Внутренний государственный долг как инструмент обеспечения сбалансированности бюджета

КУРСОВАЯ РАБОТА

по дисциплине «Государственные и

муниципальные финансы»

на тему «Внутренний государственный

долг как инструмент обеспечения сбалансированности бюджета»

Москва - 2016

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ВНУТРЕННЕГО

ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Понятие и сущность внутреннего

государственного долга как средства обеспечения сбалансированности бюджета

.2 Формы и виды внутренних

государственных заимствований

.3 Система управления внутренним

государственным долгом РФ

ГЛАВА 2. ОЦЕНКА СОСТОЯНИЯ

ГОСУДАРСТВЕННОГО ВНУТРЕННЕГО ДОЛГА И БЮДЖЕТА РОССИИ

.1 Анализ динамики и структуры

внутреннего государственного долга за 2013 - 2015 гг.

.2 Современное состояние и тенденции

развития внутреннего государственного долга РФ

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Экономика каждой отдельно взятой страны представляет собой достаточно

многообразную структуру, богатую своими ярко выраженными индивидуальными

чертами. Наличие отличительных признаков в государственных бюджетах стран

обусловлено различными причинами, среди которых и численность населения страны,

и её географическое положение, и размеры территории государства. Однако,

несмотря на все разнообразие специфических признаков, каждой стране присуще и наличие

общих, одинаковых характеристик. Один из самых важных типичных параметров любой

страны - наличие государственного долга. В любой стране приходится сталкиваться

с необходимостью прибегать к государственным заимствованиям с целью мобилизации

денежных средств.

Современные экономики большинства стран характеризуются наличием весомых

государственных внешних и внутренних долгов. В связи с этим существует проблема

долговой зависимости государства перед физическими и юридическими лицами

страны, которое вытекает из проблемы дефицита бюджета и, как следствие,

формируется внутренний долг.

Внутренние заимствования государства - не только источник дополнительных

финансовых ресурсов, но и также одна из главных составляющих денежно-кредитной

и бюджетно-налоговой политики страны.

Эффективно используемые денежные средства, образуемые в результате

привлечения средств за счёт заимствований, вносят значительный вклад в развитие

национальной экономики.

Реализация государством бюджетной политики предполагает расходы, возникающие

в связи с выполнением своих государственных функций и социальных обязательств

перед населением. Значение расходов особенно возрастает в кризисный период,

когда поддержка стабильного экономического курса, в сущности, полностью ложится

на плечи государства, вызывая, как правило, бюджетный дефицит. Как показывает

практика, не всегда бюджетный дефицит выступает нежелательным явлением для

государства. В определенных условиях он служит средством стимулирования и

оживления экономики.

Актуальность выбранной темы состоит в том, что на сегодняшний день бюджет

нашего государства является отнюдь не стабильным. И поэтому наиболее важное

место занимает его рассмотрение с позиции создания профицитной бюджетной

системы. Именно из-за отсутствия должной стабильности и сбалансированности

государственного бюджета в стране в первую очередь начинает страдать

производство и, как следствие, экономическая и социальная сферы.

В нашем государстве основным источником покрытия дефицита бюджета

выступает внутренний, а не внешний долг. Это обстоятельство связано с тем, что

в последние годы в стране проводится политика замещения внешнего долга

внутренним.

Поэтому на современном этапе особую важность приобретает исследование

внутреннего долга как инструмента сбалансированности бюджета.

Целью работы является рассмотрение внутреннего долга как средства обеспечения

сбалансированности бюджета РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

· выявить сущность и предназначение внутреннего

государственного долга как средства обеспечения сбалансированности бюджета;

· определить формы и виды внутренних государственных

заимствований;

· ознакомиться с системой управления внутренним государственным

долгом России;

· провести анализ динамики и структуры внутренних государственных

заимствований нашей страны за трёхлетний период;

· дать оценку современному состоянию внутреннего долга РФ;

· сформулировать возможные пути модернизации политики

управления внутренним государственным долгом в целях обеспечения

сбалансированности бюджета нашей страны.

Предметом исследования выступает внутренний государственный долг России.

Объект исследования - процесс участия внутреннего государственного долга в

достижении сбалансированности бюджета РФ.

При написании данной работы я руководствовалась следующими методами:

использование учебной литературы, научных статей, обращение к интернет -

ресурсам, обработка и анализ статистических данных.

В первой главе рассматривается экономическое содержание внутреннего

государственного долга. Во второй - представлена оценка состояния

государственного внутреннего долга и бюджета нашей страны за предыдущие три

года, в настоящий момент и на дальнейшую перспективу.

ГЛАВА 1.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО ДОЛГА

1.1 Понятие и сущность внутреннего государственного долга как

средства обеспечения сбалансированности бюджета

Согласно Бюджетному Кодексу РФ (ст.94), деление на внутренний и внешний

долг осуществляется согласно валюте займа.

Внутренний долг - обязательства, возникающие в валюте Российской

Федерации, а также обязательства субъектов Российской Федерации и муниципальных

образований перед Российской Федерацией, возникающие в иностранной валюте в

рамках использования целевых иностранных кредитов (заимствований).

Государственный внутренний долг - это долговые обязательства РФ как

заемщика или гаранта погашения займов другими заемщиками перед резидентами

(юридическими и физическими лицами) или нерезидентами, выраженные в валюте РФ.

По своей сущности, государственный внутренний долг представляет собой

совокупность кредитно-финансовых отношений, возникающих в связи с перемещением

капиталов из национального частного сектора в государственный бюджет на основе

их заимствования. С помощью государственного долга преодолевается

ограниченность налоговых поступлений в госбюджет, ограничивается рост наличной

денежной массы. Государственные займы играют немаловажную роль и в обеспечении

бюджетного равновесия.

Внутренний государственный долг выполняет достаточно весомую роль в

экономике всех государств и по его доле в общем объеме государственной

задолженности можно судить об экономическом положении государства. Например, в

развитых рыночных государствах на долю внутреннего долга приходится основная

масса всей государственной задолженности, в то время как в большинстве

развивающихся стран и стран с переходной экономикой в связи с низким уровнем

внутренних накоплений основная масса государственной задолженности приходится

на внешний долг.

Государственный внутренний долг - важный инструмент перераспределения

доходов в обществе и мобилизации временно свободных средств граждан и

хозяйствующих субъектов. С его помощью государство может регулировать многие

экономические процессы, включая уровень ссудного процента, степень

инвестиционной активности и др.

1.2 Формы и виды внутренних государственных заимствований

Долговые обязательства нашей страны могут быть выражены в следующих

формах:

Государственный заём - передача в собственность России денежных средств,

которые они обязуются возвратить в той же сумме с уплатой процента на сумму

займа. Государственные заимствования РФ представляют собой займы и кредиты,

привлекаемые от физических и юридических лиц, иностранных государств,

международных финансовых организаций, по которым возникают долговые

обязательства РФ как заемщика или гаранта погашения займов другими заемщиками.

Законодатель определяет государственные внешние заимствования РФ и

государственные внутренние заимствования РФ.

Выпуск государственных займов осуществляется посредством эмиссии ценных

бумаг соответствующего уровня. Государственные долговые обязательства,

составляющие внутренний долг, должны быть выражены и оплачиваться в валюте РФ.

В целях оформления государственных внутренних займов выпускаются ценные бумаги

различных видов: облигации, казначейские обязательства, бескупонные облигации и

другие, относящиеся к эмиссионным ценным бумагам.

) Наиболее распространенный вид ценных бумаг по государственным займам -

это облигации внутреннего государственного займа. ОФЗ выпускаются, как правило,

на предъявителя;

) Казначейские обязательства - вид размещаемых на добровольной основе

среди населения и юридических лиц государственных ценных бумаг, удостоверяющих

внесение их держателями денежных средств в бюджет и дающих право на получение

фиксированного дохода в течение всего срока владения этими ценными бумагами;

) Договоры и соглашения о получении соответствующим заемщиком бюджетных

ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы РФ.

Способами обеспечения исполнения обязательств по возврату бюджетного кредита

могут быть только банковские гарантии, поручительства, залог имущества, в том

числе в виде акций, иных ценных бумаг, паев, в размере не менее 100 %

предоставляемого кредита;

) Договоры о предоставлении РФ муниципальных гарантий. Государственная

гарантия - способ обеспечения гражданско-правовых обязательств, в силу которого

соответственно РФ, как гарант, дает письменное обязательство отвечать за

исполнение лицом, которому дается государственная гарантия, обязательства перед

третьими лицами полностью или частично. Гарантии предоставляются, как правило,

на конкурсной основе;

) Соглашения и договоры, в том числе международные, заключенные от имени

России, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

Долговые обязательства государства могут различаться не только по форме,

но и по продолжительности:

v краткосрочные (до 1 года)

v среднесрочные (от 1 года до 5 лет)

v долгосрочные (от 5 до 30 лет)

Сроки погашения долга определяются конкретными условиями внутреннего

государственного займа. В любом случае срок погашения государственных долговых

обязательств не может превышать 30 лет, а муниципальных - 10 лет.

В объем государственного внутреннего долга Российской Федерации, согласно

98 статье, п.4 БК, включаются:

) номинальная сумма долга по государственным ценным бумагам Российской

Федерации, обязательства по которым выражены в валюте Российской Федерации;

) объем основного долга по кредитам, которые получены Российской

Федерацией и обязательства по которым выражены в валюте Российской Федерации;

) объем основного долга по бюджетным кредитам, полученным Российской

Федерацией;

) объем обязательств по государственным гарантиям, выраженным в валюте

Российской Федерации;

) объем иных (за исключением указанных) долговых обязательств Российской

Федерации, оплата которых в валюте Российской Федерации предусмотрена

федеральными законами до введения в действие настоящего Кодекса.

В настоящий момент, государственный внутренний долг нашей страны

представлен государственными ценными бумагами и государственными гарантиями.

Государственные гарантии - вид долгового обязательства, оформленного в

письменной форме, в силу которого соответственно Российская Федерация, субъект

Российской Федерации, муниципальное образование (гарант) обязаны при

наступлении предусмотренного в гарантии события (гарантийного случая) уплатить

лицу, в пользу которого предоставлена гарантия (бенефициару), по его

письменному требованию определенную в обязательстве денежную сумму за счет

средств соответствующего бюджета в соответствии с условиями даваемого гарантом

обязательства отвечать за исполнение третьим лицом (принципалом) его

обязательств перед бенефициаром.

Дадим краткую характеристику обращаемым в настоящее время государственным

ценным бумагам:

o Облигации федерального займа:

· ОФЗ-ПК - с плавающим купоном;

· ОФЗ-ПД - с постоянным купонным доходом;

· ОФЗ-АД - с амортизацией долга;

· ОФЗ-ИН - с индексируемым на инфляцию номиналом.

o Государственная сберегательная облигация:

· ГСО-ФПС - с фиксированной процентной ставкой;

o Облигации внутреннего облигационного займа (ОВОЗ).

Всё это государственные именные купонные ценные бумаги, предоставляющие

право владельцу на получение процентного дохода, начисляемого к номинальной

стоимости облигаций, и суммы основного долга (номинальной стоимости),

выплачиваемого при погашении бумаги.

Структура и динамика объёмов данных государственных ценных бумаг будет

представлена во второй главе текущей работы.

1.3 Система управления внутренним государственным долгом РФ

Управление государственным долгом - это одно из

функциональных направлений бюджетной политики государства, включающее

мероприятия, связанные с оптимизацией параметров и структуры госдолга,

снижением стоимости его обслуживания, с подготовкой к выпуску новых долговых

обязательств и погашением старых, а также по оплате доходов кредиторам и

погашению (предоставлению) гарантий. Управление внутренним государственным

долгом Российской Федерации является прерогативой Правительства РФ.

Российская Федерация не несет ответственности по долговым обязательствам

субъектов РФ и муниципальных образований, кроме случаев, когда эти

обязательства были гарантированы Российской Федерацией. Аналогично субъекты РФ

и муниципальные образования не отвечают по долговым обязательствам друг друга,

если указанные обязательства не были гарантированы ими, а также по долговым

обязательствам Российской Федерации.

Право осуществления государственных внутренних заимствований и выдачи

государственных гарантий от имени Российской Федерации принадлежит

Правительству РФ либо уполномоченному Правительством РФ ответственному

федеральному органу исполнительной власти.

Начальным этапом в управлении внутренним долгом служит определение его

предельных объёмов.

Таблица 1

Верхний предел государственного внутреннего долга РФ

|

Год

|

Верхний предел государственного внутреннего долга, тыс.

руб.

|

|

2015

|

6 888 522 353,8

|

|

2016

|

8 002 169 325,1

|

|

2017

|

8 817 760 927,5

|

При этом Правительство Российской Федерации имеет право осуществлять

внутренние заимствования с превышением установленного верхнего предела

государственного внутреннего долга РФ в целях замещения заимствований, в случае

если это сокращает расходы на обслуживание государственного долга РФ.

Исходя из предельных объемов внутреннего долга, на основе перечня

внутренних заимствований Российской Федерации на очередной финансовый год по

видам заимствований, общего объёма заимствований, направляемых на покрытие

дефицита бюджета и погашение государственных долговых обязательств, формируются

программы государственных внутренних заимствований Российской Федерации.

Программа государственных внутренних заимствований РФ на очередной

финансовый год и плановый период - это перечень внутренних заимствований РФ в

виде разницы между объемом привлечения и объемом средств, направляемых на

погашение основной суммы долга, по каждому виду заимствований.

Таблица 2

Программа государственных внутренних заимствований РФ на 2015 г. и на

плановый период 2016-2017 гг.

|

Год

|

Государственные внутренние заимствования (представлены

государственными ценными бумагами), тыс.руб.

|

|

2014

|

135 017 455,5

|

|

2015

|

79 987 249,5

|

|

2016

|

300 000 000

|

Программа заимствований подлежит утверждению представительным органом

власти в виде приложения к проекту закона (решения) о бюджете. В обязательном порядке

программа заимствований должна включать в себя соглашения о займах, заключенные

в предшествующие года, если подобные соглашения не утратили силу в

установленном порядке.

Поступления в бюджет средств от заимствований и иных долговых

обязательств отражаются в бюджете как источники финансирования дефицита

бюджета, а все расходы на обслуживание долговых обязательств, включая дисконт

(или разницу между ценой размещения и ценой погашения (выкупа) по

государственным или муниципальным ценным бумагам), - как расходы на

обслуживание государственного долга.

Доходы, полученные от размещения государственных или муниципальных ценных

бумаг в сумме, превышающей номинальную стоимость, доходы, полученные в качестве

накопленного купонного дохода, а также доходы, полученные в случае выкупа

ценных бумаг по цене ниже цены размещения, относятся на уменьшение расходов на

обслуживание государственного или муниципального долга. Погашение основной

суммы долга, возникшего из государственных или муниципальных заимствований, учитывается

в источниках финансирования дефицита бюджета путем уменьшения объёма источников

финансирования дефицита бюджета.

Полномочия по управлению внутренним государственным долгом:

o Правительство РФ в соответствии с верхним пределом

государственного долга РФ определяет предельные объёмы выпуска ценных бумаг РФ

по номинальной стоимости;

o Условия эмиссии ценных бумаг субъекта РФ и муниципальных

ценных бумаг подлежат обязательной регистрации в Министерстве финансов РФ;

o Обслуживание государственного внутреннего долга Российской

Федерации входит в обязанности Банка России и его учреждений, если иное не

предусмотрено Правительством Российской Федерации, путем осуществления операций

по размещению долговых обязательств Российской Федерации, их погашению и выплате

доходов в виде процентов по ним или в иной форме;

o Счётная палата РФ осуществляет непосредственный контроль за

состоянием государственного внутреннего и внешнего долга России, за

использованием кредитных ресурсов, предоставляемых Российской Федерации.

внутренний государственный долг управление

ГЛАВА 2.

ОЦЕНКА СОСТОЯНИЯ ГОСУДАРСТВЕННОГО ВНУТРЕННЕГО ДОЛГА И БЮДЖЕТА РОССИИ

2.1 Анализ динамики и структуры внутреннего государственного долга

за 2013 - 2015 гг.

На основе данных, предоставленных Министерством Финансов РФ, составим

таблицу структуры и динамики государственного внутреннего долга Российской

Федерации, выраженного в государственных ценных бумагах и государственных

гарантиях за период с 2013 по 2015 гг.

Таблица 3

Анализ структуры и динамики государственного внутреннего долга России,

выраженного в ценных бумагах РФ за 2013-2015 гг. (млрд.руб.)

|

|

|

|

Изменения

|

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Абсолютные

|

Относительные

|

|

1

|

2

|

3

|

4

|

5=4-2

|

6=4/2*100%

|

|

ОФЗ-ПД

|

2 248,15

|

2 688,85

|

2 551,02

|

302,87

|

113,47

|

|

% к итогу

|

55,3

|

60,6

|

46,5

|

|

|

|

ОФЗ-ПК

|

-

|

-

|

1000

|

-

|

|

%к итогу

|

-

|

-

|

18,2

|

|

|

|

ОФЗ-АД

|

1 048,58

|

1 045,98

|

1 038,56

|

-10,2

|

99

|

|

%к итогу

|

25,8

|

23,6

|

18,9

|

|

|

|

ГСО (ППС+ФПС)

|

677,55

|

607,55

|

692,55

|

15

|

102,2

|

|

%к итогу

|

16,7

|

13,7

|

12,6

|

|

|

|

Прочие (БОФЗ+ОВОЗ)

|

90

|

90

|

193,58

|

103,58

|

215

|

|

%к итогу

|

2,2

|

2

|

3,5

|

|

|

|

Всего

|

4 064,28

|

4 432,28

|

5 475,71

|

1 411,43

|

134,72

|

По представленным данным можно сделать следующие выводы:

§ ОФЗ-ПД в течение трёх лет увеличился на 302,87 млрд. руб в абсолютном

изменении, в относительном выражении это составило 13,47%;

§ Показатель ОФЗ-АД в 2014 г. уменьшился по отношению к предыдущему году на

2,6 млрд.руб, а в 2015 г. уменьшился на 10,02 млрд. руб по отношению к 2014г.,

что составляет изменение на 1% в относительном выражении;

§ Показатель ГСО в 2014 г. уменьшился на 70 млрд.руб, но в 2015г.

увеличился на 85 млрд.руб по отношению к 2014г. и на 15 млрд.руб по отношению к

2013г. ,что составляет в относительном отклонении 2,2%;

§ Прочие показатели, состоящие из БОФЗ и ОВОЗ, остались неизменными в 2013

г. и в 2014 г., а в 2015г. увеличились на 103,58 млрд.руб.

Следовательно, изменение за предоставленный период составило 115%. Всего

государственный внутренний долг увеличился на 1411,43 млрд.руб с 2013 по 2015

гг. или же на 34,72%.

В 2013г. наибольшим показателем оказался ОФЗ-ПД. Он составил 55,5% по

отношению к общей сумме долга за 2013г., а наименьший - БОФЗ и ОВОЗ. Они

составляют 2,2% к общему итогу. Аналогичная ситуация наблюдается в 2014 г. и

2015 г.

Таблица 4

Объем государственного внутреннего долга Российской Федерации (млрд.руб.)

|

По состоянию на

|

Объём государственного внутреннего долга Российской

Федерации

|

|

всего

|

в т.ч. государственных гарантий

|

|

01.01.2013

|

4 977,9

|

906,6

|

|

01.01.2014

|

5 722,24

|

1 289,85

|

|

01.01.2015

|

7 241,17

|

1 765,46

|

Как видно из таблицы, представленной выше, объём государственных

гарантий, равно как и объём государственных ценных бумаг, неуклонно возрастает:

Ø на 42% в 2014 г. по сравнению с 2013 г.

Ø на 36,8 % в 2015 г. по сравнению с 2014 г.

Таким образом, прослеживается тенденция увеличения государственного долга

в период с 2013 по 2015 гг. Это обусловлено тем, что в настоящий момент при

выборе источника покрытия дефицита бюджета отдаётся предпочтение внутренней

составляющей структуры государственного долга, так как в стране проводится

политика замещения внешнего долга внутренним. Что объясняется

внешнеэкономической ситуацией и нестабильностью экономики Российской Федерации

за последние несколько лет. Долговая политика направлена на снижение

зависимости от внешнеэкономических факторов и на поддержание способности страны

своевременно и в полном объёме отвечать по своим обязательствам.

2.2 Современное состояние и тенденции развития внутреннего

государственного долга РФ

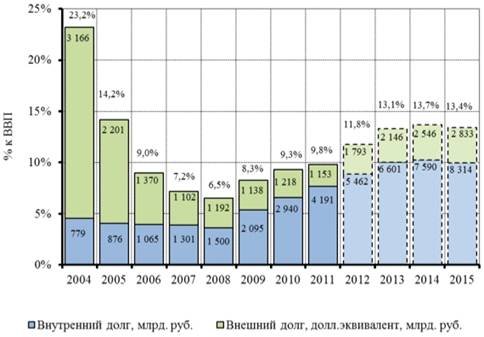

На основе данных Министерства Финансов России составим столбчатую

диаграмму, из которой очевидно, что внутренний долг, начиная с 2008 года, взял

стабильный курс на увеличение.

Рис.1. Объём государственных долгов по отношению к ВВП

Проанализировав государственный долг России и подробно рассмотрев его

структуру, можно сделать вывод о том, что на данный момент, несмотря на

значительный рост объёма внутренних государственных заимствований, величина

внутренних долговых обязательств находится на приемлемом уровне, однако в

анализируемом периоде наблюдается устойчивый рост государственных

заимствований, что не может не сказываться негативно на экономическом росте

страны.

Таблица 5

Объём государственного долга Российской Федерации

Положительным моментом является то, что основная задолженность страны

приходится на внутренний, а не на внешний долг. Наибольшую долю задолженности

занимают государственные ценные бумаги, то есть государство погашает

задолженность за счёт выпуска различных долговых ценных бумаг, но рано или

поздно заимствования выходят за рамки возможностей государства. Ещё одним

позитивным моментом является низкая доля внутреннего долга по отношению к ВВП.

Однако, данная ситуация требует постоянного контроля.

По прогнозным данным, несмотря на наращивание государственных

заимствований, долговая нагрузка на федеральный бюджет будет оставаться в

пределах, позволяющих своевременно и в полном объеме выполнять обязательства по

государственному долгу Российской Федерации, его объем хранится на безопасном

уровне и не превысит 15-20% ВВП.

2.3 Основные направления совершенствования

политики управления внутренним государственным долгом в целях обеспечения

сбалансированности бюджета

Согласно официальному документу Минфина РФ об «Основных направлениях

государственной долговой политики Российской Федерации на 2013-2015 гг.» :

Ø Приоритетное направление эмиссионной политики - выпуск

среднесрочных и долгосрочных ГЦБ. При этом эмиссия краткосрочных инструментов

рассматривается как исключительная мера, использование которой оправдано лишь в

условиях крайне неблагоприятной рыночной конъюнктуры при отсутствии

возможностей фондирования за счёт эмиссии среднесрочных и долгосрочных

государственных ценных бумаг. Такая практика позволит поддерживать на низком

уровне риски ограничения доступа к рефинансированию, а также оптимизирует структуру

государственного внутреннего долга по срокам до погашения;

Ø Продолжен курс на обеспечение концентрации эмиссии в

«эталонных выпусках» с большими объемами в обращении и погашением в

«стандартных» точках кривой доходности облигаций, то есть 3, 5, 7, 10, 15, 30

лет. Погашаемые в эти сроки выпуски облигаций наиболее востребованы

инвесторами, так как позволяют им, хеджировать процентные и валютные риски.

Поддержание высокой ликвидности «эталонных выпусков» ОФЗ планируется

осуществлять путём регулярного предложения рынку новых «эталонных выпусков»

облигаций взамен выпусков с приближающимися сроками погашения;

Ø Публикация на официальном сайте Министерства Финансов

актуальной информации о состоянии государственного долга и макроэкономики

страны, планах государственных заимствований, основных направлений

государственной долговой политики Российской Федерации, квартальных графиков

аукционов по размещению ОФЗ;

Ø Унификация налоговых ставок по ГЦБ и корпоративным

облигациям, налогообложение доходов в виде процентов по государственным ценным

бумагам осуществляется по ставке 15%, а курсовая разница - по ставке 20%. Все

виды доходов по корпоративным облигациям облагаются налогом по ставке 20%. В

результате подобной практики затрудняется сравнение доходности по корпоративным

и государственным облигациям, а также усложняется бухгалтерский учет инвестиций

в ценные бумаги, поскольку инвесторы не могут осуществлять взаимозачёт

финансового результата по операциям с государственными и корпоративными ценными

бумагами без проведения дополнительных расчётов. Потенциальные инвесторы могут

рассматривать сложившуюся ситуацию как дополнительное препятствие для вложения

средств в государственные ценные бумаги. Это позволит упростить для инвесторов

систему расчетов, включать все доходы в единую базу по прибыли, а также

устранить различия в ценообразовании всех инструментов на внутреннем долговом

рынке и сделать сопоставимой доходность обращающихся на нем инструментов.

По моему мнению, в качестве мер по совершенствованию политики управления

внутренним государственным долгом в целях обеспечения сбалансированности

бюджета можно добавить следующее:

v повышение прозрачности государственной заёмной и ценовой политики,

обеспечение постоянного активного взаимодействия с инвестиционным сообществом,

стимулирование роста уровня доверия инвесторов к российскому долговому рынку;

v унификация государственных займов: это предусматривает уменьшение

количества видов обращающихся одновременно ценных бумаг, в результате чего

упрощается работа и сокращаются расходы государства.

ЗАКЛЮЧЕНИЕ

В ходе проделанной работы были сделаны следующие выводы:

· Государственный внутренний долг - долговые обязательства РФ

как заемщика или гаранта погашения займов другими заемщиками перед резидентами

(юридическими и физическими лицами) или нерезидентами, выраженные в валюте РФ;

· Государственный внутренний долг - значимый инструмент

перераспределения доходов в обществе и мобилизации временно свободных средств,

служащий для покрытия дефицита бюджета;

· В настоящий момент, государственный внутренний долг нашей

страны представлен государственными ценными бумагами (ОФЗ,ОВОЗ,ГСО) и

государственными гарантиями;

· Управление внутренним государственным долгом - прерогатива

Правительства РФ;

· Обслуживание государственного внутреннего долга - обязанность

Центрального Банка России;

· Счетная палата РФ контролирует состояние государственного

внутреннего и внешнего долга;

· Внутренний долг, начиная с 2008 года, возрастает;

· Вопреки довольно интенсивному росту государственных

внутренних заимствований, величина государственного внутреннего долга находится

на приемлемом уровне;

· Крайне важно повышать эффективность по управлению внутренним

долгом в целях недопущения его увеличения, а также для достижения

сбалансированности бюджета(путём совершенствования законодательной базы,

унификации выпускаемых ценных бумаг).

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК

Нормативно-правовые документы:

) Бюджетный кодекс РФ;

) Федеральный закон от 14.12.2015 N 359-ФЗ «О федеральном бюджете на 2016

год»;

) Федеральный закон от 01.12.2014 N 384-ФЗ (ред. от 28.11.2015) "О

федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов";

) Федеральный закон от 02.12.2013 N 349-ФЗ (ред. от 26.12.2014) "О

федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов";

) «Основные направления государственной долговой политики Российской

Федерации на 2013-2015 гг.»,утверждённый Министерством Финансов;

) «Программа государственных внутренних заимствований Российской

Федерации на 2015 год и на плановый период 2016 и 2017 годов», утверждённая

Министерством Финансов.

Книги и периодические издания:

) Белоусов Д.С. Финансовое право: Электронное пособие, 2007. -

#"904256.files/image003.gif">