Роль федерального бюджета в социально-экономическом развитии Российской Федерации

Содержание

Введение

Глава 1. Теоретические основы изучения федерального бюджета

как инструмента социально-экономической политики государства

.1 Сущность федерального бюджета и его структура

.2 Функции федерального бюджета

.3 Роль федерального бюджета в социально-экономическом

развитии государства

Глава 2. Анализ формирования и исполнения федерального

бюджета РФ

.1 Анализ доходов федерального бюджета

.2 Оценка расходов федерального бюджета

.3 Социально-экономические последствия дефицита и профицита

федерального бюджета

Заключение

Список использованных источников

Введение

В современных российских условиях, связанных с проведением экономических

преобразований, важнейшим инструментом воздействия органов управления на

социально-экономические процессы является федеральный бюджет. Именно он нацелен

на поддержание макроэкономической стабильности, создание благоприятных условий

для развития и функционирования реального сектора экономики за счет оптимизации

и сокращения налоговой нагрузки.

Федеральный бюджет представляет собой форму аккумулирования и

перераспределения публичных финансов и является важнейшим гарантом реализации

законных прав и свобод граждан. В этом состоит общеправовое и конституционное

значение бюджетной системы, а равно и обще-социальная сущность бюджетных

правоотношений, поскольку обеспечение достойной, долгой, обеспеченной,

комфортной, безопасной жизни нынешним и будущим гражданам страны составляет

смысл деятельности современного демократического государства.

Целью работы

является рассмотрение роли федерального бюджета в социально-экономическом

развитии Российской Федерации.

В соответствии с целью работы были поставлены следующие задачи:

- изучить сущность федерального бюджета и его структуру;

дать классификацию функций федерального бюджета;

определить роль федерального бюджета в социально-экономическом развитии

государства;

проанализировать доходы федерального бюджета;

провести оценку расходов федерального бюджета;

выявить социально-экономические последствия дефицита и профицита

федерального бюджета.

Глава 1.

Теоретические основы изучения федерального бюджета как инструмента

социально-экономической политики государства

.1

Сущность федерального бюджета и его структура

Рассмотрение характеристик и особенностей федерального бюджета РФ

неизбежно приводит к необходимости подробного изучения его наиболее важных

свойств, а также сущностных аспектов общей категории "бюджет".

Основная трудность при этом возникает из-за отсутствия в современной научной

литературе точного и однозначного описания этого термина.

Наличие самых различных и неоднозначных определений влечет за собой

появление в понятии "бюджет" широкого многообразия формулировок,

которые, кроме того, в значительной степени различаются по своему содержанию.

При этом большинство из них отражает всего лишь частные формы проявления

искомого феномена в различных условиях, а некоторые - просто не выполняют

своего прямого предназначения, которое заключается в точном и однозначном

определении сущностного смысла понятий.

Определение федерального бюджета РФ, которое по отношению к нему

находится ближе всего по смыслу, - это баланс денежных средств государства на

федеральном уровне за определенный период времени, документально оформленный в

виде сметы (росписи) доходов и расходов в денежной форме, составленной на

календарный год и плановый период, с указанием источников поступления доходов и

направлений расходования бюджетных средств, для обеспечения деятельности

органов государственной власти и выполнения функций государства.

Применительно к рассмотрению вопроса в условиях естественной среды

функционирования бюджета, в окружении других компонентов бюджетной системы

необходимо учесть, что денежные средства поступают из внешних (одного или

нескольких) источников доходов, а затем уже аккумулируются в бюджетах на соответствующих

уровнях бюджетной системы.

Исходя из этого представляется правомерным определить в качестве

"бюджета" любую совокупность денежных средств, которые аккумулированы

из определенных доходных источников и имеют конкретное целевое предназначение. Определение

федерального бюджета РФ при этом можно в упрощенном виде сформулировать как

совокупность денежных средств, централизованных в виде доходов из налоговых и

иных источников, в интересах обеспечения функций и задач государства на

федеральном уровне.

Таким образом, обобщённое определение федерального бюджета РФ можно

уточнить и выразить его как совокупность денежных средств, централизованных на

федеральном уровне за определенный период времени и документально оформленных в

виде сметы (росписи) доходов и расходов на календарный год и плановый период с

указанием источников доходов и направлений расходования денежных средств для

обеспечения деятельности органов государственной власти и выполнения функций

государства.

Из приведенного определения следует, что в структурном разрезе

федеральный бюджет имеет четкую организацию, основу которой составляют два

компонента: доходы и расходы. Порядок формирования доходов бюджета определяется

бюджетным законодательством РФ, законодательством о налогах и сборах, иных обязательных

платежах. Расходы утверждаются соответствующим федеральным законом на год и

плановый период. Утверждению расходов бюджетных средств предшествует этап их

распределения.

Компонентная структура федерального бюджета реализована определенным

образом. Все доходы и расходы, а также источники финансирования дефицита

бюджета организационно упорядочены в рамках единой бюджетной классификации,

представляющей собой утвержденную группировку доходов и расходов бюджета с

присвоением соответствующим объектам классификации специальных группировочных

кодов. Коды применяются к компонентам бюджетов всех уровней бюджетной системы,

к источникам покрытия дефицита этих бюджетов и служат для них внутренней

организационной основой.

Рис. 1. Структура финансовых потоков в процессе формирования доходов

Доходы федерального бюджета представляют собой денежные средства,

поступающие в распоряжение федерального центра в безвозмездном и безвозвратном

порядке. В соответствии с общепринятым правилом, доходы подразделяют на

налоговые, неналоговые и безвозмездные поступления, а структурно - на группы,

подгруппы, статьи, подстатьи и элементы доходов, предусмотренные бюджетной

классификацией. Процесс формирования доходной части федерального бюджета показан

в упрощенно-структурном виде на рисунке 1.

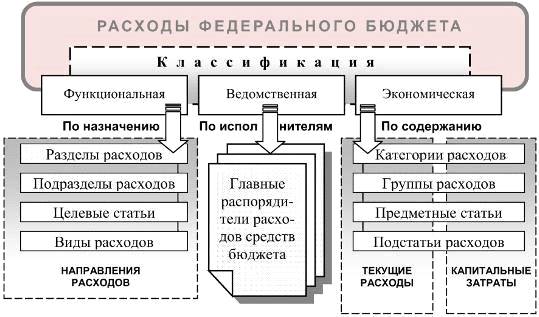

К расходам федерального бюджета относят затраты, непосредственно

связанные с выполнением государством своих функций и задач на федеральном

уровне. В компетенции Правительства РФ находятся: расходы на общие вопросы,

расходы на национальную оборону, расходы на безопасность, расходы на экономику,

расходы на культуру, расходы на здравоохранение, расходы на социальную политику

и охрану окружающей среды, внутренние займы и внешние кредиты под

государственную гарантию, затраты на чеканку денег и выпуск ценных бумаг.

Классификацию расходов можно представить в виде упрощенной структурной

схемы (см. рис. 2).

Рис. 2. Классификация расходов

Определение структурной организации федерального бюджета РФ при этом

можно сформулировать следующим образом: группировка доходов и расходов

бюджетных средств на федеральном уровне, реализованная в виде единого счета

бюджета и в соответствии с бюджетной классификацией, утвержденная на год и

плановый период.

.2 Функции

федерального бюджета

федеральный бюджет дефицит профицит

Функциональная часть бюджетной системы определяет ее возможности и

представлена функциями бюджета, которые обеспечивают бюджетный процесс и

отражают наиболее общие направления бюджетных расходов, осуществляемых в

интересах достижения целей государства, которые требуют текущих и капитальных

бюджетных расходов в тех или иных направлениях, утвержденных в зависимости от

решаемых государством актуальных задач. Функции тесно связаны с предназначением

бюджетов и, соответственно, той роли, которую бюджет играет в экономической

жизни государства.

Рис. 3. Функциональная архитектура федерального бюджета РФ

Упрощенная схема функциональную архитектуру федерального бюджета РФ в

виде упрощенной схемы или модели (см. рис. 3).

На указанной схеме (см. рис. 3) явно просматривается, что в бюджете

представлен набор функций, необходимых для обеспечения бюджетного процесса в

части реализации возможностей по аккумулированию доходов, планированию и

распределению бюджетных средств по направлениям расходов, осуществлению

контроля за использованием бюджетных ассигнований в соответствии с их целевым

предназначением, а также информационно-статистическому обеспечению управления.

Представляется очевидным, что в доходной части бюджета из внутренних

функций работает только фискальная, обеспечивая поступления от собственных

доходов бюджета, а также возврат неиспользованных денежных средств в части

остатков субсидий и субвенций, предоставленных в рамках межбюджетных

трансфертов. Три функции обеспечивают управление бюджетным процессом, и еще

четыре действуют в расходной части (в направлениях расходования бюджетных

средств). Последние по характеру действия можно отнести к внешним, поскольку их

участие посредством выделенных ассигнований и бюджетных обязательств направлено

на внешние объекты и проявляется за пределами федерального бюджета. Центральное

место в функциональной структуре занимает распределительная функция бюджета -

основа перераспределительного процесса.

Управление распределительным процессом - в части контроля за

формированием бюджетных доходов, их распределением и исполнением - организуется

посредством контрольной функции. Информационная функция при этом получает роль

обратной связи и служит в бюджетной структуре основанием для внесения изменений

в процесс путем бюджетных корректировок. С другой стороны, она проявляется в

виде фактора формирования исходных данных для бюджетного планирования.

Контрольная функция, в рамках оперативных проверочных мероприятий,

позволяет проследить в целом за правильностью расходования бюджетных средств и

правомерностью действий органов исполнительной власти, но, разумеется, при

условии, если в ходе исполнения бюджета эти меры принимаются.

В настоящее время методы оперативного контроля работают слабо. Мониторинг

бюджетных расходов отсутствует, несмотря на то, что может с успехом

осуществляться в режиме реального времени с использованием программных средств,

информационных технологий и возможностей автоматизированных систем. Контрольная

функция уполномоченных органов включается уже после исполнения бюджета - по

фактическим показателям доходов и отчетов о расходах. Таким образом, в ходе

бюджетного процесса не удается своевременно повлиять на результаты исполнения

бюджета.

.3 Роль

федерального бюджета в социально-экономическом развитии государства

Федеральный бюджет позволяет государству сосредоточивать финансовые

ресурсы на решающих участках социального и экономического развития, с помощью

бюджета происходит перераспределение национального дохода между отраслями,

территориями, сферами общественной деятельности. Ни одно из звеньев финансовой

системы не осуществляет перераспределения средств в таком объёме, как бюджет.

Для того чтобы удовлетворить общественные потребности, государственный

бюджет является экономической категорией, которая в свою очередь представляет

систему экономических отношений, которые возникают в обществе на основе

использования денежных фондов страны. Другими словами денежные отношения,

которые осуществляет государственный бюджет с физическими и юридическими лицами

предназначен для перераспределения доходов по всей стране.

Чтобы экономика работала в целом, необходимо следить за

перераспределением денежных средств, так как происходит кругооборот в масштабах

любого предприятия и это обеспечивает целостную работу экономике. От функций

государства и природы зависит любая сфера государства, в том числе и бюджет,

так как государство нуждается в финансировании в масштабах всего общества, включая

государственное устройство и оборону страны.

Для проведения успешной экономической и социальной политики государства

необходимо чтобы бюджет страны сосредотачивал своё внимание на конкретных

участках финансовой деятельности. Так же многое в финансовой деятельности

зависит от бюджетных отношений, которые являются частью экономики и её

отдельных частей.

Таким образом, бюджет как категория экономической системы находит своё

отражение в интересах отдельных классов и слоёв, поскольку он участвует в

деятельности социальной и экономической политики. Бюджетные отношения в

некотором смысле участвуют в идеологическом развитии общества.

Ежегодно в бюджет поступают налоги с различных предприятий, форм

собственности. Эти налоги направлены на различные ресурсы страны, на погашение

государственного долга. Бюджет любого государства имеет большое воздействие на

экономику страны, так как он выступает бюджетом всего национального хозяйства.

Иными словами, государственный бюджет имеет воздействие на рост в сфере

материального производства.

Средства бюджета обеспечивают кругооборот фондов, как отдельных

предприятий, так и общества в целом. Обеспечение расходов позволяет бюджету

вести равномерный кругооборот фондов.

В ситуации мирового финансового кризиса, который не обошел и нашу страну,

понятие "бюджет" перестало быть термином ограниченного использования.

Сейчас всем понятно, что бюджет - это центр финансовой системы и без денежных

средств, без информации о том, сколько средств имеется в распоряжении или

поступит в будущем, государство не сможет определить размер и выплачивать

пенсии, муниципальное образование не откроет новую школу или детский сад.

Через финансовую систему осуществляется система мониторинга -

"слежение рублем" за успешным (или менее успешным) развитием общества

в целом и, что самое важное, осуществляется государственное влияние и прямое

воздействие на их развитие.

Закладывая в государственный бюджет те или иные цифры, планируемые к

расходованию в соответствующей области, государство исходит из принципов бюджетной

системы, определенных в статье 35 Бюджетного кодекса Российской Федерации, в

том числе из принципа общего (совокупного) покрытия расходов, который означает,

что все расходы бюджета должны покрываться общей суммой доходов бюджета и

поступлений из источников финансирования его дефицита.

Однако бюджет является лишь документом, составленным одной ветвью власти

и утверждённой другой. Бюджет полностью зависит от общества и никаким образом

не является самостоятельным даже по отношению к государству в сфере экономики.

Однако во много именно бюджет играет ведущую роль в финансовой системе

государства и именно он реализует конкретные расходы средств, является

конкретным представителем экономикой политики в стране или отдельном

государстве. Бюджет выступает, как регулятор и стимулятор экономики, он влияет

на эффективность производства, тем самым осуществляя и поддерживая работу

экономической системы в целом.

Глава 2.

Анализ формирования и исполнения федерального бюджета РФ

.1 Анализ

доходов федерального бюджета

К доходам федерального бюджета относятся налоговые и неналоговые

поступления, а также безвозмездные платежи. Изменение поступлений по отдельным

источникам доходов может оказать огромное влияние на поступление доходов в

целом. Поэтому органы государственного финансового контроля следят за полным и

своевременным поступлением доходов в бюджет. Тем не менее, объемы поступлений

доходов в бюджет зависят не только от определенной финансовой политики

государства, но и от изменения норматива. Например, налог на добычу полезных

ископаемых поступает в доход федерального бюджета по нормативу - 40%,

следовательно, 60 % поступает в доход бюджета субъекта РФ. При увеличении

норматива от 40 % до 45 % произойдет увеличение доходов в федеральном бюджете

за счет НДПИ. Таким образом, данные о будущих доходах позволяют спланировать

предстоящие расходы.

Наиболее полное представление о доходах федерального бюджета представлено

в таблице 1.

Уменьшение нефтегазовых доходов по отношению к ВВП скорее всего связано с

уменьшение цен на нефть марки "Юралс" на 2,6 долл. США/баррель, а

также с уменьшением экспорта сырой нефти на 7,2 млрд. долл. США за период с

2012 по 2013 год.

Таблица 1. Доходы федерального бюджета по отношению к ВВП за период с

2011 по 2013 гг., млрд. руб.

|

Наименование

|

2011 год

|

2012 год

|

2013 год

|

|

Нефтегазовые доходы

|

5 641,8

|

6 453,2

|

6 534,0

|

10,1

|

10,4

|

9,8

|

|

Ненефтегазовые доходы

|

5 725,9

|

6 402,4

|

6 485,9

|

|

В % к ВВП

|

10,2

|

10,3

|

9,7

|

|

Доходы

|

11 367,7

|

12 855,5

|

13 019,9

|

|

В % к ВВП

|

20,3

|

20,7

|

19,5

|

Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме доходов

федерального бюджета можно увидеть на рисунке 1.

Рис. 4. Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме

доходов федерального бюджета за период с 2011 по 2013 года

Анализ структуры доходов федерального бюджета показал, что наибольшая

доля в структуре доходов бюджета принадлежит доходам от внешнеэкономической

деятельности в 2011 году - 41,04 %, в 2012 году - 38,60 %, а в 2013 году -

38,49 %. Большая часть этих поступлений приходится на вывозные таможенные

пошлины.

На втором месте по удельному весу в общем объеме доходов - налоги, сборы

и регулярные платежи за пользование природными ресурсами, в 2011 году данное

значение составило - 18,01 %, в 2012 году - 19,00 %, в 2013 году - 19,62 %.

Третье место по удельному весу в общей структуре доходов федерального

бюджета заняли - налоги на товары, реализуемые на территории РФ. В 2013 году

данные налоги составили - 17,89 % от общего объема доходов.

Задолженность и пересчеты по отмененным налогам, сборам и иным

обязательным платежам в 2013 году составили наименьшую долю (0,01 %).

Сохранение в 2014 г. благоприятной экономической ситуации было

обусловлено более высокими, чем прогнозировалось, ценами на нефть,

нефтепродукты, природный газ и другую продукцию традиционного российского

экспорта. Введение в связи с этим более высоких ставок экспортных пошлин

обеспечило поступление дополнительных доходов в федеральный бюджет. Таким

образом, зависимость ресурсной базы федерального бюджета от внешнеэкономических

факторов (изменения мировых цен на нефть и товары российского экспорта)

оставалась весьма значительной и не создавала устойчивых предпосылок для

экономического роста. Требуется переориентация бюджетно-налоговой политики на внутренние

факторы роста бюджетных доходов.

Снижение налогового бремени на экономику в результате мероприятий в

области налоговой политики способствовало бы устойчивому росту уровня

собираемости налоговых доходов. Средний уровень собираемости основных налоговых

доходов (процентное отношение фактически уплаченных в соответствующий бюджет

налогов к сумме налогов, исчисленных по налогооблагаемой базе) увеличится.

Большое значение в наполнении государственной казны сыграло создание

эффективной системы налогового администрирования. В 2014 г. объем и структура

доходов федерального бюджета претерпели значительные изменения, что было

обусловлено как реализацией антикризисных мер связанных с преодолением мирового

финансового кризиса, так и переходом к бюджетной политике призванной

способствовать макроэкономической сбалансированности на основе уменьшения

зависимости бюджетных обязательств от нефтегазовых ресурсов и постепенного

снижения не нефтегазового дефицита федерального бюджета, а также созданию

условий для активизации модернизации экономики, в том числе - за счет

структурных преобразований в сфере образования и здравоохранения.

Исполнение федерального бюджета в 2014 г. проходило в условиях

восстановления экономики после мирового финансового кризиса. Рост ВВП составил

4%, промышленного производства - 8,2%, доходы населения выросли на 10,6%, а с

учетом инфляции - на 4,6%. Была увеличена налоговая нагрузка на ТЭК, что

сказалось на повышении доли налоговых поступлений от использования природных

ресурсов с 2,6 до 3,2%.

Все это позволило обеспечить в анализируемом периоде устойчивое

исполнение федерального бюджета. Так, по доходам федеральный бюджет был

исполнен в сумме 8 303,8 млрд. рублей (17,4% к объему ВВП). Из общей суммы

доходов федерального бюджета налоговые доходы составляли 87,3%; неналоговые

доходы 12,3%.

На рост доходов федерального бюджета могут оказать влияние следующие

основные факторы:

- достижение более высокого по сравнению с прогнозом

социально-экономического развития уровня основных макроэкономических показателей

(объем ВВП, физический объем налоговых расходов);

- изменение структуры облагаемой базы и ее расширение по

основным налоговым доходам, снижение доли предоставляемых налоговых льгот

(налоговых расходов);

- повышение собираемости основных налогов и сборов, поступающих

в федеральный бюджет;

Проблемами формирования доходов федерального бюджета в настоящее время

являются следующие группы:

Первая группа проблем - отсутствие достоверной информации об объемах

поступлений денежных средств в бюджет, а именно

- налога на прибыль организаций;

- государственной пошлины.

Вторая группа проблем - уклонение от уплаты налогов.

- использование корпорацией трансфертных цен в целях

минимизации налогов;

- регистрация фирм -

"однодневок";

- не отражение результатов финансово-хозяйственной

деятельности организации;

- сокрытие объекта налога, позволяющее

уменьшить налоговую базу.

Третья группа проблем - "теневая" экономика

- неуплата налогов категориями лиц, которые занимаются

нелегальной деятельностью (без лицензии);

- выплата "черной" заработной

платы работнику.

Подводя итог всему сказанному предлагаю следующие пути решения

поставленных проблем:

. Отсутствие достоверной информации об объемах поступлений денежных

средств связано с тем, что российская экономика, находясь в фазе кризиса,

характеризовалась банкротством предприятий и увеличением числа безработных.

Такая ситуация затруднила планирование и прогнозирование доходов, поступающих в

федеральный бюджет. Следовательно, данная проблема в ближайшее время останется

нерешенной.

. Проблема, связанная с уклонением от уплаты налогов, в настоящее время

является ключевой. Статья 198 НК РФ предусматривает наказание за совершенное

деяние в виде:

- штрафа в размере от 100 000 до 300 000 рублей;

- размера заработной платы или другого

дохода за период от 1 года до 2-х лет;

- принудительной работы на срок 1-го

года;

- лишения свободы на срок до 1-го года;

- ареста на срок до 6-ти месяцев.

Решение данной проблемы осуществляется путем ужесточения наказания за

уклонение от уплаты налогов.

. Решение проблем, связанных с теневой экономикой может проходить по

двум сценариям:

- совершенствование законодательства, направленного на борьбу с

теневой экономикой;

- легализация теневых предприятий за

счет создания государством благоприятных условий для развития бизнеса. Таким

образом, со временем данная проблема будет практически ликвидирована.

В заключение хочется сказать, что в каждой стране независимо от уровня ее

экономического развития будут существовать проблемы формирования доходов

бюджета. И способы решения данных проблем в каждом государстве будут свои.

.2 Оценка

расходов федерального бюджета

Расходы государственного бюджета - это экономические отношения,

возникающие в связи с распределением фонда денежных средств государства при

выполнении своих функций.

Государство концентрирует значительные финансовые ресурсы на решающих

направлениях экономического и социального развития, тем самым стимулируя

производственные и социальные процессы в экономике страны. Регулируя объем и

структуру бюджетных расходов, оно воздействует на темпы развития экономики и

макроэкономическую ситуацию в стране.

Таким образом, расходы федерального бюджета являются эффективным

инструментом в регулировании социально-экономических процессов.

Исполнение расходов за 2011-2013 гг. осуществлялось по следующим основным

направлениям (см. табл. 2).

Таблица 2. Структура расходов федерального бюджета за 2011-2013 гг., %

|

Виды расходов

|

2011г.

|

2012г.

|

2013г.

|

|

Общегосударственные расходы

|

6,3

|

6,3

|

|

Национальная оборона

|

13,9

|

8,3

|

15,8

|

|

Национальная безопасность и

правоохранительная деятельность

|

11,6

|

12,3

|

15,4

|

|

Национальная экономика

|

16,4

|

16,8

|

13,9

|

|

Жилищно-коммунальное

хозяйство

|

2,6

|

1,9

|

1,3

|

|

Охрана окружающей среды

|

0,2

|

0,2

|

0,2

|

|

Образование

|

4,9

|

5,1

|

5,0

|

|

Культура, кинематография

|

0,8

|

0,8

|

0,7

|

|

Здравоохранение

|

4,6

|

5,3

|

3,8

|

|

Социальная политика

|

28,7

|

33,8

|

33,8

|

|

Физическая культура и спорт

|

0,4

|

0,4

|

0,5

|

|

Средства массовой

информации

|

0,6

|

0,7

|

0,6

|

|

Обслуживание

государственного и муниципального долга

|

2,3

|

2,8

|

2,7

|

|

Межбюджетные трансферты

общего характера бюджета субъектов Российской Федерации и бюджетам

муниципальных образований

|

5,9

|

5,3

|

5,1

|

|

Всего расходов

|

100,0

|

100,0

|

100,0

|

Согласно данным таблицы 2, наибольший объем средств в расходах

федерального бюджета занимают:

- социальная сфера - 2011 г. - 28,7 %, 2012 г. - 33,8 %, 2013 г. - 33,8 %

от общего объема расходов федерального бюджета (7,8 % ВВП);

- национальная оборона - 2011 г. - 13,9 %, 2012 г. - 8,3 %,

2013 г. - 15,8 % от общего объема расходов федерального бюджета (3,2 % к ВВП);

- национальная безопасность и правоохранительная деятельность -

2011 г. - 11,6 %, 2012 г. - 12,3 %, 2013 г. - 15,4 % от общего объема расходов

(3,1 % к

- национальная экономика - 2011 г. - 16,4 %, 2012 г. - 16,8 %,

2013 г. - 13,9 % от общего объема расходов (2,8 % к ВВП);

- обслуживание государственного долга Российской Федерации - 2011 г. - 2,3

%, 2012 г. - 2,8 %, 2013 г. - 2,7 % от общего объема расходов (0,5 % к ВВП).

При этом нужно учитывать то, что общими факторами формирования бюджетных

расходов являются увеличение заработной платы работникам бюджетной сферы,

денежного довольствия военнослужащих и приравненных к ним лиц, пенсии, рост

ассигнований на реализацию приоритетных национальных проектов, программ,

направленных на развитие инновационных отраслей науки и промышленности.

Чемпионами по росту расходов в бюджете 2014 г. стали крупные

инфраструктурные проекты, на которые потрачено на 500 млрд. рублей больше, чем

в 2013 г., национальная оборона - рост на 270 млрд. или около 13 %, а также

расходы на государственный аппарат по статье "общегосударственные

расходы" - на 83 млрд. или около 10 %. Одновременно с этим существенно

урезались затраты на статью "Социальная политика", куда входят

пенсионное обеспечение, социальное обслуживание, охрана материнства и детства -

больше, чем на 10 % или около 400 млрд. рублей, на здравоохранение и

образование - по каждой статье свыше 6 % или на 33 и 38 млрд. рублей

соответственно. Значительно сократились расходы на ЖКХ - на 43 млрд. рублей по

сравнению с первоначальным бюджетом на 2013 г.

В дальнейшем, в 2015-2016 гг. структура бюджетных расходов РФ претерпит

ряд изменений. Прогнозируется рост расходов по обороне, безопасности и

правоохранительной деятельности. Уровень расходов по другим направлением

вызывает возражения. Так, в бюджетной стратегии на 2015-2016 гг. намечено

сокращение бюджетных расходов на национальную экономику на 1,1% - 213,5 млрд.

рублей. Также, предусмотрено сокращение финансирования здравоохранения на 26,9%

(494,3 до 361 млрд. руб.), ЖКХ - на 27,5% (с 139,9 до 101,3 млрд. руб.),

физической культуры и спорта - на 35,7% (с 51,2 до 32,9 млрд. руб.), СМИ - на

27,9% (с 70,4 до 50,7 млрд. руб.). Также, более чем на 5,45% сократится

финансирование науки и образования (с 605,6 до 572,6 млрд. руб.).

Очевидно, это можно связать с оптимизацией и минимизацией бюджетных

расходов, а также сохраняющимся на протяжении последних лет дефицитом

федерального бюджета. Вместе с тем, в сложившейся экономической и

геополитической ситуации расходы на оборону и безопасность страны не должны

снижаться. По всем остальным разделам в этих условиях расходы пришлось снижать.

Такая ситуация обусловлена ухудшением общеэкономической и финансовой

ситуации в 2013-2014 гг. и, как следствие, стагнацией экономики. В сложившихся

условиях государство вынуждено снижать расходы бюджета.

По словам главы Минфина А.Г. Силуанова, государство не имеет больше

возможности наращивать расходы на социальную сферу. По его мнению, повышение

оплаты труда в бюджетной сфере должно сопровождаться повышением

производительности труда, ростом объема и качества услуг, выявлением внутренних

резервов, что, по сути, вполне справедливо. Следует отметить, что расходы на

социальную сферу будут большей частью переложены на региональные и местные

бюджеты.

Таким образом, сокращение доли расходов на социальную сферу неприемлемо.

Государство должно найти новые резервы доходов за счет внедрения инновационных

технологий, повышения производительности труда, стимулирования развития малого

и среднего бизнеса.

Устойчивое развитие экономики и социальной жизни населения зависят от

эффективности бюджетной политики, обеспечивающей повышение результативности и

эффективности бюджетных расходов и улучшение качества и доступности государственных

услуг. При этом именно в процессе планирования и исполнения бюджета изначально

решается основная задача экономики - получение максимального объема благ в

условиях ограниченности ресурсов, а рациональные объемы и их соотношение

являются действенным инструментом влияния на экономику, поскольку, формируя

приоритеты и структуру бюджетных расходов, государство реализует выработанную

политику социально-экономического развития.

В контексте повышения эффективности расходования бюджетных средств

необходимо соблюдение следующих условий. Во-первых, бюджетное планирование

должно быть ориентированным на достижение конечных результатов и увязано со

стратегическим экономическим планированием. Во-вторых, финансирование

деятельности государственных учреждений должно происходить в рамках

государственных заданий в зависимости от количества и качества оказываемых ими

услуг. В-третьих, на федеральном уровне должно быть осуществлено обоснование

единых подходов к классификации услуг, к оценке стоимости услуг, показателей качества

оказания услуг, что создаст дополнительные условия для эффективности бюджетной

деятельности.

.3

Социально-экономические последствия дефицита и профицита федерального бюджета

Важнейшей характеристикой бюджета является его дефицит или профицит. Именно

по этим показателям чаще всего судят о состоянии государственных финансов.

Бюджетное законодательство исходит из выделения таких источников доходов

бюджета, которые рассматриваются не как доходы (в целях расчета дефицита или

профицита), а как источники финансирования дефицита или направления

использования профицита. В целом совокупные доходы и совокупные расходы любого

бюджета должны быть уравновешены, что отражается в одном из принципов

построения бюджетной системы РФ - в принципе сбалансированности бюджета.

Бюджетный профицит Правительство РФ направляет на развитие экономики,

инноваций, для выплаты государственных трансфертов и для преждевременных выплат

задолженности. Однако профицит может являться источником таких проблем для

государства, как рациональное использование высвободившихся средств, создание

стабилизационного фонда и выработка направлений и целей их последующего

использования.

Вследствие превышения суммы затрат над доходами образуется бюджетный

дефицит. Он имеет преимущественно негативные последствия, так как отрицательно

сказывается на экономическом развитии страны. Дефицит бюджета покрывается

бюджетными ссудами и кредитами, полученными от бюджетов других уровней

бюджетной системы РФ, государственными займами, которые осуществляются путем выпуска

ценных бумаг. Также многие цивилизованные страны покрывают бюджетный дефицит

путем основной эмиссии денег.

Бюджетный дефицит образовывается из-за увеличения государственных

расходов, связанных со структурным переустройством экономики, сокращением доходов

государственного бюджета и коррупцией в государственном секторе.

Финансирование бюджетного дефицита подразделяется на долговое и денежное

финансирование. Долговое финансирование подразумевает выпуск прибыльных

обязательств государства, располагающихся на фондовом рынке. По истечении

установленного срока они погашаются самим государством. Денежное финансирование

означает, что для покрытия бюджетного дефицита правительство закупает кредиты

ЦБ РФ. Имеется в виду эмиссия прибавочных денежных средств. Результатами

подобной эмиссии являются:

- девальвация сбережений населения;

- отражение бюджетного дефицита;

- неуправляемая инфляция;

- отсутствие стимула для долгосрочных инвестиций.

Наилучшим состоянием государственного бюджета принято считать

сбалансированное. Лучшим вариантом обеспечения сбалансированности бюджета

является разработка бездефицитного бюджета, в котором сумма расходов равна

объёму доходов. Однако, в рамках реальной экономики это практически

неосуществимо. В случае если избежать дефицита бюджета невозможно, даже

исчерпав обычные источники финансирования, то для сбалансированности бюджета

приходится прибегать к разным формам заимствований.

Сбалансированность бюджета достигается разными методами. Одни из них

применяются при формировании бюджета, другие - при его исполнении.

Основными методами сбалансирования бюджета являются:

- установление лимитов бюджетных расходов в связи с экономическим

потенциалом страны;

- усовершенствование механизма распределения затрат между

бюджетами различных уровней;

- составление плановых назначений расходных бюджетов, влияющих

на рост доходов;

- строгая экономия затрат, в результате исключения из их

состава излишних расходов;

- применение наиболее результативных форм бюджетных

заимствований, предоставляющие реальные поступления денежных средств с

финансовых рынков.

Благодаря исполнению бюджета сбалансированность достигается с помощью:

- введения процедуры санкционирования бюджетных расходов;

- соблюдения установленных лимитов бюджетных обязательств,

которые осваиваются на поступающие доходы;

- применения механизма сокращения и блокировки расходов

бюджета;

- мобилизации основных резервов увеличения доходов бюджета;

- применения бюджетных резервов.

Начиная с 1991 г. российская бюджетная система формировала свой доходный потенциал

в условиях острого дефицита финансовых ресурсов. После кризиса 1998 г.

правительство РФ концентрирует свои усилия на реализации концепции

сбалансированного бюджета, для чего в бюджетный процесс вводится понятие

первичного профицита. В 2000 г. бюджет государства был сформирован с нулевым

профицитом. А в 2001 г. де-юре был утвержден первый сбалансированный бюджет,

фактически исполненный со значительным профицитом. Профицит бюджета в 2002 г.

составлял 1,4% к ВВП, в 2003 г. он был определен в сумме 72,06 млрд. рублей

(или 0,6% к ВВП) в 2008 г. (последний год перед мировым финансовым кризисом)

4,1% к ВВП, в 2013 г.1,36% к ВВП и 2014 г. 2,2% к ВВП.

Таким образом, начиная с 2000-2008 гг. и по 2014 г. на федеральном уровне

проводится профицитная бюджетная политика. Однако такая политика, призванная

создать запас финансовой прочности в экономике, не только не создает его, но и,

напротив, сокращает инвестиционные возможности бюджетной системы и

хозяйствующих объектов. Дело в том, что проведение такой политики исключает

привлечение заемных ресурсов для финансирования инвестиционной деятельности

органов власти. Таким образом, ресурсный потенциал бюджетной системы, который

складывается из поступлений за счет налоговых и неналоговых доходов и

источников финансирования бюджетного дефицита, в случае реализации профицитного

бюджета снижается на сумму неиспользованного бюджетного излишка и финансового

резерва. Безусловно, данное утверждение не относится к ситуации, когда бюджет

сводится с большим дефицитом ресурсов, обусловленным не расширением

инвестиционных возможностей, реализацией ряда приоритетных экономических и

социальных реформ, а нерациональной структурой бюджета и неэффективным

использованием бюджетных средств. Вместе с тем профицитная бюджетная политика

приводит к искусственному сокращению непроцентных расходов бюджета и,

следовательно, к сокращению внутреннего спроса в экономике. Несмотря на

благоприятные внешнеэкономические факторы начиная с 2000 года, федеральный

бюджет все в меньшей степени оказывается способным финансировать потребности

экономики, населения, государства в целом. Безусловно, достижение профицита

бюджета позволило стабилизировать финансовую ситуацию в стране, решить долговые

проблемы, однако, учитывая его негативное влияние на растущую экономику, должен

являться мерой временной и вынужденной.

В то же время политика в области доходов, проводимая на федеральном

уровне в 2002-2008 гг. и в 2010-2014гг., хотя и была направлена на постепенное

сокращение профицита бюджета, предусматривала дальнейшее накопление финансовых

ресурсов в стабилизационном фонде для сокращения рисков бюджетной системы,

объем которых должен был составить 8,7% к ВВП.

Дефицит бюджета на перспективу спланирован на уровне 796,6 миллиарда

рублей (1% ВВП) - в 2015 году, 486,5 миллиарда рублей (0,6% ВВП) - в 2016 году.

Инфляция в 2015-2016 годах предполагается на уровне - 4,5%. На основе этих

данных можно сказать, что в течение ближайших лет бюджет будет находиться в

дефиците. Для наполнения федерального бюджета правительство рассматривает

вопрос о повышении налоговой нагрузки на сырьевой сектор экономики, при

стабильной процентной ставке налогов на прочие сектора экономики. Поступления

также будут обеспечиваться за счет нефтегазовых доходов в сумме 6 528,1 млрд.

рублей (8,9 процента к ВВП) и в размере 7 042,4 млрд. рублей (9,6 процента к

ВВП), если они будут составлять большую часть по сравнению с другими

источниками, то правительство не сможет сформировать Резервный фонд в

планируемом объёме. Основными источниками финансирования дефицита федерального

бюджета в 2015-2016 годах будут выступать государственные заимствования и

поступления от приватизации федеральной собственности. А в тяжелых случаях

вроде неисполнения прогнозов по росту экономики или планов приватизации, к

работе по исполнению расходов бюджета придется привлекать и Резервный фонд. В

большей степени для финансирования дефицита бюджета планируется использовать

именно этот метод. Печатая деньги, государство будет поддерживать инфляцию на

определённом уровне, которая вызовет рост цен и падение покупательной

способности.

Таким образом, сбалансированность бюджета - один из важнейших принципов

создания и исполнения бюджета, который заключается в количественном

соответствии расходных бюджетов источникам финансирования.

Заключение

Таким образом, можно сказать, что бюджет любого государства играет

ведущую роль в социально-экономическом развитии, участвует в становлении

финансовой системы всего общества. При правильном подходе бюджет может влиять

на рост и эффективность экономической системы, выступать её регулятором.

Существование самого государственного бюджета не является инициативой общества,

а является необходимостью со стороны природы и в целом государства. Бюджет

служит на благо обществу и следствием этого удовлетворяет потребности людей.

В результате проведенного исследования выявлено, что за анализируемый

период отрицательной динамикой по-прежнему является преобладание нефтегазовых

доходов в общей сумме доходов федерального бюджета за анализируемый период, а

основная часть нефтегазовых доходов обеспечена поступлениями вывозной

таможенной пошлины, налога на добавленную стоимость и налога на добычу полезных

ископаемых. По проблематике расходов уточнено, что общими факторами их

формирования являются: увеличение заработной платы работникам бюджетной сферы,

денежного довольствия военнослужащих и приравненных к ним лиц, пенсии, рост

ассигнований на реализацию приоритетных национальных проектов и государственных

программ, направленных на развитие инновационных отраслей науки и промышленности.

Объемы поступления доходов по отношению к ВВП свидетельствуют о достаточно

высокой зависимости российской экономики от внешнеэкономической конъюнктуры.

Для создания условий социально-экономического развития требуются

качественные изменения в области налогообложения, а именно переориентация

бюджетной политики в области доходов с косвенного на прямое обложение,

устранение диспропорций в структуре налоговых доходов бюджетной системы.

Список

использованных источников

. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998

№ 145-ФЗ.

2. Агузарова Ф.С., Татрова Э.Т Влияние нефтегазовых

доходов на формирование федерального бюджета Российской Федерации // Налоги и

налогообложение. - 2013. - № 9. - С. 643-653.

. Аландаров Р.А. Резервы роста доходной базы бюджетов

бюджетной системы российской федерации // Финансовая аналитика: проблемы и

решения. - № 43(229). - 2014. - С. 27-39.

. Бабич А.М., Павлова Л.Н. Государственные и

муниципальные финансы: учебник. - М.: Юнити-Дана, 2012. - 704 с.

. Бабкова Ю.Б. к вопросу о сущности бюджета // Пробелы

в российском законодательстве. - 2009. - №4. - С.340-342.

. Белова В.Л. Введение в макроэкономику: бюджетный

дефицит // социально-политический журнал - 2010. - № 4. - с. 18.

. Белоножко М.Л., Скифская А.Л. Государственные и

муниципальные финансы: учебник. - М.: ИЦ "Интермедия", 2014. - 208 с.

. Боголиб Т.М. Бюджетное регулирование

социально-экономического развития общества // Известия Сочинского

государственного университета. - 2014. - № 3 (31). - С. 74-82.

. Духанина А., Агафонова М.С. Доходы и расходы

государственного бюджета, их роль в экономическом росте производства //

Международный студенческий научный вестник. - 2014. - № 1. - С. 11-16.

. Жуков Е.А., Афанасьева Т.Н. Формирование и

исполнение бюджета РФ в 2014 году // Актуальные проблемы авиации и

космонавтики. - 2014. - Т. 2. - № 10. - С. 306-307.

. Землянская Н.И. Финансово-правовая сущность бюджета

как денежного фонда // Финансы и управление. - 2015. - № 1. - С. 20-33.

. Индутенко А.Н., Битюкова А.Ф. Проблемы формирования

доходов федерального бюджета за период с 2011 по 2013 года // Актуальные

проблемы гуманитарных и естественных наук. - 2015. - № 1-1. - С. 154-157.

. Каримов Т.Р. Значение и роль федерального бюджета

Российской Федерации // Вестник магистратуры. - 2013. - № 8 (23). - С. 43-44.

. Карпухно И.А., Кобзарь Ю.Д. Государственный бюджет

как инструмент регулирования экономических процессов // Сборник научных трудов

Sworld. - 2014. - Т. 23. - № 3. - С. 51-55.

. Кезина А.С., Колодяжная О.Н. Анализ расходов бюджета

Российской Федерации // В сборнике: Инновации в отраслях народного хозяйства,

как фактор решения социально-экономических проблем современности. Сборник

докладов и материалов IV Международной научно-практической конференции. - 2014.

- С. 52-57.

. Колесникова В.В., Горяшина Д.Е., Жабыко Л.Л.

Государственный бюджет, проблема его сбалансированности // Экономика и

современный менеджмент: теория и практика. - 2014. - № 37. - С. 167-172.

. Омирбаев С.М. Государственный бюджет: учебник.- М.:

ИНФРА, 2011. - 632 с.

. Павлова А.А. Источники формирования бюджетного

дефицита: проблемы и тенденции // Экономист - 2010 - № 3. - С. 39-43.

. Пайкович П.Р. Воздействие доходов федерального

бюджета на стабильность экономической системы // Наука и образование в

современной конкурентной среде. - 2015. - № 1 (2). - С. 143-150.

. Пронина Л.И. Федеральный бюджет на 2014-2016 годы:

очаги напряжения и пути их "погашения" // Национальные интересы:

приоритеты и безопасность. - № 7(244). - 2014. С. 18-26.

. Русановский Е.В., Агеева Т.Ю. Государственный

бюджет: формирование и использование // В сборнике: Актуальные проблемы

социально-экономического развития СКФО. - 2014. - С. 64-67.

. Садыкова Р.Ш., Боговеев Т.А., Котова Д.П.

Особенности структуры и динамики расходов государственного бюджета РФ // В

сборнике: Проблемы и перспективы социально-экономического реформирования

современного государства и общества Материалы XVII международной

научно-практической конференции. Научно-информационный издательский центр

"Институт стратегических исследований". - 2014. - С. 108-112.

. Сафин О.И. Анализ доходной и расходной части

федерального бюджета // В сборнике: Начало в науке Материалы Всероссийской

научно-практической конференции школьников, студентов, магистрантов и

аспирантов. Ответственный редактор Р.Р. Ахунов.- 2014. - С. 122-124.

. Свищева В.А. Федеральный бюджет как инструмент

государственной политики // Финансы и кредит. - № 23(455). - 2011. - С. 28-33.

. Сенчагов В.К., Иванов Е.А. Бюджетная политика: от

стагнации к развитию // В сборнике: Экономическая безопасность России: проблемы

и перспективы материалы II Международной научно-практической конференции.

Нижний Новгород, 2014. - С. 108-120.

. Сухарев А.Н. Бюджетный дефицит и бюджетный профицит:

вопросы методологии // Финансы и кредит. - № 1(577). - 2014. - С. 10-16.

. Сухарев А.Н. О необходимости обеспечения

устойчивости федерального бюджета Российской Федерации // Финансы и кредит. - №

4(580). - 2014. - С. 2-8.

. Тер-Акопов С.Г. Бюджетная политика как важнейший

фактор экономического роста // Бухгалтерский учет в бюджетных и некоммерческих

организациях. - 2014. - № 4. - С. 22-26.

. Тищенко Т. Государственный бюджет // Экономическое

развитие России. - 2015. - Т. 22. - № 2. - С. 4-9.

. Токаев Н.Х., Сугарова И.В. Некоторые аспекты

формирования и исполнения федерального бюджета // Фундаментальные исследования.

- 2014. - № 11-8. - С. 1781-1786.

. Углицких О.Н., Найдёнова Ю.А. Бюджетный дефицит и

государственный долг России на современном этапе развития //

Nauka-Rastudent.ru. - 2014. - № 11 (11). - С. 21.

. Уманец О.П. Бюджет: функциональная интеграция и

социальные аспекты // Финансовая аналитика: проблемы и решения. - № 29(167). -

2013. - С. 14-24.

. Уманец О.П. Структурная основа федерального бюджета

Российской Федерации // Финансы и кредит. - № 30(462). - 2011. - С. 14-22.

34. Уманец

О.П. Сущностные, системные и функциональные аспекты федерального бюджета

Российской Федерации // Финансы и кредит. - № 19(451). - 2011. - С. 59-70.

35. Уманец О.П. Федеральный бюджет Российской Федерации:

компонентный анализ // Финансовая аналитика: проблемы и решения. - № 4(94). -

2012. - С. 16-28.

36. Уманец О.П. Функции бюджета: систематизация //

Финансовая аналитика: проблемы и решения. - 2012. - № 28. - С. 8-16.

. Хадонов Е.Е. О путях устранения дефицита бюджета

России // Финансы - 2011 - № 4. - С. 37-42.

. Шатохин М.В., Перепелкин И.Г. Особенности динамики и

структуры федерального бюджета России в 2012-2014 гг // Наука и Мир. - 2014. -

Т. 1. - № 12 (16). - С. 134-135.

40. Шкваря Л.В. Мировая экономика: учеб. пособие для

студентов вузов, обучающихся по экономическим специальностям / Л.В. Шкваря. -

М.: Юнити-Дана, 2012. - 303 с.

41. Федеральная служба государственной статистики РФ

(Росстат) [Электронный ресурс] - Режим доступа: www.gks.ru.

. Федеральный бюджет // Министерство Финансов РФ

[Электронный ресурс] - Режим доступа: http://www.minfin.ru.