Муниципальные долги РФ

СОДЕРЖАНИЕ

Введение

. Муниципальный долг: понятие,

сущность и структурные компоненты

. Анализ показателей муниципального

долга города Ростова-на-Дону в динамике

. Стратегические направления

эффективной политики в области муниципальных заимствований и управления

муниципальным долгом

Заключение

Список использованных источников

Введение

Актуальность проблемы исследования. Ключевым

фактором финансовой безопасности территорий, по нашему мнению, является уровень

и структура государственного (муниципального) долга. Проблема государственного

(муниципального) долга в последние годы носит характер одной из самых насущных

в экономической жизни России. Различные аспекты этой проблемы нашли отражение в

целом ряде работ экспертов.

На уровне и муниципалитетов предельный объем

долга ограничивается в соответствии с пунктами 2, 3 ст.107 Бюджетного кодекса

РФ.

Следует отметить тот факт, что устойчивое

социально-экономическое развитие г. Ростова-на-Дону и высокий уровень

финансовой самостоятельности властей города в определенной степени связаны с

конкурентными преимуществами города, которые можно охарактеризовать в таком

виде: природно-климатические (комфортные природно-климатические условия,

наиболее благоприятное транспортно-географическое положение, возможность

использования ресурсной базы Ростовской области); человеческий потенциал

(численность населения и его структура, традиции, менталитет и

этноконфессиональная толерантность жителей, устойчивая миграционная

привлекательность города для экономически активного населения страны, в том

числе высококвалифицированных кадров); экономические (многоотраслевая

диверсифицированная экономика, значительные размеры потребительского рынка, а

также развитие муниципального образования как центра потребления для Ростовской

области и целого ряда сопредельных субъектов Федерации, благоприятный

инвестиционный климат в субъекте Федерации, наличие специализированных

производств, где сформировались определенные бренды и устойчивый рынок сбыта,

возможности использования туристического потенциала, благоприятное положение на

ключевых транспортно-логистических маршрутах, в том числе наличие речного порта

как важнейшего транспортного узла юга России).

Перечисленные выше факторы оказывают серьезное

влияние на уровень финансовой самостоятельности муниципальных властей, а также

формируют возможность для органов местного самоуправления г. Ростова-на-Дону в

плане формирования муниципального бюджета без значительных объемов финансовой

помощи со стороны вышестоящих уровней бюджетной системы Российской Федерации,

что позволяет то есть обеспечивать обязательства муниципального образования за

счет налогового потенциала, и, кроме того, доходов, полученных от использования

муниципального имущества.

Объектом настоящего исследования является

муниципальный долг как экономико-финансовая категория.

Предмет исследования - направления решения

проблем, связанных с образованием и управлением муниципальным долгом, анализ

динамики муниципального долга на примере г. Ростова-на-Дону.

Целью данной работы является анализ теоретико-методологических

положений исследования муниципального долга, а также анализ динамики

муниципального долга г. Ростова-на-Дону за последние годы.

Для достижения поставленной цели в работе решены

следующие задачи:

. рассмотрены понятие, сущность и

структурные компоненты муниципального долга;

. проведен анализ муниципального долга г.

Ростова-на-Дону в динамике за последние 5 лет;

. предложены стратегические направления

эффективной политики в области муниципальных заимствований и управления

муниципальным долгом;

Поставленные цель и задачи обусловили структуру

и логику исследования, которое состоит из введения, трех разделов, заключения и

списка использованных источников.

1. Муниципальный долг:

понятие, сущность и структурные компоненты

муниципальный долг заимствование

управление

Прежде всего, в рамках нашего исследования,

целесообразно дать определения некоторым понятиям. Итак, по результатам

исследования научной литературы по поднятой проблеме исследования, мы выяснили,

что под муниципальным долгом следует понимать совокупность долговых

обязательств муниципального образования.

Г.А. Трошин отмечает в своих трудах, что

«…долговые обязательства муниципального образования подразделяются на:

кредитные соглашения и договора, заключённые от

имени муниципального образования с физическими и юридическими лицами,

кредитными организациями, иностранными государствами, международными

финансовыми организациями;

государственные займы муниципального

образования, осуществляемые путём выпуска ценных бумаг муниципального

образования;

договоры о предоставлении государственных

гарантий муниципального образования, договоры поручительства муниципального

образования;

соглашения и договоры о пролонгации и

реструктуризации данных обязательств муниципального образования прошлых лет».

Разновекторность форм воздействия долга на

экономику вызывает необходимость рассмотрения государственного (муниципального)

долга в качестве объекта управления и регулирования. Сегодня уже принято

говорить не просто об управлении долгом, а о долговой политике, являющейся

частью бюджетной политики.

Высокий уровень государственного долга явился

ключевой особенностью функционирования территориальных бюджетных систем в 2009

- 2014 гг. Долговые проблемы стали охватывать не только крупные региональные

бюджеты, но и бюджеты муниципальных образований, ранее не имевших долговых

обязательств или отличавшихся минимальной долговой нагрузкой. Проблема

муниципального долга усугубляется межбюджетной политикой, формируемой

вышестоящими органами управления. По аналогии с Правительством РФ, проводящим

централизацию бюджетных доходов, региональные власти сокращают нормативы

отчислений налогов в местные бюджеты.

В результате осуществления муниципальными

образованиями заимствований образуется муниципальный долг. Муниципальный долг

является одним из финансово-правовых институтов и представляет собой

совокупность долговых обязательств муниципального образования.

Законодательное регулирование муниципального

долга осуществляется Бюджетным кодексом РФ и отчасти Гражданским кодексом РФ.

Структура муниципального долга включает в себя обязательства по:

ценным бумагам муниципального образования;

бюджетным кредитам, привлеченным в муниципальный

бюджет от других бюджетов бюджетной системы РФ;

кредитам, полученным от кредитных организаций;

гарантиям муниципального образования.

Муниципальный долг выступает в качестве объекта

управления. Субъектом в этом случае является местная администрация, которая

регулирует объем и структуру долга, осуществляет новые заимствования, погашение

и обслуживание долга, определяет условия предоставления муниципальных кредитов

и гарантий, контролируя их целевое использование.

Основным критерием оценки платежеспособности

муниципалитета является отношение объема муниципального долга к объему

собственных доходов муниципального (местного) бюджета.

Начиная с 2010 года наблюдается усиление

процессов наращивания долговых обязательств муниципалитетов РФ, как в

абсолютном объеме, так и по отношению к собственным доходам местных бюджетов.

Как отмечает А.И. Поварова, - «…с 2009 года по 2014

год муниципальный долг увеличился в 2,3 раза и достиг более 313 млрд. руб., или

четверти объема собственных доходов местных бюджетов».

Ряд исследователей отмечают в своих трудах, что

сам по себе номинальный размер долговых обязательств не может дать объективную

оценку состояния муниципального долга. Для этого необходимо рассматривать и его

структуру. Так, например, структура муниципального долга с доминированием

банковских кредитов означает существование высоких угроз для стабильности

городских бюджетов, поскольку такие кредиты являются наиболее обременительными

с точки зрения их возврата и обслуживания.

Резкое увеличение наиболее непродуктивных

бюджетных расходов, каковыми являются процентные платежи, несет в себе

серьезные риски для обеспечения финансирования жизненно важных потребностей

горожан.

Кроме затрат на обслуживание кредитов, городские

бюджеты несут нагрузку по их возврату. В соответствии с бюджетным

законодательством расходы на погашение кредитов не включаются в состав

расходной части бюджета, что, на наш взгляд, неоправданно, поскольку на эти

цели отвлекаются значительные бюджетные ресурсы.

Г.Т. Гафурова отмечает в своем исследовании, что

«Доходы бюджетов значительной части регионов, городов и муниципалитетов РФ не

обеспечивают необходимого объема финансовых ресурсов для решения задач

развития. Особенно в условиях, когда на органы местной власти перемещаются

практически все инвестиционные расходы при одновременном сокращении средств,

остающихся в их распоряжении. Для многих из них практически единственным

источником развития является механизм финансирования, основанный на

трансфертах, дотациях, субсидиях, субвенциях и т. д. Однако средства,

полученные таким образом, как правило, идут на решение острых социальных

проблем, т. е. фактически на текущие расходы, а не на инвестиции».

В условиях централизации налоговых и иных

доходов отказ региона от займов равносилен отказу от идеи ускорения своего

экономического и социального развития. Это определяет острую потребность

городов и муниципалитетов в притоке заемного капитала для создания современной

инфраструктуры и повышения качества жизни населения. Это необходимые условия

для повышения инвестиционной привлекательности региона и предпосылки прихода

туда частного капитала.

Зачастую для муниципальных властей единственным

источником долгового финансирования являются кредиты местных банков, не имеющих

необходимой ресурсной базы, но имеющих монопольный (местный филиал Сбербанка

России) или олигопольный статус в предоставлении финансовых услуг на локальном рынке

с соответствующими условиями кредитования (кредиты на срок в один год и очень

высокие процентные ставки).

Указанные положения определяют необходимость

разработки мероприятий по развитию системы муниципальных заимствований как

путем создания рынка муниципальных займов, так и совершенствованием сложившихся

механизмов заимствования.

Особую актуальность приобретает оценка качества

управления муниципальным долгом. Качество управления муниципальным долгом -

степень реализации мероприятий по развитию муниципального образования, для

финансирования которого были привлечены заемные средства. При этом оценка

является одной из важнейших процедур мониторинга, без проведения которой

невозможно говорить о функционировании системы менеджмента качества.

Российские исследователи данной проблемы Н.С.

Жданова и Т.Г. Скурихина разработали методику интегральной оценки качества

управления муниципальным долгом. Методика позволяет органам местного

самоуправления отслеживать изменения в социально-экономическом положении

муниципального образования, происходящие в связи с реализацией мероприятий,

финансирование которых осуществлялось за счет заемных средств.

Опираясь на положения методики Организации

Объединенных Наций по оценке «качественного управления», авторам вышеуказанной

методики представляется целесообразным для оценки качества управления

муниципальным долгом использовать четыре группы показателей.

Интегральная оценка качества управления

муниципальным долгом определяется путем сложения баллов по каждой группе

показателей, с учетом коэффициентов значимости. В каждой из указанных групп

имеются качественные и количественные показатели.

Методика оценки качества управления

муниципальным долгом и множественный линейный регрессионный анализ позволяют

прогнозировать качество управления долгом. На основании прогнозных значений

показателя качества управления муниципальным долгом возможно скорректировать

планируемые мероприятия с целью максимизации/минимизации планируемого

результата. Предложенная методика позволяет оценивать и прогнозировать качество

управления муниципальным долгом.

2. Анализ показателей

муниципального долга города Ростова-на-дону в динамике

При соблюдении единых правил Бюджетного кодекса

Российской Федерации, организации бюджетного процесса, установленных им

процедур и ограничений в 2010 году обеспечена положительная динамика основных

показателей бюджета города Ростова-на-Дону, в том числе по объему

муниципального долга и дефициту бюджета. В 2011 году просроченные долги по

обязательствам бюджета города Ростова-на-Дону отсутствуют.

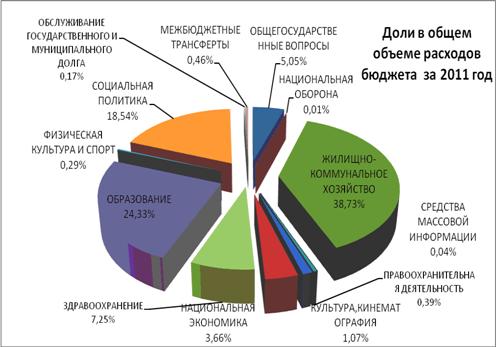

Рис.1. Расходы города Ростова-на-Дону за 2011

год.

По итогам 2011 года муниципальный долг города

Ростова-на-Дону составил 2599,8 млн. рублей, или 19,4 процента от нормативной

величины, установленной бюджетным законодательством Российской Федерации.

Объем муниципального долга г. Ростова-на-Дону по

состоянию на 01.07.2012 г. составил 2007200 тыс. руб..

По итогам 2012 года обеспечена положительная

динамика основных показателей бюджета города Ростова-на-Дону относительно

уровня 2011 года.

Динамика муниципального долга, как справедливо

отмечает в своем исследовании С.Н. Денисенко «свидетельствует о проведении

взвешенной долговой политики, направленной на обеспечение приемлемого и

экономически безопасного объема муниципального долга (см. рисунок 2)».

Муниципальный долг г. Ростова-на-Дону составил в

2013 г. 1951,0 млн. рублей, или 13% от той величины, которую установила в

качестве норматива Городская Дума г. Ростова-на-Дону. В бюджете города

Ростова-на-Дону на 2014-2016 гг. довольно ясно прослеживается тенденция на

сокращение уровня муниципального долга, и, кроме того, расходов на его

обслуживание, что, безусловно, на наш взгляд, позволяет говорить об

определенном обеспечении низкого уровня долговых обязательств муниципального

образования.

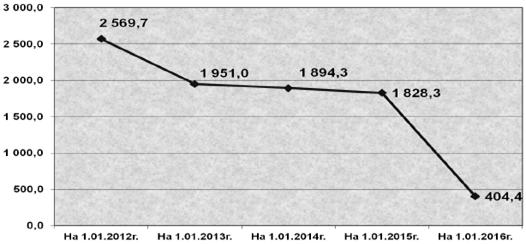

Рис. 2. Динамика муниципального долга, 2012-2015

гг. (млн. рублей). (с учетом прогнозных значений по состоянию на 01.01.2014

г.).

Бюджет города Ростова-на-Дону сформирован по

единым правилам организации бюджетного процесса, предусмотренным Бюджетным

кодексом Российской Федерации, с соблюдением установленных им процедур и

ограничений по объему муниципального долга и дефициту бюджета. Продолжается

работа по совершенствованию программно-целевого принципа организации

деятельности исполнительно-распорядительных органов местного самоуправления с

последующим переходом к программному бюджету на основе городских и

ведомственных программ, исходя из долгосрочных целей социально-экономического

развития.

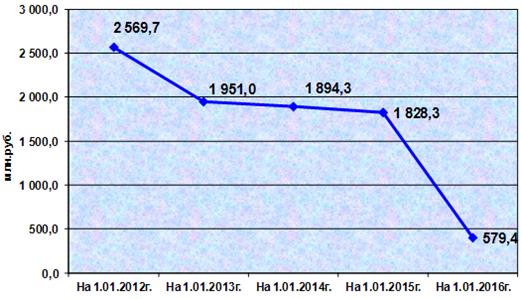

Рис.3. Динамика муниципального долга города

Ростова-на-Дону за период 2011-2015 годов (с учетом прогнозных значений по

состоянию на 01.01.2015 г.).

Следует также сказать об эффективности

управления муниципальным долгом города Ростова-на-Дону в 2014 году. В

результате проведения взвешенной долговой политики муниципальный долг города

Ростова-на-Дону находится на экономически безопасном уровне.

В 2014 году муниципальный долг города

Ростова-на-Дону составил 2,6 млрд. рублей, или 16 процентов от установленной

Бюджетным кодексом Российской Федерации нормативной величины. Показатели

муниципального долга города Ростова-на-Дону являются сравнительно низкими и

выгодно отличаются от большинства муниципальных образований Российской Федерации.

В целях обеспечения управления муниципальным

долгом предусмотрена реализация мер, направленных на обеспечение приемлемого и

экономически безопасного объема муниципального долга города Ростова-на-Дону,

минимизация стоимости обслуживания долговых обязательств.

Принятие дополнительных расходных обязательств

может привести к росту объема заимствований и связанных с ним рискам увеличения

стоимости заимствований, и дополнительным расходам на обслуживание

муниципального долга.

Постановлением Администрации г. Ростова-на-Дону

от 21 мая 2015 г. № 421 «Об утверждении муниципальной программы города

Ростова-на-Дону «Управление муниципальными финансами» принята муниципальная

программа, определяющая принципиальные тенденции развития муниципальных

финансов города Ростова-на-Дону. К ним относятся:

сбалансированность бюджета города

Ростова-на-Дону;

наращивание собственных налоговых и неналоговых

доходов;

сохранение объема муниципального долга на

экономически безопасном уровне;

развитие системы внутреннего муниципального

финансового контроля.

муниципальный долг заимствование

управление

3. Стратегические

направления эффективной политики в области муниципальных заимствований и

управления муниципальным долгом

На наш взгляд, следует отметить важное замечание

С.Н. Денисенко, которая считает, что для решения целого ряда проблем, связанных

с формированием муниципального долга, «…бюджетная стратегия муниципального

образования должна включать следующие стратегические компоненты:

. Направления политики в области доходов

бюджета. Главной особенностью процесса разработки бюджетной стратегии является

присутствие в ней оценок ожидаемых доходов и расходов на перспективу.

Многолетние оценки могут способствовать совершенствованию бюджетного процесса

по целому ряду направлений.

. Совершенствование налогообложения.

. Совершенствование администрирования налоговых

и неналоговых доходов.

. Совершенствование межбюджетных отношений.

. Стратегические направления политики в сфере

расходов. Прогноз расходов в долгосрочном бюджетном планировании целесообразно

определять раздельно по бюджету действующих и бюджету принимаемых обязательств.

Бюджет действующих обязательств субъектов бюджетного планирования определяется

на основе реестра расходных обязательств муниципального образования. Бюджет

принимаемых обязательств определяется по результатам рассмотрения предложений

структурных подразделений органов местного самоуправления в связи с реализацией

принятых или планируемых решений.

При прогнозировании инвестиционных расходов

важнейшим этапом является выбор целей и приоритетов бюджетной политики на

долгосрочную перспективу. В значительной степени выбор приоритетов определяет

структуру инвестиционных расходов бюджета. Приоритеты должны найти отражение в

форме целей и задач программ социально-экономического развития.

. Стратегические направления в области

муниципальных заимствований и управления муниципальным долгом. В условиях

наличия долга и дефицита местного бюджета стратегия управления долгом как

составляющая часть бюджетной стратегии должна способствовать минимизации

издержек от использования заемных средств».

Исследователи данной проблемы В.В. Климов и А.А.

Михайлова подчеркивают в своих трудах тот факт, что «для разработки бюджетной

стратегии муниципального образования должны быть рассчитаны, как минимум два

сценария - инерционный и интенсивный».

Кроме того, важно помнить, что в случае, когда

значительная часть доходов муниципалитетов складывается из межбюджетных

трансфертов, спрогнозировать заранее их конкретный объем возможно далеко не

всегда, а порой этот процесс является крайне затруднительным. И, безусловно, в

этом отношении высокий уровень трансфертов в доходной части бюджета чаще всего

провоцирует значительные сложности в плане разработки любых стратегий, в том

числе бюджетной. Логично будет придти к выводу о том, что чрезмерная

зависимость от трансфертов будет накладывать ограничения особого порядка на

возможности бюджетного планирования.

Подводя итоги, необходимо отметить, что

современный финансово-экономический кризис носит системный, долгосрочный

характер и для его успешного преодоления необходимо особое внимание уделять

финансовой безопасности страны, регионов и конечно же муниципальных

образований, поскольку финансы являются единственным видом ресурсов,

связывающим воедино все остальные сферы хозяйственной деятельности между собой.

Как верно замечает М.В.Шмакова «…учет ключевых факторов финансовой безопасности

необходимо осуществлять в рамках единого территориального стратегирования,

используя лучший зарубежный опыт в данной области». По нашему убеждению, стоит

согласиться с таким подходом, ведь это в значительной степени позволит добиться

повышения финансовой самостоятельности и, в конечном счете, устойчивого

социально-экономического развития территорий России.

На наш взгляд, необходимы более взвешенные

подходы к межбюджетной политике на субфедеральном уровне. Городские округа,

являющиеся точками роста, должны получать действенные стимулы для развития и

иметь право расширять круг своих полномочий для решения вопросов местного

значения. В отношении же муниципалитетов среднего и низшего звена органы

управления субъектов РФ должны выступать гарантами оказания финансовой

поддержки.

Несмотря на то, что региональные власти не

отвечают по обязательствам муниципалитетов, они все же проводят межбюджетную

политику, в том числе регулируют и заемные процессы. Представляется, что в

целях ослабления долговой нагрузки бюджетов городских округов необходимо

рассмотреть возможность замещения коммерческих кредитов бюджетными кредитами, а

также увеличить финансовую помощь в виде дотаций на сбалансированность и

субсидий на софинансирование наиболее значимых расходов. В противном случае

власти муниципальных будут вынуждены осуществлять новые заимствования для

рефинансирования старых долгов.

По убеждению А.И. Поваровой «приоритетной должна

стать такая долговая политика, когда привлекаемые средства будут направляться

не на финансирование бюджетного дефицита, а на реализацию стратегических целей

социально-экономического развития».

Вопрос реформирования системы межбюджетных

отношений в России обусловлен рядом факторов. В том числе, ростом потребности

бюджетов муниципальных образований в заемных средствах для осуществления их

непосредственных задач и функций, а именно - реализации инвестиционных проектов

и долговой политики на уровне муниципалитетов.

Основная часть доходов государства

перераспределяется в пользу федерального бюджета, в то время как местные власти

испытывают недостаток финансовых ресурсов. Проблема поиска средств решается

посредствам заимствований, как краткосрочных, так и на длительной основе.

Долгосрочные заимствования представляются в виде такого инструмента

финансово-кредитной политики как муниципальные ценные бумаги. Их выпуск,

регистрация и обращение регулируется Бюджетным кодексом РФ и федеральным

законом № 136-ФЗ от 29 июля 1998 г. «Об особенностях эмиссии и обращения

государственных и муниципальных ценных бумаг».

С момента вступления в силу данного закона было

произведено много поправок, что фактически улучшило правовую базу,

обеспечивающую функционирование рынка муниципальных займов. Привлекательность

данного рода инвестиций обусловлена их целевой направленностью. Полученные

денежные средства, как правило, идут на развитие социальной инфраструктуры

региона, что позволяет вкладчикам видеть результаты использования заемных

средств бюджета. Инвесторы в лице населения и местных организаций

заинтересованы в развитости своего региона, что является мощным мотивом при

выборе объекта капиталовложений. Также, по результатам дистанционной оценки

рисков выпусков облигаций, предоставляемой Национальным рейтинговым агентством,

муниципальные облигации обладают средним уровнем риска, что говорит о

надежности вложений в них.

Развитие рынка муниципальных заимствований

окажет положительное воздействие на экономику. Процентные ставки по заемным

ресурсам при выпуске муниципальных облигаций ниже, чем по кредитам коммерческих

банков. Эмиссия муниципальных ценных бумаг также способствует мобилизации

временно свободных денежных средств физических и юридических лиц. Данные

обстоятельства выгодны как для бюджета, так и для населения регионов. Льготное

налогообложение муниципальных ценных бумаг (МЦБ) как инструмента инвестирования

и гарантированность обязательств должны способствовать привлечению средств

институциональных инвесторов в экономику муниципалитетов.

Ситуация такова, что на сегодняшний день

участники отечественного рынка муниципальных заимствований большой активности

не проявляют. По итогам на 1 января 2014 г. на рынке региональных облигаций

обращаются долговые бумаги 36 субъектов РФ и только 5 муниципальных

образований. Почти треть рынка составляют облигации Москвы, еще треть

приходится на 6 крупнейших регионов-заемщиков. Второй по величине

облигационного долга регион России - Красноярский край - уступает Москве по

объему заемных средств больше, чем в четыре раза.

По данным Министерства Финансов РФ, за 2013-2014

годы эмитентом МЦБ являлся один город - Новосибирск. Будучи признанным одним из

крупнейших заемщиков среди муниципальных образований, город занимает среди

регионов и муниципалитетов 21-е место с долей рынка в 1,4 %. В 2013 году

постановлением мэрии города было решено выпустить облигации сроком обращения

1-5 и 1-7 лет, в 2014 году - 5-10 лет номиналом 1000 рублей. Доход является

фиксированным купонным, а также в доход относится разница между ценой

реализации (погашения) и ценой покупки облигаций. Стандартно при выпуске субфедеральных

и муниципальных займов направлением использования указывается финансирование

дефицита бюджета и погашение долговых обязательств.

Проблема роста задолженности бюджетов регионов

актуальна, чему свидетельствует статистика. По итогам исследований компании

Standard & Poor's, в 2014 году обеспечивать бюджетный профицит смогут

только 20 из 85 субъектов федерации. Другим 65 субъектам, чтобы избежать

дефолта, будет необходима помощь федерального центра. Суммарный долг российских

регионов на 01.04.2014 г. составляет 2,03 трлн. руб..

Таким образом, в стране встает проблема

повышения активности муниципальных образований в сфере использования долговых

финансовых инструментов. Положительным моментом при инвестировании в МЦБ

является их достаточно высокий для российского рынка уровень в кредитных

рейтингах, оцениваемых международными агентствами. Присутствие в международных

рейтингах позволяет попасть в Ломбардный список, что увеличивает рост интереса

со стороны кредитных организаций и институциональных инвесторов. МЦБ в январе

2014 года были включены в систему международных расчетов «Euroclear», что

открыло к ним доступ инвесторам-нерезидентам.

Подводя итог, стоит отметить, что эмиссия

муниципальных ценных бумаг может производиться не только с целью сокращения

кассовых разрывов бюджетов, но и для мобилизации финансовых ресурсов региона,

направленных на реализацию социально-инфраструктурных проектов региона.

Принятие мер, стимулирующих развитие данного сегмента рынка ценных бумаг,

окажет благотворное влияние как на бюджетные показатели, так и на уровень

экономики страны в целом.

По нашему мнению, целью управления муниципальным

долгом является привлечение заемных средств и их последующее использование с

позиции результативности и эффективности, что, в конечном счете, способствует

развитию и процветанию муниципального образования.

Заключение

Успех экономических реформ в немалой степени

зависит от наличия и эффективности использования государством, регионами и

муниципалитетами финансовых ресурсов. Как свидетельствует история, с появлением

и развитием финансово-кредитных отношений ни одно государство не обходилось без

привлечения внешних и внутренних займов и кредитов для удовлетворения своих

потребностей. Большинство стран и сегодня продолжают жить в долг, причем размер

долга нередко напрямую зависит от уровня развития страны.

Современный этап развития мировой экономики

характеризуется ростом экономической и финансовой глобализации, одним из

проявлений которой является международное движение кредитных ресурсов в различных

формах внешнего заимствования. Общая сумма долгов государств неуклонно

возрастает. Проблемой, однако, является не столько наличие у государства долга,

сколько умелое использование заимствованных средств для достижения

поступательного развития экономики, обеспечения структурных преобразований и

т.п.

Россия идет по пути интеграции в мировую

экономику. Как и у всех развитых стран, у России есть внутренний и внешний

долг.

При этом для нивелирования воздействия

финансовой глобализации Правительство России проводит свою финансовую политику,

постепенно перенося «центр тяжести» от внешних заимствований к внутренним.

Россия не просто уходит с международного финансового рынка, не просто

отказывается от иностранной финансовой помощи. Меняется прежде всего структура

этой помощи: она сводится к получению целевых инвестиционных кредитов

ограниченного круга зарубежных коммерческих банков. Вместе с тем существенными

темпами растут масштабы внутренних заимствований государства, его регионов и

муниципалитетов.

Государственные и муниципальные заимствования на

внутреннем и внешнем рынках занимают особое место в структуре финансовых

отношений, так как позволяют привлечь дополнительные (наряду с бюджетными)

финансовые ресурсы и обеспечить финансирование насущных и неотложных потребностей

в основном неинфляционным путем.

Россия широко использует зарубежный и

одновременно накапливает свой опыт организации и осуществления государственных

и муниципальных долговых операций, совершенствует систему управления долгом.

В Российской Федерации назрела проблема

повышения активности муниципальных образований в сфере использования долговых

финансовых инструментов. А потому, по нашему мнению, логично было бы в целях

активизации участников рынка муниципальных ценных бумаг, создать на нем благоприятные

условия. В этой связи могут быть предложены следующие шаги на пути решения

поставленных задач:

‒ организация поэтапного выхода эмитентов

на рынок, что позволит отработать финансово-технологические инструменты

эмиссии, сформировать круг партнеров;

‒ обеспечение регулярности выпуска

облигаций эмитентами, что снизит издержки по привлечению и обслуживанию займов;

‒ создание экспертных групп, занимающихся

отбором и менеджментом инвестиционных проектов;

‒ развитие инфраструктуры внебиржевой

торговли долговыми ценными бумагами; ‒ проведение маркетинговых

исследований сферы интересов потенциальных инвесторов;

‒ проведение эффективной рекламной

кампании.

По итогам проведенного нами исследования, не

лишним будет отметить, что в условиях хронического дефицита муниципальных

бюджетов одной из наиболее актуальных задач становится именно организация

эффективной системы управления муниципальным долгом.

Проведение взвешенной долговой политики,

направленной на минимизацию муниципального долга города Ростова-на-Дону и расходов

на его обслуживание, позволило обеспечить низкий уровень долговых обязательств

города Ростова-на-Дону (в сравнении с другими городами России).

Муниципальный долг города Ростова-на-Дону за

исследуемый период не превышает предельной величины, установленной бюджетным

законодательством Российской Федерации.

Тем не менее, можно с уверенностью говорить о

том, что прогнозные значения, которые периодически озвучивает Муниципального

казначейства г. Ростова-на-Дону далеко не всегда совпадают с реальным уровнем

муниципального долга по исследуемому периоду, что ещё раз говорит о

необходимости совершенствования методики прогноза и оценки муниципального

долга, а также о целесообразности совершенствования реализуемых мер управления

муниципальным долгом.

По словам начальника Муниципального казначейства

города А.В. Максимова, в ближайшие годы муниципальный долг Ростова-на-Дону

будет постепенно расти, что необходимо для привлечения кредитных средств для

обеспечения сбалансированности бюджета. Предполагается, что на 1 января 2016

года долг города составит 2,1 миллиарда рублей, на 1 января 2017 года - 3,1

миллиарда, а на 1 января 2018 года - 3,9 миллиарда рублей. «Муниципальный долг

города Ростова, как и сейчас, будет находиться на экономически безопасном

уровне», - подчеркнул А.В. Максимов.

Целесообразно заключить, что вопрос

реформирования системы межбюджетных отношений в России обусловлен рядом

факторов. В том числе, ростом потребности бюджетов муниципальных образований в

заемных средствах для осуществления их непосредственных задач и функций, а

именно - реализации инвестиционных проектов и долговой политики на уровне

муниципалитетов.

Список использованных

источников

1. Конституция

Российской Федерации (принята всенародным голосованием 12.12.1993 г.).

2. Бюджетный

кодекс Российской Федерации [Электронный ресурс]: принят Государственной Думой

РФ 17 июля 1998 года // Справочно-поисковая система КонсультантПлюс. - Режим

доступа: <http://www.consultant.ru/document/cons_doc_law_19702>

. Федеральный

закон «Об особенностях эмиссии и обращения государственных и муниципальных

ценных бумаг» [от 29.07.1998 № 136-ФЗ (ред. от 14.06.2012)] [Электронный

ресурс] // КонсультантПлюс. - Режим доступа: <http://base.consultant.ru>.

. О

бюджетной политике в 2014-2016 гг.: [Бюджетное послание Президента Российской

Федерации] [Электронный ресурс]. - Режим доступа:

<http://www.kremlin.ru/acts/18332>.

. Постановление

Администрации г. Ростова-на-Дону от 21 мая 2015 г. № 421 «Об утверждении

муниципальной программы города Ростова-на-Дону «Управление муниципальными

финансами».

. О

порядке подготовки и предоставления докладов о результатах и основных

направлениях деятельности главных распорядителей бюджетных средств города:

[Постановление Администрации города Ростова-на-Дону № 333 от 10.05.2012].

. Об

основных направлениях бюджетной и налоговой политики города Ростова-на-Дону на

2013-2015 гг. [утв. Постановлением администрации города Ростова-на-Дону № 825

от 26.09.2012] [Электронный ресурс]. - Режим доступа:

<http://www.rostov-gorod.ru>.

. Об

утверждении плана мероприятий по реализации в 2012 г. Программы по повышению

эффективности бюджетных расходов в г. Ростове-на-Дону на период до 2012 г.:

[Постановление администрации города Ростова-на-Дону № 833 от 29.12.2011].

. Об

утверждении Положения о Муниципальном казначействе города Ростова-на-Дону:

[Решение Ростовской-на-Дону городской думы пятого созыва № 171 от 05.10.2011].

. Основные

направления стратегического плана социально-экономического развития города

Ростова-на-Дону на период до 2025 года [Электронный ресурс]. - Режим доступа:

<http://www.rostov-gorod.ru/>

. Официальный

сайт Федерального казначейства (Казначейства России) [Электронный ресурс]. -

Режим доступа : <http://www.roskazna.ru>.

. Отчет

Муниципального казначейства города Ростова-на-Дону о проделанной работе за 2014

год // Официальный портал Администрации и Городской Думы г. Ростова-на-Дону.

[Электронный ресурс]. - Режим доступа:

<http://www.rostov-gorod.ru/?ID=29093&sphrase_id=88593>

. Управление

муниципальными финансами: [Муниципальная программа города Ростова-на-Дону: утв.

Постановлением администрации города Ростова-на-Дону № 1235 от 14.11.2013]

[Электронный ресурс]. - Режим доступа: <http://www.rostov-gorod.ru>.

. Доклад

Муниципального казначейства города Ростова-на-Дону о результатах за 2013 год и

основных направлениях деятельности на 2015 - 2017 годы. [Электронный ресурс]. -

Режим доступа: <http://www.rostov-gorod.ru>.

. Бюджет

города Ростова-на-Дону остался профицитным // Бизнес-портал «ДелоРу».

Публикация от 26.11.2014 г. [Электронный ресурс]. - Режим доступа:

<http://deloru.ru/news/513159/>

. Акперов

И.Г. Казначейская система исполнения бюджета в Российской Федерации: учебное

пособие / И.Г. Акперов, И.А. Коноплева, С.П. Головач. - М.: КНОРУС, 2013. - 634

с.

. Артюхин

Р.Е. Миссия Казначейства России - хранить государственную казну / Р.Е. Артюхин

// Финансы. - 2012. - № 12. - С.4-8.

. Артюхин

Р.Е. Казначейство России: по пути развития / Р.Е. Артюхин // Финансы. - 2012. -

№ 2. - С. 3-9.

. Врублевская

О.В. Бюджетная система Российской Федерации: учебное пособие для вузов / О.В.

Врублевская, В.А. Федосов. - СПб.: Питер, 2009. - 224 с.

. Гафурова

Г.Т. Оценка муниципального долга города Казани // Финансовая аналитика:

проблемы и решения. - 2012. - №27 (117). - С. 24-32.

. Грязнова

А.Г. Финансы: учебное пособие для вузов / А.Г. Грязнова, Е.В. Маркина, М.Л.

Седова. - М.: Финансы и статистика, 2012. - 496 с.

. Денисенко

С.Н. Развитие казначейской системы исполнения местных бюджетов в условиях

бюджетной реформы: диссертация ... кандидата экономических наук: 08.00.10;

[Место защиты: Ростовский государственный экономический университет «РИНХ»]. -

Ростов-на-Дону, 2014. - 217 с.

. Иванов

П.А. Ключевые факторы финансовой безопасности регионов России // Известия

высших учебных заведений. Серия: Экономика, финансы и управление

производством.- 2015. - № 4 (26). - С. 3-10.

. Иванова

О.Б. Государственные и муниципальные финансы: учебное пособие / О.Б. Иванова,

С.Н. Рукина, И.П. Денисова. - Ростов н/Д: Феникс, 2008. - 308 с.

. Качанова

Е.А. Бюджеты городских округов: внедрение программного бюджета / Е.А. Качанова

// Финансы. - 2012. - № 1. - С. 11-14.

. Кислицкая

Н.А., Крутова С.Г. Формирование и развитие финансово-бюджетной базы

муниципальных образований (на примере г. Ростова-на-Дону) // Управление

экономическими системами: электронный научный журнал. - 2013. - № 2. [Эл.

ресурс]. - Режим доступа: <http://uecs.ru/index.php?option=com_flexicontent&view=items&id=1972>

. Климов

В.В., Михайлова А.А. О формировании бюджетной стратегии на региональном и

муниципальном уровне // Финансы. - 2011. - № 2. - С. 9-14.

. Максимов

А.В. Финансовая система Ростова-на-Дону: история и современность / А.В.

Максимов, Г.Л. Беленький, О.М. Фарахшина. - Ростов н/Д, 2012. - 216 с.

. Мохнаткина

Л.Б. Государственный и муниципальный долг: Учебное пособие. - М.: НИЦ ИНФРА-М,

2015. - 151 с.

. Мысляева

И.Н. Государственные и муниципальные финансы: Учебник. - 3-e изд., перераб. и

доп. - М.: НИЦ ИНФРА-М, 2014. - 393 с.

. Нешитой

А.С. Бюджетная система Российской Федерации: учебник / А.С. Нешитой. - М.:

Дашков и Ко, 2012. - 336 с.

. Поварова

А.И. Долговые проблемы муниципалитетов (на примере городских округов

Вологодской области) // Вопросы территориального развития. - 2015. - № 7 (27).

- С. 1-11.

. Поварова

А.И. Региональный бюджет 2015-2017: бездефицитность или отказ от развития? //

Экономические и социальные перемены: факты, тенденции, прогноз. - 2015. - № 1.

- С. 150-170.

. Подъяблонская

Л.М. Государственные и муниципальные финансы [Электронный ресурс]: учебник для

студентов вузов, обучающихся по специальностям «Государственное и муниципальное

управление», «Финансы и кредит». - М.: ЮНИТИ-ДАНА, 2012. - 559 с.

. Поляк

Г.Б. Бюджетная система России: учебное пособие для вузов / Г.Б. Поляк. - М.:

ЮНИТИ, 2010. - 703 с.

. Поляк

Г.Б. Государственные и муниципальные финансы [Электронный ресурс]: учеб.

пособие для студентов вузов, обучающихся по специальностям «Государственное и

муниципальное управление», «Финансы и кредит». - 3-е изд., перераб. и доп. -

М.: ЮНИТИ-ДАНА, 2012. - 375 с.

. Ростов-на-Дону:

исполнение бюджета и структура долга // Информационный портал о финансах

муниципальных органов власти Российской Федерации. [Электронный ресурс]. -

Режим доступа: <http://munifin.ru/city/?id=13>

. Скурихина

Т.Г., Жданова Н.С. Мониторинг в системе управления качеством муниципального

долга // Управленческое консультирование. - 2012. - № 3. - С. 7-13.

. Ручьёва

Е.С. Современные тенденции и пути активизации российского рынка муниципальных

ценных бумаг // Экономика и управление: анализ тенденций и перспектив развития.

- 2015. - № 19. - С. 146-150.

. Солдаткин

С.Н. Государственный и муниципальный долг. Теория, методология, практика.

Издательство КноРус, 2013. - 256 с.

. Столяров

А.И. Тенденции в развитии государственного долга субъектов федерации и

муниципальных образований // Управление корпоративными финансами. - 2015.- № 5.

- С. 308-327.

. Трошин

Г.А. Учебно-методический комплекс дисциплины «Государственный и муниципальный

долг». Издательство Амурского государственного университета, 2011. - 132 с.

. Шмакова

М.В. Зарубежный опыт территориального стратегирования и возможности его

применения в российской практике // Проблемы теории и практики управления. -

2015. - № 1. - С. 69-74.

. Ярцева

И.Ю. Эффективное управление долгом: реальность или необходимость // Проблемы

учета и финансов. - 2014. - № 4 (16).-С.3-6.