Анализ финансового состояния предприятия

Содержание

Введение

. Теоретические основы оценки финансового состояния

организации

.1 Методы и способы, источники анализа

.2 Основные показатели финансового состояния организации

. Анализ финансового состояния предприятия на примере ОАО

«московский машиностроительный завод «РАССВЕТ»»

.1 Характеристика предприятия ОАО «ММЗ «Рассвет»

.2 Оценка финансового состояния предприятия

.2.1 Оценка имущественного состояния предприятия

.2.2 Определение «больных» статей «Бухгалтерского баланса»

.2.3 Оценка финансовой устойчивости и автономности

предприятия

.2.4 Оценка платежеспособности предприятия

.2.5 Анализ деловой активности

.2.6 Анализ финансового результата предприятия

.2.7 Анализ себестоимости реализованной продукции

.3 Анализ динамики финансового положения предприятия за 3

года

. Пути улучшения финансового состояния предприятия ОАО

«Московский машиностроительный завод «РАССВЕТ»»

.1 Мероприятия, направленные на улучшение финансового

состояния предприятия

.2 Оценка экономического эффекта от предложенных мероприятий

Заключение

Список использованных источников

Приложения

Введение

Каждое предприятие - это система, регулярно требующая финансирования из

дополнительных источников. Поиск дополнительных финансовых источников может

заключаться в привлечении средств инвесторов на рынке капиталов. При этом

потенциальные инвесторы должны быть осведомлены о финансово-хозяйственной

деятельности объекта, в который они будут вкладывать средства. То есть

предприятия используют финансовую стратегию и отчётность для привлечения дополнительных

средств.

Чем лучше показатели финансово-хозяйственной деятельности организации,

тем больше у неё шансов получить дополнительное финансирование. При этом для

диагностики эффективности финансово-хозяйственной деятельности фирмы

используется анализ финансового состояния предприятия.

Благодаря анализу финансового состояния становится возможным проведение

оценки имущественного состояния фирмы. Также посредством анализа получают

сведения о степени предпринимательского риска, в т.ч. о возможности возвращения

заёмных средств и погашения иных обязательств. Анализ может быть полезен и при

определении достаточности капитала, как на долгосрочную перспективу, так и в

текущей деятельности объекта хозяйствования. Анализ финансового состояния

предприятия позволяет рассчитать размер необходимых дополнительных вложений,

выяснить рациональность займов, а также распределения и использования прибыли,

способность организации к приросту капитала.

После проведения такого анализа выявляются слабые стороны финансовой стратегии

предприятия. Порой достаточно обнаружить эти стороны и принять меры по их

устранению, чтобы сделать предприятие рентабельным и спасти от банкротства.

Организация анализа финансового состояния компании, как правило,

возлагается на руководство, учредителей, ее специализированные подразделения.

Однако, проводить анализ могут также инвесторы для того чтобы определить,

насколько рационально используются ресурсы предприятия. Осуществление анализа

финансового состояния предприятия банками ставит своей целью оценку степени

риска при предоставлении ему кредита, поставщиками - своевременности расчётов

за услуги, налоговыми органами - выполнения плана наполнения бюджетов и т.д.

Поэтому финансовый анализ можно считать универсальным и гибким инструментом,

особенно с точки зрения руководства предприятий. Финансовое состояние

предприятия характеризуется размещением и использованием средств предприятия.

Эти сведения представляются в балансе предприятия. Сигнальным показателем, в

котором проявляется финансовое состояние, выступает платежеспособность

предприятия, под которой подразумевают его способность вовремя удовлетворять

платежные требования, возвращать кредиты, производить оплату труда персонала,

вносить платежи в бюджет.

Актуальность данной темы заключается в том, что в условиях рыночной

экономики финансовый анализ состояния предприятия из обычного диагностического

инструмента превращается в основный метод определения финансового состояния

самых различных организаций. Это объясняется тем, что финансовый анализ дает

возможность оценить эффективность использования ресурсов, уровень финансовой

стабильности и рентабельности фирмы, ее роли и места на рынке, степень

конкурентоспособности, а также количественно измерить риски, сопряжённые с ее

деятельностью. Принятие решений относительно производство товаров и услуг, их

сбыта, использования финансовых средств, инвестиции, внедрения инноваций,

требует от руководства предприятия глубокой информированности обо всех

процессах, происходящих в нем, что возможно лишь при тщательном отборе,

систематизации, анализе, хранении и оценке исходной информации. На основе

первичной информации путем анализа формируются данные, используемы

непосредственно для управления предприятием.

В настоящее время в России проблема оценки финансового состояния

предприятия является крайне актуальной, причем как для различных

государственных ведомств, контролирующих деятельность хозяйствующих субъектов,

так и для менеджмента самого предприятия. Причем проблема оценки финансового

состояния действительно существует, поскольку в современной российской науке до

сих пор так и не выработано единого подхода к проведению такого рода анализа.

На основе результатов оценки финансового состояния предприятия становится

возможным выявление его слабых сторон и разработка мер по их устранению.

Цель выпускной квалификационной работы - углубить и закрепить

теоретические знания по теме, проанализировать финансовое состояние предприятия

и разработать рекомендации по его улучшению.

Для достижения данной цели работы решены следующие задачи:

определены значение и задачи анализа финансового состояния предприятия;

рассмотрены основные показатели, характеризующие финансовое состояние

предприятия;

определены виды и методы анализа финансового состояния предприятия;

проведен анализ финансового состояния ОАО «Московский машиностроительный

завод "РАССВЕТ"»;

определены основные направления улучшения финансового состояния ОАО

«Московский машиностроительный завод "РАССВЕТ"».

Для решения поставленных задач была использована бухгалтерская отчетность

предприятия.

Объектом выпускной квалификационной работы является ОАО «Московский

машиностроительный завод "РАССВЕТ"».

Предмет исследования - финансовое состояние ОАО «Московский

машиностроительный завод "РАССВЕТ"».

Практическая значимость работы характеризуется тем, что основные

положения и результаты, могут использоваться при комплексном решении проблем,

связанных с обеспечением эффективного управления предприятием.

Выпускная квалификационная работа состоит из введения, трех глав, выводов

и предложений, заключения, списка использованной литературы, а также

приложений.

Первая глава работы - теоретическая. Здесь рассмотрены значение и задачи

анализа финансового состояния предприятия; показатели, характеризующие

финансовое состояние предприятия; а также виды и методы анализа финансового

состояния предприятия.

Вторая глава работы - практическая. Здесь на примере ОАО «Московский

машиностроительный завод "РАССВЕТ"» проведен анализ финансового

состояния.

В третьей главе работы приведены основные направления улучшения

финансового состояния ОАО «Московский машиностроительный завод

"РАССВЕТ"». Рассмотрены основные пути минимизации издержек, как

резерва повышения прибыли предприятия.

финансовый платежеспособность экономический

платежеспособность

1.

Теоретические основы оценки

финансового состояния организации

.1 Методы и способы, источники анализа

Финансовое состояние представляет собой понятие комплексное, раскрываемое

через набор критериев, отражающих наличие, размещение и использование

финансовых средств предприятия. Оно характеризует уровень финансовой

конкурентоспособности фирмы, включая ее кредитоспособность, платёжеспособность,

способность нести обязательства перед другими субъектами хозяйствования,

государственными органами.

Абсолютно все аспекты деятельности хозяйствующего субъекта отражаются в

финансовом состоянии, поскольку формирование и расходование финансовых ресурсов

всегда сопровождает движение трудовых ресурсов и товарно-материальные потоки.

Оценка финансового состояния представляет собой способ накопления,

трансформации и использования информации финансового характера, который имеет

цель:

1) оценить текущее и перспективное финансовое состояние предприятия;

2) провести оценку возможные и целесообразные темпы развития

предприятия с позиции финансового их обеспечения;

) показать доступные источники средств и оценить возможность их

мобилизации;

) спрогнозировать положение предприятия на рынке капиталов.

В качестве основной цели оценки финансового состояния предприятия

выступает обретение максимального числа наиболее информационно ёмких

параметров, отражающих реальную, неискажённую картину финансового состояния

компании. Также эти параметры должны отражать действительные показатели прибыли

и расходов, трансформации структуры активов и пассивов, изменений в расчётах с

кредиторами и дебиторами. При этом сбор информации проводится как для изучения

текущего состояния субъекта хозяйствования, так и для составления прогнозов на

ближайшие и отдалённые периоды времени. То есть анализ применяется для получения

данных об ожидаемых параметрах финансового положения предприятия.

Анализ финансового состояния фирмы указывает направления дальнейшей

работы, позволяет определить сильные и слабые стороны в ее финансовой

стратегии, в финансовом состоянии.

При проведении оценки финансового состояния предприятия, обычно решаются

следующие основные задачи:

регистрирование (определение, фиксация) текущего финансового состояния

предприятия;

определение главных направлений, закономерностей в развитии предприятия в

период исследования его состояния;

выявление слабых сторон, негативно сказывающихся на финансовом состоянии

субъекта хозяйствования;

поиск резервов, что могут быть использованы руководством для оптимизации

финансового состояния их предприятия.

К основным направлениям оценки финансового состояния относятся: анализ

структуры баланса и чистого оборотного капитала, анализ ликвидности и

финансовой устойчивости, анализ прибыльности и структуры затрат, анализ

оборачиваемости, анализ рентабельности, а также анализ эффективности труда.

В зависимости от цели исследований анализ финансового состояния компании

может быть дополнен другими исследованиями, например, маркетинговыми,

технологическими.

Цель анализа также влияет на такой его параметр, как степень детализации,

которая может варьироваться и в зависимости от программно-технического,

информационного обеспечения, трудового потенциала. Наиболее рациональный подход

заключается в деление всех мероприятий на процедуры углублённого и

экспресс-анализа. Используя финансовый анализ, можно осуществить оценку:

имущественного положения субъекта хозяйствования;

уровня рисков в предпринимательстве;

достаточности капитала для осуществления текущих операций и долгосрочной

деятельности;

необходимости дополнительного финансирования;

целесообразности привлечения заёмных средств;

аргументированности и продуманности политики распределения и применения

прибыли;

способности к увеличению капитала.

Установлено, что принятие решений в процессе управления предприятием -

это, скорее, искусство, нежели наука. Поэтому при принятии управленческих

решений сведения, полученные путем формального анализа, не должны являться

единственным мерилом при принятии тех или иных решений. Результаты анализа -

это лишь материальная база, основа для принятия решений, которые также требуют

использования возможностей разума и опыта, а именно логики, личных воззрений и

т.д.

Эти положения подтверждают тот факт, что на сегодняшний день оценка

финансового состояния предприятия стала частью системы управления, ее

компонентом, орудием определения надёжности потенциального партнёра.

Поэтапность операций анализа финансового состояния, как и регламент

подготовки документации, находятся в зависимости от сочетания формализованных и

неформализованных процедур, как составляющих процесса принятия управленческих

решений. Именно такой подход к сущности финансового анализа в наибольшей мере

отвечает закономерностям функционирования финансово-хозяйственных субъектов в

условиях современной рыночной экономики.

Финансовый анализ может проводиться как управленческим персоналом данной

предприятия (внутренний анализ), так и любыми внешними аналитиками (внешний

анализ).

При внутреннем анализе он осуществляется подразделениями предприятиями,

привлечёнными для этого аудиторами, а полученные данные служат основой для

планирования, контроля и прогнозирования финансовых процессов внутри фирмы.

Основной целью внутреннего анализа является установление планомерного

поступления денежных средств и размещение собственных и заемных средств таким

образом, чтобы была достигнута эффективность деятельности компании, получена ее

наибольшая прибыль, и она была застрахована от финансового краха.

Внешний анализ могут проводить инвесторы, чтобы убедиться, что вложение

средств в предприятие является выгодным для них, кредитные учреждения и банки,

чтобы оценить кредитоспособность предприятия, независимые аудиторы, поставщики

и партнёры, налоговые и др. органы контроля. При этом они используют

публикуемую предприятием отчётность. Главная цель проведения внешнего анализа -

определить насколько целесообразно вложение средств в те или иные предприятия

для минимизации риска и получения максимальной прибыли.

В зависимости от сущности процесса управления выделяют текущий

(ретроспективный) анализ, основанный на оценке функционирования предприятия за

определенный период времени. А также выделяют оперативный и предварительный или

прогнозный, перспективный анализ.

На основе статистической и бухгалтерской отчетности проводится текущий

(ретроспективный) анализ, что дает представление о функционировании предприятия

в целом, а также его отдельных подразделений за месяц, квартал или год.

Основной задачей текущего анализа является объективное изучение итогов

бизнес-деятельности предприятия, поиск резервов в комплексе всех ресурсов

предприятия, их активизация, повышение качества труда и оптимизация системы

материального и морального стимулирования персонала.

Именно при подведении итогов финансово-хозяйственной деятельности

компании проводится текущий анализ, результаты которого могут использоваться

для принятия решений и преодоления управленческих проблем.

Отличительной чертой методики текущего анализа является то, что

фактические результаты деятельности оцениваются в сопоставлении с планом и

сведениями предшествующих анализируемому периоду. В данном виде анализа

существует значимый минус - выявленные резервы навсегда утерянные возможности

увеличения эффективности производства, так как принадлежат прошлому периоду.

Текущий анализ финансового состояния является более полным исследованием

финансовой деятельности, который вбирает в себя результаты оперативного анализа

и служит базой перспективного анализа.

Осуществление хозяйственных операций и оперативный анализ происходят

почти одновременно. Оперативный анализ использует сведения статистики, бухгалтерской

отчетности и является системой непрерывного отслеживания выполнения

запланированных задач. Его цель - своевременное регулирование производственных

процессов и достижение наиболее эффективной работы предприятия.

Если финансовый анализ проводиться для выявления возможных финансовых

параметров деятельности предприятия в будущем, то его называют перспективным.

Перспективный анализ рисует перед руководством картину будущего развития

событий и позволяет корректировать мероприятия по стратегическому управлению.

На практике задачи перспективного анализа детализируются: например,

ставятся конкретные задачи по объёму анализа, критериям работы предприятия. От

него требуется наиболее эффективное обоснование планов предприятия на

перспективу.

На основе перспективного анализа становится возможным не только

построение модели будущего развития, создание научно-аналитической базы

деятельности фирмы, но и прогнозирование финансовых процессов, поэтому

перспективный и прогнозный анализ тесно связаны между собой.

Финансовый анализ обладает большим набором методов его проведения.

Методы финансового анализа - это способы и средства, используемые при

исследовании хозяйственных процессов предприятия с точки зрения их зарождения и

развития. Эти методы отличаются применением системы показателей, а также

нахождением и трансформацией взаимных связей между ними.

Финансовый анализ предполагает применение специальных способов и приёмов.

Принято классифицировать способы финансового анализа, выделяя среди них

математические и традиционные.

Среди традиционных методов себя хорошо зарекомендовали: прием сравнения,

сведения и группировки; прием абсолютных, относительных и средних величин, а

также прием цепных подстановок.

При сравнении производится сопоставление плановых и текущих показателей

финансовой деятельности одного периода с аналогичными показателями периода

предыдущего. А сведение и группировка предполагает построение аналитических

таблиц на основе информации, которой располагает аналитик.

Цепные подстановки, как прием, используются для определения степени

воздействия факторов в целом, степени влияния комплекса факторов на тот иной

суммарный финансовой показатель. В основе приёма лежит последовательная подмена

одних отчётных показателей другими, нормативными, при этом прочие показатели

считаются неизменными. Благодаря этой замене оценивается влияние всех факторов

(по отдельности) на определенный общий финансовый показатель.

Финансовый анализ, как практическая деятельность, имеет основные виды,

методики анализы финансовой отчетности. При этом выделяются:

вертикальный (структурный) анализ - построение структуры конечных

финансовых показателей, определение степени воздействия каждого элемента

отчетности на совокупный результат;

горизонтальный (временной) анализ - сопоставление отдельных отчётных

позиций с аналогичными позициями за предыдущий период;

трендовый анализ - изучение позиций отчетности за предыдущие периоды с

целью нахождения тренда - превалирующей тенденции динамики показателя, на

которую бы не влияли случайные факторы и индивидуальные особенности разных

периодов. Тренд используется для проведения перспективного и прогнозного

анализа, т.к. дает представления о возможных изменениях показателей в будущем;

сравнительный (пространственный) анализ - изучение внутренней сводной

отчетности предприятия. Подразумевает исследование показателей хозяйственной

деятельности, как в целом, так и по отдельным частям: филиалам, цехам,

подразделениям. Сюда же можно отнести и межхозяйственный анализ отдельных

параметров предприятия по сравнению с аналогичными нормами и величинами у

конкурентов, в среднем по отрасли;

анализ относительных показателей (коэффициентов) - нахождение

взаимосвязей между разными показателями финансово-хозяйственной деятельности.

Предусматривает выявление отношений между отдельными отчётными позициями, их

расчёт;

факторный анализ - использование детерминированных или стохастических

приёмов изучения явлений с целью оценки воздействия отдельных условий, факторов

на общий показатель. Выделяется как прямой факторный анализ, так и обратный

анализ, когда он делится на составные части. При обратном анализе составляют

баланс отклонений. И затем, на стадии обобщения, суммируют все выявленные

отклонения фактического показателя от базисного показателя за счет отдельных

факторов.

Такие математические методы как регрессивный и корреляционный анализ,

стали частью аналитических методик намного позже.

Финансовый анализ может использовать инструментарий экономической

кибернетики и оптимального программирования, сугубо экономические методики,

методы теории принятия решений и изучения операций. Все эти методы принадлежат

к числу формализованных методов анализа. Но есть и метода неформализованные,

например, метод сценариев, экспертных оценок, морфологические и психологические

методики. Такие методы базируются на описании аналитических процедур на уровне

логического мышления.

На сегодняшний день нет «чистых» методов, которые бы принадлежали лишь

одной науке. Поэтому и финансовый анализ перенимает некоторые методики и

активно использует их, хотя раньше они были ему не присущи.

Схема с методами финансового анализа представлена в Приложении 1.

Итак, оценка финансового состояния позволяет получить определенный набор

наиболее значимых, содержащих ценную информацию, показателей, что точно и объективно

отражают финансовое состояние субъекта хозяйствования, соотношение прибыли и

убытка, трансформации в структуре активов и пассивов, характер расчетов с

дебиторами и кредиторами.

Далее рассмотрим информационное и методическое обеспечение финансового анализа.

На современном этапе не существует единого мнения относительно методики анализа

финансового состояния коммерческих предприятий, так как каждый автор имеет

индивидуальный подход в определении сущности финансового состояния и

взаимоувязки последнего с другими экономическими категориями.

Методики взаимно дополняют друг друга, их можно применять в комплексе или

по отдельности, что продиктовано, как правило, целями и задачи анализа, что

отличаются в каждом конкретном случае, а также информационной базой.

Аналитической практикой выработано достаточное количество методик анализа

финансового состояния предприятия, которые имеют как сходства, так и различия,

достоинства и недостатки (методики В.В. Ковалева, Г.В.Савицкой, В.И.

Подольского, Л.В. Донцовой и Н.А. Никифоровой, А.Д Шеремета, Р.С. Сайфулина и

Е.В. Негашева и др.).

Объединив различные авторские подходы к проведению анализа финансового

состояния предприятия, можно сформулировать основные его этапы, определив их

как традиционную методику:

анализ и оценка имущественного положения предприятия;

анализ и оценка финансовой устойчивости предприятия;

анализ и оценка текущей платежеспособности предприятия и ликвидности ее

бухгалтерского баланса;

анализ и оценка деловой активности предприятия.

Анализ финансового состояния предприятия может проводиться с различной

степенью детализации, определяемой аналитиком, то есть экспресс-анализ

финансового состояния и углубленный анализ, а в соответствии с целями и

задачами пользователей результатов анализа, он делится на внутренний и внешний.

Результативность финансового анализа во многом зависит от предприятия и

совершенства его информационной базы.

Финансовая отчётность - вот главный источник сведений, необходимых для

проведения финансового анализа. Она является набором форм, показателей и

пояснений к ним, что содержат информацию о хозяйственной деятельности компании.

Только подтверждённые документально, проверенные записи на счетах

бухгалтерского учёта могут послужить основной финансовой отчетности

предприятия. Финансовую отчётность можно сравнивать по различным периодам.

К числу наиболее необходимых документов, что используются при

осуществлении анализа финансового состояния предприятия, относятся акты

бухгалтерской отчетности.

Бухгалтерская отчётность - это единая система данных об имущественном и

финансовом положении предприятия и о результатах ее хозяйственной деятельности,

составляемая на основе данных бухгалтерского учета по установленным формам за

определенный отчетный период.

Новые формы бухгалтерской отчетности, по которым предприятия

отчитываются, начиная с годовой бухгалтерской отчетности за 2011 год,

утверждены приказом Минфина России «О формах бухгалтерской отчетности

организаций» от 2 июля 2010 г. № 66н, далее - Приказ № 66н. Состав отчетности

следующий:

- бухгалтерский баланс;

отчет о прибылях и убытках;

отчет об изменениях капитала;

отчет о движении денежных средств;

отчет о целевом использовании полученных средств, (для общественных

организаций (объединений), не осуществляющих предпринимательской деятельности и

не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ,

услуг)).

Начиная с отчетности за 2011 год предприятия самостоятельно определяют

детализацию показателей по статьям новых форм отчетности, а дополнительное

раскрытие информации излагаются в соответствующих пояснениях.

В основе бухгалтерской отчетности любой организации лежит бухгалтерский

баланс. Этот документ оформляется в виде сводной двусторонней таблицы, что

сдержит данные обо всех бухгалтерских счетах компании. В бухгалтерской

отчетности выражается финансовое состояние предприятия на дату ее составления,

при этом оно сопоставляется с состоянием в начале отчётного периода, например,

года. Если информация предоставлена в балансе в подобном виде, то можно

осуществлять анализ, сравнивать отельные показатели, выявлять их динамику.

Бухгалтерский баланс содержит сведения о денежном эквиваленте, то есть

стоимости наличного у предприятия имущества, ресурсах предприятия, его

финансовых средств, включая прибыль, фонды, образовательный капитал, заёмные

средства, долговые и др. обязательства.

На основе данных баланса строится оперативное финансовое планирование

любой предприятия, осуществляется контроль за движением денежных потоков в

соответствии с полученной прибылью. Данные бухгалтерского баланса широко

используются налоговыми службами, кредитными учреждениями, а также органами

государственного управления.

Бухгалтерский

баланс - способ группировки активов

<#"891663.files/image001.jpg">

Рис. 1. Динамика показателей, характеризующих величину имущественного

комплекса ОАО «ММЗ «Рассвет», тыс.руб.

Согласно рисунку 1, наибольшую величину в величине имущественного

комплекса составляют чистые активы.

Из таблицы 2 следует: на конец отчетного периода у предприятия снизилась

стоимость собственных оборотных средств. Это свидетельствует о финансовой

неустойчивости предприятия и снижении платежеспособности.

На конец 2013 и 2012 года предприятие располагало собственными оборотными

средствами. В течение предыдущего года их стоимость снизилась на 7,89%.

Факторы, обусловившие снижение стоимости собственных оборотных средств в

отчётном периоде, представлены в таблице 3.

Из таблицы 3 следует, что прирост внеоборотных активов в отчетном периоде

профинансирован из собственных и долгосрочных заемных источников лишь в сумме

6112 тыс.р. В сумме 15943 тыс.р. прирост внеоборотных активов профинансирован

за счет прироста краткосрочных обязательств, что и явилось причиной снижения

стоимости собственных оборотных средств. Снижение стоимости собственных

оборотных средств - важная негативная характеристика финансово-экономического

состояния предприятия.

Таблица 3. Факторы, обусловившие изменение стоимости собственных

оборотных средств ОАО «ММЗ «Рассвет»

|

Показатель

|

тыс.р.

|

|

1. Стоимость собственных

оборотных средств на начало периода

|

410314

|

|

2. Стоимость собственных

оборотных средств на конец периода

|

394371

|

|

3. Изменение стоимости

собственных оборотных средств

|

-15943

|

|

в том числе за счет:

|

|

|

3.1. Изменения источников

финансирования внеоборотных активов

|

6112

|

|

в том числе за счет:

|

|

|

3.1.1. Изменения источников

собственных средств

|

-1321

|

|

3.1.2. Изменения

долгосрочных обязательств

|

7433

|

|

3.2. Изменения стоимости

внеоборотных активов

|

-22055

|

|

4. Финансирование прироста

внеоборотных активов за счет прироста краткосрочных обязательств

|

15943

|

2.2.2

Определение «больных» статей «Бухгалтерского баланса»

Данные о структуре активов предприятия и ее изменении в отчетном периоде

представлены в таблице 4.

Из таблицы 4 видно: в отчетном периоде существенно возросла стоимость

активов и изменилась их структура.

Завышенным представляется удельный вес оборотных активов в имуществе

предприятия (85,8% на конец отчетного периода и 89,9% на его начало). Он характерен

для фондоемких отраслей, к которым анализируемое предприятие и относится.

Следует отметить наличие на балансе предприятия значительного объёма

основных средств. Этот вид имущества имеет наибольший удельный вес в разделе

«Внеоборотных активов», (соответственно - 99,30% на начало и 92,75% на конец

отчётного периода). В отчётном периоде стоимость основных средств выросла

(прирост 25,54%). С высокой долей вероятности это можно рассматривать в

качестве следствия инвестиционной активности предприятия - увеличения объёма

его основных средств. Убедительными, хотя и косвенными признаками этого

являются:

малая вероятность дооценки основных средств: пассивы, увеличивающиеся в

результате дооценки («Переоценка внеоборотных активов» и «Нераспределенная

прибыль»), в отчётном периоде не увеличились;

произошло значительное увеличение «Уставного капитала»;

в составе заёмных источников значительно увеличился пассив «Заёмные

средства»;

появились долгосрочные займы;

в результате существенного роста краткосрочных обязательств предприятие

утратило собственные оборотные средства;

значительный рост объёма реализованной продукции и др.

Таблица 4. Структура активов ОАО «ММЗ «Рассвет» и ее изменение в отчетном

периоде

|

Показатель

|

Структура активов

|

Изменение структуры

|

|

31.12.2014

|

31.12.2013

|

|

|

тыс.р.

|

%

|

тыс.р.

|

%

|

|

|

|

В разделе

|

В активе

|

|

В разделе

|

В активе

|

тыс.р.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

|

|

|

Основные средства

|

79919

|

92,75

|

13,17

|

63662

|

99,30

|

10,73

|

16257

|

25,54

|

|

Финансовые вложения

|

57

|

0,07

|

0,01

|

57

|

0,09

|

0,01

|

0

|

-

|

|

Отложенные налоговые активы

|

5755

|

6,68

|

0,95

|

220

|

0,34

|

0,04

|

5535

|

2515,91

|

|

Прочие внеоборотные активы

|

438

|

0,51

|

0,07

|

175

|

0,27

|

0,03

|

263

|

150,29

|

|

ИТОГО по разделу I

|

86169

|

100

|

14,20

|

64114

|

100

|

10,81

|

22055

|

34,40

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

|

|

|

Запасы

|

462817

|

88,90

|

76,27

|

400823

|

75,78

|

67,58

|

61994

|

15,47

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

5190

|

1,00

|

0,86

|

2614

|

0,49

|

0,44

|

2576

|

98,55

|

|

Дебиторская задолженность

|

43880

|

8,43

|

7,23

|

70982

|

13,42

|

11,97

|

-27102

|

-38,18

|

|

Денежные средства и

денежные эквиваленты

|

8189

|

1,57

|

1,35

|

53997

|

10,21

|

9,10

|

-45808

|

-84,83

|

|

Прочие оборотные активы

|

545

|

0,10

|

0,09

|

545

|

0,10

|

0,09

|

0

|

-

|

|

ИТОГО по разделу II

|

520621

|

100

|

85,80

|

528961

|

100

|

89,19

|

-8340

|

-1,58

|

|

БАЛАНС

|

606790

|

|

100

|

593075

|

|

100

|

13715

|

2,31

|

Среди остальных видов внеоборотных активов следует отметить существенный

рост в отчетном и предшествующем ему периоде актива «Отложенные налоговые

активы». Однако удельный вес этого актива в стоимости раздела незначителен.

Абсолютная величина и удельный вес раздела «Оборотные активы» в отчетном

периоде значительно снизились по сравнению с предшествующим периодом (85,80% на

конец отчетного периода и 89,90% на его начало).

Структура оборотных активов достаточно стабильна. Основным видом

оборотных активов являются «Запасы» (88,90% на конец отчетного периода). Оценка

их структуры и ее динамики, наличие в их составе «больных» статей установить не

представляется возможным, так как состав запасов в финансовой отчетности не

раскрыт. В отчетном периоде величина «Запасов» несколько возросла, что может

быть связано с расширением предприятия и ростом объема продукции.

Вторым по величине в разделе «Оборотные активы» является остаток

дебиторской задолженности (8,43% на конец отчетного периода). Это - актив

повышенного риска. Позитивно следует оценить снижение его абсолютной величины и

удельного веса.

Стоимость финансовых вложений (долгосрочных и краткосрочных) стабильна и

незначительна. Незначителен и остаток денежных средств.

Таким образом, в отчетном периоде структура актива баланса несколько

ухудшилась: увеличился удельный вес внеоборотных и уменьшился оборотных

активов. Однако причиной этого, скорее всего, является инвестиционная

деятельность предприятия, направленная на увеличение его основных средств.

Следствием инвестиционной деятельности явилась утрата предприятием собственных

оборотных средств.

Данные о структуре пассивов предприятия и ее изменении в отчетном периоде

представлены в таблице 5.

Таблица 5. Структура пассивов ОАО «ММЗ «Рассвет» и ее изменение в

отчетном периоде

|

Показатель

|

Структура пассивов

|

Изменение структуры

|

|

|

31.12.2014

|

31.12.2013

|

|

|

|

тыс.р.

|

%

|

тыс.р.

|

%

|

|

|

|

|

В разделе

|

В пассиве

|

|

В разделе

|

В пассиве

|

тыс.р.

|

%

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

Уставный капитал

(складочный капитал, уставный фонд, вклады товарищей)

|

66198

|

15,25

|

10,91

|

66198

|

15,21

|

11,16

|

0

|

0

|

|

|

Переоценка внеоборотных

активов

|

5364

|

1,24

|

0,88

|

5373

|

1,23

|

0,91

|

-9

|

-0,17

|

4080

|

0,94

|

0,67

|

4080

|

0,94

|

0,69

|

0

|

0,00

|

|

|

Резервный капитал

|

3310

|

0,76

|

0,55

|

3310

|

0,76

|

0,56

|

0

|

0,00

|

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

355074

|

81,81

|

58,52

|

356386

|

81,86

|

60,09

|

-1312

|

-0,37

|

|

|

ИТОГО по разделу III

|

434026

|

100

|

71,53

|

435347

|

100

|

73,41

|

-1321

|

-0,30

|

|

|

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

Заемные средства

|

-

|

0,00

|

0,00

|

-

|

0,00

|

0,00

|

0

|

-

|

|

|

Отложенные налоговые

обязательства

|

46514

|

100,00

|

7,67

|

39081

|

100,00

|

6,59

|

7433

|

19,02

|

|

|

ИТОГО по разделу IV

|

46514

|

100

|

7,67

|

39081

|

100

|

6,59

|

7433

|

19,02

|

|

|

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

Заемные средства

|

-

|

0,00

|

0,00

|

-

|

0,00

|

0,00

|

0

|

-

|

|

|

Кредиторская задолженность

|

125770

|

99,62

|

20,73

|

117783

|

99,27

|

19,86

|

7987

|

6,78

|

|

|

Прочие обязательства

|

480

|

0,38

|

0,08

|

864

|

0,73

|

0,15

|

-384

|

-

|

|

|

ИТОГО по разделу V

|

126250

|

100

|

20,81

|

118647

|

100

|

20,01

|

7603

|

6,41

|

|

|

БАЛАНС

|

606790

|

-

|

100

|

593075

|

-

|

100

|

13715

|

2,31

|

|

Как отмечено ранее, предприятие располагает собственными источниками

финансирования, обеспечивающими его финансовую автономность. Стоимость

собственных источников в отчетном периоде снизилась. Их удельный вес в пассиве

сократился. Это свидетельствует о росте финансовой автономности предприятия.

Основным пассивом в составе собственных источников является уставный

капитал. В отчетном периоде он не менялся и составил 66198 тыс.руб.

В составе собственных источников - не значительная величина результатов

переоценки внеоборотных активов (1,24% на конец отчетного периода).

Положительным является наличие резервного капитала.

Негативным следует признать снижение величины нераспределенной прибыли

(на 1312 тыс. или 0,37%). Оно обусловлено использованием чистой прибыли в

сумме, превышающей объем чистой прибыли отчетного периода. Не исключена связь

этого снижения с ростом уставного капитала. Однако убедительные доказательства

этого в отчетности отсутствуют. Использованная чистая прибыль могла быть

направлена на финансирование текущих расходов предприятия.

На конец отчетного периода у предприятия возросла задолженность по

долгосрочным займам в сумме 7000 млн.р. Появление этой задолженности может быть

связано с ростом стоимости основных средств.

В отчетном периоде произошло существенное увеличение краткосрочных

обязательств предприятия (на 19,02%).

К «больным» следует отнести основные статьи этого раздела:

«Кредиторская задолженность», остаток по которой существенно вырос (на

6,78%) по сравнению с концом предыдущего года.

Таким образом, в отчетном периоде произошло ухудшение структуры пассива

баланса (источников финансирования имущества предприятия). Оно выразилось в

снижении удельного веса собственных и росте заемных источников, существенном

росте краткосрочных обязательств.

.2.3 Оценка

финансовой устойчивости и автономности предприятия

Показатели финансовой устойчивости и автономности предприятия

представлены в таблице 6.

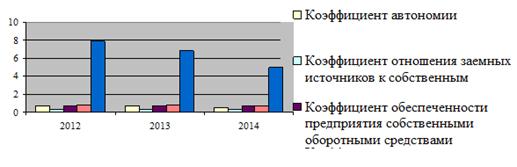

Предприятие является финансово автономным, так как значения коэффициента

автономии на каждую отчётную дату выше рекомендуемого 0,5. Вместе с тем, в

отчётном периоде величина показателя ухудшилась, то есть уровень финансовой

автономии предприятия уменьшился. В предшествующем периоде происходил рост

финансовой автономии.

Оценка коэффициента отношения заёмных источников к собственным

соответствует оценке коэффициента автономии. На каждую отчётную дату он ниже

рекомендуемого значения, равного 1. В отчётном периоде показатель ухудшился. В

предшествующем периоде происходило улучшение показателя.

Таблица 6. Показатели финансовой устойчивости и автономности ОАО «ММЗ

«Рассвет»

|

Показатель

|

Значение показателя

|

|

31.12.2014

|

31.12.2013

|

31.12.2012

|

|

1

|

2

|

3

|

4

|

|

Коэффициент автономии

|

0,59

|

0,73

|

0,74

|

|

Коэффициент отношения

заемных источников к собственным

|

0,40

|

0,36

|

0,35

|

|

Коэффициент обеспеченности

предприятия собственными оборотными средствами

|

0,76

|

0,78

|

0,79

|

|

Коэффициент маневренности

|

0,80

|

0,85

|

0,87

|

|

Коэффициент инвестирования

|

5,04

|

6,79

|

7,86

|

На 31.12.2014 коэффициент обеспеченности собственными оборотными

средствами имеет удовлетворительное значение. Таким образом, на 31.12.2014

предприятие является финансово устойчивым. На предшествующие отчетные даты

значение показателя было удовлетворительным (превосходило 0,1).

Значение коэффициента маневренности соответствует рекомендуемому 0,5. В

течение отчетного периода оно немного ухудшилось.

На 31.12.2014 коэффициент инвестирования имеет удовлетворительное

значение, оно выше рекомендуемого 1,0. На предшествующие отчетные даты значение

показателя было удовлетворительным (превосходило 1,0). При этом в

предшествующем периоде происходил рост показателя.

Рис. 2. Динамика показателей финансовой устойчивости и автономности ОАО

«ММЗ «Рассвет», в процентах

Согласно рисунку 2, наибольшую величину имеет коэффициент инвестирования.

Таким образом, на конец отчетного периода предприятие является финансово

автономным, финансово устойчивым.

2.2.4 Оценка

платежеспособности предприятия

В связи с тем, что пассив «Доходы будущих периодов» отнесен к собственным

источникам, его величина должна быть исключена из краткосрочных обязательств

предприятия, учитываемых при оценке платежеспособности. Эта процедура отражена

в таблице 7.

Таблица 7. Корректировка величины краткосрочных обязательств ОАО «ММЗ

«Рассвет»

|

Показатель

|

Значение показателя

|

|

31.12.2014

|

31.12.2013

|

31.12.2012

|

|

1

|

2

|

3

|

4

|

|

1. Итог раздела V

"Бухгалтерского баланса"

|

126250

|

118647

|

117220

|

|

в том числе:

|

|

|

|

|

Доходы будущих периодов

|

0

|

0

|

0

|

|

2. Скорректированные

краткосрочные обязательства

|

126250

|

118647

|

117220

|

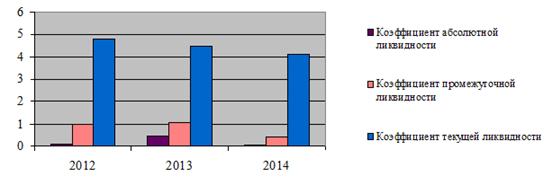

Показатели платежеспособности предприятия на отчетные даты представлены в

таблице 8. Коэффициенты абсолютной и промежуточной ликвидности имеют

удовлетворительное значение, хотя на 31.12.2012 их величины снижаются.

Таблица 8. Показатели платежеспособности ОАО «ММЗ «Рассвет»

|

Показатель

|

Значение показателя

|

|

31.12.2014

|

31.12.2013

|

31.12.2012

|

|

1

|

2

|

3

|

4

|

|

Коэффициент абсолютной

ликвидности

|

0,06

|

0,46

|

0,08

|

|

Коэффициент промежуточной

ликвидности

|

0,41

|

1,05

|

0,95

|

|

Коэффициент текущей

ликвидности

|

4,12

|

4,46

|

4,80

|

Значение коэффициента абсолютной ликвидности на конец анализируемого

периода года снизилось и составило 0,06. Нормальным считается значение

коэффициента более 0,2. На конец 2013 года значение данного показателя

составило 0,46, что удовлетворяет нормативному значению. Чем выше показатель,

тем лучше платежеспособность предприятия. С другой стороны, высокий показатель

может свидетельствовать о нерациональной структуре капитала, о слишком высокой

доле неработающих активов в виде наличных денег и средств на счетах.

Нормативное значение коэффициента промежуточной ликвидности равно 1 это

свидетельствует о том, что нематериальные оборотне средства полностью покрывают

краткосрочные обязательства, то есть выполняют условие ликвидности баланса. В

период 2014 года предприятие способно за счет своих наиболее ликвидных активов

погасить только 0,4 часть или 40% краткосрочных обязательств. Это меньше

нормативного значения и свидетельствует о низкой текущей платежеспособности

предприятия.

Коэффициент текущей ликвидности на 31.12.2014 выше предельного значения,

равного 1. Это является признаком платежеспособности предприятия по критерию

текущей ликвидности. На предыдущие отчетные даты предприятие было также

платежеспособным.

Рис. 3. Динамика показателей платежеспособности ОАО «ММЗ «Рассвет»

Согласно рисунку 3, коэффициент текущей ликвидности занимает наибольшую

величину.

2.2.5 Анализ

деловой активности

Структура результатов деятельности предприятия, под которыми понимаются

его доходы, представлена в таблице 9. Результатом основной деятельности

является выручка от продаж продукции. Ее объем (без НДС и других аналогичных

налогов и платежей) в отчетном периоде составил 229177 тыс.р. По этому

показателю предприятие следует отнести к крупным. По сравнению с аналогичным

периодом предыдущего года выручка снизилась на 26,48%. Так как финансовым результатом

основной деятельности в отчетном периоде и аналогичном периоде предыдущего года

является прибыль от продаж, снижение выручки следует считать оправданным.

Структура выручки в представленной финансовой отчетности не раскрыта.

Таблица 9. Результаты деятельности предприятия ОАО «ММЗ «Рассвет»

|

Показатель

|

Структура доходов

|

Изменение структуры доходов

|

|

Отчетный период

|

Аналогичный период

предыдущего года

|

|

|

тыс.р.

|

%

|

тыс.р.

|

%

|

тыс.р.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Выручка

|

229177

|

87,51

|

311702

|

94,79

|

-82525

|

-26,48

|

|

2. Результаты

внепроизводственной деятельности

|

32697

|

12,49

|

17148

|

5,21

|

15549

|

90,68

|

|

в том числе:

|

|

|

|

|

|

|

|

2.1. Доходы от участия в

других организациях

|

0

|

0,00

|

0

|

0,00

|

0

|

-

|

|

2.2. Проценты к получению

|

0

|

0,00

|

0

|

0,00

|

0

|

-

|

|

2.3. Прочие доходы

|

32697

|

12,49

|

17148

|

5,21

|

15549

|

90,68

|

|

2.4. Внереализационные

доходы

|

0

|

0,00

|

0

|

0,00

|

0

|

-

|

|

3. Всего доходов

|

261874

|

100

|

328850

|

100

|

-66976

|

-20,37

|

Удельный вес выручки в доходах предприятия в отчетном периоде составил

87,51%. По сравнению с аналогичным периодом предыдущего года он сократился.

Причина заключается в более быстром росте результатов внепроизводственной

деятельности предприятия.

Главная часть внепроизводственных доходов - прочие доходы. Их удельный

вес в доходах отчетного периода составил 12,49%. По сравнению с аналогичным периодом

предыдущего года величина прочих доходов выросла на 90,68%.

Состав прочих доходов в представленной финансовой отчетности не раскрыт.

Эффективность использования оборотных активов предприятия отражена в

таблице 10.

Таблица 10. Скорость оборачиваемости оборотных активов ОАО «ММЗ «Рассвет»

|

Показатель

|

Отчетный период

|

Аналогичный период

предыдущего года

|

Изменение показателя

|

|

1

|

2

|

3

|

4

|

|

1.Стоимость оборотных

активов, млн.р.

|

|

|

|

|

1.1. на начало периода

|

528961

|

562666

|

-33705

|

|

1.2. на конец периода

|

520621

|

528961

|

-8340

|

|

1.3. средняя за период

|

524791

|

545813,5

|

-21022,5

|

|

2. Полная себестоимость

реализованной продукции, тыс.р.

|

224242

|

331485

|

-107243

|

|

3. Коэффициент

оборачиваемости, ед.

|

0,43

|

0,61

|

-0,18

|

|

4. Продолжительность

анализируемого периода, дни

|

360

|

360

|

-

|

|

5. Продолжительность

периода оборота, дни

|

843

|

593

|

250

|

При расчете коэффициента оборачиваемости оборотных активов в качестве

показателя, характеризующего объем продукции, использована полная себестоимость

реализованной продукции, определенная суммированием себестоимости реализации,

коммерческих и управленческих расходов. Стоимость оборотных активов определена

как средняя величина по запасам на начало и конец периода. В связи с тем, что

анализируемая финансовая отчетность является годовой, этот метод позволяет

определить показатели скорости оборачиваемости также в аналогичном периоде

предыдущего года.

Из таблицы 10 следует: в течение отчетного периода оборотные активы

предприятия совершили 0,43 оборота. Продолжительность одного оборота составила

843 календарных дней. В аналогичном периоде предыдущего года коэффициент

оборачиваемости равнялся 0,61, а продолжительность одного оборота - 593 дням.

Таким образом, эффективность использования оборотных активов в основной

деятельности предприятия в отчетном периоде снизилась.

.2.6 Анализ

финансового результата предприятия

В таблице 11 представлены показатели финансового результата, приведенные

в «Отчете о финансовых результатах».

В отчётном периоде сформирована положительная валовая прибыль, что

свидетельствует об эффективности производственной деятельности предприятия.

Прибыль от продаж отчетного периода также положительна. Это

свидетельствует об эффективности основной деятельности предприятия. В

аналогичном периоде предыдущего года прибыль от продаж была отрицательной.

Валовая прибыль и прибыль от продаж в отчётном периоде выше, чем в

аналогичном периоде предыдущего года.

В отчётном периоде сформировано отрицательное сальдо внепроизводственных

доходов и расходов. Основная причина - значительное отрицательное сальдо прочих

доходов и расходов.

Отрицательный финансовый результат внепроизводственной деятельности

снизился по сравнению с аналогичным периодом предыдущего года на 88,96%.

В отчётном периоде сформирована положительная прибыль до налогообложения,

что свидетельствует об эффективности всей деятельности предприятия.

Отрицательный финансовый результат внепроизводственной деятельности

значительно повлиял на величину прибыли до налогообложения, уменьшив ее

примерно в 0,65 раз по сравнению с прибылью от продаж.

Чистая прибыль отчётного периода отрицательная, но выше, чем показатель

аналогично периода предыдущего года.

Таблица 11. Финансовый результат предприятия ОАО «ММЗ «Рассвет»

|

Показатель

|

Отчетный период

|

Аналогичный период

предыдущего года

|

Изменение

|

|

тыс.р.

|

тыс.р.

|

тыс.р.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

90966

|

56594

|

34372

|

60,73

|

|

2. Прибыль от продаж

|

4935

|

-19783

|

24718

|

-124,95

|

|

3. Сальдо

внепроизводственных доходов и расходов

|

-1717

|

-15556

|

13839

|

-88,96

|

|

в том числе:

|

|

|

|

|

|

3.1. Доходы от участия в

других организациях

|

0

|

0

|

0

|

#ДЕЛ/0!

|

|

3.2. Сальдо процентных

доходов и расходов

|

0

|

-347

|

347

|

-100,00

|

|

3.3. Сальдо прочих доходов

и расходов

|

-1717

|

-15209

|

13492

|

-88,71

|

|

3.4. Сальдо

внереализационных доходов и расходов

|

0

|

0

|

|

|

|

4. Прибыль до

налогообложения

|

3218

|

-35339

|

38557

|

-109,11

|

|

5. Чистая прибыль

|

-1321

|

-30717

|

29396

|

-95,70

|

|

6. Совокупный финансовый

результат

|

-1321

|

-30717

|

29396

|

-95,70

|

В отчётном периоде сформирован отрицательный совокупный финансовый

результат. Его величина равна чистой прибыли.

Совокупный финансовый результат отчетного периода также выше показателя

аналогичного периода предыдущего года.

Для предприятия характерно неактивное использование чистой прибыли

(таблица 12). В отчётном периоде величина использованной чистой прибыли

снизилась на 99,81% по сравнению с аналогичным периодом предыдущего года. Она

превысила объем чистой прибыли, сформированный предприятием в отчётном периоде.

Вследствие этого в конце отчётного периода произошло снижение накопленного в

балансе остатка нераспределённой прибыли на 0,37% по сравнению с началом

отчетного периода.

Влияние изменения факторов на изменение валовой прибыли отражено в

таблице 13. Снижение прироста валовой прибыли вследствие изменения выручки

оказалось достаточным, чтобы компенсировать рост валовой прибыли вследствие

изменения себестоимости продаж. В результате валовая прибыль отчетного периода

возросла на 34372 тыс.р. по сравнению с аналогичным периодом предыдущего года.

Таблица 12. Использование чистой прибыли ОАО «ММЗ «Рассвет», тыс.р.

|

Показатель

|

Отчетный период

|

Аналогичный период

предыдущего года

|

Изменение

|

|

|

|

тыс.р.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

|

1. Нераспределенная

прибыль:

|

|

|

|

|

|

1.1. на начало периода

|

356386

|

355074

|

1312

|

0,37

|

|

1.2. на конец периода

|

355074

|

356386

|

-1312

|

-0,37

|

|

1.3. капитализация прибыли

в течение периода

|

-1312

|

1312

|

-2624

|

-200,00

|

|

2. Чистая прибыль за период

|

-1321

|

-30717

|

29396

|

-95,70

|

|

3. Использованная чистая

прибыль

|

9

|

4707

|

-4698

|

-99,81

|

Таблица 13. Факторный анализ валовой прибыли ОАО «ММЗ «Рассвет»

|

Показатель

|

тыс.р.

|

|

1. Выручка отчетного

периода

|

229177

|

|

2. Выручка аналогичного

периода предыдущего года

|

311702

|

|

3. Прирост валовой прибыли

вследствие изменения выручки

|

-82525

|

|

4. Себестоимость продаж

отчетного периода

|

138211

|

|

5. Себестоимость продаж

аналогичного периода предыдущего года

|

255108

|

|

6. Прирост валовой прибыли

вследствие изменения себестоимости продаж

|

116897

|

|

7 Прирост валовой прибыли

|

34372

|

Влияние изменения факторов на изменение прибыли от продаж отражено в

таблице 14.

Таблица 14. Факторный анализ прибыли от продаж ОАО «ММЗ «Рассвет»

|

Показатель

|

тыс.р.

|

|

1. Прирост валовой прибыли

|

34372

|

|

2. Коммерческие расходы

отчетного периода

|

3123

|

|

3. Коммерческие расходы

аналогичного периода предыдущего года

|

2660

|

|

4. Прирост прибыли от

продаж вследствие изменения коммерческих расходов

|

-463

|

|

5. Управленческие расходы

отчетного периода

|

82908

|

|

6. Управленческие расходы

аналогичного периода предыдущего года

|

73717

|

|

7. Прирост прибыли от

продаж вследствие изменения управленческих расходов

|

-9191

|

|

8. Прирост прибыли от

продаж

|

24718

|

Прибыль от продаж продукции в отчетном периоде возросла по сравнению с

аналогичным периодом предыдущего года на 24718 тыс.р. под влиянием следующих

факторов:

А) вследствие роста валовой прибыли - на 34372 тыс.р.;

Б) вследствие роста коммерческих расходов - на 3123 тыс.р.

Влияние изменения факторов на изменение сальдо внепроизводственных

доходов и расходов отражено в таблице 15.

Таблица 15. Факторный анализ сальдо внепроизводственных доходов и

расходов ОАО «ММЗ «Рассвет»

|

Показатель

|

тыс.р.

|

|

1. Внепроизводственные

доходы отчетного периода

|

32697

|

|

2. Внепроизводственные

доходы аналогичного периода предыдущего года

|

17148

|

|

3. Прирост сальдо

вследствие изменения внепроизводственных доходов

|

15549

|

|

4. Внепроизводственные

расходы отчетного периода

|

34414

|

|

5. Внепроизводственные

расходы аналогичного периода предыдущего года

|

32704

|

|

6. Прирост сальдо

вследствие изменения внепроизводственных расходов

|

-1710

|

|

7. Прирост сальдо

внепроизводственных доходов и расходов

|

13839

|

Сальдо внепроизводственных доходов и расходов в отчетном периоде

увеличилось по сравнению с аналогичным периодом предыдущего года на 13839

тыс.р. под влиянием следующих факторов:

А) увеличилось вследствие роста внепроизводственных доходов на 15549

тыс.р.;

Б) снизилось вследствие роста внепроизводственных расходов на 1710 тыс.р.

Влияние изменения факторов на изменение прибыли до налогообложения

отражено в таблице 16.

Таблица 16. Факторный анализ прибыли до налогообложения ОАО «ММЗ

«Рассвет»

|

Показатель

|

млн.р.

|

|

1. Прирост прибыли от

продаж

|

24718

|

|

2. Прирост сальдо

внепроизводственных доходов и расходов

|

13839

|

|

3. Прирост прибыли до

налогообложения

|

38557

|

Прибыль до налогообложения в отчетном периоде возросла по сравнению с

аналогичным периодом предыдущего года на 38557 тыс.р. под влиянием следующих

факторов:

А) возросла вследствие снижения прибыли от продаж на 24718 тыс.р.;

Б) увеличилась вследствие роста сальдо внепроизводственных доходов и

расходов на 13839 тыс.р.

Показатели рентабельности предприятия в отчетном периоде и аналогичном

периоде предыдущего года представлены в таблице 17.

Таблица 17. Показатели рентабельности ОАО «ММЗ «Рассвет», %

|

Показатель

|

Значение показателя

|

Изменение показателя

|

|

Отчетный период

|

Аналогичный период

предыдущего года

|

|

|

1. Рентабельность активов и

пассивов

|

|

|

|

|

1.1. Рентабельность

собственного капитала

|

-0,30

|

-7,06

|

6,75

|

|

1.2. Рентабельность

акционерного капитала

|

-2,00

|

-46,40

|

44,41

|

|

1.3. Рентабельность

инвестиционного капитала

|

-0,27

|

-6,47

|

6,20

|

|

1.4. Рентабельность активов

|

-0,22

|

-5,18

|

4,96

|

|

2. Рентабельность потоков

|

|

|

|

|

2.1. Рентабельность

продукции

|

1,44

|

-9,27

|

10,70

|

|

2.2. Рентабельность продаж

|

1,40

|

-9,85

|

11,26

|

При расчете показателей рентабельности активов и пассивов чистая прибыль

сопоставлялась со средней за период величиной соответствующих активов и

пассивов. Средняя величина рассчитывалась как половина суммы запаса (остатка)

на начало и конец периода.

В связи с тем, что используется годовая финансовая отчетность, этот метод

обеспечивает корректный расчет показателей за аналогичный период предыдущего

года и их сопоставимость с показателями отчетного периода.

Особенностью каждого из показателей рентабельности, приведенных в таблице

2.9.18, является отрицательное значение, кроме показателей рентабельности

потоков в отчетном периоде.

Причиной отрицательного значения показателей рентабельности активов и

пассивов в отчетном периоде является убыток предприятия. Так, на 1 руб.

собственного капитала в отчетном периоде приходится 0,3 руб. убытка, на 1 руб.

акционерного капитала - 2 руб. убытка, на 1 руб. инвестиционного капитала -

0,27 руб.убытка, на 1 руб. активов - 0,22 руб. убытка.

В отчетном периоде рентабельность продукции и рентабельность продаж

возросла, что было связано с увеличением чистой прибыли предприятия.

Однако, рентабельность продукции и продаж имеют невысокое значение.

.2.7 Анализ

себестоимости реализованной продукции

Полная себестоимость реализованной продукции отчетного периода и

аналогичного периода предыдущего года представлена в таблице 18.

Таблица 18. Анализ полной себестоимости реализованной продукции ОАО «ММЗ

«Рассвет»

|

Показатель

|

Значение

|

|

1. Полная себестоимость

реализованной продукции, млн.р.

|

|

|

1.1. отчетный период

|

224242

|

|

1.2. аналогичный периода

предыдущего года

|

331485

|

|

2. Индекс полной

себестоимости

|

0,68

|

|

3. Индекс выручки

|

0,74

|

|

4. Удельный вес накладных

расходов, %

|

1,5

|

Полная себестоимость реализованной продукции в отчетном периоде

снизилась. Следствием стало снижение рентабельности продукции и продаж.

Удельный вес накладных расходов в полной себестоимости реализованной

продукции незначителен - 1,5%.

Затраты на рубль реализованной продукции в отчётном периоде меньше

предельного значения, равного 1 (таблица 19). Это свидетельствует об

эффективности основной деятельности предприятия, наличии прибыли от продаж.

Вместе с тем, в отчётном периоде значение показателя улучшилось. Хотя в

результате изменения выручки он вырос на 0,38 р/р, его снижение в результате

изменения полной себестоимости реализованной продукции оказался более низким -

0,47 р/р.

Таблица 19. Анализ затрат на рубль реализованной продукции ОАО «ММЗ

«Рассвет»

|

Показатель

|

Значение

|

|

Затраты на рубль продукции,

р/р

|

|

|

1. отчетный период

|

0,98

|

|

2. аналогичный периода

предыдущего года

|

1,06

|

|

3. прирост в отчетном

периоде

|

-0,09

|

|

в том числе за счет

изменения:

|

|

|

3.1. выручки

|

0,38

|

|

3.2. полной себестоимости

|

-0,47

|

2.3 Анализ

динамики финансового положения предприятия за 3 года

) Стоимость имущества предприятия на конец 2014 года составила 606 790

тыс.р. По этому показателю предприятие следует отнести к крупным. За

анализируемый период с 2012 по 2014 гг. стоимость имущества снизилась на 2,35%.

Предприятие располагает чистыми активами и собственными источниками,

величина которых в отчетном периоде соответственно возросла и снизилась.

Структура активов и пассивов является удовлетворительной. Однако в

отчетном периоде структура актива баланса несколько ухудшилась: в 2012-2014 гг.

увеличился удельный вес внеоборотных и уменьшился оборотных активов. Однако

причиной этого, скорее всего, является инвестиционная деятельность предприятия,

направленная на увеличение его основных средств. Следствием инвестиционной

деятельности явилась утрата предприятием собственных оборотных средств.

В 2012-2014 периоде произошло ухудшение структуры пассива баланса

(источников финансирования имущества предприятия). Оно выразилось в снижении

удельного веса собственных и росте заемных источников, существенном росте

краткосрочных обязательств.

) Выручка от продаж продукции (без НДС) по итогам 2014 года составила

229177 тыс.р. По этому показателю предприятие также следует отнести к крупным.

Выручка составляет 87,51% всех доходов предприятия. В 2013-2014 гг. она

снизилась на 26,48%.

В отчетном периоде реализуемая продукция является рентабельной. Однако,

рентабельность продукции и продаж имеют невысокое значение.

) Величина убытка в 2014 году составила 1321 тыс.р.

Причиной отрицательного значения показателей рентабельности активов и

пассивов в отчетном периоде является убыток предприятия.

) На конец 2014 года предприятие является платежеспособным по показателю

текущей ликвидности.

Выросли долгосрочные обязательства на 19,02%. Рост краткосрочных

обязательств составил 6,41%.

3. пути

улучшения финансового состояния предприятия ОАО

«Московский машиностроительный завод «РАССВЕТ»»

.1

Мероприятия, направленные на улучшение финансового состояния предприятия

В процессе анализа финансовой деятельности организации ОАО «ММЗ «Рассвет»

были выявлены соотношения сильных и слабых сторон, с возможностями и угрозами,

и определено направление деятельности фирмы (табл. 20).

Таблица 20. Матрица SWOT-анализа финансовой деятельности ОАО «ММЗ «Рассвет»

|

Элементы анализа

|

Возможности:

|

Угрозы:

|

|

1.Снизить себестоимость

продукции, работ, услуг 2.Уменьшить величину краткосрочных обязательств

3.Снизить величину дебиторской задолженности

|

1.Рост темпов инфляции

2.Ужесточение законодательства 3.Изменение уровня цен

|

|

Сильные стороны:

|

«Сила и возможности»

|

«Сила и угрозы»

|

|

1.Рост нераспределенной

прибыли

|

1.Увеличить денежные

средства 2.Работать с проверенными дебиторами 3. Нарастить прибыль, уменьшив

себестоимость

|

1.Появление конкурентов

вызовет дополнительные расходы финансовых ресурсов

|

|

Слабые стороны:

|

«Слабость и возможность»

|

«Слабость и угрозы»

|

|

1.Высокий удельный вес

запасов и затрат

|

1. Снижение уровня цен,

размеров налогов при сохранении среднего уровня цен позволит получать хорошие

доходы

|

Неполная загруженность при

росте темпов инфляции и скачков курса валют может привести к снижению доходов

и ОАО понесет убытки

|

Для улучшения платежеспособности ОАО «ММЗ «Рассвет» необходимо

стимулировать рост прибыли, уменьшая себестоимости продукции, а также повысить

эффективность работы предприятия, увеличивая объемы продаж готовой продукции.

Нужно привлекать долгосрочные средства, уменьшая долю краткосрочных

обязательств. Также рекомендовано прибегнуть к взысканию, чтобы уменьшить

размер просроченной дебиторской задолженности. Если ОАО «ММЗ «Рассвет» сделает

акцент на решении проблем с дебиторской задолженностью, то появится возможность

превращения наиболее ликвидной части оборотных активов в форму денежных

средств.

Для ОАО «ММЗ «Рассвет» причинами снижения показателей

ликвидности послужило следующее:

неправильное использование оборотного капитала,

выразившееся в отвлечении средств в дебиторскую задолженность;

наличие сомнительной и безнадежной дебиторской

задолженности и ее рост в динамике;

низкая оборачиваемость текущих активов.

Для решения проблемы роста финансовой стабильности и увеличения

платежеспособности ОАО «ММЗ «Рассвет» могут быть использованы две группы

мероприятий. Первая группа включает исправление структуры источников финансовых

средств путем увеличения числа устойчивых источников и снижения количества

нестабильных краткосрочных. Вторая группа мер требует сокращения объемов

кредиторской задолженности, ликвидации неработающие активы и ускорения

оборачиваемости функционирующих активов, чтобы снизить потребность в дополнительном

финансировании.

На эффективность использования оборотных средств предприятия влияет

политика оперативного управления текущими активами и пассивами.

Чтобы повысить платежеспособность и финансовую стабильность завода его

руководству можно предложить:

а) обеспечить прирост денежных средств, повысив прибыльность организации,

снизив себестоимость разных видов продукции;

б) Для уменьшения дебиторской задолженности в дальнейшем рекомендуется

ОАО «ММЗ «Рассвет» сотрудничать лишь с надежными дебиторами, не нарушавшими

условия договоров;

в) Нужно уменьшить сумму наиболее срочных обязательств, что поможет

организации улучшить платежеспособность в ближайшем будущем;

г) Для увеличения перспективной ликвидности организации ОАО «ММЗ

«Рассвет» уменьшить зависимость от заемных средств, нарастив прибыль. Для этого

нужно уменьшить себестоимость. Данное мероприятие приведет к повышению

платежеспособности организации в будущем.

Мероприятия, рекомендованные к проведению в связи с указанными

негативными тенденциями, представлены в таблице 21.

Как было сказано выше, для улучшения финансового состояния предприятия

необходимо осуществлять строгий контроль и управление дебиторской

задолженностью, следить за ее качеством.

Таблица 21. Мероприятия, направленные на повышение финансовой

устойчивости, рекомендованные ОАО «ММЗ «Рассвет»

|

Мероприятие

|

Направление

|

|

Усиление контроля и анализа

дебиторской задолженности

|

Разработка эффективной

методики предоставления коммерческого кредита заказчикам и инкассации

денежных средств

|

|

Факторинговые операции

|

Ускорение оборачиваемости и

инкассации дебиторской задолженности

|

|

Спонтанное финансирование

|

Стимулирование заказчиков к

ускорению оплаты оказанных им услуг, привлечение новых клиентов

|

|

Создание резерва по

сомнительным долгам

|

Предупреждение возникновения

потерь в связи с возникновением финансовых трудностей у клиентов, а также

экономия на уплате налога на прибыль

|

|

Осуществление краткосрочных

финансовых вложений за счет нераспределенной прибыли

|

Получение дополнительного

дохода

|

Для контроля дебиторской задолженностью нужна следующая информация:

сведения о счетах, что были предъявлены дебиторам, но так и не оплачены

ими до этого момента;

длительность просрочки погашения задолженности по каждому счету;

объем сомнительной и безнадежной задолженности со стороны дебиторов, что

может быть выявлена при изучении внутренних нормативов завода;

кредитная история участников договоров, что были заключены с заводом

(средние суммы кредитов, сроки просроченных платежей и пр.).

ОАО «ММЗ «Рассвет» можно порекомендовать в качестве контроля за

дебиторской задолженностью принимать во внимание сведения об организациях, что

стали должниками дебиторов. Очень часто решением проблемы может стать

взаимозачет и погашение заемных обязательств перед третьими лицами под дебиторскую

задолженность. Около 5-6% дебиторских догов могут стать причиной проведения

взаимозачета. Получить эту ценную информацию можно, оптимизируя систему

бухгалтерского учета.

Избежать негативных сторон управления оборотным капиталом можно, если:

будет укреплена расчетно-платежная, общая финансовая дисциплина;

постановка на учет будет упрощена;

будет осуществляться претензионно-исковая деятельность с клиентами и

партнёрами, имеющими задолженность перед организацией;

будут предприняты мероприятия по использованию прибыльного портфеля