Анализ использования оборотных активов и их влияние на платежеспособность предприятия на примере ОАО 'Знаменский сахарный завод'

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТАМБОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ Г.Р. ДЕРЖАВИНА»

Институт экономики

Кафедра «Финансы и банковское дело»

Допущена к защите

Заведующий

кафедрой

___________

/Я.Ю. Радюкова

«Анализ использования оборотных

активов и их влияние на платежеспособность предприятия на примере ОАО

«Знаменский сахарный завод»»

Бакалаврская работа

Студента 4

курса

направления

подготовки 38.03.01 «Экономика»

профиль

«Финансы и кредит»

заочной формы

обучения

Дашко

Ангелина Александровна

Руководитель

к.э.н.,

доцент

Черкашнев

Роман Юрьевич

Тамбов 2015

Содержание

Введение

Глава 1. ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ АНАЛИЗА

ОБОРОТНОГО КАПИТАЛА

.1 Понятие, состав и классификация оборотного капитала

.2 Назначение оборотного капитала и его роль в производстве

.3 Факторы повышения эффективности использования оборотного

капитала

.4 Цели, задачи и информационные источники анализа оборотного

капитала

Глава 2. АНАЛИЗ СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ В

ОАО «ЗНАМЕНСКИЙ САХАРНЫЙ ЗАВОД»

.1 Экономическая характеристика хозяйственной деятельности в

ОАО «Знаменский сахарный завод»

.2 Анализ финансового положения в ОАО «Знаменский сахарный

завод»

Глава 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ В

ОАО «ЗНАМЕНСКИЙ САХАРНЫЙ ЗАВОД»

3.1 Мероприятия, способствующие увеличению темпов

оборачиваемости оборотных активов

.2 Экономический эффект от предложенных мероприятий ОАО

«Знаменский сахарный завод»

Заключение

Список литературы

Приложения

Введение

Развитие рыночных отношений в стране обусловило повышение роли финансов

предприятия. Состояние финансовых ресурсов предприятия становиться фактором,

определяющим финансовые результаты его деятельности. Количественные и

качественные параметры финансового состояния предприятия определяют его место

на рынке и способность функционировать в экономическом пространстве. Все это

привело к повышению роли управления финансами в общем процессе управления

экономикой.

Оборотные средства являются одной из составных частей имущества

предприятия. Состояние и эффективность их использования одно из главных условий

успешной деятельности предприятия. Развитие рыночных отношений определяет новые

условия их организации. Высокая инфляция, неплатежи и другие кризисные явления

вынуждают предприятия изменять свою политику по отношению к оборотным

средствам, искать новые источники пополнения, изучать проблему эффективности их

использования.

Анализ эффективности использования оборотных средств предприятий

производится значительным числом хозяйствующих субъектов. Однако, финансовые

службы, как правило, используют стандартный набор показателей, рекомендованный

Министерством экономики РФ, Госкомстатом России и т.п., в то время, как

финансовая наука располагает более широким выбором методик анализа

эффективности использования оборотных средств предприятия (рейтинговая

(бальная) оценка, финансовая диагностика, ревизия и аудит). Тем не менее, не

существует комплексных методик, направленных на выявление проблемных участков в

области управления оборотными средствами. В области управления дебиторской

задолженностью можно отметить существенные усилия, предпринимаемые

предприятиями по снижению её уровня.

От структуры активов зависит: эффективность работы предприятия (объём

выпуска продукции, оборачиваемость, рентабельность); финансовое состояние

предприятия (ликвидность баланса, скорость оборачиваемости); величина налога на

имущество. В процессе анализа необходимо выявить главные особенности состава и

структуры активов и структурные сдвиги. С этой целью активы могут быть

сгруппированы по 3 признакам: по длительности; по направлениям использования;

по степени ликвидности.

Проведение анализа оборотного капитала является наиболее

важным направлением анализа бухгалтерской отчётности, так как по изменению

динамики и структуры оборотных активов определяется платёжеспособность

предприятия, его производственные возможности, востребованность данного

предприятия на рынке. Оборачиваемость оборотного капитала является одним из

важнейших показателей, характеризующих интенсивность использования оборотных

средств организации и его деловую активность. От того насколько быстро

средства, вложенные в оборотные активы, превращаются в реальные деньги,

непосредственно зависит финансовое состояние организации.

Актуальность данной работы заключается в том, что

оборотные активы обслуживают текущую деятельность организации, от их состояния

и оборачиваемости зависит непрерывность производственно - коммерческого цикла,

а потому изучение изменений структуры оборотных активов, их отраслевых

особенностей, необходимо для решения. Таким образом, от наличия текучих активов

и его эффективного использования зависит не только финансовое состояние

организации, но и оборотными активами интересуются внешние пользователи в

первую очередь инвесторы, более того от степени оборачиваемости оборотного

капитала зависит деловая репутация организации.

Целью настоящей работы является исследование оборотных

средств организации, его структуры, использования и разработка мероприятий,

направление на совершенствование управления оборотных средств.

Для достижения поставленной цели необходимо выполнить

следующие задачи:

исследовать теоретические основы управления оборотными

средствами;

проанализировать эффективность использования оборотных

активов организации;

разработать мероприятия, направленные на

совершенствование управления оборотных средств организации.

Объектом исследования является финансово-хозяйственная

деятельность ОАО «Знаменский сахарный завод». Предметом исследования является

оборотные активы в ОАО «Знаменский сахарный завод».

Для решения поставленных задач необходимо применение в

данной работе следующих методов исследования:

подбор и изучение научной и специальной учебно-методической

литературы для написания работы как методологической и методической базы по

проведению анализа оборотных активов;

систематизация нормативно-правовой базы и подходов по

анализу оборотных активов в целях раскрытия темы работы;

сбор и обработка практического материала деятельности

ОАО «Знаменский сахарный завод»;

оценка сложившегося состояния системы учета оборотных

активов как инструментов выявления устранения недостатков.

В работе применяются методы исследования -

группировки, метод абсолютных и относительных величин, наблюдение, сравнение, а

также выборочные статистические обследования. В данной выпускной

квалификационной работе проводится анализ оборотных активов тремя методами:

анализ ликвидности баланса, структуры и рентабельности

оборотного капитала;

расчёт аналитических показателей (коэффициенты

оборачиваемости);

факторный анализ коэффициентов оборачиваемости.

Методической основой являются научные труды российских

ученых, законодательные и нормативные акты по бухгалтерскому и налоговому учету,

внутренние документы организации, практический материал ОАО «Знаменский

сахарный завод» и т.д. Выпускная квалификационная работа написана на основе

официальной бухгалтерской отчетности организации, обзора методик управления

оборотным капиталом различных авторов, периодической литературы по анализу.

Практическая значимость заключается в использовании

рекомендаций по совершенствованию анализа оборотных активов в организации.

Работа состоит из введения, трех глав, заключения,

списка литературы и приложений.

В первой главе данной работы освещаются теоретические

и организационные аспекты структуры оборотных средств. Дано понятие оборотного

капитала, его состав и классификация, назначение и роль в производстве, а также

раскрыта сущность дебиторской задолженности и необходимость ею управлять.

Определены основные цели, задачи и информационные источники анализа оборотного

капитала. Описаны методы анализа уровня динамики и структуры оборотного

капитала, методика анализа оборачиваемости и рентабельности оборотного капитала

организации.

Во второй главе раскрыта организационно-экономическая

характеристика ОАО «Знаменский сахарный завод», приведен анализ основных

показателей деятельности организации, анализ состава и структуры оборотных

средств, анализ ликвидности баланса. Анализ оборотного капитала включает анализ

показателей оборачиваемости, анализ рентабельности оборотного капитала,

факторный анализ показателей оборачиваемости оборотных средств.

В третьей главе проводятся мероприятия, направленные

на совершенствование управлением оборотным капиталом, в частности повышение

эффективности управления оборотными средствами в ОАО «Знаменский сахарный

завод» сводится к воздействию на три составляющие запасы, дебиторская

задолженность и денежные средства. В системе мероприятий по повышению

эффективности производства важное место занимают вопросы рационального

использования оборотных активов.

В данной работе используются труды таких авторов как: Селезнёва Н.Н.,

Ионова А.Ф., Гиляровкая Л.Т., Д.В. Лысенко, Д.А. Эндовицкий, Маркарьян Э.А.,

Любушин Н.П., Лещёва В.Б., Дьякова В.Г., Т.Г. Вакуленко, Л.Ф. Фомина, И.М.

Лоханина и других.

Глава 1. ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ

ОБОРАЧИВАЕМОСТИ ОБОРОТНОГО КАПИТАЛА

.1 Понятие, состав и классификация оборотного

капитала

Оборотным капиталом обычно называют активы (средства), которые будут

превращены в наличность в ходе нормальных операций фирмы в течение периода, не

превышающего один год.

Оборотные средства предприятия представляют собой мобильные активы

предприятия, которые являются денежными средствами или могут быть обращены в

них в течение года или одного производственно цикла.

Оборотный капитал - это финансовые ресурсы, вложенные в объекты,

использование которых осуществляется предприятием либо в рамках одного

воспроизводственного цикла, либо в рамках относительно короткого календарного

периода (как правило, не более 1 года).

Эти средства постоянно совершают кругооборот в процессе хозяйственной

деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким

образом, они формируют основную часть себестоимости продукции. С другой

стороны, они являются гарантом ликвидности предприятия, то есть его способности

заплатить по своим обязательствам.

Под структурой оборотных средств понимается совокупность элементов,

образующих оборотные производственные фонды и фонды обращения, то есть их

размещение по отдельным элементам.

Структурой оборотных средств является соотношение отдельных элементов

оборотных производственных фондов и фондов обращения, которое показывает долю

каждого элемента в общей сумме оборотных средств.

Большая часть оборотных производственных фондов

состоит из предметов труда - основных и вспомогательных материалов, сырья,

покупных полуфабрикатов, тары и тарных материалов, топлива и горючего. В

дополнение к оборотным производственным фондам принадлежат некоторые орудия

труда - быстроизнашивающиеся и малоценные предметы (МБП), замена оборудования,

инструменты, инвентарь, специальные приспособления, запасные части для

технического обслуживания, специальные одежда и обувь. Такие орудия труда

работают не более года или есть ограничения по стоимости. Лимиты денежных

средств в обороте периодически изменяются в связи с переоценкой основных фондов

и периодом их приобретения.

Кроме того, на производстве эти орудия труда зачастую исчисляются большим

количеством наименований, что технически затрудняет учет их износа. Поэтому на

практике их относят не к основным, а к оборотным фондам.

Таким образом, на практике они не относятся к основным, а к оборотным

фондам.

Перечисленные предметы и орудия труда составляют группу оборотных

производственных фондов - производственные запасы. Кроме них в оборотные

производственные фонды входят незавершенное производство и расходы будущих

периодов.

В дополнение к ним, оборотные производственные фонды включают в себя

незавершенное производство и расходы будущих периодов.

Основное назначение денежных средств, авансированных в оборотные

производственные фонды, заключается в обеспечении непрерывного и ритмичного

процесса производства.

Кроме оборотных производственных фондов на производстве формируются фонды

обращения. К ним относятся: товары отгруженные; готовая продукция на складе;

денежные средства в кассе предприятия и на банковских счетах; средства в прочих

расчетах; дебиторская задолженность.

Основное назначение фондов обращения состоит в обеспечении ресурсами

процесса обращения.

Состав и структура оборотных средств не одинаковы в различных отраслях и

подотраслях экономики. Они определяются многими факторами производственного,

экономического и организационного порядка.

Основной целью фондов обращения является обеспечении ресурсами процесса

обращения.

Так, в машиностроении, где производственный цикл длительный, высок

удельный вес незавершенного производства. На предприятиях легкой и пищевой

промышленности главное место занимаются сырье и материалы (например, в

текстильной промышленности). В то же время в пищевой промышленности (например,

молочной, маслосыродельной) относительно высоки запасы вспомогательных

материалов, тары, готовой продукции.

На производстве, где используется большое количество инструментов,

приборов, приспособлений, высок удельный вес малоценных и быстроизнашивающихся

предметов (машиностроение, металлообработка).

Например, в машиностроении, где производственный цикл

длительный, высок удельный вес незавершенного производства. На предприятиях

легкой и пищевой промышленности доминируют сырье и материалы (текстильная

промышленность). В то же время в пищевой промышленности (например, молочной)

относительно высоки запасы тары, вспомогательных материалов, готовой продукции.

Добывающие отрасли характеризуются тем, что

практически нет запасов сырья и основных материалов, но удельный вес расходов

будущих периодов велик. Кроме того, к примеру, в нефтяной промышленности

увеличился удельный вес вспомогательных материалов , запасных частей для

ремонта основных фонов .

На величину готовых изделий, отгруженных товаров,

дебиторской задолженности оказывают влияние такие факторы, как условия

реализации продукции, формы и состояние счетов .

Главной особенностью оборотных активов является

ликвидность, т.е. скорость преобразования элемента актива в наличные деньги.

В порядке уменьшения ликвидности оборотный капитал можно

классифицировать:

1. Денежные средства. Являются наиболее

ликвидным элементом оборотных активов. К ним относится наличность в кассе,

средства на расчетных и валютных и прочих счетах в банках. Они являются

важнейшим показателем платёжеспособности организации.

2. Легко реализуемые ценные бумаги:

Компании часто вкладывают избыточную наличность в депозитные сертификаты,

акцептованные банками векселя, государственные ценные бумаги или

высококачественные ценные бумаги крупных компаний, собственные акции. Такие

ценные бумаги должны быть легко реализуемыми, иметь короткий срок обращения,

исключать риск утраты основной суммы. Акции других компаний не относятся к

оборотным активам, потому что: стоимость акций подвержена значительным

колебаниям, акции представляют собой право собственности на предприятие (не на

активы), владельцы акций получают компенсацию только после удовлетворения

требований кредиторов. Поэтому акции относят к внеоборотным активам (кроме

акций собственной компании).

3. Счета дебиторов. Продажа продукции в

кредит до получения соответствующих сумм отражается в балансе как счета

дебиторов. Ликвидность зависит от финансового состояния дебиторов и их деловой

репутации.

4. Векселя к получению. Неоплаченные

векселя в рамках особых соглашений об оплате поставок продукции и услуг.

5. Материальные запасы. К ним относят

готовую продукцию, запасы сырьевых материалов, незавершённое производство.

6. Прочие оборотные активы. К ним можно

отнести краткосрочные вложения в акции других предприятий, взносы пожизненного

страхования.

Оборотные активы можно классифицировать и по степени риска потери

ликвидности (табл. 1.1).

Таблица 1.1

Классификация оборотных активов по степени риска потери ликвидности

|

степень риска

|

группы оборотного капитала

|

|

|

1

|

2

|

|

|

1. Минимальный риск

|

наличные денежные средства,

легко реализуемые краткосрочные ценные бумаги

|

|

|

2. Малый риск

|

дебиторская задолженность

предприятий с нормальным финансовым положением, запасы сырья и материалов

(исключая залежалые), готовая продукция на складе (массового потребления и

пользующаяся спросом)

|

|

|

3. Средний риск

|

продукция

производственно-технического назначения, незавершённое производство, расходы

будущих периодов

|

|

|

4. Высокий риск

|

ДЗ предприятий с тяжёлым

финансовым положением, готовая продукция, вышедшая из употребления; залежалые

запасы, прочие неликвиды

|

|

|

|

|

Оборотный капитал классифицируются по своей форме (по месту и роли в

процессе воспроизводства):

1) производственные или материальные

(запасы, незавершённое производство, готовая продукция);

2) платёжные (денежные средства и т.д.).

По степени планирования оборотные средства

подразделяются на нормируемые и ненормируемые. Материальные оборотные активы

принадлежат к нормируемым, а платежные, в свою очередь, не нормируется.

По источникам формирования оборотные средства делятся на собственные,

заемные и привлеченные.

В сегодняшних экономических условиях компаниям предоставляются большие

права в распоряжении оборотными средствами. Они находятся в распоряжении

предприятия и изъятию не подлежат. Предприятия могут продавать их и передавать

другим организациям, компаниям, учреждениям и гражданам, сдавать в аренду (за

исключением тех, которые не в собственности или пользовании предприятием).

Важной проблемой на предприятии является обеспечение

сохранности оборотных средств. В процессе финансового планирования нужно

определить возможное наличие излишка или недостатка оборотных средств на начало

периода планирования. Для этого составляется сумма ожидаемого (фактического)

наличия собственного оборотного капитала компании на начало планируемого

периода с его общей потребностью в оборотном капитале.

Таким образом, если запланированная потребность

превышает объем собственных оборотных средств предприятия, возникает нехватка

собственных оборотных средств. Компании, у которых есть недостаток оборотного

капитала, могут восполнять его за счет собственных и временно, за счет

привлеченных средств.

Если соотношение обратное, есть излишек собственных

средств, он может служить в качестве источника финансирования прироста

оборотных средств.

Недостаток собственных оборотных средств может

возникнуть как следствие ряда причин, зависящих и независящих от деятельности

предприятия. Компания может не обеспечить безопасность существующих собственных

оборотных средств, то есть потерять определенную сумму, допустив сверхплановые

убытки, незаконное отвлечение оборотных средств , например, для нужд капитального

строительства , дефицита прибыли.

Экономическая среда, в которой работают предприятия,

имеют значительное влияние на состояние оборотных средств. Повышение цен на

приобретение товаров и материалов приводит к образованию у предприятий

недостатка собственного оборотного капитала в крупных размерах. Одним из

источников его пополнения является банковский кредит, который предоставляется в

условиях инфляции под высокие процентные ставки.

Бюджетная политика, проводимая государством может, как препятствовать, так

и стимулировать нормальную производственно-финансовую деятельность компаний.

Важная роль при этом здесь отводится налоговой политике государства. Так,

назначение ряда налогов на себестоимость товаров (работ, услуг), уплата НДС,

авансовые платежи налога на прибыль приводят к отвлечению оборотных средств

предприятия в стоимость непроизводственных расходов. Это вынуждает предприятия

занимать под высокие процентные ставки, искать дополнительные источники

средств, идти на нарушение финансовой дисциплины предприятия. Отвлечение

оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность

работы компании, ее финансовое состояние ухудшается.

Организация оборотных средств компании обязана

включать в себя систематический контроль их безопасности и эффективности

использования посредством проверок и инспекций , основанных на статистических

данных , оперативной и финансовой отчетности .

1.2 Назначение оборотного капитала и его роль в

производстве

Для реализации непрерывного производственного процесса предприятия

составляют оборотные активы. Они необходимы для создания материальных запасов,

оплаты текущих счетов в ходе незавершенного производства до конца

производственного цикла.

Оборотные активы компании имеют две функции: производственную и расчетную.

При проведении производственной функции, оборотные активы поддерживают

непрерывность производственного процесса и переносят свою стоимость на

выпускаемую продукцию. После завершения производства оборотные активы переходят

в сферу обращения в виде обращения фондов, где они выполняют вторую функцию,

состоящую в завершении кругооборота и превращении оборотных активов из товарной

формы в денежную.

Слаженность, ритмичность и высокая производительность предприятия в

значительной степени зависит от его обеспеченности оборотными активами.

Нехватка денежных средств, авансируемых на покупку материальных запасов, может

привести к сокращению производства, невыполнению производственной программы.

Чрезмерное отвлечение средств в запасы, превышающие фактический спрос, приводит

к омертвлению ресурсов, неэффективному их использованию.

Так, как оборотные активы включают в себя как материальные, так и

финансовые ресурсы, от их организации и эффективности использования зависит не

только процесс материального производства, но и финансовая устойчивость

компании.

Оборотные активы для организации и обеспечения денежных расчетов могут

находиться последовательно в нескольких состояниях (см. схему 1). На первом

этапе приобретаются материалы для производства продукции и создаются материальные

запасы. На втором этапе материальные запасы переходят в производство, к ним

добавляется стоимость рабочей силы, энергия и т.д., и формируется следующий

элемент оборотных активов - незавершенное производство. Поскольку предприятия

не всегда используют только собственные средства для финансирования и снабжения

производства, то между первым и вторым этапом есть промежуточная стадия -

Кредиторы. На третьем этапе помимо завершения производственного цикла,

незавершенное производство превращается в готовую продукцию, которая

реализуется потребителем. Четвертый этап - готовая продукция превращается в

денежные средства. Так же есть промежуточная стадия между третьим и четвертым

этапом - Дебиторы, (по причине воспроизводства продукции в кредит). Далее опять

закупается материалы, сырье и начинается новый производственный цикл (схема

1.1).

Схема 1.1

Стадии

функционирования оборотных средств в процессе производства

ДС® Кр. ® МЗ ® НЗП ® ГП ® Дт.

На практике отдельно происходит оборот всех элементов оборотных активов,

периоды оборота которых не совпадают. Выделяют следующие циклы оборота

оборотного капитала по элементам (схема 1.2):

Схема 1.2

Циклы оборота по элементам оборотных средств

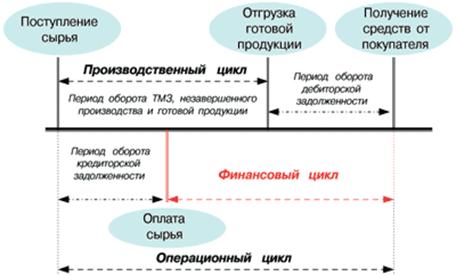

Финансовый цикл - период времени, в течение которого собственные

оборотные средства предприятия участвуют в операционном цикле.

Операционный цикл характеризует период оборота общей суммы оборотных

средств предприятия.

Как правило, компания обычно оплачивает счета поставщиков с задержкой во времени,

то финансовый цикл меньше операционного на среднем период оборота кредиторской

задолженности.

Графически это может выражаться в том, что финансовый цикл начинается

после окончания периода оборота кредиторской задолженности, но не следует

понимать, что в ряде случаев финансовый цикл начинается позже производственного

цикла.

Сокращение производственного цикла увеличивает оборачиваемость оборотного

капитала в целом и производится следующими действиями:

· Уменьшение периода оборота запасов

· Уменьшение периода оборота незавершенного производства

· Уменьшение периода оборота готовой продукции

Структура оборотных средств определяется соотношением отдельных их

элементов и отражает специфику операционного цикла, а также то, какая часть

доля оборотных активов финансируется за счёт собственных средств и долгосрочных

кредитов, а какая - за счёт краткосрочных кредитов.

1.3 Факторы повышения эффективности

использования оборотного капитала

В комплексе мер, направленных на повышение продуктивности работы предприятия

и укрепление его финансового положения, важного место предполагают вопросы

рационального использования оборотных средств. Проблема улучшения использования

оборотного капитала стала еще более актуальной в условиях формирования рыночных

отношений. Интересы компании требуют полную ответственность за результаты

производственно-хозяйственной деятельности. Как финансовое положение

предприятий находится в прямой зависимости от состояния оборотных средств и

предполагает соизмерение затрат с результатами хозяйственной деятельности и

возмещения затрат собственными средствами, предприятия заинтересованы в

рациональной организации оборотных средств - организации их движения с

минимальной суммой для получения большей экономической выгоды.

На эффективность использования оборотного капитала предприятий, работает

ряд факторов, часто в противоположных направлениях (схема 1.3). По широте

влияния и степени управляемости факторы можно условно разделить на три

категории: общеэкономические, организационные и связанные с технологическим

прогрессом.

Общеэкономическими факторами являются: изменение величины и структуры

товарооборота; распределение производительных сил; повышение эффективности

хозяйственного расчета; динамика производительности общественного труда,

занятого в сфере товарного обращения и в отраслях ее обслуживающих.

Группа экономико-организационных факторов включает в себя: изменение

размеров торговых предприятий и их специализации: внедрение новых способов

торговли и другие. Факторы, связанные с техническим прогрессом, - это:

изменение технологии и применяемой техники в области, обслуживающих торговлю

(связь, транспорт, коммунальные услуги); автоматизация торговых процессов.

На эффективность использования оборотных средств и ускорение их

оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

Факторы, которые повышают величину оборотных средств включают в себя:

повышение качества торгового обслуживания, изменения структуры товарооборота в

сторону увеличения удельного веса товаров с более медленной оборачиваемостью,

расширение сети магазинов в районах новостроек, и др. Способствуют снижению

оборотных средств: экономия материальных и финансовых ресурсов; широкое

внедрение принципов хозрасчета в деятельность торговых предприятий.

Схема 1.3

Факторы, влияющие на эффективность использования оборотных средств

Факторы, характеризующие величину оборотных средств, могут быть

объективным, то есть не зависящими от деятельности предприятия, и

субъективными. К субъективным, к примеру, можно отнести рациональное

использование оборотных средств, соблюдение кредитной и финансовой дисциплины,

выполнение плана товарооборота, применяемые формы обслуживания.

Оборачиваемость оборотных средств - это их движение в процессе

воспроизводства, последовательный их переход из одной формы в другую.

Характеризуется временем, в течение которого средства, авансированные в

оборотные фонды, и средства обращения совершают полный оборот, или скоростью,

которая выражается числом полных оборотов за установленное время (год, квартал,

месяц).

Под оборачиваемостью оборотных средств понимается длительность одного

полного кругооборота средств с момента превращения оборотных средств в денежной

форме в производственные запасы и до выхода готовой продукции и ее реализации.

Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной,

так и различных отраслей экономики, что зависит от организации производства и

сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом

машиностроении с длительным производственным циклом время оборота средств

наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих

отраслях промышленности.

Система обобщающих и частных показателей оборачиваемости оборотных

средств основывается на двух взаимосвязанных финансовых коэффициентах:

коэффициенте оборачиваемости и длительности одного оборота, характеризующих

эффективность использования оборотного капитала, а в частности оборачиваемость

и длительность оборота материально-производственных запасов, оборачиваемость и

срок погашения дебиторской задолженности и т.д.

По своему содержанию показатели оборачиваемости являются прямыми

показателями эффективности ресурсного типа, т.е. характеризующими отношение

эффекта к затратам. В качестве эффекта применяется исходный финансовый

показатель - выручка от продаж. Количественно затраты выражаются через

показатели авансированных ресурсов, что дает основание относить показатели

оборачиваемости к ресурсному типу. Другими словами, оборачиваемость

характеризуется сопоставлением показателей объема продукции и величины

авансированных оборотных средств.

На длительность нахождения средств в обороте влияют факторы внешнего и

внутреннего характера.

К внешним факторам относятся: сфера деятельности организации; отраслевая

принадлежность; масштабы организации; экономическая ситуация в стране и

связанные с ней условия хозяйствования.

На длительность нахождения средств в обороте влияют факторы внешнего и

внутреннего характера.

К внешним факторам относятся: сферы деятельности организации; филиал;

масштаб организации; экономическая ситуация в стране и связанные с ними

экономические условия.

Внутренние факторы - ценовая политика организации, структура активов,

методика оценки запасов.

Эффективность использования оборотных средств предприятий, зависит прежде

всего от умения управлять ими, улучшать организацию производства и сбыта,

повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных отклонений по

отдельным видам оборотных активов и разработке мер по их оптимизации. Рост

товарных запасов может быть результатом недостатков в организации торговли,

рекламе, изучении спроса покупателей, другой маркетинговой деятельности,

наличия невостребованных и неходовых производств.

Большие остатки денежных средств в кассе и в пути возникают в связи с

неритмичным развитием сбыта, несвоевременной сдачей выручки в банк,

неиспользуемых денежных средств и другими нарушениями кассовой дисциплины.

Сверхнормативные остатки прочих товарно-материальных ценностей являются

результатом наличия или приобретения излишних и ненужных материалов, сырья,

топлива, малоценных и быстроизнашивающихся предметов, других материальных

ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных

размеров можно путем их оптовой реализации или бартерных сделок, равномерного и

частого завоза. Нормализации остатков товаров и денежных средств в кассе и в

пути способствует ритмичное развитие товарооборота.

На счетах в банке должны храниться минимально необходимые суммы денежных

средств, а все свободные их остатки следует перечислять в досрочное погашение

полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит

юридическим и физическим лицам. При перерасходе средств фондов специального

назначения и резервов основное внимание уделяется разработке мер по его

погашению и предупреждению.

1.4 Цели, задачи и информационные источники

анализа оборотного капитала

оборотный капитал экономический хозяйственный

Основной целью анализа является своевременное выявление и устранение

причин недостатков управления оборотным капиталом и нахождение резервов

повышения эффективности и интенсивности его использования. А также: Определение

факторов, влияющих на показатели оборачиваемости и продолжительность одного

периода, количественное измерение их влияния; определение влияние

оборачиваемости оборотных средств на финансовое состояние компании.

Финансовое положение компании, ее ликвидность и платежеспособность

зависят от того, насколько быстро средства, вкладываемые в активы, превращаются

в реальные деньги. Это объясняется тем, что со скоростью оборота средств

непосредственно связанны:

· Минимально необходимая величина авансированного

(задействованного) капитала и связанные с ним денежные выплаты (проценты за

кредиты в банках, дивиденды по акциям и др.);

· Потребность в дополнительных источниках финансирования и

плата за них;

· Затраты, связанные с владением товарно-материальных ценностей

и их хранением;

· Сумма уплачиваемых налогов и др.;

Текущие расходы денежных средств и их поступления, как правило, не

совпадают во времени, в результате чего, у предприятия возникает потребность в

большем или меньшем, чем объеме финансирования, чтобы поддерживать

платежеспособность. Чем меньше скорость оборота оборотных активов, тем больше

возникает потребность в финансировании.

Внешнее финансирование, как правило, дорогостоящее и имеет определенные

ограничительные условия. Собственные источники увеличения капитала ограничены,

в первую очередь, способностью получения необходимой прибыли. Таким образом,

контролируя оборотный капитал, предприятие имеет возможность быть менее

зависимой от внешних источников капитала и увеличения его ликвидности. Таким

образом, управление оборотными активами рассматривается как один из способов

удовлетворения потребности в капитале.

Для управления оборотными активами, используются показателей

оборачиваемости и факторноый анализ показателей оборачиваемости, хотя они

скорее являются подтверждающими конкретное мнение, чем фундаментальным

обоснованием для принятия управленческих решений.

Потому что оборотные средства включают в себя как материальные, так и

финансовые ресурсы, от их организации и эффективности использования зависит не

только процесс материального производства, но и финансовая устойчивость

предприятия.

Анализ оборотного капитала дает возможность:

· оценить эффективность использования ресурсов в оперативной

деятельности предприятия;

· определить ликвидность баланса предприятия, то есть

возможность своевременно погасить краткосрочные обязательства;

· выяснить, во что вкладываются собственные оборотные средства

предприятия в течение финансового цикла.

Структура и величина оборотных капитала должна соответствовать

потребностям предприятия, которые отражены в бюджете, в то время как текущие

активы должны быть минимальны, но достаточны для эффективной и бесперебойной

работы предприятия.

Основные задачи анализа оборотного капитала:

· изучение изменения состава и структуры оборотного капитала;

· группировка оборотного капитала по основным признакам;

· определение основных источников формирования оборотного

капитала;

· определение основных показателей эффективности использования

оборотного капитала.

Задачами комплексного экономического анализа состояния и использования

оборотных средств организации являются:

1. Определение объёма оборотных средств, необходимых для

обеспечения непрерывности хозяйственной деятельности организации;

2. Проверка соответствия запасов материальных ценностей

установленным нормативам и выявление в составе производственных запасов

излишних и ненужных организации материалов;

3. Обеспечение сохранности оборотных средств, т.е. выявление и

сведение к минимуму потерь оборотных средств;

4. Обеспечение использования оборотных средств по целевому

назначению;

5. Определение влияния организации материально-технического

снабжения и полноты использования материальных ресурсов на важнейшие показатели

работы организации (объём выпуска продукции, себестоимость, производительность

труда и др.);

. Обоснование эффективности использования оборотных средств за

счёт ускорения их оборачиваемости и условного высвобождения из оборота;

. Обоснование оптимальной потребности в материальных ресурсах;

. Выявление резервов повышения эффективности использования

оборотных средств.

Совокупность исследуемых в процессе анализа состояния и эффективности

использования оборотных средств даёт комплексную характеристику состояния и

эффективности их использования.

Основным источником данных для анализа оборотного капитала предприятия

является баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Баланс описывает состав, расположение и назначение средств предприятия на

определенную дату. Бухгалтерский баланс представляет собой таблицу, состоит из

двух частей - актива и пассива. Актив показывает состав, распределение и

использование денежных средств, сгруппированных в зависимости от их

функциональной роли в экономике предприятия.

В отчет о прибылях и убытках содержится информация о финансовых

результатах предприятия (прибыль), как эффект от использования оборотного

капитала.

Содержание, состав и качество информации, которая участвует в анализе,

имеют решающую роль в обеспечении эффективности хозяйственной деятельности

предприятия.

Источники информации для анализа оборачиваемости оборотных средств носят

учетный характер, т.е. это данные, которые содержат документы бухгалтерского

учета.

Исходная информация должна отвечать определенным требованиям. Среди

наиболее важных, можно выделить достоверность, уместность, сопоставимость,

содержательность и рациональность. Актуальность данных бухгалтерского учета

является его своевременность, полезность, ценность для оценки прогнозирования.

. Достоверность информации характеризуется правдивостью, соответствию

нормативным актам и внутрихозяйственным положениям, нейтральностью,

возможностью проверки и прозрачностью, осмотрительностью - отражением расходов

и убытков прежде, чем доходов и прибылей. Рациональность экономической

информации предполагает ее достаточность, оперативность и отсутствие ненужных

данных.

Важный этап в анализе - подготовка информации, которая включает в себя

проверку данных и обеспечение их сопоставимости, упрощение числовой информации.

Прежде всего, собранная информация для анализа, должны быть проверена на

доброкачественность. Проверка осуществляется с двух сторон. Во-первых, аналитик

проверяет, полноту и оформление данных, которые содержат отчеты, электронные

таблицы и другие документы. Правильность арифметических вычислений, а также

согласованность показателей, приведенных в отчетах и таблицах.

Во-вторых, проверяются все данные, участвующих в анализе, по существу, в

процессе чего определяется, насколько тот или иной показатель соответствует

действительности. Средствами этой проверки являются как логическое осмысление

данных, так и проверка состояния учета, обоснованности и разумности

согласования между различными источниками показателей.

Анализ будет менее трудоемким, если будет обеспечена сопоставимость

показателей. Чтобы сделать это, всю числовую информацию после проверки ее

доброкачественности приводят в сопоставимый вид, используя методы нейтрализации

воздействия затрат, объема, качества и структурных факторов, путем приведения

их к единой основе, а также использование средних и относительных величин,

методов пересчета, поправочных коэффициентов и т.д.

Рассмотрим источники информации для анализа оборачиваемости оборотных

активов.

Форма №1 - бухгалтерский баланс - характеризует финансовое положение

компании по состоянию на отчетную дату. Данные для целей анализа, т.е.

информация о состоянии оборотных средств, а также их элементы:

материально-производственные запасы, расчеты с дебиторами, краткосрочные

финансовые вложения и денежные средства отражаются во II разделе баланса.

В разделе «Запасы» находится основная часть оборотных активов

предприятия, а точнее активов, имеющих материально-вещественную природу,

непосредственно включаемых в производственно-технологический процесс. В составе

материально-производственных запасов в отчетности отражаются: готовая

продукция, сырье и материалы, незавершенное производство, товары отгруженные,

малоценные и быстроизнашивающиеся предметы.

Этот материал может составлять значительный удельный вес не только в

составе оборотных средств, но и активов предприятия в целом, что может

свидетельствовать о трудностях предприятия со сбытом своей продукции,

нарушением технологии производства и выбором неэффективных методов реализации,

спецификой конкретного производства, связанной, например, с продолжительностью

производственного цикла или его сезонной цикличностью.

Дебиторская задолженность - следующий элемент оборотных средств,

представляющий собой требования предприятия по отношению к другим предприятиям,

организациям, клиентам на получение денежных средств за поставку товаров или

оказание услуг. В балансе дебиторская задолженность отражается двумя группами

статей, в зависимости от сроков ожидаемых платежей: дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты и

дебиторская задолженность, платежи по которой ожидаются более чем через 12

месяцев после отчетной даты.

Есть два типа дебиторской задолженности - нормальная и просроченная.

Нормальная дебиторская задолженность возникает как следствие применяемых форм

расчетов за оказанные услуги, поставленную продукцию, выполненные работы и не является

следствием недочетов в ходе работы предприятия. Возникает Просроченная

дебиторская задолженность вследствие неудовлетворительной работы предприятия,

допустим, при нарушении получателями продукции условий расчетов, при выявлении

недостач, растрат и незаконного присвоения имущества и денежных средств.

Наличие большой дебиторской задолженности следует рассматривать как фактор,

который негативно влияет на финансовое положение предприятия, а ее рост в

динамике свидетельствует об ухудшении финансового положения данного

предприятия.

Краткосрочные финансовые вложения - ликвидные ценные бумаги, приносящие

доход предприятию в виде процентов или дивидендов. Они могут быть легко

реализованы на рынке ценных бумаг и превращены в наличные денежные средства.

В группе статей денежных средств отражается остаток денежных средств в

кассе, на расчетных счетах и валютных счетах в банках, а так же денежные

документы. Денежные средства представляют собой специфический вид активов

предприятия, являющиеся универсальным платежным средством для привлечения на

предприятие любых ресурсов. По своему наполнению статья «денежные средства»

представляет собой сумму денежных средств, оставшихся на расчетном счету банка

(депозите до востребования) в национальной и иностранной валюте, а также

некоторая сумма наличных денег, хранящихся в кассе предприятия на дату

составления баланса.

В статье прочие оборотные активы указаны суммы, не нашедшие отражения по

другим статьям II раздела бухгалтерского баланса.

Форма №2 (отчет о прибылях убытках) содержит суммы всех доходов

предприятия от продажи товаров, оказания услуг, а также доходов и поступлений

по другим видам деятельности с суммой всех затрат, понесенных предприятием для

поддержания его деятельности за период с начала года. В части анализа оборачиваемости

оборотных средств используется информация отчета о прибылях и убытках, о

выручке (нетто) от продажи продукции, работ, товаров и услуг (за исключением

НДС, акцизов и аналогичных обязательных платежей).

Кроме названных форм внешней отчетности, для анализа оборачиваемости

дебиторской задолженности используют также информацию из аналитического учета:

данные журналов-ордеров, или заменяющих их ведомостей учет расчетов с

покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами,

с прочими дебиторами.

Глава II. Анализ состояния и использования

оборотных активов в ОАО «Знаменский сахарный завод»

.1 Экономическая характеристика хозяйственной

деятельности в ОАО «Знаменский сахарный завод»

Общие положения

ОАО «Знаменский сахарный завод» (далее - Общество) учреждено 21.10.92г. в

р.п. Знаменка. Учредителем Общества является Комитет по управлению имуществом

Тамбовской области.

Общество зарегистрировано в ЕГРЮЛ под основным государственным

регистрационным номером 1026801010466 (Свидетельство о государственной

регистрации юридического лица серия 68 № 0007274408 от 21 октября 2002г. выдано

ИФНС России по Тамбовской области). Обществу присвоен идентификационный номер

налогоплательщика (ИНН) 6804000019 (Свидетельство о постановке на учет

юридического лица в налоговом органе серия 68 № 000281120 от 04 июня2003г.

выдано ИФНС России по Тамбовской области).

Общество зарегистрировано по адресу 393401, р.п. Знаменка Тамбовской

области, имеет филиалы в г.Жердевка и р.п. Дмитриевка.

Уставом Общества определены следующие основные виды деятельности:

· 15.83 - производство сахара из свеклы и сырца;

· 51.36.1 - оптовая торговля сахаром

Для осуществления финансово-хозяйственной деятельности Обществом получены

следующие лицензии и разрешения:

|

Наименование, кем выдана

|

Дата получения

|

Дата окончания

|

|

ВЭ на право пользования

недрами (главное управление природных ресурсов)

|

01.11.2013 г.

|

05.09.2018 г.

|

|

Эксплуатация

взрыво-пожароопасных производственных объектов (Федеральная служба по

экологическому, технологическому и атомному надзору)

|

20.02.2003г

|

бессрочно

|

|

На право пользования

недрами (главное управление природных ресурсов)

|

06.05.2003 г.

|

10.03.2016 г.

|

|

Деятельность по сбору,

использованию, обезвреживанию, транспортировке, размещению опасных отходов.

(Федеральная служба по экологическому, технологическому и атомному надзору)

|

25.02. 2009 г.

|

25.02.2014г.

|

|

На осуществление

медицинской деятельности (Управление здравоохранения Тамбовской области)

|

12.04.2013

|

бессрочно

|

Численность персонала Общества по состоянию на 31 декабря 2012 г.

составила 1251 человек, на 31 декабря 2013 г. - 1269 человек.

Структура органов управления Общества включает в себя:

· общее собрание акционеров;

· Совет директоров;

· единоличный исполнительный орган (Генеральный директор);

В состав Совета директоров Общества входят:

Основное Общество:

Кольцов С.А.

Хомяков В.В.

Басов М.Д.

Громов В.С.

Шарова У.И.

Генеральным директором Общества является Кольцов С.А.

Годовая бухгалтерская (финансовая) отчетность Общества за 2013 год (далее

- бухгалтерская отчетность) подлежит обязательному аудиту. Аудитором Общества

является ЗАО «Финаудит»

В составе основных средств отражаются земельные участки, здания, машины,

оборудование, транспортные средства и другие соответствующие объекты со сроком

полезного использования более 12 месяцев.

Основные средства принимаются к бухгалтерскому учету по первоначальной

стоимости, которая формируется до даты принятия активов к учету в качестве

основных средств в соответствии с разделом 2 ПБУ 6/01. Расходы по полученным

займам и кредитам не являются фактическими расходами на приобретение,

сооружение или изготовление основных средств, за исключением случаев, когда

актив, фактическая (первоначальная) стоимость которого формируется, относится к

инвестиционным.

Имущество предприятия создается за счёт вклада учредителя, основных

фондов и оборотных средств, созданных либо приобретенных предприятием.

Имущество принадлежит предприятию на праве собственности.

Другими источниками формирования финансовых средств и имущества

предприятия являются:

доходы от уставной, производственной и коммерческой деятельности;

доходы от ценных бумаг;

безвозмездные благотворительные взносы, пожертвования, дары, отчисления

от частных лиц, организаций, учреждений, кооперативов, предприятий, фондов и

т.д.;

кредиты;

ссуды;

другие источники, разрешенные законом.

Имущество, принадлежащее предприятию, учитывается на его балансе по

правилам бухгалтерского учёта и в соответствии с действующим законодательством

РФ.

2.2 Анализ финансового положения в ОАО

«Знаменский сахарный завод»

Основной целью проведения анализа финансового

состояния является получение объективной оценки платежеспособности, финансовой

устойчивости, ликвидности, эффективности деятельности.

Бухгалтерский баланс является одним из способов обобщения, с одной

стороны, состава и размещения хозяйственных средств, а с другой - источников их

образования в стоимостном выражении, а так же определения важнейших

показателей, отражающих результат хозяйственной деятельности предприятия, его

финансового положения и расчетных взаимоотношений с партнерами на начало и

конец периода. При этом в начале периода эти данные позволяют судить о

стартовых возможностях предприятия на предстоящий период, а в конце - о

полученных при осуществлении хозяйственных процессов результатах, которые

служат основой для прогнозирования характера и особенностей их развития в

последующем периоде.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных

показателях. Каждый элемент актива и пассива баланса называется статьей баланса.

Любая статья актива баланса позволяет получить следующую характеристику

экономических ресурсов: в чем воплощена данная часть активов, где используются,

их величина. Все статьи актива и пассива баланса исходя из их экономической

однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:. Внеоборотные активы;. Оборотные

активы.

Пассив баланса состоит из трех разделов:. Капитал и резервы;.

Долгосрочные обязательства;. Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в

пассиве - по степени закрепления источников.

В разделе I актива баланса "Внеоборотные активы" представлены

все долгосрочные активы хозяйствующего субъекта: нематериальные активы,

основные средства, долгосрочные финансовые вложения, капитальные вложения.

В разделе II актива баланса "Оборотные активы" отражаются

текущие активы несколькими группами. В группе "Запасы" отдельными

статьями представлены оборотные активы сферы производства: сырье и материалы,

затраты в незавершенном производстве, готовая продукция и товары отгруженные,

расходы будущих периодов. Вторую группу текущих активов представляют

краткосрочные финансовые вложения в другие организации. Группа "Денежные

средства" представлена статьями "Расчетные счета", "Валютные

счета", "Прочие денежные средства". В этом же разделе актива

отражается и дебиторская задолженность как других организаций и лиц, так и

работников данного хозяйствующего субъекта.

Пассив баланса состоит из трех разделов. Раздел III баланса представлен

собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса "Капитал и резервы" самостоятельными

статьями отражены собственные источники образования имущества - уставный

капитал, добавочный капитал, резервный капитал. В этом же разделе приведена

нераспределенная прибыль предприятия. Самостоятельными статьями представлен

непокрытый убыток.

Статьи раздела IV баланса "Долгосрочные обязательства"

характеризуют задолженность перед банками по кредитам и займам, полученным от

других организаций на срок более одного года.

Раздел V баланса "Краткосрочные обязательства" объединяет

несколько групп краткосрочной задолженности: заемные средства, кредиторскую

задолженность, резервы предстоящих расходов, доходы будущих периодов. По группе

"Заемные средства" самостоятельными статьями отражается задолженность

перед банками по краткосрочным ссудам и займам перед другими предприятиями. По

статьям группы "Кредиторская задолженность" отражается задолженность

поставщикам и подрядчикам за поступившие от них товарно-материальные ценности,

дочерним и зависимым предприятиям, работникам организации, бюджету, социальным

фондам.

Особенностью действующей структуры заключается в том, что вначале идут

наименее ликвидные разделы и статьи баланса, по мере нарастания уровня их

ликвидности за ними следуют более ликвидные разделы и статьи.

Оценку финансового состояния организации начинают с

общей характеристики средств организации и источников их образования,

показываемых в бухгалтерском балансе.

"Чтение", или знакомство с содержанием,

баланса позволяет установить основные источники средств (собственные и

заемные); основные направления вложения средств; соотношение средств и

источников и другие характеристики, позволяющие оценить имущественное положение

предприятия и его обеспеченность. Но информация, представленная в абсолютных

величинах, не всегда позволяет точно определить динамику показателей, и

недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами

при анализе бухгалтерского баланса используются различные приемы анализа,

предполагающие расчет и оценку относительных показателей. К ним относится

горизонтальный, вертикальный анализ и расчет коэффициентов.

Горизонтальный анализ предполагает изучение абсолютных

показателей статей отчетности организации за определенный период, расчет темпов

их изменения и оценку.

При горизонтальном анализе строятся аналитические

таблицы, в которых абсолютные показатели отчетности дополняются относительными,

т.е. просчитывается изменения абсолютных показателей в сумме и в процентах.

Горизонтальный анализ - это оценка темпов роста

(снижения) показателей бухгалтерского баланса за отчетный период. Он помогает

оценить темпы роста (или снижения) по каждой группе средств организации и их

источников за рассматриваемый период.

Горизонтальный анализ заключается в построении одной

или нескольких таблиц, в которых абсолютные финансовые показатели дополняются

данными об относительных темпах роста или снижения этих показателей. Степень

обобщения статей баланса определяет бухгалтер. Как правило для анализа

используют полученные на основании опыта темпы роста за ряд лет и сравнивают их

с реальными результатами за рассматриваемый период. Это позволяет не только

определить изменения по отдельным балансовым статьям, но и делать прогнозы на

будущее.

Горизонтальный и вертикальный анализ взаимно дополняют

друг друга. На практике нередко строят аналитические таблицы, характеризующие

как структуру отчетной бухгалтерской формы, так и динамику отдельных ее

показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях.

Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных

по роду деятельности.

Проведение горизонтального анализа целесообразно

только если имеются несколько исследуемых периодов. Тогда становиться

возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях

инфляции, когда увеличение объемов той или иной группы активов и пассивов

обусловлено в основном ростом цен, а не собственно деятельности организации. В

этом случае данные горизонтального анализа можно использовать, например, для

сопоставления деятельности нескольких организаций в условиях инфляции.

Для горизонтального анализа преобразуют абсолютные

значения показателей баланса в относительные. Для этого данные на начало

рассматриваемого периода по каждой статье активов и пассивов принимают за 100 %

и исходя из этого рассчитывают значения по статьям на конец рассматриваемого

периода.

Назначение вертикального анализа заключается в

возможности проанализировать целое через отдельные элементы, составляющие это

целое. Его широко используют для объективной оценки результатов работы

организации.

При рассмотрении результатов баланса вертикальный

анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить

структуру средств и их источников, а так же произошедшие в них изменения.

Первой особенностью вертикального анализа является

расчет относительных показателей по значениям абсолютных показателей,

представленных в бухгалтерском балансе. Относительные показатели позволяют

сглаживать внешние экономические воздействия, которые на абсолютные показатели

способны оказывать сильное влияние (например, инфляция), выявляя таким образом

результаты деятельности собственно организации. Второй особенностью

вертикального анализа является обязательное присутствие показателей на разный

момент времени. Это позволяет отслеживать и прогнозировать структурные

изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа

относиться возможность:

· изучать результаты финансово-хозяйственной

деятельности на основе относительных показателей, сглаживающих влияние

субъективных внешних факторов, которое имеет место при работе с абсолютными

показателями и затрудняет их сопоставление в динамики;

· проводить межхозяйственные сравнения различных

организаций, различающихся по величине используемых ресурсов и другим

показателям объема.

Рассмотрим вертикальный анализ актива баланса ОАО

«Знаменский сахарный завод» за 2012, 2013, 2014 гг. (приложение 3)

Анализ данных приведенных в приложении 3, позволяет

сделать следующие выводы: в 2014 году по отношению к 2012 году показатели

внеоборотных активов снизились с 42,78 до 15,26. Удельный вес во внеоборотных

активах занимают основные средства, их показатели снизились на 22,00 % (с 37,06

до 15,06).

Анализируя оборотные активы видно, что произошли

изменения в сторону увеличения с 57,22 % до 84,74 %. В запасах за анализируемый

период произошли достаточные изменения с 9,58 до 2,20. В статьях запаса

наибольшую часть занимают сырье и материалы, их показатели уменьшились на 6,05

% (с 7,91 % до 1,86 %).

Из вертикального анализа также видно, что наибольший удельный вес имеет и

дебиторская задолженность, однако по показателям видно что произошло изменение

в сторону увеличения с 44,66 % до 76,99 %. Удельные веса других активов

незначительны.(приложение 3)

На основании данных приведенных в приложении 3, можно сделать следующие

выводы: в 2014 г. по сравнению к 2012 г. произошел небольшой рост капиталов и

резервов предприятия (с 26,62 % до 34,96 %). Наибольший удельный вес занимает

нераспределенная прибыль (непокрытый убыток), в котором также наблюдаются

изменения в сторону уменьшения с 20,57% до 16,30%. А так же появился добавочный

капитал (без переоценки) составляющий 14,55% на 2014г.

В долгосрочных обязательствах можно увидеть уменьшение с 25,26% до

15,25%. Удельный вес занимают заемные средства, которые к 2014г снизились с

23,97% до 14,59%.

Анализ краткосрочных обязательств практически не изменился с начала на

конец периода (48,12 % - 49,80 %). Наибольшую часть краткосрочных обязательств

занимают заемные средства (с 35,86% до 39,69% на конец периода).

Остальные составляющие пассива занимают незначительную роль.

Горизонтальный анализ активов (приложение 4) показывает, что во

внеоборотных активах наблюдается увеличение с 89,37% (31.12.2012) до 93,31 %

(31.12.2014). Наибольшую часть во внеоборотных активах занимает значительное

увеличение в авансах, выданных при строительстве (приобретении) объектов

основных средств и нематериальных активов. 4620,51% в 2013г., как в 2012 было

всего 0,04%, а так же финансовые вложения 100 % за 2013г и всего 0,02% в 2012.

Основные средства, в которых также произошли изменения со 101,76 % до

93,35 %. Средства на оборудование к установке возросло с 63,02 % до 88,12 %.

Анализируя оборотные активы видно, что произошло огромное падение с

589,13 % до 58,77 %. Уменьшение наблюдается в финансовых вложениях (за

исключением денежных эквивалентов) с 3073,21 % до 10,63 %, а так же снизилась в

дебиторская задолженность (550,46 % - 73,22 %).

Подробнее рассмотрев статьи дебиторской задолженности и финансовых

вложений (за исключением денежных эквивалентов) видно, что упадок произошел во

всех пунктах.

Самый большой рост в оборотных активах произошел в строке прочие

оборотные активы, там наблюдается значительные изменения с 162,54 % до 20041,71

%.

Тот

факт, что в отчетности, помимо денег, присутствуют и финансовые вложения,

говорит о наличии свободных денежных (самых ликвидных) средств в компании, и о

существовании работающей финансовой политики

<#"891146.files/image002.gif">

Диаграмма 2.1

Динамика состава и структуры оборотных средств ОАО «Знаменский сахарный

завод», 20012-2014 гг., тыс.руб.

Денежные средства предприятия в 2012 г. составляли 5495 тыс. руб., в 2013

г. - 2170 тыс. руб., а в 2014 г. - 83 тыс. руб. Их удельный вес в структуре

активов практически не изменился.

Дебиторская задолженность предприятия в 2012 г. составляла 1196197тыс.

руб., в 2013 г. - 6584613 тыс. руб., а в 2014 г. - 4821120 тыс. руб. Их

удельный вес в структуре активов увеличился на 18 позиции. Запасные активы

предприятия в 2012 г. составляли 256546 тыс. руб., в 2013 г. - 167672 тыс.руб.,

а в 2014 г. - 137565 тыс. руб.

Удельного веса в структуре активов финансовых вложений как увеличился на

20 позиции, на те же 20 позиций уменьшился на конец исследуемого периода.

Вертикальный анализ данных приведенных в таблице 1,

позволяет сделать следующие выводы: что наибольший удельный вес имеет

дебиторская задолженность, однако по показателям видно что произошло изменение

в сторону увеличения с 44,66 % до 76,99 % в 2014 году по отношению к 2012 году.

Удельные веса других активов незначительны.

Горизонтальный анализ активов показывает:

проанализировав оборотные активы видно, что произошло огромное падение с

589,13 % до 58,77 % на начало и конец периода. Уменьшение наблюдается в

финансовых вложениях (за исключением денежных эквивалентов) с 3073,21 % до

10,63 %, а так же снизилась дебиторская задолженность с 550,46 % по 73,22 % за

анализируемый период .

Подробнее рассмотрев статьи дебиторской задолженности и финансовых

вложений (за исключением денежных эквивалентов) видно, что упадок произошел во

всех пунктах.

Самый большой рост в оборотных активах произошел в строке прочие

оборотные активы, там наблюдается значительные изменения с 162,54 % до 20041,71

% (с 2012 по 2014 гг).

Тот

факт, что в отчетности, помимо денег, присутствуют и финансовые вложения,

говорит о наличии свободных денежных (самых ликвидных) средств в компании, и о

существовании работающей финансовой политики <#"891146.files/image003.gif"> (2.1)

где: Q - объем реализованной продукции;

ОСо - средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета

средне хронологической величины.

Оборачиваемость в днях (длительность одного оборота) (То) определяется по

формуле:

(2.2)

(2.2)

где Тп - длительность периода.

Анализ динамики изменения оборотных средств ОАО «Знаменский сахарный

завод», показывает, что произошло увеличение производственных запасов, запасов

в незавершенном производстве, расходов будущих периодов, а также денежных

средств. При этом уменьшились запасы готовой продукции, краткосрочная

дебиторская задолженность.

Для оценки оборачиваемости дебиторской задолженности используют

показатели, приведенные ниже.

Коэффициент оборачиваемости дебиторской задолженности:

(2.3)

(2.3)

где: V - объем реализации;- средняя величина дебиторской задолженности.

Этот коэффициент показывает расширение или снижение коммерческого

кредита, предоставляемого предприятием. Если при расчете коэффициента выручка

от реализации.

Считается по переходу права себестоимости, то увеличение коэффициента

означает сокращение продаж в кредит, а его снижение свидетельствует об

увеличении объема предоставляемого кредита. Период погашения дебиторской

задолженности:

Т ПОГ =360/К' Д.З ….. (2.4)

Чем продолжительнее период погашения, тем выше риск ее непогашения. Этот

показатель следует рассматривать по юридическим и физическим лицам, видам

продукции, условиям расчетов, т.е. условиям заключения сделок.

Этот показатель свидетельствует о рациональном, эффективном или,

наоборот, неэффективном использовании оборотных средств, исходя из динамики

коэффициента за ряд лет.

Данные таблицы 2.5 свидетельствуют о том, что в ОАО «Знаменский сахарный

завод», в 2013 году по сравнению с 2012 годом отмечалось небольшое ускорение

оборачиваемости оборотных активов. На это указывает рост коэффициента

оборачиваемости оборотных активов на 0,05 до уровня 0,43, в 2012 году, а так же

соответствующее увеличение продолжительности оборотных средств со 110,6 дней в

предыдущем году до 158 дней в 2013 году, т.е. на 47 дней. Это

неудовлетворительная ситуация.

Но в 2014 году произошло увеличение оборотов (коэффициент 0,6) и снижение

оборачиваемости в днях с 158 до 132 на 25 дней. Данная тенденция заслуживает

положительной оценки.

Таблица 2.5

Анализ оборачиваемости оборотных активов в ОАО «Знаменский сахарный завод»,,

2012-2014 гг., тыс.руб.

|

Показатели

|

2012 год

|

2013 год

|

Отклонение(+,-)

|

|

|

|

|

2013/2012

|

2014/2013

|

|

1.Выручка от продаж

(тыс.руб.)

|

111421

|

132190

|

137977

|

20769

|

5787

|

|

2.Средняя величина

оборотных активов тыс.руб.

|

39823

|

56895

|

47719

|

170072

|

-9176

|

|

3.Оборачиваемость оборотных

средств, число оборотов (п.1:п.2)

|

2,8

|

2,3

|

2,9

|

-0,5

|

0,6

|

|

4.Коэффициент закрепления

оборотных средств на 1 руб. продукции руб. (п.2: п. 1)

|

0,35

|

0,43

|

0,35

|

0,08

|

-0,08

|

|

5.Оборачиваемость оборотных

средств, дни (п. п.2: /360)

|

110

|

158

|

132

|

47,4

|

-25,4

|

Наряду с этим коэффициент закрепления оборотных средств на 1 рубль

продукции снизился с 0,43 руб. в предыдущем периоде до 0,35 руб. следующем

году, таким образом, уменьшение составило 0,08.

Продолжая анализ оборотных активов, определим величину собственных

оборотных средств и оценим обеспеченность ими в ОАО «Знаменский сахарный

завод».

Собственные оборотные средства рассчитываются как разность между

оборотными средствами (запасы, дебиторская задолженность, авансы выданные,

денежные средства, краткосрочные финансовые вложения) и краткосрочными

обязательствами (краткосрочные кредиты и займы, кредиторская задолженность,

авансы полученные, прочие текущие обязательства).

Величина собственных оборотных средств отражает долю средств,

принадлежащих организации, в его текущих активах и являются одной из

характеристик финансовой устойчивости. Она показывает не только то, насколько

текущие активы превышают текущие обязательства, но и то, насколько внеоборотные

активы финансируются за счет собственных средств организации и долгосрочных

кредитов.

Оставшуюся же часть оборотных активов, если она не покрыта денежными

средствами, надо финансировать в долг - кредиторской задолженностью. Не хватает

кредиторской задолженности - приходится брать краткосрочный кредит.

Если постоянные пассивы больше постоянных активов, то СОС > 0. Это

означает, что предприятие генерирует больше постоянных ресурсов, чем это

необходимо для финансирования постоянных активов. Этот излишек может служить

для покрытия других нужд предприятия. Величина СОС у промышленных предприятий

должна быть положительной.

Наиболее уточненной величиной собственных оборотных средств являются

чистые оборотные активы.

Показатель чистых оборотных активов исчисляется как разность между

текущими активами и текущими пассивами.

Показатель обеспеченности собственными средствами общей величины

оборотных активов является важным индикатором финансового положения предприятия

и определяется по формуле:

(2.5)

(2.5)

где: К°/°БА - коэффициент обеспеченности;

Ес - собственные оборотные средства;

Е- величина оборотных активов, то есть итог по разделу II актива баланса.

В ОАО «Знаменский сахарный завод», коэффициент обеспеченности

собственными оборотными средствами общей величины оборотных активов составил в

2012 году - 0,25,

в 2013 - 0,25,

в 2014 - 0,018,

Таким образом, результаты расчетов показали, что, несмотря на снижение

показателей оборачиваемости, данные показатели находятся на достаточно высоком

уровне.

Глава 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ОБОРОТНЫМИ

АКТИВАМИ ОАО «ЗНАМЕНСКИЙ САХАРНЫЙ ЗАВОД»

.1 Мероприятия, способствующие увеличению темпов

оборачиваемости оборотных активов

На сегодня к важнейшим задачам, решение которых должно способствовать

улучшению финансового состояния хозяйствующих субъектов, относят:

правильную организацию учета дебиторской задолженности в связи с

реформированием бухгалтерского учета, приближением его к международным

стандартам, коренным реформированием налоговой системы России;

анализ дебиторской задолженности, который должен быть направлен на

выявление факторов, влияющих на рост дебиторской задолженности, и определение

мероприятий, направленных на ликвидацию неоправданной, «зависающей»

задолженности и снижение ее роста;

формирование эффективной кредитной политики предприятия.

Причина дебиторской задолженности покупателей состоит в предоставлении

кредита контрагенту в денежной форме, что происходит в финансовой сфере, либо в

товарной форме (в сфере производства или обращения). В любом случае кредитор

несет определенный риск использования кредитных ресурсов или риск затрат на

продукцию (услуги), которая в дальнейшем может быть не оплачена.

При реализации товара в кредит:

1) запасы уменьшаются на величину затрат на реализованную

продукцию;

2) дебиторская задолженность увеличивается на сумму подлежащей к

получению выручки от реализации;

3) разница между выручкой и затратами отражается на счете «Прибыль

и убытки».

Увеличение уровня дебиторской задолженности обычно связано с уменьшением

уровня материально производственных запасов (МПЗ) и, как правило, влечет за

собой увеличение не полученной еще прибыли. И, наоборот, при неизменности

кредитной политики и платежеспособности покупателей уменьшение дебиторской

задолженности ведет к увеличению других статей актива баланса - денежных

средств (при погашении задолженности на расчетный счет или в кассу), МПЗ,

внеоборотных активов (при бартерных операциях) или к уменьшению уровня

задолженности в пассиве баланса (при проведении взаимозачетов).

Место дебиторской задолженности в процессе движения оборотных средств

организации четко определяется при рассмотрении операционного и финансового

циклов. Финансовый цикл, или цикл обращения денежной наличности, - это время, в

течение которого денежные средства отвлечены из оборота.

В то же время операционный цикл характеризует общее

время, в течение которого финансовые ресурсы «заморожены» в запасах и

дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с

временным лагом, то время, в течение которого денежные средства отвлечены из

оборота, т.е. финансовый цикл, меньше операционного цикла на среднее время

обращения кредиторской задолженности. Другими словами, финансовый цикл

характеризует временной отрезок между моментом получения денежных средств от

покупателей за реализованную продукцию и моментом оплаты поставщикам за сырье

для производства данной продукции.

Сокращение операционного и финансового циклов в

динамике рассматривается как положительная тенденция. Если сокращение

операционного цикла может быть сделано за счет ускорения производственного

процесса (экстенсивности и интенсивности труда) и оборачиваемости дебиторской

задолженности, то финансовый цикл может быть сокращен как за счет данных

факторов, так и за счет некоторого некритического замедления оборачиваемости

кредиторской задолженности.

Вопрос о величине дебиторской задолженности - это, по сути, вопрос о

продолжительности как операционного, так и финансового цикла. Рост дебиторской

задолженности, вызванный удлинением периода предоставления торгового кредита,

смягчением стандартов кредитоспособности, переходом к менее жестким методам

работы по взиманию просроченной задолженности, предоставлением торговых скидок,

обычно стимулирует реализацию. Больший объем реализации, возможно, потребует

больших запасов товарно-материальных ценностей и наращивания основных средств.

Такое увеличение активов, как правило, требует больших затрат на их

финансирование за счет, возможно, заемных средств и (или) эмиссии ценных бумаг.

В этом случае увеличиваются и затраты, необходимые для производства

дополнительной партии товаров.

Увеличение продаж в кредит ведет к росту выручки и прибыли лишь в

бухгалтерских регистрах и отчетности предприятия, да и то при условии принятия

учетной политики предприятия «по отгрузке», а не «по оплате». Фактически эти

выручка и прибыль видны только на бумаге и не дают реального поступления

денежных средств. Кроме того, увеличится объем дебиторской задолженности,

следовательно, и текущие затраты, связанные с ней, а также возрастет количество

безнадежных долгов и расходов, связанных с предоставлением торговых скидок.

Таким образом, основной вопрос, решаемый в процессе выбора предприятием