Комерційні банки України і шляхи підвищення їх ролі у сучасній економіці

Зміст

Вступ

Розділ

1. Організація і діяльність комерційних банків України

1.1

Історія створення комерційних банків України

.2

Діяльність комерційних банків України

.3

Законодавчі регулятори банківської діяльності

Розділ

2. Комерційні банки як складова частина банківської системи України

2.1

Зміст понять "банківська система" і "комерційні банки"

.2

Основні цілі комерційних банків

Розділ

3. Формування комерційних банків в Україні

.1

Розвиток та їх становище за роки незалежності України

.2

Проблеми вдосконалення комерційних банків України

Висновки

Список

використаних джерел

Доопрацювання

Вступ

Тема цієї курсової роботи "Комерційні банки

України і шляхи підвищення їх ролі у сучасній економіці" займає значне

місце в курсі політичної економії, адже за своїм місцем в економічній системі

банки найближче стоять до бізнесу, його потреб, його кон’юнктури, що постійно

змінюється. Саме тому ринок висуває банк у число основних, ключових сегментів

економічного регулювання.

Актуальність даної теми полягає в тому, що вона

дозволяє розібратися з проблемою розвитку комерційних банків як складової

фінансової банківської системи України та її економічного зростання взагалі.

Адже саме через фінансову систему здійснюється процес акумуляції фінансових

ресурсів суспільства і забезпечується їх найефективніше і раціональне

використання. Звідси походить провідна роль таких фінансових інститутів у

суспільстві як комерційні банки.

Мета цієї роботи - дослідити діяльність

комерційних банків в ринковій економіці, дати визначення банку як унікального

явища економічного життя, проаналізувати структуру банківської системи, яка

виконує функції "кровоносної системи" економіки, дати оцінку їх

впливу на формування ринкової соціально-орієнтованої економіки в Україні,

показати перспективи і проблеми розвитку.

Об’єктом дослідження є саме комерційні банки, а

предметом - операції, які вони виконують, їх функції, значення в економіці

країни, а також проблеми їх розвитку і удосконалення.

Розділ 1. Організація і діяльність комерційних

банків України

.1 Історія створення комерційних банків України

Законодавче забезпечення функціонування

банківської системи України було започатковане з прийняттям у 1991 році Закону

Української РСР "Про банки та банківську діяльність". Але фактично

діяльність комерційних банківських установ на території України почалась

раніше. Умовно можна виділити кілька часових етапів створення та розвитку

національної банківської системи:

1988-1990 рр. - створення

прототипу системи українських комерційних банків у складі банківської системи

СРСР;

р. - І півріччя 1992 р. -

перереєстрація українських комерційних банків та початок формування банківської

системи України як незалежної держави;

ІІ півріччя 1992 р. - 1993 р. -

розвиток банківської системи України на етапі становлення економічного і

політичного суверенітету;

-1996 рр. - розвиток

банківської системи на першому етапі реалізації курсу економічних реформ

монетарними методами;

-1998 рр. - розвиток

банківської системи в умовах поглиблення фінансово-економічної кризи,

поступового переходу до поєднання монетарних методів управління економікою із

заходами щодо її структурного реформування.

-2008 - розвиток банківської

системи в умовах реструктуризації економіки, падіння прибутковості банківських

операцій, збільшення та консолідації капіталу банків.

У банківській системі до 2008

року спостерігалися позитивні тенденції, вона набуває ринкового типу, в державі

реєструються іноземні банки та їхні представництва, відбувається зміна

акціонерів шляхом продажу і перепродажу банків, а також здійснюється реєстрація

нових банків [1].

Після виходу з кризи система

функціонувала в умовах достатньо стабільної ліквідності, проте частка

іноземного капіталу в банках зменшувалася [2].

Політична та військова

нестабільність 2014 року негативно вплинула на банківську систему: стався

значний відтік клієнтських коштів, якість клієнтського портфелю впала.

Ліквідність та платоспроможність системи перебувають під тиском [3]. Кількість

неплатоспроможних банків істотно зросла в час, коли криза платіжного балансу

трансформувалась у банківську та боргову кризу [4].

В умовах російсько-української

війни на банківський сектор впливає депресія економічної активності і

погіршення стану державних фінансів; як результат - напруга на

грошово-кредитному ринку, зниження довіри до банківської системи та

національної валюти. Фактори кризи: значне падіння ВВП - 7,5% у 2014 році,

девальвація гривні - 100%, споживча інфляція - 24,9%, втрата третини депозитів

у банках. У результаті міжнародні резерви країни знизились до найнижчого за 11 років

рівня - 7,533 млрд. доларів [5] [6].

.2 Діяльність комерційних банків України

Комерційні банки - кредитні установи, що

здійснюють універсальні банківські операції для підприємств усіх галузей

господарства, головним чином - за рахунок грошових капіталів і заощаджень,

залучених у вигляді внесків. Комерційні банки - головна ланка кредитної системи

[7].

Комерційні банки є основою кредитної системи.

Вони утворюються як акціонерні товариства або на пайових засадах і є кредитними

установами універсального характеру. Їх часто називають "фінансовими

універмагами" або "супермаркетами кредиту". Вони пов'язані з

усіма сферами та фазами відтворення. Характерна риса комерційних банків - повна

самостійність підприємств у сфері торгівлі позичковим капіталом. Вони не обмежені

централізовано виданими інструкціями з кредитування та проведення інших

операцій, провадять кредитну політику на свій страх і ризик, що сприяє

оперативному впливу банків на економіку. Однак це не означає, що комерційні

банки діють безконтрольно. Зокрема, у США комерційні банки належать до найбільш

контрольованої сфери підприємницької діяльності. Основою такого контролю є

спеціальне законодавство й антимонопольні закони. Щоб обмежити створення

великої кількості "слабких" банків, які можуть легко банкрутувати і

викликати "ланцюгову реакцію банкрутств" серед своїх клієнтів держави

встановлюють досить високі квоти на їх статутний капітал. Крім того,

центральний (Національний) банк визначає для комерційних банків розмір

обов'язкових резервів, які у більшості випадків зберігаються у центральному

банку, розмір граничного ризику на одного позичальника (встановлюється певний

відсоток від загальної суми власних коштів банку). Так забезпечується

ліквідність комерційного банку, тобто його здатність у кожен певний момент

задовольнити вимоги вкладників на готівку. Уряд, центральний банк і страхові

компанії (за допомогою спеціального страхування) гарантують, що комерційні

банки забезпечать збереження коштів своїх клієнтів.

Комерційні банки здійснюють на договірних умовах

кредитно-розрахункове та інше банківське обслуговування кредитних осіб і

громадян шляхом здійснення операцій і здійснення інших банківських послуг.

Комерційні банки відрізняються:

за призначенням статутного фонду та засобу його

формування. В цьому зв'язку вони виступають у формі акціонерних товариств та

товариств з обмеженою відповідальністю, за участю іноземного капіталу, іноземні

банки та інші;

за видами здійснюваних операцій банки бувають

універсальні і спеціалізовані;

за територією діяльності - республіканські і

регіональні.

Кошти комерційних банків складаються з власних,

залучених і імітованих. Власні це акціонерний капітал, мобілізованим шляхом

продажу акцій на ринку цінних паперів, і резервний капітал, що утворюється з

відрахувань від поточного прибутку. Резервний капітал призначений для покриття

непередбачених збитків та втрат від падіння курсів цінних паперів. Крім того, у

комерційних банках є рахунок нерозподіленого прибутку, який згодом буде або

розподілений серед акціонерів у формі дивідендів, або зарахований у резерв [8].

Основні ресурси комерційного банку це залучені

кошти, депозити (вклади) клієнтів. Клієнти вносять свої кошти у вигляді

депозитів до вимоги або строкових. Останні часто оформляються у вигляді

сермифікатів. Зокрема, у США вони випускаються вартістю від 100 тис. дол. і

більше.

Кредитні операції комерційних банків поділяються

залежно від їх забезпечення, строку, на який видані позички (коротко-,

середньо- і довгострокові), а також від методу стягнення процента (при видачі.

при погашенні позички або рівними частками). Позички поділяються також залежно

від категорії позичальників: на поповнення обортного капіталу; представникам

фондової біржі для біржових операцій; на кінцеве споживання - споживчий кредит

під заставу житлового фонду, на придбання товарів у кредит,

сільськогосподарські позички, іпотечні (на капіталовкладення) і короткострокові

на тимчасові потреби.

Крім комерційних універсальних банків, діють

багато спеціалізованих банків та небанківських кредитних організацій. Серед них

- інвестиційні банки, що проводять довгострокове кредитування та фінансування

капіталовкладень у різних галузях, переважно за рахунок кредитів комерційних

банків. Ощадні банки акумулюють, як правило, відносно дрібні вклади, які разом

утворюють джерела кредитування виробництва та торгівлі. Позичково-ощадні

асоціації акумулюють капітал за допомогою реалізації сертифікатів, що

рівнозначні довгостроковим вкладам [9].

У кредитних спілках капітал утворюється за

рахунок пайових внесків (через акції), а використовується для короткострокових

позик членам асоціації.

Страхові компанії - специфічні кредитні

інститути.

Мобілізовані за допомогою продажу страхових

полісів кошти вони використовують для надання довгострокових кредитів

підприємствам і державам. Проводиться також страхування кредитів.

Пенсійні фонди створювані для виплати пенсій за

рахунок коштів держави, підприємств і самих працюючих, також використовуються

як кредитні ресурси переважно шляхом купівлі цінних паперів, акцій і облігацій.

Інвестиційні компанії, отримавши кошти від

реалізації своїх акцій дрібним власникам, вкладають їх в акції різних компаній.

Отже, підприємства мають істотну підтримку кредитними ресурсами як від

комерційних банків, так і від небанківських кредитних організацій, а конкуренція

між різними кредитними установами позитивно впливає на діяльність підприємств.

Конкуренція між комерційними банками - явище

позитивне, але наявність багатьох дрібних банків веде до розпорошення кредитних

ресурсів і загрожує "ланцюговою реакцією" банкрутств дрібних банків,

а разом з ними і дрібних підприємств. Тому Центральний (Національний) банк

піднімає межу мінімального розміру статутного фонду комерційних банків при їх

перереєстрації.

Конкуренція між комерційними банками за клієнтів

є впливовим фактором розвитку банківської справи, але у розвинутій ринковій

економіці її не залишають без "пильного ока" центрального

(національного) банку: контроль за законністю діяльності комерційних банків,

коригування кредитної політики за допомогою облікової процентної ставки та

нормування резервів [10] [11].

1.3 Законодавчі регулятори банківської

діяльності

На сучасному етапі розвитку банківського сектору

в умовах ринкової економіки одним з визначальних факторів впливу на механізми

державного регулювання банківської діяльності є політика Національного банку

України, який є основним суб’єктом забезпечення стійкості банківської системи

України.

Регулювання діяльності банків здійснюється

Національним банком України через систему банківського нагляду з використанням

відповідного інструментарію. Від вибору пріоритетних напрямків державного

регулювання банківської діяльності залежить розвиток і стабільність

банківського сектору. При цьому особливо важливим завданням банківської системи

держави в умовах ринкової економіки повинно бути забезпечення мобілізації

грошових коштів та їх концентрації на пріоритетних напрямках розвитку

економіки, що сприятиме подоланню інфляційних та кризових процесів, посиленню

кредитної та інвестиційної діяльності, стабілізації економіки держави загалом.

Різноманітні питання щодо ефективної фінансової

системи в Україні і зокрема державного регулювання і нагляду, а також пошуку

ефективних методів та механізмів забезпечення стійкості банківської системи є

на сьогодні вкрай актуальними.

Питаннями щодо механізму державного регулювання

банківського сектору широко висвітлено в українській та закордонній літературі.

Зокрема, вдосконаленням механізмів державного регулювання в банківській

діяльності розглянуто в роботах таких зарубіжних вчених: (Ф. Мішкін [10], Дж.

Сінкі, В. Усоскін, М. Ямпольський та ін.).

Належне місце в розробці цієї проблематики

займають праці відомих українських економістів, до яких належать В. Вдовін [8],

А. Гальчинський, О. Дзюблюк, С. Моісєєв [12], О. Костюк [9], В. Міщенко, А.

Мороз [11], О. Петрик, К. Раєвський, В. Стельмах [13] та ін.

Незважаючи на значні здобутки в дослідженні

питань оптимальної побудови системи банківського регулювання і механізмів

державного нагляду з інституційної точки зору, ще не знайдено єдиного погляду в

теорії і практиці як в Україні, так і у розвинутих зарубіжних країнах

оптимальних підходів щодо організаційної побудови механізмів регулювання

фінансової та банківської діяльності, а також нагляду. Дискусійними залишаються

окремі аспекти наглядово-регулятивної діяльності Національного банку України.

Власне це й визначає актуальність і практичну

цінність аналізу сучасного стану банківської діяльності і вдосконалення

механізмів державного регулювання в Україні та ефективності системи

банківського нагляду з метою мінімізації негативних наслідків, забезпечення

безперебійного та стабільного функціонування системи банківських установ

загалом та окремих банків зокрема і підвищення рівня довіри до банківської

системи держави.

У кожній країні світу органи державної влади суттєво

втручаються у діяльність банківського сектора економіки. Можна виділити два

основні компоненти впливу держави на функціонування банківських установ.

З однієї сторони, держава намагається

забезпечити стабільність банківської системи та безпеку діяльності банків, що

проявляється у створенні державної системи гарантування вкладів громадян,

підтримці ліквідності, безперебійності роботи банківської системи через належне

виконання функції "кредитора останньої інстанції" центральним банком

держави.

З іншої, держава здійснює вплив як на окремі

банки, так і на банківську систему у цілому через різні механізми -

встановлюючи вимоги щодо підтримки необхідного рівня капіталу банків,

показників ліквідності, максимальних розмірів ризиків у діяльності банку, а також

надаючи органам банківського нагляду повноваження щодо застосування заходів

впливу до банків, діяльність яких є надто ризиковою.

Сутність державного регулювання банківської

діяльності полягає в тому, що механізм регулювання здійснюється, перш за все, в

межах банківської системи та виражається у впливі центрального банку на

комерційні [14]. Метою державного регулювання банківської сфери є підтримка

стійкості національної банківської системи, запобігання банкрутства окремих

банків, підтримка конкуренції в банківській сфері, задоволення потреб

суспільства та клієнтів банків у отриманні якісних банківських послуг.

Отже, основний вплив держави як регулятора

макроекономічних процесів на банківську систему здійснюється через центральний

банк, який виступає головним органом державного регулювання макроекономічних

процесів за допомогою грошово-кредитних методів.

Проте, для забезпечення стабільності роботи

банків та збереження довіри до банківської системи держави необхідно не лише

своєчасні та ефективні дії основного регулятора фінансових ринків -

центрального банку, але й виважена та скоординована діяльність різних гілок

влади, в першу чергу виконавчої.

В Україні, відповідно до законів України

"Про банки і банківську діяльність" [7] і "Про Національний банк

України", головним органом регулювання грошово-кредитної сфери є

Національний банк України, який здійснює постійний нагляд за дотриманням

банками та іншими фінансово-кредитними установами банківського законодавства,

нормативних актів Національного банку України, економічних нормативів.

Питання зміни організаційної структури

банківського регулювання і нагляду в Україні є елементом наукових і практичних

дискусій тривалий період часу. В основі дискусій лежить теза про доцільність

виведення нагляду безпосередньо з компетенції Національного банку України і

організаційної побудови органу банківського нагляду як окремої структури,

підпорядкованої Кабінету міністрів.

Європейський досвід переконує нас у доцільності

ґрунтовного вивчення можливості створення єдиного органу нагляду, до

компетенції якого входив би нагляд за діяльністю фінансових установ різних

секторів фінансової системи - банків, кредитних спілок, страхових компаній,

пенсійних фондів, інвестиційних компаній тощо.

Що стосується банківського нагляду, то

Національним банком України налагоджена система щоденного контролю показників

діяльності комерційних банків, є певна практика взаємовідносин між банківським

сектором і регулятором - Національного банку України, створено належну

матеріально-технічну базу, є необхідний штат професійних працівників в системі

Національного банку України [15]. Тобто, створено всі необхідні передумови і

можливості для здійснення ефективного нагляду за банківським сектором.

Розглянувши практику регулювання банківської

діяльності, слід зазначити, що в нашій країні триває процес формування

механізмів системи державного нагляду й регулювання, який необхідно наблизити

до європейської практики, а саме передати окремі функції нагляду Фонду

гарантування депозитів. Крім того, необхідно вдосконалювати правову базу щодо

механізмів регулювання та діяльності комерційних банків, важливим елементом

якої є прийняття змін до Закону України "Про фонд гарантування вкладників

фізичних осіб" у частині надання зазначеному Фонду необхідних повноважень

для проведення нагляду та контролю. Слід також переглянути побудову та механізм

використання Фонду гарантування вкладів фізичних осіб, таким чином, щоб

гарантом була не лише держава, а й самі банківські установи взагалі.

Розділ 2. Комерційні банки як складова частина

банківської системи України

.1 Зміст понять "банківська система" і

"комерційні банки"

Банківська система - сукупність різних видів

банків та банківських об'єднань у їх взаємодії та взаємозв'язку.

До неї також входять спеціалізовані

кредитно-фінансові установи, які здійснюють кредитування окремих сфер і галузей

народного господарства, інвестиційні, взаємоощадні банки, кредитні союзи,

страхові компанії, пенсійні фонди, інвестиційні компанії та ін.

Виділяють наступні специфічні функції

банківської системи України:

) створення грошей і регулювання грошової

маси;

2) трансформаційна функція;

) стабілізаційна функція.

Функція створення грошей і

регулювання грошової маси полягає в тому, що банківська система оперативно

змінює масу грошей в обігу, збільшуючи або зменшуючи її відповідно до зміни

попиту на гроші. У виконанні цієї функції беруть участь усі ланки банківської

системи (НБУ і комерційні банки), і вона стосується всіх напрямів банківської

діяльності.

Для банківської системи

характерна трансформаційна функція, яка полягає в тому, що банки, мобілізуючи

вільні кошти одних суб'єктів господарювання і передаючи їх іншим, мають

можливість змінювати (трансформувати) величину й строки грошових капіталів та

фінансові ризики.

Банківська система також

виконує стабілізаційну функцію, тобто функцію забезпечення сталості банківської

діяльності та грошового ринку. Для банківської діяльності характерна висока

ризикованість і банки працюють в умовах постійної і підвищеної загрози втрати

грошей та банкрутства, тому боротьба з ризиками є важливим завданням не лише

окремих банків, а й усієї банківської системи [16].

К.ю.н. Данило Гетманцев

зазначає, що банківська система бере участь у виконанні основних функцій

фінансової системи України, зокрема, шляхом:

· забезпечення

способів переміщення фінансових ресурсів у часі, через кордони держав та між

окремими галузями тощо;

· розробки та

забезпечення способів управління ризиками;

· забезпечення

механізму об'єднання фінансових ресурсів та їх розподілу між окремими

суб'єктами господарювання;

· забезпечення

безперебійного функціонування платіжних систем, зокрема, шляхом удосконалення

способів клірингу та здійснення розрахунків, що сприяють торгівлі;

· забезпечення

насичення ринку ціновою інформацією, що дозволяє координувати децентралізований

процес прийняття рішень в окремих галузях економіки [17].

Основні характеристики банківської системи

України

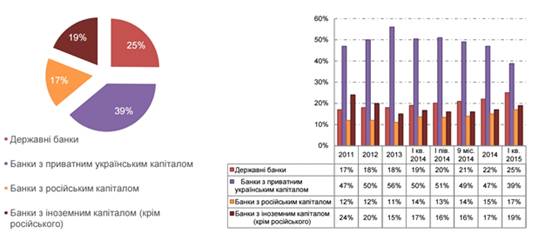

На 1 квітня 2015 в

країні функціонує 148 банків, у тому числі:

· банки

з приватним українським капіталом - 39%;

· банки

з іноземним капіталом (крім російських) - 19%;

· банки

з російським капіталом - 17%;

· державні

банки - 25% [18].

Станом на 1 серпня

2015 у стані ліквідації не знаходиться жодного банку [19]. До 57 банків уведено

тимчасову адміністрацію [20].

Кількість клієнтів

банків - 74,8 млн., з яких 72,7 млн. - фізичні особи (резиденти і нерезиденти)

[21].

Більшість банків є

учасниками міжнародних карткових систем та / або НСМЕП, у розвитку якої бере

активну участь НБУ. Станом на 1 липня 2015 року в обігу перебувало 65,39 млн.

платіжних карт, емітованих вітчизняними банками, з яких 46% були активними;

інфраструктура обслуговування карткового бізнесу налічує 34,3 тис. банкоматів і

183,9 тис. банківських терміналів; еквайрингова мережа складається з 162,7 тис.

торговельних терміналів [22]. У країні функціюють 44 платіжних системи (у тому

числі 17 внутрішньобанківських; 18 внутрішньодержавних, платіжними

організаціями яких є резиденти; 9 міжнародних) [23]. Останнім часом помітно

розвивається напрямок електронних грошей [24] [25]. Регіональна мережа

банківських установ складається з більш ніж 18000 точок продажу (включаючи

філії та дочірні компанії). При цьому, найбільше число банків сконцентровано у

промислових і столичному регіонах.

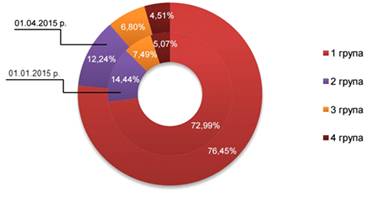

Банківська система

України має високий рівень сегментації. Щороку в грудні Національний банк

України затверджує розподіл банків по групах на наступний рік, в результаті

чого структура банківської системи України в розрізі груп банків за активами

виглядає так:

|

Кількість банків

|

Активи, млн. грн.

|

|

01.01.11

|

01.01.12

|

01.01.13

|

01.01.14

|

01.01.15

|

01.01.11

|

01.01.12

|

01.01.13

|

01.01.14

|

|

І група

|

17

|

17

|

15

|

15

|

16

|

628 785,60

|

705 449,00

|

|

|

|

ІІ група

|

22

|

19

|

20

|

20

|

19

|

170 328,60

|

155 635,80

|

|

|

|

ІІІ група

|

21

|

22

|

25

|

23

|

33

|

59 806,00

|

81 974,10

|

|

|

|

ІV група

|

115

|

117

|

116

|

122

|

95

|

111 213,40[26]

|

|

|

Значне число

банківських установ України орієнтоване на обслуговування окремих бізнес-груп,

а самі банки є учасниками формальних чи неформальних бізнес-груп (кептивні

банки).

В цілому банківська

система України характеризується високим рівнем конкуренції і має потенціал

розвитку [27].

Системно важливі банки

Системно важливими є банки,

діяльність яких впливає на стабільність банківської системи. Системна

важливість визначається щорічно на основі таких критеріїв як загальний розмір

активів, зобов'язань юридичних та фізичних осіб, системні взаємозв'язки в

банківській системі (об'єм міжбанківського кредитування) та об'єм кредитування

найважливіших секторів економіки.

У 2015 році

системно важливими в Україні є:

1. ПАТ КБ

"ПРИВАТБАНК"

2. АТ

"Ощадбанк"

. АТ

"Укрексімбанк"

. АТ

"Дельта Банк"

. АТ

"Райффайзен Банк Аваль"

. ПАТ

"УКРСОЦБАНК"

. ПАТ

"Промінвестбанк"

. АТ

"СБЕРБАНК РОСІЇ" [28].

Основними елементами банківської

системи є центральний банк, комерційні банки та спеціалізовані

фінансово-кредитні інститути.

Центральні емісійні банки - головний

елемент банківської системи. Вони здійснюють керівництво і контроль за

функціонуванням і розвитком усієї банківської системи країни. У США таким

банком є Федеральна резервна система, в Німеччині - Бундесбанк, в Україні -

Національний банк України[17].

Центральний банк, як правило, є

власністю держави.

Основними функціями центрального

банку є:

) випуск в обіг банкнот;

2) зберігання офіційних

золотовалютних резервів;

) здійснення кредитування

комерційних банків, уряду;

) акумулювання і зберігання

касових резервів інших кредитних установ;

) виконання для уряду

розрахункових операцій;

) проведення єдиної грошової,

кредитної політики;

) здійснення макроекономічного

регулювання економіки та ін.

Комерційні банки - наступний елемент

банківської системи, автономні, незалежні комерційні підприємства. Наймогутніші

з них - відкриті акціонерні товариства. Водночас у Франції, Італії крупні

комерційні банки є власністю держави. У США налічується майже 13 тис.

комерційних банків, в Україні - 200. Наймогутніший комерційний банк США мав у

1998 р. активи понад 500 млрд. дол., тоді як в Україні найкрупнішим банком був Промінвестбанк

з активами понад 2 млрд. грн. [20].

Комерційні банки утворюються для

задоволення інтересів власників банку (акціонерів або індивідуальних) і

суспільних інтересів клієнтури - юридичних і фізичних осіб, що обслуговуються

банком. А з іншого боку, комерційні бланки - це підприємства особливого типу,

які організують та здійснюють рух позичкового капіталу для забезпечення

отримання прибутку власниками банку. Будучи важливою ланкою банківської системи

держави, комерційні банки концентрують основну частину кредитних ресурсів і

здійснюють широкий діапазон банківських операцій та фінансових послуг для

юридичних і фізичних осіб. Комерційні банки є юридичними особами. Вони

економічно самостійні і повністю незалежні від виконавчих та розпорядчих

органів державної влади в рішеннях, пов’язаних з їх оперативною діяльністю, а

також щодо вимог і вказівок, що не відповідають чинному законодавству. Як

будь-яка юридична особа, банки мають свої ознаки [21].

Володіння майном на правах власності

або на правах повного господарського відання, наявність статутного фонду, який

відображується на самостійному балансі банку. Статутний фонд комерційного банку

формується за рахунок власних коштів акціонерів або пайових внесків засновників

банку у грошовій формі. Забороняється використовувати для формування статутного

фонду бюджетні кошти, кошти, одержані в кредит і під заставу, а також

збільшувати статутний фонд для покриття збитків. Розмір статутного фонду банку

визначається засновниками, але не може бути меншим за розмір, встановлений НБУ.

Законодавством визначено мінімальний розмір статутного фонду банку в сумі,

еквівалентній 1 млн ЕКЮ.

Наявність усіх прав юридичної особи:

організаційна єдність, участь у господарських відносинах, самостійна

відповідальність, а також обов’язкове зазначення в статуті банку, що банк є

юридичною особою.

Спеціалізовані фінансово-кредитні

установи - третій важливий структурний елемент банківської системи. Вони

виконують різноманітні функції. Інвестиційні банки здійснюють операції щодо

випуску і розміщенню акцій, облігацій, залучаючи капітал шляхом випуску і

продажу власних акцій або використовуючи кредити комерційних банків [27].

Взаємоощадні банки, кредитні союзи

та інші ощадні установи акумулюють заощадження населення і спрямовують їх

здебільшого на фінансування будівництва (житлового, комерційних установ та

ін.).

Страхові компанії з метою залучення

фінансових коштів продають страхові поліси, а потім вкладають їх у цінні папери

компаній та держави, надають цим суб'єктам кредити.

Пенсійні фонди акумулюють кошти

здебільшого із внесків працівників у фонди соціального страхування. Серед них

розрізняють: 1) фонди, які не інвестують свої кошти в цінні папери (а отже

виплачують пенсії лише з поточних надходжень і доходів); 2) фонди, що

інвестують (і крім традиційних джерел виплати пенсій ще отримують частину

коштів на ці цілі з інвестицій в цінні папери); 3) фонди, які управляються

страховими компаніями або підприємствами (чи за їх дорученням банками).

Інвестиційні компанії залучають

кошти шляхом випуску акцій, їх продажу дрібним акціонерам та купівлі цінних

паперів промислових компаній різних галузей промисловості.

Кредит за капіталізму є формою руху

позичкового капіталу, яка відображає відносини власності між кредиторами і

позичальниками та забезпечує перетворення грошового капіталу на позичковий.

Головними функціями кредиту, в яких комплексно виявляється його сутність, є

акумулююча, розподільча та ін. Основними особливостями кредиту є зворотність і

платність.

Ціною за тимчасове користування

вільним грошовим капіталом є позичковий відсоток, а вигідність чи невигідність

позики визначається нормою відсотка (відношення суми відсотка до величини

позичкового капіталу) [26].

Основними джерелами кредиту є

амортизаційні відрахування, частина капіталізованої додаткової вартості, доходи

і заощадження населення, частина тимчасово вільного оборотного капіталу.

Основними формами кредиту є

комерційний (надається одними підприємствами іншим у формі продажу товару з

відстрочкою платежу); банківський (надається банками у формі грошових позик

фізичним та юридичним особам); споживчий (надається різними спеціалізованими

фінансово-кредитними інститутами та торговими компаніями фізичним особам для

придбання товарів тривалого користування); іпотечний (надається під заставу

нерухомості); державний (надається державі фізичними та юридичними особами у

формі позик) та міжнародний.

Банківська система - сукупність

різних видів банків, банківських об'єднань та спеціалізованих

фінансово-кредитних установ у їх взаємодії та взаємозв'язку. Головним елементом

банківської системи є центральний банк, який провадить єдину грошово-кредитну

політику, здійснює кредитування уряду та комерційних банків та виконує інші

важливі функції.

Основними елементами спеціалізованих

фінансово-кредитних установ є інвестиційні банки, ощадні установи, страхові

компанії, пенсійні фонди, інвестиційні компанії[28].

.2 Основні цілі комерційних банків

Комерційні банки здійснюють

підприємницьку діяльність з метою одержання прибутку: пропонують на договірних

умовах кредитно-розрахункове, касове та інше банківське обслуговування

підприємств, установ, організацій і громадян шляхом виконання банківських

операцій і надання різних банківських послуг. За надання послуг клієнти

сплачують винагороду, за рахунок якої утворюється прибуток банку [25].

Комерційні банки виступають

суб’єктами ринкової економіки, вони діють одночасно на механізмах саморегуляції

і самоуправління, працюють в умовах ризику. Як важливий сектор економіки

комерційні банки постачають у народне господарство додаткові грошові ресурси.

Діяльність банків не обмежується акумуляцією і розміщенням коштів підприємств,

організацій і населення.

Вони сприяють нагромадженню

капіталу, не лише активно втручаючись в усі сфери господарського життя, але й

безпосередньо беруть участь у функціонуванні капіталу або здійснюючи контроль

над ним. Завдяки банкам діє механізм розподілу і перерозподілу капіталу за

сферами й галузями виробництва, який значною мірою забезпечує розвиток

народного господарства залежно від об’єктивних потреб виробництва. Фінансуючи

додаткові потреби підприємств промисловості, транспорту, сільського

господарства, банки уможливлюють утворення прогресивної відтвореної структури

народного господарства.

Комерційним банкам забороняється

діяльність у сфері матеріального виробництва, торгівлі, страхування.

Законодавством обмежена можливість комерційного банку мати у власності

нерухомість.

Виняткове значення має закріплення

на законодавчому рівні розмежування відповідальності держави та комерційних

банків.

Банки не відповідають по

зобов’язаннях держави, а держава не відповідає по зобов’язаннях банків, крім

випадків, коли сторони беруть на себе таку відповідальність (ст. 5 Закону

України "Про банки і банківську діяльність") [28].

Закон передбачає також можливість

створення комерційними банками спілок, асоціацій та інших об’єднань для

координації своєї діяльності і захисту своїх інтересів.

Комерційні банки, будучи юридичними

особами і здійснюючи господарську діяльність, як правило, не повинні виконувати

адміністративні повноваження. Однак, згідно з правилами НБУ, на комерційні

банки покладається обов’язок перевіряти додержання підприємствами,

організаціями порядку ведення касових операцій, а також контроль за валютними

операціями резидентів і нерезидентів, здійснюваних через уповноважені банки

[19].

Роль комерційних банків зумовлена

виконуваними основними функціями:

1) Мобілізація тимчасово вільних

коштів і перетворення їх у капітал.

2) Кредитування підприємств,

держави і населення.

) Здійснення розрахунків і

платежів у господарстві.

) Випуск кредитних грошей.

) Емісійно-засновницька

діяльність, що здійснюється шляхом випуску і розміщення цінних паперів.

) Консультування, надання

економічної та фінансової інформації [21].

Останнім часом у сфері діяльності

комерційних банків спостерігаються тенденції розширення їх функцій з метою

універсалізації роботи, підвищення ефективності банківської діяльності та

одержання прибутків.

Важлива функція банків за сучасних

умов - посередництво у міжнародному обігу позичкових капіталів, надання дедалі більшої

маси міжнародних кредитів. З цією метою створюються філії іноземних банків у

розвинутих країнах світу.

Значно посилюється універсалізація

банків. Крім перелічених функцій, почала поширюватись така форма діяльності

банків, як фінансовий лізинг (фінансування банками оренди устаткування,

особливо нової наукомісткої та дорогої техніки), проектне фінансування. Все це

зумовлює посилення концентрації банківського капіталу та зростання масштабів

привласнюваного ними прибутку. Основними джерелами цього прибутку є виконання

банками розрахункових, емісійних, облікових та інших функцій, надання кредитів

і встановлення при цьому вищих відсотків, ніж виплата відсотків за вкладами.

Розділ 3. Формування комерційних

банків в Україні

.1 Розвиток та їх становище за роки

незалежності України

Розпад Радянського Союзу, прийняття

Верховною Радою України у липні 1991 року Декларації про державний суверенітет

та проголошення у серпні 1991 року України незалежною демократичною державою

відкрили нову сторінку у розвитку власної банківської системи. 20 березня 1991

року Верховною Радою України був прийнятий Закон "Про банки та банківську

діяльність", за яким на базі Української республіканської контори

Державного банку СРСР створено Національний банк України. З перших днів його

діяльність спрямована на зміцнення державності України, він проводить єдину

державну політику у сфері грошового обігу, кредитування та забезпечення

стабільності національної грошової одиниці. [29] [30]

Декларація про державний суверенітет

та Закон "Про економічну самостійність Української РСР", які

законодавче закріпили за нашою державою право самостійного формування власної

банківської системи, заклали фундамент створення нових комерційних банків. За

1989-1991 pp. було зареєстровано біля двох десятків українських банків. [31]

У процесі формування сучасної

банківської системи України можна виділити чотири етапи.

Перший етап - 1991-1992 pp. - це

процеси перереєстрації та реорганізації. Із жовтня 1991 pоку Національний банк

починає перереєстрацію комерційних банків України, що були зареєстровані ще

Держбанком СРСР. У цей же період галузевий капітал, тобто частка капіталу,

вкладеного у комерційні банки різними державними установами, поступово

витісняється ринковим капіталом спільних та малих підприємств, акціонерних

товариств. Державні банки "Промінвестбанк", "Агропромбанк",

"Укрсоцбанк" акціонуються, а точніше, приватизуються персоналом

банків та великими клієнтами. [32]

Другий етап - 1992-1993 pp. -

виникнення банків "нової хвилі". На цьому етапі з різних бюджетних і

позабюджетних фондів та диверсифікації пасивів діючих банків виникає низка

комерційних банків таких, як "Аваль", "Інко" (отримує

самостійність від Москви), "Відродження", "Трансбанк" та

інші. У комерційних банках спостерігалося подальше зменшення частки

"міністерського" капіталу, що було спричинено постановою Кабінету

Міністрів "Про передачу міністерських пакетів акцій на управління до

Міністерства фінансів України". Цією постановою передбачалося, що

Міністерство фінансів України буде одержувачем дивідендів за акціями, що

належать іншим міністерствам. Зрозуміло, що це не влаштовувало власників акцій

і вони поспішили вилучити свої кошти із комерційних банків та інших акціонерних

товариств.

У цей же час спостерігалося масове

народження дрібних "кишенькових" банків. Протягом року їх було

зареєстровано більше сотні, значна частина з них мала приватний капітал, але

цей капітал був надто мізерним, щоб забезпечити ліквідність банку. Ці банки

непогано заробляли на гіперінфляції 1992-1994 pp., використовуючи цей зовнішній

незалежний від них фактор. На кінець 1992 року в Україні у реєстрі НБУ

зафіксовано 133 банки, ліквідовано 3 банки. На кінець 1993 pоку у книзі

реєстрації вже 211 банків, ліквідовано протягом цього року ще 6 банків. [33]

Третій етап - 1994-1996 pp. - це

етап банкрутства. Активізація роботи Національного банку України з побудови

чіткої системи регулювання діяльності комерційних банків співпала з періодом

призупинення інфляційних процесів, які були основним джерелом безбідного

існування цілої низки комерційних банків. Ці банки не були готові до більш

жорсткого контролю з боку НБУ, до зміни кон’юнктури фінансового ринку, до

централізованого управління банківською системою, що поставило їх на межу

банкрутства, багато банків у цей період було ліквідовано: в 1994 pоці стали

банкрутами та ліквідовано 11 банків; у 1995 році - 20 банків банкрутів, серед

яких були найбільші комерційні банки - "Інко",

"Відродження", "Економбанк", "Лісбанк"; у 1996

році прямими банкрутами стали 45 банків, а ще 60 опинилися у стані прихованого

банкрутства. Процес масового банкрутства комерційних банків вніс ускладнення у

функціонування не тільки банківської системи, а й позначився на всій

економічній системі, була підірвана довіра до банківської системи у вкладників.

[34]

Для цього періоду характерні й інші

процеси, які істотно впливали на структуру банківської системи України. Так, на

кредитно-фінансовому ринку України починають працювати іноземні банки та їхні

представництва (всього їх було зареєстровано 14).[35] З’являються 5 нових

українських комерційних банків. Важливим моментом функціонування банківської

системи цього періоду була зміна складу акціонерів, зміна власників багатьох

комерційних банків та окремих філій шляхом продажу та перепродажу. Таких змін

зазнали близько 70 банків. [36]

Четвертий етап - 1996-1998 pp. -

стабілізація та впровадження національної валюти - гривні. Для цього етапу є

характерною боротьба Національного банку з інфляційними процесами, створення

сприятливих умов для проведення грошової реформи і введення в обіг національної

грошової одиниці - гривні. Також у цей період посилився контроль за діяльністю

комерційних банків із боку НБУ. [37]

· створені основи

дворівневої банківської системи, валютного ринку та ринку цінних паперів;

· здійснено перший

етап реформування грошової системи держави із введенням проміжної валюти -

українського карбованця, що склало основу для проведення грошової реформи і

введення національної грошової одиниці - гривні;

· створено

національну платіжну систему із запровадженням нових прогресивних технологій

перерахування коштів на основі електронних платежів, що дозволило досягти

світового рівня обробки інформації у сфері міжбанківських розрахунків, значно

підвищити їхню надійність, дало можливість максимально обмежити ризик створення

фальшивих грошей в обігу та скоротити до мінімуму термін проходження платежів;

· уведено у дію

Банкнотно-монетний двір та фабрику банкнотного паперу, що дало можливість

створити потужності з друкування банкнот та карбування монет;

· розпочато

реформування бухгалтерського обліку та звітності у банках;

· напрацьовано

нормативну базу для здійснення монетарної політики та банківського нагляду;

· діяльність Національного

банку України, його монетарна політика позитивно позначилися на подоланні

гіперінфляції, керованості інфляційних процесів. [38]

Проте тривала економічна, фінансова

та платіжна криза, гальмування процесу ринкових перетворень економіки

інвестиційного процесу, серйозні недоліки у діяльності комерційних банків у

сфері кредитування, розрахунків, порушення багатьма з них економічних

нормативів, невпорядкованість та нестабільність нормативно-правового

регулювання, недосконалість податкового та фінансового законодавства визначають

необхідність поглиблення банківської реформи.

Було проведено фінансову

реорганізацію банків, більш дієвим став контроль за їх діяльністю і виконанням

умов функціонування з боку НБУ. Однак залишається значним системний ризик внаслідок

надмірної відкритості банківської системи для слабких підприємств та неякісного

менеджменту. Не вдається повністю задовольнити потреби приватного сектору, який

сьогодні активно зростає. Очевидно, що без прискорення банківських реформ

суб’єктам господарювання буде важко одержати доступ до необхідних інвестиційних

коштів. Крім того, їм бракуватиме інших (крім кредитних) банківських послуг

високої якості. [39]

Висока вартість фінансового

посередництва, обмеженість кількості послуг, відсутність відповідної для країн

із ринковою економікою фінансової структури, стимулів заощаджувати та

розміщувати позичкові фонди, низька життєздатність фінансових інститутів

(приховані банкрути), повільний прогрес у галузі створення стабільного

ефективного банківського нагляду доповнюють те коло проблем, вирішення яких

треба передбачити у державній програмі реформування та розвитку банківської

системи України.

Принципи, що покладені в основу

розробки програми реформування та розвитку банківської системи в Україні, такі:

. Макроекономічна політика повинна

бути спрямована на забезпечення стабільних умов для підприємницької діяльності.

. Життєздатність (платоспроможність)

фінансових інститутів повинна бути більш прозорою і забезпеченою.

. Сприяння розбудові фінансової

інфраструктури, яка включає інформаційні системи, правову систему та систему

банківського нагляду.

. Необхідно створити умови для

зменшення витрат на фінансове посередництво [40].

Основними сьогодні є такі напрями

реформування банківської системи України:

. Забезпечення розбудови банківської

системи, здатної ефективно та адекватно діяти в умовах ринкової економіки.

. Удосконалення системи нагляду та

контролю за діяльністю комерційних банків.

. Встановлення клімату довіри до

банківської системи з боку юридичних та фізичних осіб.

. Створення умов для підтримання

стабільності національної грошової одиниці - гривні.

. Посилення мобілізації заощаджень

населення та підприємницьких структур за рахунок створення ефективної системи

страхування вкладів.

. Ефективне використання фінансових

інструментів для поліпшення грошово-кредитного регулювання на основі ринкової

конкуренції та пріоритетності розвитку, а не за рахунок директивного розподілу

кредитів.

. Розв’язання проблеми неплатежів та

запобігання їх виникненню.

. Подальше вдосконалення та

підвищення ефективності платіжної системи. [41]

На початок 1999 pоку банківська

система України налічувала 216 банків. Із загальної чисельності банків 180

установ функціонують у формі акціонерних товариств, причому: закритих

акціонерних товариств - 53; у формі відкритих акціонерних товариств - 127

банків; 2 державних банки; у формі товариств з обмеженою відповідальністю - 34;

банків, створених за участю іноземного капіталу - 28 (у тому числі зі 100

відсотковим іноземним капіталом - 9). З 1992 pоку із Книги реєстрації банків

було вилучено 52 установи у зв’язку з порушенням банківського законодавства та

з інших причин. За цей же період у 51 банку була відізвана ліцензія на

здійснення валютних операцій. Кількість банків, які мають ліцензію НБУ на

здійснення валютних операцій, налічує 161 установу, крім того, ще двом

фінансово-кредитним установам надано таку ліцензію. Сплачений статутний фонд

діючих комерційних банків на кінець 1998 року у гривневому еквіваленті складав

2015 млн. грн. [42]

У період економічних реформ, які

розпочались у 1989-1992 pp. в Україні в основному сформувалася нова банківська

система, що базується на основі роздержавлення і розвитку кредитних інститутів

різних форм власності. Система кредитно-фінансових інститутів складається

сьогодні з двох рівнів - відомств Національного банку України (НБУ) і

комерційних банків (КБ).

Протягом останніх років пройшло

інтенсивне зростання загальної кількості комерційних банків, склалася

інфраструктура ринку, в обіг були введені основні інститути, задіяна система

державного регулювання і контролю діяльності, необхідна законодавча база,

підготовлена достатня кількість кваліфікованих банківських кадрів, склались

базові передумови для повноцінного функціонування банківських інститутів в

умовах ринкової економіки.

У 1995-1996 pp. завершився етап

екстенсивного розвитку банківської системи, її діяльності, характеру взаємодії

з іншими економічними структурами, відомствами і організаціями, включаючи

державу. Таким чином, сучасна банківська система України була сформована і

створена, в основному, у період з 1989-1994 рр. На сьогоднішній день вона має

дворівневу структуру. [43] [44]

.2 Проблеми вдосконалення

комерційних банків України

Розвиток та удосконалення діяльності

банків - необхідна умова створення дієвого ринкового механізму в Україні. Такі

тенденції в діяльності банків, як: концентрація капіталу, зростання конкуренції

і впливу іноземних банків на національну економіку, впливають на активізацію

процесів формування власного капіталу банків. Вітчизняний і зарубіжний досвід

показав, що основною проблемою в процесі формування власного капіталу банку є

не нарощування капіталу, а встановлення його оптимальної для конкретного банку

величини з урахуванням таких факторів, як: ризиковість розміщення активів, специфіка

пасивних операцій, структура власності, галузева приналежність клієнтів.

Капітал банку - це сукупність

власних, залучених і позичених коштів, що перебувають в розпорядженні банку та

використовуються ним для формування матеріальних, нематеріальних і фінансових

активів в грошовій формі та здійснення своєї діяльності з метою отримання

прибутку. Виокремлення у складі капіталу банку окремих елементів (власний,

залучений та позичений капітал) дає змогу зарахувати його до капіталу

функціонуючого, а не лише посередницького, головна мета якого полягає у

формуванні прибутку банку, доходів його клієнтів у формі дивідендів і відсотків

та створенні сприятливих умов для подальшого розвитку банківської установи в

економічній системі на ринкових принципах, пов’язаних з факторами часу, ризику

й ліквідності.

Основою формування капіталу банку,

фундаментом його діяльності, запорукою стабільності та надійності є власний

капітал як один із базових елементів, який сформований за рахунок коштів його

власників, використовується у процесі здійснення банківської діяльності з метою

отримання прибутку, сприяє підвищенню довіри клієнтів до банку в результаті

виконання властивих йому функцій (захисна, оперативна, регулювальна).

Власний капітал банку - це величина,

визначена розрахунковим шляхом: вона включає ті статті власних коштів і деякі

статті залучених коштів, наприклад, субординований борг, що за своїм

економічним змістом можуть виконувати функції капіталу банку.

Особливостями функціонування банків

України є жорсткий контроль з боку Національного банку України за дотриманням

економічних нормативів, базою для розрахунку яких є власний капітал. Можливість

залучення банком додаткових коштів залежить від ефективності управління

формуванням його власного капіталу. У зв’язку з цим існує необхідність у

створенні такої системи управління формуванням власного капіталу банку, яка

забезпечувала б сталий розвиток банківської діяльності.

Протягом останніх років банки

продовжують активно нарощувати свою капітальну базу. Серед основних тенденцій

розвитку банківської системи у 2008-2012 роках варто відзначити зростання

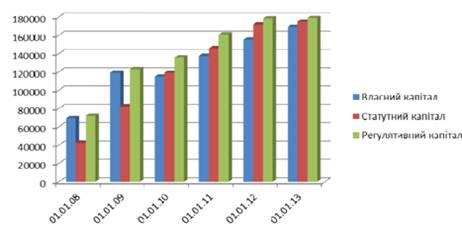

регулятивного капіталу (рис. 1).

Рис. 1. Динаміка основних показників

власного капіталу банків України [52]

Зростання банківського капіталу

відбулося в основному в результаті збільшення сплаченого зареєстрованого

статутного капіталу, який зріс з 42 873 млрд. грн. у 2008 році до 175 204 млрд.

грн. на початок 2013 року. Однак розмір власного капіталу й надалі залишається

меншим за статутний капітал. Це можна пояснити значними збитками банківської

системи України у попередні роки. Розмір регулятивного капіталу протягом

аналізованого періоду зріс у 2,4 рази, втім порівняно з 2008-2012 роками темп

його зростання значно знизився, але на відміну від власного капіталу банків

його розмір перевищує статутний капітал банківської системи [46] [52].

Аналіз тенденцій формування власних

коштів банків України в період з 2008 року по 2013 рік дав можливість зробити

висновок про концентрацію капіталу в найбільших банках і зниження частки

активів малих банків у сукупних активах банківської системи України [52].

Дослідження структурної будови

власного капіталу окремих груп банків виявило неоднакову їхню роль у формуванні

сукупного власного капіталу та його складових у банківській системі. Лідерські

позиції утримують найбільші банки; участь великих банків є переважною у

створенні резервного капіталу, прибутку звітного року й іншого капіталу; роль

середніх банків найбільш відчутно виявляється у формуванні прибутку минулих

років; за рахунок малих банків значною мірою сформований статутний капітал,

резерви переоцінки і власний капітал у банківській системі загалом [52].

Поглиблення процесу капіталізації та

виконання трансформаційної функції посередника вимагає від банків загострення

конкуренції в банківській системі. Подальше нарощування обсягів власного

капіталу, як необхідна передумова розвитку банківського сектору України, що є

адекватною сучасним потребам економіки, по суті немає альтернативи. Жорсткі

вимоги до якості, достатності та прозорості капіталу банків ставлять очевидну

потребу переосмислення усієї довгострокової стратегії розвитку вітчизняної

банківської системи, а також направлення зусиль на створення в нашій країні

насправді великих стійких фінансових інституцій із капіталом, величина якого

відповідатиме завданням щодо успішного протистояння негативним внутрішнім і

зовнішнім факторам впливу на розвиток українського банківського сектору та

врахування усіх можливих ризиків [45]. Відтак постає гостра потреба пошуку

надійних джерел збільшення банківського капіталу. Серед таких джерел головними

виступають: прибуток від банківської діяльності, кошти акціонерів та

субординований борг. Однак, на даний момент залучення коштів із названих джерел

пов’язане з такими труднощами [49]:

- збиткова діяльність банків,

протягом останніх років;

труднощі загальноекономічного

характеру, зумовлені дефіцитом грошових ресурсів на фінансовому ринку в період

кризи.

На сьогодні найбільшої популярності

дістали методи забезпечення зростання власного капіталу як за рахунок

зовнішнього залучення, так і можливостей оптимальної капіталізації прибутку,

злиття банків, а також застосування прогнозних експертних систем щодо

моніторингу власного капіталу та організаційно-інформаційного забезпечення управління

формуванням власного капіталу.

Найбільш поширеними є дві стратегії

нарощування власного капіталу банку за рахунок прибутку: по-перше, збільшення

прибутковості активних операцій, по-друге, оптимальна дивідендна політика.

Аналіз сучасних тенденцій у банківському секторі показують, що раціональною і

стабільною дивідендною політикою є та, котра максимізує ринкову вартість через

направлення до 80% прибутку банку на виплату дивідендів. У цих умовах банк має

реальну можливість зберегти діючих акціонерів і залучити нових. Українські

банки мають обмежені можливості нарощування власного капіталу за рахунок

збільшення прибутку через недостатню ефективність використання активів [48].

Дослідження показало, що одним із

перспективних напрямків збільшення власного капіталу банку для українських умов

є концентрація банківського капіталу на основі банківських злиттів і поглинань,

створення банківських холдингів і альянсів, що досить характерно для

закордонної практики і дає низку додаткових конкурентних переваг.

Вибір того чи іншого джерела

збільшення власного капіталу і їх структура визначаються сукупністю факторів,

найважливішими із яких є оптимальне співвідношення між прибутком, ризиком і

ліквідністю. Ризики впливають як на рівень прибутку, так і на рівень ліквідності.

В умовах невизначеності, використання економіко-математичних методів нечіткої

логіки та комп’ютерної техніки дає можливість з достатньо високою мірою

вірогідності здійснювати постійну експертну оцінку власного капіталу банку (в

межах інтервалу можливих його значень) і впливу факторів на фінансовий його

стан для прийняття оперативних рішень. При цьому визначаються варіанти

приведення у відповідність співвідношень між прибутком, ризиком і ліквідністю

[49]. комерційний

банк економіка фінансовий

За таких обставин у процесі

формування банківського капіталу набуває особливої ваги іноземне інвестування

[50]. Задля мінімізації тих ризиків, які супроводжують процес залучення

іноземних інвестицій на формування банківського капіталу, можна було б вжити

наступні заходи:

- обмежити можливості монополізації

шляхом запровадження граничної частки вкладень банку у загальному обсязі

кредитних, платіжних чи інших фінансових інструментів певного виду;

- запровадити кількісні обмеження на

розвиток мережі філій у розрізі регіонів з метою більшої диверсифікації джерел

акумулювання кредитних ресурсів і недопущення їхнього необґрунтованого

вимивання та нераціонального перерозподілу;

обмежити величини відсоткового

спреду;

зменшити можливості дострокового

вилучення інвестованих коштів до закінчення певного обумовленого заздалегідь

періоду та інші заходи.

Проведення цих заходів відобразило б

посилення регулятивного впливу центрального банку на відповідні банківські

установи. Достатній рівень капіталізації банків є необхідною передумовою їхньої

здатності до кредитування реального сектора економіки відповідно до потреб

економічного розвитку країни. Вирішення стратегічних завдань із нарощування

банківськими установами обсягів кредитування процесу модернізації економіки в

умовах євроінтеграційних процесів вимагає значного розширення капітальної бази

комерційних банків, оскільки вони на даний момент є практично єдиними (нарівні

з державою) повноцінними інституційними інвесторами у вітчизняне господарство.

Підсумовуючи вищезазначене, зауважимо,

щоб вирішити проблему щодо підвищення рівня капіталізації та надійності установ

банківської системи України, банкам було б доцільно:

- поліпшити якість капіталу та

забезпечити достатній рівень покриття ним ризиків, що приймаються банками;

стимулювати залучення власного

банківського прибутку для інвестицій у капітал шляхом звільнення від

оподаткування частини прибутку кредитних установ, спрямовану на підвищення

рівня їх капіталізації, стимулювати інвесторів звільненням від податків на

прибуток, який спрямовується на капіталізацію банків;

- стимулювати приплив капіталу у

банки за рахунок активного залучення коштів акціонерів, у тому числі

портфельних інвесторів;

з метою уникнення можливого

деструктивного впливу міжнародних фінансових потоків на банківську систему

України, потрібно встановити економічну межу оптимального впливу зарубіжного

капіталу на вітчизняні банки на рівні 40-45% від капіталу усіх банків;

збільшувати показник адекватності

капіталу через консолідацію банківської системи України (консорціумне

кредитування, створення банківських об'єднань, злиття банків, їх

реорганізація).

Висновки

Дослідження, проведене за темою

"Комерційні банки України і шляхи підвищення їх ролі у сучасній

економіці" дозволяє зробити наступні висновки:

в кожній країні існує банківська

система, яка є однією з найважливіших і невід’ємних структур ринкової економіки

і одним з основних чинників політики економічного зростання. Це законодавчо

визначена, чітко структурована сукупність фінансових посередників грошового ринку,

які займаються банківською діяльністю, що будується по заздалегідь виробленій

концепції, в межах якої відводиться місце кожному виду банків і кожному

окремому банку. Її існування пов’язане з необхідністю здійснення суспільного

нагляду і регулювання банківської діяльності, узгодження комерційних інтересів

окремих банків з загальносуспільними інтересами - забезпеченням сталості грошей

і стабільної роботи всіх банків, а також забезпеченням збалансованості попиту і

пропозиції на грошовому ринку. Банківська система має дворівневу побудову, на

першому рівні знаходиться Центральний банк, а на другому рівні знаходяться

решта банків, які в Україні прийнято називати комерційними.

сучасний комерційний банк - це

автономне, економічно самостійне, незалежне комерційне підприємство, яке

функціонує за умов партнерських взаємовідносин з клієнтами в межах державного

контролю з боку органів банківського нагляду. Вони утворюються як акціонерні

товариства або на пайових засадах і є кредитними установами універсального

характеру. Їх часто називають "фінансовими універмагами".

комерційні банки пов'язані з усіма

сферами та фазами відтворення, мають широкі права і базують свою діяльність на

двох постулатах - ризику та прибутку.

банк - це і кредитор, і позичальник,

і посередник між юридичними і фізичними особами, і посередник в грошових

розрахунках, організація грошово-кредитного процесу та імітування грошових

знаків.

В результаті написання роботи також

доведено, що підвищення рівня капіталізації вітчизняних банків посилить їх

конкурентоспроможність на світовому фінансовому ринку і забезпечить

стабільність та надійність усієї економіки України на шляху інтеграції у

світове господарство. Банки мають широке коло джерел ресурсів для збільшення

власних капіталів. Кожен з ресурсів має свої переваги і недоліки,

використовується банком з врахуванням цілей стратегії і тактики банківського

менеджменту та знаходиться під впливом регулюючих органів, які ставлять за мету

підвищення рівня надійності банківської системи.

Таким чином, проведене дослідження

дозволяє стверджувати про неоднорідність та складність структури власного

капіталу банків та процесу його формування. Це є передумовою для продовження

досліджень на дану тему з огляду на те, що від чіткого розуміння структури

власного капіталу та особливості його формування залежить правильність оцінки

ефективності діяльності банку, розробка підходів для її підвищення та темпи

розвитку банківської системи в цілому.

Список використаних джерел

1. Адамик Б.П. Мінімальні

резервні вимоги як інструмент грошово-кредитного регулювання // Фінанси

України. - 1998. - №1. - С. 37-42.

2. Азаров М. Янчуков В.

Регіональна система масових електронних платежів // Вісник НБУ. - 1998. - №10.

- С. 49.

. Аналітичний огляд

банківської системи України за 2012 рік. Рюрик. Національне рейтингове

агентство [Електронний ресурс]: - Режим доступу: #"886150.files/image003.jpg">

Динаміка зміни кількості банків

України (доповнення до графіку №1, стр. 15)

Структура власності активів

банківської системи України станом на 01.04.2015р. (ліва діаграма) та зміна

протягом 2011 - І квартал 2015рр. (права діаграма)

Розподіл активів української банківської

системи за групами банків (заміна таблиці №2, стр. 17)