Анализ деятельности коммерческого банка 'Дос-Кредобанк'

Содержание

Введение

. Общая

характеристика Банка

.1 История

развития «Дос - Кредобанка

.2 Деятельность

Банка в области предоставления услуг по банковским картам

.3 Анализ

деятельности коммерческого банка «Дос - Кредобанк»

. Банковские

услуги

.1 Условия

предоставления кредита

.2 Денежные

переводы

Заключение

Литература

Приложение

Введение

Банковская система - совокупность различных видов

кредитно-финансовых учреждений в их производственно-экономической взаимосвязи;

составная часть кредитной системы.

Привлечение денежных ресурсов и их последующее

размещение являются основными формами деятельности коммерческого банка. В

современных условиях проблема формирования ресурсов имеет для банков

первостепенное значение. Это вызвано тем, что с переходом к рыночной модели

экономики, построением двухуровневой банковской системы характер банковских

ресурсов претерпевает существенные изменения. Такая ситуация происходит потому

что, во-первых, значительно сузился общегосударственный фонд банковских

ресурсов, а сфера его функционирования сосредоточена в первом звене банковской

системы - Национальном банке. Во-вторых, образование предприятий и организаций

с различными формами собственности означает возникновение новых собственников

временно свободных денежных средств, самостоятельно определяющих место и способ

их хранения, это способствует созданию рынка кредитных ресурсов, органично

входящего в систему денежных отношений.

Привлеченные ресурсы - одна из составляющих той

основы, на которой банки развиваются и достигают успеха. Вкладные (депозитные)

операции являются особой статьей баланса банка. Способность привлечь

значительную сумму ресурсов свидетельствует о профессионализме руководства и

доверии банку со стороны клиентов.

Именно на основе депозитных операций коммерческих банков

формируется подавляющая часть их ресурсов, используемых на цели краткосрочного

и долгосрочного кредитования субъектов хозяйствования и населения. Формирование

депозитной базы на широкой структурной основе с использованием различных

инструментов и источников привлечения средств позволяет поддерживать потенциал

банка в плане проведения активных операций на адекватном уровне, а также гибко

реагировать на финансовые потребности клиентуры.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской

системы резко усложняется. Идет поиск оптимальных форм институционального

устройства кредитной системы, эффективно работающего механизма на рынке

капиталов, новых методов обслуживания коммерческих структур. Поэтому сегодня

весьма актуально изучение деятельности банковского учреждения, основа которого

- проведение им банковских операций.

Для оценки надежности банков принципиальное значение имеет достаточность

капитала, определяемая как минимальный абсолютный размер собственных средств

банковских учреждений и как отношение собственного капитала к активам с учетом

риска. Выделение собственных средств из состава пассивов банков выборки

представляло ряд сложностей и спорных моментов, как в силу особенностей

бухгалтерского учета в российских банках, так и в силу неоднозначности тех

функций, которые играет капитал в операциях банков.

Достаточность капитала рассматривается органами банковского надзора как

важнейший критерий финансовой устойчивости банков.

Под кредитными отношениями подразумеваются все денежные отношения,

связанные с предоставлением и возвратом ссуд, организацией денежных расчетов,

эмиссией наличных денежных знаков, кредитованием инвестиций, использованием

государственного кредита, совершением страховых операций (частично) и т.д. Там,

где присутствует кредит, деньги, выступают как средство платежа. Благодаря

кредиту в хозяйстве, производительно используются средства, высвобождаемые в

ходе работы предприятий, в процессе выполнения государственного бюджета, а

также сбережения отдельных граждан и ресурсы банков.

1. Общая характеристика Банка

.1 История развития «Дос - Кредобанка»

Открытое акционерное общество «Дос-Кредобанк» был образован в июне 1997

года резидентами КР. В 1998 были открыты филиалы в городах Жалал-Абад,

Чолпон-Ата, Ош и в с. Кочкор. В 1999 году начали работать филиалы в городах

Нарын и Бишкек. В конце 2000 года был открыт филиал в городе Токмок. В 2006

году начал работать филиал в городе Каракол, а в ноябре 2007 года был открыт

филиал в городе Кара-Балта. В 2006 году был осуществлен переход на новое, более

совершенное банковское программное обеспечение.

Учредители и акционеры Банка - юридические и физические лица, резиденты

Кыргызской Республики. Деятельность Банка подтверждена Генеральной лицензией

НБКР №037.

За 17 лет успешной работы на финансовом рынке Банк приобрел безупречную

репутацию и имидж надежного партнера. Шагая в ногу со временем, осуществляет

все виды банковских услуг и операций. Являясь одним из немногочисленных

отечественных банков «Дос - Кредобанк» с самых первых дней стремится внести

свой позитивный вклад в развитие экономики Кыргызстана, образованию новых

рабочих мест, созданию благоприятных условий для развития предпринимательства и

деловой инициативы.

Банк динамично развивается. Так, в течение 2013 года достигнуты следующие

результаты:

· уставной капитал банка составляет 207,7 млн. сом;

· активы банка увеличились с 1363,5 млн. сом до 1731,8 млн.

сом, что говорит о росте клиентской базы;

· размер кредитного портфеля увеличился 678,0 млн. сом до

1005,0 млн. сом.

Постоянно обеспечивается соблюдение всех экономических нормативов и

обязательных резервных требований, устанавливаемых НБКР. Финансовая

устойчивость и стабильность банка ежегодно подтверждается проверками внешних

независимых аудиторских фирм.

С каждым годом внедряются все новые банковские технологии и разработки,

тем самым расширяется ассортимент услуг, увеличивается клиентская база.

ОАО «Дос - Кредобанк» ведет активную политику в области международных

контактов, имеет корреспондентские отношения с рядом ведущих зарубежных банков,

является активным участником рынка кредитования и сотрудничает с лидирующими

системами денежных переводов, таких как Золотая Корона, Unistream, Western Union, MoneyGram, Faster, Лидер и Анелик. В ближайшем будущем

банк намерен создать еще более взаимовыгодные связи с лидирующими финансовыми

институтами по всему миру.

Тем, кто хочет сохранить и преумножить свои финансовые средства, банк

рекомендует депозитные вклады. Эта выгодная операция позволяет осуществлять

долгосрочные сбережения, зарабатывая при этом ежемесячный доход. Существует

несколько видов депозитов:

· Для физических лиц: «Простой», «Простой +», «Пенсионный»,

«Копилка», «Удобный», «Детский»,

· для юридических лиц: депозит «Срочный».

На данный момент существует 10 филиалов по всей стране и 34 сберкассы.

Филиалы «Дос - Кредобанка» функционируют в г. Бишкек и по регионам республики:

в Джалал - Абаде, Оше, Нарыне, Кочкоре, Токмоке, Чолпон - Ате, Караколе,

Карабалте и других городах, и населенных пунктах страны. Планируется расширение

сети филиалов и сберкасс по г. Бишкек и всей республике в целом.

В числе клиентов банка такие предприятия, как: ГП "НК Кыргыз Темир

Жолу", АО "Электрические станции", ООО "Артезиан", ОАО

"Касиет", ООО "Торговый Дом "Русский Медведь", группа

предприятий "Дордой", ЗАО "Бета Кыргызстан Интернэшнл" и

многие другие.

.2 Деятельность Банка в области предоставления услуг по банковским картам

Банковская карта - пластиковая карта, привязанная к

одному из расчетных счетов в банке. Используются для оплаты товаров и услуг, в

том числе через Интернет, а также снятия наличных. Карты бывают дебетовые и

кредитные Платежные банковские карты в силу удобства их использования получают

все большую популярность. Карта предоставляет возможность владельцу оплачивать

любые товары и услуги безналичным способом. Также при помощи платежной карты

можно получить наличные, сняв деньги со счета с помощью банкомата или в

отделении банка.

Существует множество видов пластиковых карт,

классифицированных по техническим, функциональным особенностям. Функционально

выделяют дебетовые и кредитные карты. Дебетовые карты - для удобного доступа к

финансовым активам пользователя. Кредитные же пластиковые карты - также в целях

оплаты товаров, услуг, однако при помощи выданного банком кредита, который

пользователь обязуется вернуть в оговоренный срок.

Аппаратно

или технически можно выделить платежные пластиковые карты

<#"884595.files/image001.gif">

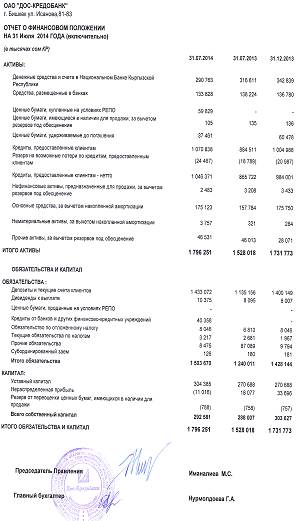

Рис. 1. Работа Банка

По данному графику становится известно, что Активы

"Дос-Кредобанка" в 2014 году выросли, по сравнению с 2013 годом, с 1

528 018 млн. сом до 1 795 251млн. сом, что было связано с увеличением роста

клиентской базы. Что же касается Обязательств Банка, то здесь наблюдается

увеличение в шкале от 1 240 011 млн. сом (31.07.2013 год) до 1 503 670 млн. сом

(31.07.2014 год). Это связано с тем, что вклады физических и юридических лиц

значительно увеличились.

С Капиталом наблюдается та же ситуация, т.е. наблюдается рост от 288 007

тыс. сом (2013 год) до 292 581 тыс. сом (2014 год). За последний год Капитал

данного банка практически не изменился за счет нераспределенной прибыли. По

данным финансового отчета на 31 июля 2014 года (включительно) были достигнуты

следующие результаты:

· уставный капитал банка вырос с 270 688 тыс. сом до 304 385

тыс. сом, что говорит о способности менеджмента обеспечить привлекательность

для акционеров;

· размер кредитного портфеля увеличился с 884 511 до 1 070 838

мл. сом (увеличение почти в 1,2 раза), что говорит об эффективном размещении

средств, имеющихся в распоряжении банка.

Таблица 1. Сведения о соблюдении экономических нормативов на 31 июля 2013

и 2014 года

|

Наименование экономического

норматива

|

Установленное значение

норматива

|

Фактическое значение

норматива

|

|

|

31 июля 2013 год

|

31 июля 2014 год

|

|

Максимальный размер риска

на одного заемщика, не связанного с банком (К1.1)

|

Не более20 %

|

5,7%

|

4,8%

|

|

Максимальный размер риска

на одного заемщика, связанного с банком (К 1.2)

|

Не более 15%

|

2,4%

|

2,4%

|

|

Максимальный размер риска

по межбанковским размещениям в банк, не связанный с банком (К 1.3)

|

Не более 30%

|

16,2%

|

17,9%

|

|

Максимальный размер риска

по межбанковским размещениям в банк, не связанный с банком (К 1.4)

|

Не более 15%

|

0,0%

|

0,0%

|

|

Коэффициент адекватности

суммарного капитала (К 2.1)

|

20,5%

|

19,6%

|

|

Коэффициент адекватности

капитала Первого уровня (К 2.2)

|

Не менее 6%

|

18,1%

|

18,4%

|

|

Коэффициент левеража (К

2.3)

|

Не менее 8%

|

18,4%

|

16,6%

|

|

Норматив ликвидности банка

(К3)

|

Не менее 30%

|

79,4%

|

81,5%

|

|

|

|

|

|

Банком постоянно соблюдаются все экономические нормативы и обязательные

резервные требования, установленные Национальным Банком Кыргызской Республики.

Каждый коммерческий банк должен соблюдать их и вовремя давать отчет в НБ КР о

соблюдении экономических нормативов. "Дос-Кредобанк", как и другие,

каждый квартал выставляет вышеуказанный отчет.

Данный Банк по отчетам за 2013 и 2014 год о соблюдении экономических

нормативов соблюдал все установленные значения нормативов. И в добавок, здесь

наблюдается динамика, которая показывает то, что в 2013 и 2014 году все размеры

нормативов были выше, кроме К1.1, К1.2, К1.3, К1,4 максимального размера риска

на одного заемщика.

Таблица 2. Доходы Банка за последние 3 месяца на 2014 год

|

31.07.2014г

|

31.08.2014г

|

31.09.2014г

|

|

Сумма (тыс. сом)

|

Сумма (тыс. сом)

|

Сумма (тыс. сом)

|

|

Процентный доход

|

140 068

|

160 916

|

182 232

|

|

Комиссионный доход

|

36 976

|

42 881

|

49 351

|

|

Прочие доходы

|

1 704

|

1 864

|

2 135

|

Рис. 2. Динамика доходов Банка за последние 3 месяца на 2014 год

Из таблицы 1 видно, что за последние 3 месяца в деятельности банка

наблюдается увеличение по доходам. Если на 31 июля нынешнего года общий доход

составлял 178 748 тыс. сом, то на 31 сентября его величина достигла 233 718

тыс. сом. Наибольший удельный вес в общих доходах составляют процентные доходы

- 57,8%. В анализируемом периоде произошло их увеличение на 42 164 тыс. сом.

Далее идут доходы по операциям с иностранной валютой (34,4%) с учетом курсовой

разницы, остальная доля операционного дохода (7,8%) приходится на комиссионные

доходы.

Таблица 3. Расходы Банка за последние 3 месяца на 2014 год

|

31.07.2014г

|

31.08.2014г

|

31.09.2014г

|

|

Сумма (тыс. сом)

|

Сумма (тыс. сом)

|

Сумма (тыс. сом)

|

|

Процентный расход

|

78 679

|

160 000

|

100 471

|

|

Операционные расходы

|

111 791

|

41 200

|

142 150

|

Рис. 3. Расходы Банка за последние 3 квартала 2014г.

Рисунок 3 показывает, что в структуре расходов также наблюдается

увеличение от 190 562 тыс. сом до 243 663тыс. сом. В операционных расходах

преобладают расходы на персонал (55,2%), прочие расходы составляют 42,2%.

Чистая прибыль за три квартала 2014 года составляет 42 274 тыс. сом.

Депозитная база. Ситуация на рынке банковских услуг показала, что роль

вкладов физических и юридических лиц в ресурсной базе коммерческих банков

возрастает и поэтому банкам следует больше внимания уделять данному сектору

рынка.

Рассмотрим структуру привлеченных ресурсов «Дос - Кредобанка» за

последние три года, приведенную ниже в таблице.

Таблица 4. Структура привлеченных ресурсов

|

31.07.2012г

|

31.07.2013г

|

31.07.2014г

|

|

Сумма (тыс. сом)

|

Уд. вес, %

|

Сумма (тыс. сом)

|

Уд. вес, %

|

Сумма (тыс. сом)

|

Уд. вес, %

|

|

Депозиты и текущие счета

клиентов

|

832 169

|

1 135 156

|

100

|

1 433 072

|

97,2

|

|

Кредиты от банков и других

финансово-кредитных учреждений (Заемные средства)

|

35 023

|

4,01

|

-

|

0

|

40 358

|

2,8

|

|

Итого:

|

867 192

|

100

|

1 135 156

|

100

|

1 473 430

|

100

|

Более наглядно это показывает рис. 4

Рис. 4. Привлеченные средства

Как видно из рисунка 4, сумма средств на вкладных счетах ежегодно

увеличивается, а вместе с тем увеличивается и их доля в составе привлеченных

ресурсов. Суммарный объем привлеченных банком денежных средств на 31.07.2014г.

составил 1 433 072 тыс. сом, что на 600 903 тыс. сом больше относительно 2012

года. Отсюда следует вывод: отток привлеченных ресурсов, которые составляют

фундамент деятельности любого банка, не наблюдался, а это означает, что клиенты

доверяют банку.

Таблица 5. Состав вкладов по категориям клиентов (тыс. сом)

|

Виды депозитов

|

31.07.2012г

|

31.07.2013г

|

31.07.2014г

|

|

Средства юр. лиц

|

533 858

|

763 446

|

850 071

|

|

Средства физ. лиц

|

298 311

|

371 710

|

583 001

|

|

Итого:

|

832 169

|

1 135 156

|

1 433 072

|

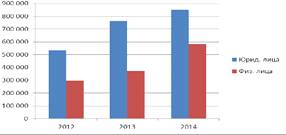

Таблица 2 показывает, что основным источником пополнения ресурсной базы

является средства юридических лиц, остатки которых в 2014 году составляют

57,45% в общем объеме привлеченных средств против 42,55% средств физических

лиц. Это связано с тем, что банк ведет активную депозитную политику в отношении

корпоративных клиентов. Более наглядно это показано на рисунке 5.

Рис. 5. Состав вкладов по категориям клиентов (тыс. сом)

Значительное увеличение средств юридических лиц было обусловлено ростом в

рассматриваемом периоде количества обслуживаемых клиентов, что связано с

предоставлением более привлекательных условий обслуживания по сравнению с

банками-конкурентами.

Также необходимо отметить, что в значительной степени рост средств

юридических лиц был обусловлен и увеличением остатков на счетах постоянных

клиентов филиала, что в свою очередь было вызвано успешным развитием и

повышением финансовой устойчивости данных клиентов.

Таблица 6. Депозитный портфель по вкладам физических лиц (2014г)

|

Депозиты

|

Вклады физических лиц

|

|

Сумма (тыс. сом)

|

Уд. вес, %

|

|

Пенсионный

|

171 522

|

29,5

|

|

Простой

|

120 347

|

20,6

|

|

Простой +

|

95 830

|

16,4

|

|

Копилка

|

195302

|

33,5

|

|

Итого

|

583 001

|

100

|

Проанализируем депозитный портфель физических лиц «Дос - Кредобанка» за

2014г.

Как показывает рисунок 6 значительную часть в депозитном портфеле по

вкладам физических лиц занимают вклады «Копилка» и «Пенсионный». Доля средств

на этих счетах составляет 76% общего объема вкладов. Это можно объяснить тем,

что по этим вкладам установлена достаточно высокая процентная ставка и

предложены выгодные условия, такие как: начисление и выплата процентов -

ежемесячно, в любой рабочий день, либо дополнительный доход, если не было

расхода за весь период хранения вклада.

Рис. 6. Депозитный

портфель по вкладам физических лиц (2014г)

В рамках осуществления депозитной

политики банк должен проводить различные рекламные мероприятия, а также

разработать целый спектр дополнительных услуг, оказываемых вкладчикам по

различным видам вкладов (осуществление платежей за коммунальные и другие услуги

путем списания средств с вкладов, зачисление заработной платы во вклад).

2. Банковские услуги

ОАО Дос-Кредобанк предоставляет кредиты частным

предпринимателям, физическим и юридическим лицам - резидентам Кыргызской

Республики на коммерческие, производственные, потребительские цели сроком от 3

до 36 месяцев.

Для получения кредита клиент должен предоставить Банку

информацию о своей платежеспособности, в том числе подтвержденные данные о

доходности своего бизнеса, а также обеспечение в виде залога, поручительства

третьего лица, страхования (при необходимости). Решение о выдаче кредита

принимается только после всестороннего анализа

Главные достоинства кредитных продуктов, которые

предоставляет ОАО "Дос-Кредобанк":

Качественный сервис, короткие сроки принятия решения;

Конкурентные ценовые условия, отсутствие скрытых

комиссий;

Возможность досрочного погашения без комиссий в любое

время;

Гибкий подход к обеспечению, включая товары в обороте;

Возможность рефинансирования кредита в другом банке на

более выгодных условиях.

При оформлении залога заемщик несет все расходы по

уплате государственных пошлин и сборов в нотариальной конторе, в Госрегистре и

Залоговой регистрационной конторе.

Кредит выдается заемщику только после нотариального

удостоверения Договора о залоге (об ипотеке), регистрации залога в Госрегистре

(органах ГАИ), в Залоговой регистрационной конторе и предоставлении заемщиком

всех документов, затребованных Банком. Кредит для бизнеса

ОАО Дос-Кредобанк предоставляет кредиты частным

(индивидуальным) предпринимателям и юридическим лицам - резидентам Кыргызской

Республики на коммерческие и производственные цели сроком от 3 до 36 месяцев.

Кто может получить кредит?

Кредит могут получить юридические лица и

индивидуальные предприниматели, зарегистрированные в местах присутствия Банка и

осуществлять деятельность от 6 месяцев и более, имеющих положительную кредитную

историю (либо отсутствие отрицательной).

Для получения кредита клиент должен предоставить Банку

информацию о своей платежеспособности, в том числе подтвержденные данные о

доходности своего бизнеса, а так же обеспечение в виде залога, поручительство

третьего лица, страхования (при необходимости). Решение о выдаче кредита

принимается только после всестороннего анализа.

|

Экспресс кредит

|

Коммерческий кредит

|

Кредитная линия

|

|

срок - до 12 месяцев

|

срок - до 36 месяцев

|

срок - до 36 месяцев

|

|

сумма - от 15 000 до 150

000 сом

|

сумма - от 150 000 сом и

выше

|

сумма - от 500 000 сом и

выше

|

|

декларируемая процентная

ставка - от 26% годовых

|

декларируемая процентная

ставка - от 24% годовых

|

декларируемая процентная

ставка - от 22% годовых

|

|

залоговое обеспечение -

движимое имущество (товар в обороте, личное имущество, авто, поручительство,

скот)

|

залоговое обеспечение -

недвижимость, движимое имущество, поручительство

|

залоговое обеспечение -

недвижимость, движимое имущество, поручительство.

|

|

|

погашение - аннуитет,

ежемесячно равными долями, индивидуальный график

|

Потребительский кредит

ОАО Дос-Кредобанк предоставляет кредиты частным

(индивидуальным) предпринимателям и юридическим лицам - резидентам Кыргызской

Республики на коммерческие и производственные цели сроком от 3 до 36 месяцев.

Кто может получить кредит? Кредит могут получить физические лица, проживающие в

местах присутствия Банка и имеющих положительную кредитную историю (либо

отсутствие отрицательной).

Для получения кредита клиент должен предоставить Банку

информацию о своей платежеспособности (справка о заработной плате или

подтвержденные данные о доходности своего бизнеса (для тех кто занимается

частным/индивидуальным предпринимательством), а также обеспечение в виде

залога, поручительства третьего лица, страхования (при необходимости). Решение

о выдаче кредита принимается только после всестороннего анализа.

Условия кредитования:

Срок: до 36 месяцев

Сумма: от 15 000 сом и выше

Погашение: аннуитет, ежемесячно равными долями,

индивидуальный график

Залоговое обеспечение: недвижимость, поручительство

Пример требований, выставляемых «Дос - Кредобанком» для получения

потребительского кредита

Допустим, я хочу купить мобильный телефон «Samsung Galaxy S4». Для покупки такого дорогого сотового телефона мне

придется взять кредит в банке. Для получения потребительского кредита мне

необходимо:

. Прежде чем приступать к поиску телефона, нужно

определиться с суммой, которую я готова потратить на его покупку. При помощи

программы «Форма подсчета графика погашения основного долга и процентов по

нему», разработанной в данном отчете, можно увидеть, каковы в этом случае будут

мои платежи по кредиту и какой доход мне необходимо иметь для его получения.

Форма подсчета графика погашения основного долга и

процентов по нему

Условия

|

Сумма кредита

|

22 500

|

|

Процентная ставка (% за

год)

|

17

|

|

Число периодов (месяцев)

|

12

|

Результат

|

Период погашения (в месяц)

|

Остаток кредита

|

Основная сума

|

Проценты

|

Всего выплачено по кредиту

|

|

Сумма кредита

|

22 500,00

|

|

|

|

|

1

|

20766,64

|

1733,36

|

318,75

|

2052,11

|

|

2

|

19008,73

|

1757,91

|

294,19

|

2052,11

|

|

3

|

17225,91

|

1782,82

|

269,29

|

2052,11

|

|

4

|

15417,84

|

244,03

|

2052,11

|

|

5

|

13584,15

|

1833,69

|

218,42

|

2052,11

|

|

6

|

11724,49

|

1859,66

|

192,44

|

2052,11

|

|

7

|

9838,48

|

1886,01

|

166,10

|

2052,11

|

|

8

|

7925,75

|

1912,73

|

139,38

|

2052,11

|

|

9

|

5985,92

|

1939,83

|

112,28

|

2052,11

|

|

10

|

4018,62

|

1967,31

|

84,80

|

2052,11

|

|

11

|

2023,44

|

1995,18

|

56,93

|

2052,11

|

|

12

|

|

2023,44

|

28,67

|

2052,11

|

. Следующим шагом является обращение в Банк. Для этого

необходимо собрать требуемые Банком документы. Согласно списку документов

заполнить анкету заемщика и предоставить эти документы в Банк.

. В случае положительного решения, Банк дает

письменное подтверждение своей готовности выдать кредит с указанием точной его

суммы. Это означает, что я могу приступать к выбору телефона в магазине

«Дильноз», с которым у Банка есть соглашение о сотрудничестве: ценовая

категория выбираемого телефона теперь точно известна. Если телефон уже выбран,

то можно приступать непосредственно к его приобретению.

. Нужно иметь в виду, что магазин «Дильноз» согласится

продавать мне мобильный телефон с привлечением кредита только после письменного

подтверждения Банка положительного решения по моей заявке.

Последовательность действий Заемщика:

• У дилера или в Банке Заемщик получает подробную

консультацию (сумма первоначального платежа, размер ежемесячных выплат и т.д.)

и перечень документов, необходимых для рассмотрения заявки в Банке;

• С собранными документами Заемщик обращается в Банк

для получения кредита на приобретение телефона;

• В течение 2 рабочих дней Банк принимает решение по

заявке Заемщика;

• Банк отправляет сертификат в электронном виде

непосредственно магазину «Дильноз» и последний сообщает Заемщику о решении

Банка;

• Заемщик заключает с магазином договор купли-продажи

телефона;

• Заемщик вносит в кассу магазина первоначальный

платеж на основании счета, выставленного магазином;

• Магазин передает в Банк оригинал либо копию договора

купли-продажи телефона, счет на сумму кредита;

• Заемщик заключает с Банком кредитный договор с

указанием целевого использования кредита (покупка мобильного телефона), модели

телефона и продавца телефона (магазина «Дильноз»);

• Заемщик заключает с Банком договор залога телефона;

• Кредит зачисляется на счет Заемщика в Банке и в тот

же день переводится на счет магазина;

• После получения магазином полной стоимости телефона,

Заемщик получает в магазине телефон.

Документы, необходимые для утверждения кредита.

Обязательные документы:

. Заявление-анкета Заемщика;

. Паспорт Заемщика, Супруга/и, свидетельство о браке

(при наличии);

. Справка о заработной плате (при наличии);

. Справка из обслуживающего банка об отсутствии

ссудной задолженности (при наличии или график погашения);

Для принятия решения о кредите банк вправе запросить

дополнительную информацию, а также документы, необходимые для подтверждения

полученной информации.

.2 Денежные переводы

ОАО «Дос - Кредобанк» предлагает воспользоваться одной

из систем денежных переводов. В любом из отделений банка клиенту помогут

подобрать оптимальный вариант перевода денежных средств. Переводы можно

осуществить как с открытием счета, так и без, в национальной и иностранной

валютах, в пользу физических и юридических лиц, по всей территории Кыргызской

Республики, а также в страны ближнего и дальнего зарубежья.

Аманат

«Дос-Кредобанк» предлагает новую систему денежных переводов

«Аманат», которая позволит переводить и получать деньги с минимальной комиссией

от 20 сом. Система денежных переводов «Аманат» - является корпоративной,

интеллектуальной собственностью Банка и действует только внутри ОАО

«Дос-Кредобанк» по всей территории Кыргызстана.

Анелик

Anelik - Международная система денежных переводов

физических лиц без открытия счетов. Anelik работает на рынке денежных переводов

с 1996 года и является Первой отечественной системой, созданной на

постсоветском пространстве. Денежные переводы по системе осуществляются в

режиме реального времени в Рублях РФ, Долларах США и ЕВРО. За 14 лет система

увеличила свое географическое присутствие до 92 стран и более 75 000 пунктов

выдачи/приема денежных переводов. Участниками системы Anelik на сегодня

являются более 450 Банков и Партнеров по всему миру. Получение перевода в любом

из 75 000 пунктов участника системы от 5 минут до 24 часов после оформления.

Система денежных переводов Anelik создает максимально комфортные условия

обслуживания для клиентов и помогает осуществлять перевод денег в кратчайшие

сроки на основе высоких технологий, гарантирующих скорость и безопасность

перемещения ваших денежных средств.

UniStream

Для перевода денежных средств за границу Банк

предоставляет систему денежных переводов "Юнистрим". Эта

международная система срочных денежных переводов помогает отправить деньги

родным и знакомым клиентов Банка без открытия банковского счета. Преимущества

этой системы: низкие тарифы - от 6 долларов США или 150 рублей в зависимости от

географии; быстрота получения перевода от 15 минут; получатель не несет никаких

расходов; удобство и простота оформления перевода; все денежные переводы

принимаются и выдаются наличными в валюте перевода.

Золотая Корона

Система денежных переводов "Золотая Корона"

- это мгновенные денежные переводы без открытия счета по России, СНГ и в страны

дальнего зарубежья. Благодаря комплексу новейших технологических разработок,

уже привычные мгновенные денежные переводы стали для клиентов еще более

простой, удобной и экономичной услугой. Преимущества денежных переводов

"Золотая Корона": Скорость - денежный перевод можно получить через

несколько секунд после его отправки; Удобство - достаточно указать только

страну и город, куда отправляется перевод. Получатель сам сможет выбрать

наиболее удобный для него пункт выдачи перевода; Выгода - комиссия за

осуществление перевода по России и СНГ - от 1%; SMS-уведомление о статусе

перевода на мобильный номер отправителя; Контроль - возможность проверить

состояние перевода в режиме on-line на сайте Системы "Золотая

Корона"Union Международная система денежных переводов

"WesternUnion" переведет деньги на любое расстояние за считанные

минуты. Каждый перевод защищён надёжной системой безопасности мирового класса,

гарантирующей, что деньги будут выплачены только указанному лицу. Осуществить

денежный перевод по Системе "Вестерн Юнион" можно в долларах США в

ближнее и дальнее зарубежье. (В некоторых странах выплаты осуществляются

только/также в долларах США). Комиссия за перевод взимается согласно тарифам

"WesternUnion". Перевод осуществляется в течение 30 минут.

Leader

Отправителю денег не требуется указывать конкретный

адрес Получателя и по желанию Отправителя перевод может быть зачислен прямо на

банковский счет Получателя. Переводы осуществляются в рублях РФ, долларах США и

Евро. Комиссия за перевод составляет от 1,5% от суммы

Заключение

Банк является реальной производительной силой, его деятельность напрямую

связана с экономикой, обеспечением непрерывности и ускорением производства,

приумножением богатства общества. Банки способны сделать многое для увеличения

материального производства и обмена продуктами труда. По состоянию экономики

судят об активности банков. Верно, однако, и другое: по состоянию банков судят

об экономическом развитии общества. Банковское дело представляет описание

технологии банковских операций, тех организационных основ, «железных» правил

ведения банковского хозяйства, которые позволяют повышать эффективность и

банковской деятельности, и экономики в целом.

«Дос - Кредобанк» работает в соответствии с его принципами и строго

соблюдает нормативно-правовые акты, экономические нормативы, установленные

НБКР, о чем свидетельствуют отчеты о соблюдении экономических нормативов за

2013 и 2014 года. А так же наличие положений о деятельности каждого отдела

банка, где опираясь на нормы НБКР, четко ограничены функции отделов,

распределены роли каждого сотрудника, его обязанности, права и ответственность.

Достигнутые результаты на 2014 год об увеличении уставного капитала говорит

об эффективной, упорной работе служб менеджмента. Увеличение Активов показывает

рост клиентской базы, что говорит о хорошей работе маркетологов. Далее

наблюдается увеличение кредитного портфеля, говорит об эффективном размещении

средств, в результате произошло значительное увеличение прибыли в 2014 году,

как раз таки, за счет процентов от кредитования физических и юридических лиц.

Эти результаты можно увидеть так же в финансовой отчетности за 2014 год в

сравнении с предыдущим годом, где наблюдается рост Активов банка.

Укрепление депозитной базы очень важно для банков. За счет увеличения

общего объема вкладов и расширения круга вкладчиков юридических и физических

лиц, можно улучшить организацию депозитных операций и систему стимулирования

привлечения вкладов.

Характер депозитных операций банков и достижимость поставленных перед

ними целей во многом зависят от качества разработанной депозитной политики,

которая включает в себя разработку концепции отношений банка, субъектов

хозяйствования и населения по мобилизации их денежных средств, а также

определение целей и задач в данной области, проведение практических мероприятий

по их выполнению.

Литература

1. www.doscredobank.kg

2. www.afn.kz;

. Хамитов Н.Н. банковский

менеджмент;

4. Киселев В.В. Управление банковским капиталом (теория и практика). -

М.: ОАО Издательство Экономика, 2003 год. - 256с.

. Колесникова В.И., Кроливецкая Л.П. Банковское дело. М.: Финансы и

статистика, 2005 год. - 464с.

. Лаврушин О.И. Банковское дело. М.: Финансы и статистика, 2003 год.

-576с.

. В. Платонов., М. Хигинс. Банковское дело: стратегическое руководство. -

М.: Издательство АО Консалтбанкир, 2000 год. - 432с.

. www. allbеst.ru

. Усоскин В.М. Современный коммерческий банк: управление и операции. ИПЦ

Вазар-Ферро, 2003 год. - 320 с.

Приложение