Розрахунок фінансових показників роботи підприємства

ЗМІСТ

Вступ

. Теоретичний розділ

. Практичний розділ

2.1 Ресурси підприємства

2.1.1 Розрахунок необхідної

кількості основного технологічного устаткування і потужності цеху

2.1.2 Розрахунок основних виробничих

фондів та амортизації

2.1.3 Розрахунок чисельності та

оплати праці персоналу

2.2 Витрати виробництва

2.2.1 Розрахунок собівартості

виробництва продукції

2.2.2 Розрахунок точки

беззбитковості

2.3 Ефективність виробництва

продукції та використання основних фондів

2.3.1 Розрахунок техніко-економічних

показників ефективності роботи підприємства

2.3.2 Розрахунок фінансових

показників роботи підприємства

Висновки

Список використаних джерел

Додатки

ВСТУП

Хімічний комплекс -

один з провідних у структурі сучасної економіки. Від його розвитку, як і від

розвитку машинобудування, значною мірою залежить науково-технічний прогрес.

Комплекс хімічних виробництв виготовляє продукцію для всіх основних галузей

промисловості, транспорту, сільського господарства, оборони, побутового

обслуговування та інших сфер діяльності. Він істотно впливає на рівень і темпи

розвитку економіки в цілому.

Структура хімічного

комплексу досить складна. До його складу входять ряд спеціалізованих галузей,

що використовують різну сировину, виготовляють дуже широкий асортимент

продукції і об’єднуються між собою загальною технологією. Як правило, виділяють

основну (неорганічну) хімію, хімію органічного синтезу, гірничохімічну

промисловість, фармацевтичну промисловість, мікробіологічну промисловість,

побутову хімію. Провідне місце за обсягом виробництва, в тому числі за випуском

кінцевої продукції, займають основна хімія і хімія органічного синтезу.

Використання

хімічної продукції в промисловості дає змогу виготовляти значну кількість

високоякісних виробів, необхідних таким прогресивним галузям виробництва, як

атомна енергетика, радіоелектроніка тощо. Продукція хімічної промисловості

часто заміщує природну сировину, яка дорого коштує, сприяє зниженню вартості

кінцевої продукції, підвищенню якості виробів.

Наявність

розвинутої хімічної промисловості, що створює матеріальну основу функціонування

економіки з високою ефективністю суспільного виробництва, є однією з

визначальних ознак науково-технічного та економічного розвитку держави.

Матеріалізований попит на

хімічну продукцію на внутрішньому ринку переважно охоплює виробничі зв'язки між

усіма галузями економіки. З 33 галузей економіки, що входять у міжгалузевий

баланс, практично кожна є споживачем хімічної продукції. В Україні домінуючим є

споживання продукції основної хімії, що становить 65% у галузевому виробництві.

Частка вітчизняного продукту на хімічному ринку України протягом останніх років

залишається практично незмінною, однією з основних причин такої ситуації є

більш динамічне зростання імпортних поставок хімічної і нафтохімічної продукції

на внутрішній ринок. Так, українські підприємства до 60% продукції виготовляють

на експорт. Зовнішньоторговельний оборот галузі склав у 2011

р. майже $9 млрд і збільшився

за останні шість років майже в 2,7

раза. Проте за цей період імпорт хімічної і нафтохімічної продукції виріс у 3

рази, експорт у 2 рази. За підсумками 2011

р. ці показники склали відповідно $3,5

млрд і $3,9 млрд.

Динаміка випуску

галузевої продукції формувалася під впливом активного зовнішнього попиту, що

визначив прискорений темп зростання випуску експортоорієнтованої продукції та

інтенсивне нарощування виробництва товарів в інвестиційно активних секторах

галузі, це стало фундаментом для збереження і розширення експортного потенціалу

галузі.

Саме експортна орієнтація галузі відіграла вирішальну роль в уповільненні

темпів спаду обсягів виробництва і стала важливим буфером в умовах наростаючого

розвитку кризи попиту на вітчизняну хімічну продукцію на внутрішньому товарному

ринку.

Важливим напрямом

структурної трансформації хімічного комплексу та подолання дефіциту зовнішньої

торгівлі в хімічному сегменті буде збільшення випуску імпортозамінної продукції

і подальше нарощування виробництва та експорту традиційних для України видів

хімічної продукції, активне створення нових конкурентоспроможних виробництв,

розширення випуску та оновлення асортименту продукції галузі для потреби

внутрішнього товарного ринку.

Потрібно

забезпечити й надалі конкурентоздатність продукції вітчизняної хімічної

промисловості за умов значного подорожчання енергоносіїв, зокрема газу, а також

загострення конкуренції та зниження світових цін на ринку хімії. Прискорити

технологічну модернізацію підприємств українського хімпрому, зокрема на

зниження енергоємності. Особливу увагу слід приділити розвитку виробництва

хімічної продукції для сільського господарства і переробних галузей АПК, які

забезпечують продовольчу незалежність держави, а саме: мінеральних добрив,

нарощування виробництва шин усіх типорозмірів та гумотехнічних виробів для

оснащення сільськогосподарської техніки, полімерних таропакувальних матеріалів

і виробів, харчових добавок та барвників, біологічно активних добавок, мийних і

дезінфікуючих засобів тощо.

Отже, позитивні зрушення

спостерігаються практично в усіх сферах функціонування галузі. Впродовж

останніх двох років хімічний комплекс України утримує високий темп приросту

обсягів товарного виробництва, який становить 15-18%. Це стало можливим завдяки

самовідданій роботі працівників усіх ланок виробництва, вмілому керівництву,

використанню сучасних методів управління, сучасній маркетинговій та збутовій

політиці.

1. ТЕОРЕТИЧНИЙ

РОЗДІЛ

Основі

підприємництва

В Україні поширеним

визначенням підприємства є поняття, прописане в Господарському кодексі України,

а саме: "Підприємництво - це самостійна, ініціативна, систематична, на

власний ризик господарська діяльність, що здійснюється суб'єктами

господарювання (підприємцями) з метою досягнення економічних і соціальних

результатів та одержання прибутку".

Поняття

"підприємництво" надзвичайно широке і містке. У ньому переплітається

сукупність економічних, юридичних, політичних, історичних, моральних і

психологічних відносин. Воно склалося протягом значного часу, змінюючись під

впливом базисних і надбудовних інститутів, психології людей тощо.

Сутність підприємництва

акумулюється у впливі ініціативної, новаторської, самостійної діяльності.

Підприємець - це суб'єкт, який поєднує в собі новаторські, комерційні та

організаторські здібності для пошуку і розвитку нових видів, методів

виробництва, нових благ та їх нових якостей, нових сфер застосування капіталу.

А звідси підприємництво - це тип господарської поведінки підприємців з

організації розробок виробництва і реалізації благ з метою отримання прибутку і

соціального ефекту [6].

Разом із тим підприємництво -

це не будь-яка господарська діяльність, а особливий вид діяльності, і ця

особливість характеризується такими відчутними (суттєвими, конкретними)

ознаками.

По-перше, це самостійна

діяльність, діяльність "за свій рахунок". Основою підприємницької

діяльності є власність підприємця.

По-друге, це ініціативна творча

діяльність. В основі здійсненій підприємницької діяльності лежить власна

ініціатива, творчо-пошуковий, інноваційний підхід.

По-третє, це систематична

діяльність. Підприємницька діяльність - бути постійною, пов'язаною з відтворювальним

процесом і обов'язково офіційно зареєстрованою.

По-четверте, це діяльність, яка

здійснюється на власний ризик. Підприємницька діяльність здійснюється під

власну економічну (майнову) відповідальність.

По-п'яте, метою цієї діяльності

є одержання прибутку або власного доходу.

Не треба ототожнювати поняття

"підприємництво" та "підприємливість".

Підприємливість - це здатність

людини (особистості) до самостійних, неординарних, нетипових дій. Тому в умовах

ринку практично всі люди мають бути підприємливими, але це не означає, що всі

повинні й можуть бути підприємцями. Як показує світовий досвід, лише 5-8 %

населення країни є представниками підприємницьких кіл.

До основних принципів

підприємництва належать:

вільний вибір діяльності на

добровільних засадах;

залучення до підприємницької

діяльності майна і засобів юридичних осіб і громадян;

самостійне

формування програми діяльності, вибір постачальників, споживачів виготовленої

продукції, установлення цін відповідно до витрат виробництва із дотриманням

діючого законодавства;

вільне наймання працівників;

залучення і використання

матеріально-технічних, фінансових, трудових, природних та інших ресурсів,

використання яких не заборонено чи не обмежено законодавством;

вільний розподіл прибутку, що

залишається після внесення платежів, установлених законодавством;

самостійне здійснення

підприємцем (юридичною особою) зовнішньоекономічної діяльності;

використання будь-яким

підприємцем належної йому частини валютного виторгу за власним розсудом.

Підприємницька діяльність - робота індивіда, що ґрунтується на розвитку

особистісних факторів, розширенні знань про свої можливості, спрямована на

досягнення найкращого результату в господарській діяльності, одержання

економічної вигоди і, насамперед, присвоєння додаткового продукту.

Підприємництво - один з

важливих факторів соціально-економічного прогресу. Тому суспільство зацікавлене

в цивілізованому підприємництві, яке повинне мати розвинуту систему підтримки.

Сутність

підприємництва більш глибше розкривається через його основні функції:

Ø інноваційну

(творчу);

Ø ресурсну;

Ø організаційну;

Ø стимулювальну

(мотиваційну).

Таким чином, під

підприємництвом розуміють господарську діяльність, що здійснюється для

досягнення економічних і соціальних результатів та з метою одержання прибутку,

а суб'єкти підприємництва - підприємцями. Господарська

діяльність може здійснюватись і без мети одержання прибутку (некомерційна

господарська діяльність). Під господарською діяльністю розуміється діяльність

суб'єктів господарювання у сфері суспільного виробництва, спрямована на

виготовлення та реалізацію продукції, виконання робіт чи надання послуг

вартісного характеру, що мають цінову визначеність [7].

Підприємницька діяльність

здійснюється від імені й під майнову відповідальність певними суб'єктами.

Суб'єктами

підприємницької діяльності в Україні можуть бути:

· громадяни України,

інших держав, особи без громадянства, не обмежені законом у правоздатності або

дієздатності;

· юридичні особи всіх

форм власності, встановлених Господарським кодексом України;

· об'єднання

юридичних осіб, що займаються в Україні діяльністю на умовах угоди про розподіл

продукції.

Не допускається заняття

підприємницькою діяльністю таких категорій громадян: військовослужбовців,

службових осіб органів прокуратури, суду, державної безпеки, внутрішніх справ,

державного арбітражу, державного нотаріату, а також органів державної влади і

управління, які покликані здійснювати контроль за діяльністю підприємств.

Особи, яким суд заборонив

займатися певною діяльністю, не можуть бути зареєстровані як підприємці з

правом здійснення відповідної діяльності до закінчення терміну, встановленого

вироку суду, особи, які мають непогашену судимість за крадіжки, хабарництво,

інші корисливі злочини, не можуть бути зареєстровані як підприємці, не можуть виступати

співзасновниками підприємницьких організацій, а також займати в підприємницьких

товариствах та спілках (об'єднаннях) керівні посади і посади, пов'язані з

матеріальною відповідальністю.

У Конституції України записано,

що "кожен має право на підприємницьку діяльність, яка не заборонена

законом" (ст. 42). Тобто підприємці мають право без обмежень приймати

рішення і здійснювати самостійно будь-яку діяльність, що не суперечить

законодавству. Разом із тими законодавчими актами передбачено обмеження в здійсненні

підприємницької діяльності, зокрема законодавчо встановлено перелік видів

діяльності, підприємництво в яких не застосовується.

Підприємництво

відображає відносини, що склалися в суспільстві, основою розвитку яких є

внутрішні суперечності способу виробництва. Як відомо,

суперечності - рушійна сила будь-якого розвитку, в тому числі й підприємництва.

Суперечність між продуктивними силами і виробничими відносинами - найбільш

загальна суперечність економічної системи суспільства і підприємництва, які містять

у собі цілу систему суперечностей, що виникають між різними їхніми елементами

(між виробництвом і споживанням, зростанням потреб і можливістю задоволення їх,

між різними формами власності, інтересами, попитом і пропозицією, технікою і

технологією, робочою силою і засобами виробництва.

Як рушійна сила підприємництва,

суперечності водночас самі потребують розв'язання, оскільки, нагромаджуючись до

"критичної маси", вони можуть виплеснутися у вигляді різних криз.

Формою розв'язання суперечностей як внутрішніх чинників саморозвитку

економічних процесів і явищ виступає підприємництво, яке є системним явищем і

має власні внутрішні імпульси розвитку (конкуренція), систему забезпечення і

відтворення (прямі зв'язки суб'єктів ділових відносин), інфраструктуру (біржі,

банки, інформаційні системи, консалтингові та аудиторські компанії, навчальні

заклади тощо), систему управління (менеджмент), систему вивчення контрагентів

(маркетинг), систему оцінювання діяльності (гроші). Отже, володіючи власною

внутрішньою логікою і здатністю до саморозвитку, підприємництво само собою стає

рушійною силою.

Підприємництво - це

соціально-економічна і ділова творчість людини. Саме в ній, у самій людині, в

її особистій ініціативі, енергії, активності, відповідальності, порядності,

винятковій працьовитості закладені рушійні сили підприємництва. Прагнення

людини реалізувати свої ідеї, винаходи, виявити себе, задовольнити свою

гідність, залишити після себе слід на Землі спонукають її до підприємницької

діяльності [8].

Важливими рушійними силами

підприємництва с також економічний інтерес та економічна конкуренція.

Економічний інтерес

- це форма реалізації потреби, це користь, вигода, яка досягається в процесі

реалізації економічних відносин. Якщо економічні відносини не реалізують

економічних інтересів, то суб'єкти господарювання намагаються досягти своєї

вигоди розширенням діючих економічних відносинами (порушують закони, розвивають

тіньову економіку тощо).

Система стимулів - надзвичайно

важлива характеристика системи підприємництва. Очікування винагороди виступає

як рушійна сила підприємництва, то стимулює підприємців виробляти більше, а

роботодавців - витрачати ресурси раціонально. Стимули, виконуючи свою роль з

обслуговуванням підприємництва, мають різний вплив на ставлення людей до праці.

Так, матеріальні стимули спонукають до праці в надії на винагороду, духовні -

на суспільне визначення, соціальні па кращі умови. Проте, незважаючи на різні

способи впливу на суб'єктів підприємництва, функція у стимулів одна -

активізувати підприємницьку діяльність. Саме в умовах підприємництва в людини

з'являється можливість створити власну справу, зайнятися тією працею, яка їй

подобається, де вона може реалізувати власні ідеї, інтереси, потреби, де праця

стає стимулом її діяльності.

Економічна

конкуренція - це суперництво, змагання за досягнення найкращих результатів,

економічна боротьба між фірмами (підприємцями) за найвигідніші умови

виробництва та збуту товарів. Економічна конкуренція - це суперництво між

підприємцями щодо задоволення власних інтересів, пов'язаних із продажем

виробленої продукції, виконанням робіт, наданням послуг одним і тим самим

споживачам.

Підприємництво як явище

господарського життя завжди розвивається в певному, соціально-економічному та

історичному середовищі. Саме тому для його безперервного відтворення необхідні

певні передумови. Можна виділити чотири групи цих передумов: правові,

економічні, політичні, психологічні.

Правові передумови

підприємництва ґрунтуються на законодавстві, нормативних актах, розроблених у

країні. Останні мають створити для всіх учасників ринкових відносин однакові

"правила гри", тобто надати однакові права і повну економічну

свободу, не допускати втручання органів державного управління в господарську

діяльність будь-якого суб'єкта, за винятком законодавчо обумовлених випадків.

Економічні

передумови підприємництва полягають у тому, що в суспільстві мають

функціонувати багатосуб'єктні власники. Це сприятиме

свободі підприємницької діяльності, можливості на свій страх та ризик приймати

рішення про використання майна, продукції, вибір господарських контрагентів. У

зв'язку з цим шляхом створення економічних передумов у нашій країні

відбуваються приватизація власності, демонополізація господарської діяльності.

Політичні передумови

підприємництва полягають у створенні в країні сприятливого політичного клімату

для підприємництва. Владні структури мають захищати всі види власності, в тому

числі інтелектуальну (винаходи, новаторство, нові методи організації), а також

створювати сприятливий підприємницький клімат завдяки відповідній податковій,

кредитній, митній політиці тощо.

Психологічні передумови

підприємництва полягають у позитивній суспільній думці стосовно підприємницької

діяльності, адже відсутність її стримує розвиток останньої.

Підприємництво не можна

ідеалізувати - це важка, складна праця, яка не кожному під силу, до того ж за

певних умов вона не виключає і експлуатацію, але разом з тим внесок

підприємництва в прогрес цивілізації величезний і на це необхідно зважати.

Отже, підприємництво виступає як економічна категорія, елемент бізнесу, тип

господарювання і спосіб життя [7,8].

На початковому

етапі будь-якої підприємницької діяльності одним із важливих є питання про

форму і організацію. В умовах ринкової економіки відомі

три основні організаційні форми: одноособове володіння, товариства, корпорації.

В таблиці 1,

наведено основні особливості форм підприємництва.

Таблиця 1 -

Особливості форм підприємництва.

|

Показник

|

Одноосібне

володіння

|

Товариство

|

Корпорація

|

|

Юридичний

статус власника

|

Не

потребує юридичних формальностей; необмежена відповідальність;

поширюється на власне майно

|

Згода

між партнерами; необмежена відповідальність партнерів

|

Необхідність

затвердження статуту; обмежена відповідальність, зумовлена розмірами

акціонерного капіталу

|

|

Можливості

|

Обмежені

і визначаються особистим капіталом та кредитоспроможністю власника -

|

Обмежені

особистими капіталами партнерів та їх спроможністю одержувати кредит

|

Потенційно

широкі, оскільки можна залучати капітали інвесторів

|

|

Тривалість

існування

|

Обмежена

життям, якщо бізнес не буде спродано

|

Обмежена

періодом дії згоди між партнерами

|

На

практиці немає межі тривалості існуванню корпорації; власність може бути

передана шляхом продажу акцій

|

|

Гнучкість

та конфіденційність бізнесу

|

Не

обмежені

|

Гнучкість

обмежена положеннями узгодження між партнерами; конфіденційність визначається

відносинами між ними

|

Гнучкість

обмежена положеннями статуту; багато корпорацій мають обов'язок публікувати

частину своєї фінансової інформації

|

|

Оподатковування

|

Особистий

прибутковий податок; спадкоємці повинні сплачувати податок за спадок, що

примушує продавати бізнес для зменшення податкових виплат

|

Особисті

прибуткові податки; податки за спадок сплачуються як при одноосібному

володінні

|

Корпоративний

податок на прибуток; особистий прибутковий податок на дивіденди; податок за

спадок не сплачується, тому що акції померлого акціонера можуть бути продані

|

Одноосібне

володіння

Одноосібне володіння - це така

форма організації бізнесу при якій одна особа (або одна сім'я) є власником

фірми. У цьому випадку всю відповідальність по боргах, зобов'язанням і іншій

заборгованості фірми несе дана

особа. Йому ж належить і

весь прибуток. Причому податок на цей прибуток встановлюється також, як і на

прибутки будь-якої фізичної особи, наприклад, на заробітну плату найманого

працівника.

Одноосібне володіння сама

проста і найбільш поширена форма організації бізнесу. Як і будь-яка інша, вона

має свої переваги і недоліки.

Переваги

одноосібного володіння:

. Легко почати і

припинити бізнес.

2. Повна самостійність, свобода

і незалежність.

. Максимум

спонукальних мотивів діяльності.

. Конфіденційність

діяльності.

5. Відсутність спеціальних для

одноосібного володіння податків (звичайні податки на прибутки фізичних осіб).

Недоліки

одноосібного володіння:

. Необмежена

відповідальність (будь-які борги і втрати в бізнесі є тільки вашими боргами, і

ви повинні їх повернути, навіть якщо для цього зажадається продати ваш будинок,

машину або інше майно).

. Обмежені

фінансові можливості.

3. Труднощі в менеджменті.

. Невизначеність

термінів діяльності (зі смертю власника одноосібне володіння припиняє своє

існування).

5. Великі фізичні і

психологічні навантаження (дрібний власник, як показує практика, працює в

середньому по дванадцять годин в добу шість днів в тиждень) [6,9].

Товариство

Товариства (партнерство)

- організаційно-правова форма підприємницької діяльності передбачає об'єднання

капіталів двох і більше окремих фізичних або юридичних осіб за умов розподілу

ризику, прибутку і збитків на основі рівності, спільного контролю результатів

бізнесу, активної участі в його веденні. Основою взаємин між

сторонами, що вступають у партнерство, є договір.

Є три основні види

товариств: загальне (просте) з необмеженою відповідальністю, з обмеженою

відповідальністю і договірне (повне або змішане).

Загальне (просте)

товариство є асоціацією двох або великої кількості людей як співвласників

бізнесу з метою отримання прибутку.

Товариства з

обмеженою відповідальністю - це такий вид товариств, у згоді про створення яких

фігурують один або декілька партнерів, чия відповідальність не обмежена, і один

або декілька партнерів, відповідальність яких обмежена у межах вкладеного ними

капіталу, якщо друге не оговорене в згоді. Партнерами можуть виступати як

індивідуальні підприємства, так і корпорації. Товариствам з обмеженою відповідальністю

наявність партнерів з необмеженою відповідальністю - не завада. Для

створення такого товариства потрібна формальна згода.

Партнерам з обмеженою

відповідальністю не дозволяється займатися в товариствах ніякою менеджерською

діяльністю. Якщо вони цим займаються, то при судових розбираннях є основними

партнерами з повною відповідальністю.

Головна перевага обмеженого

партнерства - це можливість інвестувати капітал, а саме воно виступає засобом

залучення капіталів. Партнери ризикують тільки втратити свої першопочаткові

інвестиції. Таким чином, подібне партнерство залучає людей, які хочуть вкласти

свої капітали, але не бажають брати участі в менеджменті цього підприємства

[7,10].

Корпорація

Корпорація - це

така форма організації бізнесу, власниками якої є безліч акціонерів, що

особисто не відповідають за її зобов’язаннями і боргами. Корпорація є юридичною

особою, яка самостійно (окремо від її власників) укладає контракти, виступає

позивачем і відповідачем в суді, платить податки і т.п. Причому відповідальність

власників по боргах корпорації обмежена лише тільки інвестованим капіталом.

Вкладення капіталу в корпорацію здійснюється за допомогою акцій. Акціонери

отримують приріст на свої інвестиції у вигляді дивідендів або шляхом збільшення

вартості вкладеного капіталу. Як правило, акції вільно

передаються з рук в руки, тобто вільно продаються і купуються на ринках цінних

паперів. Але іноді така передача може бути заборонена угодою акціонерів.

Прибуток корпорації до її

розподілу підлягає оподаткуванню. З отриманих в процесі розподілу прибутків

корпорації дивідендів, акціонери також платять податки. Звідси виникає так

зване «подвійне оподаткування» прибутку корпорацій.

У корпорацій, як форми

організації бізнесу є свої переваги і недоліки.

Переваги корпорації:

. Можливість

акумулювати значні грошові суми.

. Обмежена

відповідальність (акціонери корпорації відповідають по її боргах тільки в межах

вкладених грошових сум. Часто перед назвою фірм зустрічається абревіатура «LТD»,

яка розшифровується як обмежена відповідальність).

. Розмір (це

слово об'єднує безліч переваг корпорації. Залучаючи

значні грошові кошти, корпорація може оснащувати своє виробництво сучасним

обладнанням, наймати висококваліфікованих експертів і фахівців. Разом з тим

корпорація може бути і невеликою за розмірами).

. Тривалий

життєвий цикл (існування корпорації не залежить від долі її окремих власників -

власників акцій).

. Легкість

зміни власника (якщо власник акцій даної корпорації не задоволений результатами

її діяльності, він має можливість продати свої акції іншим особам, які хотіли б

їх купити. Акції можна також передавати по спадщині новому

поколінню власників. Ці зміни складу власників не порушують бізнес корпорації).

Недоліки

корпорацій:

. Великі

первинні витрати (реєстрація корпорації обходиться значно дорожче, ніж

одноосібного володіння або товариства. Не порівнянні також і витрати часу на цю

процедуру. Крім того, для підготовки реєстраційних документів звичайно потрібно

допомога кваліфікованих фахівців в області права,

фінансів, маркетингу).

2. Розміри (розмір може

бути не тільки перевагою, але і недоліком корпорації. Великі корпорації часто

стають «незграбними», не встигають вчасно реагувати на зміни ситуації на ринку

своєї продукції або послуг).

3. Подвійне оподаткування

(податки з прибутків корпорації беруться двічі. Перший раз корпорація платить

податки до того, як її прибутки будуть розподілені між акціонерами. Другий раз

податки сплачують вже акціонери з дивідендів, що отримуються ).

4. Юридичні обмеження

(основна маса власників не бере участь в управлінні корпорацією).

. Трудності

ліквідації (принцип обмеженої відповідальності створює безліч проблем у разі

ліквідації корпорації. Частіше за все корпорації припиняють своє існування

внаслідок злиття або поглинання іншими фірмами. Злиття - це

процес формування однієї фірми з двох раніше самостійних. Якщо ж одна фірма

купує іншу, то цей процес називається поглинанням або придбанням) [11,12].

2. ПРАКТИЧНИЙ

РОЗДІЛ

амортизація

праця персонал собівартість

2.1 Ресурси

підприємства

.1.1 Розрахунок

необхідної кількості основного технологічного устаткування і потужності цеху

Необхідно визначити

розрахункову кількість основного технологічного устаткування (Np) для виконання

потрібної річної програми випуску продукції (Пр), Додаток А.

Розрахунок необхідної

кількості основного технологічного устаткування здійснено за формулою:

(2.1)

(2.1)

деПр -

річна програма випуску продукції, тонн;

- паспортна продуктивність

обладнання за одну годину, т/год;

- паспортна продуктивність

обладнання за одну годину, т/год;

- ефективний фонд часу роботи

обладнання протягом року, годин;

- ефективний фонд часу роботи

обладнання протягом року, годин;

Показник Np вимірюється

виключно в цілих числах і завжди округлюється в більшу сторону.

Теф для безперервного

виробництва:

(2.2)

(2.2)

де Тк -

календарний фонд часу (365днів);

Тзм -

тривалість однієї зміни, год;зм - число змін роботи цеху на добу;

Ттз -

сумарна тривалість технологічно неминучих зупинок (перерв) протягом року, що не

перекриваються зупинками на вихідні і святкові дні, годин;

Тппр -

сумарна тривалість планово-попереджувальних ремонтів протягом року, що не

перекриваються зупинками на вихідні і святкові дні;

За формулою 2.1, знаходимо

необхідної кількості основного технологічного устаткування:

Базуючись на отриманих даних

та використовуючи наступну формулу, розрахуємо річну виробничу потужність

підприємства Мпр:

(2.3)

(2.3)

Після встановлення виробничої

потужності цеху, варто перевірити ступінь завантаження і використання основного

технологічного устаткування.

Необхідно розрахувати та

занести до таблиці 2.1 такі показники:

коефіцієнт екстенсивного використання

обладнання:

(2.4)

(2.4)

деТНОМ -

номінальний фонд часу, годин;

У разі безупинного

процесу виробництва ТНОМ відповідає календарному фонду часу, та

розраховується за формулою:

(2.5)

(2.5)

Таким чином КЕКС :

коефіцієнт інтенсивної роботи

обладнання:

(2.6)

(2.6)

де РПР -

проектована годинна продуктивність одиниці даного устаткування, т/год.

(2.7)

(2.7)

Отримані значення

підставляємо в формулу 2.6.:

коефіцієнт інтегральної

роботи обладнання, який характеризує завантаження устаткування в цілому:

(2.8)

(2.8)

резерв потужності:

(2.9)

(2.9)

Таблиця 2.1 - Показники

завантаження і використання основного технологічного устаткування

|

Показники

|

Од. вим.

|

Абс. знач.

|

|

1. Коефіцієнт екстенсивної роботи обладнання

|

-

|

0,969

|

|

2. Коефіцієнт інтенсивної роботи обладнання

|

-

|

1

|

|

3. Коефіцієнт інтегральної роботи обладнання

|

-

|

0,969

|

|

4. Резерв потужності

|

-

|

0,031

|

.1.2 Розрахунок

основних виробничих фондів та амортизації

Відповідно до

Податкового Кодексу України основні виробничі фонди поділяються на 16 груп

(Додаток В). Витрати на амортизацію (Аі) розраховуються, з огляду на

середньорічну вартість основних виробничих фондів певної групи (Фсрі)

та встановленої для даної групи норми амортизації (На) за формулою:

, грн.(2.10)

, грн.(2.10)

де Наі - норма амортизаційних

відрахувань відповідної і-ої групи основних виробничих фондів підприємства.

Норма

амортизаційних відрахувань визначається прямолінійним методом за формулою:

, грн. (2.11)

, грн. (2.11)

де Тсл - термін

корисного використання (експлуатації) об’єкта основних фондів, в роках.

Класифікація груп основних

фондів та інших необоротних активів і мінімально допустимих термінів їх

корисного використання приведені в додатку В.

Середньорічна вартість

основних виробничих фондів підприємства ФСР, розраховується за

даними Додатка Г за формулою:

, грн. (2.12)

, грн. (2.12)

де ФПР -

вартість основних виробничих фондів підприємства на початок року по групах,

грн;

ФВВ -

вартість введених у виробництво протягом року основних виробничих фондів по

групах, грн.;

ФВИВ -

вартість виведених з виробництва протягом року основних виробничих фондів по

групах, грн.;

Т1 -

кількість місяців з моменту введення основних фондів до кінця року, місяців;

Т2 -

кількість місяців з моменту виведення основних фондів до кінця року, місяців.

Таким чином, витрати на

амортизацію (Аі) становлять:

Річна сума амортизації

дорівнює сумі амортизації всіх груп основних виробничих фондів.

, грн.(2.13)

, грн.(2.13)

Вихідні дані та

результати розрахунків необхідно навести у вигляді наступної таблиці:

Таблиця 2.2 -

Розрахунок середньорічної вартості основних виробничих фондів і амортизаційних

відрахувань.

|

№ групи ОВФ

|

Середньорічна вартість ОВФ, тис. грн.

|

Строк корисного використання (експлуатації)

об’єкта, років

|

Норма амортизаційних відрахувань, %

|

Амортизація, тис. грн.

|

|

Група 3

|

35600

|

15

|

7

|

2492

|

|

Група 4

|

24850

|

5

|

20

|

4970

|

|

Група 5

|

17460

|

5

|

20

|

3492

|

|

Група 6

|

4650

|

4

|

25

|

1162,5

|

|

∑ФСР

|

82560

|

-

|

-

|

-

|

|

Річна сума амортизації

|

-

|

-

|

-

|

12116,5

|

.1.3 Розрахунок

чисельності та оплати праці персоналу

Персонал

підприємства - це сукупність робітників різних професійних кваліфікаційних

груп, зайнятих на підприємстві, які складають його обліковий склад.

В цьому розділі

необхідно розрахувати такі групи промислово-виробничого персоналу згідно

Класифікатору Професій (ДК 003:2010): кваліфіковані робітники з інструментом;

робітники з обслуговування, експлуатації та контролювання за роботою

технологічного устаткування, складання устаткування та машин; найпростіші

професії, технічні службовці, фахівці, керівники.

Встановлюємо режим

роботи підприємства відповідно додатку А.

Для виконання

розрахунку чисельності персоналу необхідно використати дані балансу робочого

часу одного середньооблікового робітника і занести їх до таблиці 2.3. Вихідні

дані для складання балансу наведено в додатку Д.

Таблиця 2.3 -

Баланс робочого часу робітника

|

Показник

|

Баланс робочого часу

|

|

дні

|

години

|

|

1.Календарний фонд часу,

|

365

|

2920

|

|

- вихідні

|

104

|

832

|

|

- святкові

|

10

|

80

|

|

2.Номінальний фонд часу

|

251

|

2008

|

|

Невиходи, разом

|

32

|

256

|

|

- неявки за хворобою

|

8

|

64

|

|

- відпустки

|

24

|

192

|

|

- виконання державних обов’язків

|

2

|

16

|

|

3.Ефективний фонд часу

|

219

|

1752

|

Ефективний фонд

часу необхідно визначити як різницю номінального часу і невиходів на роботу за

всіма причинами.

На підставі даних

балансу робочого часу визначають коефіцієнт облікового складу, тобто переходу

від штатної чисельності до облікової. Він передбачає необхідний резерв на

підміну робітників під час їх відсутності на робочому місці з поважних причин.

(2.14)

(2.14)

Чисельність персоналу цеху

визначається виходячи з особливостей обслуговування техніки, організації праці

і виробництва, обраної структури керування.

Приймаємо наявну чисельність

основних робітників (кваліфіковані робітники з інструментом) у зміну, з

розрахунку по 2 робітника на одну одиницю основного технологічного устаткування

Nр.

Визначаємо кількість

робітників по утриманню та обслуговуванню обладнання (робітники з

обслуговування, експлуатації та контролювання за роботою технологічного

устаткування), як 10% від кількості основних робітників виробництва.

Чисельність персоналу

вимірюється виключно в цілих числах та у разі її розрахунку завжди округлюється

в більшу сторону.

Персонал найпростіших

професій працює в 1 зміну на добу, його кількість відповідає кількості

виробничих дільниць.

Кількість дільниць

виробництва розраховується виходячи із технології виробництва продукції з

урахуванням вимог з техніки безпеки. Кожну дільницю очолює майстер, який працює

позмінно з відповідною групою основних робітників. Орієнтовно на одного майстра

припадає від 10 до 20 робітників в залежності від складності технологічних

операцій. Виходячи з цього, приймаємо кількість виробничих дільниць рівних 5

шт.

Наявна чисельність робітників

у добу ЧДЕН визначається виходячи з наявної чисельності у зміну ЧЗМ

і числа робочих змін протягом доби:

(2.15)

(2.15)

де NЗМ -

чисельність змін протягом доби;

Облікова чисельність ЧОБЛ

розраховується за формулою:

(2.16)

(2.16)

де КО -

коефіцієнт облікового складу.

Результати розрахунків

заносяться до таблиці 2.4.

Склад керівних посад

підприємства поділяється на лінійних та функціональних керівників.

До першої категорії

відносяться:

- начальник

цеху, режим роботи в 1 зміну на добу;

заступник

з питань основного виробництва, режим роботи в 1 зміну на добу;

заступник

з питань підготовки виробництва, режим роботи в 1 зміну на добу;

начальники

зміни по 1 на одну зміну з урахуванням режиму роботи підприємства;

змінні

майстри, їх кількість відповідає кількості дільниць виробництва з урахуванням

режиму роботи підприємства;

механік

цеху, режим роботи в 1 зміну на добу;

Таблиця 2.4 -

Розрахунок чисельності робочих цеху.

|

№ п/п

|

Назва груп і професій робітників

|

Наявна кількість робітників у зміну, чол..

|

Режим роботи (змін на добу)

|

Наявна кількість робітників у добу, чол.

|

Коефіцієнт облікового складу

|

Облікова чисельність, чол.

|

|

1.

|

Основні робітники

|

48

|

3

|

144

|

1,146

|

165

|

|

2.

|

5

|

3

|

15

|

1,146

|

18

|

|

3.

|

Найпростіші професії

|

5

|

1

|

5

|

1,146

|

6

|

|

Разом робітників:

|

58

|

|

2164

|

|

189

|

До складу

функціональних керівників підприємства належать керівники функціональних

підрозділів, таких як технологічне, планово-диспетчерське бюро, бюро контролю

якості та бюро нормування. Приймаємо склад функціональних керівників у

кількості 4 осіб із режимом роботи в одну зміну.

Розрахунок

чисельності фахівців підприємства поєднує кількість працюючих наведених

функціональних підрозділів (планово-диспетчерське бюро, бюро нормування, бюро контролю

якості та технологічне бюро). Орієнтовні дані з кількості фахівців стосовно

перших трьох підрозділів, наведені у додатку Д. Наявна кількість працівників

технологічного бюро, у зміну, відповідає кількості дільниць виробництва. Режим

роботи даної категорії персоналу - в 1 зміну на добу.

У разі відсутності

лабораторій в цеху всі досліди з якості продукції проводяться в центральних

службах. До складу технічних службовців підприємства відносимо посади секретаря

та табельника. Приймаємо кількість технічних службовців у розмірі 2-х осіб, які

мають режим роботи в 1 зміну по 8 годин. Отримані данні заносімо до таблиці

2.5.

Таблиця 2.5 - Штатний розклад

керівників, фахівців (спеціалістів) і службовців.

|

№ п/п

|

Категорія персоналу і найменування професій

(посад)

|

Необхідна чисельність у зміну, чол.

|

Режим роботи (змін на добу)

|

Загальна чисельність, чол.

|

|

1.

|

Керівники лінійні: начальник та заступники

цеху начальник зміни змінні майстри механік цеху Керівники функціональні

|

3 1 5 1 4

|

1 3 3 1 1

|

3 3 15 1 4

|

|

2.

|

Фахівці

|

13

|

1

|

13

|

|

3.

|

Технічні службовці

|

2

|

1

|

2

|

|

Всього:

|

29

|

-

|

41

|

Чисельність

промислово-виробничого персоналу ( ) складається з чисельності

робітників (

) складається з чисельності

робітників ( ),

керівників, фахівців і технічних службовців (

),

керівників, фахівців і технічних службовців ( ):

):

(2.17)

(2.17)

Розрахунок річного

фонду заробітної плати (грн/рік) здійснюється за категоріями працівників,

виходячи із середньомісячної заробітної плати.

Фонд заробітної

плати для окремої професійно-кваліфікаційної групи працівників визначають за

формулою:

(2.18)

(2.18)

деЗПСРМІС -

середньомісячна заробітна плата конкретної професійно-кваліфікаційної групи

працівників, грн/місяць;

ЧОБ - облікова

чисельність працівників даної професійно-кваліфікаційної групи, чол.;

Т - тривалість періоду, за

який працівникам даної професійно-кваліфікаційної групи нараховується заробітна

плата, місяці.

Результати розрахунків

занести до таблиць 2.6 та 2.7.

Таблиця 2.6 - Розрахунок

річного фонду заробітної плати робітників

|

Групи персоналу і професії

|

Середньомісячна заробітна плата, грн/міс.

|

Облікова чисельність, чол.

|

Місяців за рік

|

Річний фонд заробітної плати, грн/рік

|

|

Основні робітники

|

3000

|

165

|

12

|

5940000

|

|

Робітники по утриманню та обслуговуванню

обладнання

|

2500

|

18

|

12

|

540000

|

|

Найпростіші професії

|

1800

|

6

|

12

|

129600

|

|

Всього:

|

|

189

|

|

6609600

|

Таблиця 2.7 -

Розрахунок річного фонду заробітної плати керівників, фахівців та технічних

службовців

|

Групи персоналу і професії

|

Середньомісячна заробітна плата, грн/міс.

|

Загальна чисельність, чол.

|

Місяців за рік

|

Річний фонд заробітна плати, грн/рік

|

|

Керівники лінійні:

|

|

|

начальник та заступники цеху начальник зміни

змінні майстри механік цеху Керівники функціональні

|

4500

|

3

|

12

|

162000

|

|

3500

|

3

|

12

|

126000

|

|

3200

|

15

|

12

|

576000

|

|

3500

|

1

|

12

|

42000

|

|

4000

|

4

|

12

|

192000

|

|

Фахівці:

|

2600

|

13

|

12

|

405600

|

|

Технічні службовці:

|

2000

|

2

|

12

|

48000

|

|

Всього:

|

|

41

|

|

1551600

|

Фонд оплати праці на

підприємстві складається з фонду заробітної плати робітників ( ),

керівників, фахівців і технічних службовців (

),

керівників, фахівців і технічних службовців ( ):

):

(2.19)

(2.19)

Після розрахунку фонду оплати

праці підприємства визначають середню заробітну плату за місяць по формулі:

(2.20)

(2.20)

2.2 Витрати виробництва

.2.1 Розрахунок собівартості

виробництва продукції

Розрахунки виробничої

собівартості обсягу товарної продукції та одиниці продукції здійснюються на

підставі наведеної інформації в таблиці 2.9 та шляхом сумування всіх витрат,

які виникають в ході її виготовлення.

Статті 1-7 мають бути

розраховані за вихідними даними таблиці 2.9.

Стаття 8 „Заробітна платня

основних виробничих робітників” відповідає даним попереднього розрахунку фондів

оплати праці основних робітників (Таблиця 2.6).

Стаття 9 „Відрахування від

заробітної плати” розраховується як 37,66% від статті 8 „Заробітна платня

основних виробничих робітників”.

Стаття 10 „Витрати на

утримання і експлуатацію обладнання”:

а) на амортизацію робочих

машин і основного технологічного устаткування, засобів КВП, автоматики та

обчислюваної техніки 4,5,6 група ОВФ;

б) на поточний ремонт

приймаємо у розмірі 5% від вартості зазначених вище (у пункті „а” статті 10);

в) на утримання устаткування;

приймаємо у розмірі заробітної плати з відрахуваннями (37,66%) групи робочих по

утриманню та обслуговуванню обладнання.

Стаття 11 „ Загальновиробничі

витрати ” складаються з таких витрат:

а) на утримання цехового

персоналу і охорону праці приймаємо у розмірі річного фонду заробітної плати з

відрахуваннями (37,66%) керівників, фахівців, службовців та молодшого

обслуговуючого персоналу, а також витрат на охорону праці як 15% до фонду

заробітної платні всього цехового персоналу;

б) на амортизацію будинків,

споруджень (сума амортизаційних відрахувань від вартості зазначених груп

основних фондів, 3 група ОВФ);

Таблиця 2.9 - Калькуляція

собівартості продукції.

Річний випуск продукції -

220000 тон/рік

|

№ п/п

|

Найменування статей затрат

|

Од. вим.

|

Ціна за одиницю ресурсів, грн

|

Витрати

|

|

|

|

|

на одиницю продукції

|

на річний випуск

|

|

|

|

|

в натуральному вираженні

|

сума, грн.

|

в натуральному вираженні

|

сума, грн.

|

|

1

|

Сировина та основні матеріали

|

т

|

570

|

0,856

|

487,92

|

188320

|

107342400

|

|

2

|

Допоміжні матеріали

|

т

|

260

|

0,144

|

37,44

|

31680

|

8236800

|

|

3

|

Напівфабрикати

|

т

|

150

|

0,165

|

24,75

|

36300

|

5445000

|

|

4

|

Електроенергія

|

кВт∙год

|

0,9

|

56

|

50,4

|

12320000

|

11088000

|

|

5

|

Паливо

|

т

|

630

|

0,043

|

27,1

|

9460

|

5959800

|

|

6

|

Вода

|

тис. м3

|

0,65

|

15

|

9,75

|

3300000

|

2145000

|

|

7

|

Пара

|

Гкал

|

53,6

|

0,252

|

13,51

|

55440

|

2971584

|

|

8

|

Заробітна плата основних робітників

|

|

|

|

24,27

|

|

5940000

|

|

9

|

Відрахування від заробітної плати основних

виробничих робітників

|

|

|

|

10,16

|

|

2237004

|

|

10

|

Витрати на утримання та експлуатацію

обладнання:

|

|

|

|

42,07

|

|

10442361

|

|

- амортизація (4, 5, та 6 груп ОВФ)

|

|

|

|

43,74

|

|

9624500

|

|

- поточний ремонт

|

|

|

|

2,18

|

|

481225

|

|

- утримання устаткування

|

|

|

|

1,53

|

|

336636

|

|

11

|

Загальновиробничі витрати

|

|

|

|

30,65

|

|

5678772,56

|

|

- на утримання персоналу та охорону праці

|

|

|

|

14,21

|

|

3127372,56

|

|

- амортизація (3 група ОВФ)

|

|

|

|

11,32

|

|

2492000

|

|

-інші загальновиробничі витрати

|

|

|

|

0,27

|

|

59400

|

|

Виробнича собівартість

|

|

|

|

834,58

|

|

183607855

|

|

Адміністративні витрати

|

|

|

|

28,21

|

|

6206400

|

|

Витрати на збут

|

|

|

|

5,4

|

|

1188000

|

|

Інші операційні витрати

|

|

|

|

6,75

|

|

1485000

|

|

Повна собівартість

|

|

|

|

871,63

|

|

192487255

|

Калькуляційна

одиниця - 1 тонна

в) інші

загальнозаводські витрати прийняти як 1% від фонду оплати праці основних

робітників.

Сума статей 1-11

складає виробничу собівартість.

Крім вищезазначених

необхідно визначити такі витрати:

адміністративні

витрати як 400% від фонду заробітної плати керівників, фахівців, службовців;

витрати на збут як

20% від фонду заробітної плати основних робітників;

інші операційні

витрати як 25% від фонду заробітної плати основних робітників.

Сума виробничої

собівартості, адміністративних витрат, витрат на збут і інших операційних

витрат складають умовно повну собівартість продукції.

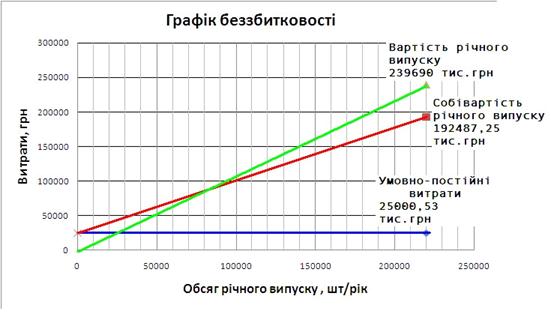

2.2.2 Розрахунок

точки беззбитковості

Після виконання

розрахунків собівартості необхідно визначити критичний обсяг виробництва

аналітично та графічно.

Визначення

критичного обсягу виробництва виконати за формулою:

,(2.21)

,(2.21)

де Упост

- умовно-постійні витрати у собівартості продукції, грн/рік;

Узм -

умовно-змінні витрати у собівартості одиниці продукції, грн/т;

ЦОД -

оптова ціна підприємства, грн/шт. Розраховується виходячи з собівартості

одиниці товарної продукції, з урахуванням середньогалузевої рентабельність

продукції. (Додаток Б)

Розподілення статей

калькуляції на умовно-змінні і умовно-постійні виконати згідно додатку Е.

Таким чином, критичний обсяг

виробництва становить:

Для побудування графіку

беззбитковості скласти таблицю 2.10.

Таблиця 2.10 - Дані для

побудови графіку беззбитковості

|

Найменування показників

|

Од. вим.

|

Значення

|

|

Умовно-постійні витрати у собівартості річного

випуску продукції

|

тис. грн.

|

25000,53

|

|

Собівартість річного випуску продукції

|

тис. грн.

|

192487,25

|

|

Вартість річного випуску продукції

|

тис. грн.

|

239690

|

Рисунок 2.1 -

Залежність збитків та прибутків від обсягів виробництва та ціни продукції

2.3 Ефективність

виробництва продукції та використання основних фондів

.3.1 Розрахунок

техніко-економічних показників ефективності роботи підприємства

В цьому розділі

курсової роботи необхідно розрахувати основні економічні показники використання

основних фондів підприємства, обігових коштів та продуктивність праці.

Для оцінки

ефективності використання основних виробничих фондів підприємства

використовують наступні показники:

фондовіддача:

(2.22)

(2.22)

деТП - вартість

річного випуску продукції, тис. грн.;

ФСР -

середньорічна вартість основних фондів, тис. грн.;

фондомісткість:

(2.23)

(2.23)

фондоозброєність:

(2.24)

(2.24)

деФСР -

середньорічна вартість основних фондів, тис. грн.;

- чисельність

промислово-виробничого персоналу, чол.;

- чисельність

промислово-виробничого персоналу, чол.;

Таблиця 2.11 - Показники

ефективності використання основних фондів підприємства

|

Показники

|

Од. вим.

|

Абс. знач.

|

|

Фондовіддача (Фв)

|

грн/грн

|

2,9

|

|

Фондоємність (Фє)

|

грн/грн

|

0,34

|

|

Фондоозброєність (Фозб)

|

грн/чол

|

358956,5

|

Поряд з основними

фондами для роботи підприємства має велике значення наявність оптимальної

величини обігових коштів.

Ефективність

використання обігових коштів вимірюється показниками їх обіговості. Під

обертанням обігових коштів мається на увазі тривалість послідовного проходження

окремих стадій виробництва і обіговості.

Виділяють такі

показники обертання обігових коштів:

коефіцієнт

оборотності:

(2.25)

(2.25)

деРП - обсяг

реалізованої продукції, тис. грн.;

Пр - річна програма

випуску продукції в натуральному вимірі, т/рік;

ЦОД -

ціна одиниці продукції;

НО - норматив

обігових коштів, тис. грн.;

тривалість одного обороту:

(2.26)

(2.26)

деt - кількість

днів за аналізований період. Приймаємо 360 днів (умовно за рік тільки для

обігових коштів).

- коефіцієнт

завантаження оборотних коштів:

(2.27)

(2.27)

Розрахувати зазначені

показники та занести їх до таблиці 2.12.

Таблиця 2.12 - Показники

ефективності використання обігових коштів підприємства

|

Показники

|

Од. вим.

|

Абс. знач.

|

|

Коефіцієнт оборотності

|

разів/рік

|

15,3

|

|

Тривалість одного обороту

|

днів

|

|

Коефіцієнт завантаження оборотних коштів

|

-

|

0,065

|

Ефективність

використання трудових ресурсів підприємства характеризує продуктивність праці,

яка визначається кількістю продукції, що виробляється за одиницю робочого часу,

або витратами праці на одиницю виробленої продукції.

Основним показником

продуктивності праці на рівні підприємства є показники виробітку, які

розраховуються за формулами:

продуктивність

праці в натуральному вимірі:

(2.28)

(2.28)

деПр - річна

програма випуску продукції в натуральному вимірі, т/рік;

- середньооблікова чисельність ПВП,

чол.

- середньооблікова чисельність ПВП,

чол.

продуктивність праці у

вартісному вимірі:

(2.29)

(2.29)

деЦОД -

ціна одиниці продукції, грн./т;

Результати розрахунків

занести до таблиці 2.13.

Таблиця 2.13 - Показники

продуктивності праці

|

Продуктивність праці

|

Од. вим.

|

Абсолютні значення

|

|

в натуральному вимірі

|

т/чол.

|

956,5

|

|

у вартісному вимірі

|

грн./чол.

|

1042130,4

|

3.3.2 Розрахунок

фінансових показників роботи підприємства

За результатами

розрахунків, виконаних в попередніх розділах, студент повинен розрахувати

балансовий прибуток, фактичну рентабельність продукції, рентабельність основних

виробничих фондів і рентабельність виробництва.

Прибуток

балансовий:

(2.30)

(2.30)

деЦ - ціна за

одиницю товарної продукції, грн.;

С - собівартість

одиниці товарної продукції, грн.;

Пр - річна програма

випуску продукції в натуральному вимірі, т/рік;

Рентабельність продукції:

,(2.31)

,(2.31)

Рентабельність основних виробничих

фондів

,(2.32)

,(2.32)

Рентабельність виробництва:

(2.33)

(2.33)

Результати розрахунків

занести до таблиці 2.14.

Таблиця 2.14 - Зведені

економічні показники

|

Показники

|

Од. вим.

|

Абсолютне значення

|

|

1. Випуск продукції

|

-

|

-

|

|

- у натуральному вимірі

|

тис. т

|

220

|

|

- у вартісному вимірі

|

тис. грн.

|

239690

|

|

2. Вартість ОВФ

|

тис. грн.

|

82560

|

|

3. Норматив обігових коштів

|

тис. грн.

|

15630

|

|

4. Чисельність ПВП

|

чол.

|

230

|

|

5. Продуктивність праці

|

т/чол.

|

956,5

|

|

6. Фондовіддача

|

грн/грн.

|

2,9

|

|

7. Фондоозброєність

|

грн/чол.

|

358956,5

|

|

8. Коефіцієнт оборотності

|

Разів/рік

|

15,3

|

|

9. Фонд заробітної плати

|

тис. грн.

|

8161,2

|

|

10. Середня заробітна плата (за місяць)

|

грн/чол.

|

2956,95

|

|

11. Собівартість одиниці продукції

|

грн.

|

871,63

|

|

12. Балансовий прибуток

|

тис. грн.

|

47931

|

|

13.Рентабельність

|

-

|

|

|

- основних фондів

|

%

|

58

|

|

- продукції

|

%

|

24,9

|

|

- виробництва

|

%

|

48,7

|

ВИСНОВКИ

На підставі вихідних даних

роботи підприємства було проведено розрахунок основних показників ефективності

підприємства.

Об’єкт даної курсової роботи

являється підприємство, яке виробляє товарну продукцію в натуральному вимірі в

обсязі 220 тис. тон,

що у вартісному вимірі складає 239690 тис. грн. Техніко-економічні

характеристики конкретного підприємства створюють інформаційну базу для

розробки економічних показників.

Засоби праці, які

функціонують у виробничому процесі тривалий час, не змінюючи при цьому своїх

форм і розмірів, а свою вартість переносять на вартість готової продукції

поступово, шляхом амортизаційних відрахувань називаються основними виробничими

фондами підприємства, які становлять 82560 тис. грн., при цьому, мінімальна

сума коштів, яка постійно необхідна підприємству для його виробничої діяльності

становить 15630 тис. грн.. Аналіз показав, що оборотні кошти підприємства на

протязі одного року здійснюють 15,3

оборотів.

На підприємстві

працює 230 чоловік, в 3 зміни по 8 годин кожна. Кількість виготовленої

продукції на поточний період, що припадає на одного працівника становить 956,5

т/чол.. Фондовіддача на підприємстві становить 2,9

грн./грн., вона показує кількість виручки яка приходиться на одиницю основних

фондів підприємства. На кожного працівника підприємства припадає 358956,5

грн./чол.

від вартості основних фондів. Фонд заробітної плати всього

промислово-виробничого персоналу становить 8161,2 тис.

грн., при цьому середня заробітна плата становить 2956,95

грн./місяць.

Собівартість

продукції, яку випускає дане підприємство, становить 871,63 грн./тону, оптова

ціна за одиницю продукції становить 1089,5 грн./тону.

На основі

розрахунків, було виявлено, що мінімальний обсяг продукції яку необхідно

виробляти підприємству для беззбиткової роботи, становить 61806,1тони/рік. Але

річний випуск продукції на підприємстві значно перевищую критичну кількість,

тому воно отримує чистий прибуток від реалізації виробленої продукції, який

становить 47931 тис. грн..

Ефективність від реалізації товарної продукції підприємства становить 24,9 %.

Розрахунки показали відносно високі показники рентабельності основних фондів 58

% та виробництва 48,7 %, які свідчать про ефективність використання основних

виробничих фондів та виробництва в цілому.

СПИСОК ВИКОРИСТАНИХ

ДЖЕРЕЛ

1. Конспект лекцій з дисципліни

«Економіка та організація хімічних виробництв» для студентів IV - V курсів не

економічних спеціальностей. Частина 1 / Укл.: М.А. Прялін, В.І. Гуцалова, В.П.

Колесніков. - Дніпропетровськ: ДВНЗ УДХТУ, 2012.-66 с.

. Методичні рекомендації до

виконання і захисту курсової роботи для студентів денної і заочно-дистанційної

форм навчання всіх технологічних спеціальностей за освітньо-кваліфікаційним

рівнем бакалавр / О.Б Яворська, Г.Є Доценко. О.В. Паніотова. - Дніпропетровськ:

УДХТУ, 2011. - с.

. Розвиток хімічної

промисловості України: [Електроний

ресурс].

К.,

1997-2014.

URL: http://ua-referat.com/

. Хімічна промисловість

України: [Електроний ресурс].

2000-2014.

URL: http://uk.wikipedia.org/wiki/

5. Економіка підприємства: Підручник / За

заг. ред. С.Ф.Покропивного. - Вид. 2-ге, перероб. та доп. - К.: КНЕУ, 2000. -

528 с.

. Державна регіональна політика України:

особливості та стратегічні пріоритети: Підручник / За заг. ред. Варналій З.С. -

Монографія. - К.: НІСД, 2007. - 768 c.

. Іванілов О. С. Економіка підприємства:

підруч. [для студ. вищ. навч. закл.] / О. С. Іванілов- К.: Центр учбової

літератури, 2009. - 728 с.

8. Економіка підприємства:

Навч.посіб./ А.В. Шегда, Т.М. Литвиненко та ін.: За ред. А.В. Шегди. - К.:

Знання-Прес, 2002.-335с.

. Бойчик І.М., Харів М.С.,

Хончім М.І., Піча Ю.В. Навч. Посібник. Економіка підприємства. - : «Каравела»,

2000. - 293с.

. Коробов М.Я. Фінансово -

економічний аналіз діяльності підприємств. - К.: Либідь, 2000.

. Поддєрьогін А.М. Фінанси

підприємств. - К.: КНЕУ, 2002.

ДОДАТКИ

Додаток А

Вихідні дані для

обчислення виробничої потужності підприємства

|

№ варіанту

|

Річна програма випуску продукції, Пр [тис.т]

|

Паспортна продуктивність установки за одиницю

часу у натуральних одиницях, РПАСП

|

Режим роботи цеху

|

Перерви в роботі головних агрегатів за рік,

[год]

|

|

|

|

Кількість змін за добу NЗМ

|

тривалість зміни, ТЗМ [год]

|

технологічно-неминучі зупинки, Ттз

|

планово-попереджувальні ремонти, Тппр

|

|

1

|

220

|

0,8

|

3

|

8

|

80

|

190

|

Додаток Б

Загальні економічні

показники роботи підприємства

|

№ варіанта

|

Річна програма випуску продукції, Пр [тис.т]

|

Середньорічна вартість обігових коштів, НО

[тис. грн.]

|

Середньогалузева рентабельність продукції, R

[%]

|

|

1

|

220

|

15920

|

23

|

Додаток В

Класифікація груп

основних фондів та інших необоротних активів і мінімально допустимих термінів

їх амортизації

|

Групи

|

Мінімально

допустимі терміни корисного використання, років

|

|

група

1 - земельні ділянки

|

-

|

|

група

2 - капітальні витрати на поліпшення земель, не пов’язані з будівництвом

|

15

|

|

група

3 - будівлі,

|

20

|

|

споруди,

|

15

|

|

передавальні

пристрої

|

10

|

|

група

4 - машини та обладнання

|

5

|

|

з

них:

|

|

|

електронно-обчислювальні

машини, інші машини для автоматичного оброблення інформації, пов’язані з ними

засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми

(крім програм, витрати на придбання яких визнаються роялті, та/або програм, які

визнаються нематеріальним активом), інші інформаційні системи, комутатори,

маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх

підключення до телекомунікаційних мереж, телефони (в тому числі стільникові),

мікрофони і рації, вартість яких перевищує 2500 гривень

|

2

|

|

група

5 - транспортні засоби

|

5

|

|

група

6 - інструменти, прилади, інвентар (меблі)

|

4

|

|

група

7 - тварини

|

6

|

|

група

8 - багаторічні насадження

|

10

|

|

група

9 - інші основні засоби

|

12

|

|

група

10 - бібліотечні фонди

|

-

|

|

група

11 - малоцінні необоротні матеріальні активи

|

-

|

|

група

12 - тимчасові (нетитульні) споруди

|

5

|

|

група

13 - природні ресурси

|

-

|

|

група

14 - інвентарна тара

|

6

|

|

група

15 - предмети прокату

|

5

|

|

група

16 - довгострокові біологічні активи

|

7

|

Додаток Г

Вихідні дані для обчислення

середньорічної вартості основних виробничих фондів

|

№ варіанта

|

Вартість основних виробничих фондів на початок

року (по групам)

|

Вартість введених (+) виведених (-) фондів (по

групам)

|

Термін введення (+) вибуття (-) основних

фондів (на початок визначеного місяця) по групам основних фондів

|

|

3 група:Ф1 тис. грн

|

4 група:ФІІ тис. грн

|

5 група: ФІІІ тис. грн

|

6 група:ФІV тис. грн

|

ΔФІ тис. грн

|

ΔФІІ тис. грн

|

ΔФІІІ тис. грн

|

ΔФІV тис. грн

|

ТІ

|

ТІІ

|

ТІІІ

|

ТІV

|

|

Термін корисного використання (експлуатації)

об’єкта

|

|

|

|

|

|

|

|

|

|

15 років

|

5 років

|

5 років

|

4 роки

|

|

|

|

|

|

|

|

|

|

1

|

35600

|

24850

|

16300

|

3950

|

-

|

-

|

+1160

|

+ 700

|

-

|

-

|

січень

|

січень

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Додаток Д

Вихідні дані для

розрахунку чисельності основних та допоміжних робітників, керівників, фахівців

та технічних службовців

|

№ варіанта

|

неявки за хворобою, дні

|

Відпустки, дні

|

виконання державних обов’язків, дні

|

Необхідна чисельність у зміну, чол.

|

|

|

|

|

Бюро контролю якості

|

Планово-диспетчерське бюро

|

Бюро нормування

|

|

1

|

8

|

24

|

2

|

2

|

4

|

2

|

Додаток Ж

Розподілення статей

калькуляції на змінні і умовно-постійні

|

Найменування статей витрат

|

За ступенем впливу обсягу виробництва на

рівень витрат

|

|

Сировина та матеріали

|

Змінні

|

|

Допоміжні матеріали

|

Змінні

|

|

Напівфабрикати

|

Змінні

|

|

Електроенергія

|

Змінні

|

|

Паливо

|

Змінні

|

|

Вода

|

Змінні

|

|

Пара

|

Змінні

|

|

Заробітна платня основних виробничих

робітників

|

Змінні

|

|

Відрахування від заробітної плати

|

Змінні

|

|

Витрати на утримання та експлуатацію

обладнання:

|

Умовно-постійні

|

|

Загальновиробничі витрати

|

Умовно-постійні

|

|

Адміністративні витрати

|

Умовно-постійні

|

|

Витрати на збут

|

Умовно-постійні

|

|

Інші операційні витрати

|

Умовно-постійні

|