Організація системи фінансового моніторингу в банківській системі

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ

ОРГАНІЗАЦІЇ ФІНАНСОВОГО МОНІТОРИНГУ В БАНКІВСЬКІЙ СИСТЕМІ

1.1

Сутність та роль фінансового моніторингу в забезпеченні ефективності

функціонування банківської системи

.2

Особливості нормативно-правового забезпечення організації фінансового

моніторингу в Україні та країнах Європейського Союзу

.3

Порівняльна характеристика організації фінансового моніторингу банківської

системи в Україні та країнах Європейського Союзу

РОЗДІЛ

2. АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВОГО МОНІТОРИНГУ В БАНКІВСЬКІЙ СИСТЕМІ:

ДОСВІД УКРАЇНИ ТА КРАЇН ЄВРОПЕЙСЬКОГО СОЮЗУ

.1

Сучасний стан банківської системи України як складової фінансового моніторингу

.2 Аналіз

стану та розвитку системи фінансового моніторингу в банківській сфері України

.3

Досвід країн Європейського Союзу в сфері моніторингу банківських рахунків

РОЗДІЛ

3. ОСНОВНІ НАПРЯМКИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ СИСТЕМИ ФІНАНСОВОГО МОНІТОРИНГУ

БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

3.1

Обґрунтування пропозицій щодо удосконалення системи фінансового моніторингу в

банківській сфері України

.2

Удосконалення методичного підходу до оцінювання ефективності фінансового

моніторингу

.3

Застосування міжнародних індексів та рейтингів при оцінюванні ефективності

організації фінансового моніторингу в країнах ЄС та Україні

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Глобалізація світової економіки,

динамічний характер фінансових відносин та стрімкий розвиток технологій

платіжних операцій окрім позитивних змін, несуть і значні ризики, зокрема

інтенсифікацію процесів відмивання доходів та фінансування тероризму. Ці

протиправні дії вийшли за національні межі і стали глобальною загрозою: за

оцінками МВФ, сукупний обсяг відмивання коштів складає 2-5% світового ВВП. З

метою подолання цієї глобальної проблеми FATF, поряд з іншими міжнародними

організаціями, розробляє рекомендації та стандарти фінансового нагляду у сфері

протидії легалізації доходів, отриманих злочинним шляхом, які отримали назву

фінансовий моніторинг. Слід зазначити, що в сучасних умовах саме фінансовий

моніторинг є дієвим засобом реалізації політики держави у сфері протидії

легалізації доходів, одержаних злочинним шляхом та фінансуванню тероризму.

Привабливість інститутів фінансового сектору, особливо банківських установ, для

здійснення відмивання коштів та фінансування тероризму обумовлює їх особливу

роль у протидії цим загрозливим явищам.

Враховуючі різні історичні умови

створення та розвитку систем фінансового моніторингу в країнах світу досить

актуальним є дослідження світового досвіду організації фінансового моніторингу

та адаптація кращих його методик для удосконалення методів та заходів у сфері

протидії відмивання «брудних грошей» у вітчизняній банківській практиці. Від

побудови ефективної системи фінансового моніторингу в банківській системі

Україні залежить результативність попередження, виявлення та усунення

правопорушень у сфері легалізації доходів.

Проблему формування системи

фінансового моніторингу та протидії легалізації доходів досліджували такі

науковці, як Барановський О. І., Буткевич С.

А.,

Дмитров С. О., Д'яконова І. І., Єгоричева С. Б., Коваленко В. В., Куришко О.

О., Хвалінський С. О., Шиян Д. В. та багато інших вчених. Проте, необхідно

звернути увагу на недостатність наукового дослідження вітчизняними економістами

стосовно організації та ефективності функціонування фінансового моніторингу в

банківській діяльності. Дієвість та ефективність такої діяльності також

залежить від вивчення та запровадження світового досвіду, і в першу чергу

досвіду європейських країн у протидії легалізації доходів.

Метою написання дипломної роботи є

узагальнення теоретичних аспектів та практичної реалізації організації системи

фінансового моніторингу в банківській системі, а також пошуку напрямків

удосконалення системи фінансового моніторингу в банківській системі України з

врахуванням досвіду країн європейського співтовариства.

Для досягнення поставленої мети

необхідно вирішити такі завдання:

дослідити сутність та роль

фінансового моніторингу в забезпеченні ефективності функціонування банківської

системи;

ознайомитися із особливостями

нормативно-правового забезпечення організації фінансового моніторингу в Україні

та країнах Європейського Союзу;

здійснити порівняльну характеристику

організації фінансового моніторингу банківської системи в Україні та країнах

Європейського Союзу;

проаналізувати сучасний стан

банківської системи України як складової фінансового моніторингу;

провести аналіз стану та розвитку

системи фінансового моніторингу в банківській сфері України;

вивчити досвід країн Європейського

Союзу в сфері моніторингу банківських рахунків;

розробити пропозиції щодо

удосконалення системи фінансового моніторингу в банківській сфері України;

удосконалити методичний підхід до

оцінювання ефективності фінансового моніторингу;

обґрунтувати доцільність

використання міжнародних індексів та рейтингів при оцінюванні ефективності

організації фінансового моніторингу в країнах ЄС та Україні.

Об’єктом дослідження є система

фінансового моніторингу в Україні.

Предметом дослідження є теоретичні,

методичні та практичні аспекти організації фінансового моніторингу в

банківській системі України та країе Європейського Союзу.

Методологічною основою для написання

дипломної роботи слугували базові положення економічної теорії, а також

загальнонаукові методи, що були використані для отримання необхідних

результатів, а саме: методи узагальнення, абстрагування та порівняння (при

вивченні сутності фінансового моніторингу, аналізі поглядів вітчизняних і

зарубіжних учених на цю проблематику та виокремленні авторського визначення

цього терміну), історичний і графічний методи (для аналізу системи фінансового

моніторингу в Україні та країнах ЄС), методи групування та систематизації (при

аналізі ролі та місця оцінки ризику відмивання брудних грошей у системі

фінансового моніторингу), методи аналізу і синтезу (для вивчення стану та

перспектив розвитку системи фінансового моніторингу банківської сфери), метод

порівняння (для визначення ефективності функціонування системи фінансового

моніторингу в Україні та в європейських країнах).

Інформаційною базою дослідження є

праці провідних сучасних вітчизняних і зарубіжних вчених з проблем банківської

діяльності, законодавчі та нормативні документи з питань організації

банківської діяльності та фінансового моніторингу, офіційні матеріали органів

законодавчої та виконавчої влади; стратегічні програмні документи щодо

забезпечення розвитку системи запобігання та протидії легалізації (відмиванню)

доходів, одержаних злочинним шляхом, або фінансуванню тероризму в Україні,

річні звіти Національного банку України (НБУ) та Державної служби фінансового

моніторингу України (ДСФМУ), довідкові та інформаційні видання професійних

організації, ресурси Інтернет.

Наукова новизна результатів

дослідження, отриманих особисто автором, полягає у наступному:

– набуло подальшого розвитку

визначення категорії «фінансового моніторингу банківської системи» як системи

безперервного спостереження, оцінки, аналізу і прогнозу стану взаємовідносин

між суб’єктами банківських операцій, пов’язаних з рухом грошових потоків у

сфері дії ризику легалізації доходів, одержаних злочинним шляхом;

– вперше запропоновано термін

«фінансовий моніторинг» розглядати з різних точок зору, а саме: за економічною

сутністю; за інституційною ознакою; за функціональним змістом; у фінансовому

аспекті, що дозволить в повній мірі віддзеркалює сутнісні особливості даної

категорії;

– узагальнено досвід

Європейських країн в системі нормативно-правового забезпечення та організації

фінансового моніторингу, що сприятиме їх гармонізації у вітчизняну практику;

– доопрацьовано систему організації

фінансового моніторингу банківської сфери в частині конкретизації суб’єктів та

об’єктів даного процесу, а також виділено предмет фінансового моніторингу в

банківській сфері;

– отримала подальший розвиток

система оцінювання ефективності фінансового моніторингу в Україні;

– досліджено новий ефект щодо

застосування міжнародних індексів та рейтингів при оцінюванні результативності

організації фінансового моніторингу в країнах ЄС та Україні.

Магістерська дипломна робота

викладена на 103 сторінках друкованого тексту, ілюструється 12 рисунками і 23

таблицями та складається зі вступу, 3 розділів, висновків, списку використаних

джерел із 82 найменування.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ

ОРГАНІЗАЦІЇ ФІНАНСОВОГО МОНІТОРИНГУ В БАНКІВСЬКІЙ СИСТЕМІ

1.1 Сутність

та роль фінансового моніторингу в забезпеченні ефективності функціонування

банківської системи

Розвиток системи запобігання та

протидії легалізації незаконних доходів і фінансування тероризму є важливою

складовою стратегічного курсу України на інтеграцію до Європейського Союзу та

посилення її ролі в побудові єдиної світової мережі запобігання та протидії

легалізації «брудних коштів». Питанню легалізації (відмиванню) доходів,

отриманих злочинним шляхом, приділяється значна увага як на національному, так

і на міжнародному рівнях, адже легалізація доходів, одержаних злочинним шляхом,

породжує певні види ризиків, які впливають на функціонування економіки в

цілому, і особливо, на банківську систему, як основного фінансового посередника

країни.

Міжнародне співтовариство з

метою мінімізації негативних наслідків відмивання брудних коштів та

фінансування тероризму щорічно розробляє й удосконалює стандарти та методичні

рекомендації щодо організації нагляду та контролю у сфері протидії легалізації

доходів, отриманих злочинним шляхом, яка отримала назву фінансовий моніторинг

[5].

Дослідженню питань здійснення

фінансового моніторингу приділяється значна увага вітчизняних та зарубіжних

вчених, таких як Буткевича С.А., Дмитрова С.О., Єгоричева С.Б., Клименка А.,

Коваленко В.В., Куришка О.О., Маркарян Г.О., Шиян Д.В. та багато інших

науковців.

Однак, відсутність єдиного

наукового підходу до розуміння поняття фінансового моніторингу в сучасній

літературі вказує як на динамічність самого процесу фінансового моніторингу,

так і на різноманітність форм та методів легалізації доходів. Для організації

ефективного фінансового моніторингу необхідною є систематизація наукових

підходів до розуміння поняття «фінансовий моніторинг».

Слід зазначити, що

дослідження поняття «моніторинг» (англ. monitoring - контроль, від лат. monitor

- той, хто попереджає, застерігає, радник, консультант) засвідчило що це

регулярне спостереження за станом природних, технічних і соціальних процесів з

метою їх оцінки, контролю та прогнозування. Здійснюється за допомогою

електронних та інших технічних засобів. Інформація отримана за допомогою

моніторингу є основою для прийняття рішень [7].

У сучасному розумінні

сполучення слів «фінансовий моніторинг» остаточно закріпилося у вітчизняному

науковому та офіційному колах і використовується в Україні для узагальненого

найменування комплексу дій, засобів і заходів, здійснюваних для запобігання

відмиванню грошей на об’єктах господарювання, на окремій території або в

міжнародних масштабах.

Існують різноманітні

науково-методичні підходи до визначення поняття «фінансовий моніторинг» в

контексті аналізу процесу легалізації доходів, отриманих злочинним шляхом,

систематизація яких наведена в таблиці 1.1.

Таблиця 1.1

Науково-методичні підходи до

визначення поняття «фінансовий моніторинг»

|

Автор, джерело

|

Визначення

|

|

Клименко А. [11]особлива форма фінансового

контролю, яка здійснюється уповноваженими державними органами у сфері

фінансового контролю та суб'єктами первинного фінансового моніторингу та

спрямована на виявлення операцій, пов'язаних з легалізацією доходів, здобутих

злочинним шляхом

|

|

|

Воронова Л. К. [6]особлива форма фінансового

контролю як окремий інститут фінансового права, що передбачає управління

фінансами, яке містить усі елементи механізму фінансового контролю у їх

зовнішньому вияві

|

|

|

Охрімовський Д. [22]спеціальна форма

державного фінансового контролю провідних показників фінансово-господарської

діяльності в динамічних умовах функціонування

|

|

|

Орлюк О. [17]специфічна

форма державного фінансового контролю, який проводять уповноважені державні

органи та установи, що обслуговують здійснення фінансових операцій,

відстежують та фіксують фінансові операції, які відповідають, згідно з

Законом України «Про запобігання та протидію легалізації (відмиванню)

доходів, одержаних злочинним шляхом», критеріям сумнівності, аналізують

одержану інформацію про сумнівні операції з метою виявлення схем та

механізмів легалізації доходів, одержаних злочинним шляхом, і фінансування

тероризму

|

|

|

Користін О. Є. [13]інститут

державного контролю у сфері запобігання та протидії легалізації (відмиванню)

доходів, одержаних злочинним шляхом

|

|

|

Коваленко В. В. [12]специфічна

форма фінансового контролю, яка являє собою систематичне здійснення

уповноваженими державними органами та особами, що обслуговують фінансові операції

чи надають фінансові послуги, заходів, спрямованих на запобігання та протидію

легалізації (відмиванню) доходів, одержаних злочинним шляхом, та фінансування

тероризму

|

|

|

Буткевич С. А. [4]сукупність заходів зі

збирання та аналізу інформації про операції з грошима та/або іншим майном, що

надходить від суб’єктів первинного фінансового моніторингу до суб’єктів

держаного фінансового моніторингу

|

|

|

Гаврилишин А. П. [7]сукупність заходів

суб'єктів фінансового моніторингу з метою виявлення, аналізу та перевірки

інформації про фінансові операції щодо віднесення їх до таких, що можуть бути

пов'язані з легалізацією (відмиванням) доходів незаконного походження з

наступним переданням їх правоохоронним органам

|

|

|

Берізко В. М. [32]сукупність

заходів суб'єктів фінансового моніторингу з метою виявлення, аналізу та

перевірки інформації про фінансові операції, на предмет віднесення їх до

таких, які можуть бути пов'язані з легалізацією (відмиванням) доходів

незаконного походження для передання їх правоохоронним органам

|

|

|

Довгань Ж. [33]система,

яка включає сукупність елементів, що взаємодіють і перебувають під дією

внутрішніх і зовнішніх факторів. яка охоплює спостереження за рівнем

стійкості банку, аналіз, оцінку і прогнозування стійкості на довгострокову

перспективу

|

|

|

Коротков Е. М. [34]елемент системи аналізу

фінансового стану суб’єкта, етап управлінського циклу, інструмент

стратегічного аналізу фінансової діяльності

|

|

|

Діденко С. В. [35]система функціонування

механізму організаційно-правових заходів суб’єктів державного та первинного

рівня фінансового моніторингу, спрямованих на захист банківського сектору від

впливу негативних проявів економічних відносин в основі запобігання

легалізації доходів, здобутих злочинним шляхом

|

|

|

Фітуні Л. Л. [36]комплекс

дій, коштів і заходів, здійснюваних на об'єктах господарювання, у межах

сектору економіки, адміністративно-територіальної одиниці, країни або в

міжнародних масштабах для запобігання легалізації (відмивання) злочинних

доходів, отриманих злочинним шляхом, що порушують чинне законодавство

|

|

|

Зубков В. А. [37]комплекс

заходів, прийнятих фінансовими установами й компетентними державними органами

з метою попередження, виявлення й припинення операцій, пов'язаних з

легалізацією (відмиванням) доходів, отриманих злочинним шляхом, або фінансуванням

тероризму

|

|

|

Бірюкова І. Г. [38]система

постійного спостереження за найважливішими поточними результатами фінансової

діяльності підприємства в умовах постійно змінної кон'юнктури фінансового

ринку

|

|

|

Прошунін М. [39]система

законодавчо закріплених інформаційних, контрольних і правоохоронних процедур,

здійснюваних органами й агентами, мета яких полягає у запобіганні

використання фінансової системи для легалізації злочинних доходів та

фінансування тероризму і мінімізації ризику причетності агентів фінансового

моніторингу до легалізації (відмивання) злочинних доходів та фінансування

тероризму

|

|

Дослідження існуючих

науково-методичних підходів щодо трактування сутності категорії «фінансовий

моніторинг» дозволило систематизувати їх у три групи за такими ознаками: як

складова форма фінансового контролю; як сукупність заходів з протидії та

запобігання легалізації доходів, які мають сумнівне походження; як інструмент

системи управління фінансами.

Слід зазначити, що переважна

більшість науковців (Клименко А., Воронова Л., Охрімовський Д., Орлюк О.,

Користін О., Ковалекно В.) розглядають фінансовий моніторинг з позиції окремої

складової державного фінансового контролю, а саме її форми чи методу, і

відображає безперервне та системне відстеження діяльності об’єктів фінансової

системи чи окремих фінансових операцій. Це дозволяє формувати оперативну

звітність за результатами контрольних заходів щодо протидії і запобігання

легалізації доходів, отриманих злочинним шляхом.

Деякі фахівці (Буткевич С.,

Гаврилишин А., Берізко В., Довгань Ж.) характеризують фінансовий моніторинг як

сукупність заходів суб’єктів фінансового моніторингу з метою виявлення, аналізу

та перевірки інформації про фінансові операції на предмет віднесення їх до

таких, що можуть бути пов’язані з легалізацією (відмиванням) доходів

незаконного походження, для передання її правоохоронним органам.

Третя група економістів (Коротков

Е., Діденко С., Фітуні Л., Зубков В., Бірюков Г., Прошунін М.) поняття

фінансового моніторингу досліджують через призму інструментів системи

управління фінансами, вказуючи при цьому на мету, об’єкти, суб’єкти чи

секторальні особливості здійснення відповідних заходів, щодо легалізації

(відмивання) доходів, отриманих злочинним шляхом, або фінансуванням тероризму.

Необхідно зауважити, що в

українському законодавстві поняття фінансового моніторингу визначено Законом

України «Про запобігання та протидію легалізації (відмиванню) доходів,

одержаних злочинним шляхом, фінансування тероризму та фінансуванню

розповсюдження зброї масового знищення» у такому значенні як: сукупність

заходів, які здійснюються суб’єктами державного фінансового моніторингу і

спрямовуються на виконання вимог законодавства у сфері запобігання та протидії

легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню

тероризму та фінансуванню розповсюдження зброї масового знищення, що включають

проведення державного фінансового моніторингу та первинного фінансового

моніторингу [24]. Однак, дане визначення, звужує зміст терміну «фінансовий

моніторинг» лише до деталізації його складових, а не розкриває весь комплекс

заходів, щодо легалізації (відмивання) доходів, одержаних злочинним шляхом, або

фінансування тероризму.

Отже, узагальнення існуючих

підходів до визначення фінансового моніторингу дозволило нам розглядати дану

категорію з різних точок зору (рис. 1.1).

Рис. 1.1 Авторське бачення категорії

фінансовий моніторинг

Сутність фінансового моніторингу

банківської системи у контексті запобігання легалізації злочинних доходів можна

сформулювати наступним чином: це система безперервного спостереження, оцінки,

аналізу і прогнозу стану взаємовідносин між суб’єктами банківських операцій,

пов’язаних з рухом грошових потоків у сфері дії ризику легалізації доходів,

одержаних злочинним шляхом.

Слід зазначити, що сучасна

банківська система, з точки зору універсальності, є найбільш привабливою для

відмивання грошей, оскільки має стійкі зв’язки з іноземними установами,

дозволяє швидко виконувати широкий спектр послуг та оперувати значними сумами

грошей. У таких умовах, суттєву загрозу для фінансово-економічної безпеки банку

становлять дії його клієнтів з активами (грошима), отриманими злочинним шляхом,

оскільки вони є джерелом репутаційного та юридичного ризиків. Довіра

суспільства до банків та відповідно їх стабільність можуть бути підірвані, якщо

у суспільній думці ці фінансові установи асоціюватимуться із злочинцями. Крім

того, банки самі можуть зазнати прямих збитків від шахрайства або через

необережність у виявленні небажаних клієнтів, або через падіння добропорядності

своїх співробітників, пов’язаних із злочинцями [12].

На сучасному етапі до

найбільш розповсюджених способів легалізації злочинних доходів у банківській

сфері можна віднести: переказ коштів через банківські рахунки в Україні за

фіктивними договорами; отримання в банках коштів з рахунків на фіктивних

підставах; переказ коштів на банківські рахунки за кордон на підставі фіктивних

угод; укладання договорів банківського вкладу; здійснення валютообмінних

операцій; укладання кредитних договорів [27].

Відмивання коштів та

фінансування тероризму можуть підривати цілісність й стабільність фінансових

інститутів та банківських систем, перешкоджати притоку іноземних інвестицій і

деформувати потоки міжнародного капіталу. Зазначені явища мають суттєві

негативні наслідки для фінансової стабільності країни та динаміки її

макроекономічних показників, у результаті чого знижується добробут населення,

відбираються ресурси від продуктивної економічної діяльності й навіть

спостерігається дестабілізуюча побічна дія на стан економік інших країн [9].

В свою чергу слід відмітити,

що запровадження фінансового моніторингу в банківській системі в Україні сприяє

підвищенню дієвості національної системи запобігання та протидії легалізації

(відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму,

фінансуванню розповсюдження зброї масового знищення.

Зокрема, для банківського сектору

практична реалізація основних засад фінансового моніторингу дозволить:

забезпечити належний рівень

банківської безпеки, як складової фінансової безпеки держави;

запобігти втратам в банківській

сфері від дій організованих груп і злочинних організацій;

усунути проведення через банківську

систему операцій з легалізації (відмивання) доходів, одержаних злочинним

шляхом, фінансування тероризму, що підвищить ефективність функціонування

банківської системи та розвиток економіки в цілому;

створити позитивний імідж

вітчизняної банківської системи;

забезпечити інвестиційну

привабливість банків.

Таким чином, дослідження теоретичних

засад становлення та розвитку фінансового моніторингу банківської сфери

дозволило систематизувати існуючі підходи та визначити його роль і значення для

забезпечення ефективного функціонування банківської системи.

1.2 Особливості нормативно-правового забезпечення

організації фінансового моніторингу в Україні та країнах Європейського Союзу

У комплексі заходів по запобіганню

легалізації (відмиванню) доходів, одержаних злочинним шляхом, система

фінансового моніторингу займає важливе місце. Необхідно відмітити, що для

України це досить нова та специфічна сфера фінансового контролю, і специфіка її

полягає, перш за все, в цілях та об’єктах контролю, яка також повинна

забезпечуватись і врегульовуватись нормами права. Відносини у сфері організації

та здійснення фінансового моніторингу регулюються сукупністю міжнародних та

національних нормативно-правових актів, а також локальних нормативних

документів в сфері протидії легалізації кримінальних доходів та фінансуванню

тероризму. Закони України і підзаконні акти у сфері протидії легалізації

коштів, отриманих незаконним шляхом, описують систему протидії відмиванню

коштів, визначають функції, права та повноваження суб’єктів фінансового

моніторингу та зацікавлених державних органів.

У науковій літературі питання

правового забезпечення протидії легалізації (відмивання) доходів злочинного

походження досліджували Алієв В.М., Білоус В.Т., Вікулін О.І., Голованов Н.М.,

Доля Л.М., Тесленко В.І., Кальман О.В., Користін О.Є., Мезенцева І.Є., Нікуліна

В.А., Попович В.М., Тосунян Г.А. та інші вчені.

Проте, необхідно звернути увагу на

недостатність наукового дослідження вітчизняними вченими за окремими напрямами

загальної проблематики. Досконалість та ефективність такої діяльності певним

чином залежить від вивчення світового досвіду та дослідження низки питань і

проблем на різних етапах становлення національної системи фінансового

моніторингу.

Правове регулювання відносин у сфері

організації фінансового моніторингу стосується визначення меж цих відносин,

повноважень державних органів, процесуального порядку здійснення фінансового

моніторингу. Ознайомлення із чинними законодавством України з питань

легалізації доходів, отриманих злочинним шляхом дало нам можливість виділити

три етапи становлення фінансового моніторингу в банківській системі (рис. 1.2).

Характеризуючи перший етап

становлення системи фінансового моніторингу, слід зазначити, що його реалізація

розпочалася з прийняття Закону «Про запобігання та протидію легалізації

(відмиванню) доходів, отриманих злочинним шляхом» 28 листопада 2002 року.

Передумовами введення зазначеного закону стали терористичні події в США, коли

проблема боротьби з легалізацією кримінальних доходів та фінансуванням

тероризму набула особливої актуальності. Підвищення вимог Міжнародної

організації з боротьби з відмиванням грошей (Financial Action Task Force,

FATF), Світового банку та Міжнародного валютного фонду стали цілком правомірним

наслідком консолідації зусиль світової спільноти в напрямку запобігання та

протидії цим суспільно-небезпечним явищам [40].

Рис. 1.2 Періодизація етапів

розвитку фінансового моніторингу в Україні (складено особисто автором)

У зв’язку з ратифікацією міжнародних

договорів у сфері боротьби з відмиванням грошей в Україні було встановлена

кримінальна відповідальність за відмивання доходів, одержаних злочинних шляхом,

а також включення до Законів України «Про фінансові послуги та державне

регулювання ринків фінансових послуг» та «По банки та банківську діяльність»

окремих розділів щодо запобігання використанню фінансової системи з метою

легалізації доходів; прийнято спільну постанову Кабінету Міністрів України та

Національного банку України «Про Сорок рекомендацій Групи з розробки фінансових

заходів боротьби з відмиванням грошей (FATF)».

Національний банк України з метою

забезпечення реалізації основних положень законодавства у сфері легалізації

доходів прийняв ряд постанов Правління НБУ «Про схвалення Методичних

рекомендацій з питань розроблення банками України програм з метою протидії

легалізації (відмиванню) грошей, отриманих злочинним шляхом», «Про затвердження

Положення про здійснення банками фінансового моніторингу».

Також у період 2001-2002 рр.

розпочалося становлення національного підрозділу фінансової розвідки -

Державного департаменту фінансового моніторингу при Міністерстві фінансів

України.

У 2003 році було удосконалено та

прийнято в новій редакції Закон України «Про запобігання та протидію

легалізації (відмиванню) доходів, отриманих злочинним шляхом, або фінансуванню

тероризму» та визначено засади створення національної системи протидії

відмиванню коштів.

Враховуючи рекомендації FATF щодо

імплементації загального законодавства з питань міжнародного співробітництва у

сфері запобігання фінансування тероризму в 2005 р. було прийнято Закон України

«Про внесення змін до деяких законів України щодо удосконалення правового

регулювання міжнародного співробітництва у сфері запобігання фінансування

тероризму», відповідно до якого було змінено структуру підрозділу фінансової

розвідки та запроваджено нові інструменти моніторингу, визначено нових

суб’єктів первинного фінансового моніторингу.

Другий етап розвитку цієї сфери

(2010-2011 рр.) характеризувався введенням ряду змін у законодавство щодо

протидії легалізації коштів, отриманих злочинним шляхом або фінансування

тероризму, в тому числі і до існуючого Закону України «Про запобігання та

протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або

фінансуванню тероризму». Також відбулася реорганізація Державного комітету

фінансового моніторингу України у Державну службу фінансового моніторингу

України; удосконалено структуру підрозділу фінансової розвідки, введено нові

інструменти для проведення розслідувань та збільшено аналіз операцій на рівні

фінансових посередників. З метою забезпечення відповідності вітчизняного

законодавства міжнародним стандартам було прийнято Закони України «Про внесення

змін до деяких законодавчих актів України щодо інсайдерської інформації» та

«Про внесення змін до деяких законодавчих актів щодо арешту активів, що

пов'язані з фінансуванням тероризму» що стосуються фінансових операцій,

зупинених відповідно до рішення, прийнятого на підставі резолюцій Ради Безпеки

ООН, та визначення порядку доступу до таких активів.

Адаптація законодавства України до

міжнародних стандартів була реалізована через прийняття Постанови Національного

банку України «Про внесення змін до Положення про здійснення банками

фінансового моніторингу» якою, передбачено відповідні вимоги щодо внутрішніх

процедур і документів банків з питань фінансового моніторингу, у тому числі до

електронних анкет за спеціально розробленими формами.

Розробка та прийняття у 2011 році

«Стратегії розвитку системи запобігання та протидії легалізації (відмиванню)

доходів, одержаних злочинним шляхом, або фінансуванню тероризму на період до

2015 року» обумовило запровадження Держфінмоніторингом України нової типологій

легалізації (відмивання) доходів, одержаних злочин шляхом.

У 2014 році Україна

зіткнулась з політичною, фінансово-економічною та банківською кризою, що спричинило

значні зміни в законодавстві у сфері фінансового моніторингу. Тому, на третьому

етапі розвитку фінансового моніторингу у 2015 року у новій редакції набрав

чинності базовий нормативний акт - Закон України «Про запобігання та протидію

легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню

тероризму та фінансуванню розповсюдження зброї масового знищення» [24]. Закон

спрямований на забезпечення реалізації положень нових міжнародних стандартів у

сфері протидії відмиванню коштів та боротьби з фінансуванням тероризму.

Відповідно до даного нормативного акту було удосконалено національне

законодавство у сфері фінансового моніторингу, зокрема: запроваджується

національна оцінка ризиків системи фінансового моніторингу та вдосконалення

ризик-орієнтованого підходу; виділяються заходи по боротьбі з фінансуванням

розповсюдження зброї масового знищення; змінено підхід щодо визначення основних

правопорушень (включення податкових злочинів в предикатні); вдосконалені

законодавчі аспекти, які впливають на якість розслідування злочинів щодо

легалізації (відмиванню) доходів, одержаних злочинним шляхом; внесено зміни до

Кримінального процесуальний кодекс України (щодо підслідності злочинів з

легалізації); введено фінансовий моніторинг національних публічних діячів та

посадових осіб міжнародних організацій; встановлено поріг для міжнародних

грошових переказів; зняті порогові суми для здійснення фінансового моніторингу

ріелторами та нотаріусами; особи, які здійснюють операції з готівковими коштами

на суму понад 150 тис грн., виключені з числа суб'єктів первинного фінансового

моніторингу за рахунок введення обов'язкового моніторингу таких операцій

банківськими установами; поліпшена процедура зупинення фінансових операцій.

Здійснюючи порівняльний

аналіз особливостей нормативно-правової бази та відповідальності за порушення

законодавства у сфері фінансового моніторингу країн Європейського Союзу слід

відміти на певні спільні та відмінні риси організації фінансового моніторингу

(табл. 1.2).

Таблиця 1.2

Характеристика нормативно-правової

бази організації фінансового моніторингу країн Європейського Союзу

|

Країна

|

Основний нормативний документ

|

Підрозділ, що здійснює фінансовий моніторинг

|

Відповідальність за порушення законодавства

|

|

Італія

|

Закон «Про діяльність фінансово-кредитних

установ країни» № 55, 1990 р.

|

Орган Банку Італії - підрозділ фінансової

розвідки (Ufficio Italiano dei Cambi)

|

Карна відповідальність (позбавлення волі на

строк від 7 до 12 років; штрафні санкції до осіб, зайнятих легалізацією

доходів)

|

|

Кіпр

|

Закон «Про запобіганні та припиненні

діяльності з відмивання грошових коштів» № 188(I), 2007 р.

|

Підрозділ по боротьбі з відмивання грошей

(Unit for Combating Money Laundering)

|

н/д

|

|

Люксембург

|

Закон «Про протидію відмиванню грошей і

фінансуванню тероризму», 2004 р.

|

Підрозділ фінансової розвідки Люксембурга

(Cellule de Renseignement Financier)

|

н/д

|

|

Великобританія

|

Законодавство про карну відповідальність за

легалізацію доходів, отриманих в результаті злочинних дій; законодавство про

протидію відмиванню грошей

|

Підрозділ фінансової розвідки Служба

внутрішніх доходів (NCIS / ECU)

|

Карна відповідальність. (позбавлення волі до

14 років і штраф; за розголошування інформації - до 5 років; за недонесення

про операції, що стали відомими за “відмивання” грошей - до 5 років)

|

|

Франція

|

Закон «Про участь фінансових інститутів у

боротьбі з відмиванням грошей від незаконного обігу наркотиків» № 90-614,

1990 р.; Валютно-фінансовий кодекс

|

Спеціалізований підрозділ фінансової розвідки

(TRACFIN)

|

Карна відповідальність. (позбавлення волі до 8

років; штрафні санкції)

|

|

Німеччина

|

Закон «Про боротьбу з мафією» № 646; Закон

«Про діяльність фінансово- кредитних інститутів країни» № 55

|

Підрозділ фінансової розвідки у складі поліції

- Zentralstelle

für Verdachtsanzeigen

|

Карна відповідальність (позбавлення волі на

термін більше року)

|

|

Австрія

|

Законодавство про валютні операції;

Законодавство про банківську справу

|

Спеціальний підрозділ, створений в складі

Групи боротьби з організованою злочинністю (EDOK)

|

Карна відповідальність (ув’язнення на термін

більше 3 років)

|

|

Польща

|

Закон «Про протидію відмиванню грошей та

фінансуванню тероризму», 2000 р

|

Генеральний інспектор фінансової інформації

(Generalny Inspektor Informacji Finansowej - GIIF)

|

Карна відповідальність (позбавленням волі від

6 місяців до 10 років, передбачається конфіскація майна)

|

|

Іспанія

|

Закон «Про певні заходи проти відмивання

незаконних доходів» (On determined preventive measures against money

laundering) № 19, 1993 р.

|

Комісія з протидії відмиванню грошових коштів

|

Карна відповідальність (позбавлення волі від 6

місяців до 6 років; при порушеннях обов’язків щодо виявлення незвичних

операцій може бути накладено штраф на суму до 5 % від його установчого

капіталу та позбавлення ліцензії на здійснення діяльності)

|

|

Латвія

|

Закон «Про запобігання легалізації доходів,

отриманих незаконним шляхом, і фінансуванню терористичної діяльності» 2008 р.

|

Служба з протидії легалізації коштів,

отриманих злочинним шляхом (контрольна служба)

|

Карна відповідальність (Кримінальний Кодекс

Латвії (гл. XIX "Злочинні діяння в народному господарстві", ст. 195

"Легалізація коштів, здобутих злочинним шляхом")

|

Слід зазначити, що в більшості країн

світу, що здійснюють протидію легалізації доходів, отриманих злочинним шляхом,

та фінансування тероризму, основою національних систем всіх країн є

антилегалізаційне законодавство, що зобов’язує фінансових посередників виявляти

в потоці, що проходять через них фінансові операції, які здійснюються з метою

відмивання грошей; створено та функціонує спеціальний орган, який оцінює правомірність

проведення фінансової операції з точки зору фінансового моніторингу. Також, у

більшості аналізованих країн органи фінансової розвідки підпорядковуються

міністерству фінансів.

Основними прийнятими та діючими в

Латвії нормативними актами у сфері запобігання легалізації доходів, отриманих

незаконним шляхом, і фінансуванню терористичної діяльності є:

Закон Латвійської Республіки «Про

запобігання легалізації коштів, отриманих злочинним шляхом, і фінансування

тероризму» від 13 серпня 2008 р., який регулює і визначає порядок здійснення та

дотримання різних спеціальних заходів процедур з метою запобігання легалізації

коштів, одержаних злочинним шляхом, та фінансування тероризму, а також визначає

коло суб’єктів закону, їх обов'язки, права та відповідальність. У законі

враховані вимоги Директив Європейського Союзу (2005/60 / EC і 2006/70 / EC) та

адаптовані до нормативних актів Латвії та доповнені нормами національного

регулювання;

Правила № 1071 Кабінету Міністрів

Латвійської Республіки від 22.12.2008 «Про список ознак незвичайних угод і

порядку повідомлення про незвичайних і підозрілих угодах». Правила прийняті

відповідно до закону «Про запобігання легалізації коштів, отриманих злочинним

шляхом, і фінансування тероризму» і визначають список ознак незвичайних угод і

порядок повідомлення компетентних державних органів про незвичайних і підозрілі

угоди;

Правила №125 Комісії ринку фінансів

і капіталу Латвійської Республіки від 27.08.2008 «Нормативні правила

поглибленого вивчення клієнтів». Правила прийняті відповідно до закону «Про

запобігання легалізації коштів, отриманих злочинним шляхом, і фінансування

тероризму» і визначають випадки, коли фінансові установи повинні проводити

поглиблене вивчення клієнтів, порядок і мінімальний обсяг поглибленого

вивчення, категорії ризику легалізації коштів, отриманих злочинним шляхом, і

фінансування тероризму та відповідні їм ознаки ризику, особливі заходи

поглибленого вивчення клієнтів і порядок посиленого нагляду за угодами

клієнтів.

У Латвії банки зобов'язані

подавати дані про грошових операціях, що мають ознаки схем з відмивання грошей

або легалізації злочинних доходів, якщо в угоді використано готівку в сумі

15000 євро. Також, банки зобов'язані подавати звіти про те, які рахунки

юридичних осіб - резидентів або представництв іноземних компаній - були

відкриті або закриті. Таким чином можна накопичувати

статистику по юридичних особах, виявляючи шляхи можливого переміщення грошей

[41].

За допомогою інформації про

проведення реальних операцій з відмивання грошей виділяються ознаки,

за якими угоду можна віднести до розряду підозрілих (сумнівних) (табл. 1.3)

[41].

Таблиця 1.3

Ознаки сумнівних банківських

операцій в Латвії

|

Ознаки

|

Характеристика ознаки

|

|

Кількісні

|

Порогова величина обсягу здійснюваної

операції, після

перевищення

якої кредитна

організація

зобов'язана повідомити про угоду

у відповідний

наглядовий

орган

|

|

Якісні

|

Прагнення при відкритті та веденні операцій по

рахунках обмежитися своєю присутністю тільки при відкритті рахунку та

уникнути подальших контактів з операціоністами шляхом призначення довірених

осіб

|

|

Багаторазове перерахування

коштів на

рахунок

протягом дня

різними

особами

|

|

Висування вимоги відкрити

кілька

рахунків

з різними

початковими

номерами

|

|

Купівля цінних паперів з їх

переведенням в інший банк

|

|

Проходження по рахунках грошових

коштів,

обсяг яких значно перевищує

реальні

можливості

клієнта

в

бізнесі

|

|

Проведення операції в

особливо великих розмірах в інтересах третіх

осіб, зокрема

обмін

великих сум

грошей

|

|

Внесення великих сум готівкою

|

|

Надання відомостей

про себе,

достовірність

яких

неможливо

перевірити,

або

надання

завідомо

неправдивих

відомостей

|

Отже найбільш повно описуються

якісні ознаки сумнівних банківських операцій, однак вони є складними з точки

зору збору інформації та її аналізу в місцях проведення фінансової операції.

Кількісний спосіб, будучи простим і більш поширеним, дає обмежену інформацію

про реальну фінансової операції.

Особливе місце в цій системі

займають операції з готівкою, так як вони, будучи якісними ознаками, прості з

точки зору збору інформації.

Окрім того, у Латвії діють

спеціальні Правила на предмет фіксації підозрілих операцій, які обов'язково

повинні виконуватися всіма учасниками конкретної дії. Так, угода вважається

підозрілою, якщо вона відповідає щонайменше одному з таких ознак:

по відношенню до всіх угод клієнта,

що знаходяться в підозрі у скоєнні терористичного акту або сприяння у його

виконанні, включених до списку, який кредитні та фінансові установи отримують з

служби контролю;

відносно кредитних установ: угода, в

якій використано готівку в сумі 15000 євро і більше (крім зарплати, соціальних

допомог та кредитів, міжбанківських розрахунків); клієнт, що використовуючи

кредитні картки або інші розрахункові карти, за місяць зняв готівкою 15000 євро

і більше.

Отже, досвід європейських країн з

розвиненими фінансовими розвідками свідчить про те, що ефективність їх роботи

визначається наявністю відповідної правової бази та ефективністю системи збору,

обробки, передачі і надання фінансової інформації, ідентифікації ініціаторів фінансових

операцій. Шляхи передачі інформації в різних країнах суттєво впливають на

ефективність фінансового моніторингу загалом.

Проаналізувавши чинне законодавство

України та європейських країн, зроблено висновок, що на сьогоднішній день

Україна в цілому відповідає міжнародним вимогам щодо протидії легалізації

злочинних доходів, тому потрібно не просто вдосконалювати нормативно-правову

базу протидії відмиванню коштів, а запроваджувати дієву систему заходів щодо

підвищення ефективності взаємодії Державної служби фінансового моніторингу

України з суб’єктами первинного моніторингу, насамперед банківськими установами

і правоохоронними органами.

1.3

Порівняльна характеристика організації фінансового моніторингу банківської

системи в Україні та країнах Європейського Союзу

На сучасному етапі економічного

розвитку України, який характеризується значною фінансовою та політичною

дестабілізацією, що обумовлює зростання обсягів тінізації економіки та фактів

фінансування тероризму, актуальним завданням є побудова цілісної та ефективної

системи фінансового моніторингу банківської системи, оскільки саме через

банківську систему здійснюється левова частка операцій по відмиванню «брудних»

грошей. Це зумовлює потребу дієвої системи фінансового моніторингу банківської

діяльності, спрямованої на обґрунтування та встановлення тісних взаємозв’язків

між усіма її складовими з урахуванням провідного зарубіжного досвіду.

Організація та проведення

фінансового моніторингу повинна здійснюватися суб’єктами відповідного виду

моніторингу з врахування мети та завдань його проведення, принципів та функцій,

які покладено в основу виявлення фінансових операцій з легалізації тіньових

доходів та фінансування тероризму.

Суб’єктами фінансового

моніторингу є всі суб’єктів, які володіють ініціативою та засобами для

проведення фінансових операції і мають можливість контролювати правомірність їх

проведення на рівні фінансових установ, контрольно-наглядових органів,

законодавчих органів та міжнародних профільних організацій в сфері протидії

легалізації доходів, отриманих злочинним шляхом [24].

Відповідно до чинного

законодавства та з врахуванням специфіки моніторингу фінансових операцій

виділяють дві категорії суб’єктів: суб’єкти первинного фінансового моніторингу

та суб’єкти державного фінансового моніторингу.

При проведенні первинного

фінансового моніторингу банківської системи суб’єктами вступають банки,

відокремлені підрозділи банків, філії іноземних банків.

Основними завдання суб’єктів

первинного фінансового моніторингу банківської системи є: здійснення

ідентифікації та вивчення клієнтів у випадках, установлених законом; виявлення

забезпечення у своїй діяльності управління ризиками щодо легалізації доходів,

одержаних злочинним шляхом, або фінансування тероризму та розробленні критеріїв

ризиків; забезпечення своєчасної реєстрації фінансових операцій, що підлягають

фінансовому моніторингу; повідомлення спеціально уповноваженого органу про

фінансові операції, що підлягають фінансовому моніторингу або сумнівні

фінансові операції; наданні на запит спеціально уповноваженого органу

додаткової інформації стосовно фінансових операцій, які стали об’єктом

фінансового моніторингу; вживання заходів щодо запобігання розголошенню

інформації, що подається спеціально уповноваженому органу, та іншої інформації

з питань фінансового моніторингу; зберіганні всієї документації протягом

встановленого терміну (не менше п’яти років після завершення операції);

забезпечення розроблення та постійного поновлення правил, програм проведення

фінансового моніторингу з урахуванням вимог законодавства; щорічне проведенні

внутрішніх перевірок своєї діяльності на предмет дотримання законодавства у

сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних

злочинним шляхом, або фінансуванню тероризму; забезпечення підвищення кваліфікації

працівників, що забезпечують проведення фінансового моніторингу та виявлення

сумнівних операцій [24].

Суб’єкти первинного

фінансового моніторингу, відповідно до чинного законодавства, здійснюють

обов’язковий та внутрішній фінансовий моніторинг.

Під обов’язковим фінансовим

моніторингом розуміють сукупність заходів, з виявлення фінансових операцій, що

підлягають обов’язковому фінансовому моніторингу, ідентифікації учасників таких

операцій та вивчення їх діяльності, ведення обліку цих операцій та відомостей

про їх учасників, обов’язкового звітування про них спеціально уповноваженому

органу, а також подання додаткової інформації про фінансові операції та їх

учасників, що стали об’єктом фінансового моніторингу з боку спеціально

уповноваженого органу.

Внутрішній фінансовий

моніторинг - це сукупність заходів, які здійснюються суб’єктами первинного

фінансового моніторингу, з виявлення фінансових операцій, що підлягають

внутрішньому фінансовому моніторингу відповідно до чинного законодавства, із

застосуванням підходу, що ґрунтується на проведенні оцінки ризиків легалізації

(відмивання) доходів, одержаних злочинним шляхом, або фінансування тероризму;

ведення обліку таких операцій та відомостей про їх учасників; подання

інформації спеціально уповноваженому органу про операції, що мають високий

ступінь ризику легалізації (відмивання) доходів, одержаних злочинним шляхом,

або фінансування тероризму, а також додаткової інформації про фінансові

операції та їх учасників, що стали об’єктом фінансового моніторингу збоку спеціально

уповноваженого органу [9].

У системі фінансового

моніторингу банківської сфери суб’єктами державного моніторингу є Національний

банк України та спеціально уповноважений орган - Державна служба фінансового

моніторингу України (ДСФМУ).

У Національному банку України

вищезазначені функції покладаються на Департамент фінансового моніторингу,

основними напрямками діяльності якого є: забезпечення регулювання та нагляду у

сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних

злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї

масового знищення за діяльністю банків, філій іноземних банків, небанківських

фінансових установ-резидентів, які є платіжними організаціями та/або

членами/учасниками платіжних систем ( небанківські установи), у частині надання

ними фінансової послуги щодо переказу коштів на підставі відповідних ліцензій,

зокрема Національного банку (крім операторів поштового зв’язку в частині

здійснення ними переказу коштів); організація і здійснення валютного контролю

за банками, філіями іноземних банків, іншими фінансовими установами,

національним оператором поштового зв’язку, які отримали ліцензію Національного

банку на здійснення валютних операцій; методологічне та методичне забезпечення

виконання банками, філіями іноземних банків, небанківськими фінансовими

установами завдань та обов’язків суб’єкта первинного фінансового моніторингу

[19].

Окремою ланкою державного

фінансового моніторингу є спеціально уповноважений орган - Державна служба

фінансового моніторингу України, який, поряд з особливими, лише йому

притаманними завданнями й функціями у системі органів державної влади, виконує

державне регулювання й нагляд у сфері запобігання та протидії відмиванню

злочинних доходів та фінансуванню тероризму щодо тих суб’єктів первинного

фінансового моніторингу, для яких законодавчо не визначено органи державної

влади, що здійснюють регулювання та нагляд за їх діяльністю [20].

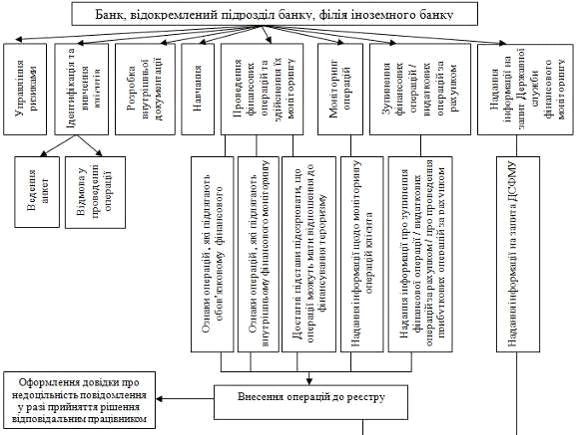

Процес організації державного

фінансового моніторингу банківської системи України можна представити

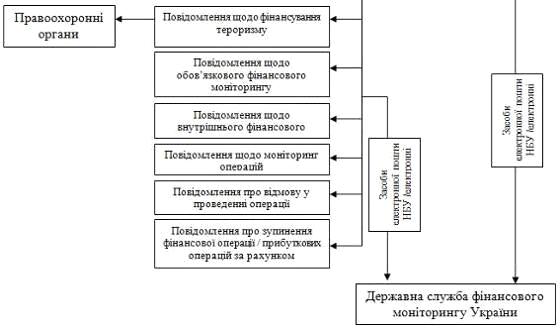

схематично (рис. 1.3).

Рис. 1.3 Організація державного

фінансового моніторингу банківської

системи України

Процес первинного фінансового

моніторингу, як правило, складається з чотирьох рівнів (рис. 1.4):

на першому рівні моніторинг

здійснюють усі співробітники фронт-офісу банку, які обслуговують клієнтів,

здійснюють банківські операції клієнтів;

на другому - співробітники

підрозділу з фінансового моніторингу філій, відділень, які здійснюють контроль

за всіма операціями клієнтів даного підрозділу;

на третьому - підрозділ з

фінансового моніторингу головного офісу банку, який здійснює фінансовий

моніторинг усіх операцій банку. У деяких банках співробітники внутрішнього

аудиту можуть проводити перевірки всіх підрозділів з дотримання законодавчих

вимог з попередження легалізації доходів, що отримуються злочинним шляхом;

- на четвертому - голова правління

банку, який відповідальний за призначення керівника підрозділу з фінансового

моніторингу, дотримання всіх законодавчих норм і процедур у банку щодо

запобігання легалізації доходів, отриманих злочинним шляхом.

Рис. 1.4 Процес організації

фінансового моніторингу в банку

Усі фінансові операції клієнтів,

згідно із законодавством, реєструються в електронному реєстрі, який, у свою

чергу, НБУ направляє за допомогою пошти в Держфінмоніторинг України, де

проводиться обробка і збереження відповідної інформації. Відповідно до чинного

законодавства об’єктом фінансового моніторингу є дії з активами, пов’язані з

відповідними учасниками фінансових операцій, які їх проводять, за умови

наявності ризиків використання цих активів з метою легалізації (відмивання)

доходів, одержаних злочинним шляхом, або фінансування тероризму чи фінансування

розповсюдження зброї масового знищення, а також будь-яка інформація про такі

дії чи події, активи та їх учасників [19].

Дослідження

науково-методичної літератури з питань організації фінансового моніторингу

дозволило систематизувати та виділити такі основні об’єкти фінансового

моніторингу банківської системи як: фінансові операції на суму, що дорівнює чи

перевищує 150000 гривень, або суму, еквівалентну за офіційним курсом гривні до

іноземних валют і банківських металів зазначеній сумі, фінансові операції, які

за своїм змістом можуть бути віднесені до сумнівних чи кримінальних, а також з

врахуванням ризиків що супроводжують зазначені фінансові операції [40].

Метою проведення фінансового

моніторингу банківської системи є забезпечення додержання чинного законодавства

у сфері протидії легалізації доходів, отриманих злочинних шляхом та

фінансування тероризму та недопущення проведення сумнівних операцій щодо руху

грошей через вітчизняну банківську систему.

Внутрішню основу проведення

моніторингу складають основні принципи його реалізації. Здійснення ефективного

фінансового моніторингу банківської діяльності забезпечується за умови

дотримання таких принципів:

- наукового обґрунтування

методик, які застосовуються в процесі фінансового моніторингу банківських

установ, що вимагає постійного вдосконалення методичної бази моніторингу;

- обмеженої

цілеспрямованості

формулювання загальної мети, що полягає в регулярному спостереженні і

визначенні моменту переходу в граничний стан до порушень;

- безперервності

спостереження - передбачає регулярність й постійність спостережень у сфері

запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинними

шляхом на всіх етапах реалізації відповідних фінансових операцій, що виключає

його випадковий характер;

- оперативності

- вимагає швидкого проведення аналітичного дослідження, своєчасного

інформування, формування чітких висновків, що виступають основою для

своєчасного реагування та зупинення сумнівних фінансових операцій та

мінімізації обсягів тіньових процесів;

- зіставності

показників фінансового моніторингу в часі.

Слід зазначити, що сутність

фінансового моніторингу проявляється через

притаманні

йому функції, серед яких слід виділити:

- організаційно-управлінську

(або упорядковуючу), що полягає у визначенні на підставі законодавства системи

та порядку фінансового моніторингу, його структури, виконавців, їх завдань,

функціональних обов’язків, форм і засобів фінансового нагляду;

- контролюючу,

що реалізується через ідентифікацію та вивчення особи клієнта, який здійснює

фінансову операцію, перевірку видів його діяльності, зіставлення з останніми

предметів фінансової операції, стосовно якої здійснюється фінансовий

моніторинг;

- аналітичну,

яка охоплює: аналіз змісту фінансової операції, її звичайності або

незвичайності, заплутаності умов здійснення, економічної невиправданості

фінансових операцій або суперечливості звичайній практиці клієнта, оцінку

ризику здійснення клієнтом банку легалізації (відмивання) доходів, одержаних

злочинним шляхом;

- інформаційну,

яка полягає у виявленні та наданні Державній службі фінансового моніторингу

України інформації про ознаки наявної або ймовірної сумнівності фінансової

операції, а також для її перевірки відповідними засобами;

- запобіжну, що містить: безпосереднє

запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, через

здійснення моніторингових дій стосовно окремої фінансової операції;

опосередковане запобігання злочинності через запобігання відмиванню «брудних»

коштів, отриманих у процесі злочинної діяльності [10].

Проведене дослідження засвідчило, що

організація фінансового моніторингу банківської системи України знаходиться на

стадії розбудови і має ряд недоліків, які пов’язані з низькою інформаційною

прозорістю фінансових посередників; нерозвиненістю організованого фондового

ринку; існуванням можливості уникнення оподаткування через операції в офшорних

зонах.

З метою удосконалення вітчизняної

практики проведемо порівняльний аналіз досвіду провідних країн Європейського

Союзу в сфері протидії легалізації доходів, отриманих злочинним шляхом, в

контексті можливості його використання в Україні.

Фінансовий моніторинг в

Німеччині здійснює підрозділ фінансової розвідки (Zentralstelle für

Verdachtsanzeigen), який входить до складу поліції. До його основних

завдань входять: збір та аналіз звітів про підозрілі фінансові операції;

передача результатів проведеного аналізу до правоохоронних органів;

статистичний аналіз звітів про підозрілі фінансові операції та публікація

річних звітів про проведену діяльність; інформування суб’єктів первинного

фінансового моніторингу про типології та методи відмивання злочинних доходів;

взаємодія з підрозділами фінансової розвідки зарубіжних країн.

Фінансово-кредитні установи в Німеччині зобов’язані здійснювати ідентифікацію

клієнта і у випадку перевищення суми фінансової операції 15000 євро (або у

випадку встановлення довгострокових відносин), і у випадку, якщо фінансова

операція викликає мотивовану підозру щодо відмивання кримінальних доходів. Слід

відмітити, що Центральний банк в Німеччині (Бундесбанк) не має повноважень

регулювання та нагляду у сфері протидії легалізації доходів, отриманих

злочинним шляхом та фінансуванню тероризму, оскільки сам відноситься до

фінансових установ, які здійснюють комерційні фінансові операції. Таким чином,

Бундесбанк, як і інші фінансово-кредитні установи Німеччини зобов’язаний

звітувати про підозрілі фінансові операції. Нагляд за діяльністю фінансових

установ у Німеччині здійснює Федеральне відомство нагляду за діяльністю

фінансових установ (ВаFin) [12, 42, 44].

У Франції спеціалізованим

підрозділом фінансової розвідки є TRACFIN, який підпорядковується Міністерству

економіки та фінансів та Міністерству бюджету і має засекречену діяльність.

TRACFIN як підрозділу фінансової розвідки, парламентом доручено три основних

завдання: прийом і захист інформації про незаконні фінансові мережі та

операції, які могли б бути спрямовані на фінансування тероризму і відмивання

незаконно отриманих коштів; аналіз і обробка фінансової інформації, отриманої від

суб’єктів первинного фінансового моніторингу; передача інформації до судової

влади, митних та податкових органів. Особливістю системи фінансового

моніторингу у Франції є те, що вона не має законодавчо закріплених вимог щодо

надання інформації про фінансові операцій в залежності від їх суми, а

критеріями дослідження операцій на сумнівність є вмотивована підозра щодо

фінансових операцій, які мають ознаки легалізації доходів, зокрема щодо коштів,

які можуть мати відношення до незаконної торгівлі наркотиками, організованої

злочинності, фінансування тероризму, нанесення шкоди інтересам Європейського

Союзу шляхом вчинення шахрайських дій, корупції. Особливої уваги від суб’єктів

первинного фінансового моніторингу потребують фінансові операції, які

перевищують суму в 150000 євро, та характеризуються складністю проведення або

відсутністю економічного сенсу [14, 42].

Центральним елементом системи

державного фінансового моніторингу в Польщі є Генеральний інспектор фінансової

інформації (Generalny Inspektor Informacji Finansowej - GIIF), підпорядкований

Міністерству фінансів. Мета GIIF - отримання, збирання, обробка та аналіз

інформації для запобігання легалізації активів незаконного або невизначеного

походження, та запобігання фінансуванню тероризму. Згідно польського законодавства

обов’язковому фінансовому моніторингу підлягають фінансові операції на суму, що

становить 15000 євро і більше [12, 44, 45].

Уповноваженим органом Іспанії

в системі державного фінансового моніторингу є Комісія з протидії відмиванню

грошових коштів. Суб’єкти фінансового моніторингу зобов’язані надавати

інформацію підрозділу фінансової розвідки про операції у випадку, якщо вони

пов’язані з передачею готівкових коштів, чеків або інших документів на

пред’явника, а також про операції з резидентами офшорних юрисдикцій на суму, що

перевищує 30000 євро [12, 14].

Діяльність по протидії

легалізації (відмиванню) злочинних доходів в Австрії здійснює спеціальний

підрозділ, створений в складі Групи боротьби з організованою злочинністю

(EDOK). Цей спеціальний підрозділ розглядає повідомлення щодо підозрілих

операцій, що направляються кредитно-фінансовими інститутами. Також в Австрії

законодавчо регламентована вимога кредитним організаціям і фінансовим

інститутам при встановленні стосунків з клієнтом, відкритті і закритті

рахунків, отриманні кредитів тощо з'ясовувати правовий статус і докладні дані

про іноземного клієнта [12, 45].

В Італії фінансовий

моніторинг покладено на Ufficio Italiano Combi UIC (SAR), що підпорядковується

Національному банку Італії. Інформація про фінансову операцію або низку

взаємопов’язаних фінансових операцій на суму, що перевищує 12500 євро, повинна

бути надана суб’єктом фінансового моніторингу в Об’єднаний інформаційний центр.

Згідно з італійським законодавством обов’язковою є ідентифікація юридичних і

фізичних осіб при отриманні чи сплаті готівкових коштів (або їх еквівалента),

цінних паперів на пред’явника, сума яких перевищує 12500 тис. євро. Така

операція може буде здійснена тільки після ідентифікації клієнта. Крім клієнтів,

обов’язковій ідентифікації підлягають вигодоотримувачі, від імені або за

рахунок яких діє клієнт суб’єкта фінансового моніторингу. У разі ненадання

інформації про підозрілу операцію встановлено штрафні санкції до 50% суми

операції, про яку не було повідомлено [12, 14, 42].

У Великобританії питаннями

фінансового моніторингу опікується підрозділ фінансової розвідки Служба

внутрішніх доходів NCIS / ECU, яка підпорядковується Міністерству фінансів

Великобританії та взаємодіє з Національною службою кримінальної розвідки,

Митно-акцизною службою, Бюро по боротьбі з шахрайством, Службою національних

розслідувань. NCIS / ECU Великобританії займається питаннями протидії

легалізації доходів, фінансування тероризму, злочинів в сфері грального

бізнесу, шахрайств. Проте англійське законодавство забороняє передачу

інформації про податкові правопорушення іншим державам [43, 44, 45].

Правові основи фінансового

моніторингу на Мальті були закладені у відповідному законі про протидію та

запобігання легалізації доходів, отриманих злочинним шляхом, та фінансування

тероризму ще в 1994 р., проте лише з 2002 року в даній державі було створено

спеціалізований орган фінансового моніторингу FIAU. Особливістю діяльності FIAU

є незначна кількість фінансових установ, які проводять первинний фінансовий

моніторинг.

В Словенії фінансовий моніторинг

здійснює Office for Money Laundering Prevention. Гранична сума фінансового

моніторингу при проведенні касових операцій складає 30 тис. євро.

Отже, зважаючи на проведені

дослідження закордонного досвіду організації фінансового моніторингу, варто

зазначити, що організація системи фінансового моніторингу в Україні відповідає

світовим стандартам та рекомендаціям міжнародних організацій у сфері боротьби з

легалізацією злочинних доходів. Однак, існує ряд переваг систем фінансового

моніторингу в окремих країнах, які варто було б застосувати в Україні. Зокрема,

зважаючи на досвід Італії є доцільним підпорядкувати фінансовий моніторинг

банківської діяльності центральному банку, запровадити автоматизовану

ризикоорієнтовану систему обробки інформації. За прикладом Франції забезпечити

ефективні механізми збереження отриманої інформації у таємниці. Такі механізми

можна розробити за рахунок посилення адміністративної відповідальності

уповноважених для роботи з секретною інформацією працівників як органів

державного фінансового моніторингу, так і суб’єктів первинного фінансового

моніторингу (штрафні санкції, заборона обіймати керівні посади тощо). Крім

того, за прикладом Великобританії заборонити передачу інформації про податкові

правопорушення іншим державам.

Таким чином, проведений порівняльний

аналіз закордонного досвіду організації системи фінансового моніторингу

дозволить перейняти найбільш дієві механізми протидії легалізації злочинних

доходів та фінансуванню тероризму та визначити основні напрями удосконалення

вітчизняної системи фінансового моніторингу.

РОЗДІЛ 2. АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ

ФІНАНСОВОГО МОНІТОРИНГУ В БАНКІВСЬКІЙ СИСТЕМІ: ДОСВІД УКРАЇНИ ТА КРАЇН

ЄВРОПЕЙСЬКОГО СОЮЗУ

2.1 Сучасний стан банківської системи України як

складової фінансового моніторингу

На сучасному етапі необхідною умовою

стабільного соціально-економічного зростання будь-якої країни є досконалість і

дієвість функціонування банківської сфери. Лише надійна і розвинена банківська

система може сприяти реструктуризації економіки та її стабілізації в умовах

фінансових та політичних шоків. Банківська система є рушійним механізмом

економічних перетворень, оскільки забезпечує переміщення фінансових ресурсів

між окремими країнами, регіонами, галузями економіки та суб’єктами фінансового

ринку.

В основу розбудови сучасної

банківської системи України були покладені загальновизнані у світовій практиці

принципи:

- дворівнева побудова: чітке функціональне

розмежування між банками першого і другого рівнів;

- функціонування банків другого рівня

на комерційних засадах та на договірних відносинах з клієнтурою;

- ліквідація монополії держави на

банківську справу, можливість створення банків різних форм власності;

- організація державного контролю і

нагляду за банківською діяльністю і покладення цього завдання на центральний

банк;

- незалежність центрального банку від

державних органів виконавчої влади;

- формування загальносистемної

інфраструктури забезпечення банківської діяльності.

Як засвідчив аналіз наукової

літератури, присвяченої становленню та розвитку вітчизняної банківської сфери,

можна виділити 8 основних етапів формування сучасної банківської системи (табл.

2.1).

Таблиця 2.1

Характеристика етапів розвитку

банківської системи України

|

Етап

|

Період

|

Основні події

|

|

І етап Перереєстрація та реорганізація

|

1991-1992

|

20.03.1991 р. - прийняття Закону України „Про

банки і банківську діяльність”. 02.10.1992 р. - початок перереєстрації

комерційних банків України, зареєстрованих Держбанком СРСР. Станом на

01.01.1992 р. зареєстровано 77 банків

|

|

ІІ етап Поява банків „другої хвилі”

|

1992-1993

|

Виникнення нових банків, у т.ч. дрібних

малопотужних банків. Станом на 01.01.1993 р. зареєстровано 134 банки

|

|

ІІІ етап Перші банкрутства

|

1994-1996

|

Підвищення контролю за діяльністю комерційних

банків з боку НБУ, наслідком чого стало банкрутство ряду банків: 11 - у 1994

р., 20 - у 1995 р., 45 - у 1996 р. У 1994 р. на фінансовому ринку України

почали працювати іноземні банки та їхні представництва

|

|

IV етап Зростання темпів розвитку банків та

впровадження гривні

|

1996-2000

|

Зростання кількості банків (до 214 банків у

2000 р.). Високі темпи капіталізації банків (за цей період сплачений

статутний фонд комерційних банків зріс більше ніж у 30 разів). Зменшення

кількості малих і середніх банків, частка яких на кінець 2000 р. становила 10

і 24 % відповідно. 1996 р. - впровадження національної грошової одиниці -

гривні

|

|

V етап Стабілізація банків

|

2000-2007

|

07.12.2000 р. - прийняття нового Закону

України «Про банки і банківську діяльність». Зростання чистих активів банків

у 5,75 рази протягом періоду, капіталу банків у 14,2 рази протягом періоду.

Вітчизняна банківська система у 2005-2006 рр. стала одним із найбільш

привабливих банківських ринків Східної Європи.

|

|

VI етап Розвиток перед кризою

|

2008-2009

|

Політичні зміни у країні, а також привабливі

економічні перспективи зумовили притік міжнародних інвестицій та поява в

Україні банків та фінансових груп світового рівня, зокрема: BNP Paribas,

Raiffeisen Int, SEB, Credit Agricole S.A., Societe Generale, Intesa Sanpaolo,

Commerzbank, UniCredit. Частка активів сектору, що належала іноземним банкам

зросла, із 16 % в 2002-му до 57 % в 2008-му році, а кількість банків зросла з

20 до 53 відповідно

|

|

VІI етап Криза

|

2008-2009

|

Перед банківською системою постала проблема

ліквідності: 80-90 % банків призупинили кредитування, було введено заборону

на дострокове зняття депозитів. Прибутковість банківської системи суттєво

погіршилась, хоча чистий процентний дохід у 2009 році зріс на 9,2 %, але

зростання обсягів відрахувань у резерви більше ніж у 3 рази з огляду на

погіршення якості кредитів та курсової переоцінки статей балансу

|

|

VIІІ етап Повільне відновлення та нова криза

|

2010-2014

|

Розвиток банківської системи уповільнився під

впливом нестабільності гривні. Обсяги кредитів за період з 2010-го до кінця

2013-го року зросли на 21 %, депозити - на 63 % відповідно. У першому

кварталі 2014 року через падіння курсу гривні, уповільнення бізнес-активності

та відтоку депозитів населення доларовий еквівалент кредитів банківської

системи знизився на 20 %, а депозитів - на 26 %

|

Протягом останніх років відбувається

активний процес інтеграції банківської системи України у світову фінансову

систему на основі адаптації до єдиних загальновизнаних вимог функціонування та

регулювання. Тому в нинішніх умовах стратегічним завданням Національного банку

України є розбудова стійкої, ефективної, конкурентоспроможної банківської

системи, яка б сприяла довгостроковому економічному зростанню країни, її

фінансовій безпеці та була здатна без загроз національним інтересам

інтегруватися у світовий фінансовий простір.

Охарактеризуємо детально сучасний

етап розвитку банківської системи України з метою аналізу стану та ефективності

її діяльності . Світова фінансово-економічна криза та роки посткризового

відновлення вітчизняної економіки поставили питання скорочення кількості банків

в Україні, їх укрупнення, оптимізацію діяльності, дефіцитності інших

кредитно-фінансових інститутів та нерозвиненості фінансового та фондового

ринків. У табл. 2.2 представлено динаміку кількості банків протягом періоду

2011-2014 рр.

Таблиця 2.2

Динаміка зміни кількості банків

України

|

Показник

|

01.12.2011

|

01.12.2012

|

01.12.2013

|

01.12.2014

|

Відхилення 2014/2011

|

|

Кількість банків, які мають банківську

ліцензію

|

176

|

176

|

180

|

163

|

-13

|

|

з них: з іноземним капіталом

|

53

|

53

|

49

|

51

|

-2

|

|

у т.ч. зі 100% іноземним капіталом

|

22

|

22

|

19

|

19

|

-3

|

|

Частка іноземного капіталу у статутному

капіталі банків, %

|

41,9

|

39,5

|

34,0

|

32,5

|

-9,4

|

Джерело:

складено на основі [19, 46]

Як свідчать наведені дані станом на

кінець 2014 р., в Україні банківську ліцензію мали 163 банки, серед яких 51 банк

з іноземним капіталом. Слід відмітити, що протягом звітного року НБУ було

відкликано ліцензію 17 банків, в тому числі у 2 банківських установ Криму, що

пов’язано з неможливістю здійснювати нагляд та регулювання їх діяльності. Що

стосується банків з іноземним капіталом, то протягом досліджуваного періоду їх

кількість зросла на 2 установи. Скорочення кількості банків зі 100 % іноземним

капіталом з 22 до 19 установ, обумовлено виходом з українського ринку

австрійської фінансової групи Erste Group у зв’язку із продажем 100 % акцій

українського дочірнього банку АТ «Ерсте Банк», згортання діяльності шведського

банку ПАТ «Сведбанк» та кіпрського банку ПАТ «АСТРА БАНК»).

У табл. 2.3 наведено основні

показники діяльності банків України за період 2011-2014 рр.

Таблиця 2.3

Основні показники діяльності банків

України, млн. грн.

|

Показник

|

01.12.2011

|

01.12.2012

|

01.12.2013

|

01.12.2014

|

Відхилення 2014/2011

|

|

Загальні активи банків

|

1211540

|

1267892

|

1408688

|

1520817

|

309277

|

|

Зобов’язання

|

155487

|

169320

|

192599

|

148023

|

-7464

|

|

Власний капітал

|

171865

|

175204

|

185239

|

180150

|

8285

|

Джерело:

складено на основі [19, 46]

Протягом досліджуваного періоду

загальні активи банків України збільшилися з 1211540 млн. грн. на кінець 2011

р. до 1520817 млн. грн. на кінець 2014 р., тобто на 25,5 %, що в абсолютному

вимірі становить 309277 млн. грн. Як свідчать наведені дані протягом

аналізованого періоду зменшення загального обсягу зобов’язань банків в цілому

на 7464 млн. грн. Зауважимо, що протягом 2011-2014 рр. відбулося зростання

власного капіталу банків на 8285 млн. грн. Проте порівнюючи вартість власного

капіталу банків з показником 2013 р., слід відмітити його зниження більше ніж

на 5 млн. грн, обумовлено отриманням від’ємного фінансового результату

діяльності банків за 2014 р. Питома вага власного капіталу в пасивах банків

становила в 2014 р. близько 14 %, що на 2 % менше порівняно з 2011 р.

Світові тенденції у фінансовій сфері

та вітчизняна економічна ситуація вплинули на результативність діяльності у

банківській системі (табл. 2.4).

Таблиця 2.4

Показники результатів діяльності

банків України

|

Показник

|

01.12.2011

|

01.12.2012

|

01.12.2013

|

01.12.2014

|

|

Достатність (адекватність) регулятивного

капіталу (Н2), %

|

18,90

|

18,06

|

18,26

|

15,60

|

-3,3

|

|

Доходи, млн. грн.

|

142778

|

150449

|

168888

|

210201

|

67423

|

|

Витрати, млн. грн.

|

150486

|

145550

|

167452

|

263167

|

112681

|

|

Результат діяльності, млн. грн.

|

-7708

|

4899

|

1436

|

-52966

|

-45258

|

|

Рентабельність активів, %

|

-0,76

|

0,45

|

0,12

|

-4,07

|

-3,31

|

|

Рентабельність капіталу, %

|

-5,27

|