Роль финансового сектора в устойчивом развитии экономики

Министерство

образования и науки Республики Казахстан

Казахский

национальный университет имени Аль-Фараби

Высшая

школа экономики и бизнеса

Кафедра

"Финансы"

"Допущен к защите"

Заведующая кафедрой

Арзаева М.Ж.

Дипломная

работа

Роль

финансового сектора в устойчивом развитии экономики

Выполнил:

студент 4 курса гр.Ф11Р2

Мируллоев С.Х.

Научный руководитель:

д.э.н., профессор Ли В.Д.

Нормоконтролер: Садыханова Д.А.

Алматы,

2015

График подготовки дипломной работы

финансовый сектор экономика казахстан

|

№

п/п

|

Наименование

разделов, перечень разрабатываемых вопросов.

|

Срок

предоставления научному руководителю

|

Примечание

|

|

1.

|

Подбор

литературы, ее изучение и обработка. Составление библиографии по основным

источникам.

|

19.01.2015

|

Выбор

источников информации

|

|

2.

|

Составление

плана дипломной работы и согласование его с руководителем.

|

20.01.2015

|

План

согласован

|

|

3.

|

Разработка

и представление на проверку первой главы.

|

04.02.2015

|

Первый

раздел одобрен

|

|

4.

|

Накопление,

систематизация и анализ практических материалов и т.д.

|

05.02.2015

|

Материалы

собраны и систематизирова-ны

|

|

5.

|

Согласование

с руководителем выводов и предложений.

|

15.02.2015

|

Выводы

согласованы

|

|

6.

|

Переработка

(доработка) дипломной работы в соответствии с замечаниями. Представление на

кафедру в окончательном виде

|

05.05.2015

|

Устранение

замечаний со стороны научного руководителя

|

|

7.

|

Ознакомление

с отзывом и рецензией.

|

20.05.2015

|

Получение

отзыва о дипломной работе

|

|

8.

|

Завершение

подготовки к защите с учетом отзыва и рецензии.

|

27.05.2015

|

Завершение

работы

|

Заведующий кафедрой Арзаева М.Ж., к.э.н., доцент

Руководитель работы Ли В.Д., д.э.н., профессор

Задание принял к исполнению студент Мируллоев

С.Х.

Задание на выполнение дипломной работы

Студенту 4 курса Мируллоеву Сармаду

Хучаазизовичу

Тема работы " Роль финансового сектора в

устойчивом развитии экономики "

Утверждено приказом №_________от

"____" _____________2014 г.

Срок сдачи законченной работы "27" мая

2015 г.

Исходные данные к работе: научная, справочная,

методическая литература, законодательные и нормативно-правовые акты РК.

Перечень подлежащих разработке в дипломной

работе вопросов или краткое содержание работы:) Сущность, участники и структура

финансового сектора,

б) Роль, место и значение финансового сектора в

экономике страны

в) Современное состояние и перспективы развития

финансового сектора в Республике Казахстан.

Реферат

Дипломная работа: 67 страниц, 10 рисунков, 3

таблицы, 5 приложений, 39 источников литературы.

Целью дипломной работы является определение

сущности и организационной структуры финансового сектора, определение состояния

и перспектив развития финансового сектора в Республике Казахстан, выявление

значения финансового сектора в обеспечении устойчивого развития экономики

Республики Казахстан.

Объектом исследования является состояние,

участники и структура финансового сектора.

Научная новизна дипломной работы заключается в

уточненном определении организационной структуры и сущности финансового сектора

и его роли в обеспечении динамичного развития экономики Республики Казахстан.

Теоретическую и методологическую базу дипломной

работы составили исследования зарубежных экономистов в области финансов, а

также научные работы казахстанских авторов в области исследования перспектив

развития финансового сектора в Республике Казахстан.

Информационную базу дипломной работы составили

нормативно-правовые материалы в области регулирования финансовой системы

Республики Казахстан, в том числе аналитические и статистические данные

Национального Банка РК.

Практическая значимость дипломной работы заключается

в возможности использования ее результатов и выводов для определения роли,

которую играет финансовый сектор в обеспечении процесса устойчивого развития

экономики.

В дипломной работе выявлена необходимость

совершенствования работы органов, осуществляющих функции регулирования и

надзора за финансовым сектором, совершенствование законодательной и нормативной

базы, необходимость принятия мер, с целью обеспечения дальнейшего оздоровления

финансового сектора РК и повышения уровня его эффективности и конкурентоспособности.

Содержание

Введение

.

Теоретические аспекты финансового сектора экономики

.1

Сущность финансового сектора и его значение в мобилизации и распределении

денежных ресурсов

.2

Участники и структура финансового сектора

.

Состояние и перспективы финансового сектора в Республике Казахстан

.1

Финансовый сектор Республики Казахстан в период мирового финансового кризиса

2007-2009 годов

.2

Современное состояние финансового сектора в Республике Казахстан

.3

Перспективы развития финансового сектора в Республике Казахстан

.

Значение финансового сектора для экономики страны

.1

Роль финансового сектора в экономике

.2

Проблемы в финансовом секторе и способы их решения в мировой практике

Заключение

Список

литературы

Приложения

Введение

Финансовый сектор играет крайне важную роль в

экономике.

Эффективное построение финансового сектора

является главным условием для успешного развития экономики любой страны.

Финансовый сектор не только удовлетворяет

потребности в финансовых услугах, но и стимулирует экономический рост путем

обеспечения притока капитала в разные отрасли экономики.

Финансовый сектор обеспечивает приток капитала в

предприятия промышленности, образования, научно-технической сферы,

обеспечивается финансирование реального сектора, а также формирование

государственного бюджета и бюджета домохозяйств.

Институты финансового сектора выполняют функцию

связующего звена между субъектами всех секторов и подсекторов экономики любого

государства. Финансовые институты аккумулирует свободные денежные средства,

источником которых являются сбережения населения, затем они используют данные

ресурсы для финансирования деятельности других субъектов экономики.

Институты финансового сектора совершают

распределение и перераспределения денежных средств под влиянием спроса и

предложения со стороны основных участников экономических отношений.

Образно можно сравнить финансовый сектор с

сердцем, которое прокачивает через себя кровь экономического организма -

деньги, направляя их в различные сферы экономики с целью их использования с

максимальной эффективностью.

На финансовых рынках происходит мобилизация

денежных средств, обмен финансовыми ресурсами и их предоставление различным

субъектам экономики в виде займов и кредитов.

Субъектами финансового рынка являются

государства, кредиторы, заемщики и финансовые посредники, которые занимаются

перераспределением денежных средств с максимальной эффективностью между всеми

участниками финансовых отношений.

Выполняя функцию посредника между продавцами и

покупателями финансовых услуг и инструментов, финансовый сектор формирует цены

на эти услуги и инструменты.

Финансовый сектор уменьшает трансакционные

издержки при осуществлении финансовых операций, снижает финансовые и

коммерческие риски, ускоряет процесс оборота капитала в экономике, тем самым

активизирует экономические процессы в государстве.

Финансовый сектор состоит из банковских и

небанковских финансовых учреждений и организаций.

Банковская система состоит из центрального банка

и банков второго уровня. Небанковские финансовые организации включают ломбарды,

лизинговые компании, трастовые компании, кредитные союзы, инвестиционные и

пенсионные фонды, страховые компании и фондовые биржи.

Финансовый сектор имеет важнейшее значение для

роста национальной экономики Республики Казахстан.

Кризисы в финансовом секторе могут привести к

полной дестабилизации экономической ситуации в РК.

С целью предотвращения нарастания кризисных

явлений в финансовом секторе Республики Казахстан, необходимо продолжать

процессы совершенствования работы органов государственного регулирования и

надзора за финансовым сектором, совершенствовать нормативную и законодательную

базу и проводить мероприятия с целью повышения конкурентоспособности и

эффективности финансового сектора Республики Казахстан.

Развитие финансового сектора необходимо для

обеспечения эффективности процесса распределения и перераспределения капитала,

повышение уровня инвестиций и сбережений, снижение инвестиционных рисков.

Деятельность финансового сектора не только

способствует повышению запаса капитала в экономике и росту общей

производительностью труда, но и способствует повышение степени эффективности

экономики в целом и улучшению экономического положения каждого члена общества.

За 25 лет с момента обретения Независимости,

финансовый сектор Республика Казахстан претерпел значительные изменения.

С началом процесса проведения экономических

реформ, Республика Казахстан достигла финансовой стабилизации, были отменены

ограничения в сфере торговли, и произошла либерализация цен.

Это позволило заложить фундамент финансовой

устойчивости и экономической стабильности и образовать механизмы с целью

создания благоприятных условий для привлечения инвестиций, которые

способствовали бы высоким темпам экономического роста, структурной перестройке

и подъему национальной экономики [1].

Подобные процессы могли бы привести к улучшению

качества жизни большей части населения в Республики Казахстан.

Актуальность темы дипломной работы обусловлена

большим значением финансового сектора для экономического развития и роста

благосостояния любого государства, а также необходимостью учета и анализа

мирового опыта для формирования в Республике Казахстан эффективного финансового

сектора.

Изучение и знание методов, концепции и

закономерностей развития финансового сектора является одной из важнейших задач

экономической теории.

Целью дипломной работы является определение

сущности и организационной структуры финансового сектора, определение состояния

и перспектив развития финансового сектора в Республике Казахстан, выявление

значения финансового сектора в обеспечении устойчивого развития экономики

Республики Казахстан.

Достижения данной цели подразумевает решение

следующих задач:

- определение

сущности финансового сектора и рассмотрение его организационной структуры

- выявление

значения финансового сектора для достижения динамичного развития экономики

- анализ

текущего состояния финансового сектора Республики Казахстан и определение

перспектив его развития

- выявление

основных направлений регулирования финансового сектора в Республике Казахстан.

Для решения задач, поставленных в данной

дипломной работе, были использованы методы анализа и синтеза, метод индукции и

дедукции, метод системных исследований, абстракции и обобщения.

Объектом исследования является состояние,

участники и структура финансового сектора.

Предметом исследования является роль и значение,

которое имеет финансовый сектор для динамичного развития экономики.

Научная новизна дипломной работы заключается в

уточненном определении организационной структуры и сущности финансового сектора

и его роли в обеспечении динамичного развития экономики Республики Казахстан.

Практическая значимость дипломной работы

заключается в возможности использования ее результатов и выводов для

определения роли, которую играет финансовый сектор в обеспечении процесса

устойчивого развития экономики.

Теоретическую и методологическую базу дипломной

работы составили исследования зарубежных экономистов в области финансов, а

также научные работы казахстанских авторов в области исследования перспектив

развития финансового сектора в Республике Казахстан.

Информационную базу дипломной работы составили

нормативно-правовые материалы в области регулирования финансовой системы

Республики Казахстан, в том числе аналитические и статистические данные

Национального Банка РК.

Дипломная работа состоит из введения, трёх глав,

заключения, списка использованных источников и приложений.

1. Теоретические аспекты финансового сектора

экономики

.1 Сущность финансового сектора и его значение в

мобилизации и распределении денежных ресурсов

Финансы это экономическая категория, сложение

которой было обусловлено усложнением товарного производства. Начальным условиям

возникновения финансов явилось товарное производство, опосредованное денежными

отношениями.

Финансовые отношения появились в процессе

создания прибавочного продукта в сфере производства и его дальнейшего

распределения [2].

Процесс воспроизводства может быть обеспечен

путем первичного распределения прибавочного продукта и его направления на

компенсацию стоимости рабочей силы и стоимости основных фондов.

Такой кругооборот фондов вполне может быть

обеспечен без участия государства.

Таким образом, основой и началом возникновения

финансов является прибавочный продукт.

Характер финансовых отношений с государством

носит распределительный характер и связан с выполнением государством своих

функций.

Развитие капитализма привело к расширению сферы

товарно-денежных отношений, снижению доли натуральных отношений в экономике и

возникновению налогов в денежной форме, что в свою очередь привело к появлению

государственного фонда денежных средств - бюджета.

Дальнейшее усложнение товарно-денежного обмена и

товарно-денежных отношений привели к необходимости появления такого механизма,

который позволял бы обеспечить непрерывность воспроизводственного процесса

путем перераспределения денежных средств.

Финансовые отношения - это экономические

отношения, возникающие в процессе распределения и перераспределения стоимости

национального продукта, вследствие чего возникают и используются денежные

доходы, фонды и накопления у участников процесса воспроизводства, которые в

дальнейшем используются для удовлетворения различных потребностей.

Финансы обладают определенными признаками:

- денежный

характер финансовых отношений

- распределительный

характер финансовых отношений

- наличие

финансовых ресурсов как материальных носителей финансовых отношений.

Мобилизация ресурсов это процесс, целью которого

является концентрация ресурсов и их сосредоточение с целью решения определенной

проблемы.

Распределение ресурсов - это одна из стадий

процесса общественного воспроизводства, выполняющая функцию связующего звена

между производством и потреблением.

Распределение ресурсов осуществляется двумя

методами - централизованным и децентрализованным.

При использовании каждого из этих методов

распределения ресурсов, главным показатели эффективности этого процесса

является информация о наличие ресурсов, потребностей и технологиях. Главным

источником такой информации является цена.

Цена выполняет функцию экономического

инструмента, при помощи которого значимости продуктов придается денежное

выражение и происходит определение пропорций будущего стоимостного

распределения. Там, где есть процесс распределения, там и есть финансовые

отношения.

В экономике у одних субъектов существует избыток

финансовых средств, в то время как другие субъекты испытывают потребность в

денежных ресурсах.

Подобное несовпадение потребности в денежных

средствах и наличия собственных ресурсов, способствует процессу

перераспределения свободных денег от их владельцев к их пользователям на

взаимовыгодных условиях.

Финансовый сектор выступает в роли агента,

обеспечивающего целенаправленное использование денежных средств и их

эффективное инвестирование [3].

На финансовом рынке происходит процесс обмена

денежными средствами, мобилизации капитала и предоставление кредита.

Главную роль здесь играют финансовые

инструменты, которые направляют потоки финансовых ресурсов от их собственников

к заемщикам. На финансовом рынке товаром являются ценные бумаги и деньги.

Финансовое распределение расщепляет выручку от

реализации продукции на целевые фонды денежных средств, предназначенные для их

дальнейшего использования [4].

Финансовые методы распределения являются более

гибкими и обеспечивают лучшую целенаправленность в этом процессе.

Так как именно в финансовом сфере происходит

распределение и перераспределение денежных средств экономики, то и сам процесс

распределения и мобилизации денежных ресурсов происходит в финансовом секторе.

Сам финансовый сектор является системой правовых и экономических отношений по

купле-продаже, выпуску и обороту финансовых активов [5]. Субъектами финансовых

отношений является государство, участники, имеющие свободные денежные ресурсы,

участники, нуждающиеся в инвестициях, а также финансовые посредники, которые

обеспечивают перераспределение финансовых ресурсов среди этих участников.

Деятельность финансового сектора не только способствует повышению запаса

капитала в экономике и росту общей производительностью труда, но и способствует

повышение степени эффективности экономики в целом и улучшению экономического

положения каждого члена общества [6]. Роль финансового сектора в экономике

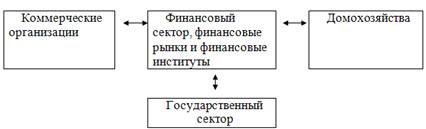

можно проиллюстрировать при помощи схемы, приведенной на рисунке 1.

Рисунок 1. Значение финансового сектора в

распределении финансовых ресурсов

Источник: Финансы и статистика. Ю.Я. Вавилов,

Л.И. Гончаренко [7, c. 73]

Роль финансового сектора заключается в том, что:

- Финансовый

сектор мобилизуют временно свободные денежные средства из разнообразных

источников,

- Финансовый

сектор производит эффективное распределение аккумулированных денежных средств

между многочисленными участниками рынка,

- Финансовый

сектор определяет самую эффективную направленность использования капитала в

сфере инвестирования,

- Финансовый

сектор производит формирование цены на финансовые услуги и инструменты в

соответствии со спросом и предложением на рынке,

- Финансовый

сектор осуществляет функцию посредника между продавцом и покупателем финансовых

услуг и инструментов,

- Финансовый

сектор формирует определенные условия с целью минимизации коммерческого и

финансового риска,

- Финансовый

сектор способствует активизации экономических процессов и ускоряет оборот

капитала в экономике,

- Финансовые

рынки, которые занимаются обеспечением рыночных механизмов финансового сектора,

выполняются следующие важные функции:

- Финансовые

рынки обеспечивают взаимодействия продавцов и покупателей финансовых активов по

ценам, которые устанавливаются под влиянием рыночного спроса и предложения,

- Финансовые

рынки повышают ликвидность финансовых активов при помощи механизма выкупа у

инвестора этих активов. Процесс выкупа финансовых активов осуществляется при

помощи финансовых посредников - дилеров рынка. Чем более эффективен финансовый

сектор страны, тем выше ликвидность оборачивающихся на финансовом рынке

активов,

- Финансовые

рынки помогают найти для любого заемщика и кредитора такое соглашения, в

котором он нуждается, тем самым снижая его транзакционные издержки.

Финансовые посредники снижают транзакционные

издержки через осуществление экономии на масштабе операций и совершенствование

процедур оценивания ценных бумаг эмитентов и заемщиков на кредитном рынке.

В развитых странах функционирует эффективные

финансовые рынки, обеспечивающие распределение денежных ресурсов среди всех

участников рынка и содействующие эффективному размещению накоплений среди

различных отраслей экономики [7].

В Республике Казахстан и в странах бывшего

Советского Союза, финансовые рынки находятся на стадии развития и формирования.

На процесс развития финансовых рынков в этих

странах большое влияние оказывает процесс приватизации, кризисные явления в

экономике и степень устойчивости темпов экономического роста.

Одновременно с этим происходит формирование

законодательной базы и нормативных актов, а также контрольных механизмов,

которые гарантируют их выполнение.

Появление финансового сектора было невозможно до

определенного этапа развития реального сектора экономики.

Таким образом, причиной появления финансовой

сферы являются закономерности развития материального производства.

Финансовая сфера возникла для обеспечения

непрерывности воспроизводственного процесса и для поддержки связи между

производителем и потребителем на основе превращения сбережений в инвестиции.

Механизм превращения сбережений населения в

инвестиции предполагает отчуждение денежных средств от собственника на условиях

платности, срочности и возвратности.

Финансовый сектор позволяет эффективно

перераспределять временно свободные денежные средства между субъектами экономики,

которые в противном случае будут вынуждены делать инвестиции только за счет

собственных накоплений.

Рациональная и эффективная деятельность

финансового сектора оказывает решающее воздействие на успешное функционирование

экономики страны в целом.

Финансовый сектор современной экономики

поглощает большую часть сбережений, которые в свою очередь трансформируются в

форму финансового капитала, кредитов или банковских вкладов.

Финансовый сектор исполняет роль кровеносной

системы, которая снабжает денежными ресурсами все остальные звенья экономики

государства.

Таким образом, организации финансового сектора,

аккумулируя средства, источником которых являются сбережения населения и затем,

занимаясь финансированием деятельности других субъектов экономики, являются

связующим звеном между различными секторами экономики.

То есть продуктом предприятия в финансовом

секторе является услуга по перераспределению капитала и его использованию в

качестве финансового актива теми отраслями экономики, которые испытывает нехватку

денежных средств.

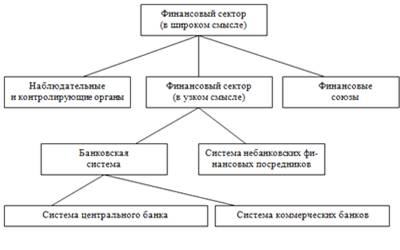

Рисунок 2. Структура финансового сектора страны

Источник: Мельников В.Д., Ильясов К.К. Финансы

[8, c. 34]

Финансовый сектор осуществляет распределение

рисков в экономике, занимаясь оценкой эффективности инновационных проектов и

финансового состояния потенциальных заемщиков.

Государство оказывает воздействие на финансовую

сферу путем формирования адекватной законодательной и нормативной базы

деятельности кредитных учреждений и осуществлением контроля над исполнением

требований законодательства и нормативных актов.

Таким образом, финансовая сфера является набором

институтов, инструментов и законодательной базы, которая занимается

предоставлением финансовых услуг по движения денежных ресурсов и управлению

финансовой деятельностью.

Финансовый сектор включает в себя банковскую

систему, в которую входят центральный банк, банки второго уровня, а также

небанковские финансовые организации.

К небанковским финансовым организациям

относятся:

- страховые

компании

- фондовой

биржи

- финансовые

инвестиционные компании

- пенсионные

фонды

- трастовые

компании

- кредитные

союзы

- ломбарды

- лизинговые

компании.

Центральный банк - это главное звено денежно-

кредитной системы государства, которое занимается регулированием обращения

денежной массы.

Центральный банк занимается регулированием

деятельности коммерческих банков и имеет монопольное право на выпуск банкнот.

Банки второго уровня - это организации,

выполняющие следующие виды операций:

- привлечение

временно свободных денежных средств физических и юридических лиц

- размещение

денежных средств на условиях возвратности, платности и срочности

- открытие

и ведение банковских счетов юридических и физических лиц.

Страховые компании - это организации, которые

берут на себя обязанность возместить ущерб, в случае наступления страхового

случая.

Фондовые биржи - это акционерные,

государственные либо иные организации, получающие комиссионные за

предоставление помещения, гарантий, информационных и расчетных услуг с целью

осуществления сделок с ценными бумагами.

Финансовые инвестиционные компании - это

институты, которые занимаются привлечением сбережений населения путем выпуска

собственных ценных бумаг и последующей их продажи инвесторам . Финансовые

инвестиционные компании существуют в форме акционерных обществ.

Пенсионный фонд - это фонд денежных средств,

создаваемый государственными и частными компаниями для последующей выплаты

пенсии и пособий гражданам, которые осуществляли пенсионные взносы.

Трастовые компании - это организации, которые

специализируются на операциях по управлению портфелем ценных бумаг, наследством

либо доверительным управлением имуществом.

Кредитные союзы - это ассоциации, которые

объединяют лиц с общими интересами и занимаются принятием от них вкладов, предоставлением

им ссуд и продажей им акций.

Ломбарды - это коммерческие организации,

занимающиеся хранением вещей и предоставлением краткосрочных займов под залог

имущества граждан.

Лизинговые компании - это компании,

предоставляющие услуги по долгосрочной (на срок от шести месяцев) аренде

оборудования, машина, транспортных средств и сооружений производственного

назначения. Лизинговая сделка может предусматривать возможность выкупа

оборудования арендатором.

Финансовый сектор любой страны имеет свои

структурные особенности. Но в любой стране все финансовые учреждения выполняют

следующие главные функции:

- привлечение

временно свободных денежных средств

- выпуск

денежных средств

- операции

по хранению денежных средств

- предоставление

займов домохозяйствам и предпринимателем.

Таким образом, финансовый сектор выполняет

посредническую функцию между различными секторами экономики.

Состояние финансового сферы оказывает сильное

влияние на успешное функционирование экономики, что делает необходимым

осуществление процедур по выявление основных проблем финансового сектора и

принятие мер по их своевременному решению.

1.2 Участники и структура финансового сектора

В структуре финансовой сферы можно выделить 3

основных сектора:

- Рынок

кредитных ресурсов

- Рынок

ценных бумаг

- Страховой

рынок

Рынок кредитных ресурсов охватывает деятельность

коммерческих банков и небанковских кредитных учреждений.

На рынке кредитных ресурсов осуществляются

платежно-расчетные операции, происходит мобилизация денежных средств в виде

депозитов и счетов, и происходит их представление различным субъектам экономики

в виде займов и кредитов.

Страховой рынок мобилизует финансовые ресурсы

при помощи добровольного или обязательного страхования и осуществляет выплату

страховой премии при наступлении страхового случая [8].

Страховой рынок использует оставшиеся свободные

финансовые средства для осуществления инвестиций в надежные инструменты

финансового сектора.

В развитых странах страховые компании и фонды

контролируют значительные финансовые ресурсы, которые используются для

инвестиционной деятельности в низко рисковые объекты инвестирования.

Рисунок 3. Структура рынка финансовых услуг.

Источник: Мельников В.Д., Ильясов К.К. Финансы

[8, c. 139]

На рынке ценных бумаг имеют место отношения,

возникающие в процессе осуществления различных операций с ценными бумагами.

Кредитный рынок Республики Казахстан представлен

коммерческими банками и небанковскими кредитными учреждениями.

Основными участниками кредитного рынка являются

банки, аккумулирующие основную долю кредитных ресурсов и предоставляющие займы

своим клиентам, а также оказывающие им полный комплекс финансовых услуг.

Финансовые услуги коммерческих банков включают

не только кредитование, но и прием депозитов, покупку-продажу и хранение ценных

бумаг, осуществление валютных операций и предоставление услуг по осуществлению

расчетов на обслуживание.

Банковская система является наиболее динамично

развивающимся сектором экономики в Республике Казахстан. По показателю уровня

проникновения в экономику, который равен 90 процентам от ВВП, Республика

Казахстан может сравниться с аналогичными показателями в странах Европейского

Союза. Наряду с крупными нефтяными компаниями, коммерческие банки, привлекающие

внешнее финансирование, являются основными поставщиками валютных средств в

Республику Казахстан.

Тем самым коммерческие банки оказывают важное

воздействие на формирование рыночного курса национальной валюты.

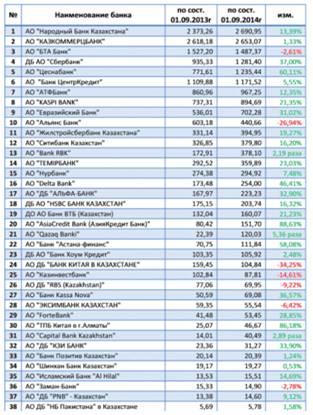

На 1 декабря 2014 года в Республике Казахстан

функционировали 38 банков второго уровня, которые могут предложить своим

клиентам до 200 разных продуктов и услуг. Уровень диверсификации операций

помогает коммерческим банком оставаться прибыльными даже при довольно

неблагоприятной экономической конъюнктуре. Коммерческие банки, как основные

источники финансирования инвестиционной деятельности частного бизнеса, играют

важнейшую роль в обеспечении динамичного развития экономики Казахстана.

Рисунок 4. Институциональная структура

кредитного рынка

Источник: Финансы. М.В. Романовский, О.В.

Врублевской, Б.М. Сабанти [9, c. 193]

Задачей коммерческих банков в Республике

Казахстан является обеспечение процесса бесперебойного оборота денежных

ресурсов, предоставление кредитов промышленным предприятиям, государству и

населению.

Коммерческие банки выполняют важную функцию,

обеспечивая межотраслевое и межрегиональное перераспределение финансовых

ресурсов [9].

Механизм распределения и перераспределения

капитала по различным отраслям народного хозяйства, содействует росту

производительности труда, ускорению темпов экономического роста и структурной

перестройки экономики в Республике Казахстан.

Небанковские кредитные организации - это

юридические лица, занимающиеся осуществлением определенных видов банковских

операций.

На 1 декабря 2014 года в Республике Казахстан

было зарегистрировано около 11 организаций, обладающих лицензиями на

осуществление отдельных видов банковских операций (в том числе три ипотечные

организации).

На рынке ценных бумаг можно зарабатывать

денежные средства либо их вкладывать в ценные бумаги.

Таким образом, рынок ценных бумаг занимают

промежуточное положение между денежным рынком и рынком судного капитала.

Рынок ценных бумаг - это механизм, который

сводит вместе покупателей и продавцов фондовых ценностей. Обращающимися на

данном рынке являются ценные бумаги, которые в свою очередь определяют

местоположение, порядок функционирования, состав участников и правила

регулирования данного рынка.

Таким образом, рынок ценных бумаг - это

механизм, устанавливающий правовые и экономические отношения между корпорациями

и предпринимателями, и структурами, которые нуждаются в финансовых ресурсах с

одной стороны, и гражданами, и компаниями, которые предоставляют их на

определенных условиях с другой стороны.

Главная функция рынка ценных бумаг заключается в

мобилизации финансовых средств инвесторов с целью организации либо дальнейшего

расширения промышленного производства, то есть вместе с денежным рынком, рынок

ценных бумаг является главным источником внешнего финансирования для

государства и промышленности [10].

К основным участникам рынка ценных бумаг

относятся:

- эмитенты

- инвесторы

- дилеры

и брокеры

- регистраторы,

кастодианы

- организаторы

торгов

- трансфер-агенты

- управляющие

инвестиционным портфелем

- организации,

которые осуществляют инвестиционное управление пенсионными активами.

Эмитент - это юридическое лицо, осуществляющая

выпуск эмиссионных ценных бумаг в соответствии с законодательством Республики

Казахстан.

Инвестор - это юридическое либо физическое лицо,

которое осуществляет инвестиции в Республике Казахстан.

Профессиональный участник рынка ценных бумаг -

это юридическое лицо, которое обладает лицензией, дающей ему право работать на

рынке ценных бумаг, и осуществляет свою деятельность в организационно-правовой

форме акционерного общества.

На рынке ценных бумаг Республики Казахстан по

состоянию на 1 декабря 2014 года, всего: 65 брокеров- дилеров, 10

регистраторов, 10 кастодианов, 13 инвестиционных управляющих пенсионными

активами НПФ, 33 управляющих инвестиционными портфелями и 6 прочих участников

рынка.

С помощью рынка государственных ценных бумаг

государство осуществляет заимствование временно свободных денежных средств у

банков, населения и финансовых организаций, и полученные подобным образом

денежные средства используются для финансирования дефицита республиканского и

местных бюджетов.

Рынок ценных бумаг, выполняя функцию мобилизации

и перераспределения денежных средств между различными субъектами экономики,

имеет важнейшее значение для экономики государства, а также играет роль

инструмента денежно-кредитной политики и ориентира для зарубежных инвесторов.

Кроме того рынок ценных бумаг является основным

показателем состояния финансовой системы государства.

Рисунок 5. Участники финансового рынка.

Источник: Калимович В.П. Финансы, денежное

обращение и кредит [11, c.256]

В Республике Казахстан накопительная пенсионная

система представлена накопительными пенсионными фондами, а также их филиалами и

представительствами.

Накопительный пенсионный фонд - это юридическое

лицо, которое осуществляет деятельность по привлечению пенсионных выплат и

пенсионных взносов, а также деятельность по инвестиционному управлению

пенсионный активами в соответствии с законодательством Республики Казахстан.

По данным Комитета по контролю и надзору

финансового рынка и финансовых организаций Национального Банка Республики

Казахстан, на 1 декабря 2014 года в Республике функционируют 11 накопительных

пенсионных фондов, 13 организаций, осуществляющих инвестиционное управление

пенсионными активами и 10 банков у которых есть лицензия на осуществление

кастодиальной деятельности.

Валютный рынок - это система организационных и

экономических отношений по операциям купли-продажи платежных документов в

иностранных валютах и самих иностранных валют. Бывают внебиржевой и биржевой

валютный рынок.

Национальная валюта - это установленная

законодательством денежная единица государства.

Одним из самых важных элементов валютного рынка

является валюта, обеспечивающая взаимодействие национальной и мировой

экономики.

Иностранная валюта - это денежная единица другой

страны. Иностранная валюта, которая используются в международных расчетах,

является объектом купли-продажи на валютном рынке, хранится в счетах в банках,

но не является законным платежным инструментом на территории данной страны.

В мировой практике различают свободно

конвертируемые валюты, частично конвертируемые валюты и неконвертируемые

валюты.

Свободно конвертируемые валюты могут

обмениваться на любые иностранные валюты без ограничений. Валюты стран, в

которых нет валютных ограничений по операциям платежного баланса, являются

свободно конвертируемыми. В основном это промышленно-развитые государства и

развивающиеся государства, принявшие обязательства перед Международным Валютным

Фондом не вводить валютные ограничения.

Частично конвертируемая валюта - это валюта

страны, где сохраняются валютные ограничения. Неконвертируемые или замкнутые

валюты - это валюты стран, в которых для нерезидентов и резидентов введен

запрет на операции по обмену валюты.

Валютный паритет - это элемент валютного рынка,

который представляет собой установленное законодательством соотношение между

двумя валютами.

Страховой рынок - это сфера экономических

отношений, в которой продуктом выступает услуга страховой защиты, и где

формируется спрос и предложение на нее.

Главным условием развития страхового рынка

является необходимость обеспечить непрерывность воспроизводственного процесса

при помощи предоставления денежной компенсации пострадавшим в случае

наступления страхового случая.

Страховой рынок - это совокупность страховых

организации, принимающих участие в оказании услуг по страховой защите. Главным

условием появления страхового рынка является наличие потребности на услуги

страховых компании и готовность страховщиков удовлетворить эти потребности.

На страховом рынке происходит процесс

взаимодействия сторон заинтересованных в заключении страховых соглашений.

Объектом купли-продажи на страховом рынке является страховая услуга.

Страховые компании занимает одно из ведущих

позиций в экономике по размеру активов и в качестве поставщиков ссудного

капитала.

В Республике Казахстан, страховой сектор состоит

из страховых организаций, страховых брокеров, актуариев, обществ взаимного

страхования, филиалов и представительств страховых компаний, а также реестра

лицензий и реестр независимых экспертов [12].

Страховая организация - это юридическое лицо,

которое осуществляет деятельность по заключению и исполнению договоров

перестрахования на основании лицензии, выданной уполномоченным органом, либо

без лицензии, но в полном соответствии с законодательными и нормативными актами

Республики Казахстан.

Страховой брокер - это юридическое лицо, которое

представляет страховую компанию в отношениях, которые связаны с процессом

заключения и исполнения соответствующих договоров страхования со страховой

организацией по поручению страхователя.

Также страховой брокер может осуществлять

деятельность по предоставлению консультаций по вопросам страхования и перестрахования.

Актуарий - это физическое лицо, которое обладает

лицензией, выданной уполномоченным органом и осуществляет деятельность по

проведению математических и экономических расчетов, потенциальных размеров

обязательств, ставок страховых премий, оценки доходности и прибыльности

планируемых и практикуемых видов страховой деятельности перестраховочной

организации с целью обеспечения финансовой устойчивости и платежеспособности

данной организации.

Общество взаимного страхования - это юридическое

лицо, которое создано в форме потребительского кооператива, с целью

осуществления взаимного страхования имущественных интересов всех членов данного

общества.

На 1 декабря 2014 года на финансовом рынке

Республики Казахстан действуют 35 перестраховочных организаций, при этом только

7 организации обладает лицензиями, дающей право на осуществление деятельности

по страхованию жизни.

На рынке страховых услуг также осуществляют

деятельность 81 актуарий и 13 страховых брокеров. Около 31 страховой

организации являются участниками системы гарантирования страховых выплат.

Денежный рынок - это сеть институтов, которые

обеспечивают процесс взаимодействия спроса и предложения на деньги.

Во время сделок на денежном рынке происходит

обмен денег на ликвидные активы по альтернативной стоимости [13].

Равновесие на рынке денег достигается в месте

пересечения кривых спроса и предложения. Равновесие на денежном рынке означает,

количество денег которое агенты хотят сохранять в своих портфелях активов,

равно количеству денег, которое предлагает Национальный Банк Республики

Казахстан, при осуществлении денежно-кредитной политики.

Таким образом, в целом финансовый сектор

Республики Казахстан является совокупностью финансово-кредитных институтов,

которые направляют потоки денежных ресурсов от их собственников к заемщикам.

Значение и роль финансового сектора колоссальна.

Занимаясь перераспределением финансовых ресурсов, финансовый сектор

обеспечивает эффективную деятельность любой современной экономики [14].

Основные участники финансового рынка, исполняя

свои функции, способствуют росту объема и степени эффективности инвестиций, что

приводит к росту экономики, снижению безработицы и увеличению благосостояния

страны в целом.

2. Состояние и перспективы финансового сектора в

Республике Казахстан

.1 Финансовый сектор Республики Казахстан в

период мирового финансового кризиса 2007-2009 годов

К концу 2006 года в финансовом секторе

Республики Казахстан существовали следующие риски:

- высокая

степень концентрации выданных кредитов строительстве, операциях с недвижимостью

и в торговле,

- низкая

эффективность использования кредитных ресурсов предприятиями промышленности,

- высокий

уровень рисков, которые связаны с несоответствием валюты активов и обязательств

населения и корпоративного сектора,

- рост

долгов физических лиц, опережающий рост их располагаемых доходов,

- низкий

уровень сбережений в экономике,

- излишний

акцент на обеспечение недвижимостью при взятии кредитов,

- значительный

внешний долг коммерческих банков.

Анализ, проведенный с целью оценки степени

адекватности восприятия коммерческими банками уровня рисков показал, что

финансовые организации больше ориентировались на текущую прибыль, при этом

недооценивая потенциальные угрозы и риски.

В период мирового финансового кризиса 2007-2009

годов, наиболее пострадавшим сектором экономики являлась банковская система

Республики Казахстан.

Международное рейтинговое агентство Fitch и

Standard &Poor’s понизили суверенный кредитный рейтинг Казахстана после

проведения переоценки рисков и оценки трудности фондирования финансовой системы

[15].

В период с 2000 по 2007 год, в Казахстане

наблюдался рост спроса на ипотечные и потребительские кредиты со стороны

населения, что способствовало значительному росту объемов кредитования в

экономике (см. приложение 1).

Слабая система контроля над платежеспособностью

потенциальных заемщиков привела к значительному ухудшению качества кредитного

портфеля коммерческих банков (см. приложение 2).

В 2007 году, произошедший мировой кризис

ликвидности привел к замедлению объемов выдачи кредитов коммерческими банками,

которые в новых условиях начали пересматривать свою деятельность. В целом в

этот период условия кредитования изменялись в сторону ужесточения.

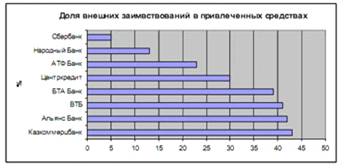

Привлечение внешних ресурсов коммерческими

банками привело к кредитному буму в экономике Республики Казахстан. В условиях

глобального сокращения ликвидности, банки начали пересматривать свою кредитную

политику, что создало дополнительную нагрузку на качество кредитного портфеля.

Рисунок 6. Доля внешних заимствований в

привлеченных средствах банков Республики Казахстан в 2007 г.

Источник: Комитет по контролю и надзору

финансового рынка и финансовых организаций Национального Банка Республики

Казахстан [16]

В 2007 году, ухудшению качества кредитного портфеля

коммерческих банков способствовало ужесточение регуляторных мер в отношении

порядка ведения банками документации по кредитованию и в отношении

классификации активов.

Снижение объемов кредитования привело к

уменьшению темпов роста деловой активности в экономике.

Если ли за 9 месяцев 2007 года рост финансовых

активов составлял 36%, то за аналогичный период 2008 года этот показатель

составил всего 4,4% [16].

В тот же период значительно уменьшились вложения

в акции казахстанских компаний из-за неопределенности на фондовом рынке, что в

свою очередь привело к обесцениванию широкого списка финансовых инструментов.

Ситуация с обменным курсом национальной валюты,

в этот период характеризовалась разнонаправленными тенденциями, которые в свою

очередь были вызваны рыночными колебания предложения и спроса на иностранную

валюту на внутреннем рынке и общей волатильностью обменных курсов мировых валют

друг к другу.

Так в начале 2007 года происходило укрепление

тенге по отношению к доллару США, с июля по август происходил процесс

ослабления тенге к доллару, в сентябре того же года снова наблюдалась тенденция

укрепления тенге.

Подобная нестабильность на валютном рынке была

вызвана повышенным спросом на иностранную валюту со стороны коммерческих

банков.

Резкое увеличение спроса на иностранную валюту в

Казахстане во втором полугодии 2007 года, было связано с тем, что в этот период

коммерческие банки осуществляли выплаты процентных платежей и основных долгов

по внешним заимствованиям.

В условия закрытия внешних рынков финансирования,

это привело к повышенному спросу на иностранную валюту на внутреннем рынке.

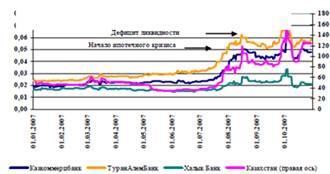

В августе 2008 года, три крупнейших банка

Республики Казахстан начали испытывать проблемы с ликвидностью.

Рисунок 7. Спрэды кредитно-дефолтных своп

контрактов Казахстана и казахстанских банков в 2007 году.

Источник: Комитет по контролю и надзору

финансового рынка и финансовых организаций Национального Банка Республики

Казахстан [16]

В начале 2008 года, высокий спрос на внутреннем

рынке и ценовой шок на международных рынках продовольственных товаров, привели

к увеличению уровня инфляции в Казахстане [17].

В 2008 году произошло уменьшение стоимости

активов паевых инвестиционных фондов на 22% по сравнению с аналогичным периодом

2007 года.

Однако в тот же период активы акционерных

инвестиционных фондов увеличились на 46%.

Главной причиной сокращения активов паевых

инвестиционных фондов является уменьшение общего количества пайщиков, которые

начали выводить свои средства из состава активов инвестиционных фондов [18].

К 1 января 2009 года численность пайщиков паевых

инвестиционных фондов уменьшилась на 34% по сравнению с аналогичным периодом

2007 года.

По этой же причине произошло уменьшение

показателя капитализации организованного рынка ценных бумаг.

В третьем и четвертом кварталах 2008 года

произошло снижение уровня капитализации биржи KASE.

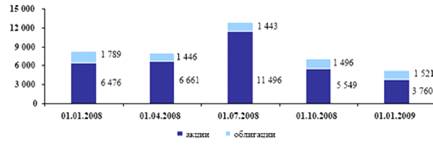

Рисунок 8. Капитализация KASE

по видам финансовых инструментов (в млрд. тенге)

Источник: Рейтинговое агентство KZ-rating [19]

Мировой финансовый кризис 2007 года в Республике

Казахстан выразился в следующих аспектах:

- значительно

ухудшились показатели финансового сектора - по данным Агентства Республики

Казахстан по регулированию и надзору финансового рынка и финансовых

организаций, а также Национального Банка Республика Казахстан, общая сумма

депозитов физических и юридических лиц уменьшилась на 0,9% в сентябре 2008 года

по сравнению с аналогичным периодом 2007 года. Резко уменьшились объемы

предоставляемых кредитов.

- произошло

снижение уровня жизни населения. Показатель среднегодовой инфляции составил

18,7%, а стоимость прожиточного минимума выросла на 24%. Одновременно с этим на

мировых рынках резко снизились цены на основные товары казахстанского экспорта

и существенно уменьшился внутренний платежеспособный спрос.

Мировой финансовый кризис 2007-2009 годов оказал

отрицательное воздействие на казахстанскую финансовую систему, что заставило

многие финансовые организации пересмотреть свою стратегию развития и прогнозы

[19].

Главным сегментом отечественного финансового

сектора, сильнее всех испытавшим на себе негативные последствия второй волны

мирового финансового кризиса, продолжал оставаться банковский сектор.

Коммерческие банки, финансировавшие свои

стратегии развития за счет внешних заимствований, в 2008 году были вынуждены

вести свой бизнес в условиях дефицита ликвидности и в условиях нарастания

рисков, что привело к существенному снижению темпов роста их активов и снижению

объемов предоставления кредитов реальному сектору и населению.

На протяжении двух лет мирового финансового

кризиса функция посредника в перераспределении денежных ресурсов в экономике

осуществлялась при активном государственном вмешательстве и активной

государственной поддержке финансовых институтов.

В этот период банки не могли эффективно

выполнять свою функцию финансового посредника, и потребовалось вмешательство со

стороны государства для обеспечения стабильности экономики.

Однако, денежные ресурсы, которые были

направлены в рамках антикризисных мер правительства, были недостаточными для

удовлетворения спроса на финансовые ресурсы со стороны экономических агентов

[20]. Закономерным последствиям данного явления являются отрицательные

показатели темпов экономического роста за этот период.

Так, ужесточение требований к переводным и

кассовым операциям, которые осуществлялись небанковскими финансовыми

компаниями, и пруденциального регулирования ипотечных компаний, а также

повышение требований по минимальному размеру капитала профессиональных

участников рынка ценных бумаг и коммерческих банков, привело к уходу с рынка

части финансовых компаний[21]. Отрицательным эффект от введения дополнительных

регуляторных мер стало общее замедление темпов деловой активности на рынке

недвижимости и на фондовом рынке [22].

На количество участников рынка в различных

сегментах финансовых услуг оказывал влияние комплекс факторов как

регуляторного, так и экономического характера (таблица 1).

Таблица 1. Институциональная структура

финансового сектора

|

Финансовые

институты

|

2007

|

2008

|

2009

|

2010

|

|

БВУ

|

33

|

35

|

37

|

38

|

|

Страховые

организации

|

40

|

41

|

44

|

41

|

|

Страховые

актуарии

|

33

|

44

|

56

|

63

|

|

Профессиональные

участники РЦБ *, в том числе:

|

147

|

208

|

212

|

180

|

|

Брокеры-дилеры

|

70

|

106

|

103

|

83

|

|

Регистраторы

|

16

|

17

|

15

|

12

|

|

ООИУПА

|

13

|

11

|

13

|

14

|

|

УИП

|

37

|

61

|

66

|

54

|

|

Кастодианы

|

9

|

10

|

11

|

11

|

|

Трансфер-агенты

|

2

|

3

|

4

|

3

|

|

Организаторы

торгов

|

1

|

1

|

1

|

1

|

|

Накопительные

пенсионные фонды

|

14

|

14

|

14

|

14

|

|

Ипотечные

организации

|

10

|

12

|

12

|

7

|

|

Организации,

осуществляющие отдельные виды банковских операций

|

16

|

23

|

22

|

9

|

|

в

том числе инвестиционные компании

|

1

|

4

|

4

|

3

|

|

Источник:

Отчет о финансовой стабильности в РК за 2011г. Национальный Банк РК [23]

|

Финансовая система в Республике Казахстан

характеризовалась довольно высоким уровнем концентрации до наступления кризиса.

Наличие подобной тенденции подтвердило

традиционную теорию о том, что риски крупнейших финансовых организаций

оказывают системное давление на всю финансовую сферу экономики.

В конце 2007 года, Национальный банк Республики

Казахстан принял меры по поддержанию краткосрочной ликвидности банковского

сектора. Национальный банк провел пересмотр механизма минимальных резервных

требований к коммерческим банкам, и произошло уменьшение базы денежных

обязательств и увеличение структура резервных активов [24].

Это позволило коммерческим банкам высвободить

около 1,2 миллиардов долларов.

В этот период, в условиях нарастания кризисных

тенденций и нехватки свободной ликвидности, Национальным Банком было отложено

на неопределенное время введение в действие новых нормативов минимальных

резервных требований. Также неоднократно производился пересмотр ставки

рефинансирования.

С целью поддержания краткосрочной ликвидности

Национальный Банк предоставил коммерческим банкам займы рефинансирования.

Также, проводить валютные интервенции с целью поддержания обменного курса

национальной валюты- тенге.

Последствием этих действий стало то, что курс

тенге был стабильным вплоть до 4 февраля 2009 года, когда Национальный Банк

девальвация тенге на 22%.

Правительством Республики Казахстан, Агентство

по регулированию и надзору финансового рынка и финансовых организаций

Республики Казахстан и Национальным Банком был принят план действий по

обеспечению социально-экономической стабильности в Республике Казахстан. По

этому плану в конце 2008 года на поддержку экономики было направлено более 1

миллиарда долларов США.

Антикризисная программа правительства смогла

решить проблему острого уменьшение совокупного спроса в экономике. Повышения

цен на сырьевые товары и нефть в конце 2009 года способствовали восстановление

экономики Казахстана.

Низкий уровень государственного долга и

накопленные золотовалютные резервы помогли обеспечить макроэкономическую

стабильность в стране (см. приложение 3).

Тем не менее, вторая волна финансового кризиса

привела к снижению темпов роста мировой экономики, и как следствие снижение

мирового спроса на сырьевые товары.

Это привело к принятию новых мер по стабилизации

казахстанской экономики со стороны правительства, Национального Банка и

Агентства по регулированию и надзору финансового рынка и финансовых организаций

Республики Казахстан, которые разработали план действий по стабилизации

финансовой системы на 2009- 2010 годы [25].

В таблице 2 представлена оценка антикризисных

мер в финансовом секторе.

Таблица 2. Меры и результаты антикризисных

мероприятий в финансовом секторе

|

Меры

|

Результат

|

|

1

|

2

|

|

Увеличение

гарантированного объема депозитов

|

Сохранило

доверие вкладчиков к банковской системе

|

|

Рефинансирование

ипотеки

|

Позволило

решить двойную задачу - снизить бремя ипотеки для граждан, и высвободить

дополнительную ликвидность банкам. Хотя ставки, по которым осуществлялось

рефинансирование, все еще непомерны как для бюджетников (9%), так и для не

бюджетников (11%). К тому же рефинансирование осуществлено только

применительно к одной шестой части ипотечных кредитов, поэтому проблема

сохраняется, просто немного отложена. Ухудшение качества ипотечных жилищных

кредитов говорит о том, что проблема еще не решена.

|

|

Дополнительная

капитализация банков и вхождение государства в акционерный капитал банков

|

Снизилось

доверие населения к банкам Ухудшилось качество кредитного портфеля Изменилась

конкурентная среда, Сохраняются риски нестабильности в финансовом секторе

|

|

Создание

фонда стрессовых активов (ФСА)

|

Создание

ФСА было поспешным, просто повтором аналогичного шага в развитых странах,

таких как США Его создание было неправильным "сигналом" для

населения, часть которого сочла, что кредиты можно не погашать. В течение года

с момента создания средства ФСА были заморожены, его содержание за это время

обошлось государственному бюджету в Х млрд. тенге. Средства Фонда начали

использоваться через год после его создания на поддержку обрабатывающего

сектора и завершение строительства в г. Астана и г. Алматы.

|

|

Стабилизация

ресурсной базы банков

|

Ресурсы,

выделенные в рамках антикризисных мер сохраняются на счетах банков и медленно

достигают реального сектора экономики

|

Источник: Статья Юлии Нимзоровой

"Финансовая система Казахстана должна занять лидирующее положение среди

стран Центрально-Азиатского региона" [25]

Антикризисные меры предусматривали:

- дополнительную

капитализацию системообразующих банков на сумму 4 миллиардов долларов.

- образование

фонда стрессовых активов с уставным фондом 1,2 миллиардов долларов.

Деятельность данного фонда должна была быть направлена на улучшение качества

кредитных портфелей коммерческих банков путем скупки их активов, частности

кредитов, которые были предоставлены под залог земли и недвижимости.

- стабилизация

денежной базы коммерческих банков при помощи размещения на депозитах свободных

денежных ресурсов акционерных обществ, национальных компаний, государственных

организаций и предприятий,

- усиление

методов государственного контроля и регулирования в банковском секторе.

- привлечение

денежных ресурсов накопительных пенсионных фондов для осуществления инвестиций

в приоритетные инвестиционные проекты.

Недостатком антикризисной программы является то,

что

- процесс

вхождения государства в акционерный капитал коммерческих банков привел к

снижению степени доверия населения к этим банкам,

- поменялась

конкурентная среда в банковском секторе,

- продолжали

сохраняться риски в финансовом секторе страны,

- образование

фонда стрессовых активов стало неправильным сигналом для населения, некоторая

часть которого решила, что взятые кредиты можно не погашать,

- вкачивание

дополнительной ликвидности в финансовую систему не привело к росту объемов

кредитования реального сектора экономика.

Денежные средства, выделенные в рамках

антикризисной программы, оставались на счетах коммерческих банков и довольно

медленно доходили до реального сектора.

2.2 Современное состояние финансового сектора в

Республике Казахстан

Международные эксперты признают финансовую

систему Республики Казахстан одной из самых прогрессивных на постсоветском

пространстве. Финансовая система Казахстана является наиболее реформированной

среди стран СНГ [26].

С целью снижения негативных последствий

неблагоприятных внешних факторов, Казахстан первым среди стран СНГ создал

специализированный резервный фонд, целью которого является обеспечение

стабильности экономического развития страны.

По данным Национального Банка РК чистые

золотовалютные резервы Республики Казахстан в 2014 году составили 32 миллиарда долларов

США.

Объем совокупного собственного капитала банков

второго уровня составил 420 миллиардов тенге в 2014 году (см. приложение 4).

Общий объем обязательств банков второго уровня

составил 405 миллиардов тенге в 2014 году.

В декабре 2014 года объем ликвидности банковской

системы оставался на избыточном уровне.

Доходность банков второго уровня на 1 января

2015 года составила 31 миллиард тенге. Общий объем доходов составил 33

миллиарда тенге.

В структуре процентных доходов банков второго

уровня, самую большую часть занимают доходы, получение в виде вознаграждения по

займам предоставленных клиентам.

В объеме процентных расходов наибольшую часть

занимают расходы по выплате вознаграждения по требованиям клиентов.

год для финансового рынка Казахстана был довольно

стабильным и характеризовался удовлетворительными темпами роста показателей в

некоторых отраслях финансового сектора.

Основной проблемой все же остаются довольно

высокий уровень проблемных кредитов в совокупном ссудном портфеле, а также

низкий уровень кредитной активности.

Рост совокупного размера активов коммерческих

банков в период с 2010 по 2011 годы сопровождался снижением их качества.

Процесс миграции займов из более высоких,

квалификационных категорий в более низкие, обуславливал динамику качества

обязательств и активов в этот период.

За период 2013-2014 годов, доля сомнительных

кредитов в портфелях коммерческих банков снизилась с 53,6% до 52,3%.

Однако доля безнадежных займов увеличилась на 2%

за этот период и составила 23% на конец 2013 года. Доля стандартных кредитов

уменьшилась на 16,4% до 25,7%.

Главными причинами ухудшения качества банковских

активов являются:

- рост

просроченной задолженности

- ухудшение

финансового положения заемщиков.

По итогам 2013 года, объем вкладов клиентов в

коммерческих банках увеличился на 953 миллиарда тенге или на 14,2%, составив

7885,6 миллиарда тенге.

Около 70 процентов от общей суммы вкладов

составляли вклады юридических лиц. При этом вклады юридических лиц увеличились

на 10%, в то время как вклады физических лиц увеличились на 20% по сравнению с

аналогичными показателями 2012 года.

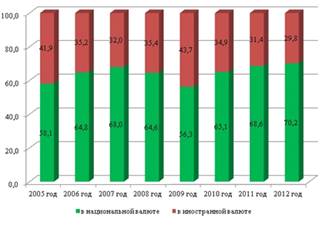

Также следует отметить, что если в предыдущие

годы существовала динамика увеличения вкладов клиентов в иностранной валюте, в

2013 году доля валютных вкладов уменьшилась на 4,6% по сравнению с аналогичным

показателем 2012 года.

Высокий уровень капитализации казахстанских

банков свидетельствует об устойчивости банковского сектора и его способности

абсорбировать шоки.

Высокий уровень ликвидности и капитализации

коммерческих банков приводит к снижению композитных рисков в банковском секторе

[27].

Расчет устойчивость банковского сектора в

результате уменьшения зависимости коммерческих банков от внешнего фондирования

путем замещения обязательств перед нерезидентами, внутренними обязательствами.

Тем не менее, в случае если в перспективе

произойдет значительное улучшение макроэкономической ситуация в Казахстане и

увеличится спрос на кредитные ресурсы со стороны реального сектора экономики и

населения, казахстанские банки будут вынуждены искать альтернативные источники

долгосрочного финансирования, так как их депозитная база не позволяет

удовлетворить растущие потребности субъектов экономики в долгосрочном

кредитовании.

Погашение долговых обязательств коммерческих

банков и одновременно низкие объемы новых привлечений, привели к снижению

внешнего долга коммерческих банков в 2013 году.

Так, объем внешних обязательств снизился на

6,6%, при одновременном росте внутренних обязательств банков на 13,2% за 9

месяцев 2013 года [28].

Постепенное восстановление финансового сектора

страны и довольно благоприятное положение в отечественном сельском хозяйстве, а

также новые меры по адекватной оценке рисков, привели к повышению объемов

кредитования реального сектора.

Виды обязательного страхования и отрасль

"страхование жизни" обеспечили динамичное развитие страхового рынка

Казахстана в 2013 году.

Тем не менее, в отрасли общего страхования,

из-за довольно медленных темпов восстановления рынка недвижимости продолжает

сохраняться нестабильная ситуация. Остается довольно значительная доля внешнего

перестрахование.

Одновременно с этим, снижение объема дефолтных

ценных бумаг в структуре инвестиционных портфелей страховых компаний, а также

активизация рынка внутреннего перестрахования, оказывают положительное

воздействие на финансовую устойчивость страхового сектора страны [29].

Слабая активность в процессе управления

инвестиционными портфелями и слаборазвитый рынок капитала, а также

ограниченность инвестиционных возможностей в реальном секторе экономики, стали

причиной проведения консервативной политики организаций, занимающихся

инвестиционным управлением пенсионными активами и накопительных пенсионных

фондов.

Регулярно поступающие пенсионные взносы и

расширение активной базы накопительных пенсионных фондов, создает давление на

казахстанский фондовый рынок, создавая постоянный спрос на качественные

инструменты для инвестирования.

В 2013 году организации, осуществляющие

различные виды банковских операций, увеличили объемы предоставления кредитов

сельхозпроизводителям, в виду динамичного развития сельского хозяйства и

ожидания высокой урожайности зерновых в этот период.

Тем не менее, довольно медленное восстановление

рынка недвижимости продолжало оказывать отрицательное воздействие на

деятельность ипотечных компаний в 2013 году.

Таблица 3. Финансовые показатели

профессиональных участников рынка ценных бумаг в млрд. тенге

|

Наименование

|

2013

|

2014

|

Изменение

(в %)

|

|

Совокупные

активы, в т. ч.:

|

160,7

|

137,2

|

85,4

|

|

брокеры-дилеры

|

6,7

|

5,9

|

88,1

|

|

Регистраторы

|

1,1

|

1,2

|

9,1

|

|

УИП

|

108,2

|

119,5

|

10,4

|

|

инвестиционные

компании

|

36,2

|

5,4

|

14,9

|

|

ООИУПА

|

8,5

|

5,2

|

61,2

|

|

Совокупные

обязательства, в т. ч.:

|

26,9

|

31,3

|

16,4

|

|

брокеры-дилеры

|

1,2

|

0,5

|

41,7

|

|

Регистраторы

|

0,1

|

0,0

|

1

|

|

УИП

|

16,8

|

28,0

|

66,7

|

|

инвестиционные

компании

|

8,6

|

2,6

|

30,2

|

|

ООИУПА

|

0,2

|

0,2

|

0,0

|

|

Совокупный

собственный капитал, в т. ч.:

|

133,8

|

105,9

|

79,1

|

|

брокеры-дилеры

|

5,5

|

5,4

|

98,2

|

|

Регистраторы

|

1,1

|

1,2

|

9,1

|

|

УИП

|

91,4

|

91,5

|

0,1

|

|

инвестиционные

компании

|

27,5

|

2,8

|

10,2

|

|

ООИУПА

|

8,3

|

5,0

|

60,2

|

|

уставный

капитал, в т. ч.:

|

114,5

|

96,7

|

84,5

|

|

брокеры-дилеры

|

4,6

|

4,9

|

6,5

|

|

регистраторы

|

1,1

|

1,2

|

9,1

|

|

УИП

|

78,8

|

78,9

|

0,1

|

|

инвестиционные

компании

|

20,9

|

3,1

|

14,8

|

|

ООИУПА

|

9,1

|

8,6

|

94,5

|

Источник: Отчет о состоянии рынка ценных бумаг

на 2014г. Комитет Республики Казахстан по регулированию и надзору финансового

рынка и финансовых организаций [30]

Прекращение срока действия лицензий, выданных

уполномоченными органами для осуществления деятельности на рынке ценных бумаг,

привело к заметному уменьшению численности брокеров и дилеров на рынке ценных

бумаг, что в свою очередь повлекло уменьшение совокупных активов брокеров и

дилеров инвестиционных компаний и компаний, которые занимались инвестиционным

управлением пенсионными активами.

Низкая доходность пенсионных фондов, которое

обусловлено проведением ими консервативной политики, представляет собой один из

системных рисков в финансовом секторе [31].

Низкий уровень доходности пенсионных активов не

позволяет компенсировать ежегодную инфляцию, и может стать причиной появления

значительной нагрузки на государственный бюджет, ввиду необходимости

обеспечения целостности пенсионных накоплений с учетом инфляции, в рамках

действующей ныне системы государственных гарантий.

В случае отсутствия роста прибыльности

пенсионных фондов, могут возникнуть предпосылки для кризиса всей пенсионной

системы.

В 2013 году Национальным Банком Республики

Казахстан были продолжены меры по совершенствованию процесса регулирования

деятельности финансовых институтов. В регуляторную нормативно-правовую базу был

внесен комплекс изменений, которые были направлены на общее оздоровление

финансовой системы и создание дополнительных стимулов для ее развития.

Была разработана Концепция улучшения качества

активов коммерческих банков, предполагающая образование специализированной

дочерней компании АО "Фонд проблемных кредитов", целью которого будет

выкуп проблемных активов банков второго уровня и усиление мер по улучшению их

качества. Концепция также предполагает создание дочерних компании в целях

скупки активов, а также проведение различных мероприятий по восстановлению их

стоимости самими коммерческими банками.

В связи с реализацией этих мер в ближайшем

будущем следует ожидать значительного улучшения качество кредитного портфеля

большинства средних и крупных банков.

.3 Перспективы развития финансового сектора в

Республике Казахстан

Мировой финансовый кризис, оказавший негативное

воздействие на казахстанский финансовый сектор, проявил себя в виде нехватки

ликвидности, кредитных ресурсов в банковском секторе, просроченной

задолженности по кредитам банков, снижением объемов кредитования как

потребительского, так и долгосрочного.

С начала 2011 года наблюдается тенденция

восстановления банковского сектора Казахстана. Тем не менее, все еще остаются

структурные проблемы, которые вызывают озабоченность.

В этих условиях регуляторы финансового сектора

начали принимать меры не только для стабилизации финансового сектора

республики, но начать процесс создания механизмов для решения стратегических

задач развития финансовой системы.

Комитет по контролю и надзору финансового рынка

и финансовых организаций Национального Банка Республики Казахстан, выполняет

функции по государственному контролю и надзору за банковской системой,

страховой деятельностью, деятельность пенсионных фондов, инвестиционных фондов,

кредитных бюро, субъектов рынка ценных бумаг, а также деятельность по защите

прав потребителей финансовых услуг [31].

Комитет проводит работу по совершенствованию и

повышению эффективности системы контроля и надзора. Деятельность Комитета

направлена на усиление управленческой структуры и эффективное регулирование

финансового рынка с учетом уроков, извлеченных в ходе мирового финансового

кризиса 2007-2009 годов.

Главным направлением деятельности Комитета стал

переход на принципы антициклического регулирования и надзора, которые

предусматривают меры по созданию провизий, повышение размера собственного

капитала, ликвидности и резервов в период роста экономики, а также

использование данных ресурсов в периоды экономического спада [32].

Одной из проблем финансового сектора является

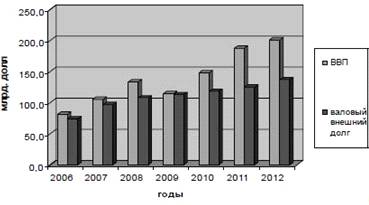

рост валового внешнего долга страны, ставший следствием массового привлечения

финансирования из-за рубежа крупными корпорациями. В среднесрочной перспективе

внешний долг является значительным фактором экономических рисков. При этом

основную часть внешнего долга составляют задолженность корпоративного сектора и

банковской системы, которые, как правило, привлекают внешние ресурсы для

реализации различных инвестиционных проектов, пополнения оборотного капитала и

рефинансирования старых долгов.

При этом долг правительства остается на нормальном

для страны уровне и не выходит за пределы, которые могли бы создать угрозу

макроэкономической стабильности.

Президент Республики Казахстан в своих посланиях

неоднократно уделял большое внимание финансовому сектору и его деятельности в

условиях посткризисного развития казахстанской экономики. Главный акцент при

этом делался на необходимости развития банковского сектора и фондового рынка.

Кроме того было уделено особое внимание

необходимости привлечения инвестиций на основе механизма государственного

партнерства. Данный момент является определяющим для развития финансового

сектора на ближайшую перспективу.

Наиболее перспективными направлениями развития

финансового сектора Республики Казахстан является:

- повышение

устойчивости банковского сектора путем снижения объёмов внешних заимствований

- государственно-частное

партнерство с целью осуществления инвестиций в инфраструктурные проекты

- развитие

фондового рынка Республики Казахстан.

Данные приоритеты являются взаимозависимыми и

могут реализовываться скоординировано.

Проблемой развития фондового рынка в Казахстане

является невыполнение им своей главные функции - аккумулирование капитала,

необходимого для развития реального сектора. Другой важной проблемой развития

фондового рынка Республики Казахстан является постоянный недостаток ликвидных

ценных бумаг.

Государственно-частное партнерство в целях

реализации различных инвестиционных проектов является одним из вариантов

наполнения казахстанского фондового рынка ценными бумагами.

Оптимальной формой реализации различных

инвестиционных инфраструктурных проектов было бы создание специальной Компании

с акционерной формой собственности.

Первичные инвестором и инициатором могло бы

стать государство в лице национальных компаний, после чего дополнительная

эмиссия либо часть акций Компании могла бы продаваться частными инвесторам и

населению.

Таким методом можно было бы достигнуть как

эффективной организации новых производств, так и насыщения фондового рынка

ликвидными инструментами, при этом одновременно удовлетворяя спрос пенсионных

фондов на подобные инструменты. Кроме того в подобной схеме фондовый рынок

Казахстана смог бы исполнять свою главную функцию по привлечению инвестиций в

реальный сектор.

Также, довольно перспективным направлением

развития финансового сектора является процесс развития банковской сферы. Одним

из обязательных условий дальнейшего развития банковской сфере является процесс

постепенного снижения внешних долгов в общей структуре обязательств

коммерческого банка.

Именно чрезмерный объем внешней задолженности

банков стал одной из главных причин развитие негативных тенденций в

казахстанской экономики в период мирового финансового кризиса 2007-2009 годов.

При этом необходимо решить такие ключевые проблемы банковской сферы как

неадекватная политика по управлению рисками, слабая диверсификация кредитных

портфелей.

Таким образом, слишком сильное снижение доли