Стратегическое планирование на предприятии

Казахский

экономический университет им. Т. Рыскулова

ДИПЛОМНАЯ

РАБОТА

по

специальности «5B050700

- Менеджмент»

на

тему «Стратегическое планирование на предприятии»

Выполнил:

студент

2 курса (2 г.о.),

заочного

обучения с

применением

ДОТ

Б.С.

Илиясов

Научный

руководитель: к.э.н., доцент,

Ж.К.Малгараева

Алматы, 2013

Содержание

Введение

.

Сущность, функции, принципы и методы разработки стратегического планирования

.1

Понятие и структура стратегического планирования

.2.

Сущность, функции и принципы стратегического планирования

.3.

Методы разработки стратегического планирования

.

Стратегическое планирование в ТОО «Азиатский Газопровод»

.1

Анализ внутренней среды организации

.2

Анализ основных показателей производственной и финансовой хозяйственной

деятельности Товарищества

.3

Стратегия развития ТОО «Азиатский Газопровод» до 2020 года на основе ключевых

направлений стратегии «Казахстан-2050»

.

Разработка рекомендаций по усовершенствованию методов и подходов

стратегического планирования в ТОО «Азиатский Газопровод»

.1

Реализация стратегического планирования путем расширения производственных

мощностей предприятия

.2

Рекомендации по усовершенствованию методов и подходов стратегического

планирования в ТОО «Азиатский Газопровод»

Заключение

Список

использованной литературы

Введение

Опыт показывает, что организации, планирующие

свою деятельность, функционирует более успешно, чем организации, которые не

планируют свою деятельность. В организации, использующей планирование,

отмечается увеличение отношения прибыли к объему реализации, расширение сферы

деятельности, повышение степени удовлетворенности работой специалистов и

рабочих.

Актуальность темы исследования. Большинство

крупных отечественных предприятий имеют длительный опыт социалистического

планирования. Практика данного планирования имела негативные последствия,

связанные, прежде всего с ограничением свободы планирования и свободы действий.

Экономические реформы, проведенные после приобретения независимости, открыли

путь к экономической свободе предприятий. В результате, многие частично, либо

полностью попытались освободиться от «оков» планирования. Однако импровизация

деятельности не привела к оптимальным результатам. Если говорить о крупных

предприятиях, то огромное их количество оказались в состоянии

неплатежеспособности. Причин такого состояния много, но среди них и отсутствие

квалифицированного планирования.

В то же время, увеличивающаяся конкуренция,

появление новых рынков, в том числе финансовых, меры по финансовой

стабилизации, проводимые в нашей стране, ведут к тому, что предприятия

вынуждены разрабатывать конкурентные стратегии и планы.

Планирование - это один из экономических методов

управления, выступающий как основное средство использования экономических

законов в процессе деятельности предприятия.

Рынок, оказывая воздействия на деятельность

предприятия, требует не просто планирования, а стратегического планирования,

которое предусматривает выработку и осуществление стратегии по отношению к

рынку, конкурентам и потребителям.

Теория стратегического планирования получила

развитие в 60-е годы. Это явилось началом нового этапа развития теории

управления и планирования. Стратегическое планирование отличается от

долгосрочного планирования. Основное отличие - в трактовке будущего. В системе

долгосрочного планирования делается допущение, что будущее можно предсказать,

исходя из сложившихся тенденций роста. Руководители организаций обычно исходят

от того, что в перспективе итоги деятельности улучшатся. Поэтому при

планировании ставятся оптимистические цели.

В системе стратегического планирования не

делается предположение, что будущее станет лучше прошлого и что его можно

изучать, проецируя сложившиеся тенденции на последующие периоды. Поэтому в

стратегическом планировании важное место отводится анализу перспектив

организации, выясняются тенденции, опасности, возможности, которые способны

изменить сложившиеся и существующие в настоящее

время тенденции.

Еще одно отличие состоит в том, что стратегия -

это не индикатор времени, а направление развития. Стратегия включает в себя всю

совокупность глобальных идей развития предприятия, а не только сосредоточена на

конкретном периоде. Планирование стратегии устанавливает общие направления,

следование которым обеспечивает рост и устремление позиций организации.

Целью данной дипломной работы является

определение сущности и необходимости стратегического планирования на

предприятии, а также анализ производственной и

финансовой хозяйственной деятельности организации в сфере

газотранспортных услуг, на основании, которого даются рекомендации по

усовершенствованию методов и подходов стратегического планирования.

Объектом исследования является место прохождения

производственной практики - ТОО «Азиатский Газопровод» и его стратегия развития

в процессе своей деятельности.

Задачи дипломной работы:

изучить теоретические аспекты стратегического

планирования;

произвести анализ внутренней среды организации;

произвести анализ производственной и финансовой

деятельности предприятия;

изучить стратегию развития предприятия;

определить пути усовершенствования

стратегического планирования предприятия на основе ключевых направлений

стратегии «Казахстан - 2050».

Структура дипломной работы состоит из введения,

трех глав, заключения и списка использованной литературы. В первой главе

описаны теоретические аспекты стратегического планирования, во второй главе -

анализ внутренней среды, финансовых и производственных показателей ТОО

«Азиатский Газопровод», а также изучение стратегии развития до 2020 года. В

третьей главе приведены рекомендации по усовершенствованию методов и подходов

стратегического планирования ТОО «Азиатский Газопровод».

1. Сущность,

функции, принципы и методы разработки стратегического планирования

.1 Понятие и

структура стратегического планирования

Понятие "стратегия"

вошло в число управленческих терминов в 50-е годы, когда проблема реакции на

неожиданные изменения во внешней среде приобрела большую

роль. В

начале

смысл этого понятия был неясен. Словари не помогали, так как, следуя военному

словоупотреблению, они все ещё определяли стратегию как "науку и искусство

развертывания войск для боя".

В то же

время многие

управляющие, а также некоторые ученые сомневались в полезности нового понятия.

На их глазах в течение полувека американская промышленность великолепно

обходилась безо всякой стратегии, и они задавали вопрос, для чего она вдруг

стала нужна и какая от нее польза для фирмы.

По своему существу стратегия

есть набор правил для принятия решений, которыми организация руководствуется в

своей деятельности. Существует четыре различные группы

[1].

1.

Правила,

используемые при оценке результатов деятельности фирмы в настоящем и в

перспективе. Качественную сторону критериев оценки обычно называют ориентиром,

а количественное содержание -

заданием.

. Правила, по которым

складываются отношения фирмы с ее внешней средой, определяющие: какие виды

продукции и технологии она будет разрабатывать, куда и кому сбывать свои

изделия, каким образом добиваться превосходства над конкурентами. Этот набор

правил называется продуктово-рыночной стратегией или стратегией бизнеса.

. Правила, по которым

устанавливаются отношения и процедуры внутри организации. Их нередко называют

организационной концепцией.

. Правила, по которым компания

ведет свои повседневные дела, называемые основными оперативными приемами.

Стратегии имеют несколько

отличительных черт: [2]

. Процесс выработки стратегии

не завершается каким-либо немедленным действием. Обычно он заканчивается

установлением общих направлений, продвижение по которым обеспечит рост и

укрепление позиций фирмы.

. Сформулированная стратегия

должна быть использована для разработки стратегических проектов методом поиска.

Роль стратегии в поиске состоит в том, чтобы, во-первых, помочь сосредоточить

чуткость на определенных участках и возможностях; во-вторых, отбросить все

остальные возможности как несовместимые со стратегией.

. Необходимость в стратегии

отпадает, как только реальный ход развития выведет организацию на желательные

события.

. В ходе формулирования

стратегии нельзя предвидеть все возможности, которые откроются при составлении

проекта конкретных мероприятий. Поэтому приходится пользоваться сильно

обобщенной, неполной и неточной информацией о различных альтернативах.

. Как только в процессе поиска

открываются конкретные альтернативы, появляется и более точная информация.

Однако она может поставить под сомнение обоснованность первоначального

стратегического выбора. Поэтому успешное использование стратегии невозможно без

обратной связи.

. Поскольку для отбора проектов

применяются как стратегии, так и ориентиры, может показаться, что это одно и то

же. Но это разные вещи. Ориентир представляет собой поставленную

цель,

которой стремится достичь компания, а стратегия - средство для достижения этой

цели.

Ориентиры - это более рослый уровень принятия решений. Стратегия, оправданная

при одном наборе ориентиров, не будет таковой, если ориентиры организации

изменятся.

. Наконец, стратегия и

ориентиры взаимозаменяемы как в отдельные моменты, так и на различных уровнях

организации. Некоторые параметры эффективности (например, доля рынка) в один

момент будут служить для фирмы

ориентирами, а в другой - станут ее стратегией. Далее, поскольку ориентиры и

стратегии вырабатываются внутри организации, возникает типичная иерархия: то,

что на верхних уровнях менеджмента является элементами стратегии, на нижних

превращается в ориентиры.

Сам термин "стратегическое

планирование" был введен в обиход на стыке 60-70-х гг. прошлого века для

того, чтобы обозначить разницу между текущим планированием

на уровне производства и менеджментом, осуществляемым на высшем уровне.

Необходимость фиксации такого различия была вызвана в первую очередь

изменениями в условиях ведения бизнеса. Разработка идей стратегического планирования

нашла отражение в работах таких авторов, как Frankenhofs and Granger (1971),

Ansoff (1972), Schendel and Hatten (1972), Irwin (1974) и др. Ведущей идеей,

отражающей сущность перехода от оперативного планирования к стратегическому,

явилась мысль необходимости переноса центра внимания высшего руководства на

окружение, для того чтобы соответствующим образом и своевременно реагировать на

происходящие в нем изменения [3].

Можно указать на несколько

конструктивных определений, которые были предложены авторитетными

разработчиками теории стратегического планирования.

Шендел и Хаттен рассматривали его как "процесс определения и

(установления) связи, организации с ее окружением, состоящий в реализации

выбранных целей и в попытках достичь желаемого состояния взаимоотношений с

окружением посредством распределения ресурсов, позволяющего результативно и

результативно совершать организации и ее подразделениям". По Хиггенсу,

"стратегическое планирование - это процесс менеджмента с поставленной

задачей осуществления миссии организации посредством менеджмента

взаимодействием организации с ее окружением", Пирс и Робинсон определяют

стратегическое планирование "как набор решений и действий по

формулированию и выполнению стратегий, разработанных для того, чтобы достичь

цели организации". Существует ещё целый ряд определений, которые делают

упор на те или иные аспекты и особенности стратегического планирования или же

на его отличия от "обычного" планирования.

Стратегическое планирование,

будучи функцией управления, является фундаментом, на котором строится вся

система управленческих функций, или основой функциональной структуры системы

управления. Стратегическое планирование является инструментом, с помощью

которого формируется система целей функционирования предприятия и объединяются

усилия всего коллектива предприятия по ее достижению.

Стратегическое планирование

представляет собой набор процедур и решений, с помощью которых разрабатывается

стратегия предприятия, обеспечивающая достижение целей функционирования

предприятия. Логика этого определения такова: деятельность аппарата управления

и принимаемые на ее основе решения формируют стратегию функционирования

предприятия, которая позволяет фирме достичь своих целей.

Процесс стратегического планирования является

инструментом, с помощью которого обосновываются управленческие решения в

области хозяйственной деятельности. Его важнейшая задача обеспечить

нововведения и организационные изменения, необходимые для жизнедеятельности

предприятия. Как процесс стратегическое планирование включает четыре вида

деятельности. К ним относятся: распределение ресурсов, адаптация к внешней

среде, внутренняя координация и регулирование, организационные изменения [4].

. Распределение ресурсов. Данный процесс

включает планирование распределения ресурсов, таких как материальные,

финансовые, трудовые, информационные ресурсы и т.д. Стратегия функционирования

предприятия строится не только на расширении бизнеса, удовлетворении рыночного

спроса, но и на эффективном потреблении ресурсов, постоянном снижении издержек

производства. Поэтому эффективное распределение ресурсов между различными

сферами бизнеса, поиск комбинаций их рационального потребления является

важнейшей функцией стратегического планирования.

2. Адаптация к внешней среде.

Адаптацию следует интерпретировать в широком смысле слова как приспособление

предприятия к изменяющимся рыночным условиям хозяйствования. Рыночная среда по

отношению к субъектам хозяйствования всегда содержит благоприятные и

неблагоприятные условия (преимущества и угрозы). Задача данной функции -

приспособить хозяйственный механизм предприятия к этим условиям, т.е.,

воспользоваться преимуществами в конкурентной борьбе и предотвратить различные

угрозы. Разумеется, эти функции выполняются также и в текущем управлении

предприятием. Однако эффективность оперативного управления будет достигнута

лишь в том случае, если конкурентные преимущества и барьеры будут предвидены

заранее, т.е. спланированы. В этом отношении задача стратегического

планирования состоит в том, чтобы обеспечить для предприятия новые

благоприятные возможности посредством создания соответствующего механизма

адаптации предприятия к внешней среде.

. Координация и регулирование.

Данная функция предполагает согласование усилий структурных подразделений фирмы

(предприятий, производств, цехов) для достижения цели, предусмотренной

стратегическим планом. Стратегия предприятия включает сложную систему

взаимосвязанных целей и задач. Декомпозиция этих целей и задач предусматривает

их деление на более мелкие компоненты и закрепление за соответствующими

структурными подразделениями и исполнителями. Этот процесс происходит не

спонтанно, а на плановой основе в стратегическом плане. Поэтому все компоненты

стратегического плана должны быть увязаны по ресурсам, структурным

подразделениям и исполнителям и функциональным процессам. Эта увязка

обеспечивается системой формирования показателей планирования, а также наличием

на предприятии в аппарате управления соответствующего подразделения или

исполнителя, отвечающих за координацию. Объектами координации и регулирования

являются внутренние производственные операции.

. Организационные изменения.

Эта деятельность предусматривает формирование организации, которая обеспечивает

слаженную работу персонала управления, развитие мышления менеджеров, учет

прошлого опыта стратегического планирования. В конечном счете, данная функция

проявляется в проведении различных организационных преобразований на

предприятии: перераспределении функций управления, полномочий и ответственности

работников аппарата управления; создания системы стимулирования, способствующей

достижению цели стратегического плана и т.п. Важно, чтобы эти организационные

изменения проводились не как реакция предприятия на сложившуюся ситуацию, что

характерно для ситуационного управления, а были результатом организационного

стратегического предвидения.

Стратегическое планирование

имеет свою технологию. Процесс стратегического планирования включает следующие

этапы: [5]

- определение миссии

предприятия (фирмы);

формулирование целей и

задач функционирования предприятия;

анализ и оценку

внешней среды;

анализ и оценку внутренней

структуры предприятия;

разработку и анализ

стратегических альтернатив;

выбор и выполнение

стратегии;

оценка и контроль

выполнения.

Стратегическое планирование

является важнейшей функцией стратегического управления. Процесс стратегического

управления кроме стратегического планирования включает также реализацию

стратегии, оценку и контроль реализации стратегии.

Рассмотрим основные компоненты стратегического

планирования:

1. Определение миссии

предприятия. Этот процесс состоит в установлении смысла существования

предприятия, его предназначения, роли и места в рыночной экономике. В

зарубежной литературе этот термин принято называть корпоративной миссией или

концепцией бизнеса. Он характеризует направление в бизнесе, на которое фирма

ориентируется, исходя из рыночных потребностей, характера потребителей,

особенностей продукции и наличия конкурентных преимуществ и барьеров.

Определение миссии и целей,

рассматриваемое как один из процессов стратегического менеджмента, состоит из

трех подпроцессов - определение миссии фирмы; определение долгосрочных целей;

определение краткосрочных целей. Основная общая поставленная проблема

предприятия - четко выраженная причина его существования - обозначается как его

миссия. Цели вырабатываются для осуществления этой миссии [6].

Миссия детализирует статус

предприятия и обеспечивает направление и ориентиры для определения целей и

стратегий на различных организационных уровнях. Формулировка миссии предприятия

должна содержать следующее:

- выяснение, какой

предпринимательской деятельностью занимается фирма;

определение рабочих

принципов фирмы под давлением внешней среды;

выявление культуры

фирмы.

Некоторые руководители не

заботятся о выборе и формулировании миссии своей организации. Для них эта

миссия кажется очевидной - получение прибыли. Но если тщательно обдумать тот

самый вопрос, то, несоответствие выбора прибыли в качестве общей миссии

становится ясным, хотя, несомненно, она является существенной поставленной

задачей.

Прибыль представляет собой

полностью внутреннюю проблему предприятия. Поскольку организация является

открытой системой, она может выжить в конечном счете только, если будет

удовлетворять какую-то потребность, находящуюся за пределами ее самой. Чтобы

получить прибыль, компания должна следить за средой, в которой функционирует.

Поэтому именно в окружающей среде руководство подыскивает общую поставленную

проблему организации.

Долгосрочная поставленная проблема имеет горизонт планирования приблизительно

равный пяти годам. Краткосрочная поставленная проблема в большинстве случаев

представляет один из планов организации, который следует завершить в пределах

года.

Цели будут значимой частью

процесса стратегического планирования только

в том случае, если они правильно сформулированы, известны работникам и приняты

ими к исполнению. Процесс стратегического планирования

будет

успешным в той степени, в какой высшее руководство участвует в формулировании

целей и в какой мере эти цели отражают ценности руководства и реалии фирмы.

Определение миссии и целей

фирмы приводит к тому, что становится ясным, для чего функционирует компания и

к чему она стремится. Зная это, можно вернее предпочесть стратегию поведения.

. Формулирование целей и задач

функционирования предприятия. Цели и задачи должны отражать уровень, на который

необходимо вывести деятельность по обслуживанию потребителей. Они должны

создавать мотивацию людей, работающих в фирме. Несмотря на ситуационность в

выборе целей, можно указать на ряд направлений, в рамках которых фирмы могут

устанавливать свои цели. К ним относятся: [7]

• доходы фирмы (величина

дохода, прибыль, доход на акцию и т.п.);

· эффективность

(издержки, себестоимость, рентабельность, производительность, материалоемкость

и т.п.);

· положение

на рынке (доля рынка, объем продаж, относительная доля рынка, доля отдельных

продуктов и т.д.);

· ресурсы

фирмы, включая финансовые, материальные, трудовые (структура и величина

основного и оборотного капитала, активы фирмы, кредиторская и дебиторская

задолженность и т.д.);

· производственная

мощность предприятия;

· продукция

(номенклатура, ассортимент, показатели качества, конкурентоспособность,

величина затрат на НИОКР, сроки разработки и освоения и т.п.);

· организационные

изменения в фирме (касающиеся штатного расписания, производственной структуры,

функциональных обязанностей работников и т.д.);

· качество

работы с покупателями (скорое обслуживания, число жалоб, количество претензий и

рекламаций и т.д.);

· социальная

ответственность фирмы (благотворительная деятельность, защита окружающей среды

и т.п.);

· потребности

сотрудников (оплата труда, условия труда и отдыха, социальное развитие

коллектива);

· развитие

фирмы (темпы роста хозяйственной деятельности).

К целям предъявляются следующие

требования: [8]

а) Функциональность. Цели

должны быть функциональны, чтобы руководители различных уровней могли

трансформировать цели, которые ставятся на более высоком уровне управления, в

задачи для нижестоящих звеньев.

б) Избирательность. Цели должны

обеспечивать необходимую концентрацию ресурсов и усилий. В условиях ограниченности

ресурсов должны выделяться основные производственные задачи, на которых

необходимо сконцентрировать людские, денежные и материальные ресурсы.

Следовательно, цели должны быть избирательными, а не всеобъемлющими.

в) Множественность. Необходимо

ставить цели во всех сферах, от которых зависит жизнеспособность предприятия.

г) Достижимость, реальность.

Нереальная цель приводит к демотивации сотрудников, к потере ими ориентира, что

негативно сказывается на деятельности предприятия. Поэтому цели должны быть достаточно

напряженными, чтобы не расхолаживать сотрудников. В то же время они должны быть

достижимыми, то есть не выходить за пределы возможностей исполнителей.

д) Гибкость. Это означает

возможность корректировки целей в соответствии с изменениями во внешней и

внутренней среде фирмы в процессе их реализации.

е) Измеримость. Это означает

возможность количественной и качественной оценки целей как в процессе их

постановки, так и в процессе реализации.

ж) Конкретность. Данная

характеристика целей помогает однозначно определить, в каком направлении должна

функционировать фирма, что необходимо получить в результате достижения цели, в

какие сроки она должна быть реализована, кто должен ее реализовать.

з) Совместимость. Все цели в

системе должны быть совместимы. Долгосрочные цели должны соответствовать миссии

предприятия, а краткосрочные - долгосрочным.

и) Приемлемость. Это качество

означает совместимость целей фирмы с собственными интересами ее владельцев и

сотрудников, а также учет интересов партнеров, клиентов, поставщиков и общества

в целом.

Существуют два подхода к

процессу структуризации целей в планировании: централизованный и

децентрализованный. В случае централизованного подхода система целей на всех

уровнях иерархии фирмы определяется высшим руководством. При децентрализованном

методе в процессе структуризации наряду с высшим руководством участвуют все

нижестоящие уровни.

С точки зрения технологии

обоснования целей, алгоритм их структуризации включает четыре последовательные

стадии: выявление и анализ тенденции во внешней среде; установление конечных

целей фирмы; построение иерархии целей; установление индивидуальных (локальных)

целей.

. Анализ и оценка внешней

среды. Анализ внешней среды предполагает исследование двух ее компонентов:

макросреды и непосредственного окружения [9].

Анализ макроокружения включает

изучение влияния на фирму таких компонентов среды, как состояние экономики,

правовое регулирование, политические процессы, природная среда и ресурсы,

социальная и культурная составляющие общества, научно-технологический уровень,

инфраструктура и т.п.

Непосредственное окружение

анализируется по следующим основным компонентам: покупатели, поставщики,

конкуренты, рынок рабочей силы, финансово-кредитные организации и т.д.

. Анализ и оценка внутренней

структуры предприятия. Анализ внутренней среды позволяет определить внутренние

возможности и потенциал, на которые может рассчитывать фирма в конкурентной

борьбе в процессе достижения своих целей. Внутренняя среда исследуется по

следующим направлениям: исследования и разработки, производство, маркетинг,

ресурсы, продвижение товара.

Проводимый в стратегическом

планировании анализ направлен на выявление угроз и возможностей, которые могут

возникнуть во внешней среде по отношению к фирме, сильных и слабых сторон,

которыми обладает фирма. Для анализа внешней и внутренней среды в

стратегическом планировании применяются следующие методы: метод SWОТ, матрица

Томпсона и Стикланда, матрица Бостонской консультативной группы и т.п.

Наряду с методами изучения

угроз, возможностей, сильных и слабых сторон фирмы может быть применен метод

составления ее профиля. С его помощью удается оценить относительную значимость

для фирмы отдельных факторов внешней среды.

. Разработка и анализ

стратегических альтернатив. Этот процесс по праву считается сердцевиной

стратегического планирования, поскольку именно здесь принимаются решения о том,

как фирма будет достигать свои цели и реализовывать корпоративную миссию.

Определение стратегии для фирмы принципиально зависит от конкретной ситуации, в

которой пребывает компания. Однако существуют некоторые общие подходы к

формулированию стратегии и некоторые общие рамки, в которые вписываются

стратегии [10].

При определении стратегии фирмы

руководство сталкивается с тремя основными вопросами, связанными с положением

фирмы на рынке: какой бизнес прекратить; какой бизнес продолжить; в какой

бизнес перейти.

Первая область связана с

лидерством в минимизации издержек производства. Вторая область выработки

стратегии связана со специализацией в производстве продукции. Третья область

определения стратегии относится к фиксации определенного сегмента рынка и

концентрации усилий фирмы на выбранном рыночном сегменте.

Все многообразие стратегий,

которые коммерческие и некоммерческие организации демонстрируют в реальной жизни,

являются различными модификациями нескольких базовых стратегий, каждая из них

эффективна при определенных условиях и состоянии внутренней и внешней среды,

поэтому важно рассматривать причины, почему организация выбирает ту, а не

другую стратегию.

Ограниченный рост. Эту

стратегию применяет большинство организаций в сложившихся отраслях со

стабильной технологией. При стратегии ограниченного роста цели развития

устанавливаются "от достигнутого" и корректируются на изменяющиеся

условия.

Рост. Эта стратегия чаще всего

применяется в динамично развивающихся отраслях с быстро меняющейся технологией.

Для нее характерно установление ежегодного значительного превышения уровня

развития над уровнем предыдущего года.

Сокращение. Эта стратегия

выбирается организациями реже всего. Для нее характерно установление целей ниже

уровня, достигнутого в прошлом. К стратегии сокращения прибегают тогда, когда

показатели деятельности организации приобретают устойчивую тенденцию к

ухудшению и никакие меры не изменяют этой тенденции.

Комбинированная стратегия. Эта

стратегия представляет собой любое сочетание рассмотренных альтернатив -

ограниченного роста, роста и сокращения. Комбинированной стратегии, как

правило, придерживаются крупные организации, которые активно функционируют в нескольких

отраслях. Базовые стратегии служат вариантами общей стратегии организации,

наполняясь в процессе доводки конкретным содержанием [11].

. Выбор и выполнение стратегии.

Чтобы сделать эффективный стратегический выбор, руководители высшего уровня должны

иметь четкую, разделяемую всеми концепцию развития фирмы. Поэтому

стратегический выбор должен быть определенным и однозначным. На этом этапе из

всех рассмотренных стратегий должна быть выбрана одна, в наибольшей степени

удовлетворяющая потребностям фирмы.

Выполнение стратегии является

критическим процессом, так как именно он в случае успешного осуществления

приводит фирму к достижению поставленных целей. Очень часто наблюдаются случаи,

когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это

бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы,

либо потому, что произошли непредвиденные изменения во внешней среде. Однако

часто стратегия не выполняется потому, что менеджмент не может должным образом

вовлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это

относится к использованию трудового потенциала. Для успешной реализации

стратегии нужно, чтобы, во-первых, цели, стратегии и планы были хорошо доведены

до работников с тем, чтобы добиться с их стороны как понимания того, что делает

компания, так и неформального их вовлечения в процесс реализации стратегий, в

частности добиться выработки у сотрудников обязательств перед фирмой по

реализации стратегии. Во-вторых, руководство должно не только своевременно

обеспечивать поступление всех необходимых для реализации стратегии ресурсов, но

и иметь план реализации стратегии в виде целевых установок и фиксировать

достижение каждой цели.

В процессе реализации стратегий

каждый уровень руководства решает свои определенные задачи и осуществляет

закрепленные за ним функции.

. Оценка и контроль выполнения

стратегий является логически последним процессом, осуществляемым в

стратегическом планировании. Данный процесс обеспечивает устойчивую обратную

связь между тем, как идет процесс достижения целей, и собственно целями

организации. Основными задачами любого контроля являются: [12]

определение того, что и по

каким показателям проверять;

оценка состояния

контролируемого объекта в соответствии с принятыми стандартами, нормативами или

другими эталонами;

выяснение причин отклонений,

если таковые вскрываются в результате проведенной оценки;

корректировка, если она

необходима и возможна.

При контроле выполнения

стратегий эти задачи приобретают совершенно определенную специфику,

обусловленную тем, что стратегический контроль направлен на выяснение того, в

какой мере реализация стратегии приводит к достижению целей фирмы. Это

принципиально отличает стратегический контроль от управленческого или

оперативного контроля, так как его не интересует правильность выполнения

стратегического плана, правильность осуществления стратегии или правильность

выполнения отдельных работ, функций и операций, так как он сфокусирован на том,

возможно ли в дальнейшем реализовывать принятые стратегии и приведет ли их

реализация к достижению поставленных целей. Корректировка по результатам

стратегического контроля может касаться как стратегий, так и целей фирмы.

1.2 Сущность,

функции и принципы стратегического планирования

стратегический планирование мощность

газотранспортный

Сейчас ни у кого уже не

вызывает сомнения, что грамотное и продуманное стратегическое планирование

в условиях современной экономики является важнейшим и основополагающим условием

успеха любого предприятия. В общем смысле стратегическое

планирование - это план менеджмента фирмой, направленный на

укрепление ее позиций, удовлетворение потребителей и достижение поставленных

целей.

Стратегическое

планирование современной фирмой охватывает большое количество

функций и подразделений: снабжение, производство, финансы, маркетинг, кадры,

научные исследования и разработки. Принятие стратегического выбора означает

связывание решений и конкурентоспособных действий, собранных по всей фирме,

в цельный узел. Это единство действий и подходов отражает текущую стратегию

предприятия [13].

Хорошо продуманное

стратегическое видение готовит фирму к будущему, устанавливает досрочные

направления развития и определяет намерение фирмы занять конкретные деловые

позиции.

Разработка стратегии является

одной из основных функций менеджмента. Среди всего, что выполняет менеджер,

найдется немного того, что в такой значительной мере влияет на благополучие

фирмы, как разработка долгосрочной стратегии, развитие конкурентоспособных и

эффективных стратегических действий, подходов, а также выполнение стратегии

таким образом, чтобы достичь намеченных результатов.

Стратегическое планирование

обеспечивает основу для всех управленческих решений, функции организации,

мотивации и контроля ориентированы на выработку стратегических планов.

Динамичный процесс стратегического планирования является тем зонтиком, под

которым укрываются все управленческие функции, не используя преимущества

стратегического планирования, организации в целом и отдельные люди будут лишены

четкого способа оценки цели и направления корпоративного предприятия. Процесс

стратегического планирования обеспечивает основу для менеджмента членами

организации. Стратегическое планирование становится все более актуальным для отечественных

предприятий,

которые ведут или стремятся вести жесткую конкуренцию как между собой так и с

иностранными корпорациям.

С формальной точки зрения,

стратегическое планирование - это обоснование и отбор перспективных целей

развития предприятия и повышения его конкурентоспособности, их закрепление в

долгосрочных планах, и разработка целевых программ, обеспечивающих достижение

намеченных целей. Можно также сообщить, что стратегическое планирование - это

такое планирование организацией, которое опирается на человеческий потенциал

как на основу организации, ориентирует производство на запросы потребителей,

осуществляет гибкое регулирование и своевременные изменения в организации, в

соответствии с изменениями окружающей среды и позволяющее добиваться

конкурентных преимуществ, что позволяет организации выживать и добиваться своей

цели в долгосрочной перспективе. В условиях жесткой конкурентной борьбы и

быстро меняющейся ситуации фирмы должны не только концентрировать чуткость на

внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения,

которая позволяла бы им поспевать за изменениями, происходящими в их окружении.

Практика же показывает, что в действиях организаций стратегия, как правило,

отсутствует, что и приводит зачастую к поражению в рыночной борьбе. Это

происходит из-за того, что, во-первых, организации планируют свое

дело исходя из того, что окружение не будет меняться, либо в нем не будет

происходить качественных изменений. Во-вторых, планирование начинается с

анализа внутренних возможностей и ресурсов организации.

Стратегическое планирование

предполагает реализацию следующих функций: [14]

а) определение целей фирмы с

учетом рыночной ситуации;

б) определение средств

достижение этих целей;

в) сегментация, то есть

разделение общей цели на подцели;

г) разработка соответствующих

перспективных планов и программ.

Любой менеджер выполняет

административные функции, руководит персоналом, участвует в выборе целей своей

деятельности и средств ее достижения. Директор малого предприятия и тем более

индивидуальный предприниматель сам выполняет все или большинство функций. Лишь

с увеличением размеров фирмы появляется вероятность закрепить их за разными

сотрудниками или отделами менеджмента.

Выделяют пять функций

стратегического управления предприятием: [15]

) Планирование стратегии;

) Организация реализации

стратегии;

) Координация реализации

стратегии;

) Мотивация на

достижение запланированных стратегических результатов;

) Контроль за

выполнением стратегии.

Планирование имеет такие подфункции,

как составление прогноза, определение стратегии и бюджетирование

<#"881430.files/image001.jpg">

Рисунок 1 - Организационная структура ТОО

«Азиатский Газопровод»

Основные функциональные обязанности

заместителя Генарального директора по экономике:

Ставит задачи по

формированию бюджета перед департаментом экономики и бюджетного планирования,

по развитию деятельности компании - исполнительному директору и департаменту

коорпоративного развития, а также курирует вопросы

департамента информационных технологии и телекоммуникаций.

Контролирует платежи и

отчитывается первому заместителю Генерального директора и Генеральному

директору о проделанных работах и прогнозах на будущий период.

Основные функциональные обязанности

Заместителя Генерального директора по эксплуатации:

Ставит задачи перед

Техническим директором, директорами соответствующих департаментов, начальниками

производственных объектов;

Ведет контроль за

техническими работами непосредственно на объекте и отчитывается о ходе работ

первому заместителю Генерального директора и Генеральному директору.

Основные функциональные обязанности

Заместителя Генерального директора - Заместителя руководителя ГУП:

Ставит задачи перед

координаторами и департаментом управления проектными работами, департаментом

капитального строительства и пуско-наладочных работ, департаментом аналитики и

контроля, департаментом логистики;

Ведет контроль за

реализацией проекта и строительства объектов и отчитывается о ходе работ

первому заместителю Генерального директора и Генеральному директору.

Основные функциональные обязанности

исполнительного директора по правовым вопросам:

Ставит задачи перед

департаментом правового обеспечения и службой по земельным вопросам;

Курирует вопросы правового

характера и отчитывается о ходе работ первому заместителю Генерального

директора и Генеральному директору.

Основные функциональные обязанности

Группы советников:

Консультируют Генерального

директора в части правовых, экономических и технических вопросов;

Принимают участие в приемке

дорогостоящих закупаемых материалов и оборудования, оценке специалистов вновь

принимаемых на работу и отчитывается о ходе работ первому заместителю

Генерального директора и Генеральному директору.

Основные функциональные обязанности

Службы безопасности:

Курирует вопросы по обеспечению

безопасности в офисе организации и подрядчиками на объекте.

В первую очередь важным компонентом политики

компании является материальное стимулирование сотрудников к работе. Это и

высокие заработные платы, и частые премии, и крупные бонусы всем без исключения

сотрудникам. В принципе, это обычные инструменты мотивационной политики любой

процветающей и развивающейся организации, но нигде больше нельзя увидеть, чтобы

директор компании решил распространить среди сотрудников колоссальную сумму

денег только лишь из-за того, что транспортировка объема газа превзошла

миллиард м3/год. Так персонал ТОО «Азиатский Газопровод» дважды

получал 2 и 4 миллиона долларов. Эти деньги распространялись среди всего

персонала вне зависимости от стажа работы и занимаемой должности. Несложно

посчитать, что каждый сотрудник в среднем получил около 1 и 2 тысяч долларов в

течении 2 экспериментов. Хоть и директор не считает это инструментом

мотивационной политики, а лишь пожеланием владельца, но стимул к работе и к

достижению новых высот трудно было переоценить. В этом году Генеральный

директор уже сделал заявление о том, что в 2013 году распределит 6 миллионов

долларов среди своих работников, если компания достигнет запланированных

показателей, в чем не приходится сомневаться, учитывая все успехи компании и ее

темп роста. Помимо вышеперечисленных мероприятий, относящимся к материальным

инструментам мотивации сотрудников, сотрудникам в течение года несколько раз

выдаются бонусы и премии, минимальный размер которых не ниже 1000 долларов (для

начинающих работников).

Управление персоналом в компании способствует

продвижению по карьерной лестнице наиболее инициативных и талантливых,

выстраивает эффективную систему обучения и социальных программ. Руководители, в

свою очередь, создают максимально комфортные условия для творчества своих подчиненных.

Наиболее опытные сотрудники компании оказывают поддержку новичкам, способствуют

их скорейшей адаптации к новому рабочему месту и интеграции в команду.

Компания приветствует активное участие

сотрудников в жизни компании, что способствует развитию корпоративной культуры

и внутреннего сотрудничества. ТОО «Азиатский Газопровод» оценивает и всячески

поощряет любые идеи сотрудников, реализация которых может быть важна для

развития компании.

Мотивация применима как к отдельным сотрудникам,

так и к команде в целом. В ТОО «Азиатский Газопровод» проводятся следующие виды

мотивационной деятельности, как к отдельным сотрудникам, так и к команде в

целом:

- премия - довольно распространенный способ

мотивации, но он может рассматриваться как индивидуальное право каждого

независимо от результатов работы компании. Коллективные премии не всегда

мотивируют каждого сотрудника в отдельности, и зачастую из-за отдаленности цели

во времени сотрудники забывают поддерживать уровень выполнения работы,

необходимый для выплаты премии;

- финансовая помощь, куда можно отнести

транспорт, ссуду на покупку недвижимости, оплату медицинской и других

страховок, которые могут распространяться или не распространяться на членов

семьи сотрудника;

отпуска и праздники, важно, чтобы они согласовывались

с личной жизнью сотрудника. Мотивировать могут как продолжительность отпуска,

так и его даты;

качества и условия работы;

оборудование, ноутбук, мобильный телефон и т.д.,

которые могут использоваться также и в личных целях;

ответственность, где большинство людей получают

удовлетворение от возложенной на них ответственности как от чего-то, что

принадлежит только им. Они могут считать это своей собственностью и гордиться

результатом. Передача ответственности не обязательно должна иметь большие масштабы,

но какой бы ни была ответственность, она рождает более обдуманное и

внимательное отношение к методам работы и ее конечным результатам и,

соответственно, влечет за собой рост продуктивности и эффективности, стимулируя

вместе с тем работу в команде;

продвижение и рост, где ощущение собственного

прогресса само по себе мотивирует. Категории и звания можно использовать для

создания уровней в пределах одной должности, чтобы сотрудники имели возможность

более регулярного роста;

признание и поощрение.

В ТОО «Азиатский Газопровод» схемы

мотивации это не решение проблемы мотивации, а только вспомогательные меры. Они

не могут заменить признание руководства и мотивацию каждого сотрудника. Цель -

найти баланс, когда общий эффект позитивен настолько, чтобы удовлетворять и

удерживать сотрудников в организации.

Кадровая политика компании

определяет единую для всех подразделений компании политику в области управления

человеческими ресурсами и социальной поддержки персонала.

Основные цели Кадровой политики:

Эффективное управление, развитие и

использование человеческого капитала для обеспечения своевременного

качественного достижения всех стратегических целей и задач, стоящих перед

компанией;

-Создание конкурентоспособного

сплоченного коллектива, нацеленного на техническое, технологическое и

управленческое лидерство в экономике Казахстана.

Основные принципы Кадровой политики:

Компания уважает и ценит свой

персонал, создавая лучшие условия для трудовой деятельности, карьерного роста,

самосовершенствования, а также материального и морального благополучия

работников;

-Работники прилагают все усилия для

достижения стратегических целей компании и служат ее интересам;

-Компания стремится установить с

каждым работником длительные трудовые отношения;

Основные задачи Кадровой политики в

2013г.:

Оптимальное размещение действующего

персонала;

-Обеспечение повышения

производительности труда на 3%;

-Текучесть кадров - не более 11%;

-Обеспечение обучения правилам

безопасности и охраны труда - 100% рабочих всех категорий;

-Обучение новым технологиям - не

менее 10%

рабочих основных профессий;

-Обеспечение внешнего обучения

персонала по направлениям, связанным с совершенствованием управления и

повышением эффективности бизнеса, в пределах бюджетных средств, предусмотренных

на эти цели;

-Разработка и внедрение мотивирующей

и прозрачной системы оплаты труда, основанной на уровне квалификации,

компетентности и результативности труда работников;

-Обеспечение обратной связи во

взаимоотношениях компании

с ее трудовым коллективом: прием по личным вопросам;

Участие в соревнованиях работников

нефтегазоаой отрасли;

Обеспечение высокого уровня знаний

английского языка работниками и проведение организационных мероприятий,

усиливающих командную работу, лояльность, благоприятную и творческую атмосферу

в трудовых коллективах;

Исследование и изучение опыта

передовых компаний в области управления человеческими ресурсами с целью

использования положительных результатов в осуществления кадровой политики.

Сдельная заработная плата - это форма

оплаты

труда наемного работника, при

которой заработок зависит от количества произведённых им единиц продукции или

выполненного объёма работ с учётом их качества, сложности и условий труда.

Наиболее целесообразно использовать сдельную

оплату труда в следующих условиях:

потребность в увеличении объёмов

деятельности;

наличие количественных показателей

работы, которые непосредственно зависят от данного работника;

необходимость на данном участке

стимулировать работника к дальнейшему увеличению объёма работы;

возможность увеличить объём выполняемой

работы не в ущерб качеству;

возможность точного определения объёма

выполненной работы и контроля за качеством выполняемой работы, позволяющих

исключить приписки и искусственное завышение объёма работы;

при организации труда, исключающей или

сводящей к минимуму простои в работе из-за несвоевременного поступления чертежей,

документов

и т. д.;

при применении технически обоснованных

норм труда.

При данном методе оплаты труда, как и в других

методах, есть свои недостатки. При использовании сдельной оплаты труда

существует опасность:

снижения качества производимой

продукции,

- ухудшения обслуживания

оборудования

<#"881430.files/image002.jpg">

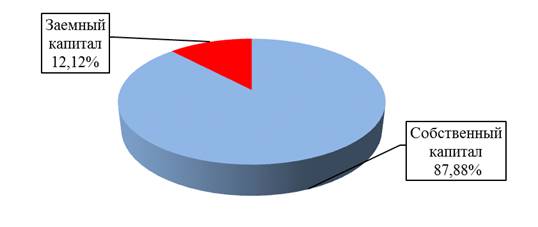

Рисунок 2 - Структура капитала ТОО «Азиатский

Газопровод» за 2010г.

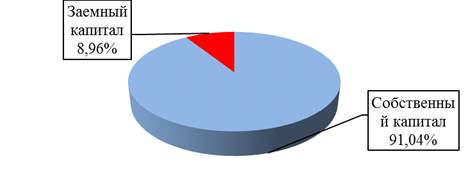

Рисунок 3 - Структура капитала ТОО «Азиатский

Газопровод» за 2011г.

Рисунок 4 - Структура капитала ТОО «Азиатский

Газопровод» за 2012г.

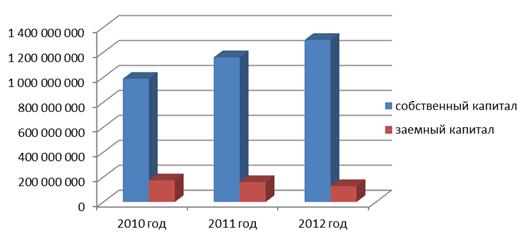

Рисунок 5 - Динамика изменения капитала ТОО

«Азиатский Газопровод» за 2010 - 2012 гг.

Горизонтальный и вертикальный анализ баланса ТОО

«Азиатский Газопровод». С 2010 по 2012 год в баланс предприятия произошли

следующие изменения:

Текущие активы уменьшились на -123 620 199

тенге, или на -16,7%, за счет того, что прочая дебиторская задолженность и

расходы будущих периодов уменьшилась на -27%, денежные средства на -8,5%;

Долгосрочные активы увеличились за счет

увеличения прочих долгосрочных активов на 47%;

Собственный капитал предприятия увеличился на

158 873 588 тенге, или на 15,9%;

В целом, как видно из

таблицы 5, анализ

показал значительные изменения в структуре активов и пассивов предприятия.

Таблица 5 - Горизонтальный анализ баланса ТОО

«Азиатский Газопровод» за 2010-2011 гг.

|

Наименование

|

Показатели,

тенге

|

Отклонение

прирост (снижение)

|

|

2011

г.

|

2010

г.

|

по

сумме, тенге

|

в

процентах

|

|

АКТИВЫ

|

|

ДОЛГОСРОЧНЫЕ

АКТИВЫ:

|

|

Основные

средства

|

297

508 553

|

255

993 908

|

41

514 645

|

16,2%

|

|

Нематериальные

активы

|

15

185 859

|

4

022 140

|

11

163 719

|

277,6%

|

|

Авансы

выплаченные на приобретение основных средств

|

236

690 352

|

254

147 918

|

-17

457 566

|

-6,9%

|

|

Прочие

долгосрочные активы

|

263

246 171

|

38

624 266

|

224

621 905

|

581,6%

|

|

Всего

|

812

630 935

|

552

788 232

|

259

842 703

|

47,0%

|

|

ТЕКУЩИЕ

АКТИВЫ:

|

|

|

|

|

|

Товарно-материальные

запасы

|

18

779 936

|

15

525 704

|

3

254 232

|

21,0%

|

|

Торговая

дебиторская задолженность

|

65

529 767

|

49

710 916

|

15

818 851

|

31,8%

|

|

Авансы

выплаченные

|

0

|

0

|

0

|

0,0%

|

|

Прочая

дебиторская задолженность и расходы будущих периодов

|

406

819 873

|

556

965 800

|

-150

145 927

|

-27,0%

|

|

Предоплата

по налогам

|

26

529 298

|

9

969 965

|

16

559 333

|

166,1%

|

|

Денежные

средства

|

98

519 680

|

107

626 368

|

-9

106 688

|

-8,5%

|

|

Всего

|

616

178 554

|

739

798 753

|

-123

620 199

|

-16,7%

|

|

ВСЕГО

АКТИВЫ

|

1

428 809 489

|

1

292 586 985

|

136

222 504

|

10,5%

|

|

КАПИТАЛ

И ОБЯЗАТЕЛЬСТВА

|

|

КАПИТАЛ:

|

|

Уставный

капитал

|

214

081 197

|

238

546 914

|

-24

465 717

|

-10,3%

|

|

Резервный

капитал

|

1

739 901

|

1

474 089

|

265

812

|

18,0%

|

|

Прочие

компоненты капитала

|

12

376 574

|

12

937 395

|

-560

821

|

-4,3%

|

|

Нераспределенная

прибыль

|

931

455 065

|

747

820 751

|

183

634 314

|

24,6%

|

|

Капитал,

относящийся к доле акционеров материнской компании

|

1

159 652 737

|

1

000 779 149

|

158

873 588

|

15,9%

|

|

Всего

|

1

159 652 737

|

1

000 779 149

|

158

873 588

|

15,9%

|

|

ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Обязательство

по отсроченному подоходному налогу

|

99

741 144

|

127

342 586

|

-27

601 442

|

-21,7%

|

|

Всего

|

99

741 144

|

-27

601 442

|

-21,7%

|

|

ТЕКУЩИЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Торговая

кредиторская задолженность

|

47

304 799

|

34

402 259

|

12

902 540

|

37,5%

|

|

Краткосрочные

займы

|

60

194 818

|

45

650 017

|

14

544 801

|

31,9%

|

|

Резервы

|

15

861 632

|

27

097 079

|

-11

235 447

|

-41,5%

|

|

Налоги

к уплате

|

46

054 359

|

57

315 895

|

-11

261 536

|

-19,6%

|

|

Всего

|

169

415 608

|

164

465 250

|

4

950 358

|

3,0%

|

|

ВСЕГО

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

1

428 809 489

|

1

292 586 985

|

136

222 504

|

10,5%

|

|

Примечание

- Составлено автором на основе источника [32, с. 21]

|

В 2010 году краткосрочные активы занимали долю

от общего числа активов 57,2%, в 2011 году уменьшился до 43,1%. Долгосрочные

активы в 2010 году - 42,8%, в 2011 году - 56,9%. Это говорит о том, что в

предприятии внеоборотные активы занимают значительную часть, а ликвидные активы

являются неким дефицитом.

Доля краткосрочных обязательств варьируется в

пределах 12%. 3,5% занимают краткосрочные финансовые обязательства.

Доля собственного капитала в общей сумме

пассивов составила в 2010 году 77,4%, в 2011 году - 81,2%. В целом, это

характеризует предприятие как финансово устойчивую.

В 2011 году краткосрочные активы уменьшились с

57,2% до 43,1%. Краткосрочная дебиторская задолженность увеличилась на 0,8%.

Запасы почти не изменились. Долгосрочные активы незначительно снизились. Итого

активы компании увеличились на 10%.

Краткосрочные обязательства также незначительно

уменьшились. Собственный капитал увеличился приблизительно на 4%. Доля

краткосрочных активов от общей суммы активов составила 43,1%,что на 14% меньше

предыдущего года. Большую часть краткосрочных активов занимает прочая

дебиторская задолженность и расходы будущих периодов. Доля долгосрочных активов

увеличились до 56,9%, из них 20,8% занимают основные средства. Доля

краткосрочных обязательств уменьшилась на 1,2%, составив 11,9% от общей суммы

пассивов. Долгосрочные обязательства занимают незначительную часть пассивов -

7%.

В целом, за 2011 год предприятие не ощутило

значительных изменений.

Таблица 6 - Вертикальный анализ баланса ТОО

«Азиатский Газопровод» за 2010-2011 гг.

|

Наименование

|

Показатели,

тенге

|

Доля,

%

|

|

2011

г.

|

2010

г.

|

2011

г.

|

2010г.

|

|

АКТИВЫ

|

|

ДОЛГОСРОЧНЫЕ

АКТИВЫ:

|

|

Основные

средства

|

297

508 553

|

255

993 908

|

20,8%

|

19,8%

|

|

Нематериальные

активы

|

15

185 859

|

4

022 140

|

1,1%

|

0,3%

|

|

Авансы,

выплаченные на приобретение основных средств

|

236

690 352

|

254

147 918

|

16,6%

|

19,7%

|

|

Прочие

долгосрочные активы

|

263

246 171

|

38

624 266

|

18,4%

|

3,0%

|

|

Всего

|

812

630 935

|

552

788 232

|

56,9%

|

42,8%

|

|

ТЕКУЩИЕ

АКТИВЫ:

|

|

Товарно-материальные

запасы

|

18

779 936

|

15

525 704

|

1,3%

|

1,2%

|

|

Торговая

дебиторская задолженность

|

65

529 767

|

49

710 916

|

4,6%

|

3,8%

|

|

Авансы

выплаченные

|

0

|

0

|

0,0%

|

0,0%

|

|

Прочая

дебиторская задолженность и расходы будущих периодов

|

406

819 873

|

556

965 800

|

28,5%

|

43,1%

|

|

Предоплата

по налогам

|

26

529 298

|

9

969 965

|

1,9%

|

0,8%

|

|

Денежные

средства

|

98

519 680

|

107

626 368

|

6,9%

|

8,3%

|

|

Всего

|

616

178 554

|

739

798 753

|

43,1%

|

57,2%

|

|

ВСЕГО

АКТИВЫ

|

1

428 809 489

|

1

292 586 985

|

100,0%

|

100,0%

|

|

КАПИТАЛ

И ОБЯЗАТЕЛЬСТВА

|

|

КАПИТАЛ:

|

|

Уставный

капитал

|

214

081 197

|

238

546 914

|

15,0%

|

18,5%

|

|

Резервный

капитал

|

1

739 901

|

1

474 089

|

0,1%

|

0,1%

|

|

Прочие

компоненты капитала

|

12

376 574

|

12

937 395

|

0,9%

|

1,0%

|

|

Нераспределенная

прибыль

|

931

455 065

|

747

820 751

|

65,2%

|

57,9%

|

|

Капитал,

относящийся к доле акционеров материнской компании

|

1

159 652 737

|

1

000 779 149

|

81,2%

|

77,4%

|

|

Всего

|

1

159 652 737

|

1

000 779 149

|

81,2%

|

77,4%

|

|

ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Обязательство

по отсроченному подоходному налогу

|

99

741 144

|

127

342 586

|

7,0%

|

9,9%

|

|

Всего

|

99

741 144

|

127

342 586

|

7,0%

|

9,9%

|

|

ТЕКУЩИЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Торговая

кредиторская задолженность

|

47

304 799

|

34

402 259

|

3,3%

|

2,7%

|

|

Краткосрочные

займы

|

60

194 818

|

45

650 017

|

4,2%

|

3,5%

|

|

Резервы

|

15

861 632

|

27

097 079

|

1,1%

|

2,1%

|

|

Налоги

к уплате

|

46

054 359

|

57

315 895

|

3,2%

|

4,4%

|

|

Всего

|

169

415 608

|

164

465 250

|

11,9%

|

12,7%

|

|

ВСЕГО

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

1

428 809 489

|

1

292 586 985

|

100,0%

|

100,0%

|

|

Примечание

- Составлено автором на основе источника [32, с. 23]

|

С 2011 по 2012 год в баланс предприятия

произошли следующие изменения:

Текущие активы увеличились на 65 125 199 тенге,

или на 10,6%, за счет того, что денежные средства увеличились почти на 110%;

Долгосрочные активы увеличились за счет

увеличения нематериальных активов на 5,8%;

Собственный капитал предприятия увеличился на

12%;

В 2012

году доля краткосрочные активы от общей активов увеличились на 1,1%.

Краткосрочная дебиторская задолженность увеличилась на 0,9%. Запасы почти не

изменились. Долгосрочные активы незначительно снизились. Итого активы компании

увеличились на 10%.

Доля краткосрочных обязательств также

незначительно уменьшились. Собственный капитал увеличился на 3,1%. Доля

краткосрочных активов от общей суммы активов составила 44.2%,что на 1,1% больше

предыдущего года.

В целом, как видно из таблицы 7 и 8, за 2012 год

предприятие не ощутило значительных изменений.

Таблица 7 - Горизонтальный анализ баланса ТОО

«Азиатский Газопровод» за 2011-2012 гг.

|

Наименование

|

Показатели,

тенге

|

Отклонение

прирост (снижение)

|

|

2012

г.

|

2011

г.

|

по

сумме, тенге

|

В

процентах

|

|

АКТИВЫ

|

|

ДОЛГОСРОЧНЫЕ

АКТИВЫ:

|

|

Основные

средства

|

338

860 081

|

297

508 553

|

41

351 528

|

13,9%

|

|

Нематериальные

активы

|

26

638 032

|

15

185 859

|

11

452 173

|

75,4%

|

|

Авансы

выплаченные на приобретение основных средств

|

249

754 628

|

236

690 352

|

13

064 276

|

5,5%

|

|

Прочие

долгосрочные активы

|

244

476 831

|

263

246 171

|

-18

769 340

|

-7,1%

|

|

Всего

|

859

729 572

|

812

630 935

|

47

098 637

|

5,8%

|

|

ТЕКУЩИЕ

АКТИВЫ:

|

|

Товарно-материальные

запасы

|

22

651 421

|

18

779 936

|

3

871 485

|

20,6%

|

|

Торговая

дебиторская задолженность

|

84

125 802

|

65

529 767

|

18

596 035

|

28,4%

|

|

Авансы

выплаченные

|

0

|

0

|

0

|

|

|

Прочая

дебиторская задолженность и расходы будущих периодов

|

335

305 973

|

406

819 873

|

-71

513 900

|

-17,6%

|

|

Предоплата

по налогам

|

32

708 634

|

26

529 298

|

6

179 336

|

23,3%

|

|

Денежные

средства

|

206

511 923

|

98

519 680

|

107

992 243

|

109,6%

|

|

Всего

|

681

303 753

|

616

178 554

|

65

125 199

|

10,6%

|

|

ВСЕГО

АКТИВЫ

|

1

541 033 325

|

1

428 809 489

|

112

223 836

|

7,9%

|

|

КАПИТАЛ

И ОБЯЗАТЕЛЬСТВА

|

|

КАПИТАЛ:

|

|

Уставный

капитал

|

198

451 861

|

214

081 197

|

-15

629 336

|

-7,3%

|

|

Резервный

капитал

|

2

123 886

|

1

739 901

|

383

985

|

22,1%

|

|

Прочие

компоненты капитала

|

14

354 200

|

12

376 574

|

1

977 626

|

16,0%

|

|

Нераспределенная

прибыль

|

1

083 749 222

|

931

455 065

|

152

294 157

|

16,4%

|

|

Капитал,

относящийся к долю акционеров материнской компании

|

1

298 679 169

|

1

159 652 737

|

139

026 432

|

12,0%

|

|

Всего

|

1

298 679 169

|

1

159 652 737

|

139

026 432

|

12,0%

|

|

ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Обязательство

по отсроченному подоходному налогу

|

72

928 650

|

99

741 144

|

-26

812 494

|

-26,9%

|

|

Всего

|

72

928 650

|

99

741 144

|

-26

812 494

|

-26,9%

|

|

ТЕКУЩИЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Торговая

кредиторская задолженность

|

48

680 153

|

47

304 799

|

1

375 354

|

2,9%

|

|

Краткосрочные

займы

|

54

931 227

|

60

194 818

|

-5

263 591

|

-8,7%

|

|

Резервы

|

14

905 728

|

15

861 632

|

-955

904

|

-6,0%

|

|

Налоги

к уплате

|

50

908 398

|

46

054 359

|

4

854 039

|

10,5%

|

|

Всего

|

169

425 506

|

169

415 608

|

9

898

|

0,0%

|

|

ВСЕГО

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

1

541 033 325

|

1

428 809 489

|

112

223 836

|

7,9%

|

|

Примечание

- Составлено автором на основе источника [32, с. 26]

|

Таблица 8 - Вертикальный анализ баланса ТОО

«Азиатский Газопровод» за 2011-2012 гг.

|

Наименование

|

Доля,

%

|

|

2012

г.

|

2011

г.

|

2012

г.

|

2011

г.

|

|

АКТИВЫ

|

|

ДОЛГОСРОЧНЫЕ

АКТИВЫ:

|

|

Основные

средства

|

338

860 081

|

297

508 553

|

22,0%

|

20,8%

|

|

Нематериальные

активы

|

26

638 032

|

15

185 859

|

1,7%

|

1,1%

|

|

Авансы

выплаченные на преобретение основных средств

|

249

754 628

|

236

690 352

|

16,2%

|

16,6%

|

|

Прочие

долгосрочные активы

|

244

476 831

|

263

246 171

|

15,9%

|

18,4%

|

|

Всего

|

859

729 572

|

812

630 935

|

55,8%

|

56,9%

|

|

ТЕКУЩИЕ

АКТИВЫ:

|

|

Товарно-материальные

запасы

|

22

651 421

|

18

779 936

|

1,5%

|

1,3%

|

|

Торговая

дебиторская задолжность

|

84

125 802

|

65

529 767

|

5,5%

|

4,6%

|

|

Авансы

выплаченные

|

0

|

0

|

0,0%

|

0,0%

|

|

Прочая

дебиторская задолжность и расходы будущих периодов

|

335

305 973

|

406

819 873

|

21,8%

|

28,5%

|

|

Предоплата

по налогам

|

32

708 634

|

26

529 298

|

2,1%

|

1,9%

|

|

Денежные

средства

|

206

511 923

|

98

519 680

|

13,4%

|

6,9%

|

|

Всего

|

681

303 753

|

616

178 554

|

44,2%

|

43,1%

|

|

ВСЕГО

АКТИВЫ

|

1

541 033 325

|

1

428 809 489

|

100,0%

|

100,0%

|

|

КАПИТАЛ

И ОБЯЗАТЕЛЬСТВА

|

|

КАПИТАЛ:

|

|

Уставный

капитал

|

198

451 861

|

214

081 197

|

12,9%

|

15,0%

|

|

Резервный

капитал

|

2

123 886

|

1

739 901

|

0,1%

|

0,1%

|

|

Прочие

компоненты капитала

|

14

354 200

|

12

376 574

|

0,9%

|

0,9%

|

|

Нераспределенная

прибыль

|

1

083 749 222

|

931

455 065

|

70,3%

|

65,2%

|

|

Капитал,

относящийся к долю акционеров материнской компании

|

1

298 679 169

|

1

159 652 737

|

84,3%

|

81,2%

|

|

Всего

|

1

298 679 169

|

1

159 652 737

|

84,3%

|

81,2%

|

|

ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Обязательство

по отсроченному подоходному налогу

|

72

928 650

|

99

741 144

|

4,7%

|

7,0%

|

|

Всего

|

72

928 650

|

99

741 144

|

4,7%

|

7,0%

|

|

ТЕКУЩИЕ

ОБЯЗАТЕЛЬСТВА:

|

|

Торговая

кредиторская задолженность

|

48

680 153

|

47

304 799

|

3,2%

|

3,3%

|

|

Краткосрочные

займы

|

54

931 227

|

60

194 818

|

3,6%

|

4,2%

|

|

Резервы

|

14

905 728

|

15

861 632

|

1,0%

|

1,1%

|

|

Налоги

к уплате

|

50

908 398

|

46

054 359

|

3,3%

|

3,2%

|

|

Всего

|

169

425 506

|

169

415 608

|

11,0%

|

11,9%

|

|

ВСЕГО

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА

|

1

541 033 325

|

1

428 809 489

|

100,0%

|

100,0%

|

|

Примечание

- Составлено автором на основе источника [32, с. 29]

|

Основными источниками информации для анализа

финансового состояния хозяйствующего субъекта являются:

хозяйственный (экономический) учёт (оперативный,

оперативно - технический учёт, бухгалтерский учёт, статистический учёт);

отчётность (публичная финансовая бухгалтерская

отчётность (годовая), квартальная отчётность (непубличная, представляющая собой

коммерческую тайну), выборочная статистическая и финансовая отчётность

(коммерческая отчётность, производимая по специальным указаниям), обязательная

статистическая отчётность), прочая информация (публикации в прессе, опросы

руководителя, экспертная информация).

В составе годового бухгалтерского отчёта

предприятия представляют следующие документы:

«Бухгалтерский баланс». В нём фиксируются

стоимость (денежное выражение) остатков внеоборотных и оборотных активов

капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и

прочих пассивов. Баланс содержит обобщённую информацию о состоянии

хозяйственных средств предприятия, входящих в актив, и источников их

образования, составляющая пассив. Эта информация представляется «На начало

года», что и даёт возможность анализа, сопоставления показателей, выявления их

роста или снижения. Однако отражение в балансе только остатков не даёт

возможности ответить на все вопросы собственников и прочих заинтересованных

служб. Нужны дополнительные подробные сведения не только об остатках, но и о

движении хозяйственных средств и их источников. Это достигается подготовкой

следующих форм отчётности:

«Отчёт о прибылях и убытках». Классификация

доходов и расходов установлена в Положениях по бухгалтерскому учёту «Доходы

организации» и «Расходы организации». Показываются следующие доходы и расходы:

доходы и расходы по обычным видам деятельности; операционные доходы и расходы;

внереализационные доходы и расходы; чрезвычайные доходы и расходы;

«Отчёт о движении капитала» раскрывает

информацию о наличии и изменениях капитала организации на начало и конец

отчётного периода;

«Отчёт о движении денежных средств» должен

показывать потоки денежных средств (поступление, направление расходования) с

учётом остатков денежных средств на начало и конец отчётного периода в разрезе

текущей, инвестиционной и финансовой деятельности;

«Приложение к бухгалтерскому балансу» заполняют

на основании регистров бухгалтерского учёта: журналов - ордеров, ведомостей,

оборотных ведомостей и т.д. При заполнении формы нужны не только данные

синтетического, но и аналитического учёта. Информация, которая содержится в

данной форме, дополняя бухгалтерский баланс и отчёт о прибылях и убытках,

позволяет провести достаточно детальный анализ финансового состояния

организации и увидеть движение средств и их источников за отчётный период.

Основным источником информации для проведения

финансового анализа является бухгалтерский баланс. Он является наиболее

информативной формой для анализа и оценки финансового состояния. Баланс

отражает состояние имущества, собственного капитала и обязательств

хозяйствующего субъекта на определённую дату.

Баланс - это основная часть финансовой

отчетности, вокруг которого группируются остальные формы бухгалтерской

отчётности, составляющие в совокупности бухгалтерский отчёт.

Группировка и обобщение информации в балансе

осуществляется с целью контроля и управления финансовой деятельностью.

Бухгалтерский баланс есть способ экономической группировки и обобщённого

отражения состояния средств по видам и источникам их образования на

определённый момент времени в денежном измерителе.

На основе изучения баланса внешние пользователи

принимают решения о целесообразности и условиях ведения дел с данным

хозяйствующим субъектом; оценивают кредитоспособность хозяйствующего субъекта