Совершенствование системы управления транспортной компании ООО 'Логос Терминал'

Содержание

Введение

. Анализ системы управления организации

. Законы и принципы организации

. Исследование системы управления

. Планирование и реализация стратегии развития организации

. Анализ операционного менеджмента компании

. Маркетинговый анализ деятельности организации

. Анализ системы организации работы с персоналом

. Мотивация трудовой деятельности в организации

. Система управления финансовой деятельностью организации

. Экономический анализ деятельности компании

. Инновационный менеджмент организации

. Принятие управленческого решения по совершенствованию

системы управления

Заключение

Список литературы

Введение

Одна из сложных проблем управления компанией в

современных рыночных условиях - создание системы управления организацией,

адекватной формам собственности и экономическим отношениям. Представляя

специфическую область человеческой деятельности, управление не может

существовать само по себе как самостоятельный процесс, так как всегда является

частью системы экономики предприятия, которая определяет ее особенности и

характеристики. Большое значение приобретают проблемы управления в связи со

становлением и развитием рыночной среды.

Рыночные отношения предъявляют серьёзные требования к специалистам,

работающим в менеджерских и экономических службах. Они должны быть умелыми

организаторами, расчётливыми хозяевами, уметь чётко определить основные пути

повышения эффективности деятельности фирмы.

Более рациональная организация экономических служб, научный подход к

управлению и постоянное улучшение управлением персоналом дадут ощутимый

результат в повышении эффективности деятельности организации и будут

способствовать улучшению ее экономического положения.

Расширение самостоятельности предприятий, разнообразие их экономических и

организационных форм требует большей конкретизации в поиске прогрессивных

организационных решений с учётом специфики каждого предприятия. Такой подход

позволяет повысить эффективность управленческого труда, удешевить аппарат

управления и, следовательно, увеличить прибыль предприятия и повысить его

конкурентоспособность.

Актуальность темы заключается в том, что посредством исследования

структуры управления, путём предложения мероприятий по его совершенствованию,

возможен переход к устойчивому развитию, которое предполагает, что деятельность

предприятия является экономически выгодной.

Цель работы - разработать предложения по совершенствованию системы

управления транспортной компанией ООО "Логос Терминал".

Задачи работы:

1. рассмотреть предприятие как систему управления,

раскрыть факторы влияния на систему управления;

2. проанализировать систему управления предприятием

как открытую систему хозяйствования;

3. проанализировать влияние внутренней и внешней сред

на деятельность компании и подготовить SWOT-анализ;

4. дать оценку организационной структуре

управления предприятием;

. проанализировать маркетинговую,

мотивационную, экономическую подсистемы управления рассматриваемой организации;

. определить пути совершенствования системы

управления торговой организацией.

Объект исследования - ООО "Логос Терминал" г. Н. Новгород.

Предмет исследования - система управления ООО "Логос Терминал"

Теоретической базой при написании ВКР послужили труды

отечественных и зарубежных ученых, посвященные вопросам менеджмента, теории

организации, управлению персоналом, маркетинга, анализа хозяйственной

деятельности и т.д.

Научная новизна работы представлена в рассмотрении системы управлении

предприятием. Проведён анализ и аналогии различных методов совершенствования

организационной структуры предприятия.

Практическая значимость данной работы выражается в том, что проведение

организационных изменений может служить серьёзным механизмом поддержки и

развития системы управления предприятия. В руках компетентного руководителя

осуществление организационных изменений представляет собой мощное средство

усовершенствования работы предприятия и повышения его эффективности. Следует

отметить, что рекомендации приняты руководством ООО "Логос Терминал"

к рассмотрению и внедряются в деятельность организации.

Информационной основой дипломной работы являются:

1) Отчётные данные ООО "Логос Терминал" за 2010 - 2011 гг.;

2) Действующие законодательства;

) Налоговый кодекс;

) Данные бухгалтерского учёта за 2010 - 2011 гг.;

) Отчёт о прибылях и убытках.

Работа состоит из введения, двенадцати практикоориентированных разделов,

заключения и списка использованной литературы.

1. Анализ системы управления организации

ООО "Логос Терминал" работает на Нижегородском рынке

грузоперевозок с 1994 года, следовательно, сумела зарекомендовать себя как

надежный партнер. Опираясь на передовой опыт в вопросах маркетинговой

стратегии, руководствуясь здравым смыслом в построении ценовой политики и

формировании ассортиментного портфеля, ООО "Логос Терминал" достиг

высоких показателей продаж по г. Нижнему Новгороду и другим регионам Российской

Федерации.

По организационно-правовой форме исследуемое предприятие является

обществом с ограниченной ответственностью. "Логос Терминал" учреждено

четырьмя физическими лицами; уставный капитал поделен на доли, размер которых

определен учредительными документами: уставом и учредительным договором.

Преимущества Общества с ограниченной ответственностью: возрастание

финансовых возможностей, определяющих расширение масштабов торговой

деятельности и более высокие темпы развития; возможность распределения функций

управления предприятием; солидарная ответственность по обязательствам

предприятия.

Недостатки Общества с ограниченной ответственностью: более низкий уровень

мотивации предпринимательской деятельности; меньшая оперативность в принятии

управленческих решений; возможность внутренних конфликтов среди учредителей по

вопросам направлений деятельности, эффективности принимаемых решений,

направлений использования прибыли и т.п.

Организационная структура ООО "Логос Терминал" представлена на

рис.1.

Рис. 1. Организационная структура управления

Анализируя схему, следует сделать выводы о достоинствах и недостатках

построенной организационной структуры.

Достоинства:

структура организации ООО "Логос

Терминал" построена по технологическому принципу;

специализированные работы

группируются преимущественно, вокруг ресурсов. Так, отдел кадров - это люди,

бухгалтерия - деньги, программист, отдел снабжения - изготовленная продукция и

оказываемые услуги и т.д.;

возможность осуществления той или

иной работы наиболее эффективным способом. Это достигается благодаря развитию

функциональной специализации, которая экономит время, упрощает подготовку

работника и, главное, позволяет квалифицированно обслужить любую другую часть

организации в области специализированной функции. Так, появление в бухгалтерии

работника по расчету заработной платы производственного персонала, безусловно,

способствует повышению качества этой процедуры;

обособление функциональных служб

следует в организационной схеме сразу же за уровнем высшего руководства, что

придает силу и престиж важнейшим функциям. Следствием этого является укрепление

вертикальных связей и коммуникаций в организации и усиление контроля за

деятельностью нижестоящих уровней в организации.

Недостатки:

создаются непроницаемые

организационные перегородки между сгруппированными работами и ослабляют, таким

образом, горизонтальные связи;

происходит размывание общей

организационной цели и ее растаскивание по функциональным

"квартирам";

создается замкнутость в рамках

отделов и становится меньше людей, думающих об организации в целом.

Для того чтобы провести диагностику менеджмента в исследуемом

предприятии, проведем SWOT -

анализ. Данный анализ позволяет проанализировать состояние и влияние внешних и

внутренних факторов на деятельность предприятия. Данный метод является широко

признанным подходом, позволяющим провести сравнительный анализ внешних и

внутренних факторов и выявить их синергический эффект. Применяя SWOT - анализ,

удается установить линии связи между сильными и слабыми сторонами организации,

а также возможностями и угрозами, имеющимися во внешней среде.

Таблица 1. Матрица SWOT - анализа ООО "Логос

Терминал"

|

Сильные стороны компании 1)

Динамично развивающаяся компания 2) Специализированный ассортимент 3) Удобное

месторасположение 4) Формирование обратной связи с клиентами 5) Отработанная

система доставки 6) Внедрение логистических систем снабжения

|

Слабые стороны компании 1)

Недостаточно высокий организационный уровень 2) Отсутствует служба маркетинга

3) Отсутствие систем контроля запасов 4) Неудовлетворительная организация

работы склада 5) Отсутствие электронной интерактивной базы данных

|

|

Возможности для конкурентов

1) Рост спроса на продукцию 2) Оптимизация ассортимента для удовлетворения

возрастающих индивидуальных потребностей различных сегментов (в т.ч. в классе

"премиум" и "элит") 3) Автоматизированная система

снабжения и управления запасами и цепочками поставок 4) Организация доставки

"точно-в-срок"

|

Угрозы для конкурентов 1)

Совершенствование ООО "Логос Терминал" системы товародвижения и

складирования 2) Строительство нового распределительного центра 3) Выход на

новые сегменты и расширение границ рынка 4) Разработка новых уникальных

предложений по удовлетворению возрастающего спроса 5) Создание системы

веб-хранилищ

|

Проанализировав данную матрицу, ООО "Логос Терминал" можно

порекомендовать следующие мероприятия:

совершенствование организационной структуры;

разработка мероприятий по совершенствованию состояния товарных запасов;

построение эффективной системы управления запасами;

автоматизация процесса доставки продукции потребителям;

использование инновационных технологий, в том числе GPS - приемники.

Среди основных конкурентов ООО "Логос Терминал" можно выделить

следующие организации: ООО ТК "Итеко", ООО "Фривей", ООО

"ДарексЛогистик", ООО "7 Дорог". Данные компании реализуют

аналогичную услугу, поэтому являются ключевыми конкурентами. Анализ конкурентов

проведем с помощью нескольких экспертных методов (в дипломной работе их

количество будет больше).

Проанализируем конкурентоспособность ООО "Логос Терминал".

Данный метод позволяет с помощью экспертных оценок графически отразить

положение фирмы по сравнению с конкурентами. Для анализа разработаем таблицу

(см. таблицу № 2).

Таблица 2. сходные данные для построения многоугольника

конкурентоспособности ООО "Логос Терминал" по сравнению с ключевыми

конкурентами (по 10-ти балльной шкале, где 10 баллов - наилучший результат, 1 -

наихудший)

|

Фирма

|

Анализируемые показатели

|

|

Ассортимент

|

Ценовой уровень

|

Организация складирования

|

Организация доставки

|

Место расположения

|

Сервис

|

Организация расчетов

|

|

ООО "Логос

Терминал"

|

8

|

10

|

6

|

9

|

10

|

7

|

10

|

|

ООО "Фривей"

|

10

|

8

|

10

|

9

|

8

|

10

|

10

|

|

ООО "Итеко"

|

8

|

8

|

5

|

7

|

4

|

6

|

8

|

|

ООО "7 Дорог"

|

8

|

9

|

8

|

10

|

8

|

9

|

9

|

|

ООО "Дарекс"

|

9

|

10

|

9

|

8

|

8

|

7

|

7

|

Как видно из проведенного анализа наиболее сильным конкурентом для

компании является ООО "Фривей", так как многие анализируемые

показатели являются лучше, чем в ООО "Логос Терминал".

Вывод по разделу: таким образом, основные мероприятия, обеспечивающие рост

конкурентоспособности, должны быть направлены на:

) маркетинговые мероприятия;

) совершенствованию мероприятий по доставке товаров клиентам.

. Законы и принципы организации

Законы играют решающую роль в теории организации, в том числе образуют

теоретический фундамент, способствуют переходу от эмпирического подхода к

профессиональному, позволяют правильно оценить возникающую ситуацию и

анализировать зарубежный опыт.

Мы рассмотрим законы присущие ООО "Логос Терминал".

Основополагающим законом для нашей организации является закон самосохранения.

Закон самосохранения: каждая материальная система

(организация, коллектив, семья) стремится сохранить себя (выжить) и использует

для этого весь свой потенциал (ресурс).

В аналитическом виде данный закон имеет следующий вид:

Σ Ri > Σ (V1i + V2i);

где Ri - потенциал (ресурс) организации в

области i (экономика, политика, финансы и так

далее), способствующий ее развитию.

V1i - ресурс внешнего разрушительного

воздействия.

V2i - ресурс внутреннего воздействия,

стремящегося ликвидировать организацию или нанести ей ощутимый вред.

Таким образом, общая сумма созидательных ресурсов организации должна быть

больше суммы внешних и внутренних разрушительных ресурсов.

Левая часть в формуле называется "энергией удержания", а правая

- "энергией ликвидации". Энергия удержания должна быть больше, чем

энергия ликвидации.

Поддерживать на достаточном уровне или увеличить ресурс удержания можно

за счёт правильной работы с внешней средой. Здесь существуют и используются 4

стратегии.

1. Пассивно-индивидуальная. Эта стратегия предполагает проведение

умеренной рекламной кампании. Основная особенность такой стратегии -

предпринимательский риск. Ведь по сути, директору ООО "Логос

Терминал" просто необходимо сидеть и ждать, потребуются ли кому-нибудь

услуги или товары его организации. Эту стратегию стоит применять, когда у

организации есть стабильный источник доходов, ведь здесь довольно велик риск

быть невостребованным и обанкротиться.

2. Пассивно-коллективная. Основана на заинтересованности государства или

какого-либо общества в развитии определённой сферы товаров, услуг, то есть

государство каким-либо образом поддерживает организацию, директор же опять

довольно пассивен.

3. Активно-индивидуальная. Стратегия постоянного поиска фирмы своей ниши на рынке

грузоперевозок.

4. Активно-коллективная. Предполагает создание директором собственной

инфраструктуры под собственную организацию (организацию-лидер). Сделать это

довольно сложно, т.к. в этой области довольно большая конкуренция.

Удержаться на заданных уровнях самосохранения нашей организации помогает

страхование ресурсов и рисков. Уменьшая потенциал организации на сумму

страховых взносов, руководитель существенно увеличивает стабильность

(постоянство) этого потенциала.

Следующий закон который присущ организации "Логос Терминал" -

закон развития.

Закон развития: каждая материальная система стремиться

достичь наибольшего суммарного потенциала при прохождении всех этапов

жизненного цикла.

Развитие организации обусловлено следующими факторами:

- изменение внешней среды (экономика, политика, этика, культура и др.);

- изменение внутренней среды (перемещения работников, и др.);

- потребности и интересы человека и общества (потребность в

самовыражении человека, потребность в прибавочном продукте общества и др.);

- технический прогресс;

- глобальное состояние мировой цивилизации.

Третьим законом присущим организации "Логос Терминал" является

закон информированности-упорядоченности.

Закон: чем большей информацией располагает организация о

внутренней и внешней среде, тем она имеет большую вероятность устойчивого

функционирования (самосохранения).

Все коммуникации в организации основаны на получении, обработке, передаче

и хранении данных. Управленческая информация - это данные, несущие в себе

новизну и полезность для работника, принимающего решение.

Информатизация управления вносит коррективы в существующие формы

управленческого труда и расширяет их состав. Информационная среда, ввиду ее

важности, является объектом управления, наряду с персоналом, финансами и т п.

Информированность работника после достижения ею критического уровня переходит в

его компетентность. Поэтому, руководитель в ООО "Логос Терминал"

должен создать работникам условия для получения информации.

Четвёртый закон присущий организации "Логос Терминал" - закон

композиции и пропорциональности.

Закон: каждая материальная система стремится сохранить в

своей структуре все необходимые элементы (композицию), находящиеся в заданной

соотносительности или в заданном подчинении (пропорции).

В окружающем нас мире все приспособлено для совместного сосуществования.

Все лишнее, избыточное постепенно уходит, а недостаточное постепенно

развивается, достигая некоторого временного равновесия. Равновесие предполагает

наличие совокупности элементов, процессов и их соотносительности

(пропорциональности).

Реализация закона в организации требует обязательного использования

набора принципов:

принцип планирования. Означает, что ООО "Логос Терминал" должна

иметь обоснованный план деятельности и развития;

принцип координации. Означает, что ООО "Логос Терминал" должна

следить за стратегическими, тактическими и оперативными изменениями и вносить

соответствующие коррективы в механизм выполнения;

принцип полноты. Означает, что ООО "Логос Терминал" должна

выполнять весь набор функций управления на своём участке деятельности либо

своими силами, либо с помощью привлечённых организаций.

Принципы организации. Организация "Логос Терминал" как любая

материальная система проходит все этапы жизненного цикла или часть их. Этапы

можно объединить в две группы: статическую и динамическую.

Организацию, находящуюся в статической группе, называют статической

организацией. В такой организации внутренние и внешние отношения

рассматриваются в отрыве от их развития. Это довольно плодотворный метод при

подготовке документов, регистрации, физического создания организации, создания,

реорганизации и ликвидации организаций.

Организацию, находящуюся в динамической группе, называют динамической. В

такой организации преобладают координирующие действия.

Рассматриваемые далее принципы входят в состав механизма реализации

законов организации и законов для организаций.

Принцип приоритета цели: в системе цель-задача-функция наивысший приоритет

имеет цель, затем задача и далее функция. Функции (подфункции) - виды

конкретных работ. Если какая-либо задача из набора нереализуема (технически,

экономически и т.д.), то приоритет переходит к ней, при этом цель 1 должна быть

скорректирована до цели 2 и далее вновь приоритет переходит к цели. Если

какая-либо функция из набора нереализуема, то приоритет переходит к ней, при

этом должна быть скорректирована соответствующая задача из прежнего набора и

сама цель до цели 3, далее вновь приоритет переходит к цели.

Принцип приоритета структур над функциями: в нашей действующей организации со

временем наладились взаимосвязи между элементами структуры, лишние постепенно

отмирали, а недостающие постепенно появлялись. Создалась уникальная для

организации аура взаимодействия. Для сохранения этой ауры имеется очень не

большой диапазон изменения структуры в виде ликвидации, расширения или создания

отдельных звеньев; увольнения или приёма отдельных людей в рамках сокращения

или увеличения выполняемых функций. При превышении этого диапазона организация может

не справиться с новыми функциями.

Принцип приоритета субъекта управления над объектом при

создании структурного подразделения (звена): собственник или учредители подбирают "под

себя" персонал, местоположение организации и др. Особое внимание уделяется

персоналу, личностным и профессиональным характеристикам работникам. На

управленческую должность приглашают людей, ранее работавших с собственниками

организации либо по рекомендации.

Принцип соответствия между поставленными целями и выделенными

ресурсами: каждой

цели которая ставится перед руководством ООО "Логос Терминал" должен

соответствовать набор материальных, финансовых и кадровых ресурсов, призванных

обеспечить выполнение набора задач. Учитывая, что задачи конкретизируются

набором функций, необходимо, чтобы они были материализованы с учётом

необходимого резерва.

Рассмотрев законы и принципы, которые присущи организации "Логос

Терминал" можно сделать вывод, что профессиональное использование законов

организации способствует установлению устойчивых количественных и качественных

соотношений между управляющей и управляемой системами. Они составляют часть

управленческой технологии организации.

Вывод по разделу: таким образом, в разделе рассмотрено приложение классических

законов теории организации к деятельности рассматриваемой компании, а также

проанализированы принципы, которыми руководствуется организация в своей

непосредственной деятельности.

3. Исследование системы управления

управление персонал мотивация

Исследование - это целенаправленное познание чего-либо, результаты

которого выступают в виде системы понятий, законов (закономерностей) и моделей,

характеризующих изучаемый предмет или явление. Оно включает: распознавание

проблем и ситуаций; определение их происхождения; выявление свойств,

содержания, закономерностей поведения и развития; установление места этих

проблем и ситуаций в системе накопленных знаний; нахождение путей, средств и

возможностей использования новых представлений или знаний о данной проблеме в

практике ее разрешения.

Исходные

данные для исследования - ООО "Логос Терминал", в частности,

документы, подтверждающие организационно-правовую форму (устав, учредительный

договор, лицензии), количество персонала (штатное расписание) и его

функциональные обязанности (должностные инструкции, приказы о распределении

функций подразделений).

Методика исследования системы управления включает диалектический подход,

который заключается в том, чтобы рассмотреть все связи ООО "Логос

Терминал", рассмотреть систему управления в динамике, взаимодействие организации

и её подразделений.

Следует сказать о том, что ООО "Логос Терминал" является

системой открытого типа хозяйствования.

Организация как открытая система находится в двустороннем постоянном

взаимодействии с окружающей средой. Она забирает из внешней среды ряд видов

ресурсов, перерабатывает и поставляет их обратно в виде товаров и услуг.

Деятельность организации представляет собой согласованный во времени поток

различных ресурсов (запасы, деньги, люди, информация). Они движутся не в одном

направлении, а образуют контур с положительными и отрицательными обратными

связями.

Открытость организации как системы обусловлена двумя причинами:

) непрерывное выживание организации зависит от её способности обеспечить

поступление ресурсов из внешней среды, которое возмещает ресурсы, потребленные

в процессе переработки;

) непрерывное поддержание организацией своего социального статуса.

Последнее требование обусловлено тем, что в дополнение к своим товарам и

услугам организация оказывает побочное воздействие на окружающую среду и

общество, например, загрязнение атмосферы, забастовки рабочих и организованные

протесты различных групп потребителей.

Основной целью деятельности ООО "Логос Терминал" является

осуществление хозяйственной деятельности, направленной на получение прибыли на

вложенный капитал, а также удовлетворение на основе полученной прибыли

социально-экономических интересов Учредителей и членов трудового коллектива.

Уставный капитал общества образован путём взносов от каждого из

участников и составляет 1600 тыс. руб. Учётная политика предприятия

соответствует нормативным актам предусмотренные законодательством РФ в области

бухгалтерского учёта и закреплена отдельным приказом по предприятию.

Центральным моментом миссии организации является ответ на вопрос, какова цель

организации? Миссия формируется высшим руководством организации, которое несёт

полную ответственность за ее воплощение в жизнь путём постановки и реализации

целей.

ООО "Логос Терминал" - это организация, специализирующаяся на

розничной и оптовой торговле спортивными товарами.

Важнейшие результаты деятельности каждого предприятия - прибыль и

рентабельность, которые зависят, в основном, от цены реализации продукции. В

рыночных условиях, становясь объектом товарно-денежных отношений, обладающим

экономической самостоятельностью и полностью отвечающим за результаты своей

хозяйственной деятельности, предприятие должно сформировать у себя систему

управления, которая обеспечивает ему высокую эффективность работы,

конкурентоспособность и устойчивое положение на рынке.

Организационная структура управления представлена на рис. 1 первого

раздела данной работы.

В процессе формирования организационной структуры управления организацией

решаются следующие задачи:

) Определение типа структуры управления. Исходя из существующей

линейно-функциональной организационной структуры управления ООО "Логос

Терминал" наиболее приемлемым выбором для предприятия будет дивизионный

тип структуры управления.

) Определение характера соподчинённости между звеньями организации. На

данную задачу проектирования организационной структуры управления предприятия

необходимо обратить наибольшее внимание. Именно здесь будет проведено

кардинальное изменение подчинённости всех звеньев управленческой структуры.

В линейно-функциональной структуре принято такое разделение труда, при

котором линейные звенья управления наделены правами единоначалия и выполняют

функции распорядительства, а функциональные звенья призваны оказывать помощь

линейным подразделениям и осуществлять планирование, координирование, стимулирование,

учёт, контроль, анализ, регулирование их деятельности в форме информирования и

консультирования. Своё воздействие на линейные подразделения они осуществляют

через линейных руководителей. В конечном итоге, устанавливаются управленческие

функции для каждого структурного подразделения, потоки информации, взаимосвязи

и документооборот, полномочия, ответственность и права подразделений и

работников.

В кризисный период для организации изменения в структуре управления могут

быть направлены на создание условий для выживания за счёт более рационального

использования ресурсов, снижения затрат и более гибкого приспособления к

внешней среде. Вне зависимости от причин обязательно встанет вопрос о

расширении полномочий на нижних уровнях иерархии управления и повышения

самостоятельности подразделений, входящих в состав ООО "Логос

Терминал".

Для усиления функции управления используют: группы нововведений,

программно-целевой подход, матричные структуры. Но наибольшее внимание

заслуживает использование концепции стратегических хозяйственных подразделений

организации при проектировании организационных структур управления. Здесь в

полной мере реализуются принципы: централизации разработки стратегии и

децентрализации процесса ее реализации, обеспечение гибкости и адаптивности

управления, вовлечение в процесс управления широкого круга менеджеров всех

уровней.

В конечном итоге, устанавливаются управленческие функции для каждого

структурного подразделения, потоки информации, взаимосвязи и документооборот,

полномочия, ответственность и права подразделений и работников.

Субъектом управленческой деятельности в ООО "Логос Терминал"

является генеральный директор, через которого реализуются управленческие

отношения.

Всё поле деятельности управления в ООО "Логос Терминал" делится

на две части: на управление деятельностью и управление людьми. Управление

деятельностью, складывается из планирования деятельности, постановки

производственных задач, создания системы измерения производственной работы и

контроля за выполнением заданий. Управление деятельностью не может быть

успешным, если управление людьми осуществляется неправильно.

Управление людьми представляет собой деятельность по руководству

персоналом организации. Эта область управления непосредственно связана с

работой руководителя. К данному виду управления относятся: обеспечение

сотрудничества в коллективе, кадровая политика, обучение, информирование,

мотивация персонала и другие составные части работы руководителя.

Для того чтобы управленческая деятельность в ООО "Логос

Терминал" осуществлялась хорошо, необходимо выполнение ряда условий:

- Субъект и объект управления должны соответствовать друг другу. Если они

не смогут понять друг друга в процессе работы, то они не реализуют свои

потенциальные возможности. Так, если руководитель и подчинённый не будут

совместимы психологически, то между ними начнутся конфликты, которые окажут

плохое влияние на результаты работы.

- Субъект и объект управления должны обладать

самостоятельностью. Субъект управления не в состоянии предусмотреть все интересы

объекта и возможные варианты его действий в разных ситуациях. Когда в качестве

объекта управления являются люди, обладающие своими взглядами, на ситуацию,

стремлением, мышлением они должны иметь возможность, реализовать свои

возможности на практике. При отсутствии такой возможности люди либо подавляют

свою активность, либо стараются добиться своего мнения.

- Субъект и объект управления должны быть заинтересованы в

чётком взаимодействии; один - в отдаче необходимых команд, другой - в их

своевременном исполнении. Возможность субъекта управлять обусловлена

готовностью объекта, выполнять поступающие команды. Степень достижения

участниками управленческой деятельности своих целей должна находиться в прямой

зависимости от степени достижения целей самого управления. И это составляет

целую проблему управления в том случае, когда его субъект и объект не связаны

отношениями собственности.

Вывод по разделу: таким образом, можно сделать вывод, что от эффективного

управления зависит реальность предвидения результата, чёткость и

согласованность действий людей, а так же заинтересованность человека -

участника совместного труда в общем, результате.

4. Планирование и реализация стратегии развития организации

ООО "Логос Терминал" занимается реализацией услуги и перед руководством

организации встаёт ряд вопросов о дальнейшей деятельности фирмы, особенно о

дальнейшей специализации.

Поскольку реализация услуги ориентирована на широкую группу потребителя с

разными покупательскими возможностями. У ООО "Логос Терминал"

налажены хорошие связи с крупным заказчиками. Для того чтобы оценить место

расположения организации проведём сравнительный анализ существующего места

расположения (пункт А) и двух возможных вариантов (пункт Б, В). Данные

представим в таблице.

Таблица 3. Оценка привлекательности места расположения

|

Параметры

|

Важность (1-10)

|

Пункт А

|

Пункт Б

|

Пункт В

|

|

|

Оценка (1-5)

|

Результат Р=В*О

|

Оценка (1-5)

|

Результат Р=В*О

|

Оценка (1-5)

|

Результат Р=В*О

|

|

1. Близость к потребителю

|

10

|

2

|

20

|

2

|

20

|

5

|

50

|

|

2. Стоимость аренды

|

7

|

4

|

28

|

5

|

35

|

1

|

7

|

|

3. Доступность трудовых

ресурсов

|

5

|

5

|

25

|

5

|

25

|

5

|

25

|

|

4. Водоснабжение

|

4

|

5

|

20

|

3

|

12

|

4

|

16

|

|

5. Обеспеченность

электроэнергией

|

9

|

5

|

45

|

4

|

36

|

5

|

45

|

|

6. Наличие подъездных путей

и автостоянки

|

10

|

2

|

20

|

4

|

40

|

3

|

30

|

|

ИТОГО

|

|

|

158

|

|

168

|

|

173

|

Из проведённого анализа видно, что существующее место расположения не

удовлетворяет потребностям организации, следовательно предпочтение нужно отдать

рассматриваемому варианту В.

Таблица 4. Выявление существующих угроз и возможностей при

реализации идей

|

№ п/п

|

Идея

|

Возможности

|

Угрозы

|

|

1

|

Дальнейшая специализация

|

1. Регулировать

ценообразование 2. Укрепить свои позиции на потребительском рынке 3.

Получение прибыли

|

1. Перенасыщение рынка

товаром данного вида 2. Убытки, в связи с сезонным спросом

|

|

2

|

Копирование успешных идей

|

1. Получение стабильной

прибыли из-за возможности регулярно реализовывать свой товар 2. Расширение

сферы сбыта товара

|

1. Большая конкуренция

|

Из проведённого анализа видно, что возможность получения прибыли при

первой идеи, все-таки можно достигнуть, обеспечив высокое качество оказываемой

услуги. При реализации второй идеи, несмотря на большую конкуренцию в этой

области при эффективной работе менеджеров можно достигнуть получение прибыли.

Одной из главных задач управления является установление целей, ради

достижения которых формируется, функционирует и развивается организация как

целостная система.

Целевая функция начинается с установки миссии предприятия, выражающей

философию и смысл его существования. В ней обычно детализируется статус

предприятия, декларируются принципы его работы, заявления и действительные

намерения руководства, даётся определение самых важных характеристик

организации.

Центральным моментом миссии является ответ на вопрос: "Какова

главная цель организации?" На первом месте должны стоять интересы, ожидания

и ценности потребителя (покупателей произведённой продукции), причём не только

в настоящее время, но и в перспективе.

Принципы (правила) ООО "Логос Терминал":

- гарантия высокого качества;

- профессионализм менеджеров по работе с клиентами;

указанные сроки - это обещания, а обещания надо выполнять;

фирма "Логос Терминал" верит в компетентных работников

на всех уровнях, которые могут самостоятельно предпринять соответствующие

действия и принять эффективные решения в ответ на быстро меняющиеся условия.

Кредо фирмы:

- современный стиль управления;

- продвижение по службе и вознаграждение работников в зависимости

от их работы и личных вкладов в полученные результаты (премии, поощрения и

т.п.);

постоянное завоевание доверия и уважения наших клиентов;

расширение фирмы и её ассортимента.

Цели организации:

Цели фирмы формируются на основе миссии организации и тех ценностей, на

которые ориентируется высшее руководство.

Долгосрочные цели:

1. Подтвердить звание лидера на рынке и сохранить лидирующие позиции на

протяжении длительного времени;

2. Ввести в организационную структуру управления предприятием

(центральный офис) отдел стратегического управления;

. Создать отдел маркетинговых исследований.

Краткосрочные цели:

По коммерческому отделу:

1. Сделать конкретные предложения о населённых пунктах;

2. Подготовить информацию для передачи образующемуся подотделу по

маркетингу по поставкам, клиентуре, проводившимся исследованиям.

По отделу труда и заработной платы:

1. Произвести мониторинг рабочей силы на вопрос замещения вакантных

должностей в образующихся отделах;

2. Определиться с изменившейся организационной структурой: кто,

кому, и на каких основаниях должен подчиняться и с каким отделом сотрудничать;

. Определить количество и размер оплаты труда персонала в открываемом

филиале;

. Подобрать персонал для открывающихся дополнительных магазинов.

По продажам:

1. Провести дополнительные маркетинговые исследования рынка для более

глубокого изучения предпочтений и потребностей покупателей в условиях

стремительного развития данного сегмента рынка;

2. Разработать дополнительные программы и акции по увеличению объёма

продаж;

. Захватить большую часть рынка (около 30-40%).

Вывод по разделу: таким образом, разработка стратегической модели начинается с

анализа среды, в которой и благодаря которой (чаще вопреки в современных

российских условиях) функционирует предприятие. Анализ среды состоит из двух

основных элементов: анализ внешней среды, анализ внутренней среды.

. Анализ операционного менеджмента компании

Поскольку ООО

"Логос Терминал" является торговым предприятием, производством данная

организация не занимается. Поэтому в рамках анализа операционного менеджмента

считаем целесообразным проанализировать две основных функции торгового

предприятия - формирование ассортимента и управление товарными запасами,

поскольку именно от этих операций зависит во многом успех деятельности всей

организации.

Наша компания

- профессиональный оператор в области грузовых перевозок. Мы осуществляем

грузоперевозки в Нижнем Новгороде и России уже более 6 лет, поэтому всегда

оказываем квалифицированную помощь нашим клиентам.

Парк грузовых

автомобилей позволяет нам перевозить различные виды грузов начиная от

мелкогабаритных и заканчивая крупногабаритными. Для перевозки вашего имущества

и вещей в нашем активе имеются различные виды автомобилей до 20 тонн, которые

смогут справиться с поставленной задачей.

Парк наших

автомобилей состоит из различных модификаций а/м Скания тягачи и полуприцепы Schmitz (Тент, Реф, Терм) более 75 единиц.

Услуги,

которые оказываются дополнительно

- Экспедирование

грузов;

- Услуги

грузчиков и разнорабочих

- Страхование

грузов

Грузоперевозки

в Нижнем Новгороде

Грузоперевозки

в Нижнем Новгороде - это одно из основных направлений нашей деятельности.

Основными

востребованными услугами здесь являются офисные, домашние, а в сезон и дачные

переезды. В подобных случаях мы оказываем услуги по перевозке: мебели,

холодильников, стиральных машин прочих вещей, а так же предоставляем услуги

грузчиков.

Так же есть

постоянный спрос и на грузоперевозки по торговым точкам: продуктов питания,

одежды, косметики и других востребованных обществом товаров.

Нередко в

нашей компании заказывают грузоперевозки для перевозки: строительных и

отделочных материалов, трубы и прочее.

Грузоперевозки

в Нижнем Новгороде так же сопряжены и с неблагоприятной ситуацией на дорогах,

но не смотря на это подача автомобиля в нашей компании осуществляется в течение

1 часа, так как мы работаем по принципу грузового такси, а автомобили имеются в

любой точки города.

Наши водители

хорошо знают ситуацию на дорогах и многие из них оснащены навигаторами, что

дает возможность миновать пробки и дорожные заторы, а это несомненно сокращает

время на доставку вашего груза. Поэтому грузоперевозки в Нижнем Новгороде мы

осуществляем на высоком профессиональном уровне.

Грузоперевозки

по России

Перевозка

грузов в компании "Экспресс" осуществляется в любые города России и

сотрудничаем со многими фирмами и частными лицами в таких городах как: Санкт

Петербург Нижний Новгород, Москва, Киров, Саранск, Саратов, Пенза, Казань,

Великий Новгород, Кострома, в их областях и в других регионах.

Стоимость на

грузовые перевозки зависит от вида автомобиля, расстояния, затраченного времени

на поездку. Минимальная стоимость грузоперевозок - от 300 рублей / час,.

Минимальная стоимость грузоперевозки Нижний Новгород - Москва - Нижний Новгород

составляет 10000 рублей.

Оплата за

доставку возможна наличным и безналичным расчетом. Транспортные грузоперевозки,

а также пассажирские перевозки, которые осуществляются по безналичному расчету

должны сопровождаться подписанным договором и предоплатой денежных средств за

предстоящую поездку. Сумму предоплаты рассчитывает менеджер индивидуально для

каждого клиента.

Наши основные

преимущества:

. Строгое

соблюдение качества выполняемой работы

.

Пунктуальность взятых на себя сроков

.

Максимальная внимательность к условиям перевозки

. Подход к

клиенту на уровне "Индивидуального"

В ООО "Логос Терминал" ассортимент услуг формируется в

зависимости от ценовой категории клиента:

I

категория (группа) - предприятия - клиенты, расположенные в районах с

преимущественно высокими доходами населения, ориентированного на широкий и

глубокий ассортимент, с представленностью товаров всех ценовых сегментов с

акцентом на средний и высокий ценовой сегменты товаров.

II

категория (группа) - предприятия - клиенты, основными покупателями которых

являются представители различных по доходам групп населения. Соответственно

требуется равномерное распределение ассортимента по широте и глубине по всем

ценовым сегментам товаров.

III

категория (группа) - предприятия - клиенты, расположенные в районах с

невысокими доходами населения, ориентированные на глубокий и широкий

ассортимент с представленностью всех ценовых сегментов товаров, но акцентом на

среднем и низком ценовых сегментах товаров.

Каждая товарная подгруппа делится на три ценовых сегмента - низкий,

средний и высокий. Границы, разделяющие ценовые сегменты, для каждой товарной

подгруппы являются уникальными. Предварительно ценовые сегменты для каждой

подгруппы товаров с уникальными потребительскими свойствами оцениваются

пропорциональным разбиением сегмента розничных цен на товары подгруппы с

минимальной ценой в подгруппе в качестве нижней границы сегмента и максимальной

ценой в подгруппе в качестве верхней границы сегмента.анализ (Activity Base

Cost-ing) - один из вариантов математико-статистических методов анализа,

используемый для исследования частоты определенных экономических явлений и

фактов. АВС-анализ применяют, ставя цель сокращения величины запасов, сокращения

количества перемещений на складе, общего увеличения прибыли предприятия. Идея

метода АВС-анализа состоит в том, чтобы из всего множества однотипных объектов

выделить наиболее значимые.

Метод ABC - способ нормирования и контроля за

состоянием запасов, заключающийся в разбиении номенклатуры N, реализуемых

товарно-материальных ценностей на три неравноценных подмножества А, В, и С на

основании некоторого формального алгоритма.

При проведении указанного анализа реализованные фирмой за год (или другой

период) товары распределяют в порядке уменьшения их стоимости и рассчитывают

удельный вес реализации каждой ассортиментной позиции.

Данный метод анализа получил большое развитие, благодаря своей

универсальности и эффективности. Результатом АВС анализа является группировка

объектов по степени влияния на общий результат.

Метод Boston Consalting groop. Важным фактором, оказывающим влияние на формирование

ассортимента, является оптимальное соотношение набора изделий, разных по

проходимым ими стадиям жизненного цикла товара, но одновременно находящиеся на

рынке:

стадия внедрения на рынок;

стадия роста;

стадия зрелости;

стадия спада.

Из концепции жизненного цикла вытекает концепция ассортиментного

"портфеля" фирмы. Согласно данной концепции весь ассортимент фирмы

условно делится на 4 группы:

1. Товары, находящиеся на стадии внедрения - "Трудные дети" или

"Вопросительные знаки". "Трудные дети" представлены 31

позицией. Они характеризуются низкой долей на рынке, но с быстрорастущим

спросом на них. Как правило, это товары-новинки. Складывается ситуация

"либо-либо", то есть либо наращивать усилия и финансовые затраты и

становиться "звездой", либо уходить с рынка (исключать из

ассортимента).

2. Товары, находящиеся в стадии роста - "Звезды". Товары

"Звезды" представлены 35 позициями. Данные товарные позиции имеют

большую долю рынка. Они требуют обычно мощного инвестирования для поддержания

своего быстрого роста. Со временем их рост замедляется, и они превращаются в

"дойных коров".

3. Товары, находящиеся в стадии насыщения - "Дойные коровы".

"Дойные коровы" представлены 48 позициями. Несмотря на высокую долю и

лидирующее положение, спрос на товарные позиции в этой группе заморожен и

развивается низкими темпами. В связи с лидирующим и стабильным положением не

требуется больших финансовых средств на рекламу и конкурентную борьбу, так как

другие более мелкие конкуренты не могут "втиснуться" в товарную нишу

"дойной коровы". Избыток финансовых средств следует расходовать на

выгодное инвестирование и финансовую поддержку других зон.

. Товары, находящиеся в стадии спада - "Собаки" или

"Неудачники". "Неудачники" составляет 18 наименований

ассортимента. Они характеризуются низкой рыночной долей с минимальными темпами

роста спроса на них. Товары данной группы занимают наихудшее положение,

прибылей не дают, но требует высоких затрат для своего участия на рынке. От них

надо вовремя избавляться или делать крупные финансовые вложения для перемещения

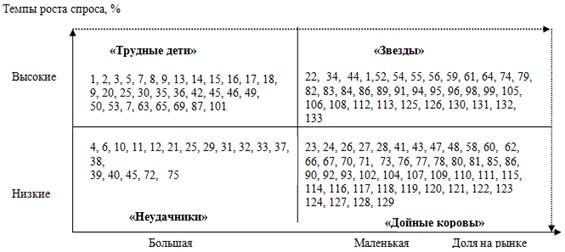

их в состояние "звезд". Выделяют эти группы с помощью матрицы Boston Consalting groop.

С помощью метода Boston Consulting Group классифицируем все стратегические

зоны деятельности ООО "Логос Терминал" согласно матрице рост/доля

рынка.

Вертикальная ось, темпы роста рынка, определяет меру привлекательности

рынка. Горизонтальная ось, относительная доля рынка, определяет прочность

положения компании на рынке. (см. рис.).

Особенность данного подхода заключается в том, что товарные группы в

"ассортиментном портфеле" выделяются с помощью анализа рыночных индикаторов.

Очевидно, что здоровый "ассортиментный портфель" предполагает

наличие в ассортименте новинок, так как согласно концепции жизненного цикла они

перейдут в стадию роста и насыщения.

Прибыль, которую дают "Звезды" и "Дойные коровы"

необходимо частично использовать на разработку и поддержку "Трудных

детей".

. Маркетинговый анализ деятельности организации

Необходимо отметить, что реализация товаров именно данной группы приносит

ООО "Логос Терминал" 80% прибыли, что полностью соответствует правилу

Парето. Это также обуславливает выбор данной товарной группы.

Отметим, что все товары, составляющие ассортимент ООО "Логос

Терминал" разбиваются на три сегмента по ценовому признаку и

потребительским предпочтениям. Каждая товарная подгруппа делится на три ценовых

сегмента - низкий, средний и высокий. Границы, разделяющие ценовые сегменты,

для каждой товарной подгруппы являются уникальными. Предварительно ценовые

сегменты для каждой подгруппы товаров с уникальными потребительскими свойствами

оцениваются пропорциональным разбиением сегмента розничных цен на товары

подгруппы с минимальной ценой в подгруппе в качестве нижней границы сегмента и

максимальной ценой в подгруппе в качестве верхней границы сегмента.

Для продвижения на рынок ООО "Логос Терминал" рекомендуется

использовать рекламные акции, которые привлекут внимание потребителей к данной

товарной группе.

Эффективность рекламы определяется экономическими результатами, а также

эффектом ее психологического воздействия на население. Таким образом, следует

различать экономическую и психологическую эффективность рекламы.

Экономическая эффективность рекламной деятельности торгового предприятия

или организации в основном определяется ее влиянием на рост товарооборота.

Также нужно иметь ввиду, что экономическая эффективность рекламной

деятельности достигается лишь в том случае, если сумма дополнительной прибыли,

полученной в результате прироста товарооборота под влиянием рекламы, превысит

затраты на ее организацию.

Рекламная деятельность предприятия может быть безубыточной, если затраты

на проведение рекламного мероприятия будут равны полученному эффекту. Если же

они меньше полученного эффекта, то рекламное мероприятие следует считать

прибыльным.

Психологическая эффективность воздействия рекламы проявляется в ее

способности привлечь к себе внимание потенциальных потребителей, полностью

восприниматься и оказывать убеждающее воздействие. Это в свою очередь оказывает

влияние на экономические результаты рекламы.

Экономический эффект рекламных мероприятий может быть: положительным -

затраты на рекламу меньше дополнительной прибыли; отрицательным - затраты на

рекламу выше дополнительной прибыли; нейтральными - затраты на рекламу равны

дополнительной прибыли.

Рассчитаем экономическую эффективность скидок, которые можно предложить

для 4 позиций, составивших группу "неудачники" в матрице БКГ. Скидки

будут распространены в течении 7 дней.

Исходя из расчетов, приведенных выше, можно сделать вывод, что, несмотря

на то, что прибыль предприятия после применения скидок оказалась меньше, чем до

ее введения, товарооборот по каждому из товаров увеличился на 505,92 руб., 2319

руб., и 463 руб. соответственно, кроме позиции 72, товарооборот по которой

снизился, возможно, это явление связано, с неизбежным уходом товара с рынка.

Следовательно, за время проведения акции, товарооборот ООО "Логос

Терминал" увеличился в среднем на 3287,92 руб. с представленных 4 позиций.

Можно предложить также, после проведения данной акции с данными товарами,

выбрать еще несколько "неудачников" и рассчитать скидку для них.

Постепенно "товары - неудачники" покинут ассортиментный перечень

принеся максимально возможную прибыль для организации.

Исчерпавший свои рыночные возможности товар, вовремя не изъятый из

производственной программы, приносит большие убытки, требуя несоразмерно получаемым

результатам затрат средств, усилий и времени.

Вывод по разделу: таким образом, если производитель не будет иметь четкой

системы критериев изъятия товаров из производственно-сбытовой программы, и не

будет систематически проводить анализ изготовляемых и реализуемых товаров, то

его ассортимент неизбежно окажется "перегруженным" неэффективными

изделиями, со всеми вытекающими отсюда отрицательными последствиями для

производителя.

7. Анализ системы организации работы с персоналом

Персонал компании - это ценнейший ресурс предприятия и своими

достижениями ООО "Логос Терминал" обязано именно своим работникам -

профессионалам.

В области управления персоналом ООО "Логос Терминал" решает

следующие задачи:

создание рабочей обстановки, основанной на открытости и взаимном

уважении и способствующей раскрытию способностей каждого сотрудника ООО

"Логос Терминал";

развитие системы мотивации персонала ООО "Логос

Терминал", позволяющей каждому сотруднику рассчитывать на карьерный рост и

вознаграждение, соответствующие его профессиональному уровню и личному вкладу в

дело компании;

социальная защита сотрудников ООО "Логос Терминал";

предоставление сотрудникам возможности обучения и повышения

квалификации.

Основой кадровой политики ООО "Логос Терминал" является

определение потребностей компании в квалифицированных кадрах. Именно

человеческие ресурсы и составляют главный капитал предприятия.

Приоритетными направлениями в кадровой политике

"Логос Терминал" являются; развитие и обучение персонала; повышение

квалификации; формирование и подготовка кадрового резерва; работа с молодыми

специалистами; оценка персонала.

Персонал компании составляет порядка 162 человек.

Рассмотрим организацию кадровой политики ООО "Логос Терминал" с

точки зрения теории организационной культуры Хофштеде.

Рассмотрим организационную культуру ООО "Логос Терминал" в

соответствии с типологией Г. Хофштеде.

. В ООО "Логос Терминал" высокий уровень дистанции

власти. Это объясняется рядом факторов:

Подчиненные очень редко выражают свое несогласие с мнением и

решением руководителей. Единственное исключение, это отдел продаж, т.к. там

работают творческие люди, девиз которых "мы лучше знаем";

Стиль управления - безусловно директивный. Поскольку приказ и

распоряжение руководителей являются обязательными к исполнению; приказы не

обсуждаются;

Аппарат управления достаточно большой, дифференцированный. На

каждом этапе деятельности существуют руководители - контроллеры;

Заработная плата дифференцирована, напрямую зависит от

должности сотрудника и от его вклада в развитие организации;

Статус сотрудников иерархичен: от низшего уровня простых

рабочих до топ-менеджмента организации.

2. В ООО "Логос Терминал" имеет место коллективизм,

поскольку все сотрудники компании тесно взаимосвязаны миссией и целями

организации; каждый сотрудник в случае необходимости помогает друг другу,

заменяет если нужно.

. В ООО "Логос Терминал" мужская организационная культура,

поскольку:

) на всех высоких управленческих должностях находятся мужчины (кроме

главного бухгалтера и директора);

) главная ценность организации - успех как в стратегическом, так и в

тактическом периоде;

) материальные ценности превышают личностные ценности;

) главный девиз организации - стать лучшим, стать первым;

) все решения принимаются на основе логики, правил финансового

менеджмента, теории организации и т.д.

. В ООО "Логос Терминал" высокий уровень избегания

неопределенности. Самый главный довод - это то, что данная компания

стремится стать лидером на рынке дистрибьюции алкогольной продукции.

Эффективность использования кадрового потенциала предприятия

характеризуется также текучестью кадров и внутриорганизационной мобильностью

кадров.

Таблица 5. Данные о движении кадров ООО "Логос

Терминал" в 2008-2011 гг.

|

Показатель движения

|

Период, %

|

|

2008 г.

|

2009 г.

|

2010 г

|

2011 г.

|

|

Текучесть кадров

|

12,1

|

8,8

|

14,2

|

13,3

|

|

Мобильность кадров

|

11,3

|

7,8

|

6,6

|

8,1

|

На основании данных из таблицы можно сделать вывод, что значительная

нестабильность кадров пришлась на 2010 год. Это видно по высокому показателю

текучести кадров и низкому показателю мобильности кадров. В настоящее время

текучесть кадров остается высокой, что также подтверждает недостаточную

мотивацию персонала организации.

Для анализа причин текучести кадров был проведен опрос сотрудников,

уволившихся по собственному желанию в течение 3-х месяцев с июля по сентябрь

2011 года.

Таблица 6. Анализ причин текучести кадров

|

Показатель

|

Причины увольнения

сотрудников

|

|

Тяжелые условия труда

|

Неинтересная работа

|

Отсутствие перспектив роста

|

Низкая оплата труда

|

Переезд на другое место

|

Прочие причины

|

Всего:

|

|

человек

|

3

|

4

|

4

|

9

|

3

|

2

|

25

|

|

%

|

11,2

|

16,0

|

16,3

|

36,3

|

12,1

|

8,1

|

100,0

|

По данным таблицы можно заключить, что 9 человек указали причиной

увольнения низкую оплату труда, что составляет 36,3% от числа всех уволившихся

сотрудников за данный период времени. Также высокие показатели (16%) имеют

такие факторы как "неинтересная работа" и "отсутствие перспектив

роста". Сократить отток кадров по этим причинам может усиление роли

обучения персонала и повышения его квалификации при продвижении кадров и

формирования кадрового резерва.

Успешная работа сотрудников организации возможна

только в том случае, если в ней создаются благоприятные условия, среди которых:

удовлетворенность работой и уровнем вознаграждения за

нее;

увлеченность процессом труда;

наличие перспектив профессионального роста и

выдвижения, на вышестоящую должность;

состояние рабочего места; возможность качественного

отдыха;

рабочие смены, в целом распорядок работы;

сохранение чувства преданности своему коллективу и др.

Для более полного анализа системы управления персоналом в ООО "Логос

Терминал" нами был оценен уровень социально-психологической

удовлетворенности в коллективе с помощью опросника, составленного Р.Х.

Исмаиловым. [14, c.25]

Цель данного теста провести оценку уровня социально-психологической

удовлетворенности сотрудников организации.

Уровень

удовлетворенности оценивался по следующим шкалам:

1) Отношение к объединению (большая группа);

) Отношения между рабочими;

) Удовлетворенность своим положением в коллективе;

) Оценка коллективизма;

) Отношение к труду (удовлетворенность работой);

) Удовлетворенность условиями труда;

) Отношение к малой группе;

) Удовлетворенность собой на работе;

) Отношение к руководителю;

) Правдивость при ответе.

В опросе приняло участие 32 человека, каждый из которых ответил на

вопросы, представленные в тесте.

Анализируя данные табл. 8, следует сказать о том, что выборочное среднее

значение равно 72, что говорит о том, что подавляющее большинство сотрудников

ООО "Логос Терминал" оценивает уровень удовлетворенности как

выраженный, что говорит о проведении руководством правильной политики в области

управления персоналом.

Самым главным недостатком, на наш взгляд, является тот факт, что в ООО

"Логос Терминал" нет отдела персонала, и все функции выполняет юрист организации.

Отметим, что поскольку у данного человека вполне достаточно своих

функциональных обязанностей в области юриспруденции, он занимается лишь набором

и оформлением персонала.

При этом, внимания стимулирующим программам не уделяется в виду недостатка

времени на разработку Программ стимулирования и мотивации.

Осуществляя набор, юрист исходит из определения

оптимальной численности персонала. В процессе отбора кандидатов юрист, как

правило, останавливает свой выбор на наиболее квалифицированных и опытных

специалистах.

Трудовые отношения с работниками оформляются в соответствии с Трудовым

Кодексом РФ. В связи с тем, что штат ООО "Логос Терминал" располагает

достаточно большим коллективом, руководитель организации выявил

заинтересованность в том, чтобы в рамках данной ВКР был разработан проект по

созданию и функционированию отдела персонала.

Таблица 7. Результаты оценки уровня социально-психологической

удовлетворенности сотрудников

|

№ участника опроса

|

Шкалы для оценки уровня

адаптиртованности

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

|

1

|

8

|

5

|

5

|

8

|

5

|

6

|

3

|

5

|

4

|

6

|

55

|

|

2

|

10

|

6

|

11

|

6

|

5

|

8

|

9

|

9

|

5

|

11

|

80

|

|

3

|

6

|

15

|

4

|

6

|

7

|

7

|

12

|

11

|

7

|

10

|

85

|

|

4

|

8

|

9

|

4

|

7

|

6

|

5

|

6

|

5

|

4

|

7

|

61

|

|

5

|

11

|

12

|

6

|

6

|

6

|

5

|

8

|

10

|

6

|

5

|

75

|

|

6

|

10

|

4

|

5

|

15

|

7

|

7

|

10

|

11

|

12

|

7

|

88

|

|

7

|

7

|

6

|

6

|

7

|

4

|

7

|

5

|

4

|

5

|

5

|

56

|

|

8

|

7

|

8

|

4

|

6

|

5

|

6

|

6

|

5

|

5

|

6

|

58

|

|

9

|

10

|

13

|

7

|

5

|

7

|

4

|

9

|

9

|

8

|

3

|

75

|

|

10

|

10

|

6

|

12

|

6

|

5

|

9

|

8

|

9

|

11

|

5

|

81

|

|

11

|

10

|

15

|

15

|

15

|

11

|

10

|

7

|

7

|

5

|

5

|

100

|

|

12

|

8

|

10

|

5

|

6

|

5

|

6

|

6

|

5

|

5

|

6

|

62

|

|

13

|

12

|

7

|

10

|

4

|

7

|

7

|

10

|

10

|

10

|

5

|

82

|

|

14

|

12

|

8

|

9

|

6

|

5

|

6

|

12

|

11

|

5

|

9

|

83

|

|

15

|

8

|

7

|

5

|

5

|

6

|

5

|

5

|

6

|

4

|

7

|

58

|

|

16

|

8

|

12

|

6

|

5

|

6

|

7

|

5

|

6

|

4

|

6

|

65

|

|

17

|

12

|

9

|

7

|

6

|

5

|

6

|

6

|

4

|

6

|

5

|

66

|

|

18

|

4

|

3

|

7

|

4

|

4

|

5

|

6

|

3

|

2

|

2

|

40

|

|

19

|

10

|

12

|

2

|

10

|

6

|

8

|

7

|

5

|

5

|

71

|

|

20

|

8

|

11

|

10

|

7

|

6

|

12

|

6

|

5

|

11

|

9

|

85

|

|

21

|

9

|

15

|

13

|

8

|

7

|

11

|

8

|

6

|

8

|

10

|

95

|

|

22

|

4

|

5

|

4

|

6

|

6

|

5

|

6

|

7

|

9

|

12

|

68

|

|

23

|

7

|

9

|

9

|

6

|

5

|

6

|

6

|

4

|

5

|

4

|

65

|

|

24

|

5

|

4

|

4

|

5

|

3

|

4

|

5

|

5

|

5

|

5

|

45

|

|

25

|

9

|

11

|

5

|

6

|

12

|

6

|

7

|

10

|

11

|

8

|

85

|

|

26

|

9

|

4

|

4

|

9

|

8

|

3

|

2

|

6

|

5

|

5

|

55

|

|

27

|

9

|

12

|

11

|

7

|

8

|

8

|

11

|

10

|

6

|

8

|

90

|

|

28

|

7

|

7

|

7

|

13

|

8

|

6

|

11

|

10

|

17

|

12

|

88

|

|

29

|

12

|

9

|

7

|

6

|

5

|

6

|

6

|

4

|

6

|

5

|

66

|

|

30

|

4

|

3

|

7

|

4

|

4

|

5

|

6

|

3

|

2

|

2

|

40

|

|

31

|

10

|

12

|

2

|

10

|

6

|

6

|

8

|

7

|

5

|

5

|

71

|

|

32

|

8

|

11

|

10

|

7

|

6

|

12

|

6

|

5

|

11

|

9

|

85

|

|

Суммарный результат

|

|

|

|

|

|

|

|

|

|

|

2279

|

|

Выборочное среднее значение

|

|

|

|

|

|

|

|

|

|

|

71,2

|

Учитывая специфику деятельности головной организации, а также количество

персонала (162 человек во всей компании), организационно-штатную структуру

отдела персонала рекомендуется построить следующим образом (см.рис.3).

Рис.3 Организационная структура отдела персонала ООО

"Логос Терминал"

Начальник отдела персонала головной компании будет контролировать работу

подотчетного отдела, выступать идейным вдохновителем и отчитываться перед руководством

организации. В обязанности менеджера по найму и движению персонала будет

входить найм, отбор, тестирование и адаптация персонала; оформление в

соответствии с законодательством РФ. Менеджер по стимулированию и мотивации

должен отвечать за разработку стимулирующих и мотивирующих программ, за

программы по повышению квалификации персонала и его обучению.

Это решение обусловлено тем, что стабильность кадров, отсутствие

текучести персонала обусловлена в настоящее время не только суммой заработной

платы, но и прочими поддерживающими стимулирующими программами, которые

позволяют повысить степень лояльности к организации. Менеджер по стимулированию

и мотивации должен обладать некими психологическими навыками для того, чтобы

определить, какой вид мотивации будет действовать эффективнее для каждого

человека. Именно поэтому, на наш взгляд, введение данной должности в штат ООО

"Логос Терминал " необходимо и обосновано.

. Мотивация трудовой деятельности в организации

В рамках данной главы ВКР разработаем систему стимулирования и мотивации

труда персонала в ООО "Логос Терминал" (относительно всей компании -

162 чел.). В таблице представлены разработанные показатели и размеры премий

сотрудников ООО "Логос терминал".

Таблица 8. Основные показатели и размеры премий сотрудников

ООО "Логос Терминал"

|

Профессия

|

Показатели премирования

|

Размер премии в %

|

Удельный вес к общему

размеру

|

|

Специалисты и служащие

|

Отсутствие жалоб со стороны

клиентов

|

15%

|

75%

|

|

Специалисты и служащие

|

Инициатива и

ответственность и высокая культура обслуживания

|

5%

|

25%

|

|

Специалисты и служащие

|

Выполнение и перевыполнение

планов по выручке

|

29%

|

100%

|

|

Административно-управленческий

персонал

|

Ежеквартальные премии и

бонусы

|

15%

|

75%

|

|

Административно-управленческий

персонал

|

Инициатива и

ответственность и высокая культура обслуживания

|

5%

|

25%

|

|

Административно-управленческий

персонал

|

Премия за организацию

эффективной работы специалистов и служащих

|

29%

|

100%

|

Следует отметить, что необходимым условием начисления премии персоналу

является безупречное выполнение ими трудовых функций и обязанностей,

предусмотренных правилами и должностными инструкциями организации.

К тому же в организации существуют и методы наказания, к которым

относится лишение премии в следующих случаях:

Нарушение дисциплины;

Неисполнение или ненадлежащее исполнения трудовых обязанностей,

предусмотренных должностными инструкциями,

Конкретный размер снижения премии, определяется директором, и: зависит от

тяжести проступка или характера нарушения, а также их последствий.

Таблица 9. Перечень упущений, за которые РСС ООО "Логос

Терминал" могут быть лишены премии

|

№ и/и

|

Производственные упущения

|

Снижение премии

|

|

1.

|

Нарушение сроков

предоставления бухгалтерской и статистической отчетности

|

До 50 %

|

|

2

|

Несвоевременное принятие

мер по обоснованным жалобам и заявлениям

|

До 100%

|

|

3.

|

Нарушение правил

внутреннего трудового распорядка

|

До 50 %

|

|

4.

|

Совершение прогула,

появление на работе в нетрезвом состоянии

|

До 100%

|

|

5.

|

Несоблюдение норм и

нарушение правил по охране труда и технике безопасности, в результате которых

произошли или могут произойти несчастные случаи или аварии

|

До 100%

|

|

6.

|

Невыполнение обязанностей,

предусмотренных должностной инструкцией

|

До 100%

|

|

7.

|

Невыполнение в

установленные сроки поручений

|

До 50%

|

Полное или частичное лишение премии производится за тот период, когда эти

факты выявлены и оформляется приказом Генерального директора ООО "Логос

Терминал" с указанием причин.

На рис. 4 представлена обобщенная схема организации

материального поощрения в ООО "Логос Терминал", которая прописана в

"Общем положении о премировании работников ООО "Логос Терминал".

Заметим, что руководство ООО "Логос

Терминал" считает, что к высокой заработной плате люди сейчас относятся с

недоверием, гораздо сильнее их привлекают оплачиваемые компанией льготы и

чувство принадлежности к организации, поэтому уделяется большое внимание

системе нематериального стимулирования и развитию "фирменного стиля".

Рис. 4

Система материального стимулирования в ООО "Логос Терминал"

В табл. 10 представлены экономические способы

мотивации сотрудников ООО "Логос Терминал".

Таблица 10. Перечень экономических

методов мотивации персонала в ООО "Логос Терминал"

|

Метод мотивации

|

Основное содержание

|

|

В денежной форме

|

|

Заработная плата

(номинальная)

|

Оплата труда наемного

работника, включающая основную (сдельную, повременную, окладную) и

дополнительную (премии, надбавки за профмастерство, доплаты за условия труда,

совместительство, подросткам, кормящим матерям, за работу в праздничные дни,

за сверхурочную работу, оплата или компенсация за отпуск и т. д.) заработную

плату.

|

|

Заработная плата (реальная)

|

Обеспечение реальной

заработной платы путем: 1) повышения тарифных ставок в соответствии с

устанавливаемым государством минимумом; 2) введение компенсационных выплат;

3) индексация заработной платы в соответствии с инфляцией.

|

|

Организация питания

|

Выделение средств на

организацию питания в фирме; выплату субсидий на питание.

|

|

Стипендиальные программы

|

Выделение средств на

образование (покрытие средств на образование)

|

|

Программы обучения

персонала

|

Покрытие расходов на

организацию обучения (переобучения)

|

|

Программы медицинского

обслуживания

|

Организация медицинского

обслуживания или заключение договоров с медицинскими учреждениями. Выделение

средств на эти цели.

|

|

Гибкие социальные выплаты

|

Компании устанавливают

определенную сумму на "приобретение" необходимых льгот и услуг.

Работник в пределах установленной суммы имеет право самостоятельного выбора

льгот и услуг.

|

|

Страхование жизни

|

Страхование за счет средств

компании жизни работника. За счет средств, удерживаемых из доходов работника,

при несчастном случае выплачивается сумма, равная годовому доходу работника

|

|

Программы выплат по

временной нетрудоспособности

|

Покрытие расходов по

временной нетрудоспособности

|

В ходе исследования было выявлено, что основными

мотивами, побуждающими работников к труду, являются материальные потребности,

поэтому основное внимание руководству следует уделить организации грамотного

материального стимулирования работников.

Также в ООО "Логос Терминал" имеются социально-психологические

методы мотивации, которые основаны на использовании социально-психологических

факторов и направлены на управление социально-психологическими отношениями,

складывающимися в коллективе.

В формировании мотивации работников ООО "Логос Терминал", как

уже неоднократно повторялось, особое место отводится социальной политике

предприятия.

На предприятии реализуются льготы и гарантии в рамках социальной защиты

работников (социальное страхование по старости, на случай болезни и т.д.), установленные

на вышестоящем уровне. Кроме того, предприятия предоставляют своим работникам и