Расчет нормативной себестоимости, цены, прибыли изделия

Курсовая работа

Расчет нормативной

себестоимости, цены, прибыли изделия

Введение

себестоимость расход заработный

В курсовой работе рассматривается модель, в рамках которой

производится 5 деталей на условном машиностроительном заводе, состоящим из трёх

цехов: первый и второй - механический, третий - сборочный. В связи с чем

необходимо рассчитать нормативную себестоимость деталей и изделий по цехам и

заводу в целом, и по каждому изделию - цену и прибыль. Также необходимо

представить способы снижения полученной себестоимости.

Себестоимость продукции - это все издержки (затраты),

понесённые предприятием на производство и реализацию (продажу) продукции или

услуг. В зависимости от того, какие виды затрат включаются в себестоимость

продукции, в бухгалтерском учете выделяют следующие виды себестоимости:

· цеховая - включает прямые затраты и

общепроизводственные расходы; характеризует затраты цеха на изготовление

продукции;

· производственная - состоит из цеховой

себестоимости и общепроизводственных расходов, свидетельствует о затратах

предприятия, связанных с выпуском продукции;

· полная себестоимость - производственная

себестоимость,

увеличенная

на сумму коммерческих и сбытовых расходов.

1.

Исходные данные

себестоимость расход заработный

Исходные данные о материалах, используемых при изготовлении

деталей

|

Номера деталей

|

Марка

|

Цена, руб./кг

|

Норма расхода

материала на деталь, кг/шт.

|

Масса детали,

кг/шт.

|

|

Материала

|

материала

|

отходов

|

|

|

|

1

|

18Х2НЧМАСШ

|

25

|

3.5

|

11.6

|

9.6

|

|

2

|

38ХА

|

27

|

12.8

|

9

|

7

|

|

3

|

А1-4

|

35

|

7.9

|

12

|

8

|

|

4

|

12ХН3А

|

34

|

8.5

|

15

|

7

|

|

5

|

АКУ

|

35

|

7.4

|

12

|

8

|

|

6

|

45Г17ЮЗ

|

28

|

16.6

|

20

|

8

|

|

7

|

Ст. 45

|

7

|

1.1

|

25

|

15

|

|

8

|

18Х2Н4МА

|

25

|

2

|

20

|

16

|

|

9

|

38ХАСШ

|

25

|

2.1

|

7

|

3.8

|

|

10

|

Ст. 20

|

8

|

0.5

|

13

|

12

|

Исходные данные об оборудовании

|

Наименование

группы оборудования

|

Модель

|

Цена единицы

оборудования, тыс. руб./ед.

|

Машино-коэффициент

|

|

|

|

|

|

1.

Токарно-карусельные

|

1516Ф

|

235

|

0.15

|

|

2.

Токарно-винторезные

|

16Б16КП

|

179

|

1

|

|

3.

Многорезцовые полуавтоматы с ЧПУ

|

1П756ДФ321

|

185

|

2.49

|

|

4.

Токарно-револьверные автоматы

|

1Е14ОП

|

174

|

0.32

|

|

5.

Вертикально-сверлильные с ЧПУ

|

2СВ2ПМФ4

|

284

|

0.92

|

|

6.

Радиально-сверлильные

|

2М57-2

|

195

|

0.47

|

|

7.

Горизонтально-расточные

|

2М614-1

|

163.6

|

0.91

|

|

8.

Круглошлифовальные полуавтоматы

|

3У12УВФ-10

|

195.5

|

0.64

|

Общие исходные данные

|

Показатель

|

Обозначение

|

Единица

измерения

|

Значение

показателя

|

|

Разряд работы

на сборке изделий

|

-

|

-

|

5

|

|

Процент

подготовительно-заключительного времени по отношению к штучному времени

|

Pпз

|

%

|

6-15

|

|

Процент цеховых

расходов по отношению к сумме основной заработной платы производственных

рабочих (без прогрессивно-премиальных оплат) и расходов на содержание

и эксплуатацию оборудования по цехам:

|

Р'ц

|

|

|

|

первому

механическому

|

|

%

|

50

|

|

второму

механическому

|

|

%

|

75

|

|

сборочному

|

|

%

|

50

|

|

Процент

расходов по содержанию и эксплуатации оборудования в сборочном цехе по

отношению к заработной плате по сборке

|

Роб

|

%

|

25

|

|

Затраты на один

час работы токарного станка, условно принятого за базовый

|

Cчб

|

руб./ч

|

120

|

|

Процент

общехозяйственных расходов по отношению к цеховой себестоимости

|

Pо

|

%

|

50

|

|

Процент

расходов на продажу по отношению к производственной себестоимости

|

Pк

|

%

|

5

|

|

Процент премий

по сдельно-премиальной системе оплаты труда по отношению к прямой сдельной

заработной плате

|

Pсп

|

%

|

25

|

|

Процент

расходов на заготовление и приобретение материалов по отношению к стоимости

материалов

|

Pз

|

%

|

15

|

|

Процент дополнительной

заработной платы по отношению к основной заработной плате производственных

рабочих

|

Pд

|

%

|

17

|

|

Процент

отчислений на социальное страхование и обеспечение (единого социального

налога) от заработной платы производственных рабочих

|

Pс

|

%

|

30

|

|

Процент отчислений

на обязательное страхование от несчастного случая и профессиональных

заболеваний от заработной платы производственных рабочих

|

Рн

|

%

|

0.2

|

|

Разряды работ в

механических цехах

|

-

|

-

|

3-6

|

Исходные данные об обработке деталей по группам оборудования

|

Но-мер цеха

|

Номер группы

оборудования

|

Норма штучного

времени обработки деталей, ч

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

1

|

0.1

|

0.3

|

0.5

|

0.2

|

0.1

|

0.1

|

0.2

|

0.3

|

0.1

|

0.3

|

|

2

|

0.7

|

0.2

|

0.4

|

0.4

|

0.6

|

0.2

|

0.1

|

0.3

|

0.2

|

0.2

|

|

3

|

0.1

|

2

|

1.5

|

0.3

|

0.4

|

0.3

|

0.3

|

1.1

|

0.2

|

0.2

|

|

2

|

4

|

0.5

|

0.2

|

0.4

|

0.7

|

0.6

|

0.8

|

1

|

2.1

|

1.3

|

0.9

|

|

5

|

0.3

|

0.2

|

0.4

|

0.5

|

0.1

|

1.1

|

0.3

|

1.8

|

1.6

|

2.6

|

|

6

|

0.4

|

1.1

|

1

|

0.8

|

0.6

|

2.4

|

0.5

|

0.4

|

1.1

|

0.9

|

|

7

|

0.4

|

0.5

|

0.2

|

0.2

|

0.2

|

0.6

|

1.5

|

1.2

|

0.2

|

0.5

|

|

8

|

0.9

|

0.7

|

0.3

|

0.6

|

0.5

|

1

|

0.8

|

0.2

|

1.4

|

0.7

|

Исходные данные по изделиям

|

Наименования

показателей

|

Номера изделий

|

|

1

|

2

|

3

|

4

|

5

|

|

Номера деталей,

входящих в изделия

|

6

|

4

|

8

|

|

|

|

8

|

2

|

6

|

2

|

4

|

6

|

|

|

|

|

Применяемость

деталей в изделиях, шт./изд.

|

2

|

2

|

1

|

|

|

|

2

|

1

|

1

|

2

|

1

|

1

|

|

|

|

|

Трудоемкость

сборки изделия, ч/шт.

|

18

|

|

11

|

23

|

|

Учёт затрат на производство ведётся - бесполуфабрикатным

методом.

Расходы на содержание и эксплуатацию оборудования в

механических цехах (РСЭМО) включаются в себестоимость оборудования с помощью

сметных ставок. Общепроизводственные расходы (ОПР) - пропорционально сумме

заработной платы (ЗП) производственных рабочих и РСЭМО. Общехозяйственные

расходы (ОХР) - пропорционально цеховой себестоимости (ЦС). Расходы на продажу

(РП) - пропорционально производственной себестоимости (ПС).

2.

Расчёт нормативной себестоимости изделий

Себестоимость продукции - совокупность издержек организации

на производство и реализацию продукции.

.1

Сырьё и материалы

Стоимость материалов рассчитывается по средней стоимости,

сложившейся на рынке. Используем для расчёта формулу

,

,

где  - стоимость материала, идущего на

изготовление i-й детали (i=1,…, I), руб./шт.; gi - норма расхода

материала на i-ю деталь, кг/шт.; Цмi - цена за единицу измерения

материала, идущего на изготовление i-й детали, руб./шт.

- стоимость материала, идущего на

изготовление i-й детали (i=1,…, I), руб./шт.; gi - норма расхода

материала на i-ю деталь, кг/шт.; Цмi - цена за единицу измерения

материала, идущего на изготовление i-й детали, руб./шт.

Учитывая применяемость деталей в изделиях, также рассчитывается

себестоимость изготовления m-го изделия по

следующей формуле:

,

,

где Cмm - стоимость материалов по m-му изделию, руб./изд.;

Kim - применяемость i-й детали в m-м изделии, шт./изд.

Рассчитаем общую стоимость материалов для первого изделия

Результаты сводим в табл. 2.1. Далее расчёты, как и представленные

выше, для удобства будут вестись по одному изделию: по первому.

Таблица 2.1. Себестоимость материалов для производства

единицы m-го изделия

|

Номер изделия

|

Номер детали

|

Применяемость

|

Цена материала,

руб./кг

|

Норма расхода

материала на деталь, кг/шт.

|

Стоимость

материалов на деталь, руб./шт.

|

Стоимость

материала на изделие, руб./шт.

|

|

|

|

|

|

|

|

|

1

|

6

|

2

|

28.00

|

20.0

|

560.00

|

2 640.00

|

|

4

|

2

|

34.00

|

15.0

|

510.00

|

|

|

8

|

25.00

|

20

|

500.00

|

|

|

3

|

8

|

2

|

25.00

|

20

|

500.00

|

1 803.00

|

|

2

|

1

|

27.00

|

9

|

243.00

|

|

|

6

|

1

|

28.00

|

20

|

560.00

|

|

|

4

|

2

|

2

|

27.00

|

9

|

243.00

|

1 556.00

|

|

4

|

1

|

34.00

|

15

|

510.00

|

|

|

6

|

1

|

28.00

|

20

|

560.00

|

|

.2

Возвратные отходы

Под возвратными отходами понимаем остатки сырья, материалов,

полуфабрикатов и других материальных ресурсов, образовавшихся в процессе

производства продукции.

Стоимость возвратных отходов рассчитываем по следующей

формуле

,

,

где Cоi - стоимость возвратных отходов по i-й детали,

руб./шт.;  - масса готовой детали, кг/шт.; Цоi

- цена возвратных отходов материалов, полученных после обработки по i-й детали,

руб./ед.

- масса готовой детали, кг/шт.; Цоi

- цена возвратных отходов материалов, полученных после обработки по i-й детали,

руб./ед.

Стоимость возвратных отходов по изделию в целом рассчитывается по

формуле

,

,

где Cоm - стоимость возвратных отходов по m-му изделию,

руб./изд.; Cоi - стоимость возвратных отходов по i-й детали,

руб./шт.

Приведём примеры расчёта, полученные данные сведём в табл. 2.2.

.

.

Таблица 2.2. Стоимость возвратных отходов

|

Но- мер изделия

|

Номер детали

|

Применяемость

|

Цена отходов,

руб./кг

|

Норма расхода

материала на деталь, кг/шт.

|

Масса детали,

кг/шт

|

Масса возратного

отхода по детали, кг.

|

Стоимость

возвратных отходов на деталь, руб./шт.

|

Стоимость

возвратных отходов по изделию, руб.

|

|

|

|

|

|

|

|

|

|

|

1

|

6

|

2

|

16.6

|

20

|

8

|

12

|

199.20

|

542.4

|

|

4

|

2

|

8.5

|

15

|

7

|

8

|

68.00

|

|

|

8

|

1

|

2.0

|

20

|

16

|

4

|

8.00

|

|

|

3

|

8

|

2

|

2.0

|

20

|

16

|

4

|

8.00

|

240.8

|

|

2

|

1

|

12.8

|

9

|

7

|

2

|

25.60

|

|

|

6

|

1

|

16.6

|

20

|

8

|

12

|

199.20

|

|

|

4

|

2

|

2

|

12.8

|

9

|

7

|

2

|

25.60

|

318.4

|

|

4

|

1

|

8.5

|

15

|

7

|

8

|

68.00

|

|

|

6

|

1

|

16.6

|

20

|

8

|

12

|

199.20

|

|

2.3

Расходы на заготовление и приобретение материалов

В составе данных расходов включаются:

· суммы, уплачиваемые организациям за информационные

и консультационные услуги, связанные с приобретением материалов;

· таможенные платежи;

· невозмещаемые налоги, уплачиваемые при

приобретении материалов;

· вознаграждения, уплачиваемые

посреднической организации, через которую приобретены материалы;

· затраты по заготовке и доставке материалов

до места их использования, включая расходы по страхованию;

· иные затраты, непосредственно связанные с

приобретением материалов.

Эти расходы включаются в стоимость приобретенных материалов

как процент расходов на заготовление и приобретение материалов по отношению к

рыночной цене материалов, исходя из сметы данных расходов.

Расходы на заготовление и приобретение материалов включаются

в себестоимость продукции пропорционально стоимости материальных ценностей (материалов,

топлива и т.п.), использованных для производства изделий.

Используется формула

,

,

где Cзi - расходы на заготовление и приобретение

материалов соответствующего типоразмера для i-й детали, руб./шт.; Pзi

- процент расходов на заготовление и приобретение по отношению к стоимости

материалов i-й детали, %.

Расходы на приобретение и заготовление материалов для изделия

рассчитываются по следующей формуле:

,

,

где Сзm - расходы на заготовление и приобретение

материалов по m-му изделию, руб.

Приведем примеры расчётов, которые сведутся в табл. 2.3

Таблица 2.3. Расходы на заготовление и приобретение

материалов

|

Номер изделия

|

Номер детали

|

Применяемость

|

Стоимость

материала, идущего на изготовление детали

|

Процент

расходов на заготовление и приобретение по отношению к стоимости материалов

|

Расходы на

приобретение и изготовление по каждой детали

|

Расходы на

приобретение и заготовление на изделие

|

|

|

|

|

|

|

|

|

1

|

6

|

2

|

560.00

|

15

|

84.00

|

421.40

|

|

4

|

2

|

510.00

|

17

|

86.70

|

|

|

8

|

1

|

500.00

|

16

|

80.00

|

|

|

3

|

8

|

2

|

500.00

|

16

|

80.00

|

285.31

|

|

2

|

1

|

243.00

|

17

|

41.31

|

|

|

6

|

1

|

560.00

|

15

|

84.00

|

|

|

4

|

2

|

2

|

243.00

|

17

|

41.31

|

253.32

|

.4

Основная заработная плата производственных рабочих

В состав основной заработной платы производственных рабочих

включаются затраты на оплату труда, начисляемую за выполнение операций по сдельным

нормам и расценкам, оплату труда рабочих-повременщиков и других категорий

работающих, непосредственно участвующих в процессе производства; начисления

стимулирующего характера; затраты на оплату труда за работу в условиях,

отклоняющихся от нормальных, а также надбавки, обусловленные районным

регулированием оплаты труда.

В данном курсовой работе в основную заработную плату

производственных рабочих включается заработная плата рабочих по сдельным

расценкам и доплаты по прогрессивно-премиальным системам оплаты труда. На

данном заводе применяется сдельно-премиальная система оплаты труда рабочих.

Расчет основной заработной платы производственных рабочих по i-й детали в l-м цехе производится по

следующим формулам

,

,

где  - сдельная заработная плата по i-й детали

на j-й операции в l-м цехе, руб./шт.;

- сдельная заработная плата по i-й детали

на j-й операции в l-м цехе, руб./шт.; - премии по сдельно-премиальной системе оплаты труда в l-м цехе,

%.

- премии по сдельно-премиальной системе оплаты труда в l-м цехе,

%.

При этом сдельная заработная плата по i-й детали на j-й операции в

l-м цехе определяется по формуле

,

,

где tшкilj - норма

штучно-калькуляционного времени на обработку i-й детали на j-й операции (группе

оборудования) в l-м цехе, ч; Зч - часовая тарифная ставка в соответствии

с разрядом работ, руб./ч.

Штучно-калькуляционное время обработки деталей рассчитываться

,

,

где tштijl - норма штучного времени на обработку

i-й детали на j-й операции в l-м цехе, ч; Pпзjl - процент

подготовительно-заключительного времени на j-й операции (группе оборудования) в

l-м цехе по отношению к норме штучного времени, %.

Тарифная сетка оплаты труда для рабочих, работающих 40 часов

в неделю, приведена в табл. 2.2. Там же приведет расчет часовой тарифной ставки

в зависимости от тарифного разряда.

,

,

где Зчас1 - часовая тарифная ставка рабочего

первого разряда, руб./ч; Аr - тарифный коэффициент r-го разряда.

Тарифная ставка первого разряда устанавливается организацией

исходя из ограничений, установленных законом, и финансовых возможностей

организации. С одной стороны заработная плата не может быть ниже установленного

законодательством минимального размера оплаты труда за месяц, с другой стороны

организация может установить тарифные ставки первого разряда исходя из размера

прожиточного минимума и т.п.

Исходя из исходных данных, что основная заработная плата

равняется 12800 руб./мес., часовая тарифная ставка рабочего первого разряда

составит 60 руб./чел. ч., исходя из средней величины времени отработанного за

месяц, 160 чел. ч. Данные сводятся в табл. 2.4

По рассмотренным формулам выше приведём примеры расчётов,

результаты см. в Приложение 1.

Начнем с определения штучно-калькуляционного времени

обработки деталей

Таблица 2.4. Тарифная сетка рабочих при 40 часовой рабочей неделе

|

Показатели

|

Тарифные

разряды

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Тарифные

коэффициенты

|

1

|

1.3

|

1.7

|

1.9

|

2.17

|

2.43

|

2.77

|

3.13

|

|

Абсолютное

возрастание тарифных коэффициентов

|

-

|

0.3

|

0.4

|

0.2

|

0.27

|

0.26

|

0.34

|

0.36

|

|

Часовая

тарифная ставка, руб.

|

80.0

|

104.0

|

136.0

|

152.0

|

173.6

|

194.4

|

221.6

|

250.4

|

Аналогично рассчитывается штучно-калькуляционное время

обработки деталей на остальных операциях. Далее рассчитаем сдельную заработную

плату по каждой детали, входящей в первое изделие, на первой операции в первом

цехе

Аналогично, рассчитываем сдельную заработную плату и на

других операциях. Далее рассчитаем основную заработную плату производственных

рабочих для первого изделия в первом цехе

Теперь рассчитаем величину основной заработной платы,

начисленную за сборку первого изделия

Тогда по первому изделию в целом указанная величина будет

рассчитана

.5

Расчёт дополнительной заработной платы

Дополнительная заработная плата производственных рабочих

рассматривается в нормативной себестоимости как прямая статья калькуляции и

определяется по следующей формуле:

,

,

где Здil - дополнительная заработная плата

производственных рабочих при изготовлении i-й детали в l-м цехе, руб./шт.; Pдl - процент дополнительной

заработной платы по отношению к основной по l-му цеху, %.

Дополнительная заработная плата, начисленная за сборку m-го

изделия, определяется по следующей формуле:

,

,

где З'dm - дополнительная

заработная плата производственных рабочих при сборке m-го изделия, руб./шт.; P'д - процент дополнительной заработной платы по отношению к основной

заработной плате по сборочному цеху, %.

Тогда дополнительная заработная плата по изделию в целом

рассчитывается по формуле:

Продемонстрируем расчет по первому изделию. Дополнительная

заработная плата работников по деталям, входящим в первое изделие по первому

цеху, рассчитывается следующим образом:

Аналогично можно рассчитать затраты на дополнительную

заработную плату и по сборочному цеху. Тогда в сборочном цехе:

А по всему изделию

Данные сведём в таблицу 2.5.

Данные сведём в таблицу 2.5.

Таблица 2.5. Расчёт основной заработной платы по изделию в

целом, дополнительной заработной платы и социальных отчислений

|

Номер изделия

|

1

|

3

|

4

|

|

Основная з/п,

начисленная за сборку, руб.

|

3 906.00

|

2 387.00

|

4 991.00

|

|

Основная з/п

производственных рабочих (уч. K), руб.

|

9 492.19

|

9 019.63

|

5 740.68

|

|

Заработная

плата в целом, руб.

|

13 398.19

|

11 406.63

|

10 731.68

|

|

Размер

дополнительной заработной платы, руб.

|

2 277.69

|

1 939.13

|

1 824.38

|

|

Основная и

дополнительная заработная плата, руб.

|

15 675.88

|

13 345.75

|

12 556.06

|

|

Общая сумма

отчислений на социальное страхование и страховых взносов по изделию, руб.

|

4 734.12

|

4 030.42

|

3 791.93

|

2.6

Отчисления на социальное страхование и обеспечение от заработной платы

производственных рабочих

На данную статью калькуляции относятся отчисления в фонды:

Фонд социального страхования (ФСС РФ);

Фонд медицинского страхования (ФОМС РФ);

Пенсионный фонд (ПФ РФ) (по обязательному пенсионному

страхованию).

Суммы отчислений и страховых взносов установлены в процентах

от суммы основной и дополнительной заработной платы производственных рабочих,

включаемой в себестоимость продукции.

Расчет указанных отчислений производится по формуле:

,

,

где Ocil - общая сумма страховых взносов по i-й

детали, руб./шт.; Pc - суммарный процент, %; Рн - процент

отчислений на обязательное страхование от несчастных случаев и профессиональных

заболеваний, %.

Размер отчислений на социальное страхование и обеспечение по

сборке m-го изделия рассчитывается по формуле:

,

,

где O'cm - отчисления на

социальное страхование и обеспечение по сборке m-го изделия, руб./шт.

Отчисления на социальное страхование и обеспечение по изделию

в целом рассчитываются по формуле:

Ниже приведем расчет для первого изделия по первому цеху:

Таблица 2.6. Расчёт основной заработной платы по изделию в

целом, дополнительной заработной платы и социальных отчислений

|

Номер изделия

|

1

|

3

|

4

|

|

Основная з/п,

начисленная за сборку, руб.

|

3 906.00

|

2 387.00

|

4 991.00

|

|

Основная з/п

производственных рабочих (уч. K), руб.

|

9 492.19

|

9 019.63

|

5 740.68

|

|

Заработная

плата в целом, руб.

|

13 398.19

|

11 406.63

|

10 731.68

|

|

Размер

дополнительной заработной платы, руб.

|

2 277.69

|

1 939.13

|

1 824.38

|

|

Основная и

дополнительная заработная плата, руб.

|

15 675.88

|

13 345.75

|

12 556.06

|

|

Общая сумма

отчислений на социальное страхование и страховых взносов по изделию, руб.

|

4 030.42

|

3 791.93

|

В сборочном цехе отчисления рассчитываются:

Тогда всего на отчисления по первому изделию пойдет средств:

Сведем полученные результаты в табл. 2.6.

2.7

Расчёт расходов на содержание и эксплуатацию машин и оборудования

РСЭМО включают в себя:

1) амортизацию производственного оборудования и

транспортных средств;

2) основную и дополнительную заработную плату рабочих,

обслуживающих оборудование;

3) отчисления на социальное страхование работников,

обслуживающих оборудование;

) расходы двигательной энергии, топлива, воды, пара,

сжатого воздуха, смазочных и обтирочных материалов и т.п.;

) расходы на внутризаводское перемещение сырья,

вспомогательных материалов, инструментов, деталей, заготовок;

) расходы инструмента и приспособлений;

) затраты по текущему ремонту оборудования;

) прочие расходы.

Данные расходы включаются в себестоимость продукции основного

и вспомогательного производств, исходя из их величины на один машино-час работы

оборудования и продолжительности работы данного оборудования при изготовлении

единицы продукции.

Для этого оборудование каждого цеха подразделяется на группы

по признаку одинаковых или близких эксплуатационных затрат на один час работы

оборудования.

Расчет РСЭМО по деталям в цехе производится по формуле

где Э i l - расходы на содержание и эксплуатацию

оборудования по i-й детали в l-м цехе, руб./шт.; C ч б - затраты на

1 ч работы токарно-винторезного станка, условно принятого за базовый, руб./ч; K

мк j - машино-коэффициент j-го вида оборудования. Расчет этих

расходов представлен в прилож. 2.

Приведем пример расчета РСЭМО для первого изделия по первому

цеху на первой группе оборудовании

Величина расходов на содержание и эксплуатацию оборудования по

сборке m-го изделия и по изделию в целом рассчитываются по формулам

Э'm = t'm Зч  ;

;

Э

m = K I m

K I m Э I l + Э'm,

Э I l + Э'm,

Величина РСЭМО на сборку и изделие в целом:

Результаты расчётов представлены в табл. 2.8 и Приложении 2.

Таблица 2.7. Расчёт расходов на содержание и эксплуатацию

оборудования по изделию в целом

|

Изделие

|

|

1

|

3

|

4

|

|

Трудоемкость

сборки изделия, ч/шт.

|

18

|

11

|

23

|

|

Часовая

тарифная ставка работника пятого разряда, руб.

|

173.60

|

|

Процент

расходов на содержание и эксплуатацию оборудования в сборочном цехе, %

|

25

|

|

Расходы на

содержание и эксплуатацию оборудования по сборке изделия, руб.

|

781.20

|

477.40

|

998.20

|

|

Расходы на

содержание и эксплуатацию оборудования первого и второго цехов, руб.

|

4 471.00

|

4 840.66

|

3 434.13

|

|

ИТОГО

расходы по содержанию и эксплуатации оборудования, руб.

|

5 252.20

|

5 318.06

|

4 432.33

|

.8

Цеховые расходы. Цеховая себестоимость

Расходы по обслуживанию цехов и управлению ими связаны с

затратами по содержанию управленческого персонала цехов основного и

вспомогательного производств, а также зданий и сооружений цехового назначения.

Расходы по организации, обслуживанию и управлению

производством (цеховые расходы) включают:

1

содержание

персонала цеха;

2

содержание

зданий, сооружений и инвентаря;

3

текущий

ремонт зданий и сооружений;

4

амортизация

зданий, сооружений и инвентаря;

5

расходы

по испытаниям, опытам, рационализации и изобретательству;

6

расходы

по охране труда;

7

прочие

расходы.

Кроме этого, в состав расходов по обслуживанию и управлению

включают затраты непроизводительного характера:

8

потери

от простоев по внутрипроизводственным причинам;

9

прочие

непроизводительные расходы.

Таблица 2.8. Расчёт расходов на содержание и эксплуатацию

оборудования по изделию в целом

|

Изделие

|

|

1

|

3

|

4

|

|

Трудоемкость

сборки изделия, ч/шт.

|

18

|

11

|

23

|

|

Часовая

тарифная ставка работника пятого разряда, руб.

|

173.60

|

|

Процент

расходов на содержание и эксплуатацию оборудования в сборочном цехе, %

|

25

|

|

Расходы на

содержание и эксплуатацию оборудования по сборке изделия, руб.

|

781.20

|

477.40

|

998.20

|

|

Расходы на

содержание и эксплуатацию оборудования первого и второго цехов, руб.

|

4 471.00

|

4 840.66

|

3 434.13

|

|

ИТОГО

расходы по содержанию и эксплуатации оборудования, руб.

|

5 252.20

|

5 318.06

|

4 432.33

|

Формула расчёта цеховых расходов выглядит так

,

,

где Cцil - цеховые расходы по i-й детали в l-м

цехе, руб./шт.; P цl - процент цеховых расходов в l-м цехе, %.

Сумма цеховых расходов по сборке изделия и по изделию в целом

определяется по формуле:

,

,

,

,

где C'цm и Cцm - цеховые расходы по

сборке m-го изделия и m-му изделию в целом, руб./шт.; P'ц - проценты

цеховых расходов в сборочном цеху, %.

Приведем расчет цеховых расходов для первой детали в первом

цехе.

Сумма цеховых расходов по сборке изделия и по изделию в целом

Расчёты сводятся в табл. 2.9-2.13.

Таблица 2.9. Расчёт цеховых расходов по деталям в механических

цехах

|

Детали

|

|

2

|

4

|

6

|

8

|

|

Процент цеховых

расходов в первом цехе

|

50

|

|

Процент цеховых

расходов во втором цехе

|

75

|

|

РСМО в первом

цехе, руб.

|

719.95

|

160.73

|

404.80

|

550.40

|

|

РСМО во втором

цехе, руб.

|

219.22

|

212.41

|

777.84

|

809.03

|

|

Заработная

плата за обработку детали в первом цехе

|

488.64

|

180.49

|

285.96

|

436.54

|

|

Заработная

плата за обработку детали во втором цехе

|

667.29

|

653.73

|

2308.64

|

2198.02

|

|

Цеховые расходы

в первом цехе, руб.

|

604.30

|

170.61

|

345.38

|

493.47

|

|

Цеховые расходы

во втором цехе, руб.

|

664.88

|

649.61

|

2 314.86

|

2 255.28

|

|

СУММА

цеховых расходов по первому и второму цехам, руб.

|

1 269.18

|

820.22

|

2 660.24

|

2 748.75

|

|

|

|

|

|

|

Таблица 2.10 Расчёт цеховых расходов по изделиям в сборочном цехе

|

Изделие

|

|

1

|

3

|

4

|

|

Процент цеховых

расходов в сборочном цехе

|

50

|

|

Трудоемкость

сборки изделия, ч/шт.

|

18

|

11

|

23

|

|

Часовая

тарифная ставка работников сборочного цеха (пятого разряда), руб.

|

173.60

|

|

РСЭМО в

сборочном цехе, руб.

|

781.20

|

477.40

|

998.20

|

|

ИТОГО

цеховые расходы по изделию в сборочном цехе, руб.

|

1 953.00

|

1 193.50

|

2 495.50

|

Таблица 2.11. Расчёт цеховых расходов по изделиям в целом

|

Изделие

|

|

1

|

3

|

4

|

|

Цеховые расходы

в сборочном цехе, руб.

|

1 953.00

|

1 193.50

|

2 495.50

|

|

Цеховые расходы

в механических цехах, руб.

|

9 709.67

|

9 426.91

|

6 018.81

|

|

ИТОГО

цеховые расходы по изделию, руб.

|

11 662.67

|

10 620.41

|

8 514.31

|

Расчет цеховой себестоимости изделий производится по формуле:

цех m = С м m - Co m + C з m

+ Зo m +З д m + Oс m +Эm + C

ц m,

где C цех m - цеховая себестоимость m-го изделия,

руб./изд.

Рассчитаем цеховую себестоимость для первого изделия:

цех1 =2 640-542.4+421.4+13 398.19+2 277.69+4 374.12+5 252.2+11 662.67=39

843.9 (руб.)

Принято, что все материалы используются в первом цехе по ходу

технологического процесса, и затраты первого цеха складываются из затрат на

материалы плюс затраты на обработку; в последующих цехах учитываются лишь

затраты цеха по обработке.

Теперь проведем калькуляцию нормативной себестоимости деталей

по цехам в Прилож. 3, табл. 2.12, расчет затрат по цехам на изделие в табл.

2.13 и расчет затрат на сборку изделий в табл. 2.14.

Таблица 2.12. Расчёт цеховой себестоимости по изделиям

|

Статья

калькуляции

|

Изделие

|

|

1

|

3

|

4

|

|

Стоимость

материалов, руб.

|

2 640.00

|

1 803.00

|

1 556.00

|

|

Стоимость

возвратных отходов по изделию, руб.

|

542.40

|

240.80

|

318.40

|

|

Расходы на

приобретение и заготовление материалов, руб.

|

421.40

|

285.31

|

253.32

|

|

Основная

заработная плата по изделию, руб.

|

13 398.19

|

11 406.63

|

10 731.68

|

|

Дополнительная

заработная плата по изделию, руб.

|

2 277.69

|

1 939.13

|

1 824.38

|

|

Отчисления на

социальное страхование и обеспечение, руб.

|

4 734.12

|

4 030.42

|

3 791.93

|

|

РСЭМО, руб.

|

5 252.20

|

5 318.06

|

4 432.33

|

|

Цеховые расходы

по изделию, руб.

|

11 662.67

|

10 620.41

|

8 514.31

|

|

ИТОГО

цеховая себестоимость, руб.

|

39 843.9

|

35 162.2

|

30 785.6

|

Таблица 2.14. Расчёт затрат на сборку изделий

|

Номер изделия

|

Разряд работы

|

Тарифная ставка

по сборке, руб./ч

|

Тру-до-ем-кость

сбор-ки, ч/изд.

|

Основная

заработная плата, рабочих, руб./изд.

|

Дополнительная

заработная плата, рабочих руб./изд.

|

Отчисления на

социальное страхование и обеспечение, руб./изд.

|

Расходы на

содержание и эксплуатацию оборудования, руб./изд.

|

Цех-вые

рас-ходы, руб./ изд.

|

ИТОГО цеховая

себестоимость изделия по сборочному цеху, руб./изд.

|

|

1

|

5

|

173.60

|

18

|

3 906.00

|

664.02

|

1 380.15

|

781.20

|

1 953.

|

8 684.37

|

|

3

|

5

|

173.60

|

11

|

2 387.00

|

405.79

|

843.42

|

477.40

|

1 193.5

|

5 307.11

|

|

4

|

5

|

173.60

|

23

|

4 991.00

|

848.47

|

1 763.52

|

998.20

|

2 495.5

|

11 096.69

|

Таблица 2.13. Расчет затрат по деталям на изделие

|

Номер изделия

|

Номер цеха

|

Номер детали

|

Комплектность

деталей в изделии, шт./изд.

|

Сырье и

материалы

|

Возвратные

отходы

|

Итого затрат на

изделие по детали, руб./изд.

|

|

|

|

|

|

|

|

|

|

|

|

на деталь,

руб./шт.

|

на изделие,

руб./изд.

|

на деталь,

руб./шт.

|

на изделие,

руб./изд.

|

|

|

|

|

|

|

|

|

|

|

|

1

|

1

|

6

|

2

|

560.00

|

1120

|

199.20

|

398.4

|

721.6

|

|

|

4

|

2

|

510.00

|

1020

|

68.00

|

136

|

884

|

|

|

8

|

1

|

500.00

|

500

|

8.00

|

8

|

492

|

|

2

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итого затрат на

изделие по всем деталям, руб./изд.

|

|

1 570.00

|

2 640.00

|

275.20

|

542.40

|

2 097.6

|

|

3

|

1

|

8

|

2

|

500.00

|

1000

|

16

|

984

|

|

|

2

|

1

|

243.00

|

243

|

25.60

|

25.6

|

217.4

|

|

|

6

|

1

|

560.00

|

560

|

199.20

|

199.2

|

360.8

|

|

2

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итого затрат на

изделие по всем деталям, руб.

|

|

1 303.00

|

1 803.00

|

232.80

|

240.80

|

1 562.2

|

|

4

|

1

|

2

|

2

|

243.00

|

486

|

25.60

|

51.2

|

434.8

|

|

|

4

|

1

|

510.00

|

510

|

68.00

|

68

|

442

|

|

|

6

|

1

|

560.00

|

560

|

199.20

|

199.2

|

360.8

|

|

2

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Итого затрат на

изделие по всем деталям, руб.

|

|

1 313.00

|

1 556.

|

292.80

|

318.4

|

1 237.6

|

|

|

|

|

|

|

|

|

|

|

2.9

Общехозяйственные расходы. Производственная себестоимость. Полная себестоимость

Общехозяйственные расходы связаны с управлением и обслуживанием

организации в целом. Выделяют:

· административно-управленческие расходы;

· общехозяйственные расходы, связанные с

содержанием общехозяйственных служб;

· налоги, сборы и отчисления;

· расходы непроизводительного характера.

В состав административно-управленческих расходов входят:

· заработная плата (основная и

дополнительная) аппарата управления организации и отчисления на социальное

страхование и обеспечение по данной зарплате;

· расходы на служебные командировки и

перемещение административно-управленческого аппарата;

· содержание зданий заводоуправления,

легкового транспорта;

· содержание сторожевой, пожарной и

военизированной охраны;

· канцелярские и почтово-телеграфные

расходы;

· другие расходы.

В состав общехозяйственных расходов по содержанию общехозяйственных

служб включаются:

· содержание прочего общезаводского

персонала;

· содержание и текущий ремонт зданий,

сооружений и инвентаря общезаводских служб, складов и лабораторий

общезаводского назначения;

· амортизация основных средств общехозяйственного

назначения;

· содержание общезаводских складов;

· расходы на испытания, опыты, исследования,

содержание общезаводских лабораторий, расходы на изобретательство и технические

усовершенствования;

· расходы по охране труда;

· расходы по подготовке кадров;

· расходы по организованному набору рабочей

силы;

· прочие расходы.

В состав налогов, сборов и отчислений включаются обязательные

сборы и отчисления, включаемые в себестоимость продукции в соответствии с

законодательством РФ (налог на землю, транспортный налог, платежи за

использование природных ресурсов).

Расходы непроизводительного характера включают в себя:

· потери от простоев по

внутрипроизводственным причинам;

· выплата работникам, уволенным из

организаций в связи с реорганизацией, сокращением численности;

· другие расходы.

Расчет общехозяйственных расходов на единицу продукции

производится пропорционально цеховой себестоимости по формуле

Собm=Cцехm*

где Pо - процент общехозяйственных расходов по

отношению к цеховой себестоимости изделий, %

Тогда расчет общехозяйственных расходов по изделиям выглядит

так:

Производственная себестоимость изделий (Сnpm) включает в себя цеховую себестоимость (Cцехm) и общехозяйственные расходы (Собm).

2.10

Расчёт прибыли, оптовой цены

В организациях, осуществляющих промышленную и иную

производственную деятельность, в качестве расходов на продажу могут быть

включены:

· на затаривание и упаковку изделий на складах

готовой продукции;

· по доставке продукции на станцию

(пристань) отправления, погрузке в вагоны, суда, автомобили и другие

транспортные средства;

· комиссионные сборы (отчисления),

уплачиваемые сбытовым и другим посредническим организациям;

· по содержанию помещений для хранения

продукции в местах ее продажи и оплате труда продавцов в организациях, занятых

сельскохозяйственным производством;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

Затраты на тару включаются в расходы на продажу в тех

случаях, когда затаривание и упаковка готовой продукции производятся после ее

сдачи на склад. Если затаривание производится в цехах до сдачи готовой

продукции на склад, стоимость тары включается в производственную себестоимость

продукции.

Процент расходов на продажу по отношению к производственной

себестоимости при составлении нормативной калькуляции определяется на основании

сметы расходов на продажу.

Расходы на продажу распределяются по изделиям пропорционально

производственной себестоимости продукции по формуле (см. табл. 2.15).

,

,

где C пр,m - производственная себестоимость m-го

изделия, руб./изд.; Pк - процент расходов на продажу, %

Полная себестоимость изделия (Cполн)

определяется как сумма производственной себестоимости изделия (Cпр m) и расходов на продажу (Bm)

,

,

Таблица 2.15. Расчёт расходов на продажу

|

Изделие

|

|

1

|

3

|

4

|

|

Производственная

себестоимость, руб.

|

59 765.8

|

52 743.23

|

46 178.33

|

|

Процент

расходов на продажу

|

5

|

|

Расходы на

продажу, руб.

|

2 988.29

|

2 637.16

|

2 308.92

|

|

ИТОГО полная

себестоимость, руб.

|

62 754.09

|

55 380.40

|

48 487.25

|

.11

Цена изделия

Оптовая цена организации Цm складывается из полной

себестоимости изделия Cm и нормативной прибыли, получаемой от

единицы изделия Пm.

При этом прибыль определяется исходя из норматива

рентабельности по отношению к полной себестоимости изделия.

,

,

где  - коэффициент рентабельности по отношению

к полной себестоимости m-го изделия.

- коэффициент рентабельности по отношению

к полной себестоимости m-го изделия.

Рентабельность каждого изделия - своя (см. табл. 2.16).

Рассчитываем по формуле

,

,

где ПП - прибыль от продаж, тыс. руб.; В-выручка, тыс. руб.

В нашем случае, известна норма рентабельности по предыдущим

годам (см. табл. 16).

Следовательно, цена составит:

Таблица 2.16. Расчёт прибыли, оптовой цены изделий

|

Номера изделий

|

Полная

себестоимость изделия, руб./изд

|

Коэффициент

рентабельности изделия

|

Нормативная прибыль,

руб./изд

|

Оптовая цена

изделия, руб./шт.

|

|

1

|

62 754.09

|

0.10

|

6 275.41

|

69 029.50

|

|

3

|

55 380.40

|

0.08

|

4 430.43

|

59 810.83

|

|

4

|

48 487.25

|

0.06

|

2 909.24

|

51 396.49

|

Данные о рентабельности получены по данным РОССТАТА из

аналитического бюллетеня «Машиностроение, тенденции и прогнозы», выпуск 6, дыне

за январь-март 2012 года. В среднем по отрасли рентабельность 10,7%, что не

мешает нам установить показатели, приведённые в таблице выше.

3.

Анализ себестоимости и пути её снижения

Рассчитанные ранее показатели, формирующие себестоимость и

цену готового изделия (см. табл. 2.17) для наглядности представим на рис.

3.1-3.3.

Таблица 2.17. Показатели анализа себестоимости

|

Показатель

|

Изделие

|

|

1

|

3

|

4

|

|

Стоимость

материалов за вычетом возвратных отходов, руб.

|

2 097.60

|

1 562.20

|

1 237.60

|

|

Расходы на

приобретение и заготовление материалов, руб.

|

421.40

|

285.31

|

253.32

|

|

Основная

заработная плата по изделию, руб.

|

13 398.19

|

11 406.63

|

10 731.68

|

|

Дополнительная

заработная плата по изделию, руб.

|

2 277.69

|

1 939.13

|

1 824.38

|

|

Отчисления на

социальное страхование и обеспечение, руб.

|

4 734.12

|

4 030.42

|

3 791.93

|

|

РСМО, руб.

|

5 252.20

|

5 318.06

|

4 432.33

|

|

Цеховые расходы

по изделию, руб.

|

11 662.67

|

10 620.41

|

8 514.31

|

|

Общехозяйственные

расходы, руб.

|

19 921.93

|

17 581.08

|

15 392.78

|

|

Расходы на продажу,

руб.

|

2 988.29

|

2 637.16

|

2 308.92

|

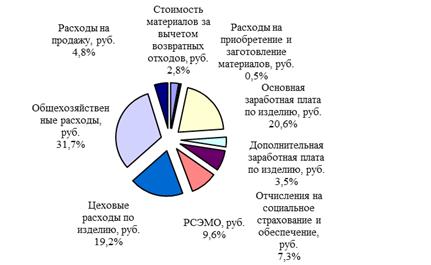

Рис. 3.1. Себестоимость изделия 1

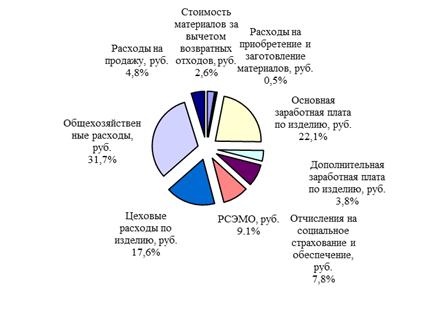

Рис. 3.2. Себестоимость изделия 2

Рис. 3.3. Себестоимость изделия 3

Глядя на структуру себестоимость структуры каждого изделия,

становится ясно, что она неоднородна, в свою очередь структура каждого изделия

слабо отличается друг от друга. Основную долю занимают «Общехозяйственные

расходы» (чуть более 30%). «Общехозяйственные расходы» и «Основная заработная

плата по изделию» без отчислений на социальное страхование и дополнительной

заработной платы составят более 50% стоимости изделия.

Расходы на продажу составили по 4.8%. Отчисления н соц.

страхование чуть не добирают: (здесь и далее в последовательности изделие 1,

изделие 2, изделие 3) 7.5%, 7.3%, 7.8%, дополнительная ЗП: 3.6%, 3.5%, 3.8%.

Итого П с отчислениями на соц. страхование и дополнительной ЗП суммарная

составит, как и «Общехозяйственные расходы» более 30% у каждого из изделий. Ещё

одной из весомых статей затрат является «Цеховые расходы», что составляет по

изделиям от 17.6% до 19.2%. Немного менее 10% колеблются от изделия к изделию

доля РСЭМО.

Остальные показатели составляют менее 5%, которые, как и

РСЭМО не будут среди тех статей затрат, расходы по которым необходимо

уменьшать. Почему так с РСЭМО? Потому что данные затраты не так велики ввиду

своей технологических функции, а так же наличие затрат по превентивным и

реакционным мерам по ремонту оборудования, переоснастке и расходных материалах

просто необходимо. Где и стоит снижать затраты, так это по статьям

«Общехозяйственные расходы» и «Цеховые расходы».

Так, статья «Общехозяйственные расходы» может быть

пересмотрена по таким пунктам как «расходы на служебные командировки», «расходы

по организованному набору рабочей силы», «почтово-телеграфные расходы», что в

наше время приобретает актуальность с каждым годом. Такой пункт как «склады»:

нужна ли вся та площадь или её можно использовать эффективнее, а складам найти

иное применение. Может, стоит пересмотреть занимаемые должности с тем, чтобы

чётко разграничить их функции, так как в результате может оказаться, что

некоторые из них вовсе бесполезны или могут приносить пользу, занимаяясь

другими функциями.

«Цеховые расходы» имеют такой пункт как «наличие простаивающего

оборудования». Порой, он может оказаться очень весомым, порой даже обоснованным

ввиду фактора сезонности. Поэтому возможный выход кроется в том, чтобы найти

«работу» для оборудования в тот момент, когда оно простаивает. Также нельзя

упразднять рациональность использования площади цехов. Может оказаться, что

если переорганизовать движение материального потока в цехе, то можно сократить

занимаемую площадь и в то же время увеличить производительность труда.

Заключение

В курсовой работе была рассмотрена модель в рамках которой

производится 3 изделия на условном машиностроительном заводе.

Была рассчитана цеховая себестоимость, производственная,

полная себестоимость изделия, выполнен анализ себестоимости изделий, графически

представлена структура каждого изделия по статьям затрат, были предложены пути

снижения затрат.

Список

использованных источников

1.

Метод. указания /Сост.: Н.Л. Вещунова, В.А. Дуболазов, Н.Л. Долотова. СПб.:

Изд-во СПбГПУ, 2012. - 51 с.