Графы рынков

Введение

граф сетевой фондовый рынок

Актуальность исследования

Современные фондовые рынки генерируют огромные массивы

данных. Традиционно эти данные представляются в виде графиков, каждый из

которых отражает динамику соответствующей ценной бумаги. Такой способ

представления данных является ненаглядным, он не позволяет получить целостное

представление о происходящих на рынке процессах. С увеличением числа акций

процедура проведения анализа становится все более сложной.

Развитие информационных технологий способствовало тому, что

инвесторы сегодня имеют возможность совершать сделки на рынках разных стран.

При этом, несмотря на доступность услуг различного рода финансовых

консультантах, решение об инвестировании зачастую принимается человеком

самостоятельно. В этих условиях инвестору крайне необходимы модели, позволяющие

представлять информацию с рынка в удобном для анализа виде и быстро извлекать

полезную информацию.

Большое внимание в современной экономике уделяется анализу

фондовых рынков, выявлению на них закономерностей в периоды роста и кризиса.

Для этой цели также нужны модели, позволяющие компактно описать протекающие на

рынке процессы и быстро и извлечь информацию о существующих на них

зависимостях.

Помочь в решении этих проблем могут математические методы.

Сравнительно новым, но активно развивающимся направлением в математическом

моделировании является сетевой подход, основанный на представлении изучаемой

системы в виде графа. Существует ряд сетевых моделей фондового рынка, наиболее

распространенной из которых является так называемый рыночный граф (market graph), предложенный

Богинским, Бутенко и Пардалосом. В таком графе каждой вершине соответствует

ценная бумага, а ребро проводится тогда, когда корреляции между доходностями

соответствующих акций превышают некоторое пороговое значение. Совокупность

характеристик рыночного графа, может помочь инвестору оценить состояние рынка и

принять решение об изменении состава портфеля акций. Изучение этих

характеристик способствует более глубокому пониманию взаимосвязей между

доходностями ценных бумаг.

В то же время, использование корреляций Пирсона в качестве

меры близости при построении рыночного графа имеет целый ряд недостатков.

Главный из них заключается в том, что такая модель позволяет оценить лишь

степень согласованности в движении акций, что важно при управлении рисками и

формировании диверсифицированного портфеля, но не дает представления о реальной

доходности ценных бумаг. Таким образом, проблема поиска моделей для удобного

представления данных фондового рынка по сей день остается актуальной.

По нашему мнению, можно преодолеть недостатки модели

рыночного графа, используя альтернативную меру близости между акциями. Новая

мера рассчитывается как количество периодов (например, недель), когда две акции

одновременно были доходными с учетом инфляции. Модифицированная таким образом

модель рынка называется графов доходностей.

Объект и предмет исследования

Объектом исследования в данной работе являются

фондовые рынки (на примере рынков стран БРИК). Предметом исследования является

динамика структурных характеристик рассматриваемых рынков.

Цель и задачи

Целью работы заключается в том, чтобы исследовать

возможность применения альтернативной меры близости между акциями для

построения графа фондового рынка. Для реализации этой цели были поставлены

следующие задачи:

. Написать программные реализации алгоритмов для

построения сетевых моделей рынка и вычисления их характеристик.

. Построить модели графа доходностей для выбранных

фондовых рынков.

. Провести анализ характеристик полученных моделей,

дать результатам экономическую интерпретацию.

. Сравнить результаты, полученные для новой меры

близости с результатами для стандартных корреляций Пирсона.

Практическая значимость

Представленные в работе результаты позволяют сделать предположение

о полезности использованной модификации рыночного графа. Изучение характеристик

этой модели позволяет оценить состояние рынка, получить компактное и точное

описание протекающих на нем процессов и может помочь инвестору при принятии

решения.

Структура работы

Магистерская диссертация состоит из введения; основной части,

состоящей из трех глав; заключения (выводов), списка литературы и приложений.

Основная часть работы имеет следующую структуру.

В главе 1 «Обзор литературы» проведен анализ научной литературы

по теме исследования; освещен процесс развития сетевого подхода к моделированию

фондовых рынков; рассмотрены недостатки модели рыночного графа; приведено

описание модели графа доходностей, ее свойства и преимущества.

В главе 2 «Материалы и методы исследования» приведено

описание модельных данных и методика, использованная для построения и анализа

характеристик рыночных моделей.

В главе 3 «Результаты расчетов и их анализ» содержатся

результаты, полученные в ходе анализа; дана экономическая интерпретация

полученных данных; проведено сравнение результатов для новой меры близости и

стандартных корреляций Пирсона.

1.

Обзор литературы

1.1

Современное состояние международного фондового рынка

Фондовые рынки (рынки, на которых оборачиваются ценные бумаги)

имеют огромное значение для функционирования экономики. Они выполняют такие

важные функции, как привлечение инвестиций, привлечение средств для покрытия

дефицита бюджета. Показатели фондовых рынков, такие как биржевые индексы,

позволяют судить о состоянии экономики страны в целом [34].

Одним из основных направлений глобализации является

формирование международного рынка ценных бумаг (МРЦБ) [39]. Коренные изменения

в торговле ценными бумагами произошли благодаря развитию информационных

технологий: теперь инвесторы имеют возможность совершать сделки на рынках

различных стран. Системы, основанные на использовании современных

коммуникационных технологий, позволяют вести торговлю в автоматизированном

режиме, снижая роль финансовых посредников.

Наблюдается рост объемов ценных бумаг, обращающихся на рынке,

появляются новые виды инструментов. Примерами видов ценных бумаг являются акции

(обычные и привилегированные), облигации, векселя, а также их многочисленные

производные (деривативы) - опционы, варранты, фьючерсы. Сюда также относятся

различные чеки, депозитные сертификаты паи инвестиционных фондов и многие

другие.

Таким образом, современный рынок ценных бумаг представляет

собой очень сложную структуру. В условиях, когда число торгующихся акций

измеряется тысячами, даже сбор и обработка всей этой информации представляет

собой тяжелую задачу. Еще одной чертой фондовых рынков, затрудняющей анализ,

является их нестационарность: процессы, наблюдаемые в одном периоде, могут не

происходить в другом. Таким образом, построение компактной

экономико-математической модели сопряжено со значительными трудностями.

Самой распространенной и простой характеристикой, позволяющей

в компактной форме получить информацию о состоянии рынка ценных бумаг, является

значение индекса. Однако анализ рынка на основе индекса крайне неинформативен и

имеет целый ряд недостатков [40]. Во-первых, нужно учитывать, что при расчете

индекса включается только часть обращающихся на рынке акций. Во-вторых,

динамика индекса показывает только общую тенденцию изменения доходностей, но не

учитывает, насколько большое число бумаг придерживались этого тренда. Еще одним

недостатком является отсутствие прямой связи между ростом индекса и реальной, с

учетом инфляции, доходностью акций, в данный индекс входящих. В случае высокой

инфляции рост индекса может означать вовсе не доход инвестора, а его убыток.

Таким образом, проблема поиска моделей для удобного и

компактного представления данных рынка по сей день остается актуальной.

.2

Сетевой подход при моделировании сложных систем

В последние годы активно развивающимся направлением в

изучении сложных систем является сетевой анализ [38]. Каждый объект системы

может быть представлен узлом сети (графа), а взаимодействия между этими

объектами - соответствующими ребрами. Сетевые модели находят применение во

многих областях науки - биологии (генные сети, функциональные сети головного

мозга), социологии (сети взаимодействия между людьми, сети знакомств), технике

(сети сотовой связи, сети электроснабжения), компьютерных науках (World Wide Web, локальные сети) [19].

Проведенные исследования показывают, что многие из этих сетей имеют более

сложную структуру, чем обычные случайные графы с заданным числом узлов и

связей. Поэтому для обозначения таких моделей появился термин «сложные сети».

Считается, что активный интерес к исследованиям в области

сложных сетей появился благодаря работам, посвященным анализу сетей «тесного

мира» Уоттса-Строгатца [32] и «безмасштабных сетей» Барабаши-Альберт [2].

В 1967 г. американский социолог С. Милграм провел серию

экспериментов, целью которых был поиск среднего пути в сети, состоящей из людей

[18]. В ходе исследования жителям одного города раздали 296 писем, которые надо

было передать незнакомому человеку, жившему в другом, значительно удаленном городе.

Передавать письма можно было только через своих знакомых. В результате этого

эксперимента оказалось, среднем каждое письмо прошло через шесть человек.

Милгремом была выдвинута «теория шести рукопожатий», согласно которой любые два

человека на планете разделены в среднем лишь пятью уровнями общих знакомых.

Последующие исследования, в том числе с использованием электронной почты,

подтвердили полученные результаты, а наблюдаемый феномен получил название

«тесного мира», или «шесть ступеней разделения».

В работе [32] Д.Уоттс и С.Строгатц выделили особый класс

сложных сетей, обладающих феноменом «тесного мира». Основным свойством этих

сетей было то, что две вершины с большой долей вероятности не являются

смежными, но одна вершина достижима из другой посредством небольшого числа

переходов. Предложенная модель графа получила название сети «тесного мира»

(small-world network). Свойства сетей Уоттса-Строгатца были обнаружены во

многих объектах реального мира, таких как дорожные карты, метаболические сети,

социальные сети и т.д. [8, 30, 31].

Барабаши и Альберт [1, 2] изучали закон распределения узлов

по числу связей в ряде сетей реального мира. В результате исследования

выяснилось, что во многих реальных сетях это распределение подчиняется т.н.

степенному закону, т.е. несколько узлов-концентраторов содержит большое число

связей, а большинство узлов содержит лишь незначительное число связей. Эти сети

получили название безмасштабных (scale-free networks). Авторы предложили простую модель

возникновения таких сетей, включающую два условия - рост и предпочтительное

соединение.

Результаты этих исследований имеют большое теоретическое

значение и практические приложения в области физики, биологии, социологии, а

также экономики.

.3

Анализ фондовых рынков с помощью сетевого подхода

Одним из основных направлений современной финансовой науки

является анализ фондовых рынков, направленный на выявление на них различных

закономерностей в периоды роста и кризиса.

Впервые конкретные математические методы для анализа фондовых

рынков предложил американский экономист Г. Марковиц [16]. В своей работе,

ставшей впоследствии классической, Марковиц предложил модель формирования

оптимального портфеля и привел методы построения портфелей при определённых

условиях. Важным элементом этой модели является анализ совместного поведения

акций, основанный на вычислении их попарных корреляций.

Вместе с тем фондовый рынок можно рассматривать как сложную

сеть, вершины которой образованы ценными бумагами, а ребра обозначают связи

между ними.

Впервые сетевой подход для анализа рынка ценных бумаг

применил Р. Мантегна [14, 15]. Он предложил использовать матрицу корреляций для

вычисления «расстояний» между парами акций, а затем выбирать такие из них,

которые удовлетворяют критерию минимального остовного дерева. В получившемся

дереве «расстояния» между акциями представлены ребрами, а узлы - ценными

бумагами. Впоследствии многими авторами были исследованы похожие и изобретены

новые сетевые модели фондового рынка.

Онелла и соавторы [20] использовали метод, предложенный

Мантегной, для построения деревьев для ряда временных периодов. Получившиеся

модели представляли собой этапы развития одного «динамического дерева активов»

(dynamic asset tree). Авторами были

предложены различные характеристики этой системы, например, нормализованная

длина дерева (normalized tree length) и «средний культурный слой» (mean

occupation layer). В работе [22] была проиллюстрирована динамика этих

характеристик под влиянием «Черного понедельника» 1987 г. Дальнейшим развитием

этой методологии был «граф активов» (asset graph), дающий возможность включать

несколько компонент связности [20].

Туминелло и соавторы [25] предложили модель «максимально

отфильтрованного плоского графа» (planar maximally filtered graph), позволяющую

фильтровать сложные наборы данных, составляя подграф из значимых связей. Авторы

показали, что данный метод особенно эффективен для сетей, основанных на

корреляциях, и продемонстрировали его на примере фондового рынка.

Свойства сетей, основанных на корреляциях между ценными бумагами

были изучены в работах [21, 26, 27].

В 2003 г. Богинским и соавторами [6] была предложена модель

«рыночного графа» (market graph). В рамках данной модели фондовый рынок

рассматривается как сеть, в которой каждой ценной бумаге соответствует своя

вершина, а ребро между ними проводится в том случае, если коэффициент

корреляции между доходностями соответствующих акций превышает некоторое

пороговое значение. Модель графа рынка была впоследствии использована во многих

исследованиях. В частности, с использованием этой методологии были получены

интересные результаты для рынков США [5-7, 12], Китая [11], Швеции [12], России

[29, 35].

В работах [28, 36] был проведен сравнительный анализ стран

БРИК с использованием модели рыночного графа. Основным анализируемым шаблоном

были максимальные клики, как характеристики связности рынка. В результате

исследования был сделан вывод о том, что по своим структурным свойствам рынок

Китая отличается от остальных стран БРИК.

Общей чертой всех упомянутых выше моделей является использование

коэффициентов корреляции Пирсона в качестве меры близости между акциями. Это

наиболее естественный подход, но, несмотря на свою популярность, он имеет целый

ряд недостатков (см. раздел 1.5.2). Поэтому в отдельных случаях возникает

необходимость использования иной меры. Так, в работе [4] предложена

альтернативная мера близости, получившая название знаковой корреляции. Эта мера

основана на вероятности совпадения знака доходностей акций. Авторы показали,

что знаковые корреляции имеют простую, ясную интерпретацию, и в ряде случаев

позволяют положить более содержательные результаты.

Мерой близости, принципиально отличающейся от корреляций,

является мера, предложенная в работе [10]. Для каждой пары акций рассчитывается

количество периодов, когда доходности обеих бумаг были положительны с учетом

инфляции. Полученное число используется в качестве веса ребра между

соответствующими вершинами. Эта модель носит название графа доходностей.

.4

Некоторые основные понятия

Использование теории графов для моделирования фондовых рынков

позволяет предложить характеристики, в компактном и простом виде описывающие

протекающие на них процессы. В этом разделе приведены основные понятия,

относящиеся к теории графов [33, 41].

Неориентированным графом, или просто графом, называется

упорядоченная пара G(V, E), где V - множество вершин (или узлов), а E -

множество ребер (дуг). Количество вершин в графе обозначается как  , количество ребер -

, количество ребер -  . В прикладных областях

графы часто называются сетями [37].

. В прикладных областях

графы часто называются сетями [37].

Пусть u и v - две вершины графа. Тогда соединяющее их ребро обозначается

как e

= (u, v). Говорят, что вершина u и ребро e инцидентны, вершина v также инцидентна ребру e. Если две вершины

инцидентны одному ребру, их называют смежными. По аналогично, два ребра,

имеющие общую вершину, называются смежными. Ребро, соединяющее вершину саму с

собой, называется петлей.

Степенью вершины в графе называется число ее связей с другими

вершинами. Распределение степеней вершин - это вероятностное распределение

степеней вершин в графе. Пусть  - подмножество узлов, имеющих степень k, тогда:

- подмножество узлов, имеющих степень k, тогда:

|

|

(1.1)

|

Одной из основных характеристик реальных сетевых моделей является

следование степенному закону [10, 13]. Согласно этому закону, вероятность, что

вершина графа имеет степень k, равна

(1.2)

(1.2)

что эквивалентно:

(1.3)

(1.3)

Плотность неориентированного графа G вычисляется по формуле:

(1.4)

(1.4)

Максимальная плотность равна 1, если граф полный, минимальная

- 0 (если ребер в графе нет совсем).

Еще одной характеристикой сети является коэффициент

кластеризации. Если плотность ребер графа можно интерпретировать как

вероятность наличия ребра между любыми двумя узлами сети, то коэффициент

кластеризации - это вероятность того, что ребром будут соединены вершины,

имеющие общего соседа. Локальный коэффициент кластеризации рассчитывается по

формуле:

(1.5)

(1.5)

где  - множество соседей вершины

- множество соседей вершины  . Если все соседи узла

соединены друг с другом, то

. Если все соседи узла

соединены друг с другом, то  . Если между ними нет никаких связей, то

. Если между ними нет никаких связей, то  . Кластеризация всей сети

(глобальный коэффициент кластеризации) определяется как:

. Кластеризация всей сети

(глобальный коэффициент кластеризации) определяется как:

(1.6)

(1.6)

Высокое значение коэффициента кластеризации означает, что

граф плотно сгруппирован вокруг нескольких узлов; низкое значение - что связи в

графе распространены относительно равномерно.

Кликой называется подмножество вершин графа, в котором каждые

две вершины соединены друг с другом. Размер клики определяется количеством

образующих ее вершин. Задача о нахождении максимальной по размеру клики в графе

принадлежит к классу NP-полных [9].

Существует несколько общепринятых способов представления

графа в памяти компьютера: в виде списка ребер, в виде списка смежности, либо в

виде матрицы смежности [24]. При написании программ в данной работе были

использованы два из них. Матрицей смежности (adjacency matrix) называется матрица  , в которой:

, в которой:

(1.7)

(1.7)

Использование матрицы смежности предпочтительно в случае

плотных графов, с большим числом ребер. Для разреженных ребер больше подходит

представление в виде списков смежности. Список смежности содержит для каждой

вершины v, список смежных с ней вершин. По отношению к памяти этот способ

менее требовательный, объем памяти, требуемый для хранения списка равен

O(|V|+|E|).

.5

Описание модели рыночного графа

Построение

модели

При построении рыночного графа мы пользуемся стандартными

характеристиками ценных бумаг [5-7]. Пусть  - цена закрытия акции i

(i = 1, …, N) в день t. Тогда логарифмическая доходность акции i за период

между

- цена закрытия акции i

(i = 1, …, N) в день t. Тогда логарифмическая доходность акции i за период

между  и

и  вычисляется следующим

образом:

вычисляется следующим

образом:

(1.8)

(1.8)

Далее мы формируем матрицу, элементами которой являются

коэффициенты корреляции, высчитываемые по формуле:

(1.9)

(1.9)

где:

·  средняя доходность бумаги

i в течении N торговых дней,

средняя доходность бумаги

i в течении N торговых дней,

·  дисперсия доходности

ценной бумаги i в течении N дней.

дисперсия доходности

ценной бумаги i в течении N дней.

На основе полученной матрицы корреляций составляется матрица

смежности согласно следующему правилу:

(1.10)

(1.10)

Иными словами, если коэффициент корреляции меньше заданного

порога, то ребро не проводится, и наоборот. Выбирая разные значения порога  , мы в итоге получаем

различные графы.

, мы в итоге получаем

различные графы.

Недостатки

модели

Рассмотрим недостатки использования коэффициентов корреляции

Пирсона в качестве меры близости при построении графа фондового рынка [40].

. При использовании корреляций Пирсона клики в графе

могут образовывать акции, доходности которых изменялись согласованно, но не

были положительными. Так, в исследовании [23] было показано, что корреляции

наиболее сильны в периоды кризиса, когда акции падают. Инвесторов же в первую

очередь интересуют акции, приносящие доход. Корреляции позволяют оценить

возможности по формированию диверсифицированного портфеля, по управлению

рисками, но не включает информацию по итоговой доходности акций.

. При построении графов для каждой страны получается

свое среднее значение корреляций, что делает невозможным выбор «справедливого»

порога для перехода к невзвешенному графу - получается, что порог должен быть

разный для всех стран.

. С одной стороны, при изучении набора акций мы должны

учитывать не только корреляции между парами ценных бумаг, но и зависимости,

возникающие при анализе совокупности. Отсюда необходимость увеличивать число

наблюдений при включении в рассмотрение новых акций. В свою очередь, это делает

невозможным анализ всего рынка, на котором торгуются сотни или тысячи ценных

бумаг, для коротких промежутков времени. Поскольку рынок может меняться очень

интенсивно, анализ больших промежутков времени становится нецелесообразным. С

другой стороны, дневные колебания цен могут иметь большую волатильность, к тому

же инвестиции редко делают на срок в один день. Это вынуждает использовать

более крупные единичные отрезки времени, например, недели или декады, что

уменьшает количество наблюдений и ухудшает качество оценки корреляций.

. Проблемой, связанной с предыдущей, является

необходимость исключать из рассмотрения акции с низкой ликвидностью, так как

для оценки их корреляций недостаточно наблюдений. Альтернатива исключению акций

- использовать некую процедуру для «заполнения» недостающих цен, что

отрицательно сказывается на достоверности получаемых результатов.

С нашей точки зрения, для преодоления вышеприведенных

недостатков, можно использовать модель рыночного графа с измененной мерой

близости между акциями.

.6

Описание модели графа доходностей

Построение

модели

Для оценки потенциальной доходности фондового рынка мы

предлагаем использовать меру близости, отличную от корреляций Пирсона [10, 40].

Для каждой недели рассматриваемого промежутка времени высчитывается доходность

каждой бумаги и сравнивается со значением инфляции. Если доходность акции была

выше уровня инфляции, то она считается положительной в течение этой недели.

Затем для каждой пары акций высчитывается количество недель, когда их

доходности были одновременно положительны. Это значение используется в качестве

веса ребра между соответствующими вершинами. Более строго, пусть xi ∈ {0, 1} - индикатор того, что доходность акции x за неделю i, i = 1, …, N, положительна. Тогда

мера близости между акциями x и y для временного периода из N недель рассчитывается по

формуле:

(1.11)

(1.11)

При построении графа, если акция не торговалась в течение

данной недели, она считалась недоходной. Таким образом, доходность ценной

бумаги была определена следующим образом. Акция является доходной тогда и

только тогда, когда она торговалась в данную неделю и ее доходность превысила

недельный уровень инфляции. Если торгов по акции в какую-то неделю не

совершалось, то ее доходность считалась равной нулю без каких-либо расчетов.

Вместо недели может быть взята другая единица времени,

например, день или месяц. С одной стороны, инфляция обычно подсчитывается по

месяцам; с другой стороны, цены акций фиксируются по дням. Таким образом,

неделя представляет собой разумный компромисс: примерное значение инфляции

можно рассчитывать как часть месячной, а цены в течение недели сильно не

меняются.

Свойства

новой меры близости

Представленная мера близости обладает следующими свойствами

[10]:

. Мера близости принимает фиксированный набор

значений, начиная с нуля и заканчивая числом недель в рассматриваемом периоде:

(1.12)

(1.12)

2. Если для каждой акции мы рассчитаем количество недель

, когда ее доходность

была положительна, тогда вес ребра между двумя акциями ограничен минимальным из

двух значений:

, когда ее доходность

была положительна, тогда вес ребра между двумя акциями ограничен минимальным из

двух значений:

(1.13)

(1.13)

3. Если акции x и y не были одновременно положительно доходны ни в одну неделю,

то  . Однако, обратное

утверждение неверно.

. Однако, обратное

утверждение неверно.

. Для промежутков времени, отличных от недель,

например, месяцев или дней, значение меры близости будет иным. Разница между

этими значениями не пропорциональна разнице между продолжительностью отрезков,

поскольку доходность за месяц не связана напрямую с доходностями недель в этом

месяце.

. Чтобы получить значение меры близости для ряда

последовательных непересекающихся периодов, необходимо найти сумму значений для

каждого из периодов.

(1.14)

(1.14)

6. В общем случае, предложенная мера не обладает

свойством транзитивности, за исключением искусственного случая, когда все акции

доходны в одни и те же недели.

Свойства (1 - 3) следуют из определения меры близости.

Свойство (4) связано с возможностью выбора единичных промежутков времени,

отличных от недель (см. предыдущий раздел). Свойство (5) позволяет высчитывать

значение меры для различных промежутков времени. Используя свойство (6), мы

можем определить, насколько состояние реального рынка близко к тому

искусственному случаю, когда все акции приносят доход и убыток согласованно.

Преимущества

новой меры близости

Предложенная в модели графа доходностей мера близости

позволяет избавиться от всех вышеупомянутых недостатков корреляций Пирсона и

дает следующие преимущества [10].

. Возможность экономической интерпретации. Это

основное преимущество новой меры близости, которое делает ее более подходящей

для анализа фондового рынка, чем корреляции Пирсона. С экономической точки

зрения, значение меры характеризует возможности по получению дохода на рынке. Полученные

в ходе анализа результаты могут быть сравнены с другим индикатором - значением

индекса. Поскольку обе характеристики показывают доходность рынка, они должны

быть взаимосвязаны.

. Учет инфляции. При анализе фондового рынка очень

важно рассматривать значения с учетом уровня инфляции, поскольку если уровень

инфляции был высоким, положительная доходность на самом деле может означать

убыток инвестора.

. Использование точных значений. Использование точных

значений вместо выборочных коэффициентов корреляции дает возможность

рассчитывать значение меры для любого числа акций и любого числа периодов.

. Включение акций с низкой ликвидностью. Если акция не

торговалась в течение некоторого периода времени, ее доходность считается

равной нулю. Отсутствие доходности в этом случае объясняется низкой

ликвидностью бумаги, а не сравнением со значением инфляции.

Таким образом, анализ литературы по теме исследования показал

важность сетевого подхода в изучении сложных систем, в том числе фондовых

рынков. Наиболее распространенной моделью фондового рынка является модель

рыночного графа, основанная на анализе попарных корреляций между акциями.

Использование корреляций Пирсона в качестве меры близости между акциями

сопряжено с рядом трудностей, которые можно избежать, применяя альтернативную

меру близости.

В модели графа доходностей в качестве веса ребра используется

количество периодов, когда акции были одновременно доходными. Основные

преимущества этой модели: возможность интерпретации с экономической точки

зрения, учет инфляции, использование точных значений вместо выборочных

корреляций, включение акций с низкой ликвидностью. Таким образом, рассмотренная

модификация может быть применена для оценки возможностей по получению дохода на

рынке.

2.

Материалы и методы исследования

Первым шагом при выполнении работы был выбор модельных данных

и методики проведения сравнительного анализа моделей с новой мерой близости и

со стандартными корреляциями Пирсона. В разделе 2.1 содержится описание данных,

использовавшихся для моделирования. В разделе 2.2 приведен список

характеристик, которые анализировались в построенных моделях рынка. В разделе

2.3 описана методика сравнения этих характеристик в динамике.

.1

Описание модельных данных

В качестве модельных данных для проведения анализа были

выбраны данные фондовых рынков стран БРИК. Страны БРИК (Бразилия, Россия,

Индия, Китай) стремительно развиваются и становятся все более интегрированными

с развитыми экономиками. Вместе они занимают четверть от общей площади земной

суши, почти 40% от общего населения Земли и около 15% всего ВВП. По прогнозам

Goldman Sachs, тотальный вклад стран БРИК в мировой ВВП в 2050 году составит

128 триллионов долларов (для сравнения, прогнозируемый ВВП стран Большой

Семерки составит всего 66 триллионов долларов). Экономический рост стран БРИК

имеет большое влияние на капитализацию их фондовых рынков, а также

взаимозависимость с другими рынками. Согласно прогнозам, доля четырех стран

БРИК составит в 2030 году 41% от капитализации мирового фондового рынка. Ожидается,

что к тому времени Китай превысит по рыночной капитализации Соединенные Штаты

Америки и станет крупнейшим фондовым рынком в мире [17]. Таким образом, было бы

интересно проверить гипотез о схожести рынков стран БРИК и сравнить их с точки

зрения привлекательности для инвестора.

Данные по акциям Бразилии, Индии и Китая были получены с

помощью сервиса «Yahoo! Finance» - провайдера финансовой информации, принадлежащего компании

«Yahoo!». Для скачивания истории котировок при помощи Yahoo Finance API была

написана программа на языке Java. Исходный код этой программы приведен в

Приложении 1. Данные по акциям России были получены из другого открытого

источника - сайта компании «Финам»

(#"879905.files/image031.gif">

Рисунок 1. Распределение меры близости для рынка Бразилии для

периодов 1-4

Рисунок 2. Распределение меры близости для рынка Бразилии для

периодов 5-8

Рисунок 3. Распределение меры близости для рынка Бразилии для

периодов 9-11

В периоды с 1 по 5 распределение для рынка Бразилии имеет

явный перекос в сторону небольших значений, а начиная с 6 периода, у нее

появляется еще один пик. С течением времени второй пик постепенно

увеличивается. Для периода, соответствующего 2009 г, характерна большая

концентрация нулевых значений. Лишь в завершающем, 11 периоде, гистограмма

Бразилии напоминает нормальное распределение.

Рисунок 4. Распределение меры близости для рынка России для

периодов 1-4

Рисунок 5. Распределение меры близости для рынка России для

периодов 5-8

Рисунок 6. Распределение меры близости для рынка России для

периодов 9-11

Крайне нестабильную форму имеют распределения для рынка

России в периоды с 1 по 4. Это можно объяснить малым числом акций, попавших в

рассмотрение (менее 100). В последующие годы распределение для рынка России

становится больше похожим на нормальное. Наиболее резкое изменение форма

распределения претерпевает в период 8, соответствующий в нашей модели кризису

2008 г. Начиная с 2009 г., гистограмма вновь нормализуется, свидетельствуя о

том, что российский рынок восстанавливался.

Рисунок 7. Распределение меры близости для рынка Индии для

периодов 1-4

Рисунок 8. Распределение меры близости для рынка Индии для

периодов 5-8

В период 1, когда малое число акций попало в рассмотрение,

гистограмма для Индии имеет крайне нестабильную форму. В другие периоды

распределение больше похоже на нормальное. Как и в случае с Бразилией, распределение

рынка Индии имеет два пика в периоды с 6 по 10 - один в области больших, второй

в области малых значений. Аналогично наблюдается большая концентрация нулей в

2009 г.

Рис. 9. Распределение меры близости для рынка Индии для

периодов 9-11

В отличие от остальных стран, гистограмма рынка Китая

наиболее стабильна и во все периоды по форме напоминает нормальное

распределение.

Рис. 10. Распределение меры близости для рынка Китая для

периодов 1-4

Рис. 11. Распределение меры близости для рынка Китая для

периодов 5-8

Рис. 12. Распределение меры близости для рынка Китая для

периодов 9-11

Анализ таблицы 3 показывает, что для рынков всех стран

характерно падение среднего значения в период 8, соответствующий в нашей модели

экономическому кризису 2008 г. За периодом кризиса следует сильный рост этой

характеристики, говорящий о восстановлении экономик стран БРИК. Для всех стран,

кроме Бразилии, еще одно падение наблюдется в 2011 г. - в большей степени на

рынках Китая и России, и в меньшей степени на рынке Индии.

Таблица 3/ Средние значения (μ)

и

стандартные отклонения (σ) меры близости графов

доходностей

|

Период

|

Бразилия

|

Россия

|

Индия

|

Китай

|

|

|

μ

|

σ

|

μ

|

σ

|

μ

|

σ

|

μ

|

σ

|

|

1

|

4,9

|

4,9

|

16,6

|

5,8

|

14,1

|

6,7

|

14,4

|

2,8

|

|

2

|

3,6

|

4,6

|

12,0

|

4,4

|

11,4

|

3,1

|

13,5

|

2,2

|

|

3

|

7,0

|

4,8

|

14,2

|

4,0

|

15,7

|

3,7

|

15,0

|

2,8

|

|

4

|

5,9

|

6,1

|

15,6

|

3,4

|

11,2

|

5,0

|

14,9

|

2,6

|

|

5

|

6,6

|

5,3

|

16,3

|

4,6

|

12,6

|

4,0

|

15,1

|

2,6

|

|

6

|

9,3

|

5,2

|

13,4

|

4,5

|

9,9

|

5,0

|

19,0

|

3,1

|

|

7

|

10,1

|

5,8

|

9,4

|

4,7

|

12,0

|

4,7

|

19,2

|

4,5

|

|

8

|

7,6

|

4,0

|

5,7

|

3,2

|

9,6

|

3,6

|

15,7

|

2,8

|

|

9

|

10,8

|

7,6

|

15,2

|

5,6

|

13,9

|

6,3

|

21,4

|

2,9

|

|

10

|

10,3

|

5,9

|

12,5

|

5,3

|

11,9

|

4,3

|

18,4

|

3,3

|

|

11

|

11,1

|

3,7

|

8,9

|

3,3

|

10,5

|

2,8

|

13,2

|

2,5

|

|

Ср.знач.

|

7,9

|

5,3

|

12,7

|

4,4

|

12,1

|

4,5

|

16,3

|

2,9

|

Наибольшие средние значения характерны для рынка Китая, даже

в годы кризиса они выше, чем у других стран. При этом среднеквадратичные

отклонения самые низкие, отсюда сделать вывод, что рынок Китая является

наиболее стабильным среди стран БРИК. Это говорит о том, что большее количество

акций приносили инвестору доход.

В целом средние значения по России и Индии сравнимы между

собой, но для России в годы кризиса они меньше, а в годы роста - выше

соответствующих значений Индии. Это говорит о меньшей стабильности фондового

рынка России, большей подверженности колебаниям. Среднеквадратичные отклонения

двух рынков также похожи.

Наконец, фондовый рынок Бразилии характеризуется самыми

низкими средними значениями меры, но наибольшими стандартными отклонениями.

Плотность

ребер

Первой характеристикой, зависящей от выбора порога, является

плотность ребер графа доходностей. Чем выше плотность ребер, тем больше акций

одновременно приносили инвесторам доход.

В таблицах 4-7 приведены результаты вычисления плотности для

порогов от 10 до 20 в графах Бразилии, России, Индии и Китая соответственно.

Естественно предположить, что чем выше средние значения, тем выше будет

плотность при переходе к невзвешенному графу.

Как было сказано ранее, для России периодов 1-4 и первого

периода Индии сравнивать плотности графов с плотностями других стран

некорректно ввиду очень малого количества акций. Выводы, приведенные ниже, были

сделаны без учета этих пяти периодов.

Таблица 4. Плотность графа доходностей рынка Бразилии для различных порогов

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,19

|

0,16

|

0,13

|

0,1

|

0,08

|

0,06

|

0,04

|

0,02

|

0,02

|

0,01

|

0,00

|

|

2

|

0,13

|

0,11

|

0,08

|

0,07

|

0,06

|

0,04

|

0,03

|

0,02

|

0,01

|

0,01

|

0,01

|

|

3

|

0,25

|

0,2

|

0,17

|

0,14

|

0,12

|

0,09

|

0,07

|

0,06

|

0,04

|

0,03

|

0,02

|

|

4

|

0,29

|

0,25

|

0,22

|

0,19

|

0,15

|

0,12

|

0,09

|

0,07

|

0,05

|

0,03

|

0,02

|

|

5

|

0,27

|

0,24

|

0,2

|

0,16

|

0,13

|

0,1

|

0,08

|

0,06

|

0,04

|

0,03

|

0,02

|

|

6

|

0,45

|

0,4

|

0,35

|

0,29

|

0,24

|

0,19

|

0,14

|

0,11

|

0,07

|

0,05

|

|

7

|

0,55

|

0,49

|

0,43

|

0,36

|

0,3

|

0,24

|

0,18

|

0,14

|

0,1

|

0,07

|

0,05

|

|

8

|

0,35

|

0,25

|

0,16

|

0,1

|

0,06

|

0,03

|

0,02

|

0,01

|

0,00

|

0,00

|

0,00

|

|

9

|

0,56

|

0,53

|

0,49

|

0,45

|

0,42

|

0,37

|

0,32

|

0,28

|

0,23

|

0,19

|

0,14

|

|

10

|

0,6

|

0,55

|

0,49

|

0,42

|

0,34

|

0,27

|

0,2

|

0,14

|

0,1

|

0,06

|

0,03

|

|

11

|

0,67

|

0,56

|

0,45

|

0,34

|

0,25

|

0,17

|

0,11

|

0,07

|

0,04

|

0,02

|

0,01

|

Таблица 5. Плотность графа доходностей рынка России для различных порогов

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,84

|

0,84

|

0,83

|

0,82

|

0,77

|

0,72

|

0,67

|

0,62

|

0,53

|

0,44

|

0,36

|

|

2

|

0,71

|

0,64

|

0,55

|

0,47

|

0,37

|

0,29

|

0,22

|

0,15

|

0,11

|

0,07

|

0,04

|

|

3

|

0,87

|

0,83

|

0,77

|

0,67

|

0,57

|

0,49

|

0,39

|

0,31

|

0,20

|

0,13

|

0,07

|

|

4

|

0,96

|

0,93

|

0,88

|

0,81

|

0,73

|

0,63

|

0,51

|

0,42

|

0,31

|

0,22

|

0,13

|

|

5

|

0,93

|

0,90

|

0,86

|

0,79

|

0,72

|

0,64

|

0,56

|

0,47

|

0,39

|

0,32

|

0,24

|

|

6

|

0,81

|

0,74

|

0,66

|

0,58

|

0,50

|

0,42

|

0,34

|

0,26

|

0,19

|

0,13

|

0,08

|

|

7

|

0,51

|

0,44

|

0,35

|

0,27

|

0,20

|

0,13

|

0,09

|

0,05

|

0,03

|

0,02

|

0,01

|

|

8

|

0,12

|

0,07

|

0,04

|

0,02

|

0,01

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

9

|

0,83

|

0,78

|

0,74

|

0,68

|

0,63

|

0,57

|

0,50

|

0,44

|

0,37

|

0,31

|

0,25

|

|

10

|

0,76

|

0,70

|

0,63

|

0,55

|

0,47

|

0,38

|

0,30

|

0,22

|

0,16

|

0,11

|

0,07

|

|

11

|

0,42

|

0,31

|

0,22

|

0,14

|

0,09

|

0,05

|

0,03

|

0,02

|

0,01

|

0,00

|

0,00

|

Таблица 6. Плотность графа доходностей рынка Индии для различных порогов

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,75

|

0,67

|

0,57

|

0,48

|

0,43

|

0,40

|

0,40

|

0,32

|

0,31

|

0,16

|

0,16

|

|

2

|

0,73

|

0,61

|

0,48

|

0,36

|

0,25

|

0,16

|

0,09

|

0,05

|

0,03

|

0,01

|

0,00

|

|

3

|

0,96

|

0,93

|

0,88

|

0,82

|

0,74

|

0,64

|

0,53

|

0,41

|

0,31

|

0,22

|

0,15

|

|

4

|

0,61

|

0,58

|

0,53

|

0,47

|

0,39

|

0,31

|

0,22

|

0,15

|

0,09

|

0,05

|

0,03

|

|

5

|

0,75

|

0,68

|

0,62

|

0,54

|

0,43

|

0,34

|

0,24

|

0,17

|

0,11

|

0,07

|

0,04

|

|

6

|

0,58

|

0,52

|

0,44

|

0,36

|

0,27

|

0,19

|

0,12

|

0,08

|

0,05

|

0,03

|

0,01

|

|

7

|

0,79

|

0,72

|

0,62

|

0,51

|

0,39

|

0,29

|

0,20

|

0,14

|

0,09

|

0,06

|

0,04

|

|

8

|

0,59

|

0,45

|

0,32

|

0,20

|

0,11

|

0,05

|

0,02

|

0,01

|

0,00

|

0,00

|

0,00

|

|

9

|

0,84

|

0,82

|

0,79

|

0,75

|

0,68

|

0,60

|

0,51

|

0,40

|

0,30

|

0,21

|

0,13

|

|

10

|

0,77

|

0,69

|

0,59

|

0,48

|

0,37

|

0,27

|

0,19

|

0,12

|

0,08

|

0,04

|

0,02

|

|

11

|

0,64

|

0,50

|

0,36

|

0,24

|

0,14

|

0,08

|

0,04

|

0,02

|

0,01

|

0,00

|

Таблица 7. Плотность графа доходностей рынка Китая для

различных порогов

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,96

|

0,92

|

0,85

|

0,75

|

0,62

|

0,47

|

0,33

|

0,21

|

0,12

|

0,06

|

0,03

|

|

2

|

0,97

|

0,92

|

0,83

|

0,69

|

0,51

|

0,33

|

0,18

|

0,09

|

0,03

|

0,01

|

0,00

|

|

3

|

0,97

|

0,94

|

0,89

|

0,81

|

0,71

|

0,58

|

0,44

|

0,30

|

0,18

|

0,10

|

0,05

|

|

4

|

0,98

|

0,95

|

0,90

|

0,82

|

0,71

|

0,57

|

0,42

|

0,28

|

0,16

|

0,08

|

0,03

|

|

5

|

0,98

|

0,96

|

0,91

|

0,84

|

0,73

|

0,59

|

0,44

|

0,29

|

0,17

|

0,09

|

0,04

|

|

6

|

1,00

|

0,99

|

0,99

|

0,98

|

0,96

|

0,93

|

0,88

|

0,80

|

0,70

|

0,58

|

0,45

|

|

7

|

0,95

|

0,94

|

0,93

|

0,92

|

0,90

|

0,87

|

0,83

|

0,77

|

0,71

|

0,62

|

0,53

|

|

8

|

0,99

|

0,97

|

0,93

|

0,87

|

0,79

|

0,68

|

0,54

|

0,39

|

0,26

|

0,15

|

0,07

|

|

9

|

1,00

|

1,00

|

1,00

|

0,99

|

0,99

|

0,98

|

0,97

|

0,95

|

0,92

|

0,86

|

0,77

|

|

10

|

0,99

|

0,99

|

0,98

|

0,96

|

0,93

|

0,88

|

0,81

|

0,72

|

0,62

|

0,50

|

0,38

|

|

11

|

0,93

|

0,86

|

0,75

|

0,61

|

0,45

|

0,30

|

0,18

|

0,10

|

0,05

|

0,02

|

0,01

|

Результаты расчета плотности в целом подтверждают выводы,

сделанные при анализе средних значений меры близости. Самая высокая плотность

при равных значениях порога характерна для рынка Китая, наименьшая - для рынка

Бразилии. Плотность рынков России и Индии в среднем примерно одинаковая, но для

рынка России характерны наибольшие колебания, что вновь говорит о его

нестабильности. Для всех рынков вновь наблюдается падение изучаемой

характеристики в период кризиса 2008 г., особенно сильное для России и Индии.

На рынке Китая тоже наблюдается падение, но не столь сильное. То есть даже в

период Кризиса возможности для получения дохода на рынке Китая оставались

сравнительно высокие.

Распределение

степеней вершин

Отдельный интерес представляет распределение степеней вершин

в модели графа доходностей.

Проведенные нами эксперименты показывают, что при малых

значениях порога (менее 15), гистограммы распределения не имеют какой-либо

ясной формы. Однако с увеличением порога и уменьшением плотности ребер, в

распределениях Индии и Китая все сильнее прослеживается следование степенному

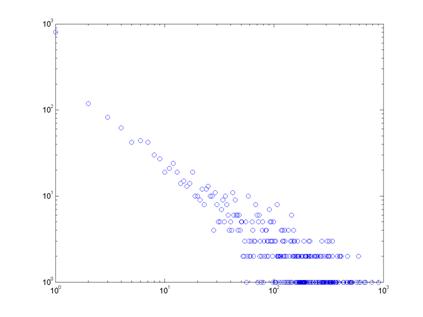

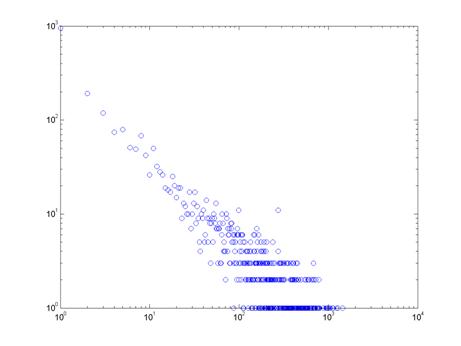

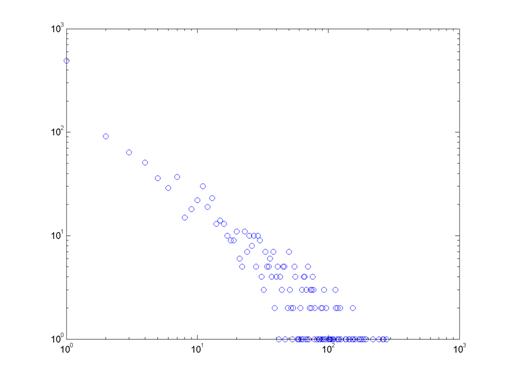

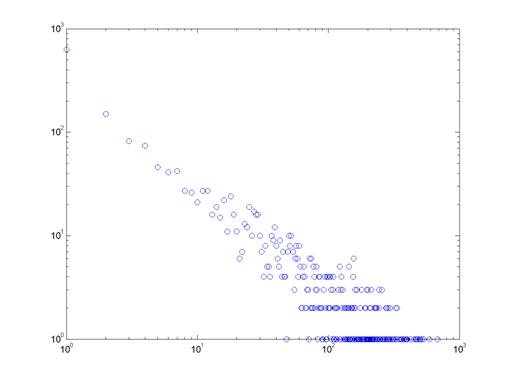

закону. Рисунки 13-16 показывают распределение степеней вершин (на

логарифмической шкале) для ряда отдельных периодов Индии и Китая. Получающиеся

диаграммы могут быть аппроксимированы прямыми линиями, что означает присутствие

степенного закона. Диаграммы, построенные для других периодов и значений порога

(за исключением первого периода Индии, когда число акций очень мало) дают

схожие результаты.

К сожалению, проверить гипотезу о следовании степенному

закону для рынков Бразилии и России в нашем исследовании невозможно по причине

сравнительно малого количества вершин в графах этих стран.

Рисунок 13. Распределение степеней вершин графа доходностей

Индии, период 5, порог 21

Рисунок 14. Распределение степеней вершин графа доходностей

Индии, период 10, порог 20

Рисунок 15. Распределение степеней вершин графа доходностей

Китая, период 4, порог 21

Рисунок 16. Распределение степеней вершин графа доходностей

Китая, период 11, порог 19

Коэффициенты

кластеризации

Коэффициент кластеризации в модели графа доходностей

характеризует тенденцию акций приносить доход одновременно. Для сравнительного

анализа рынков интерес представляют не только абсолютные значения

кластеризации, но и их отношение к плотности графа. В таблицах 8-11 приведены

результаты расчетов глобального коэффициента кластеризации при выбранных

значениях порога для четырех стран.

Анализ динамики абсолютных значений позволяет сделать

следующие выводы. Наибольшие средние показатели вновь характерны для рынка

Китая. Чуть меньше кластеризация у рынка Индии, на третьем месте рынок России.

Интересно, что для России коэффициенты кластеризации ниже, чем для Индии,

несмотря на то, что у двух стран примерно одинаковые плотности и средние

значения меры близости. Наконец, меньше всего значение коэффициента у рынка

Бразилии. Наиболее сильные колебания коэффициента кластеризации наблюдаются на

рынке России, говоря о его нестабильности.

Таблица 8. Коэффициент кластеризации графа доходностей рынка

Бразилии

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,52

|

0,47

|

0,46

|

0,42

|

0,39

|

0,35

|

0,29

|

0,27

|

0,24

|

0,21

|

0,15

|

|

2

|

0,44

|

0,42

|

0,40

|

0,37

|

0,36

|

0,31

|

0,29

|

0,26

|

0,22

|

0,18

|

0,15

|

|

3

|

0,62

|

0,58

|

0,55

|

0,51

|

0,46

|

0,45

|

0,41

|

0,39

|

0,36

|

0,31

|

0,29

|

|

4

|

0,61

|

0,57

|

0,55

|

0,52

|

0,47

|

0,43

|

0,42

|

0,41

|

0,35

|

0,33

|

0,26

|

|

5

|

0,61

|

0,56

|

0,53

|

0,51

|

0,49

|

0,46

|

0,41

|

0,39

|

0,34

|

0,28

|

0,25

|

|

6

|

0,74

|

0,70

|

0,66

|

0,61

|

0,57

|

0,55

|

0,53

|

0,50

|

0,45

|

0,40

|

0,36

|

|

7

|

0,82

|

0,77

|

0,74

|

0,73

|

0,69

|

0,66

|

0,63

|

0,58

|

0,54

|

0,51

|

0,45

|

|

8

|

0,69

|

0,64

|

0,61

|

0,58

|

0,53

|

0,48

|

0,36

|

0,29

|

0,25

|

0,20

|

0,14

|

|

9

|

0,78

|

0,76

|

0,74

|

0,72

|

0,71

|

0,67

|

0,64

|

0,62

|

0,61

|

0,59

|

0,56

|

|

10

|

0,81

|

0,79

|

0,75

|

0,71

|

0,68

|

0,65

|

0,63

|

0,60

|

0,58

|

0,53

|

0,49

|

|

11

|

0,85

|

0,82

|

0,79

|

0,76

|

0,74

|

0,70

|

0,65

|

0,60

|

0,52

|

0,44

|

0,32

|

Таблица 9. Коэффициент кластеризации графа доходностей рынка

России

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,92

|

0,85

|

0,92

|

0,97

|

0,97

|

0,90

|

0,78

|

0,49

|

0,93

|

0,88

|

0,76

|

|

2

|

0,92

|

0,83

|

0,89

|

0,96

|

0,94

|

0,88

|

0,75

|

0,41

|

0,91

|

0,85

|

0,72

|

|

3

|

0,90

|

0,78

|

0,86

|

0,94

|

0,86

|

0,68

|

0,27

|

0,88

|

0,83

|

0,68

|

|

4

|

0,90

|

0,76

|

0,82

|

0,90

|

0,90

|

0,84

|

0,61

|

0,20

|

0,86

|

0,80

|

0,60

|

|

5

|

0,86

|

0,73

|

0,83

|

0,88

|

0,87

|

0,79

|

0,56

|

0,11

|

0,84

|

0,78

|

0,51

|

|

6

|

0,84

|

0,66

|

0,78

|

0,87

|

0,86

|

0,75

|

0,52

|

0,06

|

0,80

|

0,76

|

0,42

|

|

7

|

0,83

|

0,58

|

0,70

|

0,78

|

0,84

|

0,71

|

0,51

|

0,04

|

0,78

|

0,70

|

0,32

|

|

8

|

0,78

|

0,41

|

0,61

|

0,72

|

0,81

|

0,60

|

0,44

|

0,00

|

0,76

|

0,64

|

0,24

|

|

9

|

0,76

|

0,36

|

0,54

|

0,63

|

0,79

|

0,55

|

0,33

|

0,00

|

0,70

|

0,59

|

0,13

|

|

10

|

0,73

|

0,24

|

0,35

|

0,56

|

0,74

|

0,48

|

0,22

|

0,00

|

0,65

|

0,54

|

0,06

|

|

11

|

0,63

|

0,17

|

0,19

|

0,37

|

0,62

|

0,39

|

0,12

|

0,00

|

0,61

|

0,45

|

0,03

|

Таблица 10. Коэффициент кластеризации графа доходностей рынка

Индии

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,87

|

0,80

|

0,77

|

0,70

|

0,70

|

0,61

|

0,62

|

0,57

|

0,57

|

0,57

|

0,57

|

|

2

|

0,87

|

0,84

|

0,81

|

0,77

|

0,74

|

0,65

|

0,59

|

0,52

|

0,35

|

0,24

|

0,13

|

|

3

|

0,98

|

0,96

|

0,93

|

0,90

|

0,88

|

0,85

|

0,82

|

0,80

|

0,78

|

0,75

|

0,72

|

|

4

|

0,78

|

0,76

|

0,73

|

0,69

|

0,66

|

0,64

|

0,62

|

0,60

|

0,58

|

0,54

|

0,48

|

|

5

|

0,92

|

0,91

|

0,90

|

0,87

|

0,79

|

0,77

|

0,66

|

0,65

|

0,63

|

0,59

|

0,52

|

|

6

|

0,75

|

0,72

|

0,69

|

0,66

|

0,64

|

0,63

|

0,63

|

0,61

|

0,58

|

0,50

|

0,40

|

|

7

|

0,87

|

0,84

|

0,80

|

0,77

|

0,74

|

0,73

|

0,72

|

0,71

|

0,69

|

0,65

|

0,59

|

|

8

|

0,79

|

0,75

|

0,72

|

0,69

|

0,66

|

0,59

|

0,49

|

0,36

|

0,22

|

0,11

|

0,05

|

|

9

|

0,91

|

0,90

|

0,88

|

0,86

|

0,84

|

0,81

|

0,79

|

0,76

|

0,74

|

0,71

|

0,67

|

|

10

|

0,87

|

0,84

|

0,81

|

0,79

|

0,77

|

0,76

|

0,74

|

0,72

|

0,67

|

0,60

|

0,51

|

|

11

|

0,83

|

0,80

|

0,77

|

0,74

|

0,71

|

0,66

|

0,58

|

0,48

|

0,33

|

0,20

|

0,11

|

Таблица 11. Коэффициент кластеризации графа доходностей рынка

Китая

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

0,97

|

0,95

|

0,92

|

0,89

|

0,84

|

0,81

|

0,77

|

0,74

|

0,69

|

0,61

|

0,49

|

|

2

|

0,98

|

0,95

|

0,91

|

0,86

|

0,80

|

0,76

|

0,71

|

0,66

|

0,55

|

0,39

|

0,22

|

|

3

|

0,98

|

0,96

|

0,94

|

0,91

|

0,87

|

0,83

|

0,79

|

0,75

|

0,72

|

0,65

|

0,56

|

|

4

|

0,98

|

0,97

|

0,94

|

0,91

|

0,86

|

0,82

|

0,77

|

0,73

|

0,67

|

0,60

|

0,49

|

|

5

|

0,99

|

0,97

|

0,95

|

0,91

|

0,87

|

0,82

|

0,78

|

0,74

|

0,70

|

0,64

|

0,53

|

|

6

|

1,00

|

1,00

|

0,99

|

0,99

|

0,98

|

0,96

|

0,93

|

0,90

|

0,87

|

0,83

|

0,80

|

|

7

|

0,98

|

0,97

|

0,97

|

0,96

|

0,95

|

0,93

|

0,92

|

0,90

|

0,87

|

0,85

|

0,82

|

|

8

|

0,99

|

0,98

|

0,96

|

0,90

|

0,87

|

0,83

|

0,79

|

0,75

|

0,70

|

0,62

|

|

9

|

1,00

|

1,00

|

1,00

|

1,00

|

0,99

|

0,99

|

0,99

|

0,97

|

0,96

|

0,93

|

0,89

|

|

10

|

1,00

|

0,99

|

0,99

|

0,98

|

0,96

|

0,94

|

0,91

|

0,89

|

0,86

|

0,83

|

0,79

|

|

11

|

0,95

|

0,92

|

0,87

|

0,83

|

0,79

|

0,76

|

0,73

|

0,68

|

0,59

|

0,44

|

0,29

|

Если сравнивать числа из таблиц 8-11 со значениями реберной

плотности (таблицы 4-7), то можно видеть, что они значительно выше. Это

справедливо для всех стран и всех периодов, следовательно, акции на фондовых

рынках имеют тенденцию образовывать «кластеры», доходности которых меняются

согласованно. Чем выше отношение коэффициента к плотности, тем сильнее эта

тенденция.

Размер

максимальной клики

Еще одним связанным с плотностью показателем является размер

максимальной клики, позволяющий судить о связности построенных графов.

Результаты расчетов для выбранных значений порога приведены в таблицах 12-15.

Как видно из таблиц, динамика максимальных клик в целом

повторяет динамику всех предыдущих характеристик. Так, в период, связанный с

кризисом 2008 г., происходит существенное падение размера клики. Это говорит о

том, что меньшее число акций приносили доход инвесторам. В период, следующий за

кризисом, вновь наблюдается сильный рост.

Сравнивать абсолютные значения размера максимальной клики для

разных стран представляется некорректным, поскольку число акций, торгующихся на

рынках, сильно различается.

Таблица 12. Размер максимальной клики графа доходностей рынка

Бразилии

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

79

|

66

|

56

|

47

|

41

|

32

|

26

|

22

|

18

|

12

|

6

|

|

2

|

72

|

66

|

58

|

51

|

43

|

35

|

27

|

25

|

19

|

18

|

13

|

|

3

|

110

|

100

|

90

|

84

|

74

|

67

|

52

|

43

|

40

|

30

|

26

|

|

4

|

127

|

115

|

100

|

87

|

73

|

62

|

52

|

46

|

35

|

27

|

23

|

|

5

|

121

|

108

|

93

|

86

|

79

|

66

|

59

|

46

|

38

|

30

|

26

|

|

6

|

182

|

155

|

133

|

118

|

103

|

86

|

74

|

62

|

47

|

42

|

29

|

|

7

|

228

|

201

|

180

|

150

|

136

|

118

|

105

|

86

|

74

|

61

|

44

|

|

8

|

139

|

106

|

80

|

56

|

41

|

29

|

20

|

16

|

10

|

10

|

10

|

|

9

|

355

|

335

|

312

|

288

|

269

|

245

|

218

|

199

|

173

|

142

|

114

|

|

10

|

338

|

284

|

243

|

205

|

165

|

130

|

106

|

82

|

68

|

50

|

38

|

|

11

|

228

|

186

|

155

|

123

|

95

|

74

|

61

|

43

|

37

|

31

|

24

|

Таблица 13. Размер максимальной клики графа доходностей рынка

России

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

23

|

22

|

21

|

21

|

18

|

17

|

17

|

15

|

14

|

12

|

10

|

|

2

|

21

|

20

|

19

|

17

|

15

|

12

|

11

|

7

|

7

|

5

|

4

|

|

3

|

17

|

16

|

15

|

13

|

13

|

11

|

8

|

7

|

6

|

5

|

3

|

|

4

|

42

|

39

|

36

|

33

|

29

|

27

|

24

|

20

|

16

|

12

|

9

|

|

5

|

55

|

52

|

48

|

44

|

42

|

40

|

37

|

30

|

27

|

23

|

19

|

|

6

|

65

|

62

|

54

|

48

|

44

|

36

|

30

|

23

|

19

|

17

|

11

|

|

7

|

64

|

50

|

41

|

32

|

26

|

23

|

18

|

16

|

12

|

10

|

8

|

|

8

|

17

|

15

|

12

|

9

|

7

|

5

|

3

|

2

|

2

|

2

|

1

|

|

9

|

131

|

125

|

113

|

110

|

105

|

92

|

82

|

71

|

65

|

57

|

44

|

|

10

|

134

|

123

|

108

|

94

|

79

|

68

|

55

|

45

|

35

|

29

|

21

|

|

11

|

55

|

43

|

33

|

26

|

21

|

15

|

12

|

10

|

8

|

6

|

4

|

Таблица 14. Размер максимальной клики графа доходностей рынка

Индии

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

19

|

20

|

|

1

|

16

|

15

|

13

|

13

|

13

|

12

|

12

|

12

|

12

|

8

|

8

|

|

2

|

159

|

126

|

101

|

79

|

58

|

43

|

29

|

22

|

15

|

10

|

8

|

|

3

|

728

|

647

|

563

|

485

|

408

|

343

|

284

|

227

|

180

|

137

|

111

|

|

4

|

790

|

673

|

542

|

433

|

331

|

254

|

191

|

138

|

102

|

68

|

53

|

|

5

|

1096

|

931

|

759

|

624

|

489

|

383

|

297

|

225

|

176

|

125

|

90

|

|

6

|

856

|

692

|

553

|

436

|

332

|

260

|

189

|

142

|

106

|

80

|

60

|

|

7

|

1271

|

1008

|

774

|

594

|

476

|

385

|

310

|

297

|

285

|

269

|

248

|

|

8

|

750

|

540

|

363

|

246

|

161

|

98

|

63

|

43

|

26

|

15

|

10

|

|

9

|

1770

|

1621

|

1455

|

1278

|

1081

|

891

|

721

|

567

|

417

|

299

|

200

|

|

10

|

1358

|

1129

|

917

|

729

|

578

|

438

|

327

|

240

|

176

|

128

|

91

|

|

11

|

811

|

596

|

426

|

300

|

198

|

125

|

75

|

47

|

29

|

18

|

12

|

Таблица 15. Размер максимальной клики графа доходностей рынка

Китая

|

#

|

Порог

|

|

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

1

|

824

|

709

|

599

|

498

|

381

|

273

|

190

|

140

|

104

|

97

|

91

|

|

2

|

878

|

725

|

563

|

404

|

270

|

170

|

101

|

63

|

37

|

23

|

14

|

|

3

|

974

|

877

|

759

|

630

|

499

|

382

|

268

|

172

|

120

|

87

|

61

|

|

4

|

1028

|

901

|

771

|

638

|

501

|

379

|

262

|

175

|

106

|

66

|

37

|

|

5

|

1100

|