Проблема природы денег и эволюция их форм

министерство образования и науки российской федерации

федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

"РОССИЙСКИЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМ Г.В.ПЛЕХАНОВА"

КЕМЕРОВСКИЙ

ИНСТИТУТ (ФИЛИАЛ)

Факультет

экономический

Кафедра

экономической теории

КУРСОВАЯ

РАБОТА

по

дисциплине "Макроэкономика"

на

тему "Проблема природы денег и эволюция их форм"

Кемерово

2014 г.

Содержание

Введение

. Теоретические аспекты понятия

"деньги"

.1 Деньги: понятие, формы, эволюция

.2 Спрос и предложение денег в

экономики

.3 Механизмы установления равновесия

денежного рынка

. Анализ функционирования рынка

денег в РФ

.1 Анализ структуры денежной массы в

России

.2 Влияние кризисов на рынок денег

.3 Проблемы и перспективы развития

Заключение

Список использованной литературы

Введение

История денег насчитывает многие тысячелетия, на

протяжении которых они развивались, меняли свой внешний вид и функции. Деньги

есть определенный вид информации. Деньги связывают человека с человеком.

Актуальность выбранной темы заключается в том,

что, деньги являются важнейшим атрибутом экономики. От того, как функционирует

денежная система, во многом зависит стабильность экономического развития

страны. Изучение природы происхождения денег необходимо для понимания

особенностей функционирования всей финансовой системы.

Цель курсовой работы - исследовать проблему

природы денег и эволюцию их форм.

В соответствии с целью работы определены

следующие задачи:

. Рассмотреть теоретические аспекты понятия

"деньги";

. Проанализировать структуру денежного

рынка РФ;

. Выделить проблемы и основные

направления развития денежного рынка РФ.

При написании работы использовались следующие

источники:

учебная литература по экономической теории;

публицистические издания;

отчеты ЦБ РФ, относительно денежной политики.

Курсовая работа состоит из введения, двух глав и

заключения.

Во введении указаны актуальность темы

исследования, цели и задачи работы. В первой главе рассмотрено понятие денег,

их функции, а также механизм установления равновесия на денежном рынке. Во

второй главе проведен анализ структуры денежного рынка РФ по состоянию на 2013

год, и приведены перспективы развития денежного рынка на 2015-2016 гг.

1.Теоретические аспекты понятия

"деньги"

1.1 Деньги: понятие, формы, эволюция

Деньги - это товар, выступающий в роли всеобщего

эквивалента, отражающего стоимость всех прочих товаров.

Исторические этапы развития денег:

• 1-й этап - появление денег с

выполнением их функций случайными товарами;

• 2 -й этап - закрепление за золотом роли

всеобщего эквивалента (этот этап был самым продолжительным);

• 3- й этап - этап перехода к бумажным

или кредитным деньгам;

• 4- й этап - постепенное вытеснение

наличных денег из оборота, вследствие чего появились электронные виды платежей.

Что бы товар выполнял функции денег (всеобщего

товара-эквивалента), он должен обладать следующими свойствами:

. Долговечность;

. Транспортабельность;

. Затраты на производство денег должны

быть не очень большими, а материал, из которого их производят, - не очень

дорогим по сравнению со стоимость, заключенной в этих деньгах;

. Делимость;

. Доступность;

. Ограниченность эмиссии.

Сущность денег раскрывается в их функциях:

• Мера стоимости. Разнородные товары

приравниваются и обмениваются между собой на основании цены (коэффициента

обмена, стоимости этих товаров, выраженных в количестве денег). Денежная

единица является эталоном для товаров.

• Средство обращения. Деньги используются

в качестве посредника в обращении товаров. Для этой функции крайне важны

лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар

(показатель ликвидность). Деньги как средство обращения преодолевают временны́е

и пространственные ограничения при обмене.

• Средство платежа. Деньги используются

при регистрации долгов и их уплаты. Эта функция получает самостоятельное

значение для ситуаций нестабильных цен на товары. Например, был куплен в долг

товар. Сумму долга выражают в деньгах, а не в количестве купленного товара.

Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно

оплатить деньгами. Данную функцию деньги выполняют также при денежных

отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда

в них выражают какие-либо экономические показатели.

• Средство накопления. Деньги,

накопленные, но не использованные, позволяют переносить покупательную

способность из настоящего в будущее. Функцию средства накопления выполняют

деньги, временно не участвующие в обороте. Однако нужно учитывать, что

покупательная способность денег зависит от инфляции.

Иногда выделяют и другие функции денег:

• Средство формирования сокровищ. Если в

условиях натуральных денег для сохранения баланса, между денежной и товарной

массами требовалось уменьшить количество денег в обращении, они начинали

откладываться в виде сокровищ.

• Мировые деньги. Внешнеторговые связи,

международные займы, оказание услуг внешнему партнёру вызвали появление мировых

денег. Они функционируют как всеобщее платёжное средство, всеобщее

покупательное средство и всеобщая материализация общественного богатства.

Деньги могут быть наличными и безналичными.

Наличные деньги состоят из бумажных денег и

разменной монеты. Наличные деньги должны обладать соответствующим им реальной и

номинальной стоимостью.

Покупательская способность (реальная стоимость)

денег - количество товаров и услуг, которые можно купить на одну денежную

единицу.

Номинальная стоимость денег - стоимость,

установленная эмитентом, обычно обозначенная непосредственно денежном знаке.

Иными словами фиксированная величина, на которую не влияют изменения в уроне

цен.

Безналичные деньги - основная масса денежных

средств физических и юридических лиц, находящаяся на банковских счетах. Это

денежные средства, которые используются во взаимных расчетах через банки

безналичным оборотом, а также для накопления денежных средств на расчетных

счетах в банках. Широкое применение в безналичных расчетах получили электронные

деньги.

Деньги используются в качестве средства платежа

за любое реализуемое (продаваемое) благо. "Платежная" функция денег и

порождает главную теоретическую и практическую проблему денег - проблему

ликвидности.

деньги рынок кризис

российский

1.2 Спрос и предложение денег в экономики

Человек живет не только в настоящем, покупая и

продавая товары и услуги, но думает о будущем и создает резервы. Он закладывает

в резерв часть своей покупательской способности с целью получать в дальнейшем

максимальную отдачу в избираемый им самим момент или подстраховаться на случай

непредвиденных событий. Спрос на деньги - формируется из спроса на деньги как

средство обращения (деловой, операционный или спрос на деньги для совершения

сделок) и как средство сохранения стоимости (спрос на деньги как на активы)

(рис.1.1).

Спрос на деньги как средство

обращения (рис.1.1, а) определяется уровнем денежного или номинального ВВП.

Чем больше доход в обществе,

чем выше уровень цен, чем больше совершается сделок, тем больше потребуется

денег для совершения экономических сделок. Так как операционный спрос зависит

от уровня номинального ВВП, он не зависит от процентной ставки и будет

изображаться в виде вертикальной линии (рис.1.1, а).

Спрос на деньги как средство

сохранения стоимости зависит от величины номинальной ставки процента (рис.1.1,

б).

Чем выше номинальная ставка

процента, тем меньше люди держат наличных денег, т.е. активов, предпочитая

различные ценные бумаги, которые могут принести доход.

Чем ниже номинальная ставка

процента, тем больше наличных денег у населения. Общий спрос на деньги можно

определить путем смещения по горизонтальной оси кривой спроса на деньги как

средство сохранения стоимости на величину, равную операционному спросу

(рис.1.1, в) (D= D1+

D2)

Спрос на деньги - количество денег, которое граждане и предприниматели хотели

бы иметь в своем распоряжении в настоящий момент в зависимости от имеющегося

уровня доходов, реальных денежных остатков и ставки процента по неденежным

активам.

Рассмотрим предложение денег на

рынке.

Предложение денег - количество

денег, предлагаемое банковской системой страны во главе с центральным банком на

денежном рынке.

Предложение денег связано с

достигнутым уровнем развития экономики, номинальным объемом ВВП, а также

возможностями его роста.

Поскольку деньги являются необходимым

элементом экономики и, как мы уже выясняли, имеется спрос на них, то главная

задача ЦБ состоит в том, чтобы определить с учетом потребностей экономического

развития страны объем денежного предложения.

Предложение денег на графике

отображается вертикальной прямой, поскольку предполагается, что различные

финансовые учреждения создали определенное количество денег, не зависящее от

величины номинальнойставки процента (рис 1.2).

Рисунок 1.2 -График предложения денег

Исходной основой определения необходимого объема

денежной массы является принцип соответствия денежной массы объему ВВП,

естественно, с учетом скорости оборота денег:

(1.1)

(1.1)

Если же ВВП представить в виде количества реализуемого

продукта Q, умноженного на

средние цены Р, то получим известное монетарное уравнение обмена:

(1.2)

(1.2)

Монетаристы утверждали, что величина V

стабильна, т.е. практически не меняется в краткосрочном периоде, а в

долгосрочном периоде меняется плавно и эти изменения легко предсказуемы. Кроме

того, при изменении денежного предложения величина V

также не меняется.

Таким образом, скорость обращения денег V

является результатом непосредственной связи между ростом ВВП и количеством

денег М:

(1.3)

(1.3)

Но если Vстабильна,

то фактор денег можно записать с определенным коэффициентом k

- коэффициент монетизации, тогда:

(1.4)

(1.4)

Таким образом, объем денежного предложения

определяется объемом номинального ВВП с учетом поправочного коэффициента,

который нужно определить центральному банку. Сложность определения

предлагаемого объема денежной массы состоит в том, что ЦБ должен иметь надежную

информацию о прогнозе динамики ВВП и цен.

Для прогнозирования предложения денег необходимо

использовать денежный мультипликатор. Для оперативного регулирования спроса и

предложения денег ЦБ использует инструменты денежно-кредитной политики.

1.3 Механизмы установления равновесия денежного

рынка

Предложение и спрос на деньги определяют в

основном объем и конъюнктуру денежного рынка. Равновесие на денежном рынке

устанавливается в процессе взаимодействия спроса на деньги и предложения денег

и характеризуется таким состоянием рынка, при котором объем спроса на деньги

равен объему предложения денег.

Равновесие на денежном рынке означает равенство

количества денег, которое экономические агенты хотят иметь в портфеле своих

активов, количеству денег, предлагаемому банковской системой в условиях

проведения данной денежно - кредитной политики.

Макроэкономическая модель денежного рынка в

представлении неоклассиков основывается на том, что совокупный спрос на деньги

- это функция уровня денежного дохода (PY),

а предложение денег является экзогенно фиксированной величиной, т.е.

устанавливается автономно, независимо от спроса на деньги.

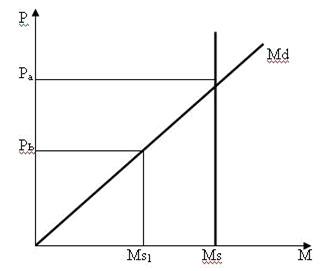

Графически эта модель представлена на рис. 1.3.

На рисунке отображена зависимость спроса на деньги М, от уровня цен Р. Чем выше

уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на

деньги зависит от уровня дохода (Y),

который фиксирован в условиях полной занятости. Рост доходов вызывает большую

эластичность спроса на деньги (чем до повышения доходов), о чем свидетельствует

пологое положение кривой спроса. Кривая предложения денег М, изображена

вертикальной линией, так как эта величина не зависит от уровня цен.

Неоклассическая модель денежного рынка находится

в равновесном состоянии в точке пересечения кривых спроса и предложения денег,

когда цены устанавливаются на уровне Ра. Если же общий уровень цен снизится до

величины Рь, то возникнет избыточное предложение денег, равное Ms

- Ms1.

В таком случае деньги начинают обесцениваться и происходит повышение цен,

приближающее их к уровню Ра.

Рисунок 1.3 - Равновесие на денежном рынке в

представлении неоклассиков

Таким образом, проявляется тенденция к

поддержанию автоматического равновесия на рынке.

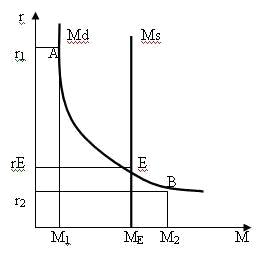

В большинстве учебников по экономике процесс

установления равновесия на рынке денег описывается графически с помощью

типичных кривых спроса и предложения денег (рис. 1.4).

Рассмотрим его действие на примере

ограничительной денежно-кредитной политики, проводимой центральным банком.

Кривая предложения денег (Ms)

имеет форму вертикальной прямой при допущении, что центральный банк,

контролирующий денежное предложение, стремится поддержать его на фиксированном

уровне независимо от изменений номинальной процентной ставки. Кривая спроса на

деньги имеет отрицательный угол наклона и представлена кривой Md.

Равновесие находится в точке пересечения кривых спроса и предложения денег -

точка Е. В данной точке получены равновесные значения МЕ (на оси абсцисс) и гЕ

(на оси ординат), выражающие соответствие количества денег, которое

экономические субъекты хотят иметь, количеству денег, предоставляемому

банковской системой при равновесной ставке процента. При заданном предложении

денег, равном М& равновесие достигается при значении процента, равного гЕ.

Если процентная ставка поднимется выше равновесного уровня, то произойдет

увеличение альтернативной стоимости хранения денег. Спрос на деньги упадет до

Мх (нарушение равновесия в т. А).

Рисунок 1.4 - Типичная характеристика равновесия

на рынке денег

Экономическим субъектам (коммерческим банкам,

населению) станет выгоднее держать свои денежные средства в альтернативных

активах, и они захотят вкладывать их, например, в покупку государственных

облигаций. Возникнет излишек денег, от которых экономические агенты попытаются

избавиться. При этом банковская система будет избавляться от излишних денег,

скупая государственные ценные бумаги, цены на которые поднимутся. Рыночный

механизм в конечном счете приведет к тому, что спрос и предложение денег не

установятся на исходном равновесном уровне. При этом процентная ставка снизится

с уровня r1 до уровня гЕ.

Величина спроса на деньги зависит от следующих

факторов:

абсолютного уровня цен. При прочих равных

условиях, чем выше уровень цен, тем выше спрос на деньги и наоборот;

уровня реального объема производства. По мере

его роста повышаются реальные доходы населения, а значит, людям потребуется

больше денег, так как наличие более высоких реальных доходов подразумевает и

рост объема сделок;

скорости обращения денег.

Соответственно все факторы, влияющие на скорость

обращения денег, будут влиять и на спрос на деньги.

Таким образом, можно сделать следующие выводы:

Деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего

стоимость всех прочих товаров.

Сущность денег раскрывается в их функциях:

• Мера стоимости.

• Средство обращения.

• Средство платежа.

• Средство накопления.

Денежный рынок - это рынок, на котором спрос на

деньги и их предложение определяют уровень процентной ставки, это сеть

институтов, обеспечивающих взаимодействие спроса и предложения денег.Равновесие

на денежном рынке устанавливается в процессе взаимодействия спроса на деньги и

предложения денег и характеризуется таким состоянием рынка, при котором объем

спроса на деньги равен объему предложения денег.

2. Анализ функционирования рынка денег в РФ

.1 Анализ структуры денежной массы в России

Показатель денежной массы на 1 января 2014 года

составлял 31,405 триллиона рублей против 27,405 триллиона рублей на 1 января

прошлого года и 29,167 триллиона на 1 декабря 2013 года.

Таким образом, за декабрь денежная масса

увеличилась на 7,7%. Банк России в августе 2012 года перешел к новому формату

публикации объема и структуры показателя М2 в соответствии с требованиями МВФ.

Данные о денежных агрегатах теперь представлены

в разбивке по уровню ликвидности (с выделением агрегатов М0, M1 и М2), а также

с разделением депозитов по секторам - на средства нефинансовых и финансовых

(кроме кредитных) организаций и средства населения.

По состоянию на 1 января денежный агрегат М0,

который представляет собой наличные деньги в обращении вне банковской системы,

составил 6,986 триллиона рублей против 6,43 триллиона рублей на начало прошлого

года. Денежный агрегат М1 (объем наличных денег в обращении (вне банков) и

остатков средств в национальной валюте на расчетных, текущих и иных счетах до

востребования населения, нефинансовых и финансовых (кроме кредитных)

организаций - резидентов РФ) за 2013 год увеличился до 15,537 триллиона рублей

с 13,754 триллиона рублей.

Денежная масса М2 в национальном определении

представляет собой денежный агрегат М1 плюс остатки средств в национальной

валюте на счетах срочных депозитов и иных привлеченных на срок средств

населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся

резидентами РФ. Динамика и структура денежной массы по состоянию на 1 января

2014 года представлена в таблице 2.1.

Таблица 2.1 Динамика и структура денежной массы

Рублевый денежный рынок является существенным

источником ликвидности для финансового сектора, в том числе банковского

сектора. Совокупный ежедневный оборот в I квартале 2013 г. на рынке составлял

1,2 трлн. руб., из них 0,68 трлн. приходилось на операции СВОП, 0,32 трлн. - на

МБК, 0,25 трлн. - на РЕПО.

Ситуация на денежном рынке в I квартале 2013 г.

формировалась в условиях близкого к нейтральному совокупного влияния автономных

факторов на уровень ликвидности банковского сектора. В то же время в результате

снижения высокого уровня остатков средств на корреспондентских счетах кредитных

организаций в Банке России, сформировавшегося в условиях масштабных бюджетных

расходов в конце 2012 г., сокращение структурного дефицита ликвидности

составило в среднем за квартал 0,6 трлн. рублей.

Основными кредиторами и заемщиками на рублевом

денежном рынке являлись банки-резиденты. Доля банков-резидентов в общем объеме кредитования

выросла с 85% в IV квартале 2012 г. до 88% в I квартале 2013 г. Вместе с тем,

нетто позиция банков несколько сократилась и составила порядка 230 млрд. руб.

Операции на денежном рынке носили

преимущественно краткосрочный характер: доля операций "овернайт"

превышала 80%. По сравнению с предыдущим кварталом указанная доля выросла на

всех сегментах денежного рынка.

Доля акций в обеспечении на рынке междилерского

РЕПО в I квартале 2013 г. сократилась по сравнению с IV кварталом 2012 г. с

34,8% до 30%. Основными эмитентами указанных акций выступали крупнейшие

российские холдинги и компании.

Основная часть сделок на денежном рынке

заключалась через Московскую биржу и систему Рейтерсдилинг: 41,4% и 45,8%

операций соответственно. На рынке МБК операции также проводились через систему

Дельта.

В целом дисконты на рынке междилерского РЕПО

находились на приемлемых уровнях: 12-14% в сделках, обеспечением в которых

являлись акции, 8-12% в сделках, обеспечением в которых являлись облигации.

Однако на рынке наблюдалась значительная доля сделок с дисконтами менее 2% (12%

общего объема сделок). В случае возникновения кризисных явлений на фондовом

рынке, стоимость обеспечения по указанным сделкам окажется ниже размера

обязательств, что, в свою очередь, приведет к повышению вероятности

неисполнения обязательств по данным сделкам. Вместе с тем, даже при наличии

достаточно высоких дисконтов в случае предъявления требования по довнесению

средств (margincall) участники могут столкнуться с недостатком

средств.Участниками денежного рынка являются банки, небанковские финансовые

организации, их клиенты (в т. ч. нерезиденты). Существенную роль на денежном

рынке играет Банк России, использующий данный рынок для управления ликвидностью

банковского сектора. На рынке совершаются преимущественно операции с короткими

сроками, поэтому в дальнейшем основное внимание будет уделено операциям со

сроком "овернайт" и "неделя".

Соответственно, если не оговорено иное, при

расчётах показателей будут учитываться операции со сроком до недели включительно.

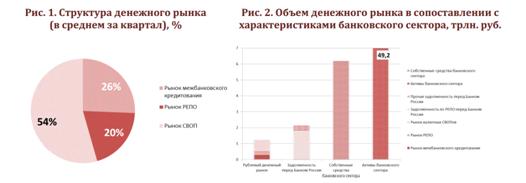

Рисунок 2.1 - Структура и объем денежного рынка

В I квартале 2013 г. совокупный оборот и

структура операций на денежном рынке осталась практически без изменений.

Совокупный ежедневный оборот на денежном рынке составлял 1,2 трлн. руб., из них

0,68 трлн. руб. (54%) приходилось на операции СВОП, 0,25 трлн. руб. (20%) - на

РЕПО, 0,32 трлн. руб. (26%) - на МБК. Объемы денежного рынка в сопоставлении с

характеристиками банковской системы претерпели изменения, поскольку активы и

капитал банковского сектора выросли примерно на 20%, задолженность перед Банком

России наоборот сократилась. В конце квартала из-за предстоящих налоговых

выплат значительно повысился объем операций на рынке СВОП. На 28 марта объем

указанного рынка достигал 930 млрд. руб.

Рисунок 2.2 - Кредиторы и заемщики на денежном

рынке

Как и в предыдущем квартале, рынки

межбанковского кредитования и СВОП являлись, по большей части, межбанковскими

рынками резидентов, на рынке РЕПО, наоборот, основную долю составляли операции

кредитования банками клиентов. Доля банков-резидентов в общем объеме

кредитования выросла с 85% в IV квартале 2012 г. до 88% в I квартале 2013 г.

Вместе с тем, нетто позиция банков несколько сократилась и составила порядка

230 млрд. руб. Объемы заимствований клиентов-нерезидентов также сократились с

162 млрд. руб. до 147 млрд. руб. Таким образом, основную роль на денежном рынке

продолжали играть банки, помимо банков существенное место занимали

заемщики-клиенты, которые характеризовались достаточно большой долей

нерезидентов (37% общего объема сделок).

Рисунок 2.3 - Срочная структура сегментов

денежного рынка

По сравнению с IV кварталом 2012 г. срочность

операций на денежном рынке снизилась. Доля операций "овернайт"

выросла на всех сегментах рынка: на рынке СВОП с 94,9% до 96,8%, на рынке РЕПО

с 87,7% до 89,8%, на МБК с 81,9% до 83,5%. В целом, операции на денежном рынке

носили преимущественно краткосрочный характер.

В течение I квартала 2013 г. объемы и ставки на

денежном рынке имели тенденцию к росту (рис. 6, рис. 7). Основной рост объемов

пришелся на рынок СВОП. Отметим, что несмотря на повышенный спрос на

ликвидность, в целом ситуация на денежных рынках оставалась стабильной: ставки

на денежном рынке оставались внутри коридора Банка России.

Рисунок 2.4 - Объем операций денежного рынка и

ставки на сегментах денежного рынка "овернайт"

В I квартале 2013 г. наибольшая доля в

обеспечении на рынке междилерского РЕПО приходилась на корпоративные,

региональные и муниципальные облигации (рис. 8). Доля акций на рынке составляла

порядка 30%, сократившись с IV квартала 2012 г. на 4,8 п.п. Основными

эмитентами акций, выступавших обеспечением на рынке междилерского РЕПО,

являлись крупнейшие российские корпорации - Газпром, Сбербанк, Норникель и т.д.

Среди двадцати крупнейших эмитентов стоит отметить Уралкалий с более чем 10%

рынка и Селигдар.

В операциях РЕПО с Банком России, наоборот,

основным обеспечением являлись федеральные облигации. На долю сделок,

обеспеченных указанными активами, приходилось около 58% задолженности банков

перед регулятором. Доля акций была достаточно мала и составляла около 1,3% от

объема открытых позиций.

Рисунок 2.5 - Операции с РЕПО

Как и в предыдущем квартале, денежный рынок

характеризовался достаточно большим количеством активных участников (рис. 10),

при этом рынок был неоднородным - выделялись несколько крупных участников с

большими объемами операций и значительное число мелких участников. На денежном

рынке присутствовал также существенный объем посреднических операций как в

пределах одного сегмента рынка (например, СВОП), так и между различными

сегментами. При этом длина посреднической цепочки (количество участников между

источником и получателем ликвидности) не была значительной, т.е. в целом рынок

не носил "посреднического" характера. Отметим также, что существенная

часть сделок на денежном рынке пролонгировалась в течение квартала.

.2 Проблемы и перспективы развития

На данном этапе выделяют следующие проблемы

денежного рынка РФ:

. Проблема расширения спектра финансовых

инструментов

Решить проблему могло бы расширение спектра

финансовых инструментов на денежном рынке.

. Другой проблемой, мешающей развитию денежного

рынка, является низкий уровень "прозрачности" финансовых институтов и

взаимного доверия между ними.

.Также негативно на ставках и объемах

кредитования сказывается значительная сегментация рынка, в результате чего в

пределах обособленных групп банков разница между ставками размещения и

привлечения может быть двукратной. Индикативные котировки, выставляемые

наиболее крупными участниками рынка в информационных системах, отнюдь не

гарантируют, что один и тот же заемщик получит ресурсы с одним и тем же спрэдом

по отношению к заявленным ставкам. Наиболее приемлемым вариантом решения этой

проблемы могли бы стать получение всеми участниками рынка рейтингов

независимого агентства и определение спрэдов над primerate на этой основе.

В предстоящий трехлетний период основной целью

денежно-кредитной политики Банка России будет обеспечение ценовой стабильности,

что подразумевает достижение и поддержание стабильно низких темпов роста

потребительских цен и является одним из важнейших условий формирования сбалансированного

и устойчивого экономического роста. К 2015 году Банк России планирует завершить

переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой

стабильности признается приоритетной целью денежно-кредитной политики. Кроме

того, неотъемлемыми характеристиками нового режима являются объявление

количественных целей по инфляции, принятие решений в первую очередь на основе

прогноза развития экономики и динамики инфляции, а также активное

информационное взаимодействие центрального банка с обществом и его

подотчетность. Наряду с этим финансовая стабильность, то есть бесперебойная и

эффективная работа финансовой системы, рассматривается Банком России как

необходимое условие реализации государственной макроэкономической, в частности

денежно-кредитной, политики. Финансовая система должна обеспечивать сохранность

сбережений и их трансформацию в инвестиции, оптимальное распределение рисков, а

также стабильное функционирование платежно-расчетных систем. Невыполнение этих

требований может препятствовать реализации мер денежно-кредитной политики и

искажать их воздействие на экономикуВ среднесрочной перспективе перед Банком

России стоит задача по дальнейшему снижению темпа роста потребительских цен.

Данный процесс должен протекать постепенно: целевая траектория инфляции будет

определяться с учетом перспектив экономического роста (установленные цели по

инфляции достижимы без создания существенных рисков для устойчивости

экономического роста), а также задачи по поддержанию устойчивого

функционирования банковского сектора и финансовых рынков.

Целевое значение изменения потребительских цен,

установленное с учетом вышеуказанных факторов, составит 5,0% в 2014 году, 4,5%

в 2015 году и 4,0% в 2016 году. Цель по инфляции определена для индекса

потребительских цен, в расчет которого включаются цены широкого набора товаров

и услуг.

Выбор данного индикатора в качестве целевого

обусловлен тем, что, хотя базовый индекс потребительских цен менее волатилен и

в большей степени поддается воздействию мер денежно-кредитной политики, общий

индекс лучше характеризует изменение стоимости жизни и его динамика влияет на

формирование инфляционных ожиданий субъектов экономики.

Банк России будет стремиться достичь цели по

инфляции, устанавливая процентные ставки по своим операциям с учетом

особенностей трансмиссионного механизма денежно-кредитной политики, то есть

процесса влияния решений центрального банка на экономику. Процентные ставки по

операциям Банка России напрямую воздействуютна формирование стоимости средств

на денежном рынке (наиболее краткосрочном сегменте финансового рынка), что, в

свою очередь, влияет на средне- и долгосрочные процентные ставки. Уровень

процентных ставок является одним из факторов, определяющих экономические

решения домашних хозяйств и фирм (в том числе относительно потребления,

сбережения, инвестирования) и в конечном итоге влияющих на динамику инфляции.

Решения о направленности денежно-кредитной

политики принимаются Банком России на основе комплексного анализа экономических

процессов. В связи с тем, что влияние денежно-кредитной политики на экономику

распределено во времени, особое внимание при ее проведении уделяется

макроэкономическому прогнозированию и оценке рисков отклонения инфляции от

целевого уровня.

Банк России продолжит реализацию мер по оптимизации

системы инструментов денежно-кредитной политики с целью усиления действенности

процентного канала трансмиссионного механизма. Достижению данной цели также

будут способствовать меры Банка России по развитию инфра-структуры финансовых

рынков, увеличению их глубины и совершенствованию платежной системы Банка

России. Кроме того, действенность трансмиссионного механизма будет улучшаться в

результате укрепления банковского сектора, в том числе благодаря внедрению

нормативов Базель III. При этом, по оценкам Банка России, указанные меры не

окажут заметного негативного влияния на динамику кредитования, поскольку банки

уже в значительной степени выполняют требования к капиталу. Банк России намерен

продолжить повышать гибкость курсообразования и к 2015году завершить переход к

режиму плавающего валютного курса, что позволит избежать возможного конфликта

целей денежно-кредитной политики.

Важную роль в формировании инфляции играют

ожидания экономических агентов относительно ее дальнейшего изменения, а также

динамики краткосрочных процентных ставок и других экономических индикаторов.

Проведение активной информационной политики, включая регулярное разъяснение

широкой общественности целей деятельности Банка России, содержания принимаемых

им мер и их результатов, будет, наряду с обеспечением подотчетности

центрального банка, способствовать улучшению понимания проводимой

денежно-кредитной политики и повышению доверия к Банку России, что позволит

усилить его воздействие на ожидания экономических агентов.

Успешность реализации государственной

макроэкономической политики в значительной степени зависит от координации

деятельности Банка России и Правительства Российской Федерации.

Последовательное проведение бюджетной политики, направленной на обеспечение

долгосрочной сбалансированности и устойчивости бюджетной системы, вносит

позитивный вклад в поддержание финансовой и общей макроэкономической

стабильности. При разработке и реализации денежно-кредитной политики Банк

России придает большое значение развитию механизмов взаимодействия с

федеральными органами исполнительной власти в области тарифной политики,

управления остатками бюджетных средств на счетах в Банке России, пополнения и

использования Резервного фонда и Фонда национального благосостояния.

В ближайшие годы перед Банком России стоит

задача по постепенному снижению темпов роста потребительских цен. Целевые

ориентиры для темпов роста индекса потребительских цен установлены на уровне

5,0% в 2014 году, 4,5% в 2015 году и 4,0% в 2016 году и определены с точностью

до 0,5 процентного пункта.

Целевые ориентиры по инфляции установлены в виде

точечных значений, а не диапазона, как в предыдущие годы. Преимуществом

использования точечной цели по инфляции по сравнению с целевым диапазоном

является более четкий сигнал о том, какой именно темп роста цен рассматривается

Банком России в качестве целевого, что должно обеспечить однозначное понимание

цели денежно-кредитной политики экономическими агентами. Отклонения инфляции от

цели как вверх, так и вниз Банком России рассматриваются как нежелательные.

Установленные целевые значения были определены с

учетом среднесрочного макроэкономического прогноза Банка России и

рассматриваются как достижимые при основных предпосылках его базового варианта

без создания существенных рисков для устойчивости экономического роста. В

частности, данный прогноз предполагает снижение темпов индексации регулируемых

цен (тарифов) на услуги естественных монополий, отсутствие значительных

негативных шоков на рынке продовольствияа также инерционный характер инфляционных

ожиданий.

Цель по инфляции определена для индекса

потребительских цен, в расчет которого включаются цены широкого набора товаров

и услуг. В связи с этим при принятии решений по денежно-кредитной политике Банк

России учитывает все факторы, оказывающие влияние на динамику инфляции.

Однако в силу наличия лагов воздействия мер

денежно-кредитной политики на экономику возможности влияния Банка России на

инфляцию в краткосрочном периоде в случае возникновения непредвиденных факторов

ограничены. Учитывая высокую изменчивость инфляции в России, Банк России

определил диапазон отклонений инфляции от целевого уровня, отражающий наиболее

вероятный масштаб ее колебаний в результате действия непредвиденных факторов.

Границы диапазона отклонений инфляции установлены на уровне ±1,5 процентного

пункта от целевого уровня.

Стремясь достичь точечной цели по инфляции, Банк

России в то же время не изменяет направленность денежно-кредитной политики в

ответ на краткосрочные отклонения инфляции от цели, находящиеся в пределах

установленного диапазона, в случае если они не препятствуют достижению цели в

среднесрочной перспективе (такая политика могла бы привести к увеличению

волатильности процентных ставок, совокупного выпуска и иных показателей). В то

же время возникновение факторов, приводящих, по оценкам Банка России, к

отклонению инфляции от цели в среднесрочной перспективе, вне зависимости от их

природы является основанием для изменения направленности денежно-кредитной

политики. Скорость возвращения инфляции к целевому значению определяется с

учетом необходимости его достижения без создания рисков существенного

охлаждения или перегрева экономики.Банк России рассмотрел четыре варианта

условий проведения денежно-кредитной политики в 2014 - 2016 годах, один из

которых - вариант II(б) - соответствует первому варианту прогноза Правительства

Российской Федерации, а три других - варианты I, II(а) и III - разработаны

Банком России.

Заложенные в прогноз предпосылки относительно

внешних условий различаются между вариантами. В вариантах II(а) и II(б)

предполагается постепенное улучшение ситуации в мировой экономике и сохранение

среднегодовой цены на нефть на уровне, близком к уровню 2013 года. Варианты I и

III предусматривают отклонение среднегодовой цены на нефть на 25 долларов США в

меньшую и большую сторону в условиях со-ответственно более медленного и более

бы-строго восстановления мировой экономики. В отношении внутренних условий

предполагается реализация структурных реформ, намеченных Правительством

Российской Федерации (ожидается, что заявленные реформы будут закреплены

соответствующими нормативно-правовыми актами и решениями). При этом вариант

II(б) исходит из предпосылки об относительно быстром улучшении делового климата

и повышении конкурентоспособности российской экономки, в то время как в

вариантах Банка России предполагается, что влияние структурных реформ на

экономику будет более растянутым во времени и не приведет к значительному

увеличению инвестиционной активности частного сектора в рассматриваемый

трехлетний период.Все варианты учитывают изменение порядка индексации

регулируемых тарифов на товары и услуги инфраструктурных компаний:

осуществление индексации тарифов для населения в 2014 - 2016 годах исходя из

уровня инфляции предыдущего года с понижающим коэффициентом 0,7; неизменность в

2014 году и индексацию на уровне инфляции предыдущего года в 2015 и 2016 годах

тарифов для других категорий потребителей.

Относительно бюджетной политики во всех

вариантах делается предположение о ее проведении в 2014 - 2016 годах в рамках

существующих бюджетных правил. Прогнозы Банка России основных

макроэкономических параметров также учитывают влияние на внутренние условия

проводимой денежно-кредитной политики, направленной на достижение целей по

инфляции.

В вариантах II(a) и II(б) предусмотрено, что в

2014 году среднегодовая цена на нефть сорта "Юралс" составит 101

доллар. США за баррель и сохранится на уровне 100долларов США за баррель в 2015

- 2016 годах. В рамках данных вариантов предполагается постепенное

восстановление мировой экономики в условиях сохранения относительно стабильной

ситуации на финансовых рынках. По международным оценкам, темпы роста мировой

экономики могут возрасти с 2,9% в 2013 году до 3,6% в 2014 году. Вместе с тем

вероятное сворачивание мер количественного смягчения Федеральной резервной

системой США, а также продолжение реализации правительствами крупнейших

развитых стран политики, направленной на сокращение дефицита государственного

бюджета, и наблюдающееся снижение темпов экономического роста в странах с

формирующимися рынками свидетельствуют о том, что значительного ускорения роста

мировой экономики в 2014 - 2016 годах не произойдет.

С учетом ожидаемой стабилизации цен на

энергоносители и умеренной динамики цен на продовольствие на мировых рынках

прогнозируется сохранение инфляции в экономиках стран - торговых партнеров

России на достаточно низком уровне, что при отсутствии существенных изменений

динамики номинального курса рубля обусловит отсутствие значимого давления на

темпы роста потребительских цен в России со стороны импортируемой инфляции.

Согласно прогнозу Банка России, сдерживающее

влияние на российскую экономику со стороны внешнего спроса в 2014 - 2016 годах

будет уменьшаться. Тем не менее наличие ограничений, связанных с возможностью

наращивания объемов экспорта топливно-энергетических ресурсов, предполагает

сохранение отрицательного вклада чистого экспорта в рост ВВП, несмотря на

нормализацию экономической ситуации в странах - торговых партнерах России.

В условиях слабого внешнего спроса внутренний

спрос продолжит играть ключевую роль в формировании роста российской экономики.

Поддержку внутреннему спросу будут оказывать замедление инфляции, реализация

отдельных государственных инвестиционных проектов, в том числе за счет

инвестирования средств Фонда нацонального благосостояния, а также сохранение

умеренных темпов роста кредита экономике. По оценкам Банка России, темпы роста

кредита экономике составят около 15% в год, что в целом согласуется с их

равновесной динамикой, и будут обеспечивать рост экономики без создания рисков

возникновения финансовых дисбалансов. Факторами, сдерживающими экономический

рост, выступят ограничения по повышению загрузки факторов производства, а также

неблагоприятная демографическая ситуация (сокращение численности населения

трудоспособного возраста). Бюджетная политика, предполагающая соблюдение

бюджетного правила и ограниченный рост государственных расходов, не будет

оказывать значимой поддержки экономическому росту. Варианты II(а) и II(б)

различаются предположениями относительно скорости влияния реализации

структурных изменений на российскую экономику, что обуславливает различие

прогнозируемых темпов роста совокупного выпуска в данных вариантах.

Вариант II(a) рассматривается Банком России в

качестве базового. Данный вариант исходит из предпосылки об отложенном влиянии

структурных изменений на экономику, постепенном улучшении инвестиционного

климата, сохранении повышенной экономической неопределенности и низкой

прибыльности российских компаний, что будет сдерживать инвестиционную

активность частного сектора. Эффективность частных и государственных

инвестиций, как ожидается, будет оставаться невысокой. Выраженного ускорения

процесса импортозамещения, в том числе с учетом сохранения умеренной динамики

обменного курса рубля к основным мировым валютам, не прогнозируется, что

обусловит сохранение значимого отрицательного вклада чистого экспорта в рост

совокупного выпуска. С учетом имеющихся структурных ограничений темпы роста

потенциального выпуска в 2014 - 2016 годах, по оценке Банка России, могут составить

2,0 - 3,0%. При этом предполагается сохранение небольшого отрицательного

разрыва выпуска в 2014 году с его постепенным закрытием в последующие годы

будет учитывать инерционность инфляционных ожиданий экономических агентов и

необходимость формирования и закрепления нисходящей тенденции в их динамике.

При наличии выраженной тенденции к снижению инфляционных ожиданий и более

быстрому выходу среднесрочных прогнозов по инфляции на целевой уровень могут

сформироваться условия для смягчения денежно-кредитной политики.

В рамках данного варианта прогнозируется, что

прирост ВВП в 2014 году составит 2,0% и возрастет до 2,5% в 2015 году и 3,0% в

2016 году в условиях восстановления мировой экономики и улучшения ожиданий

экономических агентов. Инвестиции в основной капитал в 2014 - 2016 годах с

учетом невысоких темпов роста прибыли компаний могут увеличиться на 3,0 - 3,8%.

Главным источником экономического роста будет оставаться потребительский спрос.

Увеличение расходов населения на конечное потребление предполагается на уровне

4,0 - 4,4% в год.

Вариант II(б), в отличие от варианта II(а),

исходит из предпосылки о сравнительно быстром восстановлении экономической

активности. Основными факторами экономического роста будут выступать повышение

конкурентоспособности российских компаний, импортозамещение и повышение

инвестиционной активности за счет улучшения делового климата, производственной

и транспортной инфраструктуры. Благодаря этому инвестиции станут одним из

главных источников экономического роста. Ожидается, что прирост инвестиций в

основной капитал в 2014 году может составить 3,9% и увеличиться до 5,6 - 6,0% в

2015 - 2016 годах. Динамика потребительских расходов населения будет

относительно устойчивой: их рост составит около 4,0% в год. Несмотря на

ускорение роста внутреннего спроса, темпы роста импорта, как ожидается, будут

составлять 2,1 - 3,8% в год. В результате отрицательный вклад чистого экспорта

в прирост ВВП в 2014 - 2016 годах уменьшится до значений, близких к нулю. В

указанных условиях рост ВВП ускорится до 3,0% в 2014 году, 3,1% в 2015 году и

3,3% в 2016 году. По оценкам Банка России, в рамках данного варианта

макроэкономического развития с учетом относительно быстрого восстановления

внутреннего спроса вероятность смягчения денежно-кредитной политики может быть

ниже по сравнению с базовым вариантом.

В варианте I Банк России предполагает снижение

цен на нефть сорта "Юралс" до 76 долларов США за баррель в 2014 году

в результате резкого ухудшения ситуации в мировой экономике. В 2015 - 2016

годах предполагается сохранение цены на нефть на уровне 75 долларов США за

баррель. С учетом возможной дестабилизации ситуации на внешних и внутренних

рынках действия Банка России будут направлены на обеспечение стабильного

функционирования финансового рынка и банковского сектора, что является

необходимым условием для реализации денежно-кредитной политики. При этом

последовательное повышение гибкости курсообразования будет способствовать более

быстрой адаптации экономики к изменениям внешних условий.

В случае необходимости Банк России будет готов

принимать меры (в том числе совместно с Правительством Российской Федерации),

направленные на сохранение до-статочногоуровня ликвидности банковского сектора,

нормализацию ситуации на финансовом рынке и поддержание доверия к финансовым

институтам. Также Банк России может оказать дополнительную поддержку Агентству

по страхованию вкладов, в случае если потребуется реализация мер по санации

отдельных банков.

Данный сценарий предполагает значительное

увеличение отрицательного разрыва выпуска в 2014 году в связи с неблагоприятным

внешним шоком. В этих условиях выраженное дефляционное давление со стороны

внутреннего спроса компенсирует проинфляционный эффект ослабления рубля в

краткосрочной перспективе, что сделает возможным проведение более мягкой, чем в

базовом варианте, денежно-кредитной политики без создания рисков для достижения

цели по инфляции в среднесрочной перспективе. Стимулирующая денежно-кредитная

политика окажет поддержку экономической активности. В результате после снижения

ВВП на 1,0% в 2014 году прогнозируется восстановление темпов роста экономики в

2015 и 2016 годах до 1,8%. С учетом сокращения внешнего и внутреннего спроса и

ухудшения настроений экономических агентов вероятно сокращение в 2014 году

инвестиций в основной капитал на 3,0% с последующим восстановлением их роста на

уровне около 2,0%.

В варианте III предполагается повышение цены на

нефть сорта "Юралс" до 126 долларов США за баррель в 2014 году и ее

сохранение на уровне 125 долларов США за баррель в 2015 - 2016 годах в условиях

более быстрого по сравнению с базовым вариантом восстановления мировой

экономики. Прогнозируется повышение экономической активности в России в 2014

году в связи с ростом доходов от экспорта российских товаров. Данный вариант

характеризуется наиболее высокими инфляционными рисками, несмотря на

сдерживающий эффект от предполагаемого укрепления рубля. В случае увеличения

инфляционного давления со стороны совокупного спроса для достижения целей по

инфляции может потребоваться проведение более жесткой, чем в базовом варианте,

денежно-кредитной политики. Увеличение объема ВВП предполагается на уровне 3,5%

в 2014 году и 3,8 - 4,0% в 2015 - 2016 годах на фоне относительно высокой

инвестиционной и потребительской активности.

Во всех рассмотренных сценариях не исключается

возможность реализации рисков, которые могут привести к отклонениям инфляции от

целевого ориентира и повлиять на определение параметров денежно-кредитной

политики. В частности, к таким рисковым факторам относятся шоки на рынке

продовольственных товаров, а также непредвиденные изменения регулируемых

тарифов и конечных цен на жилищно-коммунальные услуги. Кроме того,

денежно-кредитная политика будет учитывать динамику инфляционных ожиданий. При

прочих равных условиях формирование устойчивой тенденциик их снижению

подразумевает возможность достижения целей по инфляции при более мягкой

денежно-кредитной политике.

Прогноз платежного баланса на 2014 - 2016 годы

рассчитан с учетом сценарных условий. В связи с планируемым переходом к

плавающему валютному курсу к 2015 году динамика международных резервов в 2015 -

2016 годах будет определяться преимущественно потоками, связанными с

пополнением и расходованием средств суверенных фондов Российской Федерации.

В 2014 году на изменение международных резервов

будут также влиять валютные интервенции Банка России, направленные на

ограничение волатильности национальной валюты, в рамках механизма плавающего

валютного коридора.

Во всех рассматриваемых вариантах прогноза

предполагается сокращение положительного сальдо счета текущих операций за счет

стабилизации экспорта товаров, вызванной главным образом слабыми темпами роста

физических объемов, в совокупности с продолжающимся ростом импорта. При этом в

вариантах II(а) и II(б) ожидается формирование в 2016 году отрицательного

сальдо счета текущих операций.

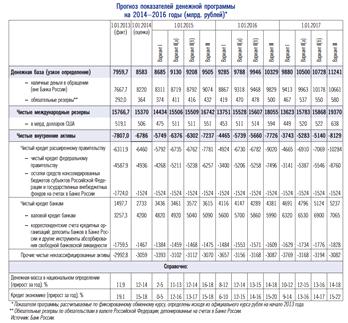

Рисунок 2.6 - Прогноз показателей денежной

программы на 2014-2016 гг.

Предположение о снижении цены на нефть с текущих

значений до уровня порядка 100 долларов США за баррель в 2014 - 2016 годах в

вариантах II(а) и II(б) соответствует реализации предпосылки о постепенном

сокращении в этот период антикризисных мер поддержки экономики

денежно-кредитными властями США и сохранении низкой склонности к риску

участников мировых финансовых рынков. В этих условиях Банк России прогнозирует

сохранение отрицательного сальдо финансового счета в 2014 году. При этом в

указанных вариантах ожидается сокращение чистого оттока частного капитала в

2015 году в условиях уменьшения положительного сальдо счета текущих операций и

повышения гибкости курсообразования, обеспечивающего балансировку счета текущих

операций и финансового счета при сравнительно небольших изменениях

международных резервов, обусловленных в том числе получением доходов от управления

резервными активами. В 2016 году возможно формирование чистого притока частного

капитала.

В варианте I, соответствующем ухудшению как

внешних, так и внутренних экономических условий, Банк России прогнозирует

сохранение отрицательного сальдо финансового счета, в то время как в варианте

III в условиях роста склонности к риску международных инвесторов и возможного

повышения привлекательности инвестирования средств в российскую экономику

возможно формирование с 2015 года чистого притока частного капитала.

Банк России оценил динамику показателей

денежно-кредитной сферы на 2014 - 2016 годы исходя из показателей спроса на

деньги, соответствующих целевым ориентирам по инфляции, прогнозной динамике

ВВП, оценок платежного баланса, а также с учетом параметров проекта

федерального бюджета на 2014 - 2016 годы.

Постепенное увеличение гибкости курсообразования

и планируемый с 2015 года переход Банка России к плавающему валютному курсу, а

также реализация бюджетной политики с учетом применения бюджетных правил

создают условия для последовательного снижения влияния валютного и бюджетного

каналов на формирование денежного предложения в ближайшие три года.

Изменение объема чистых международных резервов

органов денежно-кредитного регулирования будет обусловлено в основном операциями

по пополнению (использованию) средств суверенных фондов. Денежное предложение

на уровне органов денежно-кредитного регулирования будет формироваться

преимущественно за счет операций Банка России по рефинансированию кредитных

организаций, и в рамках всех рассматриваемых вариантов ожидается рост валового

кредита банкам.

Банк России на регулярной основе будет уточнять

параметры прогноза макроэкономического развития и в соответствии с ними

принимать решения о необходимости корректировки параметров денежно-кредитной

политики для достижения установленных целевых ориентиров.

Таким образом, анализ структуры денежной массы в

РФ показал, что рублевый денежный рынок является существенным источником

ликвидности для финансового сектора, в том числе банковского сектора.

Совокупный ежедневный оборот в I квартале 2013 г. на рынке составлял 1,2 трлн.

руб., из них 0,68 трлн. приходилось на операции СВОП, 0,32 трлн. - на МБК, 0,25

трлн. - на РЕПО.

Ситуация на денежном рынке в I квартале 2013 г.

формировалась в условиях близкого к нейтральному совокупного влияния автономных

факторов на уровень ликвидности банковского сектора. В то же время в результате

снижения высокого уровня остатков средств на корреспондентских счетах кредитных

организаций в Банке России, сформировавшегося в условиях масштабных бюджетных

расходов в конце 2012 г., сокращение структурного дефицита ликвидности

составило в среднем за квартал 0,6 трлн. рублей.

В предстоящий трехлетний период основной целью

денежно-кредитной политики Банка России будет обеспечение ценовой стабильности,

что подразумевает достижение и поддержание стабильно низких темпов роста

потребительских цен и является одним из важнейших условий формирования

сбалансированного и устойчивого экономического роста.

Заключение

Деньги - это товар, выступающий в роли всеобщего

эквивалента, отражающего стоимость всех прочих товаров.

Сущность денег раскрывается в следующих его

функциях:

.мера стоимости;

. средство обращения;

.средство платежа;

. средство накопления;

. средство формирования сокровищ;

. мировые деньги.

Список литературы

1. Балдоржиев, Д.Д.

Экономическая теория: Учеб.пособие / Д.Д. Балдоржиев. - Смоленск, 2012. - 396

с.

. Борисов, Е. Ф. Основы

экономики: Учебное пособие / Е. Ф. Борисов. - М.: Юрайт - Издат, 2009. - 316 с.

. Воронин В.П., Федосова СП.

Деньги, кредит, банки: Учеб.по-собие. - М.: Юрайт-Издат, 2009.

. Денежное обращение и банки:

Учеб. пособие / Под ред. Г.Н. Бе-логлазовой, Г.В. Толоконцевой. - М.: Финансы и

статистика, 2013.

. Деньги, кредит, банки:

Учебник / Под ред. О.И. Лаврушина. -М.: Финансы и статистика, 2009.

. Деньги. Кредит. Банки:

Учебник /Под ред. Е.Ф. Жукова. -М.: ЮНИТИ-ДАНА, 2013.

. Жукова Е. Ф. Деньги,

кредит, банки. М: ЮНИТИ, 2011.

. Зубко, Н. М. Основы

экономической теории: учеб.пособ. / Н. М. Зубко, А. Н. Каллаур. - Минск:

Вышэйшая школа, 2011. - 427 с.

. Кидуэлл Д. С, Петерсон Р.

Л., Блэкуэлл Д. У. Финансовые институты, рынки, деньги. СПб.: Питер, 2010.

. Куликов, Л.М. Экономическая

теория: Учебник/Л.М. Куликов. - М.: ТК Велби, Издательство Проспект, 2010. -

432с.

. Колпакова Г.М. Финансы.

Денежное обращение. Кредит: Учеб.пособие. - М.: Финансы и статистика, 2011.

. Курс экономической теории:

Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы

национальной экономики: учебное пособие для студентов вузов / Рук.авт.

коллектива и науч. ред. А.В. Сидоровича; МГУ им. М.В. Ломоносова. - М.: Изд-во "Дело

и Сервис", 2012. - 1040с.

. Курс экономической теории:

учебник / Под общей редакцией Чепурина М.Н., Киселевой Е.А. - Киров:

"АСА", 2012. - 848с.

. Лемешевский, И. М.

Макроэкономика: мировой опыт и практика: учеб.пособ. / И. М.Лемешевский. -

Минск: ФУАинформ, 2009. - 701 с.

. Международные

валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной,-

3-е изд.,перераб. и доп. -М.: Финансы и статистика, 2009.

. ОМеждународные

экономические отношения: Учебник для вузов / под ред. В.Е. Рыбалкина. - М.:

ЮНИТИ-ДАНА, 2011. - 605 с.

. Организация деятельности

Центрального банка: Учеб. посо¬бие / Под ред. Г.Н. Белоглазовой, Н.А.

Савинской. - СПб.: Изд-во СПбГУЭФ, 2014.

. Основы экономической

теории. Политэкономия: учебник / Под ред. Д.Д. Москвина. - М.: Едиториал УРСС,

2011. - 528с.

. Современная экономика:

Учебное пособие /Под ред. О. Ю. Мамедова. - Ростов-на-Дону: Феникс, 2011. - 456

с.

. Харрис Л. Денежная теория.

М.: Прогресс, 2010.

. Экономическая теория:

Учебник/ под ред. В.Д. Камаева, Е.И. Лобачевой. - М.: Юрайт-Издат, 2010. -

557с.

. Экономическая теория

(политэкономия): учебник / Под общ.ред. В.И. Видяпина, Г.П. Журавлёвой. - М.:

ИНФРА-М, 2013. - 640с.

. Официальный сайт журнала

"Вопросы экономики". Электронный ресурс [Режим доступа]: www.vopreсo.ru

. Официальный сайт ЦБ РФ.

Электронный ресурс [Режим доступа]: http://www.cbr.ru