Оцінка виробництва та реалізації продукції

Оцінка виробництва та реалізації продукції

1.

Значення, завдання, інформаційне забезпечення оцінки виробництва та реалізації

продукції

маркетинговий

організаційний управління

Сучасні

умови господарювання надають підприємствам повну самостійність з питань

виробництва та реалізації продукції: планування і організація технологічного

процесу, визначення обсягів виробництва, контрагентів та напрямів реалізації,

тощо. Правильно обрана стратегія виробництва та відповідні обсяги випуску

продукції забезпечують бажаний обсяг реалізації та фінансові результати -

прибутки, що відповідають масштабам цієї діяльності. При цьому необхідно

враховувати, що виробнича діяльність підприємства зумовлена загальною

економічною ситуацією, галузевими пропорціями та платоспроможним попитом

населення.

Метою

оцінки виробництва та реалізації продукції є знаходження шляхів збільшення

обсягів виробництва та реалізації продукції - порівняно з конкурентами,

розширення частки ринку при максимальному використанні виробничих потужностей

і, як результат, - збільшення прибутку підприємства.

Основні

завдання комплексної оцінки виробництва та реалізації продукції:

– аналіз

конкурентних позицій підприємства та його здатності до швидкого маневрування

ресурсами при зміні кон'юнктури ринку;

– оцінка

зміни обсягів, структури виробництва та реалізації продукції;

– оцінка

виконання виробничої програми за асортиментом, якістю продукції, ритмічністю.

Джерела

інформації, що використовуються при проведенні аналізу виробництва та

реалізації продукції, наведені в таблиці 1.

Таблиця

1. Інформаційна база для аналізу виробництва та реалізації продукції

|

№ з/п

|

Група

|

Джерела

інформації

|

|

1

|

2

|

3

|

|

1

|

Первинні

документи

|

акт приймання,

акт про брак, відомість випуску готової проду-кції, відомість про брак, накладна

на здачу готової продукції на склад, прибутково-видаткова накладна,

приймально-здавальні документи, рахунок-фактура, свідоцтво про якість товару,

сертифікат відповідності державній системі сертифікації, товарно-транспортна

накладна

|

|

2

|

Дані рахунків

бухгалтерського обліку

|

23 «Виробництво»,

26 «Готова продукція», 36 «Розрахунки з по-купцями та замовниками», 90

«Собівартість. Реалізації» та інші

|

|

3

|

Облікові регістри

|

журнал 5, 5А

|

|

4

|

Фінансова

звітність

|

ф. №1 «Баланс»,

ф. №2 «Звіт про фінансові результати», ф. №5 «Примітки до річної фінансової

звітності»

|

|

5

|

Статистична

звітність

|

ф. №1 -

підприємництво «Звіт про основні показники діяльності підприємства», ф. №1-Б

«Звіт про фінансові результати і дебіторську та кредиторську заборгованість»,

ф. №1-П (термінова) «Терміновий звіт про виробництво промислової продукції

(робіт послуг)», ф. №1-послуги «Звіт про обсяги реалізованих послуг»

|

|

6

|

Інші джерела

|

рапорти про

випуск продукції, здачу готової продукції, дані про простої обладнання,

журнал техніко-економічних показників роботи цеху, робочі наряди, дані про

якість продукції, планові матеріали відповідного відділу, результати

попередніх аналітичних досліджень

|

Перераховані

джерела інформації використовуються для проведення ретроспективного аналізу.

Оперативний аналіз проводиться за даними первинного обліку (за інформацією на

рахунках 23, 26, 36, 90 тощо). Прогнозний аналіз виробництва та реалізації

продукції застосовується при оцінці відповідних альтернативних управлінських

рішень.

2.

Аналіз маркетингової діяльності підприємства

Перед

здійсненням аналізу виробництва продукції необхідним є проведення аналізу

зовнішнього середовища підприємства для визначення оптимальних напрямів

виробництва продукції, оскільки підприємство «має виробляти те, що продається,

а не продавати, те що виробляється». З цією метою здійснюють маркетинговий

аналіз, предметом вивчення якого є зовнішнє середовище підприємства, зокрема

ринкове.

Під зовнішнім

середовищем розуміють сукупність всіх елементів, зміна властивостей яких

впливає на господарюючий суб'єкт, а також на тих об'єктів, чиї властивості

змінюються у результаті зміни поведінки системи (контрагенти підприємства,

органи державної влади, місцевого самоврядування, різноманітні макроекономічні

фактори тощо). Зовнішнє середовище є динамічним. Одночасно з прискоренням

технічного прогресу розширюються масштаби ринку, змінюються вимоги споживачів

до продукції, кон'юнктура ринку тощо.

Сутність

маркетингу полягає у виявленні та усуненні протиріч між запланованим розвитком

підприємства та кон'юнктурою ринку, що реалізується шляхом організації і

управління діяльністю підприємства, яка спрямована на забезпечення збуту

продукції з метою отримання максимального прибутку.

Основні

етапи аналізу маркетингової діяльності:

1.2.1. Аналіз

попиту на продукцію і формування портфеля замовлень.

1.2.2. Оцінювання

ризику незатребуваності продукції.

.2.3. Аналіз

ринків збуту продукції.

.2.4. Аналіз

цінової політики підприємства.

.2.5. Оцінка

конкурентоспроможності продукції.

Аналіз

попиту на продукцію і формування портфеля замовлень

Основна

мета маркетингового аналізу - вивчення попиту на продукцію і формування

портфеля замовлень. Від портфеля замовлень залежать виробничі потужності

підприємства і ступінь використання їх у процесі подальшої діяльності. Якщо

попит на продукцію падає з якихось причин, то відповідно зменшується портфель

замовлень, відбувається спад виробництва, зростає собівартість продукції,

збільшуються збитки і підприємство може стати банкрутом. Тому аналіз попиту на

профільну продукцію підприємства має велике значення. Це один із найважливіших

і найвідповідальніших етапів дослідження ринку.

Попит

як економічна категорія характеризує обсяг товарів, які споживач хоче і в змозі

придбати за певною ціною протягом певного періоду на певному ринку.

На рівень

попиту впливають багато факторів: ціни на пропонований товар, його якість,

доходи покупців, споживчі переваги, ціни на пов’язані (взаємозамінні) товари,

очікування з боку споживачів змін їхніх доходів і цін на товари, насиченість

ринку, процентні ставки на вклади тощо.

Ступінь

чутливості попиту до зміни ціни вимірюють за допомогою коефіцієнта цінової

еластичності ( ):

):

.

.

Коефіцієнт

еластичності попиту за доходом ( )

характеризує ступінь чутливості попиту на товар при зміні доходу споживачів:

)

характеризує ступінь чутливості попиту на товар при зміні доходу споживачів:

.

.

Попит еластичний,

якщо величина цих коефіцієнтів більша від одиниці, і нееластичний, якщо їх

величина менша від одиниці. При значенні коефіцієнта еластичності, що дорівнює

нулю, попит абсолютно нееластичний: ніяка зміна ціни не тягне за собою зміни

попиту на продукцію. Якщо коефіцієнт еластичності дорівнює одиниці (одинична

еластичність), то це означає, що темпи зростання попиту дорівнюють темпам

зниження ціни. Попит буває ще абсолютно еластичним, коли при незмінній ціні або

її зростанні попит на продукцію збільшується до межі можливостей покупця, що

частіше за все буває в умовах інфляції.

За даними табл. 2

визначимо коефіцієнти цінової еластичності за виробом D.

Таблиця 2 -

Еластичність попиту на продукцію D

|

Ціна, тис. грн.

|

Обсяг попиту,

туб*

|

Темпи зростання,

%

|

Коефіцієнт

еластичності попиту

|

Величина, тис.

грн.

|

|

|

ціни

|

обсягу попиту

|

|

виручки

|

витрат

|

прибутку

|

|

6,00

|

3000

|

-

|

-

|

-

|

18000

|

13250

|

4750

|

|

6,25

|

2850

|

+4,16

|

-5,00

|

1,20

|

17812

|

12837

|

4975

|

|

6,50

|

2700

|

+4,00

|

-7,00

|

1,75

|

17550

|

12425

|

5121

|

|

7,00

|

2400

|

+7,70

|

-11,10

|

1,42

|

16800

|

11600

|

5100

|

|

7,50

|

2150

|

+7,14

|

-10,40

|

1,45

|

16125

|

10912

|

5213

|

|

7,80

|

2050

|

+4,00

|

-4,65

|

1,16

|

15990

|

10638

|

5325

|

|

8,00

|

1950

|

+2,56

|

-4,87

|

1,90

|

15600

|

10360

|

5240

|

|

8,20

|

1870

|

+2,50

|

-4,10

|

1,64

|

15334

|

10142

|

5192

|

Порівнявши

одержані результати, не важко помітити, що темпи зниження попиту значно

випереджають темпи приросту цін. Тому можна зробити висновок про відносну

еластичність попиту на ту чи іншу продукцію, хоча в умовах інфляції

еластичність попиту знижується, оскільки виникає психологічна адаптація до

зростання цін. Підприємство обрало варіант ціни 7800 грн., хоча попит при такій

ціні і виручці нижчий, ніж при ціні 6000 грн. Але тому, що метою цього

підприємства є не завоювання ринків збуту, а одержання максимуму прибутку, то

цей варіант ціни вигідніший, бо він дає змогу одержати більшу суму прибутку,

ніж за іншими варіантами. Зростання ціни при зниженні обсягу продажів ефективне

доти, поки величина додаткового доходу на одиницю продукції перевищує величину

додаткових витрат на одиницю продукції.

Наведені

дані показують, що у підприємства є можливості збільшити обсяг виробництва

продукції цього виду і завоювати більший ринок збуту за рахунок деякого

зниження ціни продукції.

Велике

значення у вивченні факторів формування попиту має кореляційний аналіз. За його допомогою оцінюють і прогнозують ступінь залежності

попиту від досліджуваних факторів.

Оцінювання

ризику незатребуваності продукції

Вивчення

попиту тісно пов'язане з оцінюванням ризику незатребуваності продукції, який

виникає внаслідок відмови споживачів купувати її. Він визначається величиною

можливих матеріальних і моральних втрат підприємства. Кожне підприємство має

знати величину втрат, якщо яка-небудь частина продукції виявиться

нереалізованою. Щоб уникнути наслідків ризику незатребуваності продукції,

необхідно вивчити фактори його виникнення з метою пошуку шляхів недопущення чи

мінімізації втрат.

Внутрішні

причини:

· неправильний прогноз попиту на продукцію, який склали службовці

підприємства;

· неправильна цінова політика на ринках збуту;

· зниження конкурентоспроможності продукції через низьку якість

сировини, устаткування, відсталих технологій, низької кваліфікації персоналу;

· неефективна організація процесу збуту і реклами продукції.

Зовнішні

причини:

· неплатоспроможність покупців;

· підвищення процентних ставок на вклади;

· демографічні;

· соціально-економічні;

· політичні та інші.

Ризик

незатребуваності продукції можна поділити на подоланний і неподоланний. Критерієм віднесення його до однієї із груп є економічна доцільність

нововведень, спрямованих на просування товарів на ринок. Якщо додаткові витрати

на дизайн, конструктивні зміни, на упаковку, рекламу, на організаційну

перебудову виробництва і збуту перевищують суму їхнього покриття виручкою, то

економічно вони недоцільні, і навпаки.

Ризик

незатребуваності продукції може бути виявлено на передвиробничій, виробничій і

післявиробничій стадіях.

Значного ефекту досягають, якщо ризик буде виявлено на передвиробничій стадії.

Тоді економічний збиток буде включати тільки витрати на дослідження ринку,

розробку виробу тощо. Якщо ж ризик незатребуваності продукції виявлено на

виробничій або на післявиробничій стадії, то це може суттєво похитнути

фінансовий стан підприємства. У суму збитку, крім перелічених вище втрат, увійдуть

витрати на підготовку, освоєння, виробництво і частково - на збут продукції.

Залежно

від часу виявлення ризику незатребуваності продукції управлінські рішення

можуть бути неоднаковими. У першому періоді можна не приступати до виробництва

продукції цього виду, а замінити його іншим. У другому періоді ще можна внести

істотні зміни в дизайн, конструкцію, ціну виробу і за рахунок цього просунути

його на ринок. Якщо ризик виявлено після виготовлення продукції, то треба

поміркувати, як уникнути банкрутства, тому що незатребувана продукція - це

прямий збиток для підприємства. Кожний товар можна виробляти тільки тоді, коли

є платоспроможний попит на нього, підкріплений заявками або договорами на його

поставку.

Щоб

оцінити ризик незатребуваності продукції, треба проаналізувати забезпеченість

виробництва продукції контрактами або заявками на поставку.

Таблиця

3 - Аналіз забезпеченості плану виробництва продукції договорами (заявками) на

поставку

|

Вид продукції

|

Обсяг поставки за

укладеними договорами, туб

|

Залишок готової

продукції на початок року, туб

|

План виробництва

продукції на рік, туб

|

Забезпеченість

випуску продукції договорами, %

|

|

А

|

4800

|

150

|

5760

|

81,2

|

|

В

|

5300

|

110

|

5600

|

92,8

|

|

С

|

3200

|

60

|

2743

|

114,0

|

|

D

|

2600

|

40

|

1920

|

132,6

|

Як

видно із табл. 3, план випуску продукції С і D було повністю забезпечено

договорами на поставку продукції. Запланований випуск продукції А і В було

забезпечено договорами на поставку відповідно на 81,2 і 92,8%. У результаті

цього підприємству довелося переглянути структуру виробництва, зменшити частку

продукції перших двох видів і збільшити частку продукції С і D. У зв'язку з цим

ми можемо зробити висновок, що підприємство активно реагує на кон'юнктуру

ринку, на зміни попиту, вносячи відповідні коригування у виробничу програму.

Для

діагностики ризику незатребуваності продукції потрібно проаналізувати також

динаміку залишків готової продукції і швидкість її реалізації (табл. 4). Аналіз

має показати, за якими видами різко зростає частка нереалізованої продукції і

уповільнюється швидкість її збуту, що визначається діленням середніх залишків

продукції на одноденний обсяг її продажів.

Таблиця

4 - Аналіз динаміки залишків готової продукції

|

Вид про-дукції

|

Залишок на

початок року

|

Фактичний випуск

продукції

|

Обсяг продукції,

що реалі-зується

|

Залишок готової

продукції на кінець року

|

Приріст

|

Питома вага у

загальному випуску, %

|

Швидкість

продажів, дні

|

|

|

|

|

|

туб

|

%

|

|

минулий рік

|

звітний рік

|

|

А

|

150

|

5040

|

4850

|

340

|

+190

|

126

|

3,76

|

16,0

|

18,4

|

|

В

|

110

|

5544

|

5300

|

354

|

+244

|

222

|

4,40

|

11,5

|

12,2

|

|

С

|

60

|

3168

|

3050

|

178

|

+118

|

197

|

3,72

|

11,0

|

10,6

|

|

D

|

40

|

2688

|

2560

|

68

|

+28

|

170

|

1,04

|

10,0

|

7,8

|

Із таблиці видно,

що за звітний рік значно зросли залишки нереалізованої продукції, особливо

виробів А і В, попит на які знизився і уповільнилася швидкість продажів, що

вимагає від підприємства вжиття певних заходів для недопущення збитків від

незатребуваної продукції, наприклад зниження цін на ці види продукції або

додаткових затрат на привабливішу упаковку, рекламу тощо. Інакше, якщо цю

продукцію не затребують покупці, підприємство зазнає збитків у розмірі

фактичних затрат на її виробництво і зберігання. За продукцією А вони

становитимуть 1768 тис. грн. ( ), а за продукцією B -

2160 тис. грн. (

), а за продукцією B -

2160 тис. грн. ( ).

).

Аналіз

ринків збуту продукції

Від

ринків збуту залежать обсяг продажів, середній рівень цін, виручка від

реалізації продукції, сума одержаного прибутку і т. ін. Передовсім потрібно

вивчити динаміку становища кожного виду продукції на ринках збуту за останні

3-5 років.

Із

табл. 5 видно, що за останні два роки попит на продукцію А почав падати

особливо на зовнішніх ринках. Додаткові затрати на підвищення

конкурентоспроможності продукції цього виду на зовнішньому ринку не принесли

успіху: обсяг продажів і рівень рентабельності значно знизилися.

Таблиця

5 - Аналіз динаміки ринків збуту продукції

|

Показник

|

Внутрішній ринок

|

Експорт

|

|

ххх1

|

ххх2

|

ххх3

|

ххх1

|

ххх2

|

ххх3

|

|

В и р і б А

|

|

|

|

|

|

|

|

Обсяг реалізації

продукції, туб

|

5000

|

5000

|

4500

|

1000

|

500

|

350

|

|

Ціна одиниці

продукції, тис. грн.

|

4,6

|

4,8

|

5,0

|

8,0

|

8,0

|

7,77

|

|

Собівартість

одиниці продукції, тис. грн.

|

4,0

|

4,2

|

4,4

|

5,2

|

5,4

|

5,78

|

|

Прибуток, тис.

грн.

|

3000

|

3000

|

2700

|

2800

|

1300

|

695

|

|

Рентабельність, %

|

13

|

12,5

|

12

|

35

|

32,5

|

25,6

|

|

В и р і б В…

|

|

|

|

|

|

|

Необхідно

також проаналізувати структуру ринків збуту та їхньої прибутковості.

Таблиця

6 - Аналіз структури ринків збуту та їхньої прибутковості

|

Вид продукції

|

Структура ринків

збуту, %

|

Дохідність

продукції на ринку збуту, %

|

|

внутрішнього

|

експортного

|

усього

|

внутрішньому

|

зовнішньому

|

|

А

|

92,8

|

7,2

|

100

|

12,0

|

25,6

|

|

В

|

100,0

|

-

|

100

|

16,0

|

-

|

|

С

|

75,4

|

24,6

|

100

|

23,0

|

28,5

|

|

D

|

45,3

|

54,7

|

100

|

30,9

|

38,3

|

За

результатами аналізу виділяють чотири категорії товарів:

· «зірки». Дають

основний прибуток підприємству і сприяють економічному зростанню;

· «дійні корови».

Переживають період зрілості, незначною мірою сприяють економічному зростанню,

не потребують інвестицій, дають прибуток, який використовують на фінансування

«важких дітей»;

· «важкі діти». Це,

як правило, нові товари, що потребують реклами, просування на ринок і поки що

не дають прибутку, однак у майбутньому можуть стати «зірками»;

· «мертвий вантаж», або «невдахи».

Нежиттєздатні, не сприяють економічному зростанню, не дають прибутку.

При

цьому необхідно враховувати, на якій стадії життєвого циклу перебуває кожний

товар в окремих сегментах ринку:

а) нульова

стадія характеризується вивченням і апробацією ідеї розробки нового товару, а

потім і самого товару;

б) перша

стадія (випуск товару на ринок і впровадження), на якій з'ясовується, чи буде

товар мати успіх на ринку. Прибуток на цій стадії невисокий, тому що значні

кошти йдуть на амортизацію досліджень, просування товару на ринок;

в) друга

стадія (зростання і розвиток продажів), на який товар починає давати прибуток,

він швидко покриває всі витрати і стає джерелом прибутку, хоча ще потребує

великих затрат на рекламну підтримку його просування на ринку;

г) третя

стадія (зрілість) - товар має стабільний ринок, попит і дає регулярний

прибуток, тобто перебуває у найприбутковішому періоді, оскільки не потребує

затрат на просування на ринок, а тільки на рекламну підтримку його

«популярності»;

д) четверта

стадія (насичення і спад), на якій спочатку обсяг продажів істотно не

змінюється, а потому різко скорочується з передбачених і непередбачених причин:

товар, що не зазнає ніяких змін, обридає споживачам, або ж зникає потреба, яку

він був покликаний задовольняти. Мистецтво полягає в тому, щоб вчасно вловити і

запобігти спаду попиту на виріб шляхом його удосконалення або заміни іншим.

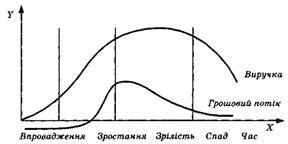

Крива

життєвого циклу будується на осях координат. На осі X відкладають

життєві цикли виробу на ринку, а на осі Y - виручку з

обороту або величину грошового потоку. Крива виручки зростає зі стадії

впровадження на ринок до стадії зрілості, а потім спадає. Крива грошового

потоку досягає максимуму на початку стадії зрілості, а потім знижується швидше,

ніж крива виручки (рис. 1).

Рис. 1.

Крива життєвого циклу продукту

Результати

аналізу мають допомогти керівництву підприємства розробити асортимент товарів

відповідно до його стратегії і вимог ринкової кон'юнктури. За даними таблиці 6

підприємству доцільно скоротити виробництво товару А і значно збільшити

виробництво товарів С і D. Крім того, необхідно виробництво нових видів

продукції.

У

процесі аналізу необхідно також виявити реальних і потенційних конкурентів, провести аналіз показників їхньої діяльності, визначити сильні і

слабкі сторони їхнього бізнесу, фінансові можливості, мету і стратегію

конкурентів у сфері експансії на ринку, технології виробництва, якості

продукції і цінової політики. Це дасть змогу передбачити спосіб їхньої

поведінки і обрати найприйнятніші способи боротьби для зміцнення своїх позицій

на ринках збуту.

Аналіз

цінової політики підприємства

Одним

із найсуттєвіших напрямів маркетингового аналізу є цінова політика

підприємства на товарних ринках. Ціни забезпечують підприємству

запланований прибуток, конкурентоспроможність продукції, попит на неї. Через

ціни реалізується кінцева комерційна мета, визначається ефективність діяльності

усіх ланок виробничо-збутової структури підприємства.

Цінова

політика полягає в тому, що підприємство встановлює ціни на такому рівні і так

змінює їх залежно від ситуації на ринку, щоб забезпечити досягнення

короткотривалої і довготривалої мети (освоєння певної частки ринку, завоювання

лідерства на ринку, одержання запланованої суми прибутку, максимізація

прибутку, виживання фірми тощо).

У

вивченні цінової політики й аналізі обґрунтованості цін на продукцію

підприємства важливими питаннями є такі:

· визначення, наскільки ціни відображають рівень витрат;

· яка вірогідна реакція покупців на зміни цін (еластичність попиту);

· чи застосовується політика стимуляційних цін;

· чи привабливі ціни підприємства порівняно із цінами конкурентів;

· чим відрізняється політика ціноутворення на цьому підприємстві від

цінової політики конкурентів;

· як діє підприємство при змінюванні цін конкурентними фірмами;

· яка державна політика в галузі ціноутворення на аналогічні товари.

Порівняльний

аналіз рівня цін (табл. 7) показує, що аналізоване підприємство проводить більш

гнучку цінову політику на внутрішньому ринку. Воно швидше відреагувало на

зменшення попиту на продукцію перших двох видів, знизивши рівень ціни порівняно

із ціною конкурентного підприємства, воднораз піднявши ціни на продукцію, попит

на яку підвищений.

Таблиця

7 - Порівняльний аналіз рівня цін на продукцію

|

Вид продукції

|

Рівень ціни за 1

туб, тис. грн.

|

|

на внутрішньому

ринку

|

|

аналізованого

підприємства

|

у середньому по

галузі

|

конкурентного

підприємства

|

аналізованого

підприємства

|

середнє на ринку

|

|

А

|

5,0

|

5,0

|

5,5

|

7,7

|

10,0

|

|

В

|

6,1

|

6,0

|

6,4

|

-

|

-

|

|

С

|

7,2

|

7,0

|

7,0

|

8,4

|

12,0

|

|

D

|

7,2

|

7,0

|

7,0

|

8,3

|

12,0

|

Цінову

політику підприємства належить коригувати з урахуванням стадії життєвого циклу

товарів. На стадії проникнення товарів на ринок зазвичай вдаються до політики

«знімання вершків». На стадії зростання політика ціноутворення має

орієнтуватися на довготривалу перспективу. На стадії зрілості цінова політика,

як правило, націлена на одержання короткотермінового прибутку, а на стадії

спаду слід застосовувати знижки, поки не появиться новий товар.

Оцінка

конкурентоспроможності продукції

Під

конкурентоспроможністю розуміють характеристику продукції, що показує її

відмінність від товару конкурента як за ступенем відповідності конкретній

суспільній потребі, так і за витратами на її задоволення.

Оцінювання

конкурентоспроможності продукції базується на дослідженні потреб покупця і

потреб ринку. Щоб товар задовольняв потреби покупця, він має відповідати певним

параметрам:

· технічним (властивості товару, сфера його застосування і

призначення);

· ергономічним (відповідність товару властивостям людського

організму);

· естетичним (зовнішній вид товару);

· нормативним (відповідність товару діючим нормам і стандартам);

· економічним (рівень цін на товар, його сервісне обслуговування,

обсяг коштів, які має споживач для задоволення своєї потреби).

Завдання

аналізу:

· оцінювання і прогнозування конкурентоспроможності продукції;

· вивчення факторів, що впливають на її рівень;

· розробка заходів для забезпечення необхідного рівня

конкурентоспроможності продукції.

Методику

аналізу конкурентоспроможності продукції показано на рис. 2.

Для

оцінювання конкурентоспроможності необхідно зіставити параметри аналізованого

виробу і відповідного товару-конкурента з рівним, заданим потребою покупця, і

порівняти отримані результати. З цією метою розраховують одиничні, групові та

інтегральні показники конкурентоспроможності продукції.

Рис. 2.

Структурно-логічна схема аналізу конкурентоспроможності продукції

Одиничні

показники відображають процентне

відношення рівня якого-небудь технічного або економічного параметра до величини

того самого параметра продукту конкурента:

, (1)

, (1)

де g

- одиничний параметричний показник;

Р - рівень параметра досліджуваного виробу;

- рівень параметра

виробу, прийнятого за зразок, що задовольняє потребу на 100%.

- рівень параметра

виробу, прийнятого за зразок, що задовольняє потребу на 100%.

Груповий

показник (G) об'єднує одиничні показники ( )

за однорідною групою параметрів (технічних, економічних) за допомогою вагових

коефіцієнтів (

)

за однорідною групою параметрів (технічних, економічних) за допомогою вагових

коефіцієнтів ( ),

визначених експортним шляхом:

),

визначених експортним шляхом:

. (2)

. (2)

Інтегральний

показник (І) становить відношення групового показника за технічними

параметрами ( )

до групового показника за економічними параметрами (

)

до групового показника за економічними параметрами ( ):

):

. (3)

. (3)

Якщо  ,

то аналізований виріб поступається зразку, а якщо

,

то аналізований виріб поступається зразку, а якщо  ,

то він переважає виріб-зразок або виріб-конкурент за своїми параметрами.

,

то він переважає виріб-зразок або виріб-конкурент за своїми параметрами.

У поданому нижче

прикладі (табл. 8) за технічними параметрами оцінюваний холодильник

поступається базовому зразку, але переважає його за економічними параметрами,

що робить його конкурентоспроможним:  .

.

Таблиця 8 -

Одиничні і групові показники конкурентоспроможності холодильників

|

Показник

|

Оцінюваний

|

Зразок

|

|

|

|

|

Технічні

параметри

|

|

|

|

|

|

|

Загальний об'єм,

дм3

|

315

|

325

|

0,97

|

0,15

|

0,1455

|

|

Корисний об'єм

ХК, дм3

|

190

|

202

|

0,94

|

0,25

|

0,235

|

|

Корисний об'єм

МК, дм3

|

70

|

70

|

1,0

|

0,20

|

0,20

|

|

Заморожувальна

спроможність, кг/доб.

|

4,3

|

4,5

|

0,95

|

0,22

|

0,209

|

|

Середній термін

служби, років

|

16

|

15

|

1,06

|

0,10

|

0,106

|

|

Температура в

морозильній камері,°С

|

-15

|

-18

|

0,83

|

0,08

|

0,0664

|

|

0,962

|

|

Економічні

параметри

|

|

|

|

|

|

|

Ціна, у. о.

|

350

|

400

|

0,875

|

0,6

|

0,525

|

|

Витрата

електроенергії за добу, кВт

|

1,40

|

1,45

|

0,965

|

0,4

|

0,386

|

|

0,911

|

Крім

рейтингової оцінки конкурентоспроможності товарів для визначення фактичного

становища виробу на певному ринку, можна використати матричний метод.

Суть його полягає в побудові матриці, в якій по вертикалі відображають темпи

зростання обсягу продажів усіх або основних фірм-продавців на ринку, а по

горизонталі зазначають частку ринку, контрольовану цією фірмою. Чим більша ця

частка, тим вища фактична конкурентоспроможність товарів фірми на цьому ринку,

і навпаки. З цією ж метою розраховують і такий показник, як відношення частки

фірми на ринку до частки найбільшого конкурента. Якщо це відношення більше від

одиниці, то частка фірми вважається великою, якщо менше - малою.

Важливий

напрям підвищення конкурентоспроможності продукції - удосконалення процесів товароруху, організації торгівлі,

сервісного обслуговування покупців, реклами продукції, які є потужними

інструментами стимулювання попиту.

Роблячи

аналіз організації торгівлі, з'ясовують, чи має підприємство

фірмові магазини, які методи торгівлі застосовують (пряму, оптову, дрібний опт,

роздрібну, дилерів і т.д.), яка їхня частка у загальному обсязі продажів і які

з них найприбутковіші, який рівень витрат обороту, як можна зменшити витрати,

не знижуючи ефективності.

Сервісні

послуги і реклама є потужними

факторами в конкурентній боротьбі за покупця. Вони потребують додаткових

витрат, проте збільшують обсяг продажів і прибуток. Тому в процесі аналізу

необхідно встановити, які види сервісних послуг надає підприємство і як це

стимулює попит на продукцію, скільки коштів витрачається на рекламу і яка її

ефективність: чи простежується зв'язок між активністю реклами і рівнем збуту,

рівнем прибутку, чи добре помітний фірмовий знак підприємства серед

конкурентів, наскільки упаковка товару сприяє збільшенню обсягу продажів.

Для

вивчення впливу цих факторів на обсяг продажів і суму прибутку можна

використати прийоми зіставлення паралельних рядів чисел, аналітичних

угруповань, кореляційного аналізу.

3.

Оцінка організаційно-технічного рівня підприємства

Ефективність

діяльності підприємства, зокрема, використання ресурсів і якість продукції

(робіт, послуг) визначаються організаційно-технічним рівнем господарювання.

Поняття «організаційно-технічним рівень» (ОТР) об'єднує такі елемента:

– технічний

рівень виробництва;

– рівень

організації виробничого процесу;

– рівень

управління.

Для

отримання високих результатів діяльності необхідним є оптимальне співвідношення

цих елементів.

У

теорії і практиці економічного аналізу не приділяється належної уваги аналізу

організаційно-технічного рівня господарювання. Складність його проведення

обумовлена відсутністю необхідних нормативних даних щодо розвитку техніки,

технології і комплексної організації виробництва. Визначити ступінь розвитку

організаційно-технічного рівня виробництва можна лише шляхом порівняння даних з

показниками передових підприємств галузі та кращих закордонних підприємств.

Однак інформацією такого роду промислові підприємства не володіють. У ряді

випадків комплексне обстеження стану рівня техніки та організації виробництв

замінюється аналізом окремих складових виробництва, що не дає належного ефекту.

Основними

джерелами аналізу організаційно-технічного рівня виробництва є: бізнес план,

дані конструкторського бюро, положення про структурні підрозділи підприємства,

статистичні дані, інформаційно-бюджетні джерела аналізу зовнішнього середовища

господарюючих суб'єктів, плани та звітність про наявність і використання

засобів виробництва, впровадження нової техніки та технологій, організації

виробництва і праці.

Розрізняють

організаційно-технічний рівень підприємства (ОТРП) і організаційно-технічний

рівень виробництва (ОТРВ):

– поняття

ОТРП ширше; воно охоплює організаційно-технічний рівень виробництва; якість і

рівень готової продукції; рівень управління підприємством;

– під

ОТРВ розуміють стан і ступінь удосконалення технічної бази, технологічних

процесів, організаційних методів, що обумовлюють ефективність використання

трудових, матеріальних ресурсів і якість продукції.

Крім

того, розрізняють технічний, технологічний і організаційний рівні виробництва:

· техніка

складає основу процесу виробництва, від її стану та ступеня прогресивності

залежать характер і результати виробництва; визначає можливість застосування

нових технологічних процесів як сукупності способів впливу на предмети праці;

· технологія -

способи впливу на предмети праці. Технологічний процес залежно від ступеня його

прогресивності створює певні можливості для використання техніки та здійснює

вплив на її склад;

· організація -

прийоми раціонального поєднання техніки та технології, стан яких визначає

можливість використання тих або інших організаційних методів; впливає на засоби

виробництва.

Таким

чином, застосування нової техніки викликає необхідність зміни технологічного

процесу. Новий технологічний процес ставить за необхідність удосконалення і

використання нової техніки. Засоби виробництва, що змінилися, потребують для їх

використання відповідних організаційних заходів. Організаційні умови

відповідним чином впливають на техніку і технологію. Для досягнення поставлених

результатів необхідно забезпечити збалансованість між технікою, технологією та

організацією виробництва.

Організаційно-технічний

рівень аналізується за допомогою системи показників, що поділяються на дві

групи: показники стану та ефективності. Вони характеризують окремі напрями

організаційно-технічного рівня:

– аналіз

рівня організації виробництва передбачає оцінку рівня спеціалізації,

концентрації виробництва; тривалості виробничого циклу, ритмічності

виробництва, організації праці;

– аналіз

технічного рівня виробництва передбачає оцінку забезпеченості підприємства

основними засобами, рівня автоматизації, технічної та енергетичної озброєності

праці, прогресивності технологій, що використовуються тощо;

– аналіз

рівня управління передбачає оцінку виробничої структури підприємства,

організаційної структури управління, стану менеджменту тощо. Показники

ефективності управління відображають основні складові управлінського процесу:

організаційну та кадрову структуру, інформаційне забезпечення, рівень

організації праці в апараті управління тощо. Деякі аспекти управлінської

діяльності не піддаються кількісній оцінці, наприклад, діловий імідж

адміністрації, психологічний клімат у колективі тощо, тому при аналізі

вивчаються перш за все показники, які мають кількісну характеристику.

Для

характеристики виробничої структури підприємства та шляхів її удосконалення

необхідні дані про кількість цехів й інших структурних підрозділів; для характеристики

структури органів управління і інших сторін управлінської діяльності - питома

вага працівників управління (керівників, спеціалістів) у складі

промислово-виробничого персоналу, питома вага заробітної плати працівників

управління у загальному фонді заробітної плати тощо. При аналізі також

використовуються відомості про технічну озброєність управлінців (відношення

вартості технічних засобів управлінської праці до числа працівників

управління); рівня комп'ютеризації тощо.

Основними

показниками ефективності управління є:

– рівень

витрат на управління на 1 грн. продукції (виробничої, реалізованої тощо); сума

прибутку на працівника управління,

– стан

економічної діяльності (нормування, планування, облік, рівень комп'ютеризації

тощо).

Наведені

показники вивчаються у динаміці та в порівнянні з даними аналогічних

підприємств.

4.

Аналіз динаміки, обсягів, структури виробництва та реалізації продукції

З курсу

економіки підприємства Вам відомо, що обсяг виробництва продукції може бути

виражений у натуральних, умовно-натуральних і вартісних вимірниках.

Основними

показниками обсягу виробництва є товарна, валова та реалізована продукція.

Валова

продукція - це вартість усієї

виготовленої продукції, виконаних робіт і наданих послуг, включаючи незавершене

виробництво.

Товарна

продукція характеризує обсяг

виробництва повністю завершених і належних до продажу продукції, робіт, послуг;

відрізняється від валової тим, що до неї не включаються залишки незавершеного

виробництва та внутрішньогосподарський оборот.

Обсяг реалізованої

продукції визначається за діючими цінами (оптовими, договірними), а для

потреб економічного аналізу включається вартість реалізованої продукції

відвантаженої і оплаченої покупцями.

Оцінка

динаміки, обсягів і структури виробництва та реалізації продукції

розпочинається, як правило, з аналізу виконання плану (прогнозу) виробництва та

реалізації продукції за звітним період, що проводиться шляхом порівняння

фактичних даних з плановими в цілому по підприємству, у розрізі його

структурних підрозділів або окремих видів продукції (табл. 9). Проведений

аналіз продукції дозволяє встановити причини неефективного використання

виробничого потенціалу.

Таблиця

9 - Обсяги виробництва товарної продукції

|

Показники

|

Обсяги

виробництва продукції, тис. грн.

|

Відхилених фактичного

випуску продукції за звітний період

|

|

Минулий період

|

звітний період

|

від плану

|

від минулого

періоду

|

|

|

план

|

факт

|

+/-, тис. грн.

|

%

|

+/-, тис. грн.

|

%

|

|

Товарна продукція

|

|

|

|

|

|

|

|

|

А

|

|

|

|

|

|

|

|

|

Б

|

|

|

|

|

|

|

|

|

В

|

|

|

|

|

|

|

|

|

Цех №1

|

|

|

|

|

|

|

|

|

Цех №2

|

|

|

|

|

|

|

|

|

Цех №3

|

|

|

|

|

|

|

|

Дані

таблиці 9 дозволяють оцінити:

– ступінь

виконання плану виробництва по підприємству в цілому, окремими підрозділами по

окремих видах продукції;

– ступінь

напруженості планових завдань;

– динаміку

обсягів виробництва.

Аналіз

динаміки обсягу виробництва та реалізації продукції проводиться за допомогою

наступних показників:

)

базисних темпів зростання і приросту;

)

ланцюгових темпів зростання і приросту;

)

середньорічних темпів зростання (приросту).

Об'єктами

аналізу при цьому є валова, товарна, реалізована продукція, оцінена у вартісних

вимірниках (як у поточних, так і в порівнюваних цінах); обсяг виробництва в

натуральних (умовно-натуральних) вимірниках, що нейтралізує вплив інфляції.

Це

дозволяє зробити висновки щодо:

– зміни

обсягів виробництва та реалізації продукції по окремих кварталах;

– співвідношення

темпів змін виробництва та реалізації продукції;

– розрахувати

середньоквартальні темпи зростання обсягів виробництва та реалізації продукції.

Середньорічний

(середньоквартальний) темп зростання можна розрахувати за середньою

геометричною або середньою арифметичною зваженою. Застосуємо для розрахунку

формулу середньої геометричної:

, (4)

, (4)

де  -

середньорічний (середньоквартальний) темп зростання; n - кількість періодів; Т -

темп зростання.

-

середньорічний (середньоквартальний) темп зростання; n - кількість періодів; Т -

темп зростання.

Аналізуючи

динаміку обсягів виробництва, потрібно обов'язково визначити, які фактори

спричинили таку тенденцію розвитку та відокремити зовнішні й внутрішні.

Одним з

важливих напрямів аналізу обсягу виробництва продукції є вивчення його в

асортиментно-структурному розрізі. Асортимент є однією з умов досягнення

запланованого обсягу реалізації. Під асортиментом розуміють перелік

найменувань продукції із зазначенням обсягу її виробництва за кожним видом. Він

буває повний, груповий і внутрішньогруповий.

Розробка

асортиментної політики потребує постійної уваги до продукту з точки зору його

життєвого циклу та прийняття своєчасних рішень щодо впровадження нової

продукції, модернізації та удосконалення традиційних видів продукції, зняття

застарілих з виробництва.

Основна

мета асортиментної політики полягає у тому, щоб спрямувати підприємство на

випуск продукції, яка за своєю структурою, споживчими властивостями та якістю

найбільше відповідає потребам покупців. Товаровиробник зайнятий не просто

створенням і виробництвом, й формуванням клієнтури. Формування асортименту та

структури випуску продукції повинно враховувати й ефективне використання

трудових, матеріальних і фінансових ресурсів, наявних у розпорядженні

підприємства.

Номенклатура - перелік найменувань виробів і їх кодів, встановлених для

відповідних видів продукції у загальному класифікаторі промислової продукції

(ЗКПП). Структура - співвідношення окремих, виробів у загальному обсязі

виробництва, виражене, як правило, у відсотках. Зміна асортименту в порівнянні

з планом призводить до асортиментних зрушень, зміна структури виробництва -

структурних зрушень. Ці явища тісно пов'язані між собою, що зумовлює появу

асортиментно-структурних зрушень у випуску продукції.

Оцінка

виконання плану за асортиментом базується на порівнянні фактичного та планового

випуску продукції, включеними у номенклатуру у натуральних одиницях виміру за

кожною складовою частиною асортименту. При цьому перевиконання плану за

окремими об'єктами в розрахунок не приймають. Не зараховуються у виконання

асортименту й об'єкти, які не були передбачені бізнес-планом. Показник

виконання асортименту не може бути більшим за 100%. Невиконання плану хоча б за

одним об'єктом спричиняє невиконання плану в цілому за асортиментом.

Оцінка

виконання плану за асортиментом проводиться трьома способами:

а) за

способом найменшого відсотку, (як

загальний відсоток виконання плану за асортиментом приймається найменший

відсоток виконання плану серед усіх виробів;

б) за

питомою вагою у загальному переліку найменувань виробів, за якими виконаний

план випуску продукції

(необхідно знайти співвідношення кількості виробів з повним виконанням плану та

кількості планових позицій. Цей показник пов'язаний з номенклатурою продукції

та має назву «коефіцієнт номенклатурності»;

в) за

допомогою середнього відсотка виконання плану за асортиментом (розраховується як відношення загального фактичного випуску продукції

в межах плану (продукція, виготовлена понадпланово або не передбачена планом,

не зараховується до виконання плану за асортиментом) на загальний плановий

обсяг продукції.

Цей

спосіб розрахунку може бути застосований у тому випадку на тих підприємствах,

де номенклатура продукції невелика.

Виконання

плану за асортиментом означає виробництво продукції у певному речовому складі.

Коефіцієнт асортиментності може розглядатися лише як специфічний індикатор -

чим ближче його значення до 1, тим в більше підприємство зберегло

натурально-речовий склад, що передбачався раніше.

При

проведенні аналізу необхідно звернути увагу на розширення та оновлення

асортименту.

Особливу

увагу приділяють вивченню виконанню плану випуску нових видів продукції, які

вперше випускаються підприємством. Такі види продукції часто вимагають великих

витрат, відповідних додаткових умов.

Оновлення

асортименту - це процес заміни

застарілих зразків продукції на більш сучасні та технічно досконалі, або випуск

принципово нової продукції. Коефіцієнт ополчення асортименту

розраховується як:

– відношення

кількості нових виробів до загальної кількості продукції;

– частка

вироблених нових видів продукції (у грошовому виразі) до загальної вартості

продукції.

Порушення

планового асортименту є іноді результатом випуску в першу чергу виробів, які

потребують менших трудових затрат. У деяких випадках невиконання плану за

асортиментом пояснюється прагненням з меншими зусиллями виконати та

перевиконати план з собівартості за рахунок виробів, витрати на виробництво

яких мінімальні. Порушення планової структури асортименту в окремих ситуаціях

пояснюються також прагненням підвищити рентабельність виробництва за рахунок

випуску більш рентабельних видів продукції.

Оцінка

виконання завдання за асортиментом передбачає виявлення причин недовиконання

плану за асортиментом і розробку відповідних управлінських рішень. Причини, що

впливають на даний показник, можна розділити на дві групи:

· зовнішні (кон'юнктура ринку, зміна платоспроможного попиту на

окремі види продукції (визначення величини попиту на товар є досить складною

проблемою, для вирішення якої необхідні спеціальні маркетингові дослідження),

активізація конкурентів, стан матеріально-технічного забезпечення, несвоєчасне

введення у дію виробничих потужностей підприємства за незалежних від нього

причин);

· внутрішні причини (недоліки в організації виробництва,

незадовільний технічний стан обладнання, простої, аварії, нестача

електроенергії, низька культура виробництва, недоліки в системі управління і

матеріального стимулювання).

Взагалі,

внутрішні фактори визначаються можливостями даного підприємства та його

виробничим потенціалом.

Нерівномірність

виконання плану за окремими видами продукції призводить до зміни її структури,

тобто співвідношення окремих виробів у загальному обсязі їх виробництва.

Виконати план за структурою - означає зберегти у фактичному випуску продукції

заплановані співвідношення окремих її видів.

Зміни в

структурі виробництва спричиняють значний вплив на всі економічні показники:

обсяг виробництва у вартісній оцінці, матеріаломісткість, трудомісткість,

собівартість товарної продукції, прибуток, рівень рентабельності. Якщо

збільшується питома вага більш рентабельної продукції, то обсяг її випуску у

вартісному вираженні, а отже, й валовий прибуток збільшується, і навпаки.

Звичайно,

у ринкових умовах виробнича програма може змінюватися, при цьому відповідні

зміни повинні бути обґрунтованими.

Для

розрахунку впливу структурних зрушень і усунення їх впливу на економічні

показники використовуються наступні способи:

1. Спосіб

прямого розрахунку за всіма виробами з урахуванням зміни питомої ваги кожного

виробу в загальному обсязі виробництва:

(5)

(5)

, (6)

, (6)

де ВП

- випуск продукції у вартісному вираженні; ОВ - випуск продукції у

натуральному вираженні; ПВ - питома вага і-го найменування: Ц

- ціна за одиницю.

2. Спосіб

прямого розрахунку за всіма виробами, враховуючи відсоток виконання плану. Базується на тому, що при незмінній структурі виробництва обсяг

виробництва за кожним видом продукції збільшується пропорційно загальному

обсягу:

, (7)

, (7)

де  -

відсоток виконання плану.

-

відсоток виконання плану.

3. Спосіб

середніх цін. Передбачає визначення

середньозважених цін при плановій і фактичній структурах:

(8)

(8)

. (9)

. (9)

Порівнюючи

фактичну структуру продукції з плановою, потрібно розмежовувати причини змін у

структурі. Зміни, які спричинені потребами покупців, технічним прогресом і

економічними розрахунками, можуть бути оцінені позитивно, на відміну від змін,

пов'язаних з неорганізованістю у роботі, недоліками у постачанні та

оперативному плануванні тощо.

Оцінка

якості продукції

Важливим

показником діяльності підприємств є якість продукції.

Якість

продукції - це поняття, яке

характеризує параметричні, експлуатаційні, споживчі, технологічні, дизайнерські

властивості виробу, рівень його стандартизації та уніфікації, надійність і

довговічність. Розрізняють узагальнюючі, індивідуальні і непрямі показники

якості продукції.

Узагальнюючі

показники характеризують якість

усієї виробленої продукції незалежно від її виду і призначення:

а) частка нової продукції в загальному її випуску;

б)

частка продукції вищої категорії якості;

в)

середньозважений бал продукції;

г)

середній коефіцієнт сортності;

д)

частка атестованої і не атестованої продукції;

е)

частка сертифікованої продукції;

є)

частка продукції, що відповідає світовим стандартам;

ж)

частка продукції, що експортується, у тому числі у високо-розвинуті промислові

країни.

Індивідуальні

(одиничні) показники якості продукції характеризують одну із її властивостей:

а)

корисність (жирність молока, зольність вугілля, вміст заліза в руді, вміст

білка в продуктах харчування);

б)

надійність (довговічність, безвідмовність у роботі);

в)

технологічність, тобто ефективність конструкторських і технологічних рішень

(трудомісткість, енергомісткість).

Непрямі

показники - це штрафи за неякісну

продукцію, за обсяг і частку забракованої продукції, за частку продукції, на

яку надійшли рекламації від покупців, за втрати від браку і т. ін.

Перше

завдання оцінки - вивчити динаміку

перелічених показників, виконання плану їх рівня, причини зміни їх і дати

оцінку роботи підприємства за рівнем якості продукції. Розглянемо приклад

оцінки узагальнюючих показників якості продукції (табл. 10)

Таблиця

10. Оцінка узагальнюючих показників якості продукції

|

Показник

|

Минулий рік

|

Звітний рік

|

|

|

план

|

факт

|

|

Середньозважений

бал якості продукції

|

0,70

|

0,75

|

0,74

|

|

Частка, %:

|

|

|

|

|

продукції вищої

категорії якості

|

75,00

|

76,00

|

78,00

|

|

продукції, що

експортується

|

12,50

|

15,60

|

15,70

|

|

забракованої

продукції

|

0,55

|

0,40

|

0,50

|

|

продукції з

рекламацією

|

0,30

|

0,25

|

0,20

|

|

Втрати від браку,

тис. грн.

|

450

|

350

|

420

|

Як

видно із табл. 10 за звітний рік на підприємстві проведено певну роботу для

поліпшення якості продукції та підвищення її конкурентоспроможності, про що

свідчить збільшення частка продукції вищої категорії якості і продукції, що

експортується.

За

продукцією, якість якої характеризують сортом або кондицією, визначають частку

продукції кожного сорту (кондиції) в загальному обсязі виробництва, середній

коефіцієнт сортності, середньозважену ціну виробу у зіставних умовах. Оцінюючи

виконання плану за першим показником, фактичну частку кожного сорту в

загальному обсязі продукції порівнюють з плановою, а для вивчення динаміки

якості - з даними минулих періодів.

Середній

коефіцієнт сортності можна

визначити за відношенням вартості продукції всіх сортів до можливої вартості

продукції за ціною І сорту:

, (10)

, (10)

де  - випуск і-го сорту продукції у натуральному виразі;

- випуск і-го сорту продукції у натуральному виразі;

- ціна одиниці і-го

сорту продукції;

- ціна одиниці і-го

сорту продукції;

- загальний обсяг

продукції у натуральному виразі;

- загальний обсяг

продукції у натуральному виразі;

- ціна одиниці

продукції І сорту

- ціна одиниці

продукції І сорту

Друге

завдання оцінки - визначення впливу якості

продукції на вартісні показники роботи підприємства: на випуск товарної

продукції ( ),

на виручку від реалізації продукції (

),

на виручку від реалізації продукції ( ) і прибуток (

) і прибуток ( ).

Розрахунок виконують так:

).

Розрахунок виконують так:

; (11)

; (11)

; (12)

; (12)

, (13)

, (13)

де  і

і

-

відповідно ціна виробу до і після зміни якості;

-

відповідно ціна виробу до і після зміни якості;

і

і  -

відповідно рівень собівартості виробу до і після зміни якості;

-

відповідно рівень собівартості виробу до і після зміни якості;

- кількість виробленої

продукції підвищеної якості;

- кількість виробленої

продукції підвищеної якості;

- обсяг реалізації

продукції підвищеної якості.

- обсяг реалізації

продукції підвищеної якості.

Якщо підприємство

випускає продукцію за сортами і відбулася зміна сортового складу, то

спершу необхідно розрахувати, як змінилися середньозважена ціна і

середньозважена собівартість одиниці продукції, а потім за наведеними вище

алгоритмами визначити вплив сортового складу на випуск товарної продукції, на

виручку і прибуток від її реалізації.

Розрахунок впливу

сортового складу продукції на обсяг її виробництва у вартісному вираженні можна

здійснити за одним із способів,

які застосовують для аналізу структури виробництва продукції.

Непрямим

показником якості продукції є брак.

Розпізнаються виправний і невиправний, внутрішній (виявлений на підприємстві) і

зовнішній (який виявили покупці) брак. Наявність браку веде до підвищення

собівартості продукції, зменшення обсягу товарної і реалізованої продукції, до

зниження прибутку і рентабельності.

У процесі аналізу

вивчають динаміку браку за абсолютною сумою і часткою у загальному випуску

товарної продукції; визначають втрати від браку:

тис. грн.

1. Собівартість

забракованої продукції 500

2. Витрати

на усунення браку 80

. Вартість

браку за ціною можливого використання 150

. Сума

вирахувань з винуватих осіб 10

. Втрати

від браку (п. 1 + п. 2 - п. 3 - п. 4) 420

Для визначення

втрат товарної продукції необхідно знати фактичний рівень рентабельності.

Наприклад, вартість товарної продукції в діючих цінах становить 104300 тис.

грн., а її собівартість - 84168 тис. грн. Звідси фактичний рівень

рентабельності дорівнює +23,9% ( ). Це означає, що

фактичний рівень ціни вищий від собівартості продукції в 1,239 раза. Втрати ж

товарної продукції дорівнюють 520,4 тис. грн. (

). Це означає, що

фактичний рівень ціни вищий від собівартості продукції в 1,239 раза. Втрати ж

товарної продукції дорівнюють 520,4 тис. грн. ( ), або 0,5% від вартості

фактичного випуску.

), або 0,5% від вартості

фактичного випуску.

Потім вивчають

причини зниження якості і допущеного браку продукції за місцями виникнення та

центрами відповідальності і розробляють заходи для усунення їх. Основними

причинами зниження якості продукції є погана якість сировини, низький

рівень технології, організації виробництва і кваліфікації робітників,

аритмічність виробництва тощо.

6.

Оцінка ритмічності виробництва

Важливе

значення при вивченні діяльності підприємства має аналіз ритмічності

виробництва і відвантаження продукції. Ритмічність - це рівномірний

випуск продукції за графіком в обсязі та асортименті, передбачених планом.

Ритмічна

робота є основною умовою вчасного випуску і реалізації продукції. Неритмічність

погіршує всі економічні показники: знижується якість продукції; збільшуються

обсяг незавершеного виробництва і надпланові залишки готової продукції на

складах і, як наслідок, уповільнюється оборотність капіталу; не виконуються

поставки за договорами і підприємство платить штрафи за невчасне відвантаження

продукції; невчасно надходить виручка; перевитрачається фонд заробітної плати у

зв'язку з тим, що на початку місяця робітникам платять за простої, а в кінці -

за надурочні роботи. Усе це призводить до підвищення собівартості продукції,

зменшення суми прибутку, погіршення фінансового стану підприємства.

Для

оцінювання ритмічності роботи підприємства використовують прямі й непрямі

показники. Прямі показники - коефіцієнт ритмічності, коефіцієнт

варіації, коефіцієнт аритмічності, частка виробництва продукції за кожну декаду

(добу) до місячного випуску, частка виробленої продукції за кожний місяць до

квартального випуску, частка випущеної продукції за кожний квартал до річного

обсягу виробництва, частка продукції, випущеної за першу декаду звітного

місяця, до третьої декади попереднього місяця.

Непрямі

показники - доплати за надурочні

роботи, оплата простоїв з вини господарюючого суб'єкта, втрати від браку,

сплата штрафів за недопоставку і невчасне відвантаження продукції, наявність

наднормативних залишків незавершеного виробництва і готової продукції на

складах.

Один із

найпоширеніших показників - коефіцієнт ритмічності. Його величину

визначають як суму фактичної частки випуску за кожний період, але не більше від

її планового рівня.

Коефіцієнт

варіації ( )

визначають як відношення середньоквадратичного відхилення від планового

завдання за період (добу, декаду, місяць, квартал) до середньодобового

(середньодекадного, середньомісячного, середньоквартального) планового випуску

продукції:

)

визначають як відношення середньоквадратичного відхилення від планового

завдання за період (добу, декаду, місяць, квартал) до середньодобового

(середньодекадного, середньомісячного, середньоквартального) планового випуску

продукції:

(14)

(14)

де  -

квадратичне відхилення від середньодекадного завдання;

-

квадратичне відхилення від середньодекадного завдання;

п - число періодів;

- плановий

середньоквартальний (середньомісячний, середньодекадний) випуск продукції.

- плановий

середньоквартальний (середньомісячний, середньодекадний) випуск продукції.

Для оцінювання

ритмічності виробництва на підприємстві розраховують також показник

аритмічності як суму додатних, від'ємних відхилень у випуску продукції

від плану за кожний день (тиждень, декаду). Чим аритмічніше працює

підприємство, тим вищий показник аритмічності.

Література

1. Выварец А.Д.:

Экономика предприятия. - ЮНИТИ-ДАНА: 2007, 543 с.

2. Григорьев М.Н.:

Логистика. - М.: Юрайт, 2011

. Дружникова

Е.П.: Формирование и оценка потенциала конкурентоспособности на основе резервов

экономического развития предприятия. - Белгород: Б.И., 2011

. Елисеева Т.П.:

Экономика и анализ деятельности предприятий. - Ростов н/Д: Феникс, 2011

. Министерство

науки и образования РФ, Санкт-Петербургский гос. ун-т, Эконом. фак.; под общ.

ред.: С.Н. Растворцевой, В.В. Фаузера; рец.: К.В. Павлов, В.В. Жиделева:

Внешнеэкономическая деятельность российских предприятий в условиях

глобализации. - СПб.: СПбГУ, 2011

. Сидоренко Е.Е.:

Логистика. - Белгород: НИУ БелГУ, 2011

. Скляр Е.Н.:

Маркетинговые исследования. - М.: Дашков и К, 2011

. Чалдаева Л.А.:

Экономика предприятия. - М.: Юрайт, 2011

. Басовский Л.Е.:

Маркетинг. - М.: ИНФРА-М, 2010

. Бондаренко

В.В.: Менеджмент организации. Введение в специальность. - М.: КноРус, 2010

. Бродецкий Г.Л.:

Управление рисками в логистике. - М.: Академия, 2010

. Васильева Н.А.:

Экономика предприятия. - М.: Юрайт, 2010

. Гаджинский

А.М.: Логистика. - М.: Дашков и К, 2010

. Гершман М.А.:

Инновационный менеджмент. - М.: Маркет ДС, 2010

. Глухов В.В.:

Менеджмент. - СПб.: Питер, 2010

. Григорьев М.Н.:

Маркетинг. - М.: Юрайт, 2010

. Зайцев Л.Г.:

Стратегический менеджмент. - М.: Магистр, 2010

. Ивасенко А.Г.:

Антикризисное управление. - М.: КноРус, 2010

. Карпова С.В.:

Международный маркетинг. - Ростов н/Д: ФЕНИКС, 2010

. Ким С.А.:

Маркетинг. - М.: Дашков и К, 2010