Основы бухгалтерского учета

Содержание

бухгалтерский учет капитал корреспонденция

Введение

. Понятие

предмета бухгалтерского учета

1.1 Метод бухгалтерского учета

.2 Функции бухгалтерского учета

. Предмет и объекты бухгалтерского

учета

.1 Собственные источники

.2 Привлеченный капитал

. Задача №5

Заключение

Список используемой литературы

Введение

Роль бухгалтерского учета, существовавшего в условиях

плановой экономики, обуславливалась общественным характером собственности,

потребностями централизованного управления экономикой и сводилась, главным

образом, к выявлению отклонений от предписанных моделей хозяйственного

поведения предприятий.

В условиях рыночной экономики и перехода к ней

предприятие взаимодействует с партерами по бизнесу, бюджетами различных

уровней, собственниками капитала и другими субъектами, в процессе чего с ними

возникают финансовые отношения. В связи с этим появляется необходимость

финансового управления фирмы. Объектом управления являются финансовые ресурсы

предприятия, в частности их размеры, источники их формирования, и отношения,

складывающиеся в процессе формирования и использования финансовых ресурсов

фирмы.

Базой для принятия управленческих решений на

предприятии является информация экономического характера. Сам процесс принятия

решений можно разделить на три этапа: планирование и прогнозирование,

оперативное управление, контроль деятельности предприятия.

В соответствии с этим можно разделить задачи и

применение бухгалтерского учета на две группы:

. Финансовый учет реализуется в форме финансовой

отчетности. Международные стандарты бухгалтерского учета имеют отношение именно

к системе финансового учета.

. Управленческий учет, информация которого является

коммерческой тайной предприятия. Состав, сроки и другие параметры

предоставления определяются ее администрацией, т.е. четких стандартов не

существует.

1. Понятие предмета бухгалтерского учета

Одним из основных вопросов общей теории бухгалтерского

учета является определение его предмета. Правильное толкование этого понятия

имеет принципиальное значение, поскольку в зависимости от того, что

отображается и в каком масштабе, рассматриваются все вопросы теории и практики

бухгалтерского учета. Определение и раскрытия предмета бухгалтерского учета

требует системного и исторического подхода.

На основании сущностного определения учета, вызванного

экономической и правовой природой системы хозяйствования, а также обобщение

мировой теории и практики учета основным его содержанием, предметом можно

считать процесс создания общественного продукта, его обмен, распределение и потребление

в условиях рыночных отношений. Общественный продукт - это продукт любого

хозяйствующего субъекта, изготовленный для обмена, т.е. для рынка. Объекты и

субъекты рынка и рыночных отношений противостоят друг другу как равнозначные

величины, ведь все, что имеет стоимость, с одной стороны, имеет также своего

правообладателя - с другой. А это означает, что в основе рынка и рыночных

отношений лежит теория двоистости.

В соответствии с ней каждая величина в бухгалтерском

учете одновременно выражается в двух значениях - как стоимость и как

собственность. Общественный продукт включает в себя все материальные и

культурные блага - продукты питания, одежда, обувь, жилье, топливо, орудия и

предметы труда и т.д. В изготовлении общественного продукта принимают участие

все сферы общественного воспроизводства: производственная, коммерческая и

банковская.

В изготовлении общественного продукта принимают

участие все сферы общественного воспроизводства: производственная, коммерческая

и банковская.

Уречевлений общественный продукт создается в сфере

производства, которая охватывает следующие отрасли: промышленность, сельское

хозяйство, строительство. Кроме того, существуют самостоятельные отрасли

промышленности, где продукт процесса производства уже не является новым вещественным

продуктом. Это такие отрасли, как грузовой транспорт и связь, обслуживающие

производство. Для осуществления процесса воспроизводства каждое звено сферы

общественного воспроизводства имеет определенное количество средств

производства, предметов оборота и потребления, которые составляют его

имущество.

Имущество являются собственностью отдельных субъектов

и звеньев экономики. Хозяйствующие структуры используют имущество как

материальную основу своей деятельности. Контроль за наличием и движением этого

имущества осуществляет бухгалтерский учет. На производство общественного

продукта затрачивается вещество и сила природы - сырье, материалы, топливо,

запасные части, энергия, оборудование, труд рабочих и служащих; приходится

прибегать и к другим затрат. Бухгалтерский учет отражает все затраты, связанные

с процессом создания общественного продукта. На основании полученных

показателей определяется себестоимость нового продукта, а также отображается

его наличие и движение. Все это составляет содержание бухгалтерского учета в

звеньях сферы производства.

Структура обмена и распределения определяется

структурой производства. Обмен и распределение сами являются продуктом

производства - не только по смыслу, но и по форме.

Форма, в которой принимают участие участники в обмене

и распределении, всегда соответствует экономическим законам рынка. Обмен и

распределение общественного продукта должны строго контролироваться.

Процесс учета затрат обращения, связанных с

продвижением общественного продукта, учет наличия и движения общественного

продукта в денежной и натуральной формах, а также правовые отношения, которые

сопровождают его движении от производителя к потребителю, от одного владельца к

другому - все это является содержанием бухгалтерского учета в звеньях сферы

обращения. Из сферы обращения общественный продукт поступает в сферу

производственного, непроизводственного и личного потребления. Производственное

потребление является собственно процесс производства. Непроизводственного

потребления происходит в сфере образования, здравоохранения, общего управления

и т.д., на содержание которой расходуется значительная часть общественного

продукта.

В процессе создания, обмена, распределения и

потребления общественного продукта возникают различные правовые - расчетные,

кредитные и иные отношения. Учет и контроль за этими отношениями также

осуществляет бухгалтерский учет. Следовательно, предметом бухгалтерского учета

является имущество субъектов хозяйствования и его движение в процессе

производства, обмена, распределения и потребления общественного продукта, а

также правовые отношения, которые возникают при этом между субъектами

хозяйствования.

1.1 Метод бухгалтерского учета

Диалектический метод является одним из основных методов познания во

многих отраслях знаний, в том числе экономических. Он служит основой научного

мировоззрения во всех областях экономической науки. На его основе разработаны

совокупность приемов и способов ведения бухгалтерского учета, использование

которых позволяет регистрировать и обобщать отдельные факты хозяйственной

жизни.

В бухгалтерском учете используются также дедуктивный и индуктивный методы

исследований. Причем область применения последнего в учете намного шире. Это

связано с тем, что в бухгалтерском учете сначала отражаются отдельные

хозяйственные операции, а уже затем производится их группировка и обобщение.

Наряду с этими основополагающими методами в бухгалтерском учете есть свои

специфические приемы и способы, обусловленные его особенностями. В связи с тем,

что в учетном процессе различают последовательные этапы, состоящие из

первичного наблюдения, стоимостного измерения, текущей группировки и итогового

обобщения, то каждому из этих этапов присущи свои задачи.

Указанные задачи решаются при ведении бухгалтерского учета посредством

использования различных способов и приемов, совокупность которых называется

методом бухгалтерского учета. Он включает отдельные элементы, из которых

главными являются: документирование, инвентаризация, оценка и калькуляция

счета, двойная запись, баланс, отчетность. Так, на этапе первичного наблюдения

на первый план выступает документирование - первичная регистрация хозяйственных

операций в момент и в местах их совершения с помощью документов при соблюдении

определенных требований, в результате чего документ приобретает юридическую

силу. Таким образом, документирование - это письменное свидетельство о

совершенной хозяйственной операции, придающее юридическую силу данным

бухгалтерского учета.

Инвентаризация позволяет через проверку в "натуре" материальных

ценностей, денежных средств и финансовых обязательств выявить их фактическое

состояние. Она или подтверждает данные бухгалтерского учета, или выявляет

неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи

инвентаризации обеспечивается и контролируется сохранность материальных

ценностей, денежных средств и других активов, проверяется полнота и

достоверность данных бухгалтерского учета и отчетности.

Как было указано выше, основным измерителем в учете является денежный

измеритель. Для перевода натуральных и трудовых измерителей в денежный

применяется способ, называемый оценкой. При этом необходимо соблюдение принципа

реальности и единства. В бухгалтерском учете принят основной принцип оценки его

объектов - по фактической себестоимости.

Фактическая себестоимость объектов учета определяется с помощью приема

калькулирования, т.е. расчета всех элементов себестоимости. Калькулирование -

расчет затрат по видам продукции и на ее единицу, связанных с производством и

реализацией по предприятию в целом и по структурным подразделениям.

Для процесса управления необходима информация о наличии и движении

имущества и обязательств организации по отдельным их группам, видам и

наименованиям. Для этих целей используется система счетов. Счет -

информационная система, определяющая группировку и текущий учет однородных

объектов, их сущность и изменения.

Хозяйственные операции на счетах отражаются способом двойной записи,

обусловленной двойственностью самих хозяйственных процессов. Счета и двойная

запись применяются для регистрации, текущей группировки и обобщения учетной

информации об объектах бухгалтерского учета, затрагиваемых хозяйственной

операцией.

Бухгалтерский баланс включает остатки счетов на определенную дату - конец

отчетного периода, которые образуют активы субъекта, его собственный и заемный

капитал.

Итоговое обобщение фактов хозяйственной деятельности находит отражение в

отчетности. Ею пользуются как внутренние, так и внешние пользователи. Поэтому

отчетность составляется по определенным правилам и стандартам. Отчетность является

завершающим этапом учетного процесса.

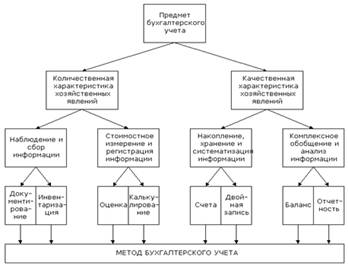

Рассмотренные элементы метода бухгалтерского учета и их связь с предметом

бухгалтерского учета показана на приведенной ниже схеме (рисунок 1).

Как видно из схемы, отдельные элементы метода бухгалтерского учета применяются

не изолированно, а в едином комплексе. Все они тесно связаны друг с другом,

каждый из них использует предыдущие сведения или предоставляет данные,

необходимые для последующей обработки. В то же время каждый из элементов метода

бухгалтерского учета выполняет свою определенную функцию.

На основе вышеизложенного можно дать определение сущности метода

бухгалтерского учета. Метод бухгалтерского учета есть система способов,

обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное отражение,

экономическое обобщение и подсчет в денежном измерении объектов бухгалтерского

учета.

Рисунок 1 - Схема взаимосвязи предмета и метода бухгалтерского учета.

.2 Функции бухгалтерского учета

Для выполнения основных задач бухгалтерский учет выполняет следующие

функции: информационную, контрольную и аналитическую.

Информационная функция. Учетно-аналитическая информация, характеризующая

фактическое состояние финансово - хозяйственной деятельности организации,

формируется в бухгалтерском учете.

Все многочисленные хозяйственные операции документируются, накапливаются

по определенным признакам, сводятся в учетных регистрах и отражаются на счетах

бухгалтерского учета, а затем полученные данные обобщаются в различных формах

бухгалтерской отчетности.

Контрольная функция предполагает постоянный контроль над использованием

всех видов ресурсов организации. Контроль - система наблюдений и проверки

соответствия процесса функционирования управляемого объекта принятым

управленческим решениям, выявление результатов управленческих воздействий на

управляемый объект1.

Именно с помощью контрольной функции путем применения специальных приемов

и способов осуществляются три вида контроля:

а) предварительный контроль - до совершения хозяйственной операции;

б) текущий контроль - во время совершения хозяйственной операции;

в) последующий контроль - после совершения хозяйственной операции.

Аналитическая функция позволяет осуществлять анализ производственной и

финансовой деятельности организации и ее результатов. На основе информации,

полученной в процессе ведения бухгалтерского учета, проводится анализ

имущественного состояния организации, ее платежеспособности, эффективности

использования материальных и трудовых ресурсов, доходности различных видов деятельности

организации, перспектив развития и др. В процессе анализа фактические

показатели за отчетный период сравниваются с плановыми, нормативными, сметными

показателями и с фактическими показателями за предыдущий период и выявляются

причины отклонений. Поэтому аналитическая функция учета имеет огромное значение

для принятия соответствующих управленческих решений и прогнозирования

финансово-хозяйственной деятельности организации.

2. Предмет и объекты бухгалтерского учета

Предметом бухгалтерского учета в обобщенном виде выступает

финансово-хозяйственная деятельность организации. В более конкретном содержании

он состоит из многочисленных и разнообразных объектов, которые могут

объединяться в две группы:

) объекты, обеспечивающие хозяйственную деятельность организации;

) объекты, составляющие хозяйственную деятельность организации.

К первой группе относятся имущество организации, состоящее из различных

видов средств и обязательств, а ко второй - хозяйственные процессы и их

результаты.

Для эффективного использования активов необходимо знать, какие его виды

имеются в организации и как они размещены, а также источники образования этого

имущества и их целевое назначение. Поэтому необходима классификация имущества в

двух разрезах:

) по составу и размещению;

) по источникам образования и назначению.

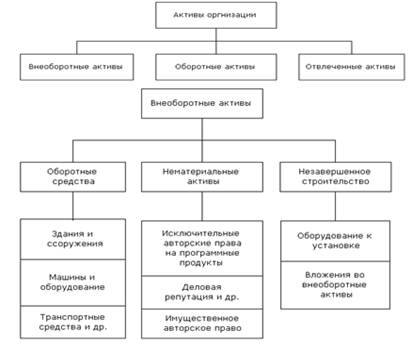

По составу и размещению имущество можно подразделить на следующие

основные группы: внеоборотные активы, оборотные активы и отвлеченные активы

(рисунок 2). Внеоборотные активы подразделяются на основные средства и нематериальные

активы. В группу основных средств входят: здания, сооружения, производственные

машины, оборудование, транспортные средства, вычислительная техника и др.

Нематериальные активы - объекты долгосрочного пользования, имеющие

стоимостную оценку, но не являющиеся вещественными ценностями. Нематериальные

активы, как и основные средства, переносят свою первоначальную стоимость на

затраты производства в течение срока их пользования.

К внеоборотным активам можно условно отнести вложения во внеоборотные

активы - средства, находящиеся в пока что неоконченном строительстве, вложенные

в приобретение, реконструкцию внеоборотных активов, модернизацию и техническое

перевооружение.

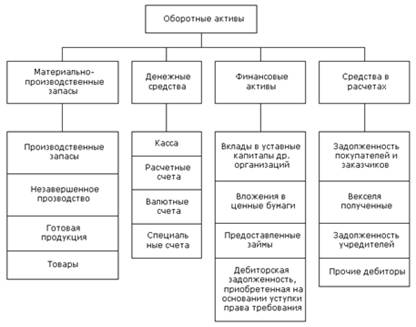

Оборотные активы подразделяются на следующие группы:

материально-производственные запасы, денежные средства, финансовые активы и

средства в расчетах. Значительную часть оборотных активов составляют

материально-производственные запасы: материалы, готовая продукция,

незавершенное производство и товары.

Все перечисленные выше активы составляют ресурсы организации, но для

полной их характеристики необходимо знать источники образования этих ресурсов.

Это могут быть собственные и привлеченные источники.

.1 Собственные источники

Собственные источники или собственный капитал - это капитал организации,

зарегистрированный в уставе, сформированный за счет взносов учредителей при

создании организации (уставный капитал), добавочный капитал, создаваемые

резервы (резервный капитал, различные резервы), целевое финансирование

(средства других юридических лиц, средства различных бюджетов, которые

предназначаются для выполнения конкретного вида работ и возврату не подлежат),

целевые фонды, прибыль, полученная в результате финансово-хозяйственной

деятельности организации.

Рисунок 2 - Классификация активов организации по составу и размещению.

.2 Привлеченный капитал

Привлеченный капитал - это различные кредиты банков, других организаций и

кредиторская задолженность. Организация может задолжать другой организации при

получении от него различных материалов и товаров, услуг и выполненных ими работ

и т.д., государству - по различным налогам и обязательным отчислениям, а также

своим работникам. Вся перечисленная задолженность входит в группу кредиторской

задолженности.

Исходные данные: На склад сельскохозяйственной

организации завезено оборудование, требующее монтажа. В ТТН-1, по которой

оприходовано оборудование, указана следующая информация: отпускная стоимость

оборудования- 58920 тыс. рублей, НДС -?. Оборудование передано в монтаж.

Затраты по монтажу составили: заработная плата рабочих- 285 тыс. рублей,

отчисления в ФСЗН- 85,5 тыс. рублей, отчисления в ОАО "Белгосстрах"-

1,4 тыс. рублей. Оборудование принято к учету после монтажа (сумму определить).

Требуется: произвести необходимые бухгалтерские

записи, указать корреспонденции счетов и суммы хозяйственных операций.

Д - дебет К-кредит

НДС (сверху) : 58920*0.18=10605,60 руб.

|

Д 07

|

К 60

|

58920

|

Отпускная стоимость оборудования

|

|

Д 19

|

К 60

|

10605,6

|

НДС

|

|

Д 07

|

К 19

|

10305,6

|

Включая НДС в стоимость

|

|

|

Д 07

|

К 60

|

58.920.000

|

Оборудование от поставщика

|

|

Д 19

|

К 60

|

10.605.600

|

НДС

|

|

Д 07

|

К 19

|

10.605.600

|

НДС включая в стоимость оборуд.

|

|

Д 07

|

К 70

|

285.000

|

Включая зар/плату

|

|

Д 07

|

К 69

|

85 500

|

Включая отчисления

|

|

Д 07

|

К 68,76

|

1.400

|

Включая отчисления

|

|

Д 01

|

К 07

|

69.897.500

|

|

Д 01 К 07= 58920000+10605600+285000+85500+1400=69897500 руб.

Заключение

Изменение системы общественных отношений, форм

собственности, а также гражданско-правовой среды привело к повышению роли

бухгалтерского учета в управлении предприятием, вывело его за рамки простого

сбора, регистрации и обобщения информации. Бухгалтерский учет все чаще

используется как источник информации для принятия управленческих решений.

Однако в силу своей специфики финансовый учет имеет

характер регистрации состояния имущества и финансов предприятия на данный

момент времени. Произошел факт хозяйственной деятельности - нужно отразить его

в документах. Нет документа - нет и факта хозяйственной деятельности.

Естественно, что факт можно отразить только после того, как он состоялся. Это

так называемый „посмертный учет", то есть когда уже ничего сделать нельзя,

кроме как обобщить и принять факты. А управлять нужно в момент возникновения

факта.

Итак, одна из проблем, связанная с бухгалтерской

информацией, - это проблема оперативности.

Вторая проблема связана с формой и содержанием той

финансовой отчетности, которую готовит бухгалтерия.

Результатом учета финансовых потоков является

финансовая отчетность предприятия. Эта информация о финансовом и имущественном

состоянии предприятия предназначена для инвесторов, кредиторов, государства,

потенциальных и реальных собственников.

Соответственно, государство вынуждено регламентировать

порядок предоставления финансовой отчетности - отсюда необходимость в создании

национальных стандартов учета.

Кроме того, мировая экономика настолько интегрирована,

что в 70-е годы возникла проблема международной стандартизации.

Сегодня существует более тридцати международных

стандартов по бухучету, и хотя они носят рекомендательный характер, статистика

показывает, что ими пользуется 70-90% национальных предприятий и организаций.

Список используемой литературы

1. Андросов А.М., Викулова Е.В. Бухгалтерский учет: Учеб. пособие - М:

Андросов, 2010.

. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие - М.:

ПРИОР, Экспертное бюро, 2008.

. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - 4-е изд.,

перераб. и доп. - М.: ИНФРА-М, 2007.

. Палий В.Ф. Палий В.В. Финансовый учет: Учебное пособие - 2-е изд.

перераб. и доп. - М.: ИД ФБК-Пресс, 2008.

. Богатая И.Н., Хохонова Н.Н. Бухгалтерский учет. Серия "Учебные

пособия". - Ростов н/Д: Феникс, 2010.

6.

Международные и российские стандарты бухгалтерского учета: Сравнительный

анализ, принципы трансформации, направления реформирования / Под ред. С.А.

Николаевой. - М.: Аналитика - Пресс, 2008.

. План счетов

бухгалтерского учета Инструкция по его применению. - М.: Информационное

агентство ИПБ - БИНФА, 2010.

. Щадилова

С.Н. Основы бухгалтерского учета: учебное пособие/ Щадилова С.Н. - Москва:

"Дело и сервис", 2009.