Бухгалтерский учет, анализ доходов и расходов организаций в разрезе их видов (на примере ОАО 'Спецавтохозяйство по уборке города Сочи')

Министерство

образования и науки РФ

Федеральное

государственное бюджетное учреждение высшего профессионального образования

«СОЧИНСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет

экономики и процессов управления

Кафедра

бухгалтерского учета, аудита и налогообложения

Направление

080100 «Экономика»

Профиль

«Бухгалтерский учет, анализ и аудит»

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Бухгалтерский учет, анализ доходов и расходов организаций в разрезе их видов

(на примере ОАО «Спецавтохозяйство по уборке города Сочи»)

Студентка

группы 11БУ

Лашманова

Мария Сергеевна

Научный

руководитель:

к.э.н.,

доцент

Сивкова

Светлана Вячеславовна

СОЧИ 2015

Содержание

Введение

.

Теоретические

основы бухгалтерского учета и анализа доходов и расходов

1.1

Экономическая сущность и классификация доходов и расходов

.2

Задачи учета и анализа доходов и расходов организации

.3

Система учета доходов и расходов и ее нормативно-правовое регулирование

.

Организация учета доходов и расходов на примере ОАО «САХ по уборке города»

2.1

Экономико-организационная характеристика ОАО «САХ по уборке города»

.2

Бухгалтерский и налоговый учет доходов и расходов

.3

Пути сближения бухгалтерского и налогового учета доходов и расходов

.

Анализ доходов и расходов ОАО «САХ по уборке города»

3.1

Анализ структуры и динамики доходов и расходов ОАО «САХ по уборке города»

3.2

Сравнительный анализ доходов и расходов в бухгалтерском и налоговом учете

.3

Предложения по увеличению эффективности использования доходов и осуществления

расходов в соответствии с МСФО

Заключение

Список

использованной литературы

Введение

Независимо от того, каков профиль деятельности

предприятия, в процессе деятельности всегда происходит формирование его доходов

и расходов. Именно эти аспекты деятельности наиболее важны для всех заинтересованных

сторон - собственников предприятия, сотрудников, государства, поскольку

успешное их формирование и правильное планирование позволяют всем участникам

производственной деятельности в конечном итоге достичь своих финансовых целей -

в первую очередь увеличения благосостояния и качества жизни, получения прибыли.

Финансовый результат хозяйственной деятельности

организации формируется из двух слагаемых, основным из которых является

реализационный результат, полученный от продажи продукции, товаров, работ и

услуг, а также от хозяйственных операций, таких как: сдача в платную аренду

основных средств; передача в платное пользование объектов интеллектуальной

собственности.

Вторая часть в виде доходов и расходов,

непосредственно не связанных с формированием основного реализационного

финансового результата, образует прочий финансовый результат.

В настоящее время обсуждается вопрос перехода от

российских стандартов бухгалтерского учета к международным стандартам

финансовой отчетности. Выход российских компаний на международные рынки,

взаимодействие с иностранным капиталом и его привлечение в отечественную

экономику связаны с признанием мировых учетных стандартов. Российские стандарты

не полностью соответствуют МСФО по составу и содержанию. МСФО же требуется применять

в полном виде. В связи с этим возникает необходимость рассмотрения учета

доходов и расходов по МСФО и РСБУ.

Основной целью деятельности коммерческой

организации является извлечение прибыли, которой признаются полученные доходы,

уменьшенные на величину произведенных расходов. Форма № 2 «Отчет о прибылях и

убытках содержит информацию о доходах и расходах организации, которые формируют

конечный финансовый результат деятельности предприятия (прибыль или убыток).

Информация, содержащаяся в этом отчете необходима для принятия важных

управленческих решений таких как дальнейшее инвестирование денежных средств в

деятельность предприятия, определения платежеспособности предприятия,

прогнозирования дальнейшего развития деятельности предприятия.

В основном организация получает прибыль от

продажи готовой продукции, но одновременно организация может получать доход от

сдачи имущества в аренду, продажи излишков материалов, доходы от участия в

уставном капитале других организаций. Такие доходы относятся к прочим доходам

организации, которые также принимают участие в формировании прибыли

организации.

Правильный учет и анализ доходов и расходов

важен для отражения деятельности предприятия. Доходы и расходы предприятия

влияют на финансовый результат предприятия, целью же любого предприятия

является получение прибыли. Это и обусловило актуальность выбранной темы.

Анализ монографической и периодической

литературы по проблеме выпускной квалификационной работы показал, что вопросам

учета и анализа доходов и расходов предприятия, а также их совершенствования

уделено в научной литературе достаточно много внимания.

Несмотря на разноаспектное рассмотрение

актуальных проблем учета доходов и расходов предприятий, вопросы направлений

его совершенствования не вызывают сомнений, однако существуют различия в

методико-методологических подходах исследователей к их определению. Данное

обстоятельство в сочетании с актуальностью исследуемой проблематики обусловили

выбор темы, объекта и предмета исследования, формулировку его цели и задач.

Целью выпускной квалификационной работы является

- изучение теоретических, нормативно-правовых и практических вопросов учета и

анализа доходов и расходов предприятия, разработка и обоснование мероприятий по

совершенствованию учета доходов и расходов на уровне предприятия в условиях

рыночной экономики России.

Для достижения указанной цели в работе

поставлены следующие задачи:

· изучить теоретические аспекты учета

и анализа доходов и расходов предприятия;

· рассмотреть учет и провести анализ

доходов и расходов АО «САХ по уборке города»;

· разработать мероприятия по

совершенствованию учета доходов и расходов ОАО «САХ по уборке города».

Объектом исследования является предприятие ОАО

«САХ по уборке города». Предметом исследования выступает бухгалтерский учет, а

также совокупность экономических показателей, связанных с осуществлением

хозяйственной деятельности предприятия.

В процессе исследования учета и проведения

анализа доходов и расходов, определения недостатков, тенденций и особенностей

функционирования использованы субъектно-объектный, комплексный, системный

подходы, сравнительный анализ и экономико-статистический анализ.

Базой исследования послужили данные

бухгалтерской отчетности ОАО «САХ по уборке города» за 2013-2014 гг.,

нормативные, директивные и методические документы Министерства финансов

Российской Федерации, Концепции и программные положения Правительства

Российской Федерации, Интернет-ресурсы, материалы периодической печати по

исследуемой проблеме, собственные расчеты за период 2013 - 2014 г.г.

Нормативно-правовую базу составили Конституция

РФ, Гражданский и Налоговый кодексы РФ, Федеральный закон «О бухгалтерском

учете», федеральные и региональные нормативные акты в области бухгалтерского

учета.

1.

Теоретические

основы бухгалтерского учета и

анализа доходов и расходов

1.1 Экономическая сущность и

классификация доходов и расходов

Существование человеческого общества и развитие

обусловлены процессом производства материальных благ и их потреблением. Процесс

производства складывается из четырех взаимосвязанных моментов - производства,

распределения, обмена и потребления. Производство есть, прежде всего, процесс

создания материальных благ, необходимых для существования и развития

человеческого общества. Под распределением понимают распределение средств производства,

рабочей силы и материальных ценностей, предназначенных для потребления. Обмен -

это процесс передачи продукции от производителей к потребителям. Потребление -

использование созданных продуктов по назначению. Главная роль принадлежит

производству, так как это процесс создания нужных для существования и развития

человеческого общества материальных благ.

Целью предпринимательской деятельности является

обеспечение общественных потребностей и извлечение дохода. В производственном

предприятии данная цель реализуется в производственно-хозяйственном процессе.

Производственно-хозяйственная деятельность предприятия складывается из

отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска

готовой продукции, реализации её потребителям, выплате заработной платы, и т.д.

Совершаемые хозяйственные операции отличаются друг от друга по содержанию,

продолжительности совершения, техническим средствам, используемым при их

выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют

собой составные элементы хозяйственного единого процесса

Элементами хозяйственного процесса,

непосредственно связанными с результативностью деятельности предприятия,

являются доходы и расходы.

Хозяйственная деятельность предприятия

складывается из отдельных хозяйственных операций по заготовлению сырья и

материалов, изготовления продукции, реализации её потребителям, выплате

заработной платы, и т.д. В хозяйственном процессе средства предприятия

совершают кругооборот, все фазы которого подчинены единой цели - извлечению

доходов от производственно-хозяйственной деятельности. Также процесс

производства не обходится без затрат материальных, трудовых, финансовых

ресурсов.

Таким образом, в процессе своей деятельности

предприятия зарабатывают доходы и несут расходы.

В соответствии с ПБУ 9/99 «Доходы организации»,

утвержденным приказом Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015),

доходами организации признается увеличение экономических выгод в результате

поступления активов (денежных средств, иного имущества) и (или) погашения

обязательств, приводящее к увеличению капитала этой организации (за исключением

вкладов участников) [6, с.113].

В зависимости от характера, условий получения и

направлений деятельности организации все доходы организации подразделяются на

доходы от обычных видов деятельности и прочие доходы.

Доходы, не относящиеся к доходам от обычных

видов деятельности, являются прочими доходами.

Организации имеют право самостоятельно относить

те или иные виды поступлений к доходам от обычных видов деятельности или к

прочим доходам в зависимости от характера деятельности организации, вида

доходов и условий их получения.

В бухгалтерской отчетности организации, в

частности в отчете о прибылях и убытках, доходы организации, полученные за

отчетный период должны отражаться с подразделением на выручку и прочие доходы.

Понятие «выручка от продажи» соответствует понятию «доходы от обычной

деятельности» [6, с.114].

Доходами от обычных видов деятельности согласно

п. 5 ПБУ 9/99 является выручка от продажи продукции и товаров, поступления,

связанные с выполнением работ, оказанием услуг (далее - выручка). В зависимости

от вида деятельности организации выручкой считаются:

· суммы поступившей арендной платы,

если предметом деятельности организации является предоставление за плату во

временное пользование (временное владение и пользование) своих активов по

договору аренды;

· суммы поступивших лицензионных

платежей (включая роялти) за пользование объектами интеллектуальной

собственности, если предметом деятельности организации является предоставление

за плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

· суммы поступлений, связанные с

участием в уставных капиталах других организаций, если предметом деятельности

организации является участие в уставных капиталах других организаций.

Условия, при наличии которых выручка признается

в бухгалтерском учете организации, приведены в п. 12 ПБУ 9/99. Перечислим эти

условия:

. Организация имеет право на получение этой

выручки, вытекающее из конкретного договора или подтвержденное иным

соответствующим образом;

. Сумма выручки может быть определена;

. Имеется уверенность в том, что в результате

конкретной операции произойдет увеличение экономических выгод организации.

Уверенность в том, что в результате конкретной операции произойдет увеличение

экономических выгод организации, имеется в случае, когда организация получила в

оплату актив либо отсутствует неопределенность в отношении получения актива;

. Право собственности (владения, пользования и

распоряжения) на продукцию (товар) перешло от организации к покупателю или

работа принята заказчиком (услуга оказана);

. Расходы, которые произведены или будут

произведены в связи с этой операцией, могут быть определены [6, с. 117].

Для признания в бухгалтерском учете выручки

необходимо, чтобы выполнялись все пять условий одновременно.

Перечень прочих доходов приведен в п.7 ПБУ 9/99,

в соответствии с которым прочими доходами являются поступления, связанные со

следующими видами деятельности, не являющимися предметом деятельности

организации:

· арендная плата - поступления,

связанные с предоставлением за плату во временное пользование активов

организации;

· лицензионные платежи - поступления,

связанные с предоставлением за плату прав, возникающих из патентов на

изобретения, промышленные образцы и других видов интеллектуальной

собственности;

· поступления, связанные с участием в

уставных капиталах других организаций (включая проценты и иные доходы по ценным

бумагам);

· прибыль, полученная организацией в

результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных

средств и иных активов, отличных от денежных средств (кроме иностранной

валюты), продукции, товаров;

· проценты, полученные за

предоставление в пользование денежных средств организации, а также проценты за

использование банком денежных средств, находящихся на счете организации в этом

банке;

· штрафы, пени, неустойки за нарушение

условий договоров;

· активы, полученные безвозмездно, в

том числе по договору дарения;

· прибыль прошлых лет, выявленная в

отчетном году;

· суммы кредиторской и депонентской

задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов;

· прочие доходы [6, с. 115].

В соответствии с ПБУ 10/99 «Расходы

организации», утвержденным приказом Минфина России от 06.05.1999 № 33н (ред. от

06.04.2015), расходами организации признается уменьшение экономических выгод в

результате выбытия активов (денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению капитала этой организации

(за исключением уменьшения вкладов по решению участников (собственников

имущества)) [7, с. 121].

В зависимости от характера, условий

осуществления и направления деятельности организации все расходы подразделяются

на расходы по обычным видам деятельности и прочие расходы. Таким образом,

расходы, отличные от расходов по обычным видам деятельности, представляют собой

прочие расходы организации.

Расходами по обычным видам деятельности являются

расходы, связанные с изготовлением продукции и продажей продукции,

приобретением и продажей товаров. Такими расходами также считаются расходы,

осуществление которых связано с выполнением работ, оказанием услуг [17, с.416].

В организациях, предметом деятельности которых

является участие в уставных капиталах других организаций, расходами по обычным

видам деятельности считаются расходы, осуществление которых связано с этой

деятельностью.

Расходы, осуществление которых связано с

предоставлением за плату во временное пользование (временное владение и

пользование) своих активов, прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности, и от

участия в уставных капиталах других организаций, когда это не является

предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности

считается также возмещение стоимости основных средств, нематериальных активов и

иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

) расходы, связанные с приобретением сырья,

материалов, товаров и иных материально-производственных запасов;

) расходы, возникающие непосредственно в

процессе переработки (доработки) материально-производственных запасов для целей

производства продукции, выполнения работ и оказания услуг и их продажи, а также

продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных

средств и иных внеоборотных активов, а также по поддержанию их в исправном

состоянии, коммерческие расходы, управленческие расходы и др.) [7, с. 122].

При формировании расходов по обычным видам

деятельности должна быть обеспечена их группировка по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

Для целей управления в бухгалтерском учете

организуется учет расходов по статьям затрат. Перечень статей затрат

устанавливается организацией самостоятельно.

Прочими расходами организации являются, в

частности:

· расходы, связанные с предоставлением

за плату во временное пользование (временное владение и пользование) активов

организации;

· расходы, связанные с предоставлением

за плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

· расходы, связанные с участием в

уставных капиталах других организаций;

· расходы, связанные с продажей,

выбытием и прочим списанием основных средств и иных активов, отличных от денежных

средств (кроме иностранной валюты), товаров, продукции;

· курсовые разницы;

· суммы уценки активов;

· прочие расходы [7, с. 122].

В зависимости от объема производства различают

переменные и постоянные расходы. Переменные - это такие расходы, которые

находятся в прямой пропорциональной зависимости от объема производства. К ним

относятся, в частности, затраты на материалы и оплату труда. Постоянными

считаются расходы, которые при изменении объема производства или совершенно не

меняются (например, амортизационные отчисления, отчисления в ремонтный фонд)

или меняются незначительно (например, административные расходы) [24, с. 123].

Разделение постоянных и переменных расходов

важно для целей управленческого учета и финансового планирования. Основная

задача здесь заключается в том, чтобы определить, как должны измениться

постоянные и переменные расходы при планируемых темпах роста объема

реализованной продукции с учетом того, что только переменные затраты изменяются

пропорционально росту или падению объема производства и реализации.

Таким образом, в условиях рыночной экономики

основа экономического развития предприятия - доходы и расходы - важнейшие

показатели эффективности работы предприятия. Рост доходов создает финансовую

основу для осуществления расширенного воспроизводства предприятия и

удовлетворения социальных и материальных потребностей учредителей и работников.

За счет доходов выполняются обязательства организации перед бюджетом, банками,

другими организациями. Рост расходов, напротив, уменьшает возможности

расширенного воспроизводства предприятия. Напрямую зависимость предприятия от

величины доходов и расходов выражается в финансовом результате деятельности

предприятия, который может выражаться в форме прибыли (превышения доходов над

расходами) или в форме убытка (превышения расходов над доходами) [30, с. 65].

Конечный финансовый результат предприятия за

отчетный период выражается в виде чистого дохода к распределению, который

образуется после вычета из совокупных доходов организации экономически обоснованных

результатов.

В бухгалтерском учете доходы и расходы

признаются в соответствии с определенными принципами, предусмотренные

действующими законодательными актами РФ.

.2 Задачи учета и анализа доходов и

расходов организации

доход расход бухгалтерский учет

Одна из основных задач деятельности предприятий

в условиях рыночной экономики - получение наибольших доходов при наименьших

расходах. Значительная роль в этом отводится бухгалтерскому учету, отражающему

непрерывно и взаимосвязано все хозяйственные операции, обеспечивая при этом

достоверность, своевременность и суммарную точность информации на основе

документов.

Данные бухгалтерского учета обеспечивают

возможность определить предполагаемый доход предприятия после реализации

выпущенной продукции. Поэтому учет доходов и расходов является необходимым и

находится под постоянным контролем бухгалтерии предприятия, так как его

ритмичность обеспечивает выполнение обязательств предприятия, своевременность

всех расчетов и выплат.

Необходимость учета доходов и расходов

предприятия определяется тем, что для эффективного ведения хозяйства и

осуществления контроля над процессом производства необходима определенная

информация, получаемая в результате наблюдения за хозяйственными процессами,

количественного их измерения, регистрации и обобщения. Наряду с объемом

реализации предприятие планирует сумму дохода. Это возможно потому, что при

установлении продажных цен на продукцию в состав ее включается определенная

сумма или процент дохода. Если количество продукции, подлежащей реализации по

договорам, умножить на договорную цену, то получим ее продажную стоимость по

бизнес-плану, а, исходя из процента дохода, рассчитываем плановую сумму дохода.

Это базы для расчета авансовых платежей или ежемесячных отчислений в бюджет

корпоративного подоходного налога.

Отсюда следует, что целью бухгалтерского учета

доходов и расходов является правильное соблюдение и отражение доходов и

расходов от совершаемых операций в соответствии с действующим законодательством

РФ.

Задачи учета доходов и расходов предприятия

сводятся к следующему:

. Своевременное и достоверное признание доходов

и расходов предприятия в бухгалтерском учете в соответствии с действующим

законодательством и стандартами учета и отчетности:

· грамотное оформление первичной

документации;

· ведение регистров бухгалтерского

учета;

· грамотное отражение на счетах

бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия.

. Определение налогооблагаемой прибыли

предприятия:

· расчет совокупного годового дохода;

· отражение в учете вычетов;

· расчет налогооблагаемого дохода

предприятия.

. Отражение доходов и расходов в финансовой и

налоговой отчетности предприятия [20, с. 128].

Анализ доходов и расходов проводится по

следующим направлениям:

) выявляется динамика отдельных видов доходов и

расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При

этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих

расходов (горизонтальный анализ);

) рассчитывается удельный вес отдельных доходов

и расходов в общей их величине и оценивается динамика структуры этих

показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

) при наличии информации за несколько периодов

проводится трендовый анализ доходов и расходов;

) определяются различные соотношения доходов и

расходов организации (коэффициентный анализ):

· соотношение общей суммы доходов и

расходов;

· соотношение доходов и расходов по

обычным видам деятельности;

· соотношение прочих доходов и

расходов [13, с. 528].

Целью анализа доходов и расходов организации

является получение небольшого числа ключевых параметров, дающих объективную

картину финансового состояния экономического субъекта

Задачами анализа является определение

финансового состояния организации, оценить влияние факторов вызвавших изменение

прибыли от продаж, выявление тенденции изменения чистой прибыли и всех статей

её формирование и т.д.

Результативность анализа доходов и расходов

предприятия в значительной степени зависит от его информационного и

методического обеспечения. Все источники данных для проведения анализа делятся

на:

· нормативно-плановые;

· учетные;

· внеучетные.

В целом анализ доходов и расходов позволяет

установить степень их влияния на конечный финансовый результат - чистую прибыль

(убыток).

Таким образом, в условиях рыночной экономики и

хозяйственной самостоятельности производственных предприятий, существенно

возрастает роль учета и анализа как единого инструмента для принятия различных

управленческих решений.

.3 Система учета доходов и расходов

и ее нормативно-правовое регулирование

Бухгалтерский учет в России организуется исходя

из сложившейся системы нормативного регулирования в рыночной экономике, которая

определяет установленную государством совокупность обязательных правил и норм

организации и ведения бухгалтерского учета, составления бухгалтерской

отчетности в хозяйствующих субъектах (организациях, предприятиях). Совокупность

действующих правил и норм в учете, обязательных к применению, позволяет

рассматривать бухгалтерский учет как систему, организуемую в каждом

хозяйствующем субъекте и выполняющую определенные функции.

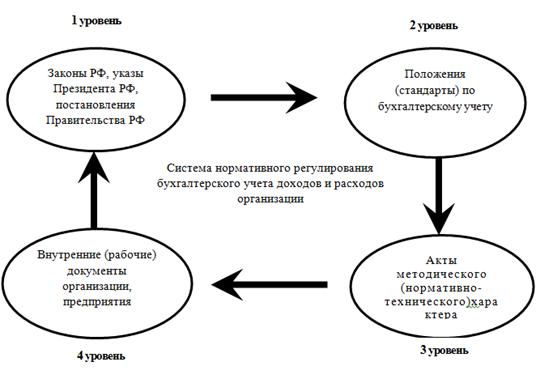

В зависимости от статуса и назначения

нормативные документы делятся на следующие группы, так как это показано на рис.

1.1, определяющие четыре уровня нормативного регулирования бухгалтерского

учета.

Рисунок 1.1-

Группировка нормативных документов, регламентирующих бухгалтерский учет и

отчетность

В соответствии с Конституцией РФ официальный

бухгалтерский учет, являющийся инструментом финансового регулирования и единой

финансовой политики, находится в ведении государства. Он обеспечивает единство

экономического пространства Российской Федерации, гарантируемое основным

законом, конституционное право на единый рынок, реализацию принципов правового

равенства юридических и физических лиц, осуществляющих предпринимательскую

деятельность на договорных отношениях, конкуренции, коммерческом риске [1, с.

365].

Вторым по значимости документом, определяющим

предпринимательские отношения в стране и оказывающим прямое воздействие на

систему бухгалтерского учета и отчетности, является Гражданский кодекс РФ,

который регулирует гражданские и предпринимательские отношения в стране,

упорядочивая большую часть отношений в обществе.

Гражданский кодекс РФ определяет правовое

положение участников гражданского оборота, основания возникновения и порядок

осуществления права собственности и других вещных прав, прав на результаты

интеллектуальной деятельности и приравненные к ним средства индивидуализации

(интеллектуальных прав), регулирует договорные и иные обязательства, а также

другие имущественные и личные неимущественные отношения, основанные на

равенстве, автономии воли и имущественной самостоятельности участников [2, с.

138; 40].

Налоговый кодекс РФ регулирует властные

отношения по установлению, введению и взиманию налогов и сборов, а также

отношения, возникающие в процессе осуществления налогового контроля,

обжалования актов налоговых органов, действий (бездействия) их должностных лиц

и привлечения к ответственности за совершение налогового правонарушения [40].

Трудовой кодекс РФ определяет основные начала

законодательства в сфере трудовых отношений, реализуемые посредством его целей.

Нормативным актом, регулирующим организацию

бухгалтерского учета и составления отчетности во всех организациях, находящихся

на территории Российской Федерации, является Федеральный закон от 06.12.2011 №

402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» [39].

Основными целями законодательства о

бухгалтерском учете являются:

· обеспечение единообразного ведения

учета имущества, обязательств и хозяйственных операций организации;

· составление и представление

сопоставимой и достоверной информации об имущественном положении организаций и

их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Федеральный закон «О бухгалтерском учете»

распространяется на все организации, находящиеся на территории Российской

Федерации, на филиалы и представительства иностранных организаций, если иное не

предусмотрено международными договорами, кроме организаций, находящихся на

специальных режимах налогообложения (УСН, ЕНВД и т.д.). В Законе определены

понятия «синтетический учет», «аналитический учет», «план счетов бухгалтерского

учета», «бухгалтерская отчетность», представлены разрешенные варианты ведения

бухгалтерского учета (бухгалтерской службой - подразделением под руководством

главного бухгалтера, штатным бухгалтером, специализированной организацией или

специалистом на договорных началах, руководителем организации лично),

формирование учетной политики и ее изменений.

Закон содержит следующие нормы:

· основные требования к ведению

бухгалтерского учета;

· порядок оформления всех

хозяйственных операций, проводимых организацией, первичными учетными

документами;

· правила ведения регистров бухгалтерского

учета, предназначенных для систематизации и накопления учетной информации, для

отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры

бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных

листах и карточках, в виде машинограмм, полученных при использовании

вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных

машинных носителях;

· виды оценки имущества и обязательств

организации для их отражения в учете и отчетности, а также в случаях начисления

амортизации объектов и оценки объектов бухгалтерского учета путем

резервирования;

· правила проведения инвентаризации

имущества и обязательств организации, порядок урегулирования выявленных в ходе

инвентаризации расхождений между фактическим наличием имущества и данными

бухгалтерского учета;

· состав бухгалтерской отчетности, ее

содержание и порядок оформления, периодичность ее составления, правила

представления и утверждения отчетных форм и др. [5, с. 3].

Федеральный закон «О бухгалтерском учете»

определяет, что общее методологическое руководство бухгалтерским учетом

осуществляется Правительством РФ. В настоящее время общее методологическое

руководство бухгалтерским учетом в Российской Федерации возлагается на Минфин

России.

Основной задачей Минфина России, определенной в

Постановлениях Правительства РФ от 07.04.2004 № 185 (ред. от 23.09.2014)

«Вопросы Министерства финансов Российской Федерации» (с изм. и доп., вступ. в

силу с 01.01.2015) и от 30.06.2004 № 329 (ред. от 28.01.2015) «О Министерстве

финансов Российской Федерации», названа выработка единой государственной

политики в области бухгалтерского учета и отчетности. Минфину России

предоставлены функции регулирования бухгалтерского учета и отчетности путем

подготовки проектов федеральных законов, актов Президента и Правительства РФ,

разработки и утверждения положений (стандартов) по бухгалтерскому учету,

методических указаний по его ведению, форм бухгалтерской отчетности, указаний

по их составлению и представлению и других документов методического характера

[4, с.65; 39].

Кодекс Российской Федерации об административных

правонарушениях позволяет закрепить законодательно установленные меры

ответственности в области административных правонарушений в отношении различных

субъектов права, включая собственность, защиту законных экономических интересов

физических и юридических лиц, а также предупредить их.

Уголовный кодекс РФ предусматривает меры

ответственности за нарушения, в том числе в экономике, меры ответственности

даны в гл. 22 «Преступления в сфере экономической деятельности» Кодекса.

Правовые нормы, предусмотренные Уголовным

кодексом РФ, имеют превентивное (предупредительное) значение, позволяют

упредить возможные противоправные действия экономического характера, а также

затруднить их совершение. Система бухгалтерского учета построена таким образом,

что в ней всегда остаются следы правонарушений.

Второй уровень нормативного регулирования

бухгалтерского учета в России включает положения (стандарты) по бухгалтерскому

учету (ПБУ), утвержденные Минфином России. Положения по бухгалтерскому учету

относятся к актам, которые принимают федеральные органы исполнительной власти

(министерства и ведомства), и обязательны к использованию организациями.

Минфину России, наряду с Банком России,

предоставлено право принятия нормативных актов. В Минфине России этими

вопросами занимается Департамент регулирования государственного финансового

контроля, аудиторской деятельности, бухгалтерского учета и отчетности.

Положения по бухгалтерскому учету - подзаконные

акты Минфина России - приобретают значение нормативных актов после их

регистрации в Минюсте России и опубликования в «Российской газете», а также в

журнале «Бюллетень нормативных актов федеральных органов исполнительной власти»

издательства «Юридическая литература» Администрации Президента РФ. Они вступают

в силу на всей территории Российской Федерации одновременно по истечении десяти

дней после их официального опубликования, если в них не установлен другой

порядок вступления в силу.

Правила формирования в бухгалтерском учете

информации о доходах и расходах прописаны в Положении по бухгалтерскому учету

«Доходы организации» ПБУ 9/99 и в Положении по бухгалтерскому учету «Расходы

организации» ПБУ 10/99. В данных положениях прописаны условия признания доходов

и расходов.

Третий уровень нормативного регулирования

бухгалтерского учета включает акты методического (нормативно-технического)

характера. Они представлены методическими указаниями, положениями, инструкциями

разъяснительного, уточняющего, рекомендательного характера по отдельным

вопросам бухгалтерского учета и отчетности, утвержденными Минфином России,

Банком России, Федеральной службой государственной статистики (Росстатом),

другими министерствами и ведомствами.

Акты методического (нормативно-технического) характера

носят методический характер и являются обязательными для исполнения. Согласно

п. 1 Приказа Минфина России от 04.03.1999 г. № 47 «О совершенствовании работы

по подготовке и государственной регистрации нормативных правовых актов

Министерства финансов Российской Федерации» акты Минфина России, признанные

Минюстом России не нуждающимися в государственной регистрации, подлежат

обязательному опубликованию в «Финансовой газете» [9, с. 78; 39].

Данные документы не имеют самостоятельного

значения, а обязательность их исполнения определена нормативными правовыми

актами. В актах методического (нормативно-технического) характера содержатся

предписания, установленные для определенных лиц и означающие обязательность их

исполнения такими лицами. Так, Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина

России от от 29.07.1998 № 34н (ред. от 24.12.2010), определен порядок

организации и ведения бухгалтерского учета, составления и представления бухгалтерской

отчетности юридическими лицами по законодательству Российской Федерации,

независимо от их организационно-правовой формы (за исключением кредитных

организаций и бюджетных учреждений), а также взаимоотношений организации с

внешними потребителями бухгалтерской информации [10, с. 45; 39].

Рисунок 1.2 - Группировка актов

методического (нормативно-технического) характера

Акты, урегулированные ПБУ, приняты по вопросам,

разработанным и утвержденным ранее приказами Минфина России.

Акты, не урегулированные ПБУ, приняты по

вопросам, ранее не разработанным Минфином России в форме ПБУ:

· методические указания по

инвентаризации имущества и финансовых обязательств, утвержденные Приказом

Минфина России от 13.06.1995 № 49 (ред. от 08.11.2010);

· методические рекомендации по

составлению и представлению сводной бухгалтерской отчетности, утвержденные

Приказом Минфина России от 30.12.1996 № 112 (ред. от 24.12.2010, с изм. от

14.09.2012);

· типовые рекомендации по организации

бухгалтерского учета для субъектов малого предпринимательства, утвержденные

Приказом Минфина России от 21.12.1998 г. № 64н;

· методические указания по

формированию бухгалтерской отчетности при осуществлении реорганизации

организаций, утвержденные Приказом Минфина России от 20.05.2003 № 44н (ред. от

25.10.2010) и др. [39].

В связи с увеличением рыночной направленности

системы бухгалтерского учета на базе развития современной российской экономики

потребности в создании нормативно-технических указаний и инструкций по

применению норм бухгалтерского учета, разработанных в национальных стандартах

(ПБУ), растут.

Четвертый уровень нормативного регулирования

бухгалтерского учета содержит документы, регламентирующие бухгалтерский учет и

бухгалтерскую отчетность в самой организации. К ним относится приказ руководителя

организации «Об учетной политике», который представляет собой нормативный акт,

способствующий решению ее основных и оперативных задач.

2. Организация учета доходов и

расходов на примере ОАО «САХ по уборке города»

.1 Экономико-организационная характеристика

ОАО «САХ по уборке города»

Открытое акционерное общество (далее - ОАО)

«Спецавтохозяйство по уборке города» (далее - САХ) является правопреемником

муниципального унитарного предприятия (далее - МУП) г. Сочи «САХ по уборке

города» по всем правам и обязанностям. Предприятие оказывает коммунальные

услуги по сбору, вывозу, сортировке и размещению твердых бытовых отходов (далее

- ТБО), вывозу жидких бытовых отходов, услуги по вывозу стихийных куч мусора и

прочие виды деятельности [36] (Приложение Г).

В 2015 году в соответствии с Распоряжением

департамента имущественных отношений администрации города Сочи от 23.03.2015г.

№ 616-р «О внеочередном общем собрании акционеров» «Спецавтохозяйство по уборке

города», листа Единого государственного реестра юридических лиц от 21.04.2015 №

2152366061890, свидетельства о постановке на учет Российской организации в

налоговом органе по месту ее нахождения, с изменениями к Уставу, принято

решение об изменение фирменного наименования Открытого акционерного общества

«Спецавтохозяйство по уборке города» путем преобразования в Акционерное

общество. Теперь полное наименование предприятия Акционерное общество

«Спецавтохозяйство по уборке города» и сокращенное - АО «САХ по уборке города»

(Приложение Д).

Сочинское коммунальное предприятие по очистке

бытовых и жидких нечистот имеет первоначальное образование с 1910 года.

С 1964 года Сочинское спецавтохозяйство по

уборке города выделено из треста в самостоятельное предприятие, которое

выполняет коммунальные услуги по вывозу твердых и жидких бытовых отходов.

ОАО «САХ по уборке города» является одним из

крупнейших жилищно-коммунальных предприятий в городе Сочи. ОАО

«Спецавтохозяйство по уборке города» осуществляет свою деятельность по

обслуживанию населения, юридических и физических лиц Центрального, Лазаревского

района от поселка Сергей Поле до поселка Якорная Щель, Хостинского и Адлерского

районов города. Численность персонала 782 человека.

В состав ОАО «САХ по уборке города» входит две

автоколонны. Автоколонна № 1 находится по адресу ул. Голенева,3 (р-н

Краснодарского кольца), которая обслуживает Центральный район, Хостинский район

до Мацестинского моста, Лазаревский район до границы с пос. Якорная Щель.

Автоколонна № 2 расположена по адресу ул. Искра, 65 в пос. Кудепста и

обслуживает Адлерский район, включая пос. Красная Поляна и Хостинский район от

Мацесты. Обе автоколонны имеют санпропускники, прачечные по стирке спецодежды,

сливные станции для сбора жидких бытовых отходов мед. кабинеты, комнаты приема

пищи, беседки для отдыха личного состава. На предприятии постоянно проводится

работа по специальной оценке условий труда.

С 2012 г. на основании Постановления

администрации г. Сочи от 30.05.2012 г. № 1128 «Об организации сбора и вывоза

твердых бытовых отходов в городе Сочи» в состав санитарной очистки территории

входит не только вывоз ТБО, а еще их утилизация, которая, в свою очередь

включает сортировку, измельчение и дальнейшее размещение отходов после

произведенной сортировки. В связи с внесением изменений в Правила

благоустройства и санитарного содержания территории города Сочи, предприятие

вывозит твердые бытовые отходы на мусоросортировочный комплекс, в связи с чем в

тариф включены затраты ОАО «Сочинский мусоросортировочный комплекс» по их

утилизации.

В ОАО «САХ по уборке города» насчитывается более

200 единиц автотранспорта, в том числе:

· мусоровозов для сбора и вывоза ТБО -

124 а/м

· самосвалов по уборке

крупногабаритного мусора - 42 а/м

· ассенизационные - 4 а/м,

· вспомогательных - 46 а/м.

В последние годы автопарк активно пополняется

новыми машинами. Только за 2013 г. введено в эксплуатацию 22

высокопроизводительных автомобилей «Скания», «Мерседес», «МАН».

Компания внедрила и управляет системой

"ГЛОНАСС", чтобы контролировать специальные машины для удаления

твердых отходов. Внедрение системы помогло снизить расход топлива, улучшить

рабочую дисциплину, улучшило санитарное состояние города.

В числе клиентов предприятия - множество

компаний, которые сотрудничают только с ОАО «САХ по уборке города» много лет,

такие как Администрация г.Сочи, санатории и пансионаты, школы и сады,

иностранные организации - Представительства АО Хазинедароглу и АО Путеви Ужице,

крупные строительные организации, такие как, ООО «ДСК» и ООО «Росинжинириг

Строительство», Адлерская и Сочинская ТЭС, Горно-климатический курорт

«Роза-Хутор», Сеть магазинов «Магнит», АО «Центр Омега», МУП Сочитеплоэерго. В

период проведения XXII Зимних Олимпийских игр и XI Зимних Паралимпийских игр

предприятие успешно обслуживало АНО Оргкомитет Сочи 2014 [36].

Для того, чтобы оценить финансовое состояние

«САХ по уборке города» необходимо проанализировать основные показатели его

хозяйственной деятельности, представленные в финансовой отчетности за 2013-2014

гг. - Форма №1 «Бухгалтерский баланс и форма № 2 «Отчет о прибылях и убытках"

(Приложения А,В). Чтобы сделать это, необходимо сгруппировать основные

показатели хозяйственной деятельности предприятия и отразить данные в таблице

2.1 (Приложение Ж).

Из таблицы 2.1 видно, что динамика формирования

прибыли и конечный результат зависят от изменений многих показателей

экономической деятельности. Товарооборот компании увеличился в 2014 году по

сравнению с 2013 на 14845000 тыс.руб.Себестоимость реализованной продукции

снизилась на 75 636 000 рублей, что приводит к уменьшению валовой прибыли предприятия

(17,4%). Кроме того, из таблицы 2.1 видно, что компания имеет высокий уровень

прочих доходов [13, с.528].

Актив и пассив играют важную роль для баланса

любого предприятия. На эффективность и финансовую стабильность предприятия

влияют такие факторов, как абсолютный прирост и процент каждого компонента в

структуре активов и пассивов. Состав и структура баланса «САХ по уборке города»

представлены в таблице. 2.2 [35, с.123]

Таблица 2.2 - Состав и структура

баланса по укрупненным статьям

|

Наименование

статьи

|

2013

г.

|

Доля

в валюте баланса, %

|

2014

г.

|

Доля

в валюте баланса, %

|

|

Внеоборотные

активы

|

68211

|

21,5

|

59243

|

18,6

|

|

Оборотные

активы

|

248624

|

78,5

|

258548

|

81,4

|

|

Капитал

и резервы

|

6409

|

2,02

|

(78078)

|

24,6

|

|

Долгосрочные

обязательства

|

-

|

-

|

-

|

-

|

|

Краткосрочные

обязательства

|

310426

|

98

|

395869

|

124,6

|

|

Валюта

баланса

|

316835

|

100

|

317791

|

100

|

После проведения анализа актива баланса, который

приведен в таблице внеоборотных и оборотных активов, мы можем сделать вывод,

что в период 2013-2014 гг. доля оборотных активов компании превышает долю

внеоборотных: в 2013 году, в 3,7 раза, в 2014 году в 4,4 раза. Эта ситуация

может быть объяснена тем, что в ходе анализа внеоборотные активы компании

снизились, а, следовательно, их доля в совокупных активах снизилась. Доля

оборотных активов предприятия, поэтому, за анализируемый период увеличилась с

78,5 до 81,4%. Рост доли текущих активов предприятия оказывает положительное

влияние на его экономическую ситуацию, так как его процветание в значительной

степени зависит от количества и структуры текущего актива [26, с. 512].

В отношении пассива баланса в период 2013-2014

гг. он увеличивается. В 2013 году краткосрочные обязательства составили

наибольшую долю (98%), акционерный капитал компании составляет около 2,02%. В

2014 году, уставный капитал и резервы составят 24,6%, в то время как доля

краткосрочных обязательств 124,6%.

Графически состав и структура баланса ОАО «САХ

по уборке города» по укрупненным статьям приведены на рис.2.1

Рисунок 2.1- Состав и структура

баланса за 2013-2014 гг.

Далее проанализируем платежеспособность и

финансовую устойчивость ОАО «САХ по уборке города» в период 2013-2014 гг.

Внешняя финансовая устойчивость предприятия

проявляется через его платежеспособность. Предприятие можно считать

платежеспособным, если денежные средства, краткосрочные финансовые вложения и

активные расчеты (расчеты с дебиторами), которые оно имеет, покрывают его

краткосрочные обязательства.

Для анализа ликвидности баланса необходимо

сравнить средства по активу с обязательствами по пассиву. Мы сгруппируем активы

предприятия по степени ликвидности и расположим их в порядке убывания, а

обязательства - по срокам погашения и расположим в порядке возрастания сроков

уплаты [21, с. 312].

Структура оборотных средств предприятия по

степени ликвидности приведена в таблице 2.3

Таблица 2.3 - Структура актива

баланса по степени ликвидности

|

Показатель

|

Обозна-чение

|

2013

г. тыс.руб.

|

Доля,

%

|

2014

г. тыс.руб.

|

Доля,

%

|

|

Наиболее

ликвидные (стр. 1250 + 1240)

|

А1

|

29289

|

9,2

|

28060

|

8,8

|

|

Быстрореализуемые

активы (стр.1230)

|

А2

|

197298

|

62,3

|

214978

|

67,6

|

|

Медленно

реализуемые активы (стр. 1210 + 1220 + 1260)

|

А3

|

22037

|

7

|

15510

|

4,8

|

|

Труднореализуемые

активы (стр.1100)

|

А4

|

68211

|

21,6

|

59243

|

18,6

|

|

Баланс

|

Б

|

316835

|

100

|

317791

|

100

|

Результаты произведенных расчетов показывают,

что в период 2013-2014 гг. в структуре актива баланса ОАО «САХ по уборке

города» наибольшую долю составляют быстореализуемые активы, причем в период

2013-2014 гг. их доля повышается с 62,3 до 67,6%. Доля наиболее ликвидных

активов предприятия к 2014 г. снижается с 9,2 до 8,8 %,. Также доля медленно

реализуемых активов (запасы) снижается с 7 до 4,8%. Труднореализуемые активы

предприятия (основные средства) в течение всего анализируемого периода

снижаются с 21,6 до 18,6%. Проанализируем обязательства предприятия (статьи

пассива баланса) по степени срочности их оплаты.

Таблица 2.4 - Структура пассива

баланса по степени срочности их оплаты

|

Показатель

|

Обозна-чение

|

2013

г. тыс.руб.

|

Доля,

%

|

2014

г. тыс.руб.

|

Доля,

%

|

|

Наиболее

срочные обязательства (стр. 1520)

|

П1

|

289926

|

91,5

|

395869

|

124,6

|

|

Краткосрочные

пассивы (стр. 1510 + 1540 + 1550)

|

П2

|

20500

|

6,5

|

0

|

0

|

|

Долгосрочные

пассивы (стр. 1400)

|

П3

|

-

|

-

|

-

|

-

|

|

Постоянные

пассивы (стр. 1300 + 1530)

|

П4

|

6409

|

2,02

|

(78078)

|

-24,6

|

|

Баланс

|

Б

|

316835

|

100

|

317791

|

100

|

Данные таблицы 2.4 показали, что значительную

долю в пассиве баланса за 2013-2014 гг.занимают наиболее срочные обязательства

(124,6%).

Для определения общей ликвидности баланса

необходимо сравнить расчеты групп активов и групп пассивов. При сопоставлении

нужно исходить из положения о том, что величина каждой группы активов должна

быть больше величины каждой группы обязательств. Для удобства сравнения

воспользуемся сводной таблицей 2.5 [27, с. 357]

Таблица 2.5 - Анализ ликвидности

баланса в период 2013-2014 гг.

|

2013

г.

|

2014

г.

|

|

А1

< П1

|

А1<

П1

|

|

А2

> П2

|

А2

>П2

|

|

А3>

П3

|

А3

>П3

|

|

А4

> П4

|

А4

>П4

|

Данные таблицы 2.5 показали, что не по всем

группам сравнения соблюдается установленное нормой соотношения групп активов и

обязательств. Несоблюдение любого из первых трех неравенств означает, что

баланс ликвидности отличается от абсолютной.

Сравнивая первую и вторую группы активов

(наиболее ликвидные активы ликвидные активы) с первой и второй групп

обязательств предприятия (наиболее срочные обязательства и краткосрочные

пассивы) можно увидеть, что в ходе анализа, предприятие является

платежеспособным, но имеет низкий уровень финансовой ситуации. Сравнивая третью

группа активов и обязательств (медленные активы с долгосрочными

обязательствами) видно, что компания является платежеспособным и финансово

стабильным.

Однако, можно заметить, что анализ ликвидности

баланса является примерный, и более детальный анализ платежеспособности можно

провести с пмощью следующих финансовых коэффициентов: коэффициент текущей

ликвидности, коэффициент быстрой ликвидности, абсолютной ликвидности [32, с.

56].

На основе имеющихся данных, рассчитаем

коэффициенты ликвидности перечисленные выше и сведем результаты расчета в

таблицу 2.6

Таблица 2.6 - Расчет коэффициентов

ликвидности баланса ОАО «САХ по уборке города»

2013

г.

|

2014

г.

|

Абс.изм.

(±)

|

Темп

прироста %

|

|

Коэффициент

текущей ликвидности Ктл = (А1 + А2 + А3) / (П1 + П2)

|

0,8

|

0,7

|

-0,1

|

-12,5

|

|

Коэффициент

быстрой ликвидности Кбл = (А1 + А2) / (П1 + П2)

|

0,7

|

0,6

|

-0,1

|

-14,3

|

|

Коэффициент

абсолютной ликвидности Кал = А1 / (П1 + П2)

|

0,09

|

0,07

|

-0,02

|

-22,2

|

Коэффициент текущей ликвидности показывает

степень, в которой текущие активы покрывают текущие пассивы. Норма коэффициента

текущей ликвидности - 1,5 - 3 и не должна опускаться ниже 1. Чем выше этот

коэффициент, тем больше доверия вызывает предприятие у кредиторов. Результаты

расчетов показали, что коэффициент текущей ликвидности предприятия в 2013 г.

составляет 0,8, а в 2014 г. - 0,7. Коэффициент текущей ликвидности на

предприятии ОАО «САХ по уборке города» меньше 1, следовательно, предприятие не

платежеспособно и высока степень риска вложения инвестиций в это предприятие.

Коэффициент быстрой ликвидности показывает,

насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Нормальный уровень 0,7 и 1. При этом принимается

во внимание степень ликвидности дебиторской задолженности. Если же в текущих

активах большая доля денежных средств, то коэффициент может быть ниже.

Расчет коэффициента быстрой ликвидности

показывает, что он находится на уровне, соответствующем норме. Только в 2014

году этот показатель немного ниже и составляет 0.6.

Коэффициент абсолютной ликвидности показывает,

какую часть кредиторской задолженности предприятие может погасить немедленно.

Значение данного показателя не должно опускаться

ниже 0.2,. В 2013 году коэффициент абсолютной ликвидности снизился на 0,07, а в

2014 году на 0,02. Таким образом, снизилась норма денежных средств, что привело

к снижению платежеспособности предприятия [26, с. 512].

Анализ платежеспособности, финансовой

устойчивости и ликвидности баланса «САХ по уборке города» позволяет

сформулировать следующие выводы о финансовом положении компании. Вцелом, в

период 2013-2014 гг. предприятие является убыточным.

На основе анализа коэффициентов ликвидности

анализируемого периода, можно сделать вывод, что платежеспособность предприятия

снизилась, поэтому, предприятие «САХ по уборке города" не является

инвестиционно-привлекаемым.

2.2 Бухгалтерский и налоговый учет

доходов и расходов

К доходам, которые учитываются при расчете

налоговой базы, относятся:

. Доходы от реализации товаров (работ, услуг) и

имущественных прав (доходы от реализации);

. Внереализационные доходы

При определении доходов из них исключаются суммы

налога в соответствии с законодательством организации покупателя

(приобретателя) товаров (работ, услуг, имущественных прав). Выручкой от продаж

признается доход от реализации товаров (работ, услуг, имущественных прав). Она

определяется на основе общего объема доходов, которые связаны с расчетом

товаров (работ, услуг, имущественных прав) и выраженных в денежной и (или)

натуральной формах. Все другие доходы признаются внереализационными. Они

перечислены в статье 250 Налогового кодекса (далее - НК) Российской Федерации

(РФ). Статья 251 Налогового кодекса указанных доходов, которые не учитываются

при определении налоговой базы.

Расходами, согласно статье 252 НК РФ признаются

обоснованные и документально подтвержденные затраты, которые осуществляются

налогоплательщиком.

Затраты, в зависимости от их характера и условий

реализации и деятельности организации подразделяются на:

. Расходы, связанные с производством и

реализацией;

. Внереализационные.

Состав расходов, связанных с производством и

реализацией, указаны в статье 253 264 НК РФ. В состав расходов

внереализационных включают обоснованные расходы предприятия, непосредственно не

связанных с производством и (или) реализацией. Перечень этих расходов приведен

в статье 265 Налогового кодекса. Статья 313 Налогового кодекса гласит:

«Налогоплательщики исчисляют налоговую базу на основе данных налогового учета,

если статьями настоящей главы предусмотрен порядок группировки и учета объектов

и хозяйственных операций для целей налогообложения, отличный от порядка

группировки и отражения в бухгалтерском учете, установленного правилами

бухгалтерского учета». Таким образом, бухгалтер должен определить показатели

доходов и расходов, сумма которых для целей бухгалтерского учета и для целей

налогообложения, формируется таким же образом [3, с.234].

Доходы и расходы, которые формируются одинаково

и для бухгалтерского, и для налогового учета

Сведения о размере доходов и расходов,

показанной в учетных регистрах, результаты которых приведены в конце отчетного

(налогового) периода переносятся в регистры налогового учета.

Прибыли и убытки, полученные в бухгалтерском и

налоговом учете. Следует отметить, что существуют издержки полностью признанные

для целей бухгалтерского учета и не в полной мере признаются для целей

налогообложения (финансовая помощь работникам, оплата дополнительного

предусмотрено в коллективном договоре (в избытке разрешено применимым

законодательством) отпусков работникам, в том числе женщин с детьми;. оплата

ценовых разниц при осуществлении по сниженным ценам (тарифам) (ниже рыночной

цены) товаров (работ, услуг) сотрудников и других). Такие расходы отражаются в

бухгалтерском учете не включаются в расчет налоговой базы, а не отражение в

аналитических регистрах налогового учета.

Доходы и расходы, учитываемые при расчете как

бухгалтерской (отчетной) прибыли, так и налоговой базы, но формируемые

по-разному, можно разделить на несколько групп:

. Расходы, нормируемые для целей налогообложения

нормируются;

. Доходы и расходы, сумма которых для целей

бухгалтерского учета и для целей налогообложения рассчитывается по-разному;

. Доходы и расходы, порядок учета которых для

целей бухгалтерского учета коренным образом отличается от порядка формирования

при расчете налоговой базы [16, с. 512].

При учете доходов и расходов для целей

финансовой отчетности, так и для целей налогообложения играет важную роль

момент их признания, то есть для доходов - дата их получения, для расходов -

дата их осуществления.

Момент признания многих видов доходов и расходов

для целей обеих сторон.

Разнообразие моментов признания для целей

бухгалтерского учета и для целей налогообложения по доходам в виде безвозмездно

полученного имущества (работ, услуг), выплата компенсации для подъем и

использование для служебных поездок личных легковых автомобилей для аренды для

(лизинговых) платежей за арендуемое (принятое в лизинг) имущество и некоторых

других доходов и расходов.

В данном случае возможны два варианта учета

доходов и расходов:

. Первый вариант предполагает учет доходов и

расходов отдельно для целей бухгалтерского учета и отдельно для налогообложения.

В этом случае, все данные о доходах и расходах для целей налогообложения будут

сформирована в налоговых регистрах. Этот вариант будет наиболее подходящим;

. Второй вариант предполагает преимущество

требований налогового учета и обеспечивает единый момент признания доходов и

расходов, указанных в Налоговом кодексе. В этом случае, вся информация о

доходах и расходах формируется в регистрах бухгалтерского учета, результаты

которых за отчетный период, переносятся в регистры налогового учета.

Положительным моментом этого варианта является

снижение работы системы бухгалтерского учета, так как нет необходимости в

«двойном» учете тех же фактов хозяйственной жизни.

Согласно статьи 318 Налогового кодекса расходы

на производство и реализацию, в зависимости их влияния на налоговую базу можно

разделить на прямые и косвенные. Суммы косвенных расходов связаны с уменьшением

доходов от производства и продаж. Сумма прямых расходов также уменьшает доходы

от продажи в отчетном (налоговом) периоде, за исключением случаев прямых

расходов, которые распространяются на остатках незавершенного производства,

готовой продукции на складе и отгруженной, но не реализованной в отчетном

(налоговом) периоде продукции [3, с. 325].

В бухгалтерском учете и налоговом учете имеется

разное понимание прямых и косвенных расходов.

В бухгалтерском учете прямыми расходами

считаются те затраты, которые непосредственно связаны с выпуском товаров

(работ, услуг), и которые могут быть непосредственно отнесены к себестоимости

определенного типа товаров (работ, услуг). Косвенными расходами считаются те,

которые связаны с управлением и обслуживанием основного производства и не могут

быть непосредственно отнесены к себестоимости определенного типа товаров

(работ, услуг).

В налоговом учете к прямым расходам относятся:

· затраты на приобретение сырья и

(или) материалов, которые используются в производстве товаров (выполнении

работ, оказании услуг) и (или) образующих их основу, либо являются необходимым

компонентом при производстве товаров (выполнении работ, оказании услуг);

· расходы на оплату труда, которые

предусмотрены статьей 255 НК РФ;

· амортизационные отчисления по

основным средствам, которые используются при производстве товаров (работ,

услуг)

Все остальные расходы (за исключением

вышеперечисленных) относятся к косвенным.

2.3 Пути сближения бухгалтерского и

налогового учета доходов и расходов

Каждая организация может столкнуться с проблемой

составления или корректировки базового документа по ведению учетной политики.

Основной проблемой здесь является максимальное сближение бухгалтерского и

налогового учета. Рассмотрим основные принципы сближения бухгалтерского и

налогового учета.

Сочетании бухгалтерского учета и налогообложения

возможно при ведении налогового учета методом начисления. Ведь кассовый метод

учета не является возможным, так как в этом случае не совпадают требования

бухгалтерского и налогового учета в отношении момента отражения хозяйственных

операций.

Рассмотрим основные различия бухгалтерского и

налогового учета.

Перед налоговым учетом стоит главная задача -

расчет налога на прибыль. При этом учетная политика для целей налогообложения

формируется исходя из требований НК, в соответствии с которыми данные

налогового учета отражают:

· порядок формирования суммы доходов и

расходов;

· порядок определения доли расходов,

которые учитываются для целей налогообложения в текущем налоговом (отчетном)

периоде;

· сумму остатка расходов (убытков),

которая подлежит отнесению на расходы в следующих налоговых периодах;

· сумму задолженности по расчетам с

бюджетом по налогу на прибыль [16, с. 512].

Таким образом, для организация нет необходимости

расчета прибыли обычным для бухгалтера способом, а именно как часть дохода,

которая отражает финансовую деятельность организации, которые могут

распоряжаться собственников. Сумма такого дохода формируется только в

бухгалтерском учете.

Прибыль для целей налогообложения - это

значение, которое служит в качестве основы для расчета налога на прибыль.

Следовательно, в налоговом учете отражаются не

все налоговые записи и не все расходы, но только те, которые учитываются для

целей налогообложения и в пределах указанного количества.

Основное различие между этими двумя формами

бухгалтерского учета отражается в финансовой отчетности систематизированной в

регистрах бухгалтерского учета информации, а сгруппированная в налоговом учете

- в расчете налоговой базы без распределения по счетам бухгалтерского учета.

Следовательно, необходимо учитывать, что,

несмотря на то, что в главе 25 НК РФ установлены свои правила расчета доходов и

расходов, общим с бухгалтерским учетом является следующее:

· доходы и расходы определяются на

основе тех же первичных документов, которые оформляют проводимые организацией

хозяйственные операции;

· факты хозяйственной деятельности

отражаются в отчетном периоде, к которому они относятся, независимо от

фактического времени поступления или выплаты денежных средств, связанных с

этими фактами.

При этом, формы регистров, используемые для

целей расчета налога на прибыль и порядок включения аналитических данных

налогового учета, исходные данные разработаны организацией самостоятельно, и

установлены в приложениях к учетной политике для целей налогообложения.

На практике, в основном, используется подход,

когда в регистры бухгалтерского учета введены дополнительные детали и графы,

которые необходимы для налогового учета.

Для сближения налогового и бухгалтерского учета

организации необходимо принять все меры для того, чтобы доходы и расходы в

обоих случаях отражались в том же количестве и в том же периоде.

Следовательно, бухгалтерские записи, которые

содержат информацию для налогового учета, необходимо привести к такой форме,

которая позволит отразить исходные документы для бухгалтерского и налогового

учета.

Так как показатели для целей налогообложения

отличаются в размере и по дате от показателей бухгалтерского учета, есть задача

- объединить порядок отражения отдельных видов доходов и расходов для целей

бухгалтерского учета и налогообложения.

Такими мерами являются:

· заключение договоров с контрагентами

(покупателями, поставщиками, кредитными организациями и т.д.) на

соответствующих условиях;

· выбор соответствующих методов

бухгалтерского и налогового учета и принятие соответствующих положений учетной

и налоговой политики.

Условия договоров и положения учетной политики,

которые приводят к единообразному учету доходов и расходов в налоговом и

бухгалтерском учете, будут рассматриваться ниже применительно к конкретным

видам доходов и расходов. Для начала необходимо рассмотреть общие положения по

учетной политике организации.

Нормативные документы, которые регулируют

порядок ведения бухгалтерского учета, обеспечивают варианты учета тех или иных

объектов. Надо воспользоваться правом и выбрать те из них максимально

приближающие порядок их отражения в бухгалтерском учете к требованиям

налогового законодательства.

Поэтому для сближения бухгалтерского и

налогового учета необходимо выбрать и закрепить в учетной политике вариант, при

котором доходы или расходы, признаются в обоих учетах одинаково.

Все доходы, которые получены организацией,

включены для расчета налога на прибыль, кроме тех, которые перечислены в статье

251 Налогового Кодекса.

Поступления от продажи товаров (работ, услуг),

имущественных прав, а также от продажи основных средств, других активов при

исчислении налога на прибыль отражаются в бухгалтерском учете. Все это доходы

отражаются на двух счетах (90 «Продажи» и 91 «Прочие доходы и расходы»),

поэтому для целей налогового учета необходимо формировать регистр учета налога

на прибыль дохода от реализации, в которые будут перенесены данные этих счетов.

При этом не учитываются доходы, которые получены

при осуществлении деятельности, переведенной на уплату единого налога на

вмененный доход (далее - ЕНВД).

Суммы доходов в целях налогообложения должны

представляться в регистре без сумм налога на добавленную стоимость (далее -

НДС) и группироваться в разрезе тех видов доходов, предусмотренные в декларации

по налогу на прибыль.

В налоговом учете к внереализационным доходам

относят доходы от деятельности, которые непосредственно не связана с

производством и реализацией [17, с. 416].

В бухгалтерском учете им соответствуют другие

доходы, которые не связаны с доходом от обычной деятельности.

Составе внереализационных доходов в налоговом

учете может быть принят на основании данных бухгалтерского учета. Рассмотрим

типы внереализационных доходов, которые требуют специального объяснения их

определения.

Например, в налоговом учете в доходы от передачи

имущества в аренду включаются в состав внереализационных доходов, в том случае,

если этот доход не определяется организацией как выручка от продажи.

Это же относится и к доходам от аренды прав на

объекты интеллектуальной собственности и приравненных к ним средств

индивидуализации, в частности, такие как доход от предоставления прав, возникающих

из патентов на изобретения, промышленных конструкции и интеллектуальной

собственности. Перечисленные доходы признаются в составе прочих доходов, когда

предоставление активов во временное пользование за плату, не является предметом

деятельности т организации.

Из этого следует, что доход от имущества и

имущественных прав для временного использования в налоговом и бухгалтерском

учете могут быть отнесены к одному виду дохода в одинаковых случаях.

Но ни в налоговом законодательстве ни в правилах

бухгалтерского учета не указаны критерии, которые требуют отражения доходов,

так или иначе. Такое решение должно быть принято организацией и отражено в

приказе по учетной политике для бухгалтерского и налогового учета.

Следователь, если организация осуществляет деятельность

по передаче имущества в аренду (субаренду) на регулярной (систематического)

основе, доходы от таких операций регистрируются в качестве поступлений от

продажи, а если операции передачи имущества в аренду носят разовый характер, то

доходы отражаются в составе внереализационных доходов.

Для совмещения налогового и бухгалтерского учета

этот же критерий можно использовать и в бухгалтерском учете.

Поэтому, если организация предполагает

осуществлять более одной сделки по сдаче имущества в аренду в течение налогового

периода, в приказе по учетной политике в целях налогообложения можно отразить

следующее:

«Доходы от сдачи имущества в аренду учитываются

как доходы от реализации».

В соответствующий приказ по бухгалтерскому учету

вносится запись:

«Доходы от сдачи имущества в аренду учитываются

как доходы от обычных видов деятельности».

Если организация предоставляет в пользование

права на результаты интеллектуальной деятельности, получает иные аналогичные

доходы, то в приказы по учетной политике вносятся схожие положения.

3. Анализ доходов и расходов ОАО

«САХ по уборке города»

.1 Анализ структуры и динамики

доходов и расходов ОАО «САХ по уборке города»

Анализ доходов и расходов организации в основном

можно провести по данным формы № 2 «Отчет о финансовых результатах». В ней

содержится информация о всех видах доходов и расходов за отчетный и предыдущий

периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах.

Проведем анализ динамики расходов ОАО «САХ по

уборке города». Данные для анализа представлены в таблице 3.1 (Приложение И)

Данные таблицы 3.1 показали, что общая сумма

расходов предприятия в 2014 г. увеличилась на 2,4% за счет увеличения

себестоимости продаж на 6,4%.

Затем необходимо провести анализ доходов и

прибыли ОАО«САХ по уборке города» в период 2013-2014 гг.

Для рассмотрения состава и структуры прибыли ОАО

«САХ по уборке города» по основным источникам ее формирования, сведем данные,

необходимые для проведения анализа в таблице 3.2

Таблица 3.2 - Структура источников

формирования прибыли ОАО «САХ по уборке города»

|

Источник

формирования прибыли

|

2013

г.

|

2014

г.

|

|

Сумма,

тыс.руб.

|

Доля,

%

|

Сумма,

тыс.руб.

|

Доля,

%

|

|

Валовая

прибыль

|

(348746)

|

100

|

(409537)

|

100

|

|

Прибыль

от продаж

|

(348746)

|

100

|

(409537)

|

100

|

|

Прибыль

до налогообложения

|

106483

|

-30,5

|

(89335)

|

21,8

|

|

Чистая

прибыль

|

67640

|

-19,4

|

(84487)

|

20,6

|

На основании полученных данных можно сказать,

что прибыль от продаж в течение всего анализируемого времени совпадает с

валовой прибылью предприятия, данная ситуация свидетельствует о том, что ОАО

«САХ по уборке города» имеет очень высокие обороты, которые эффективно

сочетаются с меньшими по объему и структуре коммерческими расходами

предприятия. В анализируемом периоде доля прибыли предприятия до

налогообложения ниже доли прибыли от продаж. Из этого следует, что в периоде

2013-2014 гг. прочие расходы предприятия превышали его прочие доходы. Доля

чистой прибыли предприятия в структуре валовой прибыли в 2013 г. снижается на

19,4%, а в 2014 г. возрастает на 20,6%.

Графически долю каждого вида прибыли в 100%

валовой прибыли предприятия можно изобразить на рис.3.1

Рисунок 3.1 - Структура прибыли ОАО

«САХ по уборке города» в период 2013-2014 гг.

Динамику прибыли по основным источникам ее

формирования в период 2013-2014 гг. можно проследить на примере таблицы 3.3

Таблица 3.3 - Динамика прибыли по

источникам формирования

|

Источник

формирования прибыли

|

2013

г. тыс.руб

|

2014

г. тыс.руб

|

Абс.изм.

(±)

|

Темп

прироста,

|

|

Валовая

прибыль

|

(348746)

|

(409537)

|

-60791

|

+17,4

|

|

Прибыль

от продаж

|

(348746)

|

(409537)

|

-60791

|

+17,4

|

|

Прибыль

до налогообложения

|

106483

|

(89335)

|

-195818

|

-183,9

|

|

Чистая

прибыль

|

67640

|

(84487)

|

-152127

|

-224,9

|

На основании полученных данных, можно отметить,

что в период 2013-2014 гг. валовая прибыль и прибыль от продаж возрастают на

17,4%.

Прибыль до налогообложения в период 2013-2014

гг. снижается на 183,9%, снижая тем самым чистую прибыль предприятия на 224,9%.

Графически динамика всех видов прибыли

предприятия приведена на рис.3.2

Рисунок 3.2 - Динамика прибыли ОАО

«САХ по уборке города» в период 2013-2014 гг.

Далее необходимо остановиться на этапе анализа,

который предусматривает более подробное изучении состава, динамики каждого

источника формирования чистой прибыли предприятия, а также их положительное или

отрицательное влияние на конечный результат хозяйственной деятельности ОАО «САХ

по уборке города» в период 2013-2014 гг. Необходимые для анализа данные

приведены в таблице 3.4 [23, с. 29-31] (Приложение З).

На основе данных таблицы, можно отметить, что

формирование и динамика чистой прибыли (итогового) предприятия, влияет

изменение многих показателей экономической деятельности предприятия.

Рассмотрим, какие именно показатели повлияли на рост и сокращение прибыли в

наибольшей и наименьшей степени.

Из таблицы 3.4, ясно, что выручка компании за

отчетный период снизилась на 1,8%.Себестоимость также снижается соответственно

на 6,1%. Эта ситуация приводит к снижению темпов роста валовой прибыли