Оценка и развитие инновационной деятельности ОАО 'Маяк'

Оглавление

Введение

. Теоретические и методические основы оценки инновационной

деятельности предприятия

.1 Содержание, сущность и виды инновационной деятельности

.2 Процесс подготовки и выполнения инновационного проекта

.3 Эффективность инновационной деятельности предприятия

. Анализ и оценка инновационной деятельности предприятии

.1 Общая характеристика предприятия

.2 Оценка финансового состояния предприятия

.3 Оценка технологических возможностей предприятия

.4 Анализ управления инновационным персоналом

.5 Анализ инновационного потенциала предприятия

.6 Основные направления развития предприятия

. Совершенствование инновационной деятельности ОАО «Маяк»

.1 Мероприятия по совершенствованию кадрового состава и

организационной структуры

.2 Мероприятия по внедрению новых продуктов

.3 Оценка эффективности мероприятий

Заключение

Список использованных источников

Приложения

Приложение 1. Алгоритм реализации наукоемкого инновационного

проекта

Приложение 2. Классификация инноваций по методике Росстата

Приложение 3. Специфические показатели эффективности

инновационной деятельности

Приложение 4. Организационная структура ОАО «Кировский завод

«Маяк»

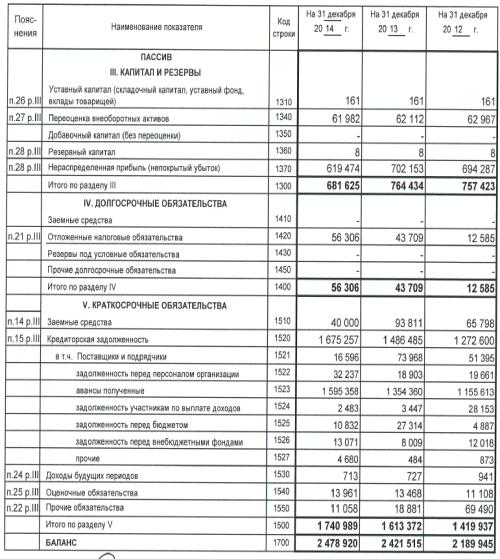

Приложение 5. Отчет о финансовых результатах

Приложение 6. Бухгалтерский баланс предприятия

Приложение 7. Положение о наставничестве в ОАО «Завод им. 1

Мая»

Введение

В современных экономических условиях все большее значение для

промышленных предприятий приобретают проблемы повышения эффективности

хозяйственно-экономической деятельности, которые требуют принципиально новых подходов,

разработку и реализацию грамотной стратегии развития инновационной деятельности

предприятий.

Основная ответственность по осуществлению инноваций лежит на

руководителях конкретных хозяйствующих субъектов. Грамотная и эффективная

реализация инновационных проектов и стратегий дают предприятиям конкурентные

преимущества в отрасли, обеспечивая стабильный фундамент для дальнейшего роста.

Инновационный менеджмент является одним из важнейших направлений

стратегического управления, осуществляемого на высшем уровне руководства

компании. Он дает возможность определить ключевые направления

научно-технической и производственной деятельности предприятия в таких отраслях

как разработка и внедрение новой продукции, модернизация и совершенствование

выпускаемой продукции, дальнейшее развитие производства традиционных видов

продукции, снятие с производства устаревшей продукции.

Достаточно часто бывает трудно комплексно и объективно оценить

инновационной деятельности предприятия. Безусловно, наша страна является

государством с огромным интеллектуальным потенциалом и научно-техническими

ресурсами. При этом внедрение и использование имеющихся инновационных проектов

на конкретных предприятиях не осуществляется достаточно эффективно в силу

слабого развития методических подходов к разработке комплексной инновационной

стратегии предприятий разной отраслевой принадлежности.

Это и определяет актуальность темы данной работы. Цель дипломного

исследования заключается в грамотной оценке инновационной деятельности

предприятия, а также поиске путей развития инновационной деятельности.

Для достижения цели предполагается решить следующие основные задачи:

· рассмотреть понятие, сущность и виды инновационной

деятельности предприятия, суть технологического инновационного процесса;

· рассмотреть методы оценки эффективности инновационной

деятельности;

· проанализировать основные показатели деятельности предприятия

· проанализировать инновационный потенциал и инновационную

деятельность предприятия;

· оценить эффективность инновационной деятельности;

· разработать пути совершенствования инновационной

деятельности.

Объектом исследования является инновационная деятельность ОАО «Маяк».

Предмет исследования - оценка и развитие инновационной деятельности ОАО «Маяк».

В качестве теоретической базы для обоснования научных подходов к

формированию инновационной стратегии развития предприятия послужили труды

известных отечественных и зарубежных экономистов, посвященные вопросам

инновационного развития предприятия.

Научная новизна работы определяется тем, что она представляет собой

рассмотрение круга теоретических и практических проблем совершенствования

инновационной деятельности промышленных предприятий.

Структура дипломной работы включает: введение, три главы, содержащие

десять вопросов, заключение, список использованной литературы и приложения.

В первой главе данной дипломной работы рассмотрены сущность и содержание

понятий инновации, инновационная деятельность, инновационный проект. Выделены

отдельные виды инноваций. Подробно рассмотрены этапы процесса реализации

инновационного проекта. Рассмотрены понятия и критерии эффективности

инновационной деятельности, инновационного потенциала предприятия.

Во второй главе данной дипломной работы представлена общая характеристика

ОАО «Кировский завод «Маяк», рассмотрены основные финансовые показатели за

последние 3 года. Проведен анализ управления инновационным персоналом

предприятия. Проанализированы возможности и инновационный потенциал ОАО

«Кировский завод «Маяк».

В третьей главе предложены пути повышения эффективности инновационной

деятельности предприятия.

Данная дипломная работа имеет практическую значимость, которая

заключается в том, что разработанные рекомендации можно использовать для

совершенствования инновационной деятельности ОАО «Маяк»

. Теоретические и методические основы оценки инновационной деятельности

предприятия

.1

Содержание, сущность и виды инновационной деятельности

Инновация - это результат сочетания разных видов деятельности:

стратегического планирования, научных исследований, маркетинга, руководства

проектом, работы в команде [21, с.5].

Инновационная деятельность- это комплекс научных, технологических,

организационных, финансовых и коммерческих мероприятий, направленный на

коммерциализацию накопленных знаний, технологий и оборудования. Результатом

инновационной деятельности являются новые или дополнительные товары/услуги или

товары/услуги с новыми качествами.

Инновации необходимы для того, чтобы фирмы имели возможность: оставаться

в бизнесе; получать преимущество в конкурентной борьбе; повышать качество

продукции и услуг; восхищать потребителей; привлекать и сотрудничать с

наилучшими исполнителями [21, c.6].

Разнообразие инновационной деятельности, являющееся комбинацией

всевозможных организационных взаимодействий и состояний различных типов, существенно

выше, чем разнообразие любой другой предпринимательской деятельности, включая и

научную и производственную деятельность. Следовательно, технологические схемы

организации инновационной деятельности имеют более общий характер, применимы

также для организации научно-производственной деятельности [21, c.6].

Все виды исследований и разработок (в том числе не связанные напрямую с

подготовкой какой-либо конкретной инновации), финансируемые или выполняемые

организацией, засчитываются в качестве инновационной деятельности.

К инновационной деятельности могут относиться и другие виды действий, но

только при условии, что они необходимы для создания конкретных инноваций, такие

как:

· приобретение внешних знаний;

· приобретение машин, оборудования и других капитальных

товаров;

· прочие виды подготовки продуктовых и процессных инноваций

(проектирование, планирование производства и испытания новых продуктов,

производственных процессов и методов доставки);

· маркетинговая подготовка продуктовых инноваций;

· подготовка кадров, связанная с разработкой инноваций и их

внедрением;

· подготовка маркетинговых и организационных инноваций.

По российскому законодательству, инновационная деятельность - это

деятельность (включая научную, технологическую, организационную, финансовую и

коммерческую), направленная на реализацию инновационных проектов, а также на

создание инновационной инфраструктуры и обеспечение ее деятельности [8].

В соответствии с приказом Росстата [9] инновационная деятельность - это

вид деятельности, связанный с трансформацией идей (обычно результатов научных

исследований и разработок либо иных научно-технических достижений) в

технологически новые или усовершенствованные продукты или услуги, внедренные на

рынке, в новые или усовершенствованные технологические процессы или способы

производства (передачи) услуг, использованные в практической деятельности.

При этом к инновационным видам деятельности относятся [9]:

· исследование и разработка, производственное проектирование,

дизайн и другие разработки (не связанные с научными исследованиями и

разработками) новых продуктов, услуг и методов их производства (передачи),

новых производственных процессов;

· приобретение машин и оборудования, связанных с

технологическими инновациями;

· приобретение новых технологий (в том числе прав на патенты,

лицензий на использование изобретений, промышленных образцов, полезных

моделей);

· приобретение программных средств;

· другие виды подготовки производства для выпуска новых

продуктов, внедрения новых услуг или методов их производства (передачи);

· обучение и подготовка персонала, связанные с инновациями;

· маркетинговые исследования;

· подготовка маркетинговых и организационных инноваций.

Современный отечественный подход к содержанию понятия «инновационная

деятельность» в значительной степени соответствует международному.

В публикациях отечественных ученых и специалистов приводятся разные

трактовки понятия «инновационный менеджмент».

В источнике [15] инновационный менеджмент определяется как некоторая

полноценная область экономической науки и профессиональной деятельности,

направленная на формирование и обеспечение достижения любой организационной

структурой инновационных целей путем рационального использования материальных,

трудовых и финансовых ресурсов. В источнике [17] инновационный менеджмент -

есть совокупность принципов, методов и форм управления инновационными

процессами, инновационной деятельностью, занятыми этой деятельностью

организационными структурами и их персоналом. В источнике [28] он понимается

как некоторая совокупность принципов и методов, инструментов управления

инновационными процессами.

Необходимо заметить, что указанные определения не раскрывают в полной

мере содержания данного вида деятельности и не отражают его специфики. В

сущности, инновационный менеджмент ориентирован на своевременное и эффективное

достижение целей, предполагающих получение результата, обладающего новизной и

практической применимостью.

Данные цели обычно связаны с созданием принципиально новых или

качественно улучшенных продуктов (товаров, услуг), технологических процессов,

методов хозяйствования; коммерциализацией новых идей, результатов НИОКР,

интеллектуальной собственности; внедрением новых образцов техники и

оборудования.

Существуют различные классификации инноваций и инновационной деятельности.

Наиболее часто применяется на практике классификация Росстата [51], где

выделены четыре типа инноваций - технологические, маркетинговые,

организационные и экологические инновации (Приложение 2).

Методической основой классификации инновационных организаций являются

профиль их деятельности, уровень специализации, количество стадий жизненного

цикла инновации, на которых работает такая организация, а также другие важные

аспекты.

Маркетинговая организация (МО) - это организация, которая осуществляет

сегментацию рынка, разрабатывает различные нормативы конкурентоспособности,

концепции маркетинга в подразделениях ИО, определяет систему сбыта, структуру

рекламной компании и способы стимулирования сбыта товаров. Маркетинговые

организации ориентированы в своей деятельности на перспективу, на конечного

потребителя.

Исследовательские центры (ИЦ, НИО) - это организации, которые занимаются

научной часть проекта, экспериментальной проверкой возможности реализации

основных нормативов конкурентоспособности, разработкой инноваций. Данные

организации отличает высокая степень фондовооруженности и информационной

обеспеченности сотрудников.

Проектно-конструкторская организация (ПКО) и специальное конструкторское

бюро (СКБ) - это организации, которые занимаются проектированием инноваций,

которые подтверждены НИО как реализуемые, испытаниями новейших образцов товаров

в целях обеспечения их конкурентоспособности. Организации характеризуются

высоким техническим уровнем экспериментальной базы.

Проектно-технологические организации (ПТО) - занимаются проработкой и

изготовлением технологических систем производства товаров с минимальными

затратами ресурсов. Их отличает наличие автоматизированной системы

технологической подготовки производства, а также применение методов типизации

технологических процессов.

Строительно-монтажные организации (СМО) осуществляют разработку

проектно-сметной документации на объекты капитального строительства,

расширению, реконструкции или техническому перевооружению и строительством в

связи с разработкой новшеств или внедрением инноваций.

Организации по материальному обеспечению производства (ОМОП) занимаются

анализом эффективности использования ресурсов. Их отличает высокий технический

уровень организации.

1.2 Процесс

подготовки и выполнения инновационного проекта

инновационный управление проект финансовый

Практика инновационной деятельности заключается в реализации

инновационных проектов. Инновационные проекты принадлежат к одному из видов

проектов и, вообще говоря, являются более общим, более широким понятием, т. к.

помимо всех задач обычного проекта содержат дополнительно свои, специфические

[21, c.20]. Для управления инновационными проектами можно применять те же

методы и средства, что и к любым проектам.

Однако есть и существенные отличия. Необходимость реализации нововведений

вносит значительную долю творчества и неопределенности в проект. Это

выражается, прежде всего, в том, что этап выбора идеи проекта, оценка ее

потенциальной возможности стать бизнес-идеей, т.е. быть востребованной рынком

после реализации, этап постановки задачи в инновационных проектах являются

более объемными: цель проекта не всегда определена окончательно; она зачастую

корректируется или даже меняется в процессе выполнения проекта [21, c.20].

Изменение цели может быть связано, например, с изменением внешних условий

(смена положения равновесия на рынке), или с изменением запросов заказчика

проекта (рис. 1.1).

Рис.1.1. Изменение целей в процессе реализации проекта

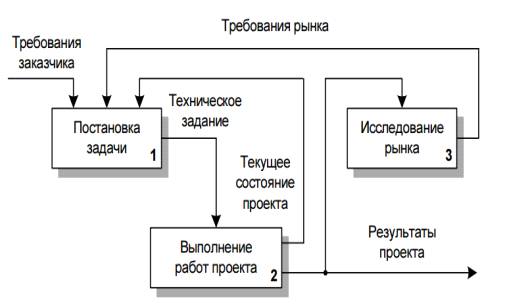

При управлении инновационным проектом логично рассматривать этапы

постановки проблемы и ее декомпозиции, формирование задач проекта и структурное

моделирование предмета проекта в виде отдельного проекта, решаемого с

использованием системных методов. Общая последовательность действий в процессе

работы над сложным инновационным проектом приведена в приложении 1.

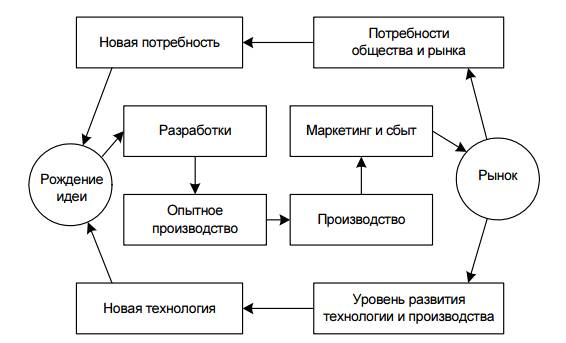

С возрастанием зрелости отрасли фокус инноваций смещается в сторону

рынка, вызова спроса. Все это стимулировало поиск новых концепций [21, c.27].

Одной из них стала сопряженная модель, предложенная Р. Росвеллом [21, с.28]. Ее

особенность заключается в выделении логически последовательных, функционально

обособленных, но взаимодействующих и взаимозависимых этапов. Эта модель

представляет собой комбинацию первой и второй с акцентом на связь технологических

способностей и возможностей с потребностями рынка.

Рис.1.2. Сопряженная инновационная модель

Схожей концепцией обладает цепная модель Клайна-Розенберга [21, c.28]. Данная модель разделяет

инновационный процесс на пять ключевых этапов. На первом этапе идентифицируется

потребность на потенциальном рынке. Второй этап начинается с изобретения и

создания аналитического проекта нового процесса или товара, который, как

планируется, удовлетворит найденную потребность. На третьем этапе происходит

детальное проектирование и испытание, или фактическая разработка инновации. На

четвертом этапе появляющийся проект перепроектируется и, в конечном счете,

попадает в полномасштабное производство. Заключительный этап представляет

инновации на рынок, инициируя маркетинговую и распределительную деятельность.

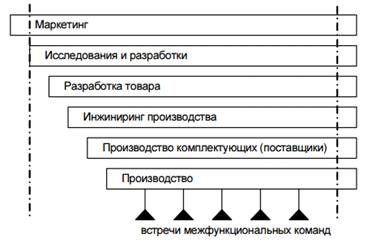

Относительно новая модель инновационных процессов была предложена в конце

90-х годов 20века. Японская модель передового опыта выделяется акцентом на

параллельную деятельность интегрированных групп, внешние горизонтальные и

вертикальные связи. Параллельная работа над концепцией различных групп

специалистов, действующих в нескольких направлениях, способствует ускорению

решения проблемы. Время реализации технической идеи и превращение ее в готовую

продукцию в современном мире часто имеет определяющее значение в успешности

инновационного проекта. Данная модель получила название интегрированной модели

(рис.1.3.).

Рис.1.3. Интегрированная нелинейная модель

В новой модели Р. Росвелла, инновационный процесс является не только

межфункциональным, но и носит сетевой характер. Она отражает взаимодействие

основных институтов (сама компания, ее поставщики, конкуренты, потребители),

результатом чего и становится инновация.

Как отмечает К. Оппенлендер, современный инновационный процесс - есть

процесс, который складывается в результате взаимодействия трех систем:

новатора, организации и внешней среды.

Организационно-технологическая подготовка производства включает в себя

технологическую подготовку производства и организационную подготовку

производства. Целью такой подготовки является непосредственная подготовка

технологической и организационной документации для изготовления нового товара

или услуги. Задачами организационно-технологической подготовки являются:

· анализ технологичности инновации;

· анализ существующих технологий, а также мощностей и

оборудования предприятия;

· разработка технологических процессов производства

инновационного продукта;

· расчет потребностей в материально-технических ресурсах;

· проектирование новых производственных цехов;

· подписание договоров с поставщиками ресурсов;

· расчет нормативов организации производственных процессов;

· разработка календарных планов выпуска и реализации продукции

и др.

Необходимо заметить, что трудоемкость работ по ОТПП заметно больше

аналогичных затрат на НИОКР. По мере роста серийности выпускаемой продукции

увеличивается потребность в разработке целевых научно-технических программ,

которые предусматривали бы широкомасштабное освоение этой продукции в условиях

крупносерийного или массового производства. И, наоборот, в условиях единичного

и мелкосерийного производства новой продукции такие программы фактически не

нужны.

Технологическая подготовка производства - это совокупность

взаимосвязанных научно-технических процессов, обеспечивающих технологическую

готовность предприятия в плановом порядке выпускать продукцию установленного

ГОСТ и техническими условиями качества. В связи с сертификацией промышленной

продукции в значительной мере повышаются требования к качеству продукции.

Единая система технологической подготовки производства - это

установленная государственными стандартами система организации и управления

технологической подготовкой производства, непрерывно совершенствуемая на основе

достижений науки и техники, управляющая развитием ТПП на разных уровнях

управления. Стадии ЕСТПП:

· анализ существующих на предприятии и отрасли систем ТПП;

· разработка технического проекта ТПП;

· разработка рабочего проекта ТПП

Стадия разработки рабочего проекта включает процесс разработки

информационных технологий, техпроцессов, документационного обеспечения по

организации рабочих мест, участков и цехов, должностных инструкций и т.п. Вся

необходимая документация оформляется согласно требованиям Единой системы

технологической документации.

Типизация технологических процессов - это комплекс работ, включающий

систематизацию и анализ возможных технологических решений при изготовлении

изделий каждой классификационной группы; разработку оптимального для данных

производственных условий типового процесса изготовления изделий каждой

классификационной группы при одновременном решении всего комплекса

технологических задач. Общим для группы деталей является типовой

технологический процесс.

1.3

Эффективность инновационной деятельности предприятия

Понятие эффективности инноваций является одним из самых спорных и

проблемных аспектов инновационного менеджмента. Необходимость оценки

эффективности инновационных проектов возникает в следующих ситуациях [54]:

· когда существует множество инновационных проектов в различных

областях деятельности фирмы, различных хозяйственных подразделениях и встает

вопрос о приоритетности их финансирования;

· на начальной стадии разработки инновационного проекта, когда

в проектно-целевой группе возникает несколько альтернативных проектов по

воплощению инновационной идеи и встает вопрос о выборе наиболее эффективного

варианта;

· на заключительной стадии принятого к реализации

инновационного проекта для анализа его результативности.

Последняя ситуация является наиболее простой и понятной, так как анализ

эффективности реализованной инновации осуществляется путем сравнения плановых и

фактических показателей. Проект считается эффективным, если полностью

достигнуты поставленные цели и количественные экономические показатели соответствуют

запланированным [54].

Намного более сложным представляется определение системы критериев отбора

и ранжирования инновационных проектов на начальном этапе инновационной

деятельности. В современной теории и практике инновационного менеджмента до сих

пор не существует единой концепции оценки эффективности инноваций. Причина

заключается в различии сущностей инновационных и инвестиционных проектов. Для

инвестиционных проектов разработана единая общепринятая система оценки на

основе доходности [54].

Основу экономического анализа инновационной деятельности предприятий

составляет сравнительный подход, позволяющий соотнести показатели ее

эффективности [37, с.83]. На современном этапе развития инновационного

менеджмента, вопросы оценки эффективности инновационной деятельности

предприятий выходят на первый план.

В зарубежной литературе понятие инновационной эффективности часто

отождествляется с понятием эффективности инновационного проекта, что в корне

неверно, поскольку инновационная деятельность является непрерывным процессом,

генерирующим сами проекты как единицы измерения инновационной активности [11,

с.28].

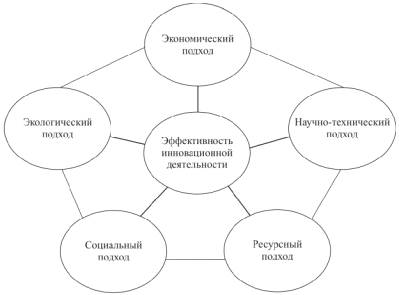

Подходы к оценке эффективности инновационной деятельности возможны

следующие (рис. 1.4):

. Экономический. Целесообразность инновационной деятельности определяется

путем расчета ее абсолютных и относительных количественных показателей, таких

как NPV, IRR, рентабельность, выручка от реализации, коэффициент капитализации

и др. (взаимосвязь между авансированным капиталом и эффектом от инноваций не

всегда является линейной) [37, с.83].

. Научно-технический. Предполагается прирост научно-технических знаний и

использование лучших инновационных решений. Эффективность инновационной

деятельности оценивается экспертной комиссией, состоящей из представителей

научного сообщества [37, с.84].

. Ресурсный. Эффективность инновационной деятельности определяется исходя

из объема производства и потребления какого-либо вида инновационной продукции и

услуги в стоимостных и натуральных показателях.

. Социальный подход связан с учетом общественно-значимого эффекта от

внедрения инноваций, то есть от того, насколько они повышают качество жизни,

делают ее удобной и комфортной [37, с.84].

. Экологический (количество вредных выбросов в атмосферу при выпуске того

или иного продукта, его токсичность, уровень шума и вибрации и пр.).

Рис.1.4. Подходы к определению эффективности инновационной деятельности

О.П. Мыльцева отмечает, что инновации оцениваются по степени их рыночной

перспективности, хозяйственной реализуемости, эффективности инвестиций и

влияния на развитие предприятия в целом [35, с.87].

Поскольку анализ эффективности инновационной деятельности является

комплексным и долговременным процессом, представляется целесообразным выделить

стадии его реализации и рассмотреть их подробнее.

М.А. Рязанов предлагает анализировать эффективность инновационной

деятельности по трем направлениям [36]:

· коммерческая эффективность;

· исследовательская эффективность;

· инвестиционная эффективность.

Отбор идей и оценка потенциала предприятия объединены в данной модели в

один этап, что затрудняет анализ, так как модель становится слишком громоздкой

и трудно применимой. Определяя этапы оценки эффективности инновационной

деятельности, воплощаемой в инновационных проектах, уместно анализировать

эффективность инновационной деятельности в разрезе инновационного проекта.

Первый этап анализа, который может быть назван предварительным, связан с

зарождением инновационной идеи и оценкой возможности ее реализации. При этом

проводится детальное маркетинговое исследование будущего продукта или услуги,

определяется востребованность на рынке, сложность и затратность

коммерциализации, наличие материально-технической базы для реализации проекта.

Необходимо учесть так же квалификацию и численность персонала,

ресурсообеспеченность предприятия, возможность субконтракции, потребительские

ожидания, конкурирующие технологии и другие внешние и внутренние факторы,

непосредственно влияющие на возможность осуществления проекта [37, с.84].

Результат выполнения процедур данного этапа может быть представлен в виде

маркетингового инвестиционного исследования, технико-экономического обоснования

или бизнес-плана, включающего описание продукта, его места на рынке,

определение основных потребителей, необходимых технологий и оборудования,

объема общих затрат на выполнение проекта и потенциального дохода от его

реализации.

Второй этап осуществления инновационного проекта может быть назван

промежуточным. Таковым он является и в финансовом и в техническом плане, поскольку

результаты оцениваются в середине цикла его реализации. Окончание данного этапа

по срокам совпадает с выпуском промышленного образца [37, с.84].

В финансовом плане предприятие оценивает целесообразность расходования

денежных средств на научные исследования, соотносит эти затраты с заложенными

средствами в бюджете, анализирует их по компонентам (сырье и материалы, оплата

труда научных работников, арендная плата, лизинговые платежи, если таковые

имеются). Оцениваются так же технические характеристики опытного образца

(предоставляемой услуги, выполненной работы), проводится анкетирование

потенциальных потребителей, технический анализ с привлечением экспертов и др.

На третьем, заключительном, этапе рассматриваются финансовые показатели

уже реализованного проекта, характеризующие инновационность и эффективность

проекта [37, с.84]:

· чистая текущая стоимость проекта (NPV);

· внутренняя норма доходности проекта (IRR);

· срок окупаемости (PBP);

· индекс доходности (PI);

· степень обеспеченности проекта собственными средствами

предприятия.

Эти расчеты выполняются лишь по истечении некоторого срока, например

одного года, в течение которого продукт представлен на рынке, что оговаривается

при разработке задания на проектирование.

Реализация инновационного проекта невозможна без детального

инвестиционного анализа, выполняемого на этапе проработки инновационной идеи.

Изучение взаимосвязи инноваций и инвестиций играет существенную роль в

планировании инновационной деятельности, поскольку необходимо иметь четкое представление

о том, как гарантировать получение приемлемого дохода при инвестировании в

определенный инновационный проект и выборе инновационной стратегии развития

предприятия [37, с.85].

Расчет эффективности инновационной деятельности предполагает формирование

комплексной системы показателей, отражающих результативность использования всех

имеющихся у предприятия ресурсов. В эту систему могут входить как классические

финансово-экономические показатели, так и специфические, имеющие отношение

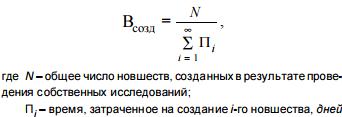

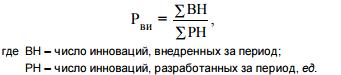

исключительно к инновационной деятельности (приложение 3).

Под инновационным потенциалом принято считать экономические возможности

предприятия по эффективному вовлечению новых технологий в хозяйственный оборот.

Инновационный потенциал формируется из двух основных материальных и

невещественных составляющих: инновационного потенциала материальных ресурсов и

интеллектуального потенциала. Каждая составляющая инновационного потенциала

имеет свою специфику использования для развития, испытывает влияние различных

факторов, формирует сильные и слабые стороны предприятия.

Основную видимую часть инновационного потенциала составляют материальные

ресурсы, которые подразделяют на оборотные активы и основные средства. Совсем

по-другому обстоит дело с интеллектуальным потенциалом. Данный потенциал

представляют невещественные активы, действие которых приводит к высокому

показателю эффективности. Основной особенностью данного потенциала является то,

что он может качественно преобразовывать деятельность предприятия, влияя на все

его сферы от производства до управления. Учитывая неоднородность

интеллектуального потенциала, среди его ресурсов следует различать:

нематериальные активы, маркетинговые ресурсы, управленческо-инфраструктурные

ресурсы и трудовые ресурсы.

Наличие и масштабы развития этих сфер инновационной деятельности

определяют как текущую меру готовности, так и будущую степень эффективности

освоения предприятием новых технологий. От величины инновационного потенциала

зависит выбор той или иной стратегии инновационного развития [38, с.114].

Выводы

Итак, инновационная деятельность- это комплекс научных, технологических,

организационных, финансовых и коммерческих мероприятий, направленный на

коммерциализацию накопленных знаний, технологий и оборудования. Результатом

инновационной деятельности являются новые или дополнительные товары/услуги или

товары/услуги с новыми качествами.

Существуют различные классификации инноваций и инновационной

деятельности. Наиболее часто применяется на практике классификация Росстата,

где выделены четыре типа инноваций - технологические, маркетинговые,

организационные и экологические инновации.

Практика инновационной деятельности заключается в реализации

инновационных проектов. Общая последовательность действий в процессе работы над

сложным инновационным проектом приведена в приложении 1.

Понятие эффективности инноваций является одним из самых спорных и

проблемных аспектов инновационного менеджмента. На современном этапе развития

инновационного менеджмента, вопросы оценки эффективности инновационной

деятельности предприятий выходят на первый план.

. Анализ и оценка инновационной деятельности предприятии

.1 Общая

характеристика предприятия

Открытое акционерное общество «Кировский завод «Маяк» основано в 1941 г.

В настоящее время предприятие является одним из крупнейших предприятий

Департамента Промышленности обычных вооружений, боеприпасов и спецхимии

МинПромТорга Российской Федерации, выпускает широкий ассортимент продукции: от

сложной военной техники до средств самообороны и товаров народнохозяйственного

назначения [52].

Предприятие создано в соответствии Гражданским кодексом Российской

Федерации, Федеральным законом «Об акционерных обществах», иными нормативными

правовыми актами Российской Федерации. Общество создано путем преобразования

государственного предприятия «Производственное объединение «Кировский завод

«Маяк» и является его правопреемником в отношении всех имущественных и

неимущественных прав.

Полное название организации - Открытое акционерное общество «Кировский

завод «Маяк». Сокращенное название - ОАО «Кировский завод «Маяк». Юридический и

фактический адреса Общества: Российская Федерация, 610017, г. Киров ул. Молодой

Гвардии, 67. Генеральный директор - Смирнов Сергей Алексеевич.

Общество создано без ограничения срока деятельности. Учредителем ОАО «Кировский

завод «Маяк» является Комитет по управлению имуществом Кировской области.

Основной целью деятельности предприятия является получение прибыли.

Уставный капитал Общества составляет 160 801 рубль. Обществом размещены

обыкновенные именные бездокументарные акции одинаковой номинальной стоимостью

0,1 рубля каждая в количестве 1 206 007 штук. Также размещены привилегированные

именные бездокументарные акции номинальной стоимостью 0,1 рубля каждая в

количестве 402 003 штук.

Состав Совета директоров ОАО «Кировский завод «Маяк» определяется в

количестве 9 человек. Члены Совета директоров избираются на Общем собрании

акционеров. Председатель Совета директоров избирается членами Совета директоров

из их числа большинством голосов. Руководство текущей деятельностью ОАО

«Кировский завод «Маяк» осуществляется Генеральным директором Общества. Срок

полномочий Генерального директора составляет 5 лет.

ОАО «Кировский завод «Маяк» ведет бухгалтерский учет и представляет

финансовую отчетность в порядке, установленном законодательством Российской

Федерации и Уставом. Достоверность данных, содержащихся в годовом отчете,

подтверждается Ревизионной комиссией и Аудитором Общества.

Основной государственный регистрационный номер (ОГРН) - 1024301308371.

Идентификационный номер налогоплательщика (ИНН) - 4345000947. Код ОКАТО -

45286580000. Вид собственности - частная собственность. Дата регистрации - 21

февраля 1994 года.

Организация осуществляет деятельность по следующим неосновным

направлениям: «Производство замков и петель», «Производство крепежных изделий и

пружин», «Производство корпусов подшипников и подшипников скольжения, зубчатых

колес, зубчатых передач и элементов приводов», «Производство машин для

животноводства», «Производство бытовых электрических приборов», «Производство игр

и игрушек», «Передача электроэнергии», «Оптовая торговля скобяными изделиями»,

«Специализированная розничная торговля прочими непродовольственными товарами,

не включенными в другие группировки», «Деятельность гостиниц без ресторанов»,

«Деятельность детских лагерей на время каникул», «Деятельность промышленного

железнодорожного транспорта», «Деятельность автомобильного грузового

специализированного транспорта», «Эксплуатация гаражей, стоянок для

автотранспортных средств, велосипедов и т.п.», «Деятельность в области

телефонной связи», «Управление эксплуатацией жилого фонда», «Управление

эксплуатацией нежилого фонда», «Аренда прочих машин и оборудования научного и

промышленного назначения», «Врачебная практика», «Деятельность вспомогательного

стоматологического персонала». Основная отрасль компании - «Оборонная

промышленность».

2.2 Оценка

финансового показателей предприятия

В 2014 отчетном году продукция специального назначения отгружалась по 45

договорам, 31 из которых отгружены в полном объеме, остальные - это

долгосрочные договоры с ГУП «Конструкторское бюро приборостроения», ОАО

«Конструкторское бюро точного машиностроения им А.Э. Нудельмана» и другими

Заказчиками. Наибольшую долю поставок спецпродукции по коммерческим договорам

составляет продукция, отгружаемая по договорам с ГУП «Конструкторское бюро

приборостроения» (г. Тула).

Наибольший удельный вес в объеме реализации гражданской продукции

приходится на изделие «УДАР» (49% общего объема гражданской продукции в 2012

году). Доля пульсоколлекторов и запчастей к ним в общем объеме реализации ТНП

составляет около 38%. Третье место в общем объеме реализации принадлежит группе

заказы, их доля в общем объеме составила 13%.

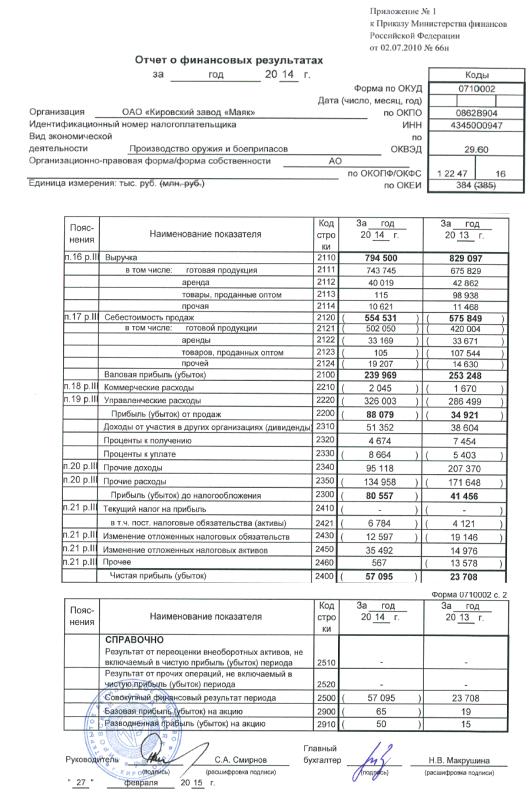

Согласно отчету о финансовых показателях (приложение 5), чистая прибыль

предприятия в 2014 году выросла более чем в 2 раза и составила 57,1 млн.

рублей. При этом, общая выручка в 2014 году сократилась за счет сокращения

значения выручки от товаров, проданных оптом. Отметим, что наибольшая чистая

прибыль достигнута в 2012 году.

В целом, 2014 год по показателям выручки оказался хуже, недели 2013 год.

Увеличение чистой прибыли связано со снижением прочих расходов.

Таблица 2.1. Основные финансовые показатели

|

Код строки

|

Показатель

|

2012г.

|

2013г.

|

2014г.

|

Прирост 2014 к 2013

|

|

2110

|

Выручка, всего

|

656085

|

829097

|

794500

|

-34597

|

|

2120

|

Себестоимость продаж

|

553791

|

575849

|

554531

|

-21318

|

|

2100

|

Валовая прибыль

|

122294

|

253248

|

239969

|

-13279

|

|

2200

|

Прибыль от продаж

|

165985

|

34921

|

88079

|

53158

|

|

2300

|

Прибыль до налогообложения

|

168440

|

41456

|

80557

|

39101

|

|

2400

|

Чистая прибыль

|

132510

|

23708

|

57095

|

33387

|

|

Основные средства

|

171049

|

180577

|

164324

|

-16253

|

|

Среднесписочная численность сотрудников, чел.

|

1485

|

1424

|

1392

|

-32

|

|

Фондоотдача, руб.

|

3,84

|

4,59

|

4,83

|

0,24

|

|

Фондоемкость, руб.

|

0,2607

|

0,2178

|

0,2068

|

-0,0110

|

|

Фондовооруженность, т.р./чел.

|

115,2

|

126,8

|

118,0

|

-8,8

|

|

Рентабельность основных фондов, %

|

+77,47

|

+13,13

|

+34,75

|

+21,62

|

Среднесписочная численность сотрудников в 2014 году составила 1392 чел. И

снизилась на 2,3% по сравнению с 2013 годом. Фондоотдача в 2014 году несколько

выросла, также выросла и в 2013 году. Однако, фондовооруженность несколько

снизилась.

Расходы по НИОКР списаны в 2013 году в размере 1696 тыс. рублей.

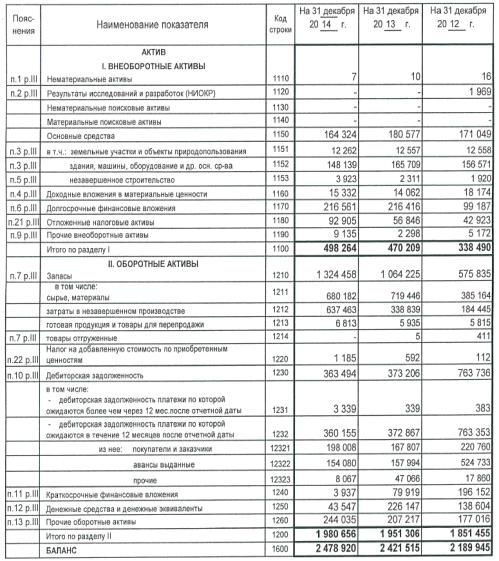

Дебиторская задолженность предприятия за 2014 год снизилась с 373,6 млн.

рублей до 363,5 млн. рублей, примерно на 9,7 млн. рублей. При этом,

долгосрочная дебиторская задолженность увеличилась на 3 млн. рублей,

краткосрочная - снизилась на 12,7 млн. рублей.

На конец отчетного 2014 года остаток денежных средств на счетах в банках

составил 43 547 тыс. рублей.

Общая сумма займов, полученных для обеспечения жизнедеятельности

предприятия, составила 87 370 тыс. рублей. Погашение займов в 2014 году

осуществлялось в установленные договором сроки.

На начало 2014 года общая сумма кредиторской задолженности составляла 1

486 485 тыс. рублей, на конец 2014 года - 1 675 257 тыс. рублей. Кредиторская

задолженность в 2014 году увеличилась на 188 772 тыс. рублей. Существенно

увеличилась задолженность по статье «Авансы полученные», в том числе:

· ОАО КБП г.Тула - на 160 494 тыс. рублей;

· ОАО «Росвертол» - на 116 610 тыс. рублей;

· ОАО «Вольский механический завод» - на 58 410 тыс. рублей.

Подобное увеличение задолженности объясняется длительным циклом освоения

и изготовления новых видов продукции, заключением договоров на поставки на несколько

лет.

Увеличение объемов продаж связано с увеличением объемов государственного

оборонного заказа.

Сумма условного дохода по налогу на прибыль составила 16,1 млн. рублей.

Сумма налога на приобретенную стоимость за 2014 год составила 1185 тыс. рублей и

выросла более чем в 2 раза.

В 2014 году предприятием получены средства в размере 1 316 тыс. рублей из

Фонда социального страхования во исполнение приказа Минздравсоцразвития РФ «Об

утверждении Правил финансового обеспечения предупредительных мер по сокращению

производственного травматизма и профессиональных заболеваний работников и

санаторно-курортного лечения работников, занятых на работах с вредными или

опасными производственными факторами»

Всего в 2014 году по сравнению с 2013 годом сумма активов предприятии

увеличилась на 57,5 млн. рублей, в основном за счет увеличения запасов. Чистые

активы предприятия уменьшились за год на 82,8 млн. рублей.

2.3 Оценка

технологических возможностей предприятия

Предприятие оснащено современным высокопроизводительным оборудованием,

позволяющим использовать современные технологии. Внедрена и эффективно

функционирует система обеспечения качества продукции, соответствующая

требованиям ГОСТ Р ИСО 9002-96, что подтверждено сертификатом № SSQ

007.3.1.0043 [52]. ОАО «Кировский завод «Маяк» имеет многопрофильное

производство.

. Механообрабатывающее производство. ОАО «Кировский завод «Маяк»

располагает большим парком станочного оборудования, позволяющим производить

обработку и изготовление деталей высокой точности и сложности из любых

конструкционных материалов:

· токарная обработка, производящаяся на универсальных токарных

станках и на станках с программным управлением;

· большой парк фрезерных и фрезерных с программным управлением

станков, сверлильно-фрезерно-расточных обрабатывающих центров (ОЦ);

· прецизионная обработка, производящаяся на круглошлифовальных,

бесцентрошлифовальных, внутришлифовальных, плоскошлифовальных,

профилешлифовальных, резьбошлифовальных станках;

· имеется участок изготовления пружин.

. Литейное производство. Литье по выплавляемым моделям углеродистых и

легированных сталей, бронзы.

. Штамповочное производство:

· объемная изометрическая штамповка позволяет получить

заготовки диаметром до 200 мм, высотой до 150 мм.;

· вырубка, гибка, вытяжка и формовка деталей любой

конфигурации;

· ротационная вытяжка на станках фирмы «Leifeld», Германия.

. Производство изделий из пластмассы и резины:

· изготовление методами литья и прессования деталей из

термопластичных и термореактивных материалов общего и конструкционного назначения;

· изготовление резиновых и резинометаллических деталей;

· изготовление из листовых термопластичных материалов методом

вакуумформования деталей;

· изготовление пустотелых деталей методом экструзии с

последующим раздувом.

. Производство защитных покрытий:

· травление стали, алюминия и медных сплавов с целью удаления

коррозии, окисной пленки;

· подготовка поверхности под лакокрасочные покрытия: травление,

фосфатирование и др.

. Производство сварочных работ:

· аргонодуговая сварка низкоуглеродистых, среднелегированных,

жаропрочных и хромистых сталей;

· контактная точечная сварка и др.

. Термическая обработка металлов и сплавов:

· обработка черных металлов и сплавов;

· обработка цветных металлов и сплавов.

. Производство печатных плат. Изготовление односторонних, двухсторонних

печатных плат комбинированным позитивным методом и химическим негативным

методом с защитным покрытием сплавом олово-свинец.

. Изготовление технологической оснастки и инструмента.

. Контрольно-испытательное оборудование и другое.

2.4 Анализ

управления инновационным персоналом

Рассмотрим качественный состав сотрудников в ОАО «Кировский завод «Маяк».

Разделим коллектив завода по возрастным группам:

· до 30 лет - 6,8 %;

· от 30 до 40 лет - 19,3 %;

· от 41 до 50 лет - 36,6 %;

· от 51 до 60 лет - 27,6 %;

· свыше 60 лет - 9,7 %.

Можем сделать вывод о том, на ОАО «Кировский завод «Маяк» преобладают

специалисты средней возрастной категории. В основном это специалисты зрелого

возраста от 41 до 50 лет.

Показательным может стать анализ работников по уровню образования и стажу

работы на предприятии. Согласно данным таблицы 2.2, уровень образованности

сотрудников постоянно растет за счет увеличения доли сотрудников, имеющих

высшее образование.

Таблица 2.2. Уровень образованности персонала

|

Уровень образования

|

2012 г., в % к итогу

|

2013 г., в % к итогу

|

2014 г., в % к итогу

|

|

Среднее

|

0,52

|

0,66

|

0,45

|

|

Среднее специальное

|

24,46

|

22,56

|

17,45

|

|

Незаконченное высшее

|

41,08

|

41,67

|

44,19

|

|

Высшее

|

33,94

|

36,11

|

37,91

|

|

Итого

|

100

|

100

|

100

|

Рассмотрим показатель, характеризующий стабильность и преданность

сотрудников предприятия, а именно стаж работы на заводе (Таблица 2.3).

Наибольшую численность имеет группа сотрудников, которые отработали на

предприятии от 10 до 20 лет.

Таблица 2.3. Структура персонала по стажу работы

|

Стаж работы

|

2012 г., в % к итогу

|

2013 г., в % к итогу

|

2014 г., в % к итогу

|

|

1-3 года

|

18,08

|

20,01

|

15,60

|

|

3-5 лет

|

26,17

|

26,34

|

25,69

|

|

5-10 лет

|

21,21

|

31,57

|

20,18

|

|

10-20лет

|

24,24

|

13,68

|

29,31

|

|

Более 20 лет

|

10,30

|

8,40

|

9,22

|

100

|

100

|

100

|

Огромную значимость имеют показатели текучесть кадров (Таблица 2.4). За

последние 3 года количество персонала, принятого на работу, несколько

увеличилось. При этом количество увольнений также выросло. Данный факт может

быть объяснен не до конца отлаженной системой мотивации и поощрения. Заметим,

что большую часть уволившихся составляют те, кто ушел по собственному желанию.

Таблица 2.4. Анализ движения рабочей силы

|

Показатели

|

2012 г.

|

2013 г.

|

2014 г.

|

|

Количество принятого на работу персонала

|

112

|

236

|

369

|

|

Количество уволившихся работников в том числе:

|

25

|

39

|

48

|

|

по собственному желанию

|

24

|

39

|

46

|

|

за нарушения трудовой дисциплины

|

1

|

0

|

2

|

|

Средняя списочная численность персонала

|

1845

|

2142

|

2330

|

|

Коэффициент оборота по приему:

|

0,06

|

0,1

|

0,16

|

|

по выбытию

|

0,01

|

0,02

|

0,02

|

|

Коэффициент текучести

|

0,01

|

0,02

|

0,02

|

Организационная структура управления ОАО «Кировский завод «Маяк»

представлена в приложении 4. Охарактеризуем существующие системы управления

персоналом.

Рис.2.1. Организационная структура управления персоналом

Основные функции ОУП в ОАО «Кировский завод «Маяк»:

Разработка планов потребностей в новых кадрах с учетом внедрения

инноваций:

· функции поиска новых работников внутри предприятия или через

службу занятости;

· заключение досрочных договоров с ВУЗами Кировской области;

· проведение мероприятий по вхождению работников в коллектив.

. Разработка планов подготовки кадров, переподготовки и повышения

квалификации кадров:

· комплектование групп обучения по бригадной и индивидуальной

формам;

· организация и контроль процесса практики студентов ВУЗов;

· учет и проработка отчетов по подготовке и повышению

квалификации кадров;

· юридическое оформление приема, переводов, перемещения

работников;

· учет работников пенсионного и предпенсионного возрастов;

· ведение персонифицированного учета работников;

· исследование и анализ причин прихода работников и их

увольнения.

Работа отдела кадров и подготовки кадров проводится на основе

действующего трудового законодательства, других нормативных актов,

коллективного трудового договора, приказов и распоряжений генерального

директора, заместителя генерального директора, правил внутреннего распорядка,

действующей системы обеспечения качества и Положения об отделе кадров и

подготовки кадров ОАО «Кировский завод «Маяк».

Важной особенностью в ОАО «Кировский завод «Маяк» является то, что всем

работникам, имеющим одинаковые должности, установлены и одинаковые оклады,

даже, несмотря на индивидуальный вклад в работу предприятия. Руководство

организации несколько опасается недовольством отдельных работников, несогласных

с оценкой их знаний или компетенций, поэтому и не допускает дифференциации

должностных окладов работников на одинаковых должностях.

Однако с некоторыми сотрудниками подписываются индивидуальные трудовые

контракты, информация о заработной плате в них является коммерческой тайной.

Руководство предприятия использует стимулирование наиболее успешных работников

через вознаграждение, премии, надбавки. Это вызывает у персонала

заинтересованность в конечных результатах своего труда и качестве продукции или

услуг.

В ОАО «Кировский завод «Маяк» развита система наказаний. Так,

используются наказания за проступки в сфере трудовых правоотношений. Так,

практикуется лишение провинившегося работника премий, предусмотренных

Положением об оплате труда ответственности.

На предприятии ежегодно проводятся аттестации, которые предполагает

повышение профессиональной категории работника. В подразделениях используется

определенных порядок получения категорий:

· без категории (сотрудник на испытательном сроке);

· вторая категория (при успешном прохождении испытательного

срока или при наличии профильного высшего образования, а также через полтора

года после аттестации);

· первая категория (по индивидуальному запросу, при этом не

ранее, чем через три года после получения второй категории);

· ведущий специалиста (не менее пяти лет стажа работы на

предприятии).

Итак, можно выделить несколько проблемных моментов:

· отсутствует прогнозирование кадровых потребностей,

диагностика кадровой ситуации;

· процедура профессионального роста сотрудников выглядит

несколько «бюрократичной», слишком многое зависит от стажа работника;

· всегда одинаковые оклады на одинаковых должностях.

Исправление указанных недостатков в управлении персоналом будет

способствовать увеличение производственного потенциала и улучшению финансовых

показателей предприятия в целом.

.5 Анализ

инновационного потенциала предприятия

Представим оценку инновационного потенциала предприятия в виде таблицы.

Таблица 2.5. Оценка инновационного потенциала предприятия

|

№

|

Компоненты блока

|

Оценка состояния компонентов

|

|

|

Слабые стороны

|

Средний уровень

|

Сильные стороны

|

|

1. Продуктовый блок

|

|

1.1

|

Товары народного потребления

|

|

|

4

|

|

1.2

|

Продукция оборонно-промышленного комплекса

|

|

|

5

|

|

1.3

|

Оказание услуг населению

|

|

3

|

|

|

Итоговая оценка состояния продуктового блока (портфеля)

|

4,0

|

|

2. Функциональный блок (стадии жизненного цикла изделий)

|

|

2.1

|

Стратегический маркетинг, НИОКР

|

|

3

|

|

|

2.2

|

Основное и вспомогательное

производство

|

|

|

4

|

|

2.3

|

Маркетинг и сбыт (продажи)

|

|

3

|

|

|

2.4

|

Сервис потребителей

|

2

|

|

|

|

Итоговая оценка состояния функционального блока

|

3,0

|

|

3. Ресурсный блок

|

|

|

|

|

3.1

|

Материально-технические ресурсы

|

|

3

|

|

|

1.

|

Сырье, материалы, топливо и энергия, комплектующие

|

|

3

|

|

|

2.

|

Площади и рабочие места, связь и транспорт

|

|

3

|

|

|

3.

|

Оборудование и инструменты

|

|

|

4

|

|

Итоговая оценка состояния материально-технических ресурсов

|

3,25

|

|

3.2

|

Трудовые ресурсы

|

|

|

|

|

1.

|

Состав и компетентность

руководителей

|

|

|

4

|

|

2.

|

Состав и квалификация специалистов

|

|

|

4

|

|

3.

|

Состав и квалификация рабочих

|

|

|

4

|

|

Итоговая оценка состояния трудовых ресурсов

|

4,0

|

|

3.3.

|

Информационные ресурсы

|

|

|

|

|

1.

|

Научно-технический задел, патенты и ноу-хау,

научно-техническая информация

|

|

|

4

|

|

2.

|

Экономическая информация

|

|

|

4

|

|

3.

|

Коммерческая информация

|

|

|

4

|

|

Итоговая оценка состояния информационных ресурсов

|

4,0

|

|

3.4.

|

Финансовые ресурсы

|

|

|

|

|

1.

|

Возможности финансирования из собственных средств

|

|

3

|

|

|

2.

|

Обеспеченность оборотными

средствами

|

|

3

|

|

|

3.

|

Обеспеченность средствами на

зарплату

|

|

3

|

|

|

Итоговая оценка состояния финансовых ресурсов

|

3,0

|

|

Итого по компонентам ресурсного блока

|

|

3.1.

|

Состояние материально-технических

ресурсов

|

|

3,25

|

|

|

3.2

|

Состояние трудовых ресурсов

|

|

|

4,0

|

|

3.3

|

Состояние информационных ресурсов

|

|

|

4,0

|

|

3.4

|

Состояние финансовых ресурсов

|

|

3,0

|

|

|

Итоговая оценка состояния ресурсов

|

3,56

|

|

4. Организационный блок

|

|

|

|

|

4.1.

|

Организационная структура

|

|

|

|

|

1.

|

Звенья, диапазон и уровни управления

|

|

|

4

|

|

2.

|

Функции: состав и качество разделения труда

|

|

|

4

|

|

3.

|

Качество внутренних и внешних вертикальных и

горизонтальных, прямых и обратных связей

|

|

|

4

|

|

4.

|

Отношения: разделение прав и ответственности по звеньям

|

|

|

4

|

|

Итоговая оценка состояния организационной структуры

|

4,0

|

|

4.2.

|

Технология процессов и всем функциям и проектам

|

|

|

|

|

1.

|

Прогрессивность используемых технологий и методов

|

|

|

4

|

|

2.

|

Уровень автоматизации

|

|

|

4

|

|

Итоговая оценка состояния

технологии

|

4,0

|

|

4.3.

|

Организационная культура

|

|

|

|

|

1.

|

Коммуникационная система и язык общения

|

|

3

|

|

|

2.

|

Традиции, опыт и вера в возможности организации

|

|

3

|

|

|

3.

|

Трудовая этика и мотивирование

|

|

3

|

|

|

Итоговая оценка состояния организационной культуры

|

3,0

|

|

Итого по компонентам организационного блока

|

3,67

|

|

5. Управленческий блок

|

|

|

|

|

5.1.

|

Общее, функциональное и проектное руководство

|

|

|

4

|

|

5.2.

|

Система управления по общим функциям

|

|

|

4

|

|

5.3.

|

Стиль управления (сочетание автономности и централизации)

|

|

|

4

|

|

Итоговая оценка состояния управленческого блока

|

4,0

|

|

Итого по блокам инновационного потенциала

|

|

1.

|

Состояние продуктового блока

|

|

|

4,0

|

|

2.

|

Состояние функционального блока

|

|

3,0

|

|

|

3.

|

Состояние ресурсного блока

|

|

3,56

|

|

|

4.

|

Состояние организационного блока

|

|

3,67

|

|

|

5.

|

Состояние управленческого блока

|

|

|

4,0

|

|

Итоговая оценка состояния инновационного потенциала

|

3,65

|

Итоговая оценка состояния инновационного потенциала ОАО - 3,65. Это

среднее состояние, желательно довести его до необходимого уровня 4,0 или 4,5.

Наиболее сильными блоками являются - продуктовый, функциональный блок.

Менее сильным является ресурсный блок, в котором наименьший балл у

информационных ресурсов. К сожалению, на данном предприятии уделяется

наименьшее внимание информационным ресурсам.

Предприятие потенциальное конкурентоспособно, инновационный потенциал у

предприятия есть. Имеющийся инновационный потенциал может быть использован лишь

при внедрении улучшающих инноваций.

2.6 Основные

направления развития предприятия

Основными направлениями деятельности ОАО «Кировский завод «Маяк»,

очевидно, являются:

1. В области производства продукции оборонно-промышленного комплекса:

· более тесное и интегрированное взаимодействие с разработчиками над новыми

образцами вооружения;

· увеличение объемов производства продукции как для

Министерства обороны РФ, так и экспортного назначения.

2. В области гражданской продукции: увеличение качества и ассортимента

продукции народного потребления с высоким и стабильным спросом (например, новых

моделей пульсоколлекторов и т.п.);

3. В области совершенствования организационной структуры и менеджмента:

· оптимизация существующей системы контроля за финансовыми

потоками в ОАО;

· реорганизация (корректировка) структуры менеджмента ОАО,

исключение дублирования функций между различными отделами и сотрудниками;

· продолжение процессов внедрения локальных систем

автоматизации конструкторско-технологической подготовки производства, что

обеспечит повышение качества выпускаемой продукции и сокращение затрат на

подготовку производства;

· дальнейшее совершенствование системы качества конечной

продукции;

· оптимизация используемой системы налогообложения, снижение

энергоемкости и металлоемкости изготовляемой продукции;

· более глубокая интеграция системы контроля над затратами с ИС

«Галактика», внедренной на предприятии несколько лет назад;

· продолжение системы непрерывного обучения персонала

При проработке мероприятий по всестороннему развитию Общества необходимо

учитывать содержание следующих внутренних документов:

· «Политика ОАО «Кировский завод «Маяк» в области качества»;

· «Политика ОАО «Кировский завод «Маяк» в области охраны

труда»;

· «Экологическая политика ОАО «Кировский завод «Маяк»

Развитие ОАО «Кировский завод «Маяк» в ближайшие годы напрямую связано с

увеличением объемов производства продукции различных отраслей. Приоритетом для

ОАО «Маяк» видится внедрение в производство новых разработок для

военно-промышленного комплекса, новых изделий оборонного назначения,

обеспечение максимальной загрузки производственных мощностей.

Очевидно, что основные силы менеджмента предприятия должны быть

направлены на оптимизацию производственных мощностей, увеличение

квалификационного уровня кадрового состава, совершенствование технологичности

процесса промышленного производства.

Выводы

Открытое акционерное общество «Кировский завод «Маяк» основано в 1941 г.

Полное название организации - Открытое акционерное общество «Кировский завод

«Маяк». Учредителем ОАО «Кировский завод «Маяк» является Комитет по управлению

имуществом Кировской области. Основной целью деятельности предприятия является

получение прибыли. Наибольший удельный вес в объеме реализации гражданской

продукции приходится на изделие «УДАР» (около половины общего объема

гражданской продукции в 2014 году).

Чистая прибыль предприятия в 2014 году выросла более чем в 2 раза и

составила 57,1 млн. рублей, при этом, общая выручка в 2014 году несколько

сократилась. Среднесписочная численность сотрудников в 2014 году составила 1392

чел.

Предприятие оснащено современным высокопроизводительным оборудованием, позволяющим

использовать современные технологии.

На предприятии преобладают специалисты средней возрастной категории.

Уровень образованности сотрудников постоянно растет за счет увеличения доли

сотрудников, имеющих высшее образование. Важной особенностью в ОАО «Кировский

завод «Маяк» является то, что всем работникам, имеющим одинаковые должности,

установлены и одинаковые оклады.

. Совершенствование инновационной деятельности ОАО «Маяк»

.1

Мероприятия по совершенствованию кадрового состава и организационной структуры

Являясь производственным предприятием ОАО «Кировский завод Маяк»

нуждается в постоянном развитии, так как все новые конкуренты, появляющиеся на

рынке занимают долю рынка завода. Как выяснилось при оценке инновационного

потенциала у Завода имеются резервы его роста. А инновации являются самым

важным направлением развития крупного предприятия. Поэтому необходимо

модернизировать производство, налаживая выпуск новой продукции. При этом не

менее важным является использование инновационных форм развития кадров

компаний. Необходимо разработать новую методику набора персонал с учетом

потребности работников .При этом возможно использовать инновационные методы

наставничества. В ОАО «Кировский завод Маяк» предлагаемая процедура может быть

представлена следующим образом, в соответствие с рисунком 20.

Рисунок 20 - Формализованная схема процесса набора персонала в ОАО

«Кировский Завод Маяк»

Как видно из рисунка 20, измененная схема полагает, что теперь в рамках

процесса набора персонала в ОАО «Кировский завод Маяк» будет реализовываться

шесть основных этапов, которые в полной мере соответствуют оптимальной

российской и зарубежной практике регламентации процесса набора персонала.

Наиболее оптимально для наставников, которые будут осуществлять

непосредственное взаимодействие с принимаемым сотрудником, создавать не строгие

должностные инструкции, но специальные Руководства. Цель создания такого

Руководства заключается в создании правильной мотивации наставника, а также в

доведении до сознания наставника основных правил поведения в роли наставника,

основных способов взаимодействия с вновь принятым сотрудником на интуитивно

понятном и доступном языке. Такой подход к изложению целей и задач института

наставничества в организации ОАО «Кировский завод Маяк», а также целей и задач

самих наставников позволит создать неформальную атмосферу благоприятствования

развитию мотивации наставников, их стремлению помочь организации в части

реализации планов функционирования и развития.

В приложении 7 приведено рекомендуемое к внедрению в ОАО «Кировский завод

Маяк» Руководство наставников, в которых подробно изложены следующие аспекты

наставнической деятельности:

. дано определение сущности и роли наставника в развитии организации,

целей и задач наставничества;

2. изложены основные рекомендации по самоподготовке к процессу

наставничества и само-мотивации;

. приведены подходы, которые необходимо использовать при изучении

локальных документов организации в процессе подготовки к наставничеству;

. созданы базовые способы планирования процесса наставничества,

которые могут быть видоизменены наставниками по собственному желанию или в

соответствие с индивидуальностью вновь принятым сотрудником ;

. показаны основы взаимодействия с вновь принятым сотрудником в

рабочей и во внерабочей обстановке;

. изложена эмоциональная сторона вопроса наставничества, показаны

основные психологические приемы, позволяющие наставнику лучше коммуницировать в

вновь принятым сотрудником ;

. показаны выгоды от включения в институт наставничества, которые

может получить каждый отдельно взятый наставник;

. изложены властные аспекты наставничества во взаимоотношениях

наставника и вновь принятым сотрудником на различных этапах процесса адаптации

персонала;

. изложены базовые подходы к проведению оценки эффективности

наставничества, которые можно считать регламентом самооценки наставника.

Совершенствование технологии процесса адаптации персонала в ОАО

«Кировский завод Маяк» включает три основных шага, которые перечислены ниже:

− создание информационной основы процесса адаптации персонала

(первый шаг или первый этап);

− формализация процесса действенной адаптации персонала

(второй шаг или второй этап);

− формализация оценки качества процесса адаптации персонала с

использованием наставничества (третий шаг или третий этап).

В таблице 3.1 представлена структуризация общего и специализированного

раздела программы адаптации персонала в ОАО «Кировский завод Маяк».

Таблица 3.1 - Программа адаптации персонала, рекомендуемая к

использованию в ОАО «Кировский завод Маяк»

|

Наименование части программы

|

Содержание части программы

|

Длительность

|

|

Общая часть программы адаптации персонала в организации

|

|

Вводное ориентационное

собеседование

|

Представление сведений об организации и особенностях

регламентации трудового процесса, о специфике рыночного положения компании

|

Длительность общей части программы адаптации персонала

составляет порядка 1 недели

|

|

Личное знакомство с организацией

|

Проводится после оформления сотрудника на работу путем

экскурсии

|

|

|

Ознакомление с рабочим местом

|

Инструктаж по использованию средств и предметов труда,

особенностях использования ИКТ в организации

|

|

|

Ориентационное собеседование с

руководителем

|

Пояснение на основе должностных инструкций и прочих

регламентов требований к ведению профессиональной деятельности и личностному

поведению в рабочее и внерабочее время

|

|

|

Индивидуальная часть программы адаптации персонала в

организации

|

|

Вхождение в должность

|

Данная часть программы адаптации основана на индивидуальном

плане прохождения испытательного срока. Разрабатывается сотрудником,

руководителем и менеджером по персоналу при непосредственном участии

наставника. По итогам испытательного срока проводится оценка нового

сотрудника как специалиста

|

Вхождение в должность осуществляется в течение 3 недель

|

|

Работа в должности

|

|

Работа в должности на период испытательного срока до 8

недель

|

|

|

|

|

Для выбора типа наставничества предлагается использовать следующий тест,

представленный ниже в таблице 3.2

Таблица 3.2 - Тест для выбора типа наставничества, рекомендуемый к

применению в ОАО «Кировский завод Маяк»

|

Уважаемый новый коллега! В нашей организации Вы можете

выбрать себе наставника для лучшей и быстрой адаптации в нашем дружном и

высоко профессиональном коллективе. Ответьте на вопросы и помните, что

наставничество - это, прежде всего, поддержка

|

|

№ п/п

|

Вопрос

|

Ответ

|

Тип наставничества

|

|

1

|

Ваш опыт работы в данной должности или по данной

специальности

|

0 - 1 год

|

НПО

|

|

|

1 - 3 года

|

НПО

|

|

|

3 - 5 лет и более

|

НОО

|

|

2

|

Повышали ли Вы свою квалификацию как специалист за последний

год

|

ДА

|

НОО

|

|

|

НЕТ

|

НПО

|

|

3

|

Занимаетесь ли Вы профессиональным саморазвитием

|

ДА

|

НОО

|

|

|

НЕТ

|

НПО

|

|

|

Иногда

|

|

|

4

|

Нуждаетесь ли Вы в детальном сопровождении трудовой

деятельности в течение испытательного срока

|

ДА

|

НОО

|

|

|

НЕТ

|

НПО

|

|

5

|

Насколько Вы активны в трудовых и личных коммуникациях

|

НОО

|

|

|

Нормально активен

|

|

|

|

Средняя активность

|

НПО

|

|

|

Низкая активность

|

|

Выбор типа наставничества на основании данного теста определяется путем

суммирования ответов, в которых варьирует тот или иной типа наставничества.

Если преобладают ответы (от 3 до 5 ответов) с указанием на тип наставничества с

полной ответственностью, то таким адаптантам назначается

наставник-руководитель. Если преобладают ответы (от 3 до 5 ответов) с указанием

на тип наставничества с ограниченной ответственностью, то таким адаптантам

назначается или наставник-инструктор (НИ) или наставник-консультант (НК). Для

выбора вида наставника необходимо руководствоваться следующим тестом, который

представлен ниже в таблице 3.3.

Таблица 3.3 -Тест для выбора вида наставничества, рекомендуемый к

применению в ОАО «Кировский завод Маяк»

|

Уважаемый новый коллега! В нашей организации Вы можете

выбрать себе наставника для лучшей и быстрой адаптации в нашем дружном и

высоко профессиональном коллективе. Ответьте на вопросы и помните, что

наставничество - это, прежде всего, поддержка

|

|

№ п/п

|

Вопрос

|

Ответ

|

Тип наставничества

|

|

1

|

Насколько хорошо Вы знакомы с предполагаемой сферой

деятельности

|

Очень хорошо

|

НК

|

|

|

Нормально

|

НИ

|

|

|

Средне

|

НИ

|

|

2

|

Были ли у Вас существенные перерывы в работе по данной

должности/специальности (более чем 6 мес. - 1 год)

|

ДА

|

НИ

|

|

|

НЕТ

|

НК

|

|

3

|

Вы спонтанный человек, холерик?

|

ДА

|

НИ

|

|

|

НЕТ

|

НК

|

|

4

|

Вы готовы вносить рационализаторское предложение во время

испытательного срока (при необходимости)

|

ДА

|

НИ

|

|

|

НЕТ

|

НК

|

|

5

|

Вы всегда полностью справляетесь с должностными

обязанностями в рабочее время

|

Всегда

|

НК

|

|

|

Не всегда

|

НИ

|

Выбор вида наставничества для адаптанта на основании данного теста

определяется путем суммирования ответов, в которых варьирует тот или иной вид

наставничества.

При превалирующем количестве ответов (3 - 5 ответов) с пометкой (НИ)

адаптанту назначается наставник-инструктор, при превалирующем количестве

ответов (3 - 5 ответов) с пометкой (НК) адаптанту назначается

наставник-консультант. После формирования информационной основы процесса

адаптации персонала в исследуемой организации ОАО «Кировский завод Маяк» далее

необходимо перейти к собственно формализации процесса действенной адаптации

персонала.

Оценку текущих результатов адаптации осуществляет наставник не реже, чем

один раз в две - три недели. Методика оценки представлена в таблице 3.4.

Таблица 3.4 - Методика оценки текущих результатов адаптации персонала,

рекомендуемая к использованию в ОАО «Кировский завод Маяк»

|

Квалификационная оценка

|

Психоэмоциональная оценка

|

|

Параметр оценки

|

Балл

|

Параметр оценки

|

Балл

|

|

Активность трудовой деятельности адаптанта, правильность

исполнения должностных обязанностей

|

Высокая: 5 баллов

|

Наличие психоэмоциональной или физиологической скованности

|

Высокая: 5 баллов

|

|

Средняя: 3 балла

|

|

Средняя: 3 балла

|

|

Низкая: 1 балл

|

|

Низкая: 1 балл

|

|

Достаточность накопленных ранее адаптантом знаний для

исполнения трудовых обязанностей

|

Высокая: 5 баллов

|

Наличие скрытых личностных мотивов, проявляемых через

оппортунизм, нигилизм, подобострастие

|

Высокая: 5 баллов

|

|

Средняя: 3 балла

|

|

Средняя: 3 балла

|

|

Низкая: 1 балл

|

|

Низкая: 1 балл

|

|

Способность адаптанта к восприятию передаваемого

наставником опыта

|

Высокая: 5 баллов

|

Наличие мотивов к увольнению из организации в процессе или

сразу после испытательного срока

|

Высокая: 5 баллов

|

|

Средняя: 3 балла

|

|

Средняя: 3 балла

|

|

Низкая: 1 балл

|

|

Низкая: 1 балл

|

|

Профессиональная коммуникативность

адаптанта

|

Высокая: 5 баллов

|

Личностная коммуникативность

адаптанта

|

Высокая: 5 баллов

|

|