Планирование трудового потенциала предприятия

ДОНЕЦКИЙ

НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ТОРГОВЛИ ИМЕНИ МИХАЙЛА ТУГАН-БАРАНОВСКОГО

КАФЕДРА

ЭКОНОМИКИ ПРЕДПРЕЯТИЯ

КУРСОВАЯ

РАБОТА

По

дисциплине «Планирование и контроль на предприятии»

По теме:

«Планирование

трудового потенциала предприятия»

Студентки

Жиронкина В. С.

Направление

подготовки:

.030504

«Экономика предприятия»

Курс

5, группа З-ЭП-13С

Форма

обучения: заочная

Руководитель:

Кравченко Е. С.

Донецк-2015

Содержание

Введение

. Сущность трудового потенциала

предприятия

.1 Основные методы планирования

персонала предприятия, преимущества и недостатки

.2 Комплекс планово-экономических

задач управления трудовым потенциалом предприятия.

. Оценка действующей политики

управления трудовым потенциалом предприятия.

.1 Экспресс-анализ основных

показателей деятельности предприятия.

.2 Оценка эффективности управления

трудовым потенциалом предприятия.

. Направления повышения

эффективности управления трудовым потенциалом предприятия.

.1 Обоснование плановых показателей

по труду.

.2 Имитационное моделирование

запланированных показателей эффективности трудового потенциала предприятия.

Вывод

Список литературы

ВВЕДЕНИЕ

В условиях рыночной экономики устойчивость и

успех любого хозяйствующего субъекта может обеспечить только эффективное

планирование его экономической деятельности. Планирование, как центральное

звено управления, охватывает систему принципов, методов, форм и приемов

регулирования рыночного механизма в области использования ограниченных ресурсов

с целью повышения конкурентоспособности хозяйственного субъекта. Потребитель

предъявляет всё новые, более изысканные требования к товарам. Покупатели хотят,

чтобы купленные ими товары были более практичными, красивыми и долговечными.

Торговые организации вынуждены удовлетворять постоянно возрастающие запросы

своих клиентов. Вот почему коррекция трудового потенциала важна.

План - это документ, отражающий систему

взаимосвязанных решений, направленных на достижение желаемого результата.

Планирование на предприятии - это взаимосвязанная научная и практическая

деятельность людей, предметом изучения которой выступает система свободных

рыночных отношений между трудом и капиталом в ходе производства, распределения

и потребления материальных и духовных ценностей. Важнейшая задача планирования

развития потенциала - обеспечить предприятию возможности достижения

необходимого преимущества перед другими конкурентами путем использования самых

эффективных средств, способствующих поставленным целям. Это обуславливает

актуальность выбранной темы и определяет основные направления, исследуемые в

данной курсовой работе. Впервые вопрос разделения труда и развития трудовых

ресурсов поднимались уже в работах Ксенофонта и Платона. Социальную роль

разделения труда между физическим трудом и умственным, а также дифференциацию трудовых

ресурсов по роду профессиональной деятельности рассматривал Аристотель. Полной

мере социально-экономические вопросы трудовых ресурсов стали объектом изучения

в произведениях представителей классической политэкономии. Методологическая

база была заложена такими учеными как В. Петти, А. Смитом, Д. Рикардо. Глубокое

изучение природы труда осуществил в своих работах К. Маркс, что позволило ему

развить трудовую теорию стоимости. За последние десятилетия интерес к вопросам

труда в несколько раз возрос. Данной проблематике посвятили свое внимание

многие авторы, из которых наибольшую популярность завоевали работы Р. Беккера,

Я. Минсер, Т. Шульца. Большое внимание в разработке различных аспектов

повышения эффективности управления трудовым потенциалом уделяли Л.З. Выготский,

Г.Е. Борисов, А. В. Калинин, О.В. Корнилова, А.В. Данилюк, Е. Попов и другие.

Цель курсовой работы заключается в исследовании

основ планирования, развития потенциала предприятия. Для достижения

поставленной цели определены следующие задачи:

проанализировать теоретические и

методологические основы планирования развития потенциала предприятия;

изучить основные методы, их преимущества и

недостатки;

проанализировать эффективность планирования

развития потенциала предприятия;

составить рекомендации по планированию трудового

потенциала предприятия.

Объектом данного исследования является ТОО

Корпорация "АПК-Инвест", а предметом - трудовой потенциал

предприятия. В качестве источников информации использовались бухгалтерский

баланс ЧАО «АПК-Инвест», форма №2, тематические ресурсы сети Интернет.

планирование персонал трудовой

потенциал

1. Сущность трудового

потенциала предприятия

.1 Основные методы

планирования персонала предприятия, их преимущества и недостатки

Применительно к предприятию трудовой потенциал

представляет собой предельную величину возможного участия работников в

производстве с учетом их психофизиологических особенностей, уровня

профессиональных знаний, накопленного опыта при наличии необходимых

организационно-технических условий.

Таблица 1.1

Компоненты трудового потенциала

|

Компоненты трудового потенциала

|

Предприятие

|

|

1) Здоровье

|

Потери рабочего времени из-за

болезней и травм. Затраты на обеспечение здоровья персонала.

|

|

2) Нравственность

|

Взаимоотношения между

сотрудниками. Потери от конфликтов. Мошенничество

|

|

3) Творческий потенциал

|

Количество изобретений, патентов,

рационализаторских предложений,

|

|

4) Активность

|

новых изделий на одного

работающего. Предприимчивость.

|

|

5) Организованность и

ассертивность

|

Потери от нарушений дисциплины.

Чистота. Исполнительность. Эффективное сотрудничество.

|

|

6) Образование

|

Доля специалистов с высшим и

средним образованием в общей численности работающих. Затраты на повышение

квалификации персонала.

|

|

7) Профессионализм

|

Качество продукции. Потери от

брака.

|

|

8) Ресурсы рабочего времени

|

Количество сотрудников. Количество

часов работы за год одного сотрудника.

|

На примере руководителей и специалистов приведем

систему профессиональных и личностных характеристик, охватывающих следующие

группы качеств:

Первая группа (общественно-гражданская зрелость)

- включает следующие качества: способность подчинять личные интересы

общественным.

Вторая группа (отношение к труду) - охватывает:

чувство личной ответственности за порученное дело, чуткое и внимательное

отношение к людям, трудолюбие.

Третья группа (уровень знаний и опыт работы) -

включает: наличие квалификации, соответствующей занимаемой должности; знание

объективных основ управления производством.

В четвертую группу (организаторские способности)

- входят: умение организовать систему управления, умение организовать свой

труд, владение передовыми методами руководства.

Пятая группа (умение работать с людьми) -

включает: умения работать с подчиненными и руководителями разных организаций,

подобрать, расставить и закрепить кадры.

В шестую группу (умение работать с документами и

информацией) - входят умения коротко и ясно формулировать цели, составлять

деловые письма, приказы, распоряжения.

Седьмая группа (умение своевременно принимать и

реализовывать решения) - охватывает: умение своевременно принимать решения,

способность обеспечить контроль за исполнением решений, уверенность в себе.

Восьмая группа (способность увидеть и поддержать

передовое) объединяет: умения увидеть новое, распознать и поддерживать

новаторов, энтузиастов и рационализаторов; умение распознать и нейтрализовать

скептиков; инициативность.

В девятую группу (морально-этические черты

характера, применяемые при анализе и оценке кадрового потенциала работника):

честность, добросовестность, порядочность, принципиальность, уравновешенность,

выдержанность, отношения в семье.

Первые три места в мире по совокупности развития

человеческого капитала занимают США, Канада и Япония. Их общий экономический

потенциал соответствует занимаемым высшим местам в мировом сообществе развитых

стран. Следовательно, мировое лидерство, является наивысшим уровнем развития

экономического потенциала целой страны или отдельной компании. За ним следует

второй уровень развития потенциала, соответствующий средним мировым стандартам.

Третьим уровнем можно считать национальное лидерство, четвертым соответствие

национальным стандартам, пятым - отраслевое лидерство, шестым - соответствие

отраслевым стандартам. Методы планирования - это совокупность способов и

приемов, которые применяются в процессе разработки планов. При выборе методов

планирования необходимо учитывать, что методы должны:

· быть адекватны внешним условиям

хозяйствования, особенностям исторического этапа экономики;

· наиболее полно учитывать профиль

деятельности предприятия и разнообразие в способах и путях достижения главной

цели предпринимательства;

· отличаться в зависимости от

содержания разрабатываемого плана.

Для правильного выбора метода плановых расчётов,

необходимо провести экономический анализ формирования соответствующих

показателей в предплановый период. Цель анализа:

· определить объективный механизм

экономического процесса;

· найти причины сложившихся пропорций,

характеризующие факторы их влияния на анализируемый объект;

· обнаружить резервы и методы

повышения эффективности работы предприятия;

· оценить качество самих планов и

путей их разработки.

Методы планирования - это совокупность способов

и приемов, которые применяются в процессе разработки планов. При выборе методов

планирования необходимо учитывать, что методы должны:

· быть адекватны внешним условиям

хозяйствования, особенностям исторического этапа экономики;

· наиболее полно учитывать профиль

деятельности предприятия и разнообразие в способах и путях достижения главной

цели предпринимательства;

· отличаться в зависимости от

содержания разрабатываемого плана.

Для правильного выбора метода плановых расчётов,

необходимо провести экономический анализ формирования соответствующих

показателей в предплановый период. Цель анализа:

· определить объективный механизм

экономического процесса;

· найти причины сложившихся пропорций,

характеризующие факторы их влияния на анализируемый объект;

· обнаружить резервы и методы

повышения эффективности работы предприятия;

· оценить качество самих планов и

путей их разработки.

Основные методы планирования трудового

потенциала предприятия:

. Программно-целевой метод - предполагает

первоначальное определение целевой функции деятельности предприятия, и затем

для ее достижения формируются планы. Например, определяется объем необходимой

прибыли, который и становится основой разработки плановых показателей в других

разделах плана.

Тпл = Тф*Упр / 100; (1.1)

где Упр - уровень превышения эффективности

использования ресурса, избранного в качестве приоритетного для развития

предприятия, %;

Тф - фактический объём продаж отчётного года.

Сущность ПЦМ в выборе основных целей

социального, экономического и научно-технического развития, разработке

взаимоувязанных мероприятий по их достижению в намеченные сроки при

сбалансированном обеспечении ресурсами с учетом эффективного их использования.

Программно-целевое планирование построено по логической схеме «цели - пути -

способы - средства». Сначала определяются цели, которые должны быть достигнуты,

потом намечаются пути их реализации, а затем - более детализированные способы и

средства. В конечном итоге, поставив перед собой какие-то цели, организатор

разрабатывает программу действий по их достижению. Отсюда следует, что

особенностью данного метода планирования является не просто прогнозирование

будущих состояний системы, а составление конкретной программы достижения

желаемых результатов. Т. е. программно-целевой метод планирования «активен», он

позволяет не только наблюдать ситуацию, но и влиять на ее последствия, что

выгодно отличает его от большинства других методов. Особенностью программного

планирования является также способ влияния на планируемую систему. Во главу

угла ставится не система сама по себе, ее составные элементы и сложившаяся

организационная структура, а управление элементами программы, программными действиями.

Из положений, рассмотренных выше, следует, что ключевым понятием

программно-целевого планирования является программа. Программа - это комплекс

мероприятий по реализации стратегий. В свою очередь, система стратегий и целей,

достигаемых с их помощью, - не что иное, как план. Таким образом,

подтверждается двойственность программно-целевого планирования, а именно

объединение планирования и фактического влияния на экономические показатели.

Программно-целевой метод планирования выглядит довольно привлекательным, т. к.

позволяет в значительной степени влиять на исследуемую ситуацию. Однако у него

есть ряд существенных недостатков, которые рассмотрены ниже.

Методическая незавершенность - к настоящему

времени не создано чётких, устоявшихся определений по широкому кругу

концептуальных положений разработки и реализации комплексных программ,

отсутствует единая точка зрения исследователей на основополагающие понятия

программно-целевого планирования и управления, соотношение плана и целевой

комплексной программы. В результате приходится адаптировать программные методы

к уже существующим методам планирования и управления. Всё это существенно

ограничивает рамки применения программно- целевого подхода, который наиболее

эффективен для решения хорошо изученных проблем, т. к. для них сравнительно

нетрудно провести исследование по схеме "цель - система мероприятий -

система управления". Программно-целевое планирование используется, в

основном, для совершенствования действующих систем управления, а не для решения

новых проблем.

«Забывчивость» систем управления - имеется в

виду ситуация, когда на каком-то этапе своего развития системы управления

начинают утрачивать связь с проблемами, для решения которых создавались.

Специалисты связывают это с тем, что такая связь первоначально не была учтена в

полной мере при создании системы, определении её границ, структуры, функций и

т. д.

Недостаточная оперативность - иногда с момента

появления проблемы до момента реализации программы по ее решению проходят

многие годы, в течение которых обществу наносится невосполнимый ущерб от

игнорирования проблемы. Например, десятилетиями замалчивалась проблема охраны

окружающей среды, пока наконец не были созданы специальные программы.

Таким образом, сущность программно-целевого

метода планирования заключается в отборе основных целей социального,

экономического и научно-технического развития, разработке взаимоувязанных

мероприятий по их достижению в намеченные сроки при сбалансированном

обеспечении ресурсами с учетом эффективного их использования. Все недостатки

программно-целевого планирования связаны с недостаточностью научной базы по

данному вопросу. Следовательно, для оптимизации процесса программно-целевого

планирования необходимы дальнейшие и более глубокие научные разработки в этой

области.

. Экономико-статистический метод - использование

фактических статистических данных за предыдущие годы, средних величин при

определении плановых показателей. В основе этого метода лежит изучение динамики

исследуемого показателя в ретроспективном периоде и экстраполяция выявленных

закономерностей и тенденций его изменения на будущие.

Тпл = Тф*t

/ 100; (1.2)

где Тф - фактический объём продаж отчётного

года;

t - темп роста

объёма продаж в плановом периоде.

. Нормативный метод - плановые показатели

рассчитываются на основе прогрессивных норм использования ресурсов с учетом их

изменений в результате внедрения организационно-технических мер в плановом

периоде. Примером могут служить разрабатываемые и широко используемые в

практике нормы расхода сырья, материалов, топлива, труда, финансовых ресурсов

на единицу продукции, ставка налогов и др. Нормативы - это относительные

показатели, характеризующие уровень использования ресурсов (коэффициент выхода

готовой продукции из исходного сырья, материалов, уровень рентабельности

производства, норматив отчисления от прибыли и т.д.). Различают текущие

нормативы, используемые для обоснования текущих и оперативных планов и

фиксирующие достигнутый уровень рационального использования ресурсов или

распределения доходов и прибыли, и целевые (стратегические), в которых

отражается идеальное будущее состояние предприятия, региона, страны

(используются для обоснования долгосрочных планов). Нормативы могут быть

абсолютные (нормативы численности работников по категориям, недельная норма

рабочего времени и др.) и относительные (доля чистой прибыли, направляемой на

выплату дивидендов, процент выплат в бюджет и внебюджетные фонды от показателей

налогообложения). Нормативы различают также по степени их обязательности при

проведении плановых расчетов:

директивные, которые в обязательном порядке

присутствуют в плановых расчетах (налоговые выплаты, обязательные отчисления во

внебюджетные фонды и др.);

рекомендательные или ориентировочные, могут быть

использованы для обоснования оптимальных путей развития.

Использование этого метода на предприятии

требует:

· создания соответствующей нормативной

базы: нормы расхода топлива, электроэнергии, нормы амортизационных отчислений,

нормы выработки работников, нормы запасов сырья и товаров и т.д.

· хорошего знания технологии

производственного процесса

· умения анализировать факторы,

определяющие потребность в ресурсах

· находить резервы рационализации

использования ресурсов.

. Метод на основе режима работы предприятия и

количества рабочих мест - определяют численность производственного персонала (в

торговле - торгово-оперативных работников).

На основе явочной численности:

Чя = Крм*(тд + тпод)*Дн / тр; (1.3)

где Крм - количество аттестованных рабочих мест

на предприятии;

тд - время работы предприятия в день;

тпод - время на подготовку рабочих мест в день;

Дн - количество рабочих дней предприятия в

неделю;

тр - продолжительность рабочей недели работника

предприятия по трудовому законодательству - 36 часов.

На основе среднесписочной численности:

Чсп = Чя*Кув; (1.4)

где Кув - коэффициент увеличения явочной

численности на замену временно отсутствующих работников, который определяется

путем деления номинального числа рабочих дней в году одного работника на

реальное число его рабочих дней.

На основе плановой численности:

Чпл = Чсп - Чз (1.5)

. Метод прямого расчёта - этим методом

определяется численность руководящих работников, счетно-вспомогательного

персонала по типовому штатному расписанию с учетом производственной

целесообразности и улучшения качества выполнения работ, оказания услуг. дает

возможность рассчитать уменьшение численности персонала под влиянием конкретных

организационных мероприятий и соответствующий рост производительности труда,

включает этапы:

• определение плановой численность персонала по

отдельным категориям с учетом ее возможного сокращения в результате

запланированных мероприятий;

• на основе рассчитанной плановой численности

персонала и планового выпуска продукции определяются уровень производительности

труда и темпы ее роста по сравнению с базовым периодом. Метод прямого счета -

это метод планирования от достигнутого, т.е. численность персонала и

производительность труда рассчитывается в зависимости от достигнутого и

планируемого объема производства, испытывает на себе влияние прошлого периода.

Чк - Чн = DЧ = Чпопол - Ч выб

Чпопол = D Ч + Чвыб (1.6)

. Метод на основе прогноза фонда заработной

платы - применение этого метода планирования численности связано с

формированием и прогнозированием фонда заработной платы.

Чпл = ФЗП пл : ЗПЛср (1.7)

У = а0 + а1х1 + а2х2 + ... + аnxn

где ФЗПпл - фонд заработной платы на плановый

год;

ЗПЛср - средняя заработная плата 1-го работника

предприятия в плановом году.

. Экономико-математическое моделирование

экономических процессов, с помощью которых возможно получить информацию о

будущем состоянии объекта планирования и путях достижения этого состояния.

Экономико-математические модели подразделяются: на описательные (не содержащие

управляемых переменных) и оптимизационные (на основе заданного критерия осуществляется

поиск оптимального пути и средств достижения этого критерия); статические и

динамические. В зависимости от используемого ряда данных и получаемых

результатов; открытые, учитывающие воздействие внешней среды, и закрытые.

Экономико-математическое моделирование позволяет найти количественное выражение

взаимосвязей между экономическими показателями и факторами их определяющими.

Эта связь выражается через экономическую модель. Модель может строиться по

функциональной или корреляционной связи (уравнение регрессии).

Уравнение множественной регрессии имеет

следующий вид:

Выбор экономико-математической модели зависит от

задачи прогнозирования или планирования, информационного обеспечения,

репрезентативности и достоверности информации, периода планирования, стабильности

внешней и внутренней среды и условий функционирования объекта планирования (их

изменчивость в перспективе). Полученные результаты анализируются с точки зрения

их адекватности поставленным задачам, а также вероятности их достижения. Обычно

моделирование рекомендуется использовать как «консультирующее средство», так

как упрощенное представление экономических процессов в моделях может привести к

ошибкам в плановых показателях. Модели могут быть представлены в виде

зависимостей показателей и событий, сетевых моделей, графиков и систем с

описанием их свойств, и структур.

Выбор методов планирования определяется:

¾ степенью сложности самого

планируемого показателя и его взаимосвязей;

¾ протяженностью планируемого периода;

¾ обеспеченностью исходной информацией,

организационно-техническими возможностями ее получения, обработки и

использования в плановых расчетах.

1.2 Комплекс

планово-экономических задач управления трудовым потенциалом предприятия

Первичным элементом планово-экономической работы

(ПЭР) является ПЭЗ, содержание которой состоит в определенной обработке

информации для получения нужного экономического вывода или для подготовки

отдельного планового или управленческого решения.

Как правило, ПЭЗ, предусматривает проведение

одного или нескольких планово-экономических расчетов. К сфере деятельности

экономистов предприятий принадлежат разные ПЭЗ, которые можно классифицировать

следующим образом:

1. В

зависимости от возможности формализации описания:

·

формализованные

задачи, для решения которых можно разрабатывать определенный алгоритм расчетов,

который позволяет обеспечить массовость решения.

·

тяжелоформализованные

задачи, во время решения которых возникают некоторые трудности по разработке

алгоритма, изменение алгоритма при под влиянием разных факторов или во время

решения которых поддаются автоматизации только отдельные этапы решения

·

неформализованные,

решение которых в каждом конкретном случае осуществляется индивидуально и

основывается на знаниях экономиста и на умение предусматривать ситуацию.

2. В

зависимости от математической сущности и сложности:

·

задачи

прямой обработки данных (80% ПЭЗ), в состав которых входят задачи прямых

планово-экономических расчетов, информационно-плановые задачи, которые

выполняют основные группировки, сортировки данных.

·

задачи,

которые решают на основе экономико-математических методов и моделей,

оптимизационные и имитационные задачи.

3. В

зависимости от функций управления, которые реализуются в процессе решения

·

задачи

нормирования

·

кратко-,

средне-, долгосрочного (стратегического) планирования

·

задачи

оперативного, текущего и проблемного анализа

4. В

зависимости от объекта управления:

- задачи по управлению объемами производства и

реализации, запасами, поступления сырья и товаров, затратами, прибылью, финансами

и.т.д.

. По способу и характеру преобразования

информации:

·

вычислительные

задачи, типичными функциями которых является разработка модели решения задач

(алгоритма), подготовка накопления информации, преобразование информации через

вычислительные и логические операции по разработанной модели, предоставление

результатов информации по форме исходящих документов, и.т.д.

·

задачи

формирования текстовых документов - осуществляются поиск аналога документа в

библиотеке типичных форм документов (или шаблонов), редактирование и набор

текста, оформление документов и его передача заемщику информации.

·

задачи

смешанные.

6. В зависимости от программных средств, которые

можно использовать при автоматизации решения ПЭЗ:

·

задачи,

автоматизация которых возможна на основе использования табличных процессоров и

редакторов

·

задачи,

для автоматизации которых можно использовать пакеты стандартных программ

(АРМ-экономиста, - бухгалтера)

·

задачи,

нетрадиционного характера, автоматизация которых возможна только на основе

индивидуального программного обеспечения с использованием специальных языков

программирования.

Все ПЭЗ являются неизолированными, а

взаимосвязанными, ориентированными на достижение стратегических целей и задач

предприятия. Поэтому процесс планирования составляет древовидную иерархически

организованную систему, в составе которой можно выделить определенные

функциональные блоки или комплексы задач.

Комплекс ПЭЗ - некоторая совокупность ПЭЗ,

направленная на определенный объект управления и выполняемую на основе единой

информационной базы. Формирование комплекса задач связано с определенным

объектом управления - аспектом его деятельности, показателями его хозяйственной

деятельности.

В настоящее время целесообразно выделять

следующие комплексы задач:

1. В области исследования и прогнозирования

рынка (сферы деятельности предприятия)

1.1. Оценка и прогнозирование спроса

1.2. Оценка и прогнозирование сырьевого и

товарного обеспечения

.3. Оценка общего состояния области

деятельности предприятия

.4. Оценка конкуренции и общих условий

осуществления деятельности предприятий

.5. Оценка рыночной ниши предприятия в общем

объеме рынка

2. В области анализа и планирования

деятельности предприятия

2.1. Управление объемом производства или

реализацией продукции

2.2. Управление запасов

.3. Управление трудовыми ресурсами

.4. Управление материальными ресурсами

.5. Управление доходами в торговом

предприятии

.6. Управление текущими затратами

.7. Управление прибылью

.8. Управление образованием и использованием

финансовых ресурсов

.9. Управление формированием имуществом

предприятия

.10. Управление оборотными активами

предприятия

.11. Управление заемными финансовыми ресурсами

.12. Управление платежеспособностью и

ликвидностью предприятия

.13. Управление инвестиционной деятельностью

.14. Мониторинг и прогнозирование

эффективности хозяйственно-финансовой деятельности и финансового состояния

предприятия

3. В области разработки общей стратегии

деятельности предприятия на перспективу

3.1. Формирование целей, задач и ограничений

деятельности предприятия

3.2. Выявление стратегических альтернатив

.3. Выбор варианта стратегии деятельности по

каждому ее направлению

.4. Имитационные расчеты функционирования

предприятия по выбранной стратегии

.5. Разработка плана хозяйственно-финансовой

деятельности предприятия с учетом принятой стратегии

Каждый комплекс задач предусматривает

всестороннее изучение объекта управления, т.е. включение в его состав таких

типов задач:

·

в

области анализа:

·

оперативный

анализ объекта исследования

·

анализ

прогнозируемых значений показателя

·

анализ

динамики изменения по сравнению с предшествующим периодом

·

анализ

состава и структуры объекта исследования

·

сравнительный

анализ со среднеотраслевыми показателями, предприятиями-аналогами,

предприятиями-конкурентами

·

комплексная

оценка факторов, обусловивших изменение в объектах исследования

·

анализ

эффективности функционирования, возникновения, использования объекта

управления, его качественных и количественных характеристик, темпов их

соотношения и.т.д.

·

в

области прогнозирования и планирования:

·

разработка

прогноза изменения объекта управления на основе проведения

технико-экономических расчетов использования факторно-аналитических,

экономико-статистических методов

·

обоснование

нужного состояния объекта управления с учетом целевого управления

рентабельности, затрат, получения нормальной или целевой прибыли

·

сравнительная

оценка вариантов плана, которые выполнены методами и обоснование наиболее

целесообразного варианта плана.

Цели и задачи автоматизации

планово-экономических расчетов

Рис. 1.1 - Общая схема автоматизации процесса

анализа и планирования трудового потенциала предприятия.

Таблица 1.1

Характеристика комплекса задач «Управление

трудовым потенциалом предприятия»

|

Номер таблицы

|

Название задачи (таблицы)

|

Назначения

|

Показатели

|

|

Таблица 2.1

|

Показатели эффективности видов

деятельности предприятия

|

Отследить динамику потенциала

предприятия

|

Абсолютное отклонение, темп роста

|

|

Таблица 2.2

|

Анализ использования трудовых

ресурсов

|

Отследить динамику потенциала

предприятия по трудовым ресурсам

|

Абсолютное отклонение, темп

прироста

|

|

Таблица 3.1

|

Анализ методов планирования

|

Отследить динамику изменения

численности рабочих за текущий и плановый год

|

Абсолютное отклонение

|

Таблица 1.2

Алгоритмы расчетов для разработки программного

модуля решения комплекса задач «Управление трудовым потенциалом предприятия»

|

Название таблицы

|

Алгоритм расчёта

|

Условные обозначения

|

|

Показатели эффективности видов

деятельности предприятия

|

Т =

2014г - 2013 г; Z =

2014г /2013 г;

|

Т - абсолютное отклонение; Z -

темп роста;

|

|

Анализ использования трудовых

ресурсов

|

Т = 2014г - 2013 г; Z = 2014 г

/2013 г;

|

Т - абсолютное отклонение; Z -

темп роста;

|

|

Анализ методов планирования

|

Z = 2015 г - 2014 г;

|

Z - темп роста;

|

2. Оценка действующей

политики управления трудовым потенциалом предприятия

.1 Экспресс анализ

основных показателей деятельности предприятия

На сегодняшний день одной из глобальных проблем

для современного российского предприятия является сохранение

конкурентоспособности и поддержание активности в условиях непрерывно

изменяющейся внешней среды. Данная проблема в совокупности с целым спектром

подобных проблем не является для современного предприятия новой. Одной из

главнейших причин подобного положения, на наш взгляд, является неумение

оценивать экономический потенциал, находящийся в распоряжении предприятия, и

управлять его развитием. Эффективность деятельности предприятия во многом

обусловлена правильным формированием состава и структуры экономического

потенциала.

Персонал является главным

ресурсом каждого предприятия, от эффективности его использования многом зависят

результаты деятельности и конкурентоспособность, Трудовые ресурсы приводят к

действию материально в вещественные элементы производства, создают продукт,

стоимость и добавлен продукт в форме прибыли.

Различают количественную,

качественную и структурную характеристику персонала предприятия Предприятие

сталкивается сегодня с рядом проблем

Компетенция и подготовка

высшего руководства;

Эффективность и

конкурентоспособность системы вознаграждений;

Порядок преемственности

руководящих должностей;

Система подготовки и повышения

квалификации работников;

Текучесть кадров - ведущих

специалистов предприятия;

Периодичность анализа системы

оценки деятельности персонала;

Модель действительности

(взгляды на окружающую среду), характерная для коллектива.

Таблица 2.1

Показатели эффективности видов

деятельности предприятия ТОО

Корпорация

"АПК-Инвест" за 2013-2014 год, тыс. грн.

|

Название показателя

|

Единица измерения

|

2013 г.

|

2014 г.

|

Отклонение (+/-)

|

Темп роста%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Объем произведенной продукции

|

В нат. изм.

|

250060

|

286701

|

36641

|

1,1

|

|

Выручка от реализации

|

Тыс. грн

|

|

|

|

|

|

В текущих ценах

|

|

15448003

|

54010603

|

38562600

|

3,5

|

|

Чистая выручка от реализации

продукции

|

Тыс. грн

|

15448003

|

54010603

|

38562600

|

3,5

|

|

Себестоимость реализованной

продукции

|

Тыс. грн

|

13494569

|

45326323

|

31831754

|

3,4

|

|

В % к чистой выручке

|

%

|

|

|

|

|

|

Валовая прибыль

|

Тыс. грн

|

1953434

|

8684280

|

6730846

|

4,4

|

|

В % к чистой выручке

|

%

|

|

|

|

|

|

Другие операционные доходы

|

Тыс. грн

|

1025781

|

4796014

|

3770233

|

4,7

|

|

Затраты на сбыт

|

Тыс. грн

|

1304571

|

3269085

|

1964514

|

2,5

|

|

Административные затраты

|

Тыс. грн

|

296015

|

1382936

|

1086921

|

4,7

|

|

Другие операционные затраты

|

Тыс. грн

|

914820

|

1637327

|

722507

|

1,8

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Прибыль от операционной

деятельности

|

Тыс. грн

|

-5495115

|

-11225908

|

-5730793

|

2

|

|

В % к чистой выручке

|

%

|

|

|

|

|

|

Прибыль от финансовой деятельности

|

Тыс. грн

|

16774349

|

32422889

|

15648540

|

1,9

|

|

Другие доходы

|

Тыс. грн

|

14774837

|

12648312

|

0,9

|

|

Другие затраты

|

Тыс. грн

|

2183827

|

318363

|

-1865464

|

0,1

|

|

Прибыль от обычной деятельности до

налогообложения

|

Тыс. грн

|

463809

|

5437477

|

4973668

|

11,7

|

|

В % к чистой выручке

|

%

|

|

|

|

|

|

Чистая прибыль

|

Тыс. грн

|

425412

|

4427809

|

4002397

|

10,4

|

|

В % к чистой выручке

|

%

|

|

|

|

|

В данной таблице 2.2 показано,

что предприятие из года в год развивается и совершенствуется. Данной динамики

удалось достичь за счет расширения дистрибуции и географии продаж, развития

фирменной торговой сети «М’ясна весна», эффективного трейд-маркетинга и, как

следствие, повышения покупательского спроса на продукцию ТМ «М’ясна весна», ТМ

«Колбаспищером». На сегодняшний день продукция ТМ «М’ясна весна» и

«Колбаспищером» представлена в ведущих торговых сетях Украины (АТБ, Ашан,

Брусничка, Метро, Сельпо, и др.), а также в фирменной торговой сети «М’ясна

весна». Положительная динамика развития производства на украинском рынке

мороженой свинины наметилась еще в 2014 году, когда, по итогам года, объемы

выпуска мороженой свинины превысили показатель предыдущего года на 34,6%,

составив более 14,1 тыс. тонн. В 2015 году, по итогам первых двух месяцев,

тенденция роста не только сохранилась, но и усилилась. По данным исследования AR-group,

в отчетном периоде (январь-февраль 2015 года) в Украине было произведено свыше

3, 8 тыс. тонн мороженой свинины, что на 71,4% больше, нежели в аналогичном

периоде 2014 года.

Рис. 2.1

Сравнительная динамика промышленного

производства свинины в Украине за 2012-2014 г. (по данным ГосКомСтатУкраины),

тыс. тонн

2012 2013 2014

Производство готовых мясоколбасных изделий в

2012 году увеличилось на 40% и составило 4 тыс. тонн.

Таблица 2.2

Использование трудовых ресурсов

|

Название показателя

|

Единица измерения

|

2013 г

|

2014г

|

Отклонение (+/-)

|

Темп роста%

|

|

1

|

|

2

|

3

|

4

|

5

|

|

Среднесписочная численность

работников, всего

|

Чел.

|

2420

|

2667

|

247

|

1,1

|

|

Принято работников

|

Чел.

|

185

|

247

|

62

|

1,3

|

|

Продуктивность труда одного

работника в сравнительных ценах

|

Тыс. грн

|

103,3

|

107,5

|

4,2

|

1

|

|

Фонд оплаты труда

|

Тыс. грн

|

434480

|

859313

|

424833

|

1,9

|

|

В % к чистой выручке

|

%

|

|

|

|

|

|

Среднемесячная заработная плата

|

грн

|

1795,4

|

3222

|

1426,6

|

1,8

|

|

Средняя стоимость основных средств

|

Тыс. грн

|

607208

|

602700

|

-4508

|

1

|

|

Фондоотдача

|

грн

|

25,4

|

89,6

|

64,2

|

3,5

|

|

Средняя стоимость оборотных

активов

|

Тыс. грн

|

6111086

|

16618690

|

10507604

|

2,7

|

|

Коэффициент оборотности оборотных

активов

|

Коэф.

|

2,5

|

3,2

|

0,7

|

1,3

|

По приведенным показателям можно сделать выводы

относительно использования трудового потенциала на исследуемом предприятии.

Так, среднесписочная численность работников предприятия за год выросла на 1,1

%. Такая тенденция объясняется, во-первых, увеличением производства и

реализации традиционной продукции предприятия, во-вторых, диверсификационный

полет предприятия, когда на освоение новых видов деятельности (семеноводство)

нужно было привлечение дополнительной численности и персонала. О наращивании

объемов производства за последний год свидетельствует еще и количество новых

работников, что в 1,3 раза больше аналогичного показателя базового года.

Производительность труда является показателем,

который характеризует эффективность использования трудовых ресурсов на ТОО

Корпорация "АПК-Инвест", производительность труда за два года выросла

на 1%, который составил 4,2 тыс. грн на одного работника. Следует отметить, что

в течение двух лет наблюдается постепенный рост производительности труда (с

103,3 до 107,5 тыс. грн на одного среднегодового работника), причиной повышения

производительности труда на предприятии является увеличение объема выручки

производства.

2.2 Оценка

эффективности управления трудовым потенциалом предприятия

Проблема планирования развития потенциала

становится очень актуальной в условиях, повышения нестабильности условий работы

предприятий. Недостаточная проработка процесса планирования развития

потенциала, неподготовленность руководителей разного уровня к принятию

обоснованных, взвешенных и обдуманных решений ведет к таким явлениям, как

разрыв хозяйственных связей, невыполнение договорных обязательств, взаимные

неплатежи, снижение инвестиционной активности, замедление темпов НТП. На

большинстве предприятий часть проблем, требующих стратегического реагирования,

ускользает от внимания руководителей.

В первую очередь вопросы маркетинга, взаимосвязи

предприятия с потребителями и поставщиками. Система принятия решений нуждается

в повышении роли стратегического управления, и планирования развития потенциала

в частности. Качество стратегических решений служит серьезным препятствием в

реализации потенциала предприятия и эффективного использования ресурсов.

Для оценки эффективности управления трудовыми

ресурсами на ТОО Корпорация "АПК-Инвест" будем использовать

корреляционно-регрессионный анализ.

Таблица 2.1

Исходная информация для

корреляционно-регрессионного анализа производительности труда работников предприятия

|

Период

|

Производительность труда одного

работника

|

Объём произведённой продукции

|

Среднесписочная численность

работников

|

Фондоотдача

|

|

|

У

|

Х1

|

Х2

|

Х3

|

|

2013

|

1

|

1,03

|

3,1

|

11,6

|

59,2

|

|

2013

|

2

|

1,04

|

3,2

|

10,8

|

53,4

|

|

2013

|

3

|

1,03

|

2,85

|

10,6

|

48,6

|

|

2013

|

4

|

1,05

|

2,91

|

11,9

|

59,6

|

|

2014

|

5

|

1,07

|

3,4

|

12,01

|

67,4

|

|

2014

|

6

|

1,06

|

4,2

|

12,1

|

58,2

|

|

2014

|

7

|

1,05

|

4,7

|

11,7

|

51,1

|

|

2014

|

8

|

1,08

|

4,1

|

11,63

|

64,8

|

Таблица 2.2

Матрица парных коэффициентов

|

Столбец 1

|

Столбец 2

|

Столбец 3

|

Столбец 4

|

|

Столбец 1

|

1

|

|

|

|

|

Столбец 2

|

0,871133549

|

1

|

|

|

|

Столбец 3

|

0,624814063

|

0,447639234

|

1

|

|

|

Столбец 4

|

0,403770746

|

0,037305798

|

0,674531262

|

1

|

Исходя из результатов полученной таблицы можно

говорить о том, что наибольшее влияние на производительность труда одного

работника оказывают такие признаки, как: объём произведённой продукции (Х1,

парный коэффициент корреляции - 0,871133549; среднесписочная численность

работников (Х2, парный коэффициент корреляции - 0,624814063).

Таблица 2.3

Определение коэффициентов корреляции

|

Результативний показник

|

Фактор

|

Коэффициент кореляции

|

Вывод о степени связи

|

|

Производительность труда одного

работника

|

Объём произведённой продукции

|

0,871133549

|

сильная

|

|

Производительность труда одного

работника

|

Среднесписочная численность

работников

|

0,624814063

|

средняя

|

|

Производительность труда одного работника

|

Фондоотдача

|

0,403770746

|

слабая

|

По данным таблицы 2.3 - можно сделать вывод, что

коэффициенты корреляции в первых двух показателях оказывают наибольшее влияние

на результативный показатель, а третий коэффициент корреляции - меньшее (т.к.

связь слабая).

Определим наличие связи между

производительностью труда одного работника и исследуемыми показателями с

помощью построения диаграммы.

Рисунок 2.1 - График зависимости между

производительностью труда работника и объёмом произведённой продукции.

Рисунок 2.2 - График зависимости между

производительностью труда работника и среднесписочной численностью работников.

Построение эконометрической модели или уравнения

регрессии.

Результаты расчетной функции ЛИНЕЙН()

Таблица 2.4

|

а1

|

а0

|

|

|

Коэффициеты уравнения регрессии

|

0,279723657

|

1,254529821

|

Свободный член

|

|

Стандартная ошибка для

коэффициентов

|

0,064371134

|

0,232693862

|

Стандартная ошибка для а1

|

|

Коэфциент детерминации

|

0,75887366

|

0,116832278

|

Стандартная ошибка для У

|

|

Расчетное значение критерия Фишера

|

18,883221

|

6

|

Степени свободы

|

|

Регриссионная сумма квадратов

|

0,257751835

|

0,081898687

|

Остаточная сумма квадратов

|

Благодаря расчету коэффициентов, уравнение

регрессии имеет вид:

у=1,25452982+0,279723657*х1

Таблица 2.5

Результаты расчетной функции ЛИНЕЙН()

|

|

а1

|

а0

|

|

|

1

|

Коэффициеты уравнения регрессии

|

0,2493546

|

0,628528368

|

Свободный член

|

|

2

|

Стандартная ошибка для

коэффициентов

|

0,1272085

|

1,469771902

|

Стандартная ошибка для а0

|

|

3

|

Коэфциент детерминации

|

0,3903926

|

0,185765743

|

Стандартная ошибка для У

|

|

4

|

Расчетное значение критерия Фишера

|

3,8424004

|

6

|

Степени свободы

|

|

5

|

Регриссионная сумма квадратов

|

0,1325971

|

0,207053468

|

Остаточная сумма квадратов

|

Благодаря расчету коэффициентов, уравнение

регрессии имеет вид:

у= 0,628528368+0,2493546*х2

Таблица 2.6

Результаты расчетной функции ЛИНЕЙН()

|

|

а1

|

а0

|

|

|

1

|

Коэффициенты уравнения регрессии

|

0,01369

|

1,45847052

|

Свободный член

|

|

2

|

Стандартная ошибка для

коэффициентов

|

0,01266

|

0,73587738

|

Стандартная ошибка для а0

|

|

3

|

Коэффициент детерминации

|

0,16303

|

0,21766833

|

Стандартная ошибка для У

|

|

4

|

Расчетное значение критерия Фишера

|

1,16872

|

6

|

Степени свободы

|

|

5

|

Регрессионная сумма квадратов

|

0,05537

|

0,28427702

|

Остаточная сумма квадратов

|

Благодаря расчету коэффициентов, уравнение

регрессии имеет вид:

у= 1,45847052+0,01369*х3

Таблица 2.7

Результаты расчетной функции ЛИНЕЙН()

|

а3

|

а2

|

а1

|

а0

|

|

|

Коэффициенты уравнения регрессии

|

0,0131992

|

-0,010585

|

0,27887

|

0,61699

|

Свободный член

|

|

Стандартная ошибка для

коэффициентов

|

0,0080386

|

0,105731

|

0,06285

|

0,83205

|

Стандартная ошибка для а0

|

|

Коэффициент детерминации

|

0,8971666

|

0,093444

|

#Н/Д

|

#Н/Д

|

Стандартная ошибка для У

|

|

Расчетное значение критерия Фишера

|

11,632627

|

4

|

#Н/Д

|

#Н/Д

|

Степени свободы

|

|

Регрессионная сумма квадратов

|

0,3047231

|

0,034927

|

#Н/Д

|

#Н/Д

|

Остаточная сумма квадратов

|

Благодаря расчету коэффициентов, уравнение

регрессии имеет вид:

у= 0,61699+0,27887*х1+0,010585*х2-0,0131992*х3

Экспертиза эконометрической модели

Таблица 2.8

Исследование полученных коэффициентов

|

Название коэффициента

|

Значение

|

Вывод

|

|

Фактическое

|

табличное

|

|

|

Коэффициент детерминации

|

0,75887366

|

|

сильная

|

|

Критерий Фишера

|

18,883221

|

5,987377584

|

связь не случайная

|

5,391285473

|

2,446911846

|

связь не случайная

|

|

t критерий для а1

|

4,345482827

|

2,446911846

|

связь не случайная

|

Таблица 2.9

Исследование полученных коэффициентов

|

Название коэффициента

|

Значение

|

Вывод

|

|

Фактическое

|

табличное

|

|

|

Коэффициент детерминации

|

0,390392613

|

|

слабая

|

|

Критерий Фишера

|

3,842400423

|

0,83048227

|

связь не случайная

|

|

t критерий для а0

|

-0,427636674

|

2,44691185

|

связь случайная

|

|

t критерий для а1

|

1,960204179

|

2,44691185

|

связь случайная

|

Таблица 2.30

Исследование полученных коэффициентов

|

Название коэффициента

|

Значение

|

Вывод

|

|

Фактическое

|

табличное

|

|

|

Коэффициент детерминации

|

0,163030816

|

|

слабая

|

|

Критерий Фишера

|

1,16872271

|

0,83048227

|

связь не случайная

|

|

t критерий для а0

|

1,981947734

|

2,44691185

|

связь случайная

|

|

t критерий для а1

|

1,081074794

|

2,44691185

|

связь случайная

|

Таблица 2.31

Исследование полученных коэффициентов

|

Название коэффициента

|

Значение

|

Вывод

|

|

Фактическое

|

табличное

|

|

|

1

|

2

|

3

|

4

|

|

Коэффициент детерминации

|

0,897166634

|

|

сильная

|

|

1

|

2

|

3

|

4

|

|

Критерий Фишера

|

11,63262683

|

0,8340192

|

связь не случайная

|

|

t критерий для а0

|

0,741522781

|

2,7764451

|

связь случайная

|

|

t критерий для а1

|

4,43735406

|

2,7764451

|

связь не случайная

|

|

t критерий для а2

|

-0,100112237

|

2,7764451

|

связь случайная

|

|

t критерий для а3

|

1,641963309

|

2,7764451

|

связь случайная

|

Расчетное значение F- критерия Фишера больше

табличного F- критерия (11,63>0,83), следовательно, уравнение регрессии

статистически значимо на 95% уровне значимости. Поэтому связь

производительности с исследуемыми факторами существенна.

Построение графической иллюстрации модели

Таблица 2.32

Результаты экстраполяции данных

|

№ п/п

|

Фактические значения

|

Фактические значения

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а1х1

|

Значения ТРЕНДА

|

|

У

|

Х1

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

2,01

|

3,1

|

2,12

|

1,95

|

|

2

|

2,05

|

3,2

|

2,15

|

2,04

|

|

3

|

2,01

|

2,85

|

2,05

|

2,12

|

|

4

|

2,13

|

2,91

|

2,07

|

2,21

|

|

5

|

2,41

|

3,4

|

2,21

|

2,29

|

|

6

|

2,39

|

4,2

|

2,43

|

2,38

|

|

7

|

2,51

|

4,7

|

2,57

|

2,46

|

|

8

|

2,49

|

4,1

|

2,40

|

2,54

|

Таблица 2.33

Результаты экстраполяции данных

|

№ п/п

|

Фактические значения

|

Фактические значения

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а2х2

|

Значения ТРЕНДА

|

|

У

|

Х2

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

2,01

|

11,6

|

2,26

|

1,95

|

|

2

|

2,05

|

10,8

|

2,06

|

2,04

|

|

3

|

2,01

|

10,6

|

2,01

|

2,12

|

|

4

|

2,13

|

11,9

|

2,34

|

2,21

|

|

5

|

2,41

|

12,01

|

2,37

|

2,29

|

|

6

|

2,39

|

12,1

|

2,39

|

2,38

|

|

7

|

2,51

|

11,7

|

2,29

|

2,46

|

|

8

|

2,49

|

11,63

|

2,27

|

2,54

|

Таблица 2.34

Результаты экстраполяции данных

|

№ п/п

|

Фактические значения

|

Фактические значения

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а3х3

|

Значения ТРЕНДА

|

|

У

|

Х3

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

2,01

|

59,2

|

2,27

|

1,95

|

|

2

|

2,05

|

53,4

|

2,19

|

2,04

|

|

3

|

2,01

|

48,6

|

2,12

|

2,12

|

|

4

|

2,13

|

59,6

|

2,27

|

2,21

|

|

5

|

2,41

|

67,4

|

2,38

|

2,29

|

|

6

|

2,39

|

58,2

|

2,26

|

2,38

|

|

7

|

2,51

|

51,1

|

2,16

|

2,46

|

|

8

|

2,49

|

64,8

|

2,35

|

2,54

|

Таблица 2.35

Результаты экстраполяции данных

|

№ п/п

|

Фактические значения

|

Фактические значения

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а1х1+а2х2+а3х3

|

Значения ТРЕНДА

|

|

У

|

х1

|

х2

|

х3

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

2,01

|

3,1

|

11,6

|

59,2

|

2,14

|

1,95

|

|

2

|

2,05

|

3,2

|

10,8

|

53,4

|

2,10

|

2,04

|

|

3

|

2,01

|

2,85

|

10,6

|

48,6

|

1,94

|

2,12

|

|

4

|

2,13

|

2,91

|

11,9

|

59,6

|

2,09

|

2,21

|

|

5

|

2,41

|

3,4

|

12,01

|

67,4

|

2,33

|

2,29

|

|

6

|

2,39

|

4,2

|

12,1

|

58,2

|

2,43

|

2,38

|

|

7

|

2,51

|

4,7

|

11,7

|

51,1

|

2,48

|

2,46

|

|

8

|

2,49

|

4,1

|

11,63

|

64,8

|

2,49

|

2,54

|

Рисунок 2.4 - построение графической иллюстрации

модели экстраполяции данных.

Для оценки уровня точности

воспользуемся значением стандартной ошибки модели, которое рассчиталось в

первой таблице при использовании регрессионной статистики.=0,83

Для сравнения необходимо

рассчитать стандартную ошибку результативного признака Y. Произведем расчеты в

excel с помощью функции СТАНДОТКЛОН.

Получаем, что

Sy=1,40>Se=0,83 следовательно, однофакторная регрессионная модель точная.

Принятие окончательного решения о форме связи и

адекватность эконометрической модели.

Таблица 2.36

Определение прогнозных значений фактора У при

изменении значения Х1

|

№ п/п

|

Фактические значения

|

Фактические значения

|

Плановые значения Х

|

Плановые значения У

|

Значения ТРЕНДА

|

|

У

|

х1

|

х2

|

х3

|

х1

|

х2

|

х3

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а1х1

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а2х2

|

Значение У, рассчитанное по

уравнению регрессии у=а0+а1х1+а2х2+а3х4

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

1

|

2,01

|

3,10

|

11,60

|

59,20

|

3,41

|

12,76

|

65,12

|

2,12

|

2,26

|

2,27

|

2,14

|

1,95

|

|

2

|

2,05

|

3,20

|

10,80

|

53,40

|

3,52

|

11,88

|

58,74

|

2,15

|

2,06

|

2,19

|

2,10

|

2,04

|

|

3

|

2,01

|

2,85

|

10,60

|

48,60

|

3,14

|

11,66

|

53,46

|

2,05

|

2,01

|

2,12

|

1,94

|

2,12

|

|

4

|

2,13

|

2,91

|

11,90

|

59,60

|

3,20

|

13,09

|

65,56

|

2,07

|

2,34

|

2,27

|

2,09

|

2,21

|

|

5

|

2,41

|

3,40

|

12,01

|

67,40

|

3,74

|

13,21

|

74,14

|

2,21

|

2,37

|

2,38

|

2,33

|

2,29

|

|

6

|

2,39

|

4,20

|

12,10

|

58,20

|

4,62

|

13,31

|

64,02

|

2,43

|

2,39

|

2,26

|

2,43

|

2,38

|

|

7

|

2,51

|

4,70

|

11,70

|

51,10

|

5,17

|

12,87

|

56,21

|

2,57

|

2,29

|

2,16

|

2,48

|

2,46

|

|

8

|

2,49

|

4,10

|

11,63

|

64,80

|

4,51

|

12,79

|

71,28

|

2,40

|

2,27

|

2,35

|

2,49

|

2,54

|

Коэффициент эластичности

находится по формуле: =0,193.

При изменении фонда заработной

платы на 1 % производительность труда вырастит на 0,193%.

Бета - коэффициент показывает,

на какую часть величины своего среднего квадратичного отклонения изменится в

среднем значение результативного признака при изменении факторного признака на

величину его среднеквадратического отклонения при фиксированном на постоянном

уровне значении остальных независимых переменных:

=0,54.

Производительность поднимется

на 0,54 % с каждого работника.

Был проведен анализ факторов,

оказывающих влияние на производительность труда на производстве. Результатом

анализа стала построенная регрессионная модель, с отобранным с помощью метода

пошагового отбора фактора.

Полученные данные могут быть

использованы на предприятиях для повышения производительности труда.

3. Направления

повышения эффективности управления трудовым потенциалом предприятия

.1 Обоснование плановых

показателей по труду

Исходя из данных приведённых в материале выше,

можно сделать вывод, что компания нацелена на закрепление своих позиций в

лидерах на рынке охлаждённого мяса, также на завоевание позиций в новых для неё

направлениях бизнеса - семеноводство.

Система принятия решений нуждается в повышении

роли стратегического управления, и планирования развития потенциала в

частности. Качество стратегических решений служит серьезным препятствием в

реализации потенциала предприятия и эффективного использования ресурсов.

Мы проведем анализ расчёта численности

работников на 2015 год, для разработки рекомендаций потенциала предприятия на

основе главных методов планирования:

. Экономико-статистический метод:

Чпл = (Чо*тч) / 100; (3.1)

где Чо - среднесписочная численность отчетного

года;

tч - темп изменения

численности в плановом периоде (%).

Чпл = (2667*1,1) / 100 = 29 чел.

. Программно-целевой метод:

Тпл = Тф*Упрп / 100; (3.2)

где Упрп - уровень превышения эффективности

использования ресурса, избранного в качестве приоритетного для развития

предприятия, %. Этот выбор осуществляется с учетом результатов сравнительного

анализа эффективности использования отдельных ресурсов и приоритетного значения

отдельных из них (Упр) для развития данного предприятия;

Упр - уровень превышения эффективности

использования соответствующего вида ресурса, %;

Упр = Ээ*100 / Эд;

Ээ - показатель эффективности использования

соответствующего вида ресурса (фондоотдача, производительность труда,

товарооборот на 1 м2 и т.п.) на предприятии, избранном в качестве эталона.

Эд - достигнутый показатель эффективности

ресурса на данном предприятии в предплановом периоде.

Ф0 = В/С0.ф = 89,6

Тпл = 286 701*0,002/100 = 5,74 тыс. грн.

. Метод на основе режима работы предприятия и

количества рабочих мест:

На основе явочной численности:

Чя = Крм*(тд + тпод)*Дн / тр; (3.3)

где Крм - количество аттестованных рабочих мест

на предприятии;

тд - время работы предприятия в день;

тпод - время на подготовку рабочих мест в день;

Дн - количество рабочих дней предприятия в

неделю;

тр - продолжительность рабочей недели работника

предприятия по трудовому законодательству - 36 часов.

Чя = 2667*(8 + 1)*7/36 = 4667 чел.

На основе среднесписочной численности:

Чсп = Чя*Кув; (1.4)

где Кув - коэффициент увеличения явочной

численности на замену временно отсутствующих работников, который определяется

путем деления номинального числа рабочих дней в году одного работника на

реальное число его рабочих дней.

365 - 104 - 9 252

Кув = = = 1,14 (1.5)

252 - 21

- 9 222

Чсп = 4667*1,14 = 5320 чел.

На основе плановой численности:

Чпл = Чсп - Чз

(1.6)

Чпл = 5320 - 1100 = 4220 чел.

. Метод прямого расчёта:

Чк - Чн = DЧ = Чпопол - Ч выб

(1.7)

Чпопол = D Ч + Чвыб

= DЧ = 100

Чпопл = 247 + 100

Чпопол = 347 чел.

. Метод на основе прогноза фонда заработной

платы:

Чпл = ФЗП пл : ЗПЛср (1.8)

где ФЗПпл - фонд заработной платы на плановый

год;

ЗПЛср - средняя заработная плата 1-го работника

предприятия в плановом году.

Чпл = 134878 / 3500 = 38 чел.

. Экономико-математическое моделирование

экономических процессов.

Уравнение множественной регрессии имеет

следующий вид:

У = а0 + а1х1 +

а2х2 + ... + аnxn

Благодаря расчету коэффициентов, уравнение

регрессии имеет вид:

у= 0,61699+0,27887*х1+0,010585*х2-0,0131992*х3

В условиях нестабильности экономики фактическая

потребность предприятия в персонале определенных категорий работников

непрерывно изменяется под влиянием внутренних и внешних факторов. В рыночных

отношениях на просмотр использования трудовых ресурсов, рабочей силы, персонала

предприятия, как и производство продукции, оказывает влияние закон спроса и

предложения. Спрос на рабочую силу, согласно теории, определяется предельным

доходом предпринимателя, получаемой от продажи товара, произведенного с

привлечением дополнительной рабочей силы, на единицу товара. Исходя из теории

предельного дохода, для каждого предприятия значительно выгод нише обеспечивать

прирост промышленной продукции за счет повышения производительности труда,

которое требует меньшего количества работников для увеличения выпуска

продукции. В связи с этим в условиях рынка остро встает проблема социальной

защищенности работающих и безработных как со стороны государства, так и со

стороны работодателей.

Таблица 3.1

Обобщающая таблица методов планирования

|

Наименование метода

|

2014 г.

|

Прогноз на 2015 г.

|

Отклонение (+/-)

|

|

Экономико-статистический метод

|

2667

|

29

|

-2638

|

|

Метод на основе режима работы

предприятия и количества рабочих мест:

|

|

|

|

|

на основе явочной численности;

|

2667

|

4667

|

2000

|

|

на основе среднесписочной

численности;

|

2667

|

5320

|

2653

|

|

на основе плановой численности;

|

2667

|

4220

|

1553

|

|

Метод прямого расчёта

|

2667

|

347

|

-2320

|

|

Метод на основе прогноза фонда

заработной платы

|

2667

|

38

|

-2629

|

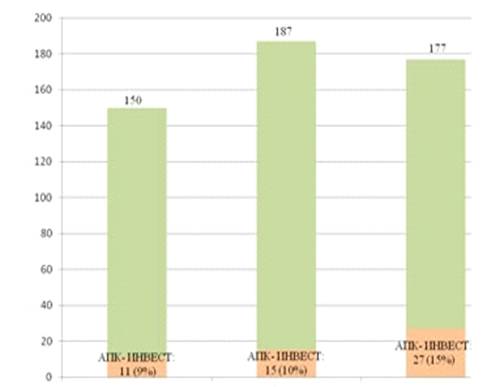

Исходя из данных таблицы 3.1, можно сделать

вывод, что метод на основе режима работы предприятия и количества рабочих мест,

являет наиболее приемлемым для расчёта численности работников на предприятии,

так как это единственный метод планирования, благодаря которому предприятие в

планируемый 2015 год выходить с большим количеством работников, чем в

предыдущем 2014 году.

В сложившейся ситуации особое значение имеет

разработка теории и методов анализа потенциала экономических систем. Основной

задачей является создание инструментальных средств, позволяющих выявить,

проанализировать, оценить потенциал предприятия и разработать систему

стратегического планирования на предприятии на основе оценки уровня его

использования. Оценка уровня использования рыночного потенциала является важнейшим

фактором процесса стратегического планирования. Тем не менее представления

четкой структуры рыночного потенциала и разработки стратегии его повышения не

нашли своего отражения в отечественной экономической литературе. Такие

исследователи, как Г.Б. Клейнер, Р.М. Качалов, В.Л. Тамбовцев, внесли свой

вклад в определение понятия социально-экономического потенциала предприятия,

который можно охарактеризовать как совокупность находящихся в распоряжении

предприятия стратегических ресурсов, имеющих определяющее значение для

возможностей и границ функционирования предприятия в тех или иных условиях. .

Ими была введена в экономический оборот такая экономическая категория, как

«рыночный потенциал предприятия», выявлена ее поэлементная структура и

предложен метод оценки данной величины, который можно использовать на практике.

3.2 Имитационное

моделирование запланированных показателей эффективности трудового потенциала

предприятия

Имитационная модель - это определенная закрытая

система показателей, которые связаны между собой математическими формулами.

С помощью имитационной модели можно оценить

обоснованность управленческих решений, проанализировать чувствительность

показателя к изменению факторов.

Таблица 3.2

Моделирование влияния отдельных факторов на

изменение производительности труда

|

Показатели(возможные переменные

факторы)

|

Текущее значение

|

Возможные изменения за счет

управления

|

|

|

Пессимистический

|

Оптимистический

|

Реалистический

|

|

Производительность труда

|

107,50

|

80,65

|

72,09

|

68,88

|

|

Среднесписочная численность раб.

|

2667

|

1240

|

4667

|

4220

|

|

Объём произведённой продукции

|

286701

|

100000

|

336456

|

290678

|

По данным моделирования факторов можно сделать

вывод, что при любых управленческих решениях, чувствительность показателей не

значительна к изменению факторов.

Структура сценария

|

Структура сценария

|

|

|

|

|

|

Текущие значения:

|

Пессимистический

|

Оптимистический

|

Реалистический

|

|

Изменяемые:

|

|

|

|

|

|

$E$25

|

2667

|

2667

|

2667

|

2667

|

|

$E$26

|

286701

|

286701

|

286701

|

286701

|

|

$F$25

|

1240

|

1240

|

1240

|

1240

|

|

$F$26

|

100000

|

100000

|

100000

|

100000

|

|

$H$25

|

4220

|

4220

|

4220

|

4220

|

|

$H$26

|

290678

|

290678

|

290678

|

290678

|

|

Результат:

|

|

|

|

|

|

$E$11

|

2583827,014

|

2583827,014

|

2583827,014

|

2583827,014

|

|

Примечания: столбец ''Текущие

значения'' представляет значения изменяемых ячеек в момент создания итогового

отчёта по Сценарию. Изменяемые ячейки для каждого сценария выделены серым

цветом.

|

|

Анализ чувствительности отдельных

факторов на изменение производительности труда Показатели Единица измерения

Текущее значение Возможные изменения за счет управления

Производительность труда одного работника Среднесписочная численность

работников, всего Фонд оплаты труда Среднемесячная заработная плата

Производительность труда одного работника Тыс. грн 107,5 237,5 107,5 107,5

107,5 Среднесписочная численность работников, всего Чел. 2667 2667 4667 2667

2667 Фонд оплаты труда Тыс. грн 859313 859313 859313 934022 859313

Среднемесячная заработная плата грн 3222 3400 3400 3222 3400

|

|

|

|

ВЫВОД

Термин «потенциал» отражает совокупные силовые

возможности в достижении различных целей в различных областях деятельности

предприятия.

Планирование потенциала любого

предприятия (фирмы) тесно связано с осуществлением общей экономической политики

или государственной стратегии развития всей рыночной системы. В настоящее время

важнейшей предпосылкой страны планирования и роста объемов производства на

отечественных предприятиях стало развитие свободных рыночных отношений, их

постоянное и непрерывное совершенствование. Поэтому сейчас планирование на

наших предприятиях должно быть направлено на их долгосрочное развитие,

достижение более высоких темпов экономического роста на основе поэтапного

совершенствования различных производственно-технических факторов и

организационно-управленческих структур с целью обеспечения высокого качества

работы персонала и уровня жизни своих работников.

Итак, планирование развития