Организация управления бизнесом

Введение

маркетинговый инвестиционный бизнес управление

Важную роль в развитии экономики на современном этапе играет

повышение научного уровня оперативного управления и дальнейшее

совершенствование его систем. Установившееся в практике управления производством

понятие «оперативное управление» имеет отношение к завершающей стадии этого

процесса. Оперативное управление производством характеризуется принятием

управленческим персоналом решений в реально складывающейся или сложившейся

производственной ситуации. В настоящее время процедуры оперативного управления

все больше переплетаются с технологией и регулированием (диспетчеризацией)

производства. Повседневно выполняемые управленческим персоналом функции по

оперативному учету, контролю и анализу хода производства являются основой для

выработки вариантов регулирующих воздействий на ход производства.

Таким образом, оперативное управление производством

осуществляется на основе непрерывного (повседневного) слежения за ходом

производства, оказывая целенаправленное воздействие на коллективы цехов,

участков (бригад), рабочих для обеспечения безусловного выполнения утвержденных

производственных программ.

Целью изучения дисциплины является овладение теоретическими и

практическими аспектами формирования систем организации и механизмов управления

современными производственными объектами.

В рамках этой цели решаются следующие задачи:

получить теоретические и практические навыки, необходимые для

разработки системы управления на предприятии на основе взаимосвязи и

взаимодействия основных компонентов менеджмента;

сформировать единую систему взаимосвязи маркетинга,

бизнес-плана, административной и финансовой структуры, бухгалтерского и

управленческого учета, финансового управления, бюджетирования с

производственной деятельностью;

проанализировать организационную структуру управления;

освоить формирование основных элементов системы управления

финансами, выделение ЦФУ, ЦФО и других финансово-производственных структур

предприятия;

изучить правила разработки бюджетов предприятия, их взаимосвязь

и взаимодействие в организации производственной деятельности.

Перечисленные выше задачи составляют структуру курсовой

работы, также в ней присутствует введение и заключение, в которых будут сделаны

выводы по теме работы и заключения по рассмотренным задачам. В завершении

имеется список использованной литературы, состоящий из десяти источников.

1. Резюме

маркетинговый инвестиционный бизнес управление

Предприятие «Уфимский хлеб» является одним из крупнейших

поставщиков хлебобулочных изделий населению Республики Башкортостан. Имеет

большой штат квалифицированных работников и большое количество основных и

оборотных средств.

Предприятие занимается выпуском хлебобулочных изделий и имеет

производственные площади, оснащенные хлебопекарными печами, растойными шкафами,

тестомясильными машинами, заварочными машинами, бункерами для хранения муки,

грузоподъемным оборудованием, закрытыми и открытыми складскими помещениями с

подъездными путями обычного и железнодорожного транспорта, которые обеспечивают

вывоз продукции.

Основной целью деятельности Общества является создание

высокоэффективного производства, работающего на получение прибыли. Предметом

деятельности предприятия является: производственно-хозяйственная деятельность,

направленная на удовлетворение общественных потребностей в продукции

хлебобулочных изделий; выполнения иных работ, не противоречивших

законодательству Российской Федерации.

Ниже приведены интегральные показатели эффективности (таблица

1).

Таблица 1 - Эффективность проекта

|

Показатель

|

Рубли

|

Доллар США

|

|

Ставка

дисконтирования, %

|

18,00

|

18,00

|

|

Период

окупаемости - PB, мес.

|

1

|

1

|

|

Дисконтированный

период окупаемости - DPB, мес.

|

1

|

1

|

|

Средняя норма

рентабельности - ARR, %

|

0,00

|

0,00

|

|

Чистый

приведенный доход - NPV

|

337 417 644

|

11 247 255

|

|

Индекс прибыльности

- PI

|

-1,00

|

-1,00

|

|

Внутренняя

норма рентабельности - IRR

|

10 000,00

|

10 000,00

|

|

Модифицированная

внутренняя норма рентабельности - MIRR, %

|

0,00

|

0,00

|

Период расчета интегральных показателей - 61 мес.

Анализируя данные таблицы 1 можно сделать следующие выводы:

1. Для покрытия начальных инвестиций за счет чистого

денежного потока потребуется 1 месяц, а длительность проекта составляет 61

месяц, следовательно, проект считается эффективным.

2. Чистый приведенный доход (NPV) равен 337 417 644 руб.

(11 247 255 дол.), что больше 0, следовательно, предприятие приносит прибыль.

. Внутренняя норма рентабельности (IRR, максимальная стоимость

привлекаемого капитала, при которой инвестиционный проект остается выгодным)

составляет 10000 руб. (10000 дол.), это положительный результат, отличный от

нуля, следовательно, у предприятия будет иметься средний доход на вложенный

капитал.

Эффективность инвестиций данного проекта приведена в таблице

2.

Таблица 2 - Эффективность инвестиций кредиторов проекта

|

Показатель

|

Рубли

|

|

Период

окупаемости - DPB, мес.

|

33

|

|

Индекс

прибыльности - PI

|

1,09

|

|

Чистый

приведенный доход - NPV

|

835886,15

|

|

Внутренняя

норма рентабельности - IRR, %

|

30,21%

|

Анализируя данные таблицу 2 можно сделать следующие выводы:

. Период окупаемости инвестиций - 33 месяца, а длительность

проекта составляет 61 месяц, следовательно, проект считается эффективным.

. Чистый приведенный доход (NPV) равен 835886,15 руб., что

больше 0, следовательно, предприятие приносит прибыль.

. Внутренняя норма рентабельности (IRR) больше ставки

дисконтирования (30,21% > 18%), следовательно, проект считается приемлемым.

В ходе реализации данного проекта могут

возникнуть ситуации, приводящие к изменениям в производственно-финансовой

деятельности компании. Среди наибольших рисков наиболее существенное влияние

могут оказать, такие риски, как:

изменение инвестиционных программ

хлебобулочных предприятий (объемов и способов выпекания хлеба, цен по закупке

сырья);

риск увеличения конкуренции в результате

активизации иных производителей;

падение спроса у покупателей на

предлагаемую продукцию предприятия.

. Формулирование миссии предприятия.

Формулирование целей в сфере развития бизнеса предприятия, постановка задач

Открытое акционерное общество «Уфимский хлеб» создано путём

учреждения в соответствии с Договором учредителей о совместной деятельности по

созданию акционерного общества от 25 декабря 2002 года и осуществляет свою

деятельность в соответствии с требованиями Гражданского кодекса Российской

Федерации, Федеральным законом от 26 декабря 1995 года №208 - ФЗ «Об

акционерных обществах».

Место нахождения организации (в дальнейшем Общество) -

почтовый адрес: 450027, Республика Башкортостан, г. Уфа, ул. Индустриальное

шоссе, 104. Производственный комплекс расположен в промышленной зоне. На территории

Общества находятся: 4 производственных корпуса, хозяйственный корпус,

административное здание.

Общество является юридическим лицом и имеет в собственности

обособленное имущество, учитываемое на его самостоятельном балансе, может от

своего имени совершать сделки, приобретать и осуществлять имущественные и

личные неимущественные права, нести обязанности, быть истцом и ответчиком в

суде. Общество может иметь на территории Российской Федерации и за ее пределами

дочерние и зависимые хозяйственные общества.

Основными видами деятельности Общества являются:

- производство хлеба и хлебобулочных

изделий;

оптовая и розничная торговля;

услуги общественного питания;

производство и реализации товаров

народного потребления и продукции производственно-технического назначения;

строительство, ремонт, жилья,

народно-хозяйственных объектов, производство монтажных и пусконаладочных работ;

организация транспортировки и

внешнеторговых грузов, а также внутренние перевозки грузов;

- научно-исследовательская деятельность;

- приобретение основных средств, нематериальных активов.

Общество вправе осуществлять любые виды

деятельности, предусмотренные настоящим Уставом и не запрещенные

законодательством Российской Федерации и Республики Башкортостан.

Уставный капитал Общества определяет

минимальный размер имущества, гарантирующий интересы его кредиторов и

составляет 61 473 021 (шестьдесят один миллион четыреста семьдесят три тысячи

двадцать один) рубль, состоящим из 61 473 021 штук обыкновенных именных

бездокументарных акций номинальной стоимостью 1 рубль каждая.

Прибыль Общества подлежит налогообложению

в порядке, предусмотренном действующим законодательством Российской Федерации и

Республики Башкортостан. Прибыль, остающаяся у Общества после уплаты налогов и

иных платежей в бюджет, поступает в полное его распоряжение и используется

Обществом самостоятельно.

Акционерами Общества являются лица в

соответствии с реестром акционеров. Права акционеров определяются

законодательством об акционерных обществах, о приватизации, о рынке ценных

бумаг и Уставом общества.

Управление предприятием осуществляется в соответствии с

законодательством и Уставом. Высшим органом управления ОАО «Уфимский хлеб»

является его руководитель (генеральный директор). Директор представляет

интересы ОАО, заключает договора, трудовые соглашения, открывает в банках

расчетные счета, распоряжается средствами организации, утверждает штаты и

должностные инструкции, издает приказы и дает обязательные для всех работников

указания.

Для обеспечения обязательств Общества, его производственного

и социального развития из чистой прибыли создаются следующие целевые фонды:

резервный фонд;

фонд развития производства;

фонд накопления;

фонд потребления.

Контроль за финансово-хозяйственной

деятельностью Общества осуществляют ревизионная комиссия и аудитор Общества.

Ревизионная комиссия Общества избирается Общим собранием акционеров и

осуществляет свою деятельность в соответствии с действующим законодательством

Российской Федерации и Республики Башкортостан, Уставом общества и Положениями о

порядке проведения общего собрания акционеров и о ревизионной комиссии

Общества, утверждаемыми общим собранием акционеров. Количественный состав

ревизионной комиссии 3 человека.

Общество может быть добровольно реорганизовано в порядке,

предусмотренном федеральным законом «Об акционерных обществах». Другие

основания и порядок реорганизации Общества определяются Гражданским кодексом

РФ. Общество может быть ликвидировано добровольно в порядке, установленном

Гражданским кодексом РФ, с учетом требований Федерального закона «Об

акционерных обществах», иных правовых актов РФ и РБ и Устава общества.

ОАО «Уфимский хлеб» имеет свой стартовый баланс

представленный ниже.

Таблица 3 - Стартовый баланс ОАО «Уфимский хлеб»

|

Строка

|

Сумма (руб.)

|

|

Денежные

средства

|

6 749 997,53

|

|

Счета к

получению

|

54 941 000,00

|

|

Сырье,

материалы и комплектующие

|

14 1452 000,00

|

|

Незавершенное

производство

|

0,00

|

|

Запасы готовой

продукции

|

1 921 000,00

|

|

Банковские

вклады и ценные бумаги

|

0,00

|

|

Краткосрочные

предоплаченные расходы

|

964 000,00

|

|

Суммарные

текущие активы

|

79 027 997,53

|

|

Основные

средства

|

103 259 343,99

|

|

Накопленная

амортизация

|

29 718 341,52

|

|

Остаточная

стоимость основных средств:

|

73 541 002,47

|

|

Земля

|

0,00

|

|

Здания и

сооружения

|

14 230 610,00

|

|

Оборудование

|

59 200 632,00

|

|

Предоплаченные

расходы

|

0,00

|

|

Другие активы

|

109 760,13

|

|

Инвестиции в

основные фонды

|

0,00

|

|

Инвестиции в

ценные бумаги

|

0,00

|

|

Имущество в

лизинге

|

0,00

|

|

СУММАРНЫЙ

АКТИВ

|

152 569

000,00

|

|

Отсроченные

налоговые платежи

|

9 565 000,00

|

|

Краткосрочные

займы

|

0,00

|

|

Счета к оплате

|

39 450 000,00

|

|

Полученные

авансы

|

297 000,00

|

|

Суммарные

краткосрочные обязательства

|

49 312 000,00

|

|

Долгосрочные

займы

|

37 157 000,00

|

|

Обыкновенные

акции

|

0,00

|

|

Привилегированные

акции

|

0,00

|

|

Капитал

внесенный сверх номинала

|

61 473 000,00

|

|

Резервные фонды

|

1 157 000,00

|

|

Добавочный

капитал

|

0,00

|

|

Нераспределенная

прибыль

|

3 470 000,00

|

|

Суммарный

собственный капитал

|

66 100 000,00

|

|

СУММАРНЫЙ

ПАССИВ

|

152 569

000,00

|

3. План маркетинга. Анализ продукции, услуг.

Анализ рынка сбыта

Переход на новые экономические отношения, значительное

увеличение стоимости сырья предъявляют дополнительные требования к выбору

направлений изготовления хлебобулочных изделий, к уровню и срокам производства

продукции и освоения новых видов изделий. Продукция ОАО «Уфимский хлеб»

разнообразна и имеет ряд особенностей, определяющих стратегию проникновения на

рынок. Система маркетинговых коммуникаций предполагает использование следующих

элементов: реклама, стимулирование сбыта, прямой маркетинг.

ОАО «Уфимский хлеб» использует кабинетные и полевые методы

сбора информации. К кабинетным относится традиционный метод анализа документов.

К полевым методам можно отнести эксперимент и опрос.

Основная часть продукции ОАО поставляется по долгосрочным

договорам с постоянными потребителями, от которых поступает информация о

качестве и сроках хранения. Это такие продовольственные магазины как: «Магнит»,

«Матрица», «Сабантуй», «Ярмарка», «Сластена», «Ашан», «О’кей», «Лукошко».

Реализация продукции осуществляется по следующим каналам:

- организация переговоров с потребителями и сбор

заказов на годовую потребность, заключение с ними договоров на поставку

хлебобулочных изделий;

- использование системы проводимых оптовых

ярмарок;

- использование системы сервисного

обслуживания покупателей.

ОАО проводит рекламную компанию своих изделий путем участия в

выставках, рассылке рекламных проспектов и спецификации продукции потенциальным

заказчикам.

В 2009 году предприятие принимало участие в следующих

выставках:

. Выставка «Агрокомплекс - 2009»:

диплом 2 степени и серебряная медаль;

диплом за высокие показатели в производстве продукции;

диплом за активное участие.

Выставка «УфаПромЭкспо»:

диплом за вклад в развитие экономики города и активное

участие.

Второй международный смотр качества хлеба и хлебобулочных

изделий г. Москва:

диплом 1 степени и золотая медаль «За высокое качество

продукции» за хлеб пшеничный из муки 1 сорта и Батончик с отрубями.

В 2010 году:

диплом за хлеб пшеничный из муки высшего сорта;

диплом за хлеб «Балтийский»;

Диплом и золотая медали «Золотая осень» г. Москва изделия

бараночные (баранки сдобные, с маком, сушки горчичные, ванильные и т.д.), хлеб

«Дарницкий», батончик с отрубями, булка Городская.

Диплом «100 лучших товаров России»:

хлеб «Балтийский» - лауреат;

- хлеб пшеничный из муки 1 сорта - финалист.

Организацией и управлением качеством на ОАО «Уфимский хлеб»

занимается отдел контроля качества, который подчиняется непосредственно

генеральному директору.

Аккредитованной испытательной лабораторией ОАО «Уфимский

хлеб» осуществляется постоянный входной контроль основного сырья (мука, дрожжи)

и дополнительного сырья, вспомогательных материалов, качества полуфабрикатов и

готовой продукции. Вся выпускаемая продукция на предприятии сертифицирована.

Специалистами предприятия за 2009 год проводилась работа по закреплению

стабильного качества готовой продукции, продлению срока реализации, расширению

ассортимента, разработке и внедрению новых видов хлебобулочных изделий.

За 2009 год освоены следующие наименования хлебобулочной

продукции:

батон «Черниковский» 0,3 кг., батон с маком 0,3 кг.;

хлеб «» Столовый уфимский» 0,55 кг., хлеб «Полезный» 0,35 кг.

За 2009 год освоены следующие наименования хлебобулочной

продукции:

хлеб «Балтийский», хлеб пшеничный высшего сорта, хлеб ржаной

Диабетический, хлеб из цельнозерной ржаной муки;

паляница из муки пшеничной в/с;

баранки сдобные, простые и с маком.

Таблица 4 - Выпуск продукции с оздоровительными добавками за

2009-2010 года

|

Наименование

|

Указание

добавки

|

Объем

выработки, тонн

|

|

|

2009 год

|

2010 год

|

|

Хлеб «Колосок»

с витаминами и железом

|

Витамины РР,

В1, В2, В6, аскорбиновая кислота, фолиевая кислота, железо

|

91,6

|

91,6

|

|

Хлеб с отрубями

«Богатырский»

|

Пшеничные

отруби, обладающие лечебными и профилактическими свойствами

|

85,91

|

78,0

|

|

Батончик с

отрубями

|

Пшеничные

отруби, обладающие лечебными и профилактическими свойствами

|

377,51

|

433,0

|

|

Хлеб для тостов

«Дарвиш» с отрубями

|

Пшеничные

отруби, обладающие лечебными и профилактическими свойствами

|

68,88

|

68,0

|

4. Разработка стратегии, формирование способов и

вариантов достижения поставленных целей

Цель организации - усиление позиций на рынке и рост

прибыльности продаж.

Стратегия организации - это обобщенная модель действий и

навыков внедрения производственно-хозяйственной и коммерческой деятельности

организации на основе разработки и реализации соответствующих решений,

направленных на достижение его главной цели.

В соответствии с поставленной целью на предприятии могут

применяться следующие виды стратегий:

1) Стратегия ценообразования.

Состоит в выборе предприятием конкретной тактики изменения

цены товара, обеспечивающей достижение целей предприятия. У предприятия имеется

рентабельная продукция, пользующая большим спросом у покупателей и не имеющая

аналогов у конкурентов. Тогда предприятию следует, помимо увеличения доли

рентабельной продукции в общем выпуски, верно установить цены на данную

продукцию, а именно поднять их. Но такое повышение не должно отразиться на

качестве продукции.

) Стратегия снижения производственных издержек.

Так как затраты фирмы связаны с изготовлением и реализацией

продукции, то данную стратегию стоит применять. Применение этой стратегии

позволит предприятию снизить транспортные издержки, путем внедрения оптимальных

логистических связей, с помощью квалифицированного персонала в этой области.

) Стратегия усиления позиций на рынке.

Состоит в больших затратах маркетинговых усилий, а именно

затрат на рекламу продукции предприятия, посредством телекоммуникаций и участий

в ярмарках и выставочных конкурсах, а также в осуществлении горизонтальной

интеграции, а именно во взятии под контроль или поглощении фирмы конкурента,

действующей на той же ступени производства.

. Разработка укрупненных технико-экономических

показателей предприятия

Анализ основных технико-экономических показателей является

неотъемлемой и главной частью анализа производственной деятельности

предприятия, так как именно он способен полностью отразить положительную и

отрицательную динамику показателей и на его основе можно сформулировать выводы

и предложить пути улучшения использования показателей.

Таблица 5 - Анализ фондоотдачи, фондорентабельности,

фондоёмкости и фондовооружённости за 2009-2010 годы

|

Показатели

|

2009 г.

|

2010 г.

|

Изменение (+/-)

|

Темп роста, %

|

|

Среднегодовая

стоимость основных средств, тыс. руб.

|

18174

|

38643

|

+20469

|

213

|

|

Прибыль от

реализ. прод., тыс. руб.

|

295033

|

316386

|

+21353

|

107

|

|

Полная

себестоимость реализованной продукции, тыс. руб.

|

226662

|

238499

|

+11837

|

105

|

|

Среднесписоч.

числ. раб., чел.

|

442

|

520

|

+78

|

118

|

|

Количество

произведенной продукции, тонн

|

10636,1

|

10602,3

|

-33,8

|

99,6

|

|

Фондоотдача,

руб./руб.

|

0,6

|

0,3

|

-0,3

|

50

|

|

Фондоёмкость,

руб./руб.

|

0,1

|

0,2

|

+0,1

|

200

|

|

Фондовооружённость,

т. руб./чел.

|

41

|

74

|

+33

|

180

|

|

Рентабельность,

%

|

16,2

|

8,2

|

-8

|

51

|

ОФСРЕД.ГОД. 2009 = (ОФНАЧ.Г. + ОФКОН.Г)

/ 2 = (18701+17647) / 2 = 18174 т.р.

ФО 2009 = Q / ОФСРЕД.ГОД.

= 10636,1 / 18174 = 0,6 руб./руб.

ФД 2009 = ОФСРЕД.ГОД. / Себест. реализ.

прод. = 18174 / 226662 = 0,1 руб./руб.

ФВ 2009 = ОФСРЕД.ГОД. / ЧРАБ.

= 18174 / 442 = 41 т. руб./чел.

Р2009 = П / ОФСРЕД.ГОД. = 295033 /

18174 = 16,2%.

Рисунок 2 - Динамика фондоотдачи и фондоёмкости за 2009-2010 годы

Рисунок 3 - Динамика фондовооруженности и рентабельности за

2009-2010 годы

Таблица 6 - Анализ фондоотдачи, фондорентабельности, фондоёмкости

и фондовооружённости за 2010-2011 годы

|

Показатели

|

2010 г.

|

2011 г.

|

Изменение (+/-)

|

Темп роста, %

|

|

Среднегодовая

стоимость основных средств, тыс. руб.

|

38643

|

67144

|

+28501

|

174

|

|

Прибыль от

реализ. прод., тыс. руб.

|

316386

|

373367

|

+56981

|

118

|

|

Полная

себестоимость реализ. продукции, тыс. руб.

|

238499

|

267453

|

+28954

|

112

|

|

Среднесписоч.

числ. раб., чел.

|

520

|

540

|

+20

|

104

|

|

Количество

произведенной продукции, тонн

|

10602,3

|

10581,0

|

-21,3

|

99,8

|

|

Фондоотдача,

руб./руб.

|

0,3

|

0,2

|

-0,1

|

67

|

|

Фондоёмкость,

руб./руб.

|

0,2

|

0,3

|

+0,1

|

1,5

|

|

Фондовооружённость,

т. руб./чел.

|

74

|

124

|

+50

|

168

|

|

Рентабельность,

%

|

8,2

|

5,6

|

-2,6

|

68

|

Рисунок 4 - Динамика фондоотдачи и фондоёмкости за 2010-2011 годы

Рисунок 5 - Динамика фондовооруженности и рентабельности за

2010-2011 годы

Показатель фондоотдачи - количество продукции,

производимой на один руб. производственных основных фондов. На протяжении трех

последних годов он уменьшался. Это означает, что у предприятия велика доля

пассивной части оборудования, то есть наличие устаревших и неэффективных

средств труда. Необходимо повысить долю активной части фондов, устранять

внутрисменные простои и организовать проведение планово-предупредительного

ремонта.

Фондоемкость - показатель, обратный

фондоотдаче; характеризует стоимость производственных основных фондов,

приходящуюся на 1 руб. продукции. Данный показатель с начало 2009 года к концу

2011 увеличился на 0,2 руб. Снижение фондоёмкости продукции достигается

совершенствованием структуры производственных основных фондов (повышение

активной части фондов), мероприятиями по улучшению использования

производственных мощностей, увеличением объема и улучшением структуры

выпускаемой продукции (увеличение доли рентабельной продукции в общей структуре

продукции).

Фондовооруженность - стоимость основных

средств приходящихся на одного рабочего. К 2011 году составил 124 т. руб./чел.,

что на 83 больше, чем в 2009 году. Рост данного показателя обусловлен

увеличением количества работников, а значит и растет стоимость основных

средств. Для повышения эффективности производства, важно, чтобы был обеспечен

опережающий рост производства продукции по сравнению с ростом основных

производственных фондов.

В результате все проанализированные показатели оказывают свою

влияние на рентабельность. Рентабельность представляет собой такое

использование средств, при котором организация не только покрывает свои затраты

доходами, но и получает прибыль. Это влияние отрицательно, так как данный

показатель снижается. Это значит, что прибыль, получаемая предприятием с

каждого рубля, снижается. На это, в первую очередь, повлиял рост средней

стоимости основных средств в результате увеличения числа работников, а также

увеличение доли пассивной части фондов.

6. Разработка структуры управления предприятием

и бизнес-процессов. Функциональные обязанности основных подразделений.

Построение диаграммы в стандарте IDEF0 (IDEF3)

Структура предприятия и его подразделений разрабатывается

руководителями подразделений предприятия и утверждается директором. На основе

этого формируются функции управления производством, представленные на рисунке

6.

На основе схемы «Функции управления производством» были

сформированы диаграммы в стандарте IDEF0 и IDEF3.

Методология функционального моделирования IDEF0 - это технология

описания системы в целом как множества взаимозависимых действий или функций.

IDEF3 предоставляет собой инструмент для

моделирования сценариев действий сотрудников организации, отделов, цехов и

т.п., например порядок обработки заказа или события, на которые необходимо

реагировать за конечное время, выполнение действий по производству товара и

т.д.

Описание бизнес процесса начинается с построения

функционального блока. На рисунке 6 представлен пример производства хлеба. Как

видно из схемы входным параметром для этого бизнес процесса служат: мука, соль,

сахар, дрожжи, а также маркетинговая информация. Управляющим воздействием

являются нормативная и санитарная документация. Механизмом регулирования

процесса производства хлеба является персонал, оргтехника. Выходные параметры

представлены в виде готовой продукции (хлебобулочных изделий) и

сопроводительной документацией.

Рисунок 6 - Процесс производства хлеба

Процесс производства хлеба подразделяется на несколько

стадий:

- планирование производства;

- осуществление производства;

- управление производством.

Исходя из этих стадий на втором этапе подразделяем диаграмму

верхнего уровня на 3 блока, названные в соответствии со стадиями производства

(рис. 7).

Рисунок 7- Планирование, осуществление и управление производства

Для планирования производства необходима маркетинговая

информация. Она и будет служить входным параметром для этого блока. Управляющим

воздействием являются нормативные акты в соответствии с ГОСТом и технической

документацией, которые регламентируют процесс планирования. Механизм

воздействия - персонал, в данном случае работники планово - экономического

отдела. Выходными параметрами будут являться бюджеты.

Входными параметрами для процесса осуществления производства

будут служить ингредиенты, ГОСТы и нормативы. Чтобы осуществить данный процесс

необходимо оборудование и персонал - это и будет являться механизмом

воздействия. После осуществления этой операции будет произведена готовая

продукция (хлебобулочные изделия) и отчётность по выполнению этого процесса,

которая и является входным параметром к блоку процесса управления.

Для осуществления управления необходимы нормативы,

специалисты планово - экономического отдела, данные по оборудованию.

Результатом этой операции являются сопроводительные документы к готовой

продукции (хлебобулочным изделиям).

Этап планирования производства состоит из стадий, которые

включают в себя:

- разработка финансового плана;

- разработка производственного плана;

- планирование ресурсов;

- подготовка статистической отчетности и разработка

экономических нормативов и стандартов (рис. 9).

Рисунок 8 - Планирование производства

Этап осуществления производства состоит из следующих стадий:

- производство опары;

- замес теста;

- формовка;

- растойка;

- выпекание в печи;

- готовая продукция;

- исправление брака;

- упаковка готовой продукции (рис. 10).

Рисунок 9 - Осуществление производства

. Разработка основных технико-экономических и

финансовых критериев и показателей для организации производственной

деятельности и управленческого учета. Согласование параметров управленческого

учета с бухгалтерским учетом. Основные разделы учетной политики предприятия

Финансовая устойчивость организации характеризует ее

финансовое положение с позиции достаточности и эффективности использования

собственного капитала. Показатели финансовой устойчивости вместе с показателями

ликвидности характеризуют надежность предприятия. Если потеряна финансовая

устойчивость, то вероятность банкротства высока, предприятие финансово

несостоятельно.

Коэффициент текущей ликвидности отражает прогнозируемые

платежные возможности организации при условии погашения краткосрочной

дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации

осуществленных затрат). Предприятие покрывает свои краткосрочные обязательства

ликвидными активами. Данный показатель с конца 2013 года увеличился к началу

2018 года, это может привести к тому, что у предприятия может существенно

возрасти сумма дебиторской задолженности.

Коэффициент срочной ликвидности показывает, какая часть

текущей задолженности организации может быть погашена в ближайшей перспективе

при условии полного погашения дебиторской задолженности. Данный коэффициент, за

рассматриваемый период, повысился. Он свидетельствует о том, что если

покупатели и заказчики полностью погасят свою задолженность перед предприятием

за отгруженную им продукцию, то предприятие сможет рассчитаться по всей своей

задолженности. Но у предприятия произошло существенное увеличение дебиторской

задолженности, это свидетельствует о том, что оно зависит от финансового состояния

своих покупателей.

Коэф.общей оборачиваемости капитала предоставляет эффективные

данные, т.к. за рассматриваемый период он увеличился и представляет собой

динамический возрастающей показатель, которые положительно влияет на

деятельность предприятия. Характеризует постоянно увеличивающиеся количество

оборотов оборотных и внеоборотных активов за один отчётный период.

Коэф.оборачиваемости дебиторской задолженности показывает что

с 2015 года и в дальнейшем количество оборотов дебиторской задолженности

уменьшилось, что является отрицательным показателем для производства. Это

значит, что срок оборачиваемости увеличился, предприятие отгружает свою

продукцию покупателям, но не получает за нее денежные средства в течение 12

месяцев после отгрузки. Следовательно, предприятие не имеет денег для вложения

их в производство или отчисления их в резервный фонд.

Таким образом, анализ коэффициентов и оценка динамики их

изменений позволяет сделать следующие выводы: к началу 2014 года предприятие

стало зависеть от внешних инвесторов, теперь оно не способно поддерживать

уровень собственного оборотного капитала и пополнять оборотные средства за счет

собственных источников. Это повышает финансовый риск предприятия в результате

зависимости от внешних инвесторов.

Так же предприятие не получает денежных средств за

отгруженную продукцию от своих покупателей и заказчиков, а следовательно, не

имеет денег для вложения их в производство или отчисления их в резервный фонд.

Хорошая динамика наблюдается при анализе коэффициента общей

оборачиваемости капитала. Это свидетельствует о том, что предприятие верно

распоряжается своим капиталом, авансируя его в производство.

Таблица 7 - Показатели финансовой устойчивости и прибыльности

ОАО «Уфимский хлеб»

|

Строка

|

2013 год

|

2014 год

|

2015 год

|

2016 год

|

2017 год

|

1.01.2018 год

|

|

Коэффициент

текущей ликвидности (CR), %

|

600,05

|

1 180,29

|

1 848,13

|

3 564,06

|

1 317,13

|

4 651,29

|

|

Коэффициент

срочной ликвидности (QR), %

|

526,54

|

1 087,65

|

1 734,32

|

3 402,51

|

1 270,37

|

4 502,23

|

|

Чистый

оборотный капитал (NWC), руб.

|

100 361 955,24

|

172 715 810,97

|

227 316 249,61

|

317 601 100,42

|

386 089 906,96

|

441 289 104,63

|

|

Чистый

оборотный капитал (NWC), $ US

|

3 345 398,51

|

5 757 193,70

|

7 577 208,32

|

10 586 703,35

|

12 869 663,57

|

14 709 636,82

|

|

Коэфф.

оборачиваем. запасов (ST)

|

11,81

|

9,25

|

8,77

|

9,08

|

9,23

|

14,08

|

|

Коэфф.

оборачиваем. дебиторской задолж. (CP)

|

10,23

|

10,24

|

8,65

|

5,07

|

1,75

|

0,00

|

|

Коэфф.

оборачиваем. кредиторской задолж. (CPR)

|

20,86

|

20,64

|

17,47

|

10,23

|

3,54

|

0,00

|

|

Коэфф.

оборачиваем. рабочего капитала (NCT)

|

3,53

|

1,59

|

1,15

|

0,85

|

0,71

|

0,98

|

|

Коэфф.

оборачиваем. основных средств (FAT)

|

5,58

|

4,85

|

5,02

|

6,08

|

7,44

|

13,19

|

|

Коэфф.

оборачиваем. активов (TAT)

|

1,93

|

1,12

|

0,89

|

0,73

|

0,60

|

0,90

|

|

Суммарные

обязательства к активам (TD/TA), %

|

27,66

|

17,85

|

13,69

|

9,74

|

7,47

|

2,00

|

|

Долгоср.

обязат. к активам (LTD/TA), %

|

16,75

|

11,33

|

9,24

|

7,27

|

0,49

|

0,00

|

|

Долгоср.

обязат. к внеоборотн. акт. (LTD/FA), %

|

48,47

|

49,09

|

51,98

|

60,71

|

6,09

|

0,00

|

|

Суммарные

обязательства к собств. кап. (TD/EQ), %

|

38,23

|

21,73

|

15,86

|

10,79

|

8,07

|

2,04

|

|

Коэффициент

покрытия процентов (TIE), раз

|

26,87

|

21,40

|

21,58

|

24,06

|

24,60

|

|

|

Коэфф.

рентабельности валовой прибыли (GPM), %

|

50,89

|

50,11

|

50,22

|

50,22

|

50,21

|

53,07

|

|

Коэфф.

рентабельности операц. прибыли (OPM), %

|

41,97

|

38,91

|

38,59

|

39,16

|

39,40

|

47,29

|

|

Коэфф.

рентабельности чистой прибыли (NPM), %

|

33,58

|

31,13

|

30,87

|

31,33

|

31,52

|

37,83

|

|

Рентабельность

оборотных активов (RCA), %

|

98,89

|

45,33

|

33,51

|

25,90

|

20,73

|

36,37

|

|

Рентабельность

внеоборотных активов (RFA), %

|

187,22

|

151,00

|

155,02

|

190,44

|

234,54

|

499,08

|

|

Рентабельность

инвестиций (ROI), %

|

64,71

|

34,86

|

27,56

|

22,80

|

19,05

|

33,90

|

|

Рентабельность

собственного капитала (ROE), %

|

89,45

|

42,44

|

31,93

|

25,26

|

20,59

|

34,59

|

Бухгалтерский учёт на предприятии ведется

автоматизированным способом с применением программы «Эко-Софт». Организация

ежемесячно формирует и оформляет в печатном виде регистры бухгалтерского учёта.

Распечатки регистров бухгалтерского учёта подписывает лицо, их составившее.

Ведение бухгалтерского учёта и подготовка бухгалтерской

отчётности осуществляются исходя из:

допущения имущественной обособленности - активы и

обязательства предприятия учитываются отдельно от активов и обязательств

собственников предприятия, а также активов и обязательств других предприятий;

допущения непрерывности деятельности;

допущения временной определённости фактов хозяйственной

деятельности.

Бухгалтерский учёт в соответствии с настоящей учётной

политикой должен обеспечивать:

полноту отражения в бухгалтерском учёте всех фактов

хозяйственной деятельности;

своевременное отражение всех фактов хозяйственной

деятельности в бухгалтерском учёте и бухгалтерской отчётности;

большую готовность к отражению в бухгалтерском учёте расходов

и обязательств, чем доходов и активов;

отражение в бухгалтерском учёте фактов хозяйственной

деятельности, исходя из их экономического содержания;

обеспечения тождества данных аналитического учёта оборотами

остаткам синтетического учета и показателям бухгалтерской отчётности;

рациональное ведение бухгалтерского учёта исходя из условий

хозяйственной деятельности.

При оформлении хозяйственных операций применяются унифицированные

формы первичных документов, утверждённые соответствующими постановлениями

Госкомстата. При оформлении хозяйственных операций, по которым не предусмотрены

типовые формы первичных учётных документов, а также при подготовке внутренней

бухгалтерской отчётности применяются формы первичных документов и формы

внутренней отчётности.

В составе основных средств и доходных вложений учитываются

материальные ценности, используемые в производстве продукции или для

управленческих целей в течении срока, превышающего 12 месяцев. В составе

доходных вложений учитываются материальные ценности, предназначенные для сдачи

в аренду и используемые в течении срока, превышающего 12 месяцев.

Основные средства и доходные вложения в материальные ценности

принимаются к бухгалтерскому учёту в сумме фактических затрат на их

приобретение. Допускается изменение первоначальной стоимости в случаях

достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

переоценки объектов основных средств и доходных вложений.

Организация не производит переоценку объектов основных

средств и доходных вложений.

Срок полезного использования объектов основных средств и

доходных вложений определяется на основе Классификации основных средств,

включаемых в амортизационные группы. Утверждённые Постановлением Правительства

РФ от 01.01.2002 г. как наименьший (наибольший) срок полезного использования

для соответствующей группы основных средств.

Амортизация производится линейным способом ежемесячно исходя

из первоначальной стоимости и нормы амортизации, исчисленной исходя из срока

полезного использования. Амортизационные отчисления (за исключением амортизации

объектов стоимостью не более 20 тысяч рублей за единицу) начисляются ежемесячно

в размере 1/12 годовой суммы. Малоценные объекты основных средств и доходных

вложений стоимостью не более 20000 рублей за единицу (печатные издания -

независимо от стоимости) списываются в полной сумме. Малоценные объекты

основных средств учитываются по отдельным инвентарным объектам в разрезе мест

их нахождения (по материально ответственным лицам), учёт амортизации ведется на

02 счете «Амортизация основных средств».

В составе материально - производственных запасов учитываются

материальные ценности, используемые в качестве сырья, материалов, комплектующих

изделий при производстве продукции, а также средства труда, срок полезного

использования которых не превышает 12 месяцев на счете 10 «Материалы».

Фактическая себестоимость поступивших материалов отражается

на счете 15 «Заготовление и приобретение материалов». Текущий учёт материалов

ведется по учётным ценам на 10 счете, для учёта отклонения в стоимости

приобретенных материалов применяется счет 16 «Отклонение в стоимости

материальных ценностей». Отклонение фактической себестоимости материалов от их

учётной цены списывается пропорционально стоимости израсходованных материалов.

Инвентарь и инструменты оцениваются по фактической

себестоимости приобретения. Погашение стоимости инвентаря и инструментов,

бывших в эксплуатации, проводится в момент их списания.

Затраты на производство продукции, выполнение работ, оказание

услуг, расходов на продажу учитываются в том периоде, к которому они относятся,

исходя из принципа временной определенности фактов хозяйственной деятельности.

Для учёта затрат на производство организация применяет счета:

20 «Основное производство» (в разрезе видов затрат - расходы

на оплату труда, материалы, амортизация и др. - в целом по организации,

группировка затрат по видам продукции местам возникновения и т.п. не

осуществляется);

23 «Вспомогательное производство» (фактическая себестоимость

продукции вспомогательных производств списывается на соответствующие счета при

отпуске продукции основным и обслуживающим производствам, учёт ведется по видам

затрат);

25 «Общепроизводственные расходы» (учёт расходов на

содержание и ремонт производственного оборудования, распределяются между

количеством работы оборудования);

26 «Общехозяйственные расходы» (расходы, направленные на

удовлетворение нужд управления; списываются на затраты производства, ежемесячно

списываются на себестоимость реализованной продукции, как условно - постоянные

издержки);

28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

44 «Расходы на продажу» (расходы на продажу ежемесячно

списываются на счёт 90.2 «Себестоимость продаж»; коммерческие расходы

ежемесячно распределяются и списываются полностью или частично (расходы на

упаковку) в дебет 90.2 «Себестоимость продаж». При частичном списании подлежат

распределению расходы на упаковку и транспортировку между отдельными видами

отгруженной продукции ежемесячно исходя из их веса, производственной

себестоимости и др.).

Готовая продукция приходуется на склад по нормативной

себестоимости. Отклонение фактической себестоимости готовой продукции от её

нормативной себестоимости ежемесячно списывается на реализованную продукцию.

Продукция считается реализованной по мере её отгрузки и предъявлению

покупателям счетов-фактур. Учет готовой продукции ведется на 43 счете «Готовая

продукция».

Выручка от реализации товаров (работ, услуг) признается по мере

предъявления покупателям расчётных документов за отгруженные товары

(выполненные работы и оказанные услуги). Иные доходы признаются по мере их

образования в следующем порядке:

проценты по финансовым и товарным кредитам - ежемесячно по

договору;

штрафы, пени, неустойки, причитающиеся в возмещение убытков -

том отчетном периоде, когда они признаны должником или вступило в силу

соответствующие решение суда;

суммы кредиторской и депонентской задолженности - в том

отчётном периоде, в котором истёк срок исковой давности.

Выручка от реализации продукции (работ, услуг) учитывается на

счёте 90 «Продажи» субсчет «Выручка» в разрезе видов деятельности. Организация

обеспечивает раздельный учёт выручки от реализации основной деятельности,

торговли чужой продукцией, деятельности общежития, прочей деятельности.

Кассовая книга организации ведется автоматизированным

способом. Организация ведёт аналитический учёт безналичных денег на расчётных и

иных счетах в банках по каждому счету.

Организация ведёт учет расчетов в разрезе: основания

возникновения задолженности, контрагентов, видов задолженности, сроков

погашения. Организация ведёт учет с поставщиками на счете 60 «Расчёты с

поставщиками подрядчиками» отдельно по задолженности поставщикам и по выданным

авансам. Учёт расчетов с покупателями ведется на счете 62 «Расчёты с

покупателями и заказчиками» отдельно по задолженности покупателей и по

полученными авансам. Расчёты по договорам поручения, комиссии и другим

договорам учитываются на счете 76 «Расчеты с прочими дебиторами и кредиторами»

по каждому контрагенту и основанию.

Суммы налога на добавленную стоимость, предъявленные

организацией поставщиками товаров, работ, услуг учитываются на счете 19 «Налог

на добавленную стоимость». Списание по мере получения счетов - фактур поставщиков.

Организация ведет учет расчетов по налогам и сборам на счете

68 «Расчёты по налогам и сборам» в отношении всех налогов и сборов, по которым

организация является налогоплательщиком. На счёте 69 «Расчёты по социальному

страхованию и обеспечению» организация ведёт расчеты по единому социальному

налогу, взносам на пенсионное страхование и на социальное страхование.

Чистая прибыль зачисляется на счёт 84 «Нераспределенная

прибыль (непокрытый убыток)». Организация не создаёт резервы по сомнительным

долгам. Налог на прибыль организации составляет 20%.

Годовая бухгалтерская отчетность состоит из Бухгалтерского

баланса, Отчёта о прибылях и убытках, приложений. В состав приложений к

бухгалтерской отчётности включаются: отчёт об изменениях капитала, отчёт о движении

денежных средств, пояснительная записка, аудиторское заключение. Годовая

бухгалтерская отчетность представляется для подписания руководителю организации

в срок не позднее 30 марта года, следующего за отчётным. Промежуточная

отчётность (без приложения) представляется для утверждения руководителю

организации в срок не позднее 30 числа месяца, следующего за отчетным.

8. Определение потребности в производственных,

материальных и трудовых ресурсах. Определение объемов производства

Формирование затрат на производство осуществляется по статьям

калькуляции. В ее состав входят:

- сырье, полуфабрикаты;

- вспомогательные материалы;

- топливо на технологические цели;

- энергия на технологические цели;

- основная заработная плата производственных

рабочих;

- дополнительная заработная плата

производственных рабочих;

- отчисления на социальные нужды по

заработной плате производственных рабочих;

- расходы на содержание и эксплуатацию

оборудования;

- расходы на подготовку и освоение нового

производства;

- цеховые расходы;

Цеховая себестоимость.

- общепроизводственные расходы;

- потери от брака;

Производственная себестоимость товарной

продукции.

- внепроизводственные расходы.

Полная себестоимость товарной продукции.

После этого составляется себестоимость реализованной продукции.

В себестоимость продукции включаются:

- материальные затраты. В их состав входят: сырье,

покупные полуфабрикаты, вспомогательные материалы, топливо, энергия, тара,

упаковочные материалы, инструмент, запасные части, спецодежда и прочие. Расчет

материальных затрат ведется на основании утвержденных норм расходов материалов,

которые предоставляется отделом главного технолога, по ценам поставки на данный

момент (за минусом отходов).

- затраты на оплату труда. Затраты на оплату

труда отражают участие в себестоимости продукции необходимого живого труда.

Расчет заработной платы осуществляется на основании утвержденных расценок на

общепроизводственные расходы, их предоставляет отдел труда и основной

заработной платы, и плюс дополнительная заработная плата (доплаты за ночное

время работы, выходные дни, доплаты за бригадирское руководство и т.д.).

Доплата начисляется в размере 30% от основной заработной платы.

- отчисления на социальные нужды. Отчисления на

социальные нужды представляют собой форму перераспределения национального

дохода на финансирование общественных потребностей. Удельный вес отчислений в

общем объеме затрат связан с уровнем затрат на оплату труда.

- прочие расходы.

Таблица 8 - Суммарные прямые издержки на производство

|

Наименование

|

Ед. измерения

|

Производственный

цикл, дни

|

Издержки, руб.

|

|

Хлеб

|

шт.

|

1

|

9

|

|

Батон

|

шт.

|

1

|

6

|

|

Батончик

|

шт.

|

1

|

18

|

|

Сайки

|

шт.

|

1

|

5

|

|

Баранки

|

шт.

|

1

|

13

|

|

Булка

|

шт.

|

1

|

5

|

|

Паляница

|

шт.

|

1

|

5

|

Таблица 9 - Суммарные прямые издержки на сырье

|

Наименование

|

Ед. измерения

|

Издержки, руб.

|

|

Мука

|

кг.

|

83

|

|

Масло

|

л.

|

71

|

|

Дрожжи

|

кг.

|

177

|

|

Соль

|

кг.

|

21,60

|

|

Сода

|

кг.

|

35,40

|

|

Сахар

|

кг.

|

47,20

|

Таблица 10 - Суммарные издержки на администрацию

|

Должность

|

Количество,

чел.

|

Зарплата, тыс.

руб.

|

|

Генеральный

директор

|

1

|

15 000

|

|

Секретарь

|

1

|

12 000

|

|

Заместитель

генерального директора

|

1

|

13 000

|

|

Главный

бухгалтер

|

1

|

12 000

|

|

Директор по

продажам

|

1

|

13 000

|

1

|

13 000

|

|

Финансово -

экономический отдел

|

3

|

11 000

|

|

Менеджер по

сбыту

|

3

|

11 000

|

|

Менеджер по

продажам

|

3

|

11 000

|

Таблица 11 - Суммарные издержки на производственный персонал

|

Должность

|

Количество,

чел.

|

Зарплата, тыс.

руб.

|

|

Главный инженер

|

1

|

11 000

|

|

Главный механик

|

1

|

11 000

|

|

Главный

энергетик

|

1

|

11 000

|

|

Основное

производство

|

50

|

12 600

|

|

Строительная

группа

|

5

|

11 300

|

|

Отдел контроля

|

10

|

10 000

|

Объем производства представлен в таблице ниже.

Таблица 12 - Объем производства продукции, шт.

|

Наименование

продукции

|

1.2013

|

2.2013

|

3.2013

|

4.2013

|

5.2013

|

6.2013

|

7.2013

|

8.2013

|

9.2013

|

|

Хлеб

|

112 000,00

|

390 000,00

|

400 000,00

|

450 000,000

|

500 000,00

|

550 000,00

|

600 000,00

|

650 000,00

|

700 000,00

|

|

Батон

|

28 000,00

|

160 000,00

|

200 000,000

|

250 000,00

|

300 000,00

|

350 000,00

|

400 000,00

|

450 000,00

|

500 000,00

|

|

Батончик

|

26 000,00

|

27 000,00

|

27 500,00

|

28 600,00

|

30 000,00

|

31 000,00

|

32 000,00

|

34 000,00

|

35 000,00

|

|

Сайки

|

16 000,00

|

23 000,00

|

24000,00

|

25000,00

|

29000,00

|

25000,00

|

27 000,00

|

26 000,00

|

29 000,00

|

|

Баранки

|

18 000,00

|

24 000,00

|

30 000,00

|

44 000,00

|

53 000,00

|

49 000,00

|

42 000,00

|

37 000,00

|

38 000,00

|

|

Булка

|

22 000,00

|

23 000,00

|

21 000,00

|

22 000,00

|

23 000,00

|

24 000,00

|

25 000,00

|

29 000,00

|

30 000,00

|

|

Паляница

|

30 000,00

|

32 000,00

|

32 000,00

|

35 000,00

|

33 000,00

|

34 000,00

|

35 000,00

|

40 000,00

|

45 000,00

|

Проведем анализ эффективности использования трудовых ресурсов

за 2009-2010 годы

Таблица 13 - Анализ эффективности использования трудовых

ресурсов за 2009-2010 годы

|

Показатели

|

2009 год

|

2010 год

|

Изменение (+/-)

|

Темп роста%

|

|

1. Выручка от

реализации, тыс. руб.

|

295033

|

316386

|

+21353

|

107,2

|

|

2.

Среднесписоч. числ. раб., чел.

|

442

|

520

|

+78

|

117,6

|

|

3.

Среднегодовая выработка продукции на 1 работника, тыс. руб.

|

667,5

|

608,4

|

-59,1

|

91,1

|

) Изменения выручки = Показ. 2010 года - показ. 2009 года =

316386 - 295033 = +21353 т.р.

) Среднегод. выраб. на 2009 год = Выруч. от реализ.:

Среднесписоч. числ. = 295033: 442 = 667,5 т.р.

) Темп роста выручки = Показ. 2010 года: Показ. 2009 года *

100% = 316386: 295033 * 100% = 107,2%.

Рисунок 11 - Динамика эффективности использования трудовых

ресурсов за 2009-2010 годы

Таблица 14 - Анализ эффективности использования трудовых

ресурсов за 2010-2011 годы

|

Показатели

|

2010 год

|

2011 год

|

Изменение (+/-)

|

Темп роста%

|

|

1. Выручка от

реализации, тыс. руб.

|

316386

|

373367

|

+56981

|

118,0

|

|

2.

Среднесписоч. числ. раб., чел.

|

520

|

540

|

+20

|

103,8

|

|

3.

Среднегодовая выработка продукции на 1 работника, тыс. руб.

|

608,4

|

691,4

|

+83

|

113,6

|

Рисунок 12 - Динамика эффективности использования трудовых

ресурсов за 2010-2011 годы

Проанализировав использование трудовых ресурсов можно сделать

вывод о том, что в 2010 году по сравнению с 2009 годом выручка от реализации

возросла на 21353 т.р., что составляет 107,2% роста, этот фактор положительный.

Отрицательный заключается в том, что, не смотря на увеличение среднесписочной

численности работников в 2010 году на 78 человек, среднегодовая выработка

продукции на 1 работника понизилась на 59,1 т.р. или на 91,1%. Это могло

произойти вследствие простоя оборудования, сокращения длительности рабочей

смены или сокращением отработанных дней.

В 2011 году подобной проблемы не возникло, следовательно, был

проведен хронометраж рабочего времени, с целью сокращения простоя оборудования,

и возможно было увеличено количество рабочих дней.

Таблица 15 - Анализ динамики затрат на 1 руб. реализованной

продукции за 2009-2010 годы

|

Показатели

|

2009 год

|

2010 год

|

Изменение (+/-)

|

Темп роста%

|

|

1. Выручка от

реализации, тыс. руб.

|

295033

|

316386

|

+21353

|

107,2

|

|

2. Полная

себестоимость реализованной продукции, тыс. руб.

|

226662

|

238499

|

+11837

|

105,2

|

|

3. Затраты на 1

руб. реализ. прод., тыс. руб.

|

0,77

|

0,75

|

-0,02

|

97,4

|

1) Затраты на 1 руб. 2009 год = Полная себест.: Выруч. от

реализ. = 226662: 295033 = 0,77 т.р.

Рисунок 13 - Диаграмма себестоимости реализованной продукции

за 2009-2010 годы

Таблица 16 - Анализ динамики затрат на 1 руб. реализованной

продукции за 2010-2011 годы

|

Показатели

|

2010 год

|

2011 год

|

Изменение (+/-)

|

Темп роста%

|

|

1. Выручка от

реализации, тыс. руб.

|

316386

|

373367

|

+56981

|

118,0

|

|

2. Полная

себестоимость реализованной продукции, тыс. руб.

|

238499

|

267453

|

+28954

|

112,1

|

|

3. Затраты на 1

руб. реализ. прод., тыс. руб.

|

0,75

|

0,72

|

-0,03

|

96,0

|

Рисунок 14 - Диаграмма себестоимости реализованной продукции за

2010-2011 годы

Рисунок 15 - Динамика затрат на 1 руб. реализованной продукции за

2009-2011 годы

Таким образом, проанализировав динамику затрат на 1 руб.

реализованной продукции за 2009-2011 годы можно сделать вывод о том, что

выручка от реализации продукции увеличилась в 2010 году по сравнению с 2009

годом на 21353 т.р. или на 7,2%, в 2011 году по сравнению с 2010 годом

увеличилась на 56981 т.р. или на 18%. Это положительный фактор,

свидетельствующий о том, что предприятие стало больше получать денежных средств

за свою производимую продукцию в результате того, что на эту продукцию возрос

спрос. Этому могло способствовать увеличение доли рентабельной продукции

предприятия в общей доли всей продукции.

Затраты на 1 рубль реализованной продукции в 2010 году уменьшились

по сравнению с 2009 годом на 0,02 или на 2,6%, в 2011 году по сравнению с 2010

годом уменьшились на 0,03 или на 4%. Так же является положительным показателем,

так как предприятие уменьшило свои затраты, не ухудшая качество своей

продукции, что видно при анализе повышения спроса на нее, благодаря закупки

сырья у поставщиков по более низким ценам.

Отрицательным фактор работы предприятия является рост полной

себестоимости реализованной продукции. В 2010 году по сравнению с 2009 годом

она возросла на 11837 т.р. или на 5,2%, в 2011 году по сравнению с 2010 годом

она так же возросла на 28954 т.р. или на 12,1%. На это могло повлиять: брак в

производстве, внепроизводственные расходы, такие как затраты на тару и

упаковку, доставку продукции в магазины, сумма скидок с оптовой цены продукции;

и общепроизводственные расходы, то есть расходы по содержанию и эксплуатации

машин и оборудования; амортизационные отчисления и затраты на ремонт основных

средств и иного имущества, используемого в производстве; расходы по страхованию

указанного имущества; расходы на отопление, освещение и содержание помещений.

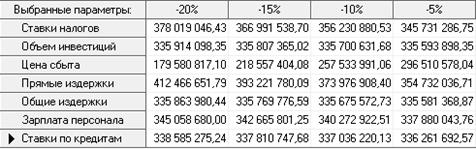

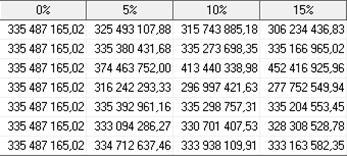

. Определение объемов и источников финансирования

Финансовое прогнозирование представляет собой основу для

финансового планирования на предприятии (т.е. составление стратегических,

текущих и оперативных планов) и для финансового бюджетирования. Отправной

точкой финансового прогнозирования является прогноз продаж и соответствующих им

расходов; конечной целью - расчет потребностей во внешнем финансировании.

В настоящее время спрос удовлетворяется полностью и поэтому

нет потребности в увеличении объема производства определенной продукции на

соответствующем предприятии. В данном варианте должно осуществляться лишь

простое воспроизводство основных фондов за счет амортизационных отчислений.

Необходимый для этой цели размер капитала (денежных средств) рассчитывается на

основании информации о потребности в новом оборудовании (в физических единицах

и реальных ценах). При этом должны быть учтены стоимость монтажа (установки)

новой техники и капитальный доход от реализации машин и других средств труда,

выбывающих из эксплуатации.

Исходя из этого, необходимые (привлекаемые) финансовые

ресурсы: кредит в размере 37157000 рублей.

Возможные гарантии по возврату инвестиций приведены в таблице

17.

Таблица 17 - Эффективность инвестиций кредиторов проекта

|

Показатель

|

Рубли

|

|

Период

окупаемости - DPB, мес.

|

33

|

|

Индекс

прибыльности - PI

|

1,09

|

|

Чистый

приведенный доход - NPV

|

835886,15

|

|

Внутренняя

норма рентабельности - IRR, %

|

30,21%

|

Анализируя данные таблицу 18 можно сделать следующие выводы:

. Период окупаемости инвестиций - 33 месяца, а длительность

проекта составляет 61 месяц, следовательно, проект считается эффективным.

. Чистый приведенный доход (NPV) равен 835886,15 руб., что

больше 0, следовательно, предприятие приносит прибыль.

. Внутренняя норма рентабельности (IRR) больше ставки

дисконтирования (30,21% > 18%), следовательно, проект считается приемлемым.

. Определение центров финансового учета, центров

финансовой ответственности по предприятию. Разработка бюджетов по ЦФУ и ЦФО

Финансовая структура предприятия - это набор бизнесов и (или)

других сфер финансовой ответственности, распределенных между структурными

подразделениями предприятия или фирмы, выступающих в качестве объектов

бюджетирования и управленческого учета.

Центр финансового учета (ЦФУ) - объект финансовой структуры

предприятия (цех, служба сбыта или маркетинга, производственный отдел и т.д.),

отвечающий не за все, а только за некоторые финансовые показатели, например за

доходы и часть затрат.

Центр финансовой ответственности (ЦФО) -

объект финансовой структуры компании, несущий ответственность за все финансовые

результаты: выручку, прибыль (убытки), затраты - и имеющий конечной целью

максимизацию прибыли.

Место возникновения затрат (МВЗ) - подразделение компании,

деятельность которого не имеет прямого отношения к получению выручки или извлечению

дохода, непосредственно прибыль не приносят.

Разработка бюджетов по ЦФУ, ЦФО и МВЗ представлена в таблицах

ниже.

Таблица 18 - Бюджет отдела маркетинга (МВЗ)

|

Показатели

|

Сумма (тыс.

руб.)

|

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Заработная

плата

|

198

|

198

|

198

|

198

|

|

Отчисления с

з/пл

|

66,33

|

66,33

|

66,33

|

66,33

|

|

Общие издержки:

|

67,5

|

67,5

|

67,5

|

67,5

|

|

- канцелярские

|

36

|

36

|

36

|

36

|

|

-

электроэнергия

|

9

|

9

|

9

|

9

|

|

- моющие

средства

|

12

|

12

|

12

|

12

|

|

- отопление

|

4,5

|

4,5

|

4,5

|

4,5

|

|

- вода

|

6

|

6

|

6

|

6

|

|

Итого

|

331,83

|

331,83

|

331,83

|

331,83

|

Таблица 19 - Сводная таблица по отделу маркетинга (МВЗ)

|

Показатели

|

Сумма (тыс.

руб.)

|

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

|

Поступления от

продаж

|

0

|

0

|

0

|

0

|

|

|

Суммарные

прямые изд-ки:

|

0

|

0

|

0

|

0

|

|

|

- материалы и

комплектующие

|

0

|

0

|

0

|

0

|

|

|

- сдельную

зарплату

|

0

|

0

|

0

|

0

|

|

|

Суммарные

постоянные изд-ки:

|

331,83

|

331,83

|

331,83

|

331,83

|

|

|

-общие издержки

|

67,5

|

67,5

|

67,5

|

67,5

|

|

|

-затраты на

персонал, в т.ч. отчисления в фонды

|

264,33

|

264,33

|

264,33

|

264,33

|

|

|

Прибыль

|

-331,83

|

-331,83

|

-331,83

|

-331,83

|

|

Таблица 20 - Бюджет административного подразделения (ЦФУ)

|

Показатели

|

Сумма (тыс.

руб.)

|

|

1 квартал

|

2 квартал

|

3 квартал

|

|

Заработная

плата

|

333

|

333

|

333

|

333

|

|

Отчисления с

з/пл

|

111,6

|

111,6

|

111,6

|

111,6

|

|

Общие издержки:

|

55,5

|

55,5

|

55,5

|

55,5

|

|

- канцелярские

|

24

|

24

|

24

|

24

|

|

- электроэнергия

|

9

|

9

|

9

|

9

|

|

- моющие

средства

|

12

|

12

|

12

|

12

|

|

- отопление

|

4,5

|

4,5

|

4,5

|

4,5

|

|

- вода

|

6

|

6

|

6

|

6

|

|

Итого

|

500,1

|

500,1

|

500,1

|

500,1

|

Таблица 21 - Сводная таблица по административному

подразделению (ЦФУ)

|

Сумма (тыс.

руб.)

|

|

Показатели

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Поступления от

продаж

|

0

|

0

|

0

|

0

|

|

Суммарные

прямые изд-ки:

|

0

|

0

|

0

|

0

|

|

- материалы и

комплектующие

|

0

|

0

|

0

|

0

|

|

- сдельную

зарплату

|

0

|

0

|

0

|

0

|

|

Суммарные

постоянные изд-ки:

|

500,1

|

500,1

|

500,1

|

500,1

|

|

-общие издержки

|

55,5

|

55,5

|

55,5

|

55,5

|

|

- затраты на

персонал, в т.ч. отчисления в фонды

|

444,6

|

444,6

|

444,6

|

444,6

|

|

Прибыль

|

-500,1

|

-500,1

|

-500,1

|

-500,1

|

|

|

|

|

|

|

Таблица 22 - Бюджет производственного подразделения (ЦФО)

|

Показатели

|

Сумма (тыс.

руб.)

|

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Заработная

плата

|

2458,5

|

2458,5

|

2458,5

|

2458,5

|

|

Отчисления с

з/пл

|

823,5

|

823,5

|

823,5

|

823,5

|

|

Общие издержки:

|

64,5

|

64,5

|

64,5

|

64,5

|

|

-

электроэнергия

|

21

|

21

|

21

|

21

|

|

- моющие

средства

|

21

|

21

|

21

|

21

|

|

- отопление

|

4,5

|

4,5

|

4,5

|

4,5

|

|

- вода

|

18

|

18

|

18

|

18

|

|

Итого

|

3346,5

|

3346,5

|

3346,5

|

3346,5

|

Таблица 23 - Сводная таблица по производственному

подразделению (ЦФО)

|

Сумма (тыс.

руб.)

|

|

Показатели

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Поступления от

продаж

|

32 388

|

54 821

|

71 211

|

87 472

|

|

Суммарные

прямые изд-ки:

|

16 019

|

25 974

|

33 600

|

41 271

|

|

- материалы и

комплектующие

|

13 718

|

22 122

|

28 521

|

35 027

|

|

- сдельную

зарплату, в т.ч. отчисления в фонды

|

2 301

|

3 852

|

5 079

|

6 244

|

|

Суммарные

постоянные изд-ки:

|

3346,5

|

3346,5

|

3346,5

|

3346,5

|

|

-общие издержки

|

64,5

|

64,5

|

64,5

|

64,5

|

|

-затраты на

персонал, в т.ч. отчисления в фонды

|

3282

|

3282

|

3282

|

3282

|

|

Прибыль

|

13 023

|

25 501

|

34 265

|

42 855

|

|

|

|

|

|

|

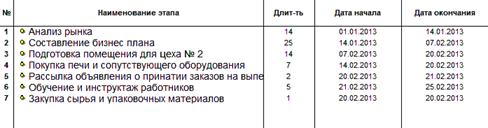

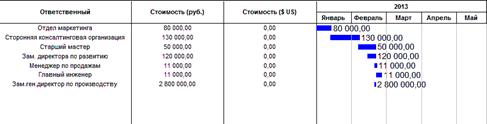

. Инвестиционный план по внедрению предлагаемых

мероприятий и этапов реализации проекта. Расчет и обоснование необходимых

инвестиций для внедрения мероприятий. Построение диаграммы ГАНТА

Результаты прогнозирования реализации данного инвестиционного

проекта представлены в финансовом плане, который состоит из трех документов:

1. Отчет о прибылях и убытках;

2. Прогнозная балансовая ведомость;

. Отчет о движении денежных средств.

Обычно инвестиционный проект состоит из

трех стадий: предварительный, подготовительный, производственный.

На предварительной стадии разрабатывается

технико-экономическое обоснование проекта. Работы по созданию бизнес-плана

проекта включают в себя сбор и обработку информации, а также предварительное

исследование рынка, анализ данных, предварительный расчет эффективности

проекта. В то же время на предварительной стадии выполняется разработка

технических заданий на проектно-исследоватёльские работы, осуществляется подбор

потенциальных подрядчиков, производится поиск потенциальных источников и

согласование условий финансирования проекта, проводится согласование проекта с

заинтересованными общественными, правительственными и другими организациями.

Подготовительная стадия включает работы по

подготовке производства, которые иногда называют инициативными инвестициями и к

которым обычно относят:

- организационные издержки по

государственной регистрации и созданию предприятия;

- проведение научно-исследовательских

работ;

- разработка проектной, конструкторской

и технологической документации;

- разработка, изготовление и испытание

образцов продукции:

- проведение строительных работ;

приобретение, изготовление и

монтаж технологического и другого оборудования;

разработка и изготовление

производственной оснастки и специнструмента;

мероприятия по подготовке рынка к

выходу продукта (например, реклама, формирование дистрибьюторской сети и т.п.).

Производственная стадия проекта начинается

с момента, когда предприятие приступило к производству и сбыту продукции.

Для наглядного отображения данных этапов

постоим диаграмму Ганта и отобразим ее на рисунке 17.

Таблица 24 - Отчет о прибылях и убытках за 2013 - январь 2018

годы, руб.

|

Строка

|

2013 год

|

2014 год

|

2015 год

|

2016 год

|

2017 год

|

янв. 2018 год

|

|

Валовый объем продаж

|

30 787 250,00

|

71 552 500,00

|

271 725 000,00

|