Материальное стимулирование работников ЗАО 'Элга'

1. Материальное стимулирование работников организации:

сущность, виды, функции, роль в национальной экономике, методические подходы и

его анализ

.1 Сущность и

особенности организации материального стимулирования работников организации

Материальное стимулирование представляет собой совокупность форм и

методов обеспечения и повышения материальной заинтересованности работников в

достижении определенных индивидуальных и коллективных результатов.

Формирование

рыночных отношений и ориентация на экономические методы управления предполагает

использование принципиально новых подходов к оценке материального

стимулирования труда. Обзор научной литературы позволяет сделать вывод, что на

сегодняшний день не существует единой методики оценки эффективности

материального стимулирования труда работников. Анализ теории и практики

экономического управления показывает, что для оценки эффективности

стимулирования труда работников применяются следующие научные подходы:

системный, комплексный, интеграционный, функциональный, процессный,

административный, поведенческий, ситуационный и др. Однако современные условия

деятельности организаций делают предпочтительным использование

воспроизводственного, синергетического и компетентностного подходов.

. Воспроизводственный. Сущность подхода: ориентация на

постоянное возобновление рабочей силы как основы формирования человеческого

капитала для удовлетворения потребностей рынка труда с меньшими, по сравнению с

лучшим аналогичным объектом на данном рынке, совокупными затратами на единицу

полезного эффекта. Ценность: воспроизводство рабочей силы; формирование

человеческого капитала организации; минимизация затрат при максимизации

эффекта.

. Синергетический. Сущность подхода: ориентация на постоянные

изменения на рынке труда, т.е. закономерный процесс перехода от хаотичной

организации к упорядоченной, и наоборот. Ценность: влияние спроса и предложения

рабочей силы; системы норм и ценностей организации; культура организации.

.

Компетентностный. Сущность подхода: определение совокупности знаний, умений или

полномочий по управлению материальным стимулированием труда работников.

Ценность: совокупность знаний; умение управлять трудовым потенциалом

организации в целом и персоналом, в частности; современные системы мотивации

персонала, в т.ч. материальное стимулирование труда.

Современный этап развития социально ориентированной рыночной экономики в

Республике Беларусь диктует необходимость создания на предприятиях действенного

механизма мотивации труда, обеспечивающего повышение эффективности производства

при одновременном наиболее полном учете интересов всех работников.

В эпоху потребления материальное стимулирование является основным, а на

многих предприятиях и единовременным видом мотивации. Во времена, когда все

решает деньги, именно материальное благополучие является мерой не только

успеха, но часто и профессионализма и уровня квалификации и ума наконец [13, с.

49].

Материальное стимулирование труда работников на предприятии очень важно.

В материальной мотивации необходимо поддерживать баланс и делать это

руководителю достаточно сложно.

Принципы системы материального стимулирования:

- объективность: размер вознаграждения

работника должен определяться на основе объективной оценки результатов его

труда;

предсказуемость:

работник должен знать, какое вознаграждение он получит в зависимости от

результатов своего труда;

- адекватность: вознаграждение должно быть адекватно трудовому вкладу

каждого работника в результат деятельности всего коллектива, его опыту и уровню

квалификации;

своевременность: вознаграждение должно следовать за достижением

результата как можно быстрее (если не в форме прямого вознаграждения, то хотя

бы в виде учета для последующего вознаграждения);

справедливость: правила определения вознаграждения должны быть понятны

каждому сотруднику и быть справедливыми, в т.ч. с его точки зрения;

доступность: каждый стимул должен быть доступен для всех работников.

Условия стимулирования должны быть понятными и демократичными;

постепенность: материальное стимулы подвержены постоянной коррекции в

сторону повышения, что необходимо учитывать, однако резко завышенное, не

подтвержденное вознаграждение впоследствии отрицательно скажется на мотивации

работника в связи с формированием ожидания повышенного вознаграждения и

возникновением нового нижнего порога стимула, который устраивал бы работника;

- значимость: вознаграждение должно быть для сотрудника значимым.

Рассмотрим функции стимулирования труда:

Экономическая функция: содействует повышению

эффективности производства. Эта функция служит предметом экономической науки и

предполагает совершенствование распределительных отношений. Одна из актуальных

проблем более полной реализации этой функции - дифференциация заработной платы

в зависимости от реальных различий в труде, в его результатах.

Смысл социальной функции стимулирования труда в том,

что социально-экономическое положение работников в значительной степени

определяется комплексом тех экономических и социальных благ, которыми

располагает человек, занимая ту или иную роль - позицию в системе общественного

разделения труда.

Социально-психологическая функция стимулирования

заключается в том воздействии, которое оказывает вся организация системы

стимулирования на формирование внутреннего мира работника: его потребностей,

ценностей, ориентации, установок, на формирование того или иного типа отношения

к труду. Социально-психологическая функция тесно связана с нравственной,

воспитательной функцией стимулирования, отражающей «вклад» стимулирования в

формирование нравственных качеств работника, в формирование трудовой морали.

Виды стимулирования:

материальное денежное;

материальное не денежное (социальное);

моральное.

Материальное денежное стимулирование - это разновидность стимулирования,

регулирующая поведение объекта управления на основе использования различных денежных

выплат и санкций (оплата по тарифным ставкам и окладам, различные виды доплат,

премии, и т.д.). Материальное денежное стимулирование проявляется в следующих

формах: заработная плата, доплаты, надбавки, компенсации, бонусы. В системе

стимулирования труда заработная плата занимает ведущее место.

Материальное не денежное стимулирование - это разновидность

стимулирования, регулирующая поведение объекта управления на основе

использования тех материальных благ, которые в условиях конкретной системы

хозяйствования принципиально в рамках законного поведения не могут

приобретаться за деньги или же являются дефицитными, вследствие чего, право их

распределения предоставлено субъекту управления (распределения жилья, различных

путевок, дефицитных товаров и т.д.) Данный вид стимулирования обладает рядом

особенностей. Во-первых, материальные не денежные стимулы не обладают такой

универсальностью, как материальные денежные, т.е. в них испытывают потребность

не все. Во- вторых, длительность цикла воспроизводства потребности для

большинства стимулов ограничено. Большое количество материальных не денежных

стимулов имеют характер разового действия. И в этом случае поддержание

активности работников будет требовать применения других материальных не

денежных стимулов. В-третьих, материальные не денежные стимулы целесообразно

использовать в подкрепляющей форме стимулирования. До начала деятельности о

конкретных для работника последствиях успешных или неуспешных действий ему

ничего не известно. Он лишь может быть более или менее уверен в том, что его за

успешные действия могут как-нибудь поощрить, а за негативные результаты

соответственно может последовать наказание.

Многие авторы выделяют следующие группы материально-социальных (не

денежных) стимулов: создание необходимых условий высокопроизводительного труда;

возможность ухода от монотонного к более интересному, творческому,

содержательному трудовому процессу; стимулирование свободным временем;

улучшение отношений в коллективе; продвижение по службе.

Моральное стимулирование - это разновидность стимулирования, регулирующая

поведение объекта управления на основе использования предметов и явлений,

специально предназначенных для выражения общественного признания и

способствующих повышению или же снижению его престижа (благодарности, грамоты,

доски и книги почета, медали, замечания, выговоры и т.д.).

В соответствии с Трудовым кодексом Республики Беларусь заработная плата -

это совокупность вознаграждений, исчисляемых в денежных единицах или (и)

натуральной форме, которые наниматель обязан выплатить работнику за фактически

выполненную работу, а также за периоды, включаемые в рабочее время [4, с. 187].

Поскольку заработная плата выплачивается в основном в денежной форме,

изменение цен на товары широкого потребления и услуги, ставок налогов может

изменить ее реальное содержание. В связи с этим различают номинальную и

реальную заработную плату.

Номинальная (денежная) заработная плата - это количество денег,

полученных работником за выполненную работу.

Реальная заработная плата определяет конкретные функциональные

потребности человека в определенные отрезки времени, исходя из конкретных

условий и особенностей, сложившихся в Республике Беларусь.

Структура потребительской корзины:

расходы на питание;

одежда, белье, обувь;

лекарства, предметы санитарии и гигиены;

мебель, предметы культурно-бытового назначения;

жилье, коммунальные услуги;

культурно-просветительные мероприятия, отдых;

бытовые услуги, транспорт, связь;

содержание детей в дошкольном учреждении;

обязательны платежи, взносы.

Прожиточный минимум - набор материальных благ и услуг, необходимых для

обеспечения жизнедеятельности человека и сохранности его здоровья.

Бюджет прожиточного минимума - стоимостная величина прожиточного

минимума, а также обязательные платежи и взносы.

В связи с инфляцией, вызванной ростом цен на потребительские товары и

услуги, производится индексация заработной платы на величину индекса

потребительских цен с корректировкой для различных частей дохода по шкале

нормативов, устанавливаемой Правительством Республики Беларусь.

Индексации заработной платы - метод компенсации уменьшения доходов

граждан в случае повышения цен, приводящего к снижению уровня жизни. Индексация

заработной платы может осуществляться в виде единовременного пересмотра

размеров оплаты труда (ставок, окладов).

Система социального партнерства базируется на взаимодействии органов

государственного управления, объединений предпринимателей, профессиональных

союзов и иных представительных органов работников, которые уполномочены, в

соответствии в актами законодательства, представлять их интересы. Социальное

партнерство основано на учете интересов различных слоев и групп общества в

социально-трудовой сфере посредством переговоров, консультаций, отказа от

конфронтации и социальных конфликтов.

Система социального партнерства включает следующие элементы договорного

регулирования: генеральное соглашение; отраслевое соглашение; региональное

(территориальное) соглашение; коллективный договор; индивидуальный трудовой

договор.

Генеральное соглашение - соглашение между республиканскими объединениями

нанимателей и профсоюзами. В документе речь идет об экономической политике,

рассмотрены следующие вопросы: группировка отраслей исходя из учета различий в

сложности и условиях труда; соотношения минимальных тарифных ставок между этими

группами отраслей; порядок пересмотра минимального размера оплаты труда;

соотношение заработной платы работников промышленности и бюджетной сферы [4, с.

191].

Отраслевое соглашение - соглашение между отраслевыми профсоюзами (их

объединениями), объединениями нанимателей, республиканскими отраслевыми

органами государственного управления, которые определяют: величину межразрядных

соотношений тарифных коэффициентов; показатели, размеры и строки премирования

работников исходя из задач, стоящих перед отраслями; виды и минимальные размеры

компенсационных доплат и надбавок, отражающих производственную специфику; для

предприятий-монополистов - размер тарифной ставки 1-го разряда рабочих основной

профессии; минимальные гарантии оплаты труда, в качестве которых, например,

могут выступать республиканские тарифы оплаты труда [4, с. 191].

Региональные (территориальные) соглашения - соглашения между профсоюзами

(их объединениями), нанимателями (их объединениями), местными исполнительными

органами, которые определяют: размер тарифной ставки 1-го разряда основной

профессии базовой отрасли; перечень межотраслевых (сквозных) профессий и

должностей и единые тарифные ставки (оклады) для оплаты труда этих работников;

Коллективный договор регулирует трудовые и социально- экономические

отношения между нанимателем и работником. В части оплаты труда определяет:

формы, системы оплаты труда; размеры тарифных ставок и служебных окладов;

дифференцированные размеры премий.

Необходимым элементом организации заработной платы являются ее формы и

системы, которые определяют порядок начисления заработка отдельным категориям

работникам и категориям персонала.

В практике организации заработной платы наиболее широко используются две

формы - сдельная и повременная. Они базируются на единой тарифной системе, но

на различных подходах к определению нормы затрат труда.

Сдельная - форма оплаты труда, при которой размер заработной платы

работника зависит от количества произведенной продукции или объема выполненных

работ определенного качества [7, с. 93].

Повременная - такая форма оплаты труда, при которой размер

заработка зависит от его тарифной ставки, количества отработанного им времени,

нормированного задания и качества труда.

Предприятия самостоятельно выбирают приемлемые для них формы и системы

организации заработной платы. При этом необходимо соблюдение ряда условий,

которые определяют целесообразность их использования.

Сдельную оплату труда рекомендуется применять: при необходимости

увеличения объема выпуска продукции; наличии количественных показателей работы,

которые непосредственно зависят от конкретного работника (бригады); возможности

точного учета объемов выполняемых работ и качества произведенной продукции;

возможности у работников увеличить выработку или объем выполняемых работ; возможности

нормирования труда и установления тарификации работ в соответствии с

требованиями тарифно-квалификационных справочников.

Сдельную оплату труда не рекомендуется применять, если она ведет: к

ухудшению качества продукции; нарушению технологических режимов; ухудшению

обслуживания оборудования; нарушению требований техники безопасности;

перерасходу сырья и материалов.

Организация повременной оплаты труда требует: соблюдения высоких

требований к качеству продукции; надлежащего учета фактически отработанного времени;

наличия строго регламентированного процесса производства (например,

автоматизированное, поточное или конвейерное), где работник не может влиять на

время выполнения технологических операций; отсутствия необходимости форсировать

увеличение объемов выпуска продукции (что может привести к браку или ухудшению

качества продукции); установления и правильного применения таких трудовых норм

и нормативов, как нормированные производственные задания на смену, неделю,

месяц, которые целесообразно устанавливать для рабочих, обслуживающих поточные

и конвейерные линии, системы машин, агрегаты и установки, где показатели

каждого работника не учитываются и индивидуальные нормы выработки не вводятся;

наличия трудностей при количественном измерении результатов труда работников и

установлении количественных показателей выработки, необходимых для определения

сдельной расценки.

Сдельная и повременная формы оплаты труда имеют свои разновидности,

которые принято называть системами [7, с. 94].

Сдельная форма заработной платы подразделяется на системы по способам

определения сдельной расценки, расчета с работающими, материального поощрения.

По способу определения сдельной расценки выделяют прямые, косвенные,

прогрессивные, аккордные системы, по способу расчетов с работающими они бывают

индивидуальными и коллективными, по способу материального поощрения - простыми

и премиальными.

В организации заработной платы на предприятиях используются следующие

системы сдельной формы оплаты труда:

прямая сдельная (индивидуальная или бригадная);

сдельно-премиальная (индивидуальная или бригадная);

косвенная и косвенно-сдельно-премиальная (индивидуальная или бригадная);

аккордно-сдельная и аккордно-премиальная (индивидуальная или бригадная);

сдельно-прогрессивная (индивидуальная или бригадная).

В свою очередь, повременная форма имеет следующие системы оплаты труда:

- простая повременная;

- повременно-премиальная;

- штатно-окладная.

Прямая сдельная система оплаты, здесь используются расценки на 1

произведенной продукции, которые определяются делением тарифной ставки разряда

работы на соответствующую норму выработки или умножением тарифной ставки

разряда на соответствующую норму выработки.

При косвенно-сдельной системы оплаты размер заработка рабочего ставится в

прямую зависимость от результатов труда обслуживаемых им работников-сдельщиков

[4, с. 198].

При сдельно-премиальной системе оплаты рабочих сверх заработка по прямым

сдельным расценкам дополнительно получает премию за определенные количественные

и качественные показатели, предусмотренные действующими на предприятии

условиями премирования.

При сдельно-прогрессивной системе оплаты труд рабочего в пределах

выполнения норм оплачивается по прямым сдельным расценкам, а при выработке

сверх этих норм - по повышению.

При аккордно-сдельной системе оплаты труда расценка устанавливается на

весь объем работ, а не на отдельную операцию.

При коллективной системе оплаты труда применяются либо индивидуальные

расценки по конечным результатам работы, либо коллективной сдельной расценки.

Помимо основного заработка, учитывающего постоянные факторы (затраты

труда в пределах норм и заданий, качество труда), существует система доплат,

компенсации и надбавок.

Доплаты призваны обеспечивать возмещение дополнительных затрат труда,

вызванных объективными различиями в условиях и тяжести труда.

Компенсации дают возможность частично возмещать потери в заработке,

вызванные причинами, не зависящими от работников предприятия (например, рост

цен на товары, высокие тарифы на коммунальные услуги и т.п.) [7, с. 101].

Надбавки стимулируют проявление работниками инициативы при выполнении

поручений и заданий, добросовестное их отношение к труду, повышение

квалификации, интенсивности труда, выполнение трудовых обязанностей в

определенных условиях.

В рыночных отношениях государством законодательно регламентируется лишь

минимальный размер надбавок, компенсаций и доплат, которые наниматель обязан

предоставить работникам. Наряду с этим нанимателю предоставлено право

самостоятельно совместно с профсоюзами, исходя из доходов (прибыли) предприятия,

в коллективных договорах определять перечень, условия и размер выплаты доплат,

компенсаций и надбавок. Однако при этом выплаты должны быть не ниже

установленных в законодательных документах и не ниже, чем это предусмотрено

ранее действующими условиями оплаты [7, с. 102].

В практике получили распространение надбавки работникам, стимулирующие

овладение ими необходимыми знаниями и опытом работы за высокое профессиональное

мастерство, высокие квалификационные классы (водителям транспортных средств и

т.д.). Так, дифференцированные надбавки за профессиональное мастерство призваны

стимулировать улучшение профессионального уровня рабочих. Критериями оценки

этого уровня являются высокое качество выпускаемой продукции и выполняемых

работ, строгое соблюдение технологической дисциплины, систематическое

выполнение плановых заданий и норм выработки, наставничество.

Все доплаты начисляются сверх основного заработка и подразделяются на

доплаты, установленные в целях компенсации потерь в заработке, происходящих не

по вине работника. Для возмещения дополнительных затрат труда на предприятиях

применяются доплаты за работу во вредных, особо вредных, тяжелых и особо

тяжелых условиях труда; интенсивность труда; выполнение обязанностей бригадира;

совмещение профессий (должностей) и выполнение обязанностей временно

отсутствующего работника.

Доплаты за работу во вредных, особо вредных, тяжелых и особо тяжелых

условиях труда устанавливаются по конкретным рабочим местам на основе их

аттестации и дифференцируются в зависимости от общей оценки условий труда в

баллах. При последующей рационализации рабочих мест и улучшений условий труда

надбавки должны уменьшаться или отменяться.

С помощью доплат за интенсивность труда компенсируется более напряженный

ритм работы на конвейерах, поточных и автоматических линиях. В качестве

критерия, принимаемого для установления размера такой доплаты, используется

коэффициент занятости рабочего интенсивным трудом [7, с. 102].

Доплаты за выполнение обязанностей бригадира устанавливаются

дифференцированно в зависимости от численности бригады.

Стимулирование работников за совмещение профессий (должностей) и

выполнение обязанностей временно отсутствующего работника осуществляется

введением специальных доплат к тарифному заработку по основной профессии.

Размер этих доплат устанавливается руководителем предприятия по

согласованию с профсоюзами.

Надбавки к окладам руководителей и специалистов производятся: 1) за

высокие достижения в труде; 2) выполнение особо важных и ответственных работ;

3) труд линейных руководителей, работающих в цехах с вредными условиями труда;

4) непрерывную работу в отрасли, выслугу лет, стаж работы по профессии и др.

Первый вид надбавок призван стимулировать выполнение линейными руководителями

планов по производству и выпуску высококачественной и конкурентоспособной

продукции. Второй вид надбавок призван стимулировать решение важнейших для

предприятия задач, например задач по активизации инновационной деятельности

конструкторами и технологами. Доплаты за условия труда устанавливаются по

результатам аттестации рабочих мест, персонально и дифференцированно для тех

руководителей, у которых фактическое время работы во вредных условиях

составляет не менее 50% рабочего времени. Доплаты за непрерывный стаж работы в

отрасли, по профессии призваны стимулировать постоянство места работы.

Применяется также и ряд надбавок и доплат общих для рабочих,

руководителей и специалистов, носящих целевой характер: 1) надбавки за

подвижной и разъездной характер работы, производство работ вахтовым методом,

постоянную работу в пути; 2) доплаты за работу в ночное время и др.

Все надбавки, компенсации и доплаты являются непостоянными по своим

размерам. При улучшении или ухудшении условий труда они могут быть

пересмотрены.

Для обеспечения заинтересованности работников в улучшении экономических

показателей производства на предприятии используют премирование их за трудовые

достижения. Основными задачами системы премирования являются:

. стимулирование выполнения планов производства и договорных обязательств

по поставкам продукции;

. повышение заинтересованности в улучшении качества и повышении

конкурентоспособности продукции;

. стимулирование повышения производительности труда;

. повышение заинтересованности в снижении себестоимости производства

продукции и экономии всех видов материальных ресурсов;

. стимулирование инновационной деятельности по созданию новой продукции и

освоению новой технологии и техники и др.

Премирование за основные результаты производственной деятельности может

быть индивидуальным или коллективным [7, c. 104].

Индивидуальное премирование целесообразно применять там, где

стимулируется умение работать на специальном оборудовании, требующем особых

навыков, или в таких условиях организации производства, когда каждый рабочий

трудится независимо от других. Коллективное премирование имеет целью создать

заинтересованность членов трудового коллектива в общих результатах работы

бригадира, участка, цеха, предприятия. Организация премирования предполагает

установление круга лиц, подлежащих премированию, показателей, условий, размера

премий, периодичности премирования.

Показатели премирования должны соответствовать целям и видам

производства, отражать связь с трудовым вкладом каждого работника и коллектива

в целом. Это, как правило, производственные показатели, поддающиеся учету,

которые непосредственно зависят от усилий данного работника или группы

работников. Число показателей и условий премирования должно быть не более 3-4,

иначе может быть утеряна связь между системой премирования и основными целями

производства. Показатели не должны противоречить друг другу - улучшение одних

не должно способствовать ухудшению других. Уровень достижения показателя

премирования может быть установлен исходя из нормативного (планового) или

достигнутого в базовом периоде уровня. При достижении предельного значения

показателя размер премии целесообразно устанавливать за поддержание этого

высокого уровня (например, 100% выполнение плана - задания, выпуск изделий в

заданном ассортименте, отсутствие брака и др.).

Размер премии должен быть таким, чтобы создать заинтересованность в

улучшении показателей трудовой деятельности. Минимальный размер премии

определяется психологическим порогом ощутимости премий и измеряется величиной,

равной не менее 8-10% тарифа (оклада). Максимальный размер определяется экономической

целесообразностью системы и оптимальным уровнем надтарифной части заработной

платы - 35-40% тарифа (оклада) [7, с. 105].

Размеры премий необходимо дифференцировать с учетом напряженности

установленных показателей премирования посредством введения различных шкал с

пропорциональным или прогрессивным нарастанием размеров премий в зависимости от

степени улучшения показателей по сравнению с базовым уровнем. Современные

системы премирования делают акцент на стимулирование высоких коллективных

показателей работы. При этом размеры премий устанавливаются за каждый процент

(пункт) улучшения показателей по сравнению с нормативным (плановым) уровнем или

уровнем, достигнутым в предыдущем периоде. В соответствии с постановлением

Совета Министров Республики Беларусь от 27 апреля 2006 г. № 555 «О некоторых

мерах по совершенствования государственного регулирования оплаты труда»

установлен порядок премирования руководителей (их заместителей) и главных

специалистов коммерческих организаций по итогам работы за квартал, которым

предусматривается, что 30% начисленной премии резервируется и выплачивается при

отсутствии убытка от реализации продукции (работ, услуг) [25].

При выполнении показателей, условий и размеров премирования должно быть

обеспечена гарантированность источника выплаты премий. При премировании рабочих

основным источником выступает фонд заработной платы, а при премирования

служащих (руководителей и специалистов) - прежде всего чистая прибыль. Такая

дифференциация источников премирования способствует повышению объемов

производства и чистой прибыли. При организации участия в прибылях рабочих они

могут премироваться и за счет чистой прибыли.

Периодичность премирования (за месяц, квартал, год) должна учитывать

особенности организации производства, характер продукции, длительность

производственного цикла.

В момент разработки и введения системы премирования необходимо оценить

потенциальную эффективность этой системы, для чего нужно сравнить проектируемый

уровень показателя премирования с уровнем базового периода, рассчитать в

денежном выражении эффект, получаемый от его изменения [7, с. 105].

Показатели, условия и исходные уровни премирования рабочих определяются в

соответствии с плановыми показателями работы участка, цеха, с учетом степени

влияния труда рабочих на изменения этих показателей.

Показателями премирования рабочих занятых в основном производстве, могут

быть:

. выполнение и перевыполнение производственных заданий, технически

обоснованных норм, нормированных заданий;

. рост производительности труда, снижение трудоемкости изделий;

. экономия сырья, материалов, инструментов и других материальных

ценностей, использование которых сравнивается с нормами или планом;

. повышение качества продукции и выполняемых работ по сравнению с

нормативными и плановыми заданиями;

. соблюдение технологического режима, графиков работы, обеспечение

ритмичности производства.

При организации премирования рабочих, занятых обслуживанием основного

производства, в качестве показателей премирования могут быть:

. обеспечение бесперебойной и ритмичной работы оборудования по выпуску

продукции;

. улучшение коэффициента использования оборудования;

. увеличение межремонтного периода эксплуатации и сокращение затрат на

обслуживание и ремонт оборудования при соблюдении требований к качеству технического

его обслуживания;

. бесперебойное обеспечение рабочих мест инструментом и оснасткой и др.

В условиях рыночной экономики существенно меняются подходы к

стимулированию руководителей и специалистов. Главным направлением в

стимулировании работающих функциональных подразделений является премирование за

улучшение конечных результатов работы подразделений или предприятия. Например,

для служб конструктора, главного технолога в качестве показателей премирования

могут быть приняты: выполнение плана по ускорению научно-технического процесса;

разработка новой техники и прогрессивных высокоэффективных изделий, конструкций

и технологий новых товаров улучшенного качества; разработка изделий,

предназначенных для экспорта; повышение технологичности продукции [7, с. 107].

В практике работы предприятий используются варианты организации

премирования специалистов функциональных подразделений: по показателям,

отражающим результаты работы данного подразделения с использованием в качестве

дополнительных показателей (или условий) премирования основных результатов

деятельности по предприятию в целом; по показателям, отражающим основные

результаты деятельности предприятия с использованием в качестве дополнительных

показателей (или условий) премирования результаты работы данного подразделения.

Премирование руководителей предприятия по результатам

финансово-хозяйственной деятельности производится за счет роста объема

реализованной продукции, выполнении плана по прибыли, снижение себестоимости

Особое место в системе премирования занимает вознаграждение по итогам

работы за год, которое относится к особому виду материального поощрения,

поскольку выплачивается работнику сверх основной и дополнительной заработной

платы. Источником его выплаты является чистая прибыль предприятия. Размер этой

премии зависит от коллективных годовых результатов труда и производственного

стажа работников на предприятии.

В Германии заработная плата формируется и регулируется посредством

механизма социального партнерства между бизнесом, рабочей силой и правительством.

В реальном секторе экономике (например, для банковского дела, химической,

металлургической промышленности) основными работодателями и профсоюзами

разрабатываются различные тарифные соглашения (ставки и структура оплаты).

Базовая составляющая оплаты труда в Германии достигает 70-80% от общего уровня

оплаты работника, в зависимости от уровня его должности, включая описание

работы, оценку ее сложности и возраст работника. В Германии существует

тенденция к использованию премий за эффективность, хотя они все еще не являются

частью традиционной системы оплаты труда работников. Системы определение

показателей премирования по результатам эффективности согласуются с работниками

на каждом предприятии [32, с. 7].

На предприятиях Швеции, по приблизительным подсчетам, девствуют около

тысячи разнообразных систем материального поощрения, предусматривающих участие

работников в прибылях предприятиях. Такими системами охвачено до 200 тысяч

работников, но лишь 20% шведских предприятий ввели унифицированный порядок премирования,

предполагающий вознаграждение всех работников. Остальные предприятия

разработали подобные системы лишь для определенных групп персонала, обычно

представителей руководства. Оплата труда рабочих, занятых как ручным, так и

механизированным трудом, производится ежемесячно на основе сдельных и

повременных форм оплаты труда, также существуют бонусы за повышение

производительности и индивидуальные достижения в виде компенсации за чрезмерный

производственный шум в цехах и вредные условия труда.

Повышение заработной платы на предприятиях в Японии происходит ежегодно.

При этом могут учитываться профессиональное мастерство, должность и образование

работника. Однако все эти позиции не очень резко выделяют работника из общего

круга лиц своей группы, т.к. определяющими остаются возраст и выслуга лет на

предприятии.

Сегодня уровень оплаты труда в Японии едва ли не самый высокий в мире. В

соответствии с принципом роста оплаты в зависимости от стажа 50-летний

сотрудник получает ежемесячно около 482 тысячи иен (немного более 4000 $). В

Китае рабочий получает заработную плату в 30 раз меньше, чем в Японии [32, с.

9].

Системы оплаты труда уделяется больше внимания личности, а не должности,

стажу и квалификации, исполняемым обязанностям и выполняемой работе. Заработная

плата в Японии формируется, опираясь на 3 основные элемента: базовая

составляющая оплаты, премии и пособия (льготы). Базовая часть оплаты составляет

от 60 до 80% ежемесячных выплат работнику в зависимости от его положения в

организации и основана на сочетании характеристик работника: категории карьеры,

количество лет службы и уровня квалификации (эффективности).

Премии составляют от 20 до 40% годовой заработной платы и находятся в

прямой зависимости от положении, занимаемого работником в организации, выплачиваются,

как правило, дважды в год и при этом не зависят ни от финансовых условий, ни от

производительности. Размер премии определяется умножением базовой месячной

заработной платы на коэффициент определенный путем переговоров между

работодателями и профсоюзами каждой компании.

В США существует 3 основных вида оплаты труда: почасовая заработная плата

рабочих; годовое жалованье служащих; единовременное вознаграждение

административных руководителей. В части материального вознаграждения

американские организации уделяют внимание основному жалованью (окладу) и в

целом общему «набору» выплат сотрудникам. Одним из важнейших инструментов

установления заработной платы в США является система оценки заслуг, проводимая

на частных предприятиях. Результаты такой оценки используются не только для

определения размеров поощрения, но и учитываются при отборе кандидатов на

увольнение в период технического перевооружения производства. Эта система

материального стимулирования успешно существует в 47% американских организациях

обрабатывающий промышленности и 75% организаций непромышленного профиля [32, с.

12].

Рассмотренный зарубежный опыт свидетельствует, что политика оплаты труда

в организациях реального сектора экономики должна опираться на научно

обоснованный выбор форм и систем оплаты труда, являющихся наиболее эффективными

в данных условиях работы для достижения поставленных целей, и оказывается

воздействие на размер, состав и динамику заработной платы работников. Некоторые

из рассмотренных систем могут частично или полностью быть применены на

предприятиях реального сектора экономики Республики Беларусь.

Таблица 1.1 - Номинальная начисленная и реальная

заработная плата всего по области и г. Гомелю за 2014 г.

|

Показатели

|

Номинальная начисленная

среднемесячная заработная плата, тыс. р.

|

Реальная заработная плата

|

Номинальная начисленная

средняя заработная плата в декабре 2014 г. к среднеобсластному уровню, %

|

|

|

2014 г. К 2013г.,%

|

декабрь 2014 г. в % к

|

|

|

|

|

декабрю 2013 г.

|

ноябрю 2014 г.

|

|

|

2014 г.

|

декабрь 2014 г.

|

|

|

|

|

|

Всего по области

|

5725,2

|

6198,2

|

98,9

|

97,8

|

105,9

|

100

|

|

г. Гомель

|

6083,6

|

6673,3

|

98,1

|

96,6

|

107,4

|

107,7

|

Примечание - Источник: [8].

В 2014 г. по сравнению с 2013 г. реальная заработная плата по г.Гомелю

снизилась на 1,9%, а всего по области она снизилась на 1,1%. Номинальная начисленная

среднемесячная заработная плата в декабре 2014г. по сравнению с 2014 г. по

г.Гомелю увеличилась на 589,7 тысяч рублей.

Таблица 1.2 - Номинальная среднемесячная и реальная

заработная плата по Гомельской области за 2014 г.

|

Показатели

|

Годы

|

2014 г. К 2013 г., %

|

Декабрь 2014 г. в % к

|

Справочно 2013 г. к 2012

г., %

|

|

2014 г.

|

декабрь 2014 г.

|

|

декабрю 2013 г.

|

ноябрю 2014 г.

|

|

|

Номинальная начисленная

среднемесячная заработная плата, тыс. р.

|

5725,2

|

6198,2

|

116,8

|

113,7

|

106,5

|

136,6

|

|

Реальная заработная плата,

тыс. р.

|

-

|

-

|

98,9

|

97,8

|

105,9

|

115,5

|

Примечание - Источник: [19].

В 2014 г. по сравнению с 2013 г. численность населения снизилось на 0,1%.

Номинальная начисленная среднемесячная заработная плата в 2014 г. по сравнению

с 2013 г. увеличилась на 16,8%, а реальная заработная плата снизилась на 1,1%.

Таблица

1.3 - Начисленная среднемесячная заработная плата работников по Республики

Беларусь за январь-февраль 2015 г.

|

Регион

|

Номинальная начисленная

среднемесячная заработная плата, руб.

|

Изменение реальной заработной

платы к соответствующему периоду предыдущего года, %

|

|

январь- февраль 2015

г.

|

февраль 2015 г.

|

январь-февраль 2015

г.

|

февраль 2015 г.

|

|

1

|

2

|

3

|

4

|

5

|

|

Республика Беларусь

|

6 069 803

|

6 129 105

|

96,8

|

97,3

|

|

Брестская область

|

5 187 819

|

5 219 823

|

95,0

|

94,9

|

|

Витебская область

|

5 320 611

|

5 336 309

|

96,2

|

96,8

|

|

Гомельская область

|

5 569 463

|

5 590 690

|

95,0

|

94,5

|

|

Гродненская область

|

5 362 229

|

5 398 569

|

95,6

|

96,1

|

|

Могилевская область

|

5 266 551

|

5 289 804

|

95,0

|

94,9

|

|

Минская область

|

5 909 979

|

5 942 385

|

97,0

|

96,2

|

|

г. Минск

|

8 396 098

|

8 569 993

|

99,6

|

101,2

|

Примечание - Источник: [19].

Номинальная

начисленная среднемесячная заработная плата в феврале 2015 г. по Республике

Беларусь составила более 6 млн р., самая высокая номинальная начисленная

среднемесячная заработная плата в феврале 2015 г. в Минской области и г.

Минске.

Подведем итог: материальное стимулирование представляет собой

совокупность форм и методов обеспечения и повышения материальной

заинтересованности работников в достижении определенных индивидуальных и

коллективных результатов.

Анализ теории

и практики экономического управления показывает, что для оценки эффективности

стимулирования труда работников применяются следующие научные подходы:

системный, комплексный, интеграционный, функциональный, процессный, административный,

поведенческий, ситуационный и др. Однако современные условия деятельности

организаций делают предпочтительным использование воспроизводственного,

синергетического и компетентностного подходов.

Принципы системы материального стимулирования:

объективность;

предсказуемость;

адекватность;

своевременность;

справедливость;

доступность;

постепенность;

значимость.

Виды стимулирования: материальное денежное;

материальное не денежное (социальное); моральное.

В практике организации заработной платы используются

две формы повременная и сдельная.

1.2 Система показателей и методические подходы к анализу

материального стимулирования работников организации

В составе фонда заработной платы в соответствии с действующим

законодательством включается следующие элементы.

Зарплата за выполненную работу и отработанное время: заработная плата,

начисляемая работникам по тарифным ставкам и окладам, за отработанное время;

зарплата, начисляемая работникам по сдельным расценкам либо в процентах от

выручки при реализации продукции (работ, услуг); стоимость продукции,

выдаваемой в порядке натуральной оплаты работникам; сумма индексации зарплаты в

связи с повышением цен на товары и услуги; доплаты за совмещение профессией и

др.

Поощрительные выплаты включают:

регулярные поощрительные выплаты: надбавки к тарифным ставкам и окладам

за профессиональное мастерство, сложность выполняемых работ и т.д.;

ежемесячные и ежеквартальные надбавки за продолжительность непрерывной

работы (вознаграждения за выслугу лет, стаж работы);

премии, вознаграждения, которые носят регулярный или периодический

характер независимо от источника выплаты; премии по результатам

финансово-хозяйственной деятельности организации;

специальные выплаты премий за экономию топливно-энергетических и

материально-технических ресурсов, внедрение новой техники и др. [7, с. 198].

Единовременные поощрительные выплаты включают:

единовременные разовые премии и вознаграждения независимо от источника их

выплат;

вознаграждения по итогам работы за год, годовые вознаграждения за выслугу

лет (стаж работы);

единовременная материальная помощь (денежная компенсация); материальная

помощь к отпускам, юбилейным датам, праздникам, торжественным событиям (включая

подарки) и др.

Выплаты компенсирующего характера, связанные с режимом работы и условиями

труда включают:

доплаты за работу в особых (неблагоприятных) условиях труда;

доплаты к тарифным ставкам за работу в зонах радиоактивного загрязнения;

доплаты за работу в ночное время, при многосменном режиме и в режиме

разделения рабочего дня; оплата сверхурочных, выходных и праздничных

(нерабочих) дней и др.

Оплата за неотработанное время включает:

ежегодные и дополнительные отпуска;

оплата времени работника, привлекаемого на выполнение государственных и

общественных обязанностей и др.

Отдельные выплаты социального характера включают:

стоимость бесплатно предоставляемых работнику питания, пайков в отдельных

отраслях экономики;

средства на возмещение расходов работников по оплате коммунальных услуг,

найму жилья; стоимость, предоставляемых работнику товаров, продукции, услуг

бесплатно или по сниженным ценам;

оплата льгот по проезду в различных видах транспорта; оплата абонементов

групп здоровья, занятий в секциях и др. [4, с. 200].

Дополнительная заработная плата включает:

выплаты компенсирующего характера (надбавки к тарифным ставкам и окладам

за сложность и напряженность работы, режим работы, совмещение профессий,

сверхурочную работу и др.);

выплаты стимулирующего характера (надбавки или доплаты к тарифным ставкам

и окладам за профессиональное мастерство, творческое и производственные

достижения, выполнение особо важных заданий и др.);

выплаты дополнительной заработной платы могут быть постоянными (за

профессиональное мастерство, за сложность и напряженность труда и др.) или

носят разовый характер (за работу в выходные и праздничные дни, в ночное время,

за выполнения особо важного поручения и др.).

Оценка материального стимулирования труда работников организации,

включает 3 основных этапа: подготовительный, основной и заключительный.

Рисунок 1.1 - Основные элементы подготовительного этапа

Примечание - Источник: собственная разработка.

Рассмотрим содержание первого этапа исследования материального

стимулирования труда работников.

. Изучение анализа расходов на оплату труда.

Направление анализа: оплата труда по тарифным ставкам, окладам, сдельным

расценкам, компенсирующие выплаты, оплата неотработанного времени (отпуск,

простой не по вине работника), прочие выплаты.

Последовательность проведения анализа: оценка применяемых систем оплаты

труда для различных категорий персонала; анализ системы премирования по

основным направлениям (круг премируемых, периодичность выплат и т.п.); анализ

динамики расходов на оплату труда за ряд лет в действующих и сопоставимых

ценах; оценка состава и структуры расходов на оплату труда по его компонентам;

расчет абсолютной и относительной экономии (перерасхода) расхода на оплату

труда; анализ расходов на оплату труда по категориям работников; расчет и

анализ факторов, оказывающих влияние на изменение расходов на оплату труда;

анализ средней заработной платы и факторов, ее определяющих.

. Изучение и анализ прочих выплат материального стимулирования труда.

Направление анализа: выплаты в составе издержек обращения; социальные

выплаты работникам за счет финансовых результатов.

Последовательность проведения анализа: анализ общей суммы выплат в

динамике; анализ состава и структуры выплат в составе издержек обращения;

оценка состава и структуры обязательных социальных выплат работникам; анализ

среднего размера выплат в пользу работников и факторов, ее определяющих.

Анализ прочих выплат включает: премии, различные виды доплат и надбавок и

т.п.; оценка прочих выплат материального стимулирования труда по категориям

работников; оценка средней заработной платы с учетом выплат и факторов, ее

определяющих.

Важным этапом исследования является создание информационной базы,

представляющей собой систему показателей, позволяющих составить всестороннюю

количественную и качественную характеристику основных закономерностей и

особенностей материального стимулирования труда персонала организации.

Необходимость использования в деятельности организаций информации о состоянии

материального стимулирования труда предполагает использование системного

подхода к формированию информационной базы, включающей в себя совокупность

внутренней и внешней информации, результаты изучения системы материального

стимулирования труда и анализа информации.

Важными направлениями анализа материального стимулирования труда является

изучение: законодательных документов по вопросам учета численности организаций,

размера минимальной оплаты труда, расчета средней заработной платы и т.д.;

экономических показателей деятельности организации в динамике за ряд лет;

организации труда и обеспеченности рабочей силой; структуры кадров организации,

их профессионального и квалификационного состава; движения и текучести кадров;

использования рабочего времени; расчет и анализ производительности и

эффективности труда и т.д.

Рассмотрим блок-схему исследования системы материального стимулирования

труда работников организации который представлен на рисунке 1.2.

Рисунок 1.2 - Блок-схема исследования системы материального

стимулирования труда работников организации

Примечание - Источник: собственная разработка.

Второй блок основного этапа включает в себя расчет и анализ затрат на

рабочую силу. В белорусской практике показатель, включающий весь перечень

затрат на рабочую силу, организациями не рассчитывается - для этого нет

соответствующей нормативной базы. Организации рассчитывают так называемый

экономический элемент затрат - расходы на оплату труда. Состав таких затрат был

оговорен Положением о составе затрат, включаемых в себестоимость продукции.

Обращает на себя внимание то, что в затраты на рабочую силу включаются и

издержки, называемые в отечественной практике учета затрат отчислениями на

социальные нужды.

В зарубежной экономике затраты на рабочую силу являются основным

показателем, характеризующим материальное стимулирование труда работников.

Применение данного показателя в отечественной экономике позволит организациям

более полно и качественно проводить выявление и анализ затрат на рабочую силу с

целью рационального распределения имеющихся у работодателя средств,

направляемых на цели личного пользования работников и устойчивое

функционирование рабочей силы.

Средства, направленные на материальное стимулирование труда, являются

примененными ресурсами. В виде потребленных ресурсов данный показатель можно

назвать затратами на рабочую силу. Анализ затрат на рабочую силу включает:

оплату труда по тарифным ставкам, окладам, сдельным расценкам; компенсирующие и

стимулирующие выплаты; оплата неотработанного времени (отпуск, простой не по

вине работника); социальные выплаты в составе издержек обращения:

единый социальный налог;

взнос на социальное страхование от несчастных случаев и профессиональных

заболеваний;

расходы на подготовку и переподготовку кадров;

стоимость социальных льгот, включая взносы в страховые фонды, затраты на

медицинское обслуживание, бесплатное питание и т.д.;

затраты на спецодежду, обувь, оборудование бытовых помещений, остающихся

в личном пользовании работников и др..

Социальные выплаты работникам за счет финансовых результатов включают:

премии, различные виды доплат и надбавок и т.п.;

оплата путевок в санатории;

оплата летних лагерей детям работников;

страхование работников (различные его виды) и т.п.

Выплаты на социальное развитие предприятия включают:

кредитование работников;

предоставление жилья с полной или частичной компенсацией для работников;

содержание учреждений отдыха для работников (санаториев, профилакториев,

баз отдыха) и др.

Однако первый блок основного этапа позволяет оценить стимулирование с

точки зрения работников организации, а второй блок - с точки зрения

работодателя. Сопоставление показателей, характеризующих материальное

стимулирование труда и затраты на рабочую силу показывает их количественную

равнозначность, однако качественная сторона различна для пользователей

информации - работников и работодателей.

Работодатель, эффективно управляя затратами на рабочую силу, воздействует

на трудовую деятельность работника через размер материального стимулирования

труда в составе среднегодовой заработной платы и среднего размера социального

пакета одного работника, способствуя росту производительности, следовательно,

увеличению товарооборота и прибыли организации. Поэтому необходимо выделить

показатели, формирующие совпадение интересов работодателя и работника.

Рисунок 1.3 - Блок-схема исследования системы материального

стимулирования труда работников организации

Примечание - Источник: собственная разработка.

Третий блок основного этапа исследования системы материального

стимулирования труда работников организаций включает в себя оценку

эффективности материального стимулирования труда и ее влияния на результаты

работы персонала. Данный подэтап следует рассматривать как с точки зрения

работника, так и с точки зрения работодателя.

Важным этапом исследования материального стимулирования труда с точки

зрения работников является этап, включающий в себя два основных направления:

выявление и оценку размера и форм материального стимулирования труда

работников; выявление и оценку удовлетворенности работников уровнем оплаты

труда.

Оценка эффективности материального стимулирования труда работников с

точки зрения работодателя включает собственно анализ эффективности

материального стимулирования труда и построение системы обобщающих показателей

эффективности.

В систему обобщающих показателей должны входить: отдача материального

стимулирования труда; емкость материального стимулирования труда;

рентабельность материального стимулирования труда; коэффициент соотношения

темпов роста объема производства и материального стимулирования труда;

коэффициент соотношения темпов роста прибыли и материального стимулирования

труда; интегральный показатель эффективности использования общей суммы

материального стимулирования труда.

Для получения системной оценки эффективности материального стимулирования

труда предлагается комплексный подход с позиций заинтересованных групп: с точки

зрения работодателя и с точки зрения работника. В связи с этим определены

показатели, соответствующие каждой из заинтересованных групп.

Работники: среднегодовая заработная плата в целом на одного работника;

среднегодовые прочие выплаты материального стимулирования на одного работника;

затраты на обучение на одного работника; коэффициент соотношения темпов роста

производительности труда и темпов средней заработной платы; коэффициент

соотношения темпов роста производительности труда и темпов роста прочих выплат

материального стимулирования на одного работника.

Работодатели: уровень расходов на оплату труда; сумма относительной

экономии (перерасхода) расходов на оплату труда; уровень затрат на рабочую силу

в объеме производства продукции; доля работников, прошедших обучение;

коэффициент соотношения чистой прибыли и темпов роста материального

стимулирования труда; коэффициент соотношения темпов роста издержек обращения и

темпов роста расходов на оплату труда; коэффициент соотношения темпов роста

чистой прибыли и темпов роста прочих выплат материального стимулирования труда.

Работодателю требуется информация для оперативного управления средствами,

направленными на материальное стимулирование труда работников, и их возможными

изменениями в случае принятия соответствующего управленческого решения в

последующие периоды деятельности. Поэтому для работодателя важны показатели

материального стимулирования труда, прямо или косвенно оказывающие влияние на

издержки организации, следовательно, и на конечный показатель деятельности

организации - прибыль.

В первую очередь необходимо осуществить расчет показателей,

характеризующих соотношение материального стимулирования труда и объема

производства организации (уровень расходов на оплату труда, уровень затрат на

рабочую силу, уровень затрат на обучение). Это позволит работодателю определить

долю соответствующих средств, направленных на материальное стимулирование труда

в основном результативном показателе деятельности организации - производстве

товаров. Затем целесообразно рассчитать сумму относительной экономии

(перерасхода) расходов на оплату труда. В случае перерасхода работодателю

необходимо разработать меры, направленные на увеличение производительности

труда и экономию расходов на оплату труда, что будет способствовать снижению

издержек обращения организации и увеличению прибыли от продаж. Об эффективности

материального стимулирования свидетельствуют также такие обобщающие показатели

эффективности использования средств, направленных на материальное стимулирование

труда работников, которые позволяют оценить соотношение стимулирования объема

производства продукции и прибыли организации. Важными показателями являются:

соотношение темпов роста объема производства продукции и темпов роста

материального стимулирования труда; соотношение темпов роста материального

стимулирования труда и темпов роста чистой прибыли; коэффициент соотношения

темпов роста расходов на оплату труда и темпов роста издержек обращения;

коэффициент соотношения темпов роста прочих выплат материального стимулирования

труда и чистой прибыли. Между величиной указанных показателей должны

соблюдаться определенные пропорции, т.е. результативные показатели должны

увеличиваться более быстрыми темпами, чем соответствующие расходы. Не менее

важным показателем является доля работников, прошедших обучение (повышение

квалификации), в общей численности работников организации. Чем выше данный

показатель, тем выше интеллектуальный потенциал работающих, что может привести

к росту производительности труда, и соответственно, к повышению эффективности

организации.

Таким образом, информационная база для принятия управленческих решений по

материальному стимулированию труда позволит работодателю рационально

использовать средства, направленные на материальное стимулирование труда

работников, а, следовательно, приведет к повышению эффективности деятельности

организации в целом.

Другую, не менее важную группу субъектов деятельности организации,

составляют его работники, заинтересованные в своевременной выплате заработной

платы, в ее достойном размере, соответствии размера заработной платы количеству

и качеству затраченного труда и т.п. Поэтому наиболее важными для работников

являются: среднегодовая заработная плата в целом на одного работника;

среднегодовые прочие выплаты материального стимулирования труда на одного

работника, которые должны быть направлены на выполнение основных функций -

воспроизводственной, стимулирующей, регулирующей и др. Росту производительности

труда способствует также профессиональное обучение персонала, поэтому

необходимо знать, каковы затраты на обучение работника.

Работники организации должны знать, каким образом их заработная плата и

ее изменение зависят от конечных результатов деятельности организации. Для них

будут значимы такие показатели, как соотношение темпов роста производительности

труда и темпов роста среднегодовой заработной платы, соотношение темпов роста

производительности труда и темпов роста прочих выплат материального

стимулирования труда на одного работника.

Заключительный этап предполагает обобщение результатов анализа системы

материального стимулирования труда, т.е. выявление слабых и сильных сторон

управления применяемой системой, и разработку рекомендаций по ее

совершенствованию и по применению современных систем. Таким образом, применение

данной методики позволит организациям качественно проводить оценку

материального стимулирования труда с учетом всех выплат, оценить эффективность

применяемых систем материального стимулирования труда работников и увеличить

степень заинтересованности работодателя в самом работнике. Основными формами

материального стимулирования труда являются заработная плата, премии и

надбавки, характеризующие оценку вклада конкретного работника в результаты

деятельности организации, и система внутрифирменных льгот (социальный пакет), к

которым относятся частичная оплата питания или проезда к месту работы.

Далее рассмотрим систему показателей к анализу материального

стимулирования работников организации, которая включает:

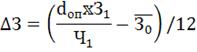

1. Доходность расходов на материальное стимулирование:

, (1.1)

, (1.1)

где

Др - доходность расходов на материальное стимулирование, млн р.;

В - выручка от реализации продукции, товаров, работ, услуг, млн р.;

Рмст - расходы на материальное стимулирование труда, млн р.;

Рмст = ФЗП × (Н + 1),

(1.2)

где Н - коэффициент, характеризующий уровень налоговых и неналоговых

отчислений от фонда заработной платы;

ФЗП - фонд заработной платы, млн р.;

. Прибыльность расходов на материальное стимулирование труда:

, (1.3)

, (1.3)

где

Пр - прибыльность расходов, млн р.;

Преал

- прибыль от реализации продукции, товаров, работ, услуг, млн р.;

Пч

- чистая прибыль, млн р.;

Рмст - расходы на материальное стимулирование труда, млн р.;

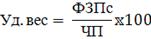

3. Удельный вес фонда заработной платы в расходах на материальное

стимулирование, %:

(1.4)

(1.4)

где уд. вес - удельный вес фонда заработной платы в расходах на

материальное стимулирование, %;

ФЗП - фонд заработной платы, млн р.;

Рмст - расходы на материальное стимулирование труда, млн р.

4. Удельный вес расходов на оплату труда, относимых на себестоимость, в

общей сумме издержек производства, %:

(1.5)

(1.5)

где

уд. вес - удельный вес расходов на оплату труда, относимых на себестоимость, в

общей сумме издержек производства, %;

ФЗПс-фонда заработной платы, относимый на себестоимость, млн р.;

. Удельный вес потребленной части прибыли в чистой прибыли:

(1.6)

(1.6)

где уд. вес - удельный вес потребленной части прибыли в чистой прибыли,

%;

Пчп - потребленная часть чистой прибыли (заработная плата, выплаченная за

счет прибыли; дивиденды; прочие формы потребления прибыли), млн р.;

Пч - чистая прибыль, млн р.

. Удельный вес выплат стимулирующего характера в чистой прибыли:

(1.7)

где уд. вес - удельный вес выплат стимулирующего характера в чистой

прибыли, %;

ФЗПп - заработная плата, выплачиваемая за счет прибыли, млн р.;

Пч - чистая прибыль, млн р.

. Соотношение темпов роста производительности труда и средней заработной

платы:

(1.8)

где Тр. - темп роста, %;

ПТ- темпы роста производительности труда, %;

ЗП - темпы роста средней заработной платы, %.

. Индекс стоимости заработной платы:

(1.9)

где

- индекс

стоимости заработной платы;

- индекс

стоимости заработной платы;

ΔПТ - темп прироста производительности труда;

ΔЗП - темп прироста средней заработной платы.

9. Удельный вес расходов на оплату труда, относимых на себестоимость, в

чистой продукции:

(1.10)

где уд. вес - удельный вес расходов на оплату труда, относимых на

себестоимость, в чистой продукции, %;

ЧП - чистая продукция, млн р.;

ФЗПс-фонд заработной платы, относимый на себестоимость, млн р.

10. Средние затраты по использованию рабочей силы:

(1.11)

где З - средние затраты по использованию рабочей силы, млн р.;

Рмст - расходы на материальное стимулирование труда, млн р.;

Ч - среднесписочная численность работников, чел.

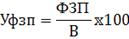

. Уровень расходов на материальное стимулирование труда:

(1.12)

где ур.расх-уровень расходов на материальное стимулирование труда,%;

Рмст - расходы на материальное стимулирование труда, млн р.;

В-выручка от реализации продукции, товаров, работ, услуг, млн р.

. Доходность фонда заработной платы:

(1.13)

(1.13)

где

Дфзп - доходность фонда заработной платы, млн р.;

В-выручка

от реализации продукции, товаров, работ, услуг, млн р.

ФЗП

- фонд заработной платы, млн р.

.

Прибыльность фонда заработной платы:

(1.14)

(1.14)

где Пфзп - прибыльность фонда заработной платы, млн р.;

Преал - прибыль от реализации продукции, товаров, работ, услуг, млн р.;

ФЗП - фонд заработной платы, млн р.

. Коэффициент участия работников в прибыли:

(1.15)

где Куч - коэффициент участия работников в прибыли;

Пчп - потребленная часть чистой прибыли (заработная плата, выпла-ченная

за счет прибыли; прочие формы потребления прибыли), млн р.;

Пч - чистая прибыль, млн р.

. Уровень конкурентоспособности заработной платы, %:

(1.16)

где Ур.з/п - уровень конкурентоспособности заработной платы, %;

ЗП - средняя заработная плата работников, тыс. р.;

ЗПотр - средняя заработная плата по отраслям экономики (отрасли,

подотрасли), тыс. р.

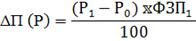

. Экономия (перерасход) средств фонда заработной платы:

(1.17)

где ±Э(П) - экономия

(перерасход) средств фонда заработной платы, млн р.;

ФЗП(факт) - фактический фонд заработной платы, млн р.;

- индекс

среднегодовой заработной платы;

- индекс

среднегодовой заработной платы;

IПТ - индекс производительности труда.

17. Изменение фонда заработной платы:

Δ ФЗП = ФЗП1 - ФЗП0, (1.18)

где Δ ФЗП - изменение фонда заработной платы, млн р.;

ФЗП - фонд заработной платы, млн р.;

. Изменение фонда заработной платы за счет уровень фонда заработной

платы:

(1.19)

(1.19)

где

Δ

ФЗП (У) - изменение фонда заработной

платы за счет уровень фонда заработной платы, млн р.;

У

- уровень фонда заработной платы, %;

В

- выручка от реализации продукции, товаров, работ, услуг, млн р.

.

Изменение фонда заработной платы за счет среднегодовой заработной платы:

Δ ФЗП (З) = (З1-З0) ×Ч1, (1.20)

где Δ ФЗП(З) - изменение фонда заработной платы за счет

среднегодовой заработной платы, млн р.; З - среднегодовая заработная плата,

тыс. р.; Ч - среднесписочная численность работников, чел..

20. Изменение фонда заработной платы за счет среднесписочной численности

работников:

Δ ФЗП (Ч) = (Ч1-Ч0)×З0, (1.21)

где Δ ФЗП(Ч) - изменение фонда заработной платы за счет

среднесписочной численности работников, млн р.;

Ч - среднесписочная численность работников, чел.;

З - среднегодовая заработная плата, тыс. руб.

21. Изменение прибыли от реализации продукции:

Δ П = П1-П0, (1.22)

где Δ П - изменение прибыли от реализации продукции, млн р.;

. Изменение прибыли от реализации продукции за счет фонда заработной

платы:

(1.23)

где Δ П (ФЗП) - изменение прибыли от реализации продукции за счет

фонда заработной платы, млн р.;

Р - рентабельность фонда заработной платы, %.

. Изменение прибыли от реализации продукции за счет рентабельности:

(1.24)

где Δ П(Р) - Изменение прибыли от реализации продукции за счет

рентабельности, млн р.;

ФЗП - фонда заработной платы, млн р.;

Р - рентабельность фонда заработной платы, %.

24. Уровень фонда заработной платы:

(1.25)

где Уфзп -уровень фонда заработной платы, %;

ФЗП - фонда заработной платы, млн р.;

В-выручка от реализации продукции, товаров, работ, услуг, млн р.

. Изменение выручки от реализации продукции:

Δ В = В1 - В0, (1.26)

где Δ В - изменение выручки от реализации продукции, товаров,

работ, услуг, млн р..

26. Изменение выручки от реализации продукции за счет фонда заработной

платы:

(1.27)

где

-

изменение выручки от реализации продукции за счет фонда заработной платы, млн

р.;

-

изменение выручки от реализации продукции за счет фонда заработной платы, млн

р.;

Вск

- скорректированный показатель;

В-выручка

от реализации продукции, товаров, работ, услуг, млн р.;

Уфзп

-уровень фонда заработной платы, %;

ФЗП

- фонда заработной платы, млн р..

27. Изменение выручки от реализации продукции за счет уровня фонда

заработной платы:

(1.28)

(1.28)

где ΔВ(Уфзп) - изменение выручки от реализации продукции за счет

уровня фонда заработной платы, млн р.;

В - выручка от реализации продукции, товаров, работ, услуг, млн р.;

Уфзп -уровень фонда заработной платы, %;

ФЗП - фонда заработной платы, млн р..

28. Прирост фонда заработной платы за счет изменения численности

работников:

ΔFТ = (Т1-Т0)×З0, (1.30)

где ΔFТ -

прирост фонда заработной платы за счет изменения численности работников, млн

р.;

Т- среднесписочная численность работников., чел.;

З - среднегодовая заработная плата, тыс. р..

. Прирост фонда заработной платы за счет изменения среднегодовой

заработной платы:

ΔFз = (З1-З0)×Т1 (1.31)

где ΔFз -

прирост фонда заработной платы за счет изменения среднегодовой заработной

платы, млн р.;

Т- среднесписочная численность работников., чел.;

З - среднегодовая заработная плата, тыс. р..

. Равенство между изменением численности работников и изменением

среднегодовой заработной платы:

ΔF = ΔFТ + ΔFз (1.32)

где ΔF -

равенство между изменением численности работников и изменением среднегодовой

заработной платы;

ΔFТ - изменением численности работников, чел.;

ΔFз - изменением среднегодовой заработной платы, тыс. руб.

31. Относительный прирост (сокращение) фонда заработной платы за счет

изменения численности работников и изменения среднегодовой заработной платы:

ΔIF(Т) = IТ-1; ΔIF(з) = IF-IТ, (1.33)

где ΔIF(Т)

- относительный прирост (сокращение) фонда заработной платы за счет изменения

численности работников, чел.;

ΔIF(з) - относительный прирост (сокращение) фонда заработной

платы за счет изменения среднегодовой заработной платы, тыс. руб.;

IТ -

индекс динамики среднесписочной численности работников;

IF -

индекс динамики фонда заработной платы.

. При однонаправленном действии каждого из факторов доля прироста фонда

заработной платы может быть определена следующим образом:

;

;  (1.34)

(1.34)

где dт - доля прироста фонда заработной

платы за счет изменения численности работников;

dз -

доля прироста фонда заработной платы за счет изменения среднегодовой заработной

платы;

IТ -

индекс динамики среднесписочной численности работников;

IF -

индекс динамики фонда заработной платы.

33. Аддитивная модель средней заработной платы:

(1.35)

(1.35)

где

Fвып - выплаты за выполненную работу, млн р.;

Fстим - выплаты

стимулирующего характера, млн р.;

Fком- выплаты

компенсирующего характера, млн р.;

Fнеотр - выплаты

за неотработанное, млн р.;

Fдр.в - другие

выплаты, млн р.;

-

средняя заработная плата одного работника, тыс. р.;

-

средняя заработная плата одного работника, тыс. р.;

-

средняя заработная плата за фактически выполненную работу, тыс. р.;

-

средняя заработная плата за фактически выполненную работу, тыс. р.;

-

средний размер выплат стимулирующего характера, млн р.;

-

средний размер выплат стимулирующего характера, млн р.;

-

средний размер выплат компенсирующего характера, млн р.;

-

средний размер выплат компенсирующего характера, млн р.;

-

средний размер выплат за неотработанное время, млн р.;

-

средний размер выплат за неотработанное время, млн р.;

-

средний размер других выплат, млн р..

-

средний размер других выплат, млн р..

.

Мультипликативная модель средней заработной платы:

(1.36)

где

Fвып - выплаты за выполненную работу, млн р.;

Fстим - выплаты

стимулирующего характера, млн р.;

Fнеот - выплаты

за неотработанное время, млн р.;

Fком - выплаты

компенсирующего характера, млн р.;

Fнеотр - выплаты

за неотработанное время, млн р.;

- средняя

заработная плата одного работника, тыс. р.

.

Аддитивная индексная модель:

(1.37)

где Δвып - доля выплат за выполненную работу в общем приросте

средней заработной плате;

Δстим - доля выплат стимулирующего

характера в общем приросте средней заработной плате;

Δкомп - доля выплат компенсирующего

характера в общем приросте средней заработной плате;

Δнеотр - доля выплат за неотработанное

время в общем приросте средней заработной плате;

ΔЗ - средняя заработная плата, тыс. р.

36. Темп роста средней заработной платы за счет каждого элемента:

(1.38)

(1.38)

где З0 - средняя заработная плата в базисном периоде, тыс. р.;

ΔЗ - прирост средней заработной платы;

Δвып - темп роста средней заработной

платы за счет выплат за выполненную работу, %;

Δстим - темп роста средней заработной

платы за счет выплат стимулирующего характера, %;

Δкомп - темп роста средней заработной

платы за счет выплат компенсирующего характера, %;

Δнеотр - темп роста средней заработной

платы за счет неотработанного времени, %;

Δкомп - доля выплат компенсирующего

характера в общем приросте средней заработной плате;

Δнеотр - доля выплат за неотработанное

время в общем приросте средней заработной плате за неотработанное время.

. Изменение заработной платы в абсолютном выражении за счет каждого

элемента:

(1.39)

(1.39)

где З - средняя заработная плата в базисном периоде, тыс. р.;

Fвып -

выплаты за выполненную работу, млн р.;

Fстим

- выплаты стимулирующего характера, млн р.;

Fнеот

- выплаты за неотработанное время, млн р.;

Fком -

выплаты компенсирующего характера, млн р..

Таким образом, подводя итог изложенному в первой главе, необходимо

отметить, что материальное стимулирование является важнейшим видом

стимулирования труда, призванным играть ведущую роль в повышении трудовой активности

работников, состоящим из материально-денежного и материально-неденежного. Обзор

научной литературы позволяет сделать вывод, что на сегодняшний день не

существует единой методики оценки эффективности материального стимулирования

труда работников.

Современные условия деятельности организаций делают предпочтительным для

оценки эффективности стимулирования труда работников, использование

воспроизводственного, синергетического и компетентностного подходов. Их

применение позволит организациям качественно проводить оценку материального

стимулирования труда с учетом всех выплат, оценить эффективность применяемых

систем материального стимулирования труда работников и увеличить степень

заинтересованности работодателя в самом работнике.

2. Исследование материального стимулирования работников ЗАО

«ЭЛГА»

.1 Социально - экономическая характеристика деятельности ЗАО

«ЭЛГА»

Предприятие ЗАО «ЭЛГА» - современное производство, принцип работы

которого - оперативность и качество. В настоящее время ЗАО «ЭЛГА» является производителем

гидроаппаратуры, гидростанций, пневмораспределителей.

Предприятие имеет в своем составе конструкторское бюро, в котором

работают высококвалифицированные конструкторы, имеющие большой опыт в области

конструирования и разработки гидроаппаратуры.

В настоящее время в ЗАО «ЭЛГА» разработано более 3500 типоразмеров

различной гидроаппаратуры.

Предприятие располагает собственным технологическим оборудованием,

оснащенным необходимым инструментом и оснасткой, способное изготавливать детали

высокой степени точности по полному технологическому циклу. Квалификация

основных рабочих, как станочников, так и сборщиков, позволяет производить

гидроаппаратуру высокой степени надежности и качества.

Начало производственной деятельности предприятия приходится на 1989 год.

Основными тактическими принципами, лежащими в основе деятельности ЗАО

«ЭЛГА», является: постоянное расширение номенклатуры предлагаемой продукции,

непрерывное обновление конструкции изделий, поиск новых технологий и

материалов, позволяющих повысить качество и надёжность изделий, увеличить их

выпуск.

Совершено необходимой мерой является также тесное взаимодействие с

ведущими специалистами предприятий-потребителей, что позволяет оперативно и в