Малый бизнес и инфраструктура малого бизнеса. Расчет технико-экономических показателей

Частное учреждение образования

«Колледж бизнеса и права»

Отделение: дневное Специальность:2-25

01 32

КУРСОВАЯ РАБОТА

По дисциплине: «Экономика

организации» на тему: «Малый бизнес и инфраструктура малого бизнеса. Расчет

технико-экономических показателей»

Учащийся Е.С. Мурашко гр. Д-31

Содержание

Введение

. Малый бизнес и

инфраструктура малого бизнеса

.1 Роль малого бизнеса в

рыночной экономике

.2 Становление и развитие

малого бизнеса в Республике Беларусь

1.3 Понятие инфраструктуры малого бизнеса

.4 Преимущества и пути решения проблем малого бизнеса

2. Расчет технико-экономических показателей

2.1 Трудовые ресурсы

организации

.1.1 Понятие и показатели

производительности труда

.1.2 Расчет показателей

использования трудовых ресурсов

.2 Основные средства

организации

.2.1 Понятие и состав

основных средств

.2.2 Расчёт показателей

использования основных средств

.2.3 Расчёт амортизационных

отчислений

.3 Оборотные средства

организации

.3.1 Понятие и состав

оборотных средств

.3.2 Расчёт показателей использования

оборотных средств

.4 Себестоимость продукции

.4.1 Себестоимость как

экономическая категория, её виды

.4.2 Расчёт себестоимости

продукции по элементам

.4.3 Расчет себестоимости

продукции методом калькуляции

.5 Формирование отпускной

цены в организации

.5.1 Понятие и значение цены

.5.2 Расчет отпускной цены

методом прямого счета

.6 Прибыль организации

.6.1 Понятие и виды прибыли

.6.2 Расчет прибыли

организации. Определение чистой прибыли

.7 Показатели рентабельности

продукции

.7.1 Основными показателями

рентабельности являются

.8 Технико-экономические

показатели работы организации

Заключение

Список использованных источников

Введение

Развитие малого предпринимательства является важным

фактором формирования рынка. История цивилизованного бизнеса свидетельствует о

том, что многие крупные корпорации начинали с деятельности одного человека,

который либо сам был предпринимателем, либо на основе его идеи была создана

малая фирма. Малые предприятия являются наиболее гибкой и динамичной формой

развития предпринимательства. При отнесении предприятий к малому бизнесу могут

использоваться различные критерии. Это, прежде всего численность работников,

объем реализованной продукции и услуг, отраслевая принадлежность, величина

годовой балансовой прибыли, возможности и характер деятельности и др.

По своим возможностям малые предприятия можно условно

разделить на два вида: не имеющие потенциала для роста (такие предприятия,

занимают небольшую нишу, например, охватывают малый по территории рынок или

занимаются товарами, имеющими ограниченный спрос) и быстрорастущие, которые

имеют в будущем потенциал для роста деловой активности, но вначале создаются

как малые предприятия. По мере роста масштабов деятельности и деловой

активности они перейдут в категорию крупных предприятий.

По характеру деятельности малые предприятия можно

разделить на экономически независимые, т. е. осуществляющие свою деятельность

самостоятельно, и связанные с крупными предприятиями, т. е. выполняющие

определенный вид услуг или работ по заказам этих предприятий.

Как метод хозяйствования предпринимательство

характеризуется следующими признаками:

1) экономической свободой хозяйствующего субъекта;

2) ориентацией на коммерческий успех;

3) финансовой и экономической ответственностью за

результаты своей деятельности;

4) хозяйственным риском;

5) новаторством, творческим поиском, без которых

немыслимо предпринимательство.

Цель данной курсовой работы - изучить в целом роль и

перспективы малого бизнеса, рассмотреть малое предпринимательство в Республике

Беларусь.

RS-485 (англ.

Recommended Standard 485), EIA-485 (англ. Electronic Industries Alliance-485) - стандарт физического уровня для асинхронного интерфейса. Регламентирует

электрические параметры полудуплексной многоточечной дифференциальной линии

связи типа «общая шина».

Стандарт приобрел большую популярность и стал основой для создания целого

семейства промышленных сетей широко используемых в промышленной автоматизации

1. Малый бизнес и инфраструктура малого бизнеса

1.1 Роль малого бизнеса в рыночной экономике

Малое предпринимательство играет исключительно важную

роль в экономической и социальной жизни промышленно развитых стран, где на его

долю приходится до 70% валового национального продукта. Малый бизнес в рыночной

экономике является ведущим сектором, определяющим темпы.

Экономического роста, структуру и качество валового

национального продукта. Он относится к новаторскому, анти бюрократическому

стилю хозяйствования.

Значение малого бизнеса в рыночной экономике

определяется следующими его специфическими особенностями:

способностью наиболее оперативно, гибко и полно

удовлетворить потребительский спрос;

экономичностью, связанной с высокой скоростью оборота

авансированного капитала, вследствие низких затрат на его пассивную часть и

производственную инфраструктуру, а также более полной загрузкой и высокой

производительностью живого труда и оборудования;

способностью укреплять рыночные отношения, формировать

и поддерживать конкурентную среду, противостоять и преодолевать

монополистические тенденции и монополизм;

возможностью создавать новые рабочие места и поглощать

незанятую рабочую силу в условиях широкомасштабной незанятости и экономического

кризиса, что является эффективным инструментом снижения социальной

напряженности и решения проблем трудоустройства и переквалификации работников;

созданием условий для проявления и реализации

творческого потенциала людей, что делает малый бизнес мощным источником

новейших научно-технических разработок и инноваций.

В условиях острой товарной конкуренции, когда решающим

фактором становятся темпы обновления ассортимента, малые фирмы проявляют

изрядную мобильность и гибкость. Во всех промышленно развитых странах очень

велика роль сферы услуг, в которой занято 60% рабочей силы.

Отсутствие достаточного стартового капитала и ликвидного

обеспечения под банковский кредит у предпринимателей ставят малый бизнес в

Беларуси в разряд одного из самых рискованных секторов финансовых вложений.

Банки, обладая достаточными финансовыми средствами, не рискуют в условиях еще

достаточно высокой инфляции вкладывать их в малые предприятия, им нужны

надежные гарантии. Решить данную проблему можно следующим образом: на базе

государственного фонда поддержки малого предпринимательства совместно с

региональной сетью инфраструктуры необходимо создать гарантийные резервы и

предусмотреть выделение средств из государственного бюджета на программу

гарантирования кредитных рисков. Этот шаг со стороны государства позволит

стимулировать банки к предоставлению кредитов малым предприятиям.

Потенциальными кредиторами в этом случае могут выступить банки, имеющие

развитую сеть филиалов и опыт работы с населением.

Бурное развитие малого бизнеса в торговле и сфере

услуг связано прежде всего с низкой начальной капиталоемкостью начинаний. Кроме

того, создание малых предприятий в сфере услуг нередко связано с частичной

диверсификацией крупного бизнеса (выделение таких функций как охрана,

эксплуатация, ремонт, послепродажное обслуживание и др.). Довольно часто

высококвалифицированные работники крупных корпораций, накопив некоторый

капитал, открывают собственное дело.

Особо важную роль малый бизнес играет в решении

проблем занятости. По расчетам Международной Федерации мелких и средних

промышленных предприятий, в США, Германии, Великобритании, Италии за счет

малого бизнеса создаются две трети новых рабочих мест.

Как показывает зарубежный опыт, устойчивое развитие

малого предпринимательства во многом зависит от функционирования разветвленной

инфраструктуры поддержки малых предприятий как на уровне государства, так и на

региональных уровнях. Например, важную роль в достижении успехов предприятиями

малого бизнеса в США играют Администрация по делам малого бизнеса США, органы

конгресса США по делам малого бизнеса, министерство торговли, Государственная

торговая комиссия, торговые ассоциации, торгово-промышленные палаты, банки,

государственные фонды и другие организации.

В РБ сложилась определенная инфраструктура поддержки

развития малого предпринимательства на федеральном уровне и на уровне субъектов

государства. Инфраструктура - совокупность отраслей, предприятий и организаций,

входящих в эти отрасли, видов их деятельности, призванных обеспечивать,

создавать условия для нормального функционирования производства и обращения

товаров, а также жизнедеятельности людей.

К государственным органам, осуществляющим

регулирование развития малого предпринимательства, его поддержку (в том числе

функциональную), относятся Президент РБ, министерства, службы, государственные

агентства. В определенной мере они являются гарантом развития малого бизнеса.

Развитие малого бизнеса несет в себе множество важных

преимуществ для становления рыночной экономики:

увеличение числа собственников, а значит формирование

среднего класса - главного гаранта политической стабильности в демократическом

обществе;

рост доли экономически активного населения, что

увеличивает доходы граждан и сглаживает диспропорции в благосостоянии различных

социальных групп;

создание новых рабочих мест с относительно низкими

капитальными затратами;

трудоустройство работников, высвобождаемых в

госсекторе, а также представителей социально уязвимых групп населения

(молодежи, инвалидов, женщин);

подготовка кадров за счет использования работников с

ограниченным профессиональным образованием, которые приобретают свою

квалификацию на месте работы;

разработка и внедрение технологических и

организационных новшеств;

ликвидация монополии производителей, создание

конкурентной среды;

улучшение взаимосвязи между различными секторами

экономики.

Также к достоинствам малого бизнеса относятся:

сравнительно низкая капиталоемкость и поэтому широкая

доступность всем желающим открыть свое дело;

гибкость и оперативность в действиях и решениях, что

позволяет в короткие сроки наладить производство, торговлю разнообразными

товарами и услугами;

личное общение с клиентами, ориентация на потребителя,

быстрая адаптация к особенностям местных условий, что значительно повышает

вероятность выживаемости малого бизнеса.

Индивидуальный предприниматель, например, идеально

приспособлен для изучения пожеланий, обычаев, привычек и других характеристик

местного рынка. Возможность быстрого накопления капитала, высокая его

оборачиваемость, свободный и оперативный перелив капитала в наиболее доходные

сферы деятельности позволяет малому бизнесу быстро приспосабливаться и

изменяться. Благодаря высокому обороту доходность малых предприятий может быть

выше, чем крупных фирм. Низкие эксплуатационные издержки позволяют малым фирмам

оставаться «на плаву» даже в самые тяжелые периоды развития экономики.

Независимость действий, возможность быстро реализовать свои идеи, изобретения,

достичь личного успеха особенно важно для людей с ярко выраженными

индивидуальными чертами характера. Мобильность на рынке и в сфере высоких

технологий способствует достижению высоких научно-технических результатов.

Несмотря на большое значение малого бизнеса для

экономики, его становление и развитие связано с определенными трудностями и

недостатками. Главная проблема в малом бизнесе - это нехватка первоначального

капитала и трудности с его привлечением со стороны в процессе деятельности.

Значительная часть малых фирм должна ориентироваться в основном на собственные

средства. Недостаток капитала, в свою очередь порождает ряд функциональных

недостатков, к которым можно отнести проблемы с привлечением квалифицированной

рабочей силы, специалистов по менеджменту, приобретение устаревшего

оборудования, неудобное месторасположение фирмы и т. д.

К недостаткам малого бизнеса также относятся:

большая физическая и умственная интенсивность,

особенно на начальном этапе предпринимательской деятельности;

длинный рабочий день и большая ответственность;

значительная зависимость от других лиц, фирм,

государства;

личные проблемы предпринимателей.

1.2 Становление и развитие малого бизнеса в Республике Беларусь

Предпринимательство - это особый тип хозяйствования. В

соответствие с Законом Республики Беларусь «О предпринимательстве в Республике

Беларусь» предпринимательская деятельность «самостоятельная, инициативная

деятельность граждан, направленная на получение прибыли или личного дохода и осуществляемая

от своего имени, на свой риск и под свою имущественную ответственность или от

имени и под имущественную ответственность юридического лица (предприятия)».

Согласно этому же документу предпринимательством не может являться деятельность

физических лиц по использованию собственных ценных бумаг, банковских счетов в

качестве средств платежа или сохранения денежных приобретений.

Малый бизнес - это предпринимательская деятельность,

дающая прибыль на малых предприятиях, не входящих ни в одно монополистическое

объединение. Его роль не всегда понималась правильно. В 1960-е годы преобладала

тенденция на сворачивание малого бизнеса, когда происходило массовое поглощение

малых фирм крупными компаниями. Считалось, что малый бизнес менее эффективен по

сравнению с крупным. Изменение отношения к малому бизнесу началось в 1970-е

годы, когда значительно снизились темпы роста национального продукта и

производительности труда. Большинство развитых стран столкнулось с огромной

инфляцией и безработицей. Глобальный экономический кризис, вызванный

гигантскими масштабами хозяйствования, привел к переоценке места и роли малого

бизнеса в экономике. С этого момента начинается его стремительное развитие и

становление класса мелких собственников, которые и составили ядро современного

среднего класса, обеспечивающего экономическую и политическую стабильность

государств. История развития малого предпринимательства в Республике Беларусь

насчитывает около 18 лет. За этот период произошли значительные изменения в

количественном и качественном составе малых предпринимательских структур, в

макроэкономической и правовой среде, а также в государственной политике в

области стимулирования и развития малого бизнеса.

Основными нормативно-правовыми документами,

определяющими направления и меры в данной области, являются Закон Республики

Беларусь «О государственной поддержке малого предпринимательства», Указ

Президента Республики Беларусь «О государственной поддержке малого

предпринимательства».

По действующему законодательству малое предпринимательство

в Республике Беларусь может осуществляться в двух формах:

юридическими лицами (малые предприятия), т. е.

организациями, прошедшими государственную регистрацию, которые имеют в

собственности, хозяйственном ведении или оперативном управлении обособленное

имущество и отвечают по своим обязательствам этим имуществом;

индивидуальными предпринимателями (гражданами) без

образования юридического лица с момента государственной регистрации в качестве

индивидуального предпринимателя.

В РБ действуют два нормативных документа, раскрывающих

содержание видов и форм предпринимательской деятельности:

1.Общегосударственный классификатор Республики

Беларусь (ОК РБ) организационно-правовых форм юридических лиц и индивидуальных

предпринимателей.

2.Общегосударственный классификатор Республики

Беларусь (ОК РБ) форм собственности

В соответствии с Законом Республики Беларусь «О

государственной поддержке малого предпринимательства в Республике Беларусь» к

субъектам малого предпринимательства - юридическим лицам - относятся предприятия

и организации со среднесписочной численностью работников:

в промышленности и на транспорте - до 100 человек;

в сельском хозяйстве, включая фермерские

(крестьянские) хозяйства, и научно-производственной сфере - до 60 человек;

в строительстве и оптовой торговле - до 50 человек;

в других отраслях производственной сферы, общественной

питании, бытовом обслуживании населения и розничной торговле - до 30 человек;

в других отраслях непроизводственной сферы - до 25

человек.

Центры оказывают субъектам предпринимательства ,

гражданам , желающим начать свое дело (безработные, молодежь, женщины и др.)

информационные и консультационные услуги по организации и ведению

предпринимательской деятельности, содействуют в получении финансовых и

материально-технических ресурсов, участию в выставках, ярмарках, налаживанию

деловых контактов, продвижению производимой ими продукции на внутренний и

внешние рынки, подготовке и обеспечению указанных субъектов квалифицированными

кадрами, проводят маркетинговые исследования и др.

В 2012 году в центры республики по различным вопросам

организации и осуществления предпринимательской деятельности обратились 102645

человек (в 2011 году - 82974 человек). По актуальной для предпринимателей

тематике проведены 4985 курсов, семинаров (в 2011 году - 2696), в которых

приняли участие 52501 человек (47647 человек).Структура обратившихся в центры

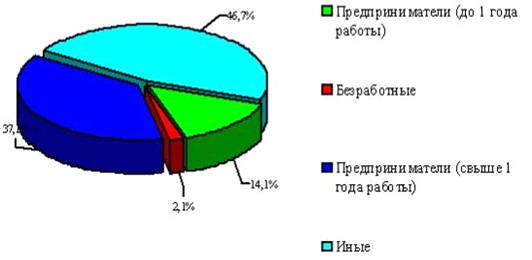

за услугами клиентов представлена на Рисунке 1.

Рисунок 1 - Процентное соотношении распределения

обратившихся в центры за услугами: 14,1%-предприниматели до одного года работы;

2,1%-безработные; 37,2%-предприниматели свыше одного года работы; 46,7%-иные

Наиболее актуальными для субъектов предпринимательства

темами в 2012 году были организация предпринимательской деятельности в сельских

населенных пунктах и малых городских поселениях , в том числе с учетом

применение норм Декретом Президента Республики Беларусь от 7 мая 2012г. № 6 ”О

стимулировании предпринимательской деятельности на территории средних , малых

городских поселений, сельской местности“.

Деятельность инкубаторов направлена на создание

условий для роста и развития субъектов малого предпринимательства, в том числе

инновационного. Субъектам малого предпринимательства предоставляются в аренду

помещения, офисное оборудование и иное имущество, оказываются информационные,

консультационные услуги, содействие в поиске партнеров, получении финансовых

ресурсов, внедрению в производство современных технологий и др.

Инкубаторы действуют во всех областях республики, за

исключением Брестской области и г. Минске.

Всего по состоянию на 1 января 2013 г. в республике

действовало 16 инкубаторов (Витебской, Гомельской, Гродненской областях по 1

инкубатору, Могилевской - 2, Минской - 3, г.Минске - 7).

Специалисты инкубаторов обеспечивают возможность

предоставления арендаторам коллективного пользования оргтехникой, проводят

обучающие семинары по вопросам предпринимательской деятельности, оказывают

консалтинговые, информационные услуги, содействуют в поиске партнеров и др.

Численность работников инкубаторов в 2012 году составила 125 человека (в 2011

году - 124 человека).

Субъекты малого предпринимательства размещаются в

инкубаторе в соответствии с утвержденными положениями на конкурсной основе,

согласно которых приоритетное право на размещение в инкубаторе имеют субъекты

малого предпринимательства, осуществляющие свою деятельность в сфере

производства товаров (работ, услуг) внедрения новых технологий.

Общая площадь помещений инкубаторов в 2012 году

составила 38522 кв.м (в 2011 году - 27266 кв.м), в том числе площади

республиканской формы собственности - 11004 кв.м (12318 кв.м), коммунальной -

18496 кв.м (9566 кв.м), частной - 9022 кв.м (5382 кв.м).

Площади помещений, сдаваемых аренду в 2012 году

инкубаторами субъектам малого предпринимательства составили 22931 кв.м (в 2011

году - 21037 тыс. кв.м).

Количество арендаторов в инкубаторах на 1 января 2012

г. составило 292 субъекта малого предпринимательства, на конец года - 415

субъектов малого предпринимательства.

Численность работников арендаторов на начало года

составила - 2122 человека, на конец года - 2588 человек.

Таким образом, при содействии инкубаторов в течение

года создано 466 новых рабочих мест (в 2011 году - 313 новых рабочих мест).

Информация о субъектах малого предпринимательства, действовавших в инкубаторах

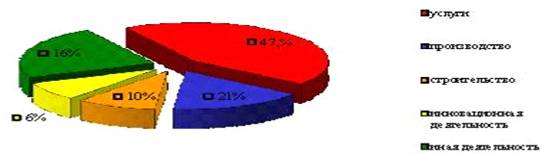

в 2012 году, представлена на Рисунке 2.

Рисунок 2 - Процентное соотношении распределение

субъектов малого предпринимательства в инкубаторах по видам деятельности:

47,0%-услуги; 21,0%-производство; 10,0%-строительство;

6,0%-инновационнаядеятельность; 16,0%-иная деятельность

Государственная финансовая поддержка субъектам

инфраструктуры оказывается в соответствии с нормами Указа Президента Республики

Беларусь от 21 мая 2009 г. № 255 “О некоторых мерах государственной поддержки

малого предпринимательства”, в рамках реализации государственной программы

поддержки малого и среднего предпринимательства. В 2012 году субъектам

инфраструктуры была оказана государственная финансовая поддержка на сумму

5473,5 млн. рублей (в 2011 году - 2133,2 млн. рублей).

Следует отметить, что финансовая поддержка,

предоставленная субъектам инфраструктуры, возвращается в бюджет страны в форме

налоговых отчислений от деятельности центров, инкубаторов, а также субъектов

малого предпринимательства - арендаторов инкубаторов.

В 2012 году центрами уплачено налогов, сборов (пошлин) и других

обязательных платежей в бюджет на сумму 10 ,311 млрд. рублей (в 2011 году - 4,7

млрд. рублей) , инкубаторами - 4,8 млрд. рублей (1,98 млрд. рублей), субъектами

малого предпринимательства (арендаторами инкубаторов) - 40 млрд. рублей (27,8

млрд. рублей).

.3 Понятие инфраструктуры малого бизнеса

В п. 2 Указа Президента Республики Беларусь от 18.06.2005 № 285 «О

некоторых мерах по регулированию предпринимательской деятельности» закреплено,

что «для занятия предпринимательской деятельностью в качестве индивидуального

предпринимателя гражданин вправе привлекать не более трех физических лиц по

трудовым и (или) гражданско-правовым договорам, в том числе заключаемым с

юридическими лицами». Указом Президента Республики Беларусь от 29.12.2006 № 760

в часть вторую и третью п. 2 Указа № 285 были внесены следующие изменения,

которые значительно ограничили трудовую правосубъектность индивидуального

предпринимателя: «Деятельность индивидуального предпринимателя с 1 января 2008 года

может осуществляться только с привлечением членов семьи и близких родственников

(супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные),

родные братья и сестры, дед, бабка, внуки)». Остальные субъекты

предпринимательства могут осуществлять свою деятельность только после

регистрации частного унитарного предприятия (ЧУП).

Субъекты малого предпринимательства образуют

разветвленную сеть, действуют на многочисленных местных рынках и удовлетворяют

разнообразные потребности различных слоев населения в товарах и услугах.

Небольшие размеры малых предприятий, технологическая, производственная и

управленческая гибкость позволяют им оперативно реагировать на изменяющуюся

конъюнктуру рынка. Они динамично осваивают новые виды продукции и заполняют ниши,

не привлекательные для крупного бизнеса.

Развитие малого предпринимательства способствует

созданию широкого слоя мелких собственников, самостоятельно обеспечивающих собственное благосостояние и

достойный уровень жизни. Малый бизнес позволяет создавать новые рабочие

места, что обеспечивает снижение уровня безработицы и социальной напряженности

в стране.

На переходном этапе Республики Беларусь к рынку

развитие малого бизнеса приобретает особое значение. Малое предпринимательство,

оперативно реагируя на изменение конъюнктуры рынка, придает экономике

необходимую гибкость. Малые компании способны оперативно реагировать на

изменение потребительского спроса и за счет этого обеспечивать необходимое

равновесие на потребительском рынке.

Малый бизнес вносит существенный вклад в формирование

конкурентной среды, что для высокомонополизированной экономики РБ имеет

первостепенное значение.

Предлагаемая работа имеет целью разобраться в том многообразии подходов,

которые существуют в настоящее время в научной литературе по проблемам

инфраструктурного обеспечения малого бизнеса. Сказать что-либо новое в этой

проблемной области крайне сложно: по данной теме существует обширный массив

публикаций, регулярно защищаются не только кандидатские, но и докторские

диссертации. В то же время, хорошо известен и тот факт, что после «бума»

создания малых предприятий в начале 90-х гг. прошлого века ситуация в сфере

малого предпринимательства оставляет желать много лучшего.

Среди многочисленных причин «запаздывания» развития малого бизнеса в

Республике Беларусь особое место занимает неразвитость инфраструктурного

обеспечения.

И здесь мы вновь вынуждены констатировать, что это явление обусловлено

действием разнообразных факторов, имеющих как экономическую, так и

неэкономическую природу. Причем ряд факторов имеет происхождение из советского

прошлого, тогда как другие факторы стали проявляться только в постсоветский

период развития белорусской экономики. Проблема усугубляется еще и тем, что

«инфраструктура» представляет собой крайне сложное и трудно поддающееся

определению экономическое явление.

В отечественную литературу само понятие «инфраструктура» пришло из

англоязычной литературы, в частности из работ П. Розенштейн-Родана, посвященных

проблеме регионального развитиия. Хотя при желании исторические корни

«инфраструктуры» можно искать и в работах К. Маркса, А. Маршалла и К. Викселль,

однако автор данной статьи не ставил себе целью выяснить раз и навсегда, каковы

истоки этого понятия: оставим это специалистам в области истории экономической

мысли. Для нас в данном случае важно другое: что есть те «базисные», или

«жизненно необходимые», элементы той экономической системы, которые получили

название «малый бизнес» (инфраструктура означает «обязательные» или «жизненные»

компоненты чего-либо.

Словарь Webster’а определяет инфраструктуру как «базисное основание или

основной каркас (underlying foundation or basic framework)» организации или

системы). По нашему мнению, малый бизнес независимо от отрасли, численности

занятых или полного дохода функционирует на базе ряда основных

«инфраструктурных» компонентов. Эти компоненты могут казаться очевидными в

пределах каждого бизнеса, но, для того чтобы компания функционировала

прибыльно, каждый компонент инфраструктуры должен служить дополнением каждого

другого компонента. Если говорить коротко, то в развитии и поддержании этой

гармоничной работы компонентов и заключается сущность ведения бизнеса. Каждый

из этих компонентов должен регулярно проверяться на предмет достижения

максимальной гармонии и взаимосвязи между компонентами.

Успешное предложение продуктов или услуг. Чем выше ценность продуктов или

услуг, предложенных покупателям, тем более успешной при прочих равных условиях

будет в конечном счете компания. Ситуация, которая достаточно часто встречается

в отечественном малом бизнесе, заключается в том, что, смещая акцент на

производство продуктов и услуг, малый бизнес не уделяет должного внимания этому

инфраструктурному элементу. Особенно часто с этой проблемой сталкиваются

фермерские хозяйства. Казалось бы, именно здесь и находится точка приоритетного

приложения усилий органов государственной власти и местного самоуправления,

однако этих усилий и не наблюдается.

В свою очередь, при отсутствии государственной поддержки и таких

ассоциативных форм организации сбытовой деятельности, каковой является

кооперация, надеяться на то, что сам малый бизнес сможет эффективно решить

проблему сбыта, как минимум, наивно. Другим, тесно связанным с рассмотренным

выше компонентом инфраструктуры малого бизнеса является реклама и маркетинг. И

опять-таки анализ сложившейся практики свидетельствует о том, что в подавляющем

большинстве регионов РБ этот компонент инфраструктуры малого бизнеса или

отсутствует вовсе, или находится в зачаточном состоянии.

В то же время очевидно, что отдельно взятое малое предприятие не в

состоянии собственными силами ни организовать проведение маркетингового

исследования, ни провести рекламную компанию. Не менее остро стоит для малого

бизнеса и проблема формирования такого элемента его инфраструктурного

обеспечения, как закупка ресурсов, вовлеченных в производство, и предложение

продуктов и услуг. Оборудование, офисные или производственные помещения - еще

один обязательный элемент инфраструктуры малого бизнеса. Речь идет в первую

очередь о том, что большинство малых предприятий вынуждено начинать бизнес в

условиях отсутствия специализированных офисных и производственных помещений,

приспосабливая для своих нужд те помещения, которые давно устарели как

физически, так и морально.

Аналогичная ситуация складывается и в отношении оборудования: нехватка

финансовых ресурсов, а зачастую и незнание тенденций развития технологий в

конкретной отрасли приводит к тому, что малые предприятия используют заведомо

устаревшие технику и технологию, что в конечном счете приводит к утрате ими

своих конкурентных преимуществ. Финансовый компонент инфраструктуры малого

бизнеса призван обеспечить нахождение источника финансирования и поддержание

отношений с ним. С одной стороны, это жизненная и постоянная потребность

бизнесов всех размеров, но, с другой стороны, малый бизнес в силу ряда присущих

ему особенностей оказывается непривлекательным клиентом для существующей

банковской системы. Но пожалуй, самым существенным и одновременно самым

недооцененным компонентом инфраструктуры малого бизнеса является обучение

будущих руководителей малых предприятий. Как следствие, в сфере малого бизнеса

преобладает менеджмент здравого смысла.

Однако отсутствие у подавляющего большинства руководителей малых

предприятий систематических и глубоких знаний (не путайте с наличием дипломов и

сертификатов) приводит в конечном счете к тому, что они зачастую оказываются не

в состоянии не только грамотно выстроить бизнес-процессы, но и сформировать

эффективно функционирующую систему взаимоотношений с финансовыми институтами,

местной властью, клиентами и поставщиками. В то же время обеспечить постоянный

процесс обучения и повышения квалификации кадров силами самих малых предприятий

невозможно. Возникает замкнутый круг, который можно разорвать только путем создания

системы обучения руководителей малых предприятий.

Необходимо создать именно постоянно действующую систему, так как разовые

программы обучения, кроме иллюзии знаний, мало что дают для будущих и

действующих руководителей малых предприятий. Наконец, последним по порядку, но

не по значимости компонентом инфраструктуры малого бизнеса является система

связей в пределах местного сообщества и прежде всего в пределах местной

(локальной) экономики. Эти связи включают доступ к рабочей силе, знаниям и

взаимодействию с рекламными средствами информации, каналами продаж и

распределения и т.д. И хотя в сегодняшней электронной бизнес-среде понятие

«местный» может расширяться до национального или даже международного значения,

от того, насколько эффективно вписано малое предприятие в местную экономику,

зависят его конкурентные преимущества и на региональных, и на национальных

рынках. Каждый из инфраструктурных элементов, перечисленных в этой статье, -

это мир сам по себе, требующий времени и внимания. Обращая внимание на каждый

из них в свою очередь, без пренебрежения, владелец бизнеса оптимизирует шанс на

успех. Однако не все зависит от владельца малого бизнеса: без активной

государственной политики, направленной на создание инфраструктуры малого

бизнеса, таковая будет формироваться еще долгие годы. Причем такого рода

политика должна осуществляться одновременно на всех уровнях власти.

.4 Преимущества и проблемы малого предприятия, пути решения проблем

Малые предприятия в РБ в своей деятельности сталкиваются с большими трудностями

Эти средства надлежит сейчас отыскать. Ясно, что предельно напряженный

государственный бюджет их источником стать не может. Остается надеяться на

кредитные ресурсы. Но и они незначительны и к тому же крайне трудно реализуемы

при постоянной и усиливающейся инфляции.

Положение едва ли может серьезно измениться в позитивную сторону, если не

перейти, наконец, от слов к делу в общественной поддержке конструктивного

малого бизнеса. На существенный рост имеющихся для этого

материально-технических и финансовых ресурсов, по крайней мере, в ближайшее

время, нет оснований рассчитывать. Но гораздо лучше применять эти ресурсы

наверняка можно. Для этого требуется тщательно выверенная, последовательно

проводимая в жизнь система селекции, позволяющая предоставлять ощутимые

приоритеты тем, кто более полезен обществу. В целом на сегодня это означает

предпочтение сферы производства сфере обращения при детальной дифференциации

самого производства, причем не застывшей раз и навсегда, а весьма динамичной,

на основе грамотного изучения общественного спроса, происходящих в нем подвижек

и намечающихся тенденции.

) Внешние проблемы

Что интересно, оценки внешних проблем выглядят совершенно иначе. Большая

часть ответов сосредоточилась в районе «не имеет значения», а вот оценки «очень

мешает» распределились следующим образом:

Валютное регулирование в Республике Беларусь - 33,9%

Растущий уровень конкуренции на рынке - 17%

Кредитные ставки со стороны банков и других финансовых организаций -

16,7%

Государственная система проверок и административных санкций - 13,3%

Налогообложение - 11,8%

Коррупция - 11,1%

Арендные ставки - 10,1%

Несопоставимо сложные условия деятельности по сравнению с госсектором -

7,1%

Уровень защиты имущественных прав и интересов частного

предпринимательства - 5,7%

Экономическая политика других стран - 5,7%

Государственная поддержка субъектов МСП - 4,4%

Как видим, и здесь опрос отражает реальное положение дел. И основные

препятствия малый бизнес имеет, увы, со стороны государства. Невозможность

приобрести валюту для расчетов по импорту, постоянные проверки и штрафные

санкции, непрозрачное законодательство, касающееся функционирования малого и

среднего бизнеса в Беларуси, коррумпированность государственных чиновников,

беззащитность субъектов МСП перед государственными структурами. Список проблем

заставляет удивиться, как этот бизнес может существовать, развиваться и

сопротивляться постоянному натиску.

При этом деловые новости то и дело докладывают нам об успехах

Государственной программы поддержки малого и среднего предпринимательства.

Несомненно, выделенные средства расходуются, и помощь предприятиям оказывается.

Однако, похоже, все еще недостаточно.

) Внутренние проблемы

Респондентам было предложено оценить степень важности внутренних

трудностей, решение которых зависит от них самих. И вот как распределяются

трудности по уровню влияния на бизнес:

Профессиональная команда - 62,4%

Уровень профессионализма менеджеров - 56,0%

Знание реального рынка, умение предвидеть рыночную конъюнктуру - 53,6%

Конкурентоспособная продукция - 51,6%

Знание законодательства - 47,9%

Отношения с органами власти и влиятельными лицами - 30,2%

Отсутствие практики делегирования полномочий менеджерам более низкого

звена, снижение централизации в принятии решений - 21,6%

Как можно заключить, современного предпринимателя мало волнует внутренняя

иерархия, распределение обязанностей между руководителями разного уровня и

умение делегировать полномочия, что бы это ни означало для них. Есть

подозрение, что и тренера по деловому общению и этикету среднестатистический

малый бизнес Республики Беларусь наймет нескоро. Несмотря на то, что 47,4%

респондентов обозначили как цель своей деятельности экспансию на новые рынки и

активное развитие бизнеса, все-таки признаки цивилизованного стабильного

предпринимательства, такие как прозрачные бизнес процессы, стройная иерархия,

отлаженные внутренние связи, будут украшать малый бизнес в Республике Беларусь

нескоро.

Тем не менее, на первом месте по значимости для руководителей стоит

профессиональная крепкая команда, отлично знающая реалии рынка и способная

производить конкурентоспособную продукцию. Весьма реальный подход к бизнесу

демонстрируют нам капитаны малого и среднего предпринимательства Республики

Беларусь.

бизнес амортизационный себестоимость рентабельность

2. Расчёт технико-экономических показателей

.1 Трудовые ресурсы организации

.1.1 Понятие и показатели производительности труда

Производительность труда - это эффективность использования трудовых

ресурсов организации. В настоящее время различают несколько показателей

эффективности затрат труда.

Измерить производительность труда можно исходя из количества продукции,

произведенной в единицу времени (выработка), или количества времени,

затраченного на производство единицы продукции (трудоемкость).

Для этого используются два показателя:

выработка

трудоемкость.

Выработка - это показатель количества продукции, произведенного в единицу

рабочего времени или приходящегося на одного среднесписочного работника.

Представлена показателя годовой, дневной и часовой выработки.

Трудоемкость - представляет собой показатель индивидуальной

производительности труда, который характеризует затраты рабочего времени на

производство единицы продукции.

.1.2 Расчет показателей использования трудовых ресурсов

Основными показателями эффективности использования трудовых ресурсов

являются следующие показатели:

Среднегодовая выработка в стоимостном выражении, которая рассчитывается

по формуле (1):

ГВ=ВП/Чппп (1)

ГВ= 489/170=2,88 млн.руб/час

где ВП - объём выпущенной продукции в стоимостном выражении, млн.руб.

Чппп - численность промышленно-производственного персонала, чел.

Среднедневная выработка, которая определяется по формуле(2):

ДВ= ВП/(Чппп*др) (2)

где Др - число рабочих дней, дни.

ДВ =489/(170*252)=0,09 млн. руб./чел.- дн.

Среднечасовая выработка, рассчитываемая по формуле(3):В

ЧВ=ВП/(Чппп*Др*Тсм) (3)

где ВП - объём выпущенной продукции в стоимостном выражении, тыс.руб.;см

- продолжительность рабочей смены, часы.

ЧВ= 489/(170*252*8)= 0,012 млн.руб./чел.- час

Полученные данные свела в таблицу 1.

Таблица 1

|

Показатели

|

Значения

|

|

Среднегодовая выработка

|

2,88

|

|

Среднедневная выработка, млн.руб/чел-дн

|

0,09

|

|

Среднечасовая выроботка

|

0,012

|

2.2 Основные средства организации

.2.1 Понятие и состав основных средств

Основные средства представляют собой совокупность

материально-вещественных ценностей, сохраняющих свою натуральную форму и

используемых организацией в хозяйственной деятельности в течение длительного

периода времени.

Здания - производственные и непроизводственные корпуса, жилые здания;

Сооружения - гидротехнические сооружения, мосты, подвесные дороги;

Передаточные устройства - с их помощью передается энергия различных

видов, жидкие и газообразные вещества (кабельные линии, газопроводы,

электросети, трубопроводы);

Машины и оборудование;

Транспортные средства - железнодорожный подвижной состав, морской и

речной флот, производственный и коммунальный транспорт;

Инструмент - бурильные и отбойные молотки, электродрели;

Производственный инвентарь и принадлежности - контейнеры, инвентарь гостиниц,

верстаки, рабочие столы;

Хозяйственный инвентарь и принадлежности - шкафы, несгораемые ящики,

ковры;

Рабочий и продуктивный скот - лошади и другой скот кроме оленей и волов;

Многолетние насаждения - вишня, слива, виноградники;

Прочие основные средства- животные цирков, зоопарков, библиотечные фонды,

музейные ценности.

2.2.2 Расчёт показателей использования основных средств

При начислении амортизации, расчете показателей эффективности

использования основных средств, расчете показателей движения основных средств

используется среднегодовая стоимость основных средств.

Для расчёта среднегодовой стоимости основных средств заполнила таблицу 2.

Таблица 2 - Среднегодовая стоимость основных средств в миллионах рублей

|

Стоимость основных средств на начало периода

|

Стоимость вводимых основных средств

|

Стоимость выбывших основных средств

|

Стоимость основных средств на конец периода

|

Среднегодовая стоимость основных средств

|

|

234

|

28

|

11

|

251

|

258,55

|

Среднегодовую стоимость основных средств рассчитать по формуле (4):

ОСср= ОСн.г.+ Освв*Т1 /12 - Освыб*Т2/12 (4)

где ОС н.г. - стоимость основных средств на начало года, млн. руб.;

ОСвв - стоимость вводимых основных средств, млн. руб.;

ОС выб - стоимость выбывших основных средств, млн. руб.;

Т1-число полных месяцев до конца года с момента ввода основных средств;

Т2 - число полных месяцев до конца года, когда основные средств не

работают.

ОСср= 234+28*7/12 - 11*9/12= 258,55 млн.

Основными показателями эффективности использования основных средств

являются следующие показатели:

Фондоотдача, которая рассчитывается по формуле (5):

ФО= (5)

(5)

где ВП - объём выпущенной продукции, млн. руб.

ФО=489/258,55=1,89 руб./руб.

Фондоёмкость, которая рассчитывается по формуле (6):

ФЕ= (6)

(6)

ФЕ=258,55/489 =0,53 руб/руб.

Фондовооруженность,

которая рассчитывается по формуле (7):

ФВ= (7)

(7)

где

Ч - численность работников, чел.

ФВ=258,55/170=1,52

млн. руб./чел.

К

показателям движения основных средств относят:

Коэффициент

ввода, который рассчитывается по формуле (8):

Квв= (8)

(8)

где

- стоимость основных средств на конец года.

ОСкг=234+28-11=251

Квв=28/251=0,11

Коэффициент

выбытия, который рассчитывается по формуле (9):

Квыб= (9)

(9)

где

- стоимость основных средств на начало года.

Квыб=11/234=0,04

Коэффициент

прироста, который рассчитывается по формуле (10):

Кпр= (10)

(10)

Кпр=

251-234/251 =0,07

Полученные

данные свела в таблицу 3.

Таблица

3 - Показатели использования основных средств

|

Показатели

|

Значение

|

|

Фондоотдача руб./руб.1,89

|

|

|

Фондоёмкость руб./руб.0,53

|

|

|

Фондовооружённость млн.руб./чел.1,52

|

|

|

Коэффициент ввода

|

0,11

|

|

Коэффициент выбытия

|

0,04

|

|

Коэффициент прироста

|

0,07

|

2.2.3 Расчёт амортизационных отчислений

Амортизация - перенос части стоимости основных средств на готовую

продукцию, возмещение износа основных средств путем включения их стоимости в

затраты на выпуск продукции.

Денежным выражением размера амортизации являются амортизационные

отчисления, которые включаются в себестоимость продукции.

Каждое предприятие ежегодно отчисляет определенный процент от

среднегодовой стоимости основных средств, который называется нормой

амортизации.

Линейный способ начисления амортизации- заключается в равномерном

начислении амортизации на протяжении срока полезного использования основных

средств. При этом способе годовая сумма амортизационных отчислений определяется

путем умножения амортизируемой стоимости на годовую норму амортизации.

) Норма амортизации рассчитывается по формуле(11):

На= (11)

(11)

где СПИ - срок полезного использования, лет.

На=1/11*100=9,09 %

Срок полезного использования (СПИ) - период времени, на протяжении

которого предприятие предполагает использовать объект основных средств.

) Амортизационные отчисления рассчитываются по формуле(12):

АО= (12)

(12)

где

ОСср- среднегодовая стоимость основных средств, млн. руб.

АО=

258,55*9,09/100= 23,50млн.руб.

Полученные

в результате расчетов данные свела в таблицу 4.

Таблица

4 - Ежегодные амортизационные отчисления линейным методом

|

Амортизационная стоимость основных средств, млн.руб.

|

Норма амортизации, %.

|

Сумма амортизационных отчислений, млн. руб.

|

|

258,55

|

9,09

|

23,50

|

2.3 Оборотные средства организации

2.3.1 Понятие и состав оборотных средств

Оборотные средства - это часть средств производства, экономическое

назначение которых заключается в обеспечении непрерывности производственного

процесса и хозяйственной деятельности организации.

Оборотные средства включают оборотные производственные фонды и фонды

обращения.

Оборотные производственные фонды - это та часть средств производства,

которая целиком потребляется в каждом его цикле, меняет свою

натурально-вещественную форму, полностью переносит свою стоимость на готовый

продукт и целиком возмещается после каждого производственного цикла. Их

вещественным содержанием являются предметы труда - сырье, материалы, запчасти,

инструмент, топливо и т.д.

Средства обращения - это совокупность материальных и денежных ресурсов,

функционирующих в сфере обращения и обслуживающих процесс движения готовой

продукции от изготовителя до потребителя через сферу товарного обращения.

Сумма денежных средств, вложенных в оборотные производственные фонды и

фонды обращения, называются оборотными средствами или оборотным капиталом.

2.3.2 Расчёт показателей использования оборотных средств

Основными показателями эффективности использования оборотных средств

являются следующие показатели:

) Коэффициент оборачиваемости рассчитать по формуле(13):

Коб= (13)

(13)

где ВП - выпуск продукции, млн. руб.;

Со - средний остаток оборотных средств, руб.

Коб=489/374=1,30 об.

) Длительность одного оборота рассчитать по формуле(14):

Доб= (14)

(14)

где Д - продолжительность планового расчетного периода.

Доб= 360/1,3= 276,92 дни

) Материалоемкость продукции рассчитывается по формуле (15):

МЕ=

(15)

(15)

где МЗ - материальные затраты, руб.;

ВП - объём выпущенной продукции в стоимостном выражении, млн. руб.

МЕ=160/374=0,32руб./руб.

Полученные данные свела в таблицу 5.

Таблица 5 - Показатели использования оборотных средств

|

Показатели

|

Значение

|

|

Коэффициент оборачиваемости, об.

|

1,30

|

|

Длительность одного оборота, дни

|

276,92

|

|

Материалоёмкость, руб./руб.

|

0,32

|

2.4 Себестоимость продукции

2.4.1 Себестоимость как экономическая категория, её виды

Себестоимость продукции представляет выраженные в денежной форме текущие

затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической

категорией, но и качественным показателем, так как она характеризует уровень

использования всех ресурсов (переменного и постоянного капитала), находящихся в

распоряжении организации.

Различают следующие виды себестоимости:

- цеховая себестоимость.

- производственная себестоимость.

- полная себестоимость.

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обуславливается конкретными условиями, в

которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина

и характеризует средние затраты на единицу продукции по отрасли, поэтому она

находится ближе к общественно необходимым затратам труда.

На практике в целях анализа, учета и планирования всего многообразия

затрат, входящих в себестоимость продукции, применяются две взаимодополняющие

классификации: поэлементная; калькуляционная.

2.4.2 Расчёт себестоимости продукции по элементам

Классификация затрат по экономическим элементам служит для определения

заданий по снижению себестоимости продукции, расчета потребностей в оборотных

средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Группировка затрат по экономическим элементам определяет абсолютные суммы

затрат на производственную деятельность организации, но она не дает возможность

определить себестоимость единицы продукции конкретного вида.

Расчёт себестоимости продукции необходимо оформить в виде таблицы 6.

Таблица 6 - Себестоимость продукции в миллионах рублей.

|

Наименование экономических элементов

|

Показатель

|

|

Материальные затраты, млн.руб.

|

|

Расходы на оплату труда, млн.руб.

|

110+(110*18/100)=129,8

|

|

Отчисления на социальные нужды, млн. руб.

|

0,02

|

|

Отчисления в БГС, млн.руб.

|

0,0004

|

|

Амортизация основных средств и нематериальных активов, млн.

руб.

|

23,50

|

|

Прочее затраты, млн. руб

|

581

|

|

Итого

|

731,64

|

) Рассчитать отчисления в Фонд социальной защиты населения по

формуле(16):

ФСЗН= (16)

(16)

где ФЗП - фонд заработной платы работников, млн. руб.;

Сфсзн - ставка отчислений в Фонд социальной защиты населения, %.

ФСЗН=0,06*34/100= 0,02 млн.руб.

) Рассчитать отчисления в Белгосстрах по формуле(17):

БГС= (17)

(17)

где

Сбгс - ставка отчислений в Белгосстрах, %.

БГС=

0,06*0,6/100= 0,0004млн.руб.

2) Рассчитать структуру себестоимости в процентах и оформить в виде

таблицы 7:

Таблиц 7 - Структура себестоимости в процентах.

|

Наименование экономических элементов

|

%

|

|

Материальные затраты, млн.руб

|

2,34

|

|

Расходы на оплату труда, млн. руб.

|

949,67

|

|

Отчисления в ФСЗН, млн. руб.

|

0,15

|

|

Отчисления в БГС, млн. руб.

|

0,003

|

|

Амортизация основных средств и нематериальных активов, млн.

руб.

|

171,94

|

|

Прочие затраты, млн. руб.

|

4250,83

|

|

Итого

|

5375,93

|

Для анализа необходимо построить круговую диаграмму структуры

себестоимости. Пример построения круговой диаграммы представлен на рисунке 4:

Рисунок 1 - Структура себестоимости

2.4.3 Расчет себестоимости продукции методом калькуляции

Для внутрипроизводственного планирования и выявления резервов снижения

себестоимости продукции необходимо знать не только общую сумму затрат каждого

предприятия по тому или иному экономическому элементу, но и величину расходов в

зависимости от места их возникновения. Такую возможность дает классификация

затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты

предприятия группируются по статьям калькуляции.

Расчёт себестоимости продукции необходимо оформить в виде таблицы 8.

Таблица 8 - Себестоимость продукции в миллионах рублей.

|

Наименование статей калькуляции

|

Показатель, млн. руб.

|

|

Затраты на сырье и материалы

|

0,24

|

|

Возвратные отходы

|

0,02

|

|

Покупные изделия и полуфабрикаты

|

-

|

|

Затраты на топливо и электроэнергию

|

0,21

|

|

Основная заработная плата

|

0,22

|

|

Дополнительная заработная плата

|

0,198

|

|

Отчисления в ФСЗН

|

0,14

|

|

Отчисления в БГС

|

0,003

|

|

Общепроизводственные расходы

|

0,09

|

|

Потери от брака

|

-

|

|

Производственная себестоимость

|

1,054

|

|

Коммерческие расходы

|

0,09

|

|

Управленческие расходы

|

0,22

|

|

Полная себестоимость

|

1,34

|

1) Определить размер дополнительной заработной платы необходимо по

формуле (18):

З/Пдоп =  (18)

(18)

где З/Посн - основная заработная плата производственных рабочих, млн.

руб.

Сдопз/п - процент дополнительной заработной платы.

З/П доп= 0,22*90/100=0,198 млн.руб.

2) Рассчитать отчисления в Фонд социальной защиты населения по

формуле(19):

ФСЗН= (19)

где

ФЗП - фонд заработной платы работников, млн. руб.;

Сфсзн

- ставка отчислений в Фонд социальной защиты населения, %.

ФСЗН=

(0,22+0,198)*34 / 100=0,14млн.руб.

3) Рассчитать отчисления в Белгосстрах по формуле (20):

БГС= (20)

(20)

где Сбгс - ставка отчислений в Белгосстрах, %.

БГС= (0,22+0,198)*34/100=0,003млн.руб.

4) Определить размер общепроизводственных расходов необходимо по формуле

(21):

ОПР = БГС*Сопр/100 (21)

где Сопр - процент распределения общепроизводственных расходов.

ОПР= 0,22*90/100=0,063 млн. руб.

5) Определить размер коммерческих расходов необходимо по формуле (22):

КР = С/Спр* Скр/100 (22)

где С/Спр - производственная себестоимость продукции;

Скр - процент распределения коммерческих расходов.

КР= 0,054*6/100=0,06млн.руб

6) Определить размер управленческих расходов необходимо по формуле (23):

УР =БГС* Сур/100 (23)

где Сур - процент распределения управленческих расходов.

УР= 0,22*103/100=0,23млн.руб.

Производственная себестоимость определяется по следующей формуле (24):

С/Спр=Зм-Ов+Пф+Зт+З/Посн+З/Пдоп+ ФСЗН + БГС +ОПР + Пбр, (24)

где Зм- затраты на сырье и материалы;

Ов - возвратные отходы;

Пф - покупные изделия и полуфабрикаты;

Зт - затраты на топливо и энергию;

Пбр - потери от брака.

С/Спр=0,23-0,02+0+0,021+0,22+0,198+0,14+0,003+0,063+0=1,054млн.руб.

) Определить полную себестоимость продукции необходимо по формуле (25):

С/Спол = С/Спр + КР + УР (25)

С/Спол=1,054+0,06+0,23=1,34млн.руб.

.5 Формирование отпускной цены в организации

.5.1 Понятие и значение цены

Цена - это стоимость товара, выраженная количеством денег, которое

приходится платить при покупке товара.

Цена представляет собой денежное выражение стоимости товара. Она

выступает важнейшим экономическим рычагом, с помощью которого государство может

воздействовать на развитие экономики в целом, отдельного производства и его

структуры, конкуренции товаропроизводителей и конкурентоспособность товара,

научно-технический прогресс.

2.5.2 Расчет отпускной цены методом прямого счета

Метод прямого счета служит непосредственно для определения отпускной

цены.

1) Исходя из полной себестоимости продукции необходимо определить

предполагаемую прибыль по формуле (26):

П= (26)

(26)

где Нр - норма рентабельности.

П=1.34*37/100=0,50млн.руб.

2) Исходя из полученной прибыли и полной себестоимости определите

отпускную цену по формуле (27):

ОЦ = П + Сполн (27)

ОЦ=0,50 +1,34=1,84 млн.руб.

3) Определите налог на добавленную стоимость по формуле (28):

НДС= (28)

(28)

НДС=1,84*20/100= 0,37млн.руб.

4) Определите отпускную цену с НДС по формуле (29):

ОЦс НДС = ОЦ+ НДС (29)

ОЦс НДС= 1,84 +0,37=2,21 млн.руб.

Данные полученных расчетов оформите в таблице 9.

Таблица 9 - Расчет отпускной цены

|

Наименование показателей.

|

Значение

|

|

Норматив рентабельности, %

|

37

|

|

Полная себестоимость продукции, млн. руб.

|

0,50

|

|

Размер полученной прибыли, млн. руб.

|

0,1

|

|

Отпускная цена, млн. руб.

|

1,84

|

|

Налог на добавленную стоимость, млн. руб.

|

0,37

|

|

Отпускная цена с НДС, млн. руб.

|

2,21

|

.6 Прибыль организации

.6.1 Понятие и виды прибыли

Общая величина всех прибылей от всех видов деятельности представляет

собой прибыль организации до налогообложения. Основными составными элементами

прибыли до налогообложения являются:

- прибыль (убыток) от текущей деятельности;

- прибыль (убыток) от инвестиционной и финансовой и иной

деятельности.

2.6.2 Расчет прибыли организации. Определение чистой прибыли

1) Прибыль до налогообложения рассчитывается по формуле(30):

Пдо нал.=Пт ± Пиф(Уиф),

(30)

где Пт - прибыль от текущей деятельности, руб.

Пиф, Уиф. - прибыль (убыток) от инвестиционной,

финансовой и иной деятельности, руб.

Пдо нал.=Пт=2951,8руб.

) Прибыль от текущей деятельности рассчитывается по формуле (31):

Пт= Пр±Ппр(Упр), (31)

где Пр - прибыль от реализации продукции (работ, услуг), руб.

Ппр(Упр) - прибыль от прочей текущей деятельности

(штрафы, пени, неустойки), руб.

Пт=2461,8+490=2951,8 руб.

) Прибыль от реализации продукции рассчитать по формуле(32):

Прп=ВР-С/Спол-НДС (32)

где ВР - выручка от реализованной продукции, млн. руб.;

полная себестоимость реализованной продукции, млн. руб.;

НДС - налог на добавленную стоимость.

ВР=2,18*2931=6391,8 млн.руб.

С/Спол=1,34*2932=3928,9 млн.руб.

Пр=6391,8-3928,9-1,07=2461,8 руб.

4) Налог на добавленную стоимость рассчитывается по формуле(33):

НДС= (33)

(33)

где Сндс- ставка НДС (основная на момент применения).

НДС= 6391,8*20/(100+20)=1,07

Для расчета налогов, уплачиваемых из прибыли, определяется

налогооблагаемая прибыль.

5) Налогооблагаемая прибыль рассчитывается по формуле (34):

Пно= Пдо нал.- Пльг (34)

где Пльг - размер льготируемой прибыли.

Пно=Пдо нал=2951,8

) Налог на прибыль рассчитать по формуле (35):

Нп= (35)

(35)

где Снп - ставка налога на прибыль (на момент применения).

Нп= 2951,8*18/100=531,32

) Чистая прибыль организации рассчитать по формуле(36):

ЧП = Пдо нал. - Нп (36)

ЧП=2951,8-531,32=2420,5

Полученные в результате расчетов данные свела в таблицу 10.

Таблица 10 -Расчет чистой прибыли организации в миллионах рублей.

|

Показатели

|

Млн. руб.

|

|

Прибыль от реализации продукции

|

2461,8

|

|

Прибыль от текущей деятельности

|

2591,8

|

|

Налогооблагаемая прибыль

|

2951,8

|

|

Налог на прибыль

|

531,32

|

|

Чистая прибыль

|

2420,5

|

.7 Показатели рентабельности продукции

.7.1 Основными показателями рентабельности являются

1) Общая рентабельность производства рассчитывается по формуле (37):

(37)

(37)

где ЧП-чистая прибыль организации, млн.руб.;

ОСср - среднегодовая стоимость основных средств, млн. руб.;

НОС - стоимость нормируемой части оборотных средств, млн. руб.

Рпр-ва=(2420,5/(258,55*374))*100%=2,50%

) Рентабельность продукции рассчитать по формуле (38):

Рпрод= (38)

(38)

где Пр - прибыль от реализации продукции, млн. руб.;

С/Спол - полная себестоимость реализованной продукции, млн.

руб.

Рпрод.= (2461,8/3928,9)*100%=62,66%

3) Рентабельность продаж рассчитать по формуле (39):

Рпр= (39)

(39)

где ВР - выручка от реализации продукции, млн. руб.

Рпр= 2461,8/6391,8*100%=38,51%

Полученные данные свела в таблицу 11.

Таблица 11 - Показатели рентабельности в процентах

|

Показатели

|

Значение

|

|

Общая рентабельность производства

|

2,50

|

|

Рентабельность продукции

|

62,66

|

|

Рентабельность продаж

|

38,51

|

2.8 Технико-экономические показатели работы организации

После проведения всех расчетов оформила сводную таблицу 12 основных

показателей производственной деятельности организации.

Таблица 12 - Технико-экономические показатели работы организации

|

Показатели

|

Значение

|

|

Объём выпущенной продукции, млн. руб.

|

489

|

|

Среднегодовая стоимость основных средств, млн. руб.

|

258,55

|

|

Ежегодные амортизационные отчисления, млн. руб.

|

23,50

|

|

Фондоотдача, руб./руб.

|

1,89

|

|

Фондовооружённость, млн. руб./чел.

|

1,52

|

|

Длительность одного оборота, дни

|

276,92

|

|

Материалоемкость, руб./руб.

|

0,32

|

|

Среднегодовая выработка, млн. руб./чел.

|

2,88

|

|

Полная себестоимость продукции, млн. руб.

|

1,34

|

|

Отпускная цена, млн. руб.

|

1,82

|

|

Выручка от реализации продукции, млн. руб.

|

6391,8

|

|

Чистая прибыль организации, млн. руб.

|

2420,5

|

|

Общая рентабельность производства, %

|

2,50

|

|

Рентабельность продукции, %

|

62,66

|

|

Рентабельность продаж, %

|

38,51

|

Из таблицы видно, что предприятие работает эффективно, т.к. общая

рентабельность производства составит 2,50,

рентабельность продукции и продаж 62,66% и 38,51% соответственно. Среднегодовая выработка составила 2,88

млн.руб./чел. Однако, длительность одного оборота оборотных средств составляет

276,92 дней, что свидетельствует о не эффективном использовании оборотных

средств на предприятии или большой продолжительности производственного цикла.

Заключение

В результате проведённого исследования в ходе

выполнения данной курсовой работы можно сделать ряд выводов:

Планирование является неотъемлемой частью деятельности

любого предприятия, независимо от opгaнизaциoннo-пpaвoвoй формы coбcтвeннocти и

размера самого предприятия.

Издержки производства - это текущие затраты, связанные с производством и

реализацией продукции. В себестоимость продукции относят все издержки

производства, кроме расходов компенсируемых за счет прибыли, т.е. затрат

связанных с упущениями в хозяйственной деятельности, и расходов будущих

периодов.

Затраты, формирующие себестоимость имеют большое значение, так как они

прямо связаны с формированием финансового результата производственной

деятельности.

Оптимальный объем производства продукции - это такой объем, который обеспечивает

выполнение заключенных договоров и обязательств по производству продукции в

установленные сроки с минимумом затрат и максимально возможной эффективностью.

Основными направлениями снижения издержек производства во всех сферах

национальной экономики являются: использование достижений НТП;

совершенствование организации производства и труда; государственное

регулирование экономических процессов.

Список использованных источников

1 Карпей Т.В. Экономика, организация и управление

предприятием: учеб. пособие. - 2-е изд. / Т.В. Карпей. - Мн.: Дизайн ПРО,

2010.- 328 с.;

Павловская В.П. Экономика предприятия: учеб. пособие. - 3-е

изд. / В.П. Павловская, Л.П. Булыгина. - Бр.: Издательство БрГУ им. А.С.

Пушкина, 2011.- 41с.;

Экономика предприятия: учебник для вузов, 21 мар. 2009г. -

Мн.: Парадокс, 2009. - 384 с.;

Ракова Е.Ю. Экономика предприятия / Е.Ю. Ракова //

Белорусский экономический журнал. - 2012. - №3. - с. 97 - 105.