Инновационный потенциал

Федеральное агенство по образованию

Государственное образовательное

учреждение высшего

Профессионального образования

САМАРСКИИ ГОСУДАРСТВЕННЫИ ТЕХНИЧЕСКИИ

УНИВЕРСИТЕТ

(СамГТУ)

Кафедра: «Производственный

менеджмент»

Курсовая работа

По дисциплине: Организация и

управление производством

На тему: Инновационный

потенциал

Выполнил: студент

4 - ППРА - 1

Факов И.А.

Проверил:

преподаватель

Коробкова Ю.Ю.

САМАРА 2007

Содержание

Введение………...………………………………………………………………..4

Инновационный потенциал

1 Сущность

государственной политики в сфере инновационного потенциала………………………………………………………………………..…………5

2 Основные направления российской инновационной политики……………………….…………………………………………………...…...12

Обоснование экономического эффекта проектного

варианта производства долот

3.1 Обоснование годовой

производственной программы выпуска……...….15

3.2 Расчет затрат на

сырье, материалы и полуфабрикаты……………...…....15

3.3 Расчет затрат по

основным фондам (капитальным вложениям)……..…17

3.4 Расчет энергетических

затрат………...……………………………….…...21

3.5 Расчет численности

персонала цеха (участка)……….………..………..25

3.6 Планирование (расчет)

фонда оплаты труда…….…………………….....27

3.7 Смета затрат на

производство……………..……………………..….…...29

3.8 Расчет накладных

(косвенных) расходов………………..………..…......30

3.9 Расходы на содержание

и эксплуатацию оборудования……..….…......31

3.10 Калькуляция

себестоимости продукции………………………….…... .35

3.11 Расчет и сравнение

технико-экономических показателей

проектируемого и базового вариантов ……………….....…...…….……...39

Заключение

Список использованной литературы

Приложения

Введение

В

современных условиях все процессы применения новых знаний связаны с рыночными

отношениями. Практика показывает, что инновации направлены на рынок и

удовлетворение его потребностей. Главной проблемой пока остается разорванность

связей между основными участниками инновационного процесса (разработчиками и

потребителями нововведений), информационная непрозрачность и поэтому низкая

мотивация как к разработке, тик и финансированию инноваций.

В

последней трети XX века начался переход к новому типу производства. На

смену массовому поточному производству на базе жесткой автоматизации пришло

высокоэффективное, гибкое производство, рассчитанное на создание продукта

высокого качества. Вместо жесткой управленческой системы стала внедряться

“производственная демократия” - широкое участие трудящихся в управлении,

принятия деловых решений. В основе этих качественных перемен в системе

общественного производства — НТП. Глубина связанных с ним преобразований,

широкие последствия для национальной экономики и ее места в мировом хозяйстве

делают жизненно необходимым для каждой страны не только участие в этом

процессе, но и изучение, и восприятие международного опыта организации

научно-технического развития. Успех на этом пути в значительной степени зависит

от механизма, соединяющего развитие научной идеи, прикладную разработку на ее

основе и внедрение результата на производстве в единый поток. Знание

инновационного механизма, его рычагов, стимулов, проводящих каналов имеет

большое значение для конкурентоспособности и стабильности российских

предприятий, да и всей страны в целом.

Данная

работа посвящена инновационной деятельности, которая понимается как процесс

комплексный и многоуровневый. В него включаются не только оригинальное

изобретение, разработка новой технологии и получение нового продукта.

Чрезвычайно важны также распространение нововведения в другие отрасли,

адаптация новых методов и продуктов для других сфер, формирование новых

секторов рынков. В общем, инновационном потоке особое значение приобретает

инфраструктура — система подготовки соответствующих кадров, каналы

распространения научной информации, финансовые способы активизации научного

поиска и т. п. Без этой инфраструктуры любое изобретение может стать лишь

достоянием истории науки и техники.

Важность и роль инноваций

на предприятии во всех сферах его деятельности для стабильного роста на

сегодняшний день трудно переоценить. И те предприятия, региональные и территориальные

органы власти, которые понимают необходимость комплексного подхода в области

инновационной политики, способны создать у себя условия для экономического

развития, выхода из кризиса за счет создания новой высокотехнологичной и конкурентоспособной

продукции (услуг).

Инновационный

потенциал

1

Сущность государственной политики в сфере инновационного

потенциала

Одна из наиболее актуальных проблем российской

экономики – повышение конкурентоспособности промышленности за счет ее

технологического переоснащения и подъема наукоемких отраслей производства,

создающих высокую добавленную стоимость. Поэтому возникает острая необходимость

в получении предприятиями доступа к передовым технологиям.

Теоретически существуют два подхода. Можно пойти по

пути приобретения лицензий и ноу-хау на известные технологии, виды продукции и

торговые марки крупных зарубежных компаний. Другой путь – опора на собственный

научно-технический потенциал, в значительной мере невостребованный сегодня

отечественной промышленностью. Он является более перспективным со многих точек

зрения, однако требует преодоления целого ряда финансовых и организационно-управленческих

барьеров.

В России вплоть до последнего времени инновационная

деятельность осуществлялась исключительно в крупных государственных

учреждениях, управляемых посредством волевых решений бюджетного финансирования

и планирования, но без учета особенностей и закономерностей самого инновационного

процесса.

Инновационный бизнес – наиболее уязвимая часть

российского малого бизнеса. Малые предприятия в сфере инноваций активно

создавались в 1990-1993 годах. Многие из них распались, не просуществовав и

двух лет. Этому способствовали неблагоприятные условия для развития

инновационного бизнеса, складывающиеся в этот период:

-

высокие налоги;

-

сложности с арендой помещений;

-

дороговизна сырья и энергии.

При

этом инновационным предприятиям не приходилось надеяться на существенную

поддержку государства. То, что делалось в этой сфере, не решало даже части

проблем, с которыми приходилось сталкиваться предпринимателям, занимающимся

инновационным бизнесом. Спад деловой активности в научно-технической и

производственной сфере, наблюдающийся ныне, подтверждает тот вывод, что без

продуманной государственной поддержки российскому инновационному бизнесу трудно

будет встать на ноги.

Доля

инновационных предприятий в общем числе малых предприятий на 1993 год составляла

4,5 %. Численность занятых на них существенно возросла за период с 1990 по 1993

год. Доля научного потенциала России занятого на малых предприятиях, достигла

15 %. В основе их деятельности лежат авторские права их работников[4, стр.20].

Обращение

государств с развитыми рыночными отношениями к вопросам глобального,

перспективного характера (имеются в виду тщательный анализ направлений технического

развития и выбор приоритетных областей инновационной деятельности; анализ

темпов развития инновационных процессов и склонности общества к

инновационному предпринимательству; инициирование инновационных программ и

т.д.) раскрывает основную причину государственного вмешательства в

управление инновациями. Сосредоточивая внимание преимущественно на вопросах

перспективного характера, государственные меры воздействия гармонично

дополняют рыночные механизмы, оказывающие в основном лишь краткосрочное влияние

на сферу инноваций. Рыночные ориентиры позволяют предприятиям учитывать

сегодняшнюю экономическую ситуацию и вырабатывать определенные прогнозы, но

только на ближайшее будущее. В этих условиях приоритет отдается инновационным

процессам, которые обеспечивают высокий "частный эффект" - чаще

всего максимум прибыли на вложенный акционерами капитал. При этом могут оказаться

невостребованными инновационные идеи, заключающие в себе огромный "общественный

эффект" (например, программа борьбы со СПИДом) или потенциальный эффект в

будущем (продукты и процессы завтрашнего дня). Вот эти устремленные в

относительно дальнее будущее идеи и призвана, главным образом, вбирать в свою

орбиту современная инновационная политика государства.

Вряд

ли можно расcчитывать, на то, что

проведенная приватизация сможет в ближайшее время привести к мощному

развитию инновационной деятельности на уровне предприятий. Рынок, который

"хватает" любые товары и любого качества, господство производителя

над потребителем, монополизм ценообразования – все это никак не создает радужной

картины бурного научно-технического прогресса, при этом каждый изо всех сил

стремится заполучить новую машину, освоить прогрессивную технологию, создать

новый товар. Однако, видоизменяя условия приватизации, критически оценивая

и умело используя западный опыт "внешнего" прямого и косвенного

воздействия на систему стимулирования инноваций, можно ускорить прогрессивные

изменения. При этом необходимо, в частности, стремиться к развитию в России

международной структуры нововведений и системы передачи технологий, к созданию

соответствующих консультационных служб, патентной системы, международных

технических стандартов, усилению интеграции в инновационных процессах.

При

слабом "внутреннем" стимулировании инноваций, что пока составляет

специфику и одну из основных особенностей экономической жизни в России на ее

микроуровне, еще в течение какого-то времени следует поддерживать повышенный

уровень регуляторных воздействий со стороны государства. Конкретные научные

разработки и программы таких регуляторных вмешательств государственных органов

и их организационных структур - не только дело настоящего, но в еще большей

мере будущего

Ключ

к выходу из экономического кризиса лежит в освоении основанного на крупных

изобретениях базисных инноваций обеспечивающего переход к новым поколениям

техники в ведущих секторах экономики. Технологический переворот возможно

осуществить лишь на основе включения в мировой инновационный процесс, поиска

и освоения технологических и рыночных ниш, опираясь на стратегию

"лазерного луча", обеспечением патентозащищенности

конкурентоспособной продукции.

Замкнутость

в инновационной политике и практике, отрыв от мирового научно-технического

прогресса привели к падению конкурентоспособности отечественной продукции на

мировом рынке (а теперь и на внутреннем, все более наводняемом импортными

товарами), и растущему отставанию от высшего мирового технического уровня.

Преодолеть эту тенденцию невозможно, опираясь только на собственные силы, без

включения в мировое сообщество. При этом необходима селективная

научно-техническая политика, с выделением трех секторов в инновационной

пирамиде.

В

вершине ее лежит сравнительно узкий сектор прорывных технологий, основанный

на отечественных изобретениях, которые могут обеспечить приоритет и высокую

конкурентоспособность на узком сегменте мирового рынка и принести значительный

доход при умелой и масштабной реализации приоритета.

В

качестве примера можно привести гамму конусно-инерционных дробилок нового

поколения, разработанных МНТК "Механобр" и обеспечивающих

экономичное и дифференцированное измельчение твердого вещества во многих

сферах - от обогащения горных пород до создания галокамер и соляных ингаляций

для людей с больным горлом и легкими[7, стр.26]. По оценкам изобретателя

Л.П.Зарогатского, спрос на эту продукцию на внешнем рынке оценивается в 700

млн. долл., однако возможность упущена, ибо некому было организовать крупносерийное

производство и поставку на внешний рынок этой пионерной техники.

Следующий,

более широкий сектор - где есть возможность, опираясь на отечественные и

зарубежные лицензии организовать на равных разработку, производство и поставку

на рынок конкурентоспособной современной продукции. Большие возможности в

этом плане предоставляет конверсия военной науки и промышленности, где немало

крупных, прежде засекреченных изобретений и технологий могут быть использованы

для производства такой продукции.

Третий,

еще более широкий сектор - там, где страна не имела достаточного научного

задела и инновационного потенциала и где эффективнее использовать зарубежный

потенциал, тем более что ограничение на экспорт высоких технологий к нам

постепенно ослабляются или снижаются. Нужно понимать, что сейчас ни одна

страна в мире не в состоянии развивать всю гамму направлений современной

науки и техники; разумнее опираться на международное разделение и кооперацию труда

в этой сфере.

Реализация

селективной инновационной политики должна опираться на разработку и

выполнение программ, охватывающих всю технологическую цепочку (от

фундаментальных исследований до достижения оптимального уровня производства

и потребления избранного направления пионерной техники), с организацией,

охватывающей весь сегмент мирового рынка системы маркетинга, рекламы,

продажи, фирменного обслуживания, обновления данного вида товаров.

Эффективная

реализация наступательной инновационной стратегии возможна лишь при сочетании

современных рыночных механизмов, государственной поддержки базисных

инноваций и высокой творческой активности изобретателей и новаторов и защищающих

их интересы союзов и организаций. Национализация интеллектуальной собственности,

обилие централизованных программ, субсидирование научного поиска и инновационной

деятельности за счет централизованных фондов, господство

военно-промышленного комплекса и монополии тяжелой промышленности, как доказал

недавний опыт, неэффективны. Это порождает снижение изобретательской

активности, преобладание псевдоноваций, нацеленных на продление устаревших

поколений техники.

Переход

к рынку усиливает технологическую конкуренцию, приводит к банкротству тех, кто

использует и производит устаревшую продукцию, обеспечивает сверхприбыль (в

основе которой дифференциальный научно-технический доход) пионерам

научно-технического прогресса, активным новаторам. Формируется экономический,

рыночно-конкурентный механизм нововведений. Но предприниматели (особенно в

кризисной ситуации) неохотно идут на базисные нововведения, связанные с

крупными разовыми вложениями, большим рынком зачастую обрекающим на гибель уже

отлаженное, четко функционирующее производство, создающее ему конкурентов, обесценивающее

вложенный капитал. Именно это побуждает монополии сопротивляться (до известного

предела) базисным нововведениям, порождает тенденцию к техническому застою.

Поэтому нужна активная и дифференцированная государственная поддержка базисных

нововведений, основанных на крупных изобретениях. Эта поддержка может быть

как прямой (частичное финансирование сравнительно небольшого числа

приоритетных программ), так и косвенной (налоговые и таможенные льготы для

инновационных мероприятий и предприятий, патентная защита, четкое правовое

регулирование и т.п.) в сочетании с антимонопольными мерами.

Однако

государственная поддержка может сыграть и реакционную роль, если она направлена

на продление жизни устаревших, но еще мощных поколений техники и связанных с

ними монополизированных структур. Активная государственная поддержка не

только фундаментальных исследований, но и базисных инноваций осуществляется

во всех развитых странах - достаточно привести пример государственных целевых

программ в Японии и США, западноевропейской программы "Эврика",

налоговых льгот для венчурных предприятий и инвестиций в большинстве стран.

Однако эта поддержка ограничена во времени и уступает затем место обычному рыночному

механизму.

В

то же время необходимо объединение инновационных сил в самом секторе прорыва.

Речь идет не только о формировании разнообразных гибких хозяйственных форм в

этом секторе, но и активизации общественных организаций и союзов изобретателей

и новаторов (ВОИР, Союза инновационных предприятий и т.д.), активном включении

их в поддержку инновационных инициатив путем создания влиятельных творческих

коллективов, малых предприятий, технологических парков и т.д.

Для

того, чтобы научная организация смогла перейти к работе в условиях рынка, необходимо

провести комплекс подготовительных работ. Причем это должны быть не разовые

мероприятия, а некоторая система, которая вначале должна помочь перейти к

работе в условиях рынка, а в дальнейшем закрепиться на нем.

В

процессе создания такой системы необходимо:

-

провести

анализ достигнутых результатов и определить интересы;

-

организовать

маркетинговые исследования;

-

провести

анализ и переоценку имеющихся основных фондов;

-

оценить

имеющийся научно-технический и производственный потенциал;

-

разработать

проект программы исследований и разработок, ориентированный на реализацию в

условиях рынка;

-

определить

фактическую фондовооруженность первичных коллективов и действительные

потребности в развитии и обновлении потенциала;

-

разработать

проект программы исследований и разработок, ориентированный на реализацию;

-

рассмотреть

возможности внедрения новых форм организации исследований и разработок, включая

создание малых предприятий;

-

выбрать

программу работ и определиться со стратегией развития; подготовить необходимое

нормативно-методическое обеспечение исследований и разработок[8, стр.15].

Рыночные

отношения и их эффективное функционирование предполагают формирование рынка

научно-технической продукции, широкомасштабное включение в экономический

оборот результатов интеллектуального труда, выполнение подавляющего большинства

научно-технических разработок на договорных, коммерческих началах.

В

целях развития предпринимательства в инновационной сфере в нашей стране,

начиная с 1990 г., развивались новые формы финансирования на основе формирования

ими инновационных банков, инновационных фондов для финансовой поддержки малых

организаций, отдельных ученых специалистов, финансирования рисковых

проектов.

В

настоящее время основным источником финансирования инновационной деятельности

зачастую являются собственные средства предприятий. Каждому восьмому предприятию

оказывалась поддержка из федерального бюджета, каждому 12 – из местных бюджетов.

Около 2,5% промышленных предприятий получали средства из региональных инновационных

фондов, около 1% - из фонда технологического развития либо от иностранных инвесторов.

В

последние годы все большее распространение финансирования НИОКР получает

система грантов. Для эффективного использования системы грантов при

функционировании фундаментальных исследований следует наделить научного

работника или первичную исследовательскую группу правами юридического лица,

в зависимости от сложности проблемы выделять гранты на срок до 3-5 лет. Для

перехода на такую систему нужно, чтобы деньги и фонды находились в распоряжении

научных советов при отделениях республиканских академий.

Новый

статус академических научных учреждений позволит осуществить предложение о

переходе академической науки на конкурсно-контрактную систему со свободным финансированием.

Суть ее в том, что руководитель научного коллектива завоевывает в результате

конкурса финансовое обеспечение своей работы, объявляет через ученый совет конкурс

на соответствующий штат научных сотрудников. С теми, кто его пройдет, в дальнейшем

заключается контракт на определенный срок, причем оплата труда определяется ученым

советом в пределах фонда зарплаты, выделенного на выполнение работы.

Важную

роль в перспективе могут сыграть долгосрочные кредиты. Появление у научных

организаций собственных средств сделают сферу НИОКР привлекательной для кредитования,

позволит научным коллективам выполнять инициативные программы исследований.

Коммерческий расчет и право исследовательских коллективов распоряжаться результатами

НИОКР будут самыми действенными средствами развития инновационного кредита -

"рискового капитала" в сфере научно-технической деятельности.

Механизм

функционирования системы бирж интеллектуальной собственности схематически

можно представить следующим образом. Запрос от заинтересованного потребителя

соответствующей технологии поступает на баржу. Последняя через

информационно-поисковую систему выясняет наличие требуемого технического

решения в общем банке технологий содружества. При этом ответ может быть получен

в трех вариантах:

1.

Необходимая

технология имеется и полностью соответствует требованиям заинтересованного

клиента.

2.

Необходимое

техническое решение имеется не в полном объеме и нуждается в доработке для

соответствия требованиям потребителя.

3.

Необходимое

техническое решение отсутствует.

Одной

из особенностей бирж интеллектуальной собственности является то, что если на

обычной товарной бирже ее функция ограничивается операциями купли-продажи и

дальнейшая судьба проданного товара ее не интересует, то биржа интеллектуальной

собственности обеспечивает "сопровождение" реализованного при ее

содействии технического решения до стадии серийного производства и сбыта

изготовленной на его основе продукции, всячески содействуя ускорению этого процесса.

Использование

биржевого механизма в инновационном процессе в нашей стране создало бы

возможность для одновременного сквозного и синхронизированного решения

возникающих производственных проблем путем объединения в единый комплекс

всех компонентов научно-технического ресурса: необходимого научно-технического

задела, кадрового потенциала, соответствующего научно-исследовательского

оборудования и опытно-внедренческой базы, содействуя таким образом реальному

соединению достижений научно-технического прогресса с производством в рамках

рыночных отношений.

Одним

из главных условий существования рынка НТП является обязательная правовая

защита производителей изобретений. В настоящее время в нашей стране система

защиты прав производителей НТП крайне несовершенна и требует существенной

доработки. Одним из основных законов, защищающих права изобретателей, является

Патентный закон Российской Федерации.

Настоящим

законом и, принимаемыми на его основе, законодательными актами республик в

составе Российской Федерации, регулируются имущественные, а также связанные с

ними личные неимущественные отношения, возникающие в связи с созданием, правовой

охраной и использованием изобретений, полезных моделей и промышленных образцов.

2

Основные направления российской инновационной политики

В соответствии с проектом

Федерального закона об инновационной деятельности и государственной

инновационной политике в РФ выделяются основные направления поддержки

государственной инновационной политики:

-

содействие

увеличению инновационной активности, обеспечивающей рост конкурентоспособности

отечественной продукции;

-

ориентация на

всемирную поддержку базисных и улучшающих инноваций, составляющих основу современного

технологического уклада;

-

сочетание

государственного регулирования инновационной деятельности с эффективным функционированием

конкурентного рыночного инновационного механизма и защиты интеллектуальной

собственности;

-

содействие

развитию инновационной деятельности в регионах России международному и

межрегиональному трансферту технологий, международному инвестиционному сотрудничеству,

защите интересов национального инновационного предпринимательства [3, стр.96]. Основные

направления Российской инновационной политики:

-

поддержка

фундаментальных исследований, направленных на получение результатов,

качественно меняющих науку и технику;

-

финансирование

поисковых НИОКР для создания новых продуктов и технологий с опережающими

техническими решениями для последующей передачи результатов в сферу

материального производства;

-

создание

законодательной и информационной базы, обеспечивающей экономическую

заинтересованность производителей в осуществлении инноваций и, как следствие, радикальные

изменения технического уровня производства и экономики в целом.

Проблемы

формирования инновационной политики особенно важны при выборе перспективной стратегии.

В настоящее время особую актуальность приобретает разработка стратегии и

тактики реформирования внутрифирменной науки как элемента инновационной

политики. Необходимо поддерживать совместные исследования внутрифирменных научных

подразделений с академическими институтами, вузами и ГНЦ. Такая целенаправленная

мера позволит обеспечить трансфер технологий по стадиям инновационного цикла, и

«компенсировать» недостаток кадров высшей квалификации и исследовательской базы

этого сектора науки[3, стр.97].

Формирование стратегии

происходит с учетом существующих условий, собственных интересов инноваций

предприятия, перспектив развития инновационных процессов на длительную

перспективу. Это обусловлено следующими причинами:

1.

Сформулированные

в конкретный момент цели и приоритеты инновационной политики отражают только

субъективное осознание действительности. По мере развития предприятий, отраслей

и экономики в целом цели и возможности их реализации будут существенно меняться

по мере осознания новых факторов и условий развития.

2.

Инновация не

является разовым мероприятием, воспроизводственные процессы в экономике должны

носить постоянный характер, поэтому все инновационные мероприятия должны быть

взаимоувязаны не только технологически, но и по времени.

3.

В современных

условиях основную роль в создании новой инновационной политике должно играть

федеральное правительство и его органы. В частности министерство науки и новых

технологий.

В ближайшей и долгосрочной перспективе максимизация инновационного

фактора становится решающим условием устойчивости развития современных экономических

систем.

В 1996 г. принят

Федеральный закон «О науке и государственной научно-технической политике»

(ст.15, п.1, часть 2), в котором установлено: «Средства на финансирование

научных исследований и экспериментальных разработок гражданского назначения

выделяются из федерального бюджета в размере не менее 4% расходной части

федерального бюджета».

И ведь

это касается НИОКР только лишь гражданского назначения. Тем временем в 1998г.

на фундаментальные исследования и содействие НТП в целом по направлено лишь

2,2% расходной части федерального бюджета. Сегодня в России государственные

расходы на научные исследования составляют всего 0,32% ВВП при пороговом

значении этого показателя с точки зрения экономической безопасности страны 2%

[2, стр.5-6].

Государству целесообразно

реализовывать инновационную политику по трем направлениям:

1)

Обеспечение

инноваторов необходимыми финансовыми ресурсами.

2)

Создание систем

маркетинговых, консалтинговых, инжиниринговых фирм, инвестиционных коммерческих

банков, бирж технологий, обеспечивающих продвижение инноваций, формирование

благоприятной инфраструктуры рынка включая государственные программы создания

наукоградов, технопарков, свободных экономических зон и т.д.

3)

Выработка единых

правил и механизмов координации деятельности всех субъектов рынка инноваций на

взаимовыгодной основе кооперирования по интересам на разных стадиях инновационного

цикла. Следствием этого должно стать расширение воспроизводства инноваций и

расширение действия данного механизма на другие сферы жизнедеятельности.

Обоснование

экономического эффекта проектного варианта производства долот

3.1 Обоснование

годовой производственной программы выпуска

Для определения годовой производственной

программы выпуска продукции необходимо проанализировать производственную

мощность цеха, участка и спрос на данную продукцию.

Производственная мощность определяется по

следующей формуле:

ПМ = Фэф * Коб / tшт ;

(1)

где ПМ - производственная мощность цеха,

участка, шт.; Фэф - эффективный фонд времени работы единицы

оборудования, ч.; Коб - количество установленного ведущего оборудования

в цехе, на участке; tшт - прогрессивная трудоемкость изготовления единицы

продукции, ч.; Пед - производительность единицы оборудования за 1 час работы,

шт.

ПМ = 8316 * 1 / (1 / 20) = 166320.

Для непрерывного производства эффективный

фонд времени работы оборудования определяется следующим образом:

Фэф = 365 * (100 - %ППР) / 100 ,

(2)

Фэф = 365 * (100 – 5) / 100 * 4

* 6 = 346,75 * 4 * 6 = 8316 (ч).

где %ППР - потери времени на плановый

ремонт и прочие простои (в нашем случае составляющий 5%).

Данные по годовому объему выпуска

заносятся в табл. 1 или в зависимости от типа производства в другой вид

таблицы.

Т а б л и ц а 1 - Подетальная программа выпуска

|

Годовая

|

Квартальная

|

Месячная

|

Суточная

|

Сменная

|

Часовая

|

|

шт

|

шт

|

шт

|

шт

|

шт

|

шт

|

|

182254

|

45563,5

|

15187,83

|

499,33

|

124,83

|

20,80

|

3.2 Расчет затрат

на сырье, материалы и полуфабрикаты

Материалы подразделяются на основные и

вспомогательные, а полуфабрикаты - на покупные и собственного производства.

Потребность в сырье, материалах и

полуфабрикатах устанавливают по видам, маркам в отдельности на основании годовой

программы выпуска, технических норм расхода, норм выхода годного, с учетом

оптовых цен.

Оптовые цены на сырье, основные и

вспомогательные материалы, покупные полуфабрикаты определяют по

соответствующим прейскурантам, ценникам или же используют данные действующих

предприятий и производств с учетом транспортно-заготовительных расходов

(ориентировочно 8-12% от стоимости материалов).

Полуфабрикаты собственного производства

оценивают по производственной (заводской) себестоимости.

Реализуемые (ценные) отходы производства

учитывают по количеству и стоимости в соответствии с данными предприятия.

ΣМ = Σ(Нрасх

* Цм), (3)

ΣМ = (Нрасх(сталь) * Цм(сталь))

+ (Нрасх(паста) * Цм(паста)) + (Нрасх(металл.песок)

* *Цм(металл.песок) = (19,5*47,6) + (0,1*39,3) + (0,25*19,3) = 928,2

+ 3,93 + 4,825 = 936,96 (руб),

где М - сумма материальных затрат, руб.; Нрасх

- норма расхода сырья, материалов, полуфабрикатов, кг, т; Цм - цена

за единицу сырья, материалов, полуфабрикатов, руб.;

В заключение по каждому виду, группе,

марке сырья, материалов и полуфабрикатов в отдельности составляют таблицу

затрат (табл. 2).

Т а б л и ц а

2

- Расчет затрат по

сырью, материалам и полуфабрикатам

|

№ п/п

|

На именование материалов

|

Ед. измерения

|

ГОСТ, ТУ

|

Цена за единицу сырья, руб.

|

Норма расхода сырья, кг.

|

Сумма, руб.

|

|

На калькуляционную (учетную) единицу

|

На годовой объем (выпуск)

|

На калькуляционную единицу

|

На годовой объем (выпуск)

|

|

1

|

Сталь

|

кг

|

19ХГНМА

|

47,6

|

19,2

|

3499276,8

|

928,2

|

169168162,8

|

|

2

|

Паста

|

кг

|

|

39,3

|

0,1

|

18225,4

|

3,93

|

716258,22

|

|

3

|

Металлический песок

|

кг

|

|

19,3

|

0,25

|

45563,5

|

4,825

|

879375,55

|

|

Итого:

|

936,955

|

170763796,57

|

3.3 Расчет

затрат по основным фондам (капитальным вложениям)

Расчет капитальных вложений производят по

объектам производственных зданий, сооружениям, оборудованию и дорогостоящей

оснастке.

Затраты на строительство зданий,

сооружений определяют исходя из стоимости 1 м3 зданий (по наружному обмеру):

Vучасток = hучасток * Sучасток =

7 * 1693 = 11851(м3), (4)

а также стоимости строительства единицы

сооружений (в нашем случае 5000 р за м3).

К стоимости зданий прибавляют стоимость

работ по сантехнике, электроосвещению и прочие:

для производственных и вспомогательных

зданий 20-30%;

для служебно-бытовых зданий 10-20%.

Затраты по сооружениям принимают по данным

базового предприятия с корректировкой.

В итоге получают полную стоимость

производственных зданий, складских помещений и сооружений.

Данные о стоимости

производственных зданий и сооружений приводят в табл.3

Т а б л и ц а 3 - Расчет затрат

по зданиям и сооружениям

|

Наименование зданий и сооружений

|

Объем зданий и сооружений,

м3

|

Стоимость строительной единицы, руб.

|

Общая стомость зданий и сооружений,

руб.

|

Стомость

работ по

сантехнике. освещению, руб.

|

Полная стомость зданий, сооружений,

руб.

|

|

Участок

|

11851

|

5000

|

59255000

|

11851000

|

71106000

|

Для определения величины стоимости зданий,

сооружений, приходящихся на учетную (калькуляционную) единицу, найденные суммы

полной стоимости зданий, сооружений делят на годовой объем выпуска продукции цеха

(производственного участка):

K = 71106000 / 182254 = 390,14 (руб),

(5)

Эти величины используют для расчета

следующих затрат и отчислений:

затраты на текущий ремонт зданий, 2% от их

стоимости;

Зтек.ремонт = 71106000 * 0,02 =

1422120 (руб), (6)

К.Е. = 7,8 руб /шт,

затраты по содержанию зданий, 2% от

стоимости зданий:

Зсодержание = 71106000 * 0,02 =

1422120 (руб), (7)

К.Е. = 7,8 руб /шт,

амортизационных отчислений по зданиям. В

среднем нормы амортизации составляют 2,8-3% от их стоимости:

Замортизация = 71106000 *

0,029 = 2062074 (руб). (8)

К.Е. = 11,31 руб /шт,

Расчет затрат на оборудование для проектируемого цеха или производственного

участка производят с учетом каталогов и ценников; данных проектных и

конструкторских организаций и предприятий; по аналогии с другими машинами и

прочим оборудованием.

Данные о стоимости оборудования приводят в табл. 4.

Т а б л и ц а 4 - Расчет стоимости оборудования

|

№ п/ п

|

Наименование оборудования

|

Тип оборудования

|

Производительность,

кг/ч

|

Кол-во принятых

или расчетных единиц оборудования, шт.

|

Оптовая цена

единицы, руб.

|

Сумма, руб.

|

|

1

|

А. Технологическое

оборудование

|

Агрегат для ХТО

|

650

|

1

|

5961689

|

5961689

|

|

2

|

Дробеструйный

аппарат

|

1200

|

1

|

22662

|

22662

|

|

Всего затрат :

|

5984351

|

Примечание: во многих случаях в стоимость

технологического оборудования уже включена стоимость электросилового

оборудования, находящегося с ним в комплекте, поэтому его стоимость не

рассчитывают.

Если известна балансовая стоимость

оборудования, то следующие затраты не определяют, так как они уже включены в

его стоимость.

К суммарной стоимости оборудования

добавляют следующие расходы:

транспортно-заготовительные и складские

расходы в размере 5,8-7% от суммы затрат на приобретение оборудования;

Зтран-заг = Sприоб * (6% / 100) = 5984351 * 0,06 = 359061,06 (руб), (9)

монтаж технологического оборудования -

10-25% от суммы затрат на приобретение технологического оборудования;

Змотаж = Sприоб * (20% / 100) = 5984351 * 0,2 = 1196870,2 (руб), (10)

технологические трубопроводы (включая

монтаж) - 15-20% от суммы затрат на приобретение технологического o6орудования;

Зтрубы = Sприоб * (18% / 100) = 5984351 * 0,18 = 1077183,18 (руб),

(11)

окраска, изоляция - 3-8% от суммы затрат

на приобретение технологического оборудования;

Зокрас-изол = Sприоб * (5% / 100) = 5984351 * 0,05 = 299217,55 (руб), (12)

контрольно-измерительные приборы (включая

монтаж) - 10-35% от суммы затрат на технологическое оборудование;

Зким = Sприоб * (25%

/ 100) = 5984351 * 0,25 = 1496087,75 (руб), (13)

запасные части и неучтенное оборудование в

размере 5-10% от суммы затрат технологического оборудования;

Ззап.части = Sприоб * (9% / 100) = 5984351 * 0,09 = 538591,59 (руб), (14)

Суммированием со стоимостью оборудования

(табл. 5) вышеперечисленных затрат

получают балансовую стоимость оборудования (технологического и электросилового).

S = Sприоб + Зтран-заг + Змотаж + Зтрубы +

Зокрас-изол + Зким + Ззап.части =

= 5984351 + 359061,06 + 1196870,2 +

1077183,18 + 299217,55 + 1496087,75 + 538591,59 = 10951362,33 (руб), (15)

Разделив эту балансовую стоимость на

годовой объем выпуска цеха (производственного участка), находят стоимость

оборудование на калькуляционную единицу:

К.Е. = S / Vвып = 10951362,33 / 182254 = 60,08 (руб), (16)

Далее определяют следующие затраты и

отчисления от балансовой стоимости оборудования:

затраты на текущий ремонт составляют 5-10%

от балансовой стоимости оборудования:

Зтек.ремонт = S * (7% / 100) = 10951362,33 * 0,07 = 766595,3 (руб),

(17)

затраты содержания оборудования - в

размере 5-10% от балансовой стоимости оборудования:

Зсодержания = S * (9% / 100) = 10951362,33 * 0,09 = 985622,6 (руб), (18)

амортизационные отчисления, которые в среднем

составляют 10-18% от балансовой стоимости технологического и электросилового

оборудования:

Замортизация = S * (15% / 100) = 10951362,33 * 0,15 = 1642704,3 (руб), (19)

В заключение данные расчетов по разделу

5.3. сводят в табл. 5.

Т а б л и ц а 5 - Данные

расчета по основным фондам (капитальным вложениям)

|

№ п/п

|

Наименование основных фондов (капитальных вложений)

|

Балансовая стоимость, руб.

|

Амортизационные отчисления, руб.

|

Затраты на текущий ремонт, руб.

|

Затраты на содержание, руб.

|

|

|

Всего, тыс. руб

|

На к.е., руб

|

Всего, тыс. руб.

|

На к.е., руб.

|

Всего, тыс. руб.

|

На к.е.,

руб.

|

Всего, тыс. руб.

|

На

к.е.,

руб.

|

|

1

2

|

Здания

|

71106000

|

390,14

|

2062074

|

11,3

|

1422120

|

7,8

|

1422120

|

7,8

|

|

Оборудование

|

10951362,3

|

60,08

|

1642704,3

|

9,01

|

766595,3

|

4,2

|

985622,6

|

5,4

|

|

Итого капитальных вложений

|

82057362,3

|

450,22

|

3704778,3

|

20,31

|

2188715,3

|

12

|

2407742,6

|

13,2

|

3.4 Расчет энергетических затрат

В составе энергетических затрат

применительно к физико-технологическим процессам и производствам определяют

затраты на топливо, электроэнергию, сжатый воздух, воду, газ, пар и т.д. как на

технологические цели, так и для различных хозяйственных нужд.

Затраты на топливо на технологические

цели:

Зтопл=Ттех * Цт

* Вг, (20)

где Зтопл - затраты на топливо

на технологические цели, руб.; Ттех - норма расхода на единицу

продукции, ккал., Гкал (в нашем случае Ттех = 0,001Гкал); Цт

- цена топлива, руб.; Вг - годовой объем выпуска продукции:

Зтопл=Ттех * Цт

* Вг = 0,001 * 414 * 182254 = 75453,15 (руб),

Затраты на электроэнергию на

технологические цели:

Зэл.тех =Ефак* Цэн,

(21)

Зэл.тех = 347221,77 * 1,57 =

545138,18 (руб),

где Ефак - фактический расход

электроэнергии на технологические цели, кВт*ч.; Цэн - цена 1 кВт*ч

электроэнергии, руб.; Зэл.тех - затраты на электроэнергию на технологические

цели, руб.

Фактический расход электроэнергии на

технологические цели:

Ефак = (Еном * Кс

* Фэф) / (k1 * k2), (22)

где Еном - номинальный расход

электроэнергии в сутки, кВт*ч; Кс - коэффициент спроса, равный

0,6-0,8; Фэф - эффективный фонд времени работы оборудования в год,

дн.; k1 - коэффициент полезного действия сети, равный 0,96-0,98; k2 - коэффициент полезного действия двигателя, равный 0,85-0,9.

Еном = 23 * 2 * 24 = 1104 (кВт/ч);

(23)

Ефак = (Еном * Кс

* Фэф) / (k1 * k2) = (1104

* 0,8 * 346,75) / (0,98 * 0,9) = =347221,77 (кВт*ч);

Т а б л и ц а 6 - Расчет номинального расхода электроэнергии

|

№ п/ п

|

Наименование

электрооборудования

|

Номинальная мощность, кВт

|

Количество

электрооборудования, шт.

|

Суммарная номинальная мощность, кВт

|

Количество часов,

работы в сутки, ч

|

Номинальный расход электроэнергии в

сутки, кВт*ч

|

|

1

|

Электродвигатель

|

23

|

2

|

46

|

24

|

1104

|

|

Итого:

|

1104

|

Затраты электроэнергии на вентиляцию и

воздушное отопление

Расход электроэнергии на вентиляцию и

воздушное отопление

Евент = 0,5 * Овн * k* Тсут * Фэф, (24)

где Евент - расход

электроэнергии на вентиляцию и воздушное отопление, кВт*ч.; Овн -

внутренний объем помещения, м3; к - кратность обмена воздуха (от

0,003 до 0,006); Тсут - количество часов работы вентилятора в сутки,

ч; Фэф - эффективный фонд времени работы оборудования в году, дн.

Евент = 0,5 * Овн * k * Тсут * Фэф = 0,5 * 11851 * 0,006 * 24 *

346,75 = 295872,066 (кВт*ч),

Звент = Евент * Цэн

= 295872,066 * 1,57 = 464519,14 (руб), (25)

Затраты электроэнергии на освещение

Зосв= Еосв

* Цэн, (26)

где Еосв - расход электроэнергии

на освещение, кВт*ч.; Цэн - цена 1 кВт*ч электроэнергии, руб.

Зосв= Еосв

* Цэн = 79994,25 * 1,57 = 125590,97 (руб);

Расход электроэнергии на освещение

Еосв = 1,05 * Н * Т * П, (27)

где 1,05 - коэффициент дежурного

освещения; Н - норма расхода на 1 м2 площади (0,016-0,018 (кВт*ч)/м);

Т - продолжительность осветительного периода в год (около 2500 ч); П - площадь

цеха (производственного участка), м2.

Еосв = 1,05 * Н * Т * П = 1,05

* 0,018 * 2500 * 1693 = 79994,25 (кВт*ч);

Затраты пара на отопление и вентиляцию

вычисляют по формуле

Зотоп = Дотоп

* Цпара.

Зотоп = Дотоп

* Цпара = 64 * 414 = 26496 (руб) (28)

Здесь Дотоп - расход пара на

отопление и вентиляцию, ккал., Гкал.,

Дотоп = Овн * Рп

* Вс, (29)

где Овн - внутренний объем

производственного здания, м3; Цпара - цена пара, руб.; Рп

- удельный расход пара на 1 м3 здания (20 ккал (0,00002 Гкал), ч/м3

для помещений без искусственной вентиляции; 30 ккал (0,00003 Гкал), ч/м3

для помещений с искусственной вентиляцией; 15 ккал, ч/м3 для вспомогательных

помещений); Вс - продолжительность отопительного сезона в году, дн.

(180-200).

Дотоп = Овн * Рп

* Вс = 11851 * 0,00003 * 180 = 64 (Гкал).

Затраты пара на подогрев воды для

санитарно-гигиенических целей находят по формуле

Зп.сан. = Дсан * Цпара, (30)

где Дсан - расход пара на

подогрев воды для санитарно-гигиенических целей, Гкал.

Зп.сан. = Дсан * Цпара = 0,0002*414 = 0,0828 (руб).

Затраты воды на технологические цели

Зв.тех = Pв * Цв.тех * Bг, (31)

где Рв - норма расхода воды на

единицу продукции м3; Цв.тех - цена м3 воды,

руб.; Вг - годовой объем выпуска продукции, шт.

Зв.тех = Pв * Цв.тех * Bг = 0,01 * 0,00259 * 182254 = 4,72 (руб/ м3).

Затраты воды на санитарно-гигиенические

цели:

Зв.сан = Хв.сан * Цв.сан, (32)

где Хв.сан - расход воды на

санитарно-гигиенические цели, м3 ; Цв.сан - цена м3

воды, руб.

Зв.сан = Хв.сан * Цв.сан

= 351,95 * 18,15 = 6387,9(руб).

Расход воды на санитарно-гигиенические

цели:

Хв.сан = 0,035 * Ряв*Фэф, (33)

где 0,035 - расход воды в сутки на одного

работающего, м3; Ряв - явочный состав работников всех

категорий в сутки; Фэф - эффективный фонд времени работы оборудования

в году, дн.

Хв.сан = 0,035 * Ряв*Фэф

= 0,035 * 29 * 346,75 = 351,95 (м3).

Затраты по воде на хозяйственные цели:

Зв.хоз = Хв.хоз

* Цв.сан, (34)

Зв.хоз = Хв.хоз

* Цв.сан = 2935,24 * 18,15 = 53274,6 (руб),

где Хв.хоз - расход воды на хозяйственные цели, м3;

Цв.сан - цена на м3 воды, руб.

Расход воды на хозяйственные цели

определяется следующим образом:

Хв.хоз = 0,005 * П * Фзф, (35)

где 0,005 - расход воды на хозяйственные

цели в сутки на 1 м2 ; П - площадь участка, цеха, м2; Фзф

- эффективный фонд времени работы оборудования в году, дн.

Хв.хоз = 0,005 * П * Фзф

= 0,005 * 1693 * 346,75 = 2935,24 (м3).

Расчет затрат по сжатому воздуху, азоту,

кислороду и другим видам энергии проводят на основании обоснованных норм

расходов, корректировки данных действующих производств в соответствующих

единицах измерения и оптовых ценах.

В заключение данные расчета затрат по

видам энергии сводят в табл. 7.

Т а б л и ц а 7 - Расчетные данные затрат по

видам энергии

|

№ п/п

|

Вид энергии и топлива

|

Единицы измерения

|

Цена единицы энергии, руб.

|

Затраты энергии на годовой объем

выпуска, руб.

|

Затраты энергии на калькуляционную

единицу,

р/ед.

|

|

На технические и технологические цели

и технологические цели

|

|

1

|

Топливо

|

Гкал

|

414

|

75453,15

|

0,001

|

|

2

|

Электроэнергия

|

кВт*ч

|

1,57

|

545138,18

|

2,99

|

|

3

|

Вода

|

м3

|

0,00259

|

4,72

|

0,01

|

|

Итого:

|

|

|

620591,23

|

3

|

|

|

На отопление и вентиляцию

|

|

|

4

|

Электроэнергия

|

кВт*ч

|

1,57

|

464519,14

|

2,55

|

|

|

5

|

Пар

|

Гкал

|

414

|

26496

|

0,15

|

|

|

Итого:

|

490988,14

|

2,7

|

|

|

№ п/п

|

Вид энергии и топлива

|

Единицы измерения

|

Цена единицы энергии, руб.

|

Затраты энергии на годовой объем

выпуска, руб.

|

Затраты энергии на калькуляционную

единицу,

р/ед.

|

|

|

На освещение

|

|

|

6

|

Электроэнергия

|

кВт*ч

|

1,57

|

125590,97

|

0,69

|

|

|

Вода и пар на санитарно-гигиенические

цели

|

|

|

7

|

Вода

|

м3

|

18,15

|

6387,9

|

0,04

|

|

|

8

|

Пар на подогрев воды

|

Гкал

|

414

|

0,0828

|

|

|

|

Итого:

|

131978,95

|

0,73

|

|

|

Вода на хозяйственные цели

|

|

|

9

|

Вода

|

м3

|

18,15

|

53274,6

|

0,3

|

|

|

Итого энергетических затрат:

|

1243558,33

|

6,73

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.5 Расчет

численности персонала цеха (участка)

Численность работников планируют но

категориям:

• основные производственные рабочие,

выполняющие операции в

основных производствах;

•

рабочие, выполняющие

вспомогательные операции;

•

инженерно-технические

работники (ИТР);

•

служащие;

•

младший обслуживающий

персонал (МОП).

Расчет численности рабочих начинают с определения их сменного

соста

ва. Суммирование численности рабочих по всем операциям основного

производства дает сменный состав производственных рабочих (основных) цеха.

В автоматизированных производствах

численность сменного состава принимают по штатным нормативам.

Явочный состав основных производственных

рабочих равен сменному составу, умноженному на количество рабочих смен в сутки,

т.е.:

Ряв= Рсм * П, (36)

где Рсм - сменный состав

основных производственных рабочих, чел.; П - число рабочих смен в сутки.

Ряв= Рсм * П = 3 * 4

= 12 (чел).

Годовой эффективный фонд рабочего времени

определяют на основе анализа баланса отработанного времени по отчетным данным

предприятия. Примерная структура баланса рабочего времени на одного рабочего

приведена в методичке табл. 8.

Т а б л и ц а 8 - Баланс

рабочего времени на 1 работника при непрерывном производстве:

|

Состав рабочего времени

|

Семичасовой рабочий день при пятидневной рабочей

неделе (продолжительность рабочей смены 8 ч)

|

Длительность, ч.

|

|

Календарное время

|

365

|

2920

|

|

Выходные дни

по графику

|

91

|

728

|

|

Номинальный фонд рабочего времени

|

274

|

2192

|

|

Потери

|

|

Невыходы на работу

|

1

|

8

|

|

Очередные отпуска

|

40

|

320

|

|

Невыходы по болезни

|

4

|

32

|

|

Выполнение гос. обязанностей

|

1

|

8

|

|

Итого потерь

|

46

|

368

|

|

Эффективный фонд используемого времени, ч

|

228

|

1824

|

|

|

|

|

Списочный состав производственных рабочих определяют

по зависимости

Pсп = Pяв * (Фном / Фэф), (37)

где Pсп -

списочный состав производственных рабочих, чел.; Фном - номинальный

фонд рабочего времени в году на одного рабочего, дн.; Фэф – эф

фективный фонд времени одного рабочего,

дн.

Pсп = Pяв * (Фном / Фэф) = 12 * (2192 / 1824)

= 14,42 (чел).

Необходимое число наладчиков

технологического оборудования, транспортных рабочих и лаборантов находят по

нормам обслуживания или штатным нормативам:

Ряв = Рсм * П = 2 *

4 = 8 (чел),

Рсп = Ряв * kсп = 8 * 1,2 = 10 (чел).

Количество инженерно-технических

работников, служащих цеха, участка устанавливают на основе штатного расписания

в соответствии со структурой управления базовым предприятием:

Мастеров:

Ряв = Рсм * П = 1 *

4 = 4 (чел),

Рсп = Ряв * kсп = 4 * 1,2 = 5 (чел),

Начальников участков:

Ряв = 1 * 1= 1 (чел),

Состав младшего обслуживающего персонала

цеха, участка определяют по нормам обслуживания или рабочим местам:

Рсп = Ряв * kсп = 1 * 1,1 = 1 (чел).

3.6 Планирование

(расчет) фонда оплаты труда

Фонд оплаты труда подразделяется на

часовой, дневной (суточный), месячный и годовой. В основе расчетов всех этих

фондов лежит прямой фонд оп латы, который включает оплату труда повременщиков

по тарифу и сдельщиков по расценкам за единицу изготовленной продукции, количеству

и качеству.

Специфика физико-технологических

производств обусловливает применение повременно-премиальной и

сдельно-премиальной форм оплаты труда для основных производственных рабочих и

некоторых категорий вспомогательных рабочих.

Расчет фонда оплаты труда основных и

вспомогательных рабочих ведется по табл. 9.

Величина суммарного годового фонда оплаты

труда основных производственных рабочих цеха, участка является определяющей

для расчета в целом на годовой объем выпуска продукции и на учетную

(калькуляционную) единицу различных доплат:

а) за работу в ночное время (с 10 ч

вечера до 6 ч утра). В среднем она составляет до 10—25% от тарифного фонда

оплаты труда;

б) за работу в праздничные дни - в

размере двойной тарифной ставки за

каждый отработанный час в праздничные дни;

в) премия. Для производственных рабочих

размер премии может составлять 40-60% от тарифного фонда оплаты труда;

г) за вредность. Ориентировочно

составляет 3-12% в зависимости от условий работы на предприятии (необходимо

уточнять на предприятии);

д) оплату отпусков рассчитывают по

формуле

Зотп

= ФОТсут * Фотп (38)

где 3отп - сумма оплаты

отпусков, р.; Фоп, - продолжительность годового отпуска в рабочих

днях (24 рабочих дня, с корректировкой по данным предприятия); ФОТсут - суточный фонд оплаты труда, руб.

Отчисления по социальному страхованию

составляют 26% (минимальная общая величина для всех предприятий) плюс %

страхования от несчастных случаев и профессиональных заболеваний (в зависимости

от травматизма на предприятии).

Примечание. Согласно Федеральному закону

от 20.07.2004 г. № 70-ФЗ введено в действие 01.01.2005 г.

В среднем по промышленным предприятиям

отчисления по социальному страхованию составляют 28,1% от общего фонда оплаты

груда.

Для составления калькуляции затрат по

табл. 8 необходимо определить следующие затраты (только по основным рабочим).

1.

Величина средней

основной заработной платы за калькуляционную

единицу определяется следующим образом:

, (39)

, (39)

где Зосн - средняя основная

заработная плата производственных рабочих за единицу продукиии, руб.; ФОТгод

- годовой тарифный фонд оплаты труда основных рабочих, руб.; Рсп

- списочная численность основных рабочих (если расчет заработной платы определялся

по списочной численности), чел.; Вг- годовой объем выпуска

продукции, шт., кг.

Зосн = 633170,4/14*182254 = 0,25 (руб ).

2. Дополнительная средняя величина

заработной платы определяется

аналогично по следующей формуле:

, (40)

, (40)

где Здоп - средняя

дополнительная заработная плата производственных рабочих за единицу продукции,

руб.; Дгод - годовая сумма доплат основных рабочих, руб.; Рсп

- списочная численность основных рабочих, чел.; Вг - годовой объем

выпуска продукции, шт., кг.

Здоп = (88644,6 + 105782,6 + 70915,6) / 14*182254

= 0,1 (руб).

3. Отчисления на социальное страхование

находятся от суммы основной

и дополнительной заработной платы следующим образом:

Зотч = (Зосн + Здоп )

* 0,281 = (0,25 + 0,1) * 0,28 = 0,1 (руб). (41)

Методика (порядок) расчета фондов оплаты

труда вспомогательных рабочих такая же, как и для основных производственных

рабочих (табл. 10).

Фонд оплаты труда вспомогательных рабочих

по категориям в отдельности определяют так же по табл. 10.

Фонд оплаты труда инженерно-технических

работников, служащих, младшего обслуживающего персонала цеха, участка

рассчитывают с учетом штатных расписаний и должностных окладов в отдельности.

Расчет проводят на основе дпнных табл. 11.

3.7 Смета

затрат на производство

Смета затрат па производство представляет

собой общую сумму затрат в проектируемом цехе, участке по экономическим

элементам на весь валовой и товарный выпуск продукции.

Расчетные данные сметы затрат на производство

оформляют в табл. 11.

Т а б л и ц а 11 - Расчет сметы

затрат на производство по экономическим элементам

|

№

|

Экономические элементы затрат

|

|

|

Сумма, руб

|

|

1. Вспомогательные материалы

|

170763796,57

|

|

2. Топливо

|

75453,15

|

|

3. Энергия

|

545138,18

|

|

2.

|

Заработная

плата промышленно-производственного персонала цеха (участка)

|

2218836,1

|

|

Отчисления на социальное страхование

|

525369,88

|

|

3.

|

Амортизация основных фондов

|

3704778,3

|

|

Итого затрат на производство

|

177833372,18

|

3.8 Расчет

накладных (косвенных) расходов

Накладные расходы это расходы по

управлению и обслуживанию производства. К ним относят общепроизводственные,

общехозяйственные, прочие производственные и внепроизводственные расходы.

Общепроизводственные расходы составляют в

виде смет по каждому цеху производств и распределяют между отдельными видами

продукции.

Номенклатура статей общепроизводственных

расходов приведена в табл. 12.

Т а б л и ц а

12

Номенклатура статей сметы цеховых

расходов

|

№

п/п

|

Наименование статей расходов

|

На годовой объем выпуска, руб.

|

Сумма на К.Е., руб.

|

|

1

|

Содержание аппарата управления цеха

(заработная плата основная, дополнительная и отчисления по социальному

страхованию) ИТР, служащих и МОП

|

1399687,57

|

7,26

|

|

2

|

Содержание прочего цехового

персонала (заработная плата основная, дополнительная и отчисления по

социальному страхованию транспортных рабочих)

|

629964,55

|

3,44

|

|

3

|

Амортизация зданий, сооружений и хозяйственного

инвентаря

|

2062074

|

11,31

|

|

4

|

Содержание зданий, сооружений:

затраты электроэнергии на освещение; затраты пара на отопление; затраты воды

на хозяйственные нужды; затраты по материалам и прочие затраты 2-4% от

стоимости зданий, сооружений, инвентаря

|

2338541,57

|

12,83

|

|

5

|

Текущий ремонт зданий, сооружений,

инвентаря (2-4%) от стоимости зданий, сооружений, инвентаря

|

1422120

|

7,8

|

|

6

|

Затраты по охране труда:

Затраты электроэнергии на

вентиляцию

|

464519,14

|

2,55

|

|

Итого:

|

10450086,12

|

45,19

|

В большинстве случаев общепроизводственные

расходы распределяют пропорционально сумме основной заработной платы основных

производственных рабочих и величины затрат на оборудование, полученных прямым

счетом, или же только пропорционально основной заработной плате основных производственных

рабочих.

Общехозяйственные расходы распределяют при

калькулировании себестоимости продукции аналогично общепроизводственным

расходам.

Прочие производственные расходы относят на

выпускаемую продукцию либо прямым счетом, либо пропорционально производственной

себестоимости (без учета этих расходов).

Внепроизводственные расходы распределяют

по отдельным видам продукции пропорционально производственной себестоимости;

составляют они, как правило 0,5-3%.

3.9 Расходы на

содержание и эксплуатацию оборудования

В состав расходов на содержание и

эксплуатацию оборудования входят затраты на содержание, амортизацию,

капитальный и текущий ремонт производственного и подъемно-транспортного

оборудования, износ дорогостоящих приспособлений, оснастки, инструментов,

заработную плату с отчислением на социальное страхование дежурного и ремонтного

персонала по оборудованию и другие расходы.

Рсод.об. = 1642704,3 + 766595,3 + 985622,6

+ 290655,2 + 372038,66 = 4057616,06 ,

КЕ = 22,26

3.10 Калькуляция

себестоимости продукции

Метод установления себестоимости единицы

продукции принято считать калькуляцией. В ней, в определенной

последовательности, рассчитывают расходы на производство и реализацию единицы

продукции.

Результаты расчета себестоимости единицы

продукции (шт.; кг; т) в соответствии с принятой группировкой затрат сводят в

табл. 13.

Т а б л и ц а 13 - Калькуляция себестоимости единицы

продукции

|

Наименование

статей расходов

|

По проекту

|

По действующему производству (базовому варианту)

|

|

Сумма,

руб.

|

В

% к итогу

|

Сумма,

руб.

|

В

% к итогу

|

|

Сырье

материалов из обычных возвратных отходов

Вспомогательные

материалы

Транспортно-заготовительные

расходы (2-6% от затрат на материалы).

Топливо

и энергия всех видов на технологические цели.

Основная

заработная плата производственных рабочих.

Дополнительная

заработная плата производственных рабочих.

Отчисления

на социальное страхование.

Содержание

и эксплуатация оборудования.

Общепроизводственные

расходы

|

928,2

8,75

56,16

3,53

0,25

0,1

0,1

22,26

45,19

|

46,41

0,43

2,8

0,145

0,0125

0,005

0,005

1,113

3,14

8,75

56,16

3,53

0,25

0,1

0,1

21,81

50,6

|

45,5

0,42

2,67

0,145

0,0125

0,005

0,005

1,03

3,69

|

|

Цеховая

себестоимость

|

1063,91

|

53,2

|

1097,3

|

52,25

|

|

Наименование

статей расходов

|

По проекту

|

По действующему производству (базовому варианту)

|

|

Сумма,

руб.

|

В

% к итогу

|

Сумма,

руб.

|

В

% к итогу

|

|

Общехозяйственные

расходы (по данным предприятия 60-100% от основной заработной платы).

Потери

от брака

|

5,33

0

|

0,26

0

|

5,33

52,27

|

0,25

2,5

|

|

Производственная

себестоимость

|

1069,2

|

53,46

|

1154,8

|

55

|

|

Внепроизводственные

расходы (ориентировочно 0,5-3% от производственной себестоимости)

|

33,26

|

1,6

|

35,9

|

1,8

|

|

Полная

себестоимость

|

1102,46

|

100%

|

1190,7

|

100%

|

|

|

|

|

|

|

Для построения сравнительной диаграммы

калькуляции затрат по проектируемому и базовому вариантам (рис. 1) сгруппируем

статьи затрат по наиболее весомым. Данные для построения сведем в табл. 14.

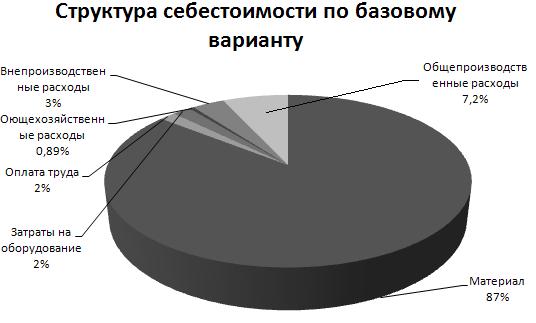

Т а б л и ц а 14 - Структура себестоимости

продукции

|

Наименование

статей расходов

|

По проекту, %

|

По базовому варианту, %

|

|

Затраты

на материалы

|

46,55

|

45,64

|

|

Затраты

на оплату труда (с отчислениями)

|

0,16

|

0,16

|

|

Содержание

и эксплуатация оборудования

|

1,113

|

1,03

|

|

Общехозяйственные

расходы

|

0,26

|

0,25

|

|

Внепроизводственные

расходы

|

1,6

|

1,8

|

|

Общепроизводственные

расходы

|

3,14

|

3,69

|

|

Полная

себестоимость

|

100%

|

100%

|

Рисунок 1 Структура

себестоимости продукции по проекту

Рисунок 2 Структура

себестоимости продукции по базовому варианту

3.11

Расчет и сравнение технико-экономических показателей проектируемого и базового

вариантов

Для установления эффективности проектируемого

производства рассчитывают основные технико-экономические показатели

(натуральные и стоимостные) и сравнивают их с показателями базового варианта

производства.

Величину

снижения себестоимости единицы продукции в сравнении с базовым вариантом

определяют по формуле:

Ссн

=  *100%

,

(42)

*100%

,

(42)

где

Ссн – снижение себестоимости, %; Сб и Спр –

себестоимость единицы продукции по базовому варианту и по проекту, руб.

Ссн

=(1190,7 - 1102,46) /1190,7 *100%

= 7,3% ,

Прирост

производительности труда вычисляют по формуле:

Рпр.тр

=  * 100%-100%

,

(43)

* 100%-100%

,

(43)

где

Рпр.тр – прирост производительности труда, %; Впр и Вб

– выработка продукции на одного работающего соответственно по проекту и по

базовому варианту, шт.; кг; т.

Рпр.тр

=0%

Размер

планируемой прибыли от реализации продукции (изделий) рассчитывают как разность

между оптовой ценой и полной себестоимостью:

Пг

=(Цо – Спр)*Вг , (44)

где

Цо – оптовая цена предприятия на продукцию, руб.

Цо

= Спр *(1+Р/100)

,

(45)

где

Р – рентабельность продукции – процентное отношение планируемой прибыли к полной

себестоимости, ориентировочно принимают 15-25% (39,6%); Вг – годовой

объем выпуска цеха, участка на год; Спр – полная проектная

себестоимость продукции.

Цо.пр

=1102,46 * (1+39,6 / 100) = 1594,3 руб,

Пг.пр

=(1594,3 - 1102,46) * 182254 = 82422548,96 руб,

Пг.б

=(1594,3 - 1190,7) *182254 = 65994173,4 руб,

Срок окупаемости всей суммы капитальных вложений

определяют по формуле:

Ток

= Кпр/Пг

,

(46)

где,

Кпр – капитальные вложения в проектируемое производство, руб.

Кпр

=272405108 руб.

Ток.пр

=272405108/ 82422548,96 = 3,3 лет,

Ток.б

= 272405108 / 65994173,4 = 4,1

лет.

Расчетный

срок окупаемости не превышает нормативный.

Общую рентабельность производства и рентабельность

продукции находим по формулам:

Ро

= *100%;

(47)

*100%;

(47)

Рпр= *100%,

(48)

*100%,

(48)

где Ро и Рпр – общая

рентабельность производства и рентабельность продукции (изделия), %; Со.ф

и Со.с – среднегодовая стоимость соответственно основных фондов цеха

и нормируемых оборотных средств, руб.; Пед – прибыль на единицу

продукции, руб.; Спр – полная себестоимость продукции по проекту,

руб.

Пед.пр

= Пг/ Вг = 82422548,96 / 182254 = 452,24 руб, (49)

Пед.б

= 65994173,4 /182254 = 362,1 руб.

Ро.пр

= (82422548,96 / 278389459) *

100% =0,49*100%=

49%,

Рпр.пр

= 452,24 / 1102,46 *

100% =39,6%,

Ро.б

= (65994173,4 / 278389459) *

100% =0,447*100%

= 44,7%,

Рпр.б

= 362,1 / 1190,7 *

100% = 32,5%,

Показатель фондоотдачи

определяют делением годового объема товарной продукции на стоимость основных производственных

фондов цеха (участка) по проекту.

Фо =  ,

(50)

,

(50)

где Фо - показатель

фондоотдачи.

Фо.пр = (182254 * 1594,3) /

272405108

=

290567552,2

/ 272405108 = 1,066,

Фо.б = (182254 * 1594,3) /

272405108

= 1,066.

Фондовооруженность

труда рассчитывают отношением стоимости основных фондов (Со.ф.) к

числу работающих в цехе (Чпп), участке.

Фв= , (51)

, (51)

где Фв – фондовооруженность труда.

Фв= = 8787261,5

руб.

= 8787261,5

руб.

Определим годовую

экономию, которая представляет собой разность себестоимости продукции с учетом

ее годового выпуска:

Эг=( Сб - Спр)*Вг

, (52)

где Эг – годовая экономия, руб.

Эг=(1190,7 - 1102,46) * 182254 = 16428375,56

руб.

При производстве новой продукции или продукции

повышенного качества с более высокой ценой на основе изобретений экономический

эффект рассчитывают по форме:

Эг=(Пед - Ен * Куд)*Вг

, (53)

где, Куд – удельные капитальные вложения

на производство новой продукции или удельные дополнительные капитальные

вложения, связанные с повышением качества продукции, руб.(70,3); Ен

– нормативный коэффициент экономической эффективности, равный 0,15.

Эг.пр=(452,24 - 0,15*70,3) *182254 = (452,24

- 10,5) *182254 = 80508881,96,

Основные технико-экономические показатели

проектируемого производства представлены в таблице 15.

Таблица 15 Технико-экономические

показатели проектируемого цеха (участка)

|

Наименование

показателей

|

Единица

измерения

|

ТЭП

по проекту

|

ТЭП

по

базовому варианту

|

+,-

|

|

Годовой

режим работы

|

дн.

час.

|

365

24

|

365

24

|

|

|

Суточный

режим работы

|

смен.

|

4

|

4

|

|

|

Сменный

режим работы

|

ч

|

6

|

6

|

|

|

Годовой

выпуск продукции (в натуральном выражении)

|

шт.;

т

|

182254

|

182254

|

|

|

Списочный

состав:

основных

производственных рабочих;

всего

персонала

|

чел.

чел.

|

14

31

|

14

31

|

|

|

Выпуск

продукции на одного работающего:

в

натуральном выражении;

в

оптовых ценах

|

шт.;

руб.

|

5880

10090080

|

5880

10090080

|

|

|

Оптовая

цена единицы продукции

|

руб.

|

1594,3

|

1594,3

|

|

|

Себестоимость

единицы продукции

|

руб.

|

1102,46

|

1190,7

|

89,2

|

|

Прибыль

на единицу продукции

|

руб.

|

452,24

|

362,1

|

90,2

|

|

Наименование

показателей

|

Единица

измерения

|

ТЭП

по проекту

|

ТЭП

по

базовому варианту

|

+,-

|

|

Годовая

прибыль

|

руб.

|

82422548,96

|

65994173,4

|

16428375,56

|

|

Рентабельность

производства

|

%

|

49

|

39

|

10

|

|

Рентабельность

единицы продукции

|

%

|

39,6

|

32,5

|

7,1

|

|

Капитальные

вложения, всего

|

тыс.руб.

|

272405108

|

272405108

|

|

|

Удельные

капитальные вложения

|

руб.

|

70,3

|

70,3

|

|

|

Материалоемкость

продукции

|

%

|

46,55

|

45,64

|

0,91

|

|

Трудоемкость

продукции

|

чел.-час

|

0,05

|

0,05

|

|

|

Фондовооруженность

|

руб.

|

8787261,5

|

8787261,5

|

|

|

Фондоотдача

|

|

1,066

|

1,066

|

|

|

Коэффициент

сменности работы оборудования

|

|

4

|

4

|

|

|

Срок

окупаемости

|

лет

|

3,3

|

4,1

|

1,8

|

|

Коэффициент

эффективности

|

%

|

0,15

|

|

Годовой

экономический эффект по проекту

|

руб.

|

80508881,96

|

|

Годовая

экономия

|

руб.

|

16428375,56

|

|

Точка

без убыточности

|

|

39917,93

|

62720,51

|

22802,58

|

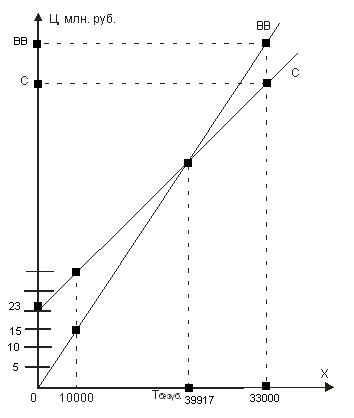

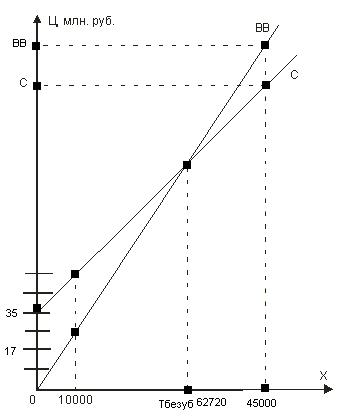

3.12 Расчет точки безубыточности

Для расчета точки безубыточности необходимо

рассчитать постоянные и переменные расходы, соответственно Рпост и Рпер.

Рпер. пр = 56,16 + 3,53 + 8,89 + 5,65 + 4,05 + 928,2 + 8,75 =

1015,23 руб.

Рпер.б = 4,05 + 5,65 + 8,89 + 3,53 + 56,16 + 956 + 8,75 =1043 руб.

Рпост.пр = (22,26 + 65,98 + 5,33 + 33,26) * 182254 = 23115274,82

руб.

Рпост.б = (22,26

+ 73,86 + 5,33 + 52,27 + 35,9) * 182254 = 34559003,48 руб.

Тбезуб =  ,

(54)

,

(54)

где Тбезуб -

точка безубыточности.

Тбезуб.пр = 23115274,82

/ (1594,3-

1015,23) = 39917,93;

Тбезуб.б = 34559003,48

/ (1594,3-

1043) = 62720,51;

Графическое

расположение точки безубыточности проектного и базового варианта приведены

соответственно на рисунках 3 и 4.

Для

проектного варианта:

1)

У1

=

Цо

* Х1, (55)

Если: Х1 = 0, то

У1 = 0; Х1 = 10000, то У1 = 15943000,

2)

У2

= Рпост + Рпер * Х,

(56)

Если:

Х1=0, то У1=23115274; Х1 =10000, то У1

= 33267574,

Для

базового варианта

1)

У1

= Цо*Х1

Если: Х1 = 0, то

У1 = 0; Х1 =10000, то У1 = 15943000,

2)

У2

= Рпост + Рпер*Х

Если:

Х1 = 0, то У1 = 34559003; Х1 = 10000, то У1

= 44989003,

Рисунок 3 Расположение

точки безубыточности проектного варианта

Рисунок 4 Расположение

точки безубыточности базового варианта

Заключение

Одна

из наиболее актуальных проблем российской экономики – повышение конкурентоспособности

промышленности за счет ее технологического переоснащения и подъема наукоемких

отраслей производства, создающих высокую добавленную стоимость. Поэтому

возникает острая необходимость в получении предприятиями доступа к передовым

технологиям.

Теоретически

существуют два подхода. Можно пойти по пути приобретения лицензий и ноу-хау на

известные технологии, виды продукции и торговые марки крупных зарубежных

компаний. Другой путь – опора на собственный научно-технический потенциал, в