Лизинг и его роль в инвестиционной деятельности предприятия ОАО 'КОМЗ'

Оглавление

лизинг

предприятие финансовый кредит

Введение

Глава 1. Экономические и

теоретические основы лизинга

.1 Понятие и значение лизинга, его

правовые основы

.2 Основные виды лизинга и области их

применения

.3 Экономическая эффективность

лизинга

Глава 2.

Анализ финансового состояния и обоснование целесообразности использования

лизинга на предприятии (на примере ОАО "КОМЗ")

2.1 Организационно-экономическая

характеристика организации ОАО "КОМЗ"

.2 Анализ финансового состояния

предприятия ОАО "КОМЗ"

.3 Обоснование потребности в

финансовом лизинге для предприятия ОАО "КОМЗ"

Выводы по второй главе

Глава 3. Разработка предложений по

использованию лизинга в ОАО "КОМЗ"

.1 Предложение по внедрению лизинга в

ОАО "КОМЗ"

.2 Расчет эффективности и преимуществ

использования лизинга в ОАО "КОМЗ"

Выводы по

третьей главе

Заключение

Литература

Введение

Лизинг как источник формирования дополнительных денежных ресурсов

заключается в том, что по указанию предприятия и по его выбору банк либо

лизинговая фирма приобретает для него движимое либо недвижимое имущество и

берет на себя обязательство сдавать его в аренду на определенный срок,

оговоренный в договоре. На протяжении данного срока имущество считается

собственностью финансового учреждения, а по его завершении предприятие сможет

или возвратить имущество, или купить его по остаточной стоимости с передачей

права собственности.

Сегодня финансовый рынок РФ предлагает огромное количество различных

инструментов, которые позволяют компаниям и корпорациям, частным предпринимателям

и физическим лицам эффективно привлекать финансовые ресурсы, вкладывать и

защищать собственные интересы. При всем этом лизинг - наиболее оживленно

развивающаяся сфера финансового рынка.

В начале 90-х гг. развитие лизинга в России носило стихийный характер,

причем внутрироссийские лизинговые операции предшествовали международным.

Полноценная юридическая база лизинга была создана лишь с принятием

Федерального закона "О финансовой аренде (лизинге)". В настоящее

время Правительство РФ выделяет лизинговые квоты на получение по лизингу

сельскохозяйственной техники.

Принятые постановления Правительства РФ по стабилизации и развитию

агропромышленного производства РФ нацеливает на создание широкой сети

лизинговых компаний, которые готовы приблизить лизингодателя к конечному

покупателю, что даст возможность: наиболее полно учитывать его потребности и

взаимодействия, оперативно осуществлять контроль над эффективностью возврата

средств. Согласно этому постановлению повышение количества субъектов лизинговой

деятельности даст почву развитию конкурентной борьбы в данной сфере, что помимо

прочего будет способствовать повышению качества лизинговых услуг, снижению

стоимости техники и оборудования для потребителей.

Таким образом, лизинг интересен всем субъектам лизинговых отношений:

потребителю оборудования, инвестору, представителем которого в данном случае

является лизинговая компания, государству, которое может использовать лизинг

для направления инвестиций в приоритетные отрасли экономики, и, наконец, банку,

который в результате лизинга может рассчитывать на уверенную долгосрочную

прибыль. Этим и определяется актуальность темы данного дипломного проекта.

Целью данного дипломного проекта является рассмотрение лизинга и его роли

в инвестиционной деятельности предприятия ОАО "КОМЗ".

Объектом исследования является компания ОАО "КОМЗ".

Предметом исследования является инвестиционный проект с использованием

лизинга.

При этом в дипломном проекте поставлены следующие задачи:

. провести анализ теоретических аспектов финансового лизинга;

. охарактеризовать предприятие ОАО "КОМЗ";

. проанализировать финансовое состояние предприятия ОАО

"КОМЗ";

. обосновать потребность в финансовом лизинге для предприятия ОАО

"КОМЗ";

. выявить преимущества использования лизинга перед кредитом и

арендой.

Практическая значимость работы состоит в том, что в ходе выполнения

дипломного проекта были разработаны основные направления по практическому

применению методов оценки эффективности схем финансового лизинга при

обосновании проекта привлечения средств организации ОАО "КОМЗ", что

поможет данной компании эффективнее осуществлять свою коммерческую

деятельность.

Теоретической основой исследования являются работы отечественных и

зарубежных экономистов по изучаемым вопросам и проблемам; методическая, научная

и учебная литература, нормативные документы, законодательные акты, статьи

периодической печати, а также данные учета и отчетности ОАО "КОМЗ".

Глава 1.

Экономические и теоретические основы лизинга

.1 Понятие и

значение лизинга, его правовые основы

Содержание лизинга раскрывается через характеристику его предмета,

субъектов, основных функций, принципов, типов, форм и видов.

Термин "лизинг" (англ. leasing) означает "аренда".

При аренде вступают в договорные отношения арендодатель и арендатор по поводу

сдачи имущества во временное владение и пользование за определенную плату. Как

известно, эти отношения в российской практике возникли давно.

Использование термина "лизинг" связано с необходимостью

выделения особого вида аренды - финансовой. Толчок к развитию лизинговых

отношений в России дал Указ Президента РФ от 17 сентября 1994 г. №1929 "О

развитии финансового лизинга в инвестиционной деятельности".

В соответствии со ст. 665 ГК РФ по договору финансовой аренды (договору

лизинга) арендодатель обязуется приобрести в собственность указанное

арендатором имущество у определенного им продавца и предоставить арендатору это

имущество за плату во временное владение и использование для

предпринимательских целей. При этом выбор продавца и приобретенного имущества

осуществляется арендатором.

В Федеральном законе от 29 января 2002 г. №10-ФЗ "О финансовой

аренде (лизинге)" отмечается, что "лизинг - совокупность

экономических и правовых отношений, возникающих в связи с реализацией договора

лизинга, в том числе приобретение предмета лизинга".

Предметом лизинга могут быть любые непотребляемые вещи, в том числе

предприятия и другие имущественные комплексы, здания, сооружения, оборудование,

транспортные средства и иное движимое и недвижимое имущество, которое может

использоваться для предпринимательской деятельности. Однако не могут быть

предметом лизинга земельные участки и другие природные объекты, а также

имущество, которое законом запрещено для собственного обращения или для

которого установлен особый порядок обращения.

Субъектами лизинга являются:

• лизингодатель - физическое или юридическое лицо, которое за счет

привлеченных и (или) собственных средств приобретает в ходе реализации договора

лизинга в собственность имущество и предоставляет его в качестве предмета

лизинга лизингополучателю за определенную плату, на определенный срок и на

определенных условиях во временное владение и в пользование с переходом или без

перехода к лизингополучателю собственности на предмет лизинга. [3] Эти функции

выполняют лизинговые компании, коммерческие банки, другие кредитно-финансовые

организации, а также производители лизингового имущества;

• лизингополучатель - физическое или юридическое лицо, которое в

соответствии с договором лизинга обязано принять предмет лизинга за

определенную плату, на определенный срок и на определенных условиях во

временное владение и в пользование в соответствии с договором лизинга; [3]

• продавец - физическое или юридическое лицо, которое в соответствии с

договором купли-продажи с лизингодателем продает лизингодателю в обусловленный

срок имущество, являющееся предметом лизинга. Продавец может одновременно

выступать в качестве лизингополучателя в пределах одного лизингового

соглашения. Экономические отношения, возникающие между сторонами договора

лизинга, проявляются через следующие функции:

• производственно-снабженческие - приобретение во временное использование

необходимого имущества;

• финансово-экономические - более целесообразное использование имеющихся

финансовых ресурсов и экономия за счет лизинговых налоговых льгот. Поскольку

отношения по договору лизинга являются разновидностью кредитных отношений, они

реализуются на основе трех принципов:

) возвратность,

) платность и

) срочность.

Согласно Закону о лизинге лизингом является "инвестиционная

деятельность по приобретению имущества и передаче его на основании договора

лизинга физическим и юридическим лицам за определенную плату, на определенный

срок и на определенных условиях, обусловленных договором, с правом выкупа

имущества лизингополучателем".

В лизинге как форме инвестирования ссудодатель и заемщик используют

капитал не в денежной, а в товарной форме. При этом реализуется система таких

отношений, как поручение, аренда, купля-продажа, товарное кредитование,

инвестирование, страхование и др. Таким образом, лизинг включает в себя

кредитные, инвестиционные и арендные отношения.

Предваряя правовой анализ лизинговых отношений, рассмотрим обзорно

взгляды на экономическую сущность лизинга.

Е. Чекмарева отмечает, что по своему содержанию лизинг соответствует

кредитным отношениям. По форме лизинг внешне схож с инвестициями капитала.

Лизингодатель оказывает пользователю своего рода финансовую услугу. [38]

М.И. Лещенко определяет лизинг как "кредит, который… предоставляется

лизингодателем лизингополучателю в форме переданного в пользование имущества

(оборудования, машин, судов и др.), т.е. своего рода товарный кредит".

[29]

В. Газман полагает, что "лизинг как экономико-правовая категория

представляет собой особый вид предпринимательства в области инвестиционной

деятельности. Суть лизинга заключается в инвестировании временно свободных или

привлеченных финансовых средств…". [15]

В.А. Горемыкин отмечает, что лизинг имеет "сложную тройственную

экономическую основу и сохраняет в себе одновременно существенные свойства

кредитной сделки, инвестиционной и арендной деятельности, которые тесно

сочетаются и взаимопроникают друг в друга, образуя новую форму бизнеса".

Ю.Н. Лапыгин, Е.В. Скольских определяют лизинг как "нетрадиционную

форму финансирования, в которой задействованы арендные отношения, элементы

кредитного финансирования под залог, расчеты по долговым обязательствам и

прочие финансовые механизмы". [27]

Т.е., российские экономисты сходятся во мнении, что основу лизинговых

отношений составляют кредитные отношения. Похожий взгляд на лизинг содержится и

в зарубежной экономической литературе. В качестве примера можно привести

следующее определение: лизинг - это форма обязательства, в соответствии с

которым лизингополучатель (заемщик) получает имущество в пользование по

соглашению о выплате долга лизингодателю, который является собственником

имущества (и займодавцем).

Д. Лелецкий делает вывод, что лизинг следовало бы определить как

"неарендное содержание в форме арендного договора", поскольку по

экономическому содержанию лизинг - это отношения купли-продажи и кредита, а

опосредуются эти отношения договором аренды.

Иными словами, в законодательстве лизинговые правоотношения

квалифицированы как вид арендных правоотношений, в то время как представителями

экономической науки лизинговые отношения не отождествляются с отношениями

арендными и не рассматриваются как разновидность последних.

Арендные отношения предполагают, что есть одно лицо, являющееся

собственником имущества, и другое лицо, желающее получить это имущество во

временное владение и пользование или только в пользование. Передача во

временное владение и (или) пользование принадлежащего собственнику имущества

является способом распоряжения последним с целью получения прибыли.

Лизинговые же отношения предполагают, что есть одно лицо, которое желает

получить во владение и пользование определенное имущество (не имея при этом

возможности или экономического интереса его приобрести), другое лицо, которое

желает продать это имущество (не имея намерения передавать это имущество во

владение и пользование) и третье лицо, которое готово приобрести это имущество

в собственность и передать его во владение и пользование (не желая при этом

нести все риски и обязанности, связанные с правом собственности). В данной

ситуации первое лицо обращается к третьему лицу с просьбой приобрести у второго

лица определенное имущество в собственность с целью передачи его первому лицу

во владение и пользование и, вместе с тем, принимает на себя дополнительные

обязанности, а также получает некоторые права, не характерные для владельца

имущества, который не является одновременно и его собственником. Приобретение

имущества в собственность в целях передачи его во владение и пользование на

таких условиях является распоряжением финансовыми средствами, а именно -

инвестированием. Лицо, ставшее собственником имущества, осуществляет (как бы

сказали экономисты) кредитование пользователя, оказывает ему финансовую услугу,

и, разумеется, не относится к этому имуществу так, как собственник в арендных

отношениях.

Таким образом, очевидно, что экономическая сущность лизинговых отношений

существенно отличается от сущности арендных отношений, но с точки зрения

законодательства лизинговые правоотношения являются разновидностью арендных

правоотношений.

Так, с одной стороны, совершенно очевидно, что лизинговые отношения

(экономическую основу которых составляют кредитные отношения) в существующем

виде не могут опосредоваться договорами займа и кредита, урегулированными в гл.

42 ГК РФ. С другой стороны, так называемое кредитование фактически имеет место

при заключении и исполнении многих договоров, предусмотренных Гражданским

кодексом РФ. Еще О.С. Иоффе писал о возможности предоставления кредита путем

оформления других гражданско-правовых сделок помимо прямо указанных в законе

кредитных сделок. В практике гражданского оборота имеется множество других

примеров того, как один и тот же экономический результат может быть получен с

помощью различных средств, в частности, при заключении различных

гражданско-правовых договоров. [21]

В целом, лизинговые отношения (как и любые другие имущественные

отношения) должны регулироваться теми нормами права, которые в наибольшей

степени подходят для их регулирования, а при их недостаточности или отсутствии

- нормами, специально созданными для такого регулирования. Само же правовое

регулирование должно способствовать развитию общественных отношений, а не

тормозить их естественный ход неадекватностью применяемых к ним правовых норм.

Представляется, что при построении правового регулирования лизинговых отношений

в России их особенности были учтены не в полной мере. [30]

Определения лизинга, имеющиеся в научной литературе, разнообразны, но в

большинстве своем сводятся к пониманию его как совокупности опосредуемых двумя

или несколькими договорами.

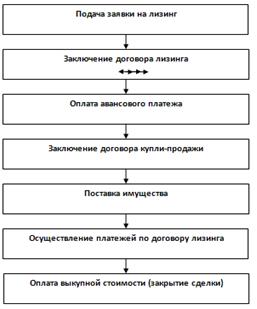

Договор лизинга - договор, в соответствии с которым арендодатель

(лизингодатель) обязуется приобрести в собственность указанное арендатором

(лизингополучателем) имущество у определенного им продавца и предоставить

лизингополучателю это имущество за плату во временное владение и пользование.

При этом договором лизинга может быть предусмотрено, что выбор продавца

осуществляется лизингодателем. [3]

Обратимся к статье 665 ГК РФ, согласно которой по договору финансовой

аренды (договору лизинга) лизингодатель обязуется приобрести в собственность

указанное арендатором имущество у определенного им продавца и предоставить

арендатору это имущество за плату во временное владение и пользование.

Арендодатель в этом случае не несет ответственности за выбор предмета аренды и

продавца.

В международной практике лизинговые отношения регламентируются Конвенцией

УНИДРУА о международном финансовом лизинге от 28 мая 1988 года. Российская

Федерация присоединилась к Конвенции УНИДРУА о международном финансовом лизинге

в соответствии с Федеральным законом от 8 февраля 1998 года №16-ФЗ "О

присоединении Российской Федерации к Конвенции УНИДРУА о международном

финансовом лизинге".

Лизинг - особый вид деятельности. Согласно статье 2 Закона №164-ФЗ

лизинговая деятельность - вид инвестиционной деятельности по приобретению

имущества и передаче его в лизинг. Если отсутствует инвестиционная

составляющая, то лизинг приводит к признанию налоговой выгоды по лизинговым

операциям необоснованной.

Согласно статье 7 Закона №164-ФЗ основными формами лизинга являются -

внутренний лизинг и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель

являются резидентами Российской Федерации.

При осуществлении международного лизинга лизингодатель или

лизингополучатель является нерезидентом Российской Федерации.

Согласно статье 15 Закона №164-ФЗ договор лизинга заключается в

письменной форме независимо от срока.

Для выполнения своих обязательств по договору лизинга субъекты лизинга

заключают обязательные и сопутствующие договора.

К обязательным договорам относится договор купли - продажи, который

заключается между лизингодателем и продавцом лизингового имущества. Продавца

имущества может выбрать как лизингодатель, так и лизингополучатель, в

зависимости от условий договора.

Если условиями договора предусмотрено, что выбор продавца лежит на

лизингодателе, то лизингополучатель по своему выбору вправе предъявить

требования, вытекающие из договора купли - продажи, как продавцу имущества, так

и лизингодателю, которые несут солидарную ответственность.

Приобретая имущество по договору купли - продажи, лизингодатель должен

уведомить продавца о том, что имущество предназначено для передачи по договору

лизинга определенному лицу.

Для признания гражданско-правового договора договором финансовой (аренды)

лизинга для целей налогообложения прибыли указанный договор должен

соответствовать всем требованиям, установленным гражданским законодательством,

в том числе положениям пункта 2 статьи 15 Закона №164-ФЗ, то есть должен быть в

наличии обязательный договор купли - продажи. В противном случае данный договор

просто становится договором аренды, как, например, оперативный лизинг.

К сопутствующим договорам относятся: договор о привлечении средств,

договор залога, договор гарантии, договор поручительства и другие.

В договоре лизинга должны быть указаны данные, позволяющие определенно

установить имущество, подлежащее передаче лизингополучателю в качестве предмета

лизинга. Без таких данных договор лизинга считается не заключенным. Но и лишней

информации тоже быть не должно. В связи с тем, что вначале заключается договор

лизинга, и только затем договор купли - продажи (поставки), по конкретному

предмету лизинга, невозможно указать в договоре персональную информацию о

предмете лизинга, например, номер транспортного средства.

Пунктом 4 статьи 15 Закона №164-ФЗ определено, что по договору лизинга

лизингодатель обязуется:

приобрести у определенного продавца в собственность определенное

имущество, для его передачи за определенную плату на определенный срок, на

определенных условиях в качестве предмета лизинга, лизингополучателю;

выполнять другие обязательства, вытекающие из содержания договора

лизинга.

В свою очередь лизингополучатель обязуется:

принять предмет лизинга в порядке, предусмотренном договором лизинга;

выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые

предусмотрены договором лизинга;

по окончании срока действия договора лизинга возвратить предмет лизинга,

если иное не предусмотрено договором лизинга, или приобрести предмет лизинга в

собственность на основании договора купли - продажи, причем условия договора

купли - продажи я рекомендую предусматривать уже в основном договоре лизинга,

что снижает риски;

выполнить другие обязательства, вытекающие из содержания договора

лизинга.

В договоре лизинга могут быть оговорены обстоятельства, которые стороны

считают бесспорным и очевидным нарушением обязательств и которые ведут к

прекращению действия договора лизинга и изъятию предмета лизинга.

Договор лизинга может предусматривать право лизингополучателя продлить

срок лизинга с сохранением или изменением условий договора лизинга.

Согласно пункту 2 статьи 7 Закона №164-ФЗ договор лизинга может включать

в себя условия оказания дополнительных услуг и проведение дополнительных работ.

Дополнительные услуги (работы) - услуги (работы) любого рода, оказанные

лизингодателем как до начала пользования, так и в процессе пользования

предметом лизинга лизингополучателем и непосредственно связанные с реализацией

договора лизинга.

Перечень, объем и стоимость дополнительных услуг (работ) определяется

соглашением сторон. Часто к дополнительным услугам лизингодателя относится

услуга, которая выделяется как комиссия за заключение договора лизинга, которую

лучше было бы не обосабливать, а включить в сумму арендных - лизинговых

платежей. С точки зрения экономической природы вознаграждение лизингодателя

входит в лизинговые платежи. Но, с другой стороны, налоговые органы не

возражают против учета комиссии как расходов лизингополучателя.

В соответствии со статьей 37 Закона №164-ФЗ лизингодатель имеет право

осуществлять контроль за соблюдением лизингополучателем условий договора

лизинга и других сопутствующих договоров. Цели и порядок инспектирования

оговариваются в договоре лизинга и других сопутствующих договорах между их

участниками. Инспектирование проводить, например, целесообразно, чтобы

подтвердить экономическую обоснованность лизинговой операции, например, введен

ли предмет лизинга в эксплуатацию, и можно ли вводить его в состав

амортизируемого имущества.

Лизингополучатель обязан обеспечить лизингодателю доступ к финансовым

документам и предмету лизинга.

В соответствии со статьей 38 Закона №164-ФЗ лизингодатель имеет право на

финансовый контроль за деятельностью лизингополучателя в той ее части, которая

относится к предмету лизинга, формированием финансовых результатов деятельности

лизингополучателя и выполнением лизингополучателем обязательств по договору

лизинга.

Цель и порядок финансового контроля также оговариваются в договоре

лизинга.

Лизингодатель имеет право направлять в адрес лизингополучателя письменный

запрос о предоставлении информации, необходимой для финансового контроля,

последний обязан удовлетворять такие запросы.

В соответствии со статьей 22 Закона №164-ФЗ ответственность за

сохранность предмета лизинга от всех видов имущественного ущерба, а также за

риски, связанные с его гибелью, утратой, порчей, и иные имущественные риски с

момента фактической приемки предмета лизинга несет лизингополучатель.

Риск невыполнения продавцом обязанностей по договору купли-продажи

предмета лизинга и связанные с этим убытки несет сторона договора лизинга,

которая выбрала продавца, если иное не предусмотрено договором лизинга.

Риск несоответствия предмета лизинга целям использования этого предмета

по договору лизинга и связанные с этим убытки несет сторона, которая выбрала

предмет лизинга, если иное не предусмотрено договором лизинга.

Под лизинговыми платежами понимается общая сумма платежей по договору

лизинга за весь срок действия договора лизинга, в которую входит возмещение

затрат лизингодателя, связанных с приобретением и передачей предмета лизинга

лизингополучателю, возмещение затрат, связанных с оказанием других

предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую

сумму договора лизинга может включаться выкупная цена предмета лизинга, если

договором лизинга предусмотрен переход права собственности на предмет лизинга к

лизингополучателю.

Размер, способ осуществления и периодичность лизинговых платежей

определяются договором лизинга. Если лизингополучатель и лизингодатель осуществляют

расчеты по лизинговым платежам продукцией (в натуральной форме), производимой с

помощью предмета лизинга, цена на такую продукцию определяется по соглашению

сторон договора лизинга.

Если иное не предусмотрено договором лизинга, размер лизинговых платежей

может изменяться по соглашению сторон в сроки, предусмотренные данным

договором, но не чаще чем один раз в три месяца.

Обязательства лизингополучателя по уплате лизинговых платежей наступают с

момента начала использования лизингополучателем предмета лизинга, если иное не

предусмотрено договором лизинга.

.2 Основные

виды лизинга и области их применения

В зависимости от срока использования имущества, приобретаемого по

договору, различают финансовый и оперативный лизинг (В российской юридической

литературе пока нет однозначного толкования видов лизинговых правоотношений. До

2002 г. Федеральный закон "О финансовой аренде (лизинге)"

классифицировал российскую финансовую аренду по форме: внутренний и

международный (внешний); по типу: долгосрочный, среднесрочный и краткосрочный;

по основным видам: финансовый, возвратный и оперативный. После внесения

изменений в данный закон, лизинг на законодательном уровне по видам уже не

разделяется (закон отделяет только внутренний лизинг от международного, так они

регулируются разным законодательством). Это значит, что в условиях

диспозитивности гражданских правоотношений участники лизингового договора могут

пользоваться любым существующим в мировой лизинговой практике видом лизинга.

Основные классификационные признаки и виды лизинга приведены в таблице

1.1.

Таблица 1.1.

Классификация видов лизинга. [14]

|

№

|

Классификационные признаки

|

Виды лизинга

|

|

1

|

Форма организации сделки

|

Прямой, косвенный, возвратный, лизинг поставщику, сублизинг

|

|

2

|

Объект

|

Лизинг движимого имущества, лизинг недвижимости

|

|

3

|

Продолжительность сделки

|

Оперативный, возобновляемый, револьверный, финансовый,

леверидж-лизинг, групповой.

|

|

4

|

Объем обслуживания

|

Чистый, в пакете, генеральный

|

|

5

|

Сфера рынка

|

Внутренний и международный лизинг

|

|

6

|

Условия амортизации

|

С полной амортизацией и неполной амортизацией

|

|

7

|

Тип лизинговых платежей

|

Денежный, компенсационный, комбинированный

|

|

8

|

Отношение к налоговым льготам

|

Фиктивный, действительный

|

По форме организации сделки:

Прямой - это вид лизинга, при котором совмещаются функции продавца и

лизингодателя, то есть производитель сам без посредников сдает объект в лизинг.

При прямом лизинге производитель будущего объекта лизинга (оборудования,

транспортных средств и т. д.) самостоятельно сдает его в лизинг, то есть

поставщик и лизингодатель совмещены в одном лице. В таком виде двусторонние

лизинговые сделки не нашли широкого распространения, так как при увеличении

лизинговых операций производитель, как правило, находит или создает свою

лизинговую компанию.

Косвенный лизинг - вид лизинга, при котором между поставщиком и

лизингополучателем присутствует посредник - лизингодатель. В основе большинства

сделок лежит процедура косвенного лизинга.

Возвратный - вид лизинга, при котором функции продавца и

лизингополучателя выполняет одно лицо, то есть предприятие - собственник

объекта продает его лизингодателю и берет тот же объект обратно в лизинг. На

самом деле сам объект никуда не перемещается, а меняется лишь его собственник.

В результате лизингодатель как бы дает ссуду под залог объекта первоначальному

собственнику. Операции возвратного лизинга дают возможность временно

высвобождать связанный капитал за счет продажи имущества и одновременно

продолжать им фактически пользоваться. Получить через операцию возвратного

лизинга дополнительные средства предприятию проще, реальнее и дешевле, чем

через банковское кредитование.

Принципиальным преимуществом возвратного лизинга является использование

уже находящегося в эксплуатации оборудования в виде источника финансирования

строящихся новых объектов с вытекающей из этого возможностью использовать

налоговые льготы, предоставляемые для участников лизинговых операций.

Возвратный лизинг позволяет рефинансировать капитальные вложения с наименьшими

расходами, нежели при привлечении банковских ссуд, в особенности когда

платежеспособность компании ставится кредитующими организациями под сомнение

ввиду неблагоприятного соотношения между его уставным капиталом и заемными

фондами.

При возвратном лизинге арендная плата устанавливается по следующей схеме:

сумма платежей должна быть достаточной для полного возмещения инвестору всей

суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать

среднюю норму прибыли на инвестированный капитал.

Лизинг поставщику - то же самое, что возвратный лизинг, за разницей в

том, что конечным пользователем имущества выступает некая третья сторона,

получившая имущество в пользование по договору сублизинга.

Сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель

по договору лизинга передает третьим лицам (лизингополучателям по договору

сублизинга) во владение и в пользование за плату и на срок в соответствии с

условиями договора сублизинга имущество, полученное ранее от лизингодателя по

договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к продавцу переходит

к лизингополучателю по договору сублизинга. При передаче предмета лизинга в

сублизинг обязательным является согласие лизингодателя в письменной форме.

Такой вариант широко используется в машиностроении и позволяет сочетать

преимущества финансового и оперативного лизинга, так как ускоряется оборот

капитала производителя и обеспечивается наиболее квалифицированное техническое

обслуживание объекта лизинга.

По продолжительности сделки:

Оперативный (операционный) - вид лизинга, при котором срок договора

лизинга значительно меньше срока амортизации. Как правило, по завершении

договора оперативного лизинга предмет лизинга возвращается лизингодателю. По

завершении срока лизингового контракта лизингополучатель имеет возможность

продлить его, вернуть объект лизингодателю или приобрести его у лизингодателя.

Таким образом, лизингодатель приобретая объект по заявке будущего

лизингополучателя, несет определенный риск связанный с предстоящим

использованием объекта в случае его возврата. Лизингодатель не гарантирован в

возврате инвестированных средств.

Так как в оперативном лизинге срок договора лизинга короче, нежели

нормативный срок эксплуатации имущества, лизинговые платежи за время действия

одного лизингового договора не покрывают полной стоимости имущества. Поэтому

лизингодатель вынужден его сдавать во временное пользование несколько раз и для

него растет риск по возмещению остаточной стоимости объекта лизинга при

неимении спроса на него. В связи с этим при всех прочих равных условиях размеры

лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом

лизинге.

Другой особенностью оперативного лизинга является то, что для него

характерна двусторонняя лизинговая сделка, а обязанности по техническому

обслуживанию, ремонту, страхованию лежат на лизинговой компании. Как правило,

лизинговая компания, приобретая имущество при оперативном лизинге, не знает его

конкретного пользователя. Поэтому лизинговые компании должны хорошо знать

конъюнктуру рынка лизингового имущества, причем как нового, так и бывшего в

употреблении.

Финансовый - наиболее распространенный вид лизинга, предусматривающий

сдачу в лизинг имущества на длительный срок, сопоставимый со сроком его

амортизации. В течение лизинговой сделки лизингодатель полностью возвращает

себе стоимость имущества, являющегося предметом договора лизинга.

Все обязанности по страхованию, техническому обслуживанию и ремонтным

работам, обычно, возлагаются на пользователя имущества. На протяжении срока

договора лизингодатель возвращает себе всю стоимость имущества и получает

прибыль от лизинговой операции. Предмет лизинга переходит в собственность

лизингополучателя по прошествии срока действия договора лизинга либо до его

истечения при условии выплаты лизингополучателем полной суммы, предусмотренной

договором лизинга, если иное не предусмотрено договором.

По общему правилу лизингодатель в финансовом лизинге не несет

ответственности перед лизингополучателем за недостатки поставленного

оборудования. Такая ответственность наступает лишь в случаях, когда

пользователь доверил лизингодателю выбор поставщика и самого оборудования, а

также если убытки возникли вследствие вмешательства лизингодателя в решение

этих вопросов.

Таблица 1.2

Сравнение финанасового лизинга с оперативным.

|

Фактор

|

Финансовый лизинг

|

Оперативный лизинг

|

|

Инициатива приобретения лизингодателем предмета лизинга

|

По указанию лизингополучателя

|

Самостоятельно, на свой страх и риск

|

|

Срок договора

|

Соизмерим со сроком полной амортизации предмета лизинга или

превышает его

|

Как правило, значительно меньше срока полной амортизации

предмета лизинга

|

|

Балансовый учет предмета лизинга

|

По соглашению сторон (либо у лизингодателя, либо у

лизингополучателя)

|

У лизингодателя

|

|

Завершение договора

|

Предмет лизинга переходит в собственность лизингополучателя

|

Предмет лизинга возвращается лизингодателю. Переход права

собственности возможен на основании договора купли-продажи

|

|

Уступка лизингополучателем третьему лицу прав по договору

лизинга

|

Допускается

|

Не допускается

|

|

Уступка лизингополучателем третьему лицу обязательств по

договору лизинга

|

Не допускается

|

Не допускается

|

Раздельный (левередж-лизинг) предполагает наличие группы кредиторов для

финансирования крупных лизинговых проектов. Инициатива привлечения группы

кредиторов исходит от лизингодателя. Как правило, лизингодателем привлекается

долгосрочный заем у одного или нескольких кредиторов в размере 70-80% от

стоимости имущества. Этот вид лизинга распространен как форма финансирования

сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные

суда, железнодорожный и подвижной состав, буровые платформы и т.п. Этот вид

лизинга считается наиболее сложным, так как ему присуще многоканальное

финансирование. Специфической особенностью данного вида лизинга является то,

что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки

объекта лизинга. Оставшаяся часть контрактной стоимости объекта лизинга

финансируется кредиторами (банками, другими инвесторами).

При данном виде лизинга лизингодатель может и не нести полной ответственности

за возврат ссуды, и лизингополучатель в таком случае погашает ссуду напрямую

кредиторам.

Групповой (акционерный) предполагает объединение нескольких участников

для финансирования лизинговых сделок (участники объединяются в какую-либо

корпорацию). При этом они выбирают или назначают доверенное лицо -

лизингодателя, который в дальнейшем совершает необходимее операции по

лизинговым отношениям. Объем финансирования может достигать до 100% от

стоимости имущества, и инициатива финансирования исходит уже от самих

участников.

Возобновляемый лизинг - вид лизинга, при котором предполагается

периодическая замена имущества по заявке лизингополучателя новыми, более

совершенными образами того же рода.

Револьверный лизинг - вид лизинга, при котором лизингополучателю

предоставляется право по истечении определенного срока обменять имущество,

полученное по лизингу, на другое имущество, которое в соответствии с

технологическими особенностями производства последовательно необходимо ему. Это

очень важно для предприятий с непрерывным производственным циклом и при жесткой

контрактной кооперации с партнерами. Генеральный лизинг используется когда

требуется срочная поставка или замена уже полученного по лизингу оборудования,

а времени необходимого для на проработку и заключение нового контракта как

правило, нет. По условию соглашения в режиме генерального лизинга

лизингополучателю в случае возникновения срочной непредвиденной необходимости в

получении дополнительного оборудования достаточно направить лизингодателю запрос

на поставку требуемого оборудования со ссылкой на согласованный перечень или

каталог. В конце периода, на который заключено соглашение, производится

перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и

заключается новое соглашение.

По форме обслуживания:

Чистый лизинг - вид лизинга, при котором в обязанность лизингодателя не

входит предоставление каких-либо услуг, т.е. все расходы по ремонту,

техническому и сервисному обслуживанию, страхованию и т.д. несет

лизингополучатель, и они не включаются в лизинговые платежи. Иногда чистый

лизинг называют нетто-лизингом.

Лизинг в пакете предполагает предоставление лизингодателем комплекса

услуг по ремонту, техническому обслуживанию, страхованию и т.д. Лизингодателем

предоставляется широкий спектр услуг с возможным участием производителя

имущества. Затраты, связанные с предоставлением этого комплекса услуг,

лизингодатель включает в состав лизингового платежа.

Генеральный лизинг позволяет заключить соглашение по предоставлению

лизинговой линии, по которой лизингополучатель может получать новое

оборудование в лизинг без заключения каждый раз нового договора. Данный вид

лизинга возможен, конечно же, при проверенных постоянных партнерских отношениях

между лизингодателем и лизингополучателем. [28]

По сфере рынка:

Внутренний лизинг предполагает, что субъекты лизинговых отношений

являются резидентами одной страны.

Если хотя бы одна из сторон представляет иностранное государство, то речь

уже идет о международном лизинге. Выделяют прямой международный лизинг (сделка

совершается между представителями двух разных стран) и транзитный международный

лизинг (участники лизинговых отношений представляют три и более государства)

К сделкам международного лизинга относятся договоры, лизингодатель и

лизингополучатель которых находятся в разных государствах. При этом не имеет

значения место нахождения продавца имущества. Под местом нахождения имеется в

виду место нахождения юридического лица, но не его филиала или

представительства, даже если оно зарегистрировано либо аккредитовано на

территории другого государства. Следовательно, если в сделке участвует филиал

или представительство, то их место нахождения должно определяться местом

нахождения юридического лица, которое их создало. Вопросы, связанные со

сделками международного лизинга, решаются с учетом положений международного

права. Ввиду того что различные законодательные системы по-разному

рассматривают природу лизинговых сделок, международным сообществом предпринята

попытка унификации основных положений, касающихся операций международного

лизинга. С 8 февраля 1998 г. Россия присоединилась к Оттавской конвенции

УНИДРУА о международном лизинге, которая регулирует вопросы, связанные с

международным лизингом. В настоящее время участниками Конвенции являются девять

стран: Россия, Белоруссия, Венгрия, Италия, Латвия, Нигерия, Панама, Франция и

Узбекистан. К гражданско-правовым отношениям с участием иностранных граждан,

иностранных юридических лиц либо осложненным иным иностранным элементом, в том

числе в случаях, когда объект гражданских прав находится за границей, право,

подлежащее применению, определяется на основании международных договоров

России, ГК РФ, других законов и обычаев, признаваемых в России. Форма сделки

подчиняется праву места ее совершения. Однако сделка, совершенная за границей,

не может быть признана недействительной вследствие несоблюдения формы, если

соблюдены требования российского права. Форма внешнеэкономической сделки, в том

числе лизинговой, одной из сторон которой является российское юридическое лицо,

подчиняется независимо от места совершения этой сделки российскому праву. Форма

сделки в отношении недвижимого имущества подчиняется праву страны, где

находится это имущество, а в отношении недвижимого имущества, которое внесено в

государственный реестр в России,- российскому праву (ст. 1209 ГК РФ).

Соглашение сторон о выборе подлежащего применению права должно быть прямо

выражено или должно определенно вытекать из условий договора. Если сделка

лизинга является международной, то возможны три варианта применимого к ней

права:

) право страны, избранное сторонами сделки. Применяется, если стороны

определили право при совершении сделки, либо в результате последующего

соглашения сторон. Это может быть как право страны лизингодателя или

лизингополучателя, так и право любой другой страны;

) применяются положения Оттавской конвенции о международном финансовом

лизинге, если лизингодатель и лизингополучатель, а также поставщик находятся в

странах - участницах Конвенции или если договоры лизинга и поставки предмета лизинга

регулируются правом одной из стран - участниц Конвенции;

) право страны-лизингодателя. Применяется в случаях, когда сделка не

регулируется Конвенцией и стороны не определили применимое право.

Следовательно, российское законодательство о лизинге применяется к сделкам

международного лизинга, где российским юридическим лицом является лизинговая

компания. [35]

При разработке российского законодательства были использованы многие

нормы, закрепленные в Оттавской конвенции. В случае применения к договорам международного

лизинга права Оттавской конвенции необходимо учитывать следующие различия,

которые имеются в регулировании лизинга российским законодательством и

Конвенцией:

• договор лизинга по Конвенции должен быть заключен к моменту

приобретения оборудования, хотя допускается и более позднее его заключение.

Российское законодательство о лизинге вообще не рассматривает этот вопрос;

• некоторые различия в видах имущества, которое может быть предметом

лизинга. По Конвенции предметом лизинга может быть комплектное оборудование,

средства производства и иное оборудование. Конвенция не предусматривает

передачи в лизинг, например, предприятия, что является допустимым по нормам

российского законодательства;

• сроки договора лизинга. По Конвенции совокупные лизинговые платежи по

лизинговому соглашению должны соответствовать всей или существенной части

амортизации оборудования;

• при существенном нарушении договора лизингополучателем лизингодатель

правомочен потребовать ускоренной выплаты лизинговых платежей, если это предусмотрено

договором, или расторгнуть договор с направлением заблаговременного уведомления

лизингополучателю. В последнем случае - истребовать оборудование из владения

лизингополучателя и взыскать убытки;

• договор поставки и внесение в него изменений в части условий, которые

затрагивают интересы лизингополучателя, подлежат согласованию с последним;

• ответственность за поставку недоброкачественного имущества.

Лизингополучатель имеет в отношении лизингодателя право отказаться от

оборудования или расторгнуть договор лизинга, и арендодатель имеет право

исправить свое ненадлежащее исполнение. По российскому же законодательству мера

ответственности за поставку недоброкачественного имущества зависит от того, кто

осуществлял выбор продавца и имущества (лизингодатель или лизингополучатель).

По сроку амортизации:

Лизинг с полной амортизацией характеризуется совпадением

продолжительности лизинговой сделки с нормативным сроком амортизации объекта.

Лизинг с неполной амортизацией не предполагает полную амортизацию объекта

лизинга по истечении действия срока договора лизинга.

По объекту:

Лизинг движимого имущества наиболее распространен в миро вой практике. Он

охватывает широкую номенклатуру объектов, из которых можно выделить следующие

основные группы:

• транспортные средства (грузовые и легковые автомобили, самолеты, суда);

• строительная техника;

• средства телевизионной и дистанционной связи;

• станки;

• средства вычислительной техники и обработки информации;

• производственное оборудование, механизмы, приборы;

• лицензии, ноу-хау, компьютерные программы и т.д.

При лизинге недвижимости лизингодатель приобретает или строит по

поручению будущего лизингополучателя недвижимость и передает ему для

использования в коммерческих целях. В качестве объекта лизинга здесь могут выступать

производственные здания и сооружения, торговые складские, офисные и прочие

помещения.

Обычно лизинг недвижимости применяется при строительстве. Строительство

производственных и непроизводственных зданий и сооружений часто наталкивается

на нехватку собственных и заемных источников у предпринимателей, осуществляющих

деятельность в промышленности или сфере услуг, или их нежелание изымать

средства из оборота и инвестировать их на длительный срок в сооружение новых

объектов. Нередко сумма инвестиций, необходимых для создания промышленного

объекта, строительства склада, терминала, гостиницы или административного

здания, не может быть мобилизована мелкими или средними фирмами. В этих

условиях лизинговые компании практикуют кредитование строительства различных

объектов с последующим лизингом не движимости. Лизинговая компания строит и

оборудует объекты недвижимости и получает значительную долю прибыли от их

эксплуатации, но осуществляет эту эксплуатацию не она, а фирма, которой объект

сдается в аренду.

По типу лизинговых платежей:

Денежный лизинг предполагает уплату лизинговых платежей в денежной форме.

Компенсационный лизинг предусматривает выплату лизинговых платежей в

форме готовой продукции, произведенной на лизинговом имуществе, или оказания

встречных услуг.

Комбинированный лизинг предполагает совмещение элементов денежного и

компенсационного лизинга, то есть оплата обязательств лизингополучателем может

осуществляться частично в денежной форме и в форме товаров и встречных услуг.

По отношению к налоговым льготам:

Фиктивный лизинг носит спекулятивный характер и ориентирован на

использование налоговых и прочих льгот, при этом по своей экономический

сущности не является лизинговой сделкой, а, скорее всего, представляет собой

сделку купли-продажи в рассрочку.

Действительный лизинг в правом отношении соответствует действующему

законодательству и экономическому содержанию лизинговой сделки.

Проблема определения действительного соответствия сделки лизингу

существует во многих странах. В РФ не определены достаточно четко принципы

отличия лизинговых сделок от завуалированных фиктивных операций, и тем не менее

можно выделить следующие критерии определения действительного лизинга:

§ В договоре лизинга должно быть зафиксировано инвестирование средств в

объект лизинга;

§ Юридическим собственником в течение сделки остается лизингодатель, а

экономическим лизингополучатель;

§ Имеет место передача объекта лизингополучателю;

§ Объект лизинга используется только для предпринимательских целей;

§ Нормальный среднерыночный уровень прибыли лизингодателя;

§ Стоимость дополнительных услуг лизингополучателю включается в лизинговые

платежи [11].

1.3

Экономическая эффективность лизинга

Активное внедрение лизинга в мировой практике было предопределено рядом

преимуществ лизинга перед простой ссудой. С позиций интересов лизингополучателя

необходимо остановиться на следующих преимуществах:

. Лизинг предполагает полную оплату лизингодателем приобретения

имущества. При этом лизинговые платежи лизингополучатель начинает осуществлять

только после ввода в эксплуатацию имущества. В российской практике такие

операции практически отсутствуют в силу ограниченности финансовых ресурсов,

которыми располагают лизинговые компании, а также по причине неразвитости

законодательных механизмов изъятия собственности в случае нарушения условий

договора. Именно поэтому в подавляющем большинстве случаев лизинговые операции

в России предусматривают обязательное внесение лизингополучателем денежного

платежа (аванса или залога), размер которого колеблется от 5 до 25% стоимости

имущества.

. Договор лизинга позволит более гибко подходить к расчету лизинговых

платежей. Возможности применения множества разных форм лизинговых расчетов

позволяют оптимизировать схему лизинговых платежей в части сроков и размеров,

максимально приблизив ее к графику получения доходов лизингополучателем.

. Лизинг способствует более быстрому обновлению основных фондов через

возможность использования ускоренной амортизации.

. Лизинг в сегодняшних российских реалиях является одним из немногих

инструментов государственной политики поддержки российского

товаропроизводителя. Государство предоставляет ряд налоговых льгот участникам

лизинговой сделки. [9]

В России наибольшее распространение получил финансовый лизинг. Выгодность

лизинга по сравнению с традиционными формами приобретения оборудования может

быть выявлена только при рассмотрении экономической стороны лизинга.

Лизинг по своему экономическому содержанию относится к прямым

инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю

инвестиционные затраты (издержки), осуществленные в материальной и денежной

форме, и выплатить вознаграждение.

Общая сумма возмещения инвестиционных затрат (издержек) и сумма

вознаграждения представляют собой общую сумму лизингового договора, которая

погашается лизингополучателем посредством лизинговых платежей. Вознаграждение

лизингодателю, оставляющее часть суммы договора лизинга, включает в себя оплату

услуг по осуществлению лизинговой - сделки и процент за использование

собственных средств лизингодателя, направленных на приобретение предмета

лизинга и (или) на выполнение дополнительных услуг (при комплексном лизинге).

[39]

Лизинг, если описывать его доступным языком, это некий симбиоз кредитных

и арендных отношений, результатом которых имущество (чаще всего это

транспортные средства, в том числе и спецтехника) переходит в собственность

лизингополучателя, т.е. лица (физического или юридического) использовавшего

данное имущество весь период лизинга и оплачивавшего за него соответствующие

платежи. Хотя бывает лизинг и без выкупа данного имущества.

Кредитная часть лизинга заключается в том, что некая кредитная

организация (чаще всего банк) приобретает за свой счет у фирмы или частного

лица (сейчас такое тоже возможно) в свою собственность некое имущество, по

желанию лизингополучателя. После чего данное имущество передается в финансовую

аренду непосредственно получателю, но уже на условиях выплаты не только

затраченных средств на приобретение, а также процентов за пользование и прочие

банковские сборы. Естественно, что происходит определенная переплата по

стоимости имущества. Но в данном случае имеются несколько очевидных плюсов.

Во-первых, не всегда лицо, даже юридическое, имеет в наличие необходимые

денежные средства. А желание приобрести транспорт или обновить автопарк

имеется. В данном случае нет необходимости копить или увеличивать существенно

затратную часть бизнеса, можно с наименьшими потерями (в разовом финансовом

смысле), не останавливая производственный процесс приобрести новый автотранспорт

и спецтехнику.

Во-вторых, банковские ставки по лизингу существенно ниже, нежели по

кредитам. Связанно это с тем, что само имущество является гарантией возврата

денежных средств. Т.е. до тех пор, пока начисленные выплаты не внесены в полном

объеме, включая выкупную стоимость имущества, данное имущество находится в

собственности лизингодателя, т.е. кредитной организации, и пользователь не

имеет права им распоряжаться по своему усмотрению (имеется ввиду продавать,

дарить, отдавать в залог и т.п.). Кстати, именно по этой причине лизинг

оформить много проще, нежели кредит (особенно если речь идет о значительной

сумме и большом временном периоде), а для оформления не потребуется

дополнительных гарантий (например, поручителей, иного имущества в залог) и

огромного списка документов.

В-третьих, современной российское законодательство четко гласит, что

лизинговые платежи в полном объеме снижают сумму, с которой необходимо

уплачивать налог на прибыль предприятия.

В-четвертых, само по себе приобретение нового имущества способно не

только увеличить производственные мощности предприятия, но и обеспечить

получение дополнительных доходов за счет использования более современного

автотранспорта, станков, технологических линий и т.п. [32]

И наконец, в случае каких либо непредвиденных ситуаций, приведших к

невозможности в дальнейшем оплачивать установленные платежи, лизингополучатель

рискует только лизинговым имуществом. Но в это в случае незамедлительного

обращения к лизингодателю с объяснением сложившейся ситуации, в данном случае

кредитная организация может пойти навстречу и составить новый график платежей,

предоставить отсрочку и рассрочку, либо без начисления штрафных санкций и пеней

расторгает договор и оставляет имущество за собой.

Как следует из вышесказанного, эффективность лизинга, особенно если это

лизинг автотранспорта или спецтехники, весь выгоден и эффективен, как для

физических, так и для юридических лиц

От чего зависит экономический эффект лизинга? При определенном равенстве

условий сравнения аренды и эквивалентного ей займа эффект лизинга будут

определять:

Во-первых, величина налогообложения непосредственно арендных платежей.

Если действующая налоговая система предполагает налогообложение непосредственно

арендных платежей, то эффективность лизинга для его участников снижается.

Во-вторых, ставки налогов, уплачиваемых с прибылей лизингодателя и

лизингополучателя. Ставки налогов непосредственно влияют на величину всех

налоговых щитов и налоговых отчислений лизингодателя. Когда ставка налогов на

прибыль лизингодателя выше ставки налога на прибыль арендатора, лизинг может

быть эффективнее прямого кредитного финансирования в виду большей стоимости

процентного и амортизационного налоговых щитов.

В-третьих, наличие достаточной прибыли, как у лизингодателя, так и у

лизингополучателя, для того, чтобы воспользоваться налоговыми щитами. Не имея

прибыли, предприятия не имеют и налогооблагаемой базы. Убыточным и

низкорентабельным предприятиям бесполезны предоставляемые государством по

лизингу налоговые льготы. Получается, что лизинг эффективен в таких

экономических условиях, которые обеспечивают высоко рентабельное производство и

значительные прибыли в финансовой сфере.

В-четвертых, величина ставки процентов по кредиту. Экономический эффект

лизинга возрастает с увеличением процентной ставки кредита, при условии большей

ставки налога на прибыль лизингодателя. Процент является независимой переменной

в инвестиционной функции. От нормы процента зависят инвестиции. При высоких

процентных ставках издержки на заемный капитал высоки. Однако, спрос на ссудные

фонды, вызываемый потребностью в инвестициях, может быть высок при их дефиците.

Получается, что эффективность лизинга по сравнению с кредитным финансированием

больше именно при высоких ставках ссудных фондов. Налоговые преимущества лизинга

частично компенсируют высокую стоимость кредитных ресурсов. Следовательно,

лизинг может рассматриваться как инвестиционный механизм в условиях высокой

стоимости ссудных фондов.

В-пятых, норма амортизационных отчислений на лизинговый актив. Когда

ставка налога на прибыль лизингодателя выше аналогичной ставки арендатора,

лизингодатель получает сравнительно больший амортизационный налоговый щит и

экономический эффект лизинга возрастает. Поэтому норму амортизации на

арендуемый актив стараются увеличить.

В-шестых, имеет значение срок лизинга и величина платежей в каждый момент

времени. При различных ставках налога на прибыль лизингодателя и арендатора,

эффективность лизинга изменяется при перераспределении денежных поступлений и

выплат по временным периодам. [25]

Как увеличить эффект лизинга? Если участники лизинга могут

воспользоваться инвестиционными налоговыми льготами и ставка налога на прибыль

лизингодателя выше ставки налога на прибыль арендатора, то экономический эффект

может быть тем больше, чем:

· больше разница в ставках налогов на прибыль;

· выше ставки налогов на прибыль участников лизинга;

· шире налогооблагаемые базы для уплаты налогов с прибыли;

· выше процентная ставка по кредиту;

· больше срок лизинга и позже производятся арендные платежи;

· выше норма амортизации в начале контракта, при условии

значительного ее снижения в последующее время. То есть график амортизационных

отчислений должен быть нелинейный

Выбирая

между лизингом и кредитом, компании все чаще отдают предпочтение лизингу. В чем

же заключается это преимущество и почему на данный момент лизинг становится

таким распространенным? Лизинг является наиболее эффективным методом обновления

основных фондов, что актуальн <#"874363.files/image001.gif">

Из таблицы 2.2. видно, что источниками финансирования являются

собственный капитал и краткосрочные займы и кредиты. Тип финансовый

устойчивости на начало и конец периода - абсолютный, следовательно, степень

платежеспособности предприятия за период не изменилась, однако в целом

показатели немного повысились. На начало периода запасы были равны нулю, это

означает, что предприятие потеряло получение дополнительного дохода из-за

отсутствия минимального запаса. Однако на за период наблюдается увеличение

данного показателя на 35 тысяч рублей.

Проблемы: наблюдается излишек собственного оборотного капитала и

перманентного оборотного капитала. Также за период излишек основных источников

формирования увеличился.

Причины: увеличение собственного капитала, что оказывает негативное

влияние, которое сопровождается отсутствием долгосрочных обязательств.

Абсолютный тип финансовой устойчивости говорит о том, что обязательства

компании покрываются полностью имеющимися у нее активами, но также это

показывает, что у предприятия имеются денежные средства, которые простаивают и

не приносят прибыли.

Таким образом, основными причинами ухудшения показателей является

увеличение собственного капитала и отсутствие долгосрочных обязательств.

Резервы: изменение и оптимизация структуры пассивов.

Таблица.2.3

Результаты расчетов для определения степени кредитоспособности

предприятия. [16]

|

Группа показателей актива

|

Значение, тыс. руб.

|

Группа показателей пассива

|

Значение, тыс. руб.

|

Платежный баланс, тыс. руб.

|

|

|

|

|

|

|

|

на начало периода

|

на конец периода

|

|

на начало периода

|

на конец периода

|

на начало периода

|

на конец периода

|

|

Расчет текущей ликвидности

|

|

1. Наиболее ликвидные активы

|

426

|

616

|

1. Наиболее срочные обязательства

|

321

|

341

|

105

|

275

|

|

2. Быстрореализуемые активы

|

3252

|

3153

|

2. Краткосрочные пассивы

|

0

|

0

|

3252

|

3153

|

|

Итого

|

3678

|

3769

|

Итого

|

321

|

341

|

3357

|

3428

|

|

Расчет перспективной ликвидности

|

|

3. Медленно реализуемые активы

|

0

|

32

|

3. Долгосрочные пассивы

|

0

|

0

|

0

|

32

|

|

4. Труднореализуемые активы

|

1464

|

1366

|

4. Постоянные пассивы

|

4821

|

4826,1

|

-3357

|

-3460,1

|

|

Итого

|

1464

|

1398

|

Итого

|

4821

|

4826,1

|

-3357

|

-3428,1

|

|

Всего

|

5142

|

5167

|

|

5142

|

5167,1

|

0

|

-0,1

|

|

Коэффициент общей ликвидности

|

6,39

|

6,46

|

|

Степень кредитоспособности

|

абсолютная

|

абсолютная

|

Общий вывод: степень кредитоспособности предприятия не изменилась,

однако, коэффициент общей ликвидности повысился. На начало и конец периода

предприятие может погасить полностью все обязательства.

Проблемы: Ликвидность предприятия к концу анализируемого периода

увеличилась. И на начало периода и на конец периода текущая ликвидность была

избыточной, причем на конец периода избыток составил 3 428 тыс. руб.

соответственно перспективная ликвидность является недостаточной к концу периода

на 3 428 тыс. рублей. Дисбаланс между активами и обязательствами в целом по

пассиву.

Причины: Кредитоспособность за период увеличилась. Условия абсолютной

ликвидности баланса соблюдаются, но значение коэффициента общей ликвидности

составил на конец периода 6,46, что свидетельствует о нерациональной структуре

капитала и недостаточной активности использования оборотных активов.

Резервы: изменение в целом структуры пассивов. Применение краткосрочного

и долгосрочного кредитования.

Таблица 2.4.

Результаты расчетов для оценки степени банкротства предприятия. [16]

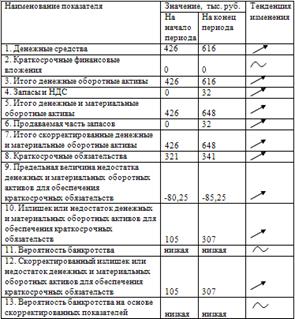

Общий вывод: за период наблюдается улучшение показателей, на начало и

конец года вероятность банкротства была низкой.

Проблемы: излишек обеспечения материальных и денежных оборотных активов

для обеспечения краткосрочных обязательств, превышает предел в 5 раз.

Причины: излишнее повышение денежных и материальных активов.

Таблица 2.5

Результаты расчетов для оценки финансовых результатов предприятия. [13]

|

Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темп прироста, %

|

Структура изменений, %

|

|

|

|

|

|

|

|

на начало периода

|

на конец периода

|

на начало периода

|

на конец периода

|

в абсолютных величинах, тыс. руб.

|

в удельных весах, процентных пунктов

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1. Выручка-нетто от продаж

|

10380

|

11608

|

99,76

|

97,46

|

1228

|

-2,30

|

11,83

|

81,59

|

|

2. Полная себестоимость продукции

|

9536

|

11288

|

91,65

|

94,78

|

1752

|

3,13

|

18,37

|

116,41

|

|

3. Прибыль от продаж

|

844

|

320

|

8,11

|

2,69

|

-524

|

-5,42

|

-62,09

|

-34,82

|

|

4. Сальдо операционных доходов и расходов

|

25

|

302

|

0,24

|

2,54

|

277

|

2,30

|

1108,00

|

18,41

|

|

5. Сальдо внереализационных доходов и расходов

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

0,00

|

|

6. Итого прибыль (убыток) до налогообложения

|

819

|

18

|

7,87

|

0,15

|

-801

|

-7,72

|

-97,80

|

-53,22

|

|

7. Валовая выручка

|

10405

|

11910

|

100,00

|

100,00

|

1505

|

0,00

|

14,46

|

100,00

|

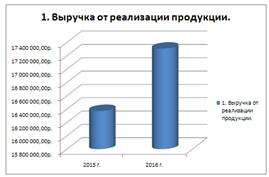

Общий вывод: выручка от реализации предприятия характеризует абсолютный

результат использования ресурсов. Данный показатель имеет тенденцию к

увеличению. Чистый экономический результат использования ресурсов дает

показатель чистой прибыли. Данный показатель за период уменьшается. Прибыль от

продаж в валовой выручке снизилась с 8,11% до 2,69%. Таким образом можно

сделать вывод, что рост выручки от реализации предприятия на фоне снижения

чистой прибыли говорит о неэффективном хозяйствовании, снижении эффективности

использования его ресурсов.

Проблемы: рост показателя "выручка-нетто от продаж" происходит

экстенсивно за счет роста показателя "себестоимость продукции",

удельный вес изменений которой составил 116,41% в изменении валовой выручки.

Причины: высокая доля себестоимости в валовой выручке, которая является

главной причиной снижения прибыли предприятия.

Резервы: оптимизации величины себестоимости, улучшение маркетинговых и

рекламных программ.

Таблица 2.6

Данные для анализа пассива баланса предприятия. [16]

|

Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темп прироста, %

|

Структура изменений, %

|

|

|

|

|

|

|

|

на начало периода

|

на конец периода

|

на начало периода

|

на конец периода

|

в абсолютных величинах, тыс. руб.

|

в удельных весах, процентный пунктов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1. КАПИТАЛ И РЕЗЕРВЫ

|

4821

|

4826,1

|

93,76

|

93,40

|

5,1

|

-0,36

|

0,11

|

20,32

|

|

2. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

|

|

3. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

321

|

341

|

6,24

|

6,60

|

20

|

0,36

|

6,23

|

79,68

|

|

3.1. Займы и кредиты

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

|

|

3.2. Кредиторская задолженность

|

321

|

341

|

6,24

|

6,60

|

20

|

0,36

|

6,23

|

79,68

|

|

3.3.Прочие краткосрочные пассивы

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

|

|

БАЛАНС

|

5142

|

5167,1

|

100,00

|

100,00

|

25,1

|

0,00

|

0,49

|

100,00

|

Общий вывод: в структуре пассивов баланса львиную долю занимают

собственные источники, краткосрочные обязательства занимают всего 6%, а

долгосрочные обязательства вовсе отсутствуют. Наблюдается увеличение

краткосрочных обязательств на 6,23% за счет роста кредиторской задолженности.

Проблемы: из вышесказанного следует, что работа предприятия не была

направлена на увеличение оборотных средств, в том числе на запасы и

товарно-материальные ценности. За период показатель "Капитал и

резервы" и практически не изменился.

Причины: большая доля капитала и резервов за период и отсутствие

долгосрочных обязательств и краткосрочных займов и кредитов.

Резервы: необходимы оптимизация структуры пассивов за счет увеличение

долгосрочных обязательств.

Таблица 2.7.

Результаты расчетов для оценки имущества предприятия. [16]

|

Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темп прироста, %

|

Структура изменений, %

|

|

|

|

|

|

|

|

на начало периода

|

на конец периода

|

на начало периода

|

на конец периода

|

в абсолютных величинах, тыс. руб.

|

в удельных весах, процентных пунктов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

1464

|

1366

|

28,47

|

26,44

|

-98

|

-2,03

|

-6,69

|

-392,00

|

|

1.1. Производственные

|

1464

|

1366

|

28,47

|

26,44

|

-98

|

-2,03

|

-6,69

|

-392,00

|

|

1.2. Незавершенное строительство

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

|

|

1.3. Финансовые

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

|

|

1.4. Прочие

|

0

|

0

|

0,00

|

0,00

|

0

|

0,00

|

|

|

|

2. ОБОРОТНЫЕ АКТИВЫ

|

3678

|

3801

|

71,53

|

73,56

|

123

|

2,03

|

3,34

|

492,00

|

|

2.1. Производственные

|

0

|

32

|

0,00

|

0,62

|

32

|

0,62

|

|

128,00

|

|

2.2. Средства в расчетах

|

54

|

273,1

|

1,05

|

5,29

|

219,1

|

4,24

|

405,74

|

876,40

|

|

2.3. Финансовые

|

426

|

616

|

8,28

|

11,92

|

190

|

3,64

|

44,60

|

760,00

|

|

2.4. Прочие оборотные активы

|

3198

|

2880

|

62,19

|

55,74

|

-318

|

-6,46

|

-9,94

|

-1272,00

|

|

БАЛАНС

|

5142

|

5167

|

100,00

|

100,00

|

25

|

0,00

|

0,49

|

100,00

|

Общий вывод: опережение темпов роста оборотных активов над внеоборотными

активами может свидетельствовать о расширенной производственной деятельности

предприятия

Анализ имущества предприятия показал уменьшение внеоборотных активов

предприятия 98 тысяч рублей в части производственных необоротных активов. Доля

внеоборотных активов в балансе предприятия повысилась на 4,61%. Повышение

оборотных активов составило 123 тыс. рублей в основном за счет роста средств в

расчетах и финансовых оборотных активов на 219,1 тыс. руб. и 190 тыс. руб.

соответственно.

Проблемы: незначительная доля запасов в структуре имущества. отсутствие

на предприятии материалов вследствие исчерпания запасов нарушает ритм работы

производственного процесса, приводит к простоям оборудования. Поэтому если не

иметь достаточного запаса товаров, либо исходного материала для его

изготовления может возникнуть ситуация когда платежеспособный спрос не будет

удовлетворен.

Резервы: оптимизация величины финансовых, производственных активов и

средств в расчетах.

Таблица 2.8

Расчетные величины и тенденции изменения коэффициентов финансового

состояния предприятия. [16]

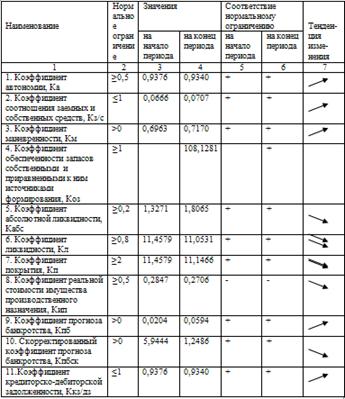

. На начало и конец периода коэффициент автономии соответствует

ограничению, к концу периода он немного снижается, но остается в пределах нормы,

что говорит о высокой финансовой независимости предприятия и отсутствия

возможности повышения финансового риска в будущем.

. На начало и конец периода коэффициент соотношения собственных и

заемных средств соответствует норме и повышается за период, что свидетельствует

о достаточности собственных средств для покрытия обязательств.

. На начало и конец периода коэффициент маневренности больше нуля,

к концу периода показатель повышается, что говорит о повышении собственных

мобильных средств.

. Коэффициент обеспеченности запасов на конец периода

соответствует нормальному ограничению. Запасы полностью финансируются за счет

собственных источников.

. Коэффициент абсолютной ликвидности и на конец и на начало

периода намного выше нормы, это говорит о высокой доле неработающих активов в

виде наличных денег и средств на счетах.

. Коэффициент ликвидности составил на конец года 11, что говорит о

нерациональной структуре капитала.

. Коэффициент покрытия снизился и на конец и на начало периода

намного выше нормы (около 11), это говорит о высокой доле неработающих активов

в виде наличных денег и средств на счетах. Риск связанный с трудностью

реализации активов предприятия снижается.

. Коэффициент реальной стоимости имущества ни на начало ни на

конец года не соответствует нормальному значению, что говорит о снижении

производственного потенциала.

. Коэффициент прогноза банкротства соответствует нормальному

ограничению и немного повышается к концу периода. Показатель свидетельствует,

что предприятие может расплатиться по своим краткосрочным обязательствам при

условии благоприятной реализации запасов.

. Скорректированный коэффициент прогноза банкротства также

соответствует нормам, что говорит о повышении способности предприятия

расплачиваться по своим краткосрочным обязательствам, однако к концу периода он

значительно снизился в пределах нормы.

. Коэффициент КДЗ немного снизился на конец периода, но не

превышает нормы. Это говорит о повышении способности предприятия погасить

кредиторскую задолженность.

Таблица КС 2.

Расчетные величины и тенденции изменения коэффициентов финансовых

результатов деятельности предприятия. [16]