Структура и ценность нематериальных (интеллектуальных) ресурсов

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

УЛЬЯНОВСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Экономико-математический

факультет

Кафедра

управление качеством

Реферат

"Структура

и ценность нематериальных (интеллектуальных) ресурсов"

Выполнила:

ст. группы Укд-51

Фесенко Д.А.

Проверил:

Кадеев Д.Н.

Ульяновск

Оглавление

Введение

1. Общая характеристика

нематериальных активов

.1 Понятие и характеристика

нематериальных активов

.2 Структура нематериальных активов

.3 Классификация нематериальных

активов

. Теоретические модели влияния

нематериальных активов на ценность компании

.1 Модель "миксер"

создание ценности

.2 Модель "нематериальная

цепочка ценности"

.3 Взаимосвязь составляющих нематериальных

активов и ценности компании

Заключение

Список литературы

Введение

Характерной чертой современного периода развития

всех без исключения цивилизованных стран является повышение в общественном

производстве роли научно-технических знаний и других результатов творческой

деятельности человека. Все более широкое использование накопленного потенциала

знаний обусловливает существенные изменения стратегических ориентиров

предприятий и организаций: значение физических ресурсов (средств труда)

постепенно уменьшается, тогда как значение услуг и нематериальных ресурсов

неуклонно растет.

По самой своей природе нематериальные ресурсы

возникают или как результат новых уникальных знаний в любой форме, или как

следствие редкостности (природной или организованной) каких-либо ресурсов. В

обоих этих случаях использование таких ресурсов создает для их собственников

исключительные, недоступные для конкурентов возможности при производстве и

реализации определенной продукции.

В условиях насыщения рынка разнообразными товарами

предприятие должно совершенствовать возможности производства, продвижения и

реализации своих товаров или услуг. Действенным инструментом конкуренции в этом

случае может быть использование нематериальных ресурсов. Например, владение

лицензией дает ее собственнику исключительное право использования определенного

технического достижения, а это обеспечивает ему соответствующие конкурентные

преимущества. Зарегистрированное обозначение происхождения товара всегда

гарантирует потребителю особенные, элитарные, а иногда уникальные свойства

товара, что также повышает конкурентоспособность последнего.

В современном мире в имуществе предприятий

неуклонно возрастает роль нематериальных активов. Это обусловлено волной

поглощения одних предприятий другими, быстротой и масштабами технологических

изменений, распространением информационных технологий, усложнением и

интеграцией финансового рынка Украины.

Актуальность данной работы заключается в том

что, на сегодняшний день уже многие организации осознали, что интеллектуальный

капитал является самым ценным активом компании и именно ему стоит уделять

гораздо больше внимания, нежели материальным активам. Однако сами по себе

нематериальные активы не создают конкурентного преимущества, так как каждая

фирма обладает тем или иным ценным нематериальным ресурсом. Получить

конкурентное преимущество можно лишь благодаря использованию интеллектуального

капитала и управлению им с целью максимизации ценности компании. Все больше

фирм, действуя в экономике знаний, стараются основывать свою деятельность на

инновациях. Одним из основных вопросов и на сегодняшний день остается

идентификация составляющих интеллектуального капитала, а также умение их

оценивать.

1. Общая характеристика нематериальных активов

.1 Понятие и характеристика

нематериальных активов

Нематериальные активы, также как и материальные,

применяемые в деятельности предприятия, должны быть созданы или приобретены

предприятием. Однако они отличаются друг от друга определенными

характеристиками, связанными с их природой и способами практического

использования. Например, новые знания как результат творческой деятельности

человека, по сути, являются благом и ими могут пользоваться все субъекты

хозяйствования. Возникает опасность имитации, копирования и использования этих

знаний бесплатно. При таких обстоятельствах никто не решится вкладывать

средства первым в создание новых знаний. Поэтому и возникает необходимость

защитить права собственности автора. Следовательно, доступ к таким знаниям

защищен правами, которые сами по себе и являются нематериальными активами.

Если речь идет о нематериальных активах,

редкостных по своей природе, то они создаются не в результате вложения средств,

а благодаря присвоению редкостности (например, права на пользование природными

ресурсами). Однако и в этом случае доступ к ограниченным дефицитным ресурсам

также защищен соответствующими правами.

Принцип юридической защиты объектов

интеллектуальной собственности достаточно прост: запрещается использование

нематериальных активов без разрешения их собственника или их подделка. Однако

формы правовой защиты различаются в зависимости от типа активов.

Нематериальным активам относят имущество,

которое отвечает следующим условиям:

· не имеет материально-вещественной

структуры;

· может быть идентифицировано от

другого имущества;

· предназначено для используется в

течение длительного времени (свыше 12 месяцев);

· не предполагается последующая

перепродажа данного имущества;

· способно приносить организации

экономическую выгоду;

· имеются надлежащие оформленные

документы, подтверждающие существование самого актива и исключительные права на

него.

Нематериальные активы представляют собой

совокупность объектов долгосрочного пользования, не имеющих

материально-вещественной формы, но необходимых предприятиям и организациям для

эффективного осуществления хозяйственной деятельности. Они обладают стоимостью

и способностью приносить организации экономические выгоды, т. е. доход.

Нематериальные активы имеют следующие

характеристики:

) содержатся на предприятии для использования, а

не в качестве инвестиций;

) срок их использования - более одного года;

) оцениваются в зависимости от способности

генерировать доход для их собственников;

) постепенно теряют свою стоимость и списываются

в расходы путем амортизации.

Нематериальные активы, также имеют

дополнительные характеристики:

) наличие большой степени неопределенности по

поводу будущих выгод, которые могут быть извлечены из нематериального актива;

) стоимость нематериальных активов имеет более

широкую амплитуду, так как в значительной степени зависит от конкуренции;

) нематериальные активы могут иметь ценность

только для одного предприятия.

В современных условиях формирование полной

информации о хозяйственных процессах практически невозможно без информации о

нематериальных активах.

.2 Структура нематериальных активов

Важным в анализе нематериальных активов является

определение их состава и структуры. По данному вопросу нет единого мнения, хотя

некоторый общий подход всё же имеется.

Проведя некоторые исследования, я определила

следующее: большинство авторов выделяют три элемента интеллектуального капитала

и лишь по - разному их называют.

) Человеческий капитал (компетенции

сотрудников)

2) Отношенческий капитал (внешний,

клиентский, социальный, рыночный)

) Организационный капитал (структурный,

внутренней, инфраструктура).

Человеческий капитал определяется не как

совокупность интеллектуальных свойств работников, а как способность организации

извлекать экономические выгоды из знаний, навыков и опыта работников. Примерами

таких интеллектуальных свойств работников могут быть: способность к инновациям,

креативность, ноу - хау и опыт, способность работать в команде, мотивация,

способность к обучению, образовательный и профессиональный уровень, лояльность.

Отношенческий капитал определяется не как ресурсы,

а как способность в организации извлекать экономические выгоды из ресурсов,

связанных с внешними отношениями фирмы.

Организационный капитал рассматривается не

просто как знания, а как способность организации извлекать экономические выгоды

из знаний, остающихся внутри фирмы. Структурный капитал, в свою очередь, может

быть разделен на две подгруппы: объекты интеллектуальной собственности и

инфраструктурные активы (корпоративная культура, управленческие процедуры).

Рисунок 1.Составляющие интеллектуального

капитала

Как мы видим границы между составляющими

интеллектуального капитала носят весьма условный характер. Все три составляющие

должны взаимодействовать между собой, и лишь в этом случае, благодаря

синергетическому эффекту, организация сможет обеспечить себе устойчивое

конкурентное преимущество.

.3 Классификация нематериальных активов

1. По степени участия в

производстве:

· функционирующие

(работающие) нематериальные активы, использование которых приносит организации

доход в настоящий период;

. По степени отчуждения:

· отчуждаемые активы

- полностью передаваемые при их продаже, передаче, аренде;

· неотчуждаемые

активы - остающиеся в собственности организации-владельца при частичной

передаче прав на их использование.

. По степени влияния на

финансовые результаты организации:

· объекты

нематериальных активов, способные приносить доход прямо, за счет внедрения их в

эксплуатацию;

· объекты

нематериальных активов, опосредованно влияющие на финансовые результаты.

. По степени правовой

защищенности:

· нематериальные

активы, защищенные охранными документами (авторскими правами, патентами,

лицензиями);

· нематериальные

активы, не защищенные охранными документами (авторскими правами, патентами,

лицензиями).

. По степени вложения

индивидуального труда работников данной организации:

· единоличные - то

есть объекты нематериальных активов, которые разработаны лично работниками или

учредителями организации;

· паевые - то есть

объекты нематериальных активов, разработанные совместно с другими физическими

или юридическими лицами на долевых условиях;

· приобретенные со

стороны - то есть объекты нематериальных активов, которые получены от других

физических или юридических лиц, за плату или безвозмездно.

. Принадлежность к отрасли

Активы используемые в сельском хозяйстве, в лесном хозяйстве, в строительстве,

в других отраслях.

. Функциональное назначение:

· Производственные

· Непроизводственные

. Срок использования

· От 1 до 5 лет;

· От 5 до 10 лет;

· От 10 до 20 лет;

· Свыше 20 лет;

. Нормативное регулирование.

Различаю активы регулируемые патентным правом, авторским правом и другими

отраслями права.

. Влияние на финансовые

результаты. Объекты оказывающие косвенное и прямое влияние.

. Этапы жизненного цикла

нематериального актива. Разработка, выведение на рынок, рост, зрелость и

упадок.

. Стадии кругооборота движения

средств. Процесс снабжения, производства и продажи товаров (работ, услуг)

. Наличие материального

носителя

· Имеющие

· Не имеющие

материальный носитель

. Виды нематериальных активов

· Произведения науки,

литературы, искусства;

· Программы для ЭВМ;

· Изобретения;

· Полезные модели;

· Селекционные

достижения;

· Секреты

производства (ноу-хау);

· Товарные знаки и

знаки обслуживания;

· Деловая репутация;

. Использование механизма

амортизации

· Амортизируемые

· Не амортизируемые

. Отношение к хозяйствующему

субъекту

· Собственные

· Арендованные

2. Теоретические модели влияния нематериальных

активов на ценность компании

.1 Модель миксер создание ценности

Существуют различные модели, графически

иллюстрирующие место и роль НМА в создании ценности компаний. Одной из наиболее

часто упоминаемых моделей в научных исследованиях является модель создания

ценности компании.

Данный проект сфокусирован на компетенциях,

возможностях и потоках знаний, как основе развития современной организации.

Данная модель носит название "миксер создания ценности" (рис. 2).

Рис. 2. Миксер создания ценности

Все четыре блока активов относятся к

стратегическим активам организации. Это активы, которые организация может

использовать прямо сейчас. Слева от миксера создания ценности находятся активы,

на которые организация имеет те или иные права, и эти права являются

законодательно оформленными. К материальным активам относятся физические активы

- такие, как земля, завод, машины и оборудование, деньги и денежные

эквиваленты, ценные бумаги и инвестиции. Нематериальные активы, в свою очередь,

включают в себя объекты интеллектуальной собственности, бренды, торговые марки,

ноу-хау и т.д.

Справа от "миксера создания ценности"

расположены нематериальные компетенции и латентные способности, последние

названы разработчиками модели "активами в ожидании", на которые у

компании нет официальных прав собственности. К нематериальным компетенциям

относятся организационный и человеческий капитал. Под латентными способностями

подразумевается лидерство, талант в работе, организационные способности,

включающие в себя также сети, рыночные возможности и инновационные способности.

Данные способности необходимы в непредсказуемой, динамично изменяющейся среде,

и реальная потребность в них ощущается тогда, когда компания сталкивается с

необходимостью перестраивать свою текущую деятельность для того, чтобы

соответствовать новым условиям.

В центре модели находится "миксер создания

ценности", в котором менеджер может использовать и управлять всеми

имеющимися в его распоряжении ресурсами для того, чтобы максимизировать

ценность фирмы.

Разработчики модели акцентируют внимание на том,

что в сегодняшней экономике с очень высоким уровнем конкуренции организации

должны иметь доступ к уникальным ресурсам или, по крайней мере, трудно

имитируемым ресурсам и компетенциям, которые позволяют получить устойчивые

конкурентные преимущества. Именно эффективное управление нематериальными

ресурсами является ключом к превосходству над конкурентами.

.2 Модель "нематериальная цепочка

ценности"

Модель "нематериальная цепочка

ценности", в результате которой фирма может получить доходность,

превышающую среднеотраслевую.

Рис. 3. Нематериальная цепочка ценности

Получение превосходства над конкурентами в виде

позитивной добавленной рыночной стоимости (market value added - MVA) возможно

лишь благодаря использованию нематериальных активов, которые способствуют тому,

что компания может стать обладателем:

· эффективного производства (экономия

на затратах и на разнообразии, превосходство в технологии, TQM, эффективные

контракты с поставщиками);

· зарегистрированных прав

собственности (патенты, бренды, права собственности);

· повышающегося спроса (растущие

рынки);

· высокоэффективного менеджмента.

Коммерческие НМА компания может получить

благодаря либо сделкам по слияниям и поглощениям, либо собственным усилиям по

их генерированию.

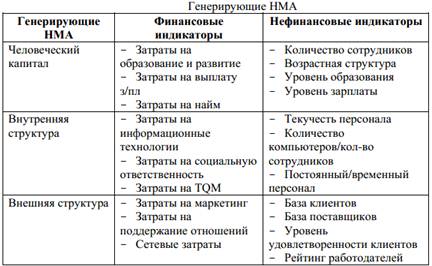

Классифицировать нематериальные активы, которые

лежат в основе процесса генерирования, можно следующим образом (табл. 1)

Таблица 1. Генерирующие НМА

Из представленного подхода к созданию ценности

можно сделать вывод о том, что в основе получения компанией устойчивых

конкурентных преимуществ лежит коммерциализация нематериальных активов, т.е.

активов, которые могут приносить компании прибыль. Вот почему для увеличения

ценности компании менеджерам необходимо обращать внимание и эффективно

управлять бизнес-процессами и стратегически важными ресурсами, к которым и

относятся нематериальные активы.

.3 Взаимосвязь составляющих нематериальных

активов и ценности компании

Выше были представлены лишь несколько моделей,

характеризующих роль нематериальных активов в создании ценности. Они являются

управленческим инструментом, который позволяет создать картину имеющихся у

компании ресурсов. Автор данной работы предлагает следующий подход к выявлению

роли нематериальных активов и их составляющих в создании ценности компании

(рис.4)

Рис. 4. Влияние составляющих НМА на ценности компании

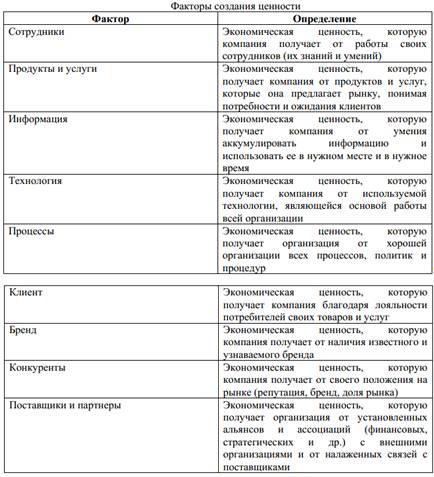

В связи с тем, что все чаще именно

нематериальные активы рассматриваются в качестве основного источника создания

ценности компании, для менеджеров, безусловно, важно рассматривать не только

отдельные типы, но и отдельные элементы НМА в качестве факторов создания

ценности. Так, можно выделить 9 факторов создания ценности.

Таблица 2. Факторы создания ценности

Нематериальные активы очень тесно взаимосвязаны

с материальными активами и в труде (знания сотрудников), что говорит об их

близкой связи и в создании ценности компании. Поэтому вопрос трансформации

нематериальных активов в материальные ценности является на сегодняшний день

очень актуальным для большинства компаний. Все вышесказанное еще раз

подтверждает тот факт, что менеджерам необходимо более точно понимать, каким

образом стоит управлять активами, а в особенности - нематериальными активами

для создания ценности компании и поддержания ее устойчивых конкурентных

преимуществ.

Заключение

Несмотря на превалирование материальных активов,

интеллектуальный капитал в российских компаниях действительно оказывает влияние

на формирование ценности компании как в своей совокупной ценности, так и при

разделении на три элемента: человеческий, отношенческий и организационный

капитал. Хотелось бы отметить, что наибольшую роль нематериальных активов на

российском рынке играют в таких отраслях, как добывающая промышленность и

связь.

Процедуры управления ценностью образуют систему

стратегических и оперативных решений, в которой все устремления и действия

направлены на максимизацию ценности компании. Базой принятия решений по

управлению ценностью служит анализ ключевых факторов, влияющих на её создание.

При этом в экономике знаний ведущую роль среди ключевых факторов создания ценности

играют нематериальные активы, а значит, они должны быть объектом пристального

внимания менеджеров компании с точки зрения как оценки, так и управления.

Процедуры управления ценностью образуют систему

стратегических и оперативных решений, в которой все устремления и действия

направлены на максимизацию ценности компании. Базой принятия решений по

управлению ценностью служит анализ ключевых факторов, влияющих на ее создание.

При этом в экономике знаний ведущую роль среди ключевых факторов создания ценности

играют нематериальные активы.

Список Литературы

интеллектуальный

собственность нематериальный актив

1) Бухвалов А.В., Волков Д.Л.

Исследование зависимости между фундаментальной ценностью и рыночной

капитализацией российских компаний // Вестник С. Петербургского ун-та. Сер.

Менеджмент. - 2009а. - № 1. - С. 26-44.

) Бухвалов А.В., Волков Д.Л.

Фундаментальная ценность собственного капитала: использование в управлении

компанией // Научные доклады НИИ Менеджмента СПбГУ. 2009б. - № 1.

) Волков Д.Л. Модели оценки

фундаментальной стоимости собственного капитала компании: проблема

совместимости // Вестник С.-Петербургского ун-та. Сер. Менеджмент. - 2010а. - №

3. - С. 3-36.

) Волков Д.Л. Теория ценностно -

ориентированного менеджмента: финансовый и бухгалтерский аспекты. СПб.: Издат.

Дом С.-Петерб. ун-та, 2012.

)

http://www.aup.ru/books/m176/3_1.htm - Нематериальные активы

6)Стюарт Т.А.

Интеллектуальный капитал. Новый источник богатства организаций/Пер. с англ. -

М.: Поколение, 2011

)Елисеева Е.Н.

Интеллектуальный капитал как фактор повышения конкурентоспособности организаций

// Вестник Челябинского государственного университета - 2008. - № 27. - С. 45.