Государственная собственность как объект экономических отношений

Министерство образования и науки

Российской Федерации

ФГБОУ ВПО "Костромской

государственный технологический университет"

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по Экономической теории

на тему: "Государственная

собственность как объект экономических отношений"

Студентка: Кудряшова Ксения Юрьевна

Группа: 14-ЭБ-1а

Научный руководитель: кандидат экономических наук, доцент

Соколова Ольга Александровна

Кострома 2016

Содержание

Введение

. Теоретические основы государственной собственности

.1 Понятие государственной собственности

.2 Субъекты и объекты собственности государства

. Управление государственной собственностью

.1 Специфика к подходу управления государственной

собственностью

.2 Цели и задачи управления государственной собственностью

.3 Способы управления государственной собственностью

. Государственная собственность в российской экономике:

масштаб и распределение по секторам

.1 Анализ тенденций в размере государственного сектора в

российской экономике

.2 Анализ эффективности управления государственной

собственностью на примере региона (Костромская область)

.3 Преимущества и недостатки государственной собственности

Заключение

Список литературы

Введение

В Российской Федерации государственная собственность долгое время

оставалась ведущей формой собственности и имела наибольший удельный вес.

Концентрация имущества в государственной собственности и, как следствие,

ограничение имущественной сферы и правомочий других собственников, исключение

частной собственности как таковой не дало положительных результатов.

В настоящее время законодательством закреплено равенство всех участников

гражданских правоотношений, включая и государство. [2] Условиями,

обеспечивающими равенство субъектов в отношениях собственности, явилось лишение

государства ряда преимуществ (отказ от нераспространения исковой давности на

требования о возврате государственного имущества из чужого незаконного владения

и некоторых других льгот) и закрепление за всеми собственниками равного права

на защиту их собственности. [2]

Действующее законодательство рассматривает государственную и частную

собственность не как противостоящие друг другу формы собственности, а как две

составляющие экономических отношений собственности, не имеющие политической

окраски.

В сложной системе экономических отношений государственная собственность

представляет собой форму собственности, имеющую целью общенародное присвоение

имущества, обособленного от имущества других организаций и граждан. Совпадение

общенародных и государственных интересов в сфере присвоения материальных благ

основывается на конституционном положении, согласно которому носителем и

единственным источником власти в РФ является ее многонациональный народ. [1]

Актуальность выбранной темы заключается в том, что постоянно идет

реформирование и разделение прав владения на объекты федеральной собственности.

В отечественной экономической литературе категория собственности широко

исследовалась, разрабатывались теоретико-методологические подходы к ее

определению. Этой проблеме посвящены работы А.Н. Бойко, М.К. Васюнина, Г.А.

Канапухина, М.В. Колганова, Н.Д. Колесова, Я.А. Кронрода, О.И. Ожерельева, К.В.

Островитянова, А.К. Покрытана, А.Я. Рябченко, В.Я. Суханова, Ю.И. Хаустова,

К.А. Хуббиева, Н.А. Цаголова, В.Н. Черковца, Й.Й. Чичинскаса, В.П. Шкредова.

Авторы использовали различные подходы к исследованию категории собственности,

определению ее в системе производственных отношений, соотношению в ней

правового и экономического.

В зарубежной литературе большой вклад в развитие правовой концепции

собственности внесли Р. Коуз, Д. Норт, А. Оноре, Д. Шмидхен, Т. Эггертссон.

Методологические основы теории государственного сектора содержатся в

работах Э.Б. Аткинсона, Дж.Ю. Стиглица, М. Хайкина, Л.И. Якобсона.

Цель курсовой работы: рассмотреть объекты государственной собственности и

правомерности применяемых принципов и методов управления.

Для достижения поставленной цели необходимо решить следующие задачи:

изучить понятие и сущность государственной собственности;

- охарактеризовать субъекты и объекты собственности государства;

рассмотреть специфику к подходу управления государственной собственности;

изучить цели и задачи управления государственной собственности;

рассмотреть способы управления государственной собственностью;

провести анализ тенденций в размере государственного сектора в российской

экономике;

оценить преимущества и недостатки государственной собственности.

Объектом исследования в данной работе является вся государственная

собственность, принадлежащая РФ.

Предмет исследования - государственные мероприятия по оперативному

управлению федеральной собственностью, с целью минимизации затрат на ее

содержание, а также максимизации прибыли от ее использования, а также для

привлечения иностранного капитала.

Теоретическую и методологическую основу исследования составляют труды

отечественных и зарубежных специалистов в области отношений собственности.

В ходе исследований в рамках курсовой работы применялись различные

методы: системный подход, логические методы и правила и другие.

Теоретическая значимость исследования. Полученные в работе результаты

развивают недостаточно разработанное с теоретической точки зрения актуальное

направление в исследовании отношений собственности, дополняют ряд положений

теории государственной собственности в части уточнения категориального

аппарата, обоснования целесообразных границ ее функционирования.

Практическая значимость исследования. Исследование направлено на

повышение эффективности экономической системы в целом в результате оптимизации

роли государственной собственности и повышения эффективности управления ею.

Работа состоит из введения, трех глав, заключения и списка литературы.

В первой главе курсовой работы изучаются теоретические основы

государственной собственности, а именно: понятие, субъект и объект

государственной собственности.

Во второй главе рассматривается специфика управления государственной

собственностью, цели и задачи управления, а также способы управления.

В третьей главе представлен анализ тенденций в размере государственного

сектора в российской экономике.

В заключении делаются выводы, подводятся итоги всего исследования.

В написании курсовой работы используются нормативные документы, труды

отечественных и зарубежных авторов, статьи из периодических изданий,

статистическая информация и материалы WEB-сайтов соответствующей тематики.

Курсовая работа содержит 8 таблиц, 3 рисунка, 22 наименования

используемой литературы. Работа изложена на 42 листах машинописного текста.

1.

Теоретические основы государственной собственности

.1 Понятие

государственной собственности

Государство со времен своего зарождения представляет публичный институт,

создаваемый с целью выполнения определенных функций и задач. Выступая гарантом

общественных процессов, государство не может выполнять свои полномочия без

имущественного обеспечения. Одновременно, государство есть форма

территориальной организации населения, что делает его уникальным собственником

на определенные виды имущества, в отношении которых невозможно установить иные

права собственности в процессе общественных отношений.

Государственная собственность представляет одну из форм общественной

собственности. В соответствии с российским законодательством под

государственной собственностью можно понимать имущество, принадлежащее на праве

собственности Российской Федерации и субъектам Российской Федерации. Таким

образом, в Росси, как и в других федеративных государствах, государственная

собственность делится на два уровня.

С социально-экономической точки зрения государственная собственность есть

выражение отношений между людьми по поводу присвоения благ в целях реализации

государственных и публичных интересов.

Отдельно следует выделить имущество, чье разделение не возможно между

федерацией и ее субъектами. Вопросы разграничения государственной собственности

относятся, в соответствии с Конституцией Российской Федерации, к предметам

совместного владения Российской Федерации и субъектов Федерации. [1]

В государственной собственности Российской Федерации находятся имущество

органов власти и управления Российской Федерации, ресурсы континентального

шельфа и морской экономической зоны, культурные и исторические ценности общего

государственного значения, средства государственного бюджета, государственного

банка, золотой запас, алмазный и валютный фонды, страховые, резервные и иные

фонды.

Согласно Постановлению Верховного Совета РФ от 27.12.1991г. № 3020- 1

"О разграничении государственной собственности в Российской Федерации на

федеральную собственность, государственную собственность республик в составе

РФ, краев, областей, автономной области, автономных округов, городов Москвы и

Санкт-Петербурга и муниципальную собственность" независимо от

ведомственной подчиненности предприятий и от того, на чьем балансе они

находятся, исключительно к федеральной собственности отнесены [3]:

. Объекты, составляющие основу национального богатства страны:

ресурсы континентального шельфа, территориальных вод и морской

экономической зоны РФ;

охраняемые природные объекты историко-природного и культурного наследия;

художественные ценности, учреждения культуры общероссийского значения.

. Объекты, необходимые для обеспечения функционирования федеральных

органов власти и управления, решения общероссийских задач:

государственная казна;

имущество Вооруженных Сил, органов и учреждений, финансируемых

государством;

объекты РАН, Министерства и ведомства России;

предприятия и объекты геологической, гидрометеорологической,

геодезической, экологической служб, стандартизации и метрологии;

полигоны;

государственные запасы, мобрезервы и т.п.

. Объекты оборонно-промышленного комплекса.

. Объекты отраслей, обеспечивающих жизнедеятельность народного хозяйства

Российской Федерации в целом и развитие других отраслей (инфраструктура

добывающей промышленности, топливно-энергетического комплекса,

электроэнергетики, транспорта и др.).

. Прочие объекты, например предприятия фармацевтической промышленности,

медико-биологических препаратов, спиртовой и ликероводочной продукции.

. Бесхозные объекты (в случае невозможности установить собственника

имущества в качестве такового признается Российская Федерация, в дальнейшем в

зависимости от вида имущество может быть передано в собственность субъекта

федерации или муниципального образования). [8]

Таким образом, государственная собственность - является

неотъемлемым элементом экономических систем промышленно развитых стран и

кардинально отличается целью, функциями и ролью от всех других форм. Её можно

определить как предельный случай ограничения частной собственности, не

позволяющий её владельцам осуществить ни одно из полномочий, составляющих

институт частной собственности. При этом, среди всех возможных субъектов

отношений собственности только Российская Федерация не имеет ограничений на

возможные объекты собственности.

.2

Субъекты и объекты собственности государства

В целом объекты государственной собственности можно структурировать по

следующим группам функционального использования.

В государственной собственности Российской Федерации и субъектов

Федерации находятся средства производства, предприятия транспорта, связи,

информации, топливно-энергетического комплекса, иные предприятия и имущество,

необходимое для выполнения задач Российской Федерации, включая государственную

казну и казну субъектов Федерации. [9]

В собственности субъектов федерации может находиться все остальное

имущество, не отнесенное к исключительному ведению Российской Федерации.

Основу государственной собственности на уровне субъектов составляют

имущество:

- необходимое для выполнения основных функций и задач данного уровня

государственной власти (объекты сферы культуры, здравоохранения, детские дома,

имущество государственных учреждений и т.д.);

- средства бюджета субъекта федерации;

- транспортная и иная инфраструктура, имеющая общее

региональное значение;

- земельные ресурсы под объектами государственной собственности

субъекта федерации и т.д. [12]

Субъектом государственной собственности в соответствии с российским

законодательством признается Российская Федерация как государство. Процесс

управления объектами государственной собственности возложен на органы

государственной власти. На уровне Российской Федерации полномочия по управлению

государственной собственностью осуществляет Федеральное агентство по управлению

федеральным имуществом в структуре Министерства экономического развития и

торговли. Субъекты Российской Федерации вправе сами создавать структурные

единицы по управлению своим имуществом.

В том и ином случае любое управленческое решение принимается путем

издания нормативно-правового акта законодательным органом власти, его

утверждением главой Российской Федерации или субъекта федерации. Органы

исполнительной власти осуществляют процесс управления на местах, реализуя

комплекс мероприятий в рамках установленных законом полномочий.

Первая группа. Объекты, предназначенные для выполнения

общегосударственных задач.

К их числу относятся объекты, прямо связанные с:

обеспечением обороны и безопасности;

защитой государственных границ, территориального моря и воздушного

пространства;

проведением внешней политики и поддержанием международных отношений;

управлением государственными экономическими службами, включая Центральный

банк Российской Федерации;

функционированием органов государственной власти (законодательной,

исполнительной, судебной);

проведением фундаментальных научных исследований;

контролем за природопользованием и охраной окружающей среды;

охраной памятников истории и культуры;

хранением государственных запасов и резервов;

эксплуатацией и обслуживанием крупных транспортных магистралей.

В эту группу должна быть включена большая часть природных ресурсов -

недра, земля, лесной фонд, водные ресурсы, воздушное пространство.

На данную группу должно распространяться исключительное право

государственной собственности, позволяющее прямо и оперативно применять все

возможные методы управления, формулируемые исходя из меняющейся политической ситуации

и оптимизируемые по критериям эффективности.

Вторая группа. Объекты, обеспечивающие поддержание и развитие

экономического потенциала страны.

В их состав могут быть включены предприятия:

базовых отраслей экономики (электроэнергетика, предприятия связи и

почтовая служба, нефте- и газодобыча, транспортная инфраструктура);

по добыче и переработке драгоценных металлов и камней, радиоактивных и

редкоземельных элементов;

предприятия наукоемкого (стратегического) машиностроения (авиакосмической

техники, атомного машиностроения, военно-промышленных изделий).

Перечень объектов этой группы с течением времени может меняться. По мере

развития рыночного хозяйства и улучшения общей экономической ситуации в стране

число таких объектов в составе государственной собственности может сокращаться

за счет их перехода в негосударственные формы, причем передача должна

осуществляться только на основании критериев государственной эффективности.

Для объектов второй группы наряду с государственной допустимо

существование совместной собственности. Однако в условиях переходной экономики

государство должно обладать большим объемом функций по управлению подобными

объектами, например, через закрепление за собой контрольных пакетов акций или

специального права, предоставляемого блокирующим пакетом акций.

Третья группа. Объекты, через которые государство реализует экономическую

политику и социальную защиту населения.

В их числе могут быть:

учреждения и организации здравоохранения;

высшие учебные заведения;

учреждения культуры и искусства;

федеральные органы социального страхования и социального обеспечения и

др. [11]

Из вышеперечисленного можно отметить, что государственной собственностью

в РФ является имущество, принадлежащее на праве собственности РФ (федеральная

собственность), и имущество, принадлежащее на праве собственности субъектам РФ

- республикам, краям, областям, городам федерального значения, автономной

области, автономным округам (собственность субъекта РФ). Земля и другие

природные ресурсы, не находящиеся в собственности граждан, юридических лиц либо

муниципальных образований, являются государственной собственностью. Имущество,

находящееся в государственной собственности, закрепляется за государственными

предприятиями и учреждениями во владение, пользование и распоряжение в соответствии

с ГК РФ ст. 294, 296. [2]

Итак, государственная собственность представляет одну из форм

общественной собственности. В соответствии с российским законодательством под

государственной собственностью можно понимать имущество, принадлежащее на праве

собственности Российской Федерации и субъектам Российской Федерации. Таким

образом, в Росси, как и в других федеративных государствах, государственная

собственность делится на два уровня.

2.

Управление государственной собственностью

.1

Специфика к подходу управления государственной собственностью

Управление государственной собственностью - это управление ее

воспроизводством, использованием и трансформацией, что особенно важно для

переходной экономики России.

Важнейшая функция такого управления - координация взаимодействия между

субъектами государственной собственности, а также ее с другими формами

собственности. Ее воспроизводство происходит в условиях рыночных отношений,

следовательно, при управлении ею необходимо соответствовать требованиям рыночных

законов: конкуренции, спроса, предложения, стоимости и т.д.

Более полно и точно управление государственной собственностью можно

определить как систему организационно-экономических отношений между различными

субъектами (субъектами и менеджерами) по поводу организации воспроизводства и

использования объектов государственной собственности посредством

организационно-экономических функций, форм и методов с целью обеспечения

реализации основополагающих социальных и экономических интересов общества,

муниципалитета и государства. Особенностью такого определения является

комплексность - использование одновременно целевого, воспроизводственного,

системного и функционального подходов.

Государственная собственность выражает отношения между людьми по поводу

присвоения благ в целях реализации государственных и публичных интересов.

Управление ею направлено на организацию воспроизводства, использования,

трансформации и присвоения ее объектов посредством экономических функций, форм

и методов.

Реализация права государства на объекты собственности достигается через

функционирование системы управления государственной собственностью, под которой

понимается совокупность органов государственной и исполнительной власти,

территориальных органов (агентств) Федерального органа по управлению

государственной собственностью (Минэкономразвития России), органов управления

собственностью субъектов РФ и объектов государственной собственности.

Органы исполнительной власти на любом уровне системы управления имеют

полномочия управлять только тем имуществом, которое передано им в

собственность. В качестве одного из вариантов построения многоуровневой системы

управления можно рассмотреть следующий:

. Макроуровень (федеральный) - уровень взаимодействия федеральных органов

законодательной и исполнительной власти, включающий Президента РФ, Федеральное

Собрание РФ, Правительство РФ, субъекты Российской Федерации, владельцев

федерального имущества, фискальные и иные министерства, ведомства, иностранные

организации и фонды.

. Мезоуровень - уровень взаимодействия элементов системы управления

Минэкономразвития России со структурными подразделениями других министерств и

ведомств, территориальными органами, другими организациями и учреждениями

Министерства.

. Микроуровень - уровень взаимодействия структурных подразделений

аппарата Мингосимущества России между собой. [14]

Государство, в отличие от других собственников, не может решать проблемы

управления находящимися в его собственности объектами на интуитивной основе,

ориентируясь на использование метода проб и ошибок. Его особая роль в этом

отношении связана с целым рядом важных обстоятельств.

Во-первых, результаты процесса управления государственной собственностью

влияют на судьбы многих людей, определяя уровень их жизни, социальную

защищенность, состояние здоровья, интеллектуальное развитие, безопасность и

многие другие общепризнанные человеческие ценности.

Во-вторых, государственной собственность охватывает огромное число

объектов, расположенных на всей территории страны и за ее пределами.

Исключительной собственностью государства являются также объекты воздушного

пространства, эфира и ресурсов космических систем в том понимании, в котором

они включаются в национальное богатство. До принятия Земельного кодекса вся

совокупность земельных, водных, лесных участков, а также все объекты,

относящиеся к земным недрам, фактически рассматривается как часть федеральной

собственности.

В-третьих, объекты государственной собственности отличаются большим

организационным и правовым многообразием, охватывают широкий спектр отраслей

национального хозяйства и предназначены для использования в самых разнообразных

направлениях: производство материальных благ, создание и обслуживание

социальной инфраструктуры, федеральное управление и т. д. [15]

Поэтому разработка системы управления госсобственностью должна

основываться на предварительной ее структуризации с целью выделения однотипных

групп объектов и описании задач, целей и методов управления ими.

.2 Цели и

задачи управления государственной собственностью

Государство в силу многообразия объектов управления, их специфики,

невозможности оперативной обработки актуальной информации о состоянии каждого

объекта управления, необходимой для принятия своевременных и адекватных

управленческих решений, в большинстве случаев не может и не должно определять

способы достижения цели, т.е. детальные, экономически обоснованные планы

конкретных мероприятий в отношении объекта управления.

Способ достижения цели определяется в рамках установленной (как правило,

конкурсной) процедуры назначения управляющего и утверждается уполномоченным

государственным органом.

Ответственность за осуществление утвержденного способа достижения цели

государства возлагается на управляющего и должна не только стимулировать его

надлежащую деятельность, но и сводить к минимуму риски государства при

недостижении запланированного качественного результата управления. [18]

Государственная политика преследует следующие цели:

. Увеличение доходов федерального бюджета на основе эффективного

управления государственной собственностью;

. Оптимизация структуры собственности (с точки зрения пропорций на макро-

и микроуровне) в интересах обеспечения устойчивых предпосылок для

экономического роста;

. Вовлечение максимального количества объектов государственной

собственности в процесс совершенствования управления;

. Использование государственных активов в качестве инструмента для

привлечения инвестиций в реальный сектор экономики;

. Повышение конкурентоспособности коммерческих организаций, улучшение

финансово - экономических показателей их деятельности путем содействия

внутренним преобразованиям в них и прекращению выполнения несвойственных им

функций.

Для реализации указанных целей федеральным органам исполнительной власти

необходимо решить следующие задачи в виде:

) Полной инвентаризации объектов государственной собственности,

разработки и реализации системы учета этих объектов и оформление прав на них;

) Повышения эффективности управления государственным имуществом с

использованием всех современных методов и финансовых инструментов, детальной правовой

регламентации процессов управления;

) Классификации объектов государственной собственности по признакам,

определяющим специфику управления;

) Оптимизации количества объектов управления и перехода к по объектному

управлению;

) Определения цели государственного управления по каждому объекту

управления (группе объектов);

) Обеспечения прав государства как участника (акционера) коммерческих и

некоммерческих организаций;

) Обеспечения контроля за использованием и сохранностью государственного

имущества, а также контроля за деятельностью лиц, привлекаемых в качестве

управляющих, где под управляющими понимаются руководители унитарных

предприятий, учреждений, представители государства в органах управления

коммерческих и некоммерческих организаций, доверительные управляющие

государственным имуществом, управляющие компании;

) Обеспечения поступления дополнительных доходов в федеральный бюджет

путем создания новых возобновляемых источников платежей и более эффективного

использования имеющегося имущества. [21]

Таким образом, задачи реализации данной концепции управления федеральной

собственности являются приоритетными для всех федеральных органов

исполнительной власти.

Также устанавливаются меры ответственности федеральных органов

исполнительной власти за реализацию предоставленных им полномочий по управлению

и распоряжению государственным имуществом.

.3 Способы

управления государственной собственностью

В качестве способов управления существует пять основных, которые чаще

всего встречаются на практике. К таким способам управления относятся: продажа

объектов государственной собственности;

- передача в аренду;

- создание на базе объектов собственности государственных

унитарных предприятий;

- внесение объекта собственности в качестве доли в уставной

капитал акционерных обществ;

- развитие объекта собственности путем инвестирования. [20]

Продажа. В результате реализации данного способа предполагается полных переход

прав владения, распоряжения и использования к покупателю. Преимуществами

данного способа управления являются:

сравнительно быстрое, практически единовременное, получения относительно

крупных сумм денежных средств (данное обстоятельство обусловило факт

доминирование продажи как способа управления государственной собственностью в

1990-х годах);

возможность получения в будущем дохода в виде налоговых поступлений в

результате функционирования и использования объекта собственности;

расширение в экономике класса частных собственников.

Стимулированием развития данного способа управления на практике является

действие Федерального закона № 131-ФЗ.

Недостатками данного подхода к управлению объектами государственной

собственности являются:

потеря возможности использовать и получать доход от объекта собственности

в будущем. Важно понимать, что, продавая объект в частную собственность, органы

государственной власти теряют его навсегда, поскольку право собственности

является бессрочным;

сокращение возможности выполнения социальных функций. Частный бизнес

всегда будет преследовать только одну цель - максимизация дохода, что вступает

в противоречие с социальной деятельностью;

трудности в поиске покупателей, обладающих достаточным капиталом для

полного выкупа объекта собственности по рыночной цене;

снижение степени участия в экономических процессах и влияния на них.

Передача в аренду предполагает сохранения права владения и распоряжения за

органами государственной власти над объектом собственности и передачу права

использования по назначению объекта собственности арендатору.

Преимущества данного вида использования заключаются в следующем:

появление стабильного источника дохода во времени. В отличие от продажи

аренда представляет практически не иссекаемый источник дохода, что весьма

актуально в вопросе стратегического планирования;

сохранение контроля над судьбой объекта собственности. Договора аренды

могут предусматривать целевое использование объектов собственности или вводить

ограничения;

возможность использования объектов собственности в будущем.

В качестве недостатков данного способа управления можно назвать такие,

как:

потеря ряда возможных налоговых поступлений (налог на имущество);

отсутствие стимула у арендатора к инвестированию средств в развитие

объекта собственности. Данный недостаток является одним из основных факторов,

сдерживающих процесс развития государственной собственности, переданной в

аренду;

ограниченность владения инструментом арендной ставки по договору может

привести к потере определенной части дохода в результате инфляции и т.п.

Создание государственного предприятия. Для оказания предписанных законом

услуг населению и осуществления иной хозяйственной деятельности органы

государственной власти создают государственные учреждения и предприятия.

Права органов государственной власти в отношении государственных

предприятий, учреждений и других организаций, определены федеральным

законодательством. [1] К ним относятся:

определение целей, условий и порядка деятельности;

регулирование цен и тарифов;

утверждение уставов;

назначение и увольнение руководителей, отношения с которыми строятся на

контрактной основе;

контроль за деятельностью.

Кроме того, в качестве собственника органы государственной власти вправе

получать в доход бюджета часть прибыли муниципальных предприятий. [5]

Гражданским кодексом предусмотрено создание государственных предприятий в

форме унитарных предприятий, которые не наделены правом собственности на

закрепленное за ними собственником имущество. [2]

Имущество унитарного предприятия является неделимым и не может быть

распределено по вкладам (долям, паям), в том числе между работниками

предприятия. Унитарные предприятия могут основываться на праве хозяйственного

ведения или оперативного управления. Но на праве оперативного управления

создаются только федеральные казенные предприятия, поэтому муниципальные

унитарные предприятия могут быть основаны на праве хозяйственного ведения.

Владение, пользование и распоряжение имуществом, принадлежащим на праве

хозяйственного ведения, ограничено правом контроля со стороны собственника

(государства образования в лице органов государственной власти) за

использованием по назначению и сохранностью принадлежащего предприятию

имущества, правом собственника на получение части прибыли от использования

имущества, находящегося в хозяйственном ведении созданного им предприятия, а

также запретом на распоряжение имуществом без согласия собственника.

Органы государственной власти вправе также создавать государственные

учреждения и закреплять за ними имущество, находящееся в государственной

собственности. Особенности правового положения имущества, закрепленного за

государственными учреждениями, состоят в следующем. При наступлении

ответственности учреждение отвечает по своим обязательствам находящимися в его

распоряжении денежными средствами. Но и собственник в лице органов местного

самоуправления при недостаточности денежных средств у учреждения несет

субсидиарную ответственность по обязательствам учреждения. Имущество

принадлежит учреждению на праве оперативного управления. В связи с этим

собственник имущества вправе изъять излишнее, неиспользуемое либо используемое

не по назначению имущество и распорядиться им по своему усмотрению. Учреждение

не вправе отчуждать или иным способом распоряжаться закрепленным за ним

имуществом и имуществом, приобретенным за счет средств, выделенных ему по

смете. В том случае, когда собственником учреждению предоставлено право

осуществлять приносящую доходы деятельность, доходы, полученные от такой

деятельности, и приобретенное за счет этих доходов имущество поступают в

самостоятельное распоряжение учреждения и учитываются на отдельном балансе, но

могут использоваться только на цели, предусмотренные уставом учреждения.

Гражданский кодекс Российской Федерации, определяя ответственность по

обязательствам государственных образований, устанавливает также некоторые

отношения по поводу государственной собственности между государством

образованиями и созданными ими юридическими лицами при наступлении

ответственности. [2] Государство отвечает по своим обязательствам только тем

имуществом, которое не закреплено за созданными ими юридическими лицами на

праве хозяйственного ведения или оперативного управления, а также не отвечают

по обязательствам созданных юридических лиц, кроме случаев, предусмотренных

законом. В свою очередь, юридические лица, созданные государством

образованиями, не отвечают по их обязательствам.

Сущность управления государственными унитарными предприятиями состоит в

реализации цикла управления для достижения максимальной эффективности их

функционирования. [19]

Для осуществления управления, уполномоченный орган государственного

управления должен определить и согласовать с подчиненным предприятием перечень,

структуру и объем информации о функционировании.

Перечень должен содержать достаточное количество информации для получения

полной и достоверной картины о ситуации на предприятии, и в то же время быть

кратким.

Одним из рычагов воздействия на руководителя подчиненного предприятия

может быть процедура перераспределения прибыли от предприятия в пользу

государства. Другим рычагом может быть делегирование конкретных полномочий от

предприятия к уполномоченному органу, оговоренное в Уставе государственного

унитарного предприятия.

Управление государственным предприятием со стороны органа федеральной,

региональной или местной власти может быть построено по следующему принципу.

Орган федеральной, региональной или местной власти определяет стратегию

развития предприятия, а руководители предприятия порядок деятельности своих

предприятий в соответствии с интересами государства. Поскольку каждое

предприятие имеет определенные цели функционирования, процесс управления должен

вестись в соответствии с этими целями. [22]

Контроль деятельности государственного унитарного предприятия - это

неотъемлемый этап процесса управления, который состоит из нескольких

последовательных шагов, включающих анализ финансовой отчетности и факторный

анализ предприятия.

К преимуществам данного способа управления можно отнести:

возможность получения дохода (экономии бюджетных средств на покупку

данных товаров и услуг по рыночным ценам) в долгосрочном периоде в виде

отчислений от прибыли и платы за пользование муниципальной собственностью;

расширение возможности решения задач социально-экономического развития.

Недостатками в данном случае будут:

отсутствие денежных поступлений в краткосрочном периоде;

возможна искусственная поддержка нерентабельных предприятий на рынки и

нарушение рыночных начал.

Внесение доли в уставной капитал акционерных обществ.

Данный способ управления отличается от предыдущего тем, что здесь органы

государственной власти выступают соучредителями на ряду с частными лицами.

Преимуществами данного способа управления являются:

получение дохода в долгосрочном периоде в виде дивидендов;

повышение эффективности использования объектов собственности;

возможность последующей продажи акции по более выгодному курсу;

сохранение контроля над предприятиями экономически и социально значимыми

для государства или отдельного региона, территории. Недостатки:

отсутствие денежных поступлений в краткосрочном периоде;

возможна искусственная поддержка нерентабельных предприятий на рынки и

нарушение рыночных начал (распределение государственного и муниципального

заказов).

Инвестирование, развитие объекта собственности.

Зачастую в нашей стране государственная собственность продавалась в

запущенном или изношенном состоянии, делающем непригодной ее для эксплуатации

(объекты недвижимости, предприятия и т.п.). После продажи объектов

собственности, их развития новыми собственниками, последние выставляют их на

торги по более высокой стоимости. Данный подход предполагает участие

государства непосредственно в развитии объекта собственности и дальнейшего его

использования по назначению или продажи.

Преимущества:

расширение возможности решения ряда социально-экономических задач

развития;

увеличение налогооблагаемой базы;

возможность получения дополнительного дохода в будущем от использования

или продажи.

Недостатки:

необходимость больших единовременных затрат на реализацию инвестиционных

программ (данный недостаток существенно ограничивает реализацию представленного

способа управления объектами государственной собственности на практике).

Итак, государственная собственность - это система организационно-

экономических отношений между различными субъектами (субъектами и менеджерами)

по поводу организации воспроизводства и использования объектов государственной

собственности посредством организационно-экономических функций, форм и методов

с целью обеспечения реализации основополагающих социальных и экономических

интересов общества, муниципалитета и государства.

Разработка системы управления госсобственностью должна основываться на

предварительной ее структуризации с целью выделения однотипных групп объектов и

описании задач, целей и методов управления ими.

Государственная политика преследует следующие цели:

. Увеличение доходов федерального бюджета на основе эффективного управления

государственной собственностью;

. Оптимизация структуры собственности (с точки зрения пропорций на макро-

и микроуровне) в интересах обеспечения устойчивых предпосылок для

экономического роста;

. Вовлечение максимального количества объектов государственной

собственности в процесс совершенствования управления;

. Использование государственных активов в качестве инструмента для

привлечения инвестиций в реальный сектор экономики;

. Повышение конкурентоспособности коммерческих организаций, улучшение

финансово - экономических показателей их деятельности путем содействия

внутренним преобразованиям в них и прекращению выполнения несвойственных им

функций.

Для реализации указанных целей федеральным органам исполнительной власти

необходимо решить следующие задачи в виде:

) Полной инвентаризации объектов государственной собственности,

разработки и реализации системы учета этих объектов и оформление прав на них;

) Повышения эффективности управления государственным имуществом с

использованием всех современных методов и финансовых инструментов, детальной

правовой регламентации процессов управления;

) Классификации объектов государственной собственности по признакам,

определяющим специфику управления;

) Оптимизации количества объектов управления и перехода к по объектному

управлению;

) Определения цели государственного управления по каждому объекту

управления (группе объектов);

) Обеспечения прав государства как участника (акционера) коммерческих и

некоммерческих организаций;

) Обеспечения контроля за использованием и сохранностью государственного

имущества, а также контроля за деятельностью лиц, привлекаемых в качестве

управляющих, где под управляющими понимаются руководители унитарных

предприятий, учреждений, представители государства в органах управления

коммерческих и некоммерческих организаций, доверительные управляющие

государственным имуществом, управляющие компании;

) Обеспечения поступления дополнительных доходов в федеральный бюджет

путем создания новых возобновляемых источников платежей и более эффективного использования

имеющегося имущества.

Таким образом, в качестве способов управления существует пять основных,

которые чаще всего встречаются на практике. К таким способам управления

относятся: продажа объектов государственной собственности; передача в аренду;

создание на базе объектов собственности государственных унитарных предприятий;

внесение объекта собственности в качестве доли в уставной капитал акционерных

обществ; развитие объекта собственности путем инвестирования.

3.

Государственная собственность в российской экономике: масштаб и распределение

по секторам

.1 Анализ

тенденций в размере государственного сектора в российской экономике

Изначально в таблице рассмотрим долю государственных предприятий в общем

числе зарегистрированных фирм и организаций в России. Информация основана на

данных об официальной регистрации юридических лиц. Фирмы и организации включают

крупные и малые коммерческие фирмы за исключением индивидуальных

предпринимателей, некоммерческих организаций, а также государственных учреждений,

если они зарегистрированы как отдельные юридические лица.

Таблица 1 Распределение предприятий и организаций по формам собственности

(на начало года)

|

2013

|

2014

|

2015

|

|

Число предприятий

(организаций), единиц

|

|

Всего

|

32626

|

50532

|

53445

|

|

в том числе по формам

собственности: государственная муниципальная частная

|

1854 3360 27412

|

1655 3156 45721

|

1708 2631 49106

|

|

В процентах к итогу

|

|

Всего

|

100.0

|

100.0

|

100.0

|

|

в том числе по формам

собственности: государственная муниципальная частная

|

5.6 10.3 84.1

|

3.3 6.2 90.5

|

3.2 4.9 91.9

|

Таким образом, прослеживается отрицательная тенденция уменьшения

количества предприятий, находящихся в государственной и муниципальной

собственности в период с 2013-2015 гг. Доля фирм и организаций среди

собственников которых было государство (т.е. сумма государственной и

муниципальной собственности) составляла 15,9 процентов в 2013 году и с тех пор

существенное снизилась. Глядя на долю частных внутренних фирм и организаций в

Таблице 1, можно отметить рост частной собственности с 2013 года.

Следующая таблица 2 демонстрирует данные о числе федеральных унитарных

предприятий и ОАО с государственным участием, а также о размере

государственного пакета в этих ОАО. Таблица также включает число фирм,

относительно которых у государства есть специальное право, называемое золотой

акцией. Оно позволяет правительству назначить представителя в совет директоров

даже в тех случаях, когда оно не владеет обыкновенными акциями, а также даёт

право накладывать вето на некоторые решения совета директоров. Золотые акции

часто создавались в процессе приватизации на предприятиях стратегического

значения.

Таблица 2. Собственность федерального правительства: унитарные

предприятия, доли в АО и их размеры, золотые акции

|

2013

|

2014

|

2015

|

|

Число федеральных унитарных

предприятий

|

1795

|

1131

|

1009

|

|

Число АО с долей

федерального правительства, в которых размер доли составляет (в %)

|

2337

|

2113

|

2003

|

|

Менее 25%

|

30.5

|

24.4

|

21.0

|

|

От 25% до 50%

|

25.4

|

21.3

|

17.6

|

|

Более чем 50%, но меньше

чем 100%

|

11.4

|

9.6

|

7.3

|

|

100%

|

32.6

|

44.6

|

54.1

|

|

Число фирм, в которых

государство владеет золотой акцией

|

243

|

181

|

-

|

Хотя число федеральных государственных унитарных предприятий стабильно

сокращалось с 2013 года, число ОАО с государственным участием сократилось с

2014 до 2015 года, но в данный момент находится выше уровне 2013 года. Обе

тенденции объясняются продолжающимся процессом корпоратизации унитарных

предприятий в ОАО со 100% долей правительства. В 2015 - 981 акционерное

общество и общество с ограниченной ответственностью; - 535 федеральных

государственных унитарных предприятий были включены в план приватизации на 2016

г.

В некоторых случаях правительство также старалось в последние годы

выкупать ранее приватизированные фирмы и, в большинстве случаев, устанавливать

мажоритарный контроль над этими предприятиями. В целом, данные из Таблицы 2

отражают политику Российского правительства по приватизации миноритарных долей

в фирмах из нестратегических секторов, и установлению или поддержанию контроля

над стратегическими активами.

Картина доли ГП станет более полной, если мы взглянем на долю предприятий

с государственным участием в общей занятости, основном капитале, инвестициях и

промышленном производстве. В таблице 3 показано значение занятости с 2013 по

2015 год.

Таблица 3. Число сотрудников, 2013-2015

|

2013

|

2014

|

2015

|

|

Всего в экономике

|

67901

|

67813

|

68495

|

|

в том числе по формам

собственности:

|

|

|

|

|

государственная,

муниципальная

|

19029

|

18713

|

18995

|

|

частная

|

40988

|

41948

|

42467

|

|

собственность общественных

и религиозных организаций (объединений)

|

297

|

298

|

290

|

|

смешанная российская

|

3961

|

3547

|

3493

|

|

иностранная, совместная

российская и иностранная

|

3626

|

3307

|

3250

|

|

Всего в экономике

|

100

|

100

|

100

|

|

в том числе по формам

собственности:

|

|

|

|

|

государственная,

муниципальная

|

28,0

|

27,6

|

27,7

|

|

частная

|

60,4

|

61,9

|

62,0

|

|

собственность общественных

и религиозных организаций (объединений)

|

0,4

|

0,4

|

0,4

|

|

смешанная российская

|

5,8

|

5,2

|

5,1

|

|

иностранная, совместная

российская и иностранная

|

5,4

|

4,9

|

4,8

|

Доля людей занятых в фирмах с государственной и смешанной (внутренней)

собственностью стабильно снижалась с 33,8 % в 2013 до 32,8 % в 2015. Стоит

вспомнить, что категория государственных включает государственные учреждения,

когда они представляют собой отдельные юридические лица, как то университеты

или госпитали.

Для доли ГП в общем запасе капитала Российской экономики, росстат

использует иную классификацию для ГП. Тут государственная собственность

охватывает государственные учреждения, государственные унитарные предприятия а

также предприятия с долей участия государства более 50% (прямой или косвенной).

Основной капитал это актив используемый для производства товаров и услуг, такой

как здания, оборудование, машины и т.д.

Таблица 4. Доли государственных и частных фирм в основном капитале

российской экономики

|

2013

|

2014

|

2015

|

|

Инвестиции в основной

капитал - всего

|

100

|

100

|

100

|

|

в том числе по формам

собственности инвесторов (заказчиков):

|

|

|

|

|

российская

|

85,8

|

86,1

|

86,3

|

|

государственная

|

17,2

|

14,9

|

13,7

|

|

муниципальная

|

3,4

|

3,4

|

2,6

|

|

частная

|

53,9

|

56,3

|

59,5

|

|

общественных и религиозных

организаций (объединений)

|

0,04

|

0,1

|

0,1

|

|

потребительской кооперации

|

0,02

|

0,03

|

0,01

|

|

смешанная российская

|

9,5

|

9,7

|

9,1

|

|

государственных корпораций

|

1,7

|

1,7

|

1,3

|

|

иностранная

|

7,7

|

7,0

|

7,3

|

|

совместная российская и

иностранная

|

6,5

|

6,9

|

6,4

|

Таблица 5 показывает стабильное снижение в доле ГП в капитальных

инвестициях хотя процесс и замедляется в течении последних лет. присутствие

государства в российской экономике оставалось постоянным на уровне

приблизительно 15%. Представленные данные должны давать наилучшее представление

о государственной доле в корпоративном секторе российской экономики. Данные о

капитальных инвестициях не подвержены влиянию переоценки капитальных запасов и

капитальные инвестиции должны быть менее важны в государственных учреждениях,

которые отвечают за значительную долю занятых.

В идеале, хотелось бы измерить долю ГП в экономике как часть ВВП которую

они производят. К сожалению, эти данные не доступны в России. Официальная

статистика предоставляет данные по промышленному производству, но только до

2004 года. Рисунок 1 демонстрирует разбивку промышленного производства по

формам собственности. Снова наблюдается снижение в доле государства.

Рис. 1 Доля промышленного производства по формам собственности, 1994-

2004

Таблица 5 представляет распределение предприятий с собственностью

федерального правительства по отраслям.

Таблица 5. Распределение по секторам ФГУП и АО с долей государственного

участия, на 1 января 2015год

|

Число организаций

|

из них по формам

собственности, тыс.

|

|

тыс.

|

в процентах к итогу

|

государственная и

муниципальная

|

частная

|

смешанная российская

|

|

Всего

|

5043,6

|

100

|

322,7

|

4377,8

|

31,6

|

|

сельское хозяйство

|

146,8

|

2,9

|

5,4

|

137,3

|

0,7

|

|

рыболовство, рыбоводство

|

8,5

|

0,2

|

0,3

|

7,9

|

0,1

|

|

добыча полезных ископаемых

|

18,5

|

0,4

|

0,2

|

16,6

|

0,2

|

|

обрабатывающие производства

|

412,0

|

8,2

|

4,7

|

385,9

|

2,9

|

|

строительство

|

512,4

|

10,2

|

2,5

|

492,9

|

1,2

|

|

оптовая и розничная

торговля;

|

1754,5

|

34,8

|

3,7

|

1686,9

|

2,0

|

|

гостиницы и рестораны

|

110,6

|

2,2

|

1,8

|

103,4

|

0,4

|

|

транспорт и связь

|

330,9

|

6,6

|

7,9

|

311,3

|

2,1

|

|

финансовая деятельность

|

102,1

|

2,0

|

1,4

|

86,0

|

3,6

|

|

операции с недвижимым

имуществом, аренда и предоставление услуг

|

985,3

|

19,5

|

24,3

|

904,8

|

12,9

|

Число федеральных ГП наивысшее в секторе операций с недвижимым

имуществом. Также велико число фирм с федеральной собственностью в сельском

хозяйстве, строительстве, транспорте и связи.

Росстат не предоставляет данных о распределении собственности в банковском

секторе. Vernikov получает оценку доли контролируемых государством банков в

общих активах в 45 процентов. Четыре крупнейших банка - Сбербанк, Внешторгбанк

(ВТБ), Газпромбанк и Банк Москвы - все государственные - составляют основную

часть этой доли: все вместе они владели 41 процентом общих активов. Остальное

приходится на зарубежные банки (около 10 процентов), несколько крупных

российских банков, таких как Альфабанк, Уралсиб, Русский Стандарт и МДМ Банк, и

сотни малых банков исключительно регионального значения. Ожидается, что в ходе

текущего финансового кризиса государственная доля в банковском секторе

вырастет.

Что касается интернационализация государственных предприятий, то согласно

данным росстата, распределение числа действующих организаций с участием

иностранных организаций по видам экономической деятельности выглядит следующим

образом (рисунок 2).

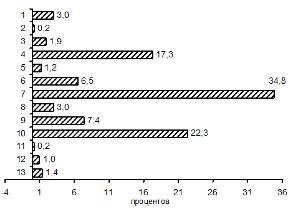

Рис. 2 Распределение числа действующих организаций с участием иностранных

организаций по видам экономической деятельности

Таким образом, основная доля организаций с иностранным участием

приходится на розничную и оптовую торговлю, следом идут организации в секторе

операции с недвижимым имуществом и обрабатывающие производства.

Подводя итог проведённому исследованию тенденций в размере

государственного сектора в российской экономике можно сделать вывод, что

агрегированные данные о числе фирм, занятости, основному капиталу, капитальным

инвестициям и промышленному производству демонстрируют уменьшение доли

государственных и частных фирм в основном капитале российской экономики,

уменьшение доли людей занятых в фирмах с государственной и смешанной

(внутренней) собственностью, и как следовательно снижающуюся роль государства в

российской экономике.

3.2 Анализ

эффективности управления государственной собственностью на примере региона

(Костромская область)

В Костромской области признаются и равным образом защищаются все формы

собственности.

По отношению к объектам федеральной собственности органы государственной

власти области осуществляют контроль за эффективным размещением

производственных и социальных объектов с целью рационального использования

природных ресурсов, социальной защиты населения, охраны окружающей природной

среды. Органы государственной власти области в соответствии с федеральным и

областным законодательством и собственной компетенцией содействуют

рациональному использованию и развитию муниципальной, общей, частной и иным

формам собственности на территории области в интересах населения, осуществляют

экологический контроль за ее использованием.

Полномочия по управлению и распоряжению государственным имуществом, в том

числе земельными участками, в соответствии с нормативными правовыми актами

Российской Федерации и Костромской области осуществляет Департамент

имущественных и земельных отношений в администрации Костромской области.

Департамент обеспечивает привлечение доходов от использования имущества в

бюджет области, управление государственными предприятиями и учреждениями, акциями

(долями) Российской Федерации и Костромской области в уставных капиталах

хозяйственных обществ, целевое использование объектов недвижимости,

осуществляет государственную политику в сфере приватизации, развитии управления

земельными ресурсами.

Областная Дума в пределах своей компетенции принимает законы области и

иные нормативные правовые акты о порядке создания, приобретения, использования,

передачи и отчуждения объектов собственности области, осуществляет контроль за

их исполнением.

Администрация области управляет и распоряжается областной собственностью

в соответствии с действующим законодательством Российской Федерации и

Костромской области.

Арендаторами государственного имущества Костромской области могут

выступать юридические и физические лица.

Государственное имущество Костромской области может быть предоставлено в

аренду целевым назначением в результате рассмотрения уполномоченным органом по

управлению имуществом поступившей заявки о передаче имущества в аренду или

посредством проведения торгов на право заключения договора аренды.

По состоянию на 01.01.2016 г. в государственной собственности Костромской

области находятся: 63-государственных предприятий; 458-государственных

учреждений; Пакеты акций 21 акционерных обществ; 17 -объектов недвижимости казны.

Таблица 6. Объекты недвижимости находящиеся в государственной

собственности Костромской области

|

Объекты государственной

собственности

|

Количество

|

Стоимость имущества

млн..руб.

|

|

Государственные предприятия

|

63

|

340

|

|

Государственные учреждения

|

458

|

42,6

|

|

Объекты казны

|

17

|

49,08

|

|

Пакеты акций

|

21 акционерное общество

|

|

Стоимость государственного имущества по состоянию на 01.01.2016

составляет:

- стоимость

имущественных предприятий - 340 млн.р.;

- стоимость имущественных учреждений - 42,6 млн.р. (в том числе дороги -

31,6 млрд.р.);

- стоимость недвижимого имущества казны -49,08 млн.р.

На балансе областных структур числятся объекты недвижимости в количестве

3011, общей площадь. 1205503,62 кв. метров; у госпредприятий - 655 объектов,

общей площадью 342,782 кв.метров; у госучреждений -2339 объектов, общей

площадью 848,4276 кв.метров; в казне -17 объектов, имеющих общую площадь

14293,39 кв.метров.

Таблица 7. Объекты недвижимости, числящиеся на балансе областных структур

|

Объекты недвижимости

|

Количество

|

Площадь м 2

|

|

Государственные предприятия

|

655

|

342,78

|

|

Государственные учреждения

|

2339

|

848,4

|

|

Объекты казны

|

17

|

14293,39

|

|

Итого

|

3011

|

1205503,62

|

Имущественные права на объекты недвижимости зарегистрированы в ЕГРП

(Единый Государственный Реестр Права):

- Права собственности области - 12,2%;

- Право хозяйственного ведения, право оперативного

управления - не более 30%;

- На объекты казны -90%.

Доходы от арендной платы в 2015 г. за земли, до разграничения

государственной собственности на землю, расположенные в границах г. Костромы

(за исключением земельных участков, предназначенных для целей жилищного

строительства) в консолидированном бюджете составили 140,16 млн. руб. при

задании 140 млн. руб. (выполнение 100%), в том числе в бюджет области поступило

70,1 млн. руб. (задание 70 млн. руб.). Было вновь заключено 895 договоров

аренды, подготовлено более 2940 дополнительных соглашений к действующим

договорам аренды земельных участков. (Таблица 8).

Таблица 8. Доходы от арендной платы

|

Доходы

|

2015 г. млн. руб.

|

2016 г. I квартал млн. руб.

|

|

от арендной платы за земли

|

70,1

|

7,0

|

|

от аренды имущества

|

66,7

|

16,7

|

|

от аренды участков

находящихся в собственности Костромской области

|

1,079

|

план 2,7 на 2016 г

|

По состоянию на 01.04.2016 г. действует 380 договоров аренды на

использование государственного имущества, в том числе 245 договоров по объектам

историко-культурного наследия.

Основная часть гос. имущества предоставляется в аренду третьим лицам для

осуществления деятельности предприятий, т.е. представителям малого и среднего

бизнеса. За период 2015 года наблюдается тенденция роста договоров с 46,2 млн.

руб. до 66,7млн.р., т.е. в 1,4 раза, а по прогнозу на 2016г. в 2 раза.

По состоянию на 01.04.2016г. действуют 274 договора безвозмездного

пользования на использование государственного имущества, общей площадью 60,6

тыс.кв.м. Среди пользователей основную массу составляют органы государственной

власти Костромской области, областные гос. учреждения. Кроме того, органы

местного самоуправления, муниципальные учреждения, общественные и религиозные

организации.

Доходы от аренды имущества в полном объеме направляются в областной

бюджет как неналоговые доходы.

По состоянию на 11.04.2016 г. в аренду предоставлено 24 земельных

участка, находящихся в собственности Костромской области, общей площадью 36,63

га.

Если в 2015 г. от аренды земельных участков, находящихся в собственности

Костромской области в областной бюджет поступило 1079284,65 руб., то в 2016 г.

планируется получить от аренды областных земель -2700000руб.

В настоящие время органы исполнительной власти области размещаются в 27

административных зданиях, расположенных в городе Костроме, а их территориальные

отделы в 21 здании муниципальных образований области.