Функции и операции коммерческих банков

Министерство науки и образования

Челябинской области

ГБОУ СПО (ССУЗ) «Златоустовский

металлургический колледж»

КУРСОВАЯ РАБОТА

на тему: «Функции и операции

коммерческих банков»

Специальность 080110 «Банковское

дело»

Студентки:

Михайловой Марии

Группа: 20 БД

Преподаватель:

Валиахмедова Е.П.

г. Златоуст

-2014 учебный год

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. Характеристика деятельности коммерческих банков

.1 Особенности коммерческого банка

.Функции коммерческих банков

.Операции коммерческих банков

.1 Пассивные операции

.2 Активные операции

.3 Активно-пассивные операции

.4 Новые операционные возможности коммерческих банков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Национальные банковские системы состоят из различных типов банков,

включая коммерческие, сберегательные, ипотечные, кооперативные, инвестиционные,

центральные банки и банки развития. С течением времени банки постепенно

эволюционировали, стремясь удовлетворять потребности предпринимателей,

потребителей и государства в сбережении, размещении, переводе и заимствовании

средств.

В 1960-х годах банковские системы вышли за границы отдельных государств,

что обусловлено как необходимостью удовлетворять растущие потребности клиентов,

так и стремлением увеличить собственные прибыли.

Наиболее важное место в банковских системах занимают коммерческие банки,

которые в своей нынешней форме впервые появились в XVII в. в Англии и затем

получили распространение в других странах мира.

Отличные от коммерческих банков кредитные организации - сберегательные,

ипотечные, кооперативные, инвестиционные банки, банки развития и различные виды

специализированных банков - образуют группу, называемую финансовыми

посредниками. Кроме того, существуют, так называемы "центральные

банки", которые не только выпускают деньги, но и формируют саму основу

денежной системы страны.

Банки - одно из центральных звеньев системы рыночных структур. Развитие

их деятельности - необходимое условие реального создания рыночного механизма.

Процесс экономических преобразований начался с реформирования банковской

системы. Эта сфера динамично развивается и сегодня.

Длительное время банки были государственными органами и выступали одной

из «несущих конструкции» административно-командной системы управления

экономикой. В результате организация банковского дела в стране утратила

традиции и опыт российских банков. Сегодня, строя рыночную экономику, мы

вынуждены наверстывать упущенное. Необходимо в короткие сроки выйти на уровень

современного мирового уровня организации банковского дела.

Банки выполняют разнообразные функции и выступают в сложные

взаимоотношения между собой и другими субъектами хозяйственной жизни.

Коммерческие банки выступают основным звеном банковской системы.

Независимо от формы собственности коммерческие банки являются самостоятельными

субъектами экономики. Их отношения с клиентами носят коммерческий характер.

Основная цель функционирования коммерческих банков - получение максимальной

прибыли.

Согласно банковскому законодательству банк - это кредитная организация,

которая имеет право привлекать денежные средства физических и юридических лиц,

размещать их от своего имени и за свой счет на условиях возвратности,

платности, срочности и осуществлять расчетные операции по поручению клиентов.

Таким образом, коммерческие банки осуществляют (должны осуществлять)

комплексное обслуживание клиентов, что отличает их от специальных кредитных

организаций небанковского типа, выполняющих ограниченный круг финансовых

операций и услуг. В отличие от банка кредитные организации производят лишь

отдельные банковские операции. Коммерческий банк, как и любой другой банк,

выполняет функции:

· аккумуляции (привлечения) средств в депозиты;

· их размещения (инвестиционная функция);

· расчетно-кассового обслуживания клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные

институты, которые, с одной стороны, привлекают временно свободные средства

хозяйства; с другой - удовлетворяют за счет этих привлеченных средств

разнообразные финансовые потребности предприятий, организаций и населения.

Экономическую основу операций банка по аккумуляции и размещению кредитных

ресурсов составляет движение денежных средств как объективного процесса,

оказывающего влияние на формирование и использование ссужаемых стоимостей.

Организуя этот процесс, коммерческий банк выступает коммерческим предприятием,

обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

Цель данной курсовой работы - рассмотрение организации коммерческих

банков, их деятельность, функции и операции.

В рамках курсовой работы будут проанализированы следующие задачи:

× Рассмотрено понятие коммерческого банка;

× Исследованы характеристики деятельности коммерческих банков;

× Исследованы функции и операции коммерческих банков.

Актуальность выбранной темы обусловлена тем, что в настоящее время

банковская система России находится на уровне развития, как и сама экономика

страны, которую она обслуживает, поэтому от дальнейшего направления в развитии

зависит и сам будущий вид всего экономического хозяйства.

1. Характеристика деятельности коммерческих банков

.1 Особенности коммерческого банка

Современные коммерческие банки - банки,

непосредственно обслуживающие предприятия и организации, а также население -

своих клиентов. Коммерческие банки выступают основным звеном банковской

системы. Независимо от формы собственности коммерческие банки являются

самостоятельными субъектами экономики. Их отношения с клиентами носят

коммерческий характер.

Основная цель функционирования коммерческих банков -

получение максимальной прибыли.

Коммерческие банки выступают прежде всего как

специфические кредитные институты, которые, с одной стороны, привлекают

временно свободные средства хозяйства; с другой - удовлетворяют за счет этих

привлеченных средств разнообразные финансовые потребности предприятий, организаций

и населения.

Экономическую основу операций банка по аккумуляции и

размещению кредитных ресурсов составляет движение денежных средств как

объективного процесса, оказывающего влияние на формирование и использование

ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает

коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных

кредитных ресурсов.

В последние годы, как в нашей стране, так и в мировой

банковской практике, эксперты отмечают наличие двух, на первый взгляд

взаимоисключающих, тенденций: универсализацию и специализацию, банковской

деятельности.

Многие коммерческие банки в современных условиях

предлагают своим клиентам (как физическим, так и юридическим лицам) широкий

круг операций и услуг. Коммерческие банки универсального типа выполняют функции

по аккумуляции денежных средств населения, хозяйственных организаций, фирм,

компаний; по размещению кредитных ресурсов; организации и проведению денежных

расчетов; предлагают клиентам различные банковские операции и услуги.

Коммерческие банки для ведения коммерческой и

хозяйственной деятельности должны располагать денежными средствами, т.е.

ресурсами. В современных условиях проблема формирования ресурсов имеет

первостепенное значение.

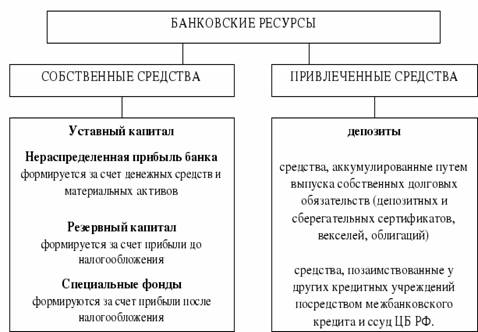

Ресурсы коммерческих банков, или банковские ресурсы, -

это совокупность средств, имеющихся в распоряжении банков и используемых для

осуществления активных операций.

По способу образования ресурсы коммерческого банка

подразделяются на собственные и привлеченные средства.

Собственные средства - средства, полученные от

акционеров (участников) банка при его создании и образованные в процессе его

деятельности. Они находятся в распоряжении банка без ограничения сроков.

Привлеченные средства - средства клиентов, полученные

на определенный срок или до вое требования. К заемным средствам относят

средства, полученные от кредитных организаций.

Основной источник ресурсов коммерческого банка -

привлеченные средства (70-80% всех банковских ресурсов). По характеру

образования их разделяют на средства, полученные от клиентов банка и

заимствованные в банковском секторе. На долю собственных средств банка

приходится 22-30%, что в целом отвечает сложившейся мировой банковской

практике.

Таблица 1

С начала 2014 года уже 25 российских банков лишились

своих лицензий. Одной из главных причин, применения со стороны Центрального

банка крайней меры является недостаток собственных средств (капитала) кредитных

организаций.

Наиболее надежными финансовыми учреждениями страны

являются: «Сбербанк», который на 1 апреля 2014 года имел собственный капитал в

размере 2 099,8 миллиарда рублей. Государственный банк за I квартал текущего

года увеличил объем собственных средств на 4,83%, что в денежном выражении

составляет более 96,7 миллиарда рублей.

При этом второй по величине российского банка - ВТБ,

за первые три месяца 2014 года заметно снизился размер капитала. На начало

текущего года данный показатель у кредитного учреждения составлял 627,3

миллиарда рублей, а на 1 апреля - 555,8 миллиарда (снизился на 11,38% или на

71,4 миллиарда рублей).

1.2 Классификация видов

коммерческих банков

Вид коммерческого банка определяется наряду с

содержанием его операций, также степенью развития экономики страны, кредитных

отношений, денежного и финансового рынков.

Коммерческие банки можно классифицировать следующим

образом:

· По характеру экономической

деятельности выделяются эмиссионные, коммерческие, специализированные

банковские учреждения.

Эмиссионный банк - это банк, осуществляющий выпуск

денежных знаков - банкнот и являющийся центром и регулятором банковской системы

(Центральный банк). Коммерческие банки представляют собой кредитные

организации, которые осуществляют кредитно-расчетное обслуживание промышленных,

торговых и других предприятий и организаций, а также населения.

Специализированные банковские учреждения могут заниматься кредитованием

какого-либо определенного вида деятельности. К ним можно отнести ипотечные,

инвестиционные, сберегательные, отраслевые и прочие банки.

· В зависимости от принадлежности

капитала (по форме собственности) выделяют:

Государственные банки, когда капитал коммерческого

банка принадлежит государству. Различают два вида государственных банков:

центральные банки и государственные коммерческие банки;

Акционерные банки - самая распространенная форма

собственности банков на данный момент. Собственный капитал таких банков

формируется за счет продажи акций. Акционерные коммерческие банки

подразделяются на открытое акционерное общество, когда происходит открытая

продажа акций, и закрытое акционерное общество, акции которого распределяются

только среди его учредителей или иного заранее определенного круга лиц;

Кооперативные банки, капитал которых формируется за

счет реализации паев;

Муниципальные банки, формируемые за счет муниципальной

(городской) собственности или находящиеся в управлении города. Основной задачей

таких банков является обслуживание потребностей города в банковских услугах;

Смешанные банки, когда собственный капитал банка

объединяет разные формы собственности;

· По объему и разнообразию операций

банки делятся на:

Универсальные, осуществляющие все виды операций и обслуживающие

разнообразных клиентов;

Специализированные, которые ориентируются на

проведение одной или двух видов операций и обслуживают специфическую клиентуру

(ипотечный банк, инвестиционный, инновационный, банки потребительского кредита,

сберегательный банк).

· По хозяйственному признаку в

зависимости от отрасли, которую банки обслуживают в первую очередь, различают

промышленные банки, торговые сельскохозяйственные банки.

· По срокам выдаваемых кредитов

выделяют банки краткосрочного и долгосрочного кредита.

Банки долгосрочного кредитования, например ипотечные,

выдают кредиты на срок свыше пяти лет.

Банки краткосрочного кредита выдают кредиты на срок до

трех лет, как правило, это универсальные коммерческие банки.

· По размеру выделяют крупные, средние

и мелкие банки.

· По наличию филиальной сети различают

банки с филиалами и без филиалов.

· По территории банки делятся на

местные банки, федеральные, республиканские и международные.

Виды профессиональной деятельности банков

Дилерская деятельность - это совершение сделок

купли-продажи ценных бумаг от своего имени и за свой счет путем публичного

объявления цен покупки и/или продажи определенных ценных бумаг с обязательством

покупки и/или продажи этих ценных бумаг по объявленным ценам;

Брокерская деятельность - это совершение сделок с

ценными бумагами в качестве поверенного или комиссионера, действующего на

основании договоров поручения или комиссии, а также доверенности на совершение

таких сделок;

Деятельность по доверительному управлению - операции

банков по управлению денежными средствами клиентов, предназначенными для

инвестирования в ценные бумаги, ценными бумагами клиентов, а также денежными

средствами и ценными бумагами клиентов, полученными в процессе управления в

интересах и по поручению клиентов на правах доверительного лица от своего имени

за вознаграждение в течение определенного срока;

Депозитарная деятельность - оказание услуг по хранению

сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги;

Таблица 2

коммерческий банк операция пассивный

Брокерская деятельность, дилерская деятельность,

деятельность по управлению ценными бумагами и депозитарная деятельность могут

осуществляться одним банком, имеющим лицензию на осуществление соответствующих

видов профессиональной деятельности.

2. Функции коммерческих банков

Среди коммерческих банков различаются два типа -

универсальные и специализированные банки. Универсальный банк осуществляет все

или почти все виды банковских операций: предоставление как краткосрочных, так и

долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов,

оказание всевозможных услуг и т.п. Специализированный банк, напротив,

специализируется на одном или немногих видах банковской деятельности.

Функции коммерческого банка:

Сущность коммерческого банка проявляется в его

функциях, которые тесно взаимосвязаны между собой. Можно выделить следующие

базовые функции кредитной организации:

.Привлечение и накопление временно свободных денежных

средств. Денежные средства, сосредоточенные в банке, с одной стороны, приносят

их владельцам определенный процентный доход, а с другой - служат источником

ресурсов для проведения ссудных операций. Именно с помощью финансовых

организаций временно свободные денежные средства становятся ссудным капиталом,

который используется банками для кредитования.

.Посредничество в кредитовании. Прямым кредитным

отношениям между владельцами свободных денежных средств и нуждающимися в них

мешает много факторов. Например, несовпадение размера предлагаемого в ссуду

денежного капитала с требуемой суммой займа или объемом спроса на него,

несовпадение срока высвобождения этого капитала со сроком ссуды, риски

невозврата кредита и т. д. Выполняя функцию финансового посредника, банк

устраняет эти проблемы. Посредством депозитных и ссудных операций они

перераспределяют ресурсы между участниками экономических отношений. Временно

свободные денежные средства направляются туда, где существует потребность в них

и где они способны принести экономическую выгоду. Банк обязательно просчитывает

кредитные риски.

.Посредничество в проведении расчетов и платежей.

Через банки проходят платежи населения, предприятий, организаций и т. д.

Сегодня кредитные организации обеспечивают и регулируют процесс расчетов

практически между всеми субъектами экономических отношений. Банки предлагают

клиентам различные формы расчетов: платежные поручения, инкассо, аккредитивы,

чеки, векселя, банковские карты и т. д. В последние годы активно развиваются

электронные безналичные расчеты. Кредитные организации отвечают за

своевременное выполнение поручений своих клиентов по совершению платежей.

.Создание кредитных денег. Предоставляя ссуды, банки

создают так называемые кредитные деньги. Они не имеют физического вида, а

существуют только в виде записи на счете в банке. Механизм создания кредитных

денег регулируется Центральным банком с помощью нормативов обязательного

резервирования. Кредитные организации обязаны оставлять определенную часть

средств вкладчиков в форме резерва, остальную часть они могут выдавать в виде

ссуд. При этом при выдаче кредита происходит увеличение общего количества

безналичных денег, находящихся в обращении, и наоборот, когда клиент погашает

ссуду, денежная масса сокращается.

Кроме того, помимо базовых функций, кредитные организации

осуществляют посредничество на фондовом рынке, предоставляют консультационные и

информационные услуги и т. д.

Особое положение среди банков занимает Центральный

банк РФ. Ряд функций может осуществляться только им, например эмиссия денег,

проведение денежно-кредитной политики, надзор за банками.

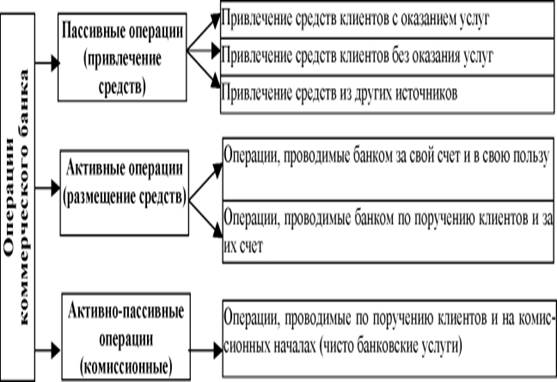

3. Операции коммерческих банков

В условиях рыночной экономики все операции коммерческого банка можно

условно разделить на три основные группы:

· пассивные операции (привлечение средств);

· активные операции (размещение средств);

· активно-пассивные (посреднические, трастовые и пр.) операции.

Таблица 3

3.1 Пассивные операции

Пассивные операции - операции по привлечению средств в банки,

формированию ресурсов последних. Значение пассивных операций для банка велико.

В условиях рыночной экономики особую важность приобретает процесс

формирования банковских пассивов, оптимизация их структуры и в связи с этим

качество управления всеми источниками денежных средств, которые образуют

ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная

база банка позволяет ему успешно проводить ссудные и иные активные операции.

Поэтому каждый коммерческий банк стремится наращивать свои ресурсы.

К пассивным операциям банка относят:

· Привлечение средств на расчетные и текущие счета юридических

и физических лиц;

· Открытие срочных счетов граждан, предприятий и организаций;

· Выпуск ценных бумаг;

· Займы, полученные от других банков, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в

зависимости от их экономического содержания делятся на:

· депозитные, включая получение межбанковских кредитов;

· эмиссионные (размещение паев или ценных бумаг банка).

Крупные банки широко используют эмиссию акций в качестве эффективного

способа привлечения денежных ресурсов. Коммерческие банки эмитируют как простые

акции, так и привилегированные (бессрочные, с ограниченным сроком,

конвертируемые в простые). Привилегированные акции как объект инвестиций

связаны с меньшим риском, чем простые, но и уровень дивидендов по ним ниже

среднего уровня дивидендов, выплачиваемых по простым акциям. Доля

привилегированных акций в капитале банка намного ниже, чем простых.

Стабилизация экономической ситуации в стране очевидно повлияет на рост спроса

на надежные долгосрочные инструменты, в том числе привилегированные акции.

Крупные банки с хорошей репутацией имеют возможность размещения своих

акций на фондовом рынке и, манипулируя курсом акций и определяя уровень

дивидендов, проводят эффективные операции с целью извлечения дополнительной

прибыли. Для небольших банков возможности мобилизации дополнительных ресурсов

посредством выпуска акций существенно затруднены. Дешевле и выгоднее привлечь

ресурсы вкладчиков, чем наращивать собственный капитал.

Привлеченные средства занимают преобладающее место в структуре банковских

ресурсов. В мировой банковской практике все привлеченные средства по способу их

аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть

привлеченных средств коммерческих банков составляют депозиты.

Важно отметить, что вклады принимаются только банками, имеющими такое

право в соответствии с лицензией Банка России. Право привлечения во вклады

средств граждан предоставлено банкам, с даты регистрации которых прошло не менее

двух лет. Привлечение средств во вклады оформляется договором в письменной

форме в двух экземплярах, один из которых выдается вкладчику. Банки

обеспечивают сохранность вкладов и своевременность исполнения своих

обязательств перед вкладчиками.

Прочие привлеченные средства - это ресурсы, которые банк получает в виде

займов, или путем продажи на денежном рынке собственных долговых обязательств.

Они отличаются от депозитов тем, что приобретаются на рынке на конкурсной

основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими

преимущественно крупные банки. Обычно это значительные суммы, в силу чего

соответствующие операции считаются оптовыми.

Современная банковская практика характеризуется большим разнообразием

вкладов (депозитов) и, соответственно, депозитных счетов:

· депозиты до востребования;

· срочные депозиты;

· сберегательные вклады;

· вклады в ценные бумаги.

Депозиты можно также классифицировать по срокам, категориям вкладчиков,

условиям внесения и изъятия средств, уплачиваемым процентам, возможности

получения льгот по активным операциям банка и т.д.

3.2 Активные операции

Активные операции - операции, посредством которых банки размещают

имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания

ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное

кредитование производственной, социальной, инвестиционной и научной

деятельности предприятий и организаций; предоставление потребительских ссуд

населению; приобретение ценных бумаг; лизинг; факторинг; инновационное

финансирование и кредитование; долевое участие средствами банка в хозяйственной

деятельности предприятий; ссуды, предоставляемые другим банкам.

Активные операции банка по экономическому содержанию делят на:

ссудные (учетно-ссудные);

расчетные;

кассовые;

инвестиционные и фондовые;

гарантийные.

· Ссудные операции - операции по предоставлению (выдаче)

средств заемщику на началах срочности, возвратности и платности. Ссудные

операции, связанные с покупкой (учетом) векселей либо принятием векселей в

залог, представляют собой учетные (учетно-ссудные) операции.

В Законе «О банках и банковской деятельности» предусмотрено, что

кредитная организация может предоставлять кредиты под залог движимого и

недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные

обязательства в соответствии с федеральными законами.

Виды ссудных операций чрезвычайно разнообразны. Они делятся на группы по

следующим критериям:

тип заемщика;

способ обеспечения;

сроки кредитования;

характер кругооборота средств;

назначение (объекты кредитования);

порядок выдачи средств;

метод погашения ссуды;

порядок начисления и погашения процентов;

степень риска;

вид оформляемых документов и др.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают:

а) в зависимости от типа кредитора:

банковские ссуды (предоставляемые отдельными банками или

банковскими консорциумами, объединениями, в силу чего и получили название

консорциальных);

ссуды кредитных организации небанковского типа (ломбардов,

пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных

обществ, пенсионных фондов и т.д.);

личные или частные ссуды (предоставляемые частными лицами);

ссуды, предоставляемые заемщикам предприятиями и организациями

(в порядке коммерческого кредитования или ссуды с рассрочкой платежа,

предоставляемые населению торговыми организациями и др.);

б) по типу заемщика:

ссуды юридическим лицам: коммерческим организациям (предприятиям

и организациям, в том числе банкам, компаниям, фирмам), некоммерческим,

правительственным организациям;

ссуды физическим лицам.

По отраслевому признаку различают ссуды, предоставляемые банками

предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и

т.д.

По срокам кредитования ссуды подразделяют на:

краткосрочные (сроком от одного дня до одного года);

среднесрочные (сроком от одного года до трех-пяти лет);

долгосрочные (сроком свыше трех-пяти лет).

· Расчетные операции - операции по зачислению и списанию

средств со счетов клиентов, в том числе для оплаты их обязательств перед

контрагентами. Коммерческие банки производят расчеты по правилам, формам и

стандартам, установленным Банком России. При отсутствии правил проведения

отдельных видов расчетов - по договоренности между собой, при выполнении

международных расчетов - в порядке, установленном федеральными законами и

правилами, принятыми в международной банковской практике.

Коммерческие банки, Банк России обязаны перечислять средства клиента и

зачислять средства на его счет не позднее следующего операционного дня после

получения соответствующего платежного документа. В случае несвоевременного или

неправильного зачисления на счет или списания со счета клиента денежных средств

кредитная организация, Банк России выплачивают проценты на сумму этих средств

по официальной процентной ставке Банка России.

· Кассовые операции - операции по приему и выдаче наличных

денежных средств. Более широко кассовые операции можно определить как операции,

связанные с движением наличных денежных средств, а также формированием,

размещением и использованием денежных средств на различных активных счетах

банка (включая счет «Касса» и корреспондентские счета в других банках) и счетах

клиентов коммерческого банка.

· Инвестиционные операции - операции по инвестированию банком

своих средств в ценные бумаги и паи небанковских структур в целях совместной

хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде

срочных вкладов в других кредитных организациях. Особенность инвестиционных

операций коммерческого банка от кредитных операций заключается в том, что

инициатива проведения первых исходит от самого банка, а не его клиента. Это

инвестиционная деятельность самого банка.

· Фондовые операции - операции с ценными бумагами (помимо

инвестиционных).

· Гарантийные операции - операции по выдаче банком гарантии

(поручительства) уплаты долга клиента третьему лицу при наступлении

определенных условий; приносят банкам доход также в виде комиссионных.

Направление размещения средств на :

Первичные (операции, связанные с размещением средств на корреспондентском

счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные

операции).

Вторичные (операции, связанные с отчислениями средств в резервный и

страховой фонды) и инвестиционные(операции по вложению средств банка в

собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной

деятельности других предприятий и организаций);

Уровня доходности - на операции, приносящие доход (высокодоходные и низко

доходные).

Приносящие доход(стабильный или нестабильный) и не приносящие дохода (к

последним можно отнести операции с наличностью, по корреспондентскому счету, по

отчислению средств в резервный фонд Центрального банка РФ, выдаче беспроцентных

ссуд).

3.3 Активно-пассивные операции

Активно-пассивные операции банков - комиссионные, посреднические

операции, выполняемые банками по поручению клиентов за определенную плату -

комиссию.

Именно эту группу банковских операций обычно называют услугами. Различают

расчетные услуги, связанные с осуществлением внутренних и международных

расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных

бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и

облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции - операции, осуществляемые банками по поручению, от

имени и за счет клиентов; приносят банкам доход в виде комиссионного

вознаграждения.

К данной категории операций относятся:

· операции по инкассированию дебиторской задолженности (получение

денег по поручению клиентов на основании различных денежных документов);

· переводные операции;

· торгово-комиссионные (торгово-посреднические) операции

(покупка и продажа для клиентов ценных бумаг, драгоценных металлов;

факторинговые, лизинговые и др.);

· доверительные (трастовые) операции;

· операции по предоставлению клиентам юридических и иных услуг.

3.4 Новые операционные возможности коммерческих банков

В данное время банки осуществляют дополнительные операции, такие как:

Лизинг.

Эта форма применима к финансирования долгосрочной аренды дорогостоящего

оборудования. Согласно договору о лизинге арендатор получает в долгосрочное

пользование оборудование при условии внесения периодических платежей владельцу

оборудования. Арендодателями могут быть промышленные предприятия, имеющие свои

лизинговые компании, а также специализированные лизинговые компании. Имеются

различные виды лизинга:

· Оперативный лизинг. Мощные фирмы-производители могут быть

заинтересованы не в продаже своей продукции, а в сдаче ее в аренду. Договор

заключается, как правило на 3-5 лет.

· Лизинг недвижимости. Определенные фирмы создают в

сотрудничестве с банком крупные объекты типа заводского цеха, которые могут

использоваться различным образом. После окончания срока аренды, составляющего

15-20 лет, объект продается арендатору.

· Финансовый лизинг. Этот вид подразумевает сдачу в аренду

таких товаров, как самолеты, автомобили, Срок составляет 2-6 лет. В финансовом

лизинге службы технического обслуживания и ремонта разделены.

Ставки по лизинги рассчитываются исходя из издержек производства,

процентов, налогов.

Факторинг.

Банк-фактор покупает требования какой-либо компании и затем сам получает

платежи по ним. При этом речь идет, как правило, об обращающихся краткосрочных

требованиях, возникающих из товарных поставок. В операции факторинга имеются

три участника: фактор, первоначальный кредитор и должник, получающий от клиента

товары с отсрочкой платежа. Фактор ведет всю бухгалтерию, берет на себя

обязанности по предупреждению должника о платежах, выполняет инкассацию

требований, а также несет весь риск, связанный с полным и своевременным

поступлением платежей. Расходы клиента складываются из комиссионных и

факторского сбора, состоящего из процентов за предоставленный аванс и прибыли

авансовой компании.

Операции с ценными бумагами.

Инвестиционный портфель банка строго структурируется законом. Это

означает, что государство устанавливает норму процента, согласно которой

определенная часть (до 90%) должна состоять из ценных бумаг государства, остальная

- частных предприятий. Первичное размещение всех видов ценных бумаг

правительства происходит в порядке аукционной продажи, где в первую очередь

удовлетворяются заявки, предлагающие наивысшую цену (ставку).Вторичное

обращение происходит на внебиржевом рынке. Рынок создает группа дилерских фирм,

ведущих активные операции по покупке и продаже государственных обязательств. В

условиях экономического спада правительство через центральный банк старается

стимулировать хозяйственную активность и покупает у дилеров государственные

обязательства, увеличивая их резервные счета. В условиях инфляционного бума

государство продает дилерам свои обязательства и тем сокращает их ликвидность.

Корпоративные облигации в гораздо большей степени, чем государственные

подвержены риску неплатежа. Банки покупают только высококлассные бумаги в

соответствии с оценкой кредитными агентствами связанного с ними риска.

ЗАКЛЮЧЕНИЕ

Коммерческий банк - это юридическое лицо, которое на основании

специального разрешения (лицензии) центрального банка имеет исключительное

право осуществлять в совокупности следующие банковские операции: привлечение во

вклады денежных средств физических и юридических лиц, размещение указанных

средств от своего имени и за свой счет на условиях возвратности, платности,

прочности, открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки играют ключевую роль в обеспечении функционирования

коммерческого оборота товаров и услуг; выполняют роль финансовых посредников,

обеспечивающих функционирование в экономике процесса «сбережения - инвестиции»,

т.е., с одной стороны, аккумулируют временно свободные средства предприятий и

населения, а с другой - служат источником удовлетворения инвестиционных

потребностей субъектов хозяйствования и граждан. Банковская система служит

главным источником ликвидности экономики.

Ресурсы коммерческого банка складываются из собственных средств банка

(капитала) и привлеченных средств, представляющих собой обязательства банка

перед другими кредитными организациями, предприятиями и гражданами,

разместившими свои средства в банке. Операции, связанные с привлечением

средств, а также с возвратом средств, привлеченных банком ранее от кредиторов,

принято называть пассивными, в то время как собственные вложения банка называются

активными операциями.

Главным источником средств, с которыми оперирует банк, являются деньги,

привлеченные им от предприятий, организаций и населения, - обязательства банка.

В зависимости от условий, на которых банк привлекает средства от организаций и

граждан, обязательства банка разделяются на депозитные и недепозитные, до

востребования и срочные и т.п. Основу депозитных ресурсов составляют счета до

востребования. Недепозитными формами привлечения банками средств являются

выпуск и размещение ими облигаций, векселей, иных долговых ценных бумаг,

получение кредитов от центрального банка и других кредитных организаций,

переучет векселей и банковских акцептов и пр.

Коммерческие банки играют значительную роль в экономике любой страны.

Систематическое выполнение банком своих функций и создает тот фундамент, на

котором держится стабильность экономики страны в целом. И хотя выполнение

каждого вида операций сосредоточено в специальных отделах банка и

осуществляется особой командой сотрудников, они переплетаются между собой. Так,

банки обладают уникальной способностью создавать средства платежа, которые

используются в хозяйстве для организации товарного обращения и расчетов. Речь

идет об открытии и ведении чековых и других счетов, служащих основой

безналичного оборота. Хозяйство не может существовать и развиваться без хорошо

отлаженной системы денежных расчетов. Отсюда большое значение банков, как

организаторов этих расчетов.

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Колпакова

Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. - 2-е изд., перераб.

и доп. - М.: Финансы и статистика, 2009. - 496 с

. Балабанов

И.Т. Банки и банковское дело. - СПб: Питер, 2007. -304с.

. Белоглазова

Г. Н. Банковское дело. Организация деятельности коммерческого банка : учеб. /

Г. Н. Белоглазова, Л. П. Кроливецкая. - М. : Юрайт, 2010. - 422 с.

. Лаврушин

О.И. Деньги. Кредит. Банки.- 2 -е изд., перераб. и доп. - М.: «Финансы и

статистика», 2008. - 460 с.

. Тагирбеков

К.Р. Организация деятельности коммерческого банка. М.: Весь мир, 2007. - 843 с.

. Банки

и банковское дело: учеб. пособие / под ред. И.Т.Балабанова. - М., 2010. - 304с.

. Валенцева

Н.И. Современные банковские технологии: теор. основы и практика // Деньги и

кредит. - 2009. - N 10. - С.50-61.

8. <http://www.banki.ru/wikibank/kommercheskiy_bank>

. <http://www.bibliotekar.ru/bank-5/11.htm>

. <http://cde.osu.ru/demoversion/course85/part_1_4.html>

. <http://www.inventech.ru/lib/money/money0073>