Функции и особенности деятельности коммерческих банков в современной экономике Российской Федерации

Содержание

Введение

. Экономическая сущность коммерческих банков

.1 Понятие, структура и функции коммерческих банков

.2 Виды коммерческих банков

. Анализ деятельности коммерческих банков

.1 Пассивные операций коммерческого банка

.2 Активные операции коммерческих банков

. Пути совершенствования деятельности коммерческих банков в

современной экономике РФ

.1 Проблемы функционирования коммерческих банков в РФ

.2 Перспективы деятельности и развития коммерческих банков в

России

Заключение

Список использованной литературы

Введение

Банк является центральным

звеном системы рыночных структур. Важным условием создания и развития рыночного

механизма является развития банковской деятельности, в связи с чем, процесс

экономических реформ начинается обычно с банковской сферы.

Двухуровневая банковская

система выполняет важные функции в деятельности всего народного хозяйства

посредством проведения кредитных, расчетных, накопительных и прочих операций.

Работа кредитных коммерческих учреждений сопряжена с повышенными рисками

различного рода, поэтому в осуществлении данного вида предпринимательской

деятельности важную роль играет система государственного регулирования, которое

имеет национальные особенности, отражающие специфику формирования национальной

банковской системы.

Актуальность темы работы

обусловлена тем, что на сегодняшний день банковская система является важной

частью национальной экономики и осуществляет важные функции посредством

аккумуляции и перераспределения денежных средств в экономике.

Являясь одним из видов

предпринимательской деятельности, банковская система наряду с другими

осуществляет свою деятельность в условиях высокой конкуренции, что выводит на

новый уровень ответственность государственных органов власти и коммерческих

банков за их финансовую устойчивость и самостоятельность. Возможность

возникновения новых кредитных учреждений, специализирующихся на отдельных

банковских операциях, усиливает вероятность непрогнозируемых изменений и

стимулирует коммерческие банки к разработке гибкой стратегии управления своей

деятельностью. Это, в свою очередь, повышает уровень требований к

профессионализму банковских сотрудников, качеству их подготовки и грамотному

распределению между ними функций.

Целью данной работы является

изучение функций и особенностей деятельности коммерческих банков в современной

экономике Российской Федерации.

Для достижения поставленной

цели необходимо решить следующие задачи:

дать определение понятию

«коммерческий банк» и раскрыть его сущность;

описать функции коммерческих

банков;

дать характеристику видам

коммерческих банков;

проанализировать виды

активных и пассивных операций банков;

определить проблемы

функционирования коммерческих банков в Российской Федерации;

описать перспективы их

развития.

В ходе выполнения работы была

изучена научная и периодическая литература отечественных и зарубежных авторов,

посвященная банковской деятельности, а также нормативно-правовые акты.

1. Экономическая сущность

коммерческих банков

.1 Понятие, структура и функции коммерческих банков

В соответствии с ФЗ «О банках и банковской деятельности», банк - это

кредитная организация, которая имеет исключительное право осуществлять в

совокупности следующие банковские операции: привлечение во вклады денежных

средств физических и юридических лиц, размещение указанных средств от своего

имени и за свой счет на условиях возвратности, платности, срочности, открытие и

ведение банковских счетов физических и юридических лиц.

Изучив различные определения понятия «банк» в научной литературе, можно

выделить основные:

банк - это особый вид предпринимательской деятельности, которая связана с

движением ссудных капиталов, их мобилизацией и распределением. Банкир является

разновидностью капиталиста-предпринимателя, вкладывающего денежные средства в

банковское дело. В своей деятельности банкир оперирует в основном чужими

денежными средствами, а его доходами является прибыль в виде процента по

кредитам, доходы от ценных бумаг, комиссионные и пр;

банк - это учреждение, занимающееся финансовыми и кредитными операциями и

выступающее в качестве посредников между юридическими и физическими лицами,

ищущими применения своих денежных средств;

банк - это организация, созданная для привлечения денежных средств и

размещения их от своего имени на условиях возвратности, платности и срочности.

Проанализировав все эти определения, можно прийти к выводу, что все они

констатируют, что основной функцией банка является привлечение денежных средств

и их последующее размещение для извлечения прибыли.

Главная роль банка в экономике - это посредничество между кредиторами и

заемщиками в процессе перемещения денежных средств. Помимо банков этой

деятельностью на рынке также занимаются другие кредитно-финансовые учреждения,

страховые компании, брокерские фирмы, инвестиционные фонды и др. Характерными

особенностями банковской деятельности являются следующие:

для банков характерен двойной обмен долговыми обязательствами: они

размещают свои собственные долговые обязательства (депозиты, вкладные

свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой

основе средства размещают в долговые обязательства и ценные бумаги, выпущенные

другими;

банки принимают на себя обязательства с фиксированной суммой долга перед

юридическими и физическими лицами, например при помещении средств клиентов на

счета и во вклады, при выпуске депозитных сертификатов и т.п.

Отличительной чертой коммерческих банков по сравнению с государственными

является то, что основной целью их деятельности является получение прибыли.

Нормативное регулирование банковской деятельности в Российской Федерации

основывается на ФЗ «О банках и банковской деятельности», согласно которому

банки являются кредитными учреждениями, выполняющие широкий перечень операций

на финансовом рынке: предоставление кредитов; приобретение, реализация и

хранение ценных бумаг и иностранной валюты; привлечение вкладов; осуществление

расчетов; посреднические и доверительные операции и т.п.

В условиях рыночной экономики банковская деятельность характеризуется

следующими особенностями:

широкая концентрация и централизация банковского капитала;

создание и укрупнение банковских монополий;

развитие банковского кредита;

расширение функций банков и объединение банковского капитала с

промышленным.

Сущность коммерческих банков отражается в их функциях:

аккумуляция и мобилизация денежного капитала. Это исторически сложившаяся

функция банков. Банк мобилизует временно свободные денежные средства

юридических и физических лиц, формируя тем самым базу для проведения кредитных

операций;

посредничество в кредите. Коммерческие банки играют роль финансового

посредника между кредиторами и заемщиками;

создание кредитных денег. Коммерческие банки создают кредитные деньги в

виде банковских депозитов (карточек, электронных переводов). Депозиты

образуются за счет принятия наличных денег у клиентов и осуществления замены

одного вида кредитных денег (бумажных) на другие (депозиты). Создание депозитов

происходит также на основе выдачи ссуд, покупки у клиентов ценных бумаг,

иностранной валюты и золота;

осуществление расчетов и платежей в национальном хозяйстве. Банки

выступают посредниками в платежах, осуществляемых безналичным путем. Они

проводят платежи по поручению клиентов, принимают деньги на счета и ведут учет

всех денежных поступлений и выдач;

организация выпуска и размещения ценных бумаг. При помощи банков

происходит организация первичного и вторичного рынков ценных бумаг. Осуществляя

для своих клиентов выпуск и размещение ценных бумаг, банки могут направлять

капитал на производственные цели или на финансирование государственных

расходов. Рынок ценных бумаг и рынок кредита составляют финансовый рынок;

предоставление консультационных услуг. Коммерческие банки проводят

консультирование клиентов по вопросам повышения их кредитоспособности,

получения лизинговых кредитов, использования новых способов расчета,

составление отчетности и другие.

Устав коммерческого банка содержит информацию о его организационной

структуре: органах управления, их полномочиях и ответственности.

Пример организационной структуры коммерческого банка приведен на рис.1.

Рисунок 1. Организационная структура коммерческого банка

Главным органов управления является собрание акционеров, которое наделено

полномочиями принятие решений по следующим вопросам:

утверждение и изменение Устава;

выбор Совета директоров;

утверждение годового отчета;

распределение доходов банка;

формирование банковских фондов;

создание и ликвидация филиалов.

На собрании акционеров назначается Президент банка, который осуществляет

управление Советом директоров. В Совет директоров входят вице-президенты,

которые руководят деятельностью банка путем контроля за соответствующими

подразделениями и отделами. Основными функциями Совета являются:

определение стратегических целей банка и формирование его политики по

ссудным, инвестиционным, расчетным, валютным и другим операциям;

укрепление конкурентоспособности банка;

установление деловых связей с другими организациями;

предоставление консультационных услуг;

контроль за деятельностью банка;

подбор и обучение кадров.

Организационная структура банка состоит из функциональных подразделений,

таких как: отдел депозитных операций; кредитный отдел; отдел маркетинга;

трастовый отдел и пр. С целью организации хозрасчета, рентабельности и

ликвидности создаются соответствующие банковские подразделения, занимающиеся

текущей деятельностью банка и организующие его работу в целом.

1.2 Виды коммерческих банков

В Российской Федерации все кредитные организации банковского типа

подразделяются на два вида: банки и кредитные учреждения. Банком является

коммерческая организация, осуществляющая свою деятельность на основании

лицензии Центрального банка РФ, которая привлекает временно свободные денежные

средства юридических и физических лиц на условиях возвратности и платности и

размещает их, а также проводит расчетные и иные банковские операции.

Форма собственности банков может быть любой -- частной, коллективной,

акционерной, смешанной. Также банки могут создаваться на государственной форме

собственности.

В зависимости от способа формирования уставного капитала, банки могут

быть акционерными обществами открытого и закрытого типов, а также паевыми. В

соответствии с действующим законодательством уставный капитал банков

формируется из средств не менее трех участников, что исключает возможность

создания банка одним лицом.

На сегодняшний день основная часть акций и паев коммерческих банков

принадлежит государству. Однако заметна тенденция перехода акций в руки

акционерных, коллективных, частных предприятий и отдельных лиц. Для нынешнего

этапа характерно преобразование паевых банков в акционерные и создание новых

банков в форме акционерных обществ.

Собственником капитала акционерных обществ является само банковское

учреждение, в то время как паевые коммерческие банки организованы на принципах

общества с ограниченной ответственностью, т.е., общества, где ответственность

каждого участника ограничена пределами его вклада в общий капитал банка.

В зависимости от организационно-правовой формы банки также делятся на

акционерные и паевые.

В зависимости от степени специализации различают универсальные,

отраслевые и специализированные банки. В числе специализированных банков

входят:

ипотечные банки, выдающие кредит под залог недвижимости;

сберегательные банки (Сбербанк России);

инвестиционные банки;

сельскохозяйственные банки и другие.

По количеству филиалов различают банки, не имеющие филиалов и банки

имеющие один и более филиалов.

коммерческий банк капитал

2. Анализ деятельности коммерческих банков

2.1 Пассивные операций коммерческого банка

Пассивные операции банков - это операции, по итогу которых происходит

формирование ресурсов банков.

Формирование ресурсов банков происходит за счет собственных, привлеченных

и эмитированных средств.

При помощи пассивных операций коммерческие банки приобретают кредитные

ресурсы на рынке. Различают следующие виды пассивных операций:

первичная эмиссия ценных бумаг;

отчисление от прибыли банка в специальные фонды;

кредиты от юридических лиц;

депозитные операции.

Пассивные операции привлекают в коммерческие банки денежные средства,

которые находятся в обороте. При помощи первичной эмиссии и отчислений от

прибыли в различные фонды банка формируются собственные ресурсы банка. Кредиты

от юридических лиц и депозитные операции образуют привлеченные ресурсы.

Собственные ресурсы банка - это банковский капитал, роль и величина

которого отличается от других предприятий тем, что за счет собственного

капитала банки покрывают менее 10% общей потребности в средствах. Минимальные

пропорции между собственными и привлеченными ресурсами устанавливаются

государством.

По данным Центрального банка РФ определим динамику привлеченных средств с

2007-2014 гг.:

Таблица 1

Данные о привлеченных средствах кредитными банками, 2007-2014гг,

млрд.руб.

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

Депозиты, кредиты и прочие

привлеченные кредитными организациями средства, млрд.рублей - всего

|

7738

|

11569

|

14573

|

16159

|

19730

|

24945

|

28782

|

32795

|

|

Темп роста, %

|

-

|

149,50

|

125,97

|

110,88

|

122,09

|

126,43

|

115,38

|

113,94

|

Изобразим это графически и выведем линию тренда:

Рисунок 2 - Динамика изменения величины привлеченных средств кредитными

организациями, 2007-2014гг.

На основании полученных данных можно сделать следующие выводы:

от года к году происходит рост привлеченных средств;

начиная с 2013 года темп роста привлеченных средств существенно снизился,

что может свидетельствовать о кризисном состоянии кредитного рынка и снижению

доверия к коммерческим банкам у организаций и физических лиц.

Структура вкладов, привлеченных кредитными организациями, за период с

2009 по 2014 год выглядит следующим образом:

Рисунок 3 - Структура вкладов, привлеченных кредитными организациями, за

период с 2009 по 2014гг.

Таким образом, заметна тенденция к снижению вкладов в иностранной валюте

и небольшое увеличение вкладов в рублях.

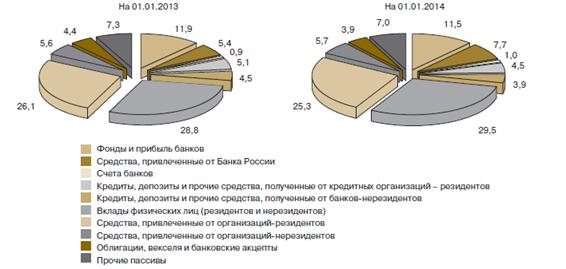

Ресурсная база банков в течение 2013 года формировалась в условиях

непростой ситуации на внешних рынках и сохраняющегося структурного дефицита

ликвидности (рисунок 4).

Структура пассивных операций по данным Центробанка РФ выглядит следующим

образом:

Рисунок 4 - Структура пассивов банковского сектора, %

В 2013 году ресурсная база кредитных организаций расширялась в основном

за счет средств на счетах клиентов - объем таких средств в отчетный период

вырос на 16,0% (на 15,5%1), до 34,9 трлн. рублей; доля этих средств в пассивах

банковского сектора за год не изменилась и составила 60,8%.

В целом за 2013 год объем вкладов физических лиц (включая сберегательные

сертификаты) увеличился на 19,0% (20,0%), до 17,0 трлн. рублей. На вклады

приходилось 29,5% пассивов банковского сектора (28,8%). Краткосрочное

сокращение объема вкладов населения в банках в конце года, ставшее следствием

реакции населения на негативную (часто не соответствующую действительности)

информацию о состоянии кредитных организаций, достаточно быстро сменилось

перераспределением вкладов внутри банковского сектора, а затем и общим ростом

вкладов. Доля валютных вкладов возросла с 17,5% на начало года до 18,6% на

конец ноября, однако в декабре был отмечен опережающий рост вкладов в рублях, в

результате чего доля вкладов в иностранной валюте сократилась до 17,4%.

Доля на рынке вкладов физических лиц ОАО «Сбербанк России» в 2013 году

стабильно уменьшалась, однако из-за декабрьского перераспределения средств

внутри банковского сектора она в итоге выросла с 45,7 до 46,7%.

Активные банковские операции делятся на следующие группы: кредитные и

фондовые.

Кредитные операции в зависимости от обеспечения классифицируются на ссуды

без обеспечения и ссуды, имеющие обеспечения. Ссуды с обеспечением, в свою

очередь, делятся на: вексельные, подтоварные и фондовые.

По данным Центрального банка РФ определим динамику размещенных средств с

2007-2014 гг.:

Таблица 2

Данные о размещенных средствах кредитными банками, 2007-2014гг, млрд.руб.

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

Кредиты, депозиты и прочие

размещенные средства, предоставленные организациям, физическим лицам и

кредитным организациям, млрд.рублей - всего

|

9218

|

13924

|

19363

|

19180

|

21537

|

27912

|

32887

|

38768

|

|

Темп роста, %

|

-

|

151,05

|

139,06

|

99,06

|

112,29

|

129,60

|

117,83

|

117,88

|

На основании полученных данных можно сделать следующий вывод:

в период с 2008 по 2010 год заметно существенное снижение показателя

привлеченных средств. Аналогичное снижение наблюдается с 2013 по 2014 год. Это

является отражением общеэкономических процессов, происходящих в стране, в том

числе и в настоящее время.

В совокупных активах банковского сектора по состоянию на 01.01.2014

основная доля - 51,4% - приходилась на банки, контролируемые государством. Доля

крупных частных банков составила 28,8%. Удельный вес в активах банковского

сектора банков с участием иностранного капитала был равен 15,3% (банков,

находящихся под существенным влиянием резидентов Российской Федерации, - 5,9%).

На средние и малые банки Московского и остальных регионов приходилось лишь по

2,3% активов банковского сектора.

Рисунок 5 - Структура активов банковского сектора, %

В 2013 году банки продолжали наращивать кредитный портфель, однако в

динамике и структуре кредитования произошли некоторые изменения. Совокупный

объем кредитов нефинансовым организациям и физическим лицам за 2013 год вырос

на 17,1%, до 32,5 трлн. рублей (на 19,1%), при повышении их удельного веса в

активах банковского сектора на 0,5 процентного пункта, до 56,5%. Объем кредитов

и прочих размещенных средств, предоставленных банками нефинансовым

организациям, за отчетный период вырос на 12,7% (такой же темп отмечался и в

2012 году). Величина кредитного портфеля достигла 22,5 трлн. рублей, а его доля

в активах банковского сектора на 01.01.2014 составила 39,2% (на начало 2013

года - 40,3%). Динамика кредитования определялась главным образом состоянием

экономики и спросом предприятий на кредит.

В 2013 году сохранилась структура рынка корпоративного кредитования:

банки, контролируемые государством, занимали более половины рынка. В

корпоративном кредитном портфеле постепенно увеличивалась доля кредитов со

сроком погашения свыше 1 года (с 69,3 до 70,6%), в том числе повысился с 41,0

до 45,0% удельный вес кредитов на срок свыше 3 лет.

3. Пути совершенствования деятельности коммерческих банков в

современной экономике РФ

.1 Проблемы функционирования коммерческих банков в РФ

За последние годы заметна тенденция к постоянному сокращению количества

коммерческих банков в РФ. Эксперты считают, что к 2016-2017 году в стране

останется 500-600 банков. Данные прогнозы основаны на динамике количества

коммерческих банков за последнее десятилетие.

По данным ЦБ РФ по состоянию на 01.01.15 года в России действовало 834

коммерческих банка, из которых только половина относится к крупным и

соответствует новым требованиям по величине уставного капитала. За 2014 год

было закрыто 89 банков, а количество банков с 2007 по 2015 год уменьшилось на

302 банка, при этом сокращение банковского сектора происходит практически по

всем Федеральным округам. При сохранении данной тенденции региональные банки

могут просто исчезнуть.

Одной из проблем, вследствие которой происходит и прогнозируется

сокращение количества банков, является выдвижение новых требований к уставному

капиталу банка.

Исходя из статьи 11 Федерального закона "О банках и банковской

деятельности" (с дополнениями) следует, что:

минимальный размер уставного капитала банка на день подачи ходатайства о

государственной регистрации и выдаче лицензии на осуществление банковских

операций устанавливается в сумме 300 миллионов рублей;

-

минимальный размер уставного капитала <http://bankirsha.com/ustavnyy-kapital-kreditnoy-organizacii.html>

вновь регистрируемой не банковской кредитной организации, ходатайствующей о

получении лицензии, предусматривающей право на осуществление расчетов по

поручению юридических лиц, в том числе банков-корреспондентов, по их банковским

счетам, на день подачи ходатайства о государственной регистрации и выдаче

лицензии на осуществление банковских операций устанавливается в сумме 90

миллионов рублей;

минимальный

размер уставного капитала вновь регистрируемой не банковской кредитной

организации, не ходатайствующей о получении такой лицензии, на день подачи

ходатайства о государственной регистрации и выдаче лицензии на осуществление

банковских операций устанавливается в сумме 18 миллионов рублей.

Для

существующих банков, размер собственного капитала которых не соответствует

данным требованиям, разработано требование, что с 1 января 2015 года капитал

должен быть не менее 300 миллионов рублей.

По

состоянию на 01.01.2015 года только 419 коммерческих банков соответствуют

данным требованиям и 212 банков близки к нему, что в совокупности составляет

76% от общего числа банков.

Исходя

из требований Банка России к уставному капиталу, многие банки претерпевают

следующие трансформации:

объединяются

с целью увеличения и сохранения капиталов;

крупные

банки поглощают более мелкие банки;

закрываются

в связи с банкротством или в связи с невозможностью мелких банков выполнять

требования ЦБ по работе и размеру уставного капитала.

Данные

процессы идут в банковском секторе постоянно, но после издания ЦБ РФ новых

требований к величине уставного капитала количество таких процессов резко

возросло. Помимо этого часть банков закрывается в принудительном порядке

вследствие нарушения законов.

По

мнению экспертов, финансовый кризис, который на данный момент прогрессирует в

стране, приводит к тому, что сокращение количества коммерческих банков в России

будет продолжаться. Невозможно однозначно сказать, плохо это или хорошо. Ясно

только то, что на сегодняшний день в России присутствует дефицит качественных

банковских услуг в регионах и дисбаланс пока не меняется.

3.2 Перспективы деятельности и развития коммерческих банков в

России

Состояние крупных коммерческих банков усилилось после экономического

кризиса 2009 года по результатам 2013 года. В результате активного роста

кредитования крупного бизнеса в 2014 году данный тренд сохранился. Вследствие

чего перспективы развития банковского сектора в 2015 году будут сопровождаться

ростом сосредоточения активов на крупных кредитных организациях.

В совокупных активах банковского сектора по состоянию на первое января

2014 года основная доля 51,4% приходится на банки, находящиеся под контролем

государства. Доля крупных частных банков составила 28,8%, а доля банков с

участием иностранного капитала была равна 15,3%. Таким образом, можно сделать

вывод о том, что доля коммерческих банков, находящихся под контролем

государства и доля крупных частных банков растет и данная тенденция сохранится

на ближайшие годы.

В 2014 году большинство коммерческих банков сосредоточили свое внимание

на поддержание рентабельности бизнеса, а не темпах его роста, фокусируясь на

развитии продаж некредитных продуктов, а также оптимизации издержек за счет

закрытия неприбыльных филиалов, сокращения штата, повышения эффективности

работы.

Вследствие смещения приоритетов крупных банков на крупный бизнес, более

мелкие банки получили возможность активно выдавать кредиты среднему и малому

бизнесу. Поддержкой для этих банков может стать рынок тендерного кредитования -

рынок государственных заказов, который не насыщен кредитными ресурсами.

Дефицит ликвидности, который сейчас наблюдается в банковском секторе,

сохранится в ближайшее время. Наиболее уязвимы в этом смысле региональные

банки, поскольку переток клиентов в крупные банки, наблюдавшийся в конце

прошлого года, продолжился и в 2015 году. Дополнительное давление на состояние

банковской системы создают крупнейшие банки, контролируемые государством,

которые направляют избыточные средства в розничное кредитование, тогда как

небольшие банки вынуждены поддерживать избыточный запас ликвидности.

Доля средств ЦБ РФ в пассивах банков в 2015 году будет оставаться

достаточно высокой за счет расширения объемов сделок РЕПО, кредитования и

вследствие прогнозируемого увеличения спроса на новые инструменты, например

таких как, рефинансирование под залог инвестиционных кредитов.

На фоне торможения ключевых сегментов рынка кредитования, напряженной

ситуации с ликвидностью, а также усиления банковского регулирования и надзора,

который затрагивает, в первую очередь, розничное кредитование, операции со

связанными сторонами и проведение сомнительных операций в 2014-2015 году

продолжит снижаться рентабельность сектора.

Снижение рентабельности на состояние деятельности коммерческих банков

окажет огромное влияние. Влияние на их прибыльность в последующих годах будет

продолжать оказываться как со стороны доходов, к которым относится замедление

портфеля и снижение доходной базы, планируемое ограничение ЦБ РФ максимальной

ставки по кредитам, высокая стоимость фондирования; так и со стороны расходов,

что может быть вызвано ростом удельных затрат на содержание созданной на этапе

роста инфраструктуры, ростом расходов на резервы в связи с ухудшением портфеля

и новыми требованиями регулятора. В свою очередь процентная маржа будет

снижаться синхронно, а ключевыми факторами «расслоения» по рентабельности

станут динамика качества активов, оперативность в оптимизации расходов на

персонал и инфраструктуру, объем неработающих активов, в том числе динамика

«подушки ликвидности».

Коммерческие банки в условиях ужесточения требований со стороны Ц РФ и

усиления контроля за своими сделками будут вынуждены корректировать стратегии

своего развития с целью поддержания рентабельности на фоне замедления основных

сегментов кредитования.

Заключение

Коммерческий банк- это учреждение, занимающееся финансовыми и кредитными

операциями и выступающее в качестве посредников между юридическими и

физическими лицами, ищущими применения своих денежных средств.

Основной целью деятельности коммерческих банков, как и любых других

коммерческих предприятий, является извлечение прибыли.

Основными функциями коммерческих банков являются следующие:

аккумуляция и мобилизация денежного капитала;

посредничество в кредите;

осуществление расчетов и платежей в национальном хозяйстве;

организация выпуска и размещения ценных бумаг;

предоставление консультационных услуг.

Сегодняшнее состояние банковской системы Российской Федерации является

отражением общего состояния экономики страны. Банковская деятельность сопряжена

с высокой степенью различного рода рисков, в том числе и специфических. Задачей

современного этапа реформирования банковской системы является создание условий

для ее устойчивого развития.

С целью достижения поставленной цели, необходимо решить следующие

основные проблемы, существующие на сегодняшний день в банковской сфере в

России:

рост капитализации коммерческих банков;

усиление взаимодействия коммерческих банков с реальным сектором

экономики;

активизация инвестиционной деятельности банков;

более широкое взаимодействие региональных банков с органами власти;

формирование конкурентной банковской среды.

На сегодняшний день банковская система России нуждается в реформировании

в рамках единой политики модернизации экономики, направленной на укрепление

внутренней стабильности банковской индустрии, развитие новых финансовых

инструментов, интеграцию с другими секторами экономики.

Сохранение и развитие банковской индустрии регионов является вопросом

общегосударственного значения. В связи с этим, основной задачей в настоящее

время является признание на государственном уровне проблемы региональных

банков, формирование государственного подхода к этой проблеме.

Таким образом, обозначенные проблемы банковской системы Российской

Федерации говорят о ее функционировании в условиях постоянно меняющейся

политической, социальной и экономической среды. В данной ситуации необходимо

формирование стабильной системы коммерческих банков в регионах, которая в

последствии станет важным инструментом для достижения общего экономического

роста страны. С этой целью требуется разработка и законодательное закрепление

системы мер, направленных на повышение устойчивости коммерческих банков.

Список использованной литературы

1. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от

29.12.2014) "О Центральном банке Российской Федерации (Банке России)"

(10 июля 2002 г.)

. Федеральный закон «О банках и банковской

деятельности» (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ)

(с изменениями на 29 декабря 2014 года) (редакция, действующая с 1 марта 2015

года)

. Астрелина, В.В. Управление ликвидностью в российском

коммерческом банке : учеб. пособие / В.В. Астрелина, П.К. Бондарчук, П.С.

Шальнов. - М.: Форум : ИНФРА-М, 2012. - 175 с.

. Банковские риски: учебник / под ред. О.И. Лаврушина,

Н.И. Валенцовой. -3-е изд., перераб. и доп. - М. : КНОРУС, 2013. - 292 с.

. Банковское дело : учеб. для бакалавров / под ред.

Е.Ф. Жукова, Ю. А. Соколова. - М. : Юрайт, 2012. - 590 с.

. Банковское дело: учебное пособие / под ред. М.А. Петрова.

- Москва : Рид Групп, 2011. 240 с.

. Банковское право Российской Федерации : учеб.

пособие / отв. ред. Е.Ю. Грачева. - 2-е изд., перераб. и доп. - М. : НОРМА :

ИНФРА-М, 2013. - 399 с.

. Банковское право: учебник для магистров.- 3-е изд.,

перераб. и доп. / под ред. Д.Г. Алексеевой, С.В. Пыхтина.- М.: Юрайт, 2012.-

1055с.

. Белоглазова, Г. С., Кроливецкая, Л.В. Банковское

дело. Организация деятельности коммерческого банка / Г.Г. С. Белоглазова, Л.В.

Кроливецкая. - Москва: Юрайт, 2012. - 608 с.

. Букин С. Безопасность банковской деятельности:

Учебное пособие. - СПб.: Питер, 2011 г. 288 с.

. Бусов, В.И. Оценка стоимости предприятия (бизнеса) :

учеб. для бакалавров / В.И. Бусов, О.А. Землянский, А.П. Поляков ; под ред.

В.И. Бусова. - М. : Юрайт, 2013. - 430 с.

. Горелая, Н.В. Организация кредитования в

коммерческом банке : учеб. пособие / Н.В. Горелая. - М. : Форум : ИНФРА-М,

2012. - 207 с.

. Дашков, Л.П. Организация и правовое обеспечение

бизнеса в России: коммерция и технология торговли / Л.П. Дашков, В.К.

Памбухчиянц, О.В. Памбухчиянц. - 5-е изд., перераб. и доп. - М. : Дашков и К,

2011. - 911 с.

. Жарковская, Е.И., Арендс, И.У. Банковское дело /

Е.И. Жарковская, И.У. Арендс. - Москва: Омега-Л, 2010. - 304 с.

. Жиляков, Д.И. Финансово-экономический анализ

(предприятие, банк, страховая компания) : учеб. пособие / Д.И. Жиляков, В.Г.

Зарецкая. - М. : КНОРУС, 2012. - 368 с.

. Киреев, В. Л. Банковское дело : учебник / В.Л.

Киреев, О.Л. Козлова. - М: КНОРУС, 2012. - 239 с.

. Когденко, В.Г. Краткосрочная и долгосрочная

финансовая политика : учеб. пособие для вузов / В.Г. Когденко, М.В. Мельник,

И.Л. Быковников. - М. : ЮНИТИ-ДАНА, 2012. - 471 с.

. Колпакова, Г.М. Финансы, денежное обращение и кредит

: учеб. пособие для бакалавров / Г.М. Колпакова. - 4-е изд., перераб. и доп. -

М. : Юрайт, 2012. - 538 с.

. Костерина, Т. М. Банковское дело : учеб. для

бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и

информатики. - 2-е изд., перераб. и доп. - М. : Юрайт, 2013. - 332 с.

. Курбатов А.Я. Банковское право России 2-е изд.

Учебник для вузов. - М.:Издательство Юрайт, 2011 г. - 525 с.

. Курбатов А.Я. Банковское право России: учебник для

магистров.- М.: Юрайт, 2012.- 525с.

. Курсов, В.Н. Бухгалтерский учет в коммерческом

банке: новые типовые бухгалтерские проводки операций банка : учеб. пособие / В.

Н. Курсов, Г.А. Яковлев. - 15-е изд., испр. и доп. - М. : ИНФРА-М, 2012. - 364

с.

. Лаврушин, О.С. Основы банковского дела / О.С.

Лаврушин. - Москва: Кнорус, 2011. - 392 с.

. Основы банковского дела / Коробов, Ю.А. и др.; под

ред. Ю.А. Коробова, Г.Д. Коробовой. - Москва: ИНФРА-М, 2010. - 448 с.

. Роль кредита и модернизация деятельности банков в

сфере кредитования: монография / под ред. О.И. Лаврушина. - М. : КНОРУС, 2012.

- 267 с.

. Семибратова, О.В. Банковское дело / О.В.

Семибратова. - Москва: Academia, 2012. - 224 с.

. Тавасиев, А.М. Банковское дело: управление кредитной

организацией : учеб. пособие / А.М. Тавасиев. - 2-е изд., перераб. и доп. - М.

: Дашков и К, 2011. - 639 с.

. Управление финансами. Финансы предприятий : учебник

/ под ред. А.А. Володина. - 2-е изд. - М. : ИНФРА-М, 2012. - 509 с.

. Финансы, денежное обращение и кредит : учеб. для

бакалавров / под ред. Л. А. Чалдаевой. - М. : Юрайт, 2012. - 540 с.

. Шапкин, А.С. Экономические и финансовые риски:

оценка, управление, портфель инвестиций : учеб. пособие / А. С. Шапкин, В. А.

Шапкин. - 9-е изд. - М. : Дашков и К, 2013. - 543 с. - 5 экз.

. Официальный сайт Центрального банка

РФ http://www.cbr.ru/statistics