Федеральный закон 'О Бухгалтерском учете': анализ изменений

ЧЕБОКСАРСКИЙ

КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ)

АНО ОВО ЦС

РФ «РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

Кафедра

бухгалтерского учета и аудита

Реферат

на тему:

«Федеральный

закон "О Бухгалтерском учете": анализ изменений»

Выполнили:

студенты гр. ГМУ1-О/Б/ЧЕБ12

Сергеева Т. С., Иванов И.А.

Проверила:

Никандрова Р.С.

ЧЕБОКСАРЫ

- 2015

Содержание

Введение

Анализ

содержания Федерального закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском

учете»

Особенности

ведения учета учреждениями государственного сектора экономики

Закон

"О Бухгалтерском учете" и его значение для развития

экономики

Заключение

Список

использованных источников

Введение

Значение бухгалтерского учета в современное

время сложно недооценить, он выступает инструментом многих рыночных отношений,

что доказывает актуальность и практическую значимость выбранной темы.

Посредством бухгалтерского учета,

осуществляемого различными экономическими субъектами страны, формируется

достоверная информация о хозяйственных процессах и результатах деятельности

юридических и физических лиц, которая своевременно предоставляется внутренним и

внешним пользователям. Конституционным Судом РФ неоднократно подчеркивалось

публичность, императивность, необходимость единообразных требований к ведению

бухгалтерского учета. Следует отметить, что отрасль бухгалтерского учета в

нашей стране является устоявшейся, а потому достаточно консервативной, трудно

поддающейся каким-либо преобразованиям, изменениям и новшествам. Однако условия

современной экономики, темпы развития рыночных отношений таковы, что положения

Закона №129-ФЗ не всегда им соответствуют и удовлетворяют.

С момента принятия в 1996 году Федерального

закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» прошло почти двадцать

лет. За это время изменилось очень многое: идет реформирование бюджетного

сектора экономики, бухгалтерский учет практически компьютеризирован, появились

электронные документы и электронные подписи, изменились условия хозяйствования,

а перед учреждениями государственного сектора экономики поставлены новые

задачи. Все это стало естественной причиной для подготовки и принятия нового

законодательного акта, а именно Федерального закона от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете», вступившего в силу с 1 января 2013 года, регулирующего

организацию и ведение бухгалтерского учета в России.

Целью данной работы является анализ изменений

отрасли бухгалтерского учета в Российской Федерации согласно Федеральному

закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Предметом исследования являются правовые основы

функционирования отрасли бухгалтерского учета, а так же особенности ее

совершенствования.

В соответствии с целью и предметом исследования

сформулированы следующие задачи:

проанализировать изменения отрасли

бухгалтерского учета;

обосновать значение Федерального закона РФ от

06.12.2011 № 402-ФЗ «О бухгалтерском учете» для развития экономики.

Анализ содержания Федерального

закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

закон бухгалтерский учет

государственный

До 2013 года нормативное регулирование

бухгалтерского учета и отчетности осуществлялось в соответствии с Федеральным

законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Но к 2011 году

появилась осознанная необходимость в единых требованиях к учету и отчетности.

Данная потребность нашла свое воплощение в новом проекте федерального закона.

Документ содержит 31 статью, каждая из них

регулирует экономические отношения, возникающие при применении федерального

закона в процессе осуществления финансово-хозяйственной деятельности

экономическими субъектами Российской Федерации, а также основные требования к

составу предоставляемой ими отчетности.

Анализируя документ, необходимо ответить на ряд

вопросов, возникшие в связи со вступлением в силу нового закона. Какие

произошли изменения по сравнению с предыдущим законом?

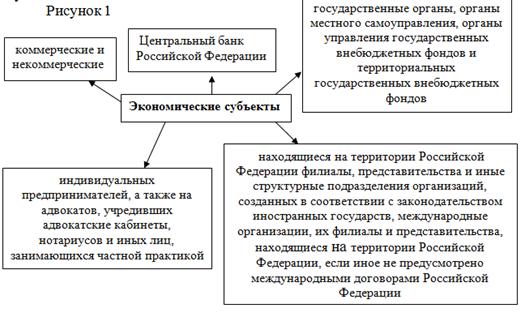

1. Круг лиц,

на которых распространяется действие данного закона.

Начиная с 2013 года все экономические субъекты,

поименованные в статье 2 Закона №402-ФЗ, обязаны обеспечить ведение

бухгалтерского учета в соответствии с указанным законом. Ведение Закона №402-ФЗ

распространяется на определенных лиц, именуемых экономическими субъектами:

Во избежание споров по вопросу о сфере действия

Закона № 402-ФЗ, он вводит более определенные формулировки, говоря не просто об

организациях, находящихся на территории Российской Федерации, а о коммерческих

и некоммерческих организациях; выделяя отдельную категорию

"публичных" экономических субъектов; упоминая в перечне Центральный

банк Российской Федерации.

2.

Руководитель экономического субъекта.

На первый взгляд, роль руководителя по отношению

к бухгалтерскому учету не изменилась. Во всяком случае никаких революционных

норм в Законе № 402-ФЗ нет, однако в нем впервые дано определение того, кто

является руководителем экономического субъекта:

Руководитель - это лицо, являющееся единоличным

исполнительным органом экономического субъекта, либо лицо, ответственное за

ведение дел экономического субъекта, либо управляющий, которому переданы

функции единоличного исполнительного органа (ст. 3 Закона № 402-ФЗ).

По сравнению со старым Законом № 129-ФЗ,

согласно которому руководитель нес ответственность за организацию

бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных

операций (п. 1 ст. 6), по новому Закону № 402-ФЗ руководитель организует

ведение бухгалтерского учета и хранение финансовых документов (п. 1 ст. 7). При

этом руководитель обязан возложить ведение бухгалтерского учета на

главного бухгалтера или иное должностное лицо либо заключить договор об

оказании услуг по ведению бухгалтерского учета (п. 3 ст. 7).

В Законе № 402-ФЗ впервые четко сформулирован

момент, когда отчетность считается составленной. Так, в соответствии с п. 8 ст.

13 Закона № 402-ФЗ бухгалтерская (финансовая) отчетность считается составленной

после подписания ее экземпляра на бумажном носителе руководителем

экономического субъекта. Таким образом, руководитель ставит последнюю точку в

работе бухгалтера по составлению всех видов отчетности. Следовательно, все

остальные административные вопросы по организации и ведению бухгалтерского

учета в учреждениях должны регулироваться иными нормативными документами и

локальными актами.

3. Бухгалтерская

отчетность.

Согласно новому закону годовая бухгалтерская

(финансовая) отчетность, за исключением случаев, установленных этим законом,

состоит из:

бухгалтерского баланса;

отчета о финансовых результатах и приложений к

ним.

Тем самым положение о составе бухгалтерской

отчетности приведено в соответствие с приказом Минфина России «О формах

бухгалтерской отчетности». В нем говорится, что приложениями к бухгалтерскому

балансу и отчету о прибылях и убытках являются отчет о движении денежных

средств и отчет об изменениях капитала, а также иные приложения (пояснения),

которые составляются в текстовой или табличной форме (т.е. в виде пояснительной

записки).

В составе отчетности не поименовано аудиторское

заключение, т.к. оно представляется вместе с отчетностью, подлежащей

обязательному аудиту, но не является ее частью.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ

Статья 13 <...>

В случае опубликования бухгалтерской

(финансовой) отчетности, которая подлежит обязательному аудиту, такая

бухгалтерская (финансовая) отчетность должна опубликовываться вместе с

аудиторским заключением.

По новым правилам бухгалтерская отчетность

считается составленной после подписания ее экземпляра на бумажном носителе

руководителем экономического субъекта. Пока еще бухгалтерская отчетность

подписывается руководителем и главным бухгалтером организации.

В законе закреплены новые положения об

особенностях составления бухгалтерской (финансовой) отчетности при ликвидации и

реорганизации юридического лица, ведь порядок составления такой отчетности

отличается от общего порядка.

Особенности ведения учета

учреждениями государственного сектора экономики

Закон № 402-ФЗ содержит отдельные нормы, которые

указывают на особенности регулирования бухгалтерской деятельности в

организациях государственного сектора экономики. В статье 3 Закона № 402-ФЗ

содержится определение таких организаций.

Организации государственного сектора - это

государственные (муниципальные) учреждения, государственные академии наук,

государственные органы, органы местного самоуправления, органы управления

государственных внебюджетных фондов, органы управления территориальных

государственных внебюджетных фондов.

На организации государственного сектора

экономики, согласно Закону № 402-ФЗ, распространяются положения бюджетного

законодательства РФ в следующих случаях:

. при установлении форм первичных учетных

документов (ст. 9);

. при установлении регистров бухгалтерского

учета (ст. 10);

. при установлении состава бухгалтерской (финансовой)

отчетности (ст.14), а также в случае установления порядка составления

бухгалтерской (финансовой) отчетности при реорганизации (ст. 16).

Хотя бюджетные и автономные учреждения не

являются участниками бюджетного процесса и их деятельность регламентируется

иными федеральными законами, на них так же, как и на казённые учреждения,

распространяется действие приказа Минфина России от 15.12.2010 № 173н. "Об

утверждении форм первичных учетных документов и регистров бухгалтерского учета,

применяемых органами государственной власти (государственными органами),

органами местного самоуправления, органами управления государственными

внебюджетными фондами, государственными академиями наук, государственными

(муниципальными) учреждениями и Методических указаний по их применению"

Кроме того, на казённые учреждения и на

получателей бюджетных средств распространяется Инструкция о порядке составления

и представления годовой, квартальной и месячной отчетности об исполнении

бюджетов бюджетной системы РФ (утв. приказом Минфина России от 28.12.2010 №

191н с учетом изменений, внесенных приказом Минфина России от 26.10.2012 №

138н).

В свою очередь бюджетные и автономные учреждения

применяют Инструкцию о порядке составления, представления годовой, квартальной

бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных

учреждений (утв. приказом Минфина России от 25.03.2010 № 33н) с учетом

изменений, внесенных приказом Минфина России от 26.10.2012 № 139н.

Таким образом, начиная с 2013 года все

нормативные акты, регулирующие особенности формирования первичных учетных

документов, регистров учета и составления бухгалтерской отчетности, применяемые

государственными (муниципальными) учреждениями, не должны противоречить Закону

№ 402-ФЗ.

Закон "О Бухгалтерском

учете" и его значение для развития экономики

Постоянно совершенствуясь, бухгалтерский учет

является языком бизнеса и частного предпринимательства, то есть важнейшим

звеном формирования рыночной экономики.

На сегодняшний день в России система

регулирования учета и отчетности состоит из четырех уровней. Преобразования в

экономике страны, новые рыночные условия хозяйствования, распространение

международных стандартов финансовой отчетности оказали большое влияние на

формирование этой системы. Первый уровень образует Федеральный закон «О

бухгалтерском учете» № 402-ФЗ и другие законодательные акты.

Законодательство Российской Федерации о

бухгалтерском учете состоит из множества федеральных законов, в том числе из

Федерального закона «О бухгалтерском учете», и нормативных правовых актов,

принятых в соответствии с ними.

Министерство финансов Российской Федерации

работает при действенном участии бухгалтерской общественности страны и

выполняет функции регулирования, а также постановки бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности.

Современная система регулирования бухгалтерского

учета и отчетности в России формируется под активным влиянием процесса

распространения во всем мире международных стандартов финансовой отчетности -

МСФО, которые разрабатываются Советом по международным стандартам финансовой

отчетности (International Accounting Standard Committee - IASC).

По международным стандартам финансовой

отчетности разработана Программа реформирования бухгалтерского учета согласно

требованиям рыночной экономики и МСФО. Основной целью данной Программы является

приведение национальной системы бухгалтерского учета; формирование системы

национальных стандартов бухгалтерского учета и отчетности, которые обеспечивают

нужной информацией пользователей; согласование реформы бухгалтерского учета в

Российской Федерации с основными тенденциями стандартов на международном

уровне; оказание методической помощи организациям в понимании и введении

реформированной модели бухгалтерского учета в стране.

Основным направлением Закона №402-ФЗ является

приведение норм Закона № 129-ФЗ, которые регулируют систему бухгалтерского

учета в стране, в соответствие с меняющимися экономическими условиями

деятельности хозяйственных субъектов для формирования и раскрытия достоверной и

полной информации о финансовом положении этих субъектов, изменениях в их

финансовом положении.

Целью переработки основополагающего в

учетно-экономической сфере законодательного акта является приведение концепции

регулирования бухгалтерского учета в соответствие с меняющимися экономическими

условиями деятельности экономических субъектов.

Новый Закон акцентируется на бухгалтерской

(финансовой) отчетности, что является конечным результатом бухгалтерского

учета. Цель - бухгалтерская отчетность должна стать в полном смысле слова

финансовой, приближенной к Международным стандартам финансовой отчетности и

должна давать собственникам бизнеса, а также заинтересованным лицам,

представление о реальном имущественном и финансовом положении экономического

субъекта.

На основе формируемой в соответствии с данными

бухгалтерского учета хозяйствующих субъектов финансовой отчетности внешними и

внутренними пользователями принимаются управленческие решения. Причем указанный

аспект имеет большое народнохозяйственное значение, так как получение

достоверной финансовой информации о деятельности экономических субъектов -

основная цель бухгалтерского учета. В связи с этим понятна и роль

бухгалтерского учета, от которого во многом зависит стабильность всего

российского общества. Из этого следует, что государство вполне правомерно

оставляет контроль в указанной сфере за собой и не может допустить абсолютно

либерального порядка, основанного на полном саморегулировании отношений.

Важнейшие аспекты нового облика системы

регулирования бухгалтерского учета, содержащиеся в законе №402-ФЗ:

введено смешанное регулирование бухгалтерского

учета - государственное и негосударственное (со стороны профессионального

сообщества и пользователей, данных бухгалтерского учета);

введен общественный контроль за содержанием

разрабатываемых документов, регулирующих правила ведения бухгалтерского учета,

и практикой их применения, для чего создается Совет по стандартам

бухгалтерского учета;

установлена жесткая иерархия документов,

регулирующих бухгалтерский учет, обеспечивающая взаимосвязь и

непротиворечивость нормативной базы;

применение международных стандартов определено

как основа разработки федеральных и отраслевых стандартов;

разграничены полномочия органов, осуществляющих

разработку правил (в том числе стандартов) бухгалтерского учета, и контроля за

их исполнением.

Согласно п. 11 ст. 21 Закона от 06.12.2011

№402-ФЗ стандарты экономического субъекта предназначены для упорядочения

организации и ведения им бухгалтерского учета. Пунктом 12 указанной статьи

устанавливается, что «необходимость и порядок разработки, утверждения,

изменения и отмены стандартов экономического субъекта устанавливаются этим

субъектом самостоятельно» [1]. Эта норма подчеркивает отличие стандартов

экономического субъекта в области бухгалтерского учета от его учетной политики,

формирование которой является обязательной для организации процедурой.

С целью формирования государственного

информационного ресурса ст. 18 Закона №402-ФЗ установлена норма об обязательном

представлении экономическими субъектами (за исключением организаций

государственного сектора и Центрального банка РФ, которые также представляют

годовую бухгалтерскую (финансовую) отчетность), одного экземпляра годовой

бухгалтерской (финансовой) отчетности в орган государственной статистики по

месту их государственной регистрации. В связи с этим следует отметить, что

данная норма не отменяет обязанности экономических субъектов представлять

бухгалтерскую отчетность в другие адреса, например, налоговым органам,

собственникам организаций, кредитным учреждениям и т.д. Просто в этих случаях

представление бухгалтерской отчетности осуществляется на основании иных

нормативных актов. В частности, в органы ФНС России на основании Налогового кодекса

РФ, собственникам - на основании корпоративного законодательства (например,

акционерными обществами на основании Федерального закона от 26.12.1995 №208-ФЗ

«Об акционерных обществах»).

Огромное значение в Законе №402-ФЗ придается

созданию условий по выработке научно обоснованных перспектив развития

методологического обеспечения бухгалтерского учета. В связи с этим в ст. 26

Закона №402-ФЗ установлены требования к содержанию, порядку внесения

предложений и процедуре утверждения программы разработки федеральных

стандартов.

Закон «О бухгалтерском учете» отражает новый для

российского законодательства подход к формированию системы документов,

регулирующих практику ведения официального бухгалтерского (финансового) учета

экономическими субъектами в России. При этом введены многие новации,

раскрывающие преемственность норм нового Федерального Закона №402-ФЗ

относительно существовавшей системы регулирования учетной практики.

Следовательно, трудно недооценить роль и

значение бухгалтерского учета в современное время, так как он выступает

реальным и эффективным инструментом рыночных отношений для развития экономики

страны.

Заключение

До 2013 года нормативное регулирование

бухгалтерского учета и отчетности осуществлялось в соответствии с Федеральным

законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Но к 2011 году

появилась осознанная необходимость в единых требованиях к учету и отчетности.

Данная потребность нашла свое воплощение в новом проекте федерального закона.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском

учете» содержит немало новых требований и изменений, которые могут показаться

непривычными и вызывающими сомнение у специалистов, привыкших к старым нормам

закона 1996г. Но он не изменяет положение вещей кардинально, а лишь отражает

специфику развития российской экономики на современном этапе, эпохе знаний и

инноваций, позволяет устранить устаревшие нормы, неэффективные положения и

пробелы, выявленные в результате анализа практики, способствует установлению

единых требований к бухгалтерскому учету и отчетности, а также созданию

адекватного правового механизма регулирования, преподносит возможности для

формирования надежной информации о финансовом состоянии компаний и о том, как

это состояние меняется со временем.

Несмотря на то, что с первого января 2013 года

вступил в силу новый федеральный закон «О бухгалтерском учете» требования по

организации ведения бухгалтерского учета практически сохранились прежние.

Федеральный закон является основным законодательным документом по организации

бухгалтерского учета и предназначен в первую очередь для руководителей

экономических субъектов.

Важнейшие аспекты нового облика системы

регулирования бухгалтерского учета, содержащиеся в законе №402-ФЗ:

введено смешанное регулирование бухгалтерского

учета - государственное и негосударственное (со стороны профессионального

сообщества и пользователей, данных бухгалтерского учета);

введен общественный контроль за содержанием

разрабатываемых документов, регулирующих правила ведения бухгалтерского учета,

и практикой их применения, для чего создается Совет по стандартам

бухгалтерского учета;

установлена жесткая иерархия документов,

регулирующих бухгалтерский учет, обеспечивающая взаимосвязь и

непротиворечивость нормативной базы;

применение международных стандартов определено как

основа разработки федеральных и отраслевых стандартов;

разграничены полномочия органов, осуществляющих

разработку правил (в том числе стандартов) бухгалтерского учета, и контроля за

их исполнением.

Список использованных источников

1.

О бухгалтерском учете: Федеральный закон РФ от 21 ноября 1996г. № 129-ФЗ //

Собр. законодательства РФ. - 1996. - № 48. - Ст. 5369.

.О

бухгалтерском учете: Федеральный закон РФ от 06 декабря 2011 г. № 402-ФЗ //

Собр. законодательства РФ. - 2011. - № 50. - Ст. 7344.

.План

Министерства финансов Российской Федерации на 2012-2015 годы по развитию

бухгалтерского учета и отчетности в Российской Федерации на основе

Международных стандартов финансовой отчетности. Утвержден Приказом Минфина

России от 30 ноября 2011 № 440.

Приказ

Минфина РФ от 15.12.2010 N

173н "Об утверждении форм первичных учетных документов и регистров

бухгалтерского учета, применяемых органами государственной власти

(государственными органами), органами местного самоуправления, органами

управления государственными внебюджетными фондами, государственными академиями

наук, государственными (муниципальными) учреждениями и Методических указаний по

их применению" (Зарегистрировано в Минюсте РФ от 01.02.2011 N

19658) [[Электронный ресурс]] http://www.consultant.ru/document/cons_doc_LAW_108357/

.Приказ

Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) "О формах

бухгалтерской отчетности организаций" [[Электронный ресурс]]

http://www.consultant.ru/document/cons_doc_LAW_141042/

.Федеральный

закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» [Электронный ресурс]

http://www.consultant.ru/popular/buch/

Приказ

Минфина РФ от 25.03.2011 N

33н (ред. от 29.12.2014) "Об утверждении Инструкции о порядке составления,

представления годовой, квартальной бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений" (зарегистрировано в

Минюсте РФ 22.04.2011 N

20558) (с изм. и доп., вступившими в силу с 01.04.2015) [[Электронный ресурс]]

http://www.consultant.ru/document/cons_doc_LAW_175452/

.Ибрагимова

А.Х. Изменения в законодательства о бухгалтерском учете // «Актуальные вопросы

современной экономики». 2014. №1, Махачкала.

.Ложников

И.Н. Комментарий к Закону «О бухгалтерском учете»//Вестник бухгалтера

Московского региона.-№4-2012. [[Электронный ресурс]]:

http://www.ipbmr.ru/?page=vestnik_2012_4_lozhnikov