Учет финансовых результатов деятельности ООО МФ 'Аксиома'

Астраханский

филиал негосударственного образовательного учреждения высшего профессионального

образования

Московский

финансово-промышленный университет «Синергия»

Астраханский

филилал НОУ «МФПУ «Синергия»

Социально-экономический

факультет

Кафедра

бухгалтерского учёта и финансов

ДИПЛОМНАЯ

РАБОТА

На тему:

Учёт, анализ

и аудит на примере общества с ограниченной ответственностью МФ «Аксиома»

Выполнила:

студентка 6-го курса

заочного

отделения

Ващугина

Оксана Александровна

г.

Астрахань, 2013 г.

АННОТАЦИЯ

Ващугина Оксана Александровна Учет, анализ и

аудит финансовых результатов деятельности организации ООО МФ «Аксиома»,

дипломная работа.

Астраханский филиал негосударственного

образовательного учреждения высшего профессионального образования «Московский

финансово-промышленный университет «Синергия»

В дипломной работе раскрыты особенности учета,

анализа и аудита деятельности организации ООО МФ «Аксиома».

Дипломная работа структурно состоит из:

введения, четырех основных глав, заключения, списка использованной литературы и

приложений.

Актуальность выбранной темы раскрыта во введении

дипломной работы и заключается в огромной важности предмета исследования для

финансовой системы предприятия и ее стабильности.

В дипломной работе дана краткая характеристика

предприятия, порядок организации бухгалтерского учета, анализ основных

экономических показателей деятельности предприятия, обзор литературы.

Раскрывается состав и классификация финансовых результатов, а также особенности

оценки в бухгалтерском учете и отчетности, рассмотрен учет финансовых

результатов от основной деятельности, прочих доходов и расходов, формирование

конечного финансового результата. Рассмотрен порядок проведения аудиторской

проверки финансовых результатов предприятия. Проведен анализ динамики и

структуры прибыли, рентабельности. Сделаны соответствующие выводы и предложены

мероприятия по совершенствованию учета, аудита и анализа финансовых

результатов.

Дипломная работа содержит: 100 страниц, 12

рисунков, 20 таблиц, 1 приложение.

ОГЛАВЛЕНИЕ

Введение

1.

Финансово-экономическая характеристика ООО МФ «Аксиома»

1.1

Краткая историческая справка об ООО МФ «Аксиома»

.2

Схемы структуры управления, производства и бухгалтерии

1.3

Организация бухгалтерского учета ООО МФ «Аксиома» основные элементы учетной

политики

1.4

Основные экономические показатели деятельности

2.

Учет финансовых результатов деятельности ООО МФ «Аксиома»

2.1

Теоретические основы бухгалтерского учёта

.2

Нормативно-законодательная база учета финансовых результатов

.3

Доходы организации, понятие, их состав. Финансовый результат

.4

Расходы организации, их состав и порядок учета

.5

Налоговый учет доходов и расходов

2.6

Автоматизация бухгалтерского учета

.7

Пути совершенствования бухгалтерского учета в ООО МФ «Аксиома»

.

Аудиторская проверка учета финансовых результатов ООО МФ «Аксиома»

.1

Цели, задачи и источники информации аудиторской проверки

.2

Планирование аудиторской проверки

3.2.1

Оценка системы внутреннего контроля и учета финансовых результатов в ООО МФ

«Аксиома»

.2.2

Определение уровня существенности и оценка аудиторского риска для проверки

учета финансовых результатов

3.3

Порядок аудита финансовых результатов в ООО МФ «Аксиома»

3.4

Документирование аудиторской проверки

.

Анализ финансовых результатов ООО «Аксиома»

4.1

Особенности организации и формирования бухгалтерской отчетности ООО МФ

«Аксиома»

.2

Анализ бухгалтерской (финансовой) отчетности ООО МФ «Аксиома»

.3

Имущественный анализ ООО МФ «Аксиома»

.4

Анализ финансовых результатов деятельности ООО МФ «Аксиома»

.5

Анализ ликвидности и платежеспособности ООО МФ «Аксиома»

.6

Оценка финансовой устойчивости ООО МФ «Аксиома»

.7

Рейтинговая экспресс оценка финансового состояния организации

Заключение

Список

использованной литературы

Приложения

ВВЕДЕНИЕ

В условиях рыночной экономики финансовые

результаты стали занимать одно из ведущих направлений в области учета

финансово-хозяйственной деятельности предприятий, ООО МФ «Аксиома» не

исключение из правил.

Различные стороны производственной, сбытовой,

снабженческой и финансовой деятельности предприятия получают законченную

денежную оценку в системе показателей финансовых результатов. Показатели

финансовых результатов характеризуют абсолютную эффективность хозяйствования

предприятия. Важнейшими среди них являются показатели прибыли, которая в

условиях рыночной экономики составляет основу экономического развития

предприятия. Рост прибыли создает финансовую базу для самофинансирования,

расширенного воспроизводства, решения социальных и материальных проблем

работников. За счет прибыли выполняется также часть обязательств предприятия

перед бюджетом, банками и другими предприятиями и организациями.

Собственники предприятий заинтересованы в

максимизации прибыли, поскольку именно за счет прибыли предприятие может

развиваться, увеличивать масштабы производства, а, следовательно, приносить

больший доход своим владельцам. К. Макконнелл и С. Брю в своем труде

«Экономикс» отмечают, что: «именно ожидание прибыли побуждает фирму

осуществлять нововведения, а нововведения стимулируют инвестиции, общий выпуск продукции

и занятость; прибыль выполняет задачу распределения ресурсов среди

альтернативных видов производства. Таким образом, прибыль это первичный

двигатель или генератор экономики».

Для фирмы важно не только получить возможно

большую прибыль, но и правильно использовать ту ее часть, которая остается в ее

распоряжении, то есть обеспечивать оптимальное соотношение темпов

научно-технического, производственного и социального расширенного

воспроизводства.

Финансовые результаты не могут быть отнесены к

какому-то определенному моменту, они всегда возникают за определенный период

времени. Расходы должны соответствовать доходам, то есть расходы относятся не к

тому моменту, когда они возникли, а к- тому периоду, в течение которого

благодаря им были получены доходы. Расходы, не приносящие доходов, таковыми не

считаются и признаются потерями. В последние годы в практике российского

бухгалтерского учета происходят довольно серьезные изменения, связанные с

перестройкой всей национальной учетной системы и приведения ее к требованиям

международных стандартов учета. Кардинально изменился подход к формированию

доходов и расходов организации для целей бухгалтерского учета, значительные

изменения внесены в состав бухгалтерской отчетности.

Резервирование будущих финансовых результатов

есть следствие необходимости обеспечить постоянную и бесперебойную работу

предприятия даже в случае экстремальных ситуаций. Создание резервов стало

возможным и необходимым только вследствие явного или неявного принятия принципа

постоянно действующего предприятия. Этот принцип, называемый допущение

непрерывности деятельности, закреплен в Федеральном законе РФ №402-ФЗ «О

бухгалтерском учете»: «Бухгалтерский учет ведется организацией непрерывно с

момента ее регистрации в качестве юридического лица до реорганизации или

ликвидации в порядке, установленном законодательством Российской Федерацию) и в

Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98):

«При формировании учетной политики предполагается, что организация будет

продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения

и необходимость ликвидации или существенного сокращения деятельности, и,

следовательно, обязательства будут погашаться в установленном порядке

(допущение непрерывности деятельности)».

Если предприятие будет продолжать свою

деятельность в обозримом будущем, то ему нужны резервы, позволяющие покрыть

убытки, которые могут возникнуть в результате стихийных бедствий, неожиданных

потерь от падения курса валют и ценных бумаг, ограблений и т.д.

В рыночной экономике резервы должны быть созданы

до того, как будут объявлены дивиденды, а сама прибыль должна быть больше трех

величин: амортизационных отчислений, резерва по сомнительным долгам и прочих

резервов.

Все вышеуказанные факторы определяют важность и

актуальность выбранной темы дипломной работы.

Актуальность выбранной темы заключается в

огромной важности предмета исследования для финансовой системы предприятия и ее

стабильности. Прибыль, процесс ее получения и вообще финансовые результаты,

являются для организации, существующей в экономической среде рыночных

механизмов, категорией номер один.

Целью дипломной работы является:

изучение порядка ведения бухгалтерского учета и

проведения аудита финансовых результатов деятельности предприятия;

рассмотрение методов и приемов анализа

финансовых результатов в ООО МФ «Аксиома»;

Задачами дипломной работы являются:

Описание учета финансовых результатов

деятельности ООО МФ «Аксиома»; Организация контроля финансовых результатов на

примере конкретного предприятия; Рассмотрение методов и приемов проведения

анализа финансовых результатов деятельности ООО МФ «Аксиома»;

Разработка мероприятий по совершенствованию

учета, анализа и аудита финансовых результатов.

Практические аспекты указанной темы рассмотрены

на примере ООО МФ «Аксиома» - предприятия» занимающегося выловом рыбы и водных

биоресурсов в открытых районах Мирового океана, оптовой торговлей рыбой,

морепродуктами и рыбными консервами. В данной работе представлены данные за

2010, 2011, 2012 гг.

1. Финансово-экономическая

характеристика ООО МФ «Аксиома»

1.1 Краткая

историческая справка об ООО МФ «Аксиома»

Сегодня ООО МФ «Аксиома» является динамично

развивающейся компанией.

Компания зарегистрирована 18 октября 2000 года

Инспекцией Министерства Российской Федерации по налогам и сборам по Кировскому

району г. Астрахани. Генеральный Директор организации - Ващугин Василий

Николаевич.

ООО МФ «Аксиома» занимается геофизическими

работами в акватории Каспийского моря, предоставляет услуги судоснабжения для

рыбной добычи, складские услуги.

Виды деятельности: добыча рыбы и морепродуктов,

снабжение судов, судоремонт, услуги для рынка рыбы и морепродуктов, хранение,

транспортировка, фрахт.

Основным видом деятельности является «Вылов рыбы

и водных биоресурсов в открытых районах Мирового океана и внутренних морских

водах несельскохозяйственными товаропроизводителями».

Основная отрасль компании - «Рыбная

промышленность».

Компания ООО «МФ «Аксиома» осуществляет

следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при

регистрации):

Рыболовство, рыбоводство и предоставление услуг

в этих областях

Общество является коммерческой организацией,

которая вправе в установленном порядке открывать банковские счета на территории

Российской Федерации и за ее пределами. Организация имеет круглую печать,

содержащую его полное фирменное наименование на русском языке с указанием его

места нахождения, а также штампы и бланки со своим наименованием, собственную

эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего

ему имущества и денежных средств и отвечает по своим обязательствам собственным

имуществом. Участники имеют предусмотренные законом и учредительными

документами Общества обязательственные права по отношению к Обществу.

Участники не отвечают по обязательствам Общества

и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости

внесенных ими вкладов.

Для достижения целей своей деятельности Общество

может приобретать права, нести обязанности и осуществлять любые действия,

которые не будут противоречить действующему законодательству и Уставу.

Общество считается созданным как юридическое

лицо с момента государственной регистрации.

Общество для достижения целей своей деятельности

вправе нести обязанности, осуществлять любые имущественные и личные

неимущественные права, предоставляемые законодательством обществам с

ограниченной ответственностью, от своего имени совершать любые допустимые

законом сделки, быть истцом и ответчиком в суде.

Общество является собственником имущества,

приобретенного в процессе его хозяйственной деятельности. Общество осуществляет

владение, пользование и распоряжение находящимся в его собственности имуществом

по своему усмотрению в соответствии с целями своей деятельности и назначением

имущества.

Имущество Общества учитывается на его

самостоятельном балансе.

Общество имеет право пользоваться кредитом в

рублях и в иностранной валюте.

Общество отвечает по своим обязательствам всем

своим имуществом. Общество не отвечает по обязательствам государства и участников

Общества. Государство не отвечает по обязательствам Общества. Участники

Общества не отвечают по обязательствам Общества и несут риск убытков, связанных

с деятельностью Общества, в пределах стоимости внесенных ими вкладов в уставный

капитал. Участники, внесшие вклады не полностью, несут солидарную

ответственность по обязательствам Общества в размере неоплаченной доли.

В случае несостоятельности (банкротства)

Общества по вине его участников или по вине других лиц, которые имеют право

давать обязательные для Общества указания либо иным образом имеют возможность

определять его действия, на указанных участников или других лиц в случае

недостаточности имущества может быть возложена субсидиарная ответственность по

его обязательствам.

Общество может создавать самостоятельно и

совместно с другими обществами, товариществами, кооперативами, предприятиями,

учреждениями, организациями и гражданами на территории РФ организации с правами

юридического лица в любых допустимых законом организационно-правовых формах. Общество

вправе иметь дочерние и зависимые общества с правами юридического лица.

Общество может создавать филиалы и открывать

представительства на территории Российской Федерации и за рубежом. Филиалы и

представительства учреждаются Общим собранием участников и действуют в

соответствии с Положениями о них. Положения о филиалах и представительствах

утверждаются Общим собранием участников.

Высшим органом управления Общества является

Общее собрание участников. Один раз в год Общество проводит очередное Общее собрание.

Проводимые помимо годового Общие собрания участников являются внеочередными.

Единоличным исполнительным органом является Генеральный директор.

К компетенции Общего собрания участников

(единственного участника) относятся:

- Определение основных направлений деятельности

Общества, а также принятие решения об участии в ассоциациях и других

объединениях коммерческих организаций.

- Изменение Устава Общества, в том числе изменение

размера уставного капитала Общества, утверждение новой редакции Устава.

- Внесение изменений в Учредительный

договор.

- Избрание Ревизионной комиссии

(Ревизора) Общества и досрочное прекращение ее полномочий.

- Избрание Генерального директора и

досрочное прекращение его полномочий, установление размеров выплачиваемых ему

вознаграждений и Компенсаций.

- Утверждение годовых отчетов годовых

бухгалтерских балансов.

- Принятие решения о распределении

чистой прибыли Общества между участниками Общества.

- Утверждение (принятие) документов,

регулирующих внутреннюю деятельность Общества (внутренних документов Общества).

- Принятие решения о размещении

Обществом облигаций и иных эмиссионных ценных бумаг.

- Назначение аудиторской проверки,

утверждение'аудитора и определение размера оплаты его услуг.

- Принятие решения о реорганизации или

ликвидации Общества.

- Назначение ликвидационной комиссии и

утверждение ликвидационных балансов.

- Создание филиалов и открытие

представительств.

- Предоставление участникам

дополнительных прав или возложение на участников дополнительных обязанностей.

- Возложение дополнительных

обязанностей на определенного участника при условии, если участник Общества,

которому принадлежат такие дополнительные права, голосовал за принятие такого

решения или дал письменное согласие.

- Прекращение или ограничение

дополнительных прав, а также прекращение дополнительных обязанностей.

Руководство текущей деятельностью ООО МФ

«Аксиома» осуществляется единоличным исполнительным органом Общества -

Генеральным директором Общества, подотчетным общему собранию участников

Общества. Лицо, осуществляющее функции директора Общества, не являющееся

участником Общества, может участвовать в общем собрании участников Общества с

правом совещательного голоса. Срок полномочий директора составляет не менее

трех лет. Директор может назначаться неограниченное число раз.

Директор обязан в своей деятельности соблюдать

требования действующего законодательства, руководствоваться требованиями

Устава, решениями органов управления Общества, принятыми в рамках их

компетенции, а также заключенными Обществом договорами и соглашениями, в том

числе заключенными с Обществом трудовыми договорами.

1.2 Схемы

структуры управления, производства и бухгалтерии

Директор ООО МФ «Аксиома»:

Ø без доверенности действует от имени

Общества, в том числе представляет его интересы и совершает сделки;

Ø выдает доверенности на право

представительства от имени Общества, в том числе доверенности с правом

передоверия;

Ø издает приказы о назначении на

должности работников Общества, об их переводе и увольнении применяет меры

поощрения и налагает дисциплинарные взыскания;

Ø обеспечивает выполнение планов

деятельности Общества;

Ø утверждает правила, процедуры и

другие внутренние документы Общества, за исключением документов, утверждение

которых отнесено настоящим Уставом к компетенции участнике Общества;

Ø представляет на утверждение

участника годовой отчет и баланс Общества;

Ø принимает решения по другим

вопросам, связанным с текущей деятельностью Общества.

В качестве единоличного исполнительного органа

ООО МФ «Аксиома» может выступать только физическое лицо, за исключением

передачи полномочий по договору управляющему. Директор может быть назначен

участник (представитель участника - юридического лица) Общества либо любое

другое лицо, обладающее, по мнению участника Общества, необходимыми знаниями

опытом. Общество вправе передать по договору полномочия Директора управляющему.

Главный инженер определяет техническую политику

и направления технического развития предприятия в условиях рыночной экономики,

пути реконструкции и технического перевооружения действующего производства,

уровень специализации.

Начальник отдела материально-технического

снабжения организовывает обеспечение завода всеми необходимыми для его

производительности материальными ресурсами, сырьем, материалами, конструкциями,

топливом, комплектующими изделиями, инструментом, запасными частями,

спецодеждой, хозяйственным инвентарем и др.

Производственный участок обеспечивает

исправность и безопасную эксплуатацию производственного оборудования,

контрольно-измерительных приборов, транспортных и грузоподъемных средств,

средств индивидуальной защиты. Обеспечивает ремонт помещений и зданий завода,

строительство отдельных помещений.

Функции планово-производственного отдела ППО:

организация, постановка и систематическое совершенствование планово-экономической

работы на предприятии; улучшение основных и оборотных фондов; повышение

производительности труда путем внедрения новой техники; повышение

среднесуточной выработки на ремонтируемых судах; снижение себестоимости

продукции; достижение наилучших результатов производства при наименьших

материальных затратах, трудовых и финансовых ресурсах.

Отдел кадров ОК обеспечивает направление для

работы на предприятии рабочих и служащих только после прохождения ими

предварительного или периодического осмотра, вводимого инструктажа и проверки

знаний по безопасности труда. Обеспечивает подготовку, переподготовку и

повышение квалификации рабочих массовых профессий, специалистов и

инженерно-технических работников. Составляет ежегодные отчеты о движении

рабочей силы по заводу.

Рис. 1 Схема структуры управления

В соответствии с Федеральным законом Российской

Федерации «О бухгалтерском учете» главный бухгалтер назначается на должность и

освобождается от должности руководителем предприятия. Главный бухгалтер

непосредственно подчиняется руководителю организации и несет ответственность за

формирование учетной политики, ведение бухгалтерского учета, своевременное

представление полной и достоверной бухгалтерской отчетности.

Бухгалтер непосредственно подчиняется главному

бухгалтеру, который устанавливает ему перечень работ по видам бухгалтерского

учёта. В своей деятельности бухгалтер руководствуется положениями, инструкциями

и установленным порядком документооборота по видам учёта, плана и корреспонденции

счетов, приказами и распоряжениями генерального директора, а также указаниями

главного бухгалтера. Назначение, перемещение и освобождение от работы

производится приказом генерального директора по согласованию с главным

бухгалтером.

Кассир осуществляет операции по приёму, учёту,

выдачи и хранению денежных средств и ценных бумаг с обязательным соблюдением

правил, обеспечивающих их сохранность, получает по оформленным в соответствии с

установленным порядком документам денежные средства и ценные бумаги в учреждениях

банка для выплат заработной платы, премий, командировочных и других расходов

организации, ведет на основе приходных и расходных ордеров кассовую книгу,

сверяет фактическое наличие денежных сумм с книжным остатком, составляет

кассовую отчётность Схема структуры бухгалтерии представлена на рис. 2.

Рис. 2 Схема структуры бухгалтерии

1.3 Организация бухгалтерского

учета ООО МФ «Аксиома», основные элементы учетной политики

Бухгалтерский учет в ООО МФ «Аксиома» ведется в

соответствии с Федеральным законом от 06.12.2011 г. №402-ФЗ «О бухгалтерском

учёте», Положениями по ведению бухгалтерского учёта и отчётности в РФ,

утвержденными приказами Минфина РФ (ПБУ) и Планом счетов бухгалтерского учета

финансово-хозяйственной деятельности предприятия и Инструкцией по его

применению, часть II Налогового кодекса РФ.

В соответствии с п.З ст. 6 Федерального закона

от 21.11.96г. JN1 129-ФЗ «О

бухгалтерском учете» и ПБУ 1/08 "Учётная политика организации»,

утвержденного приказом Минфина РФ от 6 октября 2008 г. №106-н, утверждено

Положение об учетной политике предприятия на 2012 г. приказом генерального

директора ООО МФ «Аксиома» от 29.12.2011 г. №154.

Приведем основные элементы учетной политики в

целях бухгалтерского учета и налогообложения ООО МФ «Аксиома»:

1. Для целей бухгалтерского учета:

Общие положения

Оценка имущества, обязательств и хозяйственных

операций ведется способом двойной записи.

Бухгалтерский учет в ООО МФ «Аксиома»

осуществляется бухгалтерской службой, как структурным подразделением,

возглавляемым главным бухгалтером. Отчетным годом считается период с 1 января

по 31 декабря каждого года,

Доходы от сдачи имущества в аренду ведутся в

составе доходов от обычных видов деятельности.

Начисление штрафных санкций по налогам и сборам

производится бухгалтерской записью по дебету счета 91 «Прибыли и убытки» и

кредиту счета 68 «Расчеты по налогам и сборам». Аналитический учет расчетов с

бюджетом ведется по каждому налогу на отдельном субсчете.

Рабочий тан счетов

Утвержден рабочий план счетов бухгалтерского

учета.

Основные средства

Для целей финансового учета оценка основных

средств производится по первоначальной стоимости.

Ремонты основных средств производятся за счет

себестоимости.

Доходы и расходы в связи со списанием с учета

объектов основных средств отражаются в отчетном периоде, к которому они

относятся. Доходы и расходы от списания объектов подлежат зачислению на счет

прибылей и убытков в качестве прочих доходов и расходов. Ежегодная переоценка

основных средств не производится.

Прочие доходы и расходы

Бухгалтерский учет прочих доходов и расходов

осуществляется на счете 91 «Прочие доходы и расходы», руководствуясь ПБУ 9/99,

Приказом Минтранса РФ от 30.09.2003г. №194.

Резервы предприятия

Предприятием используется счет 96 «Резервы

предстоящих расходов» для учета расходов на выплату отпускных.

Механизм распределения прямых и косвенных

расходов

По способу включения в себестоимость затраты на

производство для целей бухгалтерского учета подразделяются на прямые и

косвенные.

К прямым затратам относятся: основная и

дополнительная заработная плата производственных рабочих, отчисления на

социальные нужды; материальные затраты

Косвенные расходы собираются на счетах: 23

«Вспомогательное производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие

хозяйства» закрываются следующим образом:

Счет 29 закрывается на счет 91.

2. Для целей налогообложения:

Общие положения

Способ ведения налогового учета - одновременно с

бухгалтерским учетом, составлением соответствующих налоговых регистров. Основанием

для заполнения регистров налогового учета служат первичные бухгалтерские

документы, включая справки бухгалтера, налоговые регистры с использованием

компьютерной техники.

Для определения суммы авансовых платежей и

налогов, подлежащих уплате по местонахождению обособленных подразделений,

используется показатель средней численности работников.

Доходы от сдачи имущества в аренду учитываются в

составе выручки от реализации и ведутся в регистрах налогового учета.

Налог на прибыль

В целях налогообложения прибыли выручка

признается по методу начисления. Порядок определения доходов и расходов для

налогообложения учитывается в соответствии с гл.25 Налогового Кодекса РФ.

Порядок определения доходов и расходов для

налогообложения учитывается в соответствии с гл.25 Налогового Кодекса РФ.

В целях равномерного учета для целей

налогообложения предстоящих расходов на оплату отпусков и отгулов работников,

создается резерв предстоящих расходов на выплату отпускных.

Формируется резерв по сомнительным долгам в

конце отчетного периода по налогу на прибыль, после проведения инвентаризации

дебиторской задолженности на последний день месяца, предшествующему тому

периоду, на который создается резерв.

Сумма сформированного резерва целиком относится

к прочим расходам в день инвентаризации (п.З ст.26б НК РФ).

Резервируются средства под предстоящие ремонты

основных средств. Предельная сумма резерва предстоящих расходов на указанный

ремонт равняется средней величине расходов по ремонту основных средств за три

предыдущих года. Неиспользованный остаток этого резерва включается в конце года

в состав прочих доходов.

Налоговым периодом по налогу на прибыль

признается календарный год. Отчетными периодами по налогу на прибыль признаются

первый квартал, полугодие и девять месяцев календарного года (НК РФ гл.25,

ст.285).

Налоговой базой признается денежное выражение

прибыли, которая определяется как разница между полученными доходами и

произведенными расходами.

Уплата ежемесячных авансовых платежей по налогу

на прибыль производится исходя из одной трети фактически полученной прибыли за

истекший период.

Налог на добавленную стоимость

В целях налогообложения НДС выручка признается

согласно ст. 167 НК РФ. Налоговый период устанавливается как календарный месяц

(НК РФ гл.21 ст. 163).

Порядок определения НДС, относящегося к не

облагаемому НДС виду деятельности:

а) по данным бухгалтерского учета определяются

затраты по подразделениям, оказывающим услуги по облагаемым и необлагаемым НДС

видам деятельности;

б) расходы по вспомогательному производству

(Д20К23) и общехозяйственные расходы (Д20К26) распределяются на подразделения

флота, необлагаемые НДС, пропорционально общих расходов (обороты по дебету

счета 20);

в) на основании справки РЭР о работе флота,

определяется коэффициент (в %) участия флота по оказанию услуг, необлагаемых

НДС;

г) пределяются затраты, относящиеся к

необлагаемым НДС видам деятельности путем умножения коэффициента участия на

общий объем фактических затрат, подлежащих распределению;

д) рассчитывается процент соотношения затрат по

необлагаемым видам

деятельности, к общим затратам по предприятию в

целом.

Если исчисленное соотношение не превышает 5%

общей величины совокупных расходов на производство, то НДС в полном объеме

принимается к вычету.

В случае, если исчисленное соотношение превышает

5%, производится распределение НДС, учтенного на счете 19, на облагаемые и

необлагаемые услуги.

Исчисленная по методике сумма НДС списывается со

счета 19 «НДС по услугам» в дебет счета 20 «Основное производство» по

соответствующим подразделениям и включается в расходы для налогообложения

налогом на прибыль.

В книге покупок счета-фактуры по НДС за

налоговый период отражены в полном объеме. Отдельной строкой по справке

вносится корректировка на сумму НДС, списанному на затраты.

Ежемесячно на основании бухгалтерских регистров

по подразделению ПГР формируются затраты по оказанию услуг сторонними

организациями.

Рассчитанный процент удельного веса выручки,

полученной от реализации услуг на экспорт, умножаем на сформированные услуги за

месяц, получаем затраты, связанные с реализацией услуг на экспорт.

Затраты, связанные с реализацией услуг на

экспорт, являются налогооблагаемой базой при формировании сумм налоговых

вычетов при налогообложении по налоговой ставке «0» процентов за месяц. Под

сумму налогооблагаемой базы подбираются счета- фактуры по - оказанным услугам

сторонними организациями. На их основании формируется сумма налоговых вычетов

при налогообложении по налоговой ставке «0» процентов за месяц и заносится в

книгу покупок. Суммы налоговых вычетов при налогообложении по налоговой ставке

«0» процентов за текущий месяц и прошлые периоды суммируются и заносятся в

декларацию по налогу на добавленную стоимость по ставке «0» процентов за

текущий месяц.

Учетная политика обязательна для всех видов

предприятий и не должна меняться в течение финансового года, за исключением

случаев предусмотренных законом (смена собственника, реорганизация и т.д.). Она

основывается на утверждениях:

. рабочего Плана счетов бухгалтерского учета,

содержащего минимальный, но достаточный по существу перечень системных счетов и

субсчетов, необходимых для ведения стандартного, общепонятного учета, исходя из

требований своевременности и полноты учета отчетности;

2. форм первичных учетных документов для

оформления фактов хозяйственной жизни, на которых нет типовых форм, а также

форм документов бухгалтерского учета для нужд внутренних пользователей учетной

информации;

. выбора соответствующего варианта оценки

отдельных видов активов в процессе погашения его стоимости и обязательств,

связанных с использованием данного имущества;

. правил документооборота и техники

обработки учётной информации;

. соответствующего порядка контроля в

процессе осуществления хозяйственных операций.

.4 Основные экономические показатели

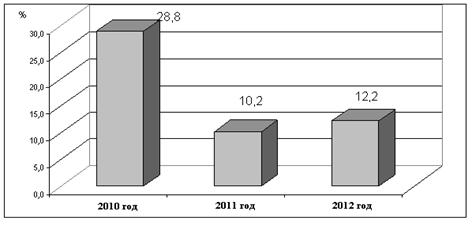

деятельности

Основные экономические показатели деятельности

ООО МФ «Аксиома» представлены в таблице 1.

Таблица

1

|

Показатели

|

2010

г.

|

2011

г.

|

2012

г.

|

Удельный

вес, %

|

Абсолют.

откл, %

|

|

|

|

|

2010

г.

|

2011

г.

|

2012

г.

|

2012

г. от 2010 г.

|

2011

г. от 2010 г.

|

2012

г. от 2010 г.

|

|

1.

Выручка (нетто) от продажи товаров (продукции, работ, услуг)

|

1033,3

|

19816

|

24074

|

100,0

|

100,0

|

100,0

|

23040,7

|

18782,7

|

4258

|

|

2.

Себестоимость проданных товаров (продукции, работ, услуг)

|

735,3

|

17804

|

21143

|

71,2

|

89,8

|

87,8

|

20407,7

|

17068,7

|

3339

|

|

3.

Валовая прибыль

|

298

|

2012

|

2931

|

28,8

|

10,2

|

12,2

|

2633

|

1714

|

919

|

|

4.

Коммерческие и управленческие расходы

|

-

|

-

|

-

|

|

|

|

|

|

|

|

5.

Прибыль от продаж

|

298

|

2012

|

2931

|

28,8

|

10,2

|

12,2

|

2633

|

1714

|

919

|

|

6.

Прочие операционные расходы

|

-

|

20

|

20

|

-

|

0,1

|

0,1

|

20

|

20

|

0

|

|

7.

Внереализационные расходы

|

5,2

|

-

|

10

|

0,5

|

-

|

0,04

|

4,8

|

-5,2

|

10

|

|

8.

Прибыль (убыток) до налогообложения

|

292,8

|

1992

|

2901

|

28,3

|

10,1

|

12,1

|

2608,2

|

1699,2

|

909

|

|

9.

Текущий налог на прибыль

|

59,2

|

-

|

1108

|

5,7

|

-

|

4,6

|

1048,8

|

-59,2

|

1108

|

|

10.

Использование прибыли

|

-

|

5

|

29

|

0,0

|

0,03

|

0,1

|

29

|

5

|

24

|

|

11.

Чистая прибыль

|

233,6

|

1987

|

1764

|

22,6

|

10,0

|

7,3

|

1530,4

|

1753,4

|

-223

|

2. Учет финансовых результатов

деятельности ООО МФ «Аксиома»

2.2 Теоретические

основы бухгалтерского учёта

В последние годы в практике российского

бухгалтерского учета происходит довольно серьезные изменения, связанные с

перестройкой всей национальной учетной системы и приведением ее к требованиям

международных стандартов учета. Так, например, кардинально изменен подход к

формированию доходов и расходов организации для целей бухгалтерского учета,

значительные изменения внесены в состав бухгалтерского учета и бухгалтерской

отчетности, бухгалтерский учет практически полностью отделен от налогового. К

решению сложной и многоаспектной проблемы учета прибыли обращались многие

исследователи. Фундаментальное значение для развития и совершенствования

бухгалтерского учета финансовых результатов имеют работы В.Б. Ивашкевича, -

В.В, Качалина, В.В. Ковалева, Н.П. Кондракова, М.И. Куттера, А.Д. Ларионова,

Ж.Г. Леонтьевой, С.Н. Николаевой, В.Ф. Палия, В.В. Патрова, Я.В. Соколова, Л.З.

Шнейдмана и других экономистов. Огромная роль в решении этой проблемы отводится

зарубежному опыту бухгалтерского учета, глубоко исследованному в трудах

X.Андерсона, Л.А. Бернстайна, М.Ф. Ван Бреда, Д. Колдуэлла, М.Р. Мэтноса,

Б.Нидлза, и других.

Признавая важность проделанной ими работы мы

могли бы отметить, что полученные результаты указанных авторов требуют своего

развития, так как в последние годы в Российской Федерации происходит построение

новой системы управления.

Порядок формирования и отражения прибыли в

бухгалтерском учете тесно связан с государственными запросами определенного

времени. Имея на вооружении целый арсенал методологических и методических

правил формирования доходов и расходов, отражения активов и обязательств

организации возможно представление в учете разнообразных показателей прибыли и

ее взаимосвязей с активами. В то же время до сих пор отсутствует научно

обоснованная учетная концепция формирования и отражения прибыли.

Теория и практика бухгалтерского учета в нашей

стране позволяет выделить две концепции отражения в нем прибыли. Первая

концепция связана с формированием показателя прибыли как показателя

эффективности деятельности организации в отчетном периоде. Основным содержанием

прибыли при таком подходе является ее релевантность отдаче средств на вложенные

в деятельность организации ресурсы. Вторая концепция связана с формированием в

учете прибыли, направленной на поддержание капитала организации и отражение в

нем показателя релевантного для принятия решений собственниками и кредиторами.

Обе концепции носят односторонний характер, в результате чего нарушаются

интересы ряда пользователей учетной информации.

Проблемы концептуального отражения прибыли в

бухгалтерском учете нашли свое место в трудах М.Ф. Ван Бреды и Э.С.

Хендриксена. Эти авторы рассматривают современный бухгалтерский учет как

научную теорию, изучающую различные свойства информационной системы,

направленной на формирование и отражение прибыли. Такой подход позволяет

утверждать, что указанные авторы подходят к учету с позиций семиотики, т.е.

комплекса научных теорий, изучающей различные свойства знаковых систем,

основоположником которой является американский философ и математик Ч. Пирс.

Исходя из этого, выделяются три концепции

отражения прибыли в учете: синтаксическую, семантическую и прагматическую. При

этом под синтактикой прибыли понимается ее рассмотрение с точки зрения правил

ее определения. Под семантической концепцией прибыли понимается ее максимизация

в определенных условиях рыночной структуры во взаимосвязи с прибылью как

показателем эффективности от вложения капитала собственников. Прагматическая

концепция прибыли подразумевает влияние отчетной информации на процесс принятия

решений инвесторами и кредиторами и обратной реакцией аппарата управления.

Подобное выделение трех концепций отражения прибыли представляет собой

несомненный вклад в науку о бухгалтерском учете.

Однако такие определения концепций отражения

прибыли в бухгалтерском учете носят самый общий характер и формулируются на

основании опыта развития учета в западных странах. При этом из числа

пользователей исключены контрольные органы государства, которые в любых

условиях должны оставаться одними из самых авторитетных пользователей

отчетности. Анализ суждений указанных выше авторов, теории и практики отечественного

учета позволяет утверждать, что под синтаксической концепцией следует понимать

механизм формирования прибыли по видам деятельности, показатели которых

выделяются нормативным регулированием в самостоятельные информационные

элементы. Под семантической концепцией прибыли понимается ее изменения во

взаимосвязи с налогом на прибыль и размерами доходов собственников в отчетном и

последующих периодах. Прагматическая концепция подразумевает влияние отчетной

информации о прибыли на решения всех пользователей отчетности, которые

используют значения прибыли в своих целях, т.е. речь идет о прямых и обратных

связях по поводу отчетности о прибыли между ее создателями и внешними

пользователями.

При этом необходимо соединение указанных

концепций в единое целое. Использование в учете только одной из них неизбежно

приведет к его ущербности. Так, например, невозможно предоставить полноценную

информацию пользователям без раскрытия механизма формирования прибыли в разрезе

видов деятельности предприятия. В свою очередь, прибыль по видам деятельности

служат показателем их эффективности, как в фискальных целях государства, так и

через целенаправленное использование капитала для получения дивидендов в

будущем. И, наконец, прибыль исторически служила основой для прогнозирования

различных аспектов деятельности организации. Таким образом, на первый план

выходит концепция многофункциональных финансовых результатов, позволяющая

синергетическим путем решать целый комплекс задач, стоящих перед бухгалтерским

учетом. Однако для этого требуется добротная методологическая основа

формирования информации, построенная на принципах отражения различных сторон

сущности прибыли, которой в настоящее время нет.

В принципе, бухгалтерскому учету как науке давно

известны все необходимые пользователям составляющие прибыли. Однако изменение

подходов к содержанию учета финансовых результатов приводит к подчинению всей

подсистемы формированию в текущем учете одних значений прибыли при изъятии

других и наоборот. Поэтому информация о прибыли как главенствующей категории

рыночной экономики должна содержать данные не только о порядке ее формирования,

но также данные обо всех величинах, регулирующих сумму прибыли как в процессе

ее создания, так и распределения.

По нашему мнению в научной литературе

по-прежнему отсутствует системный подход к формированию информации о финансовых

результатах организации во взаимосвязи с регулирующими их величину

показателями. Соответственно это обстоятельство не обеспечивает прозрачность

данных, характеризующих основную цель финансово- хозяйственной деятельности

коммерческих организаций в условиях рыночной экономики.

Исследование проблем совершенствования аудита

всегда находятся в центре внимания ученых-зкономистов. К основополагающим в

данной области относятся труды отечественных ученых: Р.А. Алборова, И.А.

Белобжецкого, А.М. Богомолова, В.В. Бурцева, С.М. Бычковой, Ю.Н. Вороповой,

А.В, Газарян, П.И. Камышанова, Н.Т. Дабынцева, М.В. Мельник, М.Ф. Овсийчук,

В.И. Подольского, В.И. Садыковой, Л.В. Сотниковой, Л.Б. Сидельниковой, B.C.

Стародубцевой, Я.В. Соколова, В.П. Суйц, М.А. Третьяковой, А.А. Шапошникова,

А.Д. Шеремета и др.; а также зарубежных авторов: А. Аренса, Дж. Дэвида, Ф.

Дефлиза, Г. Дженика, Р. Доджа, Д. Кармайкла, М. Мескона, Р. Монтгомери и др.

Эти авторы дают свое понимание проблем аудита и

их мнения зачастую весьма противоречивы.

Изучение трудов по теории аудита показало:

многие проблемные вопросы недостаточно исследованы и систематизированы с учетом

современных условий и применительно к практической деятельности предприятия.

В учебном пособии "Аудит” под редакцией

Богатой И.Н. описывается, как проводится проверка финансовых результатов и

использование прибыли на предприятии. Подробно рассматриваются основные задачи

аудита финансовых результатов и их использования. Исследования Богатой И.Н.

содержит много полезной теоретической и практической информации необходимой для

проведения данного вида аудита.

В учебнике "Аудит предприятия. Организация

аудиторских проверок и комплексный анализ финансового результата деятельности

предприятия" под редакцией Полисюк Г.Б. подробно рассматривается

проведение аудита финансовых результатов деятельности предприятия. Много

внимания в этой работе уделяется внутреннему аудиту на предприятии,

рассматривается взаимосвязь внутреннего аудита и аудиторской проверки. Дается

понятие бухгалтерской прибыли и рассматриваются основные задачи бухгалтерского

учета финансовых результатов деятельности предприятия.

По нашему мнению сложившаяся система аудита не в

полной мере соответствует современным требованиям из-за недостаточности

разработки вопросов аудита. Многие теоретические и методические аспекты аудита

остаются дискуссионными, его потенциальные возможности используются

недостаточно.

Что касается проблем анализа финансовых

результатов, то они находят отражение в работах М.С. Абрютиной, М.И. Баканова,

И.М. Волкова, Л.В. Донцовой, О.В. Ефимовой,

Н.П. Любушина, Э.А. Марканьяна, Г.В. Савицкой,

А.Д. Шеремета, Р. Жака, К. Рэдхеда, Х. Эрика и других.

Каждый автор имеет свое мнение по поводу

детального изучения финансовых результатов предприятия. Шеремет А.Д. и Негашев

Е.В. считают, что анализ финансовых результатов деятельности предприятия

включает в качестве основных элементов, во-первых, оценку изменений, по каждому

показателю за анализируемый период (горизонтальный анализ), во-вторых, оценку

структуры показателей прибыли и изменение их структуры (вертикальный анализ),

в-третьих, изучение динамики изменения показателе за ряд отчетных периодов

(трендовый анализ), и в-четвертых, выявление факторов и причин изменения

показателей прибыли и их количественная оценка.

В своем учебнике «Анализ хозяйственной

деятельности предприятия» Савицкая Г.В. считает, что, приступая к анализу

финансовых результатов, необходимо выяснить, в соответствии ли с установленным

порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности,

нераспределенная прибыль (убыток) и все исходные составляющие для их

формирования, а конкретно, как выручка - нетто от продаж товаров, продукции,

себестоимость реализации товаров, продукции, расходы по продажам и

управленческие расходы, прочие доходы и расходы, а также подтвердить

достоверность данных формы №2 " Отчет о прибылях и убытках".

Далее, Савицкая Г.В. считает, что на основе

достоверных данных формы №2 следует оценить состав и динамику элементов

формирования прибыли от продаж и чистой (нераспределенной) прибыли, то есть

конечные финансовые результаты деятельности предприятия, которая стала объектом

экономического анализа.

Особое внимание в процессе анализа и оценки

динамики финансовых результатов следует обратить на наиболее значимую и

существенную статью их формирования прибыль (убыток) от продаж товаров,

продукции, как важнейшую составляющую экономической и балансовой (чистой)

прибыли и зачастую по своему объему превышающую ее.

Ефимова О.В в учебнике «Анализ хозяйственной

деятельности» рекомендует при проведении анализа финансовых результатов

деятельности предприятия использовать следующую схему:

- анализ

прибыли и ее использование предприятием;

- анализ

производственных затрат;

- анализ

безубыточности и платежеспособности предприятия, а также произвести необходимую

оценку реальных возможностей восстановления платежеспособности.

По мнению Ефимовой О.В. анализ финансовых

результатов деятельности предприятия является важнейшим фактором успешного

управления его финансами. Финансовое состояние предприятия характеризуется

совокупностью показателей, отражающих процесс формирования и использования его

финансовых средств. В рыночной экономике финансовое состояние предприятия

отражает конечные результаты его деятельности, которые интересуют не только

работников предприятия, но и его партнеров по экономической деятельности,

государственные, финансовые и налоговые органы.

По нашему мнению можно сказать, что именно

анализ финансовых результатов дает наиболее важную информацию как для внешних

так и для внутренних пользователей.

Что касается выбора метода анализа нельзя

сказать, что только один из методов является самым наилучшим, необходимо

синтезировать методику анализа как отечественных ученых, так применять, хоть

это не всегда приемлемо в нашей практике, опыт зарубежной экономики.

Стоит отметить также статьи следующих авторов,

отражающих свое мнение по учету, анализу и аудиту финансовых результатов:

Бехтерева Е.В., Бычкова С.М., Земсков В.В., Забродин И.П., Кубахов Е.В.,

Кузнецова В.В., Фомина Т.Ю., Федорова Т.К., Фролова Т.С. и др.

На страницах периодической печати на протяжении

нескольких последних лет с разной степенью интенсивности ведется дискуссия о

возможности использования действующих методик бухгалтерского учета доходов и

расходов для формирования налогооблагаемой прибыли. При этом наибольшую

проблему, на наш взгляд, представляет именно учетный объект расходов.

Нами следует отметить, что контрольная функция

бухгалтерского учета расходов в целях налогообложения усилится еще больше, если

в составе себестоимости, прочих расходов Отчета о прибылях и убытках выделять

расходы, учитываемые и не учитываемые при налогообложении, и наряду с реальным

финансовым результатом показывать результат налогооблагаемый.

Полагаем также, что подобная трансформация учета

и отчетности способствует появлению дополнительных аналитических возможностей

как у управленческого персонала, так и у внешних пользователей информации.

В последние годы особое внимание уделяется

повышению качества аудиторских услуг. Это связано с тем, что многие

хозяйствующие субъекты выходят на принципиально новый уровень развития:

размещают свои акции на международных фондовых биржах, заключают долгосрочные

внешнеторговые контракты с иностранными партнерами; иностранные партнеры

нередко становятся совладельцами российских компаний. При этом особое значение

приобретает бухгалтерская (финансовая) отчетность, составленная в соответствии

с международными стандартами (далее - МСФО).

В своей статье «Статистический анализ факторов,

влияющих на результаты аудиторской деятельности» Земсков В.В. приводит основные

принципы построения статистической базы моделирования эффективности аудиторских

проверок, а также статистического выявления факторов, влияющих на эту

эффективность.

По нашему мнению применение в аудиторской деятельности

статистических методов позволяет оценивать количественные и качественные

характеристики объектов контроля и их взаимосвязи. Однако, как показывает

практика, в этой сфере еще не нашла должного освещения актуальная проблема

статистического анализа результатов аудиторских проверок. Такой анализ призван

обеспечивать комплексную оценку ресурсов, механизмов и результатов

функционирования экономических субъектов на микроуровне. Остаются нерешенными

методологические проблемы в классификации факторов, влияющих на качество

аудиторских услуг. Такая классификация позволит сформулировать аудиторские

предложения по совершенствованию организации производства и повышению

эффективности системы принятия решений, по улучшению методики аудита за счет

выявления влияния наиболее важных факторов на результирующий показатель

деятельности проверяемого объекта.

2.2 Нормативно-законодательная

база учета финансовых результатов

Ведение бухгалтерского учета осуществляется в

соответствии с нормативными документами, имеющими разный статус. Одни из них

обязательны к применению (Закон "О бухгалтерском учете", Положения по

бухгалтерскому учету), другие носят рекомендательный характер (План счетов,

методические указания, комментарии). Основные законодательные и нормативные

документы, регулирующие учет и аудит финансовых результатов деятельности ООО МФ

«Аксиома» представлены в таблице 2:

Таблица

2

|

№п/п

|

Наименование

документа

|

Номер

и дата регистрации документа

|

Примечание

|

|

1.

|

Гражданский

кодекс РФ

|

часть

1 от 30.11.1994 г. №51-ФЗ часть 2 от 26.01.1996г. №14-ФЗ часть 3 от

26.11.2001г. №146 ФЗ

|

(с

изм. и доп. от 26.01.1996 г. -26.11.2001 г.)

|

|

2.

|

Налоговый

кодекс РФ

|

часть

1 от 31.07.1998г. №146-ФЗ часть 2 от 05.08.2000г. №117-ФЗ

|

(с

изм. и доп. от 30.03.,1999 г.-06.12.2007 г.)

|

|

3.

|

Федеральный

закон

|

№129-ФЗ

«О бухгалтерском учете» от 21.11.1996г.

|

(с

изм. от 23.07.1998г. - 03.11.2006г.)

|

|

4.

|

Федеральный

закон

|

№208-ФЗ

«Об акционерных обществах» от 26.12.1995г

|

(с

изм. от 13.06.1996 г.- 29.12.2005)

|

|

5.

|

Федеральный

закон

|

№110-ФЗ

«О внесении изменений и дополнений в часть вторую Налогового кодекса

Российской Федерации и некоторые другие акты законодательства Российской

Федерации о налогах и сборах, а также о признании утратившими силу отдельных

актов (положений актов) законодательства Российской Федерации о налогах и

сборах» от 06.08.2001 г.

|

(с

изм. от 29.12.. 31.12.2001 г.-29.11.2007 г.)

|

|

6.

|

Приказ

Минфина РФ

|

№34н

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации» от 29.07.1998 г.

|

(с

изм. от 30.12.1999 г.- 26.03.2007 г.)

|

|

7.

|

Приказ

Минфина РФ

|

№94н

«Об утверждении Плана счетов бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации» от 31.10.2000 г.

|

(с

изм. от 07.05.2003 г., 18.09.2006 г.)

|

|

8.

|

Приказ

Минфина РФ

|

№67н

«О формах бухгалтерской отчетности организаций» от 22.07.2003 г.

|

(с

изм, от 31.12.2004 г., 18.09.2006 г.)

|

|

9.

|

Приказ

Минфина РФ

|

№32н

«Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ

9/99 от 06.05.1999г.

|

(с

изм. 30.12.1999 г. - 27.11.2006 г.)

|

|

10.

|

Приказ

Минфина РФ

|

№33н

«Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ

10/99 от 06.05.1999 г.

|

(с

изм. 30.12.1999 г.- 27.11.2006 г.)

|

|

11.

|

Приказ

Минфина РФ

|

№115н

«О внесении изменений в нормативно-правовые акты по бухгалтерскому учету от

18.09.2006 г

|

Без

изменений

|

|

12.

|

Приказ

Минфина РФ

|

№116н

«О внесении изменений в нормативно-правовые акты по бухгалтерскому учету от

18.09.2006 г.

|

Без

изменений

|

|

13.

|

Приказ

Минфина РФ

|

№194

«Об утверждении инструкции по учету доходов и расходов по обычным видам

деятельности на внутреннем водном транспорте» от 30.09 2003 г.

|

Без

изменений

|

2.3

Доходы организации, понятие, их состав. Финансовый результат

Правила формирования в бухгалтерском учете

информации о доходах коммерческих организаций установлены Положением по

бухгалтерскому учету ПБУ 9/99 «Доходы организации».

Согласно ПБУ 9/99 и в соответствии со

сложившейся международной практикой доходом признается увеличение экономических

выгод в результате поступления активов (денежных средств, иного имущества) и

(или) погашения обязательств, приводящее к увеличению капитала этой организации

(за исключением вкладов участников).

Не признаются доходами организации поступления

от других юридических и физических лиц:

- сумм НДС,

акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных

платежей;

- по

договорам комиссии, агентским и иным аналогичным договорам в пользу комитента,

принципала и т.п.;

- в

порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов

в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в

залог, если договором предусмотрена передача заложенного имущества

залогодержателю;

- в

погашение кредита, займа, предоставленного заемщику.

Доходы организации подразделяются на: доходы от

обычных видов деятельности; прочие доходы. К доходам от обычных видов

деятельности относятся: выручка от продажи продукции и товаров; поступления,

связанные с выполнением работ, оказанных услуг. К прочим доходам относятся:

доходы от предоставления за плату во временное пользование своих активов;

доходы от участия в уставных капитанах других организаций; проценты, полученные

по займам, и др.; штрафы, пени, неустойки напученные; активы, полученные

безвозмездно: поступления в возмещение причиненных организации убытков; прибыль

прошлых лет, выявленная в отчетом году; курсовые разницы; суммы кредиторской

задолженности, по которым истек срок исковой давности, и др.

ООО МФ «Аксиома» получает основную часть прибыли

от продажи продукции, товаров, работ и услуг (реализационный финансовый результат).

Прибыль от продажи продукции (работ, услуг) определяют как разницу между

выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и

акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством

Российской Федерации, и затратами на ее производство и продажу.

Состав доходов организации ООО МФ «Аксиома»

представлен в таблице 3.

Таблица

3

Состав доходов организации ООО МФ «Аксиома»

|

Группа

доходов

|

Виды

доходов

|

|

1

|

2

|

|

Доходы

от обычных видов деятельности

|

Вылов

рыбы и водных биоресурсов в открытых районах Мирового океана не

сельскохозяйственными товаропроизводителями. Оптовая торговля рыбой,

морепродуктами и рыбными консервами Рыболовство в открытых районах Мирового

океана и внутренних морских водах

|

|

Прочие

доходы

|

1)

Поступления связанные с: - предоставлением

за плату во временное пользование (владение) активов организации; - участием в уставных капиталах других

организаций; - прибылью, полученной

организацией в результате совместной деятельности (по договору простого

товарищества); - продажей основных средств и

иных активов, отличных от денежных средств, продукции, товаров; - проценты, полученные за предоставление в

пользование денежных средств организации в т.ч. банками. 2) Штрафы, пени,

неустойки за нарушение условий договоров; 3) Активы, полученные безвозмездно,

в том числе по договору дарения; 4) Поступления в возмещение причиненных

организации убытков; 5) Прибыль прошлых лет, выявленная в отчетном году; 6)

Суммы кредиторской и депонентской задолженности, по которым истек срок

исковой давности; 7) Курсовые разницы; 8) Сумма дооценки активов; 9)

Поступления, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии,

национализации и т.п.); 10) Страховое возмещение, 11) Стоимость материальных

ценностей, остающихся от списания непригодных к восстановлению и дальнейшему

использованию активов, и т.п.

|

Финансовый результат от продажи продукции

(работ, услуг) ООО МФ «Аксиома» определяет по счету 90 «Продажи». Этот счет предназначен

для обобщения информации о доходах и расходах, связанных с обычными видами

деятельности организации, а также для определения финансового результата по

ним.

К счету 90 «Продажи» могут быть открыты

следующие субсчета:

. «Выручка»;

. «Себестоимость продаж»;

. «Налог на добавленную стоимость»;

. «Акцизы»;

. «Прибыль/убыток от продаж».

Сумма выручки от продажи продукции, товаров,

выполнения работ, оказания услуг и др. отражается по кредиту субсчета 1

«Выручка» счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и

заказчиками».

Одновременно себестоимость проданных продукции,

товаров, работ и услуг и др. списывается с кредита счетов 43 «Готовая

продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и

др. в дебет субсчета 2 «Себестоимость продаж» счета 90 «Продажи».

Начисленные по проданной продукции (товарам,

работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 3 «Налог на

добавленную стоимость» и 4 «Акцизы» счета 90 и кредиту счета 68 «Расчеты по

налогам и сборам».

Субсчет 9 «Прибыль/убыток от продаж»

предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 1-5 счета 90 производят

накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного

дебетового оборота по субсчетам 2, 3, 4 и 5 и кредитового оборота по субсчету 1

счета 90 определяют финансовый результат от продаж за отчетный месяц.

Выявленную прибыль или убыток ежемесячно заключительными проводками списывают

со счета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет

90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета,

открытые к счету 90 «Продажи» (кроме субсчета 9), закрываются внутренними

записями на счет 90-9 «Прибыль/убыток от продаж».

Рассмотрим конкретную ситуацию по учету

финансовых результатов ООО МФ «Аксиома».

ООО МФ «Аксиома» отгрузило в октябре 2012 года

покупателю продукцию по продажным ценам на 240 000 руб., в т.ч. НДС 40 000 руб.

Стоимость приобретенных проданных товаров - 140 000 руб. Расходы, связанные с

продажей, - 35 000 руб. Выручка для целей налогообложения учитывается по

отгрузке.

Дебет 62 Кредит 90/1 - 240 000 руб.;

Дебет 90/2 Кредит 41 - 140 000 руб.

Дебет 90/3 Кредит 68 - 40 000 руб.

Дебет 90/7 Кредит 44 - 35 000 руб.

В данном месяце у ООО МФ «Аксиома» не было

больше операций по продаже товаров. По окончании месяца определяем результат от

продажи, для чего сопоставляем обороты по счету 90 за месяц: кредитовый - 240

000 руб. (по субсчету 90/1); дебетовый - 215 000 руб. (сумма дебетовых оборотов

субсчетов 90/2, 90/3, 90/6 - соответственно 140 000, 40 000 и 35 000 руб.).

Если из кредитового оборота счета 90 (240 000 руб.) вычесть его общий дебетовый

оборот (215 000), получается положительная разность (25 000 руб.), т.е. прибыль

от продажи. На эту сумму делается запись:

Дебет 90/9 Кредит 99 - 25 000 руб.

Если от продажи товаров был бы получен убыток,

то на его сумму следовало составить проводку:

Дебет 99 Кредит 90/9.

Таким образом, в течение года все субсчета счета

90 имеют соответствующее сальдо, но в целом синтетический счет 90 «Продажи» на

1-ое число каждого месяца сальдо не имеет.

Если бы вышеуказанные данные по продаже товаров

были бы результатом работы организации за 1 квартал, то в разделе 1 Отчета о

прибылях и убытках были бы отражены следующие показатели: строка 010 - 200 000

руб. (240 000 - 40 000), строка 020 - 140 000 руб., строка 029 - 60 000 руб.

(200 000 - 140 000), строка 030 - 35 000 руб., строка 050 - 25 000 руб. (200

000 - 140 000 - 35 000).

По окончании года составляются проводки на

закрытие субсчетов 1-8 субсчетом 9 счета 90:

Дебет 90/1 Кредит 90/9

Дебет 90/9 Кредит счетов 90/2-8

После этих записей на 1 января следующего года у

счета 90 «Продажи» не будет сальдо ни в целом по счету, ни по субсчетам.

ООО МФ «Аксиома» аналитический учет по счету 90

«Продажи» ведет по каждому виду проданной продукции, товаров, выполненных работ

и оказанных услуг, а при необходимости и по другим направлениям (по регионам

продаж и т.п.).

Назначение счета 91 «Прочие доходы и расходы».

Открытие субсчетов по данному счету и порядок их закрытия. Для обобщения

информации о прочих доходах и расходах ООО МФ «Аксиома» использует счет 91

«Прочие доходы и расходы». К этому счету могут быть открыты следующие субсчета:

. «Прочие доходы»;

. «Прочие расходы»;

. «Сальдо прочих доходов и расходов».

На субсчете 1 «Прочие доходы» учитывают

поступления активов, признаваемых прочими доходами.

На субсчете 2 «Прочие расходы» учитывают прочие

расходы.

Субсчет 9 «Сальдо прочих доходов и расходов»

используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 1 и 2 счета 91 производят

накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового

оборота по субсчету 1 и кредитового оборота по субсчету 2 определяется сальдо

прочих доходов и расходов. Это сальдо ООО МФ «Аксиома» ежемесячно

(заключительными оборотами) списывает со счета 91-9 на счет 99 «Прибыли и

убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо

не имеет.

По окончании отчетного года субсчета 1 и 2

закрываются внутренними записями на субсчет 9 счета 91.

Рассмотрим конкретную ситуацию по учету прочих

доходов и расходов ООО МФ «Аксиома». В октябре 2012 года ООО МФ «Аксиома»

продало станок за 120 тыс. руб., в том числе НДС - 20 тыс. руб. Первоначальная

стоимость станка - 130 тыс. руб., сумма начисленной амортизации - 85 тыс. руб.

Дебет 76 Кредит 91/1 - 120 000 руб.

Дебет 91/2 Кредит 68 - 20 000 руб.

Дебет 02 Кредит 01 - 85 000 руб.

Дебет 91/2 Кредит 01 - 45 000 руб.

В данном случае финансовый результат от продажи

станка определяется в целом по счету 91 за данный месяц и списывается по

окончании месяца в виде разницы между доходами и расходами на счет 99 «Прибыли

и убытки».

К счетам по учету амортизируемых активов (01,

03, 04) могут открываться отдельные субсчета: «Выбытие основных средств»,

«Выбытие доходных вложений в материальные ценности», «Выбытие нематериальных

активов», на которых выявляется остаточная стоимость выбывающих объектов,

списываемая на счет 91 «Прочие доходы и расходы».

На основании данных вышеприведенной ситуации

рассмотрим порядок записей на бухгалтерских счетах:

Дебет 76 Кредит 91/1 - 120 000 руб.

Дебет 91/2 Кредит 68 - 20 000 руб.

Дебет 01/2 «Выбытие основных средств» Кредит 01

- 130 000 руб.

Дебет 02 Кредит 01/2 - 85 000 руб.

Дебет 91/2 Кредит 01/2 - 45 000 руб.

Учет прочих доходов и расходов. Состав прочих

доходов и расходов определен ПБУ 9/99 и ПБУ 10/99.

Основную часть прочих доходов и расходов ООО МФ

«Аксиома» составляют доходы и расходы от выбытия имущества (кроме продажи

готовой продукции (работ, услуг и товаров)) и от участия в других организациях

(поступления и расходы, связанные с предоставлением за плату во временное

пользование активов организации, и расходы, связанные с участием в уставных

капиталах других организаций, прибыль или убыток от участия в совместной

деятельности).

При выбытии амортизируемого имущества ООО МФ

«Аксиома» вследствие продажи, списания в связи с окончанием срока полезного

использования и по другим причинам, безвозмездной передачи сумму амортизации

основных средств и нематериальных активов списывают в дебет счетов 02

«Амортизация основных средств», 05 «Амортизация нематериальных активов» с

кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную

стоимость основных средств и нематериальных активов списывают с кредита счетов

01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают

также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по

проданному имуществу).

При выбытии материалов и другого

неамортизируемого имущества ООО МФ «Аксиома» вследствие продажи, списания в

связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91.

Сумму задолженности покупателей за проданное имущество отражают по дебету счета

62 «Расчеты с покупателями и заказчиками» и кредиту счета 91.

При осуществлении операций по вкладам в уставные

капиталы других организаций неденежными средствами обычно возникает разница

между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта

разница отражается в зависимости от ее значения по кредиту или дебету счета 91.

Доходы ООО МФ «Аксиома» от участия в других

организациях можно учитывать:

) по фактическому поступлению денежных средств;

) по предварительному начислению доходов и

записи на счетах.

При первом варианте по мере поступления денежных

средств дебетуют счета 50, 51, 52, 55 и кредитуют счет 91 «Прочие доходы и

расходы».

При втором варианте начисленные доходы оформляют

следующей бухгалтерской записью:

Дебет счета 76 «Расчеты с разными дебиторами и

кредиторами» (на сумму доходов от вкладов в уставный капитал других

организаций, арендной платы и дивидендов).

Кредит счета 91 «Прочие доходы и расходы» (на

всю сумму начисленных доходов).

Поступившие платежи по доходам отражают по

дебету счетов учета денежных средств (50, 51, 52, 55) и кредиту счета 76.

Проценты, полученные за предоставление в

пользование денежных средств ООО МФ «Аксиома», оформляют бухгалтерскими

записями в том же порядке, как и доходы от участия в других организациях.

Проценты, уплаченные за предоставление в пользование денежных средств

организации, обычно списывают в дебет счета 91 «Прочие доходы и расходы» с

кредита счетов учета денежных средств.

Отчисления в оценочные резервы (под снижение

стоимости материальных ценностей, под обеспечение вложений в ценные бумаги, по

сомнительным долгам) отражают по дебету счета 91 и кредиту счетов 14 «Резервы

под снижение стоимости материальных ценностей», 59 «Резервы под обесценение

вложений в ценные бумаги» и 63 «Резервы по сомнительным долгам».

Неиспользованные резервы в периоде, следующем за периодом их создания,

списывают в дебет счетов 14, 59 и 63 с кредита счета 91.

Помимо указанных в состав прочих доходов и

расходов ООО МФ «Аксиома» входят следующие доходы и расходы (до 01.01.2007 г.

они назывались внереализационными):

активы, полученные и переданные безвозмездно, в

том числе по договору дарения;

поступления в возмещение и возмещение

причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году,

и убытки прошлых лет, признанные в отчетном году;

суммы кредиторской, депонентской и дебиторской

задолженности, по которым истек срок исковой давности;

курсовые разницы;

перечисление средств, связанных с

благотворительной деятельностью, расходы на осуществление спортивных

мероприятий, отдыха, развлечений, мероприятий культурно-просветительского

характера и иных аналогичных мероприятий;

прочие доходы и расходы.

Поступления от уплаты штрафов, пеней, различных

неустоек и других видов санкций отражают по кредиту счета 91 «Прочие доходы и

расходы» и дебету счетов учета денежных средств и расчетов с дебиторами.

Уплаченные ООО МФ «Аксиома» суммы штрафов,

пеней, неустоек и суммы от других санкций отражают по дебету счета 91 «Прочие

доходы и расходы» с кредита счетов учета денежных средств.

При этом суммы, внесенные в бюджет в виде

санкций, в состав расходов от внереализационных операций не включают, а относят

на уменьшение прибыли (т.е. на счет 99 «Прибыли и убытки»).

Прибыль прошлых лет, выявленную в отчетном году,

отражают по дебету счета 51 «Расчетные счета» и кредиту счета 91 «Прочие доходы

и расходы»; убытки оформляют обратной бухгалтерской проводкой.

Суммы кредиторской и депонентской задолженности,

по которым срок исковой давности истек, списывают в дебет счета 76 и кредит

счета 91. Дебиторская задолженность, по которой срок исковой давности истек,

списывается с кредита счета 76 на счет средств резерва сомнительных долгов

(счет 63) или в дебет счета 91.

Положительные курсовые разницы в зависимости от

объекта учета оформляют следующими бухгалтерскими записями:

Дебет счета 58 «Финансовые вложения» (на разницу

по операциям с финансовыми вложениями).

Дебет счетов 50 «Касса», 52 «Валютные счета» (на

разницу по денежным средствам в валюте).

Дебет счета 71 «Расчеты с подотчетными лицами»

(по операциям выдачи валюты под отчет) и других счетов.

Кредит счета 91.

По задолженности ООО МФ «Аксиома» перед

поставщиками и подрядчиками положительную курсовую разницу отражают по кредиту

счета 91 и дебету счета 60 «Расчеты с поставщиками и подрядчиками».

Отрицательные курсовые разницы оформляют

обратными бухгалтерскими проводками по отношению к положительной курсовой

разнице.

Прочие расходы и потери списываются с дебета или

кредита соответствующих счетов в момент их выявления на счет 91.

Например, затраты по аннулированным

производственным заказам списывают в дебет счета 91с кредита счетов 20

«Основное производство» (на стоимость неиспользованных полуфабрикатов, деталей

и узлов), 97 «Расходы будущих периодов» (на сумму затрат по подготовке

производства, относящихся к аннулированным заказам) и др.

Помимо ранее называемых операционных и

внереализационных доходов и расходов, перечисленных выше, в состав прочих

доходов и расходов входят поступления, потери и расходы, возникающие как

последствия чрезвычайных обстоятельств хозяйственной деятельности - стихийного

бедствия, пожара, аварии, национализации и т.п. (до 01.01.2007 г. они

назывались чрезвычайными доходами и расходами).

Поступления, возникающие как последствия

чрезвычайных обстоятельств (страховое возмещение, стоимость материальных

ценностей, остающихся от списания непригодных к восстановлению и дальнейшему

использованию активов, и т.п.), ООО МФ «Аксиома» приходует по дебету

материальных, расчетных и других счетов с кредита счета 91. Например, стоимость

материальных ценностей, оставшихся от списания пришедшего в негодность по

чрезвычайным обстоятельствам имущества, приходуют по дебету счета 10

«Материалы» с кредита счета 91. Потери и расходы, связанные с чрезвычайными

обстоятельствами, списывают в дебет счета 91 с кредита счетов материальных

ценностей, расчетов с персоналом по оплате труда, денежных средств и др.

При списании стоимости имущества ООО МФ

«Аксиома», утраченного в результате чрезвычайных обстоятельств, амортизируемое

имущество относят в дебет счета 91 по остаточной стоимости (с кредита счетов 01

и 04), а остальное имущество - по фактической себестоимости (с кредита счетов

08, 10, 20, 21, 23, 29, 41, 43, 50, 58 и др.). При этом организации, учитывающие

материалы по учетным ценам, к бухгалтерской записи по списанию материалов по

учетным ценам (дебет счета 91, кредит счета 10) составляют дополнительную

бухгалтерскую запись на списание отклонений, приходящихся на утраченные

материалы. Суммы отклонений списывают на счет 91 со счета 16 «Отклонение в

стоимости материальных ценностей» принятым в организации способом.

В дебет счета 91 списывают не компенсируемые

страховыми возмещениями потери от страховых случаев (со счета 76 «Расчеты с

разными дебиторами и кредиторами»). Аналитический учет по счету 91 ведется по

каждому виду прочих доходов и расходов. При этом построение аналитического

учета по прочим доходам и расходам, относящимся к одной и той же финансовой,

хозяйственной операции, должно обеспечивать возможность выявления финансового

результата по каждой операции.

Для обобщения информации о формировании

конечного финансового результата деятельности ООО МФ «Аксиома» в отчетном году

используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и

прибыли ООО МФ «Аксиома», а по дебету - расходы и убытки. Хозяйственные