Налогообложение малого бизнеса в торговле

Содержание

Введение

. Теоретические основы

налогообложения малого бизнеса в торговле

.1 Налогообложение малого бизнеса в

торговле и его роль в развитии предпринимательства в России

.2 Виды специальных систем

налогообложения и их преимущества

.2.1 Упрощенная система

налогообложения

.2.2 Единый налог на вмененный доход

.2.3 Патентная система

налогообложения

. Актуальные проблемы

совершенствования систем налогообложения малого бизнеса на современном этапе

Заключение

Список использованных источников

Введение

Особое место в процессах трансформации

экономических отношений в современной России занимает малое

предпринимательство, которое, в определенной степени, является для

отечественной науки и практики новым и во многих отношениях непознанным

явлением.

Несмотря на существование множества взглядов, и

подходов к определению сущности, роли и места малого предпринимательства в

жизни человеческого общества и деятельности государства, некоторые вопросы

остаются дискуссионными и не до конца исследованными. Одним из таких вопросов

является налогообложение малого предпринимательства. Рыночная экономика,

несмотря на ее многие положительные черты, не способна автоматически

регулировать все экономические и социальные процессы в интересах общества в

целом и каждого гражданина в отдельности. Обо всем этом должно позаботиться

государство путем создания государственного воздействия на предпринимательскую

деятельность, а в ее составе на малый бизнес.

На протяжении уже длительного периода

государством принимаются меры по его поддержке посредством законодательной

базы, создания условий для роста, оказание помощи в кризисное время и т.д.

Одной из актуальных проблем функционирования

малого бизнеса является государственное регулирование деятельности малого

предпринимательства, которое осуществляется через финансовые и нефинансовые

инструменты антимонопольного, таможенного, налогового, кредитно-денежного

регулирования.

Малый бизнес помогает решить часть проблем в

государственной экономике: развитие непривлекательных для большого направлений

деятельности, в том числе имеющих социальную направленность, создание рабочих

мест, пополнение государственного бюджета налогами, формировании конкурентной

среды, становление рыночного равновесия спроса и предложения и т.п.

Организации, находясь в условиях рыночных

отношений, должны направлять свои усилия на повышение эффективности

производства, прилагать усилия к тому, чтобы продукция и оказываемые ими услуги

конкурировали с товарами и услугами других предприятий. Для этого необходимо

внедрять достижения научно-технического прогресса, эффективные формы

хозяйствования и управления производством с целью завоевания рынка и получения

прибыли. Поэтому каждое из них должно четко ориентироваться в сложной

обстановке рынка, правильно оценивать производственный и экономический

потенциал, перспективы развития и финансовую устойчивость не только своей

организации, но и возможных конкурентов.

Для того, чтобы реализовать поставленную задачу,

важно решить задачу оптимизации налоговых платежей. Все вышеперечисленное

определяет актуальность выбранной темы.

Целью курсовой работы является изучение

специальных систем налогообложения малого бизнеса в торговле, их эффективности

и путей совершенствования.

Для достижения поставленной цели в курсовой

работе были поставлены следующие задачи:

Ознакомиться с теоретическими основами

налогообложения малого бизнеса в торговле, в т.ч. рассмотреть налогообложение

малого бизнеса в торговле и его роль в развитии предпринимательства в России.

Рассмотреть виды специальных налоговых систем и их преимущества.

Рассмотреть актуальные проблемы

совершенствования систем налогообложения малого бизнеса на современном этапе.

Предметом исследования в работе является

организация системы налогообложения малого бизнеса в торговле, а объектами -

упрощенная система налогообложения, единый налог на вмененный доход, патентная

система налогообложения.

При написании курсовой работы применялись

общепринятые методы исследования - системный подход, сравнительный анализ,

статистические группировки, а также выборочные статистические обследования.

Курсовая работа состоит из введения, двух глав,

заключения, библиографического списка. Первая глава работы посвящена изучению

особенностей применения и преимущества специальных налоговых режимов для малых

предприятий - упрощенной системы налогообложения, ЕНВД и патентной системы. Во

второй главе курсовой работы проблемы совершенствования систем налогообложения.

Курсовая работа базируется на исследовании и анализе законодательных актов

Российской Федерации и других нормативных документов, инструкций по вопросам

налогообложения и материалах периодической печати, справочно-правовых

электронных системах (Интернет-ресурсы, Консультант, Гарант). В работе

использованы труды Л.А. Крамаренко, Е.Ф. Чеберко, Д.Л., Ендовицкого, Р.Р.

Рахматуллиной и других авторов, учебники и учебные пособия по налогам и

налогообложению. Теоретической и методической основой послужили постановления

правительства РФ, Министерства финансов, Федеральной налоговой службы, труды

российских ученых по проблемам бухгалтерского учета и налогообложения.

1. Теоретические основы налогообложения малого

бизнеса в торговле

.1 Налогообложение малого бизнеса в торговле и

его роль в развитии предпринимательства в России

налогообложение бизнес

предпринимательство патентный

Формирование и развитие системы налогообложения

субъектов малого предпринимательства является одной из главных задач при

разработке налоговой политики государства.

Развитию малого бизнеса в нашей стране

способствует реализация различных направлений государственной политики по его

поддержке. Для стимулирования этой деятельности государство пытается снизить

налоговое бремя субъектов малого предпринимательства: введены специальные

режимы налогообложения, при которых один налог заменяет уплату нескольких

налогов, законами РФ и законами субъектов РФ устанавливаются льготы при

налогообложении.

Рыночная экономика, существующая в России,

оказала существенное влияние на сложившуюся систему экономических отношений и

послужила основанием для развития малого бизнеса. Своевременно реагируя на

трансформацию конъюнктуры рынка, характеризуясь быстрой оборачиваемостью

капитала, предприятия малого бизнеса оказывают влияние на развитие национальной

экономики, способствуют стабильному формированию налоговых доходов бюджета как

на региональном, так и на федеральном уровнях.

Проводимая в Российской Федерации налоговая

политика призвана не только обеспечить пополнение бюджетов всех уровней

бюджетной системы, но и служить одним из действенных рычагов воздействия на

малый бизнес. Стабилизация экономики, увеличение доходной базы региональных

бюджетов возможны при наличии эффективной налоговой политики, способствующей

росту производительности и формированию на этой основе централизованных фондов

финансовых ресурсов. На современном этапе развития рыночной экономики налоговая

политика государства должна способствовать распространению эффективных форм

хозяйствования, формировать условия для роста уровня производственной

деятельности и ее рентабельности.

Необходимым условием развития экономики является

проведение такой налоговой политики, которая будет способствовать динамичному

развитию предпринимательства, повышению его деловой активности и увеличению

поступлений налоговых платежей в бюджет. Суммы налоговых отчислений малых предприятий

формируют государственные финансовые ресурсы и служат средством экономического

влияния на общественное производство, его динамику и структуру.

Одной из актуальных проблем функционирования

малого бизнеса является государственное регулирование деятельности малого

предпринимательства, которое осуществляется через финансовые и нефинансовые

инструменты антимонопольного, таможенного, налогового, кредитно-денежного

регулирования.

Помимо преимуществ у малого бизнеса имеются и

уязвимые места. Главное из них - величина индивидуального капитала. Для

подавляющего большинства малых предприятий основным источником стартового

капитала или пополнения средств, уже вложенных в бизнес, является

самофинансирование, и лишь в случае достаточно успешного ведения деловых операций

появляется возможность использовать банковский кредит. Как свидетельствует

опыт, трудности доступа к коммерческому кредиту порождают у многих малых

предприятий хроническую нехватку оборотного капитала, что и становится причиной

большой части банкротств.

В этой связи необходимо отметить, что большую

пользу принесли действия законодательных органов в части льготного кредитования

малого бизнеса.

Налоговая политика, как косвенный метод

государственного регулирования, по определению В.Г.

Панскова,

представляет собой «совокупность экономических, финансовых и правовых мер

государства по формированию налоговой системы страны в целях обеспечения

финансовых потребностей государства, отдельных социальных групп общества, а

также развития экономики страны за счет перераспределения финансовых ресурсов»

[19, с 81].

Цели налоговой политики государства и субъектов

малого предпринимательства различны, но в своем развитии они не должны вступать

в противоречие: в налоговой системе встречаются, реализуются и противостоят

частные и публичные интересы, и основная задача - это баланс таких ресурсов.

Налоговая политика хозяйствующих субъектов

должна заключатся в адаптации экономических процессов хозяйствования к

существующей налоговой системе и установленным правилам налоговых отношений,

выражающейся в оптимизации величины и структуры налогового бремени. Вводя новые

налоги, изменяя ставки и налоговые льготы, государство обязано определить и не

переступить предельно допустимые уровни давления на экономику, за границами

которых могут возникнуть негативные процессы.

Необходимо отметить, что предпринятые шаги в

области совершенствования налогообложения предприятий малого бизнеса дали свои

положительные результаты. Так, рост налоговых поступлений от выдачи патентов на

осуществление предпринимательской деятельности при применении упрощенной

системы налогообложения во многом обусловлен увеличением количества видов

деятельности, переведенных на патентную форму налогообложения в субъектах РФ.

Как известно, начиная с 2009 года 90% поступлений

от единого налога по упрощенной системе налогообложения зачисляются в

региональный бюджет, 10% - во внебюджетные фонды; ситуация же с распределением

поступлений от ЕНВД является прямо противоположной: 90% - в местные бюджеты, а

10% - во внебюджетные фонды. Это связано с переходом к полному

перераспределению ЕНВД в пользу местных бюджетов с 2009 года [31].

Установление и развитие специальных налоговых

режимов в России, использование которых при совершенствовании налогового

законодательства призвано способствовать обеспечению гармонизации с общей

системой налогообложения, должно базироваться на следующих принципах:

- принцип стимулирования развития малого

бизнеса,

принцип справедливости,

принцип экономической целесообразности

применения специальных налоговых режимов,

принцип упрощения налогообложения, налогового

учета и отчетности,

принцип реализации фискальной функции налогов,

принцип определенности,

принцип избежания двойного налогообложения.

Рассмотрим сущность каждого из представленных

принципов более подробно.

Принцип стимулирования развития малого

предпринимательства и обеспечения эффективной занятости населения является

ключевым. Реализация указанного принципа требует определения четких приоритетов

налогового стимулирования в этом направлении и установлении соответствующих

параметров и механизмов применения специальных налоговых режимов, относящихся к

малому бизнесу.

Поскольку одной из главных целей введения

специальных налоговых режимов служит создание необходимых условий для вхождения

на рынок новых субъектов малого предпринимательства, принципиальным

представляется научное обоснование критериев субъектов принимаемого режима.

Другими направлениями стимулирования являются обеспечение эффективной занятости

населения, создание конкурентной среды, насыщение внутреннего рынка товарами,

эффективное использование ресурсов. Принцип

справедливости, определенный статьей 3 НК РФ, предполагающий участие

налогоплательщика в пополнении бюджетов различных уровней, а также и в

финансировании соответствующей части расходов государства

[3].

Данный принцип присущ макроэкономической

политики и направлен на достижение равновесия между государственным и частным

секторами экономики.

Принцип социально-экономической целесообразности

применения специального налогового режима с точки зрения обеспечения интересов

государства и муниципальных образований. Он состоит в том, что, внедряя особый

порядок налогообложения малого бизнеса и устанавливая его параметры,

законодательные органы должны учитывать не только прогнозируемые экономические

результаты (уменьшение или увеличение сумм налоговых поступлений), но и будущие

социальные последствия перехода налогоплательщиков на уплату единого налога.

С этих позиций даже расчетное уменьшение

поступлений в бюджет нельзя считать единственным основанием для вывода о

неэффективности специального налогового режима, так как его применение

одновременно решает целый ряд социальных проблем, начиная с обеспечения

эффективной занятости населения и заканчивая такой актуальной для нашей страны

задачей, как создание «среднего класса».

Принцип упрощения налогообложения, налогового

учета и отчетности субъектов малого предпринимательства, а также

администрирования единого налога.

Налогообложение малого бизнеса должно

предусматривать замену для этих организаций максимально возможного числа

действующих в стране налогов и сборов одним налогом, упрощение бухгалтерского

учета и отчетности, поскольку малые участники рынка не могут содержать

достаточный штат квалифицированных специалистов для организации налогообложения

по общеустановленной системе. При этом сокращение форм налоговой отчетности

ведет к упрощению администрирования единого налога и снижению соответствующих

административных издержек по проверке налогоплательщиков, уплачивающих такой

налог.

Принцип предотвращения уклонения от

налогообложения направлен на реализацию фискальной функции налогов. Вмененное и

упрощенное налогообложение приводит к выигрышу в налоговых поступлениях только

в тех случаях, когда созданы препятствия для заключения между предприятиями,

по-разному определяющими налоговую базу, сделок, специально направленных на

снижение налоговых обязательств.

В законодательстве должны быть по возможности

прикрыты все «лазейки», позволяющие уклоняться от налогообложения как самим

субъектам малого предпринимательства, применяющим специальные налоговые режимы,

так и более крупным предприятиям, создающим малые предприятия с целью

минимизации налогов.

Принцип определенности, действующий для любой

налоговой системы, в налогообложении малого бизнеса должен быть доведен до

совершенства. Это означает, что каждое слово закона должно быть предельно

просто и понятно не только специалистам, но и предпринимателю, не имеющему

специальной подготовки. Необходимо, чтобы законодательство по налогообложению

имело однозначную трактовку, исключая отсылочные нормы не только к другим

законам и подзаконным актам, но и к другим главам НК РФ.

Принцип избежания двойного налогообложения.

Двойное налогообложение может возникнуть при осуществлении переходных операций

с одной системы налогообложения на другую. Поэтому порядок перехода на

специальный налоговый режим и возврат к общеустановленной системе

налогообложения, а также особенности налогообложения операций, которые

осуществляются в переходные периоды, следует урегулировать на законодательном

уровне.

Использование данных принципов применения

специальных налоговых режимов для субъектов малого предпринимательства в

разрабатываемой законодательной и нормативной базе позволит повысить

эффективность налогообложения малого бизнеса и обеспечить баланс интересов

государства, местного самоуправления и налогоплательщиков.

Специфика малого бизнеса (социальная значимость,

массовость) определила особенности его налогообложения, которое ориентировано

на долгосрочные цели экономического развития и привязано к реально

складывающимся экономическим пропорциям внутри данного сектора.

.2 Виды специальных систем налогообложения и их

преимущества

Особенности деятельности предприятий малого

бизнеса предопределяют необходимость формирования соответствующих

нормативно-правовых документов, которые бы не только регулировали деятельность

таких субъектов, но и предполагали меры государственной поддержки его развития,

возможные стимулирующие режимы налогообложения.

Деятельность субъектов малого предпринимательства

во многом зависит от государственной политики в области поддержки развития

этого вида предпринимательства.

Основными целями государственной политики в

области развития среднего предпринимательства в Российской Федерации является

обеспечение благоприятных условий для развития субъектов малого

предпринимательства, оказание им содействия с целью увеличения занятости

населения и развития самозанятости и увеличения доли уплаченных налогов и

сборов малым бизнесом в доходах бюджетов различных уровней.

Государственная поддержка субъектов малого

бизнеса осуществляется на федеральном уровне, региональном и местном. На любом

уровне в основе этих мер лежат, во-первых, соответствующий закон (федеральный,

региональный, местный), который устанавливает нормативно-правовую базу

создания, функционирования и развития малых предприятий, во-вторых,

соответствующая программа поддержки малого бизнеса.

В данный момент основным нормативно-правовым

актом, регулирующим налогообложение малого бизнеса, является Налоговый кодекс

РФ, в соответствии с которым в налоговой системе Российской Федерации

существуют несколько подходов к налогообложению субъектов малого бизнеса:

. Упрощенная система налогообложения (УСН) для

субъектов малого предпринимательства. Субъекты, применяющие УСН, уплачивают

единый налог вместо совокупности налогов. Право выбора системы налогообложения

предоставлено плательщикам на добровольной основе. Порядок перехода на УСН

уведомительный.

. Налогообложение единым налогом на вмененный

доход (ЕНВД) - режим, при котором налогоплательщику устанавливается

фиксированная (вменяется) базовая доходность, исходя из которой, рассчитывается

вмененный доход и налог на него.

. Система налогообложения для

сельскохозяйственных товаропроизводителей - ЕСХН.

. И, наконец, новая, введенная с 1 01.2013 г. в

соответствии с Федеральным законом от 25.06.2012 № 94-ФЗ патентная система

налогообложения - ПСН, (Глава 26.5 НК РФ).

Рассмотрим наиболее подробно специальные системы

налогообложения малого бизнеса в торговле, а именно УСН, ЕНВД, патентную

систему налогообложения и их преимущества.

1.2.1 Упрощенная система налогообложения

Упрощенная система налогообложения - специальный

налоговый режим, действующий в России согласно гл.26.2 НК РФ и применяющийся

субъектами малого предпринимательства в соответствии с законодательством РФ

наряду с иными режимами налогообложения, при которых в установленном порядке и

при определенных условиях вместо общей совокупности налогов, сборов и платежей

уплачивается единый налог и применяется упрощенная система налогового и

бухгалтерского учета и отчетности. Организации и индивидуальные предприниматели

переходят на нее добровольно, чтобы сократить число уплачиваемых налогов и

объем сдаваемой отчетности.

Безусловно упрощённая система налогообложения

отличается совокупностью преимуществ по сравнению с обычным режимом

налогообложения. В частности большим плюсом является замена уплаты налога на

прибыль, налога на доходы физических лиц и НДС уплатой всего лишь одного

единого налога. За исключением, конечно, выплат страховых взносов в ПФ РФ и

оплаты больничных листов в предусмотренном законодательством порядке. Это

обстоятельство в значительной степени упрощает ведение налогового и

бухгалтерского учёта и тем самым составление отчётности.

Ещё один из плюсов УСН проявляется в возможности

переноса полученных убытков на последующие налоговые периоды.

Также одним из положительных моментов УСН можно

считать ускоренное списание расходов на приобретение объектов основных средств.

Однако в правилах учета расходов на приобретение объектов основных средств есть

и один недостаток, а именно необходимость уплаты дополнительной суммы налога и

пени в случае продажи объекта основных средств ранее установленного срока.

Введение в Налоговый кодекс РФ в 2003 году

упрощенной системы налогообложения базировалось на апробированном механизме

применения системы с аналогичным названием в течение семи лет.

Многие элементы этой системы, как положительно

себя зарекомендовавшие, автоматически было перенесены в Налоговый кодекс,

некоторые - отменены или упразднены.

Существует необходимость обращать внимание на

один очень важный момент, который заключается в обязанности налогоплательщика

постоянно следить за соответствием установленным при деятельности в УСН

лимитам. Это в основном касается суммы полученного годового дохода, а так же

величины остаточной стоимости объектов основных средств.

Для каждого налогоплательщика наступает момент,

когда он должен сделать выбор той системы налогообложения, которая является для

него приемлемой, экономически выгодной, и для этого очень важно знать все

преимущества и недостатки той или иной системы.

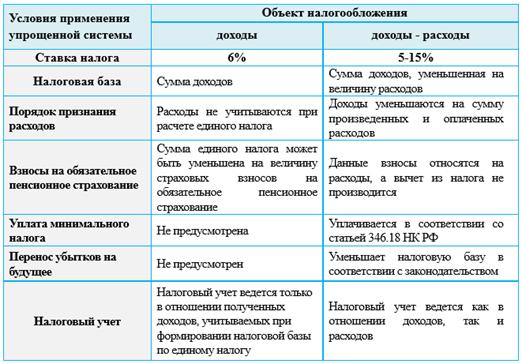

Проведем сравнительный анализ каждого объекта

налогообложения. Различия между объектами налогообложения представлены в

таблице 1.1.

При нарушении требований законодательства

функционирования в УСН, налогоплательщик обязан вернуться к общему режиму

налогообложения. В такой ситуации у налогоплательщика возникает сложность

восстановления бухгалтерского и налогового учета за относительно большой

промежуток времени (от нескольких дней до более двух месяцев).

Кроме того, в соответствии со статьей 346.13

Налогового Кодекса Российской Федерации переход налогоплательщиков на

упрощенную систему налогообложения осуществляется в заявительном порядке.

Таблица 1.1 «Сравнительная таблица условий

применения упрощенной системы в зависимости от объекта налогообложения».

Пункт 2 статьи 346.14 Налогового кодекса РФ

предоставляет налогоплательщикам единого налога возможность менять объект

налогообложения с начала любого календарного года. Однако распространяется она

на отношения, возникшие с 1 января 2008 года. До принятия вышеназванных

поправок налогоплательщики не могли изменять выбранный объект по истечении трех

лет с начала работы.

Снятие ограничения на изменение объекта

налогообложения в течение трех лет будет способствовать более гибкой адаптации

налогоплательщиков к изменяющимся экономическим условиям, поскольку право его

изменять актуально именно на начальном этапе функционирования юридического лица

и (или) индивидуального предпринимателя, когда недостаточно опыта для

прогнозирования оптимального варианта учета хозяйственных операций. Статья

346.13 Налогового кодекса РФ устанавливает порядок перехода на упрощенную

систему налогообложения и возврата на общий режим налогообложения, а также условия,

при нарушении которых к налогоплательщику будет применен принудительный возврат

на общий режим.

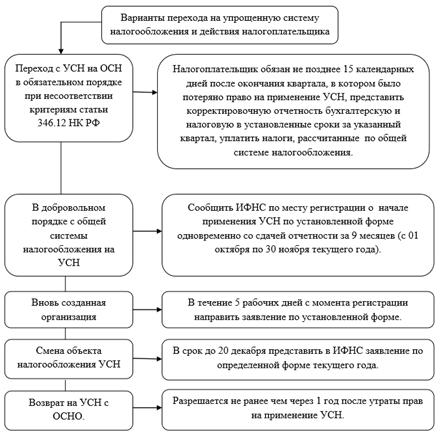

Данный порядок представлен на рисунке 1.1

Налогоплательщики, применяющие упрощенную

систему налогообложения в текущем году, уведомлять налоговые органы о продолжении

применения упрощенной системы налогообложения в следующем году не нужно.

Упрощенная система налогообложения не

устанавливает отраслевой принадлежности организаций, в частности, из сферы

применения указанного режима налогообложения практически полностью выведены

промышленные предприятия, что связано с ограничением по численности работников,

объему производства и стоимости основных фондов.

Рисунок 1.1 - Варианты перехода на упрощенную

систему налогообложения.

Налоговые расходы, которые будет нести

организация в связи с применением УСН, зависят от четырех факторов:

налогооблагаемых доходов, расходов принимаемых для целей налогообложения, сумм

начисленных страховых взносов на обязательное пенсионное страхование, суммы

выплаченных пособий по временной нетрудоспособности.

Однако существуют законодательные ограничения по

применению УСНО, представленные на рисунке 1.2.

Рисунок 1.2 - Критерии ограничения применения

упрощенной системы налогообложения.

Наибольшее распространение упрощенная система

налогообложения получила в сферах розничной и оптовой торговли, общепита и

услуг, на небольших производственных предприятиях, у предпринимателей без

образования юридического лица, а также на отдельных предприятиях, выделенных из

крупных структур.

Объектом налогообложения единым налогом при

упрощенной системе налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

Если налогоплательщик выберет «доходы», то будет

платить налог с доходов в размере 6%, и, учитывать ему нужно будет только

доходы: в данном случае нет необходимости подтверждать произведенные расходы. В

том случае, когда выбор выпадает на объект, «доходы за минусом расходов», то

ставка единого налога будет выше - 15%, но и платить налог придется уже не со

всего объема налогооблагаемых доходов, а с положительной разницы между доходами

и расходами.

Однако при выборе данного объекта

налогообложения обязателен учет всех расходов и их документальное подтверждение.

При признании доходов и расходов в упрощенной системе налогообложения

используется кассовый метод.

При этом выбор объекта налогообложения

осуществляется предприятием самостоятельно и объект налогообложения может

меняться налогоплательщиком по истечении года применения УСН.

При упрощенной системе налогообложения налоговая

нагрузка ниже по сравнению с общей системой налогообложения, но для принятия

окончательного решения о переходе на эту систему налогообложения как

организации, так и индивидуальному предпринимателю необходимо произвести расчет

получаемой выгоды.

При анализе выгодности упрощенной системы

налогообложения учитывается показатель рентабельности, сумма взносов,

предназначенная перечислению на обязательное пенсионное страхование выплату

пособий по временной нетрудоспособности.

Показатель рентабельности весьма актуален для

малого предпринимательства, поскольку его величина зачастую находится на

критических отметках, и важно своевременно принять меры, чтобы не допустить

убыточности бизнеса.

При этом показатель рентабельности исчисляется

как отношение доходов, сниженных на величину расходов, к доходам, определенным

по требованиям гл. 26.2 НК РФ, учесть нужно так же и то, что доходы и расходы

признаются по оплате, а из расходов принимаются во внимание только те, которые

указаны в ст. 346.16 НК РФ.

При расчете показателя рентабельности, как

правило, выгодность выбора объекта налогообложения зависит от следующих

моментов:

. Если расчетная рентабельность составляет более

40%, то в качестве объекта налогообложения применяется показатель полученных

доходов, а сумма налога исчисляется в размере 6%.

. Если показатель расчетной рентабельности

составит менее 25%, то наиболее выгодно применять показатель «доходы,

уменьшенные на величину расходов».

. В том случае, когда показатель рентабельности

находится в пределах от 25%, до 40%, выбор объекта налогообложения будет

определяться в зависимости от суммы взносов в Пенсионный фонд РФ и выплат

пособий по временной нетрудоспособности.

Объект налогообложения «доходы» в большинстве

случаев выгоден тем организациям и индивидуальным предпринимателям, у которых

сумма расходов, учитываемых при применении упрощенной системы в соответствии со

ст. 346.16 НК РФ, невелика. И, наоборот, если сумма осуществленных расходов значительна,

то более выгодным объектом налогообложения будут «доходы, уменьшенные на

величину расходов».

Главой 26.2 НК РФ предусмотрен способ

обеспечения минимальной суммы налоговых поступлений при УСН для исключения

уклонения налогоплательщиков от уплаты единого налога. Так, если

налогоплательщик по итогам налогового периода рассчитал сумму налога,

причитающуюся к уплате в бюджет и она менее 1% от суммы выручки, либо получил

убытки, то он обязан уплатить минимальный налог.

Минимальный налог является не дополнительным

налогом к единому налогу, а, по существу, лишь формой единого налога. Этот

элемент в главу Налогового кодекса РФ был введен в связи с необходимостью

обеспечения минимальных гарантий для работающих граждан по их пенсионному,

социальному и медицинскому обеспечению, так как вся сумма минимального

налога направляется по нормативам, установленным

ст.48 Бюджетного кодекса РФ в соответствующие внебюджетные фонды.

Чтобы выбрать оптимальный для организации режим

налогообложения, сравнить ожидаемую величину налоговых отчислений в рамках

общего режима и упрощенной системы налогообложения недостаточно. Нужно

учитывать, что после перехода на УСН организация не будет предъявлять НДС

покупателям. Дело в том, что существующая формулировка освобождения предприятий

малого бизнеса от уплаты НДС концептуально отличается от 0% ставки налога для

предприятий, работающих в условиях специального налогового режима, объект

налогообложения отсутствует, а налоговое законодательство по НДС,

соответственно, не действует, что материализуется, в том числе, и в отсутствии

налоговых вычетов «входного» НДС. Данное положение упрощенной системы - один из

ее основных недостатков, несмотря на общее сокращение налоговой нагрузки за

счет отмены уплаты НДС.

Состав расходов, уменьшающих налоговую базу при

исчислении единого налога, ограничен рамками Налогового кодекса. Так, в состав

расходов, которые налогоплательщик признает в целях уменьшения налоговой базы

входят:

материальные расходы;

затраты на выплату заработной платы сотрудникам;

суммы налога на

добавленную стоимость, уплаченного поставщикам;

другие налоги и сборы, уплаченные в соответствии

с законодательством (за исключением единого налога);

расходы на техобслуживание ККТ и вывоз твердых

бытовых отходов;

расходы на обязательное страхование сотрудников,

имущества и т.д. К расходам, полученным в данном налоговом периоде, можно

прибавить сумму убытка, полученного в предыдущих налоговых периодах, и

уменьшить на эту сумму налоговую базу (п. 7 ст. 346.18 НК РФ). Но это возможно

лишь тогда, когда применяется упрощенная система с объектом налогообложения

доходы за минусом расходов, в тех налоговых периодах, где имеют место быть

убытки, то есть превышение расходов над доходами.

Перечень расходов, предусмотренный пунктом 1

статьи 346.16 Налогового кодекса РФ, является закрытым. То есть

налогоплательщики могут уменьшить доходы только на те расходы, которые

непосредственно предусмотрены этим пунктом. Расходы, не указанные в Налоговом

кодексе РФ, для целей налогообложения не принимаются (например, стоимость

украденного имущества (недостачи)), то есть никакие другие затраты в качестве

расходов рассматриваться не могут. Этот перечень с каждым годом расширяется, но

все равно не является всеобъемлющим.

Все расходы должны быть документально подтвержденными

и экономически обоснованными.

При этом, Федеральным законом от 19.07.2007 №

195-ФЗ28 предусмотрено включение в состав расходов, уменьшающих доходы при

определении объекта по УСН, расходы, направленные на создание и внедрение новых

технологий и оборудования, проведение научных исследований и

опытно-конструкторских разработок, а также на патентование, включая патентные

пошлины, связанные с получением патентов, свидетельств. Это позволяет

направлять часть доходов предприятий на расширение собственного производства,

его совершенствование, разработку и внедрение новых высокотехнологичных и

наукоемких производств.

Очевидно, что налоговая нагрузка для предприятий

при использовании УСН значительно уменьшается. Даже если просто сравнить уплату

единого налога по ставке 15% от доходов, уменьшенных на величину расходов, и

уплату только одного налога на прибыль при обычном режиме налогообложения по

ставке 20%, преимущество УСН становится очевидным. Специальные налоговые режимы

позволяют существенно сэкономить на «зарплатных» отчислениях, освобождая

некоторые организации и индивидуальных предпринимателей от обязанности платить

страховые взносы во внебюджетные фонды.

Применение упрощенной системы налогообложения

позволяет существенно сэкономить на отдельных налогах, освобождая организации и

индивидуальных предпринимателей от обязанности их уплаты.

Существенно то, что любой хозяйствующий субъект,

использующий упрощенную систему налогообложения рискует, поскольку государство

оставляет за собой право решать, приносит ли использование УСН ущерб в рамках

уклонения от налогов или выступает стимулирующим фактором предпринимательской

деятельности.

.2.2 Единый налог на вмененный доход

Единый налог на вмененный доход - второй

специальный налоговый режим, наиболее часто выбираемый субъектами малого

предпринимательства. Система налогообложения на вмененный доход вводится в

действие представительными органами местной власти. Уплачивается один налог на

вмененный доход, не зависящий от результатов предпринимательской деятельности.

Налогообложение единым налогом на вмененный доход (ЕНВД) - режим, при котором

налогоплательщику устанавливается (вменяется) фиксированная базовая доходность,

исходя из которой, рассчитывается вмененный доход и налог на него.

Налог на вмененный доход принципиально

отличается от всех действующих схем налогообложения субъектов малого

предпринимательства. Его основной особенностью является то, что налоговая база

определяется не по отчетности, а на основе рассчитанной доходности разных видов

бизнеса, функционирующего в различных условиях, т.е. на основе базовой

доходности в месяц, которая установлена в статье 346.29 НК РФ. В добровольном

порядке перейти на уплату ЕНВД нельзя.

Вмененный доход - это потенциально возможный

доход налогоплательщика, который рассчитывается с учетом совокупности условий,

влияющих на его получение.

Налоговая база по ЕНВД - это величина вмененного

дохода. В соответствии с Налоговым кодексом РФ (ст.346.27) показатель базовой

доходности (Бд) по своему экономическому содержанию представляет собой условную

месячную доходность в стоимостном выражении на ту или иную единицу физического

показателя, характеризующего определенный вид предпринимательской деятельности

в различных сопоставимых условиях. Поскольку расчет вмененного дохода опирается

на базовую доходность - условную доходность некоторого физического показателя

конкретного вида деятельности, - то и вмененный доход является, по сути,

условным доходом, или предполагаемой, средней оценкой платежеспособности

налогоплательщика и налоговой базы по искусственно выбранным внешним признакам.

Базовая доходность корректируется (умножается)

на корректирующие коэффициенты, учитывающие влияние определенных факторов

(изменение потребительских цен, ассортимент, сезонность, режим работы и т.д.).

Значения К2определяются на местах в пределах от 0,005 до 1 включительно. Ставка

единого налога установлена в размере 15%.

В соответствии с приказом Минэкономразвития

России от 29.10.2014 N 685 в 2015 году действует коэффициент-дефлятор К1 в

размере - 1,798 [6].

на обязательное пенсионное страхование, а также

больничные пособия

обязательное пенсионное страхование;

обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

Уточнение приведенного перечня производится

местными представительными органами власти, в принимаемых ими

нормативно-правовых актах, о введении в на соответствующей территории единого

налога на вмененный доход.

Организации, перешедшие на уплату единого налога

на вмененный доход освобождены от уплаты следующих налогов и сборов:

обязательные взносы во внебюджетные фонды РФ;

налог на прибыль организаций (для индивидуальных

предпринимателей - налог на доходы физических лиц).

Максимальная ставка единого налога на вмененный

доход - 15%. И является единой для всех территорий.

Платится единый налог на вмененный доход не с

фактического дохода, а с того, который вменен законом. Представительные органы

местной власти рассчитывают, какой при данном виде деятельности,

местоположении, численности работающих и прочих условиях можно получать доход.

Обратимся к определению понятия «вмененный

доход».

На сегодня экономическая теория и налоговая

практика не имеет принципиальных различий в определении вмененного дохода.

Вмененный доход - доход хозяйствующего субъекта, определяемый налоговыми

службами для исчисления налогообложения в соответствии с действующим

законодательством страны.

Законодательное определение вмененного дохода -

«это потенциально возможный доход налогоплательщика единого налога,

рассчитываемый с учетом совокупности факторов, непосредственно влияющих на

получение указанного дохода, и используемый для расчета величины единого налога

по установленной ставке».

При расчете величины вмененного дохода

учитывается значение базовой доходности, число физических показателей, влияющих

на результаты предпринимательской деятельности, повышающие (понижающие)

коэффициенты базовой доходности.

Базовая доходность представляет собой условную

месячную доходность в стоимостном выражении на ту или иную единицу физического

показателя (единица площади, численность работающих, вид деятельности и т.п.),

характеризующую определенный вид деятельности в различных сопоставимых условиях.

Повышающие (понижающие) коэффициенты базовой

доходности - коэффициенты, показывающие степень влияния того или иного фактора

(место деятельности, вид деятельности) на результат предпринимательской

деятельности, осуществляемой на основе свидетельства об уплате единого налога.

К1 -

это коэффициент-дефлятор, учитывающий изменение потребительских цен на товары

(работы и услуги).

К2 -

корректирующий коэффициент базовой доходности, определяется как произведение

значений, учитывает влияние различных факторов на результат предпринимательской

деятельности. Например, ассортимент, сезонность, режим работы и так далее.

Пределы К2 от 0,005 до 1(включительно). Коэффициент К2 определяется на год.

Схематично порядок расчета суммы единого налога

на вмененный доход приведен на рисунке 1.3.

Насколько выгодна для предпринимателя данная

система налогообложения, определяется его фактически получаемым доходом,

который может быть как больше, так и меньше, чем тот доход, с которого берется

налог.

Налоговым периодом по единому налогу установлен

квартал. Уплата производится по итогам налогового периода не позднее 25 числа

первого месяца следующего налогового периода [7].

Если деятельность организации или

предпринимателя в течение календарного года выйдет за рамки ЕНВД, возможность

начать применять УСН появится в середине календарного года по заявлению.

Нельзя не отметить, что ЕНВД себя оправдал, -

налоговые поступления неуклонно растут даже в условиях кризиса, поскольку не

зависят от реальных результатов деятельности налогоплательщиков. Простота и

невысокие размеры налога явились побудительным мотивом легализации деятельности

для многих представителей мелкого бизнеса.

Рисунок 1.3- Схема расчета единого налога на

вмененный доход.

.2.3 Патентная система налогообложения

Суть патентной системы налогообложения

заключается в том, что предприниматель уплачивает не налог с доходов или с

доходов за вычетом расходов, а фиксированную стоимость патента, которая не

зависит от фактических результатов деятельности. На предпринимателей, выбравших

упрощенную систему налогообложения на основе патента, распространяются нормы,

установленные статьями 346.11-346.25 Налогового кодекса РФ, с особенностями,

установленными статьей 346.25.1 Налогового кодекса РФ. По внутреннему

содержанию патентная система налогообложения близка к принципам взимания

единого налога на вмененный доход. Связь прослеживается сразу по двум важнейшим

направлениям.

Во-первых, стоимость патента, то есть налог, не

связана с результатами деятельности налогоплательщика и построена по принципу

обложения вмененного дохода. Схема построения УСН на основе патента

осуществляется по принципу вмененного дохода и в определенной степени близка к

принципу построения ЕНВД, - на первый взгляд различия только в технике расчета.

Стоимость патента является фиксированной, на нее не влияет полученный

предпринимателем доход за период, на который выдан патент.

Во-вторых, большинство видов деятельности,

перечисленных в НК РФ для возможного использования патентной формы уплаты

налога, совпадает с видами деятельности, используемых для перевода на ЕНВД.

Общим для патентной формы уплаты налога и ЕНВД

является и механизм введения налогов в действие: решение принимается

законодательством субъектов РФ или муниципальных образований, они же выбирают

виды деятельности и способы расчета или корректировки вмененного дохода.

Для того, чтобы предприниматели могли работать

на основе патента, должны быть выполнены следующие условия: у предпринимателя

не должно быть сотрудников, работающих по трудовому или гражданско-трудовому

договору; предприниматель должен заниматься одним из 61 видов деятельности

согласно ст.346.25.1 НК РФ; органы власти субъекта федерации, где работает

предприниматель, должны принять соответствующий закон; предприниматель должен

состоять на учете в той инспекции, в которую он подает за 1 месяц до начала

работы на УСН на основе патента, заявление. Начать применение патентной системы

налогообложения можно с 1-го числа 1-го месяца любого квартала. По выбору

предпринимателя патент можно получить на квартал, 6 месяцев, 9 месяцев и

календарный год. При этом никаких привилегий по стоимости патента для тех, кто

покупает его на длительный срок, нет.

Если предприниматель приобретает патент не с

начала года на год, то создается ситуация, связанная с тем, что есть

вероятность изменения потенциально возможного годового дохода в следующем году.

Окончательная стоимость такого патента будет рассчитываться в соответствии с

новыми условиями: отдельно за предыдущий и последующий годы. Это несет в себе

элемент непредсказуемости, поскольку размер потенциально возможного к получению

дохода устанавливается законами субъекта РФ на эти годы.

Размер потенциально возможного к получению

индивидуальным предпринимателем годового дохода определяется дифференцировано -

в зависимости от средних значений действующих корректирующих коэффициентов

базовой доходности для предпринимательских видов деятельности, установленных на

территории субъектов РФ.

Патент выдается налоговым органом на срок от

одного до 12 месяцев. Применять патентную систему налогообложения могут

исключительно индивидуальные предприниматели (ИП), если средняя численность

работников не превышает 15 человек.

Патент является платным документом. Стоимость

патента определяется в размере 6% от потенциального дохода. Потенциально

возможный к получению доход устанавливается законом субъекта РФ на один

календарный год.

Достоинствам патентной формы налогообложения

следует отнести добровольность ее применения, упрощение взаимоотношений

налогоплательщика с государством.

Добровольность применения вмененного обложения

имеет такие благоприятные следствия, как необходимость серьезного обоснования

вмененного дохода законодателем и формирование потребности и желания

общепринятого учета у налогоплательщиков.

2. Актуальные проблемы совершенствования систем

налогообложения малого бизнеса на современном этапе

На сегодняшний момент состояние, темпы и

тенденции развития малого предпринимательства в России не удовлетворяют

потребностям рыночной экономики и не соответствуют предпринимательскому

потенциалу граждан, которые зачастую реализуют его без соответствующей

регистрации, в обход действующего законодательства, а заодно и проблем,

связанных с его несовершенством.

Органы государственного управления в лице

Государственной думы и правительственных учреждений возлагает на предприятия

системы малого предпринимательства определенные надежды, связанные с подъемом

экономики страны. Достичь указанных целей можно, снизив налоговое бремя и

облегчив налоговый учет для субъектов малого предпринимательства. Именно

поддержка и развитие малого предпринимательства в РФ, а также снижение

налогового бремени для данной категории налогоплательщиков и составляют

экономическую сущность упрощенной системы налогообложения.

Создание благоприятных условий для субъектов

малого предпринимательства, определяющих особенности роста и развития

государственного сектора экономики, является одним из приоритетных направлений

деятельности нашего государства в налоговой сфере. Более того, законодательное

обеспечение правовых гарантий для указанной категории налогоплательщиков

рассматривается как важный фактор формирования системы экономической

безопасности станы с учетом ее национальных интересов.

Однако на сегодняшний день упрощенная система налогообложения

содержит очень много неясностей. На специализированных семинарах и в прессе

компаниям и индивидуальным предпринимателям, применяющим упрощенную систему

налогообложения, предлагают много вариантов схем оптимизации налогообложения.

Однако когда финансовые специалисты реализуют эти методики на практике, у них

возникают проблемы и многочисленные вопросы.

Предложения по совершенствованию налогового

законодательства должны быть направлены в первую очередь на достижение баланса

интересов государства и налогоплательщиков, смещение акцента в формировании

налоговых доходов бюджетов с фискальных интересов на стимулирование роста

производства, его структурную перестройку и активизацию предпринимательской

деятельности.

Налоговые преференции малому бизнесу призваны в

определенной степени устранить налоговую дискриминацию, которая проявляется в

следующих основных направлениях.

Во-первых, относительные издержки, связанные с

уплатой налогов, для малого бизнеса существенно выше, чем для крупного.

Во-вторых, при равных ставках налогообложения,

при отсутствии каких либо специальных льгот, налоговая нагрузка на малое

предприятие будет больше, поскольку, как показывает практика, возможности

использования разрешенных для налогового вычета расходов (например, амортизации,

возможности списания основных средств в момент ввода в эксплуатацию) у малых

предприятий меньше.

Дополнительным стимулом развития малого бизнеса

могут послужить льготы в части уплаты страховых взносов в Пенсионный фонд РФ и

Фонд социального страхования.

Кроме того, некоторые льготы малым предприятиям

должны лишь компенсировать им объективно меньшие возможности

самофинансирования, получения кредитов и финансирования через финансовые рынки.

Достаточно весом пакет мер по снижению налоговой нагрузки: это возможность

снижения ставки единого налога с 15 до 5%, а также изменения объекта

налогообложения не дожидаясь трехлетнего срока применения упрощенной системы

налогообложения. Таким образом, эти и другие антикризисные меры направлены на

дальнейшее развитие экономики, повышение стабильности и определенности условий

ведения экономической деятельности на территории РФ.

Учет особенностей деятельности малого бизнеса в

виде законов был сформирован в Российской Федерации спустя несколько лет после

создания налоговой системы страны в двух формах: первая - на упрощенном порядке

определения налоговой базы и ведения отчетности, вторая - на оценке

потенциального дохода налогоплательщиков и установлении фиксированного платежа

в бюджет.

Применение упрощенной системы налогообложения

для субъектов малого предпринимательства, а также уплата единого налога на

вмененный доход в России имеет уже достаточно длительную историю, что позволяет

выявить проблемы, связанные с функционированием этих специальных налоговых

режимов.

Некоторые пробелы законодательной базы дают

возможность уклонения от уплаты налогов: жесткое ограничение размера дохода по

УСН приводит к тому, что предприятия используют различные схемы сокрытия

выручки от реализации, чтобы соответствовать условиям применения данного

специального налогового режима.

Для предотвращения искусственного дробления

предприятий с целью получения доступа к льготному режиму налогообложения имеют

смысл ужесточения в федеральном законодательстве условий перехода

налогоплательщика с одной системы налогообложения на другую. В целях

ограничения дробления бизнеса на более мелкие единицы с целью минимизации

налогообложения необходимо идентифицировать малый бизнес с учетом

взаимозависимых лиц.

Действующая в настоящее время

система налогообложения малого бизнеса не только не устраняет возможности

уклонения от налогообложения, но и создает для него новые возможности. При этом

она не является ни нейтральной к инвестициям, ни распределительно-справедливой.

Более того, поскольку использование схем уклонения, предполагающих сделки между

лицами с разными режимами, недоступно «настоящему» бизнесу и может легко

использоваться более крупными предприятиями, эта система не только не снижает

барьеров для входа малых предприятий, но даже усиливает их.

Один из основных доводов,

используемых сторонниками льгот для малого бизнеса, - наличие особых (не

обусловленных технологией, а связанных с установленными государством правилами

или несовершенством рынков) издержек, которые относительно велики для малых предприятий;

например, издержки, связанные с выполнением налогового законодательства.

Вторая причина, которая часто

выдвигается в качестве обоснования льгот и особых режимов, это необходимость

снижения барьеров вхождения в рынок. В этом случае также важна коррекция

издержек, но для достижения цели необходимо, чтобы одновременно стимулировалось

развитие предприятий с последующим переходом к общему режиму налогообложения.

При этом особенно важно, чтобы преференциями не могли воспользоваться те

предприятия, которым они не предназначены, иначе поставленная цель не будет

достигнута.

Третья из важных причин

использования особых режимов для малого бизнеса - распространенное в малом

бизнесе уклонение от налогообложения. Во-первых, некоторые из малых предприятий

могут не иметь постоянного места осуществления деятельности (например, при

торговле вразнос газетами или иными товарами, при оказании услуг на дому и

т.п.), продавать товары преимущественно за наличный расчет, не используя

должного учета продаж. В то же время налоговые органы могут быть недостаточно

заинтересованы в проведении частых проверок, поскольку издержки на их

проведение могут быть немалыми, а дополнительные начисления налогов и штрафов

малы даже в случае выявления нарушения.

Важно отметить, что при

значительных льготах может происходить дробление малого бизнеса ради их

использования, увеличивается дестимулирование развития бизнеса: если увеличение

масштабов деятельности приводит к значимому для предприятия снижению льгот,

предприятие может сделать выбор не осуществлять инвестиции в развитие, хотя в

отсутствие льгот оно было бы заинтересовано в таком проекте.

Кроме того, заметим, что если

целью является снижение барьеров для конкуренции, важно определить не только и

не столько то, какие выгоды создает налоговая система для уже действующих

участников рынка, сколько то, как она влияет на решения потенциальных

участников.

Также видится нецелесообразным

использование множественных режимов налогообложения, поскольку в этом случае

расширяются возможности уклонения от налогообложения как предприятий, для

которых эти режимы разрабатывались, так и тех, которым они по замыслу не

предназначены. В то же время совокупность действующих режимов крайне выгодна

мелкооптовой и розничной торговле и предприятиям, оказывающим некоторые виды

услуг, особенно уже закрепившимся на рынке.

В связи с этим в долгосрочной

перспективе целесообразно отказаться от множественности специальных налоговых

режимов, сохранив два.

Для индивидуальных

предпринимателей, не имеющих наемных работников и не оказывающих услуги другим

предприятиям, можно применять либо налог, аналогичный патенту или вмененному

налогу, или налог с оборота (налог, аналогичный упрощенной системе с объектом

налогообложения «доходы»). При этом возникает проблема, как поступать с доходами,

полученными от организаций, если услуги им все же были оказаны. Возможно,

специальный режим должен распространяться только на заявленную основную

деятельность, причем исключительно на те операции, которые выполнены в

интересах конечного потребителя. Если же заключается договор с предприятием,

т.е. оформляется сделка, дающая право этому предприятию вычесть из налоговой

базы осуществленные расходы, доход, полученный предпринимателем, применяющим

специальный режим, должен декларироваться и облагаться в обычном порядке в

соответствии с правилами главы «Налог на доходы физических лиц» и правилами

главы «Единый социальный налог» Налогового кодекса РФ.

Вопрос о том, какие виды

деятельности следует включить в облагаемые таким налогом, зависит от выбора

режима. Но в любом случае это должны быть виды деятельности, обложение которых

иным способом затруднительно (например, мелкий ремонт бытовой техники).

Для более крупных предприятий,

юридических и физических лиц, имеющих наемных работников, в идеале

целесообразно использовать общий порядок налогообложения при условии снижения

издержек, связанных с исполнением налогового законодательства. Если перейти к

годовому отчетному периоду, применять амортизацию в составе укрупненных групп,

оказывать малому бизнесу консультационные услуги в части применения налогового

законодательства, ведения учета, использования бухгалтерских программ, то

применение общего режима может быть вполне реалистичным. В связи с этим

возможно введение для малых предприятий налога на реальные денежные потоки.

Применение вместо налога на реальные денежные потоки действующей в настоящее

время упрощенной системы налогообложения с объектом налогообложения «доходы за

вычетом расходов» не является рациональным решением. Кроме того, применение

данного режима должно сопровождаться адекватными правилами идентификации

налогоплательщика, учитывающими аффилированность.

В настоящее время

совершенствование налоговой системы также следует направить на устранение

недостатков, препятствующих обеспечению полноты поступления в бюджетную систему

финансовых ресурсов. Введение в действие положения о возможности осуществления

расчётов между экономическими субъектами наличными денежными средствами привело

не только к нарушению денежного оборота и разрушению финансовой системы, но и

возникновению значительной части неучтённого дохода, скрытого от

налогообложения. По сведениям ряда независимых источников доля неучтённого

дохода достигает до 40% денежного оборота страны, что приводит к недобору

налоговых платежей в бюджет не менее чем 20-25%, или 60-70 трлн. руб.

Восполнение указанных потерь возможно только на основе совершенствования

учётной политики в отношении отдельных категорий налогоплательщиков и

приведения в соответствие порядка расчётов.

Существенную поправку следует

внести в практику налогообложения физических лиц. До 1994г. предприниматели

(физические лица) наряду с уплатой подоходного налога уплачивали налог на

добавленную стоимость. Его отмена была вызвана только сложностью учёта

оплаченных сумм НДС (как потребителя) и, следовательно, неточностями в

определении конечного дохода предпринимателя. Однако бюджетная система в связи

с этим понесла существенные необоснованные потери, т.к. деятельность

индивидуального предпринимателя мало чем отличается от деятельности лица, занимающегося

тем же в сфере предпринимательства, но с использованием организационно-правовой

формы - юридического лица. Такое послабление привело к резкому притоку мелких

коммерческих структур, действующих как юридические лица, в группу лиц, занятых

индивидуальной предпринимательской деятельностью. В связи с этим, с точки

зрения экспертов, целесообразно для лиц, занимающихся индивидуальной

предпринимательской деятельностью, установить повышенную ставку отчислений

подоходного налога по отношению к ставкам подоходного налога для лиц, занятых

на рабочих местах в производственных структурах или ввести дополнительный

налог, например, налог с продаж в пределах 5% от суммы реализованной продукции.

Останавливаясь на рациональном,

с вышеизложенной точки зрения, перечне мер, направленных на устранение

несовершенств действующего порядка налогообложения малого предпринимательства с

точки зрения критериев (размещения ресурсов, справедливости налогообложения,

снижения барьеров входа в отрасль, снижения издержек администрирования и потерь

бюджета от уклонения от налогообложения) существуют основания установить

переходный период. Не все существующие малые предприятия уклоняются от

налогообложения. Те, кто инвестировал средства в расчете на сохранение

действующего режима, могут понести серьезные убытки вплоть до разорения, если

внезапно режим будет изменен. Поэтому следует спланировать последовательность

перехода.

Прежде всего, следует изменить

упрощенную систему налогообложения с объектом налогообложения «доходы за

вычетом расходов», построив ее как классический налог на реальные денежные

потоки. Это даст возможность использовать упрощенный режим производственным

предприятиям, относительно капиталоемким.

Одновременно с этим необходимо

отменить вмененный налог, возможно, сохранив его как минимальный, если в

некоторых местностях не могут администрировать иные правила для отдельных видов

деятельности. Важно, что сумма минимального налога, превышающая обязательства

по применяемому предприятием основному режиму, должна приниматься в будущие

периоды к зачету в счет налоговых обязательств (а не к вычету из налоговой

базы, как в настоящее время в рамках упрощенной системы).

В те же сроки следует ввести

правила идентификации, учитывающие аффилированность предприятий.

После окончания переходного

периода возможно рассмотрение разрешения регистрации налогоплательщиков,

применяющих упрощенный режим, в качестве плательщиков НДС.

Предположительно, такие меры

будут способствовать не только снижению уклонения от налогообложения, но и

снижению барьеров вхождения в рынок для новых малых предприятий.

Заключение

Главное значение малого предпринимательства в РФ

на современном этапе состоит в том, чтобы окончательно ликвидировать

монополистическую систему хозяйства, превратить монополизированную экономику в

подлинно рыночную, развить свободную конкуренция на товарном и финансовом

рынках и рынке труда.

По оценкам Министерства экономического развития

и торговли малый бизнес генерирует около 15-17% ВВП. По данному показателю Россия

отстает не только от развитых стран, где этот показатель составляет 50-60%, но

и от многих стран Восточной и Центральной Европы с переходной экономикой.

В связи с этим особенно важна роль малого

бизнеса в формировании конкурентной среды и становлении рыночного равновесия

спроса и предложения. С одной стороны, это формирование условий эффективного

насыщения емкого, эластичного спроса, а с другой - создание эффекта

превышающего предложения, активно формирующего механизм свободной конкуренции.

В свою очередь через механизм формирования конкурентной среды малое

предпринимательство оказывает существенное влияние на повышение качества

продукции, работ, услуг.

На современном этапе развития Российской

Федерации страны малый бизнес призван не только стать элементом структурной

перестройки экономики с учетом особенностей развития регионов, но и повысить

доходы местных бюджетов.

Основным финансовым инструментом, регулирующим

взаимоотношения малого бизнеса с государством, остается налогообложение. В

условиях рынка налогообложение решает задачу - обеспечить государство

финансовыми ресурсами, необходимыми для решения важнейших экономических и

социальных задач и одновременно способствовать наращиванию производства товаров

и услуг, росту занятости населения, в том числе на основе развития малого

бизнеса.

Основными целями государственной политики в

области развития предпринимательства в Российской Федерации является

обеспечение благоприятных условий для развития субъектов малого бизнеса,

оказание им содействия с целью увеличения занятости населения, развития

самозанятости и увеличения доли уплаченных налогов и сборов малым бизнесом в

доходах бюджетов различных уровней.

Проблемы налогообложения всегда актуальны, и как

основной источник поступления денежных средств в бюджет государства и во

внебюджетные социальные фонды имеют непреходящее значение. Именно поэтому

налоги и налоговая система постоянно находятся в центре внимания всего общества

в любом государстве.

Налогообложение малого предпринимательства

должно максимально учитывать возможность добровольного выбора

налогоплательщиком того или иного режима налогообложения (в случае

существования одного или более альтернативных общему режимов налогообложения)

или, по крайней мере, выбора ряда параметров налогообложения в рамках

обязательной системы (например, объекта налогообложения или методики расчета

базы налога). Гражданский кодекс Российской Федерации, как и иные

нормативно-правовые акты, не содержит четкого определения «малое

предпринимательство», «малый бизнес», что приводит к неоднозначности подходов

различных авторов к сущности этих понятий в экономической литературе.

С целью идентификации малого бизнеса

определяются субъекты предпринимательской деятельности, которых по определенным

критериям относят к субъектам именно малого предпринимательства.

Современное состояние налогообложения малого

бизнеса в России характеризуется взаимодействием нескольких параллельно

действующих систем: общей для всех предприятий, упрощенной и системы

налогообложения в виде единого налога на вмененный доход, патентной системы, а

также в виде единого налога для сельхозпроизводителей, что в принципе позволяет

учесть специфику малых форм предпринимательства.

В известной степени налогообложение может быть

охарактеризовано как исторически эволюционирующий процесс обмена между людьми и

государством части приобретаемых или создаваемых людьми материальных ценностей

на все большую меру свободы этих людей. В этом видится место и роль налогов в

историческом процессе свободы и права. налоги являются объективной

необходимостью, ибо обусловлены потребностями развития общества. Налоговые

поступления необходимы государству для выполнения им соответствующих функций:

социальной, оборонной, правоохранительной и т.д.

Налоговые преференции малому бизнесу призваны в

определенной степени устранить налоговую дискриминацию, которая проявляется в

следующих основных направлениях.

Во-первых, относительные издержки, связанные с

уплатой налогов, для малого бизнеса существенно выше, чем для крупного.

Во-вторых, при равных ставках налогообложения,

при отсутствии каких-либо специальных льгот, налоговая нагрузка на малое

предприятие будет больше, поскольку, как показывает практика, возможности

использования разрешенных для налогового вычета расходов (например, амортизации,

возможности списания основных средств в момент ввода в эксплуатацию) у малых

предприятий меньше.

Дополнительным стимулом развития малого бизнеса

могут послужить льготы в части уплаты страховых взносов в Пенсионный фонд РФ и

Фонд социального страхования.

Кроме того, некоторые льготы малым предприятиям

должны лишь компенсировать им объективно меньшие возможности

самофинансирования, получения кредитов и финансирования через финансовые рынки.

При перестройке налоговой системы должна быть

создана целостная и активно действующая система регуляторов экономики,

формирующая цели и выбор стратегии, методов и средств хозяйственной

деятельности каждым производителем, при одновременном учёте приоритета

общегосударственных интересов.

Предположительно, такие меры будут

способствовать не только снижению уклонения от налогообложения, но и снижению

барьеров вхождения в рынок для новых малых предприятий.

Список использованных источников

1. Конституция Российской Федерации.

. Гражданский кодекс Российской

Федерации.

. Налоговый кодекс Российской

Федерации.

. Федеральный закон РФ от 24.07.2007

№ 209-ФЗ «О государственной поддержке малого предпринимательства в Российской

Федерации» (с изменениями и дополнениями).

. Приказ ФНС России от 02.11.2012 N

ММВ-7-3/829 «Об утверждении форм документов для применения упрощенной системы

налогообложения»

. Приказ Минэкономразвития России от

29.10.2014 N 652 «Об установлении коэффициентов-дефляторов на 2015 год»

. Письмо ФНС РФ от 02.11.2010 N

ШС-37-3/14713 «О сроках подачи заявлений о переходе на уплату единого

сельскохозяйственного налога и упрощенную систему налогообложения».

. Письмо ФНС РФ от 04.08.2010 N

ШС-17-3/847 «О направлении заявления в налоговый орган».

. Аронов А.В., В.А. Кашин. Налоговая

политика и налоговое администрирование: Учебное пособие - М.: Магистр: НИЦ

ИНФРА-М, 2013. - 544 с.

. Е.Ф. Чеберко Теоретические основы

предпринимательской деятельности (макроэкономический аспект): курс лекций. -

СПБ.: Изд-во СПбГУП, 2009., С.230.

. Ендовицкий Д.Л., Рахматуллина P.P.

Бухгалтерский и налоговый учет на малом предприятии. - М: КНОРУС,2010.-255.

. Кумбашева Ю.А. Экономические и

социальные проблемы современной России [Электронный ресурс]: учебник / Ю.А.

Кумбашева. - 2-е изд., стереотип. - М.: ФЛИНТА, 2011. - 316 с.

. Налоги и налогообложение: учебное

пособие для студентов вузов. / Л.А. Крамаренко, М.Е. Косов, - ЮНИТИ-ДАНА, 2011.

. Налоги и налогообложение.

Черкасова И.О., Жукова Т.Н. Вектор, М, - 2011.

. Налоги и налогообложение: учебное

пособие / О.В. Качур. - 2-е изд., перераб. и доп. - М.: КНОРУС, 2011.

. Налоги и налогообложение: учебное

пособие для студентов вузов. / Л.А. Крамаренко, М.Е. Косов, - ЮНИТИ-ДАНА, 2011

. Майбуров, И.А. Теория и история

налогообложения: учебник для студентов вузов, обучающихся по специальности

«Налоги и налогообложение» - М.: ЮНИТИ-ДАНА, 2011.

. Е. Гайдар, Н. Главацкая, К. Рогов,

С. Синельников-Мурылев, В. Стародубровский, Л. Фрейнкман. Экономика переходного

периода. Часть 1. Сборник избранных работ. 2003-2009.-М.: Издательство «Дело»

АНХ,2010.

. В.Г. Пансков Налоги и налоговая

система Российской Федерации. - М.: «Финансы и статистика», 2009.

. Раджабова З.К. Мировая экономика:

Учебник - 3-e изд., перераб. и доп. - М.: ИНФРА-М, 2010. - 304 с.

. Щеренко М.В. Упрощенная система

налогообложения: практическое применение с учетом последних изменений// под

ред.Г.Ю. Касьяновой. - М.: Информцентр XXI века.- 2005.

. Южанов И.А. Расширение доступа

малого бизнеса к финансированию в России, Тасис СМЕРУС 9803 в рамках проекта

«Поддержка развития малого предпринимательства».-2002.

. Налоговый учёт: учебник/Нестеров

Г.Г., А.В. Терзиди, - М.: Рид Групп, 2011.

. Основы налогового планирования. -

/ Е.Н. Евстигнеев. - Спб.: Питер, 2007.

. Способы оптимизации

налогообложения - // Кузьминых А.Н. - Электронная версия учебника - 2011.

. Юткина Т.Ф. Налоговедение: от

реформы к реформе. - М,:ИНФРА

. Юрзинова И.Л. «Управление

налоговым бременем на уровне субъектов хозяйствования: цели, принципы,

подходы»// Налоговая политика и практика. - 2007. - №5 (53).