Учет и аудит денежных средств на заводе 'Красное Сормово'

Учет

и аудит денежных средств на заводе «Красное Сормово»

Введение

аудит денежный касса

Каждое предприятие располагает временно

свободными денежными средствами, которые не связаны вложениями в другие активы.

Существует несколько причин, по которым предприятия стремятся иметь временно

свободные денежные средства, в том числе:

) потребность в денежных средствах для погашения

текущих платежей (трансакционный мотив);

) необходимость создания резерва для погашения

непредвиденных обязательств (предупредительный мотив);

) возможность краткосрочного инвестирования

временно свободных денежных средств в ценные бумаги в целях получения прибыли

от ожидаемого изменения их доходности и рыночной стоимости (спекулятивный

мотив).

Денежные средства предприятия хранятся в кассе и

банках. Денежные средства в кассе хранятся в размере разрешенного остатка.

Таким образом, денежные средства являются наиболее подвижными активами

организации. Операции сденежными средствами, носят глубокий характер, охватывая

все сферы финансовой деятельности и считаются наиболее уязвимыми сточки зрения

нарушений.

Необходимо особое внимание уделять правильности

отражения на счетах денежных средств, атакже их фактическому наличию,

правильности формирования стоимости финансовых активов в ходе осуществления

контроля за денежными средствами.

Актуальность аудита денежных средств икассовых

операций заключается в том, что, во-первых проверка и ведение аудита денежных

средств предприятия, является обязательным условием, для формирования мнения о достоверности

бухгалтерской отчетности во всех существующих аспектах. Во-вторых, из-за того,

что кассовые операции достигают больших размеров, являются одним из важнейших

объектов финансового контроля. Обращение денежных средств представляет собой

процесс, который непрерывен во времени. В связи с этим, важно, чтобы был

установлен постоянный и систематический контроль за денежными средствами.

Аудиторский опыт показывает, что, несмотря на

применяемые средства автоматизации учета, организации по-прежнему допускают

немало ошибок в порядке ведения кассовых операций, безналичных расчетов и

оформлении денежных документов.Документирование денежных операций является

неотъемлемой частью общей системы документооборота любого экономического

субъекта независимо от организационно-правовой формы. Поэтому контроль за

правильностью бухгалтерского денежных средств является обязательной

составляющей внутреннего контроля в каждой организации.

Целью исследования является изучение

организацииучета и аудит денежных средств коммерческой организации.

Поставленная в работе цель определила

необходимость постановки и решения следующих задач:

) изучить современный порядок ведения кассовых

операций в России;

) исследовать методологию бухгалтерского учета

поступления денежных средств в кассу организации;

) рассмотреть содержание бухгалтерского учета

списания денежных средств из кассы организации;

) изучить формы и порядок безналичных расчетов в

России;

) выявить правила бухгалтерского учета

зачисления денежных средств на расчетный счет организаций;

) рассмотреть особенности бухгалтерского учета

списания денежных средств с расчетного счета организаций;

) провести аудит денежных средств в кассе ПАО

«Завод «Красное Сормово»;

) провести аудит операций по расчетному счету

ПАО «Завод «Красное Сормово»;

) выявить недостатки, выявление в ходе аудита

денежных средств, и дать рекомендации по их устранению.

Предмет исследования -система учета денежных

средств предприятия. Объектом исследования является учетная деятельность ПАО

«Завод «Красное Сормово».

При решении поставленных задач использовались

сравнение и обобщение, классификация, методы системного и структурного анализа;

системный, процессорный и ситуационный анализ, а также виды аудиторских

процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были

использованы законодательные и нормативные акты Российской Федерации; материалы

периодических научных изданий; методические, справочные, инструктивные

материалы, аналитические обзоры, материалы форумов и научно-практических

конференций.

Методологическую основу работы составляют

законодательные и нормативно-правовые акты, труды отечественных ученых,

публикации в периодической печати и средствах массовой информации.

Информационную основу работы составили статистические

данные, первичные учетные документы по учету кассовых операций и операций на

расчетном счете, регистры аналитического и синтетического учета, бухгалтерская

(финансовая) отчетность ПАО «Завод «Красное Сормово» за 2014г.

Практическая значимость работы заключается в

возможности использования результатов исследования для совершенствования

бухгалтерского учета денежных средств.

Настоящая выпускная квалификационная работа

состоит из введения, трех глав, заключения, списка использованной литературы и

приложений.

Глава 1. Учет кассовых операций

.1 Краткая организационно-экономическая

характеристика ПАО «Завод «Красное Сормово»

ПАО «Завод «Красное Сормово» (входит в

Объединенную судостроительную корпорацию) - одно из старейших российских

судостроительных предприятий. Организация внесла огромный вклад в развитие

отечественного подводного кораблестроения и коммерческого флота. Сегодня

«Красное Сормово» - многопрофильное предприятие, приоритетным направлением

деятельности которого является речное и морское судостроение.

Рис. 1.1. Организационная структура ПАО «Завод

«Красное Сормово» в 2014 г.

Главной задачей организационной структуры ПАО

«Завод «Красное Сормово»является установление взаимоотношений полномочий,

которые связывают высшее руководство с низшими уровнями работников. Эти

отношения устанавливаются посредством делегирования, которое означает передачу

полномочий и задач лицу, которое принимает на себя ответственность за их

выполнение. Организационная структура ПАО «Завод «Красное Сормово» имеет

классический линейный вид с функциональной направленностью.

В общем виде структура управления ПАО «Завод

«Красное Сормово» включает центральный аппарат управления, в верхний (первый)

уровень которого входят генеральный директор, его заместители (директора

направлений): финансовый, коммерческий директора и директора по развитию и

производству. Второй уровень представлен руководителями отделов. Каждый

руководитель является главным специалистом и возглавляет службу или отдел, в

которую входят специалисты, мастера, работники различных производств,

обслуживающих все отделения (производственные цеха, складское хозяйство,

ремонтная мастерская, хозяйственная часть). Например, в подчинении финансового

директора находится руководитель финансовой службы и главный бухгалтер.Третий

уровень управления представлен управляющими отделений, которые подчиняются

главным специалистам. В ПАО «Завод «Красное Сормово» третий уровень направления

возникает в производственном направлении, в котором функционирует множество

цехов.

Как видно из рис. 2.1, высшим органом управления

в ПАО «Завод «Красное Сормово» является общее собрание акционеров, которому

подчиняется ревизионная комиссия и генеральный директор. В непосредственном

подчинении генерального директора находятся первые его заместители. Всеми

процессами управляет генеральный директор, который же делегирует задачи и

полномочия конкретному подразделению или звену компании. В свою очередь,

подразделения компании принимают на себя обязательства по осуществлению

возложенных на них задач и несут ответственность перед высшим руководством в

рамках занимаемой позиции.

Такая структура управления исключает возможность

дублирования и получения противоречивых приказов. Если все же противоречивые

указания поступают, подчиненные руководствуются приказами, поступившими от

линейного руководителя. Функции, которые выполняют отделы, не распределены

четко между сотрудниками, работа выполняется по мере необходимости и полномочия

распределяются начальниками отделов по его распределению.

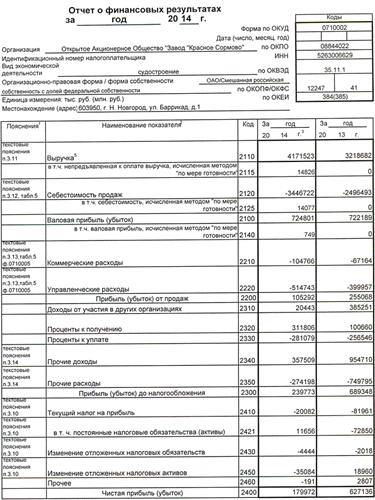

Проведем анализ основных экономических

показателей деятельности организации (табл. 1.1-1.2), информационной базой

которого послужил бухгалтерский баланс (Приложение 1) и отчет о финансовых

результатах (Приложение 2).

Таблица 1.1 - Анализ основных финансовых

результатов деятельности ПАО «Завод «Красное Сормово» в 2012-2014 гг., тыс.

рублей (кроме %)

|

Показатели

|

2012

г.

|

2013

г.

|

2014

г.

|

Темп

роста, %

|

|

|

|

|

2013/

2012

|

2014/

2013

|

2014/

2012

|

|

Всего

доходов, в т.ч.

|

8

187 952

|

4

659 303

|

4

861 281

|

56,90

|

104,33

|

59,37

|

|

доходы

от обычных видах деятельности

|

7595557

|

3218682

|

4171523

|

42,38

|

129,60

|

54,92

|

|

прочие

доходы

|

592

395

|

1

440 621

|

689

758

|

243,19

|

47,88

|

116,44

|

|

Всего

расходов, в т.ч.

|

7

556 002

|

3

969 955

|

4

621 508

|

52,54

|

116,41

|

61,16

|

|

расходы

от обычных видов деятельности, в т.ч.

|

6

738 100

|

2

963 614

|

4

066 231

|

43,98

|

137,21

|

60,35

|

|

себестоимость

продаж

|

6

138 216

|

2

496 493

|

3

446 722

|

40,67

|

138,06

|

56,15

|

|

коммерческие

расходы

|

170

277

|

67164

|

104766

|

39,44

|

155,99

|

61,53

|

|

управленческие

расходы

|

429

607

|

399

957

|

514743

|

93,10

|

128,70

|

119,82

|

|

прочие

расходы

|

817

902

|

1

006 341

|

555277

|

123,04

|

55,18

|

67,89

|

|

Промежуточные

финансовые результаты

|

|

|

|

|

|

|

|

валовая

прибыль

|

1

457 341

|

722

189

|

724

801

|

49,56

|

100,36

|

49,73

|

|

прибыль

от продаж

|

857

457

|

255

068

|

105

292

|

29,75

|

41,28

|

12,28

|

|

Разница

между доходами и расходами (налогооблагаемая прибыль)

|

631950

|

689348

|

239773

|

109,08

|

34,78

|

37,94

|

|

Текущий

налог на прибыль

|

115254

|

81961

|

20082

|

71,11

|

24,50

|

17,42

|

|

Чистая

прибыль (убыток)

|

503

511

|

627

136

|

179

972

|

124,55

|

28,70

|

35,74

|

|

Рентабельность

продукции, %

|

11,29

|

7,92

|

2,52

|

70,20

|

31,85

|

22,36

|

|

Отношение

чистой прибыли к выручке, %

|

6,63

|

19,48

|

4,31

|

293,92

|

22,14

|

65,08

|

Объем реализации (доходы от обычных видов

деятельности) в денежном выражении (выручка) за анализируемый период снижается

на 40%. Выручка от реализации в 2013 г. по сравнению с 2012 г. демонстрирует

снижение на 4 376 875 тыс. рублей или на 33,1%. В 2014 г. наблюдается рост на

952 841 тыс. рублей или на 4,33%. Причинами снижения выручки за анализируемый

период является выполнение крупного государственного заказа в 2012 г., который

обеспечил более 60% продаж того года.

Темп снижения себестоимости продаж за 3 года

составил 43%. В 2013 г. за счет снижения объемов производства затраты снизились

на 3 641 723 тыс. рублей или на 59%, управленческие расходы на 29 650 тыс.

рублей или 7%, коммерческие расходы на 103 113 тыс. рублей или 61. В 2014 г.

наблюдается рост себестоимости на 950 229 тыс. рублей или на 38%, коммерческих

расходов на 37 602 тыс. рублей или на 56%, управленческих расходов на 114 786

тыс. рублей или на 20%. Всего коммерческая себестоимость (расходы по обычным

видам деятельности) в 2013 г. снизилась на 774 486 тыс. рублей или 66%, в 2014

г. увеличилась на 1 102 617 тыс. рублей или на 37,21%. Учитывая весь

анализируемый период, прирост затрат оказался выше чем прирост выручки (2013

г.: -56 > -58, 2014 г.: 37% > 29%).

Поскольку темпы роста коммерческой себестоимости

в 2013-2014 гг. была выше, чем темпы роста выручка, организация получилаприбыль

от продаж в 2013 г. на 602 389 тыс. рублей или на 70% ниже, чем в 2012 г. В

2014 г. по сравнению с 2013 г. снижение прибыли от продаж составило 149 776

тыс. рублей или 59%. За 3 года снижение прибыли от продаж составило 88%.

Прочие доходы в 2013 г. увеличились в 2,5 раза,

а в 2014 г. снизились на 52%. Рост же прочих расходов составил 23% в 2013 г. и

снижение на 45% в 2014 г. Всего рост прочих доходов за 3 год составил 16%, а

рост прочих расходов - 20%.

Данные факторы сказались на динамике

налогооблагаемой прибыли. Так, прибыль до налогообложения увеличивается на 9% в

2013 г. и снижается на 65% в 2014 г. Что в свою очередь повлияло на снижении

платежей по налогу на прибыль на 83% за 3 года.

Все доходы за 3 года снизились на 41%, в то

время как все расходы снизились на 39%. Данные факторы оказали негативное

воздействие на конечный финансовый результата (чистая прибыль), которая

увеличивается на 25% в 2013 г. и снижается на 61% в 2014 г., то есть снижение

на 71% за 3 года.

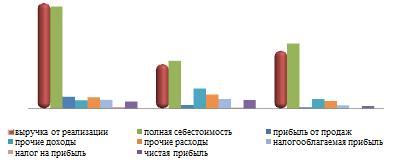

График динамики финансовых результатов

проиллюстрирован на рис. 1.2.

Рис. 1.2. Динамика основных финансовых

результатов

ПАО «Завод «Красное Сормово» в 2012-2014 гг.

Таким образом, рентабельность продукции,

рассчитанная как отношение прибыли от продаж к выручке от реализации, в 2012 г.

составила 11,29%, в 2013 г. наблюдается снижение рентабельности до 7,92%, в

2014 г. - до 2,52%. Уровень рентабельности за 2012-2013 гг. покрывает только

инфляционные рисков. В 2014 г. рентабельность ниже официальной ставки инфляции.

Тем не менее, снижение рентабельности в 2012-2014 гг. свидетельствует о

снижение эффективности деятельности организации в целом.

Маржа, характеризующая д0лю чистой прибыли

организации в сумме выручки от осн0вной деятельн0сти, оказалась на уровне 6,63%

в 2012 г., 19,48% в 2013 г. и 4,31% в 2014 г. Тенденция данного показателя к

уменьшению свидетельствуют о стабильном снижении обеспеченности предприятия

собственными оборотными средствами и риске потери финансовой устойчивости, что

произошло в результате снижении эффективности управленческих решений,

направленных на увеличение объема реализации, обеспечение прибыльности

деятельности организации.

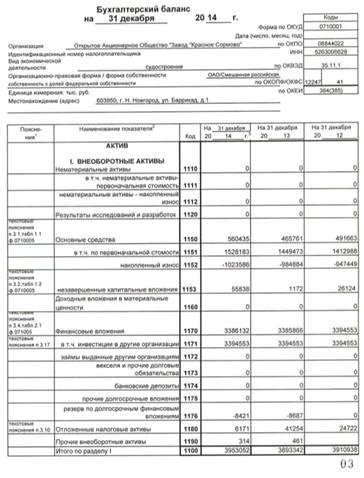

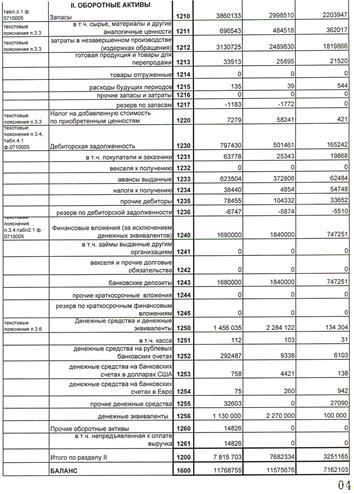

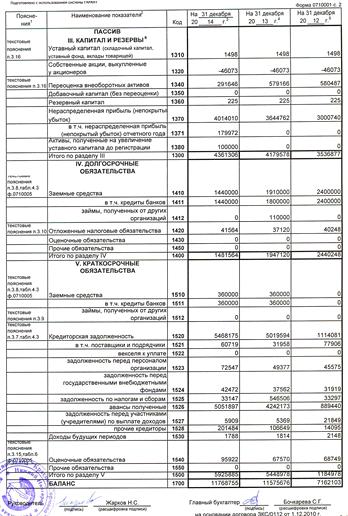

В табл. 1.2 проведен вертикальный и

горизонтальный анализ актива и пассива баланса. По данным табл. 1.2 в 2013 г.

наблюдается рост валюты баланса на 4413573 тыс. рублей или 61,2%, в 2014 г. -

на 193079 тыс. рублей или 1,7%, за 3 года - на 4606652 тыс. рублей или 64,2%. В

составе актива баланса внеобротные активы увеличиваются за 3 года на 1%,

оборотные - на 140%. В составе внеобротных активов наибольший рост заметен по

остаточной стоимости основных средств - на 14%. Оборотные активы увеличиваются

за счет роста всех статей, в том числе за счет роста запасов на 75%,

дебиторской задолженности - почти в 5 раз, финансовых вложений - на 225%,

денежных средств - в 10 раз.

По структуре актива баланса наблюдается снижение

доли внеобротных активов с 55% на конец 2012 г., до 34% на конец 2013-2014 гг.

Доля оборотных активов увеличивается соответственно с 45% на конец 2012 г. до

66% на конец 2013-2014 гг. Среди элементов актива баланса наблюдаются следующие

изменения:

) основные средства занимают 4-6% валюты баланса

(снижение доли);

)долгосрочные финансовые вложения - 29-47%

(снижение доли);

)запасы - 10-16% (рост доли);

) дебиторская задолженность - 2-7% (рост доли);

) краткосрочные финансовые вложения 31-33% (рост

доли);

) денежные средства - 2-20% (рост доли на конец

2013 г. и снижение на конец 2014 г.).

Таким образом, основная доля активов приходится

на финансовые вложения - более 50% валюты баланса. Такое предприятие уже нельзя

называть производственным, так как значительная часть средств инвестирована не

в производственные активы, а в спекулятивные инструменты.

Кратко рассмотрим основные изменения в пассиве

баланса.

Таблица 1.2 - Анализ основных статей балансаПАО

«Завод «Красное Сормово» в 2012-2014 гг., тыс. рублей (кроме %)

|

Показатель

|

На

31.12. 2012 г

|

На

31.12. 2013 г

|

На

31.12. 2014 г

|

Изм.

2013 к 2012

|

Изм.

2014 к 2012

|

Изм.

2014 к 2013

|

|

Наименование

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

Абс.

|

Отн.

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

АКТИВ

|

|

I.

Внеоборотные активы

|

3910938

|

54,61

|

3893342

|

33,63

|

3953052

|

33,59

|

-17596

|

99,55

|

59710

|

101,53

|

42114

|

101,08

|

|

Основные

средства

|

491663

|

6,86

|

465761

|

4,02

|

560435

|

4,76

|

-25902

|

94,73

|

94674

|

120,33

|

68772

|

113,99

|

|

Финансовые

вложения

|

3394553

|

47,40

|

3385866

|

29,25

|

3386132

|

28,77

|

-8687

|

99,74

|

266

|

100,01

|

-8421

|

99,75

|

|

Отложенные

налоговые активы

|

24722

|

0,35

|

41254

|

0,36

|

6171

|

0,05

|

16532

|

166,87

|

-35083

|

14,96

|

-18551

|

24,96

|

|

Прочие

внеобротные активы

|

-

|

-

|

461

|

0,00

|

314

|

0,00

|

-

|

-

|

-147

|

68,11

|

314

|

-

|

|

II.

Оборотные активы

|

3251165

|

45,39

|

7682334

|

66,37

|

7815703

|

66,41

|

4431169

|

236,29

|

133369

|

101,74

|

4564538

|

240,40

|

|

Запасы

|

2203947

|

30,77

|

2

998 510

|

25,90

|

3

860 133

|

32,80

|

794563

|

136,05

|

861623

|

128,74

|

1656186

|

175,15

|

|

НДС

|

421

|

0,01

|

58

241

|

0,50

|

7

279

|

0,06

|

57820

|

13834

|

-50962

|

12,50

|

6858

|

1728,9

|

|

Дебиторская

задолженность

|

165

242

|

2,31

|

501

461

|

4,33

|

797

430

|

6,78

|

336219

|

303,47

|

295969

|

159,02

|

632188

|

482,58

|

|

Финансовые

вложения

|

747

251

|

10,43

|

1

840 000

|

15,90

|

1

680 000

|

14,28

|

1092749

|

246,24

|

-160000

|

91,30

|

932749

|

|

Денежные

средства

|

134304

|

1,88

|

2284122

|

19,73

|

1

456 035

|

12,37

|

2149818

|

1700,7

|

-828087

|

63,75

|

1321731

|

1084,1

|

|

Прочие

оборотные активы

|

-

|

-

|

-

|

-

|

14

826

|

0,13

|

-

|

-

|

14826

|

-

|

14826

|

-

|

|

БАЛАНС

|

7162103

|

100,00

|

11

575 676

|

100,00

|

11

768 755

|

100,00

|

4413573

|

161,62

|

193079

|

101,67

|

4606652

|

164,32

|

|

ПАССИВ

|

|

III.

Капитал и резервы

|

3

536 877

|

49,38

|

4

179 578

|

36,11

|

4

361 306

|

37,06

|

642

701

|

118,17

|

181728

|

104,35

|

824429

|

123,31

|

|

Уставный

капитал

|

1498

|

0,02

|

1498

|

0,01

|

1498

|

0,01

|

-

|

100,00

|

-

|

100,00

|

-

|

100,00

|

|

Собственные

акции

|

-46

073

|

-0,64

|

-46

073

|

-0,40

|

-46

073

|

-0,39

|

-

|

100,00

|

-

|

100,00

|

-

|

100,00

|

|

Переоценка

внеоборотных активов

|

580

487

|

8,10

|

579

166

|

5,00

|

291

646

|

2,48

|

-1

321

|

99,77

|

-287520

|

50,36

|

-288841

|

50,24

|

|

Резервный

капитал

|

225

|

0,00

|

225

|

0,00

|

225

|

0,00

|

-

|

100,00

|

-

|

100,00

|

-

|

100,00

|

|

Нераспределенная

прибыль

|

3

000 740

|

41,90

|

3

644 762

|

31,49

|

4

014 010

|

34,11

|

644

022

|

121,46

|

369248

|

110,13

|

1013270

|

133,77

|

|

Активы,

полученные на увеличение уставного капитала

|

-

|

-

|

-

|

-

|

100

000

|

0,85

|

-

|

-

|

100000

|

-

|

100000

|

-

|

|

IV.

Долгосрочные обязательства

|

2

440 248

|

34,07

|

1

947 120

|

16,82

|

1

481 564

|

12,59

|

-493

128

|

79,79

|

-465556

|

76,09

|

-958684

|

60,71

|

|

Заемные

средства

|

2

400 000

|

33,51

|

1

910 000

|

16,50

|

1

440 000

|

12,24

|

-490

000

|

79,58

|

-470000

|

75,39

|

-960000

|

60,00

|

|

Отложенные

налоговые обязательства

|

40

248

|

0,56

|

37

120

|

0,32

|

41

564

|

0,35

|

-3

128

|

92,23

|

4444

|

111,97

|

1316

|

103,27

|

|

V.

Краткосрочные обязательства

|

1

184 978

|

16,55

|

5

448 978

|

47,07

|

5

925 885

|

50,35

|

4264000

|

459,84

|

476907

|

108,75

|

4740907

|

500,08

|

|

Заемные

средства

|

0

|

0,00

|

360000

|

3,11

|

360

000

|

3,06

|

360

000

|

|

0

|

100,00

|

360000

|

|

|

Кредиторская

задолженность

|

1

114 081

|

15,56

|

5

019 594

|

43,36

|

5

468 175

|

46,46

|

3905513

|

450,56

|

448581

|

108,94

|

4354094

|

490,82

|

|

Доходы

будущих периодов

|

2

148

|

0,03

|

1

814

|

0,02

|

1

788

|

0,02

|

-334

|

84,45

|

-26

|

98,57

|

-360

|

83,24

|

|

Оценочные

обязательства

|

68749

|

0,96

|

67570

|

0,58

|

95

922

|

0,82

|

-1

179

|

98,29

|

28352

|

141,96

|

27173

|

139,52

|

|

БАЛАНС

|

7

162 103

|

100,00

|

11

575 676

|

100,00

|

11

768 755

|

100,00

|

4413573

|

161,62

|

193079

|

101,67

|

4606652

|

164,32

|

Собственный капитала увеличивается в 2013 г. на

18%, в 2014 г. - на 4%, за 3 года - на 23%. Увеличение собственного капитала

происходит за счет роста нераспределенной прибыли - на 21% в 2013 г. и на 10% в

2014 г. Долгосрочные обязательства на счет погашения снижаются на 39% за 3

года. Краткосрочные обязательства за 3 года увеличиваются в 5 раз. В 2013 г. в

балансе появляется строка заемные средства в размере 360 млн. рублей, движения

по которому не происходит. Кредиторская задолженность увеличивается наиболее

всего из элементов пассива - на 3905513 тыс. рублей или в 4,5 раза в 2013 г. и

на 448581 тыс. рублей или на 9% в 2014 г. То есть предприятия для

финансирования активно использует кредиторскую задолженность. Такая позиция

сродни паразитизму - предприятие не выполняет свои обязательства перед

контрагентами, но приобретает на высвободившиеся средства финансовые

инструменты.

Таким образом, доля собственного капитала

составляет 36-49% (снижение доли), что свидетельствует о снижении финансовой

независимости предприятия. Значительно сокращается доля долгосрочных

обязательств (с 34% до 13% за 2 года). Доля кредиторской задолженности

увеличивается с 16% на конец 2012 г. до 46% на конец 2014 г.

Таким образом, финансовое состояние ПАО «Завод

«Красное Сормово» следует признать ухудшающимся за счет снижения доходов,

ростом расходов, снижением прибыли и показателей рентабельности, а также

ухудшением платежеспособности и снижением финансовой устойчивости. На 46%

предприятие финансирует свою деятельность за счет кредиторской задолженности.

Основные вложения предприятия связаны с приобретением финансовых инструментов.

1.2 Порядок ведения кассовых операций в РФ

Для приема, хранения и расходования наличных

денег предприятия - юридические лица, а также индивидуальные предприятия имеют

кассу.Рассмотрим понятие кассовых операций (табл. 1.3).

Таблица 1.3 - Определения кассовых операций

|

Большой

российский энциклопедический словарь

|

операции,

связанные с приёмом и выдачей наличных денег кассами предприятий, учреждений

и организаций [44, c. 367]

|

|

Словарь-справочник

«Экономика и право»

|

совокупность

материально-технических процедур, заключающихся в приеме, хранении и выдаче

наличных денег; операции с наличными денежными средствами, осуществляемые

предприятиями, банками с физическими и юридическими лицами [67, c. 295]

|

|

Финансовый

словарь «Финам»

|

финансовые

операции со счетными деньгами, высоколиквидными ценными бумагами, депозитными

и/или контокоррентными счетами, которые совершаются хозяйствующими субъектами

с целью получения денежных средств [63, c. 295]

|

|

Большой

юридический словарь

|

прием,

хранение и выдача наличных денег. Указанные процедуры урегулированы нормами

финансового права и представляют специальный правовой институт [45, c. 564]

|

|

Википедия

|

это

операции с физическими и юридическимилицами по приёму и выдаче наличных

денежных средств (банкнотыи монеты), осуществляемые предприятиями,

организациями ,банками [73]

|

Таким образом, для предприятий и организаций

кассовые операции как объекты учетного процесса представляют собой операции,

связанные с получением и расходованием наличных денег непосредственно из кассы

организаций. К ним относятся:

поступление выручки от реализации продукции,

товаров и оказания услуг;

поступление взносов, авансовых перерасходов,

сумм материального возмещения от порчи материального имущества;

получение наличных денег по чеку в кредитных

организациях на зарплату, авансы, командировочные, пособия, пенсия и другие

социальные выплаты;

выдача денег из кассы на зарплату, авансы,

командировочные, пособия, пенсия и другие социальные выплаты;

сдача выручки и сверхлимитных остатков денежных

средств из кассы в кредитное учреждение на расчетный счет организации;

выдача подотчетных сумм на осуществление

хозяйственных расчетов предприятия с поставщиками и подрядчиками.

Регулирование бухгалтерского учета денежных

средств в России носит централизованный характер и предусматривает

вариативность методов отражения в учете операций (Приложение 3).

В системе нормативно-правового регулирования

операций с денежной наличностью важное место принадлежит указанию ЦБ РФ от

11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и

упрощенном порядке ведения кассовых операций индивидуальными предпринимателями

и субъектами малого предпринимательства» (далее - Указание 3210-У)[20].

Порядок ведения кассовых операций, который

применяется взамен прежнего Положения, утв. Банком России от 12.10.2011 № 373-П

[15], распространяет свое действие на юридических лиц (за исключением банков),

а также позволяет предпринимателям и субъектам малого бизнеса вести учет

кассовых операций в упрощенном виде.Существенных изменений в порядок ведения не

внесено, за исключением возможности применения индивидуальными

предпринимателями и субъектами малого предпринимательства упрощенного порядка

ведения кассовых операций. Для наглядности представим основные изменения в

порядке ведения кассовых операций в виде таблицы, в которой сравним действующие

и прежние правила (Приложение 4).

Минфин и ФНС дали разъяснения в Письме ФНС от

09.07.2014 г. # ЕД-4-2/13338 «О порядке ведения кассовых операций и

осуществления наличных расчетов» [34]. В связи с этим ФНС отметила, что

индивидуальные предприниматели, а также предприятия- субъекты малого

предпринимательства лимит остатка наличных денег могут не устанавливать.

Ведение кассовых операций на предприятиях

возложено, как правило, на кассира, который нанимается руководителем

организации из штата сотрудников. В редких исключениях обязанности кассира

могут выполнят бухгалтера или сам руководитель (в случае отсутствия бухгалтерии

как таковой).

Приняв кассира на работу, директор предприятия

должен ознакомить его с Порядком ведения кассовых операций и заключить с ним

договор о полной материальной ответственности. Понятие «полная материальная

ответственность» означает, что кассир отвечает за сохранность всех ценностей,

которые он принял при вступлении в должность, и за ущерб, который может быть им

причинен умышленно или из-за недобросовестного отношения к выполняемым

обязанностям.

Материальная ответственность работника - это

регламентированная статьей 233 ч.1Трудового кодекса обязанность возместить

причиненный работодателю материальный ущерб, который наступил в результате

противоправного поведения работника, его действий или бездействий [6].

Профессия кассир изначально предполагает

заключение договора о полной материальной ответственности в письменном виде. К

специфике договора относится то, что данный сотрудник несет ответственность

исключительно за денежные средства, с которыми работает, а также за документы,

находящиеся в обороте. Помимо этого, типовой договор о материальной

ответственности кассира обычно предполагает наличие указания на его

ответственность за выдачу кассовых чеков. Кассир не несет ответственности за

причиненный работодателю ущерб, в случае если последним не обеспечена

безопасность кассы и сотрудника во время выполнения им своих служебных

обязанностей.

Лимит кассы - это максимально допустимая сумма

наличных денег, которая может храниться в кассе. Наличные деньги сверх

установленного лимита должны быть сданы в банк [54,c. 87].

Как и ранее юридические лица продолжат

самостоятельно определять лимит остатка кассы. Однако для организаций, имеющих

обособленные подразделения (по месту нахождения которых, оборудовано хотя бы

одно рабочее место), правила изменятся.

В частности, если обособленное подразделение

самостоятельно сдает наличные деньги на банковский счет, открытый организацией

в банке, то лимит остатка наличных денег головная организация устанавливает для

него в порядке, предусмотренном для юридического лица (т. е. у обособленной

подразделения будет свой лимит кассы, отдельный от лимита по организации).

Если же обособленное подразделение сдает наличные

деньги не в банк, а в кассу головной организации, то лимит остатка наличных

денег организация должна определить с учетом лимита остатка наличных денег,

установленного для этого обособленного подразделения (т. е. у организации всего

один лимит, чья величина распределяется между всеми обособленными

подразделениями; экономический субъект самостоятельно определяет «пропорцию»

лимита для обособленного подразделения). Головная организации должна передать

экземпляр распорядительного документа об установлении обособленному

подразделению лимита остатка наличных денег.

Деньги сверх установленного лимита юридические

лица должны сдавать в банк.Превышение лимита кассы (как и ранее) допускается в

дни выплат заработной платы, стипендий и других выплат социального характера,

включая день получения наличных средств, выходные и нерабочие праздничные дни,

но не более чем на пять дней.

Сдавать сверхлимитные деньги можно либо в банк,

либо в организацию, входящую в систему Банка России. До 1 июня 2014 года

сдавать сверхлимитную выручку можно было еще и в организацию федеральной

почтовой связи.

Формула расчета лимита остатка наличных осталась

прежней, поэтому пересчитывать его не потребуется, однако лучше выпустить новый

приказ о лимите со ссылкой на Указание № 3210-У [20].

Формула для расчета лимита следующая:

Лимит = R * N / P, (1)

где:- объем выручки за расчетный период в

аналогичном периоде прошлых лет или предполагаемый объем выручки или пиковый

объем выдач наличных денег.- расчетный период, определяемый по усмотрению предприятия,

но не более 92 рабочих дней. Рабочими днями считаются дни, в которые

предприятие работало.- период времени между днями сдачи в банк наличных денег.

Устанавливается на усмотрение предприятия, но не должен превышать 7 рабочих

дней, а если банк далеко - 14 рабочих дней [20].

Лимит остатка в кассе ПАО «Завод «Красное

Сормово» приведен в Приложении 5.

Общий порядок кассовых операций состоит из

перемещения (приема и выдачи) и хранения наличных средств, оформления

соответствующих документов, а также ревизий кассы и соблюдения кассовой

дисциплины. Следовательно, задачи учета кассовых операций это полный и точный

контроль за денежными средствами (перемещением и сохранностью), их целевым

использованием, а также за соблюдением кассовой дисциплины.

С 1 января 2015 года кассовые операции можно

вести с использованием программно-технических средств. Индивидуальные

предприниматели теперь могут не оформлять кассовые документы и кассовую книгу,

если они ведут налоговый учет доходов или доходов и расходов и (или) иных

объектов налогообложения либо физических показателей, характеризующих

определенный вид предпринимательской деятельности. Иными словами, все

индивидуальные предприниматели освобождены от обязанности оформлять кассовые

документы.

Кассовые документы разрешено оформлять в том

числе физическим лицам, с которыми заключены договоры об оказании услуг по

ведению бухгалтерского учета. Ранее это было не допустимо.

Подписи в кассовых документах по-прежнему

проставляют главный бухгалтер или бухгалтер (при их отсутствии - руководитель),

а также кассир. Как и ранее, если кассовые операции проводит и оформляет только

руководитель, то на документах достаточно одной его подписи.

Новшества в заполнении кассовых документов,

введенные Указания № 3210-У:

) в документы, за исключением приходных и

расходных ордеров, оформленные на бумажном носителе, разрешено вносить

исправления. Их нужно будет оформить следующим образом: указать дату

исправления, проставить фамилии, инициалы и подписи лиц, которыми были

оформлены исправленные документы;

) кассовые документы разрешено вести в

электронном виде, для их заверения понадобится электронная подпись. В таких

документах исправления не допускаются;

) упоминания о заполнении второго листа кассовой

книги (ранее он назывался отчет кассира) уже нет;

) единый приходный кассовый ордер можно оформить

как на основании контрольной ленты ККМ за день (так было и ранее), так и на

основании бланков строгой отчетности (БСО) (это введено новыми правилами);

) в расходной кассовом ордере получателю больше

не нужно указывать прописью сумму полученных денежных средств;

) в подотчет деньги выдаются на основании

заявления работника, оформленного в произвольной форме и содержащего запись о

сумме наличных денег и о сроке, на который они выдаются, подпись руководителя и

дату. Ранее требовалось, чтобы на заявлении руководитель собственноручно

указывал сумму выдаваемых денег и сроки, на которые они выданы;

) реестр депонированных сумм можно не составлять

- упоминания о нем в новых правилах не содержится, однако в ведомостях на

выдачу зарплаты напротив фамилий работников, которыми не получены денежные

средства по-прежнему ставится слово «депонировано» [20].

Все наличные средства предприятия должны

храниться в специально оборудованной кассе, которая должна запираться, а ключ

от нее должен храниться только у кассира (дубликат у руководителя). В кассе

могут храниться только имеющие отношение к предприятию средства и ценности,

личные деньги и ценности хранить в кассе запрещено.

Ответственность за сохранность средств несет руководитель

предприятия, при этом он должен заключить с кассиром или лицом, его заменяющим,

договор о полной материальной ответственности и имеет право заключить договор с

охранной и страховой сторонними организациями.

За выдачу и прием средств из кассы и в кассу, а

также за ведение соответствующей документации, отвечает кассир, в случае его

отсутствия по какой-либо причине - лицо, его заменяющее, главный бухгалтер

предприятия или руководитель. Если на предприятии есть несколько обособленных

структурных подразделений со своими кассами, то за каждую кассу должен отвечать

отдельный кассир, все они должны отчитываться старшему кассиру предприятия.

Для учета кассовых операций применяются

следующие документы:

кассовая книга;

приходные кассовые ордера (ПКО);

расходные кассовые ордера (РКО);

книга учета принятых и выданных кассиром

денежных средств (журнал кассовых операций);

расчетно-платежные ведомости.

Все вышеперечисленные документы ведет кассир,

это называется первичный учет кассовых операций.

При поступлении средств в кассу кассир проверяет

данные, указанные вПКО, проверяет наличие подписи бухгалтера или руководителя

на ордере, пересчитывает наличные средства (обязательно в присутствии лица,

сдающего средства в кассу), делает соответствующие записи в кассовой книге и

проставляет штамп на ПКО.

При выдаче средств из кассы выписывается РКО и

составляется расчетно-платежная или просто платежная (например, для выдачи

заработной платы) ведомости. Средства выдаются кассиром строго в соответствии с

РКО, только лицу, которому они предназначены (для чего кассир должен проверить

документы, удостоверяющие личность), кассир обязан пересчитать наличные в

присутствии того лица, которому их выдает.

Также кассир обязан вести кассовую книгу -

документ, в котором учитывается любое перемещение средств по кассе. Книга

заводится сроком на один год. Бумажный экземпляр документа прошнуровывается,

нумеруется и скрепляется печатью предприятия (если таковая имеется). Книга,

которая ведется в электронном виде, все равно распечатывается ежедневно, а к

концу года также нумеруется и прошнуровывается.

Кассир заполняет книгу ежедневно в двух

экземплярах (записи можно делать под копировальную бумагу), второй экземпляр

является отчетом кассира - его извлекают из книги и передают в бухгалтерию. В

книге кассир указывает выданные и поступившие средства и выводит остаток на

каждый рабочий день. Если в какой-то из дней не было совершено ни одной

кассовой операции, кассир все равно выводит остаток (за него принимается

остаток предыдущего рабочего дня) и передает отчет в бухгалтерию.

Указание ЦБ РФ от 07.10.2013 № 3073-У «Об

осуществлении наличных расчетов» (далее - Указание №3073-У) запрещает

расходовать наличные денежные средства из кассы, за исключением:

выплат работникам, включенных в фонд заработной

платы;

выплат работникам социального характера;

выплат страховых возмещений (страховых сумм) по

договорам страхования физическим лицам, если страховую премию они уплачивали

наличными (не более 100 000 рублей в рамках одного договора);

выдачи наличных денег на личные

(потребительские) нужды индивидуального предпринимателя, не связанные с

осуществлением им предпринимательской деятельности;

оплаты товаров (кроме ценных бумаг), работ,

услуг (не более 100 000 рублей в рамках одного договора);

выдачи наличных денег работникам под отчет;

возврата за оплаченные ранее наличными деньгами

и возвращенные товары, не выполненные работы, не оказанные услуги (не более 100

000 рублей в рамках одного договора);

выдачи наличных денег при осуществлении операций

банковским платежным агентом (субагентом) в соответствии с требованиями статьи

14 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной

системе» [11] (не более 100 000 рублей в рамках одного договора) [19].

Принятое Указание № 3210-У имеет еще одно

существенное отличие от своего предшественника. Так, установлен перечень

операций, на которые организации и предприниматели могут тратить наличные

деньги из кассы, если они получены с их расчетных счетов. К ним относятся:

операции с ценными бумагами;

платежи по договорам аренды недвижимого

имущества;

выдача и возврат займов, процентов по ним;

деятельность по организации и проведению

азартных игр [20].

Следует отметить, что по указанным операциям

следует соблюдать ограничение 100 000 рублей в рамках одного договора. Исключение

составляют расчеты с физическими лицами.

Таким образом, порядок осуществления учета

денежных средств представлен множеством различных нормативно-правовых актов.

Основными нормативными документами для учета денежных средств на территории РФ

являются Закон №402-ФЗ «Об бухгалтерском учете», Гражданский кодекс РФ,

Указание ЦБ РФ № 3210-У «О порядке ведения кассовых операций».

.2 Учет поступления денежных средств в кассу

Для отражения движения наличных денежных средств

в Плане счетов предназначен счет 50 «Касса»[29]. Поскольку наличные средства -

это имущество организации, из чего следует, что счет 50 активный. Приход

денежных средств отражается по дебету счета, расход - соответственно, по

кредиту.

К 50 счету могут также быть открыты субсчета для

учета средств в различных кассах, учета почтовых марок, билетов и других

платежных документов, а также для учета иностранной валюты. Называются и

нумеруются эти субсчета следующим образом:

.1 «Касса организации» (учитывает поступление и

расход наличных денежных средств в национальной валюте);

.2 «Операционная касса» (учитывается перемещение

средств в различных кассах);

.3 «Денежные документы» (учитывается перемещение

денежных документов, таких как билеты, марки и так далее);

.4 «Касса в иностранной валюте» (учитывается

поступление и расход наличных денежных средств в иностранной валюте) [29].

Такой учет средств также называется

синтетическим учетом кассовых операций.

Таким образом, приход наличных денег в кассу

отражают по дебету счета 50 на основании ПКО. Возможная корреспонденция счетов

при поступлении денежных средств в кассу организации отражены в Приложении 6.

На предприятиях возможны следующие варианты

поступления наличных денежных средств в кассу (табл. 1.4).

Таблица 1.4 - Поступление денежных средств в кассу

организаций

|

От

кого

|

Направление

движения поступлений

|

|

Внутреннее

перемещение

|

1)

снятие денежных средств с расчетных и других банковских счетов; 2) возврат

излишек денежных средств от подотчетных лиц.

|

|

Покупатели

и заказчики

|

1)

оплата товаров, продукции, услуг покупателями; 2) доходы от продажи активов;

3) погашение дебиторской задолженности; 4) поступление компенсаций, штрафов,

пеней, неустоек.

|

|

Сотрудники

|

1)

возврат переплат по заработной плате и социальным платежам; 2) возврат

займов, выплата процентов по ним; 3) возмещение ущерба, поступление

компенсаций, штрафов и пеней.

|

|

Прочие

контрагенты

|

|

Прочие

поступления

|

1)

оприходование излишков в результате инвентаризации денежных средств; 2)

положительные курсовые разницы; 3) прочие поступления.

|

Рассмотрим варианты поступлений денежных средств

в кассу и их бухгалтерский учет.

Получение наличных денег в организациях с

расчетного счета производится по денежным чекам. Чек - это распоряжение

организации обслуживающему ее банку о выдаче с расчетного счета организации

указанной в нем суммы наличных денег. При заполнении чека не допускаются

помарки и исправления. Причем, на обороте чека нужно указать назначение сумм

снимаемых со счета средств. В некоторых случаях допускается обналичивание чеков

без указания статей расходов. При необходимости банк может запросить у

организации дополнительные документы, подтверждающие обоснованность указанных в

чеке статей расходов.Наличные деньги, полученные организацией в банках,

расходуются на цели, указанные в чеке. При получении денежных средств с

расчетного счета бухгалтер делает запись дебет 50.01 кредит 51 «Расчетный счет»

(в рублях), дебет 50.04 кредит 51 «Валютный счет» (в иностранной валюте) [29].

Другой вариант внутреннего перемещения денежных

средств - возврат неиспользованных подотчетных сумм. На практике работник из

полученных денег в подотчет может оплатить хозяйственные расходы предприятия в

меньшей сумме, чем та, которую ему выдали, либо в течение срока, на которые ему

были выданы наличные деньги в подотчет, не осуществить и не оплатить никаких

хозяйственных расходов. В первом случае работник составляет и предоставляет в

бухгалтерию организации авансовый отчет и производит окончательный расчет, т.е.

возвращает остаток подотчетных сумм. Во втором случае работник возвращает в

кассу остаток подотчетных сумм и авансовый отчет не составляет.

Кассовые операции Завода заключаются в получении

и хранении наличных денег от покупателей за проданную продукцию, товары и

услуги, в своевременной и полной сдаче выручки в банк, а также в оформлении

соответствующих документов.

Программа 1С учитывает все требования

бухгалтерского и налогового учета. Так как Завод применяет два режима

налогообложения (общий и ЕНВД)конфигурацией 1С предусмотрен обособленный учет

расходов и доходов по видам деятельности, облагаемым в рамках общего режима

налогообложения и ЕНВД.

При оформлении розничных продаж в местах

розничной торговле (магазинах, выставках) выполняются следующие операции:

открытие кассовой смены;

оформление чека;

прием оплаты от покупателя;

закрытие кассовой смены;

передача розничной выручки в центральную кассу

предприятия.

При отпуске товара через специальный интерфейс

программы создается кассовый чек (при интеграции с ККМ). В случае неприменения

ККМ (контрольно-кассовая машина) при совершении покупки кассиру необходимо

выдать клиенту документ (товарный чек, квитанцию), подтверждающий прием

денежный средств за соответствующий товар. В таком документе должно быть

указано: наименование документа, его порядковый номер и дата выдачи,

наименование организации, идентификационный номер налогоплательщика,

наименование товара и сумма оплаты, данные и личная подпись лица, выдавшего

документ.

В течение дня, для контроля денежных средств,

проведенных через кассовый аппарат, используется X-отчет. Он позволяет

посмотреть сумму выручки, проведенную по кассе за смену на момент снятия. В

течение смены снимать такой отчет можно неограниченное количество раз. На

основании Z-отчета (отчет кассира за смену) бухгалтер-кассир приходует выручка

за всю смену единым ПКО проводкой дебет 50 кредит 90-01[29]. При оприходовании

выручки от юридических лиц и индивидуальных предпринимателей бухгалтер-кассир

на каждую продажу выписывает ПКО, а выручки приходует проводкой дебет 50 кредит

62 «Расчеты с покупателями и заказчиками» с установкой субконто

соответствующего покупателя (контрагента)[29].

При реализации материальных запасов, основных

средств и нематериальных активов физическим лицам или юридическим лицам и

индивидуальным предпринимателям (последние имеют право заплатить в кассу

предприятия до 100 000 рублей) кассир также выдает покупателю кассовый чек ККТ

на каждую единицу реализации. При оприходовании выручки от продажи активов

бухгалтер делать запись дебет 50 кредит 91-01 «Прочие доходы»[29].

При погашении дебиторской задолженности чек ККТ

не отбивается, так как данная операция реализацией не считается. На основании

ПКО бухгалтер-кассир приходует денежные средства операцией дебет 50 кредит 62

«Расчеты с покупателями и заказчиками», 76 «Расчеты с прочими дебиторами и

кредиторами»[29].

Поступление компенсаций, штрафов, пеней,

неустоек возможно как от контрагентов, в том числе покупателей, так и от

сотрудников организации. В общем случает такие платежи считаются прочими

доходами организации и приходуются на основании ПКО операцией дебет 50 кредит

76 «Расчеты с прочими дебиторами и кредиторами» [29]. Отдельно стоит

рассмотреть ситуации возмещения ущерба предприятию.

На основании результатов проверки и

инвентаризации, оформленных протоколом или актом, работодатель принимает

решение о возмещении причиненного ущерба. Его размер определяется по

фактическим потерям, рассчитанным исходя из рыночных цен, которые действуют в

данной местности на момент причинения ущерба.В том случае, если исчисленная

сумма ущерба оказывается ниже стоимости имущества по данным бухгалтерского

учета (с учетом степени износа поврежденного или утраченного имущества), то

размер ущерба определяется по данным бухгалтерии.

Стоимость действительного материального ущерба

формируется на счете 94 «Недостачи и потери от порчи ценностей». В дебет счета

73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с

виновных лиц, относятся с кредита счетов 94 и 98 «Доходы будущих периодов» (за

недостающие ТМЦ), 28 «Брак в производстве» (за потери от брака продукции) и

т.д. По кредиту счета 73 записи производятся в корреспонденции со счетом 50 на

суммы внесенных платежей. Таким образом, бухгалтер при оприходовании денежных

средств в погашении материального ущерба выписывает ПКО делает запись дебет 50

кредит 73 [29].

Взыскать с сотрудника излишне выплаченную

зарплату можно, если:

) излишняя выплата произошла в результате

счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка,

то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 1

октября 2012 г. № 1286-6-1) [32];

) доказана вина сотрудника в невыполнении норм

труда или в простое (эти обстоятельства должны быть установлены комиссией по

трудовым спорам или судом);

) ошибка была вызвана неправомерными действиями

самого сотрудника. Например, если он подал в бухгалтерию неправильные документы

на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено

судом).

Если достигнута договоренность с работником о

том, что он вернет излишек с начисленной ему оплаты (внесет нужную сумму в

кассу), то бухгалтеру организации при возврате следует выписать соответствующий

ПКО и сделать запись дебет 50 кредит 70 «Расчеты с персоналом по оплате

труда»[29].

Предоставление заемных средств сотруднику

оформляется договором, в соответствии с которым заимодавец (работодатель)

предает в собственность заемщику (работнику) определенную денежную сумму, а последний

обязуется ее вернуть. Валюта займа - рубли. Займы и кредиты в иностранной

валюте имеют выдавать только кредитные организации.В случае, если организация

выдала займ сотруднику, его погашение и уплата производится записями дебет 50

кредит 73 [29].

Уставный капитал, указанный в учредительных

документах, к моменту регистрации общества должен быть оплачен не менее чем на

50 %. Оставшаяся часть уставного капитала вносится в течение года с момента

регистрации общества. Если учредители вносят вклад в уставный капитал в

денежной форме в кассу, то следует сделать операцию дебет 50 Кредит 75-01 (в

качестве вклада в уставный капитал внесены денежные средства)[56,c. 109].

Располагая достаточным количеством средств,

организация может выдавать займы как юридическим, так и физическим лицам. Займы

предоставляются на возмездной либо безвозмездной основе. Займы могут быть

выданы в денежной форме, натуральной форме, форме товарного кредита. Информация

о денежных займах, предоставленных другим юридическим лицам, обобщается на

счете 58 «Финансовые вложения», субсчет 58-03 «Предоставленные займы» [29]. По

дебету указанного счета отражают суммы предоставленных займов, по кредиту -

возвращенные средства. Чтобы учесть заем как финансовое вложение, надо

выполнить несколько условий: должен быть заключен договор займа, а сам заем

должен сулить компании экономические выгоды, т.е. проценты. Поэтому на счете 58

«Финансовые вложения» предприятие должно отражать выданные займы, по которым

начисляются проценты. Если заем беспроцентный, то финансовым вложением он

являться не будет, так как не удовлетворяет условиям признания. Учет таких

операций следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами»

[57, с. 92].

Возврат займов в кассу отражают записями:

) дебет 50 Кредит 58-03 - погашен

процентныйзаем;

) дебет 50 Кредит 76 - погашен беспроцентный

заем [64, с. 41].

Следует отметить, что Указанием №3210-У

разъяснено, что на операции с ценными бумагами, выдачу и возврат займов

(процентов по ним), оплату аренды недвижимости нельзя тратить кассовую выручку.

Прежде необходимо снять деньги с расчетного счета [20].

Цель проведения инвентаризации кассы - проверка

правильности иреальности текущего учета кассовых операций, выявление ошибок

врасчетах, контроль над сохранностью денежных средств и денежных документов

вкассе, соблюдение принципа материальной ответственности должностных лиц.В

бухгалтерском учете результаты инвентаризации кассы в случае обнаружения

излишка оформляются записью дебет 50 Кредит 91-01 (выявлена сумма излишка вкассе)

[29].

На предприятии может функционировать касса в

иностранной валюте; операции в ней отражаются на субсчете 50-4 (в случае

наличия внешнеэкономических операций и заграничных командировок). Все валютные

движения по кассе отражаются в единой на предприятии кассовой книге. Все записи

осуществляются в рублях. Курсовые разницы, связанные с изменением курса рубля

на различные дни оценивания валютных активов и обязательств, которые возникают

на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые

разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные - на

субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц

является бухгалтерская справка. Следовательно, положительная курсовая разница

отражается записью дебет 50.04 кредит 91-01[29].

Во всех случая поступления денежных средств в

кассу организации бухгалтер должен оформить ПКО. Форма ПКО № КО1 содержит две

части: сам ордер и специальную отрывную квитанцию. Обе части документа должны

быть заполнены и подписаны ответственным лицом одновременно. Порядок заполнения

полей ПКО отражен в Приложении7.Записи в кассовой книге производятся тот день,

когда наличные поступили в кассу.

Движение документов, связанных с денежной

наличность, схематично можно представить в виде схемы на рис. 1.3. Информация

из первичных документов кассового учета систематизируется регистрах

бухгалтерского учета откуда замет попадает в финансовую отчетность.

Рассмотрим примеры отражения приходных кассовых

операций в ПАО «Завод «Красное Сормово» за 12 октября 2015 г. Приход наличных в

кассу отражен следующими записями (табл. 1.5).

Рис. 1.3. Документооборот кассовых операций

Таблица 1.5 - Корреспонденция счетов по учету

прихода денежных средств в кассу в ПАО «Завод «Красное Сормово» 12 октября 2015

г.

|

Содержание

хозяйственных операций

|

Дебет

|

Кредит

|

Сумма,

руб.

|

|

1.Поступили

средства от покупателей за готовую продукцию (Приложении8)

|

50-01

|

62-01

|

34500

|

|

2.Поступили

средства с расчетного счета для выплаты заработной платы и прочих расходов

(Приложении 9)

|

50-01

|

51

|

400000

|

|

3.Подотчетное

лицо вернуло неиспользованные денежные средства

|

50-01

|

71

|

45

|

|

4.

Оприходована выручка от населения за реализованную продукцию

|

50-01

|

90-01

|

274000

|

Вся корреспонденция счетов выполнена в

соответствии с Планом счетов и инструкцией по ее применению.

Рассмотрим учет расхода денежных средств и

кассы.

.3 Учет расходования наличных денежных средств

Расход денежных средств из кассы осуществляется

по кредиту счета 50 [29] на основании РКО. Кассир выдает денежные средства

только после того, как руководитель подписал РКО.На предприятиях возможны

следующие варианты расходования наличных денежных средств из кассы (табл. 1.6).

Таблица 1.6 - Расходование денежных средств из

кассы организаций

|

Кому

|

Направление

движения поступлений

|

|

Внутреннее

перемещение

|

1)

передача наличных на расчетный и другие банковские счета;

|

|

Поставщикам

и подрядчикам

|

1)

оплата за основные средства, МПЗ, иные активы, работы и услуги; 2) выплата

кредиторской задолженности; 3) выплата компенсаций, штрафов, пеней, неустоек.

|

|

Покупателям

и заказчикам

|

1)

выплатаденежных средств покупателям за возврат продукции, товаров,отказ от

услуг/предоставление некачественных услуг; 2) выплата компенсаций, штрафов,

пеней, неустоек.

|

|

Сотрудникам

|

1)

выплата заработной платы и социальных платежей; 2) выдача под авансовый

отчет; 3) выдача займов.

|

|

Учредителям

|

1)

выплатыдивидендов учредителям предприятия; 2) выдача вклада в уставный

капитал при выходе участника.

|

|

Прочие

контрагентам

|

1)

возврат займов, выплата процентов по ним; 2) оплата государственных пошлин;

3) выплата компенсаций, штрафов, пеней, неустоек.

|

|

Прочие

поступления

|

1)

выявление недостачи в результате инвентаризации кассы; 2) отрицательные

курсовые разницы; 3) прочие выплаты.

|

Рассмотрим основные направления учета

расходования денежных средств из кассы.

Выдача денежных средств из кассы для внесения на

расчетный счет оформляется РКО записью дебет 51 кредит 50[29]. Сдача денежной

наличности организацией в кассу банка производится по объявлению на взнос

наличными по форме 0402001. Кассир банка, приняв от организации деньги по

объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее

организации. Ордер с отметкой банка о приеме наличных денег прилагается к

банковской выписке с расчетного счета организации. Объявление остается в банке.

Квитанция подшивается к расходному кассовому ордеру, которым оформлялось

выбытие денег из кассы.

В соответствии с Указанием Банка России от

07.10.2013 № 3073-У, лимит расчетов наличными денежными средствами между

юридическими лицами в рамках одного договора составляет 100 тыс. рублей [19].

На практике возникают 2 варианты оплаты поставщикам наличных денежных средств:

) непосредственно из кассы представителю или

курьеру поставщика;

) через подотчетное лицо.

В случае непосредственной оплаты из кассы

бухгалтер делает запись дебет 60 (76) кредит 50 (учтена передача аванса

(оплаты) поставщику из кассы организации [29]. Также данной проводкой

оформляется оплата кредиторской задолженности. При получении денег за

отгруженные товары поставщик должен пробить кассовый чек (п. 1 ст. 2

Федерального закона от 22.05.03 № 54-ФЗ) [9]. Идеальный вариант - если

сотрудник привез с собой мобильную ККТ. Тогда время на чеке и момент расчетов

будут совпадать и у инспекторов не возникнет претензий (письмо ФНС России от

10.07.13 № АС-4-2/12406@) [33].На практике мобильные кассы есть не у всех

организаций. Поэтому можно пробить чек заранее или сразу же, как только

представитель вернется в офис с деньгами. Главное, чтобы чек был выбит в тот же

день, когда покупатель принял деньги. Иначе инспекторы на проверке могут

оштрафовать поставщика на 40 тыс. рублей (ч. 2 ст. 14.5 КоАП РФ) [3].

При выдаче денег из кассы надо потребовать у

представителя поставщика доверенность на получение денег по конкретному

договору или накладной (п. 6.1 Указания ЦБ РФ от 11.03.14 № 3210-У) [20]. А

оригинал документа приложить к РКО. Доверенность подтвердит, что организация

выдала деньги физическому лицу, у которого есть полномочия на их получение.

Документ не нужен, только если деньги из кассы забирает лично руководитель

организации-поставщика. В РКО нужно записать, что деньги из кассы организация

выдает поставщику, но через представителя. И обязательно внести его Ф. И. О. и

паспортные данные. Также надо записать реквизиты договора и доверенности.

Апредставитель должен записать сумму, которую получил, и поставить подпись.

Кассовый чек, который выдаст поставщик, не обязательно прикладывать к РКО. Его

можно хранить вместе с накладной на отгрузку [76].

Подотчетное лицо для отражения операции в учете

составляет авансовый отчет с приложением к нему кассовых, товарных чеков,

подтверждающие оплату, а также иные документы от поставщика (товарная накладная

либо акт выполненных работ, счет-фактуру при наличии). В учете будут

сформированы следующие записи: дебет 71 кредит 55 (на сумму денежных средств,

снятых с корпоративной карты на основании банковской выписки), дебет 60 (76)

кредит 55 (на сумму оплаты по корпоративной карте в случае платежа картой),

(дебет 60 (76) кредит 71 (на сумму оплаты поставщику наличными) [29].

Выплаты компенсаций, штрафов, пеней, неустоек

корреспондируют посчетом 76 с соответствующим субсчетом: дебет 76 кредит 50

[29].

Существует несколько важных правил при выплате

денежных средств при возврате продукции (товаров). Если возврат товара

происходит в день покупки, деньги выдаются из операционной кассы, то есть прямо

из денежного ящика рабочего кассового узла. Это в том случае, если покупатель

заплатил наличными деньгами. В конце рабочей смены нужно оформить акт возврата

денежных средств КМ-3 и дневную выручку кассы уменьшить на сумму возвратов за

день.

Акт о возврате денег по неиспользованным

кассовым чекам составляют тогда, когда приходится возвращать покупателям деньги

из операционной кассы. Это происходит, если:

покупатель вернул товар, приобретенный в день

покупки;

кассовый чек пробит ошибочно.

Если покупатель пришел возвращать товар через

некоторое время (не в день покупки), деньги надо взять из главной кассы. При

этом делается запись дебет 62 кредит 50[29]. Если возврат булл куплен в одном

отчетном периоде, а возвращен в другом, при этом годовой отчет уже закрыт, то

процедура оформления такого возврата несколько усложняется. Возврат товаров,

реализованных в прошлом году и другие расходы производится записью дебет 91-02

кредит 62. Затем производится отображение долга перед покупателем за

вернувшийся товар записью дебет 62 кредит 76. И только после этого можно

вернуть деньги из кассы записью дебет 76 кредит 50 (возврат денег покупателю) [29].

На сумму выплаченной заработной платы в

бухгалтерии делают запись дебет 70 кредит 50 (выплачена из кассы заработная

плата работникам организации) [29]. Если не все работники получили заработную

плату, то оставшиеся невыплаченные суммы депонируются и сдаются на расчетный

счет в банк.

Каждый раз, когда организация выдает работнику

деньги под отчет, необходимо предоставление от последнего письменного заявления

на выдачу денег под отчет. На все суммы наличных, которые выданы под авансовый

отчет, необходимо составлять отдельный расходный кассовый ордер на основании

такого заявления (п. 6.3 Указаний № 3210-У).Выдать любому сотруднику деньги под

отчет можно только при условии, что он отчитался по всем ранее выданным суммам

(абз. 3 п. 6.3 Указаний № 3210-У) [20]. На дату выдачи денег оформляется РКО. В

бухгалтерском учете на момент выдачи денег делается запись дебет 71 кредит 50

(выданы сотруднику деньги под отчет) [29].

Чтобы выдать наличные в качестве займа,

организация должна снять средства с расчетного счета и сначала провести сумму

через кассу. Поэтому в бухгалтерском учете надо сначала оприходовать деньги в

кассу проводкой дебет 50 Кредит 51.Из кассы выдают заем наличными деньгами по

РКО и отражают в бухгалтерском учете записью Дебет 58-03 Кредит 50 (выдан

возмездный заем наличными денежными средствами).При выдаче беспроцентного займа

другой организации, предпринимателю или физическим лицам, не являющимся

работниками предприятия, в учете будет сделана запись дебет 76 кредит 50 (выдан

беспроцентный заем).При выдаче займа работникам предприятия в бухгалтерском

учете делают запись дебет 73 кредит 50 (выдан заем работнику) [64, с. 43].

Для учета расчетов с учредителями организации по

выплате доходов к счету 75 открывают субсчет 75-02 «Расчеты по выплате доходов».

Если доходы (дивиденды) выплачены в денежной форме через кассу, отражается это

так: дебет 75-2 (70) Кредит 50 - выплачены доходы (дивиденды) учредителям (за

минусом суммы удержанного налога) [56,c. 110].

Рассчитаться с учредителем (участником) можно

как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение

трех месяцев со дня подачи участником заявления о выходе из общества, если иной

срок не предусмотрен в уставе (п. 6.1 ст. 23 Федерального закона от 08.02.1998

№ 14-ФЗ «Об обществах в ограниченной ответственностью». Выплата действительной

стоимости доли (акций) отражается записью дебет 75 субсчет «Участник» кредит 50

- выплачена действительная стоимость доли участника за вычетом удержанного

НДФЛ[56,c. 110].

При уплате государственной пошлины

представителем организации-плательщика в платежном документе на перечисление

суммы государственной пошлины в бюджет должно быть указано, что плательщик

действует от имени представляемого.При уплате государственной пошлины

физическим лицом от имени представляемой организации наличными денежными

средствами к платежному документу (чеку-ордеру) должны быть приложены

доказательства принадлежности уплаченных денежных средств организации,

обратившейся в соответствующий государственный орган за совершением юридически

значимого действия, т.е. должно быть указано, что физическое лицо -

представитель действует на основании доверенности или учредительных документов

с приложением расходного кассового ордера или иного документа, подтверждающего

выдачу ему денежных средств на уплату государственной пошлины[31].

Следовательно, уплата государственной пошлины из кассы должны сопровождаться

записями дебет 71 кредит 50 (выдано из кассы на уплаты госпошлины), дебет 91-02

кредит 71 (представителем перечислена госпошлина) [29].

Инвентаризация кассы зафиксировала недостачу

денег. Если с кассиром заключен договор материальной ответственности, тогда

организация вправе взыскать всю сумму ущерба с кассира. Даже если сотрудник

откажется полностью возмещать недостающую сумму добровольно, организация сможет

добиться этого через суд. Если договор о материальной ответственности с

кассиром не заключен, тогда взыскать удастся лишь сумму ущерба, не превышающую

среднемесячный заработок этого работника. Хотя если кассира по суду признают виновным

в недостаче денег (другими словами, он умышленно похитил какую-то сумму денег

из кассы), тогда, организация вправе будете требовать возместить ущерб

полностью. В любом случае в учете делают запись дебет 94 кредит 50 (отражена

недостача наличных) [29].

Если кассу ограбили, то необходимо провести

инвентаризацию наличности и составить акт (можно по типовой форме № ИНВ-15). В

день оформления акта делается запись дебет 94 кредит 50 (отражена недостача

наличных денег, возникшая вследствие ограбления кассы) [29].

Отрицательная курсовая разница учитывается на

основании справки-расчета (которая подшивается к РКО) и делается запись дебет

91-01 Кредит 50[29].

Таким образом, расход наличных денег из кассы

отражают по кредиту счета 50 на основании РКО. Возможная корреспонденция счетов

при списании денежных средств из кассы организации отражена в Приложении 6.

РКО остается в кассе предприятия. Он

составляется в одном экземпляре и подписывается руководителем предприятия.

Сначала кассир подготавливает необходимую сумму к выдаче и передает получателю.

Получатель должен написать ручкой (синей или черной пастой) расписку в кассовом

ордере в получении денежных средств и ставит подпись и дату. Кассир

пересчитывает сумму к выдаче и выдает получателю. Получатель под наблюдением

кассира считает деньги. Кассир подписывает бланк РКО. Порядок оформления РКО

отражен в Приложении 10.

Рассмотрим примеры отражения расходных кассовых

операций в ПАО «Завод «Красное Сормово» за 12 октября 2015 г. Расход наличных

из кассы отражены следующими записями (табл.1.7).

Таблица 1.7 - Корреспонденция счетов по учету в

расходных операций из кассы в ПАО «Завод «Красное Сормово» 12 октября 2015 г.

|

Содержание

хозяйственных операций

|

Дебет

|

Кредит

|

Сумма,

руб.

|

|

1.

Выдано под авансовый отчет (Приложение 11)

|

71

|

50-01

|

12000

|

|

2.

Выдана заработная плата (аванс) из кассы

|

70

|

50-01

|

380000

|

|

3.

Наличность внесена на расчетный счет (Приложения 12, 13)

|

51

|

50-01

|

300000

|

По окончании рабочего дня кассир формирует

кассовую книгу (Приложение 14). Кассовая книга - это документ, в котором

ведётся учёт всех операций по получению и выдаче наличных денег из кассы

организации. Записи в нее вносятся на основании каждого ПКО и РКО. Если

приходные (расходные) операции не совершались в какие-то дни, то и книгу

заполнять не нужно за эти даты.

Аналитический учет кассовых операций ведется по

тому же счету, что и синтетический учет кассовых операций, по журналу-ордеру и

ведомости, которые открывают на месяц.Бухгалтер вносит в журнал-ордер данные на

основании ежедневных кассовых отчетов, а в конце месяца подсчитывает общее

сальдо (на основании итогов каждого счета и оборотов по дебиту и кредиту).

Также бухгалтер сверяет данные всех журналов-ордеров и только потом вносит

полученные данные в главную книгу и оборотную ведомость. Пример регистра учета