Управленческий учет затрат в торговле

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

НОУ «АЛМАТЫ

МЕНЕДЖМЕНТ УНИВЕРСИТЕТ»

Кафедра

«Оценка, учет и аудит»

КУРСОВАЯ РАБОТА

по дисциплине

«Управленческий учет»

на тему

«Управленческий учет затрат в торговле

Выполнил(а): студентка группы 1202

Выборная Виктория

Принял(а): д.э.н., доцент Мархаева Б.А.

Алматы, 2014

г.

Содержание

Введение

1. Состав и структура затрат в торговле

2. Организация управленческого учета

в компании «ХК ТРАПЕЗА»

. Основные направления по снижению

затрат в «ХК ТРАПЕЗА»

Заключение

Список использованной литературы

Приложение

Введение

Процесс глобализации в экономике Казахстана требует

значительного роста эффективности управления деятельностью организаций. Особое

значение это имеет в отраслях народного хозяйства, функционирующих в среде с

высоким уровнем конкуренции, особенно в торговле. Торговля является одним из

стержневых показателей состояния и развития экономики страны и относится к

числу важнейших показателей ее экономического и социального развития. Она

оказывает влияние на величину и структуру валового внутреннего продукта,

формирование и распределение национального дохода, на производство и

потребление, служит одним из показателей уровня и качества жизни населения.

Объем и динамика продаж непосредственно влияет на денежное обращение в стране,

учитывает степень и темпы инфляции, соотношение между спросом и предложением.

Отрасль торговли - одна из самых динамично

развивающихся рынков в Казахстане. Она имеет положительную динамику роста.

Объем розничной торговли за январь-июль 2014 года составил 3130,1 млрд. тенге,

без оборота общественного питания, и увеличился на 12,4% по сравнению с

январем-июлем 2013 года. Объем оптовой торговли за тот же период составил

8348,7 млрд. тенге и увеличился на 8,3% по сравнению с январем-июлем 2013года

[9].

Актуальность темы курсовой работы заключается в том,

что в современных условиях хозяйствования повышается роль и значимость

руководителей торговых предприятий. Они призваны стать профессиональными

менеджерами, умело управлять товарными ресурсами, обеспечивать их сохранность,

изыскивать резервы повышения эффективности хозяйственной деятельности. Это

возможно лишь в условиях эффективного информационного обеспечения. Сведения,

необходимые для эффективного менеджмента, могут быть собраны в рамках системы

управленческого учета, который в настоящий момент является одним из новых и

перспективных направлений бухгалтерской практики. По своей сути управленческий

учет является интегрированной системой внутрихозяйственного учета. Через свои

функции он выступает в качестве основного информационного фундамента управления

внутренней деятельностью организации. Основное его назначение - это

производство информации для принятия оперативных и прогнозных управленческих

решений.

Любое коммерческое предприятие стремится принимать

такие решения, которые обеспечивали бы ему получение максимально возможной

прибыли. Прибыль, как правило, зависит в основном от цены продукции и затрат на

ее производство и реализацию. Цена продукции на рынке есть следствие

взаимодействия спроса и предложения. Под воздействием законов рыночного

ценообразования в условиях свободной конкуренции цена продукции не может быть

выше или ниже по желанию производителя или покупателя, она выравнивается

автоматически.

Другое дело - затраты, формирующие себестоимость

продукции. Они могут возрастать или снижаться в зависимости от объема

потребляемых трудовых и материальных ресурсов, уровня техники, организации

производства и других факторов. Следовательно, производитель располагает множеством

рычагов снижения затрат, которые он может привести в действие при умелом

руководстве.

Торговля имеет большие резервы снижения затрат, однако используются эти

возможности не полностью. В связи с этим ведение действующего контроля затрат с

целью постоянного снижения их величины становится одной из важнейших задач

каждого торгового предприятия. Изучение затрат в сфере торговли в современных

условиях хозяйствования имеет большое практическое значение. Правильная

организация анализа затрат дает возможность выявить резервы их снижения. Анализ

затрат позволяет своевременно отражать производственные затраты и

контролировать ход выполнения плана по издержкам обращения, расходования

материальных, трудовых и финансовых ресурсов.

Целью курсовой работы является рассмотрение теоретических и практических

вопросов по управленческому учету затрат в торговле и это определило решение

следующих задач:

- дать понятие и рассмотреть состав и структуру затрат в торговле;

- проанализировать организацию и

ведение управленческого учета в рамках исследуемого предприятия;

- разработать рекомендации по снижению затрат в рамках

исследуемого предприятия;

представить выводы по результатам исследования.

В качестве объекта исследования избрана деятельность

ТОО «ХК ТРАПЕЗА».

1. Состав и структура затрат в торговле

В управленческом учете целью любой классификации

затрат является оказание помощи руководителю в принятии правильных,

обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие

затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации

затрат - это выделить ту часть затрат, на которые может повлиять руководитель.

Обычно под затратами понимают потребленные ресурсы или

деньги, которые нужно заплатить за товары и услуги. [4, с.20].

«Целевая затрата - это любой вид деятельности,

требующий обособленного измерения понесенных на него расходов. Другими словами,

если пользователи бухгалтерской информации хотят узнать о затратах только на

что-либо, то это что-либо и называется целевой затратой [3, с.42].

Понесенные расходы, которые распределяются по целевым

затратам делятся на прямые и косвенные издержки. Прямые издержки - расходы,

которые относятся к конкретной целевой затрате. И наоборот, косвенные издержки

не относятся к целевым затратам.

Основным видом деятельности торгового предприятия

является организация и обслуживание процесса товарного обращения, поэтому его

издержки выступают в виде издержек обращения. Издержки обращения имеют место

везде, где происходит процесс товарного обращения. Роль издержек обращения в

современном механизме хозяйствования состоит в том, что они приводят в движение

основные фонды отраслей товарного обращения, способствуют целесообразному

использованию авансированных ресурсов. Кроме того, в условиях рыночного

ценообразования они выступают, как решающий фактор стабилизации прибыли и

рентабельности предприятий отраслей товарного обращения. От условий

формирования состава издержек обращения зависят размеры получаемой прибыли и

налога на прибыль предприятий. Поэтому состав издержек обращения

регламентируется государственными органами власти и находится под пристальным

вниманием налоговых органов.

Издержки обращения - это выраженные в денежной форме

затраты живого и общественного труда по доведению товара от производителя к

потребителю, преобразованию производственного ассортимента в торговый,

организации процесса купли-продажи и потребления, удовлетворению спроса

потребителей. Издержки обращения представляют собой общественно необходимые

затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях

ценообразования, начиная от производства, когда в себестоимость продукции

включаются расходы по сбыту, и, заканчивая розничной продажей, когда в

розничной цене отражаются издержки оптовой и розничной торговли. [6, с.122]

Для учета расходов, связанных с реализацией товаров,

работ и услуг, предназначен активный, собирательно-распределительный счет 7110

«Расходы по реализации товаров (работ, услуг)». Этот счет применяют торговые и

другие предприятия, осуществляющие реализацию товаров (работ, услуг). (Табл.1)

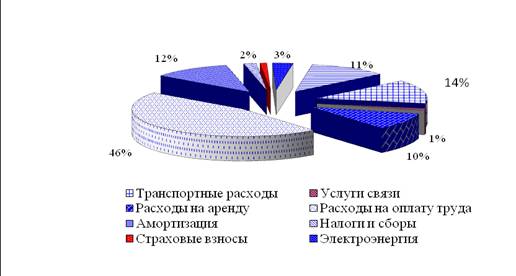

Таблица 1. Примерный перечень статей издержек

обращения и производства предприятий торговли

|

Номер статьи

|

Наименование статьи

|

|

1

|

Транспортные расходы

|

|

2

|

Расходы на оплату труда

|

|

3

|

Отчисления на социальные

нужды

|

|

4

|

Расходы на аренду и

содержание зданий, сооружений, помещений, оборудования и инвентаря

|

|

5

|

Амортизация основных

средств

|

|

6

|

Расходы на ремонт основных

средств

|

|

7

|

Износ специальной одежды,

посуды, приборов, других малоценных предметов

|

|

8

|

Расходы на топливо, газ,

электроэнергию для производственных нужд

|

|

9

|

Расходы на хранение,

переработку, подсортировку и упаковку товаров

|

|

10

|

Расходы на рекламу

|

|

11

|

Затраты по оплате процентов

за пользование займом

|

|

12

|

Потери товаров и технологические

отходы

|

|

13

|

Расходы на тару

|

|

14

|

Прочие расходы

|

Структура затрат в торговом предприятии.

К транспортным расходам относятся расходы по оплате

транспортных услуг сторонних организаций за перевозки товаров (плата за

перевозки, за подачу вагонов, взвешивание грузов и т.д.); услуг организаций по

погрузочно-разгрузочным операциям;

К расходам на оплату труда относятся выплаты

заработной платы за фактически выполненную работу; выплаты стимулирующего

(различного вида премии и надбавки) и компенсирующего (связанные с режимом

работы и условиями труда, с повышением цен и индексацией доходов, женщинам,

находящимся в отпуске по уходу за ребенком и др.) характера; оплата отпусков и

т.д.

К отчислениям на социальные нужды относятся отчисления

органам государственного социального страхования, пенсионного фонда,

государственного фонда занятости, медицинского страхования.

Расходы на аренду и содержание зданий, сооружений,

помещений, оборудования и инвентаря включают плату за текущую аренду отдельных

объектов основных средств; плату за коммунальные услуги; плату за

электроэнергию; плата сторонним организациям за пожарную и сторожевую охрану.

Амортизация основных средств включает суммы

амортизационных отчислений на полное восстановление основных производственных

средств;

К расходам на ремонт основных средств относятся

расходы на проведение всех видов ремонтов (текущих, средних, капитальных)

основных производственных средств, в том числе арендованных, выполняемых как

хозяйственным, так и подрядным способом.

Статья “Износ специальной одежды, посуды, приборов,

других малоценных и предметов” включает износ находящихся в эксплуатации

малоценных предметов (кроме тары-оборудования), обуви; потери от боя посуды,

поломки и повреждения приборов;

Статья “Расходы на топливо, газ, электроэнергию для

производственных нужд” используется только предприятиями общественного питания.

К расходам на хранение, переработку, подсортировку и

упаковку товаров относят: фактическую стоимость материалов, употребляемых при

подработке, сортировке, фасовке и упаковке товаров (оберточная бумага, пакеты,

шпагат, гвозди и т.д.); расходы на содержание холодильников; фактическую

себестоимость льда для охлаждения товаров, другие расходы на содержание условий

для хранения товаров (газовая среда, активная вентиляция и т.п.); расходы на

дезинсекцию (уничтожение вредных насекомых) и дератизацию (истребление

грызунов);

К расходам на рекламу относятся следующие расходы:

на оформление витрин, выставок, выставок-продаж,

комнат образцов товаров;

на разработку и печатание рекламных изданий

(иллюстрированных прейскурантов, каталогов брошюр, альбомов, проспектов,

плакатов, афиш, рекламных писем, открыток и т.п.);

на разработку и изготовление эскизов этикеток,

образцов оригинальных и фирменных пакетов, упаковки и т.д.;

на проведение других рекламных мероприятий.

К потерям товаров и технологическим отходам относят:

потери товаров при перевозках, хранении и продаже в пределах норм естественной

убыли, а также сверх норм естественной убыли, когда конкретные виновники не

установлены; потери от списания долгов по недостачам товарно-материальных ценностей

и другого имущества, во взыскании которых отказано судом вследствие

необоснованности исков.

Расходы на тару включают: амортизацию (износ)

собственной тары-оборудования и многооборотной тары, возмещаемой поставщикам в

соответствии с договором; расходы на ремонт тары-оборудования; стоимость тары,

списанной из-за естественного износа; расходы на очистку и обработку

(дезинфекцию) тары; расходы на перевозку, погрузку и выгрузку порожней тары при

возврате ее поставщикам или сдаче таро ремонтным предприятиям;

К прочим расходам относят все расходы, не указанные

выше, но в соответствии с нормативными документами, включаемые в себестоимость:

суммы затрат по уплате налогов, сборов, отчислений в

бюджет и в специальные внебюджетные средства, производимые в соответствии с

законодательством, за счет издержек обращения;

износ нематериальных активов;

расходы по обеспечению нормальных условий труда и

техники безопасности;

расходы по ведению кассового хозяйства;

расходы на командировки по установленным

законодательством нормам.

В приведенный перечень статей расходов, связанных с

реализацией товаров предприятие может вносить изменения и дополнения, связанные

с особенностями отрасли экономики и деятельности предприятия. [2, с. 12]

Таблица 2. Хозяйственные операции

|

№

|

Содержание хозяйственных

операций

|

Корреспонденция счетов

Дебет Кредит

|

|

1

|

Начислена заработная плата

работникам, связанных с реализацией товаров, а также работникам,

обслуживающим процесс отгрузки и реализации товаров, работ, услуг

|

7110

|

3350

|

|

2

|

Начислен социальный налог

|

7110

|

3150

|

|

3

|

Начислена амортизация

основным средствам, используемым в процессе производства

|

8110

|

2420

|

|

4

|

Получены деньги за товары

от клиента в качестве аванса

|

1030

|

3510

|

|

5

|

Себестоимость реализованной

готовой продукции

|

7010

|

1320

|

|

6

|

Реализована готовая

продукция

|

1210

|

6010

|

|

7

|

Начислены коммунальные

платежи

|

8110

|

3390

|

|

10

|

Создание резерва по

списанию сомнительных требований

|

7440

|

1290

|

Процесс управления издержками обращения на

предприятиях торговли связан с изучением факторов, влияющих на их формирование.

Эти факторы весьма многообразны. В процессе управления издержками обращения -

их анализа, поиске резервов экономии и планировании - все факторы принято

подразделять на две основные группы:

) зависящие от деятельности торгового предприятия (внутренние

факторы);

) не зависящие от деятельности торгового предприятия

(внешние факторы). [11,с.87]

В системе факторов, зависящих от деятельности

торгового предприятия, выделяются следующие:

. Объем товарооборота. Этот фактор оказывает

наибольшее влияние на издержки обращения торгового предприятия, так как

переменные их виды прямо связаны с изменением этого показателя. Рост объема

товарооборота приводит к увеличению общей суммы издержек обращения. Однако

уровень издержкоемкости при этом снижается (так как сумма постоянных издержек

обращения остается неизменной). Однако, начиная с определенного момента, рост

объема товарооборота вызывает еще больший рост суммы переменных, а частично и

постоянных издержек обращения, в результате чего темпы роста общей их суммы

могут превысить темп роста объема товарооборота. Такая ситуация связана с

необходимостью вовлечения дополнительного объема ресурсов всех видов на

обеспечение прироста реализации товаров, в результате чего резко возрастают

постоянные затраты, а в составе переменных в этом периоде начинают преобладать

виды издержек обращения, имеющие прогрессивный характер. Следовательно, рост

объема товарооборота лишь до определенных пределов может вызывать снижение

уровня издержкоемкости на торговом предприятии.

Влияние объема товарооборота на издержки обращения

определяется следующим образом: плановая сумма условно-переменных затрат

умножается на процент перевыполнения или недовыполнения плана товарооборота и

итог делят на 100 всем к полученному результату прибавить сумму условно-постоянных

расходов, получим скорректированную плановую сумму издержек обращения с учетом

фактического объема товарооборота. Если вычесть из этой скорректированной суммы

плановую абсолютную величину издержек обращения, получим влияние изменения объема

товарооборота на издержки обращения.

. Групповая структура товарооборота. Различным группам

товаров присущ различный уровень издержкоемкости. Так, в продовольственной

торговле уровень издержкоемкости продажи плодоовощных товаров намного выше, чем

алкогольных напитков; в непродовольственной торговле уровень издержкоемкости

продажи галантерейных товаров значительно превышает уровень издержкоемкости

продажи продовольственных товаров более чем вдвое выше, чем аналогичный

показатель по непродовольственным товарам [11, с.66].

2. Организация управленческого учета

ТОО «ХК ТРАПЕЗА»

Торгово-производственная компания ТОО «ХК ТРАПЕЗА»

была создана в 1994 году с целью производства и обеспечения населения

хлебобулочными и кондитерскими изделиями. Производство компании оснащено

высокотехнологичным оборудованием, которое позволяет выпускать продукцию,

отвечающую самым высоким требованиям качества. Сегодня компания производит

более 100 наименований продукции, состоящей из хлебобулочных и сдобных изделий,

пряников, печенья, сдобных сухариков, сушек, тортов и пирожных.

Изделия из цеха поступают на склад готовой продукции,

а затем реализуются оптом на предприятия розничной торговли - в супермаркеты

(категория А), в минимаркеты (категория В+), в частные мелкие магазины (категория

ВС), а также в свой розничный магазин «Горячий хлеб». Соответственно

отпускаемые цены предусмотрены разные в зависимости от категории магазина.

Реализацией продукции занимается «Отдел продаж»,

представленный начальником отдела, супервайзерами категорий А, В+, ВС, а также

торговыми представителями по территориальному делению.

Заявки предоставляются торговыми представителями

диспетчеру-оператору ежедневно. Затем они формируются в общий заказ и отдаются

в цех.

Управленческий учет в компании «ХК ТРАПЕЗА»

организуется с отражением операций управленческого учета на счетах

бухгалтерского учета (синтетический учет и управленческий учет интегрированы).

В компании все расходы, за исключением транспортных, отнесены на себестоимость

в полном объеме ежемесячно.

Ответственность за организацию и ведение

бухгалтерского учета на предприятии несет генеральный директор ТОО «ХК ТРАПЕЗА»

- Серчиди Х.Ю.. Ведение бухгалтерского учета осуществляется, согласно штатному

расписанию предприятия, работниками бухгалтерии в составе 5 человек: главного

бухгалтера, бухгалтера-расчетчика, бухгалтера по производству, бухгалтера по

реализации и кассира.

Учетная политика в компании «ХК ТРАПЕЗА» представляет

способы и методы учета, регулируемые нормативными актами Республики Казахстан,

с одной стороны, и учитывающие особенности деятельности предприятия, с другой.

Для формирования учетной политики в организации

создавалась комиссия из числа бухгалтеров, финансистов, юристов и других

работников компетентных служб. Базой и основой для формирования учетной

политики являются стандарты бухгалтерского учета, которые допускают

альтернативные способы отражения хозяйственных операций, активов, собственного

капитала, обязательств, результатов деятельности. Учет ведется в программе 1С

Бухгалтерия 8.2 для Казахстана. Представление документов отчетности ТОО «ХК

ТРАПЕЗА» в государственную налоговую инспекцию осуществляется в порядке,

предусмотренном законодательством РК, иными нормативными актами органов

государственной власти РК.

Правильно сформированная и корректно выполняемая

учетная политика не только избавит от возможных штрафов (налоговых органов и

внебюджетных фондов), но и, что не менее важно, позволит реально снизить убытки

и увеличить эффективность бизнеса. Сегодня становится очевидной также тесная связь

между учетной политикой и автоматизацией учетных процессов, так как возникает

потребность в наращивании объема необходимой информации. Поэтому учетная

политика является реальным инструментом управления и действенным помощником

руководителя в компании «ХК ТРАПЕЗА».

Основой организации управленческого учета в компании

является оперативный учет и отчетность. Первый служит для оценки деятельности

предприятия с целью своевременной выработки управленческих решений. Вторая

система позволяет получать исходную информацию в виде, наиболее подходящем для

поддержки принятия решений.

Деление затрат на прямые и косвенные в «ХК ТРАПЕЗА»

позволяет легко отслеживать рентабельность по любому виду продукции, несмотря

на то, что эти затраты учитываются на одном бухгалтерском счете.

К прямым расходам в компании относят - стоимость

товаров, реализованных в данном периоде, и суммы расходов на доставку

(транспортные расходы) товаров. К косвенным расходам - все остальные расходы,

осуществленные в текущем месяце, которые прямо невозможно отнести на тот или

иной товар.

Для целей бухгалтерского учета основным документом,

определяющим порядок учета расходов, является Закон Республики Казахстан

"О бухгалтерском учете и финансовой отчетности"от 28 февраля 2007 г.

№ 234-III. Данное положение определяет классификацию расходов и порядок их

признания в учете. [1, с.19]. При формировании расходов обеспечивается их

группировка по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

В настоящее время управленческий учет в «ХК ТРАПЕЗА»

осуществляется в соответствии с принятой учетной политикой, текущий учет

товаров осуществляет по продажным ценам. В конце месяца суммы, учтенные на этом

счете, подлежат разграничению между проданными за месяц товарами и их остатками

на конец месяца. Для этого методом среднего процента составляется специальный

расчет. Определение валового дохода осуществляется на основе среднего процента.

В основе данного метода лежит расчет средней торговой наценки по реализованным

товарам.

В программе 1С Бухгалтерия 8.2 в компании «ХК ТРАПЕЗА»

осуществляется формирование данных оперативного учета и отчетности:

ежедневный учет продаж по видам и группам товаров;

учета доходов предприятия;

учет расходов предприятия;

оперативный отчет о результатах деятельности

предприятия.

Ведомость ежедневного учета продаж по видам и группам

товаров предназначена для сбора информации как о количестве, так и о сумме

проданных товаров по их видам и группам. Итоговая информация в данном регистре

формируется в конце рабочего дня.

Оперативный учет доходов предприятия предназначен для

обобщения информации в целом по предприятию за неделю и за месяц. Данный

регистр заполняется на основании информации, получаемой из ведомостей ежедневного

учета продаж по видам и группам товаров.

Учета расходов предприятия составляется в конце месяца

на основании первичных документов. Она содержит информацию об издержкоемкости

отдельных видов и групп товаров.

Оперативный отчет о результатах деятельности

предприятия содержит информацию о наименовании, видах, группах и шифрах

товаров, их продажных ценах, а также о размере торговой надбавки. В нем также

содержатся показатели, характеризующие эффективность деятельности торгового

предприятия: доход, приходящийся на 1 тенге товарооборота; доход, приходящийся

на 1 тенге оплаты труда; доход, приходящийся на 1 тенге основных

производственных фондов; доход, приходящийся на 1 тенге торговой площади.

Данные этих регистров позволят руководителям «ХК

ТРАПЕЗА» иметь ежедневную, еженедельную и ежемесячную необходимую информацию

для эффективного управления коммерческой деятельностью о:

сумме и количестве проданных товаров по их видам и

группам;

о товарных запасах и товарооборачиваемости;

издержкоемкости и доходоемкости товаров;

суммах валовых доходов и расходов, а также о

результатах деятельности.

Следует заметить, что ведение управленческого учета

способно дать наибольший эффект лишь в том случае, когда для сбора и анализа

информации будет использоваться современная компьютерная техника.

Для сближения бухгалтерского и налогового учетов в

учетной политике компании фиксируется одинаковый порядок списания транспортных

расходов на основании положений, предусмотренных в ст.365 Налогового кодекса

РК.

Рассмотрим издержки обращения в компании (таблица 3)

Таблица 3 Издержки обращения ХК «ТРАПЕЗА» за 2012 и

2013 г.

|

Показатели

|

2012 г

|

2013г

|

Отклонения + -

|

в %

|

|

Сумма реализации, (тыс.

тенге)

|

527 770

|

647 700

|

+119 930

|

122,72%

|

|

Сумма издержек обращения,

(тыс. тенге)

|

124855

|

149035

|

+ 24 180

|

119,37%

|

|

Уровень издержек обращения,

% к сумме реализации

|

23,66

|

23,01

|

-0,65

|

-

|

Как следует из таблицы 3, в 2013г сумма издержек

обращения составила 149 035 тыс. тенге, а их уровень 23,01 к обороту. По

сравнению с 2012г сумма издержек увеличилась на 24 180 тыс. тенге.

Для того чтобы руководство компании могло оценить

эффективность использования издержек обращения, проведём следующий анализ.

Таблица 4. Эффективность использования текущих

расходов в ТОО «ХК ТРАПЕЗА»

|

Показатели

|

2012г

|

2013г

|

Отклонения + -

|

в %

|

|

Сумма реализации, (тыс.

тенге)

|

527770

|

647 700

|

+119 930

|

122,72%

|

|

Сумма чистой прибыли, (тыс.

тенге)

|

52 190

|

85 025

|

+ 32 835

|

162,91%

|

|

Сума издержек обращения,

(тыс. тенге)

|

124 855

|

149 035

|

+24 180

|

119,37%

|

|

Объём т/о, приходящийся на

1 тенге текущих расходов, (тенге)

|

21,15

|

21,75

|

-0,6

|

102,84%

|

|

Рентабельность текущих

расходов (теин)

|

2,09

|

2,85

|

+0,76

|

136,48

|

|

Интегральный показатель

эффект. использован. текущих расходов

|

1,329

|

1,576

|

+0,247

|

118,59

|

Из таблицы видно, что в 2013г с каждого тенге текущих

расходов компания получила 21,75 товарооборота и 2,85 чистой прибыли. По

сравнению с 2012 годом товарооборот, приходящийся на 1 тенге издержек

обращения, снизился на 0,6 тенге. В целом эффективность использования текущих

расходов увеличилась на 18,59%

Далее сделаем анализ издержек обращения по статьям

расходов. В процессе анализа устанавливаются конкретные причины отклонения

расходов отчетного года от прошлого, рассчитываются суммы относительной

экономии или перерасхода по отдельным статьям, определяется влияние факторов.

Таблица 5. Анализ издержек обращения по отдельным

статьям расходов по компании «ХК ТРАПЕЗА»

|

Статьи издержек обращения

|

2012г (тыс.тенге)

|

% к Т/О

|

2013г (тыс. тенге)

|

% к Т/О

|

Отклонение

|

|

|

|

|

|

Тыс.тенге

|

в % к Т/О

|

|

|

Транспортные расходы

|

11 495

|

2,18

|

15 040

|

2,32

|

+3 545

|

+0,14

|

|

|

Расходы на оплату труда

|

33 040

|

6,26

|

34 975

|

5,4

|

+1 935

|

-0,86

|

|

|

Отчисления во внебюджетные

фонды

|

8 590

|

1,63

|

9 095

|

1,4

|

+505

|

-0,23

|

|

|

Арендная плата

|

34 990

|

6,63

|

39 245

|

6,06

|

+4 255

|

-0,57

|

|

|

Расходы на амортизацию

основных средств

|

4 495

|

0,85

|

4 985

|

0,77

|

+490

|

-0,08

|

|

|

Расходы на ремонт основных

средств

|

1 890

|

0,36

|

2 485

|

0,38

|

+595

|

+0,02

|

|

|

Износ спецодежды

|

205

|

0,19

|

224

|

0,17

|

+19

|

-0,02

|

|

|

Расходы на хранение, и

упаковку товара

|

6 120

|

1,16

|

8 895

|

1,37

|

+2 775

|

+0,21

|

|

|

Расходы на рекламу

|

1 220

|

0,23

|

1 305

|

0,20

|

+85

|

-0,03

|

|

|

Потери товаров

|

575

|

0,11

|

595

|

0,9

|

+20

|

-0,02

|

|

|

Расходы на тару

|

590

|

0,11

|

1 205

|

0,19

|

+410

|

+0,8

|

|

|

Прочие расходы

|

20 780

|

3,95

|

30 090

|

4,66

|

+9 265

|

+0,71

|

|

|

Всего расходов

|

124 855

|

23,66

|

149 035

|

23,01

|

24 180

|

-0,65

|

|

|

Товарооборот

|

527 770

|

100

|

647700

|

100

|

119 930

|

-

|

|

Как следует из данных таблицы 5, наибольший удельный

вес в издержках обращения компании «ХК ТРАПЕЗА» занимают расходы на оплату

труда, по сравнению с 2012 годом они возросли на 1 935 тыс.тг., арендная плата

в 2013 году возросла на 4 255,00 тыс.тг., прочие расходы в 2013 году

увеличились на

265,00 тыс.тг., связанные с выплатами премиальных,

командировочных и т.д. Расходы на хранение, подработку и упаковку товара

увеличились на 2775,00 тыс.тг. Все остальные статьи занимают менее 10%.

Существенных изменений в структуре расходов предприятия в отчетном году по

сравнению с прошлым годом не произошло.

Так как самый большой удельный вес в издержках

обращения занимает заработная плата. Проведем экспресс - анализ затрат на

оплату труда в компании «ХК ТРАПЕЗА».

Анализ фонда заработной платы начинается с оценки того

положения, которое данный показатель занимает как в текущих издержках обращения

предприятии, так и в общей совокупности средств, связанных с оплатой труда работников

(табл.6)

Таблица 6. Показатели по труду компании «ХК ТРАПЕЗА»

|

Показатели (тыс.тенге)

|

2012г

|

Отклонения

|

в %

|

|

Товарооборот

|

527 770

|

647 700

|

+119 930

|

122,72

|

|

Издержки обращения

|

124855

|

149035

|

+24 180

|

119,37

|

|

Фонд заработной платы

|

33 040

|

34 975

|

+1 935

|

105,86

|

|

Удельный вес фонда з/пл в

издержках обращения, %

|

26,46

|

23,47

|

-2,99

|

-

|

|

Уровень фонда з/пл в % к

товарообороту

|

6,26

|

5,4

|

-0,86

|

|

Данные таблицы свидетельствуют, что фонд заработной

платы компании за отчетный год возрос на 5,86% при росте издержек обращения на

19,37%. Такое соотношение динамики показателей привело к снижению доли трудовых

затрат в текущих расходах на 2,99% (23,47-26,46).

Важнейшей характеристикой эффективности использования

средств фонда заработной платы является его уровень в процентном отношении к

товарообороту. В компании «ХК ТРАПЕЗА» значение этого показателя снизилось на

0,86% к товарообороту, что свидетельствует о иррациональном расходовании фонда

заработной платы. Выявление причин этой тенденции требует глубокой оценки соотношения

индексов изменения показателей по труду в их взаимосвязи не только друг с

другом, но и с товарооборотом, который в данном контексте рассматривается как

результат деятельности совокупных трудовых ресурсов (табл. 7).

Таблица 7. Показатели по труду и заработной плате в

компании «ХК ТРАПЕЗА»

|

Показатели (тыс.тенге)

|

2012 г

|

2013г

|

Отклонения

|

в %

|

|

Товарооборот

|

527 770

|

647 700

|

+119 930

|

122,72

|

|

Фонд з/пл

|

33 040

|

34 975

|

+1 935

|

105,86

|

|

Уровень фонда з/пл в% к т/о

|

6,26

|

5,4

|

-0,86

|

|

|

Численность работников

|

15

|

17

|

+2

|

113,33

|

|

Производительность труда

(выработка) в расчете на 1 сотрудн.

|

35 185

|

38 100

|

+2 915

|

108,28

|

|

Среднегодовая з/пл одного

работника

|

2 202,65

|

2 057,35

|

-29,06

|

93,40

|

Оценка информации, представленной в таблице,

свидетельствует, что на предприятии сложилось рациональное соотношение динамики

показателей: фонд заработной платы возрастал медленнее, чем увеличивался

товарооборот, а выработка увеличивалась быстрее, чем увеличение среднегодовой

заработной платы. Опережающие темпы роста объема реализации (122,72%) по

сравнению с ростом издержек обращения (119,37%) привели к снижению уровня фонда

заработной платы по отношению к товарообороту на 0,86%.

Рост этого показателя рассматривается как негативное

явление, поскольку означает увеличение удельных затрат по оплате труда на

единицу товарооборота и наличие абсолютного относительного перерасхода средств

по заработной плате (снижение уровня фонда заработной платы ведет к экономии

средств).

Значительное влияние на издержки обращения торгового

предприятия оказывает изменение структуры товарооборота. Каждый товар

реализуется с определенной издержкоемкостью: например, реализация

продовольственных товаров является более издержкоемкой, чем продажа

непродовольственных товаров.

Исходные данные для анализа влияния изменения структуры

товарооборота на уровень издержек обращения торгового предприятия представлены

в таблице 8.

Таблица 8

|

Товарные группы

|

% группы в Т/о в 2012

|

Сумма 2012г

|

% группы в Т/о в 2013

|

Сумма 2013г

|

Отклонения

|

|

Торты

|

20,3

|

117 287,31

|

21,4

|

138 607,28

|

+1,1

|

|

Печенье

|

13,4

|

77 421,18

|

14,2

|

91 973,4

|

+0,8

|

|

Хлебные изделия

|

13,5

|

77 998,85

|

11,9

|

77 076,3

|

-1,6

|

|

Сдобные изделия

|

21,1

|

121 909,47

|

20,7

|

134 073,9

|

-0,4

|

|

Булочные изделия

|

20,5

|

118 442,85

|

21,5

|

139 255,5

|

+1,0

|

|

Пирожные

|

11,2

|

64 710,24

|

10,3

|

66 713,1

|

-0,9

|

|

ВСЕГО

|

100

|

577 770

|

100

|

647 700

|

|

Таким образом, за счет изменения структуры

товарооборота уровень издержек обращения в отчетном году по сравнению с прошлым

годом увеличился на 0,01% к обороту (23,67-23,66).

Этот анализ по издержкам обращения в «ХК ТРАПЕЗА»

приводит к разработке некоторых направлений по снижению затрат.

. Основные направления по снижению

затрат в ТОО «ХК ТРАПЕЗА»

Сегодня многие торговые предприятия разрабатывают

системы управленческого учета. Практика показывает, что после постановки и

реорганизации системы торговые компании, работающие на казахстанском рынке,

могут рассчитывать на получение следующих эффектов.

. Повышение маржинального дохода как следствие

реструктуризации товарной линейки. Достоверные отчеты о реальной доходности

отдельных товаров позволяют более корректно подходить к формированию

ассортиментной и ценовой политики предприятия, что, в конечном счете, ведет к

повышению прибыли.

. Повышение маржинального дохода как следствие

реструктуризации политики ценообразования. Как правило, каждая компания дорожит

наиболее крупными клиентами. На практике часто встречается ситуация, когда

несколько крупных клиентов обеспечивают в совокупности более 54% сбыта

компании. Однако, если все прямые и косвенные расходы, связанные с каждым

клиентом, перераспределить корректно, может оказаться, что данные клиенты

приносят на порядок меньше прибыли компании.

. Эффективная система мотивации сотрудников.

Формализация ответственности менеджеров по продажам в рамках исполнения

бюджетов продаж является одним из наиболее эффективных инструментов по

управлению продажами.

. Снижение производственной себестоимости. Это может

быть достигнуто за счет бюджетирования коммерческих расходов.

. Наличие консолидированной управленческой отчетности

и бюджетов предприятия не только свидетельствует о высокой культуре финансового

менеджмента, но и является лучшим инструментом упрощения взаимоотношений с

финансовыми партнерами. [10,с.16]

В результате проведённой работы выяснилось, что

управленческий учет в компании «ХК ТРАПЕЗА» организован оптимально, с

отражением операций управленческого учета на счетах бухгалтерского учета. В

качестве недостатка можно отметить, что на предприятии не анализируется

рентабельность продаж и товарооборачиваемость по каждой ассортиментной группе

товаров, хотя в программе учета 1С есть отчет «Анализ коэффициента

оборачиваемости» (Приложение 3). Не осуществляется операционный анализ

ассортимента товаров. Особенно нужно обратить внимание на продукцию, в которой

имеется наибольший маржинальный доход. Это группа - торты. Можно поработать над

оформлением и качеством тортов, таким образом увеличить продажи по этой группе

товара. Наиболее активной мерой по снижению затрат является ускорение

оборачиваемости товаров. Это позволяет снижать задолженность за кредит по обороту,

высвобождает оборотные средства, обеспечивает быстрое доведение товаров до

потребителя.

Будет очень эффективно разработать бонусную таблицу

для стимулирования реализаторов этой продукции. Например, магазин получает

бонус - в виде дополнительного торта за 50 штук реализованных единиц, в течение

10 дней. Эти меры помогут оттеснить конкурентов по этим видам товара и повысить

товарооборачиваемость. Также в этой группе товара имеются дополнительные

возможности по повышению рентабельности. Например, кондитерские обрезки,

которые остаются после придания круглой формы тортам, можно использовать для

приготовления торта - «Ёжик». Сырье для торта будет практически бесплатно, так

как ранее в рецептуре уже произошло списание сырья для предыдущих тортов. Нужно

высчитать только стоимость кремов для оформления. Себестоимость такого торта

будет в 10 раз дешевле обычного.

Основными путями снижения издержек обращения, которые

необходимо предложить, являются следующие:

эффективное использование материально-технической базы,

бережное использование основных средств, сокращение расходов на текущий ремонт;

рациональное использование собственного

автотранспорта, сокращения простоев под погрузкой и выгрузкой, сокращения

порожних пробегов;

экономное использование тепловых и энергетических

ресурсов;

добиваться сокращения потерь товаров при перевозке,

хранении и реализации;

повышение производительности труда;

обеспечение ускорения товарооборачиваемости;

совершенствование системы товаропродвижения и

организации труда на основе коренного обновления материально-технической базы;

внедрение достижений научно-технического прогресса,

прогрессивных форм торговли, необходимых товарных запасов. [12,с.28]

Правильно поставленный учет издержек обращения так же

ведет к их снижению, увеличению финансовых результатов работы компании «ХК

ТРАПЕЗА», изысканию резервов экономии, принятию объективных решений.

Требования сегодняшнего дня - оперативное владение

ситуацией на рынке сбыта, просчитываемость результатов, возможность их

регулирования. Эти требования можно выполнить только дальнейшим

совершенствованием учёта издержек обращения путём компьютеризации и выборе

оптимального варианта его комплексного программирования.

Для совершенствования учёта издержек обращения в

торговой системе внедряются типовые проекты автоматизации учёта движения и

наличия товаров на складах и в местах их реализации. [13,с.192]

Предлагаю ввести программное обеспечение -

автоматизированную систему учёта затрат в компании «ХК ТРАПЕЗА» с помощью

внедрения программы управленческого учета на базе 1С. Как выяснилось, фирма,

предоставляющая услуги по установке и программному обеспечению 1С компании «ХК

ТРАПЕЗА» уже предлагала установить эту программу по созданию дополнительных

отчетов для управленцев на базе «1С Бухгалтерия». Но руководство компании пока

не совсем понимает всю выгоду от этой услуги. (Приложение 3).

В автоматизированной программе «Управленческий учет на

базе 1С» данные бухгалтерского учета преобразованы в удобные отчеты, собранные

в группы по направлениям проведения анализа:

Отчеты группы «Денежные средства»

Отчет «Продажи»

Отчет «Доходы и расходы»

Отчет «Оборотные средства»

Отчет «Расчеты с покупателями» и «Расчет с

поставщиками»

Отчет «Задолженность покупателей»

Отчет «Динамика задолженности поставщикам» и

«Задолженность поставщикам»

Автоматизированная программа ведения учёта издержек

обращения, на базе 1С, которую необходимо ввести в эксплуатацию в «ХК ТРАПЕЗА»

будет решать следующие задачи:

Получение промежуточных итоговых данных по статьям

издержек обращения. При этом статьи издержек обращения могут быть расширены.

Внедрение программы количественно-суммарного учёта

движения товарно-материальных ценностей.

Внедрение программы по начислению заработной платы,

обработки путевых листов и списания горючего.

Обеспечение аналитического учета издержек обращения по

экономическим элементам и номенклатурным статьям затрат.

Проведение анализа издержек обращения на основании

данных группировок.

Контроль за расходами на оплату услуг связи,

канцелярских расходов в пределах, установленных предприятием.

Проблема автоматизированной программной реализации

системы управленческого учета для «ХК ТРАПЕЗА» очень важна. Главное в деле

успешной постановки управленческого учета - воля руководителя. А нагрузка на

бухгалтерию будет зависеть от того, сколько стоит выбранное предприятием

программное решение. Чем оно дороже, тем меньше трудозатрат потребует

управленческий учет. Но в любом случае в основу автоматизации должны быть

положены стандарты «ХК ТРАПЕЗА» - соглашения о единых правилах организации процессов.

Расходы, понесенные на приобретение автоматизированной

программы «Управленческий учет на база 1С» быстро окупятся, так как у

менеджеров компании всегда под рукой будут данные базы и нужная информация,

чтобы принимать правильные и эффективные решения для того, чтобы снизить

уровень затрат и повысить уровень прибыли предприятия. А преимущество данного

решения состоит в том, что в условиях, когда нет времени и средств на создание

специального подразделения по расчету и анализу финансовых показателей, можно

воспользоваться данными программы «Управленческий учет на базе 1С».

Поскольку предыдущий анализ показал, что в компании

идет перерасход по заработной плате на 1 тенге реализованной продукции, так как

заработная плата торговых представителей в компании исчисляется по тарифной

системе, т.е. независимо от реализованного объема продаж за отчетный период.

Заработную плату работников необходимо «привязать» к объемам реализации.

Предлагается следующая схема:

а) установить оклад, зависящий от выхода - дней;

б) установить размер премий в процентах от суммы

реализации, превышающий минимальный объем.

Для применения данной системы предварительно

необходимо тщательно все рассчитать и проанализировать, сравнить прогнозные

данные с имеющимися данными. Применение данной системы предполагает снижение

расходов по реализации, т.е. расходов на заработную плату работников, с

использованием, так называемого человеческого фактора. Это рекомендация также

направлена на улучшение кадровой политики, которая, в конечном итоге, влияет на

финансовый результат деятельности предприятия. Как показывает практика

деятельности предприятия, состав торговых представителей очень часто меняется,

что сказывается на объёме товарооборота. Это все происходит из-за того, что

торговые представители не заинтересованы в конечном результате деятельности,

поэтому применение новой системы оплаты труда как раз этот недостаток и

устранит.

Необходимо внести корректировки в систему

бюджетирования компании.

Система бюдждетирования, основанная на контролируемом

прогнозе, имеет целый ряд достоинств и в современных условиях является одним из

наиболее передовых методов управления:

при его помощи можно заранее сформировать достаточно

ясное представление о структуре бизнеса организации, регулировать объем

расходов в пределах, соответствующих общему притоку денежных средств,

определить, когда и на какую сумму должно быть обеспечено финансирование;

этот метод вынуждает руководителей систематически

заниматься маркетингом для разработки более точных прогнозов и определять

наиболее целесообразные и эффективные коммерческие мероприятия;

он позволяет обеспечить должную координацию

деятельности этих служб, ориентируя их на совместную деятельность для

достижения утвержденных в бюджете показателей;

в области управления издержками этот метод

способствует более экономному использованию ресурсов и обеспечивает поиск путей

снижения затрат.

Таким образом, разработка подробного сводного бюджета

и последующий анализ его выполнения явится серьезным подспорьем для руководства

«ХК ТРАПЕЗА» в обеспечении контроля за эффективностью использования денежных

средств. А также позволит четко определить цели и задачи, стоящие перед ним, на

планируемый период, контролировать ход выполнения плана товарооборота, процесс

формирования доходов и расходов, состояние расчетов и платежей.

Следует отметить, что реализация предложенного

варианта может быть осуществлена только при соблюдении следующих условий:

ведение управленческого учета в «ХК ТРАПЕЗА» по

системе «директ-костинг»;

использование метода «нулевого баланса» при

формировании бюджетов для торговых отделов категорий А, В+, ВС в «ХК ТРАПЕЗА»;

основой разработки бюджета должны являться не затраты

за прошедший период, а запланированные мероприятия;

формирование бюджетов должно осуществляться на базе

одного из альтернативных вариантов плана: пессимистического, вероятностного или

оптимистического;

составленные планы в обязательном порядке должны

доводиться до сведения руководителей центров ответственности;

руководящий состав должен быть мотивирован на достижение

целей организации;

должен осуществляться контроль и оценка эффективности

работы руководителей центров ответственности, путем сравнения фактических

результатов деятельности с нормативами показателями.

Нужно уделить внимание вопросам планирования в компании.

План издержек обращения отражает величину текущих расходов, необходимых для

выполнения различными звеньями, установленного для них плана товарооборота и

прибыли.

В соответствии с действующим порядком план издержек

обращения

В компании разрабатывается отделами самостоятельно и

утверждается их руководителями, что значительно повышает требования к

обоснованию плановых расчетов. От их выполнения зависят конечные финансовые

результаты, возможности увеличения основных и оборотных средств, величина

фондов материального стимулирования, развития.

Важной задачей планирования издержек обращения

является выявление резервов снижения расходов за счет роста производительности

труда, лучшего использования основных и оборотных средств, сокращения

административно- управленческих расходов, устранения потерь от

бесхозяйственности. При определении уровня издержек обращения на плановый

период учитывают рост объема товарооборота и изменения его структуры, изменение

ее технической оснащенности, механизацию трудоемких процессов и т. д.

Оказывает влияние на издержки обращения скорость

обращения средств, вложенных в товары. Чем продолжительнее период обращения в

днях, тем соответственно выше расходы организации по хранению товарных запасов.

Составление плана по своевременной оплате контрагентов

- необходимость сегодняшнего дня. В компании «ХК ТРАПЕЗА» имеется задолженность

денежных средств за реализованные товары. Многие магазины задерживают выплату

денег по разным причинам. Необходимо проявить жесткость и контроль поступления

денег после отгрузки товара. Можно расторгнуть договора с теми контрагентами,

которые постоянно задерживают оплату. Посчитать соотношение суммы отгруженной

продукции и сроках произведенной за них оплаты. Скорее всего, выгоднее будет не

отгружать вообще, чем иметь задолженности по оплате. Увеличение периода оплаты

сильно влияет на уровень затрат, так как уменьшает скорость обращения средств,

затраченных на производство данной продукции.

В современных условиях важно уметь анализировать и

прогнозировать влияние на издержки обращения различных факторов.

Заключение

Каждое торговое предприятие сталкивается с проблемой

выживания в условиях плохо предсказуемого и быстро развивающегося рынка.

Основной задачей менеджмента становится быстрое и оперативное реагирование на

происходящие изменения. Важным принципом при этом является скорость отклика:

кто быстрее отреагировал, тот и выиграл. Управленческий учет и анализ играют

здесь ключевую роль. Широкое понимание управленческого учета определяет его

главную цель - обеспечение менеджеров торгового предприятия всей необходимой им

для принятия управленческих решений информацией.

Управленческий учет как система через управление

затратами влияет на прибыль предприятия.

Подводя итоги проделанной работы, сформулируем

основные результаты и выводы.

Издержки обращения - это выраженные в денежной форме

затраты живого и общественного труда по доведению товара от производителя к

потребителю.

Рост объема товарооборота приводит к увеличению общей

суммы издержек обращения. Групповая структура товарооборота влияет на издержки.

Различным группам товаров присущ различный уровень издержкоемкости.

В работе, поставленные задачи были полностью решены.

В качестве объекта исследования была избрана

деятельность ТОО «ХК ТРАПЕЗА».

Управленческий учет в компании «ХК ТРАПЕЗА»

организуется с отражением операций управленческого учета на счетах

бухгалтерского учета (синтетический учет и управленческий учет интегрированы).

Базой и основой для формирования учетной политики

являются стандарты бухгалтерского учета. Представление документов отчетности

ТОО «ХК ТРАПЕЗА» в государственную налоговую инспекцию осуществляется в

порядке, предусмотренном законодательством РК.

Проведя анализ по издержкам обращения в «ХК ТРАПЕЗА»,

можно разработать некоторые направления по снижению затрат.

)Каждый месяц необходимо анализировать рентабельность

продаж и товарооборачиваемость по каждой ассортиментной группе товаров.

)Ввести программное обеспечение - автоматизированную

систему учёта затрат в компании «ХК ТРАПЕЗА». Освоение программы

«Управленческий учет на базе 1С» позволит обеспечить менеджеров необходимой

информацией и даст направление правильного движения по уменьшению затрат.

Имеется необходимость направить управленческий состав компании на курсы

повышения квалификации, по изучению автоматизированной программы учета

«Управленческий учет на базе 1С». Это поможет компании ощутимо сократить свои

затраты и даст быстрый скачок в дальнейшем развитии.

) Т.к. в компании идет перерасход по заработной плате

на 1 тенге реализованной продукции, заработную плату работников необходимо

«привязать» к объемам реализации.

) Разработка подробного сводного бюджета и последующий

анализ его выполнения явится серьезной помощью для руководства «ХК ТРАПЕЗА» в

обеспечении контроля за эффективностью использования денежных средств.

) Оказывает влияние на издержки обращения скорость

обращения средств, вложенных в товары. Составление плана по своевременной

оплате контрагентов - необходимость сегодняшнего дня.

Снижение издержек производства компанией без ухудшения

качества продукции является главным направлением решения важнейшей задачи,

повышения конкурентоспособности компании «ХК ТРАПЕЗА» на казахстанском рынке.

Применение разработанных рекомендаций в практической

деятельности компании позволит рационально использовать материально-техническую

базу, создать действенные рычаги управления расходами, что будет способствовать

повышению качества информационно-аналитической базы, необходимой для принятия

управленческих решений.

Список использованной литературы

1.Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007

г. №234.

.Международные стандарты финансовой отчетности. - Пер. полного

официального текста МСФО, принятых в ЕС по сост. на 1 января 2008 г. -

М.:Аскери, - АССА, 2008.

.Друри К. Управленческий и производственный учет. - Пер. с англ. Под ред.

Н.Д.Эриашвили. - М: Аудит, ЮНИТИ, 2005.

.Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: Управленческий аспект. -

Пер.с англ. /Под ред. Я.В.Соколова. - М: Финансы и статистика, 2000.(РМЭБ

Электрондық кітапхана//#"866163.files/image002.jpg">

Приложение 2

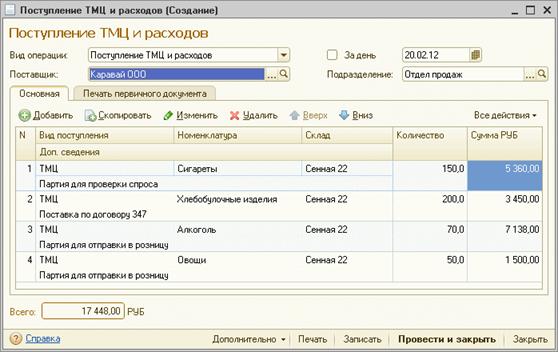

Управленческий оперативный учет в 1С:

управленческий учет затрата торговля

Приложение 3

|

Анализ оборачиваемости

товаров

|

|

|

|

|

Данные за период:

01.09.2014 - 30.09.2014

|

|

Отбор: Склад В группе из

списка Склад ГП - Торты; Склад ГП - Трапеза;

|

|

Показатели: Средний остаток

за период, Расход за период, Коэффициент оборачиваемости, Средний срок

хранения в днях

|

|

Итоги по: Статус товаров

Элементы, Склад Иерархия, Номенклатура Иерархия

|

|

|

|

|

|

Номенклатура

|

Средний остаток за период

|

Расход за период

|

Коэффициент оборачиваемости

|

|

09- слойка

|

|

10,000

|

|

|

Слойка с сосиской (без

дрож.)

|

|

10,000

|

|

|

Слойка с сыром (без дрож.)

|

|

|

|

|

03-Сдобные изделия

|

131,500

|

9 047,000

|

68,79848

|

|

Изюменка

|

-55,500

|

1 647,000

|

-29,67568

|

|

Изюменка (3шт.) (упак)

|

31,500

|

427,000

|

13,55556

|

|

Рогалики слоёные со сгущёным

молоком 0,08

|

6,500

|

|

|

|

Круассан со сгущёнкой (3

шт.)

|

31,000

|

851,000

|

27,45161

|

|

Рогалики слоёные с

шококремом 0,08

|

15,500

|

|

|

|

Круассан с шоколадной

начинкой (3 шт.)

|

3,500

|

254,000

|

72,57143

|

|

Круассан с кунжутом

|

-2,500

|

155,000

|

-62,00000

|

|

Круассан с кунжутом (5 шт.)

(упак)

|

1,000

|

200,000

|

200,00000

|

|

Круассан с изюмом

|

37,000

|

148,000

|

4,00000

|

|

Круассан с изюмом (5шт) (

упак)

|

-3,000

|

179,000

|

-59,66667

|

|

Круассан с маком

|

-28,500

|

224,000

|

-7,85965

|

|

Круассан с маком (5 шт.)

(упак)

|

10,500

|

207,000

|

19,71429

|

|

Круассаны с орех.

|

-23,500

|

212,000

|

-9,02128

|

|

Круассаны с орех.(5 шт.)

(упак)

|

10,500

|

320,000

|

30,47619

|

|

Круасан с сыром

|

22,500

|

527,000

|

23,42222

|

|

Плюшка Московская

|

32,000

|

1 504,000

|

47,00000

|

|

Плюшка Московская (5 шт.)

упак.

|

40,500

|

704,000

|

17,38272

|

|

Рулет с маком 0,3 уп.

|

|

18,000

|

|

|

Рулет с орехом 0,3 уп.

|

|

6,000

|

|

|

Круассан с шоколадом 0,08

|

|

254,000

|

|

|

Круассан со сгущенкой 0,08

|

2,500

|

1 208,000

|

483,20000

|

|

Круасан с сыром (5шт)

|

|

2,000

|

|

|

01-Хлеба

|

109,500

|

7 664,000

|

69,99087

|

|

Хлеб "Особый"

(упак) 0,4

|

6,500

|

23,000

|

3,53846

|

|

Хлеб "Особый" 0,4

|

-0,500

|

339,000

|

-678,00000

|

|

Хлеб Бородинский (упак) 0,4

|

6,000

|

459,000

|

76,50000

|

|

Хлеб Бородинский 0,4

|

19,500

|

905,000

|

46,41026

|

|

Хлеб Деревенский 0,4

|

4,500

|

11,000

|

2,44444

|

|

Хлеб Домашний 1с. 0,500(

уп)

|

33,000

|

244,000

|

7,39394

|

|

Хлеб Отрубной (упак) 0,500

|

17,500

|

159,000

|

9,08571

|

|

Хлеб ржаной подовый (упак)

0,55

|

-14,000

|

179,000

|

-12,78571

|

|

Хлеб ржаной подовый, 0,55

|

11,000

|

453,000

|

41,18182

|

|

Хлеб"Дарницкий"

0,6

|

-26,000

|

1 330,000

|

-51,15385

|

|

Хлеб"Дарницкий"

0,6 (упак)

|

-2,000

|

-114,00000

|

|

Хлеб Отрубной 0,500

|

-9,000

|

92,000

|

-10,22222

|

|

Хлеб Домашний 1с. 0,500

|

-3,500

|

2 138,000

|

-610,85714

|

|

Хлеб домашний чиабата 0,74

|

3,000

|

79,000

|

26,33333

|

|

Хлеб домашний чиабата 0,42

(уп)

|

-18,000

|

658,000

|

-36,55556

|

|

Хлеб домашний чиабата 0,42

|

81,500

|

260,000

|

3,19018

|

|

14-ТОРТЫ

|

858,555

|

3 386,720

|

3,94467

|

|

Торт Сказка 0,9

|

7,000

|

115,000

|

16,42857

|

|

Торт Бисквитно-кремовый 0,9

|

11,000

|

76,000

|

6,90909

|

|

Торт Нежность 0,9

|

6,000

|

60,000

|

10,00000

|

|

Торт Королевский 1,0

|

6,000

|

97,000

|

16,16667

|

|

Торт Трюфель 0,9

|

4,500

|

21,000

|

4,66667

|

|

Торт Рахат 0,9

|

11,000

|

15,000

|

1,36364

|

|

Торт Грильяж 0,9

|

4,000

|

15,000

|

3,75000

|

|

Торт Элегия 1,0

|

12,950

|

134,000

|

10,34749

|

|

Торт Пчелка 0,9

|

1,000

|

72,000

|

72,00000

|

|

Торт Пиковая дама 1,0

|

7,500

|

34,000

|

4,53333

|

|

Торт Каприз 1,0

|

8,000

|

77,000

|

9,62500

|

|

Торт Наполеон 1,0

|

15,000

|

35,000

|

2,33333

|

|

Торт Нелля 1,0

|

8,000

|

47,000

|

5,87500

|

|

Торт Гурман 0,9

|

20,000

|

93,000

|

4,65000

|

|

Торт Творожный с мастикой

|

9,000

|

35,000

|

3,88889

|

|

Торт Шоколадный рай 1,0

|

6,500

|

25,000

|

3,84615

|

|

ПИРОЖЕНЫЕ

|

716,605

|

2 336,270

|

3,26019

|

|

Бисквитно-кремовое 0,06

|

12,000

|

406,000

|

33,83333

|

|

Бисквитно-шоколадное 0,06

|

10,500

|

233,000

|

22,19048

|

|

Элегия 0,075

|

4,500

|

191,000

|

42,44444

|

|

Пчелка 0,06

|

16,000

|

92,000

|

5,75000

|

|

Асель 0,05

|

310,500

|

175,000

|

0,56361

|

|

Пиковая дама 0,07

|

10,500

|

17,000

|

1,61905

|

|

Заварное со взбитыми

сливками 0,08

|

|

107,000

|

|

|

Профитроли 0,3

|

5,500

|

36,000

|

6,54545

|

|

Заварное с заварным кремом

0,084

|

4,000

|

|

|

|

Кекс 0,1

|

28,000

|

293,000

|

10,46429

|

|

печенье Щербет с арах.(вес)

|

0,600

|

9,420

|

15,70000

|

|

Печенье Курабье 0,3

|

97,400

|

136,000

|

1,39630

|

|

Печенье с маком 0,3

|

86,000

|

95,000

|

1,10465

|

|

Печенье день и ночь 0,3

|

49,000

|

134,000

|

2,73469

|

|

Печенье гусиные лапки 0,3

|

74,500

|

134,000

|

1,79866

|

|

Печенье Курабье (вес)

|

3,000

|

5,800

|

1,93333

|

|

Печенье с маком (вес)

|

1,500

|

1,500

|

1,00000

|

|

Печенье день и ночь (вес)

|

1,500

|

3,000

|

2,00000

|