Система аудиту фінансового стану підприємств

ПЛАН

Вступ

Розділ

1. Теоретичні засади аудиту фінансового стану підприємства

.1

Економічна характеристика фінансового стану підприємства та факторів, які його

забезпечують

.2

Огляд нормативної бази та спеціальної літератури з питань аудиту фінансового

стану підприємства

Розділ

2. Організація та методика аудиту фінансового стану підприємства

.1

Організація (планування) аудиту фінансового стану підприємства

.2

Методи, способи та процедури аудиту фінансового стану підприємства

Розділ

3. Методика аудиту фінансового стану підприємства в умовах застосування

комп’ютерних інформаційних систем

Висновки

Список

використаних джерел

ВСТУП

Глобальні зміни в економічному

середовищі, інформаційно-місткий вектор розвитку постіндустріального

суспільства, світові процеси стандартизації бухгалтерського обліку зумовлюють

необхідність перегляду теоретичних основ, подальшого розвитку методологічних

підходів та методичних положень формування фінансової звітності вітчизняних

підприємств.

Якісна економічна інформація,

зібрана та опрацьована в межах облікової системи господарюючого суб’єкта за

звітний період, має забезпечувати можливість прийняття зважених управлінських

рішень, спрямованих на оптимізацію функціонування підприємства і його подальший

розвиток. Інформація щодо фінансового стану і результатів діяльності суб’єкта

господарювання представляє інтерес для широкого кола учасників ринкових

відносин. На основі вивчення відкритої звітної інформації її користувачі

приймають важливі управлінські рішення щодо намірів інвестування, надання

кредиту, укладання договору постачання. Основним інструментом для обґрунтування

таких рішень виступає аудит фінансової звітності, за допомогою якого можна

об’єктивно оцінити внутрішні і зовнішні відносини аналізованого підприємства,

визначити його ліквідність і платоспроможність, фінансову стійкість,

ефективність і прибутковість діяльності, з’ясувати перспективи розвитку.

Актуальність полягає в тому, що

посилення впливу зовнішнього середовища на роботу підприємства, а отже і

залежності фінансового стану суб’єкту господарювання від зовнішніх економічних

процесів, надійності контрагентів (постачальників і покупців), можливості

залучення позичкового капіталу викликає потребу в поглибленні інформативності

аналітичного забезпечення з метою посилення ґрунтовності процесу прийняття

управлінських рішень та ефективності їх результату. Це потребує удосконалення

методів і прийомів аудиту фінансового стану.

Аудит фінансового стану − це

процес збирання незалежним працівником достовірної інформації про об'єкт дослідження,

в такому випадку − про фінансовий стан підприємства, з метою оцінки його

відповідності визначеним критеріям і надання компетентного висновку

зацікавленим користувачам. Сьогодні аудит фінансової звітності не обмежується

резюмуванням недоліків у системі обліку та фінансовій звітності клієнта за

минулий рік чи декілька років. Від аудитора очікують також оцінки подій, які

відбуваються після дати складання останнього балансу; висловлення думки про

можливість безперервного функціонування підприємства, яке перевіряється

протягом найближчого перспективного періоду; аналізу прогнозних фінансових

показників.

З’ясуванню природи, умов виникнення,

змісту, функціям, видам, оцінці, механізму формування і відображення в

бухгалтерському обліку фінансового результату діяльності підприємств приділяли

значну увагу в своїх працях вітчизняні вчені-економісти в різні періоди часу.

Вагомий внесок у дослідження цієї категорії зробили Борщевський П.П.,

Герасимович А.М., Голов С.Ф., Гуцайлюк З.В., Дем’яненко М.Я., Кірейцев Г.Г.,

Коцупатрий М.М., Кужельний М.В., Лінник В.Г., Мних Є.В., Моссаковський В.Б.,

Нападовська Л.В., Саблук П.Т., Сопко В.В., Сук Л.К., Чумаченко М.Г.

Дослідження організації та методики

аудиту фінансового стану знайшли відображення у наукових працях: Білухи М.Т.,

Бутинця Ф.Ф., Давидова Г.М., Кулаковської Л.П., Петрик О.А., Пилипенка І.І.,

Рудницького В.С., Савченка В.Я.

Метою дослідження є обґрунтування

теоретичних, науково-методичних та практичних аспектів діючої системи аудиту

фінансового стану підприємств.

Виходячи з поставленої мети слід

розглянути наступні завдання:

− розкрити економічний зміст

фінансового стану підприємства та його значення;

− проаналізувати

законодавчо-нормативне забезпечення та теоретичні джерела з питань аудиту

фінансового стану підприємства;

− описати організацію аудиту

фінансового стану підприємства;

− висвітлити методи, способи

та процедури аудиту фінансового стану підприємства;

− надати напрями удосконалення

та пропозиції щодо аудиту фінансового стану підприємства в комп’ютерному середовищі.

Об’єктом дослідження є фінансовий

стан ПП «ДЕ ЛЮКС».

Предметом дослідження випускної

кваліфікаційної роботи виступає система теоретичних та практичних питань, які

визначають методику аудиту фінансового стану підприємства.

Інформаційною базою дослідження є

законодавчі та нормативні документи України, праці провідних вітчизняних та

зарубіжних вчених-економістів з питань економіки, планування, обліку, аналізу,

аудиту, періодична література, статистична інформація, первинні документи та

первинна документація досліджуваного підприємства.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ АУДИТУ

ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

.1 Економічна характеристика

фінансового стану підприємства та факторів, які його забезпечують

Умовою життєздатності підприємства й

основою його розвитку в конкурентному ринку є стабільність (стійкість). На неї

впливають різні причини - як внутрішні, так і зовнішні : виробництво дешевої

продукції та надання послуг, які мають попит, міцне становище підприємства на

ринку, високий рівень матеріально - технічного забезпечення виробництва і

застосування передових технологій, налагодженість економічних зв'язків із

партнерами, ритмічність кругообігу засобів, ефективність господарських і

фінансових операцій, незначний ступінь ризику в процесі здійснення виробничої і

фінансової діяльності тощо. Таке розмаїття причин, що впливають на діяльність

ринкового підприємства, зумовлює різні аспекти його стійкості, зокрема

загальний, ціновий, фінансовий, а залежно від факторів, що впливають на неї, -

внутрішній і зовнішній аспекти.

Внутрішня стійкість підприємства

відображає такий стан його трудового потенціалу, матеріально-речової й

вартісної (грошової) структур виробництва і таку його динаміку, при якій

забезпечуються стабільно високі натурально- речові й фінансові результати

функціонування підприємства. В основі досягнення внутрішньої стійкості

підприємства лежить своєчасне й гнучке управління внутрішніми і зовнішніми

факторами його діяльності.

Зовнішню щодо суб'єкта

господарювання стійкість слід визначати на основі стабільності економічного

середовища, в рамках якого здійснюються його операції. Вона досягається

відповідним макроекономічним регулюванням ринкової економіки [5, с. 88].

Можливе й виділення так званої

спадкової стійкості, яка визначається наявністю певного запасу міцності,

досягнутого підприємством за період його попередньої діяльності, і яка захищає

від впливу несприятливих дестабілізуючих факторів.

Загальна стійкість підприємства може

бути забезпечена лише за умови стабільної реалізації (звичайно, своєчасної оплати

за поставлену продукцію, надані послуги, виконані роботи) й одержання виручки,

достатньої за обсягом, щоб виконати свої зобов'язання перед бюджетом,

розрахуватися з постачальниками, кредиторами, працівниками тощо. Водночас для

розвитку підприємства необхідно, щоб після здійснення всіх розрахунків і всіх

зобов'язань у нього залишався такий розмір прибутку, який би дав змогу

розвивати виробництво й виводити його на конкурентоздатний рівень, здійснювати

соціально-культурні програми для своїх працівників, забезпечувати посилення

стимулів для їхньої високоефективної праці. Тобто загальна стійкість

підприємства передбачає насамперед такий рух його грошових потоків, який

забезпечує постійне перевищення доходів над витратами.

Саме така ситуація виражає зміст фінансової

стійкості, яка є головним компонентом (умовою) загальної стійкості

підприємства. Фінансова стійкість відображає такий стан його фінансових

ресурсів і такий ступінь їхнього використання, при якому підприємство, вільно

маневруючи грошовими засобами, здатне забезпечити безперебійний процес

виробництва й реалізації продукції, а також затрати на його розширення й

оновлення [2, с. 66].

Один з істотних компонентів

фінансової стійкості підприємства є наявність у нього фінансових ресурсів,

достатніх для розвитку конкурентоздатного виробництва. В свою чергу, самі

фінансові ресурси можуть бути в необхідному обсязі сформовані тільки за умови

ефективної роботи підприємства, яка може забезпечити одержання прибутку. За

рахунок прибутку в ринковій економіці підприємство створює фінансову базу як

для самофінансування поточної діяльності, так і для здійснення розширеного

відтворення. Використовуючи прибуток, підприємство може не лише погасити свої

зобов'язання перед бюджетом, банками та іншими підприємствами й організаціями,

а й інвестувати засоби в нове будівництво, реконструкцію чи модернізацію

наявного устаткування або заміни його прогресивнішим. При цьому для досягнення

і підтримання фінансової стійкості важливий не тільки абсолютний обсяг

прибутку, а й його рівень щодо вкладеного капіталу підприємства або затрат.

Найвища ознака фінансової стійкості

підприємства - його здатність функціонувати й розвиватися в умовах внутрішнього

і зовнішнього середовища, які істотно змінюються. Для цього підприємство

повинно володіти гнучкою структурою фінансових ресурсів і при необхідності мати

можливість залучати позичкові засоби, тобто бути кредитоспроможним.

Кредитоспроможним є підприємство, що має передумови для одержання кредитних

ресурсів і здатне своєчасне повернути одержану позику з виплатою належних

процентів за рахунок прибутку та інших фінансових ресурсів.

Кредитоспроможність підприємства

тісно пов'язана з його фінансовою стійкістю. Вона характеризується тим,

наскільки акуратно (тобто в повному обсязі та у встановлений строк)

підприємство розраховується з раніше одержаними кредитами, наскільки

проявляється його здатність при необхідності мобілізувати грошові засоби з

різних джерел на прийнятих умовах тощо. Однак найістотніше, чим визначається

кредитоспроможність, ‒ це поточний фінансовий стан підприємства, а також

прогнозовані перспективи його зміни і в який бік.

У ринкових умовах діяльність

підприємства становить комплекс взаємопов‘язаних господарських процесів, що

залежать від численних і різноманітних факторів. Якщо якийсь із них випадає з

аналізу фінансової стійкості, то оцінка впливу інших, прийнятих у розрахунок

факторів, а також висновки ризикують виявитися спотвореними і не спроможними

забезпечити фінансову стійкість [27, с. 75].

Як правило, будучі тісно

пов‘язаними, зазначені фактори нерідко різнонаправлено впливають на результати

функціонування підприємства, а значить, і на його фінансову стійкість.

Негативна взаємодія одних факторів здатна знизити чи навіть повністю знищити

позитивний вплив інших.

Наявність цих факторів потребує

групування за ознаками:

) за місцем виникнення

можливе виділення зовнішніх і внутрішніх факторів;

) за важливістю результату -

основних і другорядних;

) за структурою - простих і

складних;

) за часом дії - постійних і

тимчасових.

Враховуючи, що підприємство є

одночасно й суб‘єктом, і об’єктом відносин у ринковій економіці, а також те, що

воно має різні можливості впливу на динаміку різних факторів, які визначають

фінансову стійкість, найважливішим є поділ їх на внутрішні й зовнішні. Перші безпосередньо

залежать від організації роботи самого підприємства, а другі є зовнішніми щодо

нього, їх зміна майже або повністю не залежить від підприємства. Цим поділом і

слід керуватися, моделюючи виробничо-господарську діяльність і намагаючись

управляти фінансовою стійкістю.

Розглянемо насамперед внутрішні

фактори. Очевидно, що успіх чи невдача підприємницької діяльності багато в чому

залежать від вибору складу й структури продукції чи послуг, що створюються

підприємством. При цьому важливо не лише правильно вирішити, що виготовляти, а

й безпомилково визначити, як виробляти, тобто шляхом застосування яких

технологій і яких моделей організації виробництва й управління. Від відповіді

на ці запитання залежать фінансові результати і в кінцевому підсумку фінансова

стійкість [46, с. 45].

Інший істотний фактор фінансової

стійкості підприємства, тісно пов‘язаний з видами продукції чи послуг, що

виробляються, - це оптимальний склад і структура активів, а також ефективне

управління ними. Стійкість підприємства та потенційна результативність бізнесу

багато в чому залежать від якості поточних активів, від того, скільки задіяно

обігових засобів і яких зокрема, яка величина запасів і активів у грошовій

формі тощо. Коли підприємство зменшує запаси і ліквідні засоби, то воно може

більше задіяти капіталу у виробничому процесі і, таким чином, збільшити

прибуток. Однак разом із тим зростає ризик неплатоспроможності підприємства і

навіть його зупинки внаслідок недостатності необхідних напівфабрикатів,

сировини чи матеріалів.

Наступний значний внутрішній фактор

фінансової стійкості - склад і структура фінансових ресурсів, правильний вибір

тактики і стратегії управління ними. Чим більше у підприємства власних

фінансових ресурсів, насамперед прибутку і фондів, що формуються на його рахунку,

тим більша впевненість у збереженні ним фінансової стійкості. При цьому

важливий не лише загальний обсяг прибутку,а й структура його розподілу і

особливо та частка, яка спрямовується на розвиток виробництва. Також важливо

проаналізувати використання прибутку в двох напрямках:

по-перше, для фінансування поточної

діяльності - на формування обігових засобів, зміцнення платоспроможності,

посилення ліквідності тощо;

по-друге, для інвестування в

капітальні затрати і цінні папери.

Істотний вплив на забезпечення

фінансової стійкості підприємства справляють кошти, що додатково мобілізується

на ринку позичкових капіталів. Зрозуміло, що чим більше коштів може залучити

підприємство, тим значніші його фінансові можливості. Водночас зростає і

фінансовий ризик нездатності підприємства своєчасно і в повному обсязі

розплатитися зі своїми кредиторами.

При управлінні фінансовою стійкістю

визначальними внутрішніми факторами є:

) галузева належність

суб‘єкта господарювання;

) структура продукції чи

послуг, які випускаються підприємством, її частка в загальному платоспроможному

попиті;

) розмір оплаченого

статутного капіталу;

) величина й структура

витрат, їхня динаміка порівняно з грошовими доходами;

) склад майна і фінансових

ресурсів, включаючи запаси й резерви, їхній склад і структуру.

На фінансову стійкість істотний

вплив справляє фаза економічного циклу в якій перебуває економіка країни. У

період кризи має місце відставання темпів реалізації продукції від темпів її

виробництва, що спостерігається останніми роками в Україні, хоч і саме

виробництво різко впало. Зменшується інвестиції в товарні запаси, що ще більше

скорочує збут. Зменшується в цілому доходи суб‘єктів господарської діяльності,

падають відносно і навіть абсолютно обсяги прибутку. Все це веде до зниження

ліквідності підприємств, їх платоспроможності, що формує передумови для масових

банкрутств.

Незадовільний платоспроможний попит,

властивий кризовим явищам в економіці, призводить не лише до зростання

неплатежів, а й до загострення конкурентної боротьби. Вона, в свою чергу, −

істотний зовнішній фактор фінансової стійкості підприємств.

Важливими факторами фінансової

стійкості є податкова й кредитна політика, ступінь розвитку фінансового ринку,

страхової справи й зовнішньоекономічних зв‘язків, використання порівняльних й

абсолютних переваг міжнародного поділу праці.

Таким чином, фінансовий стан −

одна з найважливіших характеристик виробничо-фінансової діяльності підприємств.

Він може бути стійким або нестійким.

Кожне підприємство намагається

досягти стабільного фінансового стану, тобто створити достатній обсяг

фінансових ресурсів, що є гарантом своєчасності розрахунків з постачальниками,

бюджетом та іншими ланками фінансової системи, подальшого економічного та

соціального розвитку підприємства.

1.2 Огляд нормативної бази та

спеціальної літератури з питань аудиту фінансового стану підприємства

Суттєвою складовою контролю

показників фінансового стану підприємства, а також основою економічного аналізу

фінансово-господарської діяльності, є система законодавчої та нормативно-правової

інформації. Джерелами даної інформації являються діючі закони, постанови

Верховної Ради, укази Президента України, накази Міністерства фінансів та інших

органів державного управління. Вони чітко регламентують порядок і послідовність

здійснення усіх операцій. Зміни та суперечності нормативних документів між

собою можуть призвести до неправильного їх тлумачення, що є недоліком..

Оскільки в законодавчій базі дуже

часто відбуваються зміни, необхідно постійно слідкувати правовим колом щодо

регулювання контролю показників фінансової звітності. Це, в певній мірі,

ускладнює роботу не тільки аудиторів, але й підприємства в цілому. В

забезпеченні аудиту показників фінансової звітності можна виділити нормативний,

законодавчий, конституційний рівні. Огляд діючої нормативно-правової бази з

контролю показників звітності представлений у табл. 1.1.

Таблиця 1.1. Огляд нормативної бази

з питань аудиту фінансового стану

|

№ з/п

|

Назва нормативного документу

|

Короткий зміст

|

Використання в обліковому процесі

|

|

1

|

Конституція України: затверджена ВРУ від

28.06.1996р. N 2952-VІ [22]

|

закріплює засади організації державної влади в

Україні, регулює взаємовідносини цієї влади, суспільства та індивіда

|

регламентує правові засади діяльності

підприємств та обов’язковість ними обліку

|

|

2

|

Господарський кодекс України: затверджений ВРУ

від 16.01.2003р. № 436-IV [9]

|

визначає основні засади господарювання в

Україні

|

регулює діяльність підприємств оптової

торгівлі та встановлює основні вимоги, щодо ведення ними обліку

|

|

3

|

Податковий кодекс України: затверджений ВРУ

від 02.12.2010 р. № 2755-VI [39]

|

регулює відносини, що виникають у сфері

справляння податків і зборів, зокрема, визначає вичерпний перелік податків та

зборів, що справляються в Україні

|

визначає порядок оподаткування фінансових результатів

підприємства

|

|

4

|

Про бухгалтерський облік та фінансову

звітність в Україні: Закон України затверджений ВРУ від 16.07.1999р. №996 -XV

[44]

|

визначає правові засади регулювання,

організації, ведення бухгалтерського обліку та складання фінансової звітності

|

встановлює порядок відображення фінансових

результатів від операційної діяльності в звітності

|

|

5

|

«Про аудиторську діяльність» Закон України

прийнятий Верховною Радою України з наступними змінами і доповненнями від

22.04.1993 р. № 3125-XIІ [43]

|

встановлено правила надання аудиторських

послуг при перевірці фінансової звітності

|

при визначенні відповідальності аудитора при

наданні висновку про фінансово-господарську діяльність підприємства

|

|

6

|

Міжнародні стандарти аудиту прийняті рішенням

Аудиторської палати від 30.11.06 року [26]

|

Сформовані єдині базові вимоги й загальні

підходи до проведення аудиту

|

Дотримання аудиторських стандартів, дозволяє

забезпечити певний рівень гарантій результатів аудиторської перевірки

|

|

7

|

План рахунків бухгалтерського обліку активів,

капіталу, зобов'язань і господарських операцій підприємств і організацій:

затверджений наказом МФУ від 09.12.2011р. № 1591 [38]

|

встановлює перелік рахунків і схем реєстрації

та групування на них фактів фінансово-господарської діяльності

|

встановлює перелік рахунків і схем реєстрації

та групування на них фактів фінансово-господарської діяльності, які пов’язані

з відображення фінансових результатів від операційної діяльності

|

|

8

|

Інструкція про застосування Плану рахунків

бухгалтерського обліку активів, капіталу, зобов'язань і господарських

операцій підприємств і організацій: затверджена наказом МФУ від 30.11.1999р.

№ 291 [18]

|

встановлює призначення і порядок ведення

рахунків бухгалтерського обліку для узагальнення методом подвійного запису

інформації про наявність і рух активів, капіталу, зобов'язань та факти

|

регламентує призначення і порядок ведення

рахунків для інформації щодо формування та використання фінансових

результатів від операційної діяльності

|

|

9

|

НП(С)БО 1 «Загальні вимоги до фінансової

звітності»: затверджені наказом МФУ від 7.02.2013 р. №73 [31]

|

визначає зміст і форми фінансової звітності, а

також загальні вимоги до розкриття його статей

|

визначає порядок відображення інформації про

фінансові результати від операційної діяльності в звітності

|

|

10

|

НП(С)БО 2 «Консолідована фінансова звітність»:

затверджені наказом МФУ 27.06.2013 р. №628 [32]

|

визначає порядок складання консолідованої

фінансової звітності та загальні вимоги до розкриття інформації щодо

складання консолідованої фінансової звітності

|

визначає загальні вимоги відображення

інформації про фінансові результати від операційної діяльності в звітності

|

|

11

|

П(С)БО 15 «Дохід»: затверджено наказом МФУ від

29.11.1999 р. №290 [40]

|

визначає методологічні принципи формування в

бухгалтерському обліку інформації про доходи підприємства

|

встановлює порядок розрахунку фінансових

результатів від операційної діяльності

|

|

12

|

Методичні рекомендації щодо заповнення форм

фінансової звітності: затверджені наказом МФУ від 28.03.2013 р. № 433 [43]

|

розглядається питання розкриття інформації за

статтями балансу, звіту про фінансові результати, звіту про рух грошових

коштів, звіту про власний капітал.

|

встановлює вимоги до розкриття інформації про

фінансові результати від операційної діяльності в звітності

|

|

13

|

Порядок представлення фінансової звітності:

затверджено постановою КМУ від 28.02.2000 р. №419 [42]

|

визначає порядок, загальні вимоги і строки

представлення фінансової звітності юридичними особами, незалежно від

організаційно-правової форми і форми власності

|

встановлює загальні вимоги і строки подання

фінансової звітності підприємствами оптової торгівлі

|

|

14

|

Інструкцію зі складання звіту про фінансовий

стан (баланс), затверджена наказом Мінфіну України № 433 від 28.03.2013р [19]

|

Визначає загальні положення, за допомогою яких

здійснюється оцінка та розкриття статей балансу

|

При вивченні порушень, пов’язаних з розкриттям

інформації у фінансовій звітності

|

|

15

|

Положення про облікову політику

|

регламентує питання організації

бухгалтерського обліку та звітності

|

встановлює порядок обчислення фінансових

результатів від операційної діяльності на відповідному підприємстві

|

Поряд з законодавчою та нормативною

базою при написанні курсової роботи було використано праці вчених-економістів

України. Серед них: Маляревський Ю.Д., Тютюнник П.С. Шара Є.Ю., Бутинець Ф.Ф.,

Голов С.Ф., Сопко В.В., Янчева Л.Н., Ромашевська Н.О., Фецович Т.Р., Коришко Н.

та інші.

Бутинець Ф.Ф. в практичному

посібнику «Бухгалтерський фінансовий облік» визначив сутність фінансового стану

та надав порівняльну характеристику їх обліку на вітчизняних підприємствах та

закордоном [5].

Дікань Л.В. в навчальному посібнику

«Державний аудит» розглянув основні особливості аудиту фінансового стану в

Україні та закордоном [11].

У монографії І. К. Дрозда та ін.

[14] мова йде про те, що при проведенні перевірки фінансового стану аудитори

мають притримуватися Міжнародних стандартів аудиту (МСА). Автори наголошують на

тому, що аудитор, який проводить аудит відповідно до МСА, несе відповідальність

за отримання достатньої впевненості, що фінансова звітність у цілому не містить

суттєвого викривлення внаслідок шахрайства чи помилки. Через характерні

обмеження аудиту існує неминучий ризик того, що деякі суттєві викривлення

фінансової звітності можна не виявити навіть у тому разі, якщо аудит належно

спланований і виконується відповідно до МСА. Це свідчить про те, що фінансова

звітність може в певній мірі бути недостовірною.

Найбільш послідовний та аналітично

цілісний методичний підхід до контролю показників фінансового стану

представлено в роботах доктора економічних наук, професора Б. Ф. Усач. В даній

роботі розглядається методика і організація аудиту фінансової звітності. Значна

увага приділяється аудиторському звіту (висновку), аудиту активів і пасивів,

оцінюванню фінансової звітності, показуються особливості аудиту в комп'ютерному

середовищі [54].

Тігова Т.М. в навчальному посібнику

«Аналіз фінансової звітності» визначив основні проблемні ділянки обліку та

аудиту щодо відображення фінансового стану [53].

При написанні курсової роботи було

досліджено ряд періодичних видань, в яких досліджувалися питання аудиту

фінансового стану, викладені з урахуванням діючих Національних положень

(стандартів) бухгалтерського обліку із змінами та доповненнями та Законі

України «Про бухгалтерський облік та фінансову звітність в Україні» та «Про

аудиторську діяльність».

Янчева Л.Н. в статті «Організація

аудиту фінансового стану підприємства» визначила необхідність ведення обліку та

аудит фінансового стану у системі управлінні підприємством [57].

В статті «Методика аудиту

фінансового стану» Петренко Н.І. визначила основні проблеми методики аудиту

фінансового стану в сучасних умовах господарювання [36].

Тимончук А.І. в статті «Контроль

фінансового стану відповідно Міжнародних стандартів аудиту» розглянув основні

особливості контролю фінансового стану, зокрема фінансових результатів від

операційної діяльності [52].

Таким чином, розглянувши зазначені

літературні джерела можна зробити висновок про те, що окрім

законодавчо-нормативної бази, питанню фінансового обліку фінансових результатів

від операційної діяльності приділяється досить велика увага в працях

вітчизняних дослідників.

РОЗДІЛ 2. ОРГАНІЗАЦІЙНО-МЕТОДИЧНІ

ОСНОВИ АУДИТУ ПОКАЗНИКІВ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Попередня

оцінка діяльності та основних показників звітності ПП «ДЕ ЛЮКС»

фінансовий аудит

інформаційний комп’ютерний

Приватне підприємство «ДЕ ЛЮКС» є

підприємством, що ґрунтує свою діяльність на основі приватної форми власності з

правом найняття робочої сили. Підприємство має відокремлене майно, може від

свого імені набувати майнових і особистих немайнових прав і нести обов'язки,

бути позивачем та відповідачем в судах, господарських судах.

Діяльність Підприємства регулюється

Цивільним кодексом України, Господарським кодексом України, іншими законодавчими

актами України та цим Статутом (Додаток А).

Підприємство має право відкривати в

установах банків рахунки у національній та іноземній валюті для зберігання

грошових коштів і здійснення всіх видів розрахункових, кредитних та касових

операцій. Підприємство має право самостійно обирати банк або банки (в тому

числі на території інших держав) у відповідності до законодавства України.

ПП «ДЕ ЛЮКС» має круглу печатку та

штампи, з власною назвою українською мовою, печатки всіх відокремлених

структурних підрозділів Підприємства, фірмовий бланк, знак для товарів і

послуг, який реєструється у встановленому законодавством порядку, та інші

атрибути, що індивідуалізують підприємство та його діяльність.

Основною метою створення

підприємства є самостійна ініціативна, систематична, на власний ризик

діяльність по виробництву продукції, виконанню робіт, наданню послуг та заняттю

торгівлею з метою одержання прибутку.

Основною діяльністю ПП «ДЕ ЛЮКС» є

роздрібна торгівля продовольчим і непродовольчими, товарами; виробництво, заготівля,

зберігання, переробка і реалізація сільськогосподарської продукції; заготівля

лікарсько-технічної сировини; заготівля та переробка шкірсировини та хутра;

надання послуг по перевезенню пасажирів та вантажів автомобільним транспортом

(Додаток А).

Майно підприємства складають основні

фонди та обігові кошти, її також інші матеріальні цінності та фінансові

ресурси. Підприємство є власником майна й коштів:

) переданих йому засновником

у власність;

) продукції, виробленої

Підприємства в результаті господарської діяльності;

) одержаних доходів від

реалізації продукції, робіт, послуг та іншої господарської діяльності;

4) одержаних від банків та

інших джерел кредитів;

) майна та коштів, придбаних

на засадах, не заборонених законом.

Статутний фонд ПП «ДЕ ЛЮКС» створюється

у розмірі 256000 гривень. Статутний фонд створюється за рахунок індивідуальних

(особистих) коштів засновника, що належать йому на праві власності і формується

протягом шести місяців з моменту державної реєстрації підприємства

(Додаток А).

Вищим органом управління

підприємством є засновник. До виключної компетенцію засновника належить:

1) прийняття,

внесення змін та доповнень до статуту підприємства;

2) визначення

основних напрямків діяльності та розвитку підприємства і затвердження його

планів та звітів про їх виконання;

3) призначення

та звільнення директора та головного бухгалтера;

4) затвердження

річних результатів діяльності Підприємства, включаючи його дочірні

підприємства, філії, представництва;

5) визначення

порядку розподілу прибутку та покриття збитків;

6) створення,

реорганізація та ліквідація дочірніх підприємств, філій та представництв,

затвердження їх статутів і положень, призначення їх вищих посадових осіб;

7) винесення

рішень про притягнення до майнової відповідальності посадових осіб

підприємства;

8) визначення

умов оплати праці службових осіб підприємства, його дочірніх підприємств, філій

та представництв;

9) відчуження

основних фондів підприємства та ін.

ПП «ДЕ ЛЮКС» самостійно планує свою

діяльність та визначає перспективи свого розвитку виходячи з попиту на

вироблену ним продукцію (роботи, послуги) та виходячи з необхідності отримання

прибутку.

Прибуток підприємства утворюється з

надходжень від господарської діяльності після покриття матеріальних та

прирівняних до них витрат, а також сплати податків та, інших обов'язкових

платежів, що встановлені чинним законодавством України.

З коштів від реалізації продукції

(робіт та послуг) та інших надходжень вносяться податки, страхові платежі,

виплачуються відсотки по кредитам, відшкодовуються витрати на виробництво

продукції, витрати на оплату праці.

Підприємство здійснює оперативний,

бухгалтерський облік результатів своєї роботи, веде статистичну звітність і

подає її в установленому законодавством обсязі відповідним державним органам.

Бухгалтерський облік здійснюється

головним бухгалтером у відповідності до вимог чинного законодавства України та

внутрішніх документів підприємства.

Документи бухгалтерської звітності

постійно зберігаються за місцем знаходження підприємства і повинні подаватися

для вивчення і ревізії тільки; засновнику (по першій вимозі) та уповноваженим

законом державним органам.

Для здійснення короткої економічної

характеристики діяльності ПП «ДЕ ЛЮКС» за останні три роки, складемо аналітичну

таблицю на основі даних звітів про фінансові результати за 2013-2015 рр.

(Додатки В1-В3) (табл. 2.1) та розрахуємо абсолютне та

відносне відхилення, на основі яких зробимо відповідні висновки.

Розрахунки, наведені у табл. 2.1

(див. додаток Е) дозволяють стверджувати, що показники фінансово-господарської

діяльності ПП «ДЕ ЛЮКС» з кожним роком (2013-2015 рр.) мають тенденцію

змінюватися. Так, аналіз динаміки доходів і витрат підприємства у 2014 році в

порівнянні з 2013-2014рр. дозволяє відмітити ряд негативних тенденцій, до яких

у першу чергу належить зменшення фінансових результатів від операційної

діяльності, фінансових результатів від звичайної діяльності до оподаткування та

чистого прибутку підприємства. Як свідчать дані таблиці ці негативні зміни є

наслідком підвищення собівартості виробництва товарів підприємства. Хоча до

2014 року спостерігається тенденція зросту фінансових результатів, це свідчить

про те, що ситуація з їх зменшенням спричинена також і економічною ситуацією в

Україні, оскільки на даний момент вона є нестабільною.

Динаміка сукупних витрат

характеризується зменшенням, що безумовно, заслуговує на позитивну оцінку. У

2015 році спостерігається збільшення собівартості реалізованої продукції на 7,8

%., однак, усі інші витрати підприємства зменшилися. Так, адміністративні витрати

зменшилися на 117 тис. грн. або на 24,1%, витрати на збут - на 576 тис. грн., а

інші операційні витрати - на 14 тис. грн. Зменшення темпу приросту витрат на

збут (23,5 %) у певній мірі пояснюється появою додаткових каналів збуту

продукції.

Рівень рентабельності підприємства у

2015 році в порівнянні з 2014 зменшився на 34,3 % і становив 8,8 %. Це означає,

що з кожної гривні продажу, підприємство отримало 0,088 грн. прибутку, а у 2015

році відповідно підприємство отримало прибутку 0,134 грн. на 1 грн. продажу.

Аналізуючи рівень збитковості за період 2013-2015 рр. можна зробити висновок,

що з кожним роком підприємство з однієї гривні продажу отримує все менший

дохід, що негативно впливає на його діяльність та прибуток.

Загальне зменшення доходу

підприємства у 2015 році супроводжувалося зменшенням всіх його складових, за

виключенням інших операційних доходів, які збільшилися на 183 тис. грн. у

порівнянні з 2014 роком. У свою чергу, інші доходи діяльності на підприємстві

взагалі відсутні. Це свідчить про те, що керівництво підприємства у 2015 році

приділило значну увагу розвитку не усіх видів діяльності, які є джерелами

утворення доходу. Також на створення даної ситуації вплинула економічна криза в

країні, яка розпочалася у 2014 році і триває досі, що негативно відбивається на

діяльності суб’єкта господарювання.

Таким чином, діяльність підприємства

ПП «ДЕ ЛЮКС» основана на роздрібній торгівлі продовольчими і непродовольчими

товарами та виробництві, заготівлі, зберіганні, переробці і реалізації

сільськогосподарської продукції. Основним документом, що засвідчує законність

діяльності підприємства є статут. Відповідно, до звітів про фінансові

результати за 2013-2015рр. чистий прибуток підприємства порівняно збільшився,

що досить позитивно відбивається на діяльності підприємства

2.2 Планування аудиту фінансового

стану підприємства

Під плануванням аудиту фінансового

стану розуміють розробку аудитором конкретних заходів стосовно напряму,

характеру і витрат часу на перевірку. Метою планування є визначення аудитором

найважливіших напрямів перевірки звітності, яку слід перевірити досить

ретельно, щоб вивчити усі чинники, які сприяють неналежному веденню обліку і

фінансової звітності на підприємстві. Необхідність та порядок планування

регламентується МСА 300 «Планування аудиту фінансової звітності» та МСА 200

«Загальні цілі незалежного аудитора та проведення аудиту відповідно МСА» [14,

с. 85].

Аудит фінансового стану підприємства

важливо починати з визначення платоспроможності і ліквідності.

Джерелами визначення показників фінансового

стану можуть бути:

баланс (форма № 1);

звіт про фінансові результати та їх

використання (форма № 2);

звіт про фінансово-майновий стан

(форма № 3);

дані статистичних органів;

дані оперативного обліку

підприємства;

додаткова інформація [46, с. 88].

Аудитор (аудиторська фірма) може

самостійно вибирати найбільш придатні показники для аналізу фінансового стану

підприємства. Результати аналізу повинні базуватися на інформації

бухгалтерської звітності, достовірність якої підтверджена.

Виділяють такі основні групи

показників фінансового стану підприємства:

показники ліквідності та

платоспроможності;

фінансової стійкості;

ділової активності;

рентабельності та ін.

Набір економічних показників, що

характеризують фінансовий стан і активність підприємства, передбачає розрахунок

таких груп індикаторів: фінансової стійкості, платоспроможності, ділової

активності, рентабельності.

Планування аудиту включає в себе

становлення загальної стратегії аудиту для завдань та розробки плану аудиту.

Планування допомагає у виконанні аудиту фінансової звітності, зокрема:

допомагає аудитору надати відповідну

увагу важливим сферам аудиту;

допомагає своєчасно ідентифікувати й

вирішити потенційні проблеми;

допомагає аудитору незалежно

організовувати та управляти завданням з аудиту, з метою його ефективного й

кваліфікаційного виконання;

допомагає вибрати членів

аудиторської групи із завдання, котрі мають відповідний рівень підготовки й

компетентності, аби діяти у відповідь на ризики, а також полегшує розподіл

роботи між ними;

спрощує управління і нагляд за

членами аудиторської групи із завданням, а також огляд їх роботи;

допомагає (де це застосовано)

координувати роботу аудиторів та експертів [25, с. 66].

План перевірки складається так, щоб

аудитор вчасно і якісно здійснив перевірку з урахуванням індивідуальних

характеристик підприємства.

Планування аудиту фінансових

результатів нормативним вимогам передбачає такі етапи:

установлення переліку форм

фінансової звітності, котрі відповідно чинним вимогам повинні складатися

підприємством. Аудитор встановлює, які саме форми звітності має надавати

підприємство. Окрім того, досліджує повноту складу наданої звітності з

урахуванням філій, представництв, інших відокремлених підрозділів;

контроль правильності встановлення

звітного періоду, за який складена звітність. Згідно з чинним законодавством

України звітним періодом для річної звітності є операційний рік. Для

новоствореного суб’єкта господарювання звітний період може бути перевищений за

календарний рік (але не більше 15-ти місяців), а для ліквідованого - бути

меншим за один рік (з 1 січня до дати ліквідації);

контроль за правильністю

формулювання статей бухгалтерської звітності. Аудитор встановлює правомірність

відображення показників в статтях фінансової звітності, відповідність їх

вимогам діючих положень (стандартів) бухгалтерського обліку [16, с. 174].

З позиції організації процес аудиту

фінансового стану поділяють на такі наступні етапи: планування; вивчення;

оцінювання; встановлення достовірності; звітування. Для більш точнішого

розуміння змісту кожного з представлених етапів розглянемо аудиторські

процедури, які складають основу під час здійснення контролю показників

фінансової звітності.

На першому ж етапі розробляється

стратегія і тактика аудиту фінансового стану і бухгалтерського обліку, визначаються

обсяги і термін аудиторської перевірки. Оскільки зміст й форма загального плану

контролю фінансової звітності має властивість змінюватися залежно від мети

перевірки, виду підконтрольного об’єкта, сфери діяльності, то під час його

формування доцільно врахувати такі аспекти, як особливості

фінансово-господарської діяльності клієнта, залучення внутрішнього персоналу

відносно проведення аудиту та вибір сфери діяльності аудитора.

На наступному етапі аудитор повинен

здійснити попередню оцінку стану бухгалтерського, податкового обліку і

фінансової звітності. Окрім того, на цьому етапі за допомогою опитування,

вивчення, аналізу фінансової звітності та даних бухгалтерського обліку аудитор

накопичує збір необхідної для перевірки інформації.

Одним із найголовніших етапів аудиту

фінансового стану є етап оцінювання, на ньому аудитор має одержати якнайбільше

даних щодо об’єкта дослідження з метою їх аналізу й оцінки для наступного

формування власної обґрунтованої думки, на підставі котрої і ґрунтуватиметься висновок

про достовірність фінансової звітності клієнта. Збір необхідної інформації для

її аналізу проводиться з використанням аудиторських процедур таких, як

перевірка, інспектування, спостереження, запити і підтвердження,

інвентаризація, а також аналітичні процедури. У разі виявлення фактів

фальсифікації фінансової звітності та помилок у ній, то аудитор досліджує

потенційний вплив цих викривлень на звітні показники.

Четвертий етап підтвердження

достовірності фінансової звітності базується на підтвердженні попередньо уже

здійсненої оцінки та аналізу про реальність відображених у системі рахунків

бухгалтерського обліку та звітності даних про активи, зобов’язання, та

відповідно про доходи, витрати й фінансові результати господарюючого суб’єкта.

Під час висловлення власної думки про реальність фінансової звітності аудитор

повинен бути достатньо впевненим, що вона не містить викривлень та помилок. Але

разом з тим, аудитору варто пам’ятати про те, що у зв’язку з застосуванням

аудиторської вибірки також з’являється ризик того, що навіть істотні помилки

можна не виявити [25, с. 73].

Кінцевим етапом процесу аудиту

фінансового стану є етап звітування, на якому аудитор формує думку про

фінансово-майновий стан підприємства. Зокрема, аудитор оцінює з огляду на

вимоги застосованої концептуальної основи фінансової звітності:

чи забезпечує фінансова звітність

адекватне розкриття суттєвих облікових політик, які були застосовані на

підприємстві;

чи є обґрунтованими усі облікові

оцінки здійсненні управлінським персоналом;

чи є інформація, подана у фінансовій

звітності, доречною, реальною, порівнюваною та зрозумілою;

чи забезпечує звітність адекватне

розкриття інформації у такий спосіб, аби визначенні користувачі змогли

зрозуміти вплив операцій та подій на інформацію, подану у фінансовій звітності;

та

чи є належною термінологія, яка

використовується у фінансовій звітності, включаючи в себе назву кожного

фінансового звіту.

Відповіді на поставлені питання

дозволяють аудитору формувати загальний аудиторський висновок щодо

достовірності показників звітності.

Під час вивчення діяльності

підприємства аудитором звертається увага на суть бізнесу клієнта, організацію

обліку та систему внутрішнього контролю (СВК). Аудитор має знати організаційну

форму, розмір, а також вид діяльності підприємства. Зазначені питання

висвітлені в МСА 310 «Розуміння суб’єкта господарювання та його середовища та

оцінка ризиків суттєвих викривлень». Знання про діяльність підприємства

дозволяють визначити і зафіксувати факти, процеси, операції, які суттєво

вплинули на реальність та достовірність фінансового стану [45, с. 75].

В теоретичній літературі

підкреслюється, що перевіряючи фінансову звітність замовника, аудитор повинен

підтверджувати показники відображені у ній фактичною наявністю матеріальних

об’єктів. В іншому випадку його думка щодо достовірності звітних даних не буде

повною та об’єктивною і не відповідатиме реальному становищу суб’єкта

господарювання.

Загальний план аудиту розробляється

настільки детально, щоб аудитор мав можливість, керуючись ним, підготувати

програму аудиту, в свою чергу, програма аудиту і її зміст та розмір значно

залежать від розміру, виду і специфіки підприємства, яке перевіряється, умов

договору на проведення аудиту, а також особливостей методики та техніки, яку

використовує аудитор під час перевірки. Під час розробки загального плану

аудиту аудитор аналізує наступні питання, тобто розуміння аудитором стану справ

на підприємстві:

головних факторів, які мають вплив

на діяльність підприємства;

найважливіших характеристик

підприємства, процесу діяльності, фінансового стану а також порядку його

звітування, включаючи зміни, які, можливо, мали місце після дати попереднього

аудиту;

розподілу зобов'язань між

керівництвом підприємства.

Таким чином, планування аудиту

фактично розпочинається на етапі вибору замовника чи вирішенні питання щодо

продовження співпраці. Його часто ще називають попереднім плануванням.

2.3 Оцінка системи внутрішнього

контролю

Ефективна система

внутрішнього контролю суттєво знижує аудиторський ризик і зменшує обсяг

незалежної аудиторської перевірки. Оцінка внутрішнього контролю − одне з

першочергових завдань аудитора.

Аудитор повинен

сформувати попередню думку про стан внутрішнього контролю, ступінь дотримання

інструкцій, розпоряджень менеджера підприємства та облікової політики.

Ефективність системи внутрішнього контролю в значній мірі залежить від розміру

підприємства. На малих підприємствах ризик неефективності системи внутрішнього

контролю значно вищий, ніж на великих. Вивчення системи внутрішнього контролю

під час перевірок великих підприємств обов'язкове, тому що можливості

тестування операцій з боку аудитора обмежуються значним їх обсягом, а це

потребує багато часу. Менший контрольний ризик аудитора на великих

підприємствах забезпечується достатньо розвинутою тут системою внутрішнього

контролю.

Перевіряючи систему

внутрішнього контролю, аудитор повинен встановити:

реальність операцій

(відображення у бухгалтерських записах операцій, які дійсно мали місце);

санкціонування

(наявність дозволу на проведення господарських операцій уповноваженою на це

особою);

повноту записів у

бухгалтерських документах (всі проведені господарські операції необхідно

відображати в обліку);

правильність

визначення вартісної оцінки майна;

правильність

класифікації господарських операцій;

дотримання

періодичності господарських операцій (вони повинні бути віднесені до періоду, в

якому були проведені);

- правильність підсумків та

перенесення їх у регістри бухгалтерського обліку даних [4, с. 166].

Вивчаючи

організацію системи внутрішнього контролю клієнта, аудитор накопичує інформацію

про недоліки з метою їх усунення, а також для визначення методики та обсягу

зовнішнього аудиту. Система внутрішнього контролю вважається ефективною, якщо,

по-перше, вона дає можливість вчасно попередити виникнення недостовірної

інформації, а по-друге, своєчасно виправити виявлену недостовірну інформацію.

Для оцінки

ефективності системи внутрішнього контролю може використовуватися так званий

кумулятивний ефект його позитивних та негативних сторін. Проте навіть при

оцінці системи внутрішнього контролю в цілому як ефективної, аудитори

встановлюють можливості ризику зловживань на конкретній ділянці: перевірка за

допомогою процедур контролю.

У міжнародній

практиці аудиту використовуються два рівні оцінки системи внутрішнього контролю:

узагальнюючий

рівень, де оцінка ключових моментів внутрішнього контролю проводиться без

обстеження (оцінка файлового, операційного контролю, використання опитувань і

діагностики);

рівень розширеної

оцінки, що досягається на основі детального вивчення доказовості системи

внутрішнього аудиту.

У першому випадку

ставиться завдання вивчення внутрішнього аудиту за допомогою тестів,

підтвердження через недовіру до системи внутрішнього контролю, в другому −

проводиться тестування ефективності процедур внутрішнього контролю і

обмежується обсяг тестів підтвердження.

Найпростішою формою результатів

досліджень системи внутрішнього контролю є описи, що застосовуються для

перевірки малих підприємств, а за ними - анкети. Анкети передбачають перелік

традиційних питань про суб'єкти і прийоми контролю з відповіддю «так» чи «ні».

Анкети розробляються за трьома напрямками: анкета вивчення середовища контролю;

анкета вивчення системи бухгалтерського обліку; анкета процедур внутрішнього

контролю.

Внутрішній контроль на ПП «ДЕ ЛЮКС»

за функціонуванням системи показників фінансового стану повинен забезпечувати:

) наявність дозволу на

проведення облікових операцій, які мають здійснюватися відповідно до

розпорядження керівництва;

) відображення всіх облікових

операцій у вигляді точних підсумкових показників на відповідних рахунках обліку

і у відповідний час, що дає можливість спеціалістам підготувати фінансову

звітність згідно зі встановленими вимогами щодо її подання;

) доступ до облікових записів

по активах підприємства тільки після дозволу керівництва;

) систему обліку, що

передбачає порядок порівняння відображених в обліку активів з активами, які є у

наявності, через певні інтервали часу, і по всіх існуючих розбіжностях вживати

необхідних та своєчасних заходів щодо їх усунення.

2.4 Методика аудиту фінансового

стану

Оцінка фінансового стану − це

розгляд кожного показника, отриманого в результаті фінансового аналізу, з точки

зору відповідності його фактичного рівня нормальному для даного підприємства

рівню, ідентифікація чинників, що вплинули на величину показника і визначення

необхідної величини показника на перспективу та способів її досягнення.

Оцінка фінансового стану підприємств

здійснюється на основі аналізу фінансових звітів. Основним джерелом інформації

при аналізі фінансового стану є типові форми річної бухгалтерської звітності

підприємства, зокрема: Баланс підприємства (ф. № 1), Звіт про фінансові

результати (ф. № 2), Звіт про рух грошових коштів (ф. № 3), Звіт про власний

капітал (ф. № 4), Примітки до річної фінансової звітності (ф. № 5), іноді

(наприклад, при обчисленні показників ринкової активності підприємства, для

уточнення деяких показників ліквідності) залучаються також дані статистичної

звітності, оперативна бухгалтерська інформація, Головна книга, оборотно-сальдові

відомості, журнали-ордери, податкові накладні та матеріали інвентаризації.

Це можливо досягти завдяки

застосуванню під час перевірки відповідних методів, способів та процедур

аудиту, які дають можливість провести перевірку системно, в найбільш доцільній

послідовності.

Методи аудиту - це органічні

поєднання специфічних прийомів, шляхів, способів, які використовуються

аудиторами для оцінки достовірності і реальності звітних даних. Методи

аудиторської діяльності сформувалися не окремо, а в системі прикладних

економічних наук. Окрім цього, вони використовують також загальнонаукові методи

дослідження, котрі ґрунтуються на філософських принципах [12, с. 107].

В аудиті фінансової звітності

застосовують такі загальнонаукові методи дослідження: аналіз та синтез, конкретизація,

індукція та дедукція, аналогія, спостереження й експеримент, системний аналіз,

ідеалізація та формалізація, гіпотеза та аналогія, вимірювання і обчислення,

функціонально-вартісний аналіз, опитування і порівняння тощо.

До спеціальних методів аудиту

фінансової звітності відносять: органолептичні (методи фактичного контролю),

розрахунково-аналітичні, документальні та узагальнення та реалізація

результатів аудиту. Органолептичні методи − інвентаризація, контрольні

заміри, вибіркові та суцільні спостереження, технологічний й

хіміко-технологічний контроль, експертизи, службові розслідування, експерименти

і т.п.. Крім того, також застосовують розрахунково-аналітичні методи −

статистичні розрахунки, економіко-математичні методи, економічний аналіз тощо.

Прийоми документального контролю

містять в собі формальну, логічну перевірку документів і перевірку за змістом,

зустрічну перевірку, перевірку первинних документів у взаємозв’язку з реєстрами

синтетичного та аналітичного обліку, перевірку звітності. Натомість джерелами

інформації виступають: первинні документи, в їх числі технічні носії

інформації, реєстри синтетичного, аналітичного обліку, фінансова, податкова,

статистична й оперативна звітність і тому подібне [11, с. 50].

Методи аудиту фінансового стану

поділяють на:

методичні прийоми

проведення;

методичні прийоми

організації (рис.2.1.).

Методи і прийоми аудиту виконуються

на практиці у певному порядку, який визначається застосованим способом аудиту.

Найбільш розповсюдженими способами аудиторської перевірки показників звітності

є суцільний, вибірковий, комбінований, систематизований, хронологічний

(рис.2.2.) [38, с. 103].

Рисунок 2.1. Методи аудиту

фінансового стану

Узагальнення і реалізація

результатів аудиту - це комплекс прийомів синтезування результатів аудиту та

прийняття відповідних рішень відносно виправлення недоліків і запобігання їх

повторенню у майбутньому (групування недоліків та правопорушень, економічне

обґрунтування, систематизація недоліків у висновку аудитора, рішень за результатами

аудиту) [32, с. 99].

Різноманітні прийоми можливо

об'єднати в такі групи: визначення реального стану об'єктів, аналіз та оцінка.

Прийоми першої групи - огляд

первинних документів, вимірювання, перерахунок, які дозволяють визначати

кількісний стан об'єкта; запит; документальна перевірка.

Для зіставлення окремих показників

звітності використовуються аналітичні процедури (прийоми другої групи).

Рис. 2.2. Способи аудиторської

перевірки фінансового стану [25, с. 126].

Прийоми третьої групи - це оцінка

минулого, теперішнього і майбутнього стану фінансової звітності як об’єкта

аудиту, логічне завершення процесу порівняння. Надається оцінка стану ресурсів,

доцільності та законності господарських операцій, достовірності економічної

інформації, яка стосуються подій і, відповідно, не відображена в

бухгалтерському обліку. Методом облікової оцінки звично визначаються розміри

резервів за гарантійними зобов'язаннями, резервів за сумнівними боргами,

вартість цінних паперів і т.п.

Крім зазначених прийомів аудитор

також може залучати зовнішні по відношенню до перевірки методичні положення,

запозичені з інших наук:

математичні теорії (формальні

вибірки, регресійний та кластерний аналіз);

економічні теорії (цінність грошей в

часі, теорія оцінки капіталу);

теорії бухгалтерського обліку та

фінансів (теорія відсотків, фінансовий аналіз і прогнозування банкрутств);

теорії інформації та комунікації

(здатність аудитора вступати в контакт з третіми особами, складання висновку);

інформаційні технології (експертні

системи, комп'ютерні системи, технологія баз даних);

питання права та оподаткування [15,

с. 200].

Аудитори самостійно мають визначати

прийоми та методи своєї роботи. Всі методи аудиту умовно можна розбити на дві

групи: методи організації аудиту в цілому і конкретні методи перевірки

операцій, сальдо рахунків і т.п. Конкретних методів перевірки господарських

операцій, аналітичних та синтетичних рахунків, облікової документації є багато,

ми розглянемо деякі з них (рис. 2.3.).

Рис. 2.3. Методи перевірки операцій,

рахунків та облікової документації

Оскільки, нам уже відомо, що згідно

з Міжнародними стандартами аудиту, метою аудиту фінансового стану є

забезпечення можливості висловлення думки аудитором про відповідність

підготовленої фінансової звітності визначеним до неї вимогам. Для висловлення

такої думки аудитор має зібрати аудиторські докази, різновидом котрих є

аналітичні процедури.

Оптимізація трудомісткості

проведення аудиту дуже важлива, в зв'язку з цим велику роль відіграють

аналітичні процедури, котрі є одним із способів отримання аудиторських доказів.

Використання аналітичних процедур дає аудитору значний обсяг необхідної

інформації і при цьому вимагає набагато менше витрат, а ніж проведення

детального тестування. Крім того, як було сказано вище, однією з основних цілей

аудиту є визначення життєздатності підприємства, виявлення резервів кращого

використання фінансових ресурсів та розробка заходів щодо поліпшення

фінансового становища підприємства. Виходячи з цього виникає необхідність проводити

аудит з глибоким комплексним аналізом фінансового стану суб'єкта

господарювання.

Також, будучи однією з найважливіших

аналітичних процедур, аналіз фінансового стану підприємства, що перевіряється

має величезне значення для аудитора, оскільки дозволяє на його основі робити

важливі висновки для цілей аудиторської перевірки. Фінансовий стан підприємства

треба всебічно та систематично оцінювати з використанням різних методів та

прийомів. Це надасть можливість визначити «больові точки» у фінансовій діяльності

та способи ефективнішого використання фінансових ресурсів, їх раціонального

розміщення. Неефективність використання фінансових ресурсів призводить до

низької платоспроможності суб’єкта господарювання, наслідком є можливі перебої

у постачанні, виробництві та реалізації продукції, не виконання плану прибутку,

зниження рентабельності, і взагалі банкрутства [27, с. 47]. Основні завдання

фінансового стану підприємства представлені нижче (рис.2.4.).

Рис. 2.4. Основні завдання аналізу

фінансового стану підприємства під час проведення аудиту

Методика аналізу така:

попередньо ознайомитись з

результатами роботи підприємства;

розрахувати основні показники;

порівняти розраховані значення з

нормативними;

віднести підприємства до певного

класу за фінансовим станом.

Джерела платоспроможності

(ліквідності) відображають можливість клієнта погасити короткострокову

заборгованість своїми засобами. Під час обчислення цих показників за базу

розрахунку беруть короткострокові зобов'язання. Показники ділової активності

характеризують, наскільки ефективно клієнт використовує свої кошти. До них

відносять різні показники оборотності. Показники рентабельності характеризують

прибутковість діяльності підприємства, розраховується як відношення

отримуваного балансового чистого прибутку до витрачених коштів.

Одним з найважливіших показників

підприємства є показник (коефіцієнт) ліквідності.

Грошові кошти + Короткострокові

фінансові вкладення = Короткострокові зобов'язання

Аудитор установлює ліквідність

підприємства виходячи із загальної суми поточних активів. Проте на ліквідність

підприємства можуть впливати надзвичайні обставини. У цих випадках аудитор має

скласти розрахунок показника ліквідності, який визначає термінову можливість

повернути короткострокові борги. Це визначається на підставі співвідношення

легкореалізованих активів коштів і дебіторської заборгованості та

короткострокових зобов'язань.

Оборотний капітал може складатись з

власних та залучених коштів, співвідношення яких визначає його структуру.

Фінансовий ризик зростає у тих випадках, коли зменшується частка власних коштів

(капіталу). Вивчення структури джерел коштів підприємства дає змогу аудитору

одержати інформацію про розширення чи звуження діяльності підприємства.

Зменшення короткострокових кредитів і збільшення власного капіталу може бути

доказом згортання діяльності підприємства.

У розрахунках показників

платоспроможності, ліквідності, обсягу оборотного капіталу визначається

дебіторська заборгованість і запаси. Від того, наскільки швидко вони

перетворюються у готівку, залежить фінансовий стан підприємства, його

платоспроможність. З метою визначення цієї ситуації на підприємстві

обчислюється оборотність рахунків дебіторів, що розраховується як відношення

виручки від реалізації до суми заборгованості. Чим вищий цей показник, тим

швидше дебіторська заборгованість перетворюється у готівку. Організація

розрахунків з покупцями досліджується аудиторами особливо ретельно, оскільки

вона значною мірою визначає обсяг реалізації товарів та стан дебіторської

заборгованості. Поповнення готівки на підприємстві залежить від обороту запасів

товарно-матеріальних цінностей, який розраховується як відношення собівартості

реалізованої продукції до середньорічних запасів. Чим вищий показник оборогу,

тим швидше запаси перетворюються у готівку. Аудитору такий розрахунок слід

робити у динаміці за кілька звітних періодів. З метою ефективного ведення

виробництва і збуту продукції запаси мають бути оптимальними. Наявність менших

за розміром, але мобільних запасів означає, що менша сума готівки підприємства

перебуває у запасах. Наявність великих запасів свідчить про спад активності

підприємства щодо виробництва і реалізації продукції.

Отже, аудит фінансового стану

підприємства досліджує не лише фактичну ситуацію на підприємстві, його

платоспроможність і ліквідність, а й перспективу зростання ділової активності,

підвищення ефективності господарювання. Підсумковою стадією аналізу фінансового

стану є систематизація і групування результатів перевірки, одержаних у процесі

аудиту фінансово-господарської діяльності підприємства. При цьому складається

аналітична таблиця за розділами балансу доходів і витрат, у якій подаються

планові і звітні показники виконання фінансового плану підприємства.

Аудитор, узагальнюючи зроблені

розрахунки, повинен дати інтегральну оцінку фінансової стабільності і

платоспроможності підприємства. Зокрема, він має визначити у своєму висновку

такі показники:

кредитоспроможність підприємства -

можливості своєчасно і повністю розрахуватися за своїми зобов'язаннями;

ліквідність балансу - покриття

зобов'язань підприємства його активами, строк переведення яких у гроші

відповідає строку погашення зобов'язань;

- ліквідність активів - величина,

обернена терміну, необхідному для перетворення активів у гроші (чим менше часу

потрібно для того, щоб цей вид активів перетворився у гроші, тим вища його

ліквідність) [50, с. 355].

Залежно від ступеня ліквідності,

швидкості перетворення у кошти активи підприємства поділяються на такі групи:

активи найбільш ліквідні;

активи, які швидко реалізуються;

активи, що повільно реалізуються;

активи, що важко реалізуються.

Пасиви балансу аудитори групують за

строками їх оплати:

термінові зобов'язання;

короткострокові пасиви;

довго- і середньострокові пасиви;

постійні пасиви.

Зіставлення найбільш ліквідних коштів

і швидко реалізованих активів з найбільш терміновими зобов'язанням і

короткостроковими пасивами дає змогу визначити поточну ліквідність. Порівняння

активів, які повільно реалізуються, з довго- і середньостроковими пасивами

відображає перспективну ліквідність.

Поточна ліквідність свідчить про

платоспроможність підприємства на найближчий період. Перспективна ліквідність є

прогнозом платоспроможності на підставі порівняння майбутніх надходжень і

платежів.

Аудит фінансового стану підприємства

завершується розробленням заходів щодо поліпшення маркетингової діяльності, де

передбачають підвищення економічної ефективності діяльності підприємства,

зміцнення внутрішньовиробничого господарського розрахунку. Висновки і

пропозиції за результатами аудиту повинні розроблятися по кожному підрозділу

підприємства з участю економістів, фінансистів, бухгалтерів, аудиторів. Це дає

змогу розробити більш конкретні організаційно-технічні заходи, які відображають

особливості роботи кожного підрозділу підприємства.

Отже, аудит фінансового стану сприяє

розвитку маркетингової діяльності як основи ринкової економіки, спрямованої на

ефективне господарювання та задоволення потреб трудового колективу

підприємства.

2.5 Формування висновків за

результатами аудиту фінансового стану

Згідно з чинним законодавством за

результатами проведеного аудиту аудитор повинен надавати своєму клієнтові

(замовнику аудиту) підсумковий документ - аудиторський висновок (звіт). Він

складається з дотриманням встановлених норм та стандартів і має містити підтвердження

або аргументовану відмову від підтвердження достовірності, повноти та

відповідності чинному законодавству фінансової звітності підприємства-клієнта

[8, c. 57]. Перед складанням аудиторського висновку (звіту) аудитор остаточно

оцінює аргументованість своїх тверджень і доказів.

Відповідно до МСА 700 «Формулювання

думки та надання звіту щодо фінансової звітності» передбачено, що за

результатом аудиту фінансової звітності складається аудитором та надається

замовнику аудиту аудиторський звіт, а згідно статті 7 Закону України «Про

аудиторську діяльність»[43] результат проведеного аудиту оформлюється

аудиторським висновком. Відповідно до цієї статті аудиторський висновок - це

документ, що складений відповідно до стандартів аудиту та передбачає надання

впевненості користувачам щодо відповідності фінансової звітності або іншої

загалом, інформації концептуальним основам, які використовувалися при її

складанні. Концептуальними основами можуть бути закони та інші

нормативно-правові акти України, положення (стандарти) бухгалтерського обліку,

внутрішні вимоги та положення суб’єктів господарювання, інші джерела. Основною

вимогою, яка ставиться до аудиторського висновку, це його зрозумілість i

доступність користувачам інформації.

Згідно зі сказаним вище, аудитор

формулює власну думку щодо того, чи фінансова звітність складена у всіх

суттєвих аспектах відповідно до застосовної концептуальної основи фінансової

звітності. Аудитор визначає чи отримав він обґрунтовану впевненість щодо

відсутності у фінансовій звітності в цілому суттєвих викривлень унаслідок

шахрайства або ж помилок тощо. Відповідальність за подану у аудиторському

висновку інформацію повністю несе аудитор. Але це, в свою чергу, не звільняє

управлінський персонал від відповідальності за подану аудиторові інформацію

[15, с. 85].

Аудиторський

висновок − це офіційний документ, який складається в установленому

порядку за результатами проведення аудиту і містить судження-оцінку аудитора

стосовно достовірності звітності, повноти і відповідності чинному законодавству

та встановленим нормативам бухгалтерського обліку фінансово-господарської

діяльності. Аудиторський висновок розрахований на широке коло користувачів.

Завершальним етапом

аудиту є складання аудиторського висновку, який має відповідати вимогам Закону

України «Про аудиторську діяльність» (ст. 7, 21) та національних нормативів

аудиту [43].

Усіх користувачів фінансової

звітності насамперед цікавить питання ліквідності та платоспроможності

підприємства. Для визначення цих показників використовують дані з балансу підприємства

(Додатки Б, Б1, Б2, Б3, Б4). Аналіз ліквідності характеризує можливість

господарюючого суб’єкта виконувати свої короткострокові зобов’язання зі своїх

поточних активів. Підприємство вважається ліквідним, якщо поточні активи

перевищують поточні пасиви. Для визначення чи є ліквідним ПП «ДЕ ЛЮКС» ми

використаємо наступні показники (табл. 2.1).

Таблиця 2.1. Аналіз ліквідності ПП

«ДЕ ЛЮКС» за період з 2013-2015 рр.

|

Показники

|

Роки

|

Відхилення 2015 р. порівняно із

|

|

2013 рік

|

2013 рік

|

2015 рік

|

2013 р.

|

2014 р.

|

|

|

|

|

Абс., (+,-)

|

Абс., (+,-)

|

|

1

|

4

|

5

|

6

|

9

|

10

|

|

Коефіцієнт загальної ліквідності

|

0,8

|

0,96

|

0,9

|

0,1

|

-0,06

|

|

Коефіцієнт швидкої ліквідності

|

0,18

|

0,47

|

0,34

|

0,16

|

-0,13

|

0,01

|

0,002

|

0,003

|

-0,007

|

0,001

|

|

Середній період отримання дебіторської

заборгованості, днів

|

13

|

42

|

30

|

17

|

-12

|

|

Обертання матеріальних запасів, днів

|

20

|

11

|

11

|

-9

|

0

|

|

|

|

|

|

|

|

Провівши розрахунки ми бачимо що

дані показники кожного року дуже різноманітні, вони то падають то піднімаються,

в даному випадку ми не можемо чітко говорити про тенденцію збільшення чи

зменшення ліквідності підприємства за аналізований період. Але, оскільки

показники ПП «ДЕ ЛЮКС» порівнюючи з попередніми роками все ж більш падають, то

це говорить про те, що здатність підприємства відшкодувати поточні борги у

визначенні терміни знижується. Причиною цього є неефективне управління

грошовими коштами підприємства, оскільки найпоширенішою причиною банкрутства є

нездатність підприємства ефективно планувати свою діяльність.

Оскільки значення коефіцієнта

загальної ліквідності менше 1, то можна зробити висновок про те, що

підприємство володіє малим обсягом вільних ресурсів, що означає що підприємству

важко буде покрити свої заборгованість. Стосовно коефіцієнта швидкої

ліквідності то ми бачимо, що підприємство не може своєчасно та повністю

погасити свою поточну заборгованість, тому, що оптимальним значенням вважається

0,6, а в нашому випадку воно менше.

Щодо коефіцієнта абсолютної

ліквідності то цей показник теж значно нижчий встановленого, отже можна

говорити про те, що підприємство не зможе негайно погасити усі борги у випадку

пред’явлення кредиторами вимог. Але в даному випадку не можна говорити про те,

що усі кредитори одночасно пред’являть вимоги щодо виплати боргу, а отже у

підприємства завжди є шанс поступово змінити своє становище на краще.

Що ж стосується показника середнього

отримання дебіторської заборгованості, то те що показники мають низьке значення

свідчить про швидке обертання та ефективне управління підприємством. Відносно

зменшення показника обертання матеріальних ресурсів, то низькі показники

свідчать про хороший попит на дану продукцію.

Аналіз ліквідності підприємства

доцільно доповнити аналізом платоспроможності, котра характеризує можливість

своєчасно і повністю виконувати свої платіжні зобов’язання, які виникають в

результаті операцій грошового характеру. Оцінка фінансової стійкості має на

меті аналіз величини та структури активів та пасивів господарюючого суб’єкта, а

також визначення на цій основі міри його фінансової незалежності та стабільності,

відповідності фінансово-господарської діяльності цілям його статутної

діяльності.

Є чотири типи фінансової стійкості:

абсолютна фінансова

стійкість;

нормально стійкий;

нестійкий;

кризовий фінансовий стан

[47, с. 144].

Фінансово стійким являється таке

підприємство, котре за рахунок власних джерел може забезпечити свої запаси й

витрати, а також не допустити невиправданої довгострокової кредиторської

заборгованістю своєчасно розраховуючись за своїми зобов’язаннями. Показник

платоспроможності вимірює вірогідність банкрутства, а саме фінансовий ризик

діяльності підприємства.

Оцінку фінансової стійкості доцільно

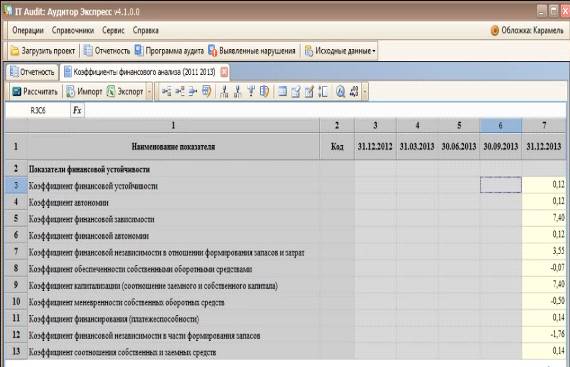

здійснювати поетапно, на основі комплексу показників (Додатки) (табл. 2.2).

Провівши дані розрахунки, ми бачимо що показники платоспроможності тримають

тенденцію до зменшення. Зменшення коефіцієнта платоспроможності з 0,3 у 2013

році до 0,15 у 2015 році, свідчить про високий фінансовий ризик та не

можливості залучення додаткових засобів зі сторони.

Таблиця 2.2. Аналіз

платоспроможності та фінансової стійкості ТОВ ПП «ДЕ ЛЮКС» за період 2013-2015

рр.

|

Показники

|

Роки

|

Відхилення 2015 р. порівняно із

|

|

2013 рік

|

2013 рік

|

2013 рік

|

2013 рік

|

2014 рік

|

|

|

|

|

Абс., (+,-)

|

Абс., (+,-)

|

|

Коефіцієнт фінансової незалежності

|

0,3

|

0,16

|

0,15

|

-0,15

|

-0,01

|

|

Коефіцієнт забезпеченості власними оборотними

засобами

|

-0,3

|

-0,1

|

-0,15

|

0,15

|

-0,05

|

|

Коефіцієнт ефективності використання активів

|

0,08

|

0,04

|

0,02

|

-0,06

|

-0,02

|

|

Коефіцієнт ефективності використання власного

капіталу

|

0,32

|

0,2

|

0,17

|

-0,15

|

-0,03

|

|

Коефіцієнт співвідношення необоротних і

оборотних активів

|

0,7

|

0,27

|

0,32

|

-0,38

|

0,05

|

|

Коефіцієнт фінансового ризику

|

-

|

-

|

-

|

-

|

-

|

|

Коефіцієнт маневреності власного капіталу

|

2,9

|

5,8

|

5,9

|

3

|

0,1

|

|

Власні оборотні кошти, тис. грн..

|

-728

|

-725

|

-1006

|

-278

|

-281

|

|

|

|

|

|

|

|

Що ж говорити про коефіцієнт

забезпеченості власними оборотними засобами, який в економічно стабільного

підприємства має бути більше 0,1, а у нашому випадку він взагалі від’ємний, це

свідчить про не можливість фінансування оборотних активів підприємства за

рахунок засобів чистого оборотного капіталу. Зменшення показника ефективності

використання коштів, дає можливість зробити висновок про не прибутковість

підприємства. Цей коефіцієнт показує, що у 2015 році на кожну гривню загальних

вкладень підприємство має 0,02 грн. чистого прибутку, що на 0,02 грн. менше

порівняно з попереднім роком.

Показник ефективності використання

власного капіталу теж за останні три роки має тенденцію до зменшення, це

свідчить про зменшення чистого прибутку підприємства. Ще у 2013 році це й

показник мав значення 0,32 грн., а вже у 2015 році - 0,17 грн. чистого прибутку

на кожну гривню власного капіталу.

Про коефіцієнт співвідношення

необоротних і оборотних активів взагалі не можна сказати щось конкретне

оскільки за період 2013-2015 рр. даний показник то зростав, то падав. Найвищого

значення даний показник набув у 2013 році та становив 0,7, надалі він почав