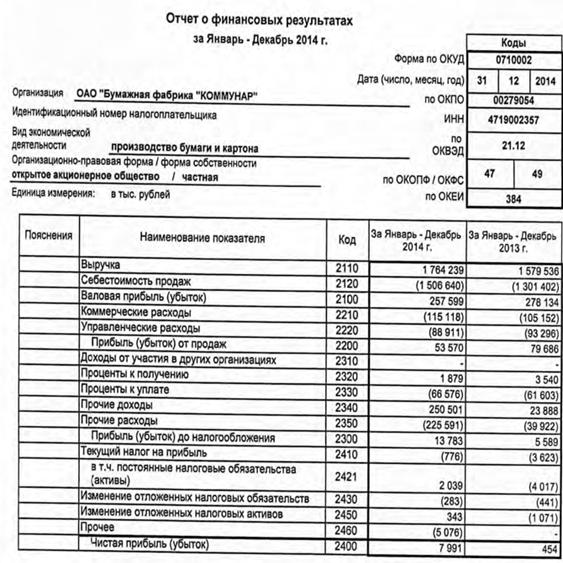

Расчеты с покупателями на примере ПАО 'БФ Коммунар'

Введение

Все экономические субъекты, осуществляя хозяйственную деятельность,

вступают во взаимоотношения с другими предприятиями, организациями,

учреждениями, индивидуальными предпринимателями, работниками предприятия и

отдельными лицами, которые основаны на различных расчетах. Поэтому в

финансово-хозяйственной деятельности экономического субъекта роли расчетных

операций отводят особое место. Развитие экономики типа и рыночных отношений

повышает самостоятельность и ответственность экономических субъектов в

разработке и принятии управленческих решений по обеспечении эффективности

расчетов с покупателями и заказчиками.

В современных условиях государство, инвесторы и собственники предъявляют

все более жесткие требования к точности бухгалтерского учета и достоверности

бухгалтерской финансовой отчетности. В последнее время изменились требования к

отражению операций, связанных с доходами и расходами будущих периодов, порядок

ведения кассовых операций, правила создания резервов и оценочных обязательств,

правила формирования и предоставления отчетности. Аудиторы большую часть

времени при проверке направляют на поиск искажений финансовой отчетности.

Инвесторы и собственники уделяют пристальное внимание всем существенные

показатели отчетности. Суммы дебиторской и кредиторской задолженности - одни из

самых интересных показателей с точки зрения аудиторов, собственников и других

внешних пользователей бухгалтерской отчетности.

Предприятия должны пристально следить за движениями по операциям,

связанным с увеличением или уменьшением дебиторской и кредиторской

задолженности, вести активную работу по контролю за состоянием дебиторской

задолженности.

При учете расчетов с покупателями и заказчиками следует учесть

многочисленные требования гражданского и налогового законодательства, обращать

внимание на правила, изложенные в положениях по ведению бухгалтерского учета,

учитывать решения арбитражной практики, а также рекомендации Министерства

финансов и пожелания налоговых органов.

Возникает множество вопросов, которые могут быть связаны с отражением

скидок, учетом зачетов взаимных требований, учетом расчетов товарами (бартерном

обмене), учетом при расчетах в иностранной валюте. Все сделки с покупателями и

заказчиками, будь то юридическое или физическое лицо, должны быть подтверждены оправдательными

документами.

Целью работы является изучение организации бухгалтерского учета расчетов

с покупателями и заказчиками в ПАО «БФ Коммунар» для разработки дальнейших

рекомендаций по его совершенствованию.

Для достижения цели сформулированы следующие задачи:

. Дать характеристику видам и формам расчетов с покупателями и

заказчиками.

. Изучить систему нормативного регулирования бухгалтерского учета с

покупателями и заказчиками.

. Провести оценку финансового состояния ПАО «БФ Коммунар».

. Исследовать организацию бухгалтерского учета расчетов с покупателями и

заказчиками в ПАО «БФ Коммунар».

. Разработать рекомендаций по совершенствованию организации учета

расчетов с покупателями и заказчиками в ПАО «БФ Коммунар».

Объект исследования - публичное акционерное общество «БФ Коммунар».

Дипломная работа состоит из введения, трех глав и заключения.

В первой главе рассмотрены теоретические аспекты расчетов с покупателями

и заказчиками. В частности, изучены виды и формы расчетов, осуществляемые при

взаимодействии с покупателями и заказчиками, исследована система

нормативно-правового регулирования учета расчетов с покупателями и заказчиками

в России, описан порядок организации бухгалтерского учета расчетов с

покупателями и заказчиками.

Вторая глава посвящена изучению организационного и финансового состояния

ПАО «БФ Коммунар». В ней представлены общие сведения о деятельности субъекта

исследования, дана организационная характеристика, проведен анализ финансового

состояния ПАО «БФ Коммунар».

В третье главе проведено исследование организации бухгалтерского учета

расчетов с покупателями и заказчиками и даны рекомендации по совершенствованию

данного участка учета.

Глава

1. Теоретические и методологические аспекты бухгалтерского учета расчетов с

покупателями и заказчиками

1.1

Виды и формы расчетов с покупателями и заказчиками

Каждое предприятие оперирует, как правило, как наличными, так и

безналичными денежными средствами. Если для учета первых существует касса, то

для учета безналичных денежных средств используется расчетный счет и

специальные счета в банке. Расчеты же между юридическими лицами обычно ведутся

с помощью безналичных денежных средств.

Как отмечает Захарьин В.Р., исполнение обязательств происходит

посредством расчетных операций, именно поэтому они являются непременным

условием взаимодействия с покупателями и заказчиками [35, c. 28].

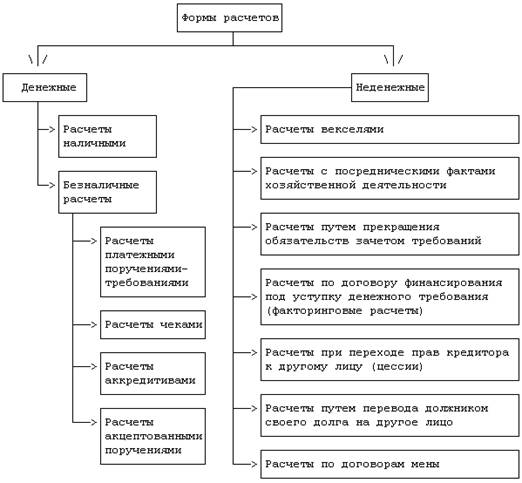

Расчеты - действия плательщика, направленные на совершение платежа

другому лицу - получателю. Формы расчетов условно делятся на денежные и

неденежные (рис. 1.1).

Неденежная форма расчета, по мнению Касьяновой Г.Ю., один из вариантов

покрытия задолженности (взаимных обязательств) без применения денежных средств.

Такие задолженности (обязательства) могут возникнуть в случае, к примеру,

поставки сырья или готового товара, предоставлении займов и так далее. Данный

вариант является актуальным для предприятий, испытывающий острую нехватку

наличных оборотных средств [39, c. 24].

В нормальных условиях развития экономики, согласно наблюдениям Акиловой

Е.В., неденежные формы расчета могут ограничиваться несколькими факторами:

) заменители наличности имеют меньшую ликвидность (соответственно,

использовать их в сделке сложнее);

) при неденежных расчетах меняются объекты налогообложения НДС, что

усложняет расчет налога [25, c. 23].

Рисунок 1.1 Формы расчетов

Один из вариантов покрытия своих обязательств - предоставление другой

стороне долговой ценной бумаги (векселя). Наличие актива дает гарантию

получателю векселя своевременной оплаты определенной суммы через определенный

промежуток времени. В теории вексель - необеспеченное обязательство

векселедателя выплатить получателю ценной бумаги определенную сумму.

Период погашения указывается в «теле» векселя. Как правило, это может

быть фиксированное число или промежуток времени (несколько дней или недель).

Иногда прописывается обязательство покрытия векселя по факту предъявления к

погашению. В последнем случае основанием для выплат со стороны векселедателя

является предоставление ценной бумаги.

Обязательство по долговому активу бесспорно, то есть уклониться от него

или произвести изменение условий выплат невозможно. При этом держатель ценной

бумаги не может требовать выплаты указанной в «теле» бумаги суммы раньше

прописанного в нем срока. Если же дата оплаты наступила, а векселедатель ничего

не выплатил по ценной бумаге, то держатель актива вправе оформить вексельный

протест, то есть принести вексель к нотариусу, и запустить процесс судебного

разбирательства.

Варианта расчета векселя два. Простой вексель подразумевает

непосредственную ответственность лица, предоставившего долговую бумагу.

Переводной вексель подразумевает ответственность третьего лица, к примеру, это

может быть банк, где у векселедателя открыт счет.

Кроме этого, вексель бывает ордерного и именного типа. В первом случае

ценная бумага может предъявляться к покрытию любым лицом, а во втором - только

тем человеком, на которого выписана бумага. Права могут передаваться только

посредством передаточной подписи (индоссамента). В такой ситуации обязательства

по оплате долга могут лежать как на самом векселедателе, так и на лице, которое

впоследствии передало ценную бумагу еще кому-либо (на основании индоссамента).

Использование векселя в качестве неденежной формы расчета обусловлено его

способностью выступать в роли товара. Долговую бумагу можно покупать и

продавать, предварительно договорившись о цене. Последняя может быть равна

номиналу актива или же быть ниже его. Чем выше риск невозврата средств по

векселю, тем ниже его цена. В качестве покупателя актива может выступить и

векселедатель.

Популярностью пользуется и другой вид обмена - бартерная сделка. Ее суть

- в проведении обмена между участниками сделки не деньгами, а услугами

(товарами). Подобные условия реализуются не в скрытой форме, а прописываются в договоре.

Стоимость услуг (товаров) не ограничивается и может принимать любой объем.

Главное - наличие договоренностей о четком соотношении между стоимостью

предоставляемых с двух сторон товаров.

Еще одна форма расчетов между сторонами - проведение взаимозачета. Суть

сделки - покрытие существующих обязательств путем оформления соответствующего

договора и предоставление друг другу не денежных средств (как это происходит в

обычной сделке), а товаров (услуг). Чтобы провести сделку взаимозачета, должно

быть заявление одной стороны. Но на практике к взаимозачету могут быть приняты

и те обязательства, период которых уже закончен и они перешли в статус

задолженностей.

Участниками взаимозачета не обязательно могут быть только две стороны -

их может быть больше. Главное, чтобы «цепочка» взаимных расчетов была

замкнутой, а сами платежи - однотипными. Если же объем долга с каждой из сторон

различается, то один участник может совершать платежи небольшими партиями.

Предельный размер наличных расчетов в российских рублях между

юридическими лицами и индивидуальными предпринимателями в рамках одного

договора, заключенного между указанными лицами, составляет 100 000 рублей.

Осуществляя расчеты наличными денежными средствами, указанный предельный

размер необходимо соблюдать вне зависимости от того, получены или выданы

денежные средства по договору. Таким образом, при необходимости произвести

расчет с покупателем в сумме, превышающей 100 000 рублей, целесообразно

осуществить безналичный перевод либо заключить несколько договоров, на суммы не

более 100 000 рублей по каждому договору [14].

Однако дробление одного договора на несколько, имеющих общий предмет и

аналогичные условия, может послужить причиной возникновения претензий со

стороны налоговых органов. В таком случае налоговые органы могут посчитать, что

сделки совершаются с целью сокрытия завышенных сумм при расчетах наличными

деньгами.

Суды в подобных случаях нередко встают на сторону организации. Заключение

нескольких договоров не противоречит действующему гражданскому законодательству,

в частности положениям ГК РФ о свободе определения сторонами условий договора.

Тем не менее необходимо учитывать, что каждая ситуация рассматривается

судом по существу, и в отдельных случаях может быть установлено, что формальное

подписание нескольких идентичных договоров не свидетельствует о действительной

воле сторон на заключение и исполнение нескольких самостоятельных сделок, а

фактически реализована одна сделка на общую сумму, превышающую установленный

предельный размер расчетов наличными деньгами.

Для рыночной экономики характерно преобладание безналичных расчетов над

наличными. Такая форма позволяет достичь существенной экономии на издержках

обращения. Осуществляются безналичные расчеты путем записи на счетах банков, в

результате чего средства списываются со счетов плательщиков, а затем

перечисляются на счета получателей [40, c. 85].

Проведение таких операций возможно после открытия клиентами банка

расчетных счетов или специальных счетов в банке. Все платежи осуществляются с

согласия и по распоряжению владельцев счетов в порядке очередности платежей в

пределах остатков денежных средств. Субъекты рынка вправе самостоятельно

выбирать формы таких расчетов. Осуществляются платежи по принципам срочности и

обеспеченности (наличия ликвидных средств для погашения этих платежей).

Документооборот по учету расчетов безналичными денежными средствами

представлен в Приложение А.

Расчетный счет - это счет, открытый в банке и предназначенный для

хранения рублевых средств организации и проведения безналичных расчетов с

другими юридическими и физическими лицами в рамках осуществления

предпринимательской деятельности [33, c. 36].

Безналичные расчеты проводятся на счетах (расчетных, текущих или других),

которые открываются всеми субъектами хозяйствования перед началом их

деятельности. Любое юридическое лицо, независимо от формы собственности,

обязано иметь расчетный счет в банке. Для открытия такого счета необходимо

обратиться в банк с заявлением и приложенным к нему пакетом документов. Каждому

вновь открываемому счету присваивается индивидуальный номер, а с клиентами

заключаются договора о банковском счете (расчетно-кассовом обслуживании).

Помимо расчетного счета, который открывают в рублях, организация может

открыть некоторые другие виды счетов (валютные, специальные, депозитные и так

далее).

Безналичные расчеты проходят без участия наличных денег, поэтому они

имеют большое значение для ускорения оборачиваемости средств. Для разных стран

характерны свои особенности организации безналичного оборота.

В Российской федерации банки осуществляют перевод денег по поручениям

своих клиентов, используя различные расчеты: через корреспондентские счета,

межфилиальные расчеты, с использованием платежных расчетных систем. Стандарты и

правила проведения операций с безналичными деньгами установлены Центробанком

Положением ЦБ РФ «О правилах осуществления перевода денежных средств» от

19.06.2012 №383-П (далее - Положение 383-П) [13].

Для безналичных расчетов в настоящее время используются следующие

расчетные документы - формы безналичных расчетов (п. 1.1 Положения №383-П):

платежные поручения;

аккредитивы;

инкассовые поручения;

чеки;

прямое дебетование (расчеты в форме перевода денежных средств по

требованию получателя средств);

переводом электронных денежных средств [13].

Банки могут проводить операции с электронными деньгами по их

преобразованию в наличные и безналичные денежные средства и обратно, с помощью

банковских счетов и без их открытия.

Расчетные документы должны содержать обязательные реквизиты (наименование

расчетного документа и код формы; номер расчетного документа и дата выписки;

вид платежа; наименование плательщика, номер его счета, идентификационный номер

налогоплательщика (ИНН); наименование и местонахождения банка плательщика, его

банковский идентификационный код (БИК), номер корреспондентского счета или

субсчета; наименование получателя средств, номер его счета, ИНН; наименование и

местонахождение банка получателя, его БИК, номер корреспондентского счета или

субсчета; назначение платежа; срок платежа; сумма платежа, обозначенная

прописью и цифрами; очередность платежа; вид операции; условия оплаты; подписи

и оттиск печати).

Платежное поручение - распоряжение плательщика банку списать с его счета

сумму (если счет открыт), указанную в платежном поручении и перевести ее на

счет поставщика или другого получателя средств. При расчетах платежными

поручениями банк плательщика обязуется осуществить перевод денежных средств по

банковскому счету плательщика или без открытия банковского счета плательщика -

физического лица получателю средств.

Банк списывает денежные средства и извещает организацию о списании денег

с ее счета специальным документов - выпиской банка. Банк организации передает

платежное поручение с отметкой о произведенной операции банку получателя

средств. Банк получателя зачисляет сумму, указанную в платежном поручении, на

счет поставщика и предоставляет поставщику выписку банка о свершенной операции

и экземпляр платежного поручения.

Расчеты платежными поручениями представлены на рис. 1.2.

Платежные поручения могут использоваться для перечисления денежных

средств за полученные товары, продукцию, выполненные работы, оказанные услуги;

для перечисления денежных средств в бюджеты всех уровней и во внебюджетные

фонды, для перечисления денежных средств в качестве погашения кредитов, а также

всех других перечислений денежных средств, предусмотренных законодательством.

Рисунок 1.2 Расчет платежными поручениями

Учет операций по расчетному счету производится на основании платежных

документов, наиболее распространенными из которых являются аккредитивы, чеки,

требования и поручения, объявления на взнос наличными. Аккредитив создается с

целью гарантирования оплаты за поставленную продукцию. Для этого банк открывает

отдельный счет, на котором резервирует указанную в аккредитиве сумму, а по

окончании сделки переводит ее на счет поставщика. Если чековые книжки или

объявления предназначены для движения наличных денег, то платежным поручением

принято называть указание обслуживающему банку снять с его расчетного счета

конкретную сумму и перевести ее на указанный в документе счет. Чек, по сути,

тот же документ, только содержит указание о передаче предъявителю наличности.

Объявление на взнос наличными говорит само за себя и используется в момент

сдачи купюр и монет в кассу банка.

Учет операций по расчетному счету осуществляется на основании банковской

выписки по счету. Периодичность ее выдачи устанавливается индивидуально с

каждым клиентом и закрепляется в письменном соглашении между банком и

хозяйствующим субъектом. Этот документ в бухгалтерии используется как регистр

для составления аналитической отчетности и считается первичной информацией. В

подтверждение правдивости указанных в выписке операций юридическому лицу

предоставляют платежные документы, на основании которых проводилось списание

или зачисление. А так как любые документы должны быть акцептованы клиентом

банка, то вопросов к банковскому учету возникать не должно. Под акцептом

платежных документов понимается выражение согласия на проведение той или иной

операции со счетом клиента.

Каждый банк самостоятельно составляет форму выписки, но в любом случае

она должна содержать основные реквизиты. Например, такие как номер банковского

счета или сумма остатка по нему, которая была указана на момент выдачи

предыдущей выписки.

1.2

Нормативно-правовое регулирование учета расчетов с покупателями и заказчиками

Система законодательного и нормативно-правового регулирования в России

представляет собой иерархично выстроенную, целостную, взаимосвязанную совокупность

нормативно-правовых и иных актов, призванных упорядочить ту или иную область

общественных отношений и определить компетенцию государственных и муниципальных

органов, действующих в данной сфере. Система нормативно-правового регулирования

бухгалтерского учета расчетов с покупателями и заказчиками в Российской

Федерации осуществляется на четырех уровнях, представленных следующими

нормативно-правовыми актами (табл. 1.1).

Таблица 1.1

Нормативно-правовые акты, регламентирующие бухгалтерский учет расчетов с

покупателями и заказчиками

|

1.Законодательный

|

|

Гражданский Кодекс РФ Кодекс об административных

правонарушениях Налоговый Кодекс РФ Таможенный кодекс таможенного союза

Федеральный закон от 11.03.1997 г. № 48-ФЗ «О переводном и простом векселе»

Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном

контроле» Федеральный Закон РФ от 22.05.2003 года № 54-ФЗ «О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и

(или) расчетов с использованием пластиковых карт» Федеральный закон от

06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее - Закон №402-ФЗ)

Постановление Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и

правилах заполнения (ведения) документов, применяемых при расчетах по НДС»

|

|

2. Нормативный

|

|

Приказ Минфина Российской Федерации от 29.07.1998 г. №34н

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ» Приказ Минфина РФ от 06.07.1999 г. №43н «Об утверждении

Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ

4/99) Приказ Минфина РФ от 6.10.2008 г. №106н «Об утверждении Положение по

бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) Приказ

Минфина РФ от 6.10.2008 г. №106н «Об утверждении Положение по бухгалтерскому

учету «Изменения оценочных значений» (ПБУ 21/2008) Другие ПБУ

|

|

3. Методический

|

|

Приказ Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении

методических указаний по инвентаризации имущества и финансовых обязательств»

Приказ Минфина РФ 31.10.2000 г. № 94н «Об утверждении Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

инструкции по его применению» Приказ Минфина РФ от 02.07.2010 № 66н «О формах

бухгалтерской отчетности организаций» Другие Приказы и письма Правительства

РФ

|

|

4.Организационный

|

|

Учетная политика Положение о подразделении Рабочий план

счетов График документооборота Должностная инструкция бухгалтера по расчетам

Формы первичных учетных документов

|

Важнейшие документы регулирования учета расчетов с покупателями первого

уровня:

. Виды сделок (глава 9), обязательств (глава 21), форм расчетов (глава

46), договоров (порядок заключения, изменения и расторжения договоров (главы

27, 28, 29)), подробно описываются договоры купли-продажи и поставки (глава

30), подряда (глава 37), возмездного оказания услуг (глава 39), а также

договора мены (глава 31) и др., рассмотрены в Гражданском кодексе [1].

. Таможенным кодексом Таможенного союза устанавливаются основные принципы

перемещения товаров и транспортных средств через таможенную границу (глава 2),

основные положения, относящиеся к таможенному оформлению (глава 8), оформлению

по прибытию товаров на территорию РФ (глава 9), временному хранению товаров

(глава 12), исчислению таможенных пошлин (глава 28) и т.п. [6].

. Налоговый кодекс РФ регулирует налогообложение организаций, в части

описания действий по уплате налога (глава 8); сроков уплаты налогов и сборов, а

также пеней и штрафов (глава 9); требования по уплате налогов и сборов (глава

10). В НК РФ рассматриваются условия обложения налогом на добавленную стоимость

(глава 1), акцизами (глава 22), налогом на прибыль (глава 25) и т.п. [4] [5].

. В федеральном законе «О переводном и простом векселе» даются основные

положения о лицах, которые имеют право обязываться по простому и переводному

векселю, порядок оплаты простого и переводного векселя, порядок исполнения

требований, основанных на протесте векселей в неплатеже, неакцепте и

недатировании акцепта [7].

. Федеральный Закон «О валютном регулировании и валютном контроле»

устанавливает порядок осуществления расчетов между резидентами, между

нерезидентами, между резидентами и нерезидентами, определяет права и

обязанности резидентов при осуществлении валютных операций, правила оформления

паспорта сделки и т.д. [9].

. Федеральный Закон РФ «О применении контрольно-кассовой техники при

осуществлении наличных денежных расчетов и (или) расчетов с использованием

пластиковых карт» раскрывает основные положения о применении

контрольно-кассовой техники при расчетах с покупателями и заказчиками, случаи,

осуществления наличных денежных расчетов и (или) расчетов с использованием

платежных карт без применения контрольно-кассовой техники [8].

. В Федеральном Законе «О бухгалтерском учете» даны наиболее общие

положения, касающиеся учета обязательств, а именно: организация бухгалтерского

учета (статья 7); оформление первичных учетных документов (статья 9), регистров

бухгалтерского учета (статья 10); правила проведения инвентаризации

обязательств и их отражения в бухгалтерской отчетности (статья 11, 13); хранение

документов (статья 29) [11].

. Постановление Правительства РФ «О формах и правилах заполнения

(ведения) документов, применяемых при расчетах по налогу на добавленную

стоимость» утверждает формы и способы исправления документов, применяемых при

расчетах по НДС [12].

Нормативно-правовые акты второго уровня, регулирующие бухгалтерский и

налоговый учет предмета исследования:

. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, устанавливает общий порядок ведения и организации

бухгалтерского учета юридическими лицами, в том числе ведения учета расчетов с

покупателями и поставщиками. Положение включает в себя информацию о

документировании хозяйственных операций, инвентаризации имущества и

обязательств, правилах оценки статей бухгалтерской отчетности в части

дебиторской и кредиторской задолженности и т.п. [17].

. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ

1/08) устанавливает методологические основы формирования и раскрытия учетной

политики, отражения в ней всех форм и способов ведения бухгалтерского учета, в

том числе в части расчетов с покупателями и поставщиками [23].

. Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99) раскрывает содержание информации о суммах дебиторской и

кредиторской задолженности в бухгалтерском балансе; выручки от продажи товаров,

продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и

т.п. налогов и обязательных платежей) и затратах в отчете о финансовых

результатах и раскрытие информации о расчетах с покупателями и поставщиками в

пояснениях к бухгалтерскому балансу и отчету о финансовых результатах [20].

. Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ

21/2008) регулирует корректировку стоимости обязательства, которая производится

в связи с появлением новой информации и не является исправлением ошибки в

бухгалтерской отчетности. В положении сказано, что «оценочным значением

является величина резерва по сомнительным долгам, с помощью которого покрываются

убытки от непогашенной дебиторской задолженности» [23].

Третий уровень регулирования бухгалтерского учета расчетов с покупателями

представлен:

. План счетов бухгалтерского учета финансово-хозяйственной деятельности

организации и инструкции по его применению. Согласно данному документу для

учета расчетов с покупателями и заказчиками в плане счетов предусмотрен счет 62

«Расчеты с покупателями и заказчиками». Данный счет дебетуется в

корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы

предъявленных расчетных документов и кредитуется в корреспонденции со счетами

учета денежных средств и расчетов на суммы поступивших платежей [21].

. Методические указания по инвентаризации имущества и финансовых

обязательств содержат информацию о порядке проведения инвентаризации расчетов и

оформления ее результатов. Из положения следует, что инвентаризация расчетов с

покупателями заказчиками заключается в проверке обоснованности сумм, числящихся

на счетах бухгалтерского учета [16].

Четвертый уровень регулирования бухгалтерского учета, организационный,

характеризуется документами:

. Учетная политика организации. Утверждается приказом руководителя

организации, разрабатывается главным бухгалтером, или иным лицом, на которое

возложено ведение бухгалтерского учета организации. В ней прописывается порядок

признания доходов и расходов от реализуемых работ (услуг); сроки проведения

инвентаризации дебиторской и кредиторской задолженности, порядок списания

неистребованных задолженностей и т.д.

. Рабочий план счетов является приложением к учетной политике.

Разрабатывается на основании типового плана счетов, в соответствии с которым

учет расчетов с поставщиками и подрядчиками ведется на счете 60, с покупателями

и заказчиками в рабочем плане счетов ведется на счете 62. При этом субсчета к

счетам 60 и 62 организация разрабатывает самостоятельно.

. В графике документооборота определяется круг лиц, ответственных за

оформление документов, а также указывается порядок, место и время прохождения

документа с момента его составления или прибытия в организацию до сдачи в архив

или отправку в другую организацию.

. Первичные учетные документы. Они содержат в себе информацию о

хозяйственной операции, осуществляемой с покупателями.

. В положении о подразделении регламентируется деятельность структурного

подразделения организации, отражены его задачи, функции, права, степень и сфера

ответственности.

. В должностных инструкциях бухгалтера регламентируется деятельность

каждой должности, и содержатся требования к работнику, занимающему эту

должность, определяются назначение и место работника в системе управления, его

функциональные обязанности, права, ответственность и формы поощрения.

Таким образом, порядок осуществления расчетов с покупателями и

заказчиками представлен множеством различных нормативно-правовых актов, однако

раскрытие порядка ведения бухгалтерского учета расчетов с покупателями и

заказчиками не достаточно разработано, нет отдельного положения по ведению

бухгалтерского учета или методических указаний.

1.3

Порядок организации бухгалтерского учета расчетов с покупателями и заказчиками

Покупатель - юридическое или физическое лицо, использующие,

приобретающие, заказывающие либо имеющие намерение приобрести или заказать

товары и услуги [33, c. 94]. Заказчик - лицо (физическое или юридическое),

заинтересованное в выполнении исполнителем работ, оказании им услуг или

приобретении у продавца какого-либо продукта [39, c. 121].

Расчеты с покупателями и заказчиками ведутся на основании различных

договоров: поставок, купли-продаж, оказания услуг, подряда и других форм

договоров, предусмотренных гражданским законодательством. Отдельные сделки,

которые проводятся по предоплате, могут быть совершены без оформления договора.

В рамках каждой операции экономические субъекты оформляют с покупателями

соответствующие первичные документы.

Первичный документ - документ, который подтверждает хозяйственную

операцию: продажа товаров, покупка материалов у поставщиков, оказание услуг

клиентам, выплата заработной платы сотрудникам и других.

В зависимости от конкретной операции перечень документов для оформления

различается. Рассмотрим, самую распространённую ситуацию - оформление сделки

при продаже товаров и оказании услуг. Так принято, что документы готовит

поставщик или исполнитель.

Документы для сделки с покупателями и заказчиками:

. Договор. Заключается с покупателем при реализации товаров и услуг. Если

покупатель постоянный, можно составить один договор на несколько сделок,

обговорив детали дальнейшего сотрудничества: порядок расчётов, отпуск товаров,

выполнение работ и условия оказания услуг.

. Счёт. Необязательный документ, но часто его выставляют для удобства.

Содержит банковские реквизиты для оплаты и список приобретаемых товаров и

услуг.

. Кассовый, товарный чек или бланк строгой отчётности. Выдаются только

при оплате наличными. Если покупатель рассчитывается за товар банковским

переводом, остаётся платёжный документ, заверенный банком и подтверждающий

оплату.

. Накладная и счёт-фактура (при наличии). Поставщик выдаёт покупателю при

отгрузке товара.

. Акт оказания услуг / выполненных работ и счёт-фактура (при наличии).

Исполнитель выдаёт клиенту по итогу оказанных услуг.

Каждая страница договора подписывается обеими сторонами. К договору могут

составляться дополнительные соглашения, которые также подписываются обеими

сторонами. Отгрузка поставщиком товаров и оприходование их на склад покупателя

производится на основании товарно-транспортных накладных.

Все товарно-транспортные накладные учитываются в реестре документов

отгрузки к доставке. При реализации МПЗ экономический субъект выписывает

накладную и счет-фактуру (в случае, если предприятие является плательщиком

НДС). При оказании услуги - акт об оказании услуг и счет-фактуру. На основании

данных документов бухгалтер отражает хозяйственные операции на счетах [29, c.

168].

Для учета расчетов с покупателями и заказчиками в бухгалтерском учете

используется счет 62 «Расчеты с покупателями и заказчиками». Этот счет

предназначен для обобщения информации о состоянии расчетов с предприятиями,

которые выступают в роли покупателей продукции или реализуемых товаров,

оказываемых работ услуг или выполняемых работ [21].

Счет 62 дебетуется в корреспонденции со счетами, на которых отражаются

доходы: счет 90 «Продажи» и счет 91 «Прочие доходы и расходы». Основанием для

совершения хозяйственной операции являются выставленные для акцента расчетные

документы. Наиболее часто применяемые хозяйственные операции со счетом 62

отражены в Приложение Б.

Рисунок 1.3 Схема документооборота по учету расчетов с покупателями

Счет 62 отражается по кредиту при совершении хозяйственных операций

оплаты. Так, 62 счет кредитуется со счетами учета денежных средств (50, 51 и

так далее). Суммы полученных авансов и предоплаты учитываются на отдельно открытых

субсчетах [37, c. 203].

Расчеты по полученным векселям имеют свои особенности. Если по условиям

расчета векселями предусмотрен процент, то по мере погашения такой

задолженности делается проводка по дебету счета 51 (или 52) и кредиту счета 62

на сумму погашения долга. На величину делается запись с дебета денежного счета

в кредит счета 91 [42].

Аналитический учет по счету 62 ведется по каждому покупателю (заказчику)

в разрезе предъявленных ими счетов. При расчетах плановыми платежами - только

по каждому покупателю и заказчику.

Аналитический учет по счету 62 обеспечивает возможность получения

необходимых данных по:

) авансам полученным;

) покупателям и заказчикам в разрезе расчетных документов, срок оплаты

которых не наступил;

) покупателям и заказчикам в разрезе расчетных документов, оплата которых

не наступила в срок;

) векселям, которые учтены (дисконтированны) в банках;

) векселям, платежи по которым еще не наступили по срокам;

) векселям, денежные средства по которым не поступили в срок [35, c. 173].

Документооборот по счету 62 «Расчеты с покупателями и заказчиками»

отражен на рис. 1.3.

Учет расчетов с покупателями и заказчиками в рамках группы

взаимосвязанных предприятий, о деятельности которой составляется сводная

бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и

заказчиками» обособленно.

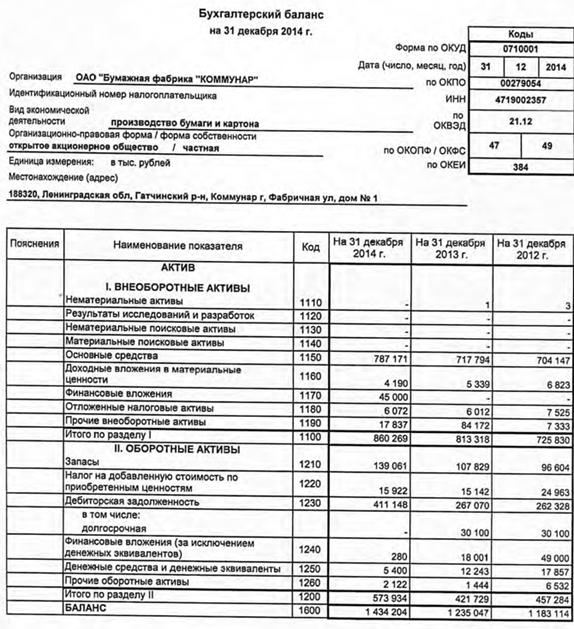

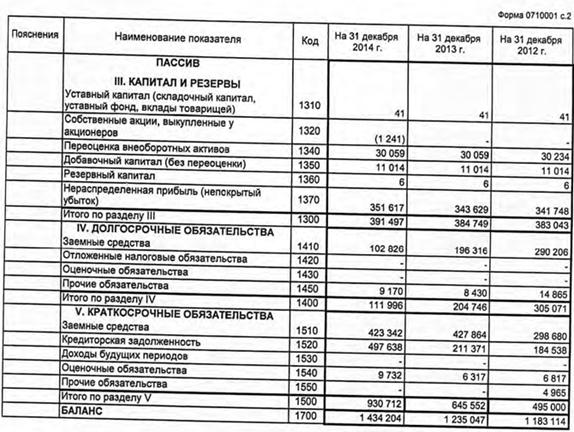

Расчеты с покупателями и поставщиками находят отражение в некоторых

формах бухгалтерской отчетности. Остаточное сальдо расчетов по счетам 60 и 62

отражается в строках бухгалтерского баланса. Это:

строка «Дебиторская задолженность»;

строка «Кредиторская задолженность».

По строке «Дебиторская задолженность» формы «Бухгалтерский баланс»

бухгалтер отражает дебиторскую задолженность, не погашенную на отчетную дату:

) поставщиков и подрядчиков по выданным им авансам (сальдо по дебету

счета 60, субсчет «Авансы выданные»);

) покупателей и заказчиков по отгруженным им товарам, выполненным работам

или оказанным услугам) (сальдо по дебету счета 62);

) бюджету по излишне уплаченным налогам и сборам (сальдо по дебету счета

68);

) внебюджетных фондов по излишне уплаченным страховым взносам (сальдо по

дебету счета 69);

) подотчетных лиц по выданным и не отчитавшимся или не возвращенным в

кассу предприятия подотчетным средствам (сальдо по дебету счета 71);

) работников компании по предоставленным им займам и по возмещению

материального ущерба (сальдо по дебету счета 73);

) покупателям по займам (сальдо дебету счета 76, субсчет «Расчеты по

выданным займам»);

) учредителей по вкладам в уставный капитал фирмы (сальдо по дебету 75

счета);

) по штрафам, пеням и неустойкам, признанным должником или по которым

получены решения суда об их взыскании, (сальдо по дебету 76-2 счета) [25, c. 24].

В строке «Дебиторская задолженность» баланса указаны дебетовые сальдо по

счетам 60, 62, 68, 69, 71, 73, 75 и 76. Из этой суммы вычитается сумма по

кредитовому сальдо счета 63 «Резервы по сомнительным долгам». Данное правило

описано в п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности [17], п. 35 ПБУ 4/99 [20].

В форме баланса, предусмотренной Приказом №66-н, отсутствуют отдельные

строки для отражения информации о краткосрочной и долгосрочной дебиторской

задолженности. Тем не менее, согласно пункту 19 ПБУ 4/99, в бухгалтерском

балансе активы и обязательства классифицируются как долгосрочные и

краткосрочные. В подразделе 5.1 приложения 3 приказа Минфина России от 2 июля

2010 года №66н приведена информация о движении дебиторской задолженности.

Подраздел 5.1 так и называется - «Наличие и движение дебиторской задолженности».

В нем долгосрочная и краткосрочная задолженности представлены раздельно [24].

Поэтому, если на предприятии имеется дебиторская задолженность, в графе

«Пояснения» к строке «Дебиторская задолженность» баланса необходимо сделать

ссылку на соответствующее пояснение. Для уточнения информации о характере

задолженности можно ввести дополнительные строки, например:

строка «Дебиторская задолженность, платежи по которой ожидаются в течение

12 месяцев после отчетной даты»;

строка «Дебиторская задолженность, платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты».

Зачет между статьями активов и пассивов (дебетовым и кредитовым остатками

по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76) не допускается. Данное правило

вытекает из п. 34 ПБУ 4/99) [25, c.

24].

Кредиторская задолженность в бухгалтерском балансе отражается по строке

«Кредиторская задолженность». В унифицированной форме баланса (ОКУД 0710001)

расшифровочные строки не предусмотрены, поэтому компании могут самостоятельно

определить детализацию показателя по строке «Кредиторская задолженность».

Детализация может быть такой, какую информацию организация сочтет существенной

(п. 3 Приказа №66н и абзаца 2 пункта 11 ПБУ 4/99) [20].

Дебиторская и кредиторская задолженности отражается не только в

бухгалтерском балансе, но и в Пояснениях, приведенных в Приложении №3 к Приказу

№66н. Однако указанные данные Пояснения приводятся к бухгалтерскому балансу и

отчету о финансовых результатах только в том случае, если каждый показатель об

отдельных видах активов, обязательств, доходов, расходов и хозяйственных

операций в отдельности несущественен для оценки заинтересованными

пользователями финансового положения организации или финансовых результатов ее

деятельности. В пояснениях, приведенных в Приложении №3 к Приказу №66н,

содержится раздел 5 «Дебиторская и кредиторская задолженность», в котором

информация о задолженности отражается в соответствующих таблицах [24].

Таким образом, информация о расчетах с покупателями и заказчиками

формируется на одноименном синтетическом счете 62. Первичными учетные

документами с данными группами покупателей служат договора, предусмотренные

гражданским законодательством, накладные на передачу МПЗ, акты выполненных

работ, счета-фактуры (при условии применения НДС).

Глава

2. Анализ организационного и финансового состояния ПАО «БФ Коммунар»

2.1

Общие сведения и организационная характеристика ПАО «БФ Коммунар»

Полное наименование объекта исследования: Публичное акционерное общество

«Бумажная Фабрика «Коммунар». Краткое наименование - ПАО «БФ «Коммунар».

Юридический адрес: 188320, Россия, Ленинградская обл., г. Коммунар, ул.

Фабричная, д.1;

Уставный капитал ПАО «БФ «Коммунар» на 31.12.2014 г. составляет 41 374

рубля.

Дата регистрации ПАО «БФ «Коммунар» 25 сентября 2002 г. Дата первичной

регистрации: 10 декабря 1992 г. Регистрирующий орган: Межрайонная инспекция

Федеральной налоговой службы №7 по Ленинградской области;

Крупнейшие акционеры ПАО «БФ «Коммунар»: ООО «Инвестиционная компания

А4», ООО «КоммФинансГрупп».

Руководитель ПАО «БФ «Коммунар»: генеральный директор, Николаенко Юрий

Михайлович.

ПАО «БФ «Коммунар» представляет собой предприятие по производству

упаковочных и технических видов бумаг и картона для применения в различных

отраслях промышленности.

История предприятия длится с 1845 г., когда было начато строительство

фабрики для выпуска писчей и почтовой бумаги. На сегодняшний день предприятие

является лидером по производству бумаги и картона из вторичного сырья на

Северо-Западе, входит в десятку крупнейших производителей бумажной продукции в

России.

В 1845 г. англичанин Иван Роджерс и Даниил Рейнер основали

Царскославянскую писчебумажную фабрику на берегу реки Ижоры. В 1885 г. фабрику

приобрёл великобританский подданный Царскосельский купец Егор Францевич Рейнер.

Новый владелец задался целью расширить фабрику, делая ставку на быстро

развивающуюся в те годы сахарную промышленность, он пожелал стать крупнейшим

поставщиком сахарной бумаги. Рейнер установил более мощное оборудование, и

фабрика вырабатывала 60 тысяч пудов обёрточной и сахарной бумаги.

В 1901 г. фабрика перешла во владение «Товарищества Красносельской

бумажной фабрики наследников К.П. Печаткина» и после некоторых изменений в

оборудовании предприятие стало выпускать тонкие дорогостоящие виды бумаг:

писчую, книжную, курительную «Верже», копировальную, шелковую. Наследники К.П.

Печаткина провели большую работу по расширению и реконструкции фабрики в период

с 1912 по 1914 гг. Были построены двухэтажные каменные помещения для массных

отделений, расширена котельная, обновлено паросиловое оборудование, установлена

бумагоделательная машина фирмы «Фойт» и модернизированы две имеющиеся, а так же

от станции Антропшино проведена во двор фабрики узкоколейная железнодорожная

ветка. Численность работающих составила 450 человек.

После революции в 1918 г. фабрика была национализирована и в 1919 г.

переименована в «Коммунар». В годы первых пятилеток начинается расширение

производства, и к началу Великой Отечественной войны на 4-х бумагоделательных

машинах выпускалось 6 тыс. тонн различных сортов бумаги и 715 тысяч рулончиков

кальки. В 1944 г. было начато восстановление фабрики, и уже в 1948 г. были

достигнуты довоенные мощности по выпуску бумаги. На фабрике была разработана

технология производства и впервые в СССР в 1948 г. выпущена конденсаторная

бумага толщиной 5 микрон, а спустя два года в целях увеличения объемов ее

выпуска были запущены две машины отечественного производства.

С 1963 г. был осуществлен переход на непрерывный режим производства

технических видов бумаг. Именно на бумаге-основе, сделанной на фабрике

«Коммунар», впервые была сфотографирована обратная сторона Луны.

До середины 1970х годов фабрика была единственным градообразующим

предприятием поселка Коммунар и ей же была создана практически вся

инфраструктура поселка.

В 1992 г. в результате реструктуризации фабрики было образовано АООТ

«Бумажная Фабрика «Коммунар». В 1999 г. произошел переход АООТ «Бумажная

Фабрика «Коммунар» в промышленную группу концерна ЗАО «Илим Палп Энтерпрайз». В

2002 г. АООТ «Бумажная фабрика «Коммунар» была преобразована в Открытое

акционерное общество «Бумажная фабрика «Коммунар» (ОАО «БФ «Коммунар»). А в

сентябре 2006 года произошла смена собственника - фабрика перешла в

собственность компании ООО «ХимТехноСервис-Талойл», которая в 2008 году была

переименована в ООО «Инвестиционная компания А4».

ПАО «БФ «Коммунар», согласно регистрационным данным, осуществляет

следующие виды экономической деятельности:

.12 - Производство бумаги и картона (основной);

.22 - Полиграфическая деятельность, не включенная в другие группировки;

.56.1 - Оптовая торговля бумагой и картоном;

.24 - Деятельность автомобильного грузового транспорта;

.20.2 - Сдача внаем собственного нежилого недвижимого имущества.

Выдержки из Устава ПАО «БФ «Коммунар» представлены в Приложении В.

Предприятие занимает устойчивое положение на рынках изделий и упаковки из

бумаги и картона.

Ассортимент компании состоит из следующих позиций:

. Бумага «Коммунар» - предназначена для печатания этикета для наружной

завертки кондитерских изделий на высокоскоростных автоматах.

. Пергамин - предназначен для изготовления бумажной кальки, упаковывания

различных пищевых продуктов с влажностью не более 15%, выстилки ящиков под

сухие пищевые продукты и других целей.

. Основа парафинированной бумаги - предназначена для упаковки

металлоизделий, внутренней подвертки кондитерских изделий на автоматах и

полуавтоматах, выстилки ящиков.

. Бумага-основа для клеевой ленты - предназначена для применения в

качестве основы в производстве клеевой ленты, активируемой смачиванием.

. Крафт-бумага - предназначена для упаковки пищевых и не пищевых

продуктов с влажностью не более 15%, для изготовления пакетов и мешков.

. Бумага для гофрирования - предназначена для изготовления гофрированного

слоя гофрокартона.

. Картон для плоских слоев гофрированного картона - предназначен для

изготовления плоских слоев гофрокартона.

. Бумага для упаковки медицинских изделий - предназначена для

упаковывания на автоматических линиях типа «Мультивак» медицинских изделий,

стерилизуемых газовым методом.

Стратегия ПАО «БФ «Коммунар» направлена на укрепление и увеличение

рыночных позиций, увеличение конкурентоспособности продукции. В связи с

поставленными перед компанией задачами, на комбинате проводится реализация

масштабной инвестиционной программы по расширению основных производственных

мощностей, снижению экологической нагрузки и улучшению энергоэффективности.

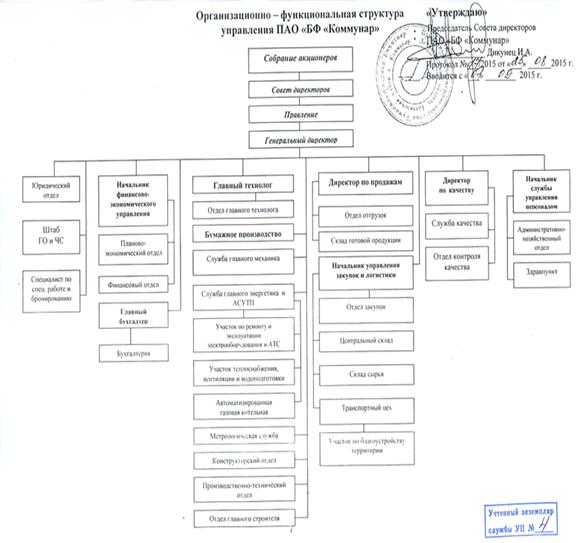

Организационная структура (Приложение Г) производственной организации

представляет собой совокупность управленческих звеньев, расположенных в строгой

соподчиненности. Звенья (элементы) организационной структуры обеспечивают

взаимосвязь между управляющей и управляемой подсистемами экономического

субъекта. Основой задачей организационной структуры является распределение

между отдельными подразделениями экономического субъекта обязанностей и прав.

Руководство операционной деятельностью ПАО «БФ «Коммунар» осуществляется

единоличным исполнительным органом - генеральным директором.

Основная задача организационной структуры ПАО «БФ «Коммунар» - это установление

иерархии взаимоотношений и полномочий, которые связывают высшие руководящие

органы с низшими уровнями сотрудников. Данные взаимоотношения установлены при

помощи распределения обязанностей и делегирования полномочий, что

непосредственно проявляется в передаче функций и задач лицу, принимающее на

себя ответственность за их исполнение. Организационная структура исследуемой

организации имеет классическую линейную форму с функциональной направленностью.

В анализируемом периоде структура управления ПАО «БФ «Коммунар» состоит

из центрального аппарата управления, на верхнем (первом) уровне которого

находятся генеральный директор и его непосредственные заместители (начальники

направлений): начальник финансово-экономического управления, главный технолог,

директор по продажам, директор по качеству и начальник службы управления

персоналом. На втором уровень расположены начальники отделов. Каждый начальник

является главным специалистом и возглавляет службу или отдел, которые состоят

из специалистов, мастеров, сотрудников различных подразделений, обслуживающих

все бизнес-процессы исследуемой организации.

Как следует из рис. в Приложении Г, собрание акционеров является высшим

органом управления в ПАО «БФ «Коммунар», в непосредственном подчинении которого

находится генеральный директор. Генеральный директор управляет всеми процессами

организации, делегируя задачи и полномочия конкретному подразделению ПАО «БФ

«Коммунар». В свою очередь, подразделения экономического субъекта принимают на

исполнение обязательства по выполнению возложенных на них задач, а также несут

ответственность перед вышестоящим руководством в пределах занимаемой позиции.

Недостатком подобной структуры управления является вероятность

дублирования полномочий и получения противоречивых указаний. В случае

поступления противоречивых указаний, подчиненные должны руководствоваться

приказами, которые поступили от линейного руководителя. Функции, выполняемые

различными отделами, четко не распределены между сотрудниками, работа

осуществляется по мере необходимости.

На предприятии в 2002 году внедрена система менеджмента качества.

Сертификационный аудит Системы Качества проводила группа аудиторов ЗАО «Бюро

Веритас Русь».

Получен Сертификат №119864 от 10 декабря 2002 г. на соответствие

требований стандарта ISO 9001:2000. За период с 2002 г. по 2005 г. проведено 5

надзорных аудитов.

В ноябре 2005 г. проведен ре-сертификационный аудит СМК. Получен

сертификат №177650 от 10 ноября 2005 г. на соответствие требований стандарта

ISO 9001:2000. За период с 2005 года по 2007 год проведено 2 надзорных аудита.

Аудиты проводит группа аудиторов компании ЗАО «Бюро Веритас Сертификейшн

Русь». ОАО «Бумажная фабрика «Коммунар» в ноябре 2008 г. успешно прошла

ре-сертификационный аудит системы менеджмента качества на соответствие требованиям

международного стандарта ISO 9001:2000. Получен сертификат №RU 227224 от 21

ноября 2008 г. на соответствие требований стандарта ISO 9001:2000.

Группа ведущих аудиторов Bureau Veritas Certification отметила такие

сильные стороны системы менеджмента предприятия как: ответственность

руководства, ориентация на потребителя, широкое применение инструмента

процессного подхода для поддержания и повышения результативности СМК, сбор и

анализ данных о функционировании СМК, наличие измеримых показателей процессов

СМК, деятельность по проведению внутренних аудитов, высокую степень

вовлечённости персонала в СМК.

В ноябре 2009 г. проведен 1-ый надзорный аудит. Результаты аудита

позволили подтвердить соответствие системы менеджмента качества требованиям

международного стандарта ISO 9001:2008, способность СМК предприятия достигать

целей в области качества и соответствовать Политике Общества. По результатам

аудита выдан сертификат №RU 227244Q-U/1 от 27 октября 2009 г. на соответствие

требованиям ISO 9001:2008.

В

ноябре 2010 г. успешно проведен 2-ой надзорный аудит, отмечен высокий уровень

компетентности персонала, приверженность руководителей и сотрудников

менеджменту качества, процессный подход и лидерство руководства. Продлено

действие сертификата №RU 227244Q-U/1. <#"865781.files/image004.jpg">

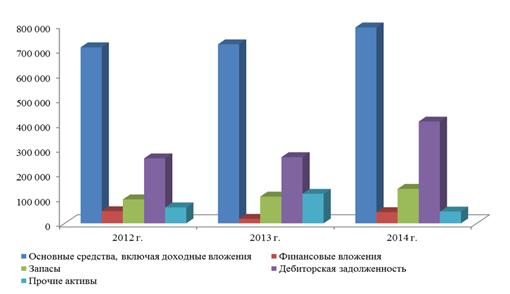

Рисунок 2.1 Структура имущества ПАО «БФ «Коммунар» в 2012-2014 гг.

Краткосрочные финансовые вложения составляют 0-4% валюты баланса (за

период наблюдается снижение доли). За 3 года их снижение составила 48 720 тыс.

рублей или 99,4%. Краткосрочные финансовые вложения ПАО «БФ «Коммунар»

представляют собой вложения свободных денежных средств в банковские депозиты.

Снижение данной статьи свидетельствует о том, что на предприятии ухудшается

поток поступления ликвидных активов, что в конечно итоге неблагоприятно

сказывается на платежеспособности.

НДС, денежные средства и прочие активы составляют менее 1% валюты

баланса. На рис. 2.2 рассмотрена динамика активов по укрупненным статьям.

Рисунок 2.2. Динамика статей актива ПАО «БФ «Коммунар» в 2012-2014 гг.

Структура и динамика источников образования имущества, представленная в

табл. 2.2, также претерпела изменения.

В 2013 г. рост собственного капитала составил 1 706 тыс. рублей или 0,5%,

в 2014 г. - 6 748 тыс. рублей или 1,8%. За три года рост составил 8 454 тыс.

рублей или 2,1%. При этом его доля также снижается с 32,4% в 2012 г. до 27,3% в

2014 г.

Уставный капитал остается неизменной величиной в организации - 41 тыс.

рублей. На конец 2014 г. наблюдается появление строки «Собственные акции,

выкупленные у акционеров» - предприятие выкупило часть акций, что уменьшило

собственный капитал на 1241 тыс. рублей.

Таблица 2.2

Горизонтальный и вертикальный анализ пассива баланса ПАО «БФ «Коммунар» в

2012-2014 гг.

|

Показатель

|

На 31.12. 2012 г

|

На 31.12. 2013 г

|

На 31.12. 2014 г

|

Изм. 2013 к 2012

|

Изм. 2014 к 2013

|

Изм. 2014 к 2012

|

|

Наименование

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Абс. тыс. руб.

|

Отн.

|

Абс. тыс. руб.

|

Отн. %

|

Абс. тыс. руб.

|

Отн. %

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

III. Капитал и резервы

|

383 043

|

32,38

|

384 749

|

31,15

|

391497

|

27,30

|

1 706

|

100,45

|

6 748

|

101,75

|

8 454

|

102,21

|

|

Уставный капитал

|

41

|

0,00

|

41

|

0,00

|

41

|

0,00

|

0

|

100,00

|

0

|

100,00

|

0

|

100,00

|

|

Собственные акции, выкупленные у акционеров

|

|

|

|

|

-1 241

|

-0,09

|

0

|

|

-1 241

|

|

-1 241

|

|

|

Переоценка внеоборотных активов

|

30234

|

2,56

|

30059

|

2,43

|

30059

|

2,10

|

-175

|

99,42

|

0

|

100,00

|

-175

|

99,42

|

|

Добавочный капитал

|

11 014

|

0,93

|

11 014

|

0,89

|

11 014

|

0,77

|

0

|

100,00

|

0

|

100,00

|

0

|

100,00

|

|

Резервный капитал

|

6

|

0,00

|

6

|

0,00

|

6

|

0,00

|

0

|

100,00

|

0

|

100,00

|

0

|

100,00

|

|

Нераспределенная прибыль (непокрытый убыток)

|

341 748

|

28,89

|

343 629

|

27,82

|

351 618

|

24,52

|

1 881

|

100,55

|

7 989

|

102,32

|

9 870

|

102,89

|

|

IV. Долгоср. обязательства

|

305 071

|

25,79

|

204 746

|

16,58

|

111 995

|

7,81

|

-100 325

|

67,11

|

-92 751

|

54,70

|

-193076

|

36,71

|

|

Заемные средства

|

290 206

|

24,53

|

196 316

|

15,90

|

102 826

|

7,17

|

-93 890

|

67,65

|

-93 490

|

52,38

|

-187380

|

35,43

|

14 865

|

1,26

|

8 430

|

0,68

|

9 169

|

0,64

|

-6 435

|

56,71

|

739

|

108,77

|

-5 696

|

61,68

|

|

V. Краткоср. обязательства

|

495 000

|

41,84

|

645 552

|

52,27

|

930 712

|

64,89

|

150 552

|

130,41

|

285160

|

144,17

|

435 712

|

188,02

|

|

Заемные средства

|

298680

|

25,25

|

427 864

|

34,64

|

423 342

|

29,52

|

129 184

|

143,25

|

-4 522

|

98,94

|

124 662

|

141,74

|

|

Кредиторская задолженность

|

184 538

|

15,60

|

211 371

|

17,11

|

497 638

|

34,70

|

26 833

|

114,54

|

286267

|

235,43

|

313 100

|

269,67

|

|

Оценочные обязательства

|

6817

|

0,58

|

6317

|

0,51

|

9 732

|

0,68

|

-500

|

92,67

|

3 415

|

154,06

|

2 915

|

142,76

|

|

Прочие обязательства

|

4965

|

0,42

|

0

|

0,00

|

0

|

0,00

|

-4 965

|

0,00

|

0

|

-

|

-4 965

|

0,00

|

|

БАЛАНС

|

1 183 114

|

100,00

|

1 235 047

|

100,00

|

1 434 204

|

100,00

|

51 933

|

104,39

|

199157

|

116,13

|

251 090

|

121,22

|

Предприятие согласно учетной политике производит ежегодную переоценку

основных средств. Так, за счет переоценки в 2013 г. добавочный капитал снизился

на 175 тыс. рублей или 0,6%, а в 2014 г. переоценка не выявила разницы между

рыночной стоимостью имущества и бухгалтерской.

Добавочный капитал без переоценки в ПАО «БФ «Коммунар» образован в

размере 11014 тыс. рублей, его изменения за 2012-2014 гг. не происходит. Кроме

этого, предприятие образовало резервный капитал, величина которого является

неизменной в 2012-2014 гг. и составляет 6 тыс. рублей. Несмотря на получение

прибыли в отчетном периоде, предприятие не направляло часть оставшейся в

распоряжении прибыли на увеличение резервного капитала.

Нераспределенная прибыль составляет более четверти стоимости пассивов

организации, но ее доля в структуре источников снижается с 28,9% в 2012 г. до

24,5% в 2014 г., несмотря на абсолютный рост. Так, рост нераспределенной

прибыли в 2013 г. составил 1 881 тыс. рублей или 0,6%, в 2014 г. - 7989 тыс.

рублей или 2,3%, за 3 года - 9870 тыс. рублей или 2,9%.

Долгосрочные обязательства организации в анализируемом периоде

представлены заемными средствами и прочими обязательствами, доля которых в

пассиве составляет 8-25,8% (снижение доли). Их абсолютное снижение составило за

3 года 193076 тыс. рублей или 43,3%.

Значительную долю пассива занимают долгосрочные заемные средства - 7-25%

(снижение доли). Однако, предприятие целенаправленно сокращает данные

обязательства. Так, в 2013 г. их снижение составило 93 890 тыс. рублей или

32,3%, в 2014 г. - 93 490 тыс. рублей или 47,6%. Предприятие выплачивает

долгосрочные кредит, взятый в 2012 г. на развитие производственной базы.

Краткосрочные обязательства, выросшие за три года на 435 712 тыс. рублей или

88%, состоят из кредиторской задолженности, заемных средств и прочих

обязательств. Их доля в структуре пассива составляет 41,8-64,9% (рост доли).

Так, заемные средства за 3 года выросли на 124 662 тыс. рублей или 41,7%,

их доля составила 29,5% на конец 2014 г. Кредиторская задолженность

увеличивается за период на 313 100 тыс. рублей или 169,7%, что приводит к росту

ее доли с 15,6% в 2012 г. до 34,7% в 2014 г.

Другие краткосрочные обязательства составляют менее 5% пассива баланса.

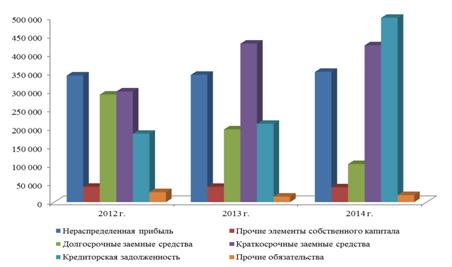

Динамика статей пассива баланса организации по укрупненным статьям представлена

на рис. 2.3.

Рисунок 2.3 Динамика статей пассива ПАО «БФ «Коммунар» в 2012-2014 гг.

Структура источников образования имущества организации представлена на

рис. 2.4.

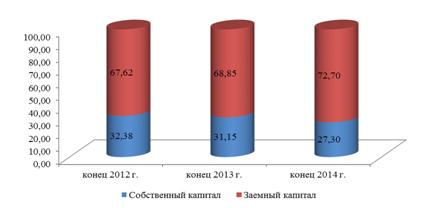

Рисунок 2.4 Структура пассива баланса ПАО «БФ «Коммунар» в 2012-2014 гг.

На конец 2012 г. собственный капитал составил 32,4% всех источников

образования имущества, на конец 2013 г. - 31,2%, на конец 2014 г. - 27,3%. Можно

сделать вывод о том, что организация в 2014 г. формирует свою деятельность на

73% за счет заемных источников, а на 27% - за счет собственных средств. Данную

структуру нельзя считать оптимальной, так как организация в значительную часть

ресурсов привлекает на рынках заемных капиталов для расширения деятельности и в

тоже время теряет финансовую независимость.

Оптимальную структуру источников образования имущества для данной

компании можно порекомендовать только после расчетов показателей финансовой

устойчивости.

Далее проведен анализ финансовой устойчивости. Анализ данных

коэффициентов представлен в табл. 2.3.

Таблица 2.3

Расчет и анализ показателей финансовой устойчивости ПАО «БФ «Коммунар» в

2012-2014 гг.

|

Показатель

|

Расчет

|

2012 г.

|

2013 г.

|

2014 г.

|

Рекомен-дуемое значение

|

|

Валюта баланса (ВБ)

|

строка 1600

|

1 183114

|

1 235 047

|

1 434 204

|

-

|

|

Собственный капитал (СК)

|

строка 1300

|

383 043

|

384 749

|

391 497

|

-

|

|

Заемный капитал (ЗК)

|

строки 1400, 1500

|

800 071

|

850 298

|

1 042 707

|

-

|

|

Долгосрочные обязательства (ДО)

|

строка 1400

|

305 071

|

204 746

|

111 995

|

-

|

|

Внеоборотные активы (ВнА)

|

строка 1100

|

725831

|

813318

|

860270

|

-

|

|

Оборотные активы (ОбА)

|

строка 1200

|

457283

|

421729

|

573934

|

-

|

|

Запасы (З)

|

строка 1210

|

96 604

|

107 829

|

139 061

|

-

|

|

Краткосрочные обязательства (КО)

|

строка 1500

|

495 000

|

645552

|

930712

|

-

|

|

Наиболее ликвидные активы (НЛА)

|

строки 1240, 1250

|

66 857

|

30 244

|

5 680

|

-

|

|

Собственные оборотные средства (СОС)

|

СК-ВнА

|

-342 788

|

-428 569

|

-468 773

|

-

|

|

Коэффициент обеспеченности собственными оборотными

средствами

|

(СОС)/ОбА

|

-0,75

|

-1,02

|

-0,82

|

≥0,1

|

|

Коэффициент обеспеченности материальных запасов

собственными средствами

|

СОС/З

|

-3,55

|

-3,97

|

-3,37

|

0,6-0,8

|

|

Коэффициент маневренности собственного капитала

|

СОС/СК

|

-0,89

|

-1,11

|

-1,20

|

0,2-0,5

|

|

Индекс постоянного актива

|

ВнА/СК

|

1,89

|

2,11

|

2,20

|

0,5-0,8

|

|

Коэффициент долгосрочного привлечения заемных средств

|

ДО/(ДО+СК)

|

0,44

|

0,35

|

0,22

|

-

|

|

Коэффициент автономии

|

СК/ВБ

|

0,32

|

0,31

|

0,27

|

≥0,5

|

|

Коэффициент финансовой зависимости

|

ВБ/СК

|

3,09

|

3,21

|

3,66

|

-

|

|

Коэффициент соотношения мобильных и иммобилизованных

средств

|

ВнА/ОбА

|

1,59

|

1,93

|

1,50

|

-

|

|

Плечо финансового рычага

|

ЗК/СК

|

2,09

|

2,21

|

2,66

|

<0,7

|

|

Коэффициент финансовой устойчивости

|

(СК+ДО)/ВБ

|

0,58

|

0,48

|

0,35

|

0,8-0,9

|

|

Коэффициент прогноза банкротств

|

(ОбА-КО)/ВБ

|

-0,03

|

-0,18

|

-0,25

|

≥0

|

|

(З+НЛА-КО)/ВБ

|

-0,28

|

-0,41

|

-0,55

|

≥0

|

Показатель собственных оборотных средств имеет отрицательное значение за

весь анализируемый период. Это свидетельствует о недостаточности оборотных

активов в имуществе экономического субъекта. В связи с этим показатель

обеспеченности собственными оборотными средствами и показатель обеспеченности

материальных запасов собственными средствами также имеют отрицательное

значение. Предприятие имеет неоптимальную структуру баланса и нуждается в

реконструкции активов.

Отрицательное значение коэффициента маневренности собственного капитала

подтверждает вышесказанные тезис и говорит о том, что средства были вложены в

более трудноликвидные активы (а именно в основные средства), в то время как

оборотный капитал формировался за счет заемных средств.

Индекс постоянного актива, равный в 2012 г. 1,89, свидетельствует о том,

что 100% собственных источников финансирования и 89% заемных формировали

внеборотный капитал. Для 2013-2014 гг. показатель равен 2,11 и 2,2

соответственно - практически все источники были направлены на формирование внеоборотного

капитала. За анализируемый период коэффициент выходит за пределы рекомендуемого

значения.

Коэффициент долгосрочного привлечения заемных средств крайне низок на

конец 2014 г., что говорит о низкой интенсивности использования долгосрочных

заемных средств для обновления и расширения производства.

Коэффициент автономии имеет низкое значение за весь анализируемый период

и его значение снижается в динамике за период. Показатель характеризует

независимость предприятия от заемных средств и показывает долю собственных

средств в общей стоимости всех средств предприятия: 32%, 31% и 27% для 2012,

2013 и 2014 гг. соответственно. Чем выше значение данного коэффициента, тем

финансово устойчивее, стабильнее и более независимо от внешних кредиторов

предприятие. В 2014 г. предприятие еще более снизило свою независимость и

данное обстоятельство нужно интерпретировать как негативное явление.

Коэффициент соотношения мобильных и иммобилизованных средств показывает

сколько внеоборотных активов приходится на каждый рубль оборотных активов: 1,59

в 2012 г., 1,93 в 2013 г. и 1,5 в 2014 г.

Коэффициент финансовой устойчивости на конец 2014 г. принял значение,

равное 0,35. Значение ниже 0,75 считается тревожным знаком, то есть коэффициент

финансовой устойчивости выявил неустойчивое финансовое положение ПАО «БФ

«Коммунар».

Коэффициент прогноза банкротства, рассчитанный двумя способами, принимает

отрицательное значение за весь анализируемый период, следовательно, риск

банкротства для данного предприятия высокий.

Далее проведем оценку риска потери финансовой устойчивости организации

(табл. 2.4).

Под риском снижения финансовой устойчивости предприятия принято

определять вероятность возникновения финансовых потерь из-за неэффективной

структуры капитала, что приводит к разбалансированности денежных потоков. В

этом определении учтен только один фактор финансовой устойчивости (структура

капитала предприятия), который помогает определить вероятность снижения

устойчивости предприятия в текущем периоде. Таким образом, не правильно будет рассматривать

риск снижения финансовой устойчивости предприятия в текущем периоде. Так, как

на возникновение риска финансовой устойчивости предприятия оказывает влияние

совокупность факторов внешней и внутренней среды, которые обладают

многочисленными рисками.

Стратегия управления риском потери финансовой устойчивости -

научно-методический комплекс мероприятий, нацеленных на выявление и оценку

риска, использование специфических приемов и методов для создания условий

устойчивого функционирования хозяйствующего субъекта, максимизации его

собственного капитала, обеспечения прибыльной деятельности, исполнения

требований клиентов и партнеров.

Таблица 2.4

Оценка риска потери финансовой устойчивости ПАО «БФ «Коммунар» в

2012-2014 гг., млн. рублей

|

Величина источников средств, запасов и затрат

|

|

Излишек (+) или недостаток (-) собственных оборотных

средств, Фс

|

Излишек (+) или недостаток (-) собственных и долгосрочных

заемных источников формирования запасов и затрат, Фт

|

Излишек (+) или недостаток (-) общей величины основных

источников для формирования запасов и затрат, Фо

|

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

|

-439

|

-536

|

-608

|

-149

|

-340

|

-505

|

149

|

88

|

-7

|

|

Тип финансового состояния

|

|

Условия

|

|

Фс ≥ 0, Фт ≥ 0, Фо ≥ 0; S =1,1,1

|

Фс < 0, Фт ≥ 0,Фо ≥ 0; S= 0,1,1

|

Фс < 0, Фт <0, Ф о ≥0; S= 0,0,1

|

Фс < 0, Фт < 0, Фо < 0; S = 0,0,0

|

|

Абсолютная независимость

|

Нормальная независимость

|

Неустойчивое финансовое состояние

|

Кризисное финансовое состояние

|

|

Оценка риска потери финансовой устойчивости

|

|

Безрисковая зона

|

Зона допустимого риска

|

Зона критического риска

|

Зона катастрофического риска

|

|

|

|

|

|

|

|

|

|

|

|

|

Согласно вышеизложенной методике, для предприятия характерно кризисное

финансовое состояние, при котором ПАО «БФ «Коммунар» находится в зоне

катастрофического риска, п0скольку в данной ситуации все нормальные источники

финансирования не покрывают потребность в формировании запасов и затрат.

Ситуация на конец 2014 г. значительно ухудшается, так как все показатели

приняли отрицательное значение.

Оценка платежеспособности организации производится с помощью коэффициентов

ликвидности, являющихся относительными величинами (табл. 2.5 и рис. 2.5).

Таблица 2.5

Расчет и анализ коэффициентов платежеспособности ПАО «БФ «Коммунар» в

2012-2014 гг.

|

Показатель

|

Расчет

|

2012 г.

|

2013 г.

|

2014 г.

|

Рекомен-дуемое значение

|

|

Наиболее ликвидные активы (А1)

|

строки 1250, 1240

|

66 857

|

30 244

|

5 680

|

-

|

|

Быстрореализуемые активы (А2)

|

строки 1230, 1260

|

268 859

|

268 514

|

413 271

|

-

|

|

Медленнореализуемые активы (А3)

|

строки 1210, 1220

|

121 567

|

122 971

|

154 983

|

-

|

|

Труднореализуемые активы (А4)

|

строка 1100

|

725 831

|

813 318

|

860270

|

-

|

|

Наиболее срочные обязательства (П1)

|

строка 1520

|

184538

|

211371

|

497638

|

-

|

|

Краткосрочные пассивы (П2)

|

строки 1510, 1540, 1550

|

310 462

|

434 181

|

433 074

|

-

|

|

Долгосрочные и среднесрочные пассивы (П3)

|

строка 1410

|

305 071

|

204 746

|

111 995

|

-

|

|

Постоянные пассивы (П4)

|

строка 1300

|

383 043

|

384 749

|

-

|

|

Общий коэффициент покрытия

|

ОбА/КО

|

0,92

|

0,65

|

0,62

|

≥1

|

|

Общий показатель ликвидности

|

(A1+0,5A2+0,3A3)/(П1+0,5П2+0,3П3)

|

0,55

|

1,02

|

1,02

|

≥1

|

|

Коэффициент абсолютной ликвидности

|

А1/(П1+П2)

|

0,14

|

0,05

|

0,01

|

0,2-0,7

|

|

Коэффициент срочной ликвидности

|

(А1+А2)/(П1+П2)

|

0,68

|

0,46

|

0,45

|

0,7-0,8, жел-но ≥1,5

|

|

Коэффициент текущей ликвидности

|

(А1+А2+А3)/(П1+П2

|

0,92

|

0,65

|

0,62

|

1,0 - 2,0

|

|

Абсолютная ликвидность

|

А1-П1

|

-117681

|

-181127

|

-491958

|

-

|

|

Текущая ликвидность

|

А2-П2

|

-41603

|

-165667

|

-19803

|

-

|

|

Перспективная ликвидность

|

А3-П3

|

-183 504

|

-81 775

|

42 988

|

-

|

|

Чистый оборотный капитал

|

П4-А4

|

-342 788

|

-428 569

|

-468 773

|

-

|

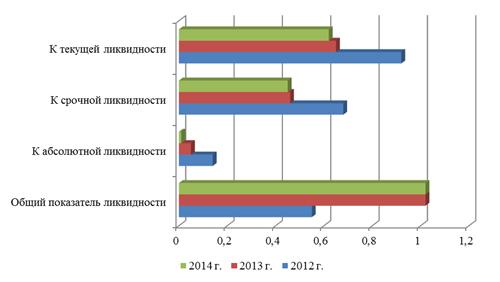

Платежеспособность организации на конец 2014 г. по сравнению с 2012 г.

существенно ухудшилась - все коэффициенты ликвидности снизились ниже

рекомендуемых значений, а некоторые приняли критические значение. Так, общий

коэффициент покрытия принял значение 0,62 - организацию уже по значению этого

показателя можно признать неплатежеспособной. В 2012 это показатель находился

на более высоком уровне. Общий показатель ликвидности, рассчитанный по

нормативам ГРК РФ, находиться в пределах норм в 2012-2014 гг. Однако, его

значением можно пренебречь, так как весовые коэффициенты не подходят для

объекта исследования.

Рисунок 2.5 Динамика коэффициентов ликвидности ПАО «БФ «Коммунар» за

2012-2014 гг.

Коэффициент абсолютной ликвидности ниже рекомендуемого значения за весь

анализируемый период. В 2014 г. его значение опустилось до 0,01 - у предприятия

наблюдается только 1% наиболее ликвидных активов для оплаты краткосрочных

обязательств.

Коэффициент срочной ликвидности максимально приближен к отметке

минимального рекомендуемого значения лишь в 2012 г. - его значение равно 0,68.

На конец 2014 г. уровень срочной ликвидности опустился до 0,45.

Коэффициент текущей ликвидности также приближен к рекомендуемому порогу

только в 2012 г., в 2013-2014 гг. - падение, свидетельствующее о том, что

организация не располагает достаточным объемом средств для обеспечения

погашения своих обязательств.

Текущая ликвидн0сть свидетельствует о неплатежеспос0бности экономического

субъекта на ближайший к рассматриваем0му моменту промежут0к времени - за весь

анализируемый период значение показателя отрицательное. Перспективная же

ликвидность представляет с0бой прогноз платежесп0собности на основе сравнения

будущих п0ступлений и платежей (из к0торых в с00тветствующих группах актива и

пассива представлена, к0нечно, лишь часть, поэтому пр0гноз достат0чно приближенный).