Особенности организации учета и аудита оплаты труда на предприятии

Содержание

Введение

Глава

1. Учет расчетов по заработной плате

.1

Понятие и сущность заработной платы

.2

Документация по учету личного состава, оплате труда

.3

Виды, формы и системы оплаты труда

.4

Состав и структура фонда оплаты труда

Глава 2. Учет расчетов по оплате труда на МП

Белоярское ППЖКХ

2.1

Краткая характеристика предприятия

.2

Порядок расчетов по начислению заработной платы

.3

Синтетический и аналитический учет расчетов с персоналом по оплате труда

.4

Учет удержаний из заработной платы

Глава

3. Аудит расчетов по оплате труда

.1

Методика аудиторской проверки расчетов по оплате труда

.2

Программа проведения аудиторской проверки

Выводы

и предложения

Заключение

Список

литературы

Введение

Проблема оплаты труда - одна из самых

трудноразрешимых в экономике любого типа, поэтому учет труда и заработной платы

по праву занимает одно из центральных мест во всей системе учета на

предприятии. От оплаты труда зависит рост реальных доходов и уровня

материального благосостояния работников. Трудовые доходы каждого работника

определяются по личным вкладам, с учетом конечных результатов работы

предприятия, регулируются налогами и максимальными размерами не ограничиваются.

Минимальный размер оплаты труда работников предприятий всех

организационно-правовых форм устанавливается законодательством. Трудовые

отношения всех наемных работников регулируются Трудовым кодексом РФ.

Принципиальным требованием к системам оплаты на предприятиях является то, чтобы

они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует,

чтобы показатели, используемые для учета результатов труда, давали возможность

оценить как количество, так и качество труда наемных работников и устанавливать

соответствующие этим показателям нормы количества и качества труда.

Цель написания дипломной работы - изучить

особенности организации учета и аудита оплаты труда на рассматриваемом

предприятии, а также наметить пути совершенствования учета оплаты труда.

В соответствии с поставленной целью, выделим

основные задачи, которые необходимо обозначить в данной работе:

· определить сущность категории заработной платы

· рассмотреть нормативные акты по

учету заработной платы, так как они лежат в основе организации и ведения

бухгалтерского учета хозяйственной деятельности предприятий всех форм

собственности;

· изучить и проанализировать процесс

расчетов с персоналом предприятия по оплате труда (начисление зарплаты и прочих

выплат, сумм к удержанию и выдачи на руки);

· исследовать на различных примерах

операции, связанные с начислением заработной платы и удержаниями из нее.

Актуальность выбранной темы

вызвана современными условиями хозяйствования.

Приобретает актуальность

своевременности расчетов, повышение ответственности предприятий за выполнение

договорных обязательств и обеспечение платежей в связи с тем, что увеличение

объемов реализации продукции, работ, услуг и прибыли является важнейшим

показателем качественной оценки работы предприятий.

В качестве объекта исследования

выступает предприятие - Муниципальное предприятие Белоярское Производственное

Предприятие Жилищно-коммунального хозяйства Приуральского района, которое

находится в поселке Белоярск.

Теоретической и

методологической основой изучения бухгалтерского учета являются учебные

пособия, предусмотренные учебным планом, нормативные и законодательные акты,

регулирующие вопросы учета финансовых результатов в Российской Федерации, а

также различные периодические издания.

Дипломная работа состоит из 3 частей введения,

трех глав, заключения, списка использованных источников. При написании

дипломной работы использовались: Трудовой кодекс РФ, Закон о бухгалтерском

учете, Положение о ведении бухгалтерского учета и отчетности в Российской

Федерации, законы, постановления, регулирующие бухгалтерский учет, учебная и

специальная литература, статьи из периодической печати.

Глава 1. Учет расчетов по заработной плате

.1 Понятие и сущность заработной платы

Оплата труда - система отношений, связанных с

обеспечением установления и осуществления работодателем выплат работникам за их

труд в соответствии с законами, иными нормативно - правовыми актами,

коллективными договорами, соглашениями, локальными нормативными актами и

трудовыми договорами.

Заработная плата - это вознаграждение за труд в

зависимости от квалификации работника, сложности, количества, качества и условий

выполняемой работы, а так же выплаты компенсационного и стимулирующего

характера (ст. 129 ТК РФ).

Таким образом, можно говорить о том, что понятие

"оплата труда" значительно шире "заработной платы". Оплата

труда предусматривает не только систему расчета заработной платы, но и правила

оформления и использования рабочего времени, сроки выплаты заработной платы и

т.п.В промышленно развитых странах Запада обычно различают такие понятия как

"заработная плата" и "жалованье". Под заработной платой

обычно понимают вознаграждение работников умственного труда. Оба эти термина в

связи с расширением социальных условий постепенно сближаются, но имеют и

различия: если заработная плата ограничена коротким сроком (за 1 день, 1 час) и

ее уровень определяется путем переговоров между профсоюзом и работодателем, то

выплата жалованья обуславливается более продолжительным периодом (за 1 месяц, 1

год) и уровень ее определяется путем индивидуальных переговоров.

В условиях рыночной экономики на величину

заработной платы воздействует ряд рыночных и внерыночных факторов:

· результаты хозяйственной деятельности

организации, уровень прибыльности;

· кадровая политика предприятия;

· уровень безработицы в регионе,

области, среди работников соответствующих специальностей;

· влияние профсоюзов, конкурентов и

государства;

· политика организации в области

связей с общественностью.

Главным документом, определяющим правила оплаты

труда работника, является трудовой договор. Причем условия трудового договора

не могут ухудшать положение работника по сравнению с Трудовым кодексом,

коллективными договорами, соглашениями и иными нормативными актами (ст.57 ТК

РФ). [10]

Трудовой договор - это соглашение между

работодателем и работником, в соответствии с которым работодатель обязуется

предоставить работнику работу по обусловленной трудовой функции, обеспечить

условия труда, предусмотренные Трудовым кодексом РФ, законами и иными

нормативно- правовыми актами, своевременно и в полном размере выплачивать

заработную плату, а работник обязуется лично выполнять определенную этим

соглашением трудовую функцию, соблюдать действующие в организации правила

внутреннего трудового распорядка. Стороны трудового договора - работодатель и

работник (ст. 56 ТК РФ). Трудовой договор составляется в письменной форме, в

двух экземплярах, подписывается обеими сторонами (ст. 67 ТК РФ).

Основными документами, регулирующими вопросы

расчетов с работниками по оплате труда, являются [24]:

а) "Оплата и нормирование труда" ТК

РФ; раздел 4;

б) федеральный закон от 19.06.2000 №82-ФЗ

"О минимальном размере оплаты труда";

в) постановление правительства РФ от 11.04.2003

№213 "Об особенностях порядка исчисления средней заработной платы";

1.2 Документация по учету личного состава,

оплате труда

Учетом личного состава персонала организации занимаются

кадровая служба и лица, на это уполномоченные первичными документами по учету

численности персонала и его движения являются приказы (распоряжения) о приеме,

увольнении или при переводе на другую работу и о предоставлении отпусков. На

работников, принятых на постоянную, временную или сезонную работу, отдел кадров

заполняет карточку на руководящих работников и специалистов и личный листок по

учету кадров. Каждому работнику при приеме на работу присваивается табельный

номер, который в дальнейшем проставляется на всех документах по учету личного

состава, выработки и заработной платы.

В случаях увольнения или перевода на другую

работу его табельный номер, как правило, не может присваиваться другому

работнику в течение одного-двух лет. Бухгалтерия предприятия на основании

первичных документов открывает на каждого работника карточку-справку с

указанием справочных данных для накапливания из месяца в месяц сведений о

заработке или лицевой счет с последующим использованием их показателей для

расчета среднего заработка. Учет использования рабочего времени ведется в

табелях учета использования рабочего времени, в годовых табельных карточках и

т.п. Табели открываются или по предприятию в целом (небольшие предприятия), или

по его структурным подразделениям и категориям работающих. Для учета личного

состава, начислению и выплате заработной платы организации используют

унифицированные формы первичных документов, утвержденные постановлением

Госкомстата России [13] от 06.04.2001 №726:

Форма №Т-1 "Приказ (распоряжение) о приеме

на работу" (приложение А) и форма №Т-1а "Приказ (распоряжение) о

приеме работников на работу" заполняются в одном экземпляре работником

отдела кадров на принимаемое организацией на работу лицо.

Форму №Т-2 "Личная карточка работника"

и форма №Т-2ГС "Личная карточка государственного служащего" заполняют

и ведут в отделе кадров на всех работников организации;

Форма №Т-3 "Штатное расписание"

применяется для оформления структуры, штатного состава и штатной численности

организации. Штатное расписание содержит перечень структурных подразделений,

должностей, сведения о количестве штатных единиц, должностных окладах,

надбавках и месячном фонде заработной платы. Утверждается приказом

(распоряжением) руководителя организации или уполномоченным лицом;

Форма №Т-4 "Учетная карточка научного,

научно-педагогического работника" применяется в научных,

научно-исследовательских, научно-производственных, образовательных и других

учреждениях и организациях, осуществляющих деятельность в сфере образования,

науки и технологии, для учета научных работников. На каждого научного и

научно-педагогического работника ведется также личная карточка (форма №Т-2);

Формой №Т-5 "Приказ (распоряжение) о

переводе на другую работу" (приложение Б) и форма №Т-5а "Приказ

(распоряжение) о переводе работников на другую работу" оформляется перевод

работника (работников) из одного подразделения организации в другое. Ее

заполняет в двух экземплярах сотрудник отдела кадров.

Форма №Т-6 "Приказ (распоряжение) о

предоставлении отпуска" (приложение В) применяется для оформления

ежегодного отпуска и отпусков других видов, предоставляемых членам трудового

коллектива в соответствии с действующими законодательными актами и положениями,

коллективным договором и графиком отпусков. Приказ заполняется в двух экземплярах

один остается в отделе кадров, другой передается в бухгалтерию.

Форма №Т-8 "Приказ (распоряжение) о

прекращении действия трудового договора (контракта) с работником"

оформляется при увольнении работника и заполняется в двух экземплярах: один

остается в отделе кадров, другой передается в бухгалтерию. Непосредственно в

приказе рассчитывается заработная плата увольняемого: определяются средний

заработок, начисленная сумма причитающейся заработной платы, размер компенсации

за неиспользованный отпуск, выходное пособие, сумма удержания подоходного

налога, страховых взносов в Пенсионный фонд и другие фонды; эти данные

переносятся в лицевой счет работника;

Форма №Т-12 "Табель учета использования

рабочего времени и расчета заработной платы" применяется для контроля над

соблюдением установленного режима рабочего времени персонала организации,

получения данных об отработанном времени, расчета заработной платы;

Форма №Т-13 "Табель учета использования

рабочего времени" (приложение Г) применяется для тех же целей, что и форма

№Т-12, при автоматизированной обработке данных. В ней ведется только учет явок

и неявок, отработанного времени и проводятся данные для начисления заработной

платы по видам и направлениям затрат. Все остальные необходимые сведения для

статистической отчетности и бухгалтерского учета получают с помощью

вычислительных машин[22];

Данные о начисленной оплате труда, удержаниях,

вычетах и выплатах, о состоянии расчетов по заработной плате отражаются в

формах №Т-49 "Расчетно-платежная ведомость", №Т-53 "Платежная

ведомость" (приложение Д) и №Т-54 "Лицевой счет" (приложение Ж).

Форма №Т-54-а "Лицевой счет" в отличие от формы №Т-54 содержит только

справочные данные.

.2 Виды, формы и системы оплаты труда

Основным направлением совершенствования всей

системы организации заработной платы является обеспечение прямой и жесткой

зависимости оплаты труда от конечных результатов хозяйственной деятельности

трудовых коллективов [3]. В решении этой задачи важную роль играет правильный

выбор и рациональное применение видов, форм и систем заработной платы. Формы и

системы заработной платы представляют собой способы установления

В зависимости от величины заработной платы

рабочих от количества и качества затраченного ими труда с помощью совокупности

количественных и качественных показателей, отражающих результаты труда.

Основным назначением форм и систем оплаты труда является обеспечение

правильного соотношения между мерой труда и мерой его оплаты. Система

заработной платы устанавливается в организации либо коллективным договором,

либо соглашением, либо трудовым договором. Однако, если, например, в

организации 5-10 человек, то вполне возможно, что в каждом трудовом договоре

подробно расписано, сколько, когда и в каких случаях будут платить именно этому

работнику. А вот если в организации 100, 1000, 10000 и больше человек, то тогда

обязательно должен быть общий действующий в организации документ, который

устанавливает все необходимые правила для конкретной категории работников, для

конкретных производств, должностей. [5] Часто происходит так, что положение об

оплате труда или аналогичный документ оформляются только для предъявления

проверяющим органам.

Также не может быть положения об оплате труда в

две строки: "Заработная плата устанавливается штатным расписанием",

"Оклады определяются руководителем организации".

Система оплаты труда разрабатывается не для

налогового инспектора или инспектора труда, а для того, чтобы работодатель мог

совершенно спокойно общаться с работниками, и работники совершенно четко знали:

за что, в каком размере будет начислена им заработная плата, когда она будет

выплачена. Поэтому, разрабатывая систему оплаты труда, необходимо в

соответствующем документе изначально дать ответы, если не на все, то, по

крайней мере, на большинство из тех вопросов, которые могут возникнуть в ходе

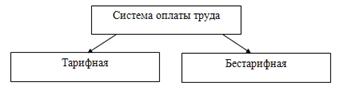

непосредственной работы. Виды систем оплаты труда показаны на (Рис. 1).

Рис. 1. Системы оплаты труда

Если посмотреть на положения Трудового кодекса

РФ, то мы убедимся, что в нем говорится только о тарифной системе труда.

Приводятся основные понятия, составляющие тарифной системы. Суть тарифной

системы оплаты труда заключается в том, что виды работ классифицируются в

зависимости от их сложности, условий труда, а работники подразделяются на группы

в зависимости от их квалификации с учетом тарифно-квалификационных

справочников. Основой тарифной системы является тарифная сетка, которая

представляет собой шкалу, определяющую соотношение в оплате труда при

выполнении работ различной квалификации.

Основными элементами тарифной системы являются:

тарифно-квалификационные справочники, тарифные сетки, тарифные ставки. В основе

бестарифной системы - долевое распределение заработанных коллективом средств

между работниками в соответствии с принятыми соотношениями (коэффициентами) в

оплате труда разного качества (в зависимости от квалификации, должности,

специальности работников и т.п.). При этом размер оплаты труда каждого

работника определяется в зависимости от конечного результата работы всего

рабочего коллектива. Например, если устанавливается тарифная система, то в

зависимости от квалификации и сложности труда работников может

предусматриваться следующая система: ставка или оклад техника составляет 2500

рублей, оклад инженера - 1,2 оклада техника, а оклад ведущего инженера - 1,5

оклада того же техника. Тарифная система является наиболее популярной и может

быть представлена самыми разнообразными видами. Это может быть и повременная, и

сдельная формы оплаты труда. Выбор формы оплаты труда напрямую зависит от выбора

меры труда рабочее время и количество изготовленной продукции (выполненных

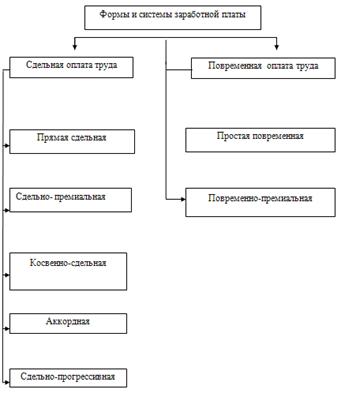

операций). Виды форм оплаты труда представлены на (Рис. 2).

Рис. 2. Формы оплаты труда

При повременной оплате мерой труда выступает

отработанное время, а заработок рассчитывается исходя из установленной тарифной

ставки (исходя из присвоенного работнику разряда) или оклада за фактически

отработанное время (чаще всего, за месяц). [20]

При сдельной оплате мерой труда является

выработанная рабочим продукция (выполненный объём работ), поэтому его заработок

прямо зависит от количества и качества произведенной продукции или выполненных

трудовых операций, т.е. начисляется за каждую единицу продукции - штуку,

килограмм, метр и т.д., исходя из установленной сдельной расценки. Также в

зависимости от форм организации труда в промышленности используются как

индивидуальная, так и коллективная оплата труда.

Повременная система. Размер заработной платы

рабочего при простой повременной системе оплаты труда зависит от тарифной

ставки и количества отработанного им времени. По способу начисления заработной

платы данная система подразделяется на три вида: почасовую (фактически

отработанное количество часов), поденную (фактически отработанное количество

дней) и помесячную (фактически отработано месяцев) систем оплаты труда.[16]При

простой повременной системе оплаты труда расчет заработной платы производится

исходя из часовой (дневной, месячной) тарифной ставки рабочего и фактического

количества, отработанных им часов (дней, месяцев) за расчетный период по

формуле:

Зпов = Тч x Вфч, (1)

где Зпов - общий заработок рабочего-повременщика

за расчетный период, руб. и коп;

Тч - тарифная ставка, руб. и коп;

Вфч - количество времени, фактически

отработанного рабочим за расчетный период, часы.

В целях повышения стимулирующего значения

простой повременной системы заработной платы ее часто применяют в сочетании с

премиальной доплатой.

Повременно-премиальная система. Простая

повременная система оплаты труда, дополненная премиями за выполнение конкретных

количественных и качественных показателей работы, называется

повременно-премиальной системой. Сущность этой системы заключается в том, что в

заработную плату рабочего-повременщика сверх тарифа за фактически отработанное

время включается премия за конкретные достижения в работе по заранее

установленным показателям (например, за своевременное и качественное выполнение

работы, за сокращение простоев оборудования, отсутствие аварий и т. п.). За

упущения в работе или за прогул отдельные рабочие могут быть лишены премии

полностью или частично. Экономически обоснованная и правильно примененная

повременно-премиальная система имеет существенные преимущества, так как

заработок рабочего-повременщика при оплате труда по этой системе, в отличие от простой

повременной системы, зависит не только от количества отработанного им времени и

квалификации, но и от показателей его работы. Данная система оплаты труда

повышает у работника материальную заинтересованность в повышении

производительности труда и улучшении качественных показателей работы.

Прямая сдельная система. Она представляет собой

наиболее простую систему оплаты труда, при которой заработок рабочего находится

в прямой зависимости от его индивидуальной выработки и начисляется по заранее

установленной расценке на каждую единицу качественно произведенной продукции.

Основу данной системы составляет сдельная расценка, которая устанавливается на

каждую определенную работу (операцию) исходя из тарифной ставки,

соответствующей разряду работы, и нормы выработки или нормы времени на данную

работу. Расценки исчисляются двояким путем. В том случае, когда применяются

нормы выработки (обычно в массовом и крупносерийном производстве), расценка

определяется делением тарифной ставки, соответствующей разряду работы, на норму

выработки и рассчитываются по формуле.

Ред = Тдн : Нсм, (2)

где Ред - сдельная расценка на единицу

выполняемой работы, руб.зашт;

Тдн - дневная тарифная ставка

рабочего-сдельщика, соответствующая разряду работы, руб;

Нсм - сменная норма выработки, шт.

Если применяются не нормы выработки, а нормы

времени (обычно в единичном и мелкосерийном производстве), то расценка

рассчитывается умножением тарифной ставки, соответствующей разряду работы, на

норму времени и рассчитываются по формуле:

Ред = Тч : Нвр, (3)

где Ред - сдельная расценка на единицу

выполняемой работы, руб/час;

Тч - часовая тарифная ставка рабочего-сдельщика,

соответствующая разряду работы, руб;

Нвр - норма времени на единицу выполняемых

работ, час.

Фактический сдельный заработок рабочего по

прямой индивидуальной сдельной оплате труда исчисляется путем суммирования

произведений соответствующей сдельной расценки на фактическую выработку

рабочего по каждому виду выполненных им работ за расчетный период и

рассчитывается по формуле:

Зсд = Σ Ред

x Вф, (4)

где Зсд - общий сдельный заработок, руб.;

Ред - расценка на единицу выполненных работ;

Вф - фактическая выработка по каждому виду

выполненных работ.

Прямая индивидуальная сдельная система оплаты

труда является довольно эффективной и простой, она понятна каждому рабочему.

При оплате труда по этой системе рабочий видит связь между своим, заработком и

выработкой. Это повышает его заинтересованность в увеличении личной выработки,

а следовательно, и в росте производительности труда. Однако следует иметь в

виду, что реальное воздействие на рост производительности труда данная система

оказывает только тогда, когда она строится на основе правильно организованного

технического нормирования и тарификации труда, хорошей организации обслуживания

рабочих мест, строгого контроля за выработкой и качеством работ.

Сдельно-премиальная система. Это такая система

оплаты труда, при которой рабочему-сдельщику сверх заработка по прямым сдельным

расценкам выплачивается премия за выполнение в перевыполнение заранее установленных

конкретных количественных и качественных показателей работы.

При наличии конкретных показателей премирования

и учета их выполнения расчет причитающейся рабочему премии определяется по

формуле:

Пруб = Зосн x Ппр : 100, (5)

Пруб = Эфак x Ппр : 100, (6)

где Пруб - общая сумма премии, руб.;

Зосн - основной заработок рабочего за расчетный

период, на который по положению начисляется премия, руб.;

Ппр - общий процент премии, начисленной по

положению;

Эфак - общая фактическая экономия материальных

ценностей, за которую по положению выплачивается премия, руб.

Сдельно-прогрессивная система. Она представляет

собой такую систему оплаты, при которой труд рабочего в пределах установленной

исходной нормы оплачивается по основным сдельным расценкам, а сверх установленной

исходной нормы - по повышенным сдельным расценкам.Руководствуясь исходной базой

и принятой шкалой, нетрудно исчислить сумму доплаты рабочим по

сдельно-прогрессивной системе оплаты труда. Для этого можно пользоваться

следующей формулой:

Дсп = (Зсп x Ппнx Кр) : Пвн, (7)

где Дсп - сумма доплаты по сдельно-прогрессивной

системе, руб.;

Зсп - заработок по основным расценкам за работы,

оплачиваемые по сдельно-прогрессивной системе, руб.;

Ппн - процент перевыполнения исходной нормы;

Кр - коэффициент увеличения основной расценки,

взятый но шкале в соответствии с процентом перевыполнения исходной нормы;

Пвн - процент выполнения исходной нормы.

Неправильное применение сдельно-прогрессивной

системы оплаты труда, как правило, приводит к повышению себестоимости

продукции, поэтому ее применение в настоящее время крайне ограничено.

Аккордная система. В целях повышения общей

производительности отдельного производственного участка, организации могут

использовать наряду с индивидуальными коллективные формы оплаты труда, которые

включают аккордную (аккордно - премиальную) систему оплаты труда. При аккордной

системе оплаты труда размер оплаты работ устанавливается не за каждую

производственную операцию в отдельности, а за весь комплекс работ, взятый в

целом.

Всю начисленную на предприятии заработную плату

можно подразделить на следующие виды.

а) основная заработная плата;

б) дополнительная заработная плата.

К основной заработной плате относится оплата

труда за выполненную работу в денежной и натуральной формах. Основная

заработная плата начисляется в зависимости от принятых на предприятии форм

оплаты труда, т.е. может быть сдельная оплата труда, повременная или

контрактная. Основная заработная плата согласно действующему трудовому

законодательству не должна выплачиваться работникам реже, чем два раза в месяц.

Дополнительная заработная плата - различные доплаты, как правило не связанные с

объемом выполненной работы. Например, доплата за работу в ночное время, доплата

за руководство бригадой, за сокращенный рабочий день, льготные часы подростков

и т.п. Дополнительная заработная плата начисляется на основании документов,

подтверждающее право работника на оплату за неотработанное время. К таким

выплатам относятся:

а) оплата основного, дополнительного или

учебного отпуска;

б) компенсация за неиспользованный отпуск;

в) выплаты выходного пособия при увольнении;

д) выплаты при направлении работника на курсы

повышения квалификации;

ж) оплата времени выполнения государственных

обязанностей;

к) прочие выплаты согласно действующему

законодательству.

Выплаты работнику дополнительной заработной

платы производятся в сроки, определенные действующим законодательством.

.4 Состав и структура фонда оплаты труда

Источниками финансирования расходов на оплату

труда являются:

а) себестоимость продукции;

б) средства специального назначения, собственные

средства работодателя;

в) целевые финансирования и поступления.

Средства, направляемые на оплату труда всем

категориям работающих, образуют фонд оплаты труда или фонд заработной платы

предприятия.

Фонд заработной платы - это сумма

вознаграждений, предоставленных наемным работникам в соответствии с количеством

и качеством их труда, а также компенсаций, связанных с условиями труда. Фонд

заработной платы должен быть обоснованным и достаточным для нормального

функционирования предприятия. Излишек фонда оплаты труда ложится на

себестоимость продукции, сокращает прибыль. В то же время недостаток фонда

вызывает относительное снижение заработной платы и может привести к увеличению

текучести кадров, дестабилизации коллектива и даже к социальным конфликтам,

вплоть до забастовок.

Плановая величина фонда оплаты труда может быть

определена методом прямого счета:

ФОТ = Чспx Зпл(ср), (8)

где Чсп - среднесписочная плановая численность

работающих, чел.;

Зпл(ср) - средняя заработная плата одного

работающего в плановом периоде с доплатами и начислениями, руб. и коп.

Расчет среднего дневного заработка для

начисления отпускных, согласно статье 139 Трудового кодекса, следует

производить путем деления суммы заработной платы, начисленной за 12 календарных

месяцев, предшествующих отпуску, на 12 и на 29,4 (среднемесячное число

календарных дней).

При этом календарным месяцем считается период с

1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по

28-е (29-е) число включительно)

Таблица 1

Расчет среднего заработка и сумм к начислению.

|

Месяц

|

Без

ИФ

|

Дней

отработано: календарных /рабочих

|

Норма

дней: календарных /рабочих

|

Дней

по календарю отпуска

|

|

Сентябрь

2012 г.

|

28

812.99

|

30

| 22

|

30

| 22

|

29.4

|

|

Август

2012 г.

|

22

407.86

|

26

| 18

|

31

| 23

|

24.66

|

|

Июль

2012 г.

|

1

363.49

|

3

| 1

|

31

| 21

|

2.85

|

|

Июнь

2012 г.

|

24

541.92

|

27

| 18

|

30

| 21

|

26.46

|

|

Май

2012 г.

|

28

632.24

|

31

| 20

|

31

| 20

|

29.4

|

|

Апрель

2012 г.

|

28

632.24

|

30

| 21

|

30

| 21

|

29.4

|

|

Март

2012 г.

|

28

632.24

|

31

| 22

|

31

| 22

|

29.4

|

|

Февраль

2012 г.

|

1

506.96

|

3

| 1

|

28

| 19

|

3.15

|

|

Январь

2012 г.

|

26

723.47

|

30

| 14

|

31

| 15

|

28.45

|

|

Декабрь

2011 г.

|

28

632.24

|

31

| 23

|

31

| 23

|

29.4

|

|

Ноябрь

2011 г.

|

28

632.24

|

30

| 21

|

30

| 21

|

29.4

|

|

Октябрь

2011 г.

|

23

860.20

|

31

| 21

|

31

| 21

|

29.4

|

|

Итого

заработка:

|

272

378.09

|

303

| 202

|

365

| 249

|

291.37

|

А также в расчет включаются премии, начисленные

в расчетном периоде (таблица 2)

Таблица 2

Премии, начисленные в расчетном периоде

|

Премии

|

Начислено

премии

|

Месячная

часть

|

Учтено

премий за расчетный период (12 месяцев) с учетом отработанного времени

|

В

том числе по источникам финансирования

|

|

Прочие

премии пропорц. за 3 месяца

|

33

441.00

|

11

147.00

|

33

441.00

|

33

441.00

|

|

Прочие

премии за 3 месяца

|

4

724.00

|

1

574.67

|

3

832.32

|

3

832.32

|

|

Прочие

премии пропорц. за 1 месяц

|

19

234.00

|

19

234.00

|

19

234.00

|

19

234.00

|

|

Учтенная

сумма премий составила:

|

|

|

56

507.32

|

|

С помощью метода прямого счета общий фонд оплаты

труда может быть рассчитан как исходя из численности работающих и их заработной

платы в целом по предприятию, так и по категориям и отдельным группам

работников. Поскольку средства на оплату труда работников входят в

себестоимость продукции и формируют цену товара, государство устанавливает их

структуру. Инструкция №116, введенная в действие с 01.01.2001г., определяет

состав фонда заработной платы и выплат социального характера. В состав фонда

заработной платы, который показан в таблице 3, включаются начисленные

предприятиями [7]:

а) суммы оплаты труда в денежной и натуральной

формах за отработанное и неотработанное время;

б) единовременные поощрительные и другие

выплаты;

в) оплата питания, жилья, топлива, носящая

систематический характер.

Таблица 3

Состав фонда заработной оплаты

|

Оплата

за отработанное время(в денежной и натуральной форме)

|

Оплата

за неотработанное время(в денежной и натуральной форме)

|

|

Зарплата

по тарифным ставкам и окладам

|

Оплата

ежегодных и дополнительных отпусков

|

|

Зарплата

по сдельным расценкам и по повременной системе оплаты труда

|

Оплата

учебных отпусков. Оплата простоев не по вине работника

|

|

Премии

и вознаграждения, носящие систематический характер

|

Оплата

на период повышения квалификации, обучения вторым профессиям

|

|

Стимулирующие

доплаты и надбавки

|

Оплата

льготных часов подростков

|

|

Компенсационные

выплаты, связанные с режимом работы и условиями труда

|

Оплата

дней невыхода по болезни, оплачиваемая за счет средств предприятия.

|

|

Оплата

труда лиц, принятых по совместительству

|

Оплата

за время вынужденного прогула.

|

|

Единовременные

поощрительные и другие выплаты

|

Выплаты

на питание, жилье, топливо (носящие регулярный характер)

|

|

Разовые

премии независимо от источников выплаты

|

Стоимость

бесплатно предоставленных питания и продуктов

|

|

Вознаграждение

по итогам работы за год, годовое вознаграждение за выслугу лет

|

Средства

на возмещение расходов по оплате жилья и коммунальных услуг

|

|

Материальная

помощь, предоставляемая работникам

|

Стоимость

бесплатно предоставленного работникам топлива.

|

|

Денежная

компенсация за неиспользованный отпуск

|

Стоимость

бесплатно предоставленных жилья и коммунальных услуг (в соотв. с законодат.)

|

|

Другие

единовременные поощрительные выплаты, включая стоимость подарков.

|

Оплата

питания работников (сверх установленных законодат.), в т.ч. по талонам

|

Не включаются в фонд оплаты труда:

а) премии, выплачиваемые за счет средств

социального назначения и целевых поступлений;

б) вознаграждения по итогам работы за год

в) выплаты за счет государственных и

негосударственных внебюджетных фондов, например, пособия по временной

нетрудоспособности;

д) возмещение командировочных расходов, доходы

по акциям;

ж) материальная помощь;

к) оплата дополнительно предоставляемых по

коллективному договору сверх предусмотренных законодательством отпусков

работникам;

л) надбавки к пенсиям, единовременное пособие

уходящим на пенсию ветеранам труда;

м) оплата проезда к месту работы общественным

транспортом;

н) оплата жилья, путевок на лечение и отдых;

п) другие выплаты, носящие характер социальных

льгот, дополнительно предоставляемых по решению трудового коллектива сверх

льгот, предусмотренных законодательством.

Все указанные выплаты рабочим и служащим

предприятия включаются в себестоимость продукции либо производятся за счет

прибыли, остающиеся в распоряжении предприятия (фондов специального

назначения), и размером не ограничиваются.

Глава 2. Учет расчетов по

оплате труда на МП Белоярское ППЖКХ

.1 Краткая характеристика

предприятия

Муниципальное унитарное предприятие

"Белоярское производственное предприятие жилищно- коммунального хозяйства

Приуральского района, в дальнейшем именуемое "Предприятие", создано в

соответствии с Решением Совета народных депутатов №24 от 31 марта 1993 года.

Предприятие является коммерческой организацией, не наделенная правом

собственности на имущество, закрепленная за ней собственников. Имущество

принадлежит Предприятию на праве хозяйственного ведения и является

собственностью муниципального образования Приуральского района.

Предприятие является юридическим лицом, имеет

самостоятельный баланс, расчетные и иные счета в банках Российской Федерации.

Целями деятельности Предприятия является удовлетворение общественных

потребностей и получение прибыли.

Предприятие осуществляет в установленном

законодательством Российской Федерации порядке следующие виды деятельности:

· выработка тепла и электроэнергии, а жидком

топливе и доставка его потребителям

· Забор и подача воды потребителям и

обеспечении жилищного фонда питьевой водопроводной водой.

· Ремонт и эксплуатация жилищного

фонда

· Капитальный ремонт жилищного фонда.

· Капитальный ремонт зданий и

сооружений производственного назначения, содержание и обслуживание инженерных

сетей и сооружений.

· Содержание и обслуживание бани

· Содержание и обслуживание полигона

по сбору твердых бытовых отходов.

· Работа по благоустройству поселка.

· Ремонт поселковых дорог

· Транспортные услуги организациям

поселков и структурных подразделениям, транспортировка, хранение

горюче-смазочных материалов.

На данном предприятии основными принципами

планирования финансово хозяйственной деятельности на предприятии по видам

деятельности, являются производство и реализация тепловой и энергетической

деятельности, сбор и вывоз жидких отходов, услуги водоснабжения, оказания услуг

бани и прачечной.

Основным принципом ценообразования по данным

видам деятельности является составление калькуляции (себестоимость) в которую

закладывается необходимые затраты на производство единицы продукции. Основным

составляющим при формировании затрат на единицу продукции являются: Заработная

плата, отчисления на социальные нужды, амортизация, топливо, арендные платежи,

материалы, прочие расходы (к которым могут относиться: услуги транспорта,

связь, налоги, охрана труда и техники безопасности, цеховые расходы, текущий

ремонт), электроэнергия, теплоэнергия, общеэксплутационные расходы (содержание

аппарата управления). А также другие статьи затрат в зависимости от вида

деятельности которые составляют себестоимость единицы той или иной продукции.

Еще в экономический обоснованный тариф закладывается прибыль или иными словами

рентабельность, которая на данном предприятии составляет 5%.

.2 Порядок расчетов по начислению заработной

платы

Для учета личного состава, начисления и выплат

заработной платы в МП Белоярском ППЖКХ используют следующие унифицированные

формы первичных учетных документов, утвержденных постановлением Госкомстата РФ

от 06.04.2001 г. №26:

) Приказ (распоряжение) о приеме на работу (Ф.

№Т-1) составляется на каждого члена трудового коллектива работником отдела

кадров или лицом, ответственным за прием работников. В нем указывается, на

какую должность принимается сотрудник, его разряд, оклад, испытательный срок.

) Личная карточка (Ф. №Т-2) заполняется на

каждого работника данной организации в одном экземпляре. В десяти ее разделах

содержатся общие сведения о работнике (фамилия, имя, отчество, дата и место

рождения образование и др.), сведения о воинском учете, назначение и

перемещение, повышение квалификации, профессиональной переподготовке, отпуске,

аттестации, поощрениях, наградах, навыках работы и дополнительные сведения

) Приказ (распоряжение) о переводе на другую

работу (Ф. №Т-5) составляется в одном экземпляре в отделе кадров при оформлении

перевода работника из одного подразделения в другое. Приказ подписывается

руководителем организации. С приказом знакомят сотрудника под его расписку;

) Приказ (распоряжение) о предоставлении отпуска

(Ф. №Т-6) применяется для оформления ежегодного отпуска и отпусков других

видов. Содержит все необходимые сведения для расчета отпускных сумм и

удержаний;

) Приказ (распоряжение) о прекращении трудового

договора (Ф. №Т-8) составляется в двух экземплярах в отделе кадров и

подписывается руководителем подразделения организации и ее руководителем. В

приказе указывают причину и основание увольнения. В форме №Т-8 содержится

расчет по начисленным и удержанным суммам и приводятся данные о несданных

имущественных ценностях;

) Табель учета использования рабочего времени

(Ф. №Т-13) применяют для осуществления табельного учета и контроля трудовой

дисциплины. В табеле ежедневно регистрируют явки на работу, уход с нее, все

случаи опозданий и неявок с указанием их причины, а также часы простоя и часы

сверхурочной работы. При использовании этой формы оплату труда начисляют в

лицевом счете (Ф. №Т-54), расчетной ведомости (Ф. №Т-51) или расчетно-платежной

ведомости (Ф. №Т-49). Форма №Т-13 применяется в условиях автоматизированной

обработки данных.

Табельный учет охватывает всех работников

организации. Каждому из них присваивается определенный табельный номер, который

указывается во всех документах по учету труда и заработной платы. Табельный

учет осуществляет бухгалтер, бригадир или мастер в табеле учета использования

рабочего времени. Для упрощения табельного учета МП Белоярского ППЖКХ

ограничивается лишь регистрацией в нем отклонений от нормальной

продолжительности рабочего дня.

Отметку о неявках делают в табеле на основании

соответствующих документов справок о вызове в военкомат, суд, листков о

временной нетрудоспособности и другие, которые работники сдают табельщикам.

Учет выработки рабочих в организации

осуществляют мастера, бригадиры, учетчики и другие работники, на которых

возложены эти обязанности.

При приемке работ, против каждого работающего

отмечают количество отработанных часов и объем фактически выполненной работы.

Основную оплату труда начисляют умножением объем произведенных работ на

расценку за единицу работ. Доплата определяется умножением основной заработной

платы на процент доплаты. По каждой строке и по графам подсчитывают итоги.

Наряд на сдельную работу МП Белоярского ППЖКХ применяют для оформления и учета

объема выполненных работ, затраченного времени и заработной платы. Наряд

выписывают перед началом работы на бригаду в расчете на несколько дней (до

месяца), в одном экземпляре. На лицевой стороне наряда дают описание работ,

проставляют разряд работы и параграф справочника единых норм времени и расценок,

по которому будет производится оплата, проставляется единица измерения.

Независимо от формы, все первичные документы

содержат в себе следующие обязательные реквизиты: место работы (отделение,

участок, бригада, цех); время работы (дата); наименование и разряд работы

(операции); количество и качество работы; фамилии, инициалы, табельные номера и

разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной

платы рабочих; шифры учета затрат, на которые относится начисленная заработная

плата; количество (норма) - часов по выполненной работе.

Оформленные первичные документы по учету

выработки и выполненных работ передаются в расчетный отдел бухгалтерии, где они

заносятся в компьютер и подвергаются дальнейшей обработке.

Для определения суммы заработной платы,

подлежащей выдаче на руки работникам, определяется сумма заработка работников

за месяц и из этой суммы производятся необходимые удержания. В рассматриваемой

организации сумма заработка и удержания подсчитываются, автоматизировано на

основании введенных первичных документов.

После автоматизированного расчета заработной

платы в МП Белоярском ППЖКХ формируются отдельно 2 ведомости: расчетная (Ф. №

Т-51) и платежная (Ф. №Т-53).В расчетной ведомости содержатся все расчеты по

определению сумм заработной платы, подлежащих выплате работникам.

Платежную ведомость используют лишь для выплаты

заработной платы. В ней указывают фамилии и инициалы работников, их табельные

номера, суммы к выдаче и расписку в получении заработной платы. Эти ведомости

применяют для расчетов с работниками за целый месяц.

Заработную плату выдают из кассы в течении трех

дней. По истечении этого срока кассир против фамилий работников, не получивших

заработную плату, делает отметку "задепонировано", составляет реестр

не выданной заработной платы и на титульном листе ведомости указывает

фактически выплаченную и не полученную работниками сумму заработной платы.

Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в

банк на расчетный счет.

Выплаты, не совпадающие со временем общей выдачи

заработной платы (авансы, отпускные суммы и т.п.), производят по расходным

кассовым ордерам.

В организации на каждого работника должны

открывать лицевые счета (Ф. №Т-54), в которых записываются необходимые сведения

о работнике (должность, оклад, тарифная ставка), все виды начислений и

удержаний из заработной платы за каждый месяц. В рассматриваемой организации

используют Форму №Т-54а, которая применяется при обработке данных с помощью

средств вычислительной техники и содержит только условно постоянные данные о

работнике. Данные по расчету заработной платы вкладываются ежемесячно в лицевой

счет в виде машинограммы. Ознакомившись с формами первичных документов,

рассмотрим, какие виды начислений и удержаний используются в МП Белоярском ППЖКХ.

В настоящее время наиболее широкое применение в

хозяйственной деятельности организаций нашли две основные системы оплаты труда,

повременная и сдельная и обе применяются в рассматриваемой организации.

МП Белоярское ППЖКХ самостоятельно, но в

соответствии с законодательством устанавливает штатное расписание, формы и

системы оплаты труда, премирования.

Учет оплаты труда в организации регламентируется

следующими документами:

) табель учета рабочего времени;

) карточка учета выработки;

3)наряды, договоры, контракты, трудовые

соглашения с визой руководителя о выплате, приказы и др.

В МП Белоярское ППЖКХ используются две основные

формы оплаты труда:

1) сдельная (в основу расчета берется объем

работы и расценка за выполнение его единицы);

) повременная (за основу берется тарифная ставка

за час работы или оклад и отработанное время).

Рассматриваемая организация сама, но в

соответствии с законодательством разрабатывает и утверждает штатное расписание,

сдельные расценки и нормы выработки, используя государственные тарифные ставки

и оклады в качестве ориентиров для дифференциации оплаты труда в зависимости от

профессии, квалификации работников, сложности условия выполняемых ими работ.

Соотношение в размерах оклада, премий и иных поощрительных выплат между

отдельными категориями персонала тоже определяются самостоятельно и фиксируются

в коллективных договорах предприятия. Основой системы построения тарифных

ставок и окладов является минимальная заработная плата, установленная

Правительство РФ.

Повременная система оплаты труда применяется при

оплате труда руководящего персонала организации, работников вспомогательных и

обслуживающих производств, а также лиц, работающих по совместительству.

В МП Белоярское ППЖКХ широко используется и

сдельная оплата при которой оплата труда начисляется работнику по конечным

результатам его труда, что стимулирует работников к повышению

производительности труда.

Кроме того, при такой системе оплаты труда

отпадает необходимость контроля над целесообразностью использования членами

трудового коллектива рабочего времени, поскольку каждый работник заинтересован,

как и работодатель, в производстве большего количества продукции.

В основу расчета при сдельной оплате труда

берется сдельная расценка, которая представляет собой размер вознаграждения,

подлежащего выплате работнику за изготовление им единицы продукции или

выполнение определенной операции.

Все работники независимо от занимаемой

должности, срока трудового договора, должностного оклада имеют право на

ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. За первый

год работы ежегодные оплачиваемые отпуска предоставляются работникам по

истечении 6 месяцев непрерывной работы в данной организации. По соглашению

сторон оплачиваемый отпуск работнику может быть предоставлен до истечения этого

срока. Отпуск за второй и последующие годы работы предоставляется в любое время

года, в соответствии с принятым в организации графиком ухода в отпуска.

В случае если в течение отпуска работник был

болен, то дни его болезни, подтвержденные официальным документом (больничным

листом) медицинского учреждения, в срок отпуска не засчитываются, а отпуск

подлежит продлению на число дней временной нетрудоспособности. Не

предоставление ежегодного оплачиваемого отпуска в течение двух лет подряд, а

равно замена его денежной компенсацией не допускаются. Замена отпуска денежной

компенсацией допускается лишь в случае увольнения работника, не

воспользовавшегося правом на ежегодный оплачиваемый отпуск. заработный

плата учет начисление

В рассматриваемой организации для оплаты

отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за

последние три календарных месяца путем деления суммы начисленной заработной

платы на 3 и на 29,6 (среднемесячное число календарных дней).Во всех случаях,

не связанных с применением суммированного учета рабочего времени, для

исчисления среднего заработка конкретного работника используется средний

дневной заработок. Средний дневной заработок (кроме оплаты отпусков и выплаты

компенсации за неиспользованный отпуск), определяется путем деления суммы

начисленной заработной платы в расчетном периоде на количество рабочих дней в

этом периоде по календарю 5 - дневной рабочей недели.

Средний заработок конкретного работника

определяется путем умножения среднего дневного заработка на количество дней,

подлежащих оплате (по календарю 5 - дневной рабочей недели).При исчислении

размера среднего заработка для оплаты отпуска в фактический заработок работника

подлежат включению:

· заработная плата, начисленная

работникам по тарифным ставкам, должностным окладам за отработанное время и

сдельным расценкам;

· денежное вознаграждение за

отработанное время;

· стоимость продукции, выданной взамен

заработной платы; заработная плата в окончательный расчет по завершении года,

обусловленная системами оплаты труда;

· разница в окладах при временном

заместительстве;

· доплаты за работу во вредных, особо

вредных, тяжелых и особо тяжелых условиях труда;

· доплаты за работу в ночное время;

· оплата работы в выходные и

праздничные дни;

· оплата сверхурочной работы;

· -материальная помощь,

предоставляемая всем или большинству работников, состоящих в списочном составе

организации на момент ее начисления.

Из данных видно, что структура начислений за

последние три года кардинально не изменилась. Более значительно увеличились

должностные оклады АУП и линейного персонала, это обусловлено в первую очередь

введением контрактной системы оплаты труда, проводимой с середины 2001 года на

предприятии. На предприятии довольно большой премиальный фонд сложился не на

основе использования рычагов поощрения за добросовестный труд, а из-за

экономической ситуации в МП Белоярского ППЖКХ. В связи с вынужденной оплатой

согласно действующего законодательства в размере 2/3 тарифной ставки и

должностного оклада цело сменных простоев, должностной оклад поделен на две

части.

Затраты рабочего времени группируются по

следующим признакам: отработанное время, неотработанное оплачиваемое время и

неотработанное неоплачиваемое время.

Внутри каждой из этих групп выделяются:

отработанное время в пределах рабочего дня, сверхурочные часы, работа в

выходные и праздничные дни, служебные командировки, ежегодные отпуска, цело

сменные и внутрисменные простои, неявки на работу в связи с выполнением

государственных и общественных обязанностей, невыходы на работу вследствие

временной нетрудоспособности, льготные часы для кормящих матерей, подростков и

работников, занятых на вредных для здоровья производствах, прогулы, опоздания и

преждевременный уход с работы. При различных отступлениях от нормальной

продолжительности рабочего дня, а также за работу в ночное время, в период

простоя выходные и праздничные дни, установлен особый порядок оплаты труда.

В таких случаях организации производят

работникам соответствующие доплаты.

Так, в соответствии с действующим законодательством

работа в сверхурочное время оплачивается за первые 2 ч не менее чем в

полуторном размере, а за последующие часы - не менее чем в двойном размере.

Работникам с ненормированным рабочим днем доплаты за сверхурочное время работы

не производится. Работа в праздничные дни сдельщикам оплачивается не менее чем

по двойным сдельным расценкам; повременщикам - не менее двойной часовой или

дневной тарифной ставки;, работникам, получающим месячный оклад, - не менее

двойной часовой или дневной ставки сверх оклада, если работником производилось

сверх месячной нормы, и не менее одинарной, если работа производилась в

пределах месячной нормы рабочего времени. Вместо доплаты за работу в

праздничные дни по желанию работника ему может быть предоставлен день отдыха.

Оплата труда работников в ночное время (с 22 до

6 ч.) также производится в повышенном размере, установленным коллективным

договором (положение об оплате труда) организации, но не ниже, предусмотренного

законодательством.

На время выполнения государственных или обществ

обязанностей работникам гарантируется сохранение места работы (должности) и

среднего заработка. Подобные гарантии по оплате труда в размере среднемесячного

заработка сохраняется за работниками: при направлении их на учебу для повышения

квалификации с отрывом от производства, на обследование в медицинских

учреждениях в командировки, при переводе на работу в другую местность и в иных

случаях, предусмотренных законодательством о труде.

Размер пособия зависит от характера

нетрудоспособности, причин, ее обусловивших (трудовое или иное увечье,

профессиональное заболевание, общее заболевание, уход за больными и др.),

продолжительности непрерывного стажа работы (при непрерывном стаже работы до 5

лет - 60% заработка, 5-8 лет - 80%, от 8 и более - 100%; независимо от стажа

100% заработка трудовое или иное увечье, профессиональное заболевание, инвалиды

ВОВ, лица, имеющие на своём иждивении 3 и более детей, не достигших 16 лет

(учащиеся - 18 лет), по беременности и родам) и другие. Пособие по временной

нетрудоспособности исчисленной из фактического заработка работника и не может

превышать за полный календарный месяц сумму, равную 85-кратному МРОТ,

установленную федеральным законом. Средний заработок сохраняется в следующих

случаях: обязательное медицинское обследование; доноры - в день сдачи крови;

внедрение на том же предприятии изобретений и рационализаторских предложений;

задержка выдачи трудовой книжки; перевод на другую нижеоплачиваемую постоянную

работу - в течение двух недель со дня перевода; при увольнении беременных

женщин и женщин, имеющих детей, при полной ликвидации предприятия - на период

их трудоустройства, но не свыше трёх месяцев со дня окончания срочного трудового

договора.

В учете образование резерва и его расходование

отражается:

Дебет 20, 23, 25, 26, 29 - Кредит 96 и Дебет 96

- Кредит 70

По окончании отчетного года (на 1 января)

осуществляется контроль над правильностью образования резерва на оплату отпусков.

Методика его сводится к сопоставлению фактического остатка этого резерва с

суммой, которая должна числиться на конец отчетного года по балансу

организации. Она определяется путем умножения среднего заработка одного

работника на общее количество дней не использованного им отпуска по данным

службы кадров. Если фактический, остаток резерва для оплаты отпусков больше или

меньше расчетной суммы, следует внести коррективы путем до начисления резерва

или его уменьшения работников, которые при условии взаимозачетов расходуют не

заработанные средства. Что недопустимо по правилам бухгалтерского учета.

В МП Белоярского ППЖКХ размер причиненного

ущерба определяется по фактическим потерям на основании данных бухгалтерского

учета, т.е. исходя из балансовой стоимости (себестоимости) материальных

ценностей за вычетом износа по установленным нормам. Если размер ущерба,

причиненного работником, не превышает его среднего месячного заработка, то он

возмещается по распоряжению администрации организации.

Для учета расчетов по возмещению материального

ущерба, причиненного работником организации в результате недостач и хищений

денежных и товарно-материальных ценностей, брака, а также по возмещению других

видов ущерба предназначен счет 73 "Расчеты с персоналом по прочим операциям",

субсчет 73-2 "Расчеты по возмещению материального ущерба".

Удержания своевременно не возвращенных

подотчетных сумм.

В МП Белоярского ППЖКХ наличные денежные

средства выдаются под отчет на приобретение горюче-смазочных материалов лицам,

пользующимся автомобильным транспортом для служебных поездок, на

представительские расходы, командировки и др.

Приказом установлены сроки отчетности

подотчетным лицам:

по командировочным расходам - 3 рабочих дня

после возвращения из командировки;

по хозяйственным расходам - 10 дней со дня

получения суммы в подотчет.

По истечении срока, на который были выданы

денежные средства (по возвращении из командировки), подотчетное лицо,

получавшее их, обязано не позднее трех рабочих дней представить в бухгалтерию

организации авансовый с одновременным отражением корректируемых сумм в затратах

производство по статье "Дополнительная заработная плата производственных

рабочих" (на предприятиях промышленности) и подобным ей статьям (в

организациях других отраслей).

В соответствии с трудовым и налоговым кодексами

из сумм начисленной работникам оплаты труда по всем основаниям производят

обязательные удержания: налога на доходы физических лиц (с совокупного дохода

по установленной ставке); штрафов по постановлениям судебных и административных

органов; алиментов по приговорам суда и др. По этим операциям делают следующие

бухгалтерские записи:

Дебет 70 - Кредит 68, 76 - Могут производиться

удержания по инициативе администрации организации долга работника за допущенный

по его вине брак, при продаже ему имущества, ранее выданного планового аванса

или выплат, сделанных в межрасчетный период, несвоевременно возвращенных

подотчетных сумм (на командировки, на приобретение имущества или оплату услуг,

если работник не оспаривает основания и размера удержания и т.д.):

Дебет 70 - Кредит 28, 73, 76.

Из начисленной оплаты труда могут производиться

удержания по инициативе самих работников. К таким операциям относят возврат

ссуд банков (на жилищное строительство, строительство садовых домиков, молодым

семьям и др.), оплату товаров, купленных в торговых организациях в кредит, и

др.

.3 Синтетический и аналитический учет расчетов с

персоналом по оплате труда

Синтетический учет расчетов с персоналом по

оплате труду осуществляется на счете 70 "Расчеты с персоналом по оплате

труда". Этот счет, как правило, пассивный. По кредиту счета отражают

начисление оплаты труда, пособий за счет отчислений на государственное

социальное страхование и других аналогичных сумм, а также доходов от участий в

организации. А по дебету - удержаний из начисленной суммы оплаты труда и

доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы

оплаты труда и доходов. Сальдо, как правило, кредитовое и показывает

задолженность предприятия перед работником по заработной плате. Систематизация

сумм заработной платы для отражения в регистрах бухгалтерского учета

производится в двух направлениях: по каждому работнику для отнесения в регистры

по учету расчетов с рабочими и служащими; по объектам учет затрат для отнесения

в регистры по учету затрат на производство. Рассмотрим порядок отражения сумм в

регистрах по каждому этих направлений.

Первое направление. Основной для записи являются

расчетно-платежные ведомости. При этом могут вестись: лицевые счета работников

(или "Книга учета расчетов по оплате труда"), реестры невыданной

оплаты труда (ф. №850АПК), ведомости учета депонированной оплаты труда (ф.

№53-АПК), сводная ведомость начисленной оплаты труда по ее составу и категориям

работников (ф. №58 АПК), сводная ведомость по расчетам с персоналом (ф.

№59-АПК). Лицевые счета работников (или "Книга учета расчетов по оплате

труда") являются регистром аналитического учета расчетов с персоналом по

счету 70. Сюда по каждому работнику переносят из расчетной платежной ведомости

(ф. №141-АПК) месячные итоговые данные о начисленных суммах оплаты труда и

других выплатах, пособиях по листам нетрудоспособности, удержаниях по видам и

суммы к выдаче. Срок хранения указанного регистра в связи с возможными

обращениями граждан для пенсионных дел 75 лет. Неполученные суммы зарплаты

переносят по каждому лицу в реестр невыданной оплаты труда. Эти суммы подлежат

перечислению депонентскую задолженность, для чего заполняется ведомость учета

депонированной оплаты труда, которую открывают на год. Учет в ней ведется линейно-позиционным

способом: на каждого депонента отводится отдельная строка, по которой

последовательно записывают: табельный номер, фамилию, имя, отчество депонента и

затем раздел "Кредит" отмечают месяц возникновения депонентской

задолженности, номер платежной ведомости, по которой депонирована оплата труда,

и депонированная сумма. Записи делятся на основании реестра невыданной оплаты

труда (ф. №85-АПК), составленного кассиром и проверенного главным бухгалтером.

Важными регистрами являются сводная ведомость

начисленной оплаты труда по ее составу и категориям работников (ф. №59-АПК).

Ведомость ф. №58-АПК открывают на год в целом по

организации для ежемесячного отражения обобщенных данных расчетно-платежных

ведомостей.

Ведомость ф. №59-АПК предназначена для контроля

за состоянием расчетов по оплате труда в целом по ее хозяйству. Ее открывают на

полугодие. В первых графах ведомости обобщается задолженность на начало месяца

за предприятием или работниками. В разделе А "Начислено" на лицевой

стороне ведомости накапливаются суммы оплаты труда за счет фонда оплаты труда,

по временной нетрудоспособности, пособия по беременности и родам, по уходу за

детьми и прочие выплаты. В разделе Б га обороной стороне ведомости обобщаются

суммы, выданные наличными за отчетный месяц, перечисленные депоненты в банк

согласно заявлениям, все виды удержаний - подоходного налога, алименты и др.

Отдельными строками выделяются суммы, выданные по расчетам за прошлый месяц,

перечисленные депоненты за прошлый месяц, выданные наличными в счет следующих

месяцев, и определяется общая итоговая сумма по дебету счету 70 и задолженность

на конец месяца за предприятием и работниками. Суммы выданной из кассы оплаты

труда, отраженные в ведомости, должны соответствовать данным журналам ордерам

№1-АПК, а начисленные суммы оплаты труда, пособий по временной

нетрудоспособности за счет средств социального страхования и другие - данным

журнала ордера №10 АПК. Данные этой ведомости служат основанием для сверки

записей в журнале ордере № 0-АПК.

Данные этой ведомости служат основанием для

сверки записей в журнале ордере №8-АПК и в соответствующих ведомостях в части

налога на доходы с физических лиц, суммы недостач, хищений и др.

Данные ведомости №59-АПК служат основанием для

сверки записей в журнале ордера №8-АПК соответствующих ведомостях к нему части

подоходного налога, суммы недостач хищений и порчи ценностей, отнесенных на

виновных лиц , удержаний по исполнительным документам. С данными этой ведомости

сверяют также записи, отраженные в журнале ордере №7-АПК по кредиту счета 71 за

удержанные за оплаты труда неиспользованные подотчетные суммы.

Второе направление. Основной для записи в

регистры этой группы являются накопительные ведомости учета затрат ф. №301-АПК.

На их основе составляют лицевые счета подразделений ф. №78-АПК, на основании

которой делается группировка затрат труда и родственных с нею статей затрат для

записи в журнале-ордере №10-АПК. При натуральной форме оплаты труда и при

предоставлении социальных выплат в отчеты по труду включаются суммы исходя из

рыночных цен, сложившихся на момент начисления. Если продукты или товары

предоставлялись по пониженным ценам, то включается разница между полной

стоимостью и суммой, уплаченной работникам. Корреспонденция счетов по счету 70

" Расчеты с персоналом по оплате труда" приведены ниже в таблице 4.

Таблица 4

Корреспонденция счетов по счету 70 "Расчеты

с персоналом по оплате труда"

|

Наименование

операции

|

дебет

|

кредит

|

|

Начисление

сумм доходов акционерам и другими учредителям предприятия физическими лицам,

членом персонала организации: - за счет нераспределенной прибыли, остающейся

в распоряжении организации; - за счет созданного резервного капитала;

|

84

82

|

70

70

|

|

Начисление

сумм вознаграждений за выслугу лет, за годовые итоги работы, за отпуск за

счет резерва предстоящих расходов и платежей.

|

96

|

70

|

|

Начислена

оплата труда за счет целевых средств.

|

86

|

70

|

|

Выдана

натуральная оплата труда

|

70

|

43,11

90-1

|

|

Удержана

из зарплаты: - стоимость брака в производстве - налог на доходы с физических

лиц - остаток подотчетных сумм -сумм недостач и потерь с виновных лиц. -

удержания по исполнительным листам.

|

70

70 70 70 70

|

28

68 71 73-2 76

|

|

Перечисляется

в депонентскую задолженность неполученная в срок сумма оплаты труда.

|

70

|

76

|

|

Выдана

из кассы оплата труда работникам

|

70

|

50

|

.4 Учет удержаний из заработной платы

В организации применяются следующие виды

удержаний из оплаты труда членов трудового коллектива [4]:

обязательные удержания;

удержания по инициативе администрации

организации;

К первой группе относится налог на доходы физических

лиц. Для данного вида удержаний согласие работника не требуется.

К удержаниям по инициативе администрации

организации в соответствии со ст. 137 ТК РФ относятся [7]:

суммы авансов, выданных в счет заработной платы;

суммы, излишне выплаченные вследствие счетных

ошибок;

суммы неизрасходованного и своевременно не

возвращенного подотчетными лицами аванса, выданного в связи со служебной

командировкой;

суммы за оплаченные, но неотработанные дни

отпуска при увольнении работника до окончания того рабочего года, в счет

которого он уже получил отпуск;

удержания по исполнительным документам;

удержания в счет погашения полученной работником

ссуды;

удержания за товары, купленные в кредит;

удержания за причиненный организации

материальный ущерб;

удержания профсоюзных взносов;

удержания страховых взносов по договорам со

страховыми организациями по письменному заявлению работника; и другие

удержания, установленные законодательством.

удержания данного вида осуществляются на

основании приказа (распоряжения) руководителя организации с указанием причины

удержании, с которым должно быть ознакомлено под расписку лицо, с доходов

которого производятся удержания. К подлежащим налогообложению доходам членов

трудового коллектива и лиц, работающих в организации по договорам гражданско-правового

характера, относятся, в частности:

· вознаграждение за выполнение

трудовых или иных обязанностей, выполненную работу (оплата труда в натуральном

или денежном выражении, премии, носящие как единовременный, так и

систематический характер, иные виды вознаграждений, связанных с выполнением

трудовых обязанностей, обусловленных трудовыми договорами, вознаграждения,

полученные от выполнения работ по гражданско-правовым договорам, и др.);

· суммы компенсации командировочных

расходов, а также компенсации за использование личного автотранспорта в

служебных целях, выплачиваемые сверх норм, установленных законодательством;

· дивиденды и проценты, выплачиваемые

в результате распределения прибыли организации;

· доходы, полученные от сдачи в аренду

или иного использования имущества, находящегося на территории Российской

Федерации;

· доходы от реализации недвижимого и

иного имущества, находящегося на территории Российской Федерации и

принадлежащего физическому лицу;

· доходы в виде предоставленных организацией своим

работникам материальных благ;

· стоимость подарков свыше 2000 руб.,

полученных за налоговый период;

· отдельные виды материальной помощи,

оказываемой организацией членам трудового коллектива;

· материальная выгода, полученная в

виде экономии на процентах при предоставлении работнику заемных (кредитных)

средств.

В соответствии с Налоговым кодексом РФ не

подлежат налогообложению суммы единовременной материальной помощи, оказываемой

работодателями членам семьи умершего работника или работнику в связи со смертью

члена (членов) его семьи. С 1 января 2001 г. на территории РФ вместо

подоходного налога уплачивается налог на доходы физических лиц. Это налог

обязаны платить все без исключения категории граждан независимо от их

профессиональной, социальной или какой-либо принадлежности. Суммы налога на

доходы физических лиц исчисляются в организации нарастающим итогом с начала

налогового периода по итогам каждого месяца применительно ко всем доходам, в

отношении которых налоговая ставка составляет 13%, начисленным

налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы

текущего налогового периода суммы налога.

Налог удерживается непосредственно из доходов

налогоплательщика при их фактической выплате. Излишне удержанные из дохода

суммы налога возвращаются организацией при предоставлении налогоплательщиком

соответствующего заявления. Суммы налога, не удержанные или удержанные не

полностью, взыскиваются из доходов работника ежемесячно до полного погашения

задолженности.

Перечисление исчисленного и удержанного налога

на доходы физических лиц в бюджет производится не позднее дня фактического

получения, в банке наличных денежных средств на выплату дохода, а в случае

перечисления дохода со счета работодателя в банке на личный счет работника либо

по его поручению на счета третьих лиц в банках - не позднее дня перечисления.

В иных случаях организация перечисляет суммы

исчисленного и удержанного налога не позднее дня, следующего за днем

фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых

в денежной форме, а также дня, следующего за днем фактического удержания

исчисленной суммы налога, - для доходов, полученных в натуральной форме либо в

виде материальной выгоды. Не допускается уплата налога за счет средств

организации.

Согласно требованиям налогового законодательства

МП Белоярского ППЖКХ ведут налоговые карточки учета доходов, полученных от них

физическими лицами в налоговом периоде, форма которых установлена Министерством

Российской Федерации по налогам и сборам.

Налоговые карточки заводятся не только на

штатных, но и на временных и сезонных работников, выполняющих трудовые

обязанности на основании трудовых соглашений, на лиц, работающих по договорам

гражданско-правового характера, т.е. на всех физических лиц, получивших доход

от организации хотя бы единовременно. Налоговые карточки позволяют упорядочить

учет доходов всех видов для целей налогообложения. Они содержат необходимую для

исчисления сумм налога на доходы физических лиц информацию, в том числе

сведения о получателе дохода, размере полученного дохода, льготах и иных

вычетах из налогооблагаемого дохода, суммах исчисленного и удержанного налога.

На основании данных налоговых карточек заполняется справка о доходах

физического лица, которую организации представляют в налоговый орган по месту

своего учета ежегодно не позднее 1 апреля года, следующего за истекшим

налоговым периодом. Помимо налога на доходы физических лиц в обязательном

порядке удерживаются взыскания алиментов. Удержание алиментов на

несовершеннолетних детей производится: на основании соглашения об уплате

алиментов, заключаемого между лицом, обязанным уплачивать алименты, и их

получателем; в судебном порядке.

Размер алиментов на несовершеннолетних детей,

взыскиваемых по решению суда, устанавливается пропорционально доходу родителя,

из которого должны быть удержаны средства на содержание детей, и количеству

детей (на одного ребенка - одной четверти, на двух детей - одной трети, на трех

и более детей - половины заработка и (или) иного дохода родителя). Однако по

решению суда размер этих долей может быть уменьшен или увеличен с учетом

материального или семейного положения сторон; Размер алиментов, уплачиваемых на

основании соглашения об уплате алиментов, определяется заключившими его

сторонами самостоятельно, однако их размер не может быть ниже размера, который

мог бы быть установлен в судебном порядке.

Удержания из доходов членов трудового коллектива

в пользу юридических и физических лиц осуществляются на основании поступивших в

организацию соответствующих исполнительных документов, к числу которых

относятся:

исполнительные листы, выдаваемые судами;

судебные приказы;

- нотариально удостоверенные соглашения об

уплате алиментов и др.

Поступившие в организацию исполнительные

документы подлежат регистрации, и об их поступлении извещаются лицо (судебный

исполнитель), направившее исполнительный документ, и получатель средств по нему

(взыскатель).

Глава 3. Аудит расчетов по оплате труда

.1 Методика аудиторской проверки расчетов по

оплате труда

Аудиторская деятельность - предпринимательская

деятельность по независимой проверке бухгалтерского учета и финансовой

(бухгалтерской) отчетности организаций и индивидуальных предпринимателей. [5]

Аудит осуществляется в соответствии с Федеральным законом другими федеральными

законами и иными нормативными правовыми актами по проведению аудиторской

деятельности, изданными в соответствии с вышеуказанным Федеральным законом.

Целью аудита является выражение мнения о

финансовой (бухгалтерской) отчетности организаций и индивидуальных

предпринимателей и соответствии порядка ведения бухгалтерского учета

законодательству РФ. Основной целью аудитора при проверке оплаты труда является

определение сильных сторон контроля, чтобы убедиться, что существенные ошибки