Бухгалтерский учет в ЗАО 'Зеленоградское'

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«российский государственный аграрный

университет -

МСха имени К.А. Тимирязева» (ФГБОУ ВО

ргау - МСХА имени К.А. Тимирязева)

Факультет экономики и финансов

Кафедра Бухгалтерского учета

ОТЧЕТ

ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ в ЗАО

«Зеленоградское»

Научный

руководитель Керимов В.

Исполнитель

магистрант

группы 121

Сафонова

Кристина Анатольевна

Москва 2015

Оглавление

Введение

Глава

1. Общая организация бухгалтерского учёта на предприятии

.1 Производственная

и экономическая характеристика предприятия

.2 Организация

бухгалтерского учёта на предприятии.

Глава

2. Учёт и контроль денежных средств и расчётов с разными дебиторами и

кредиторами

.1

Учёт и контроль денежных средств в кассе

.2

Учёт и контроль денежных средств на расчётном счёте

.3

Учёт и контроль денежных средств на расчётном счёте

.4

Учёт и контроль расчётов с поставщиками и подрядчиками, покупателями и заказчиками

.5

Учёт и контроль расчётов с подотчётными лицами

.6

Учёт и контроль прочих расчётов

.7

Учёт и контроль расчётов по кредитам и займам

Глава

3. Учёт и контроль долгосрочных инвестиций

Глава

4. Учёт и контроль основных средств

Глава

5. Учёт и контроль нематериальных активов

Глава

6. Учёт и контроль финансовых вложений (инвестиций)

Глава

7. Учёт и контроль готовой продукции и производственных запасов

.1

Учёт и контроль животных на выращивании и откорме.

Глава

8. Учёт расходов, доходов и финансовых результатов

.1

Учёт и контроль продаж

.2

Учёт и контроль финансовых результатов.

.3

Учёт и контроль операций в иностранной валюте.

Глава

9. Состав и содержание форм бухгалтерской (финансовой) и статистической

отчётности

.1

Обязательная бухгалтерская (финансовая) отчётность

Заключение

Список

используемой литературы

Приложения

Введение

От функционирования таких основных отраслей, как

животноводство и растениеводство зависит не только жизненный уровень граждан,

но и уровень развития всей страны. Скотоводство - одна из ведущих отраслей

животноводства, что объясняется широким распространением крупного рогатого

скота в различных природно-экономических зонах (благодаря высоким адаптационным

способностям) и значительной доли молока и говядины в общей массе животноводческой

продукции. Крупный рогатый скот, вследствие своих биологических особенностей,

способен потреблять большое количество дешёвых объёмистых кормов (пастбищная

трава, грубые корма, силос). Увеличение объёмов производства молока и мяса,

обеспечение их высокого качества и снижение затрат на производство в настоящее

время являются основными задачами отечественного молочного и мясного

скотоводства. Начиная с 2011 года, наблюдается значительное увеличение

производства молока, несмотря на то, что поголовье крупного рогатого скота

снижается. Однако данный парадокс объясняется некоторым повышением

продуктивности коров. Анализ отрасли скотоводства в масштабах России и на

мировом уровне свидетельствует о наличии устойчивого спроса потребителей и

перерабатывающих предприятий на её продукцию, который полностью не обеспечен,

что определяет значительные перспективы развития скотоводства. Реализация

перспектив развития отрасли в России при условии создания благоприятных

экономических условий для высокорентабельного производства будет зависеть от

следующих факторов:

· увеличение численности крупного

рогатого скота и повышение его продуктивности;

· рост объёмов производства продукции;

· освоение новых технологий;

· повышение производительности труда на

основе научно-технического прогресса;

· снижение ресурсоёмкости и

энергоёмкости производства и, как результат - повышение конкурентоспособности

производимой продукции.

Целью производственной практики является анализ

современного состояния закрытого акционерного общества «Зеленоградское»,

закрепление и углубление теоретической подготовки, приобретение практических

навыков и компетенций, необходимых для успешного внедрения полученных знаний, а

также получение опыта самостоятельной профессиональной деятельности на

выбранном месте прохождения практики.

Глава 1. Общая организация бухгалтерского учёта на предприятии

.1 Производственная и экономическая

характеристика предприятия

Племенной завод ЗАО «Зеленоградское» располагается на территории

Пушкинского района Московской области. Центральный офис и основная ферма

расположены в селе Ельдигино. ЗАО «Зеленоградское» состоит из трёх ферм: с.

Степаньково, с. Алешино, с. Ельдигино. Почти половину общей площади района

занимают леса смешанного типа. Близлежащие реки и водохранилища являются

основными источниками орошения: реки Клязьма и Воря, Урчинское, Пестовское и

Пяловское водохранилища. Территорию хозяйства окружают болота, поэтому основные

почвы - болотные и болотно-подзолистые. Болотные и заболоченные почвы занимают

всевозможные низины. Характерными особенностями почв такого типа являются

повышенная кислотность и низкое плодородие при высоком богатстве элементами

питания. Лишённые доступа воздуха, органические вещества в них минерализуются,

почвенная масса теряет структуру. Обычно на таких почвах используют

осушительную мелиорацию.

Таблица 1 - Организационно-правовая характеристика ЗАО «Зеленоградское»

|

Организационно-правовая форма и полное наименование

|

Закрытое акционерное общество «Зеленоградское»

|

|

Краткое наименование

|

ЗАО «Зеленоградское»

|

|

Юридический адрес

|

141255, Область Московская, Район Пушкинский, Село

Ельдигино

|

|

Почтовый адрес общества

|

141255, Область Московская, Район Пушкинский, Село

Ельдигино

|

|

ИНН

|

5038011829

|

|

ОГРН

|

1025004906915

|

|

Генеральный директор

|

Валецкий Юрий Егорович

|

|

Главный бухгалтер

|

Козлова Валентина Николаевна

|

|

Телефон

|

8 (495) 993-32-73

|

Лидирующее место в специализации данного хозяйства занимает скотоводство,

так как именно на эту отрасль, по сравнению с другими, приходится большая часть

денежной выручки. В то время как на растениеводство приходится лишь 27% в 2012

году и 14% в 2013 году. Продукция животноводства представлена в ЗАО

«Зеленоградское» двумя отраслями: молочным и мясным скотоводством, причём

молочное скотоводство составляет 63% (2012 г.) и 73,3% (2013 г.) от выручки по

всему сельскохозяйственному производству, тогда как мясное скотоводство - 8,2%

(2012 г.) и 10% (2013 г.). Стоимость валовой продукции увеличилась в 2013 году

на 2,4%, а стоимость товарной продукции увеличилась на 14,3%. Это связано в основном

с увеличением выручки от продажи продукции скотоводства (в основном, молока),

которая возросла за счёт увеличения производства продукции скотоводства. В

связи с покупкой нового оборудования и импортного скота, стоимость основных

средств предприятия возросла на 15,1% (по сравнению с 2012 годом). [13]

Сегодня хозяйство - одно из ведущих племенных заводов по разведению

крупного рогатого скота холмогорской породы. В настоящее время в ЗАО

«Зеленоградское» имеется 2207 голов крупного рогатого скота, в том числе 877

коров с продуктивностью более 7000 кг молока. Под руководством генерального

директора ЗАО «Зеленоградское» Ю.Е. Валецкого реконструированы отдельные

животноводческие участки. Кроме того, хозяйство имеет современный комплекс

кормозаготовительной техники, что позволяет обеспечивать скот качественными

кормами собственного производства. Для этого был построен кормоцех, где

ежедневно приготавливают 60 тонн корма по 8 рецептам и составляют рационы для

различных половозрастных групп животных. Возделывание картофеля осуществляется

по голландской технологии с полным набором техники для посадки, ухода и уборки.

Проведена реконструкция картофелехранилищ с увеличением объёма хранения

картофеля в два раза и с более точным регулированием температурного режима внутри

хранилищ. К одному из достижений племенного завода ЗАО «Зеленоградское»

относится собственный цех по переработке молока. Ежедневно предприятие

выпускает качественную кисломолочную продукцию в современной упаковке - кефир,

ряженку и молоко. Отличительной чертой технологического процесса является

выработка продукции из цельного молока и по традиционным технологиям. Эти

факторы позволяют получать продукт, который обладает превосходными вкусовыми

качествами и способствует оздоровлению организма человека. Дальнейшей

перспективой является внедрение новых технологических линий по выпуску творога,

сметаны, мягких сыров. [13]

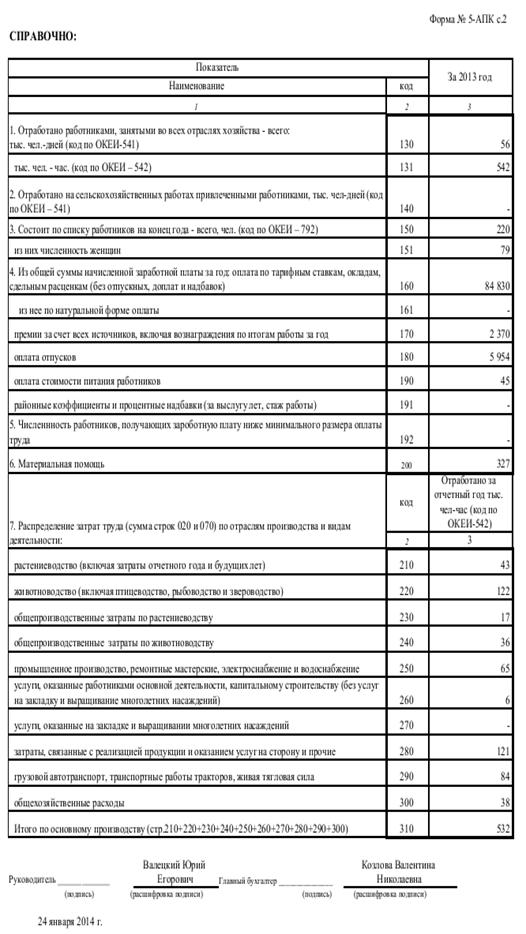

По средней численности среднегодовых работников в основном производстве

(208 человек) ЗАО «Зеленоградское» можно отнести к предприятиям средней степени

концентрации. В структуре рабочей силы работники сельского хозяйства занимают

97,2%, из них большинство (в среднем за два предыдущих года составляет 71,7%)

приходится на постоянных работников (155 человек), остальное распределяется

между служащими (в среднем 25,0%) - 52 человека и сезонными рабочими (0,6%) - 1

человек. Работники, занятые другими видами деятельности, стабильно составляют

2,8% от общей численности работников. Количество человек, занятых в основном

производстве ЗАО «Зеленоградское», за последний год не изменилось, что говорит

о стабильной укомплектованности штаба сотрудников (Приложение 1).

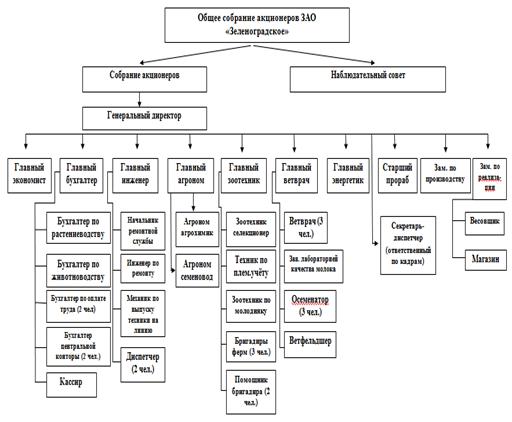

Рисунок 1 - Организационная структура ЗАО «Зеленоградское

Генеральный директор связан с бухгалтерией, планово-экономическим

отделом, инженерной службой. Главный бухгалтер координирует работу бухгалтерии.

Главному бухгалтеру подчиняются кассир, старший бухгалтер, бухгалтер по учёту и

по налогам. Главному экономисту подчиняется планово-экономический отдел, в лице

старшего экономиста по МТС. Отдел кадров занимается подбором кадров,

заключением договоров и т.д., а также координирует работу прочего персонала

(сторожей-вахтеров, уборщиц служебных помещений, дворников и т.д.) Инженерной

службой руководит главный инженер. В этой службе находятся заведующие

ремонтными мастерскими, старший инженер-электрик, инженер механизации

трудоемких процессов в животноводстве, заведующий центральным складом,

заведующий нефтехозяйством. Органом контроля за финансово-хозяйственной и правовой

деятельностью общества является ревизионная комиссия. Генеральный директор,

Совет директоров и ревизионная комиссия избираются Общим собранием акционеров в

порядке, предусмотренным настоящим Уставом и Положениями о порядке ведения

общего собрания акционеров, Генеральном директоре, Совете директоров и

ревизионной комиссии.

Рисунок 2 - Структура управления ЗАО «Зеленоградское»

дебитор кредитор учет контроль

Площадь сельскохозяйственных угодий за рассматриваемый период (с 2012 по

2013 год) возросла более чем в 4 раза, что связано с приобретением земельной

площади пашни. Площадь пашни увеличилась более чем в 5 раз. В настоящее время

хозяйство располагает 3095 га сельскохозяйственных угодий, в том числе 3003 га

пашни.

Касательно растениеводства, в ЗАО «Зеленоградское»

выращивают такие культуры как:

· зерновые яровые и озимые (для

производства концентрированных кормов и продажи),

· рапс озимый и яровой, некоторые

многолетние и однолетние травы (для скашивания и производства сена и соломы),

· кукуруза (производство силоса и

зеленой массы для скармливания скоту),

· картофель (в основном для продажи,

однако некоторая часть идёт на корм скоту).

Наибольшую урожайность имеет зелёный корм (свежая

зелёная трава) и является наиболее питательным кормом, т.к. имеет наибольшее

содержание перевариваемого протеина в единице массы, но данный корм доступен

только летом. Наибольшую себестоимость имеет картофель, поэтому производить

данную культуру на корм крайне нерентабельно и картофель идёт в основном на

продажу населению.

Хозяйство располагает огромными производственными

мощностями. В их числе:

· тракторов - 28 шт.,

· грузовых автомашин - 27 шт.,

· картофелехранилище - 2 шт.: семенное вместимостью на 2000т.,

и продовольственное на 1000 т.,

· производственные помещения в цехе растениеводства на 3850

кв.м.

· элеватор для хранения зерна на 1000 т.

· животноводческие помещения - 28 850 кв.м.

Проведена реконструкция всех животноводческих помещений. Из 2207 голов

крупного рогатого скота 877 голов - дойное стадо. В хозяйстве введена система

кормления животных полноценными кормовыми смесями.

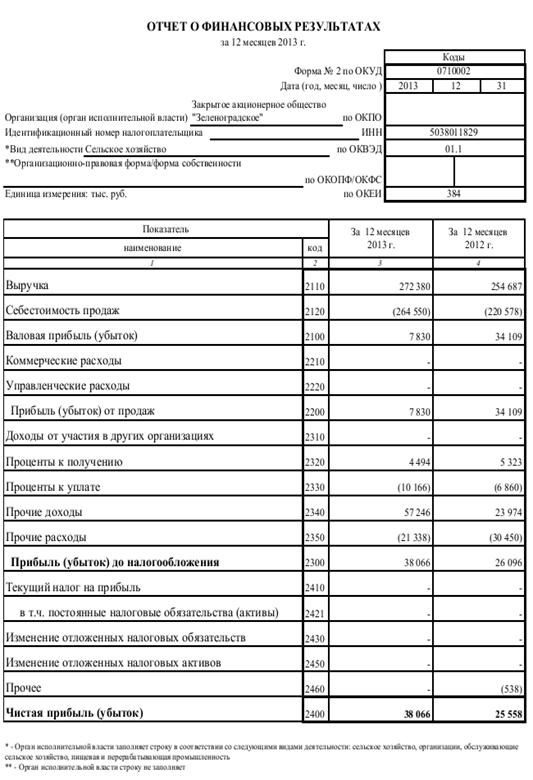

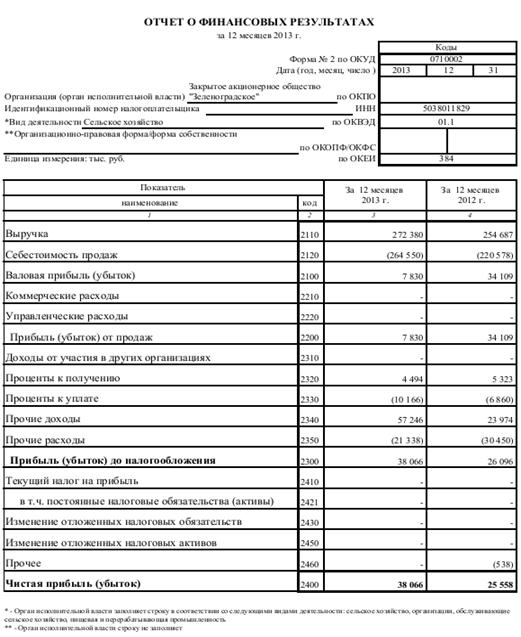

Финансовое состояния предприятия можно считать устойчивым, так как более

50% финансовых ресурсов покрывается его собственными ресурсами. Выручка от

реализации товаров, работ, услуг увеличилась на 23250 тыс. руб. При этом

себестоимость реализованной продукции увеличилась на 17693 тыс. руб. Разница

между выручкой и себестоимостью привела к увеличению прибыли от продаж по

сравнению с 2012 годом на 7830 тыс. руб. В итоге предприятие получило сумму

чистой прибыли на 12508 тыс. руб. больше суммы в начале анализируемого периода.

Понятно, что данный результат улучшает потенциал предприятия и увеличивает

возможности для дальнейшей деятельности.

Коэффициент абсолютной ликвидности (Кал), (стр.02 : стр.01)

= 1065 / 14285 = 0,07

Коэффициент быстрой ликвидности (Кбл), (стр.02+стр.03) : стр.01)

= 3690 / 14285 = 0,26

Коэффициент текущей ликвидности (Ктл), (стр.02+стр.03+стр.04) : стр.01 =

9010 / 14285 = 0,001

Таблица 2 - Показатели экономической эффективности ЗАО «Зеленоградское»

|

Показатели

|

Годы

|

|

2012

|

2013

|

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.

руб.

|

254 687

|

231 437

|

|

Себестоимость проданных товаров, продукции, работ, услуг,

тыс. руб.

|

(220 578)

|

(205 051)

|

|

Валовая прибыль (убыток)

|

34 109

|

26 386

|

|

Прибыль (убыток) от продаж тыс. руб.

|

34 109

|

26 386

|

|

Чистая прибыль (убыток) отчётного года

|

25 558

|

31 850

|

Данные свидетельствуют о том, что предприятие находится в

удовлетворительном состоянии. Об это свидетельствует коэффициент абсолютной

ликвидности, значение которого намного ниже допустимой нормы. Коэффициент

срочной ликвидности увеличился за отчётный период на 0,44 пункта, он

по-прежнему остаётся в пределах оптимального значения. Это обусловлено

уменьшением денежных средств, а также уменьшение дебиторской задолженности. А

вот коэффициент текущей ликвидности к концу отчётного года повысился на 3,3

пункта и достиг оптимального значение. Это повышение вызвано уменьшением

кратковременных обязательств при росте медленно реализуемых активов, в основном

запасов.

По данным приложения 2 прослеживается увеличение доходности продаж на

6,9%. Увеличение дохода с 1 рубля произведённых услуг говорит о том, что

выпускаемая продукция анализируемого предприятия является востребованной, хорошо

работает служба рекламы и маркетинга. Рентабельность активов за анализируемый

период увеличилась на 4,3%, что свидетельствует об увеличении прибыли с одного

рубля денежных средств, вложенных в предприятие.

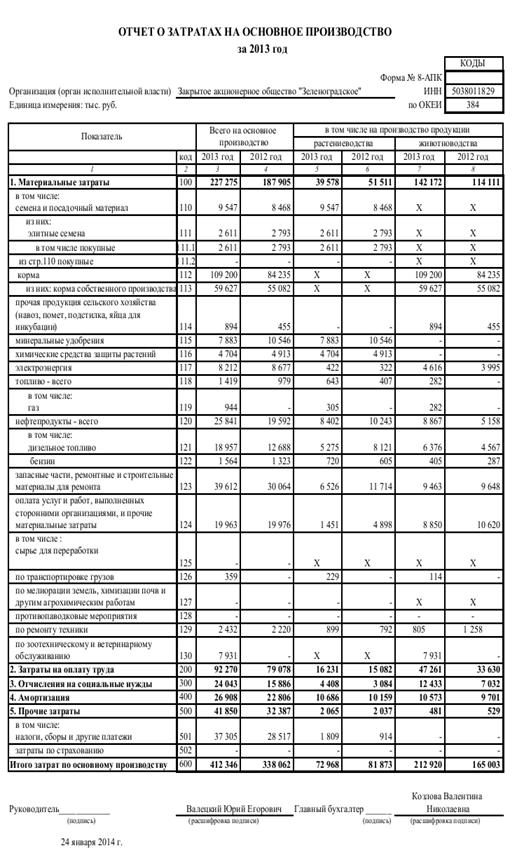

Важным показателем анализа производства сельскохозяйственной продукции на

предприятии размер и структура затрат. Следует отметить, что за рассматриваемый

период наблюдается увеличение затрат практически по всем статьям (Приложение

3).

Экономическая эффективность сельскохозяйственного

производства за последний год увеличилась. Уровень рентабельности продукции с

9,16 % в 2012 году уменьшился до 6,72 % в 2013 году. В целом за 2012-2013 годы

уровень рентабельности уменьшился на 2,44 %, по уровню реализованной продукции,

уменьшился. В 2012 году через магазин не реализовано продукции, а в 2013 году

реализация составила 1 808 000 рублей. На предприятии отсутствуют

научно-технические разработки. В производстве на предприятии используется

морально устаревшее оборудование, которое не позволяет производить в достаточном

объеме кефир, ряженку.

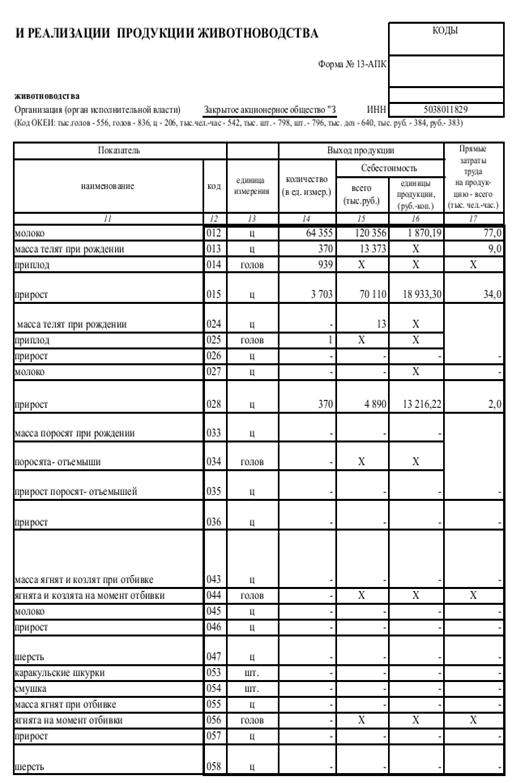

Экономические показатели эффективности производства

продукции имеют неоднозначные результаты (Приложение 4):

· затраты труда на 1 ц молока

уменьшились на 4,8% (77 тыс. чел. - час);

· затраты на 1 ц прироста живой массы

увеличились на 27,1% (34 тыс. чел. - час);

· себестоимость 1 ц молока значительно

увеличилась - на 21,5% (120 356 тыс. руб.);

· себестоимость 1 ц прироста живой

массы увеличилась менее значительно - на 4,2% (70 110 тыс. руб.);

· уровень рентабельности молока увеличился

на 36,1% по сравнению с предыдущим годом;

· уровень рентабельности скота на мясо

и племя имеет отрицательное значение, но заметно улучшение ситуации на 8,7% по

сравнению с 2012 годом. В целом рентабельность отрасли увеличилась на 60,0%.

В целом можно сказать, что реализация скота на мясо в

живой массе (откорм скота на мясо) убыточна для ЗАО «Зеленоградское», и хотя

намечается тенденция к улучшению, рентабельность производства продукции на мясо

не скоро будет положительной. Производство молока имеет достаточно высокую

рентабельность, обеспечивающую окупаемость отрасли животноводства. Поэтому для

ЗАО «Зеленоградское» целесообразно в дальнейшем полностью направить свою

деятельность на производство молока, ежегодно улучшая состояние данной части

отрасли.

1.2 Организация

бухгалтерского учёта на предприятии

Бухгалтерский учёт в ЗАО «Зеленоградское» осуществляется в соответствии

со следующими нормативными документами:

· Федеральным законом «О бухгалтерском учёте» от 21.11.96 №

129-ФЗ, Положением по ведению бухгалтерского учёта и бухгалтерского отчётности

в Российской Федерации от 29.07.1998 № 34н

· Планом счетов бухгалтерского учёта финансово-хозяйственной

деятельности предприятий, утвержденным приказом Минфина от 31.10.2000 г. № 94н

· Положениями по бухгалтерскому учету

· Нормативными документами, методическими указаниями и

материалами по вопросам бухгалтерского учёта в соответствии с последними

изменениями и дополнениями к ним.

Осуществление бухгалтерского учёта на предприятии происходит при помощи

вычислительной техники на основе бухгалтерской программы 1с: предприятия

(версия 8.2) в соответствии с рабочим планом счетов. Регистры бухгалтерского

учёта ведутся на машинных носителях в рамках предусмотренной бухгалтерской

программы. Генеральный директор ЗАО «Зеленоградское» Валецкий Ю.Е. несет

ответственность за организацию бухгалтерского учёта на предприятии.

Ведение бухгалтерского учёта осуществляется главным бухгалтером

предприятия Козловой В.Н.. Валентина Николаевна разрабатывает учётную политику

и следит за ее соблюдением, а также обеспечивает отражение на счетах

бухгалтерского учёта всех хозяйственных операций и осуществляет контроль над

соответствием их законодательству Российской Федерации. Главный бухгалтер

совместно с генеральным директором подписывает документы, служащие основанием

для хозяйственных операций по движению товарно-материальных ценностей, денежных

средств, расчётно-кредитных и финансовых обязательств. Главный бухгалтер

возглавляет бухгалтерию, которая является самостоятельным подразделением ЗАО

«Зеленоградское». Все распоряжения отдаются по подчиненности соответственно:

заместителю главного бухгалтера - бухгалтерам - кассирам.

Основными задачами бухгалтерии являются:

· Ведение достоверного бухгалтерского, налогового и

управленческого учета финансово-хозяйственной деятельности ЗАО

«Зеленоградское».

· Формирование и сдача бухгалтерской, налоговой и

управленческой отчетности финансово-хозяйственной деятельности предприятия.

· Взаимодействие с государственными налоговыми и иными органами

в пределах своей компетенции.

· Взаимодействие с контрагентами и финансовыми организациями в

пределах своей компетенции.

· Осуществление платежей в наличной и безналичной форме в

порядке, определяемом внутренними документами ЗАО «Зеленоградское»

· Налоговое планирование. Мониторинг актуальных законодательных

и нормативных документов.

В учётной политике предприятия представлены основные положения о ведении

бухгалтерского учёта на предприятии по каждому участку учета,

организационно-технические данные. Учетная политика утверждается приказом

руководителя организации. Действующая учетная политика ЗАО «Зеленоградское»

выработана на основании требований, предъявляемых к бухгалтерскому учету:

· Полнота достоверность

· Своевременность

· Осмотрительность

· Приоритет содержания над формой

· Непротиворечивость

· Рациональность

Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчётность.

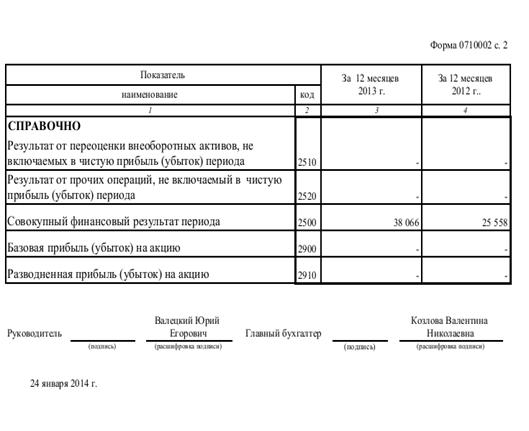

Годовая бухгалтерская отчетность включает в себя:

· Бухгалтерский баланс (приложение 4)

· Отчёт о прибылях и убытках (приложение 5)

· Приложения к бухгалтерскому балансу

· Аудиторское заключение, подтверждающее достоверность

бухгалтерской отчётности

· Пояснительная записка

Хранение первичных учётных документов, регистров бухгалтерского учёта и

бухгалтерской отчётности производится в соответствии с установленными в

организации порядками и сроками, которые не противоречат законодательству РФ.

Также на предприятии ведётся график документооборота. [4]

Таблица 3 - График документооборота ЗАО «Зеленоградское»

|

Наименование документа

|

Составление

|

Подпись

|

Исполнение

|

Передача в бухгалтерию

|

Обработка документа

|

Передача в архив

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Приходный Кассовый ордер

|

Главный бухгалтер, заместитель главного бухгалтера

|

Главный бухгалтер

|

Кассир

|

Кассир

|

Бухгалтер центральной конторы

|

Бухгалтер

|

|

Отчёт посредника

|

Главный экономист

|

Генеральный директор

|

Главный экономист

|

Главный экономист

|

Бухгалтер центральной конторы

|

Бухгалтер

|

|

Товарная накладная

|

Главный экономист

|

Разрешение на отпуск - руководитель или заместитель

|

Зам. по реализации весовщик

|

Зам. по реализации

|

Бухгалтер центральной конторы

|

Зам. по реализации бухгалтер

|

Глава 2. Учёт и контроль денежных средств и расчётов с разными

дебиторами и кредиторами

ЗАО «Зеленоградское» в ходе деятельности ведёт счета учёта денежных

средств и расчетов с дебиторами и кредиторами. К счетам учёта денежных средств

относятся: счёт 50 «Касса»; счёт 51 «Расчетный счет»; счёт 55 «Специальные

счета в банках»; счёт 57 «Переводы в пути».

2.1 Учёт и контроль денежных средств в кассе

Счет 50 «Касса» предназначен для обобщения информации о наличии и

движении денежных средств в кассе организации.

К счету 50 «Касса» в ЗАО «Зеленоградское» открыты следующие субсчета:

-01 Касса предприятия

-02 Операционные кассы

-03 Денежные документы

В соответствии с Федеральным законом «О бухгалтерском учёте», «Положением

о порядке ведения кассовых операций с банкнотами и монетой банка России на

территории Российской Федерации» от 12 октября 2011 г. № 373-П осуществляется

учёт денежных средств в кассе предприятия.

Полную ответственность за сохранность денежных средств и других

ценностей, находящихся в кассе организации, несёт кассир. При приеме на работу

с кассиром заключается договор о полной индивидуальной материальной

ответственности в двух экземплярах. Безопасность кассы обеспечивается в полном

соответствии с законодательством. При этом наличные деньги в кассе ЗАО

«Зеленоградское» находятся в пределах лимита, установленного с банком по

согласованию с руководителем предприятия.

Для учета движения денежных средств в кассе используется следующая

первичная документация:

· Приходный кассовый ордер (ПКО) - является документом для оприходования

денежных средств в кассе. Представляет собой унифицированную форму № КО-1,

утверждённую постановлением Госкомстата России от 18 августа 1998 г. № 88.

· Расходный кассовый ордер (РКО) - применяется для учёта

выданных из кассы денежных средств. РКО является унифицированной формой № КО-2,

утверждённой постановлением Госкомстата России от 18.08.98 г. № 88.

· Кассовая книга - служит для учёта движения наличных денежных

средств в кассе организации. В ней указывается номер документа, от кого

получено или кому выдано, номер корреспондирующего счета (субсчета), приход и

расход. В связи с тем, что на предприятии ведётся учёт в электронном виде, то в

конце месяца кассовая книга распечатывается, подписывается кассиром и главным

бухгалтером, сшивается и заверяется печатью предприятия.

По дебету счета 50 «Касса» отражается поступление денежных средств в

кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных

средств из кассы организации. [5] В зависимости от того, на какие цели выданы

или израсходованы деньги, возникают различные хозяйственные операции (таблица

4)

Таблица 4 - Хозяйственные операции по учёту расчётов по кассе

|

№

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Поступление наличных денег с расчётного счёта в кассу.

|

ПКО

|

50

|

51

|

45240,87

|

|

2

|

Перевод денежных средств из операционной кассы в кассу

предприятия

|

|

50-01

|

50-02

|

11599,48

|

|

3

|

Возвращение в кассу не израсходованные суммы от подотчётных

лиц

|

|

50

|

71

|

2100

|

|

4

|

В кассу переданы деньги от разных дебиторов и кредиторов.

|

|

50

|

76

|

17000

|

|

5

|

Оприходованы суммы излишков денежных средств, выявленные

при инвентаризации кассы.

|

ИНВ-15

|

50/1

|

91

|

63

|

|

6

|

Переданы наличные денежные средства инкассаторам

|

РКО, квитанция банка о приеме наличных денежных средств,

копии сопроводительных документов

|

57

|

50

|

35000

|

|

7

|

Сданы и зачислены на расчётный счёт денежные средства

|

РКО, квитанция банка о приёме наличных денег

|

51

|

50

|

36328

|

|

8

|

Выплачена из кассы зарплата и пособия работникам

организации

|

РКО, платёжная ведомость

|

70

|

50

|

15200

|

|

9

|

Выплачены суммы разным дебиторам и кредиторам.

|

РКО

|

76

|

50

|

14038

|

|

10

|

Отражена недостача наличных денежных средств

|

ИНВ-15

|

94

|

50

|

86

|

|

|

|

|

|

|

|

В бухгалтерской отчётности суммы денежных средств, находящихся в кассе

отражаются в 260 строке в составе денежных средств.

Замечаний нет. Журнал регистрации приходных и расходных кассовых ордеров

ведётся в программе 1с: Предприятия в хронологическом порядке осуществления

хозяйственных операций.

2.2 Учёт и контроль денежных средств на расчётном счёте

Учёт и контроль денежных средств на расчётном счёте ЗАО «Зеленоградское»

осуществляется в соответствии со следующими нормативными документами:

· Гражданским кодексом Российской Федерации

· Налоговым кодексом Российской Федерации

· Федеральным законом «О бухгалтерском учёте» № 129

· Федеральным Законом № 395-1 «О банках и банковской

деятельности»,

· Федеральным Законом № 86-ФЗ «О Центральном Банке Российской Федерации»

· Положением Центрального Банка Российской Федерации «О

безналичных расчётах в Российской Федерации» от 02.10.2002 № 2-П

· Положением Центрального Банка Российской Федерации «О

правилах ведения бухгалтерского учёта в кредитных организациях, расположенных

на территории Российской Федерации» № 302-П

· «Положением по ведению бухгалтерского учёта и бухгалтерской

отчётности в Российской Федерации» и т.д.

На счёте 51 «Расчётный счёт» обобщается информация о наличии и движении

денежных средствах на счёте в банке. Аналитический учёт ведётся по

наименованиям организаций. По дебету счёта 51 отражаются суммы, поступившие на

счёт, а по кредиту - списанные. Основные хозяйственные операции представлены в

таблице 5.

Таблица 5 - Хозяйственные операции по учёту расчётов на расчётном счёте

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

На расчётный счет сданы наличные деньги из кассы

|

Выписка банка по расчётному счёту, объявление на взнос

наличными, квитанция банка о приёме наличных денег

|

51

|

50

|

9328

|

|

3

|

Возврат на расчётный счёт предоплаты от подрядчиков

|

Выписка банка по расчётному счёту, платёжное поручение

|

51

|

60

|

10656,03

|

|

4

|

От покупателей или заказчиков перечислены денежные средства,

предоплата или аванс.

|

Выписка банка по расчётному счёту, платёжное поручение

|

51

|

62

|

20000

|

|

5

|

Получены деньги в кассу с расчётного счёта

|

Выписка банка по расчётному счёту, ПКО

|

50

|

51

|

45240,86

|

|

6

|

Погашение задолженности по кредитам и займам

|

Выписка банка по расчётному счёту, платёжное поручение

|

66, 67

|

51 51

|

5600 3432

|

Замечаний не выявлено.

На расчётный счёт в банке зачисляются все денежные средства сверх лимита

из кассы, а также средства, поступающие от контрагентов ЗАО «Зеленоградское».

Операции по расчётному счёту отражаются в бухгалтерском учёте на основании

выписок из обслуживающего банка по расчётному счёту и приложенных к ним

денежно-расчётных документов, например банковский ордер, отражающий операции,

проведённые по указанному лицевому счёту. Выписки банка по расчётному счёту

выдаются лицам, уполномоченным на их получение генеральным директором по

согласованию с главным бухгалтером. Выписка банка по расчётному счёту

представляет собой регистр аналитического учёта. Безналичные расчёты ЗАО

«Зеленоградское» производит платёжными поручениями (наиболее часто

встречается). Платёжное поручение представляет собой письменное распоряжение

организации на списание денег с его счёта и зачисление их на счёт получателя.

Приём наличных денег на расчётный счёт (остатки не выданной заработной платы,

торговая выручка и др.) осуществляются на основе письменного приказа владельца

счёта «Объявление на взнос наличными», выписываемого в одном экземпляре, с

обязательным указанием источника наличных денег. [4]

2.3 Учёт и контроль денежных средств на прочих

счетах в банке

Учёт денежных средств на специальных счетах в банках регулируется

Положением ЦБ РФ о безналичных расчётах, Федеральным Законом «О бухгалтерском

учёте» № 129-ФЗ, Гражданским Кодексом РФ.

ЗАО «Зеленоградское», наряду с расчётным счётом, имеет счёт для учёта

денежных средств целевого назначения, находящихся в аккредитивах, спецкартах,

депозитах и других специальных счетах. Учёт данных средств ведётся на активном

синтетическом счёте 55 «Специальные счета в банках».

Счёт 55 «Специальные счета в банках» используется для обобщения

информации о наличии и движении денежных средств в валюте Российской Федерации,

находящихся на территории Российской Федерации в аккредитивах, чековых книжках

на текущих, особых и иных специальных счетах, а также о движении средств

целевого финансирования в той их части, которая подлежит обособленному

хранению. К счёту 55 «Специальные счета в банках» могут быть открыты субсчета:

субсчёт 55-01 Аккредитивы; субсчёт 55-02 Спецкартсчета; субсчёт 55-03Депозитные

счета; субсчёт 55-04 Специальные счета в банках.

При сдаче кассиром денег из кассы инкассаторам сверх установленного

лимита, то отражение операции, когда деньги уже сданы, а до банка ещё не дошли,

отражается при помощи счёта 57 «Переводы в пути». Данный счёт используется для

обобщения информации о движении денежных средств, внесённых в кассы кредитных

организаций, сберегательные кассы или кассы почтовых отделений для зачисления

на расчётный или иной счёт организации, но ещё не зачисленные по назначению. В

ЗАО «Зеленоградское» к счёту открыты субсчета: субсчёт 57-01 Переводы в пути;

субсчёт 57-02 Инкассация; субсчёт 57-03 Операции с валютой; субсчёт 57-04

Перечисления в пути. Основанием для принятия на учёт по счёту 57 «Переводы в

пути» сумм (например, при сдаче выручки от продажи) являются квитанции

кредитной организации, сберегательной кассы, почтового отделения, копии

сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

В ЗАО «Зеленоградское» к счёту 57 открыты следующие субсчета:

· 57-01 Переводы в пути

· 57-02 Инкассация

Хозяйственные операции, возникающие при учёте и контроле денежных средств

на прочих счетах в банке, отражены в таблице 6.

Таблица 6 - Хозяйственные операции по учёту денежных средств на прочих

счетах в банке

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

55 «Специальные счета в банках»

|

|

1

|

Произведена оплата поставщикам со специального счета

|

Выписка банка по специальному счёту, платёжное поручение,

счёт-фактура

|

60

|

55

|

4320

|

|

57 «Переводы в пути»

|

|

1

|

Погашена задолженность покупателей денежным переводом

|

Извещение о переводе

|

57

|

62

|

2367

|

|

2

|

Получены в кассу наличные по переводу

|

ПКО

|

57

|

1280

|

|

3

|

Зачислена на расчётный счёт инкассированная выручка

|

Выписка банка по расчётному счёту

|

51

|

57

|

35000

|

Счета 55 и 57 - активные, в балансе предприятия также как и предыдущие

счета отражаются по строке 260 в составе денежных средств.

Замечаний не выявлено.

2.4 Учёт и контроль расчётов с поставщиками и подрядчиками,

покупателями и заказчиками

Учёт расчётов с поставщиками и подрядчиками регулируется в соответствии с

Гражданским кодексом РФ. ЗАО «Зеленоградское» осуществляет расчёты с

поставщиками и подрядчиками после отгрузки ими товарно-материальных ценностей,

выполнения работ или оказания услуг, либо во время отгрузки с согласия

предприятия или по его поручению.

ЗАО «Зеленоградское» заключает с подрядчиками (поставщиками)

хозяйственные договора на поступление материальных ценностей, выполнение работ

и услуг. В договорах рассматриваются: виды выполняемых работ и услуг,

коммерческие условия поставки, количественные и стоимостные показатели товаров

и услуг, порядок расчётов (условия платежей). Договор заключается в письменной

форме и вступает в силу с момента его заключения.

Поставщики (подрядчики) выписывают счёт на оплату и вместе с товарной

накладной, счётом-фактурой, товарно-транспортной накладной передают предприятию

для акцепта и оплаты. В бухгалтерии поступившие документы проверяют на

соответствие договору, регистрирует в журнале учёта поступающих грузов, делают

отметки в книге учёта выполненных договоров и дают согласие на оплату.

Платёжные документы передаются для оплаты в бухгалтерию, а товарно-транспортные

документы - в службу получения и отправки груза (выполнения работ, услуг).

Приёмка на складе производится методом прямого счёта, взвешивания, обмера

и внешнего осмотра, с целью выявления соответствия данным сопроводительных

документов. В случае несоответствия количества и качества поступивших материалов

данным сопроводительных документов, составляется приёмный акт. Акт составляют и

подписывают члены специальной комиссии, назначенной генеральным директором

предприятия, весовщик и представитель поставщика. В дальнейшем на основе акта к

поставщику могут быть предъявлены соответствующие претензии. Если же никаких

расхождений с документами не обнаружено, кладовщик выписывает приходный ордер в

двух экземплярах.

Основным документом, который используется при оформлении расчётов с

поставщиками и подрядчиками в ЗАО «Зеленоградское», является счёт-фактура.

Счета-фактуры выписывают все предприятия и организации, реализующие товары

(работы или услуги) как облагаемые налогом, так и не облагаемые налогом на

добавленную стоимость (НДС).

Для учёта расчёта с организациями ЗАО «Зеленоградское» применяет счёт 60

«Расчеты с поставщиками и подрядчиками». К счёту открыты субсчета:

· 60-01 Расчёты с поставщиками по текущим поставкам

· 60-02 Расчёты с поставщиками по авансам выданным

Аналитический учёт по счёту 60 «Расчёты с поставщиками и подрядчиками»

ведётся по каждому предъявленному счёту, а расчётов в порядке плановых платежей

- по каждому поставщику и подрядчику.

Таблица 7 - хозяйственные операции по расчётам с поставщиками и

подрядчиками

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Отражена задолженность перед поставщиками за основные

средства

|

Договор поставки, счёт-фактура, ТН, ТТН, приходный ордер

|

08/4

|

60

|

4155,4

|

|

2

|

Списана задолженность перед подрядчиком по устранённому

браку

|

Счёт-фактура

|

28

|

60

|

564

|

|

3

|

Приняты к оплате счета подрядчиков за оказание услуг

|

Счёт-фактура, товарно-транспортная накладная

|

29

|

60

|

7654

|

|

4

|

Начислена задолженность поставщику за принятые товары

|

|

41

|

60

|

5098

|

|

5

|

Произведён расчёт с поставщиком

|

Выписка банка по расчётному счёту, платёжное поручение

|

60

|

51

|

4155,4

|

|

6

|

Перечислена предоплата поставщику

|

Выписка банка по расчётному счёту

|

60-02-

|

51

|

3781

|

|

7

|

Отражена задолженность перед поставщиком со специального

счёта

|

Выписка банка по специальному счёту,

|

60

|

55

|

3245

|

|

8

|

Зачтён аванс во время принятия товара к учёту

|

Бухгалтерская справка

|

60

|

60-02-02

|

3781

|

|

|

|

|

|

|

|

|

Замечания. Не налажены четкие отношения с поставщиками, много задержек,

неполных пакетов документов.

На основании полученных счетов-фактур формируется «Книга покупок». Также

составляется бланк сравнительного анализа поставщиков, в котором поставщики

сопоставляются по цене за единицу, общей стоимости предложения, условиям оплаты

и прочим условиям. Ниже выводится коммерческое решение, в виде № предложения и

названия поставщика. Задолженность перед поставщиками (кредиторская

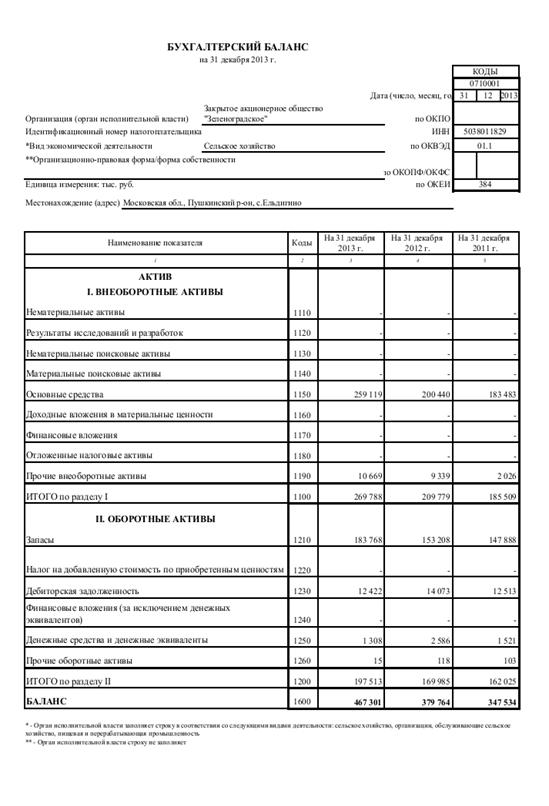

задолженность) отражена в балансе и равна 14 714 тыс. руб. (по состоянию на

2013 год).

ЗАО «Зеленоградское» имеет большое количество покупателей готовой продукции,

которые производят расчёт как непосредственно при отгрузке товара, так и

производя предоплату в виде выдачи авансов и векселей.

Продажа готовой продукции по территории РФ ЗАО «Зеленоградское»

сопровождается следующими документами:

· Договор поставки готовой продукции (молочные продукты)

· Счёт-фактура

· Товарно-транспортная накладная

· Акт сверки взаимных расчётов

· Приказ о проведении плановой инвентаризации

· Инвентаризационная опись

Порядок расчёта с покупателями ЗАО «Зеленоградское» осуществляет

следующим образом: заключается договор поставки, согласно которой предприятие

осуществляет поставку продукции в соответствии с планом отгрузки; дистрибьютор

принимает и оплачивает продукцию в полном объёме. При этом ЗАО «Зеленоградское»

предоставляет покупателю счёт-фактуру, товарную накладную (ТН) и прочие

документы. В ТН проставляется цена продукции. Залоговая стоимость возвратной

тары указывается в ТН отдельной строкой. Покупатель обязан оплатить полученную

продукцию в течение 5 календарных дней, датой оплаты считается дата получения

денежных средств на расчётный счёт.

Инвентаризация расчётов с покупателями и заказчиками проводится на

основании приказа о проведении плановой инвентаризации, где говорится, что

инвентаризация по балансовому счёту 62 в части расчётов торговой дебиторской

задолженности проводится по контрагентам, указанным в приложении к нему. По

остальным видам расчётов дебиторской задолженности по балансовому счёту 62

инвентаризации подвергаются все суммы дебиторской и кредиторской задолженности.

Для проведения инвентаризации создается инвентарная комиссия, которая путём

проверки обоснованности числящихся на счёте сумм выявляет просроченную

дебиторскую задолженность.

Для учёта расчётов с покупателями и заказчиками ЗАО «Зеленоградское»

использует счёт 62 «Расчёты с покупателями и заказчиками». К счёту 62 открыты

следующие субсчета:

· 62-01 Расчёты с покупателями по текущим поставкам

· 62-02 Расчёты по авансам полученным

· 62-04 Расчёты по залоговой таре

Аналитический учёт ведётся по каждому договору с покупателем, а при

расчётах плановыми платежами - по каждому покупателю и заказчику. Хозяйственные

операции по счету 62 представлены в таблице 8.

Таблица 11 - Хозяйственные операции по бухгалтерскому учёту расчётов с

покупателями и заказчиками

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Зачтены авансы, полученные от покупателей, в день получения

оставшейся суммы

|

Бухгалтерская справка

|

62-02

|

62

|

5689

|

|

2

|

Отражена сумма задолженности за отгруженную продукцию в

счёт векселя

|

Вексель

|

62-03

|

62

|

4500

|

|

3

|

Отражена выручка за реализацию готовой продукции

|

Товарная накладная, счёт-фактура, товарно-транспортная

накладная

|

62

|

90-01

|

12890,3

|

|

4

|

Возвращена взятая покупателем тара

|

ТТН, бухгалтерская справка

|

90-02

|

62-04

|

320

|

|

5

|

Отражена сумма полученного аванса

|

Банковская выписка Платёжное поручение

|

51

|

62-02

|

5689

|

|

6

|

Отражена сумма полученного векселя

|

Банковская выписка Платёжное поручение

|

51

|

62-03

|

4500

|

|

7

|

Погашена задолженность покупателей за проданную им

продукцию

|

Выписка банка по расчётному счёту, счёт-фактура

|

51

|

62

|

12890,3

|

|

8

|

Погашена задолженность покупателей аккредитивом

|

Выписка банка по специальному счёту

|

55-01

|

62

|

3245

|

|

|

|

|

|

|

|

|

В балансе задолженность покупателей и заказчиков относится к

краткосрочной дебиторской задолженности и отражается по строке 241 «в том числе

покупатели и заказчики». Замечаний не выявлено.

2.5 Учёт и контроль расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами ЗАО «Зеленоградское» осуществляет на основании

Трудового Кодекса РФ и Налогового кодекса РФ. Деньги под отчёт выдаются только

работникам, состоящим в списочном составе предприятия, на определённый срок.

Выдача денег производится на хозяйственные расходы и служебные командировки.

Выдача денежных средств происходит на основании заявления работника,

подписанного генеральным директором. При выдаче денег из кассы составляется

расходный кассовый ордер. Подотчётные лица в установленные сроки обязаны сдать

в бухгалтерию авансовый отчет (форма № АО-1). Выдача новых сумм под отчёт

производится только после отчёта по раннее полученной сумме. К авансовому

отчёту прилагаются документы, подтверждающие соответствие расходов назначению

полученных сумм: чеки, квитанции (по хозяйственным расходам); командировочное

удостоверение, документы о найме жилого помещения, билеты на проезд, прочие (по

командировочным расходам). Бухгалтерия ЗАО «Зеленоградское» осуществляет

проверку сданных подотчётным лицом документов, после чего указывается сумма

отчёта, утверждённая генеральным директором. Вместе с авансовым отчётом

сотрудник должен вернуть неизрасходованную сумму подотчётных денег. Кассир,

принимая деньги в кассу, должен выписать приходный кассовый ордер (форма №

КО-1).

Учёт операций по движению подотчётных сумм осуществляется на счёте 71

«Расчёты с подотчётными лицами». По дебету счёта отражают выдачу денег под

отчёт, а по кредиту - расходование подотчётных сумм. Хозяйственные операции по

учёту с подотчётными лицами и их отражение приведены в таблице 9.

Таблица 9 - Хозяйственные операции по бухгалтерскому учёту расчётов с

подотчётными лицами

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Выданы под отчёт денежные средства

|

РКО

|

71

|

50

|

700

|

|

2

|

Произведены подотчётными лицами расходы по приобретению

материалов

|

Авансовый отчет, акт о приемке материалов

|

10

|

71

|

485,2

|

|

4

|

Расходы подотчётных лиц отнесены на общепроизводственные

расходы

|

Авансовый отчёт

|

25

|

71

|

485,2

|

|

5

|

Принят авансовый отчёт по представительским расходам

|

Авансовый отчёт, отчёт о проведении представительского

мероприятия

|

26

|

71

|

4056

|

|

6

|

Возвращены неиспользованные подотчётные суммы в кассу

|

ПКО

|

50

|

71

|

1268,5

|

В балансе задолженность подотчётных лиц отражается в составе дебиторской

задолженности по строке 240 и равна 12 422 руб. Замечаний не выявлено.

2.6 Учёт и контроль прочих расчётов

Счёт 73 «Расчёты с персоналом по прочим операциям» предназначен для

обобщения информации обо всех видах расчётов с работниками предприятия, кроме

расчётов по оплате труда и расчётов с подотчётными лицами. Таким образом, на

данном счёте согласно субсчетам, открытым на нём ЗАО «Зеленоградское» ведёт

учёт всех операций, связанных с расчётами по предоставленным займам, по

возмещению материального ущерба и прочим. На предприятии ведутся также и другие

расчёты со сторонними организациями, которые отражаются на счёте 76 «Расчёты с

разными дебиторами и кредиторами». Этот счёт предназначен для обобщения

информации о расчётах по операциям с дебиторами и кредиторами по имущественному

и личному страхованию, по претензиям, по причитающимся доходам от финансовых

вложений, по депонированным суммам.

В таблице 10 представлены основные хозяйственные операции по прочим

расчетам и оправдательные документы к ним.

Таблица 10 - Хозяйственные операции по бухгалтерскому учёту прочих

расчётов

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Счет 73 «Расчёты с персоналом по прочим операциям»

|

|

1

|

Списана на виновное лицо недостача: Готовой продукции

Денежных средств Не возвращённые в срок подотчётные суммы

|

Инвентаризационная опись

|

73-02

|

94-01 94-03 94-04

|

360 1035 1200

|

|

2

|

Отражена разница между суммой, подлежащей взысканию с

виновных лиц

|

Бухгалтерская справка

|

73-02

|

98-04

|

320

|

|

76 «Расчёты с разными дебиторами и кредиторами»

|

|

12

|

Депонированные суммы зарплаты сдаются в банк

|

Расчётно-платежная ведомость

|

70

|

76-04

|

4000

|

|

13

|

Выдана депонированная зарплата

|

|

76-04

|

50

|

4000

|

|

14

|

Удержаны средства из заработной платы работников по

исполнительным листам.

|

|

70

|

76-06

|

1000

|

В балансе сумма, числящаяся на счетах 73, 76, отражается по строке 625.

Замечаний не выявлено.

2.7 Учёт и контроль расчётов по кредитам и займам

Учёт задолженности по кредитам и займам, полученным организацией, а также

расходов, связанных с выполнением обязательств по полученным займам и кредитам,

в том числе товарному и коммерческому кредиту, включая привлечение заёмных

средств путём выдачи векселей, выпуска и продажи облигаций, производятся в соответствии

с ПБУ 15/2008 «Учёт расходов по займам и кредитам», утверждённым приказом

Минфина РФ от 06.10.2008 года № 107 и другими нормативными актами по

бухгалтерскому учёту.

Для получения кредитов ЗАО «Зеленоградское» представляет в учреждение

банка соответствующие документы: заявление, копии балансов и учредительных

документов, технико-экономическое обоснование кредита и др. Кредит, полученный

в коммерческом банке, оформляется кредитным договором, в котором указываются

цель кредита, его сумма, сроки предоставления, порядок погашения и размер

процентов (годовых) за пользование кредита.

Кредиты и займы ЗАО «Зеленоградское» являются краткосрочными, т.е. срок

их погашения по условиям договора не превышает 12 месяцев, и долгосрочными -

более 12 месяцев. Ежемесячно банк производит расчёт процентов по кредиту и

предоставляет его на предприятие, которое, в свою очередь, посредством

платёжного поручения оплачивает необходимую сумму безналичным путём, за счёт

списания с расчётного счёта. [7] Кроме процентов, расходами, связанными с

получением кредита являются:

· Расходы на получение информационных и консультационных услуг;

· Расходы, связанные с проведением экспертизы договора займа;

· Прочие расходы, непосредственно связанные с получением

займов;

Все расходы учитываются обособленно от основной суммы.

В бухгалтерском учёте ЗАО «Зеленоградское» основная сумма кредитов и

займов отражается как кредиторская задолженность. По мере возврата кредита или

займа сумма задолженности, числящаяся в бухгалтерском учёте, уменьшается.

Задолженность по кредитам и займам предприятие учитывает на счёте 66 «Расчёты

по краткосрочным кредитам и займам», а задолженность по долгосрочным кредитам и

займам - на счёте 67 «Расчёты по долгосрочным кредитам и займам». Учёт суммы

основного долга и процентов к выплате на каждом счёте разделены по

соответствующим субсчетам.

Аналитический учёт ведется по:

· видам займов и кредитов

· кредитным организациям и другими займодавцами, предоставившим

их

· отдельным займам и кредитам.

В таблице представлено отражение на счетах бухгалтерского учёта

возникающих хозяйственных операций в процессе учёта кредитов и займов.

Таблица 11 - Хозяйственные операции по бухгалтерскому учёту кредитов и

займов

|

№ п/п

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

66 «Расчёты по краткосрочным кредитам и займам»

|

|

1

|

Получен краткосрочный кредит на расчётный счёт в банке

|

Выписка банка по расчётному счёту

|

51

|

66

|

40000

|

|

2

|

Начислены проценты к уплате в соответствии с условиями

кредитного договора

|

|

91/2

|

66

|

9 000

|

|

3

|

Погашен кредит с расчётного счёта

|

Выписка банка по расчётному счёту

|

66

|

51

|

40000

|

|

67 «Расчёты по долгосрочным кредитам и займам»

|

|

4

|

Получен долгосрочный кредит на расчётный счёт в банке

|

Выписка банка по расчётному счёту

|

51

|

67

|

61000

|

|

5

|

Погашен долгосрочный кредит с расчётного счёта

|

Выписка банка по расчётному счёту

|

67

|

51

|

61000

|

|

|

|

|

|

|

|

В балансе сумма, числящаяся на счёте 67, отражается по строке 510 и равна

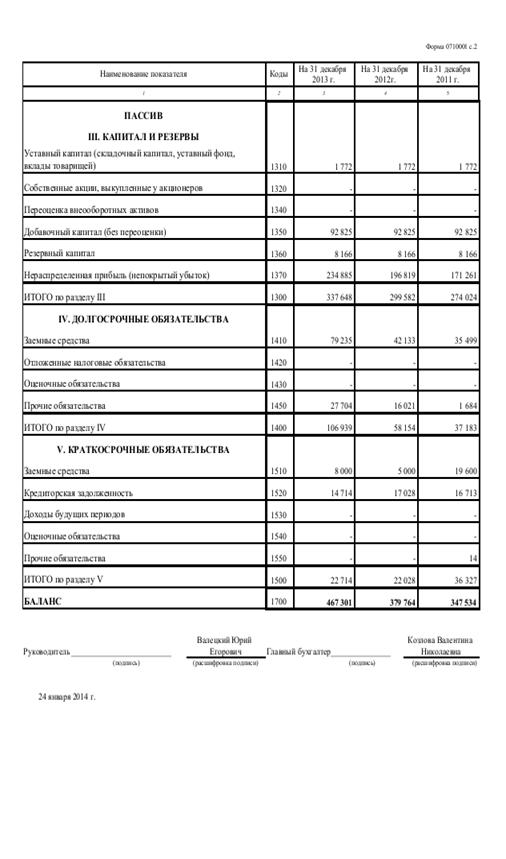

8000 тыс. руб., а сумма, числящаяся на счёте 66, отражается по строке 410 и

равна 79235 тыс. руб. Замечаний не выявлено.

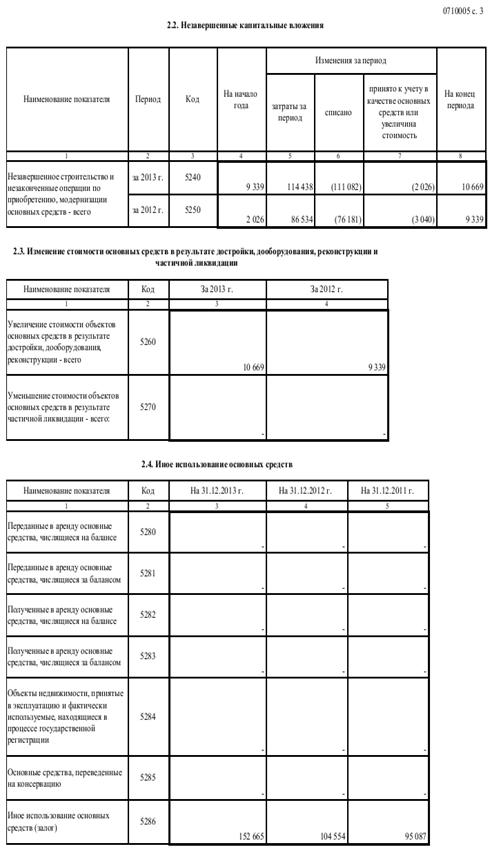

Глава 3. Учёт и контроль долгосрочных инвестиций

Затраты на строительно-монтажные работы, приобретение оборудования,

инструмента, инвентаря, прочие капитальные работы, а также расходы на создание

и приобретение нематериальных активов рассматриваются как долгосрочные

инвестиции в основные средства (капитальные вложения).

Учёт долгосрочных инвестиций регулируется Федеральным законом «О

бухгалтерском учете» № 129, а в части незавершенного строительства Положением

по бухгалтерскому учёту «Учёт договоров строительного подряда» (ПБУ 2/2008).

Объектами долгосрочных инвестиций являются объекты основных средств.

Долгосрочные инвестиции связаны с осуществлением капитального строительства в

форме нового строительства, реконструкции и приобретением основных средств,

зданий, сооружений, оборудования, транспортных средств и других отдельных

объектов и их частей.

Оборудование к установке принимается к бухгалтерскому учёту по дебету

счёта 07 «Оборудование к установке» по фактической себестоимости приобретения,

складывающейся из стоимости по ценам приобретения и расходов по приобретению и

доставке этих ценностей на склады «Зеленоградское».

Счёт 07 предназначен для обобщения информации о наличии и движении технологического,

энергетического и производственного оборудования, требующего монтажа и

предназначенного для установки в строящихся (реконструируемых) объектах. К

оборудованию, требующему монтажа, также относится оборудование, вводимое в

действие только после сборки его частей и прикрепления к фундаменту или опорам,

к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и

сооружений, а также комплекты запасных частей такого оборудования. В состав

этого оборудования включаются контрольно-измерительная аппаратура или другие

приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Бухгалтерский учёт долгосрочных инвестиций на ЗАО «Зеленоградское»

ведётся на активном счёте 08 «Вложения во внеоборотные активы». Дебетовое сальдо

отражает сумму фактических затрат по незаконченному строительству; оборот по

дебету - сумму фактических затрат организации за отчётный период, включаемых в

состав первоначальной стоимости объекта основных средств. Оборот по кредиту

фиксирует сформированную первоначальную стоимость объектов, принятых в

эксплуатацию. На счёте 08 учитываются затраты по возведению зданий и

сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования,

а также затраты по приобретению оборудования, машин, инструмента, инвентаря и

других объектов основных средств, не требующих монтажа. Объекты капитального

строительства, находящиеся во временной эксплуатации, до ввода их в постоянную

эксплуатацию не включаются в состав основных средств. В бухгалтерской отчётности

затраты по ним отражаются как незавершённые капитальные вложения.

Учёт долгосрочных инвестиций на ЗАО «Зеленоградское»

ведётся на основании первичных документов: накладные, требования на отпуск

материальных ценностей, расчётные документы (платёжные поручения), авансовые

отчёты, расходные кассовые ордера и акты приёма-передачи объектов в

эксплуатацию.

Вложения во внеоборотные активы также подвергаются инвентаризации.

Руководитель организации издаёт приказ руководителя, утверждает

инвентаризационную комиссию, которая после проведения инвентаризации составляет

акт инвентаризации. Хозяйственные операции по учёту долгосрочных инвестиций

рассмотрены в таблице 12.

Таблица 12 - хозяйственные операции по бухгалтерскому учёту капитальных

вложений.

|

№

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

Начислена амортизация объектов ОС при строительстве

хозяйственным способом

|

Расчёт амортизации

|

08-03

|

02

|

4678

|

|

2

|

Начислена амортизация на НМА

|

|

08-03

|

05

|

2557

|

|

3

|

Списана стоимость материалов, используемых на

строительно-монтажные работы

|

Лимитно-заборная карта Требование-накладная

|

08-03

|

10-05

|

2250

|

|

4

|

Отнесены общехозяйственные и общепроизводственные расходы,

связанные с приобретением внеоборотных активов

|

Бухгалтерская справка

|

08

|

1500

|

|

5

|

Приобретены объекты внеоборотных активов НДС

|

Договор поставки, счёт-фактура, ТН, ТТН, приходный ордер

|

08/4 19

|

60 60

|

4152.42 747.43

|

|

6

|

Списана стоимость услуг разных дебиторов и кредиторов на

увеличение капитальных вложений

|

Счёт-фактура

|

08

|

76

|

3456

|

|

7

|

Приняты к учёту неучтённые объекты незавершенного

строительства, выявленные инвентаризацией

|

ИНВ-1

|

08

|

91-01

|

4560

|

|

9

|

Оприходованы приобретённые ОС

|

ОС-1

|

01

|

08

|

4152.42

|

В бухгалтерской отчётности на следующий отчётный год переносятся только

суммы незавершённого строительства (08-03), а остальные субсчета закрываются,

путём оприходования внеоборотных активов.

Глава 4. Учёт и контроль основных средств

ЗАО

«Зеленоградское» осуществляет учёт основных средств в соответствии с положением

по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) утверждённым

приказом Минфина РФ от 30.03.2001 № 26н (с изменениями и дополнениями),

Методическими указаниями по бухгалтерскому учёту основных средств,

утверждёнными Приказом Минфина РФ от 13.10.2001 № 91н и др.

К основным средствам в ЗАО «Зеленоградское» относят активы, которые

предназначены для использования в производстве продукции (выполнении работ,

оказании услуг), для управленческих нужд организации или предоставления

организацией за плату во временное пользование; используются в течение

длительного периода времени (свыше 12 месяцев) и организация не предполагает их

дальнейшую перепродажу. При этом активы обладают способность приносить

организации экономические выгоды в будущем.

В соответствии с ПБУ 6/01 единицей бухгалтерского учёта основных средств

является инвентарный объект, под которым признается объект со всеми

приспособлениями и принадлежностями или отдельный конструктивно обособленный

предмет, предназначенный для выполнения определённых самостоятельных функций,

или обособленный комплекс конструктивно сочленённых предметов, представляющих

собой единое целое, предназначенный для выполнения определённой работы.

Основные средства принимаются к бухгалтерскому учёту по каждому отдельному объекту,

которому присваивается определённый инвентарный номер. Данный номер

проставляется на объекте и в первичных документах и сохраняется на весь срок

полезного действия этого объекта.

Поступающие основные средства принимает специальная комиссия, назначаемая

генеральным директором. Комиссией составляется акт о приёме-передаче объектов

основных средств (форма № ОС-1). Данный акт используется как при приобретении

объектов основных средств со стороны, так и изготовленных (сооружённых) в

организации. При принятии ОС к учёту ему дается инвентарный номер и открывается

инвентарная карточка учёта объекта основных средств.

Для отражения операций по списанию основных средств предназначен акт о

списании объекта основных средств (форма №ОС-4), в котором оформляют списание

объекта основных средств при полной или частичной их ликвидации и иных случаев

выбытия. При ликвидации объекта на оборотной стороне Акта о списании объекта

основных средств отражаются затраты по ликвидации и поступления от ликвидации:

наименование ценностей, количество и сумма материально-производственных запасов

и соответствующие документы.

Основные средства принимаются к бухгалтерскому учёту по первоначальной

стоимости, которая состоит из суммы фактических расходов на их приобретение,

сооружение и изготовление за исключением налога на добавленную стоимость и иных

возмещаемых налогов.

Стоимость основных средств погашается путём начисления амортизации. ЗАО

«Зеленоградское» применяет линейный метод начисления амортизации. К = [1/n] x

100%, где К - норма амортизации в процентах к стоимости объекта; n - срок

полезного использования, выраженный в месяцах. В течение отчётного года

амортизационные отчисления по объектам основных средств начисляются ежемесячно,

в размере 1/12 годовой суммы. Нормы начисления рассчитываются исходя из срока

полезного использования, который определяется на основании приказа генерального

директора.

Начисление амортизационных отчислений по объектам основных средств

начинается с первого числа месяца, следующего за месяцем принятия этого объекта

к бухгалтерскому учёту, и производится до полного погашения стоимости или

списания с бухгалтерского учёта этого объекта. Для обобщения информации о

наличии и движении основных средств организации, находящихся в эксплуатации, на

консервации, в запасе, в аренде, доверительном управлении предназначен счёт 01

«Основные средства». Хозяйственные операции, связанные с учётом основных

средств, представлены в таблице 13

Таблица 13 - Хозяйственные операции ЗАО «Зеленоградское» по учёту

основных средств.

|

№

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Приняты к учёту объекты основных средств: производственного

назначения, непроизводственного назначения

|

Акт приема-передачи объекта ОС Договор материальной

ответственности с сотрудником.

|

01-01 01-02

|

08

|

15433.4 13578.1

|

|

2

|

Отражена сумма ежемесячных амортизационных отчислений

|

Инвентарная карточка учёта объекта основных средств

|

02

|

01

|

1816.66

|

|

3

|

Выбытие основных средств

|

Акт о списание объекта ОС Инвентарная карточка учёта

объекта ОС, Акт приема-передачи объекта

|

91

|

01-03

|

32456

|

|

4

|

Инвентаризация Недостача

|

ИНВ-1

|

94

|

01

|

3567

|

|

5

|

излишек

|

|

01

|

91-01

|

1025

|

В бухгалтерской отчётности стоимость основных средств показывается по

остаточной стоимости (за вычетом амортизации). Сумма основных средств ЗАО

«Зеленоградское» отражается в балансе по строке 150 и равна 259 119 тыс. руб.

Замечаний не выявлено.

Глава 5. Учёт и контроль нематериальных активов

Учёт нематериальных активов (НМА) ЗАО «Зеленоградское» осуществляет в

соответствии с положением по бухгалтерскому учёту ПБУ 14/2007, утверждённым

приказом Минфина РФ от 27.12.2007 г. № 153н. ЗАО «Зеленоградское» к

нематериальным относит активы, обладающие следующими свойствами:

· Отсутствие материально-вещественной формы

· Возможность выделения объекта от других

· Способность приносить экономические выгоды в будущем

· Использование в течение длительного времени

· Достоверное определение фактической стоимости объекта

Нематериальными активами не являются: расходы, связанные с образованием

юридического лица, интеллектуальные и деловые качества персонала, их

квалификация и способность к труду.

Нематериальные активы отражаются в учёте и отчетности предприятия в сумме

фактических расходов на приобретение, создание, изготовление и обеспечение

условий для использования актива в запланированных целях. Первоначальная

стоимость нематериальных активов, полученных в качестве вклада в уставный

капитал, находится исходя из денежной оценки, согласованной учредителями (участниками)

организации, если иное не предусмотрено законодательством РФ. Стоимость

нематериальных активов, по которой они приняты к учёту не подлежит изменению,

кроме случаев, установленных законодательством.

Амортизацию нематериальных активов ЗАО «Зеленоградское» начисляет

линейным способом, исходя из первоначальной стоимости нематериальных активов и

нормы амортизации, исчисленной из расчёта срока полезного использования этого

объекта. Данный срок определяется организацией при принятии объекта к бухгалтерскому

учёту.

Для обобщения информации об амортизации, накопленной за время

использования объектов нематериальных активов, на предприятии предназначен счёт

05 «Амортизация нематериальных активов». Инвентаризация нематериальных активов

проводится комиссией, создаваемой генеральным директором. В ходе инвентаризации

проверяется и документально подтверждается наличие нематериальных активов, их

состояние и оценка.

ЗАО «Зеленоградское» для обобщения информации о наличии и движении

нематериальных активов, а также о расходах на научно-исследовательские и

технологические работы открывает синтетический счёт 04 «Нематериальные активы».

Аналитический учёт по счету 04 ведётся по отдельным объектам нематериальных

активов, а также по видам расходов на научно-исследовательские и

технологические работы. В таблице 14 представлены хозяйственные операции по

счёту 04 «Нематериальные активы».

Таблица 14 - Хозяйственные операции по бухгалтерскому учёту

нематериальных активов

|

№

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

сумма

|

|

|

|

Дт

|

Кт

|

|

|

1

|

Нематериальные активы приняты к учёту

|

Карточка учёта нематериальных активов, свидетельство на

товарный знак, акт приемки НМА, приходный ордер

|

04

|

08-05

|

3916.23

|

|

2

|

Выбытие нематериальных активов

|

Карточка учёта нематериальных активов

|

91-02

|

04-02

|

4206,78

|

|

3

|

Начисление амортизации

|

Карточка учёта нематериальных активов

|

05

|

04

|

383.96

|

|

4

|

Отражена недостача, выявленная в результате инвентаризации

НМА

|

ИНВ-1а

|

94

|

04

|

536

|

|

5

|

Приняты к учёту неотраженные НМА

|

ИНВ-1а

|

04

|

91-01

|

2134

|

В бухгалтерской отчетности стоимость НМА показывается по остаточной

стоимости (за вычетом амортизации) и отражается в балансе по строке 110

«Нематериальные активы». Замечаний по данному счёту не выявлено.

Глава 6. Учёт и контроль финансовых вложений (инвестиций)

К финансовым вложениям ЗАО «Зеленоградское» относит ценные бумаги, в

число которых входят долговые ценные бумаги, взносы; займы, предоставленные

другим организациям; депозитные вклады в кредитных организациях, дебиторская

задолженность, приобретённая на основании уступки права требования. Учёт

финансовых вложений на предприятии производится на основании Положения по

бухгалтерскому учёту «Учёт финансовых вложений» (ПБУ 19/02), утверждённого

приказом Минфина от 10.12.2002 №126н (с изменениями и дополнениями).

В бухгалтерской отчётности ЗАО «Зеленоградское» на конец отчётного

периода финансовые вложения отражаются по текущей рыночной стоимости, найденной

путём корректировки оценки финансовых вложений за предыдущую отчётную дату.

Стоимость выбывающих финансовых вложений определяется исходя из оценки,

определяемой методом по стоимости единицы. При этом единицей учёта ценных бумаг

является серия ценной бумаги.

Финансовые вложения на предприятии делятся в зависимости от срока

погашения на краткосрочные и долгосрочные. И те и другие учитываются на счёте

58 «Финансовые вложения». К счёту 58 «Финансовые вложения» на предприятии

открыты следующие субсчета: субсчёт 58-01 Долгосрочные финансовые вложения;

субсчёт 58-02 Краткосрочные финансовые вложения;

субсчёт 58-03 Долгосрочные финансовые вложения (краткосрочная часть).

Хозяйственные операции по учёту финансовых вложений отражены в таблице 15.

Таблица 15 - Хозяйственные операции по бухгалтерскому учёту финансовых

вложений.

|

№

|

Содержание хозяйственной операции

|

Документ-основание для проводки

|

Корреспонденция счетов

|

Сумма, руб.

|

|

|

|

Дт

|

Кт

|

|

|

1

|

Отражен займ, предоставленный сторонней организации

|

Выписка банка с расчётного счёта

|

58-01-03

|

51

|

14500

|

|

2

|

Приняты к учёту финансовые вложения в виде акций

|

Договор купли-продажи ценных бума Выписка из реестра

акционеров

|

58-01-01

|

76

|

16430

|

|

3

|

Отражены %, начисленные по долговым ценным бумагам

|

Договор предоставления займа

|

76-03

|

58-01-02

|

1294

|

|

4

|

Возвращен на расчётный счёт займ, предоставленный сторонней

организации

|

Выписка банка с расчётного счёта

|

51

|

58-03-02

|

14500

|

Финансовые вложения в балансе отражаются по строке 240. Замечаний не

выявлено.

Глава 7. Учёт и контроль готовой продукции и производственных

запасов

Учёт материально производственных запасов ЗАО «Зеленоградское» производит

в соответствии с Положением по бухгалтерскому учёту «Учёт

материально-производственных запасов» (ПБУ 5/01), утверждённым приказом Минфина

РФ от 09.06.2001 № 44н (с изменениями и дополнениями).

Материально-производственными запасами на предприятии являются:

· Сырье и материалы, используемые при производстве,

предназначенные для продажи, используемые для управленческих нужд

· Готовая продукция

· Товары

· Тара

Основным источником поступления сырья и материалов на предприятие