Аудит финансовых результатов

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования «Российский экономический университет имени Г.В. Плеханова»

Факультет

Бизнеса

Кафедра

государственного финансового контроля, бухгалтерского учета и аудита

КУРСОВАЯ

РАБОТА

по

дисциплине «Аудит»

На

тему: «Аудит финансовых результатов»

Выполнила: Набиуллина Алина Ильшатовна

студентка группы 41, очной формы обучения

факультета бизнеса

Научный руководитель:

к.э.н., доцент Калачева О.Н.

Москва -

2015

Содержание

Введение

Глава 1. Теоретические аспекты

аудиторской деятельности в Российской Федерации

1.1 Сущность и значение аудиторской

деятельности

1.2 Законодательное и нормативное

регулирование аудиторской деятельности в Российской Федерации

1.3 Цель и задачи аудита финансовых

результатов

Глава 2. Планирование аудиторской

проверки, операции с финансовыми результатами в АО "ВМП "АВИТЕК"

2.1 Организационно-экономическая

характеристика АО "ВМП "АВИТЕК"

2.2 Оценка надежности системы

внутреннего контроля в АО "ВМП "АВИТЕК"

2.3 Определение аудиторского риска в

АО "ВМП "АВИТЕК"

2.4 Определение уровня

существенности в АО "ВМП "АВИТЕК"

2.5 Составление общего плана

проверки в АО "ВМП "АВИТЕК"

Глава 3. Проведение аудиторской

проверки операций по формированию финансовых результатов в АО "ВМП

"АВИТЕК"

3.1 Проведение процедур проверки

операций по финансовым результатам в АО "ВМП "АВИТЕК"

3.2 Составление аудиторского

заключения по отдельной части отчетности в АО "ВМП "АВИТЕК"

Заключение

Библиографический список

Введение

В настоящее время большое значение приобретает

аудит финансовых результатов. Многие организации нуждаются в контроле за

бухгалтерским и налоговым учетом, так как даже опытный бухгалтер в силу человеческого

фактора может совершить ошибки, которые приведут к значительным убыткам в

организации. Прибыль является главным показателем эффективности деятельности

организации. Экономически обоснованное определение размера прибыли позволяет

правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности

расширенного воспроизводства и материального стимулирования работников. От

объема прибыли также зависит и размер дивидендов, выплачиваемых участникам

акционерного общества. Этими причинами объясняется актуальность выбранной темы.

В данной работе будут рассмотрены основные

статьи доходов и расходов как от основной деятельности, так и от прочей, на

основе которых, в итоге, формируется финансовый результат.

Целью данной курсовой работы является изучение

методики аудита финансовых результатов.

Для достижения поставленной цели необходимо

выполнить следующие задачи:

¾ рассмотреть теоретические аспекты

аудита финансовых результатов;

¾ изучить нормативные документы по

аудиту финансовых результатов;

¾ рассмотреть цель и задачи аудита

финансовых результатов;

¾ составить план и программу

аудиторской проверки финансовых результатов;

¾ проверить доходы и расходы от

основной деятельности;

¾ проверить прочие доходы и расходы;

¾ проверить формирование финансового

результата;

¾ составить заключение по отдельной

части отчетности, содержащих операции по формированию финансовых результатов.

Объектом исследования является АО "ВМП

"АВИТЕК". Основной вид деятельности данного акционерного общества -

производство вертолетов, самолетов и прочих летательных аппаратов.

Курсовая работа состоит из трех глав, введения,

заключения, списка литературы и приложений.

Во введении раскрыта актуальность темы, цель

курсовой работы, задачи, которые необходимо выполнить, определен объект исследования

и теоретическая и практическая основа для написания работы.

В первой главе рассмотрены теоретические аспекты

аудита в Российской Федерации, а именно сущность и значение аудиторской

деятельности, нормативное регулирование аудиторской деятельности в Российской

Федерации и цели и задачи аудита финансовых результатов.

Во второй главе курсовой работы рассмотрена

организационная характеристика АО "ВМП "АВИТЕК". На основе

данных, предоставленных данной организацией была проведена оценка надежности

системы внутреннего контроля, определение аудиторского риска, уровня

существенности в отношении финансовых результатов. В заключение данной главы

составлен план и программа аудиторской проверки финансовых результатов.

Третья глава работы посвящена непосредственной

проверке аудируемого лица. Изложены данные по проведению аудиторской проверки и

аудиторское заключение, в котором отражены выявленные нарушения и способы их

исправления:

¾ переплата налога на прибыль в

результате нарушения в отражении суммы выручки от продажи. В этом случае

организация имеет право на возврат или зачет излишне уплаченных сумм налога в

соответствии со ст. 78 Налогового Кодекса РФ;

¾ нарушение в отражении налога на

прибыль вследствие занижения налогооблагаемой базы. В данном случае рекомендуется

подать уточненную декларацию по налогу на прибыль и уплатить соответствующий

штраф;

¾ нарушение методологии бухгалтерского

учета, предусмотренной Планом счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и инструкцией по его

применению в результате неправильной корреспонденции счетов по учету доходов за

аренду имущества. Организации следует сторнировать неправильную проводку, и

затем исправить ошибку способом дополнительной проводки;

¾ нарушение в отражении суммы курсовой

разницы. В этом случае рекомендуется уплатить штраф в соответствии со ст. 120

Налогового Кодекса РФ, так как данная ошибка означает нарушение в учете доходов

организации;

¾ нарушение в учете по аннулированным

заказам, а именно за непредоставление акта об аннулировании заказа, который

является обязательным согласно пп. 11 п. 1 ст. 265 НК РФ. Организации следует

предоставить акт, подтверждающий аннулирование заказа.

В заключении отражены основные аспекты

аудиторской проверки финансовых результатов в АО "ВМП "АВИТЕК".

Теоретической основой курсовой работы послужили

законодательные акты по бухгалтерскому учету и аудиту, а также работы

специалистов в области бухгалтерского учета и аудита - профессора Дмитриевой

И.М., Федоренко И.В., профессора Парушиной Н. В., Касьяновой С.А и других.

Практической основой работы является финансовая

отчетность АО "ВМП "АВИТЕК".

Глава 1. Теоретичоские аспекты аудиторской

деятельности в Российской Федерации

.1 Сущность и значение аудиторской

деятельности

аудит

проверка финансовый

Исторические предпосылки зарождения аудиторской

деятельности в глубокой древности были обусловлены возникшей необходимостью

проверки высокопоставленными лицами точности учета и движения финансовых

потоков и отслеживания добросовестного выполнения чиновниками своей работы.

В структуре управления государством действовали

люди, в функции которых входил контроль за финансовыми поступлениями в казну

налогов и сборов.

Неграмотность чиновников побуждала аудиторов

составлять письменные отчеты о проделанной работе на основе их устных

разъяснений. Именно поэтому слово «аудит» в переводе с латинского «аудио»

означает «слышать».

В России звание аудитора было введено Петром I с

принятием на должность присяжного бухгалтера, совмещающего обязанности

делопроизводителя, секретаря и в обязательном порядке приносящего царю присягу,

подобную клятве Гиппократа.

-й этап (1987-1993 гг.), когда Правительством

СССР в 1987 г. Была создана первая аудиторская организация «Инаудит» на базе

государственного ведомства (Министерства финансов СССР) и впоследствии

произошло ее разделение на несколько самостоятельных аудиторских организаций,

что обусловило стихийное зарождение аудиторской деятельности и. как следствие,

необходимость в квалифицированной подготовке кадров;

-й этап (декабрь 1993 г.- август 2001 г.), для

которого характерно:

¾ принятие Указа Президента Российской

Федерации от 22.12.1993 № 2263 «Временные правила аудиторской деятельности в

Российской Федерации», устанавливающего основные функции аудитора;

¾ проверка достоверности финансовой

отчетности в отношении ее соответствия действующему законодательству;

¾ введение правил лицензирования

аудиторской деятельности;

¾ установления порядка проведения

аттестации аудиторов;

¾ разработка стандартов по аудиторской

деятельности;

¾ 3-й этап (с августа 2001 г. По

настоящее время), в период которого:

¾ принят Федеральный закон от

07.08.2001 № 307-ФЗ «Об аудиторской деятельности»;

¾ утверждены федеральные правила

(стандарты) по аудиту;

¾ введен в действие Федеральный закон

от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

В настоящее время аудиторская деятельность

представляет собой деятельность по проведению аудита и оказанию сопутствующих

аудиту услуг, осуществляемую аудиторскими организациями либо индивидуальными

аудиторами.

Согласно Федеральному закону № 307-ФЗ «Об

аудиторской деятельности» аудит - это независимая проверка бухгалтерской

(финансовой) отчетности аудируемого лица в целях выражения мнения о

достоверности такой отчетности. Целью аудита является выражение мнения о

достоверности отчетности и соответствии порядка ведения учета законодательству

РФ.

Под достоверностью понимается степень точности

данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю

этой отчетности на основании ее данных делать правильные выводы о результатах

хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц

и принимать базирующиеся на этих выводах обоснованные решения.

Аудитор не дает оценку соблюдения интересов

собственников (акционеров, участников) и эффективности отдельных операций

аудируемого лица.

Сущность аудита вытекает из поставленных перед

ним задач: с одной стороны - это предпринимательская деятельность (т.е.

извлечение прибыли), а с другой - независимая проверка, выражение мнения о

достоверности бухгалтерской отчетности экономического субъекта.

Субъектами аудита являются аудиторы и аудируемые

лица.

Аудитор - физическое лицо, получившее

квалификационный аттестат аудитора и являющееся членом одной из

саморегулируемых организаций (СРО) аудиторов. Для вступления в СРО аудитор

должен иметь письменные рекомендации, подтверждающие его безупречную деловую

(профессиональную) репутацию, от трех аудиторов, сведения которых включены в

реестр аудиторов.

К аудируемым лицам относятся организации и

индивидуальные предприниматели, проверяемые индивидуальными аудиторами или

аудиторскими организациями.

Аудиторская организация - это коммерческая

организация, являющаяся членом одной из СРО.

Отличие аудита от аудиторской деятельности в

том, что последняя предусматривает, кроме собственно аудита, еще и различные

сопутствующие ему аудиторские услуги.

Под сопутствующими аудиту услугами понимается

оказание аудиторскими организациями и индивидуальными аудиторами следующих

услуг: обзорные проверки, согласованные процедуры, компиляция финансовой

отчетности.

Обзорная проверка полезна в случае, когда у

организации (заказчика) нет необходимости проводить полномасштабный аудит, но в

тоже время есть желание проверить - нет ли явных признаков искажения информации

в бухгалтерской (финансовой) отчетности.

Обзорная проверка ограничивается запросом

обобщенных данных бухгалтерского учета за год и выполнением аналитических

(сравнительных) процедур в отношении полученной финансовой информации.

Согласованные процедуры представляют собой

специализированные, иногда углубленные проверки по конкретным финансовым

вопросам, отдельным статьям бухгалтерского учета или отдельным элементам

бухгалтерской отчетности.

Такие проверки могут потребоваться не только

организациям в отношении своих внутренних спорных вопросов, но третьим

сторонам, например, собственникам или потенциальным покупателям проверяемого

хозяйствующего субъекта, кредитной организации, рассматривающей надежность

потенциального заемщика. В последнем случае заключается трехсторонний договор.

Компиляция финансовой информации - это сбор,

классификация и обобщение финансовой информации, а также возможная ее

трансформация, т.е. преобразование форм бухгалтерской (финансовой) отчетности,

подготовленных в соответствии с требованиями законодательства Российской Федерации,

в иные формы бухгалтерской (финансовой) отчетности.

Выполнение услуги по компиляции финансовой

информации не предполагает проверки достоверности этой информации или оказание

помощи бухгалтерии организации в составлении бухгалтерской отчетности. Основная

цель компиляции финансовой информации - это приведение информации в удобную для

понимания и управления форму, которая может быть как стандартным набором

финансовых отчетов (баланс с приложениями), так и отчетами в какой-либо иной

утвержденной сторонами форме.

Обычно задание по компиляции финансовой

информации включает в себя составление бухгалтерской (финансовой) отчетности,

но может также включать сбор, классификацию и обобщение другой финансовой

информации.

К прочим услугам аудиторской деятельности

относятся:

¾ постановка, восстановление и ведение

бухгалтерского учета, составление финансовой (бухгалтерской) отчетности,

бухгалтерское консультирование;

¾ налоговое консультирование,

постановка, восстановление и ведение налогового учета, составление налоговых

расчетов и деклараций;

¾ анализ финансово-хозяйственной

деятельности организаций и индивидуальных предпринимателей, экономическое и

финансовое консультирование;

¾ управленческое консультирование, в

том числе связанное с реорганизацией организаций или их приватизацией;

¾ юридическая помощь в областях,

связанных с аудиторской деятельностью, включая консультации по правовым

вопросам, представление интересов доверителя в гражданском и административном

судопроизводстве, налоговых и таможенных правоотношениях, органах

государственной власти и местного самоуправления;

¾ автоматизация бухгалтерского учета и

внедрение информационных технологий;

¾ оценочная деятельность;

¾ разработка и анализ инвестиционных

проектов, составление бизнес-планов;

¾ проведение научно-исследовательских

и экспериментальных работ в областях, связанных с аудиторской деятельностью,

распространение их результатов, в том числе на бумажных и электронных

носителях;

¾ обучение в областях, связанных с

аудиторской деятельностью.

Аудиторский контроль в Российской Федерации

подразделяется на внутренний и внешний.

Внутренний аудит осуществляется специальной

службой организации и ее работниками, подчиненными руководству хозяйствующего

субъекта.

Цель внутреннего аудита - эффективно

организовать выполнение функций во всех структурах организации.

Внешний аудит проводится аудиторскими

организациями или индивидуальными аудиторами на договорной основе. Он может

быть инициативным и обязательным.

Инициативный (добровольный) аудит проводится по

инициативе организации (ее руководства, собственников, акционеров и т.п.).

Потребность в аудиторском мнении о достоверности бухгалтерского учета и

финансовой отчетности может возникнуть, например, при смене собственника или в

случае привлечения инвестиций, ввиду текучести кадров, низкой квалификации

бухгалтеров, для выявления недостатков в бухгалтерском учете, отчетности и

налогообложении.

Обязательный аудит - это ежегодная обязательная

аудиторская проверка ведения бухгалтерского учета и бухгалтерской отчетности

организации или индивидуального предпринимателя. Он проводится аудиторскими

организациями или индивидуальными аудиторами.

Обязательный аудит бухгалтерской (финансовой)

отчетности организаций, ценные бумаги которых допущены к обращению на торгах

фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных

кредитных и страховых организаций, негосударственных пенсионных фондов, а также

консолидированной отчетности, проводится только аудиторскими организациями.

Обязательный аудит проводится в случаях:

) если организация имеет

организационно-правовую форму акционерного общества;

) если ценные бумаги организации допущены

к организованным торгам;

) если организация является кредитной

организацией, бюро кредитных историй, организацией, являющейся профессиональным

участником рынка ценных бумаг, страховой организацией, клиринговой

организацией, обществом взаимного страхования, организатором торговли,

негосударственным пенсионным или иным фондом, акционерным инвестиционным

фондом, управляющей компанией акционерного инвестиционного фонда, паевого

инвестиционного фонда или негосударственного пенсионного фонда (за исключением

государственных внебюджетных фондов);

) если объем выручки от продажи продукции

(продажи товаров, выполнения работ, оказания услуг) организации (за исключением

органов государственной власти, органов местного самоуправления,

государственных и муниципальных учреждений, государственных и муниципальных

унитарных предприятий, сельскохозяйственных кооперативов, союзов этих

кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей

или сумма активов бухгалтерского баланса по состоянию на конец

предшествовавшего отчетному года превышает 60 миллионов рублей;

) если организация (за исключением органа

государственной власти, органа местного самоуправления, государственного

внебюджетного фонда, а также государственного и муниципального учреждения)

представляет и (или) публикует сводную (консолидированную) бухгалтерскую

(финансовую) отчетность;

) в иных случаях, установленных

федеральными законами.

. Обязательный аудит проводится ежегодно.

. Обязательный аудит бухгалтерской (финансовой)

отчетности организаций, ценные бумаги которых допущены к организованным торгам,

иных кредитных и страховых организаций, негосударственных пенсионных фондов,

организаций, в уставных (складочных) капиталах которых доля государственной

собственности составляет не менее 25 процентов, государственных корпораций,

государственных компаний, а также бухгалтерской (финансовой) отчетности,

включаемой в проспект ценных бумаг, и консолидированной финансовой отчетности

проводится только аудиторскими организациями.

. Договор на проведение обязательного аудита

бухгалтерской (финансовой) отчетности организации, в уставном (складочном)

капитале которой доля государственной собственности составляет не менее 25

процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности

государственной корпорации, государственной компании, государственного

унитарного предприятия или муниципального унитарного предприятия заключается с

аудиторской организацией или индивидуальным аудитором, определенными путем

проведения не реже чем один раз в пять лет открытого конкурса в порядке,

установленном законодательством Российской Федерации о контрактной системе в

сфере закупок, товаров, работ, услуг для обеспечения государственных и

муниципальных нужд, при этом установление требования к обеспечению заявок на

участие в конкурсе и (или) к обеспечению исполнения контракта не является

обязательным.

. В открытом конкурсе на заключение контракта на

проведение аудита бухгалтерской (финансовой) отчетности организации, объем

выручки от продажи продукции (продажи товаров, выполнения работ, оказания

услуг) которой за предшествующий отчетному год не превышает 1 миллиарда рублей,

обязательным является участие аудиторских организаций, являющихся субъектами

малого и среднего предпринимательства.

.2

Законодательное нормативное регулирование аудиторской деятельности в Российской

Федерации

Нормативное регулирование аудиторской

деятельности в России представляет собой четырехуровневую систему.

Первый (верхний) уровень представлен Федеральным

законом от 30 декабря 2008 г № 307-ФЗ «Об аудиторской деятельности»,

определяющим место аудита в финансово-хозяйственной деятельности в качестве ее

необходимого равноправного элемента.

Документы второго уровня, регулирующие

аудиторскую деятельность в Российской Федерации, - федеральные стандарты,

которые определяют общие вопросы регулирования аудиторской деятельности,

обязательные для использования субъектами рынка.

Третий уровень занимают внутренние стандарты

саморегулируемых организаций аудиторов, а также нормативные акты министерства и

ведомств, устанавливающие правила организации аудиторской деятельности и

проведения аудита применительно к конкретным отраслям, организациям и по

отдельным вопросам налогообложения, финансов, бухгалтерского учета,

хозяйственного права.

Четвертый уровень включает внутрифирменные

стандарты аудиторской деятельности, разрабатываемые аудиторскими организациями

и индивидуальными аудиторами на базе федеральных стандартов и практики аудита.

Значение аудиторских стандартов заключается в

определении действий аудитора в конкретных ситуациях, обеспечении высокого

качества аудиторских проверок, внедрении в практику аудита новых научных

достижений.

В соответствии с Федеральным законом «Об

аудиторской деятельности» регулирование аудиторской деятельности в РФ

осуществляется следующими органами:

¾ уполномоченным федеральным органом

государственного регулирования аудиторской деятельности;

¾ советом по аудиторской деятельности

при уполномоченном федеральном органе;

¾ аккредитованными профессиональными

объединениями.

Уполномоченным федеральным органом

государственного регулирования аудиторской деятельности, в соответствии с

Постановлением Правительства РФ от 06.02.2002 г. № 80, является Министерство

финансов РФ.

Основные функции уполномоченного органа

определены ст. 18 Закона «Об аудиторской деятельности»:

¾ издание в пределах своей

компетенции нормативных правовых актов, регулирующих аудиторскую деятельность;

¾ организация разработки и

представление на утверждение Правительства РФ федеральных правил (стандартов)

аудиторской деятельности;

¾ организация в установленном

законодательством порядке системы аттестации, обучения, повышения квалификации

аудиторов, лицензирование аудиторской деятельности;

¾ организация системы надзора за

соблюдением аудиторскими организациями и индивидуальными аудиторами

лицензионных требований и условий;

¾ контроль над соблюдением

аудиторскими организациями и индивидуальными аудиторами федеральных правил

(стандартов) аудиторской деятельности;

¾ определение объема и порядка

представления уполномоченному федеральному органу отчетности аудиторских

организаций и индивидуальных аудиторов;

¾ ведение государственных

реестров аттестованных аудиторов, аудиторских организаций, индивидуальных

аудиторов, профессиональных аудиторских объединений, учебно-методических

центров, предоставление информации, содержащейся в реестрах, всем

заинтересованным лицам;

¾ аккредитация профессиональных

аудиторских объединений.

В целях учета мнения профессиональных участников

рынка аудиторской деятельности создан совет по аудиторской деятельности при

Минфине РФ. Положение о Совете утверждено приказом Минфина России от 03.06.2002

№ 47н.

Совет по аудиторской деятельности согласно ст.

19 Закона «О6 аудиторской деятельности»:

¾ принимает участие в подготовке

и предварительном рассмотрении основных документов аудиторской деятельности и

проектов решений уполномоченного федерального органа;

¾ разрабатывает федеральные

правила (стандарты) аудиторской деятельности, периодически их пересматривает и

выносит на рассмотрение уполномоченным федеральным органом;

¾ рассматривает обращения и

ходатайства аккредитованных профессиональных аудиторских объединений и вносит

соответствующие рекомендации на рассмотрение уполномоченного федерального

органа;

¾ осуществляет иные функции

соответствии с положением о совете по аудиторской деятельности.

Члены совета по аудиторской деятельности

утверждаются руководителем Минфина по представлению аккредитованных

профессиональных аудиторских объединений, федеральных органов исполнительной

власти, научных организаций и высших учебных заведений. В состав совета по

аудиторской деятельности включаются представители федеральных органов

исполнительной власти, осуществляющих регулирование профессиональной

деятельности организаций, подлежащих обязательному аудиту.

Согласно Приказу Минфина РФ от 29.04.2002 г. №

38н «Об утверждении Временного положения о порядке аккредитации

профессиональных аудиторских объединений при Министерстве финансов Российской

Федерации»: Аккредитованное профессиональное аудиторское объединение - это

саморегулируемое объединение аудиторов, индивидуальных аудиторов, аудиторских

организаций, созданное в соответствии с законодательством Российской Федерации

в целях обеспечения условий аудиторской деятельности своих членов и защиты их

интересов, действующее на некоммерческой основе, устанавливающее обязательные

для своих членов внутренние правила (стандарты) аудиторской деятельности и

профессиональной этики, осуществляющее систематический контроль за их

соблюдением, получившее аккредитацию в уполномоченном федеральном органе.

Аккредитованные профессиональные аудиторские

объединения имеют право:

¾ участвовать в аттестации на право

осуществления аудиторской деятельности, проводимой уполномоченным федеральным

органом;

¾ в соответствии с квалификационными

требованиями уполномоченного федерального органа разрабатывать учебные

программы и планы, осуществлять профессиональную подготовку аудиторов;

¾ самостоятельно или по поручению

уполномоченного федерального органа проводить проверки качества работы

аудиторских организаций или индивидуальных аудиторов, являющихся их членами; по

итогам проведенных проверок применять меры воздействия к виновным лицам и/или обращаться

в уполномоченный федеральный орган с мотивированным ходатайством о наложении

взыскания на таких лиц;

¾ ходатайствовать перед уполномоченным

федеральным органом о выдаче претендентам квалификационных аттестатов аудитора;

¾ ходатайствовать перед уполномоченным

федеральным органом о приостановлении действия и аннулировании

квалификационного аттестата аудитора в отношении своих членов;

¾ ходатайствовать перед уполномоченным

федеральным органом о выдаче, приостановлении действия и аннулировании лицензии

в отношении своих членов;

¾ обращаться в совет по аудиторской

деятельности с предложениями по регулированию аудиторской деятельности;

¾ содействовать развитию профессии

аудитора и повышению эффективности аудиторской деятельности в Российской

Федерации;

¾ защищать профессиональные интересы

аудитора в органах государственной власти Российской Федерации и субъектов

Российской Федерации, судах и правоохранительных органах;

¾ разрабатывать и издавать литературу

и периодические издания по аудиту и сопутствующим ему услугам;

¾ представлять интересы аудиторов в

профессиональных международных организациях аудиторов;

¾ осуществлять иные функции,

определенные уполномоченным федеральным органом.

Рассматривая учет и аудит финансовых

результатов, необходимо руководствоваться следующими

законодательно-нормативными документами:

¾ Налоговый кодекс РФ;

¾ Кодекс РФ об административных

правонарушениях;

¾ Положение по бухгалтерскому учету

«Доходы организации» (ПБУ 9/99) (утв. Приказом Минфина России от 6 мая 1999 г.

№ 32н);

¾ Положение по бухгалтерскому учету

«Расходы организации» (ПБУ 10/99) (утв. Приказом Минфина России от 6 мая 1999

г. № 32н);

¾ Методические рекомендации по

раскрытию информации о прибыли, приходящейся на одну акцию (утв. Приказом

Минфина РФ от 21 марта 2000 г. № 29н).

.3

Цель и задачи аудита финансовых результатов

Цель аудита затрат на производство, выпуск

продукции и финансовых результатов состоит в установлении достоверности

отражения в учете и отчетности издержек производства, входящих в себестоимость

продукции (работ, услуг), правильность формирования прибылей и убытков по

основной прочей деятельности и законности использования прибыли.

Для достижения данной цели аудитору необходимо

решить следующие задачи:

¾ проверка правильности формирования

доходов и расходов в бухгалтерском и налоговом учете;

¾ проверка соблюдения норм

законодательных и нормативных актов, а также учетной политики при учете доходов

и расходов;

¾ проверка наличия и правильности

оформления первичных документов по отражению доходов и расходов;

¾ проверка правильности отражения и

раскрытия информации о доходах и расходах в бухгалтерской отчетности;

¾ проверка правильности применения ПБУ

18/02 «Учет расчетов по налогу на прибыль организаций».

Источниками информации при проверке являются:

¾ учетная политика экономического

субъекта;

¾ бухгалтерская отчетность;

¾ учетные регистры по счетам затрат и

расходов, доходов (20,21,23,25,26,28,29,44,84,96,97,90,91,99)

¾ первичные документы по формированию

доходов и расходов;

¾ договора и иные обосновывающие и

правоустанавливающие документы.

При проверке аудитору следует руководствоваться

Методическими рекомендациями по проверке налога на прибыль и обязательств перед

бюджетом при проведении аудита и оказании соответствующих услуг.

Методика аудита финансовых результатов и

распределения прибыли состоит в следующем:

. Сопоставляются показатели в отчете о

финансовых результатах с данными счетов 90 «Продажи», 91 «Прочие доходы и

расходы», 99 «Прибыли и убытки».

. Проверяются операции по основным видам

деятельности, порядок формирования выручки, себестоимости, валовой прибыли,

коммерческих расходах, управленческих расходов, прибыли (убытка) от продаж.

. Проверяются операции, в результате

которых формируются прочие доходы и расходы.

. Изучается фактический порядок распределения

прибыли, оставшейся в распоряжении организации после налогообложения, и его

соответствие порядку, сформулированному в учредительных документах и в учетной

политике организации.

. Проверяются обоснованность расходования

средств нераспределенной прибыли, правильность отражения данных операций по

счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Глава 2. Планирование аудиторской проверки,

операций с финансовыми результатами в АО "ВМП "АВИТЕК"

.1 Организационно-экономическая характеристика

Акционерное общество "Вятское

машиностроительное предприятие "АВИТЕК" (АО "ВМП

"АВИТЕК") является коммерческой организацией, целью деятельности

которой является участие в обеспечении обороноспособности и безопасности

Российской Федерации, развитии военно-технического сотрудничества Российской

Федерации с иностранными государствами и получение прибыли путем осуществления

собственной предпринимательской деятельности.

Учредитель АО "ВМП "АВИТЕК":

Российская Федерация - Министерство имущественных отношений.

АО "ВМП "АВИТЕК" является

правопреемником ФГУП "ВМП "АВИТЕК".

Видами деятельности предприятия являются:

¾ машиностроение;

¾ выполнение научно-исследовательских,

опытно-конструкторских и конструкторско-технологических работ в области военной

техники, авиационного и общепромышленного производства;

¾ разработка, производство,

снаряжение, монтаж пиротехнических средств, поставка вооружения и военной

техники в установленном порядке;

¾ разработка и производство продукции

производственно-технического назначения и товаров народного потребления;

¾ осуществление внешнеэкономической

деятельности в установленном порядке;

¾ осуществление деятельности,

связанной с использованием сведений, составляющих государственную тайну;

¾ осуществление деятельности по защите

государственной тайны;

¾ осуществление автотранспортных

перевозок грузов и пассажиров автотранспортом предприятия;

¾ осуществление деятельности по

производству и реализации энергоносителей;

¾ осуществление оптово-розничной

торговли в установленном порядке;

¾ оказание жилищно-коммунальных услуг;

¾ оказание услуг по ремонту бытовой

техники;

¾ осуществление лесозаготовительной

деятельности и лесопереработки;

¾ иные, не запрещенные законом виды

деятельности.

Организационная структура предприятия состоит из

прямого и функционального подчинения. Во главе предприятия стоит генеральный

директор, который осуществляет свои полномочия на основании Устава. У

генерального директора ОАО «ВМП «АВИТЕК» восемь заместителей и каждый отвечает

за свое направление деятельности: зам. генерального директора по экономике, по

внешнеэкономической деятельности и развитию, по производству, по

материально-техническому снабжению, по качеству, по персоналу, по сбыту и

капитальному строительству, главный инженер.

У каждого в подчинении находятся начальники

различных цехов и отделов, которые в свою очередь стоят во главе своего

подразделения. Руководители управленческих звеньев несут ответственность за

результаты всей деятельности управляемых объектов. Но при этом при разработке

конкретных вопросов и подготовке решений, программ, планов руководству

предприятия помогают функциональные специальные подразделения.

При оценке эффективности деятельности ОАО «ВМП

«АВИТЕК» следует рассмотреть основные показатели экономической деятельности

данной организации, представленные в таблице 1.

Таблица 1

Основные показатели деятельности АО "ВМП

"АВИТЕК"

|

№

п/п

|

Показатели

|

2014

год, тыс. руб.

|

2013

год, тыс. руб.

|

Темп

роста в 2014 по сравнению с 2013 годом, %

|

Темп

прироста в 2014 по сравнению с 2013 годом, %

|

|

1

|

2

|

4

|

5

|

6

|

7

|

|

1

|

Выручка

|

5931609

|

5770924

|

103

|

3

|

|

2

|

Себестоимость

|

5272493

|

5285691

|

99

|

-1

|

|

3

|

Валовая

прибыль (убыток)

|

659116

|

485233

|

136

|

36

|

|

4

|

Прибыль

от продаж

|

553269

|

320549

|

173

|

73

|

|

5

|

Чистая

прибыль

|

370996

|

189524

|

196

|

96

|

|

6

|

Рентабельность

продаж, %

|

11,1

|

8,4

|

-

|

-

|

По данным таблицы 1 видно, что в 2014 году по

сравнению с 2013 годом произошло значительное увеличение чистой прибыли (на

96%). Также наблюдается уменьшение себестоимости на 1%, что свидетельствует о

сокращение производственных затрат. В данном периоде возросла и выручка от

продажи (на 3%). Наблюдается также значительное увеличение рентабельности

продаж (на 2,7%), что свидетельствует о росте прибыли от продажи и является

положительной тенденцией. Данный факт показывает на сколько эффективная

деятельность данной организации.

При проведении аудиторской проверки аудитору

также необходимо ознакомиться со структурой доходов и расходов от основных

видов деятельности и структурой прочих доходов и расходов. Данная структура

отражена на диаграммах, представленных на рисунках.

Из данных, представленных на рисунке 1, видно,

что основная доля выручки поступает от продажи продукции оборонной тематики

(98%). Остальная часть выручки поступает от продажи продукции

производственно-технического назначения (1%), от продажи товаров народного

потребления (0%) и от выполнения работ и оказания услуг (1%). Далее аудитору

также следует рассмотреть структуру расходов от основных видов деятельности,

представленных на рисунке 2.

Рисунок 1. Структура доходов от основных видов

деятельности в АО "ВМП "АВИТЕК"

Рисунок 2. Структура расходов от основных видов

деятельности в АО "ВМП "АВИТЕК"

Как видно из данных по структуре расходов от

основных видов деятельности, основная часть расходов приходится на материальные

расходы (63%), что естественно для данной организации. Расходы на оплату труда

в 2014 году составили 19%. Наименьшую долю в структуре расходов составила

амортизация (3%), что означает, что данная организация имеет в наличии небольшое

количество основных средств.

Рассмотрев структуру доходов и расходов от

основных видов деятельности, аудитору необходимо ознакомиться также и со

структурой прочих доходов и расходов. На рисунке 3 представлена структура

прочих доходов организации.

Рисунок 3. Структура прочих доходов в АО

"ВМП "АВИТЕК"

Рисунок 4. Структура прочих расходов в АО

"ВМП "АВИТЕК"

По данным, представленным на рисунке 3, можно

сделать вывод о том, что основная доля прочих доходов приходится на выручку от

реализации ТМЦ (38%) и на доходы от курсовых разниц по расчетам в у.е. (34%),

следовательно, многие операции по реализации продукции либо приобретению

товаров происходят в иностранной валюте. Наименьшую долю прочих доходов имеют

прочая прибыль (0%), доходы от оприходования металлолома и макулатуры (0%),

доходы, не принимаемые для налогообложения (0%), отходы возможного

использования (0%).

Далее аудитору следует также рассмотреть

структуру прочих расходов, которая представлена на рисунке 4.

Исходя из данных, отраженных на рисунке 5, можно

сделать вывод, что основную долю в структуре прочих расходов имеют расходы от

реализации ТМЦ (30%). Значительную часть прочих расходов занимает и резерв по

сомнительным долгам (24%), что означает, что данная организация имеет

дебиторскую задолженность, которая не погашена или с высокой степенью

вероятности не будет погашена в установленный срок. Также можно отметить, что

курсовые разницы по расчетам в у.е. занимают 13% от всей суммы прочих расходов,

в то время как в структуре прочих доходов они занимают 34%. Данный факт

является положительной тенденцией для организации. Наименьшие расходы возникают

за счет прочих убытков, расходов обслуживающих производств, страховых взносов,

не принимаемых для налогообложения и т.д.

.2 Оценка надежности Системы внутреннего

контроля в АО "ВМП "АВИТЕК"

Система внутреннего контроля (СВК) - это

совокупность принятых руководством организации мер, процедур и организационной

структуры, действующих для упорядоченного и эффективного ведения

финансово-хозяйственной деятельности.

Система внутреннего контроля предназначена для

контроля и проверки соблюдения требований законодательства, выявления и

предотвращения ошибок и искажений, современной подготовки бухгалтерской

финансовой отчетности, исполнения приказов руководства, обеспечения сохранности

имущества предприятия.

Система внутреннего контроля состоит из пяти

элементов:

. Контрольная среда - это отношение,

осведомленность и действия руководства организации, направленные на введение и

поддержание системы внутреннего контроля.

. Процесс оценки рисков аудируемым лицом

- это процесс выявления и устранения рисков хозяйственной деятельности

организации и их последствий.

. Информационная система, связанная с

подготовкой финансовой (бухгалтерской отчетности) - функционирование

информационных систем обеспечивается программным обеспечением; персоналом;

базами данных. Это система представляет собой сбор и обработку данных для

подготовки финансовой отчетности. Также является важным информирование

персонала о своих обязанностях в системе внутреннего контроля в отношении

финансовой (бухгалтерской) отчетности.

. Контрольные действия - это методы и

процедуры, которые помогают удостовериться, что распоряжения руководства

выполняются. Контрольные действия могут осуществляться вручную или с

применением информационных систем.

. Мониторинг средств контроля - это

поддержание со стороны руководства непрерывной работы системы внутреннего

контроля.

Для того чтобы оценить систему внутреннего

контроля, необходимо составить анкету-опросник, по результатам которой будет

представлен анализ надежности системы контроля. Данная анкета представлена в

приложение 2.

Рассмотрев все ответы в таблице

«Анкета-опросник», представленной в приложении 2, необходимо подсчитать

количество положительных ответов к общему числу ответов в опроснике. В

результате подсчета было выявлено 31 положительных ответов и 19 отрицательных.

Поделив количество положительных ответов на общее количество и умножив результат

на 100%, в итоге получаем 62 % (31/50*100%=62%).

В соответствии с Правилом (стандартом) № 8

«Понимание деятельности аудируемого лица, среды, в которой она осуществляется,

и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской)

отчетности», утвержденным Постановлением Правительства от 23.09.2002 №696 «Об

утверждении федеральных правил (стандартов) аудиторской деятельности»,

надежность системы внутреннего контроля может быть высокой, средней или низкой.

Таблица 2

Оценка надежности СВК

|

Кол-во

ответов, характеризующих уровень внутреннего контроля, в %

|

Оценка

надежности внутреннего контроля

|

|

Менее

50

|

Низкий

уровень

|

|

От

50 до 80

|

Средний

уровень

|

|

Свыше

80

|

Высокий

уровень

|

Исходя их данных в таблице 2, оценка надежности

находится на среднем уровне (62%), что означает, что аудитору не следует

абсолютно доверять данной системе. Чем надежнее система внутреннего контроля,

тем меньше аудиторский риск.

.3 Определение аудиторского риска

Аудиторский риск - это риск выражение ошибочного

мнения о достоверности бухгалтерской (финансовой) отчетности.

Аудиторский риск включает три составные части:

¾ неотъемлемый риск;

¾ риск средств контроля;

¾ риск необнаружения.

Неотъемлемый риск - подверженность остатков

средств на счетах бухгалтерского учета или группы однотипных операций

искажениям, которые могут быть существенными, при допущении отсутствия

необходимых средств внутреннего контроля.

В соответствии с Федеральным правилом

(стандартом) № 8 аудитор при проведении оценки неотъемлемого риска в процессе

разработки общего плана аудита на уровне финансовой отчетности полагается на

свое профессиональное суждение, для того чтобы учесть следующие факторы:

¾ опыт и знания руководства

аудируемого лица, изменения в его составе за определенный период;

¾ необычное давление на

руководство аудируемого лица;

¾ характер деятельности

аудируемого лица;

¾ факторы, влияющие на отрасль, в

которой функционирует аудируемое лицо.

При проведении оценки неотъемлемого риска в

процессе разработки программы аудита аудитор полагается на свое

профессиональное суждение, для того чтобы учесть следующие факторы:

¾ счета бухгалтерского учета

аудируемого лица, которые могут быть подвержены искажениям;

¾ сложность лежащих в основе

учета операций и прочих событий, утверждений, которые могут потребовать

привлечения эксперта;

¾ роль субъективного суждения,

необходимого для определения остатка на счетах бухгалтерского учета аудируемого

лица;

¾ подверженность активов потерям

или незаконному присвоению;

¾ завершение необычных и сложных

операций, особенно ближе к концу отчетного года;

¾ операции, которые не

подвергаются процедуре обычной обработки.

Риск средств контроля - это риск того, что

искажение, которое может возникнуть в отношении остатков средств по счетам

бухгалтерского учета или группы однотипных операций и быть существенным, не

будет своевременно предотвращено или обнаружено и исправлено с помощью системы

внутреннего контроля клиента.

Риск необнаружения - это риск того, что

аудиторские процедуры по существу не позволяют обнаружить искажение остатков

средств по счетам бухгалтерского учета или групп однотипных операций, которое

может быть существенным.

При количественной оценке риска применяется

следующая формула:

Аудиторский риск= Неотъемлемый риск*Риск средств

контроля*Риск необнаружения.

Между существенностью и аудиторским риском

наблюдается обратная зависимость, то есть чем выше уровень существенности, тем

ниже уровень аудиторского риска, и наоборот.

Согласно Правилу (стандарту) №8 аудиторский риск

также может быть оценен как высокий, средний или низкий.

Таблица 3

Оценка аудиторского риска

|

Кол-во

ответов, характеризующих ненадежность СВК

|

Оценка

надежности СВК

|

Оценка

аудиторского риска

|

|

Свыше

80

|

Высокий

уровень

|

Низкий

уровень

|

|

От

80 о 50

|

Средний

уровень

|

Средний

уровень

|

|

Менее

50

|

Низкий

уровень

|

Высокий

уровень

|

Так как ненадежность системы внутреннего

контроля составляет 38%, то согласно таблице 3 аудиторский риск можно

определить как высокий.

2.4 Расчет уровня существенности

Существенность в аудите - это оценка того, что

применяемые аудиторские и иные процедуры позволяют определить наличие ошибки в

отчетности экономического субъекта и оценить их влияние на принятие

соответствующих решений ее пользователями

Так как аудитор не может абсолютно уверенно

выразить мнение о степени достоверности финансовой отчетности из-за присущих

аудиту ограничений, влияющие на возможность обнаружения существенных искажений,

тогда аудитором рассчитывается уровень существенности.

Уровень существенности означает предельное

значение ошибки, начиная с которой пользователь бухгалтерской отчетности

принимает неверное решение.

В аудите различается количественная и

качественная оценка существенности.

При качественной оценке аудитор использует свое

профессиональное суждение, для того чтобы определить, носят или не носят

существенный характер отмеченные в ходе аудита искажения в совершении

финансово-хозяйственных операций.

При количественной оценки аудитору необходимо

определить, превосходят ли по отдельности и в сумме обнаруженные искажения

прогнозируемую величину отклонений, т.е. уровень существенности.

Аудитор рассчитал уровень существенности по

базовым показателям АО «ВМП «АВИТЕК».

Таблица 4

Общий уровень существенности

|

Наименование

базового показателя

|

Значение

базового показателя, тыс. руб.

|

Доля

от базового показателя, в %

|

Значение,

применяемое для нахождения уровня существенности, тыс. руб.

|

|

Балансовая

прибыль

|

448

213

|

5

|

22

410,65

|

|

Выручка

|

5

931 609

|

2

|

118

632,18

|

|

Валюта

баланса

|

6

901 334

|

2

|

138

026,68

|

|

Собственный

капитал

|

3

784 098

|

10

|

378

409,8

|

|

Общие

затраты

|

5

378 340

|

2

|

107

566,8

|

|

Чистая

прибыль

|

370

996

|

5

|

18

549,8

|

Для начала, чтобы рассчитать общий уровень

существенности, необходимо рассчитать среднее значение:

Ср= =

= = 130599

= 130599

Отmax=

×

100% = 189,8%

×

100% = 189,8%

Отmin=

×

100% = 85,8 %

×

100% = 85,8 %

Следующим шагом нужно выбрать максимальное и

минимальное значение и рассчитать их отклонение от среднего значения в %.

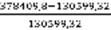

Поскольку среднее (130 599,32) отклоняется от

наибольшего значения (378409,8) существенно -189,8%, а также наименьшее

значение (18 549,8) отклоняется от среднего существенно - 85,8%, то принимаем

решение отбросить наибольшее и наименьшее значения для осуществления дальнейших

расчетов.

Далее аудитор рассчитал новое среднее значение

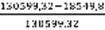

по оставшимся показателям:

Ср==

=

96 659,1

=

96 659,1

Отmax=

×

100% = 42,8%

×

100% = 42,8%

Отmin=

×

100% = 76,8%

×

100% = 76,8%

Поскольку среднее (96 659,1) отклоняется от

наибольшего значения (138 026,68) несущественно - 42,8%, а наименьшее значение

(22 410,65) отклоняется от среднего существенно - 76,8%, то принимаем решение

отбросить только наименьшее значение и продолжить расчеты.

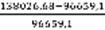

Аудитор снова рассчитал новое среднее значение

по оставшимся показателям:

Ср==

=

121 408,55

=

121 408,55

Отmax=

×

100% = 13,7%

×

100% = 13,7%

Отmin=

×

100% = 11,4%

×

100% = 11,4%

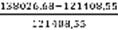

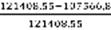

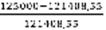

Так как отклонение среднего значения (121

408,55) от наибольшего (138 026,68) и наименьшего (107 566,8) значений

несущественно- 13,7% и 11,4%, то уровень существенности будет равен 121 408,55,

но аудитор вправе округлить это значение, то есть уровень существенности равен

125 000 тыс. руб.

Аудитор проверил, не отклоняется ли это значение

больше, чем на 20%:  ´ 100% = 2,9 %

´ 100% = 2,9 %

Отклонение не превышает 20%, что означает, что

мы можем принять за уровень существенности 125 000 тыс. руб.

Далее аудитор рассчитал частный уровень

существенности по финансовому результату компании.

Для начала он вычислил доли каждой статьи

баланса в валюте баланса за последний отчетный период. Далее необходимо

умножить доли, равные более чем 1% на уровень существенности (Приложение 2).

В соответствии с таблицей, представленной в

приложение 2, частный уровень существенности по финансовому результату равен

15135,93 тыс. руб., то есть аудитор может ошибиться в пределах 15135,93

тыс.руб.

.5 Составление общего плана и программы проверки

Планирование - это подготовительный этап аудита,

на котором вырабатывается оптимальная стратегия и тактика проведения аудита с

учетом индивидуальных особенностей аудируемого лица.

Планирование следует проводить с учетом

рекомендаций, изложенных в общероссийских федеральных правилах (стандартах)

ФПСАД №3 «Планирование аудита», ФПСАД №8 «Понимание деятельности аудируемого

лица, среды, в которой она осуществляется, и оценка рисков существенного

искажения аудируемой бухгалтерской (финансовой) отчетности», ФПСАД №12

«Согласование условий проведения аудита».

Процесс планирования можно подразделить на два

этапа.

Первый этап - это предварительное планирование,

включающее знакомство аудитора с бизнесом аудируемого лица, составление и

направление ему письма-обязательства, а также заключение договора.

Целью предварительного планирования является

оценка возможности проведения аудита, объема (длительности, стоимости) предстоящих

работ, а также подготовка информационной базы для последующего этапа

планирования.

Процесс предварительного планирования начинается

с общего знакомства с проверяемым субъектом и заканчивается заключением с ним

договора.

Для понимания бизнеса экономического субъекта

аудитору необходимо изучить:

¾ организационно-правовую форму,

структуру и организационно-управленческую иерархию субъекта;

¾ виды осуществляемой деятельности,

выпускаемой продукции, специфику отрасли;

¾ организацию и технологию производства;

¾ требования, предъявляемые к

персоналу, принципы оплаты труда работников;

¾ соблюдение действующего

законодательства при осуществлении финансовых и хозяйственных операций;

¾ формы ведения бухгалтерского учета,

степень его автоматизации;

¾ структуру и организацию работы

бухгалтерской службы;

¾ состояние учетной документации

(полнота, систематизация и т.д.);

¾ состав и качество

организационно-распорядительной документации, определяющей деятельность

бухгалтерии (приказ об учетной политике организации, положение о

документообороте, рабочий план счетов, должностные инструкции и т.д.);

¾ организацию работы с

нормативно-справочной литературой;

¾ участие главного бухгалтера в

вопросах заключения сделок, налогового планирования.

Аудитор собирает указанную информацию об

аудируемой организации с помощью опроса в виде анкетирования, собеседования с

ее руководством, анализирует экономические показатели бухгалтерской

(финансовой) отчетности и основные положения приказа об учетной политике.

Второй этап - это составление общего плана и

программы аудита. В ФПСАД № 3 «Планирование аудита» содержатся минимальные

требования к планированию аудита.

Общий план аудита представляет собой документ,

утвержденный руководителем аудиторской организации и содержащий следующие

элементы:

¾ объем аудита;

¾ затраты времени по видам

запланированных работ на каждом этапе проверки (подготовительном, основном,

заключительном);

¾ сроки выполнения работы каждым

аудитором;

¾ размер уровня существенности;

¾ величина аудиторского риска.

Программа аудита представляет собой документ,

подробно детализирующий виды работ, запланированные в общем плане аудита. В

программе приводятся аналитические процедуры, каждая из которых выполняется

аудитором в зависимости от его квалификации.

Программа аудита подписывается руководителем

аудиторской группы и утверждается руководителем аудиторской организации.

Изменения в общем плане и программе в ходе аудита допускаются, если в ходе

аудита получены данные, которые противоречат имеющейся у аудиторов информации.

В данной ситуации аудитору следует:

¾ установить причины изменений;

¾ документировать выявленные причины.

Общий план аудита операций по формированию

финансовых результатов в рассматриваемой организации будет выглядеть следующим

образом.

План аудита операций по формированию финансовых

результатов в АО "ВМП "АВИТЕК".

Проверяема организация АО "ВМП

"АВИТЕК"

Период аудита 25.09.2015 - 10.12.2015 гг.

Количество человеко-часов 85 чел/часов

Руководитель аудиторской группы Набиуллина А.И.

Состав аудиторской группы Набиуллина А.И.

Планируемый аудиторской риск средний

Планируемый уровень существенности 125 000

|

№

п/п

|

Планируемые

виды работ

|

Период

проверки

|

Исполнители

|

|

1

|

2

|

3

|

4

|

|

1.

|

Проверка

доходов и расходов от основной деятельности.

|

25.09.2015

- 20.10.2015 гг.

|

Набиуллина

А.И.

|

|

2.

|

Проверка

прочих доходов и расходов.

|

21.10.2015

- 18.11.2015 гг.

|

Набиуллина

А.И.

|

|

3.

|

Проверка

формирования финансового результата.

|

19.11.2015

- 10.12.2015 гг.

|

Набиуллина

А.И.

|

После составления общего плана составляется

программа аудиторской проверки, которая более детально раскрывает каждый пункт

плана.

Глава 3. Проведение аудиторской проверки

операций по формированию финансовых результатов в АО "ВМП

"АВИТЕК"

.1 Проведение процедур проверки операций по

финансовым результатам в АО "ВМП "АВИТЕК"

Аудитор согласно разработанной программе

проверки проводит аудиторские процедуры по существу.

Аудиторская процедура - это определенный порядок

действий аудитора для получения необходимых результатов на конкретном участке

аудита.

К основным процедурам относятся:

инспектирование, наблюдение, запрос, подтверждение, пересчет, аналитические

процедуры.

Инспектирование представляет собой проверка

записей, документов или материальных активов.

Наблюдение представляет собой отслеживание

аудитором процедуры, выполняемой другими лицами.

Запрос представляет собой поиск информации у

осведомленных лиц в пределах и за пределами места нахождения аудируемого лица.

Подтверждение представляет собой ответ на запрос

подтвердить информацию, содержащуюся в бухгалтерских записях.

Пересчет представляет собой проверку точности

арифметических расчетов в первичных документах и бухгалтерских записях либо

выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой

анализ и оценка полученной информации, исследование финансовых показателей

деятельности аудируемых лиц, выявление причин ошибок и искажений.

В данной работе применялись следующие методы

сбора аудиторских доказательств: запрос, инспектирование, пересчет и

подтверждение. Характер проведения проверки был выборочный.

В соответствии с общим планом аудита, проверка

проходила в несколько этапов:

. Проверка доходов и расходов от основной

деятельности.

. Проверка прочих доходов и расходов.

. Проверка формирования финансового

результата.

При проведении проверки аудиторская организация

и индивидуальный аудитор должны документально оформлять все сведения, которые

важны с точки зрения предоставления доказательств, подтверждающих аудиторское

мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии

с федеральными правилами (стандартами) аудиторской деятельности.

Согласно п. 5 ФПСАД №2, утвержденному

Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696,

аудитор должен составлять рабочие документы в достаточно полной и подробной

форме, необходимой для обеспечения общего понимания аудита.

В соответствии с п. 6 ФПСАД №2, утвержденным

Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696,

аудитор должен отражать в рабочих документах информацию о планировании

аудиторской работы, характере, временных рамках и объеме выполненных

аудиторских процедур, их результатах, а также о выводах, сделанных на основе

полученных аудиторских доказательств.

Первым шагом аудиторской проверки, согласно

программе аудита, является проверка учетной политики в части вопросов,

относящихся к учету финансовых результатов. Перед выполнением этой проверки

необходимо удостовериться о наличии приказа руководителя об утверждении учетной

политики организации. Аудитор проводит проверку основных элементов учетной

политики, наличие которых в ней обязательно. Результаты проверки представлены в

таблице 5.

Таблица 5

Проверка учетной политики в части вопросов,

относящихся к учету формирования финансовых результатов

|

№

п/п

|

Элемент

учетной политики

|

Возможные

варианты

|

Отражено

(+/-)

|

|

1

|

2

|

3

|

4

|

|

1.

|

Учет

себестоимости продукции

|

-по

фактической себестоимости -по нормативной (плановой) себестоимости

|

+

|

|

2.

|

Метод

определения выручки

|

-

кассовый метод - метод начисления

|

+

|

|

3.

|

Формирование

и отражение выручки от продажи на счетах бухгалтерского учета

|

Доходы

от обычных видов деятельности отражаются по кредиту счета 90 «Продажи»

|

+

|

|

4.

|

Формирование

коммерческих и управленческих расходов в Отчете о финансовых результатах

|

-

формирует отдельными статьями -не формирует отдельными статьями

|

+

|

|

5.

|

Учет

и отражение прочих доходов и расходов и результатов от прочих операций

|

Операционные

и прочие расходы определяются согласно ПБУ 10 «Расходы организации» и

отражаются по дебету счета 91»Прочие доходы и расходы», а прочие доходы - по

кредиту счета 91

|

+

|

|

6.

|

Способ

списания расходов будущих периодов

|

Равномерное

списание расходов в течение года, к которому они относятся

|

+

|

По данным таблицы 5 видно, что все необходимые

элементы отражены в учетной политике и соответствуют действительности.

Следующим шагом, согласно программе аудита,

является проверка правильности и полноты отражения в бухгалтерском учете

выручки от реализации продукции. На данном этапе аудитором проверяется

правильность отражения формирования выручки на счетах бухгалтерского учета,

полноту определения и признания суммы выручки. Результаты данной проверки

представлены в таблице 6.

Таблица 6

Проверка правильности и полноты отражения в

бухгалтерском учете выручки от реализации продукции

|

Содержание

хозяйственной операции

|

По

данным бухгалтерского учета

|

Соответствующий

документ

|

По

данным аудита

|

Отклонения

|

|

Дт

|

Кт

|

Сумма

|

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Проданы

ООО «Сельта» запчасти для гидроборта (13 шт.)

|

62

|

90

|

345000

|

ТН

№17, Сч-ф № 18

|

62

|

90

|

345000

|

-

|

-

|

-

|

|

Проданы

ООО «ТТМ Центр» гидроборты (2 шт.)

|

62

|

90

|

1050254

|

ТН

№ 25, Сч-ф №26

|

62

|

90

|

1050254

|

-

|

-

|

-

|

|

Продано

ИП Исакову А.А. запчасти (2 шт.)

|

62

|

90

|

942587

|

ТН

№26, Сч-ф № 27

|

62

|

90

|

942587

|

-

|

-

|

-

|

|

Продано

ООО «Роткер» запчасти (15 шт.)

|

62

|

90

|

2945000

|

ТН

№ 29, Сч-ф № 30

|

62

|

90

|

2944000

|

62

|

90

|

1000

|

По результатам проверки, отраженным в таблице 6,

можно сделать вывод о том, что методология бухгалтерского учета,

предусмотренная Планом счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкцией по его применению, не была нарушена, но

сумма выручки по данным бухгалтерского учета оказалась больше, чем по данным

аудита, так как сумма, отраженная в первичных документах, не совпадала с

данными в программе учета 1С:Бухгалтерия. Данная ошибка может привести к

неверному определению налогооблагаемой базы, то есть организация переплатит

налог на прибыль. Исходя из данных в первичных документах по поступлению данных

запчастей, расходы по ним будут составлять 1513000 тыс.руб. Если мы рассчитаем

налогооблагаемую базу по данным бухгалтерского учета, мы получим 1432000

тыс.руб (2945000-1513000), следовательно, налог на прибыль составляет 286400

тыс.руб. (1432000* 20%). Сделав соответствующие расчеты, по данным аудита налог

на прибыль составляет 286200 тыс.руб., что означает, что организация переплатит

налог на прибыль в размере 200 тыс.руб.

Также при проверке доходов и расходов от

основной деятельности необходимо провести проверку правильности отражения в

учете целевых поступлений. Бухгалтерский учет средств целевого финансирования

регламентируется в настоящее время только Инструкцией по применению Плана

счетов. Согласно плану счетов учет поступления и расходования средств целевого

финансирования осуществляется на счете 86 «Целевое финансирование». Данные по

проверки представлены в таблице 7.

Таблица 7

Проверка правильности отражения в учете целевых

поступлений

|

Содержание

хозяйственной операции

|

Соответствующий

документ

|

По

данным бухгалтерского учета

|

По

данным аудита

|

Отклонения

|

|

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

|

Поступило

от ЗАО «Север-Юг» для приобретения основного средства

|

Выписка

банка по расчетному счету №5689

|

76

|

86

|

2578000

|

76

|

86

|

2578000

|

-

|

-

|

-

|

|

Поступило

от ООО «СибЕвровэн» для приобретения запчастей

|

Выписка

банка по расчетному счету №7891

|

76

|

86

|

512000

|

76

|

86

|

512000

|

-

|

-

|

-

|

|

Поступило

от ПАО «Настюша» для приобретения гидробортов

|

Выписка

банка по расчетному счету №1463

|

76

|

86

|

653711

|

76

|

86

|

653711

|

-

|

-

|

-

|

Согласно результатам проверки, представленным в

таблице 7, при учете целевых поступлений в данной организации не было выявлено

никаких отклонений.

Завершив проверку доходов и расходов от основной

деятельности, необходимо проверить прочие доходы и расходы. И первым шагом,

согласно программе аудита, является проверка правильности и полноты отражения

процентов по кредитам и займам. Цель данной проверки - получить достаточные

доказательства достоверности показателей отчетности, отражающих задолженность

предприятия по полученным заемным средствам. В соответствии с ПБУ 10/99

«Расходы организаций» и ПБУ 15/01 «Учет займов и кредитов и затрат по их

обслуживанию» проценты за пользование кредитами и займами должны быть учтены в

составе прочих расходов для целей бухгалтерского учета. Данный факт также

отражен в учетной политике организации. В первом квартале 2014 г. организация

получила кредит в 1 000 000 руб. под 16% годовых. Результаты проверки отражены

в таблице 8.

При поведении данной проверки, как показано в

таблице 8, не было обнаружено каких-либо ошибок.

Следующим этапом проверки является проверка

правильности и полноты отражения доходов за аренду имущества. Так как данный

вид деятельности является прочим, то суммы причитающейся арендной платы

накапливаются по кредиту субсчета 91-1 "Прочие доходы". Результаты

проверки представлены в таблице 9.

Таблица 8

Проверка правильности и полноты отражения

процентов по кредитам и займам

|

№

п/п

|

Сумма

кредита

|

Ставка

процента

|

По

данным бухгалтерского учета

|

По

данным аудита

|

Отклонения

|

|

|

|

Дт

|

Кт

|

Сумма

%

|

Дт

|

Кт

|

Сумма

%

|

Дт

|

Кт

|

Сумма

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

1.

|

1000000

|

16%

|

91-2

|

67

|

13150,68

|

91-2

|

67

|

13150,68

|

-

|

-

|

-

|

|

2.

|

1100000

|

14%

|

91-2

|

67

|

12657,53

|

91-2

|

67

|

12657,53

|

-

|

-

|

-

|

|

3.

|

1500000

|

91-2

|

67

|

16027,4

|

91-2

|

67

|

16027,4

|

-

|

-

|

-

|

Таблица 9

Проверка правильности и полноты отражения

доходов за аренду имущества

|

Содержание

хозяйственной операции

|

Соответствующий

документ

|

По

данным бухгалтерского учета

|

По

данным аудита

|

Отклонения

|

|

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Сдано

в аренду ООО «Космос» основного средства

|

Договор

аренды №158/74 от 14.07.2012 г.

|

76

|

91-1

|

59000

|

76

|

91-1

|

59000

|

-

|

-

|

-

|

|

Сдано

в аренду ООО «Полиграф» склад для хранения

|

Договор

аренды №78/2 от 02.06.2013 г.

|

76

|

91-1

|

4800

|

76

|

91-1

|

4800

|

-

|

-

|

-

|

|

Сдано

в аренду ООО «Трансимпериал» основное средство

|

Договор

аренды № 297-13 от 17.03.2014 г.

|

76

|

90-1

|

25600

|

76

|

91-1

|

25600

|

76

|

90-1

|

25600

|

Согласно результатам проверки, приведенным в

таблице 9, выявлена ошибка при отражении суммы арендной платы. В данном случае

нарушена методология бухгалтерского учета, предусмотренная Планом счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

инструкцией по его применению. Организация отразила данную сумму, как доход от

основной деятельности, тогда как доход от аренды является прочим доходом.

Следует сторнировать неправильную проводку, и затем исправить ошибку способом

дополнительной проводки. Его используют, когда операция не была отражена

своевременно или при правильной корреспонденции счетов сумма операции оказалась

меньше требуемой документами. В этом случае составляют дополнительную

бухгалтерскую проводку на сумму операции или на разницу между правильной и

отраженной суммами. При этом составляется бухгалтерская справка, в которой

поясняются причины исправления. То есть в данном случае правильная проводка

будет выглядеть как Дт 76 Кт 91-1 на сумму 25600 тыс.руб.

В состав прочих доходов также включается доход

от участия в других организациях, поэтому следующим шагом будет проверка

правильности и полноты отражения доходов от участия в других организациях.

Величина поступлений в виде доходов от участия в уставных капиталах других

организаций согласно п. 10.1 ПБУ 9/99 "Доходы организации" (утв.

Приказом Минфина России от 06.05.1999 N 32н) определяется исходя из величины

поступлений денежных средств и иного имущества и (или) величины дебиторской

задолженности. Основными видами доходов являются:

¾ дивиденды;

¾ доходы от распределения прибыли

общества с ограниченной ответственностью;

¾ доходы от прекращения участия в

уставных капиталах обществ с ограниченной ответственностью.

Результаты проверки представлены в таблице 10.

Таблица 10

Проверка правильности и полноты отражения

доходов от участия в других организациях

|

Содержание

хозяйственной операции

|

По

данным бухгалтерского учета

|

По

данным аудита

|

Отклонения

|

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

Дт

|

Кт

|

Сумма

|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Отражена

сумма дивидендов от ПАО «Орел», распределенная в пользу организации

|

76-3

|

91-1

|

1200000

|

76-3

|

91-1

|

1200000

|

-

|

-

|

-

|

|

Начислены

доходы, полученные от долевого участия в уставе ООО «Сплайн»

|

76-3

|

91-1

|

2300000

|

76-3

|

91-1

|

2300000

|

-

|

-

|

-

|

|

Начислены

доходы, полученные от долевого участия в уставе ООО «Время Вперед»

|

76-3

|

91-1

|

800000

|

76-3

|

91-1

|

800000

|

-

|

-

|

-

|

Согласно результатам проверки, приведенным в

таблице 10, в организации не было обнаружено ошибок по учету доходов от участия

в других организациях.

Следующим этапом проверки прочих доходов и

расходов является проверка правильности формирования и отражения положительных

(отрицательных) курсовых разниц.

Результаты проверки представлены в таблице 11.

Таблица 11

Проверка правильности формирования и отражения

положительных (отрицательных) курсовых разниц

|

№

п/п

|

Дата

|

По

данным бухгалтерского учета

|

По

данным аудита

|

Отклонения

|

|

|

Дт

|

Кт

|

Сумма

в валюте

|

Пересчет

в рублевый эквивалент, расчет разницы

|

Дт

|

Кт

|

Сумма

(руб.)

|

Дт

|

Кт

|

Сумма

(руб.)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11