Повышению эффективности деятельности ООО «Кабельные Системы и Технологии»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 7

1

СУЩНОСТЬ ПРИБЫЛИ, ФОРМИРОВАНИЕ И МЕТОДЫ УПРАВЛЕНИЯ 10

1.1 Экономическая

сущность прибыли. 10

1.2 Порядок

формирования, распределения и использования прибыли. 18

1.3 Методы управления

прибылью.. 24

1.4 Скидки, их виды.. 31

2

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО«КАБЕЛЬНЫЕ СИСТЕМЫ И ТЕХНОЛОГИИ». 42

2.1 Анализ

маркетинговой деятельности ООО «Кабельные Системы и Технологии» на рынке

Республики Башкортостан. 42

2.2 Организационная

структура и товарная номенклатура ООО«Кабельные системы и технологии». 46

2.3 Оценка

имущественного состояния предприятия. 46

2.4 Анализ финансовой устойчивости

предприятия. 55

2.5 Оценка ликвидности

(платежеспособности) 61

2.6 Анализ деловой

активности. 66

2.7 Анализ финансовых

результатов. 70

2.8 Оценка состояния

банкротства. 74

2.9 Общие выводы

финансового анализа. 77

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО

УВЕЛИЧЕНИЮ ПРИБЫЛИ 82

3.1 Изменение системы

посредников. 82

3.2 Разработка системы

скидок. 93

3.3.. Прогноз объема продаж.. 100

ЗАКЛЮЧЕНИЕ. 111

СПИСОК ЛИТЕРАТУРЫ.. 115

ПРИЛОЖЕНИЕ А.. 117

ПРИЛОЖЕНИЕ Б. 120

В

условиях рыночных отношений предприятие должно стремиться к получению

максимальной прибыли, то есть к такому ее объему, который позволял бы

предприятию не только прочно удерживать позиции сбыта на рынке своей продукции,

но и обеспечить динамичное развитие его производства в условиях конкуренции. В

условиях рыночной экономики значение прибыли огромно.

Тема

данной выпускной квалификационной работы является актуальной, так как прибыль

– один из основных финансовых показателей плана и оценки хозяйственной

деятельности предприятий, от нее зависит финансовая устойчивость и

эффективность деятельности предприятия. Прибыль является источником

формирования бюджетов, стимулом к обновлению выпускаемой продукции, расширению

ассортимента и самое главное является базой экономического роста развития.

Прибыль

является показателем, наиболее полно отражающим эффективность производства,

объем и качество произведенной продукции, состояние производительности труда,

уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие

на укрепление коммерческого расчета, интенсификацию производства при любой

форме собственности.

Поэтому

каждое предприятие, прежде чем начать производство продукции, определяет какую

прибыль, какой доход оно сможет получить. Отсюда прибыль является основной

целью предпринимательской деятельности, ее конечным результатом.

Важной

задачей каждого хозяйствующего субъекта – получить больше прибыли при

наименьших затратах путем соблюдения строгого режима экономии в расходовании

средств и наиболее эффективного их использования.

Прибыль

как результирующий показатель хозяйственной деятельности предприятия зависит от

цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом

связана с неопределенностью будущих экономических явлений, которые нельзя

предсказать с достоверностью, а только с той или иной степенью вероятности.

Основной

источник денежных накоплений предприятия – выручка от реализации продукции, а

именно та ее часть, которая остается за вычетом на производство и реализацию

этой продукции.

Одним

из полезных и гибких инструментов маркетинговой политики является – система

скидок с цен. Скидки — это снижение цен для потребителей. Они являются

косвенным средством, позволяющим варьировать цены для отдельных клиентов. Для

предпринимателя важно определить пользу от предоставления скидок. Величина

скидки, безусловно, влияет на принятие клиентом решения о покупке. Однако это

ведет к потере выручки от продажи. Обе точки зрения должны быть учтены при

предоставлении скидки.

Цель данной работы заключается в разработке мероприятий

по повышению эффективности деятельности ООО «Кабельные Системы и Технологии».

Для реализации поставленной цели необходимо решить следующие основные задачи:

·

исследовать

экономическую сущность, формирование, распределение и методы управленияприбылью,

рассмотреть систему скидок цен;

·

выполнить

анализ финансово-хозяйственной деятельности предприятия;

·

разработать

мероприятия по увеличению прибыли на предприятие.

Объект исследования – предприятие ООО «Кабельные

Системы и Технологии».

Предметом исследования является разработка мероприятия

по увеличению прибыли.

Выпускная квалификационная работа состоит из

введения, трех глав, заключения, списка литературы и приложений. В первой главе

рассматривается теоретическая сущность прибыли, формирование, методы управления

и система скидок цен. Во второй главе работы проводится анализ

финансово-экономического состояния предприятия. В третьей главе предлагается

изменить систему посредников, разработать систему скидок в целях увеличения

прибыли и спрогнозировать объем продаж.

Экономическая

сущность прибыли – это одна из сложных и дискуссионных проблем в современной

экономической теории.

С

экономической точки зрения прибыль – это разность между денежными поступлениями

и денежными выплатами. С хозяйственной точки зрения прибыль – это разность

между имущественным состоянием предприятия на конец и начало отчетного периода.

Конечной

целью и движущим мотивом предпринимательской деятельности является прибыль. В

общем виде под прибылью понимается разница между доходами и издержками

производства [1,с.476].

Экономическая

природа прибыли трактуется по-разному различными представителями экономической

науки[10, с.224]. Следует отметить, что эта категория интересовала экономистов

с начала формирования самой экономической науки. Так, меркантилисты искали

источник прибыли в сфере обращения, причем именно во внешней торговле.

Представители классической политэкономии определяли ее как избыток стоимости

над заработной платой.

К.

Маркс уделил прибыли много внимания, рассматривая ее как превращенную форму

прибавочной стоимости, а последнюю – как результат присвоения неоплаченного

труда наемных работников капиталистом.

В

неоклассической теории прибыли объединяет все виды доходов, полученных от

производительного использования различных факторов производства их владельцами.

Прибыль

– главная цель предпринимательской деятельности. В условиях рыночных отношений

– это превращенная форма прибавочной стоимости. Учет прибыли позволяет

установить, насколько эффективно ведется хозяйственная деятельность [2, с.278].

По

своей экономической природе прибыль выступает как часть стоимости (цены)

прибавочного продукта, созданного для общества трудом работника материального

производства [7, с.656].

Прибыль

как экономическая категория отражает чистый доход, созданный в сфере

материального производства в процессе предпринимательской деятельности.

Результатом соединения факторов производства (труда, капитала, природных

ресурсов) и полезной производительной деятельности хозяйствующих субъектов

является готовая продукция, которая становится товаром при условии ее

реализации потребителю.

На

стадии продажи выявляется стоимость товара, включающая стоимость прошлого

овеществленного труда и живого труда. Стоимость живого труда отражает вновь

созданную стоимость и распадается на две части. Первая представляет собой

заработную плату работников, участвующих в производстве продукции. Ее величина

определяется рядом факторов, обусловленных необходимостью воспроизводства

рабочей силы. В этом смысле для предпринимателя она представляет часть издержек

по производству продукции. Вторая часть вновь созданной стоимости отражает

чистый доход, который реализуется только в результате продажи продукции, что

означает общественное признание ее полезности.

На

уровне предприятия в условиях товарно-денежных отношений чистый доход принимает

форму прибыли. На рынке товаров предприятия выступают как относительно

обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее

потребителю, получая при этом денежную выручку, что не означает получение

прибыли. Для выявления финансового результата необходимо сопоставить выручку с

затратами на производство и реализацию, которые принимают форму себестоимости

продукции. Когда выручка превышает себестоимость, финансовый результат

свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью

прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось

лишь возместить затраты на производство и реализацию продукции. При реализации

без убытков отсутствует и прибыль как источник производственного,

научно-технического и социального развития. При затратах, превышающих выручку,

предприятие получает убытки - отрицательный финансовый результат, что ставит

сто в достаточно сложное финансовое положение, не исключающее и банкротство [8,

с.178].

Прибыль

от реализации продукции (работ, услуг) характеризует чистый доход, созданный на

предприятии.

Прибыль

(убыток) от реализации продукции (работ, услуг) определяется как разница между

выручкой от реализации продукции (работ, услуг) без налога на добавленную

стоимость и акцизами и затратами на производство и реализацию, включаемыми в

себестоимость продукции (работ, услуг) [3,с.147].

Из

приведенного определения следует, что ее происхождение связано с получением

валового дохода предприятием от реализации своей продукции (работ, услуг) по

ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия

- выручка от реализации продукции (работ, услуг) за вычетом материальных затрат

- представляет собой форму чистой продукции предприятия, включает в себя оплату

труда и прибыль. Связь между ними показана в таблице1.1.

Таблица

1.1 – Структура взаимосвязи финансовых показателей.

|

Валовой доход

|

|

Материальные затраты

|

Оплата труда

|

Прибыль

|

|

Издержки производства (себестоимость)

|

Чистый доход

|

|

Объем реализации

|

Трудовой

коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли,

поскольку последняя в условиях конкуренции является источником не только

выживания, но и расширения производства, а следовательно, и роста

благосостояния работников предприятия, их жизненного уровня. Из этого также

следует, что масса прибыли и валового дохода характеризует не что иное, как

размер эффекта, получаемого в результате производственно-хозяйственной

деятельности предприятия[4,с.276].

Прибыль

- это часть чистого дохода, который непосредственно получают субъекты,

хозяйствования, после реализации продукции. Только после продажи, продукции

чистый доход принимает форму прибыли. Количественно она представляет собой

разность между чистой выручкой (после уплаты налога на добавленную стоимость,

акцизного налога и других отчислений из выручки в бюджетные и не бюджетные

фонды) и полной себестоимостью реализованной продукции. Значит, чем больше

предприятие реализует рентабельной продукции, тем больше получит прибыли, тем

лучше его финансовое состояние. Поэтому финансовые результаты деятельности

следует изучать в тесной связи с использованием и реализацией продукции [5,

с.355].

Объем

реализации и величина прибыли, уровень рентабельности зависят от

производственной, снабженческой, маркетинговой и финансовой деятельности

предприятия, иначе говоря, эти показатели характеризуют все стороны

хозяйствования .

Прибыль

как важнейшая категория рыночных отношении выполняет определенные функции[6,

с.358].

Во-первых,

характеризует экономический эффект, полученный в результате деятельности

предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить

невозможно. Такого универсального показателя и не может быть. Именно поэтому

при анализе производственно-хозяйственной и финансовой деятельности предприятия

используется система показателей.

Значение

прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с

тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и

не зависящие от усилий предприятия. Практически вне сферы воздействия

предприятия находятся конъюнктура рынка, уровень цен на потребляемые

материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных

отчислений. В известной степени зависят от предприятия такие факторы, как

уровень цен на реализуемую продукцию и заработная плата, уровень

хозяйствования, компетентность руководства и менеджеров, конкурентоспособность

продукции, организация производства и труда, его производительность, состояние

и эффективность производственного и финансового планирования.

Перечисленные

факторы влияют на прибыль не прямо, а через объем реализуемой продукции и

себестоимость, поэтому для выяснения конечного финансового результата

необходимо сопоставить стоимость объема реализуемой продукции и стоимость

затрат и ресурсов, используемых в производстве [9, с.450].

Во-вторых,

прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она

одновременно является финансовым результатом и основным элементом финансовых

ресурсов предприятия. Реальное обеспечение принципа самофинансирования

определяется полученной прибылью. Доля чистой прибыли, оставшейся в

распоряжении предприятия после уплаты налогов и других обязательных платежей,

должна быть достаточной для финансирования расширения производственной

деятельности, научно-технического и социального развития предприятия, материального

поощрения работников.

В-третьих,

прибыль является одним из источников формирования бюджетов разных уровней. Она

поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями

используется для финансирования удовлетворения совместных общественных

потребностей, обеспечения выполнения государством своих функций,

государственных инвестиционных, производственных, научно-технических и

социальных программ.

В

условиях рыночной экономики значение прибыли огромно. Стремление к ее получению

ориентирует товаропроизводителей на увеличение объема производства продукции,

нужной потребителю, снижение затрат на производство. При развитой конкуренции

этим достигается не только цель предпринимательства, но и удовлетворение

общественных потребностей. Для предпринимателя прибыль является сигналом,

указывающим, где можно добиться наибольшего прироста стоимости, создает стимул

для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают

ошибки и просчеты в направлении средств, организации производства и сбыта

продукции.

Экономическая

нестабильность, монопольное положение товаропроизводителей искажают

формирование прибыли как чистого дохода, приводят к стремлению получения

доходов главным образом в результате повышения цен. Устранению инфляционного

наполнения прибыли способствуют финансовое оздоровление экономики, развитие

рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи

должно выполнять государство в ходе осуществления экономических реформ.

Рассматривая

прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при

планировании и оценке хозяйственной и финансовой деятельности предприятия,

распределении прибыли, оставшейся в распоряжении предприятия, используются

конкретные показатели.

В

условиях рыночных отношений предприятие должно стремиться если не к получению

максимальной прибыли, то по крайней мере к тому объему прибыли, который

позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих

товаров и оказания услуг, но и обеспечивать динамичное развитие его

производства в условиях конкуренции. В конечном итоге это предполагает знание

источников формирования прибыли и нахождение методов по лучшему их

использованию.

В

условиях рыночных отношений, как свидетельствует мировая практика, имеются три

основных источника получения прибыли[14, с.270].

1.

Первый источник образуется за счет монопольного положения предприятия по

выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого

источника на относительно высоком уровне предполагает постоянное обновление

продукта. Здесь следует учитывать такие противодействующие силы, как

антимонопольная политика государства и растущая конкуренция со стороны других

предприятий.

2.

Второй источник связан непосредственно с производственной и предпринимательской

деятельностью. Практически он касается всех предприятий. Эффективность его

использования зависит от знания конъюнктуры рынка и умения адаптировать

развития производства под эту постоянно меняющуюся конъюнктуру. Здесь все

сводится к проведению соответствующего маркетинга. Величина прибыли в данном

случае зависит, во-первых, от правильности выбора производственной направленности

предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и

высоким спросом); во-вторых, от создания конкурентоспособных условий продажи

своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей;

послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем

больше объем производства, тем больше масса прибыли); в-четвертых, от структуры

снижения издержек производства;

3.

Третий источник проистекает из инновационной деятельности предприятия. Его

использование предполагает постоянное обновление выпускаемой продукции,

обеспечение ее конкурентоспособности, рост объемов реализации и увеличение

массы прибыли.

В

практическом плане прибыль представляет собой обобщающий показатель результатов

хозяйственной деятельности предприятий любой формы собственности[7, с.578].

Виды прибыли [27]:

В процессе анализа и планирования прибыли необходимо различать:

1.

Валовую прибыль – разность между выручкой (нетто) от продаж

товаров, продукции, работ, услуг (за минусом налога на добавочную стоимость,

акцизов и аналогичных обязательных платежей) и себестоимостью проданных

товаров, продукции, работ, услуг.

2.

Прибыль от продаж товаров, продукции, работ, услуг – разность

между выручкой (нетто) от их продаж и себестоимостью коммерческих,

управленческих расходов.

3.

Прибыль до налогообложения – рассчитывается как прибыль от продаж

товаров, продукции, работ, услуг плюс операционные, внереализационные доходы

минус операционные, внереализационные расходы.

4.

Прибыль от обычной деятельности – разность между прибылью до

налогообложения и налогом на прибыль, иным аналогичным обязательным платежам,

произведенным организацией.

5.

Чистую прибыль (нераспределенная прибыль) – прибыль от обычной

деятельности плюс чрезвычайные доходы и минус, чрезвычайные расходы.

6.

Налогооблагаемую прибыль – расчетную прибыль, определяемую в

соответствии с правилами Налогового кодекса РФ, на которую начисляют налог на

прибыль предприятия.

7.

Чистую прибыль, остающуюся в распоряжении предприятия – учитывает

вычеты налогов, процентов, штрафов, пени, неустоек и других необходимых вычетов.

8.

Маржинальную прибыль – разность между выручкой (продажами товаров,

работ, услуг) и переменными затратами, которые изменяются прямо пропорционально

изменению объема производства продукции предприятия.

9.

Среднерыночную прибыль – среднестатистическую прибыль среди

предприятий данного района, региона, выпускающих однородную продукцию.

10.

Минимальную прибыль – прибыль, ниже которой могут начаться убытки,

невыполнение долговых обязательств, падение ликвидности и кредитоспособности

предприятия или даже банкротство.

11.

Нормативную прибыль – величина прибыли, которая может быть

определена как нормативная величина в финансовом разделе бизнес-плана развития

предприятия.

Принято

различать экономическую и бухгалтерскую прибыль. Они отличаются друг от друга

на сумму принимаемой оценки активов. Прибыль,

исчисленная в бухгалтерском учете, не отражает действительного результата

хозяйственной деятельности предприятия. В российской практике

бухгалтерская прибыль корректируется на сумму вмененных издержек, в

результате чего получается экономическая прибыль[26].

Экономическая

прибыль – это разница между выручкой и всеми издержками производства (внешними

и внутренними).

В

бухгалтерском смысле прибыль – это разница между общей выручкой и внешними

издержками.

Главный источник денежных доходов

связан с основной деятельностью предприятия и представляет собой выручку от реализации

продукции (работ, услуг). Порядок ее распределения и использования обусловлен

соответствующими законами о налогах и Законом “О предприятии”. В соответствии с

ним поступающие на счета предприятий средства за реализованную (отгруженную)

продукцию в первоочередном порядке направляется на уплату налогов и отчислений

в государственный бюджет и государственные бюджетные и внебюджетные фонды.

Затем предприятия покрывают затраты на производство продукции и формируют

собственную прибыль[29].

На

формирование прибыли как финансового показателя работы, который отражается в

бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет

установленный государством порядок: формирование затрат на производство

продукции (работ, услуг); учета и калькулирования себестоимости продукции

(работ, услуг); определения внереализационных доходов и затрат; определения

балансовой (валовой прибыли). Следовательно, но формирование абсолютной

величины прибыли предприятия оказывают результаты, эффективность его

финансово-хозяйственной деятельности, сфера деятельности, определенные

законодательством условия учета финансовых результатов

|

Полная

себестоимость продукции (работ, услуг) с учетом управленческих и

коммерческих расходов.

|

|

|

Выручка

от реализации продукции (работ, услуг) в действующих ценах, без косвенных

налогов.

|

|

Порядок

формирования финансового результата хозяйственной деятельности можно изобразить

схематически (рисунок 1.1).

-

± ±

Рисунок 1.1 –

Формирование финансового результата хозяйственной деятельности на предприятии.

|

Прибыль отчетного периода с учетом

корректировок

|

|

Рассмотрим

схему формирования налогооблагаемой прибыли на предприятии (рисунок 1.2).

-

-

-

|

|

|

Прибыль облагаемая по ставкам налога

на доходы

|

|

-

=

=

|

|

|

Налогооблагаемая прибыль для

исчисления налога на прибыль

|

|

Рисунок 1.2 – Формирования

налогооблагаемой прибыли на предприятии.

Порядок

формирования чистой прибыли предприятия можно изобразить схематически (рисунок

1.3).

-

-

-

-

-

|

Расходы,

осуществляемые за счет прибыли

|

|

-

|

Нераспределенная

(чистая) прибыль

|

|

=

Рисунок 1.3 – Формирование чистой

прибыли.

Общая

прибыль предприятия синтезирует в себе все многообразные результаты его

хозяйственно-финансовой деятельности. При ее распределении и использовании

должны быть учтены множественные нормативные акты, основанные на Законе о

налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном

обществе и др.[13, с.510].

Распределение

прибыли законодательно регулируется в той ее части, которая поступает в бюджеты

разных уровней в виде налогов и других обязательных платежей. Определение

направлений расходования прибыли, остающейся в распоряжении предприятия,

структуры статей ее использования находится в компетенции предприятия [30].

В

экономической литературе предлагаются следующие принципы распределения прибыли:

-прибыль,

получаемая предприятием в результате производственно-хозяйственной и финансовой

деятельности, распределяется между государством и предприятием как

хозяйствующим субъектом;

-прибыль

для государства поступает в соответствующие бюджеты в виде налогов и сборов,

ставки которых не могут быть произвольно изменены.

-состав

и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются

законодательно;

-размер

прибыли предприятия, оставшийся в его распоряжении после уплаты налогов, не

должен снижать его заинтересованности в росте объема производства и улучшении

результатов производственно-хозяйственной и финансовой деятельности;

-прибыль,

остающаяся в распоряжении предприятия, в первую очередь направляется на

накопление, обеспечивающее его дальнейшее развитие, и только в остальной части

- на потребление.

Полученная

предприятием прибыль делится на две части: направляемую в государственный

бюджет и остающуюся в распоряжении предприятия.

Получив

прибыль, предприятие в первоочередном порядке обязано перечислить из нее в

государственный бюджет предусмотренные Законом налоговые платежи, в состав

которых входят:

•

налог на недвижимость;

•

налог на прибыль;

•

местные налоги и сборы.

Следует

учитывать, что в составе общей прибыли может находиться прибыль, полученная

предприятием в виде операционных доходов, с которых у источника их получения

уже удержан налог на доход.

В

налоговом учете, кроме того, предусмотрено, что за счет прибыли, остающейся в

распоряжении предприятия, уплачивается в государственный бюджет экологический

налог, начисленный за превышение установленных норм выбросов (сбросов)

загрязняющих веществ в окружающую среду и (или) за сверхлимитную добычу

природных ресурсов; покрывается сверхнормативное расходование средств на оплату

энергоресурсов на производство продукции (работ, услуг), командировочных,

консультационных и аудиторских услуг; рекламы и других[15, с.332].

Распределение

прибыли между государством и предприятием находит свое выражение в системе налогообложения.

Если больше 1/3 прибыли изымается у предприятия государством в виде налогов, то

оно теряет стимул к дальнейшему развитию производства.

Таким

образом, чистая прибыль предприятия - это та ее часть, которая остается после

уплаты перечисленных платежей и отчислений.

Распределение

и использование прибыли регулируется Уставом предприятия, решением собрания

акционеров и другими документами внутреннего пользования. Руководствуясь

уставом и решением распорядительных органов, чистая прибыль, направляется на

создание фондов накопления, потребления, резервного фонда, а также

распределяется между собственниками (акционерами, учредителями).

Если

на предприятии не создаются фонды накопления, потребления, благотворительные

фонды, то для обеспечения планируемых затрат составляются сметы расходов на

производственное, социальное развитие, материальное поощрение,

благотворительные цели.

Прибыль,

направляемая на развитие производства идет на следующие цели: проведение

научных, опытных, конструкторских работ, финансирование новых технологий, новой

продукции, природоохранные мероприятия, расширение производства, новое

строительство, техническое перевооружение, модернизацию производства. Прибыль,

используемая на развитие производства, может также направляться в уставные

фонды других предприятий, на погашение долгосрочных кредитов и выплаты

процентов по ним, на краткосрочные и долгосрочные финансовые вложения[16, с.299].

Прибыль,

используемая на социальные цели, направляется на эксплуатацию жилищных и

бытовых объектов, строительство непроизводственных фондов, физкультурные и

оздоровительные мероприятия, компенсацию питания в столовых и т.д.

Прибыль,

используемая на материальное поощрение, идет на выплату премий по результатам

труда, материальную помощь, единовременное вознаграждение работникам.

Обеспечивая

производственные, материальные и социальные потребности за счет чистой прибыли,

предприятие должно стремиться к установлению оптимального соотношения между

фондом накопления и потребления с тем, чтобы учитывать условия рыночной

конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих

работников.

В

случае нарушения предприятием действующего законодательства прибыль, остающаяся

в распоряжении предприятия, служит источником финансирования различных штрафов

и санкций.

В

условиях рыночной экономики возникает необходимость резервировать средства в

связи с проведением рисковых операций и, как следствие этого, потерей доходов

от предпринимательской деятельности. Вследствие этого при использовании чистой прибыли

предприятие вправе создавать финансовый резерв, т.е. резервный фонд. Величина

этого резерва должна составлять не менее 15% уставного капитала. Резервный фонд

ежегодно пополняется за счет отчислений, составляющих практически не менее 5%

прибыли, остающейся в распоряжении предприятия. Следует отметить, что кроме

покрытия возможных убытков от деловых рисков финансовый резерв может быть

использован на дополнительные затраты по расширению производства и социальному

развитию, на разработку и внедрение новой техники, прирост собственных

оборотных средств и восполнение их недостатка, на другие затраты, обусловленные

социально-экономическим развитием коллектива.

С

расширением спонсорской деятельности часть чистой прибыли может быть направлена

на благотворительные нужды.

В

принципе, чистая прибыль предприятия подразделяется на две части: используемую

на увеличение имущества (накопление) и выплачиваемую работникам и собственникам

(потребление).

Для

государственных предприятий соотношение между этими двумя частями

устанавливается ведомственными актами в пропорции 60: 40. По негосударственным

предприятиям пропорции не регламентируются, но их соблюдение важно для

обеспечения стабильного развития бизнеса.

Прибыль,

направляемая на увеличение имущества, не уходит из хозяйственного оборота, а,

наоборот, приумножает богатство предприятия. Она может быть использована:

•

на капитальные вложения в расширение, обновление, модернизацию основных фондов;

•

погашение долгосрочных банковских кредитов и уплату процентов по ним;

•

увеличение оборотных средств предприятия;

•

инвестиции в ценные бумаги, совместную деятельность;

•

приобретение новых технологий и другие инновации. Потребляемая прибыль

полностью уходит из хозяйственного оборота, но может также приносить финансовую

выгоду при обоснованном и рациональном использовании. Она направляется:

•

на выплату работникам вознаграждений за выслугу лет и по итогам года,

материальной помощи;

•

выплату дивидендов акционерам предприятия.

Важнейшим

вопросом управления процессом формирования прибыли является планирование

прибыли и других финансовых результатов с учетом выводов экономического

анализа. Главной целью при планировании является максимизация доходов, что

позволяет обеспечивать финансирование большего объема потребностей предприятия

в его развитии. При этом важно исходить из величины чистой прибыли. Задача

максимизации чистой прибыли предприятия тесно связана с оптимизацией величины

уплачиваемых налогов в рамках действующего законодательства, предотвращением

непроизводительных выплат[11, с.41].

Управление

прибылью - составная часть финансового планирования и важный участок

финансово-экономической работы на предприятии. Управление прибылью производится

раздельно по всем видам деятельности предприятия. Это не только облегчает упраление,

но и имеет значение для предполагаемой величины налога на прибыль, так как

некоторые виды деятельности не облагаются налогом на прибыль, а другие -

облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно

не только учесть все факторы, влияющие на величину возможных финансовых

результатов, но и, рассмотрев варианты производственной программы, выбрать

обеспечивающий максимальную прибыль[28].

В

управлении прибылью используются методы прямого счета, аналитический и метод,

основанный на эффекте производственного (операционного) рычага.

1.3.1 Метод

прямого счета

Метод

прямого счета является наиболее распространённым. Он применяется, как правило,

при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль

– это разница между ценой и себестоимостью, но при расчете плановой величины

прибыли необходимо уточнить объем продукции, от реализации которой ожидается

эта прибыль. Прибыль по товарному выпуску планируется на основе сметы затрат на

производство и реализацию продукции, где определяется себестоимость товарного

выпуска планируемого периода:

П

тп = Ц тп – С тп (1.1)

где

П тп - прибыль по товарному

выпуску планируемого периода;

Ц тп -

стоимость товарного выпуска планируемого периода в действующих ценах реализации

(без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

С тп -

полная себестоимость товарной продукции планируемого периода (рассчитана в

смете затрат на производство и реализацию продукции).

Прибыль

на реализуемую продукцию рассчитывается иначе:

П рн = В рн - С рн (1.2)

где В рн - планируемая выручка от реализации продукции в

действующихценах (без налога на добавленную стоимость, акцизов , торговых и

сбытовых скидок);

П рн -

планируемая прибыль по продукции , подлежащей реализации в предстоящем периоде;

С рн –

полная себестоимость реализуемой в предстоящем периоде продукции.

Исходя

из того, что объем реализуемой продукции предстоящего планового периода в

натуральном выражении определяется , как сумма остатков нереализованной

продукции на начало планируемого периода и объема выпуска товарной продукции в

течение планируемого периода без остатков готовой продукции, которые не будут

реализованы в конце этого периода , то расчет плановой суммы от реализации

продукции примет вид:

П рп = П о1 + П тп -

П о2 (1.3)

где П рп - прибыль от реализации продукции

в планируемом периоде;

П о1 -

прибыль в остатках продукции, не реализованной на начало планируемого периода;

П тп- прибыль по товарной продукции , планируемой к

выпуску в предстоящем периоде;

По2 –

прибыль в остатках готовой продукции, которая не будет реализована в конце

планируемого периода.

Именно

такая методика расчета лежит в основе применения укрупненного прямого метода

планирования прибыли, когда легко определить объем реализуемой продукции в

ценах и по себестоимости.

Другая

разновидность метода прямого счета – метод по-ассортиментного планирования

прибыли. Прибыль определяется по каждой ассортиментной позиции, для чего

необходимо располагать соответствующими данными.

Прибыль

суммируется по всем ассортиментным позициям. К полученному результату

прибавляется прибыль в остатках готовой продукции, не реализованных на начало

планируемого периода. После расчета прибыли от реализации продукции она

увеличивается на прибыль от прочей реализации и планируемые внереализационные

результаты.

Укрупненный

метод прямого счета применим на предприятиях с незначительной номенклатурой

выпускаемой продукции. Метод по- ассортиментного расчета используется при более

широком ассортименте, если планируется себестоимость по каждому виду продукции.

Главным достоинством метода прямого счета при известных ценах и неизменных

затратах в течение планируемого периода является его точность.

В

современных условиях хозяйственный метод прямого счета можно использовать при

планировании прибыли только на очень короткий период времени, пока не

изменились цены, зарплата и другие обстоятельства. Это исключает его применение

при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет

выявить влияние отдельных факторов на плановую прибыль и при очень большой

номенклатуре очень трудоёмок.

1.3.2 Аналитический

метод

Используется

при незначительных изменениях в ассортименте выпускаемой продукции, при

отсутствии инфляционного роста цен и себестоимости.

При

планировании прибыли аналитическим методом расчет ведется раздельно по

сравнимой и не сравнимой товарной продукции.

Сравнимая

продукция выпускается в базисном году, который предшествует планируемому,

поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным

можно определить базовую рентабельность Рб .

Рб

= (По : тп) * 100% (1.4)

где По – ожидаемая прибыль (расчет

прибыли ведется в конце базисного года, когда точный размер прибыли еще не

известен);

Стп – полная себестоимость товарной продукции

базисного года.

С

помощью базовой рентабельности ориентировочно рассчитывается прибыль

планируемого года на объем товарной продукции планируемого года, но по

себестоимости базисного года, но по себестоимости базисного года.

В

отличие от метода прямого счета аналитический метод планирования прибыли

показывает влияние факторов на величину прибыли, но и он в достаточной степени

не учитывает влияние всех меняющихся условий хозяйствования на финансовые

результаты и не обеспечивает их достоверности, прежде всего, из-за постоянно

меняющихся условий хозяйствования.

1.3.3 Метод,

основанный на эффекте производственного (операционного) рычага (CVP

- анализ).

Базируется

на принципе разделения затрат на условно-постоянные (амортизационные

отчисления, оплата труда управленческого персонала, административные и другие

расходы, не изменяющиеся при изменении объема производства) и

условно-переменные затраты (расходы на сырье, материалы, электроэнергию,

транспорт и другие материалы, связанные с изменением объема производства). С

помощью этих данных рассчитывается маржинальная прибыль. Маржинальная прибыль

определяется вычитанием из выручки от реализации продукции (без НДС, акцизов,

таможенных пошлин) условно-переменных затрат. Вычитание из маржинальной прибыли

условно-постоянных затрат дает в итоге финансовый результат (прибыль или

убыток).

Для

коммерческих предприятий особенно важно определить порог окупаемости затрат,

после которого они начнут получать прибыль. Здесь нужно использовать метод

операционного (производственного) рычага, а затем можно установить точку

безубыточности.

Планирование

прибыли строится на основе эффекта операционного (производственного) рычага,

т.е. запаса финансовой прочности, при котором предприятие может позволить себе

снизить объем реализации, не приходя к убыточности. Эффектом операционного

рычага называют такое явление, когда с изменением объема продаж (выручки от

реализации продукции) происходит более интенсивное изменение прибыли в ту или

иную сторону. Эффект операционного рычага состоит в том, что любое изменение

выручки от реализации приводит к еще более сильному изменению прибыли. Действие

этого эффекта связано с непропорциональным воздействием условно-постоянных и

условно-переменных затрат на финансовый результат при изменении объема

производства и реализации. Чем выше доля условно-постоянных расходов в

себестоимости продукции, тем сильнее воздействие операционного рычага. И

наоборот, при росте объема продаж доля условно-постоянных расходов в

себестоимости падает и воздействие операционного рычага уменьшается (рисунок 1.5).

Общая

сумма затрат

Выручка

от реализации

Выручка

от реализации

Точка

критического объема

производства

Окупаемые

затраты

Окупаемые

затраты

Переменные

затраты

Переменные

затраты

Объем

производства, шт.

Рис

1.3- Определение точки безубыточности

Количественное

воздействие операционного рычага на прибыль рассчитывается как разница между

объемом продаж и переменными затратами, а результат разделить на сумму

прибыли:

О

= В : П (1.5)

где

О – операционный рычаг;

В – вклад на покрытие

(маржинальная прибыль);

П – прибыль.

Данная

разница носит название «вклада на покрытие» или маржинальная прибыль.

Показатель

операционного рычага имеет важное практическое значение. Если объем продаж

возрастает, то пользуясь показателем операционного рычага, можно заранее

определить насколько увеличится прибыль. Определив влияние структуры затрат на

прибыль с помощью воздействия операционного рычага, можно сделать вывод о том,

что чем выше удельный вес постоянных затрат и, соответственно, ниже удельный

вес переменных затрат при неизменном объеме продаж, тем сильнее влияние

операционного рычага. Но бесконтрольное увеличение постоянных расходов увеличивает

предпринимательский риск.

Для

определения взаимосвязи между постоянными и переменными затратами и прибылью

важную роль играет анализ безубыточности производства, для чего определяют точку

безубыточности – это такой объем продаж, при котором фирма покрывает все

постоянные и переменные затраты, не имея прибыли. С помощью точки

безубыточности определяется порог, за которым объём продаж обеспечивает

рентабельность продукции. Объём продаж, соответствующий точке безубыточности,

определяется как отношение постоянных затрат к разности между единицей и

частным от деления переменных затрат на объём продаж в стоимостном выражении:

Б

= Пз : (1 - Зп : Р) (1.6)

где

Б – объем продаж, соответствующий точке безубыточности;

Пз

– постоянные затраты;

Зп

– переменные затраты;

Р

– объем продаж в стоимостном выражении.

С

помощью этих расчетов предприятие может прогнозировать безубыточную

деятельность. Теория точки безубыточности используется также при принятии

решений об инвестициях в обновление производственной программы.

При

определении стратегии фирма должна учитывать запас финансовой прочности, т.е.

оценивать объём продаж сверх уровня безубыточности. Для этого объём продаж, за

исключением объёма продаж в точке безубыточности, следует разделить на объём

продаж:

Ф

= (Р – Б) : Р * 100 (1.7)

где

Ф – показывает на какой процент от объема продаж предприятие может сократить

его прежде, чем будет достигнута точка безубыточности.

Имея

большой запас финансовой прочности, фирма может осваивать новые рынки,

инвестировать средства, как в ценные бумаги, так и в развитие производства.

Полезным

и гибким инструментом маркетинговой политики фирмы является система скидок с

цен.

Скидки

— это снижение цен для потребителей. Они являются косвенным средством,

позволяющим варьировать цены для отдельных клиентов. Для предпринимателя важно

определить пользу от предоставления скидок. Величина скидки, безусловно, влияет

на принятие клиентом решения о покупке. Однако это ведет к потере выручки от

продажи. Обе точки зрения должны быть учтены при предоставлении скидки [19].

Организации,

как правило, устанавливают не какую-то одну цену, а создают целую систему

ценообразования, которая отражает различия в спросе и издержках по

географическому признаку, требованиях конкретных сегментов рынка, распределении

закупок по времени, объемах заказов, графиков поставок, гарантиях, договорах об

обслуживании. Применение скидок и рекламная поддержка товара приводит к

различию в норме прибыли изделий.

В

качестве вознаграждения потребителей за определенные действия, такие, как

ранняя оплата счетов, закупки большого объема или внесезонные закупки, многие

компании готовы изменять свои исходные цены. Публикуемые цены носят

преимущественно справочный характер и довольно часто существенно отклоняются от

фактически уплачиваемых покупателем цен вследствие широкого применения системы

специальных скидок (discount). Встречаются и русскоязычные варианты термина –

удержание с цены и дисконт.

Размер

скидок зависит от характера сделки, условий поставки и платежа, взаимоотношений

с покупателями и от конъюнктуры рынка в момент заключения сделки. В настоящее

время в практике международной торговли используются около 20 различных видов

скидок.

Система

скидок как инструмент стимулирования продаж, по своей

коммерческой природе скидка может быть одного из двух видов [20]:

1)плановая

скидка;

2)тактическая

скидка.

Плановые

скидки

формируются за счет общей суммы накладных расходов и обычно настолько

замаскированы, что иногда их так и называют -

"замаскированные".

Именно к такого рода скидкам можно отнести организацию фирмой-производителем

рекламы своей продукции с указанием списка торговых фирм, которые этой

продукцией торгуют. Тем самым фирма-производитель реально экономит средства

своих дилеров на рекламу ими своих торговых названий, что по экономической

природе равнозначно предоставлению им дополнительной скидки.

Остальные

типы скидок можно отнести к категории тактических. Их

объединяет

экономический источник - прибыль, а также общая задача – создание

дополнительных стимулов для покупателя совершить покупку. Использование

тактических скидок ведет к снижению реальной цены приобретения товара и

соответственно к увеличению премии покупателя. Эта премия представляет собой

разницу между экономической ценностью товара для покупателя и ценой, по которой

этот товар ему удалось купить. Рассмотрим основные виды скидок [21].

Скидка

за платеж наличными – уменьшение цены для

покупателей, которые оперативно оплачивают счета наличными средствами.

Покупатель, расплатившийся в течение 10 дней, получает, например, двух-,

трехпроцентное снижение от суммы платежа. Эта скидка может применяться и

частично, например, только для процента от всей суммы, полученной в пределах 30

дней. При более крупном объеме поставки или более дорогом оборудовании данный

вид скидки может сильно активизировать местного контрагента, заинтересованного

быстрее продать и получить свой немалый доход.

Подобные

скидки широко применяются для улучшения состояния ликвидности

поставщика/продавца, ритмичности его денежных поступлений и сокращения расходов

в связи с взысканием дебиторской задолженности.

Скидка

за объем покупаемого товара– соразмерное

уменьшение цены для покупателей, закупающих большие количества аналогичного

товара. Обычноскидка устанавливается в процентах к общей стоимости или

единичной ценеустановленного объема поставки, например, 10% скидки при заказе

свыше 1000штук. Скидки могут предлагаться на некумулятивной основе (на каждый

размещенный заказ) или на кумулятивной основе (на количество изделий,

заказанных за определенный период).

Скидки

за количество должны предлагаться всем покупателям, но в этом случае

поставщик/продавец должен следить за тем, чтобы сумма скидок не превышала его

суммы экономии по издержкам в связи с увеличением объемов продаваемого товара.

Эта

экономия может складываться за счет сокращения издержек по продаже (торговой

обработке), складированию, поддержанию товарного запаса и транспортировке

товара. Скидки такого рода могут служить также для потребителя стимулом делать

закупки у одного продавца.

Общая

(простая) скидка (simple discount) предоставляется

спрейскурантной или со справочной цены и обычно составляет 20 – 30%, а в

некоторых

случаях – до 40%. Такие скидки широко практикуются при заключении сделок на

машины и оборудование, в частности, на стандартные виды оборудования.

Скидки

со справочной цены также используются при поставке промышленного сырья и

составляют в среднем 2 – 5%. К простой скидке можно отнести скидку,

предоставляемую при покупке товара за наличный расчет – «сконто»

(cashdiscount). Она дается продавцам в тех случаях, когда справочная цена

предусматривает кр ткосрочный кредит, а покупатель согласен оплатить наличными.

Эта

скидка обычно составляет 2 – 3% справочной цены или соответствует размеру

ссудного процента на финансовом рынке.

Скидка

за оборот, бонусная скидка (bonus), предоставляется

постоянным покупателям на основании специальной доверенности. В контракте в

этом случае устанавливается шкала скидок (scale of discount), в зависимости от

достигнутого оборота в течение определенного срока (обычно одного года), а также

порядок выплаты сумм на основе этих скидок. По некоторым видам оборудования

бонусные скидки достигают 15-30% оборота, а по сырьевым и сельскохозяйственным

товарам они обычно исчисляются несколькими процентами.

Функциональная

скидка.Производители

предлагают функциональные скидки (известные также как скидки розничным

торговцам) тем участникам процесса товародвижения, которые выполняют

определенные функции по продаже товара, его хранению и ведению учета.

Производители могут предоставлять различные функциональные скидки разным

торговым каналам, поскольку они оказывают им разные виды услуг, но по закону

производители должны предлагать одинаковые функциональные скидки всем

участникам определенного канала.

Прогрессивнаяскидка

(progressive

discount) – скидка за количество или серийность предоставляется покупателю при

условии покупки им заранее определенного и увеличивающегося в количестве

товара. Серийные заказы представляют интерес для производителей, так как при

изготовлении однотипного товара снижаются издержки производства.

Дилерскаяскидка

(dealer discount) предоставляются производителями своим постоянным

представителям или посредникам по сбыту, в том числе и заграничным. Эти скидки

широко распространены при продаже автомобилей, тракторов и некоторых видов

стандартного оборудования. Дилерские скидки на автомобили колеблются в

зависимости от марки машины и составляют в среднем 15 –20% розничной цены.

Специальныескидки

(extra discount) предоставляются привилегированным покупателям, в заказах

которых особо заинтересованы продавцы.

К

категории специальных скидок относятся также скидки на пробные партии и заказы

(discount for a trial lot), имеющие целью заинтересовать покупателя, и скидки

за регулярность или устойчивость заказов (discount for a regular purchases), с

помощью которых производители стремятся удержать постоянную клиентуру.

Экспортныескидки

(export rebate) предоставляются продавцами при продаже товаров иностранным

покупателям сверх тех скидок, которые действуют для покупателей внутреннего

рынка. Их цель – повысить конкурентоспособность того или иного товара на

внешнем рынке.

Скидка

за внесезонную покупку– мера снижения

стандартной продажной цены, которая гарантируется покупателю, если он

приобретет товары сезонного спроса вне периода года, для которого они предназначены.

Цель использования скидок за внесезонную закупку состоит в том, чтобы побудить

покупателей приобрести эти товары до начала очередного сезона, в самом его

начале, либо вообще вне сезона. Это обеспечивает ускорение оборачиваемости

активов и позволяет изготовителям сезонных товаров снижать сезонные колебания

загрузки своих производственных мощностей.

При

хорошо налаженной системе сезонных скидок производители получают возможность

организовать и завершить производство товаров для очередного сезона задолго до

его начала и своевременно начать подготовку к изготовлению продукции для

следующего сезона.

Величина

сезонных скидок обычно бывает довольно небольшой и определяется:

1)со

стороны покупателя – величиной затрат на хранение заблаговременного приобретенного

товара до начала сезона его продаж (включая плату запривлеченные для этого

кредиты);

2)со

стороны производителя – величиной затрат и потерь, которые ему пришлось бы

понести в случае, если бы изготовленный товар хранился до начала сезона на его

собственных складах, а производство было либо остановлено из-за омертвления

оборотного капитала в запасах готовой продукции, либо поддерживалось за счет

дополнительно привлеченных кредитов под пополнение оборотного капитала.

Следовательно,

величина скидок должна обеспечивать покупателю экономию большую, чем прирост

его затрат на хранение товара до периода сезонного подъема спроса. С другой

стороны, производитель может предоставить такие скидки - на сумму не большую,

чем величина его потерь из-за замедления оборачиваемости капитала в результате

хранения товара до начала сезона на собственных складах и неполучения выручки

от продаж.

Логика

скидок на внесезонную закупку требует их дифференциации во времени: чем ранее

до начала сезона приобретается товар, тем больше должна быть величина скидки.

Скидка

за ускорение оплаты.Главная задача скидок за ускорениеоплаты

– сокращение сроков погашения дебиторской задолженности и ускорение

оборачиваемости оборотного капитала фирмы. Поэтому этот коммерческий инструмент

можно в большей мере отнести к сфере менеджмента, чем собственно

ценообразования. Но поскольку такие скидки устанавливаются по отношению к

ценам, то традиционно их определением занимаются ценовики вместе с финансистами

и бухгалтерами.

Скидка

за ускорение оплаты – мера снижения стандартной

продажной цены, которая гарантируется покупателю, если он произведет оплату

приобретенной партии товара ранее установленного контрактом срока.

Схема

скидки за ускорение оплаты включает три элемента:

1)собственно

количественную величину скидки;

2)срок,

в течение которого покупатель имеет возможность воспользоваться такой скидкой;

3)срок,

в течение которого должна быть произведена оплата всей суммы задолженности за

поставленную партию товара, если покупатель не воспользуется правом на

получение скидки за ускоренную оплату.

Соответственно

в контрактах на поставку товара такая скидка может быть записана в следующем

виде: "2/10, нетто 30" (или в английском варианте –"2/10,

n/30"). И это будет означать, что покупатель обязан произвести полную

оплату поставленного ему товара в течение 30 календарных дней с момента

получения. Но если он произведет оплату в течение первых 10 дней этого срока,

то имеет право автоматически уменьшить сумму платежа на 2%, т. е.

воспользоваться скидкой за ускорение оплаты.

Величина

ставки за ускорение платежа обычно определяется двумя факторами:

1)уровнем

таких ставок, традиционно сложившимся на данном рынке;

2)уровнем

банковских процентных ставок за кредиты под пополнение оборотных средств.

Скидки

для поощрения продаж нового товара.Такие скидки можно

рассматривать как дополнение к плановым скидкам, которые содействуют

продвижению на

рынок нового товара. Как правило, таких скидок в форме финансирования

национальной рекламной кампании с указанием названий торговых фирм, продающих

данный товар, оказывается недостаточно. Например, такая реклама реально не дает

покупателям информации о том, где они фактически могут купить упомянутый товар

в своем городе (районе).

Поэтому

дилерам и конечным продавцам приходится проводить собственные рекламные

кампании, используя местные органы массовой информации (расценки за рекламу в

которых обычно к тому же ниже, чем в общенациональной прессе или по

национальному телевидению). Это дает им возможность указывать в такой рекламе адреса

своих магазинов, что реально обеспечивает прирост продаж.

Однако

такая реклама все же требует немалых средств. Средством их компенсации местным

продавцам и являются скидки для поощрения продаж.

Скидка

для поощрения продаж – мера снижения стандартной цены

продажи, которая гарантируется торговым посредникам, если они берут для

реализации новые товары, продвижение которых на рынок требует повышенных

расходов на рекламу и услуги торговых агентов.

Скидки

при комплексной закупке товаров.Многие фирмы, продающие

линейки взаимодополняющих товаров, используют особый тип скидок для поощрения

покупателей к приобретению нескольких товаров из такой линейки, т. е. к

комплексной закупке.

Скидка

при комплексной закупке товаров – мера снижения

стандартной продажной цены, которая гарантируется покупателю, если он

приобретет данный товар вместе с другими дополняющими товарами этой фирмы.

Логика

такой скидки состоит в том, что цена каждого из товаров в составе набора

оказывается ниже, чем при изолированной покупке, пусть даже в той же самой

фирме.

Скидки

для "верных" или престижных покупателей.Особый

тип скидок, встречающийся в коммерческой практике, это скидки для «верных» или

престижных покупателей. Такие скидки, как видно из самого их названия,

предоставляются покупателям, которые:

1)либо

регулярно осуществляют закупки в данной фирме на протяжении длительного периода

времени;

2)либо

относятся к категории «престижных», что позволяет использовать факт покупки ими

данного товара для его рекламы

Эти

скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены,

например, в форме персональных карточек покупателей. Такие карточки сейчас

стали выдавать многие европейские продовольственные супермаркеты.

Что

касается скидок для «престижных» покупателей, то они чаще всего не афишируются

и остаются секретом торга между продавцом и таким покупателем.

Скидки

за качество. К сожалению, довольно часто производители не

проявляют достаточной гибкости при удовлетворении требований и предложений

рынка в отношении расфасовки, упаковки, маркировки, технико-эксплуатационных

характеристик отдельных узлов, деталей и т. д. Это отрицательно сказывается как

на объеме продаж, так и на цене.

Однажды

установившуюся низкую цену изменить трудно, особенно в представлениях конечных

потребителей. Подходящий маркетинговый прием заключается в предоставлении

скидки за завершающие работы по приспособлению товара к требованиям рынка. На

практике это довольно распространенный случай промышленного кооперирования.

Важно понимать, что с предоставлением такой скидки поставщик добивается только

временного результата (более низкая экспортная цена – нетто), но закрепляет

позиции для ее реального повышения после решения своих производственных

проблем.

Скидки

за возврат ранее купленного товара у данной фирмы (вразмере 25 –

30% прейскурантной цены) предоставляются покупателю при возврате им ранее

купленного у данной фирмы товара устаревшей модели.

Такие скидки

применяются при продаже автомобилей, электрооборудования, подвижного состава,

стандартного промышленного оборудования и т. п.

Скидки

при продаже оборудования, бывшего в употреблении.В разных странах

имеются возможности выгодно приобрести бывшие в употреблении машины, механизмы

и иное оборудование. Если к тому же и обслуживание хорошо организовано, то

такое приобретение – разумная альтернатива покупке нового оборудования. На не

новом оборудовании можно долго работать, при этом эксплуатационные расходы

невелики. Цены подержанного оборудования составляют иногда до 50% и более от

первоначальной цены товара.

Сервисные

скидки.

Значительная часть промышленной продукции нуждается в техническом обслуживании

в период эксплуатации. К сожалению, многие производители недооценивают

значимость этого фактора в борьбе за рынки.

Созданию

и поддержанию эффективной сервисной сети, которая требует значительных

инвестиций и усилий, предпочитают предоставление сервисной скидки. Этот подход

к решению проблемы был бы приемлем, если бы имелась возможность контроля за

осуществлением реципиентом дополнительных функций и способ оценки эффективности

такой скидки. Зачастую предоставление сервисной скидки отражает, скорее,

пренебрежение производителя своими собственными хозяйственными интересами.

Клубные

скидки.

В мире существует множество национальных и международных дисконтных клубов,

предоставляющих своим членам «клубные ценовые скидки» на услуги и товары.

Членами таких клубов могут быть физические и юридические лица, имеет место

ассоциированное членство. Последнее, по существу, является утонченной

разновидностью серьезной скрытой агентской сбытовой сети на основе

международных дисконтных программ.По предъявлении карточки членклуба при

покупке получает скидку в цене от 10 до 50 и более процентов.

Обобщив

практику применяемых скидок, можно сделать вывод, что они способствуют

выполнению ценой ее стимулирующей функции, помогают маркетинговым

исследованиям. А именно: способствуют снижению издержек производства, хранения,

реализации вследствие возросшего сбыта, облегчает завоевание постоянных клиентов

и перспективное планирование деятельности фирмы, стимулируют заказы больших

объемов, оказывают рекламное содействие сбыту на рынке [21].

ООО

«Кабельные системы и технологии» начал свою работу в 2008 году. С самого начала

руководством организации была выбрана ассортиментная стратегия, которая

характеризуется разнообразием и широким ассортиментом товара. Маркетинговой

деятельность предприятия занимается специалист по маркетингу предприятия, он

определяет направление и глубину распространения информации для покупателей [22].

В

Республике Башкортостан существует много фирм торгующих кабельной продукцией,

поэтому рынок достаточно насыщен товаром и конкуренция между фирмами большая.

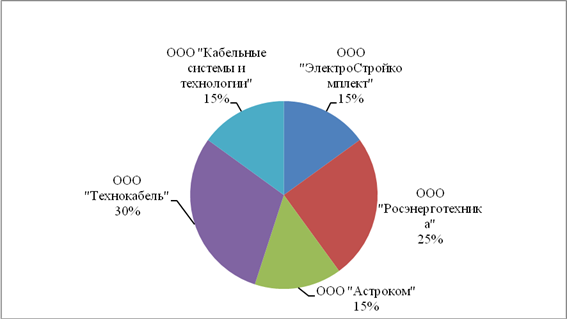

Рассмотрим долю рынка нескольких фирм (рисунок 2.1).

Рисунок

2.1 –Основные конкуренты

Рассмотрим

объем продаж конкурентов в следующей таблице.

Таблица

2.1 – Объем продаж конкурентов

|

№

|

Название

|

Объем продаж на 1 кв.2012 г., руб.

|

|

1

|

ООО

«Технокабель»

|

890000

|

|

2

|

ООО

«Росэнерготехника»

|

735000

|

|

3

|

ООО «Астроком»

|

570012,56

|

|

4

|

ООО «Электростройкомплект»

|

570011,78

|

Из

Таблицы видно, что ООО «Кабельные системы и технологии» занимает не самые

высокие позиции на рынке, например как ООО «Технокабель» и ООО

«Расэнерготехника» - это основные конкуренты. Объем продаж ООО «Технокабель»

составил 890000 руб., а объем продаж ООО «Расэнерготехника» составил 735000

руб.

ООО

«Технокабель» - это оптово-розничная организация, поставляющая кабель не только

в крупные организации, но и частным индивидуальным предпринимателям.

ООО

«Расэнерготехника» - это крупная оптово-розничная организация, поставляющая

кабель во многие крупные организации и города Республики Башкортостан, такие

как города как Белорецк, Стерлитамак, Туймазы, Белебей.

Такие

организации как ООО «Астроком» ООО «Электростройкомплект» - это мелкие оптовые

организации, работающие с юридическими лицами и индивидуальными частными

предпринимателями.

Предприятию

нелегко бороться с крупными фирмами, но за счет обширного ассортимента и

продвижению товара фирма обеспечивает достойную конкуренцию на рынке, и товар

всегда пользуется спросом.

Основные

потребители предприятия это юридически лица: ООО «Спецстрой», ООО

«Спецавтоматика», ООО «Стройарсенал», ООО «Монтажсервис» и другие организации.

Рассмотрим

предлагаемый ассортимент ООО «Кабельные системы и технологии», который в большей

степени предпочитают покупатели, представлен в таблице2.2 (ПриложениеБ).

Таблица 2.2 – Ассортимент ООО «Кабельные

Системы и Технологии»

|

№

|

Вид кабеля

|

|

1

|

Алюминиевый кабель

|

|

1.1

|

Радиочастотные

кабели

|

|

|

РК

50-2-11

|

|

|

РК

50-4-11

|

|

|

РК

75-2-11

|

|

|

РК

75-2-13

|

|

|

|

|

ТППЭП

100*2*0,4

|

|

1.2

|

Кабель

компьютерный

|

|

|

QW/UTP

4*2*0,5е

|

|

|

QW/UTP

4*2*0,52е

|

|

2.

|

Кабель

из меди

|

|

2.1.

|

Кабель

микрофонный

|

|

|

КММ

2*0,12

|

|

|

КММ

4*0,12

|

|

|

КММ

2*0,35

|

|

2.2.

|

Кабель

для сист.пож.и охр.сигн.

|

|

|

КПСВВ

|

|

|

1*2*0,75

|

|

|

1*2*1,5

|

|

|

1*2*2,5

|

|

3.

|

Кабель

из железа

|

|

3.1.

|

Кабель

видеонаблюдения

|

|

|

КВТ-В(П)-2

2х0,35

|

|

|

КВТ

2Y

|

|

|

КВТ-В(П)-2

2х0,5

|

|

3.2.

|

Кабель

монтажный

|

|

|

МКШ

2*0,35

|

|

|

МКШ

2*0,5

|

|

|

МКШ

2*0,75

|

|

3.3.

|

Кабель

силовой

|

|

|

АВВГ2*2,5

|

|

|

АВВГ2*4,0

|

|

|

АВВГ2*6,0

|

|

3.4.

|

Кабель

сил. контрольный

|

|

|

КВВГ

4*1,0

|

|

|

КВВГ

4*1,5

|

|

|

КВВГ

5*1,0

|

|

|

КВВГ

5*1,5

|

Итак,

из данной таблицы видно, что ассортимент достаточно широкий, который предлагает

ООО «Кабельные системы и технологии». Продукция пользуется большим спросом

среди предприятий, занимающихся монтажными работами, магазинами строительных

материалов, строительных фирм.

Товар

является сезонным для строительных организаций, так как в зимнее время

строительные работы не ведутся. В связи с этим строительные предприятия

закупают товара заранее по сниженной цене, что представляет выгоду для нас и

для них. Выгода для нас – отсутствие залеживание товара на складе и увеличения

объема выручки и прибыли. Выгода для покупателя – покупка большего объема

продукции по сниженной цене.

Данное предприятие использует только: рекламу и прямой

маркетинг. Реклама дается в международных справочниках, таких как Дубль ГИС, а

также на интернет сайтах.

В некоторых случаях, особенно когда покупатель еще не

определился с выбором нужного товара, наиболее эффективным средством

воздействия оказывает личная продажа, то есть работа менеджера по продаже – это

прямой контакт менеджера с клиентом, т.е. выезд к покупателю для заключения

договора.

На рынке существует много конкурентов, которые

работают с большей прибылью, чем ООО «Кабельные Системы и Технологии», в

процессе функционирования появляется ряд вопросов препятствующих дальнейшему

развитию предприятия, в связи с этим, сначала необходимо оценить финансово-экономическое

состояние предприятия в целом. Анализфинансово - экономического состояния будет

представлен далее.

Предприятие

было основано в конце 2008 года. И уже почти 4 года занимается оптовой продажей

кабельной продукции. Место расположение – г. Уфа ул. Бакалинская 9/1. Работают

исключительно с юридическими лицами. Клиентами ООО «КСТ» являются: ООО

«Спецстрой», ООО «Монтажсервис, ООО «Спецавтоматика» и др. организации.

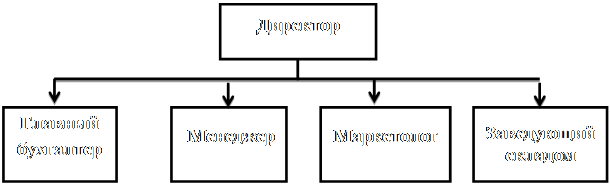

Организационная структура предприятия изображена на рисунке 2.2.

Рисунок 2.2 – Организационная

структура ООО «Кабельные системы и технологии»

Товарная номенклатура ООО « Кабельные

системы и технологии» представлена в приложениеБ таблица 3.

Анализ финансового состояния начинается с общей

оценки структуры средств хозяйствующего субъекта и источников формирования,

изменения ее на конец периода в сравнении с началом по данным баланса.

Валюта

баланса – сумма всех показателей в активе или пассиве баланса в рублях РФ.

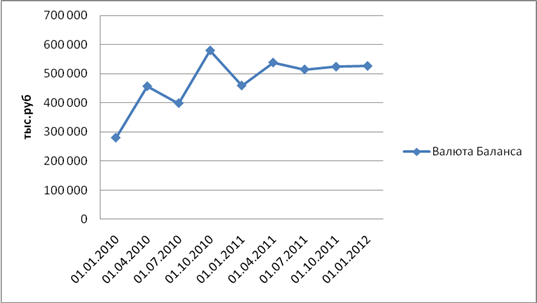

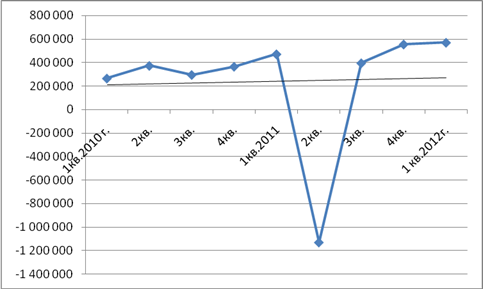

Динамика валюты баланса (данные приложения А таблица

1) приведена на рисунке 2.3.

Рисунок 2.3 – Динамика валюты

баланса

Из

рисунка 2.3 видно, что динамика валюты баланса была неоднородной, но в целом

положительной.

Таким

образом, общее увеличение валюты баланса в сравнении конца (1 кв.2012г.) с

началом анализируемого периода (1 кв.2010 г.) составило на 246748 руб.

При

этом сильное снижение валюты баланса наблюдается к 3-му кварталу 2010 года на

-58194 руб., к 1-му кварталу 2011 года снизилось на -120499 руб. и к 3-му

кварталу 2011 года снизилось на -23528 руб. Это отрицательная тенденция,

которая свидетельствует о сокращении хозяйственного оборота.

В

активе это снижение вызвано уменьшением дебиторской задолженности (платежи по

которой ожидаются в течение 12 месяцев после отчетной даты) к 3-му кварталу

2010 года ДЗ снизилась на -47873руб.,к 1-му кварталу 2011 года снизилась на

-110343 руб. и к 3-му кварталу 2011 года снизилась на -28885 руб. Является

положительным моментом и значит, что предприятие начало работать с дебиторами.

А

в пассиве баланса вызвано уменьшением краткосрочной кредиторской задолженности

(перед поставщиками и подрядчиками, и задолженность по налогам и сборам). К

3-му кварталу 2010 года КЗ. перед поставщиками и подрядчиками снизилась на

-13798 руб., к 1-му кварталу снизилась на -58564 руб. и к 3-му кварталу 2011

года снизилось до нуля. Задолженность по налогам и сборам к 3-му кварталу 2010

года снизилась на -12477 руб. и к 3-му кварталу 2011 года снизилась до нуля. Это

положительный фактор, говорит о том, что предприятие своевременно рассчиталось

со своими кредиторами.

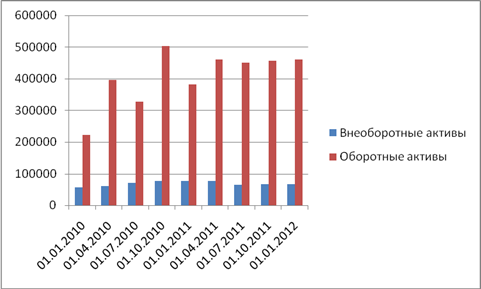

Динамика

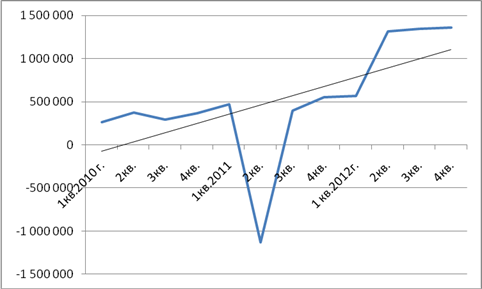

структуры активов за анализируемый период приведена на рисунке 2.4.

Рисунок 2.4–

Динамика структуры активов

Стоимость

имущества в сравнении конца с началом анализируемого периода увеличилась на

246748 руб. (Приложение 1). Рост стоимости имущества происходит в основном за

счет роста оборотных активов. Общее увеличение оборотных активов в сравнении

конца с началом анализируемого периода составило на 237348 руб., а внеоборотные

активы увеличились на 9400 руб.

Но

были отрицательные моменты в деятельности организации в определенных периодах

(3 кв.2010 г., 1 и 3 кв.2011 г.), о чем наглядно показывает динамика структуры

активов.

Наибольший

удельный вес в Активе баланса на протяжении всего анализируемого периода

занимали оборотные активы (от 80 до 87%). Это положительная тенденция. Рост

стоимости оборотных активов выше, чем внеоборотных, что определяет тенденцию к

увеличению оборачиваемости всей совокупности активов, что положительно

скажется на финансовой деятельности предприятия.

Общее

увеличение оборотных активов в сравнении конца с началом анализируемого периода

составило на 237348 руб. Это произошло за счет прироста дебиторской

задолженности (платежи по которой ожидаются в течение 12 месяцев) на 181904

руб. Это отрицательная тенденция, свидетельствует об ухудшении ситуации с

оплатой продукции и о выборе неграмотной политики продаж и предоставления

потребительского кредита покупателям.Наблюдается значительное снижение

оборотных активов на3 кв. 2010г и на 1 и 3 квартал 2011 года.

Оборотные

активы на 3 кв.2010 г. снизились на 68311 руб. (82,17%).Данное снижение

произошло за счет:

1)Увеличения

денежных средствна 12479 руб.

2)Доля

дебиторской задолженности (ДЗ) (платежи по которой ожидаются в течение 12

месяцев после отчетной даты) снизилась с 60,22 % до 51,99 % на 110343 руб., в

том числе ДЗ покупателей и заказчиков квартал снизилась на 91902 руб. Это

является положительным моментом, что означает предприятие начало работать с

дебиторами.

3)

Запасы увеличились на 4413 руб. Свидетельствует о том, что у предприятияснизилась

ликвидность.

В

составе запасов незначительно снизилась ГП и товаров для перепродажи на 621руб.

4)

Расходы будущих периодов увеличились на 478руб.Это положительная тенденция -

предприятие увеличило объем реализации.

5)

Сырье, материалы и другие аналогичные ценности увеличились на 4556 руб.

6)

Удельный вес НДС по приобретенным ценностям сократился на 8390 руб.

Следовательно, начала погашаться задолженность по возмещению налога.

7)

Снизились краткосрочные финансовые вложения на 7735 руб.

8)

Снизились прочие оборотные активы на 11286 руб.

Оборотные

активы на 3 кв. 2011 г. снизились 11330 руб. Изменения, произошедшие в

структуре оборотных активов за 3 квартал 2011 года:

1)

Денежные средства увеличились на 286 руб.

2)

Доля дебиторской задолженности (ДЗ) (платежи по которой ожидаются в течение 12

месяцев после отчетной даты) на 28885 руб., в том числе ДЗ покупателей и

заказчиков снизилась на 19832 руб. Это является положительным моментом, что

означает предприятие начало работать с дебиторами.

3)

Запасы снизились на 1470 руб. Уменьшение запасов может свидетельствовать о том,

что предприятие хотело бы увеличить свою ликвидность.

В

составе запасов незначительно увеличилась ГП и товаров для перепродажи на 4

руб.

4)

Расходы будущих периодов увеличились на 6333руб.Это положительная тенденция -

предприятие увеличило объем реализации.

5)

Сырье, материалы и другие аналогичные ценности снизились на1470 тыс. руб.

6)

Удельный вес НДС по приобретенным ценностям сократился на 4381 руб.

Следовательно, начала погашаться задолженность по возмещению налога.

7)

Снизились краткосрочные финансовые вложения на 2080 руб.

8)

Снизились прочие оборотные активы на 1 руб.

Внеоборотные

активы в сравнении конца с началом анализируемого периода увеличились на 9400

руб. Это произошло за счет прироста основных средств на 9419 руб. Резкие скачки

снижения наблюдаются в 3 и 4 кв.2011 г. и в 1 кв.2012 г. Внеоборотные активы на

3 кв. 2011 г. снизились на 1183 руб., в 4 кв. на 12 198 руб., в 1 кв. 2012

г. на 373 руб.

Изменения,

произошедшие в структуре внеоборотных активов за 3 квартал 2011 года:

1)Снижение

основных средств на 1161 руб.

2)

Величина незавершенного строительства остается неизменной до 3кв.2011 г. и

равна 11693 руб.

Изменения,

произошедшие в структуре внеоборотных активов за 4 квартал 2011 года:

1)Снижение

основных средств на 12174 руб.

2)Величина

незавершенного строительстваостается неизменной и равна 11693 тыс. руб.

Изменения,

произошедшие в структуре внеоборотных активов за 1 квартал 2012 года:

1)

Основные средства увеличились на 413 руб. это произошло за счет снижения

незавершенного строительства на 786 руб. Сокращение величины незавершенного