Рационализация документооборота в туристской фирме

Введение

Производств

практика с по проводилась на базе турфирмы «Аррива».

Главная цель – освоение

практических навыков работы в туристском агентстве.

Задачи производственной практики:

формирование профессиональных навыков; закрепление, обобщение и систематизация

знаний путём их применения в рабочей ситуации; расширение профессионального

кругозора.

Реализация цели и задач

осуществлялась в рамках практического участия в деятельности турфирмы «Аррива»,

участия в работе основных служб названного туристского предприятия и создания

информационно-аналитической базы для написания Отчета.

Предметисследования в данной работе в

период прохождения практики:

Изучена организационная структура управления и

особенности деятельности турагентства;

Проведен анализ организации и ее документооборота;

Изучены особенности туристского рынка;

Сформулированы предложения по совершенствованию

деятельности организации.

Информационной основой для Отчета послужили данные,

полученные в ходе практики. В ходе практики активно использовались полученные в

Университете знания и умения.В данной работе рассматривались вопросы

документационного обеспечения деятельности туристической фирмы, рассматривается

регулирование документооборота между туроператором и турагентом, турагентом и

туристом, показаны изменения, произошедшие в этой сфере в последние годы.

Объектисследования работы – турагентство «Аррива»,

предмет исследования – все стороны деятельности организации, особый акцент

сделан на документооборот.

Цель составления отчета – обобщение и

анализ информации, раскрытие дипломной темы, полученной в ходе прохожденияпрактики.

Раздел 1. Комплексный анализ деятельности предприятия (организации)

История создания и

существования ООО «Аррива» насчитывает более 6 лет. Данная организация является

одной из конкурирующих турфирм на туристском рынке города Санкт-Петербурга.

Фирма была организована в 2008 году, главным директором которой является

Косенко Ю. А. Товарный знак «Сеть Магазинов Горящих Путевок» используется по

договору исключительной лицензии №239 от 15.01.2008г.

Общество с ограниченной

ответственностью "Аррива" является юридическим лицом и строит свою

деятельность на основании учредительных документов и действующего

законодательства.Участники данной фирмы не отвечают по ее обязательствам и

несут риск убытков, связанных с деятельностью турфирмы, в пределах стоимости

внесенных ими вкладов в уставный капитал. Размер уставного капитала составляет

200 000 рублей, который состоит из одной доли, принадлежащей Косенко Юлие

Анатольевне.В соответствии с уставом ООО "Аррива", турфирма вправе

осуществлять любые виды деятельности, не запрещенные законом, включая:

турагентскую деятельность; туроператорскую деятельность; иную деятельность по

организации путешествий; организацию культурного досуга населения; организацию

массовых зрелищных, культурных и спортивных мероприятий; оказание бытовых услуг;

организацию общественного питания; другие виды деятельности, не запрещенные

действующим законодательством.

ООО "Аррива"

располагается по адресу: 196655, г.Колпино, ул.Тверская, д.36/9.Офис фирмы

находится в жилом пяти этажном здании. Вход – с торца здания, рядом с

подъездами. Серьезным преимуществом является близость к центру города; удобное

расположение автобусных остановок; удачное расположение торговой и иной

инфраструктуры (центральный рынок, магазин одежды, оптика и парикмахерская).

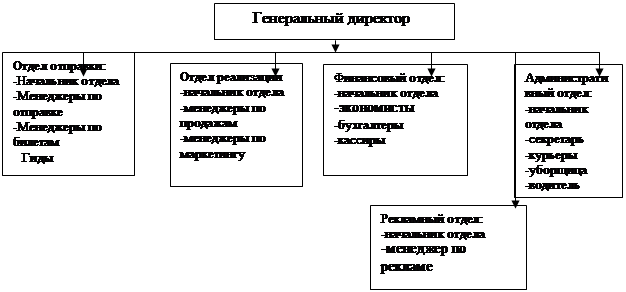

1.2.Структура управления предприятием

Структура управления предприятием изображена на рисунке 1.

Рисунок 1.

Организационная структура управления ООО «Аррива».

ООО «Аррива» характеризуется простой

линейно-функциональной структурой, то есть при высшем звене управления созданы

специализированные по выполняемым функциям отделы, которым соответствуют

аналогичные по выполняемым функциям отдельные исполнители. Структура линейного

типа, многоуровневая. Структура является гибкой и соответствует функциональному

назначению предприятия.

Управляет предприятием генеральный

директор по найму. Он несет персональную ответственность за организацию

рабочего процесса, за подбор и расстановку кадров в организации, финансовую

политику. Анализ численности ООО «Аррива» по категориям приведен в таблице 1.

1.3. Штат сотрудников ООО «Аррива»

Таблица 1: Численность работающих ООО

«Аррива» по категориям за 2014-2015 годы

|

Показатели

|

2014 год

|

2015 год

|

отклонение

|

|

численность

|

% к итогу

|

численность

|

% к итогу

|

Абс.

|

Отн.

|

|

Среднесписочная численность

работников, в том числе:

|

32

|

100

|

25

|

100

|

7

|

0

|

|

АУП

|

6

|

24,0

|

6

|

18,8

|

0

|

-5,25

|

|

ИТР и специалисты

|

22

|

68,8

|

15

|

60,0

|

7

|

8,75

|

|

Вспомогательные рабочие

|

4

|

16,0

|

4

|

12,5

|

0

|

-3,50

|

Приведенные данные показывают

уменьшение общей численности в 2015 году в сравнении с 2014 годом на 7 человек

(за счет уменьшения численности ИТР и специалистов). Анализ показывает, что

основной удельный вес в структуре кадров приходится на специалистов.

Данные об оплате труда работников турфирмы в соответствии со

штатным расписанием предприятия по состоянию на 1.09.2015 приведены в таблице 2

Таблица 2. Штатное расписание работников по состоянию на

1.09.2015г.

|

№

|

Должность

|

Кол-во чел

|

Оклад в месяц

(тыс.руб).

|

Переменная часть зарплаты (50%),Тыс.руб.

|

Всего зарплата 1 работника в м-ц тыс.руб.

|

Всего ФОТ в месяц,

Тыс.руб.

|

|

1

|

Генеральный директор

|

1

|

50

|

25

|

75

|

75

|

|

2

|

Отдел реализации

|

5

|

|

|

|

|

|

начальник отдела

|

1

|

34

|

17

|

51

|

51

|

|

менеджер по продажам

|

2

|

25

|

12,5

|

37,5

|

75

|

|

менеджер по маркетингу

|

2

|

25

|

12,5

|

37,5

|

75

|

|

3

|

Отдел отправки

|

5

|

|

|

|

|

|

начальник отдела

|

1

|

25

|

12,5

|

37,5

|

37,5

|

|

менеджер по отправке

|

2

|

22

|

11

|

33

|

66

|

|

менеджер по билетам

|

2

|

22

|

11

|

33

|

66

|

|

4

|

Финансовый отдел

|

5

|

|

|

|

|

|

начальник отдела

|

1

|

22

|

11

|

33

|

33

|

|

экономисты

|

2

|

25

|

12,5

|

37,5

|

75

|

|

бухгалтера

|

2

|

20

|

10

|

30

|

60

|

|

5

|

Рекламный отдел

|

3

|

|

|

|

|

|

начальник отдела

|

1

|

20

|

10

|

30

|

30

|

|

менеджер по рекламе

|

2

|

25

|

12,5

|

37,5

|

75

|

|

6

|

Административный отдел

|

6

|

|

|

|

|

|

начальник отдела

|

1

|

20

|

10

|

30

|

30

|

|

секретарь

|

1

|

16

|

8

|

24

|

24

|

|

курьеры

|

2

|

10

|

5

|

15

|

30

|

|

водитель

|

1

|

18

|

9

|

27

|

27

|

|

уборщица

|

1

|

7

|

3,5

|

10,5

|

10,5

|

|

Итого

|

25

|

|

|

|

840

|

Общий месячный фонд оплаты

предприятия составляет: 840 тыс.руб. Затраты на оплату труда в год составляют:

840х12= 10080 тыс.руб. , в том числе: постоянная часть оплаты-550 тыс.руб. и

переменная часть оплаты-272,5 тыс.руб.

Как отмечалось выше, в 2015 году штат

городской турфирмы уменьшился на 7 человек. Из штата организации сокращены

менеджер по билетам и менеджер по маркетингу в количестве по 1 чел.,

раформирован рекламный отдел с введением в штат начальника отдела и менеджера по

рекламе, в то время как в 2014 году на предприятии имелся только менеджер по

рекламе; уволен из штата курьер. Данные нововведения вызваны спадом спроса на

услуги турфирмы и, соответственно, объема реализации услуг.

Анализ оплаты труда показывает

дифференциацию заработной платы в зависимости от квалификации труда, а также

материальную заинтересованность персонала в конечных результатах труда предприятия.

Проведенный анализ

показывает не достаточно эффективное использование трудовых ресурсов в

2014-2015 году [1,576с].

Анализ

затрат на реализацию услуг.

Затраты на реализацию туристических услуг ООО «Аррива» за

2014-2015 годы приведены в таблице 3.

Таблица 3.

|

Показатели

|

2014г.

|

2015г.

|

Изменения

|

|

тыс. руб.

|

%

|

|

Оплата труда персонала

|

12762

|

9064

|

3698

|

40,80

|

|

Страховые взносы(34%-2013 г., 30%-2014 г.)

|

3829

|

3082

|

747

|

24,24

|

|

Амортизация

|

301

|

224

|

77

|

34,38

|

|

Материальные расходы

|

1772

|

1405

|

367

|

26,12

|

|

Аренда помещений

|

480

|

436

|

44

|

10,00

|

|

Коммунальные услуги

|

276

|

251

|

25

|

10,00

|

|

Услуги сторонних организаций

|

16905

|

15820

|

1085

|

6,86

|

|

Сторонние транспортные услуги

|

17260

|

11363

|

5897

|

51,90

|

|

Командировочные расходы

|

500

|

408

|

93

|

22,77

|

|

Связь

|

398

|

377

|

21

|

5,60

|

|

Охрана

|

145

|

134

|

11

|

8,21

|

|

Канцелярские расходы

|

102

|

98

|

4

|

4,08

|

|

Прочие расходы

|

56

|

54

|

2

|

3,70

|

|

Коммерческие расходы

|

3619

|

2975

|

644

|

21,64

|

|

Себестоимость полная всего, в том

числе

|

58405

|

45690

|

12715

|

27,83

|

|

Переменные расходы

|

39695

|

31231

|

8464

|

27,10

|

|

Постоянные расходы

|

18710

|

14459

|

4251

|

29,40

|

1.4. Затраты на реализацию туристических услуг ООО «Аррива»

В составе переменной части затрат отнесена переменная часть

заработной платы персонала, которая является доплатой в процентах от выручки за

объемы оказанных услуг, страховые взносы на переменную часть оплаты труда,

услуги сторонних организаций и затраты на транспортные услуги, которые напрямую

зависят от реализации туров.

2014 год: 4254+4254х0,3+16905+17260=39695

тыс.руб.

2015 год: 3021+3021х0,34+15820+11363=31231

тыс.руб.

Остальные затраты являются постоянными.

Доля переменной части затрат составила в 2015 году -68%

(39695/58405х100=68,0%), в 2014 году-68,4% (31231/45690х100=68,4%)от всех

затрат предприятия, что связано со спецификой деятельности предприятия. Потери

за 2015 год в сравнении с 2014 годом составили 12715 тыс.руб.или 27,83%.

Наибольшие затраты наблюдаются по оплате труда: за счет

уменьшения численности персонала, из-за сторонних транспортных услуг,

материальных и коммерческих расходов, что связано со спадом объемов реализации

услуги и ростом стоимости потребляемых ресурсов и услуг [2,511с].

Анализ прибыли и рентабельности.

В таблице 1.4 в соответствии с отчетом о прибылях и убытках

предприятия проведен анализ динамики и структуры прибыли ООО «Аррива» за 2014-2015 годы.

Таблица 4

|

№

|

Показатель

|

2014

год

|

2015 год

|

Потери

|

|

Тыс. руб.

|

%

|

|

1

|

Выручка от реализации услуг

|

62396,4

|

49586,4

|

12810

|

25,8

|

|

2

|

Себестоимость услуг

|

54786,1

|

42714,7

|

12071,4

|

28,3

|

|

3

|

Валовая прибыль (п.1-п.2)

|

7610,3

|

6871,7

|

738,6

|

10,7

|

|

4

|

Коммерческие расходы

|

3272,7

|

2975,2

|

297,5

|

10,0

|

|

5

|

Прибыль от реализации (п.3-п.4)

|

4337,6

|

3896,5

|

441,1

|

11,3

|

|

6

|

Прочие доходы

|

0

|

0

|

0

|

0

|

|

7

|

Прочие расходы

|

11,7

|

0,63

|

5,6

|

|

8

|

Балансовая прибыль (п.5+п.6-п.7)

|

4325,9

|

3885,4

|

440,5

|

11,3

|

|

9

|

Налог на прибыль(20% от п.8)

|

865,2

|

777,1

|

88,1

|

11,3

|

|

10

|

Чистая прибыль (п.8-п.9)

|

3460,7

|

3108,3

|

352,4

|

11,3

|

Как видно из приведенных данных за 2015 год, снижение выручки

составил 25,8 %, себестоимости – 28,3%; валовая прибыль снизилась на 10,7%, что

свидетельствует о снижении конечной эффективности деятельности предприятия в

2015 году.

Снижение выручки обусловлен уменьшением объемов реализации услуг. Коммерческие

расходы снизилисьна 10% в сравнении с фактом 2014 года, что связано с

уменьшением затрат на рекламу.

Прибыль от реализации снизилась на 11,3% или 441,1 тыс.руб.,

балансовый спад – на 11,3% или 440,5 тыс.руб., уменьшение чистой прибыли

составил 352,4 тыс.руб. или 11,3%.

Приведенные данные показывают более

сниженную деятельность предприятия в 2015 году в сравнении с 2014 годом, что

характеризует его деятельность как менее развивающуюся, направленную на

сохранение компании на рынке.

Подводя итоги, представим сводную

таблицу технико-экономических показателей деятельности предприятия за 2014-2015

годы (таблица 1.6).

Сводная таблица технико-экономических показателей деятельности

предприятия за 2014-2015 годы

|

№

|

Наименование показателя

|

Ед.

|

2014 год

|

2015 год

|

Изменения

|

|

пп

|

изм.

|

+/-

|

%

|

|

1

|

Выручка (без НДС)

|

тыс. руб.

|

62396

|

49586

|

12810

|

25,8

|

|

2

|

Себестоимость

|

тыс. руб.

|

58059

|

45690

|

12369

|

27,1

|

|

3

|

Стоимость основных фондов

(остаточная)

|

тыс. руб.

|

534

|

505

|

28

|

5,6

|

|

4

|

Численность работающих

|

Чел.

|

32

|

25

|

7,0

|

28,0

|

|

5

|

Фонд оплаты труда

|

тыс. руб.

|

12762

|

9064

|

3698

|

40,8

|

|

6

|

Прибыль от реализации (с.1 – с.2)

|

тыс. руб.

|

4338

|

3896

|

441

|

11,3

|

|

7

|

Рентабельность производства

(с.6/с.2)х100

|

%

|

7,47

|

8,53

|

-1,1

|

Х

|

|

8

|

Рентабельность продаж

(с.6/c.1)х100%

|

%

|

6,95

|

7,86

|

-0,9

|

Х

|

|

9

|

Производительность труда

(с.1/c.4)

|

Руб./чел.

|

1949,9

|

1983,5

|

-33,6

|

-1,7

|

|

10

|

Фондоотдача (с.1/с.3)

|

Руб./

|

116,9

|

89,2

|

18,8

|

19,1

|

|

11

|

Средняя заработная плата

(с.5/с.4)

|

тыс.руб./чел.

|

398,8

|

362,6

|

36,3

|

10,0

|

Приведенные данные показывают

уменьшение затрат в опережающем темпе в сравнении с темпом роста выручки. Но

также имеется потеря прибыли от реализации услуг на 441 тыс.руб.

Наблюдается снижение основных фондов

предприятия на 28 тыс.руб. или 5,6% и уменьшение фондоотдачи на 18,8 руб./руб.

или 19,1%. Данные показатели являются подтверждением того, что предприятие

замедляет основные средства и неэффективно их использует, о чем свидетельствует

также снижение фондоотдачи.

Снижение средней заработной платы

(10%) опережает прирост производительности труда, которая повышена на 1,7%.

Данный факт свидетельствует о том, что снижение численности в 2015 году на 7

человек не обеспечен спадом выручки от реализации услуг.

Приведенные данные показывают

незначительное снижение рентабельности производства на 1,1% и рентабельности

продаж на 0,9%, что вызвано опережающим ростом затрат в сравнении со спадом

объемов реализации услуг. Можно сделать вывод, что снижение рентабельности

свидетельствует о снижении конечной эффективности деятельности предприятия в

2015 году [3,121с].

Как известно, на

протяжении первых двенадцати лет двадцать первого века туристский рынок

Санкт-Петербурга и России успешно развивался. Эксперты связывают данный процесс

с ростом платежеспособности населения и социально-политической стабильностью,

которую не смогли поколебать даже кризисные явления 2008 года

[4,209 с].

Основные показатели деятельности туристских фирм

Таблица 6

|

2008г.

|

2009г.

|

2010г.

|

|

Число туристских фирм (на конец

года), всего

|

6477

|

6897

|

9133

|

|

из

них занимались:

туроператорской деятельностью

|

928

|

906

|

1193

|

|

турагентской

деятельностью

|

4787

|

5238

|

6941

|

|

Средняя численность работников

(включая

внешних совместителей и работников

несписочного состава), тыс.человек

|

42

|

40

|

48

|

|

Число реализованных населению

турпакетов - всего,

тысяч

|

4305

|

3666

|

4389

|

|

из

них гражданам России:

по территории России

|

1030

|

830

|

872

|

|

по зарубежным

странам

|

3183

|

2772

|

3397

|

|

Стоимость реализованных

населению

турпакетов - всего, млн.рублей

|

117811

|

128243

|

169669

|

|

из

них гражданам России:

по территории России

|

17736

|

15558

|

18343

|

|

по зарубежным

странам

|

98940

|

111642

|

149883

|

Таблица 7.

Численность туристов, обслуженных туроператорами

и турагентами, тыс.человек

|

2008г.

|

2009г.

|

2010г.

|

|

всего

|

в том числе

|

всего

|

в том числе

|

всего

|

в том числе

|

|

Граж-дане России

(от-правле-но)

|

граж-дане других стран

(приня-то)

|

Граж-дане России

(от-правле-но)

|

граж-дане других стран

(приня-то)

|

Граж-дане России

(от-правле-но)

|

граж-дане других стран

(приня-то)

|

|

Обслужено туристов,

всего

|

7668,6

|

7470,2

|

198,3

|

7008,8

|

6830,5

|

178,3

|

8499,5

|

8273,6

|

225,9

|

|

в том числе по

странам:

|

|

|

|

|

|

|

|

|

|

|

Россия

|

1924,0

|

1924,0

|

-

|

1585,4

|

1585,4

|

-

|

1741,0

|

1741,0

|

-

|

|

государства-участники СНГ

|

98,1

|

90,2

|

7,9

|

79,8

|

72,7

|

7,1

|

129,7

|

113,7

|

16,0

|

|

Европа

|

|

|

|

|

|

|

|

|

|

|

Австрия

|

32,7

|

31,3

|

1,4

|

30,4

|

29,3

|

1,0

|

31,6

|

30,4

|

1,2

|

|

Болгария

|

96,4

|

96,2

|

0,2

|

116,1

|

116,0

|

0,1

|

122,9

|

122,6

|

0,3

|

|

Великобритания

|

18,8

|

15,0

|

3,8

|

16,0

|

12,9

|

3,1

|

21,8

|

17,0

|

4,8

|

|

Германия

|

56,6

|

20,5

|

36,1

|

54,7

|

21,8

|

32,9

|

81,0

|

25,1

|

55,8

|

|

Греция

|

...

|

...

|

...

|

...

|

...

|

...

|

169,2

|

168,7

|

0,4

|

|

Испания

|

106,3

|

104,8

|

1,5

|

194,8

|

191,4

|

3,4

|

201,0

|

195,6

|

5,5

|

|

Италия

|

156,8

|

145,6

|

11,2

|

173,8

|

151,8

|

22,0

|

157,5

|

140,0

|

17,5

|

|

Норвегия

|

10,8

|

10,2

|

0,6

|

5,8

|

4,8

|

1,0

|

6,1

|

4,6

|

1,6

|

|

Польша

|

10,0

|

9,5

|

0,6

|

7,7

|

6,5

|

1,1

|

12,2

|

10,7

|

1,5

|

|

страны Прибалтики

|

16,7

|

14,8

|

2,0

|

16,4

|

14,9

|

1,5

|

38,9

|

36,2

|

2,7

|

|

Финляндия

|

60,4

|

47,5

|

12,9

|

59,6

|

47,4

|

12,1

|

72,7

|

59,3

|

13,4

|

|

Франция

|

122,4

|

104,3

|

18,0

|

94,4

|

77,6

|

16,8

|

77,4

|

60,0

|

17,5

|

|

Хорватия

|

51,7

|

51,6

|

0,1

|

44,4

|

44,4

|

0,0

|

29,4

|

29,4

|

0,0

|

|

Черногория

|

...

|

...

|

...

|

...

|

...

|

...

|

17,5

|

0,0

|

|

Чешская Республика

|

87,9

|

87,5

|

0,4

|

70,3

|

70,2

|

0,1

|

88,5

|

87,7

|

0,8

|

|

Швеция

|

31,9

|

31,3

|

0,5

|

29,3

|

28,8

|

0,4

|

53,2

|

50,9

|

2,3

|

|

другие страны Европы

|

260,8

|

254,6

|

6,2

|

199,7

|

195,6

|

4,1

|

114,1

|

106,6

|

7,5

|

|

Азия

|

|

|

|

|

|

|

|

|

|

|

Израиль

|

17,6

|

17,3

|

0,3

|

21,5

|

19,7

|

1,8

|

35,1

|

32,6

|

2,5

|

|

Индия

|

...

|

...

|

...

|

...

|

...

|

...

|

74,2

|

74,1

|

0,1

|

|

Кипр

|

35,4

|

35,4

|

0,1

|

58,6

|

58,6

|

0,0

|

45,9

|

45,9

|

0,0

|

|

Китай

|

1661,8

|

1606,6

|

55,2

|

704,5

|

666,7

|

37,8

|

915,0

|

878,7

|

36,3

|

|

Корея

|

...

|

...

|

...

|

...

|

...

|

...

|

4,1

|

3,9

|

0,2

|

|

ОАЭ

|

86,9

|

86,9

|

0,0

|

83,4

|

82,5

|

0,9

|

119,1

|

119,0

|

0,1

|

|

Таиланд

|

181,4

|

178,5

|

2,9

|

228,0

|

225,3

|

2,7

|

402,1

|

401,9

|

0,2

|

|

Турция

|

1473,9

|

1473,8

|

0,1

|

1650,9

|

1649,6

|

1,3

|

1919,3

|

1917,2

|

2,1

|

|

Япония

|

24,6

|

11,6

|

13,1

|

15,9

|

4,6

|

11,3

|

28,5

|

10,1

|

18,4

|

|

другие страны Азии

|

85,7

|

81,5

|

4,2

|

81,6

|

78,0

|

3,6

|

69,5

|

67,6

|

1,9

|

|

Африка

|

|

|

|

|

|

|

|

|

|

|

Египет

|

786,0

|

786,0

|

0,0

|

1207,7

|

1207,6

|

0,1

|

1537,3

|

1537,3

|

0,0

|

|

Тунис

|

61,8

|

61,8

|

0,0

|

53,8

|

53,8

|

0,0

|

70,0

|

70,0

|

0,0

|

|

другие страны Африки

|

7,8

|

6,9

|

0,9

|

16,3

|

14,5

|

1,9

|

18,0

|

17,4

|

0,5

|

|

Америка

|

|

|

|

|

|

|

|

|

|

|

Канада

|

...

|

...

|

...

|

...

|

...

|

...

|

1,3

|

1,1

|

0,3

|

|

США, включая Гавайские

острова

|

20,4

|

7,5

|

12,9

|

14,2

|

6,3

|

7,9

|

21,5

|

10,5

|

10,9

|

|

другие страны Америки

|

22,9

|

21,2

|

1,7

|

17,9

|

17,4

|

0,5

|

19,0

|

17,2

|

1,8

|

|

Австралия и Океания

|

6,8

|

3,3

|

3,6

|

4,7

|

3,1

|

1,6

|

15,3

|

13,9

|

1,4

|

|

с посещением нескольких

стран

|

53,0

|

53,0

|

-

|

71,2

|

71,2

|

-

|

38,4

|

38,4

|

-

|

Туристический рынок стал глобальным.

Региональные российские туррынки тоже теряют свою изолированность, постепенно

становясь частью общероссийского, макрорегионального и глобального рынков. В

сегменте выездного туризма вхождение в глобальный рынок уже произошло, и теперь

россияне имеют вполне реальную возможность выбирать между российскими и

зарубежными турпредложениями. Для российских компаний это означает появление

новых конкурентов, количество которых на каждом этапе будет последовательно

возрастать. На примере Северо-Запада в целом и Санкт-Петербурга, в

частности,эта ситуация представлена в таблице 2.3.

[5,184с].

2.1. Характеристики туристского рынка

Таблица 8.

Характеристики туристского рынка

|

Тип туризма

|

Регионы РФ

|

Конкуренты на туристическом рынке зарубежных

стран

|

|

2007

|

2012-2015

|

2020-2025

|

|

Культурно-познавательный туризм

|

Санкт-Петербург, Ленинградская, Калининградская,

Новгородская, Псковская, Вологодская области

|

столицы Восточной Европы (Будапешт, Прага)

|

Столицы Прибалтики (Таллинн, Рига), Киев

(Украина)

|

Нестоличные города Европы и европейской части СНГ

(Краков, Львов)

|

|

Этнотуризм

|

Архангельская область, Карелия

|

страны Скандинавии

|

страны Прибалтики, Юго-Восточной Азии, Юг России,

Юг Сибири

|

-

|

|

Рыболовный, охотничий

|

Карелия, Мурманская область

|

страны Скандинавии, Астрахань

|

Канада, страны Африки, Тверская область, Сибирь

|

Северная Америка, Африка

|

|

Активный и экстремальный туризм

|

Карелия, Псковская, Мурманская, Ленинградская,

Архангельская, Новгородская, Вологодская области

|

страны Скандинавии

|

Урал, Юг России, Сибирь, Монголия

|

Американский континент, Африка

|

|

Оздоровительный туризм

|

Ленинградская, Калининградская, Новгородская

области, Карелия

|

страны Прибалтики

|

Московская агломерация, Украина

|

-

|

|

Конгресс-туризм

|

Санкт-Петербург,

Калининград,

|

Москва, страны Прибалтики

|

Сочи, Екатеринбург, Владивосток, Казань

|

-

|

В то же время глобализация рынка туристических услуг

открывает новые возможности для партнерских отношений, давая импульс

консолидационным процессам в отрасли. Вопрос заключается в том, как российские

регионы могут воспользоваться ситуацией и какие именно услуги они могут предложить

новому конкурентному рынку[6,191с].

Как показывает практика, на российском туристическом рынке

появляются крупные западные игроки, своими стандартами и высоким уровнем услуг

оказывающие мощное давление на всю рыночную ситуацию в отрасли. Так, приход в

Россию новых операторов авиа - и круизныхперевозок влечет за собой внедрение

новых стандартов работы. Они привнесены иностранными компаниями с наиболее

конкурентных рынков.В последнее время новые технологии внедряются и в

управление туристическим бизнесом. Отдельные российские регионы начинают

проектировать и создавать туристические кластеры – взаимосвязанные и

взаимодополняющие предприятия и организации, обеспечивающие функционирование

туристической индустрии[9].

Таблица 10.

Новые технологии управления в туризме

|

Организация и маркетинг

|

Транспорт

|

Размещение

|

Содержание турпредложений

|

|

Появляются «туристические фабрики полного цикла»,

объединяющие в рамках одной компании авиаперевозчиков, отельные сети,

туроператоров и обслуживание туристов.

Турпутевка – не перемещение и проживание, а

комплексный продукт, подразумевающий продажу нового опыта, переживаний,

определенного стиля потребления. Происходит трансформация «якоря», что дает

возможность нового подхода: вовлекаются территории, не обладающие традиционными

турресурсами, – за счет фальсификации смыслов, игры в историческое наследие,

где «якорем» становится идея (например, тематические парки, где «якорь» -

сказочные герои, игры, водные развлечения и т.д.) В России делаются первые

попытки коммерциализировать фольклор.

|

Увеличение доступности туристических дестинаций

за счет развития:

Системы высокоскоростных железнодорожных

магистралей

Сегмента low-coast на рынке

авиаперевозок

Внедрение и активное использование в западных

старнах систем онлайн-бронирования и оплаты авиа- и железнодорожных билетов.

В России данный сервис только начинает развиваться, доля в структуре

тикетинговых продаж мала.

|

С помощью систем

онлайн-бронирования происходит резервирование и оплата 60% гостиничных

номеров Европы. В России возможность покупки номера через сеть Интернет

имеется только в крупных городах у ограниченного количества гостиниц. В

структуре оплаты российскими туристами гостиничных номеров по России и в мире

доля 5%

|

Здоровье. Замещение традиционных

лечебных схем на технологии SPA-оздоровления.

Оздоровление из тяжелого и

скучного занятия с помощью новейших технологий и традиционной медицины

превращается в увлекательный процесс, доставляющий удовольствие.

|

Раздел 3. Рационализация документооборота в

туристской фирме

3.1. Рационализация документооборота

Каждая туристическая фирма стремится к увеличению

положительных отзывов от постоянных клиентов, пользующихся ее услугами из года

в год, повышению качества обслуживания и поддержанию хорошей репутации на рынке

туристических услуг. Компании крайне важно быть в курсе всех изменений,

касающихся ее деятельности и уметь оперативно отреагировать на них, быстро

находить необходимую информацию, четко и грамотно оформлять комплекты документации

по работе с клиентами и партнерами.

Внедрение системы электронного документооборота позволяет компании повысить

эффективность своей работы за счет рациональной организации работы с

документами.

Рассмотрим типовые функции сотрудников туристической фирмы,

которые можно автоматизировать с помощью системы электронного документооборота:

- Регистрация и обработка заявок от

клиентов, занесение в базу их персонифицированных данных

- Автоматическая загрузка документов

из электронной почты и

сканера

- Согласование, визирование, утверждение

документов. Автоматизация

этой функции особенно актуальна для больших компаний с развитой сетью филиалов

- Поиск и систематизация информации

- Учет входящих, исходящих и

внутренних документов

- Хранение файлов, их коллективное

рассмотрение и редактирование

- Формирование аналитических отчетов

Даже при условии автоматизации только вышеперечисленных

функций, сотрудники могут сэкономить большое количество времени, уходящее на

второстепенные задачи, а это значит, что электронный документооборот для

туристических фирм — это не простое следование модным веяниям, а насущная

необходимость по совершенствованию ежедневной работы.

Для более полной реализации всех возможностей по

рационализации работы в туристической фирме рационально будет использовать

комплексный подход, который включает в себя наряду с внедрением модуля

электронного документооборота, также модуля бухгалтерии и CRM (Customer

Relationship Management — управление взаимоотношениями с клиентами). Интеграция

этих трех составляющих позволяет автоматизировать не только управление

документопотоками, но и взаимоотношениями с клиентами, ведение бухгалтерского и

налогового учета и осуществление анализа всей финансово-хозяйственной

деятельности фирмы.

Вот ряд дополнительных возможностей, которые могут стать

доступными благодаря использованию комплексного подхода к автоматизации

бизнес-процессов:

- Единое для всей фирмы хранилище

информации, которые позволяет в любой момент получить все сведения о

взаимодействии с клиентом, как предыдущем, так и планируемом. Эта функция

удобна тем, что позволяет получить доступ к информации в отсутствии

ответственного сотрудника, конечно, при условии разрешенного доступа

- Специализированный интерфейс

(рабочий стол) для различных групп сотрудников (менеджеры, руководство) с

возможностью быстрого поиска и анализа информации о клиентах, контактах и

сделках

- Возможность интеграции с системами

заказа и бронирования билетов и номеров в гостиницах и отелях

- Ведение информационной или

СМС-рассылки о новых предложениях для клиентов, поздравлениях их с праздниками

- Возможность сопоставления анализа

истории взаимоотношений с клиентами и анализа данных о продажах

- Наличие системы напоминаний и календарного планирования

- Формирование аналитических отчетов

(количество заявок за определенный период, движение по счетам за период,

эффективность рекламы, структура продаж туров и услуг, билетов)

- Автоматизация системы скидок:

статистика выдачи клубных карт, дисконтов, бонусов

- Планирование и управление продажами

- Управление рабочим временем и

оценка эффективности работы персонала на основе ежедневных отчетов

- Отслеживание истории

взаимоотношений с клиентами

- Использование всех каналов

взаимодействия с клиентами: телефонные звонки, социальные сети, электронная

почта, встречи, мероприятия и т.д.

- Упрощение подготовки данных для

принятия организационных решений на основе анализа информации о клиентах

- Автоматизациябизнес- процессов, связанных с обменом информацией

между сотрудниками

- Повышение прозрачности и

управляемости предприятия

- Повышение качества управления

- Снижение риска утечки информации.

Используя средства автоматизации, менеджер туристической

фирмы оперативно находит актуальные сведения о предпочтениях того или много

клиента, истории его поездок и финансовых возможностях и может быстро подобрать

оптимальное предложение. Кроме того, можно построить работу с клиентами по

формализованному алгоритму, зависящему от совокупности параметров конкретного

клиента.

Подводя итоги, хочется отметить, что электронный

документооборот для туристических фирм, особенно при использовании в

совокупности с дополнительными модулями по автоматизации бизнес-процессов,

позволяет сократить время на выполнение рутинных операций, содержать в порядке

и под защитой всю ценную информацию. Все это способствует более эффективной

работе менеджеров, что в конечном итоге приведет к росту продаж и повышению

качества обслуживания клиентов.

На данный день для решения вышеописанных задач подходят

следующие программы:

- СЭД «Корпоративный документооборот»

- 1С:Документооборот Корп

- 1С:Корпоративный документооборот

- Аналитика: Документооборот

Как известно туроператоры и турагенты занимаются оказанием

туристских услуг. Факт оказания услуг должен быть документально подтвержден,

поскольку все хозяйственные операции, осуществляемые турфирмами, должны

оформляться оправдательными документами. В общепринятом значении под

документооборотом туристской организации понимается движение документов в

организации с момента их создания или получения от других субъектов

гражданско-правовых отношений до завершения их исполнения и передачи в архив.

Одновременно с учетной политикой турфирмы для целей

бухгалтерского учета согласно пункту 3 статьи 6 Закона N 129-ФЗ утверждаются:

- формы первичных учетных документов, применяемых для

оформления хозяйственных операций, по которым не предусмотрены типовые формы

первичных учетных документов;

- формы документов для внутренней бухгалтерской отчетности,

используемой в организации;

- правила документооборота и технология обработки учетной

информации.

Форма отчета не является унифицированной, поэтому ее можно

разработать самостоятельно, утвердив в виде приложения к договору.

Но при этом отчет должен содержать все обязательные реквизиты

первичных документов, перечисленные в пункте 2 статьи 9 Закона N 129-ФЗ. Итак,

отчет агента может содержать:

- название документа;

- дату его составления;

- название турфирмы-агента;

- содержание операции (оказание услуг клиенту, поступление

выручки и т.п.);

- измерители хозяйственной операции в натуральном и денежном

выражении;

- данные о состоянии расчетов между агентом и клиентами;

- сведения о расходах агента, которые принципал должен

возместить;

- сумму посреднического вознаграждения;

- наименование должностей лиц, которые составили документ, и

их личные подписи.

Завершающим этапом документооборота является хранение

документов. Как следует из статьи 17 Закона N 129-ФЗ, минимальный срок хранения

первичных бухгалтерских документов, регистров бухгалтерского учета и отчетности

составляет пять лет.

Сроки хранения конкретных бухгалтерских документов, которыми

должна руководствоваться туристская организация, установлены Приказом

Минкультуры Российской Федерации от 25.08.2010 г. N 558 "Об утверждении

"Перечня типовых управленческих архивных документов, образующихся в

процессе деятельности государственных органов, органов местного самоуправления

и организаций, с указанием сроков хранения" (далее - Перечень N 558).

Документооборот – движение документов на предприятии от их

создания или получения от других организаций до принятия к учету, обработки и

передачи в архив.

Документооборот предприятия должен отражать его

производственную деятельность, которая представляет собой производство

продукции или оказания услуг тех или иных ресурсов в ответственных

подразделениях посредством оборудования и с помощью персонала. Для

туристических предприятий – материальные потоки (переезды, путешествия граждан

РФ, иностранных граждан и лиц без гражданства с постоянного места жительства в

познавательных, оздоровительных профессиональных и иных целях без занятия

оплачиваемой деятельности в страну (место) временного проживания). Другие

базовые (основополагающие) ресурсы, которые должны учитываться в

документообороте – услуги (работы), денежные средства (платежи), основные

средства и оборудование, рабочее время.

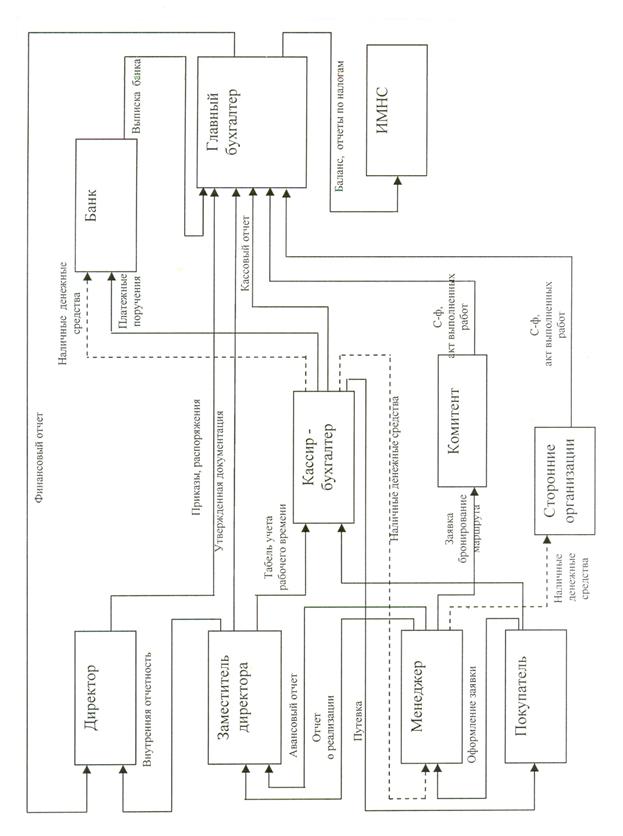

Согласно организационной структуре фирмы директор является

материально ответственным лицом и руководит деятельностью фирмы, поэтому любая

документация должна проходить через директора (просматривается, уточняется,

контролируется, подписывается и т.д.).

Директор заключает договора с поставщиками, оговаривает

условия приобретения туристических услуг. При выборе поставщиков туристических

услуг учитываются: репутация поставщика (опыт предыдущей совместной работы),

цена на тур, предлагаемый ассортимент, спрос на предлагаемую продукцию.

Заместитель директора ведет табель учета рабочего времени, в

конце месяца сдает в бухгалтерию для начисления заработной платы сотрудникам.

Для директора еженедельно составляет отчет о реализованной продукции.

Подписывает платежные поручения, приходные и расходные ордера во время

отсутствия директора.

Бухгалтер–кассир ведет кассовую книгу, на основе приходных и

расходных ордеров, составляет кассовый отчет для главного бухгалтера,

регистрирует приходные и расходные ордера в книге регистрации приходных и

расходных ордеров, выдает покупателям путевки после полной оплаты, составляет

отчет о проданных путевках, оформляет платежные поручения и отдает на подпись

главному бухгалтеру и директору.

Если необходимо приобрести товар за наличный расчет, то зам.

директора или любое подотчетное лицо подает заявку на необходимый товар

директору. Директор оценивает необходимость покупки и выносит решение (как при

наличном так и безналичном расчете за товар). Согласно учетной политике

предприятия хозяйственные товары, канцтовары стоимостью до двух тысяч рублей

разрешено приобретать за наличный расчет. Подотчетное лицо получает в кассе

деньги по расходному ордеру (расходный ордер подписывается директором или

зам.директора и главным бухгалтером). В течение трех дней подотчетное лицо

отчитаться за полученные денежные средства, составляет авансовый отчет. К

отчету прилагается чек и мягкий чек (в котором указан перечень, количество и

стоимость приобретенных материальных ценностей). Излишки денежных средств сдает

в кассу, кассир выписывает приходный ордер на сумму поступивших денег.

Зам. директора получает авансовый отчет со всеми документами и передает их в

бухгалтерию для отчетности по денежным средствам.

Если необходимо приобрести товара по безналичному расчету,

зам. директора утверждает заявку на приобретение товара (основного средства),

выписывает счет у внешней организации и отдает его на утверждение директору.

После утверждения счет поступает в бухгалтерию. От главного бухгалтера счет

поступает кассиру. Бухгалтер-кассир оформляет платежное поручение и отдает на

подпись главному бухгалтеру и директору. Подписанное платежное поручение

поступает в банк. Внешняя организация выдает счет-фактуру, расходную накладную,

материальные ценности. Документация поступает в бухгалтерию.

Рассмотрим подробнее документооборот при приобретении у

комитента.

По мере поступления заявки на индивидуальный приобретаемый

тур менеджер отправляет комитенту заявку на требуемый комплекс услуг.

Полученный от комитента счет ( счет-фактура) поступает в бухгалтерию для

расчета стоимости путевки. Стоимость путевки утверждается главным бухгалтером и

директором. Полученный счет (счет-фактура) после оплаты покупателем путевки

поступает директору. Директор дает разрешение на оплату данного счета

(счет-фактуры). Подписанное платежное поручение поступает в банк. Банк с

расчетного счета переводит деньги поставщику. Один экземпляр платежного

поручения с отметкой банка вместе с выпиской возвращается на предприятие. После

оказания комитентом услуг туристу предприятие получает акт выполненных работ.

Главный бухгалтер несет ответственность за ведение

достоверного учета и отчетности по всем средствам предприятия, денежным

средствам, видам имущества, расчетов, обязательств и источникам их образования

в соответствии с принятой учетной политикой, работа с банком, налоговой

инспекцией, органами социального страхования и пенсионным фондом, составление

достоверной бухгалтерской отчетности предприятия.

Ниже представлена таблица, в которой показан оптимальный

вариант документооборота на примере ООО «Аррива».

Таблица 11[12]

Как известно, туристическая фирма

«Аррива» работает на рынке Санкт-Петербурга с 2008 года.

Сфера

деятельности организации предлагает оказание таких услуг, как туры любой сложности, их расчет и

оформление. Офис турфирмы находится в центре города Колпино.

Турагентство является не

сетевым, а самостоятельным юридическим лицом, организационно-правовая форма –

общество с ограниченной ответственностью.

ООО «Аррива» работает

только с крупными туроператорами, работающими на данном рынке уже в течение

многих лет и хорошо себя зарекомендовавшими, хотя ситуация с некоторыми

туроператорами в течение последнего времени резко изменилась.

Туристское агентство

«Аррива» в качестве основного вида деятельности осуществляет работу с клиентами

по заключению с ними договоров на продажу турпакетов, сформированных

туроператорами-контрагентами. Поэтому в штате турфирмы не только менеджеры по

продаже туров, но и рекламный агент, а также on-line консультант

(системный администратор), в функции которых входит поиск максимального

количества клиентов и оптимизация затрат на рекламу.

Проведенный анализ

показал, что в отчетном периоде (2015 год) деятельность турагентства «Аррива»

можно характеризовать как очень успешную.

Для современной российской

туриндустрии несегментированный рынок с традиционными формами ведения бизнеса

постепенно уходит в прошлое. По мнению экспертов, Россия вступила в стадию

форматирования турбизнеса, и через 5-7 лет российский туристический рынок будет

разделен по профилю и сегментам. Перед региональной туриндустрией встает выбор:

существенно повысить уровень качества оказываемых услуг до западных стандартов

или, став неконкурентоспособными, уйти с рынка[14].

Рациональной организации

документооборота туристской фирмы необходимо уделять особое внимание. От

оперативности, полноты и точности обработки информации зависят правильность и

своевременность принятия управленческих решений.

- аутсорсинг

бухгалтерского учета в Санкт-Петерурге позволяет убрать необоснованно увеличенный

документооборот (т.е. существование большого числа документов, необходимость в

которых отсутствует);

- необоснованно завышенные сроки

формирования или обработки документов;

- «запутанный» документооборот (в

такой ситуации большинство работников гостиницы не понимает — от кого в

подразделение поступают документы, и куда они потом передаются);

- ненадлежащее хранение документов,

что затрудняет или делает невозможным обеспечение безопасности гостиницы и дает

массу возможностей для злоупотреблений.

Все это влечет несвоевременное предоставление документов (в

частности финансовых документов и первичной документации) в бухгалтерию.

Несвоевременная обработка таких документов может привести к искажению

отчетности и, как следствие, негативным финансовым последствиям.

1. Биржаков

М. Б. Введение в

туризм [Текст] : учеб. пособие / М. Б. Биржаков, Э. Н. Павлова. - 9-е изд,

перераб. и доп. - СПб : Невский Фонд, 2008. - 576 с.

2. Савицкая Г.В. Анализ хозяйственной

деятельности предприятия [Текст] : учебник / Г. В. Савицкая. - 4-е изд.,

перераб. и доп. - М. : ИНФРА-М, 2008. - 511, [1] с. - (Высшее образование). -

ISBN 978-5-16-002842-2 : 301.00 р.Тимохина Т.Л., Денисенко А.С. Организация

приема и обслуживания туристов / уч. пособие М.: Кинодел 2004 г.,

3. Григорьева,

Е.И. Современная индустрия туризма: опыт, проблемы, инновации. –

Тамбов: Першина, 2010. – 121 с.

4. Соколова,

Н.А. Туризм в Российской Федерации. – Москва: Волтерс Клувер, 2012. –

209 с.

5. Булатова,

М. А. Гостиничный

бизнес : учет и налоги [Текст] / М. А. Булатова. - М. : Налог Инфо, Статус-Кво

97, 2008. - 184 с.

6. Жукова,

М. А. Менеджмент в

туристском бизнесе [Текст] : учебное пособие / М. А. Жукова ; рец.: Р. М.

Качалов, И. А. Рябова. - М. : КНОРУС, 2008. – 191 с

7. Сервисная деятельность [Текст] :

учеб. пособие : рекомендовано УМЦ / В. К. Карнаухова, Т. А. Краковская ; под

общ. ред. Ю. М. Краковского. - М. ; Ростов н/Д : МарТ, 2008. – 254 с

8. Чудновский А.Д., Жукова М.А.

Менеджмент туризма [Текст] -М.: Финансы и статистика, 2007.

9. http://archive.minregion.ru

12.http://mylektsii.ru/