Планирования антикризисных мероприятия в ООО 'Оргсервис'

Содержание

Введение

Глава 1. Теоретические основы управления и планирования в торговой

организации в условиях кризиса

1.1 Основы

управления торговой организацией

.2 Развитие

антикризисного управления на торговых предприятиях

.3 Система

планирования и управления торговой организацией на основе стратегического

менеджмента

Глава 2. Анализ деятельности предприятия ООО «ОРГСЕРВИС»

2.1 Характеристика

предприятия ООО «ОРГСЕРВИС»

.2 Анализ

управления ООО «ОРГСЕРВИС»

.3 Анализ

результатов деятельности (товарооборот, финансовые показатели) ООО «ОРГСЕРВИС»

Глава 3. Планирования антикризисных мероприятия в ООО «ОРГСЕРВИС»

3.1 Разработка

антикризисных мероприятий

.2 Оценка

эффективности предложенных мероприятий

Заключение

Список литературы

Приложение

Введение

Своевременная российская экономика представляет собой совокупность

сложных, неустойчивых и противоречивых процессов. Среди вопросов, решения

которых сегодня требует организация хозяйственной деятельности предприятия,

следует выделить проблему формирования эффективной системы управления с учетом

изменений внешней и внутренней среды. В настоящее время исследованию данной

тематики посвящено достаточно много работ.

Актуальность совершенствования теории антикризисного управления,

ориентированной на современный этап развития российской экономики,

подтверждается официальной российской статистикой, которая отражает хотя и

снижающийся, но все еще относительно высокий удельный вес (в целом по стране)

убыточных предприятий (организаций), который в течение последних пяти лет находится

в диапазоне 30-40 % . И, если не принимать мер соответствующего ответного

реагирования, эти процессы будут усиливаться под влиянием текущего мирового

финансового кризиса.

Для обеспечения выживания предприятий чрезвычайно важен вопрос разработки

и внедрения в практику хозяйствования методики антикризисного управления

предприятием, которая должна базироваться на исследовании взаимосвязи элементов

сокращения затрат и показателей эффективности проекта.

В настоящее время накоплен определенный опыт в разработке

теоретико-методологических основ формирования стратегии развития предприятия в

условиях антикризисного управления.

Степень разработанности проблемы. Проблемам антикризисного управления

посвящено множество трудов как иностранных, так и отечественных авторов.

Исследованием теории и истории экономических кризисов в разные времена и в

разных странах занимались зарубежные ученые самых разных экономических школ.

Среди них - А. Смит, К. Маркс, Ф. Энгельс, И. Шумпетер, Дж. М. Кейнс. Дж.

Гэлбрейт, Питирим Сорокин, П. Самуэльсон, Т. Веблен, У. Митчелл, Дж. М. Кларк,

Дж. Хикс, К. Жюгляр, Дж. Китчин, Саймон Кузнец и др. Большое значение для

теории и практики имеют фундаментальные работы по теории экономических циклов

российского ученого Н.Кондратьева, а также труды отечественных экономистов М.

Туган-Барановского, Е. Варги и др. В названных работах можно найти различные

трактовки, определяющие природу экономических кризисов, причины циклического

развития экономики, получить разнообразные пояснения экономического цикла и

прогнозы.

В российской экономике теория кризисов получила новую, особую

востребованность при переходе к рыночной модели хозяйствования. К решению

современных проблем в контексте теории кризисов обратились Л.И. Абалкин, Р.А.

Белоусов, Е.Г. Гайдар, С.Ю. Глазьев, А.П. Градов, Ю.В. Гусаров, В.И. Маевский,

Ю.В Яковец, А.И. Субетто и др.

Достаточно глубоко исследованы и вопросы антикризисного управления на

микроуровне, которыми занимались такие зарубежные экономисты как П. Друкер, С.

Паркинсон, М.Х. Мескон, Ф. Хедоури, Дж. Холл, Х. Копп, М. Портер, Ф.У. Тейлор,

А. Файоль, Дж. К. Ван Хорн, Й. Шумпетер, Л. Якокка и др., а также российские

ученые, среди которых - С.В. Валдайцев, Л.С. Бляхман, Б.Е. Бродский,

В.А.Баринов, А.Г.Грязнова, Э.М.Коротков, В.В.Корелин, В.И.Кошкин, В.П.

Панагушин, Б.В. Прянков., Г.К. Таль, Е.В. Шатрова, Э.А.Уткин, Г.Б. Юн и др.

Важность рассматриваемой проблемы для теории и практики эффективного

функционирования предприятий торговли в условиях усиления конкурентной борьбы и

кризисных явлений российской экономики предопределили выбор и актуальность темы

дипломной работы.

Целью дипломной работы является разработка практических рекомендаций по

развитию системы антикризисного управления и планирования на предприятии

торговли (на примере ООО «ОРГСЕРВИС»).

Поставленная цель обусловливает постановку и решение следующих

взаимосвязанных задач:

· выявление сущности управления предприятием, анализ состояния

и проблем развития торговли в условиях кризиса;

· рассмотрение особенностей управления торговым предприятием,

изучение антикризисного управления на торговых предприятиях;

· исследование системы управления торговой организацией на

основе методов стратегического менеджмента;

· анализ основных показателей деятельности торгового

предприятия ООО «ОРГСЕРВИС»;

· разработка предложений по развитию товарооборота

рассматриваемого предприятия;

· обоснование необходимости формирования конкурентоспособной

стратегии и усиления конкурентного положения в сфере торговли.

Объектом исследования выступает предприятие торговли ООО «ОРГСЕРВИС».

Предмет исследования - система управления предприятием в кризисных

условиях.

Глава

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ И ПЛАНИРОВАНИЯ В ТОРГОВОЙ ОРГАНИЗАЦИИ В

УСЛОВИЯХ КРИЗИСА

.1 Основы управления торговой организацией

Торговля - это связующее звено между производителем ресурсов - товаров и

потребителем - покупателем, обеспечивающая производственную цепочку превращения

«деньги-товар-деньги». Зачастую не всегда производитель имеет возможность как

физическую, так и экономическую донести свой продукт до конечного потребителя.

В то же время производители являются потребителями ресурсов с целью дальнейшего

воспроизводства, поэтому также сами являются покупателями и приобретают ресурсы

- товары не только у поставщиков-производителей, но и в большинстве случаев

через торговую оптовую сеть.

Понятие торговли можно найти в Большой Советской Энциклопедии, согласно

которой под торговлей понимается отрасль народного хозяйства, обеспечивающая

обращение товаров, их движение из сферы производства в сферу потребления.

Причем торговлю можно условно разделить на следующие виды:

Внешняя торговля - предполагающая обращение товаров одной страны с

другими странами. Торговля разных стран между собой в своей совокупности

представляет собой международную торговлю.

Внутренняя торговля - предполагающая обращение товаров внутри одной

страны. В рамках одной страны торговля выполняет общественно необходимую

функцию - доведение товаров от изготовителя к потребителю. Внутренняя торговля,

в свою очередь, подразделяется на оптовую и розничную торговлю. Кроме того,

одним из каналов распределения в торговле можно считать и комиссионную

торговлю, когда товары реализуются с помощью посредника.

С точки зрения предпринимательства, торговля представляет собой вид

деятельности, направленный на извлечение дохода, где объектом действий является

товарообмен, купля-продажа товаров, а также сопутствующие дополнительные услуги

по обслуживанию покупателей в процессе реализации товаров и обеспечение

доставки товаров, их хранения и подготовки к продаже.

Объектом любой торговли является товар. Неотъемлемым признаком товара

является его качественная характеристика, направленная на удовлетворение

различных нужд и потребностей.

Другой характерный признак товара - способность к динамичному гражданско-правовому

обороту. Именно поэтому, как правило, товаром не признается недвижимое

имущество, не обладающее свойством активно перемещаться в пространстве.

В зависимости от того, какие стадии обращения проходит товар от

изготовителя к потребителю торговля может быть оптовая и розничная. Основания

для такой классификации содержатся в нормах гражданского и налогового

законодательства. Отношения по договору розничной купли-продажи, не

урегулированные Гражданским кодексом Российской Федерации, регламентируются

Законом «О защите прав потребителей» и принятыми в соответствии с ним правовыми

актами Правительства Российской Федерации.

Исходя из содержания статей 492 и 506 Гражданского кодекса Российской

Федерации (далее - ГК РФ), следует, что основным критерием, позволяющим

отличить розничную торговлю от оптовой торговли, является конечная цель

использования приобретаемого покупателем товара.

В соответствии со статьей 492 ГК РФ под розничной торговлей понимается

предпринимательская деятельность по продаже товаров в розницу, в ходе которой

продавец передает покупателю товар для личного, семейного, домашнего или иного

использования, не связанного с предпринимательской деятельностью.

По сути, такими покупателями являются физические лица - конечные

потребители товара. Отношения между продавцом и покупателем при розничной

торговле всегда носят характер договора купли-продажи.

Организации оптовой торговли реализуют товар хозяйствующим субъектам,

приобретающим товар для последующей перепродажи или для производства какого

либо вида продукции (выполнения работ, оказания услуг). Как правило, отношения

между продавцом и покупателем товара в данном случае чаще всего оформляются

договорами поставки (статья 506 ГК РФ).

Таким образом, основным критерием, позволяющим отличить оптовую и

розничную торговлю, является конечная цель использования товара, приобретаемого

покупателем:

· при оптовой торговле приобретаемый покупателями товар

предназначен для дальнейшего использования в предпринимательской деятельности;

· если же товар приобретается для личного, семейного, домашнего

или иного использования, не связанного с предпринимательской деятельностью, то

имеет место розничная торговля.

Сегодня торговле принадлежит одно из ведущих мест в отраслевой структуре

народного хозяйства. Особую роль как основы экономики и предпринимательской

активности страны, бесспорно, играет розничная торговля, которая замыкает цепь

хозяйственных связей в процессе движения товара от производителя к потребителю.

Торговля оказывает влияние на объем и структуру производства товаров,

улучшение их ассортимента и повышение качества. Торговля активно воздействует

на потребителей, воспитывает разумные потребности и их вкусы, широко

пропагандирует новые товары. Она связана с денежным обращением и финансовой

системой страны. От правильной организации торговли, степени удовлетворения

спроса покупателей зависит и регулярное поступление денежных средств в бюджет

государства. Торговля является крупной отраслью народного хозяйства.

В современных условиях повышается роль и значимость управления

предприятиями торговли, которые представляют собой сложные системы с множеством

внутренних и внешних связей. Для поддержания конкурентоспособности в рыночных

условиях эти системы должны эффективно функционировать, управляя товарными потоками,

обеспечивая их сохранность на пути движения к конечному потребителю, находя

новые возможности совершенствования хозяйственной деятельности. Одним из таких

направлений совершенствования выступает система стимулирования сбыта торгового

предприятия.

В условиях рыночных отношений одной из главных целей

торговли является получение прибыли. Достижение этой цели возможно только в том

случае, если торговое предприятие в своей деятельности ориентируется на

требования потребителей. Деятельность, направленную на то, чтобы с прибылью

удовлетворить потребительские требования, называют коммерческой деятельностью.

Коммерческая деятельность означает не просто акт купли-продажи, а совокупность

операций и процессов, направленных на обеспечение эффективной купли-продажи с ориентацией

на спрос и получение максимально возможной прибыли.

Коммерческая работа в торговле представляет собой обширную сферу

оперативно-организационной деятельности торговых организаций и предприятий,

направленной на совершение процессов купли-продажи товаров для удовлетворения

спроса населения и получения прибыли.

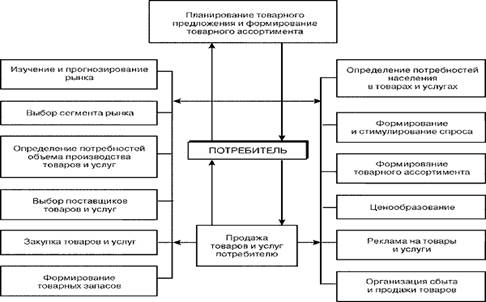

На Рисунке 1. представлен комплекс задач коммерческой деятельности на

рынке товаров и услуг.

От коммерческой деятельности требуется своевременная и

адекватная реакция на изменение рыночной ситуации, что способствует устойчивому

положению предприятия на рынке. Не менее важной является и ориентация на

потребителя - покупателя товаров. Любое коммерческое предприятие существует для

потребителей и благодаря им, следовательно, все внимание и средства

коммерческой деятельности должны быть направлены на удовлетворение их пожеланий

и запросов.

Рис. 1. Комплекс задач коммерческой деятельности на рынке товаров и услуг

Объектом коммерческой деятельности является все, что

можно продать или купить. Это могут быть потребительские товары, услуги,

средства производства, ценные бумаги, информация, результаты интеллектуальной

деятельности (патенты и лицензии на изобретения, произведения науки,

литературы, компьютерные программы и т.п.).

С коммерческой деятельностью тесно связаны понятия

«коммерческие процессы» и «коммерческие операции».

Коммерческие процессы - это процессы, которые связаны

со сменой форм стоимости, т.е. с куплей-продажей товаров, сопровождающейся

получением прибыли. Они состоят из коммерческих операций. Основными

коммерческими операциями являются: изучение спроса на товары и услуги;

организация хозяйственных связей с поставщиками товаров; организация закупок

товаров; организация оптовой продажи товаров; организация розничной продажи

товаров; работа на биржах и аукционах; формирование ассортимента товаров;

экспортно-импортные операции; таможенные операции; лизинг и факторинг;

страхование коммерческой деятельности; сбор и обработка коммерческой

информации.

В каждом предприятии перечень выполняемых коммерческих

операций может быть различным в зависимости от целей, масштаба его

деятельности, видов реализуемых товаров и услуг.

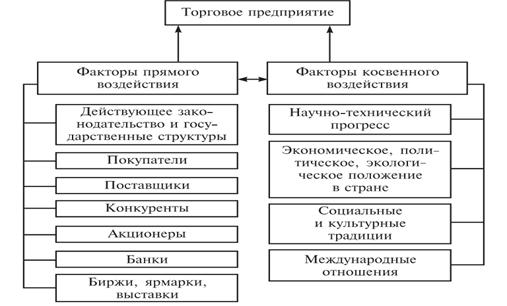

Успех коммерческой деятельности торгового предприятия

зависит от ряда факторов. Их можно разделить на две группы: внешние и

внутренние факторы (см. Рис.2).

Рис. 1.2. Внешние факторы, влияющие на деятельность

торгового предприятия

Современные условия хозяйственной деятельности в России характеризуются

тем, что все сильнее заявляет о себе конкуренция, являющаяся движущей силой

развития общества, главным инструментом экономии ресурсов, повышения качества

товаров и уровня жизни населения. В связи с этим для торговой деятельности

актуальной является проблема использования управленческой парадигмы, основанной

на конкурентных отношениях. Становлению конкурентных отношений принадлежит

определяющая роль в развитии российской торговли. Именно конкуренция развивает

торговлю, т.к. прекращают деятельность не отвечающие требованиям рынка

предприятия и организации и остаются функционировать только

конкурентоспособные.

Таким образом, развитие конкурентных отношений и соответственно повышение

конкурентоспособности являются основой развития торговли в стране.

1.2 Развитие антикризисного управления на торговых

предприятиях

Необходимость существования и совершенствования антикризисного управления

обусловлена закономерностью возникновения кризисных явлений в

социально-экономических системах (в том числе на предприятиях торговли).

В наибольшей степени подвержены влиянию кризиса следующие отрасли:

оптовая торговля, продажа товаров, относящихся к категории luxury, продажа

автомобилей, строительство, предприятия ВПК и металлургии.

В кризисной ситуации требуются подходы к управлению и принятию таких

решений, которые могли бы в кратчайшие сроки изменить ход событий и остановить

приближение банкротства предприятия.

На сегодняшний день считается, что кризисы необходимы экономической

системе, а потому целью антикризисной политики является не столько борьба с уже

наступившим кризисом, сколько создание условий для того, чтобы возможные

кризисы были мягче, проходили спокойнее, не вызывали большого риска.

В России антикризисное управление чаще всего понимают как систему мер,

направленных на восстановление платежеспособности предприятия через процедуры

банкротства. Это слишком узкий подход, необходимо рассматривать кризис как

непосредственную угрозу выживания предпринимательской структуры. Признаки

надвигающихся кризисов представлены на Рисунке 3.

При этом важны два аспекта - внешний и внутренний. Внешний заключается в

способности предприятия мобилизовать необходимый объем оборотных средств для

выполнения своих обязательств перед кредиторами - выплаты и обслуживания

долгов. Внутренний - в способности обеспечить объем оборотных средств,

требуемых для ведения хозяйственной деятельности. Поддержание величины

оборотных средств на соответствующем уровне осуществляется за счет денежных и

эквивалентных им ресурсов предприятия.

Таким образом, в экономическом смысле кризис означает дефицит денежных

средств для поддержания текущей хозяйственной (производство) и финансовой

(кредиторы) потребностей в оборотных средствах.

Рис. 3. Признаки надвигающихся кризисов в организации

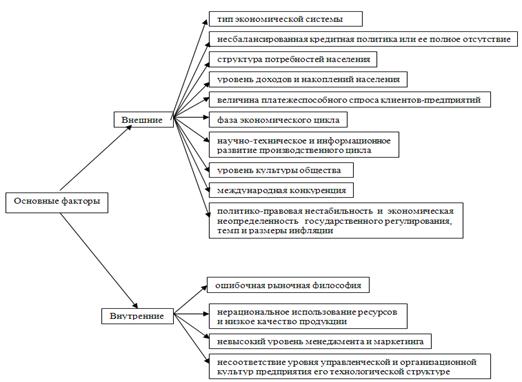

Антикризисное управление актуализирует функциональные аспекты по

выявлению и преодолению причин, препятствующих оздоровлению предприятия, и

радикализации мер, восстанавливающих его платежеспособность. На Рисунке 4

представлена классификация факторов, предопределяющих возникновение кризисных

ситуаций и банкротства отечественных предприятий. Поиск путей выхода

предприятия из сложившейся кризисной ситуации зависит, прежде всего, от причин

его несостоятельности. Но ввиду того, что большинство предприятий уходит с

рынка из-за неэффективной государственной политики, то одним из путей

финансового оздоровления должна быть государственная поддержка малых и средних

предприятий.

Рис. 4. Классификация факторов, предопределяющих возникновение кризисных

ситуаций и банкротства отечественных предприятий

Для того чтобы хоть как-то сократить дефицит

собственного оборотного капитала, предприятие (как вариант) может попытаться

пополнить его за счёт выпуска новых акций и облигаций (если это акционерное

общество). Но при этом выпуск новых акций может привести к падению их курса (по

сути это инфляция), и это тоже может стать причиной банкротства предприятия. По

этой причине на Западе чаще всего прибегают к выпуску конвертируемых облигаций

с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

В качестве одного из путей предотвращения банкротства

акционерных предприятий можно рассматривать уменьшение или полный отказ от

выплаты дивидендов по акциям. Но при этом нужно убедить акционеров в реальности

программы финансового оздоровления и повышения дивидендных выплат в будущем.

Как источник финансового оздоровления предприятия

можно рассматривать факторинг, т.е. уступку банку или факторинговой компании

права на истребование дебиторской задолженности, или договор, по которому

предприятие уступает своё требование к дебиторам банку в качестве обеспечения

возврата кредита.

Одним из эффективных методов обновления

материально-технической базы предприятия является лизинг, который не требует

полной единовременной оплаты арендуемого имущества и служит одним из видов

инвестирования. Использование ускоренной амортизации по лизинговым операциям

позволяет оперативно обновлять оборудование и вести техническое перевооружение

производства.

Привлечение кредитов под прибыльные проценты,

способные принести предприятию высокий доход, также является одним из резервов

финансового оздоровления предприятия. Этому же способствует и диверсификация

производства по основным направлениям хозяйственной деятельности, когда

вынужденные потери по одним направлениям покрываются прибылью от других.

Уменьшить дефицит собственного капитала можно за счёт

ускорения его оборачиваемости путём сокращения сроков строительства,

производственно-коммерческого цикла, сверхнормативных остатков запасов,

незавершённого производства и т.д.

С целью сокращения расходов и повышения эффективности

основного производства в отдельных случаях целесообразно отказаться от

некоторых видов деятельности и перейти к услугам специализированных организаций.

Большую помощь в выявлении резервов улучшения

финансового состояния предприятия может оказать маркетинговый анализ изучения

спроса и предложения, рынков сбыта и формирования на этой основе оптимального

ассортимента и структуры производства продукции.

Сокращение расходов компаниями в условиях кризиса - вопрос достаточно

сложный. Многое зависит от политики компании. Такая краткосрочная мера, как

быстрое снижение расходов, необходима, когда речь идет о том, выживет

предприятие или нет. Способов уменьшить расходы немало. В период кризиса это

снижение зарплат и сокращение продолжительности рабочего дня.

Одним из основных и наиболее радикальных направлений

финансового оздоровления предприятия является поиск внутренних резервов по

увеличению прибыльности производства и достижению безубыточной работы за счёт

более полного использования производственной мощности предприятия, повышения

качества и конкурентоспособности продукции, снижения её себестоимости,

рационального использования материальных, трудовых и финансовых ресурсов,

сокращения непроизводительных и финансовых потерь.

Основное внимание при этом необходимо уделить вопросам

ресурсосбережения: внедрения прогрессивных норм, нормативов и

ресурсосберегающих технологий, использования вторичного сырья, организации

действенного учёта и контроля за использованием ресурсов, изучения и внедрения

передового опыта в осуществлении режима экономии, материального и морального

стимулирования работников за экономию ресурсов и сокращение непроизводительных

расходов и потерь.

Для систематизированного выявления и обобщения всех

видов потерь на каждом предприятии целесообразно вести специальный реестр

потерь с классификацией их по определённым группам:

· от брака;

· по производствам, не давшим

продукции;

· от снижения качества продукции;

· от невостребованной продукции;

· от утраты выгодных заказчиков,

выгодных рынков сбыта;

· от неполного использования

производственной мощности предприятия;

· от простоев рабочей силы, средств

труда, предметов труда и денежных ресурсов;

· от перерасхода ресурсов на единицу

продукции по сравнению с установленными нормами;

· от порчи и недостачи материалов и

готовой продукции;

· от списания не полностью

амортизированных основных средств;

· от уплаты штрафных санкций за

нарушение договорной дисциплины;

· от списания невостребованной

дебиторской задолженности;

· от просроченной дебиторской

задолженности;

· от привлечения невыгодных источников

финансирования;

· от несвоевременного ввода в действие

объектов капитального строительства;

· от стихийных бедствий и т. д.

Анализ динамики этих потерь и разработка мероприятий

по их устранению позволяет значительно улучшить финансовое состояние

предприятия.

В особо тяжёлых случаях возможно применение

реинжиниринга бизнес-процесса, в который входят: производственная программа;

материально-техническое снабжение; организация труда; подбор и расстановка

персонала; система управления качеством продукции; рынки сырья и рынки сбыта

продукции; инвестиционная и ценовая политика и др.

Таким образом, с ориентацией в основном на западные

технологии хозяйствования и ведения бизнеса, формируются рыночные механизмы и

рычаги, которые позволяют предприятиям преодолевать периоды спада и застоя,

кризисные ситуации и банкротство.

1.3 Система планирования и управления торговой организацией

на основе стратегического менеджмента

Проблема комплексного управления современной организации за последние

годы вышла на одно из первых мест по накалу. Отсутствие у руководства

предприятий и даже государства в целом глобального мышления привело к

стратегическому провалу, в котором проблемы переносятся на будущее без

каких-либо четких представлений о путях их разрешения. Чтобы выйти из кризиса,

необходимо часто плыть против течения и искать двери там, где их быть не

должно, а потому нужно анализировать идею во всех ее измерениях. Для этого

необходим стратегический менеджмент.

Стратегический менеджмент нельзя назвать совокупностью разного рода

методик. Это скорее философия принятия решений с оглядкой на много лет вперед,

борьба не с прошлым, а за будущее. Как невозможно отказаться от истории

государства, так и на уровне предприятия нельзя отказаться от его истории. Если

каждый новый руководитель будет увольнять всех сотрудников и переориентировать

производство на новую продукцию, организация умрет. Если же каждый пришедший

дополнит и расширит накопленное до него, то развитие пойдет в геометрической

прогрессии - это можно увидеть на примере тех же IBM или General Electric, которые

одними из первых поняли и подняли идею перспективного мышления, но поставленного

на конвейер и научную основу.

Стратегический менеджмент - теория и практика обеспечения стратегической

конкурентоспособности и эффективности решений путем разработки стратегии

организации при возложении ответственности за эту работу на ее руководителей.

Рубль, сэкономленный на стадии стратегического маркетинга и планирования за

счет упрощения процедуры принятия стратегического решения, на последующих

стадиях воспроизводства оборачивается потерями, в сотни, а то и тысячи раз

превышающими ранее полученную экономию. Применение конкретных методов

стратегического менеджмента поможет российским организациям осуществлять

эффективное реформирование в условиях кризиса.

Стратегия - это общая осмысленность действий, связующее звено между

целями организации и линией поведения, выбираемой для достижения этих целей.

Стратегическое мышление - процесс отражения управленческой философии

руководства в представлениях, суждениях, решениях с целью:

· ориентации деятельности на запросы потребителей;

· гибкого регулирования и своевременных изменений в

организации;

· создания конкурентных преимуществ;

· обеспечения экономической устойчивости в долгосрочной

перспективе.

Стратегическое управление - процесс принятия и реализации стратегических

решений, основанных на сопоставлении ресурсного потенциала организации с

возможностями внешнего окружения.

Назначение стратегического управления - своевременное и адекватное

реагирование на изменения внешней среды.

Логика стратегического управления состоит в поиске ответов на три

вопроса:

· какое положение предприятия в настоящее время? (проводится

стратегический аудит);

· где оно хочет быть через год, три, пять лет? (метод

прогнозирования и определения стратегических целей);

· как достигнуть желаемого положения? (стратегическое

планирование и разработка долгосрочных программ).

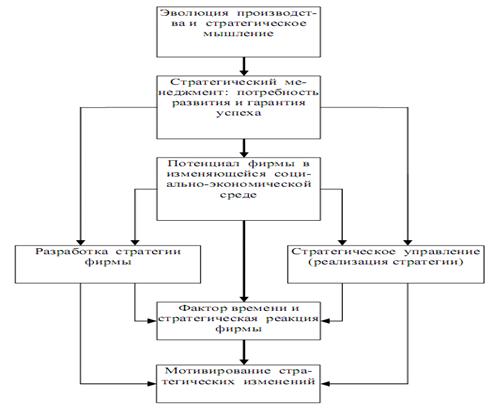

Этапы формирования стратегического менеджмента и общая его концепция

представлены на рисунке 5.

Рис. 5 Концепция стратегического менеджмента

Для любой компании, функционирующей в условиях рыночных отношений,

наличие стратегии позволяет качественно оптимизировать систему управления, что

приводит к созданию динамичных управленческих структур, нацеленных на

исполнение заданных стратегических задач. При этом все незадействованные функции

управления должны быть упразднены или переподчинены определенным целям и

задачам в рамках стратегического управления.

Стратегия - интегрированная модель действий, предназначенных для

достижения целей предприятия. Содержанием стратегии служит набор правил

принятия решений, используемый для определения основных направлений

деятельности.

Стратегия предприятия - это упорядоченная во времени система приоритетных

направлений, форм, методов, средств, правил, приемов использования ресурсного,

научно-технического и производственно-сбытового потенциала предприятия с целью

экономически эффективного решения поставленных задач и поддержания

конкурентного преимущества.

Стратегии имеют несколько отличительных черт:

· процесс выработки стратегии не завершается каким-либо

немедленным действием. Обычно он заканчивается установлением общих направлений,

продвижение по которым обеспечит рост и укрепление позиций фирмы,

· сформулированная стратегия должна быть использована для

разработки стратегических проектов методом поиска. Роль стратегии в поиске

состоит в том, чтобы, во-первых, помочь сосредоточить внимание на определенных

участках и возможностях; во-вторых, отбросить все остальные возможности как

несовместимые со стратегией,

· необходимость в стратегии отпадает, как только реальный ход

развития выведет организацию на желательные события,

· в ходе формулирования стратегии нельзя предвидеть все

возможности, которые откроются при составлении проекта конкретных мероприятий.

Поэтому приходится пользоваться сильно обобщенной, неполной и неточной

информацией о различных альтернативах,

· как только в процессе поиска открываются конкретные

альтернативы, появляется и более точная информация. Однако она может поставить

под сомнение обоснованность первоначального стратегического выбора. Поэтому

успешное использование стратегии невозможно без обратной связи,

· поскольку для отбора проектов применяются как стратегии, так

и ориентиры, может показаться, что это одно и то же. Но это разные вещи.

Ориентир представляет собой цель, которой стремится достичь фирма, а стратегия

- средство для достижения цели. Ориентиры - это более высокий уровень принятия

решений. Стратегия, оправданная при одном наборе ориентиров, не будет таковой,

если ориентиры организации изменятся,

· наконец, стратегия и ориентиры взаимозаменяемы как в

отдельные моменты, так и на различных уровнях организации. Некоторые параметры

эффективности (например, доля рынка) в один момент будут служить фирме

ориентирами, а в другой - станут ее стратегией. Далее, поскольку ориентиры и стратегии

вырабатываются внутри организации, возникает типичная иерархия: то, что на

верхних уровнях управления является элементами стратегии, на нижних -

превращается в ориентиры.

Стратегия организации представляет собой совокупность

основных долгосрочных целей и задач ее деятельности и развития и действий,

необходимых для достижения этих целей и решения задач. В ходе выработки и

реализации стратегии решаются такие принципиальные проблемы, как эффективное

распределение ресурсов организации, адаптация организации к внешней среде,

совершенствование внутреннего потенциала организации и обеспечение структурной

адекватности организации к условиям ее функционирования. Как следует из

предлагаемого определения, стратегия всегда ориентирована на действия и

определяет их содержание, сроки и исполнителей. Исходя из этого, на разных

уровнях управления организацией стратегия, не меняя своей общей сущности,

должна быть адаптирована к их специфике и модифицирована в соответствии с теми

функциями, которые имманентно присущи данному уровню.

Формирование стратегии компании следует после детального и комплексного

анализа внешней и внутренней среды функционирования. Цель этого анализа - дать

всестороннюю оценку рыночных возможностей компании и определить внутренние

ограничения, не позволяющие реализовать отдельные стратегические перспективы.

Анализ внутренних и внешних факторов непосредственным образом влияет на

стратегические цели компании, которые, в свою очередь, служат основой

формирования долгосрочной стратегии.

Внешний анализ стратегического влияния на деятельность компании

представляет собой детальную оценку нескольких основных групп факторов, как это

показано в Таблице 1.

Таблица 1. Факторы внешней среды компании

|

Политические

|

Экономические

|

Социальные

|

Технологические

|

|

Политическая стабильность

Налоговая среда Трудовое право Регулирование конкуренции Защита собственности

Регулирование и ограничения внешнеэкономической деятельности

|

Экономический рост

Финансовая политика и уровень процентных ставок Инфляция Уровень налогообложения

Курсы обмена валют Уровень государственных расходов

|

Уровень жизни Распределение

доходов Демографическая ситуация Мобильность трудовых ресурсов Уровень

образования Стиль жизни

|

Уровень новых разработок

Государственные расходы на науку и исследования Уровень проникновения высоких

технологий Качество и доступность технологической инфраструктуры

|

В целом стратегия должна быть нацелена на максимизацию рыночного

потенциала компании с учетом всех возможностей и внешних ограничений.

Организация должна формировать иерархическую систему

стратегий, каждый уровень которой соответствует определенному уровню

корпоративного управления, которых в данном случае выделяется три:

· корпоративная стратегия,

разрабатываемая и реализуемая на уровне высшего руководства предприятия;

· деловая стратегия, задачи по

разработке и реализации которой возлагаются на продуктовые (или иным образом

организационно обособленные) структурные единицы корпорации;

· функциональная стратегия,

соответствующая задачам структурных подразделений системы управления

продуктовых структурных единиц.

Общая схема иерархии стратегий приведена в Таблице 2.

Таблица 2. Иерархическая структура стратегий

предприятий

|

Уровень Стратегий

|

Мероприятия, характерные

для каждого уровня

|

Ответственные лица

|

|

1. Корпоративная стратегия

|

создание и управление

эффективной организационной системой; достижение синергизма среди структурных

подразделений; установление инвестиционных приоритетов корпоративных усилий в

наиболее привлекательные сферы бизнеса; усилия по достижению глобальной цели.

|

Управляющие высшего ранга

(как правило, совет директоров)

|

|

2. Деловая стратегия

|

формирование механизма

реагирования на внешние изменения; разработка мер по повышению

конкурентоспособности или сохранение конкурентных преимуществ; объединение усилий

основных функциональных подразделений; усилия по решению специфичных вопросов

и проблем.

|

Генеральные директора,

руководители подразделений

|

|

3. Функциональная стратегия

|

действия, направленные на

лучшее использование ресурсов и достижение целей подразделений; создание и

управление решениями узкоспециальных вопросов и проблем

|

Руководители среднего звена

по решению главы подразделения

|

Корпоративная стратегия является общим планом

управления для диверсифицированной корпорации и определяет совокупность и структуру

все видов корпоративной деятельности. Основная цель этого уровня стратегии

состоит в том, чтобы сформировать согласованную совокупность действий

корпорации, предпринимаемых ею для утверждения своих позиций в различных сферах

деятельности и методов, используемых для целенаправленного управления

экономическим и финансовым состоянием корпорации.

Деловая стратегия (иначе, в зарубежной терминологии -

«бизнес-стратегия») представляет собой общие стратегические подходы и

конкретные направления работы (действия), которые вырабатываются и реализуются

руководством непосредственно подчиненных головному предприятию структурных

единиц корпорации с его участием и в рамках корпоративной стратегии с целью

достижения желаемых показателей в одной конкретной сфере деятельности (в одной

отрасли экономики или на определенном территориальном рынке). Деловая стратегия

имеет целью установление и укрепление долгосрочной конкурентоспособной позиции

корпорации на рынках данной отрасли.

Функциональная стратегия представляет собой план

действий отдельной функциональной структурной единицы (реализующей определенную

функциональную зону) внутри продуктовой (территориальной) структурной единицы

корпорации и способов их выполнения. Например, это может быть технологическая

стратегия, стратегия маркетинга по увеличению доли контролируемого им рынка,

стратегия закупок, стратегия управления персоналом и т.п.

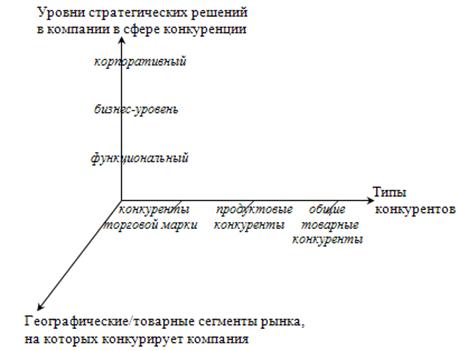

Сущностная характеристика стратегии конкуренции - формирование системы

взаимодействия компании с ее конкурентами на товарном рынке (сегменте),

направленная на достижение маркетинговых целей компании.

Это позволяет выявить специфические черты стратегии конкуренции, которыми

являются:

· многообразие стратегий конкуренции на функциональном и

бизнес-уровне компании, которые зависят от товарных и географических сегментов

рынка;

· возможность использования компанией разных стратегий

конкуренции на одном и том же рынке относительно разных конкурентов;

· сложность разработки собственной стратегии конкуренции и

выявления аналогичных стратегий компаний-конкурентов.

В результате, стратегия конкуренции перестает быть просто формой

конкурентной борьбы компании или стратегией создания конкурентного

преимущества, а предстает сложным многомерным процессом.

Рис. 6. Область стратегических конкурентных решений

На основе изучения литературных источников можно выделить пять наиболее

часто встречающихся подходов к классификации конкурентных стратегий компании

(Таблица 3).

Указанные в Таблице 3 стратегии представляют собой стратегии

корпоративного уровня и уровня бизнес-единицы, которые реализуются компанией

посредством функциональных маркетинговых стратегий.

Рассматриваемые стратегии формируют множество возможных стратегических

альтернатив конкурентного поведения компании на рынке.

Таблица 3. Классификация конкурентных стратегий компании

|

Авторы подхода

|

Принцип классификации

|

Рассматриваемые стратегии

|

|

Ф.Котлер, П.Дойль

|

Конкурентная позиция

компании на рынке

|

Лидер рынка, претендент на

лидерство, последователь, обитатель ниши

|

|

М.Трейси, Ф.Вирсема

|

Форма удовлетворения

потребительских предпочтений

|

Функциональное

превосходство, тесная связь с потребителем, лидирующая позиция по товарам

|

|

М.Портер

|

Создание конкурентного

преимущества

|

Лидерство в издержках,

дифференциация продукции, фокусирование

|

|

Р.Майлс, Ч.Сноу

|

Позиция компании

относительно развития товаров/рынков

|

«Разведчик», «защитник»,

«аналитик», «реакционер»

|

|

Л.Г.Раменский, Х.

Фризевинкель

|

Специфика производства

|

Силовая, нишевая,

приспособленческая, пионерная

|

Процесс разработки стратегии на предприятии осуществляется посредством

системы стратегического планирования. Ее задачи заключаются в формировании

общей и локальных стратегий, информировании руководства о разработанных

стратегиях, измерении, оценке и корректировке в случае существенного изменения

внешней и внутренней среды предприятия.

Наличие эффективной системы стратегического планирования в организации

является условием формирования качественной стратегии предприятия и позволяет

по всем уровням:

. Быстро реагировать на происходящие изменения и корректировать

стратегии.

. Четко увязывать стратегии с оперативной деятельностью.

. Оценивать результаты на основе сбалансированных по уровням и сферам

деятельности показателям.

. Ставить взаимосвязанные цели и задачи по всем уровням управления.

. Определять наиболее важные приоритеты и эффективно распределять ресурсы

предприятия.

Как показывает практика, концентрация внимания на решении отдельных

проблем системы стратегического планирования, преобразование отдельных

элементов, реализация отдельных программ, требующих значительных затрат

времени, денег и энергии, дает меньшие результаты, чем планировалось

изначально.

Все эти причины обусловили необходимость комплексного подхода к процессу

трансформации системы стратегического планирования на предприятии.

Комплексный подход является специфической формой реализации системности.

Он применяется в менеджменте как способ упорядочения управленческих проблем,

посредством которого осуществляется их структурирование, определяются цели

решения, выбираются варианты, устанавливаются взаимосвязи и зависимости

элементов проблем, а также факторы и условия, оказывающие воздействие на их

решение. Основу же комплексного подхода составляет рассмотрение проблем

стратегического планирования в их связи и взаимозависимости с использованием

методов исследований многих наук, изучающих эти же проблемы. Комплексный подход

является важнейшим условием эффективного решения проблем управления в

многоцелевой открытой системе, активно взаимодействующей с внешней средой.

Согласно принципу целостности методов, процесс трансформации системы

стратегического планирования должен состоять из следующих необходимых фаз:

анализа, разработки концепции, принятия и реализации.

Фаза анализа содержит в себе актуализацию результатов диагностики системы

стратегического планирования. Само диагностическое исследование системы

стратегического планирования следует осуществлять для проведения анализа общей

тенденции по каждому критерию.

В качестве параметров приведенных критериев можно использовать такие

показатели, как:

· качество управленческой команды предприятия;

· философские основы бизнеса и управления предприятием;

· качество управления бизнес-процессами стратегического

планирования;

· качество управления процедурами стратегического планирования;

· качество управления маркетингом;

· интеграция внутрифирменного планирования.

Также к фазе анализа относится построение профиля системы стратегического

планирования.

Текущий профиль системы стратегического планирования базируется на

результатах проведенной диагностики системы с использованием метода экспертных

оценок.

В состав экспертной группы автором предлагается включить независимых

экспертов (внешних консультантов), собственников (акционеров) предприятия,

руководителей различных уровней и функциональных подразделений предприятия, а

также ведущих специалистов основных структурных единиц предприятия. Таким

образом, экспертная группа должна включать в себя как независимых

консультантов, так и представителей всех заинтересованных в конечном результате

деятельности предприятия групп.

Фаза разработки концепции содержит в себе оптимизацию этапов

стратегического планирования. Это:

. Видение, миссия, цели.

. Стратегический анализ.

. Разработка стратегических альтернатив.

. Выбор стратегии.

. Формулирование стратегии.

Концептуальная фаза содержит в себе оптимизацию структуры стратегического

планирования.

В фазу принятия входят согласование и утверждение основных положений

разработанной концепции, затем подписание приказа о принятии концепции

трансформации системы стратегического планирования.

В заключительную фазу реализации входит управление мероприятиями по

реализации концепции трансформации системы стратегического планирования, а

также управление коммуникациями и создание системы информации.

В процессе проведения трансформации системы стратегического планирования

на предприятии особую роль играет руководитель организации, на которого

возложена функция консолидации, с целью придания образованиям качеств,

способствующих успеху проводимых мероприятий, - сфокусированности,

интегрированности и сбалансированности. Важно понимать, что изменение системы

стратегического планирования ведет к изменению практически всех применяемых на

данный момент способов и принципов ведения бизнеса.

В процессе трансформации системы стратегического планирования необходимо

учитывать ряд принципов:

. Процесс трансформации системы стратегического планирования должен

соответствовать процессам изменения организационно-правовой формы, формы

собственности, структуры предприятия - соответствующими изменениями в

структуре, системе стратегического планирования.

. В процессе трансформации стратегического планирования необходимо

учитывать принцип дерева целей, системности.

. Система стратегического планирования должна быть привязана к имеющейся

системе центров ответственности, полномочий, системе контроллинга.

. Система стратегического планирования должна включать в себя систему

мотивации топ-менеджеров, ключевых руководителей и специалистов.

Завершается трансформация системы стратегического планирования

разработкой и внедрением системы управленческого учета, в частности системы

информирования руководства. Главными целями системы информирования руководства

являются формирование у руководства комплексного представления о системе

стратегического планирования, обеспечение руководства достоверной и достаточной

информацией в нужное время, создание информационной основы для принятия решения

по ключевым вопросам системы стратегического планирования.

Важнейшую роль в процессе изменений системы стратегического планирования

играет руководитель предприятия. Именно он принимает все важнейшие решения по

трансформации системы стратегического планирования.

Таким образом, комплексный подход является эффективным помощником в

решении проблем управления в многоцелевой открытой системе, активно

взаимодействующей с внешней средой

На основе

теоретического изучаемой проблемы можно констатировать факт перехода основных

рынков страны от этапа «Заполнение пустых ниш», в котором выигрывал тот, кто

быстрее других расставлял товар на полках, к этапу плотной конкуренции «Плечом

к плечу», где для успешного развития бизнеса мало просто грамотно расставить

товар, необходимо еще уметь успешно его продвигать, «толкаясь» с конкурентами.

В жесткой

борьбе за успешное выживание в долгосрочной перспективе уже недостаточно

использовать только широко применяемые инструменты стимулирования продаж,

первоочередной становится необходимость думать и действовать проактивно,

регулярно проводя стратегический анализ внешней и внутренней среды компании.

Фундаментом в

построении системы менеджмента является модель стратегического управления,

которая позволяет, прогнозируя будущее и отслеживая изменения во внешней и

внутренней среде, ставить и достигать высокие цели.

Данную модель

в последнее время пытаются применять многие. Но, к сожалению, часто приходится

сталкиваться не с применением модели, а с декларированием ее применения.

Глава 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ООО «ОРГСЕРВИС»

антикризисный

торговый стратегический менеджмент

2.1 Характеристика предприятия ООО «ОРГСЕРВИС»

ООО "ОРГСЕРВИС"

Наша миссия - способствовать расширению и скорейшему развитию бизнеса

наших заказчиков путём предоставления решений в области автоматизации

документооборота, основанных на новейших технологических разработках ведущих

мировых производителей и обеспечения высококвалифицированного технического

обслуживания и поддержки.

Экспертиза и поиск оптимального решения, открытые взаимоотношения с

клиентами и партнёрами, максимальное повышение удовлетворённости требований

заказчика являются стратегическими принципами, которыми руководствуется

компания ООО "ОРГСЕРВИС".

Мы видим смысл своей деятельности в наших клиентах и поэтому предлагаем

им самое лучшее. Мы понимаем ценность настоящего партнёрства и ориентируемся на

долгосрочное сотрудничество.

Основные направления деятельности компании ООО "ОРГСЕРВИС":

- сертифицированная сборка компьютеров,

- продажа, ремонт и техобслуживание компьютеров, принтеров,

мфу, плоттеров, копировальных аппаратов,

- продажа лицензионного программного обеспечения,

- настройка, установка операционных систем (Windows/Linux) и

программного обеспечения,

- администрирование и обслуживание локальных сетей и серверов,

- модернизация технически устаревших компьютеров,

- заправка и ремонт картриджей лазерных принтеров, мфу и

копировальных аппаратов,

- продажа расходных материалов, комплектующих и запчастей для

оргтехники,

- продажа оргтехники в кредит, рассрочку за наличный и

безналичный расчет,

- заключение договоров на абонентское техобслуживание

оргтехники,

- выезд на место к заказчику для ремонта оргтехники по вызову,

- ксерокопирование и распечатка документов.

- всегда в наличии бумага для принтеров, плоттеров и

копировальных аппаратов.

Многолетний опыт позволяет нам успешно содействовать достижению целей

наших заказчиков. Мы гарантируем высокий уровень качества наших услуг.

Нашими постоянными клиентами являются многие предприятия и организации

города и области. Наличие своих производственных помещений, большой выбор

расходных материалов, запчастей и комплектующих позволяют производить

качественный и своевременный ремонт техники.

Наши сотрудники - это профессионалы своего дела, которые постоянно

совершенствуют свои знания и навыки. Это гарантирует нашим клиентам высокое

качество техобслуживания оргтехники в кратчайшие сроки.

Почему с нами удобно работать:

- Своя служба доставки.

- Свои сервисные центры.

- Мы используем комплектующие и расходные материалы от

надежных, проверенных поставщиков.

- В нашем распоряжении полный набор необходимого оборудования и

инструмента.

- Вы платите не за полный рабочий день (если содержите своего

инженера-сервисника), а за конкретную выполненную работу. Наши услуги обойдутся

Вам в 3-5 раз дешевле.

- Если Вам необходим новый компьютер или принтер, мы учтем

текущее техническое обеспечение вашего офиса и найдем максимально эффективное

решение, которое обеспечит наилучшее соотношение цена/качество.

- Бесплатно оформляем техническое заключение о состоянии Вашей

оргтехники.

- Предоставляем гарантию на все услуги.

- Любая форма оплаты и отчетности, безналичный расчет с учетом

НДС, наличный расчет, кредит.

Регулярный контроль и уход за оргтехникой сведет до минимума

возникновение неисправностей оборудования и программного обеспечения и тем

самым избавит Вас от длительного простоя в работе, а значит, и от финансовых

потерь.

2.2 Анализ управления ООО «ОРГСЕРВИС»

Структура взаимодействия всех отделов компании «ОРГСЕРВИС» строится на

четком разграничении функций и полномочий в отношениях между каждым сотрудником

при определенной иерархии подчинений.

Организационная структура компании представлена на рисунке 7.

На предприятии сложилась линейно-функциональная структура управления.

Линейно-функциональная структура образуется в результате построения аппарата

управления только из взаимоподчиненных органов в виде иерархической лестницы.

Директор является единоличным исполнительным органом

Общества и осуществляет руководство текущей деятельностью Общества.

Директор занимается управлением деятельностью компании через

коммерческого директора и главного бухгалтера.

Коммерческий директор подчиняется непосредственно генеральному и

фактически управляет деятельностью компании на оперативном уровне. Он

контролирует деятельность всех отделов.

Рис. 7. Структура ООО «ОРГСЕРВИС»

Управлением предприятия в целом занимается Генеральный директор.

Финансовая деятельность в ООО «ОРГСЕРВИС» организована в рамках

бухгалтерского отдела. Организация бухгалтерского учета осуществляется главным

бухгалтером ООО «ОРГСЕРВИС», который обеспечивает:

· полный учет поступающих денежных средств,

товарно-материальных ценностей и основных средств, а также своевременное

отражение в бухгалтерском учете операций, связанных с их движением;

· достоверный учет издержек обращения, исполнения смет

расходов, реализации продукции, выполнения строительно-монтажных и других

работ, составление экономической обоснованности отчетных калькуляций

себестоимости продукции, работ и услуг;

· правильное начисление платежей в государственный бюджет,

средств на финансирование капитальных вложений, погашение в установленные сроки

задолженности банкам по ссудам;

· участие в работе по оформлению материалов по недостачам и

хищениям денежных средств, ТМЦ;

· составление достоверной бухгалтерской отчетности на основе

первичных документов и бухгалтерских записей, представление ее в установленные

сроки соответствующим органам;

· осуществление (совместно с экономистом) экономического

анализа хозяйственно-финансовой деятельности предприятия по данным

бухгалтерского учета и отчетности;

· сохранность бухгалтерских документов, оформление и передачу

их в установленном порядке в архив.

Функциональные обязанности сотрудников регламентируются должностными

инструкциями ООО «ОРГСЕРВИС», которые утверждаются Генеральным директором.

Численность ООО «ОРГСЕРВИС» на 01.11.2008 года составляет 78 человек.

Во главе каждого подразделения находится руководитель, наделенный всеми

полномочиями и осуществляющий единоличное руководство подчиненными ему

работниками, сосредотачивающий в своих руках все функции управления. Сам

руководитель находится в непосредственном подчинении руководителя высшего

уровня.

Преимущества линейно-функциональной структуры управления:

ü единство и четкость распорядительства;

ü согласованность действий исполнителей;

ü четкая система взаимных связей между руководителем и

подчиненным;

ü быстрота реакции в ответ на прямые указания;

ü получение исполнителями увязанных между собой распоряжений и

заданий, обеспеченных ресурсами;

ü личная ответственность руководителя за конечные результаты

деятельности своего подразделения.

Рис. 8. Существующая производственная структура ООО «ОРГСЕРВИС»

Недостатки линейно-функциональной структуры заключаются в следующем:

ü высокие требования к руководителю, который должен иметь обширные

разносторонние знания и опыт по всем функциям управления и сферам деятельности,

осуществляемым подчиненными, что ограничивает возможности руководителя по

эффективному управлению;

ü перегрузка менеджеров высшего уровня, огромное количество

информации, поток бумаг, множественность контактов с подчиненными и

вышестоящими;

ü тенденция к волоките при решении вопросов, касающихся

нескольких подразделений;

ü отсутствие звеньев по планированию и подготовке

управленческих решений.

Для успешного ведения производства необходимо рационально построить

производственный процесс в пространстве, т. е. определить, исходя из

особенностей производства, наиболее эффективную производственную структуру

предприятия.

Главным принципом технического центра «ОРГСЕРВИС» - является качественное

обслуживание клиента и ортехники. Позвонив по телефону, можно не только

записаться на техобслуживание, но и получить консультацию специалиста. На все

выполненные работы предоставляется гарантия.

2.3 Анализ результатов деятельности (товарооборот, финансовые

показатели) ООО «ОРГСЕРВИС»

Финансовые результаты деятельности предприятия характеризуются суммой

полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше

уровень рентабельности, тем эффективнее функционирует предприятие, тем

устойчивее его финансовое состояние.

Основными источниками информации при анализе прибыли является Форма №2

«Отчет о прибылях и убытках», а также соответствующие таблицы плана

экономического развития предприятия.

Таблица 4. Анализ состава и динамики прибыли ООО «ОРГСЕРВИС», тыс. руб.

|

Показатели

|

2009

|

2010

|

Абсолютное отклонение

|

Темп роста, %

|

|

|

|

2008-2010

|

2009-2010

|

2008-2009

|

2008-2010

|

2009-2010

|

2008-2009

|

|

Валовая прибыль

|

38351

|

69518

|

37785

|

31167

|

6618

|

219,07

|

181,27

|

120,86

|

|

Прибыль от реализации

|

7848

|

24620

|

19406

|

16772

|

2634

|

313,71

|

150,52

|

|

Прочие доходы и расходы

|

194

|

867

|

-1672

|

673

|

-2345

|

34,15

|

446,91

|

7,64

|

|

Прочие доходы

|

232

|

970

|

-1884

|

738

|

-2622

|

33,99

|

418,10

|

8,13

|

|

Прочие расходы

|

38

|

103

|

-212

|

65

|

-277

|

32,70

|

271,05

|

12,06

|

|

Общая сумма прибыли до налогообложения

|

8042

|

25487

|

17734

|

17445

|

289

|

328,74

|

316,92

|

103,73

|

|

Налоги из прибыли

|

1930

|

6117

|

4256

|

4187

|

69

|

328,69

|

316,94

|

103,71

|

|

Чистая прибыль

|

6112

|

19370

|

13478

|

13258

|

220

|

328,75

|

316,92

|

103,73

|

Как видно из таблицы 4, прибыль ООО «ОРГСЕРВИС» получает главным образом от торговли оргтехникой. Как показывают данные

таблицы 4, прибыль от реализации продукции (работ, услуг) в 2010 году

увеличилась по сравнению с 2009 годом на 16772 тыс. руб., по сравнению с 2008

годом на 19406 тыс. руб. Наибольшую долю в балансовой прибыли на протяжении

трех лет имеет прибыль от реализации. На увеличение прибыли сказалось

увеличение объема реализации продукции, что, несомненно, указывает на улучшение

работы предприятия. Валовая прибыль ООО «ОРГСЕРВИС» по итогам 2010 года составила 69518

тыс. руб., что больше уровня прошлого года на 61167 тыс. руб. или на 181,27%.

По сравнению с 2008 годом рост составил 219, 07%. Чистая прибыль ООО «ОРГСЕРВИС» по итогам 2010 года составила 19370

тыс. руб., что больше уровня прошлого года на 13258 тыс. руб. или на 316,92%.

По сравнению с 2008 годом рост составил 328,75%.

Отмечу, что прочие доходы предприятия больше прочих расходов, это

позволяет говорить о том, что финансовые результаты от прочих видов

деятельности представлены прибылью. Т.о. деятельность предприятия (и основная и

прочая) прибыльна. Рассмотрим структуру балансовой прибыли ООО «ОРГСЕРВИС», проследим ее динамику, сравнивая с

показателями предшествующего года. Наибольшую долю в структуре балансовой

прибыли занимает прибыль от реализации, по итогам 2010 года доля прибыли от

реализации в балансовой прибыли составила 96,21%.

Таблица 5. Анализ структуры балансовой прибыли ООО «ОРГСЕРВИС», тыс. руб.

|

Показатели

|

2008

|

2009

|

2010

|

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

|

Балансовая прибыль

|

8068

|

100,00

|

8080

|

100,00

|

25590

|

100,00

|

|

Прибыль от реализации

продукции

|

5214

|

64,63

|

7848

|

97,13

|

24620

|

96,21

|

|

Прочие доходы

|

2854

|

35,37

|

232

|

2,87

|

970

|

3,79

|

Удельный вес прочих доходов составил лишь 3,79% балансовой прибыли (это

доходы от сдачи в аренду основных средств). Это является отражением того, что

предприятие в 2010 году занималось преимущественно основным видом деятельности

- продажей оргтехники.

За исследуемый период времени общая сумма балансовый прибыли увеличилась

на 17522 тыс. руб. или на 217,18%, при этом основной рост наблюдается по итогам

2010 года. Продаж возросла в 2010 году по сравнению с 2009 на 16772 тыс. руб.

или на 213,71%, а по сравнению с 2008 на 19406 тыс. руб. или на 372,19%. Прочие

доходы увеличились в 2010 году по сравнению с 2009 на 738 тыс. руб. или на

318,1%, а сравнению с 2008 они уменьшились на 1884 тыс. руб. или на 66,01%.

Таблица 6. Анализ динамики балансовой прибыли ООО «ОРГСЕРВИС», тыс. руб.

|

Показатели

|

2008

|

2009

|

2010

|

Абсолютное отклонение

|

Темп роста, %

|

|

|

|

|

2008-2010

|

2009-2010

|

2008-2009

|

2008-2010

|

2009-2010

|

2008-2009

|

|

Балансовая прибыль

|

8068

|

8080

|

25590

|

17522

|

17510

|

12

|

217,18

|

216,71

|

0,15

|

|

Прибыль от реализации

продукции

|

5214

|

7848

|

24620

|

19406

|

16772

|

2634

|

372,19

|

213,71

|

50,52

|

|

Прочие доходы

|

2854

|

232

|

970

|

-1884

|

738

|

-2622

|

-66,01

|

318,10

|

-91,87

|

Проведем анализ выручки и прибыли от реализации продукции предприятия

«ОРГСЕРВИС» за период с 2008 по 2010 год. Для этого сведем данные по выручке,

затратам и прибыли от реализации в таблицу 7.

Из данных таблицы видно, что за исследуемый период доля прибыли от продаж

в выручке значительно увеличилась: с 5,10% до 10,46%, что является

положительной тенденцией.

Таблица 7. Анализ структуры выручки от реализации продукции ООО

«ОРГСЕРВИС», тыс. руб.

|

Показатели

|

2008

|

2009

|

2010

|

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

Сумма

|

Доля, %

|

|

Выручка от реализации

|

102212

|

100,00

|

117031

|

100,00

|

235455

|

100,00

|

|

Полная себестоимость

|

96998

|

94,90

|

109183

|

93,29

|

210835

|

89,54

|

|

Прибыль от реализации

|

5214

|

5,10

|

7848

|

6,71

|

24620

|

10,46

|

В таблице 8 представим данные, характеризующие динамику выручки и прибыли

предприятия.

Таблица 8. Динамика выручки от реализации продукции ООО «ОРГСЕРВИС»,

тыс. руб.

|

Показатели

|

2009

|

2010

|

Абсолютное отклонение

|

Темп роста, %

|

|

|

|

2008-2010

|

2009-2010

|

2008-2009

|

2008-2010

|

2009-2010

|

2008-2009

|

|

Выручка от реализации

|

117031

|

235455

|

133243

|

118424

|

14819

|

130,36

|

101,19

|

14,50

|

|

Полная себестоимость

|

109183

|

210835

|

113837

|

101652

|

12185

|

117,36

|

93,10

|

12,56

|

|

Прибыль от реализации

|

7848

|

24620

|

19406

|

16772

|

2634

|

372,19

|

213,71

|

50,52

|

Выручка от реализации продукции в 2010 году возросла на 118424 тыс. руб.

в сравнении с 2009 годом и на 133243 тыс. руб. по сравнению с 2008 годом. Рост

выручки обусловлен ростом объема продаж.

Прибыль от реализации продукции в 2009 году повысилась на 2634 тыс. руб.

в сравнении с предыдущим 2008 годом. Главным образом это произошло за счет

увеличения выручки от реализации продукции в большей степени, чем

себестоимости.

За период с 2009 по 2010 год прибыль от реализации продукции увеличилась

на 16772 тыс. руб., опять же вследствие значительного роста выручки от реализации

на 118424 тыс. руб.

Для более глубокого анализа финансовых результатов предприятия исследуют

состав каждого элемента прибыли и факторы, повлиявшие на нее.

Прибыль от реализации продукции в целом по предприятию зависит от четырех

факторов первого уровня: объема реализации продукции (VРП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен

(Цi):

П=∑(VРПобщ*Уд*( Цi - Сi))

Расчет влияния этих факторов на сумму прибыли можно определить, используя

данные таблицы 9.

Таблица 9. Исходные данные по реализации продукции ООО «ОРГСЕРВИС»,

тыс. руб.

|

Вид продукции

|

Количество реализованной

продукции, шт.

|

Средняя цена реализованной

продукции, руб.

|

Себестоимость единицы

продукции, руб.

|

Сумма прибыли от реализации

продукции, тыс. руб.

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

|

Периферия

|

220000

|

237015

|

350

|

384

|

315

|

347

|

7700

|

8770

|

|

Сетевое

|

66000

|

53503

|

880

|

1055

|

790

|

920

|

5940

|

7223

|

|

Прочее

|

1050000

|

858114

|

50

|

58

|

45

|

54

|

5250

|

3432

|

|

Принтеры

|

30000

|

10009

|

3100

|

3819

|

2794

|

3300

|

9180

|

5195

|

|

Всего

|

1366000

|

1158641

|

|

|

|

|

28070

|

24620

|

Как показывают приведеные данные наибольшим спросом у населения

пользуются мелкие дополнительные изделия, а также Периферия, но наибольшую

прибыль предпритию приносят продажи Принтеров и Периферия.

Таблица 10. Исходные данные для факторного анализа прибыли от

реализации продукции, тыс. руб.

|

Показатель

|

План

|

План, пересчитанный на

фактический объем продаж

|

Факт

|

|

Выручка

|

280580

|

203971

|

235455

|

|

Полная себестоимость

|

252510

|

183507

|

210835

|

|

Прибыль от реализации

|

28070

|

20464

|

24620

|

План по сумме прибыли от реализации продукции в отчетном 2010 году

недовыполнен на 3450 тыс. руб. (28070 - 24620), или на 12,29%.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из

фактического объема и ассортимента продукции, но при плановых ценах и плановой

себестоимости продукции, узнаем, насколько она изменилась за счет объема и

структуры реализованной продукции:

∆П(VРП Уд)= 20464 - 28070 = - 7606 тыс. руб.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль

умножить на процент перевыполнения (недовыполнения) плана по реализации

продукции в оценке по плановой себестоимости или в натурально-условном

исчислении (1158641/1366000*100-100=-15,18%) и результат разделить на 100:

∆ПVРП= 28070*(-15,18%)/100 = -4261 тыс. руб.

Затем можно определить влияние структурного фактора (из первого

результата нужно вычесть второй):

∆ПУд= (-7606) - (-4261)= - 3345 тыс. руб.

Влияние изменения полной себестоимости на сумму прибыли устанавливается

сравнением фактической суммы затрат с плановой, пересчитанной на фактический

объем продаж:

∆ПС= 183507 - 210835 = -27328 тыс. руб.

Изменение суммы прибыли за счет отпускных цен на продукцию определяется

сопоставлением фактической выручки с условной, которую бы предприятие получило

за фактический объем реализации продукции при плановых ценах:

∆ПЦ=235455 - 203971 = + 31484 тыс. руб.

Эти же результаты можно получить и способом цепной подстановки,

последовательно заменяя плановую величину каждого факторного показателя

фактической (см. таблицу 11).

Таблица 11. Расчет влияния факторов первого уровня на изменение суммы

прибыли от реализации продукции

|

Показатель

|

Условия расчета

|

Расчет

|

Сумма прибыли, тыс. руб.

|

|

объем реализации

|

структура товарной

продукции

|

цена

|

себестоимость

|

|

|

|

План

|

План

|

План

|

План

|

План

|

Впл-Зпл

|

28070

|

|

Условие 1

|

Факт

|

План

|

План

|

План

|

Ппл*Крп

|

23809

|

|

Условие 2

|

Факт

|

Факт

|

План

|

План

|

Вусл-Зусл

|

20464

|

|

Условие 3

|

Факт

|

Факт

|

Факт

|

План

|

Вф-Зусл

|

51947

|

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

Вф-Зф

|

24620

|

Сначала нужно найти сумму прибыли при фактическом объеме продаж и

плановой величине остальных факторов. Для этого следует рассчитать коэффициент

выполнения плана по реализации продукции (Крп), а затем плановую сумму прибыли

скорректировать на этот коэффициент.

Выполнение плана по реализации рассчитывают сопоставлением фактического

объема реализации с плановым в натуральном (если продукция однородная),

условно-натуральном (в данном случае условных штук продукции) и стоимостном

выражении (если продукция неоднородна по своему составу), для чего желательно

использовать базовый (плановый) уровень себестоимости отдельных изделий, так

как себестоимость меньше подвержена влиянию структурного фактора, чем выручка.

На данном предприятии выполнение плана по реализации составляет:

Если

бы не изменилась величина остальных факторов, сумма прибыли должна была бы

уменьшиться на 15,18% и составить 23809 тыс. руб. (28070 * 0,8482).

Затем

следует определить сумму прибыли при фактическом объеме и структуре

реализованной продукции, но при плановой себестоимости и плановых ценах. Для

этого необходимо от условной выручки вычесть условную сумму затрат:

Нужно

подсчитать также, сколько прибыли предприятие могло бы получить при фактическом

объеме реализации, структуре и ценах, но при плановой себестоимости продукции.

Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

∑(

VРПi ф * Цi ф) - ∑( VРПi

ф * Сi пл) = 51947 тыс. руб.

По

данным Таблицы 2.9 можно установить, как изменилась сумма прибыли за счет

каждого фактора.

Изменение

суммы прибыли за счет:

а) объема реализации продукции

∆ПVРП= П условие 1-Ппл =

23809 - 28070 = - 4261 тыс. руб.

б) структуры товарной продукции

∆Пстр= П условие 2- П условие 1 =

20464 - 23809 = - 3345 тыс. руб.

в) средних цен реализации

∆Пцен= П условие 3- П условие 2 =

51947 - 20464 = + 31483 тыс. руб.

г) себестоимости реализованной продукции

∆Пцен= П факт- П условие 3 = 24620

- 51947 = - 27327 тыс. руб.

Итого: (- 4261) + (- 3345) + 31483 + (-27327) = - 3450 тыс. руб.

Отмечу, что ранее были получены данные ∆ПС= -27328 тыс.

руб. и ∆ПЦ= + 31484 тыс. руб., они несколько отличаются от

рассчитанных методом цепной подстановки (из-за погрешностей в округлении), но

это не влияет на конечный результат: план по сумме прибыли от реализации

продукции в отчетном 2009 году недовыполнен на 3450 тыс. руб.

По результатам факторного анализа можно оценить качество прибыли.

Качество прибыли от основной деятельности признается высоким, если ее

увеличение обусловлено ростом объема продаж, снижением себестоимости продукции.

Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения

физического объема продаж и снижения затрат на рубль продукции. На

анализируемом предприятии сумма прибыли возросла в основном за счет увеличения среднереализационных

цен.

Следует проанализировать также выполнение плана и динамику прибыли от

реализации отдельных видов продукции, величина которой зависит от трех факторов

первого порядка: объема продажи продукции (VРПi), себестоимости (Ci) и среднереализационных цен (Цi). Факторная модель прибыли от

реализации отдельных видов продукции имеет вид;

Пi=VРПi*( Цi - Сi))

Расчет влияния факторов на изменение суммы прибыли по отдельным видам

продукции произведем способом цепной подстановки:

Ппл=VРПпл*(Цпл - Спл))=220000

* (350 - 315) = + 7700 тыс. руб.

Пусловие 1 =VРПф*(Цпл - Спл))=237015

* (350 - 315) = + 8296 тыс. руб.

Пусловие 2 =VРПф*(Цф - Спл))=237015

* (384 - 315) = + 16354 тыс. руб.

Пф =VРПф*(Цф - Сф))=237015 *

(384 - 347) = + 8770 тыс. руб.

∆Побщ= Пф - Ппл = 8770 - 7700 = +

1070 тыс. руб.

∆ПVРП= Пусловие 1 - Ппл

= 8296 - 7700 = + 596 тыс. руб.

∆ПЦ= Пусловие 2 - Пусловие 1 =

16354 - 8296 = + 8059 тыс. руб.

∆ПС= Пф - Пусловие 2 = 8770 -

16354 = -7584 тыс. руб.

Методика расчета влияния факторов способом абсолютных разниц:

∆ПVРП=(VРПф- VРПпл)*(

Цпл - Спл)) = (237015 - 220000) * (350 - 315) = + 596

тыс. руб.

∆ПЦ=VРПф*( Цф - Цпл)) =

237015 * (384 - 350) = + 8059 тыс. руб.

∆ПС= - VРПф*( Сф - Спл))

= - 237015 * (347 - 315) = - 7584 тыс. руб.

Аналогичные расчеты проводятся по каждому виду продукции. Результаты

факторного анализа прибыли от реализации отдельных видов продукции представлены

в таблице 12.

Данные, приведенные в таблице 12, показывают, по каким видам продукции

план по сумме прибыли перевыполнен, а по каким недовыполнен и какие факторы

оказали положительное влияние, а какие - отрицательное и в какой степени.

Таблица 12. Факторный анализ прибыли от реализации отдельных видов

продукции

|

Вид продукции

|

Количество реализованной

продукции, шт.

|

Сумма прибыли от реализации

продукции, тыс. руб.

|

Отклонение от плановой

прибыли, тыс. руб.

|

|

план

|

факт

|

план

|

факт

|

общее