Совершенствование антикризисных стратегий организации

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ

Государственное БЮДЖЕТНОЕ образовательное учреждение высшего профессионального

образования «Московский государственный университет экономики, статистики и

информатики (МЭСИ)»

Минский филиал

Кафедра Экономики

Контрольная работа

по дисциплине «Диагностика кризисного

состояния предприятия»

Тема: «Совершенствование

антикризисных стратегий организации»

Студент

Романчик В.В. ЗАУ-10/51

Минск 2014

Содержание

Введение

. Совершенствование антикризисных стратегий организации

. Диагностика финансового состояния ООО «Андини»

Вывод и предложения

Список использованных источников

Приложение

Введение

В развитии любой организации существует вероятность наступления кризиса.

Характерной особенностью рыночной экономики является то, что кризисные ситуации

могут возникать на всех стадиях жизненного цикла организации (становление,

рост, зрелость, спад). Краткосрочные кризисные ситуации не меняют сущности

организации как производителя прибыли, они могут быть устранены с помощью

оперативных мероприятий. Если организация в целом неэффективна, экономический

кризис приобретает затяжной характер, вплоть до банкротства. Остроту кризиса

можно снизить, если учесть его особенности, вовремя распознать и увидеть его

наступление. В этом отношении любое управление должно быть антикризисным, то

есть построенным на учете возможности и опасности кризиса. Когда становится

явной неизбежность кризиса, невозможность его устранить или замедлить, главное

внимание уделяется проблемам выхода из кризиса, все усилия сосредоточиваются на

путях и средствах выхода из него.

Поиск путей выхода из экономического кризиса непосредственно связан с

устранением причин, способствующих его возникновению. Проводится тщательный

анализ внешней и внутренней среды бизнеса, выделяются те компоненты, которые

действительно имеют значение для организации, проводится сбор и отслеживание

информации по каждому компоненту и на основе оценки реального положения

предприятия выясняются причины кризисного состояния.

Стратегический подход позволяет устранить отрицательный эффект

неопределенности и изменчивости внешней среды функционирования организации,

определить цели развития и главные задачи предотвращения или выхода его из

кризиса, установить приоритеты в деятельности. Формирование и реализация

антикризисной стратегии предполагает разработку комплексной системы адаптивных

мер, сокращающих стратегический разрыв между состоянием реальной среды и

потенциалом организации, и обеспечивает ее вывод из кризисного состояния.

Сложность и многоаспектность разработки антикризисной стратегии обусловили

актуальность темы контрольной работы.

1. Совершенствование антикризисных стратегий организации

Стратегия - это принцип эффективной адаптации к изменениям окружающей среды.

Стратегические принципы управления организациями появились за рубежом в

60-70-ые годы прошлого века.

В настоящее время компании для обеспечения конкурентоспособности должны

постоянно анализировать все направления своей деятельности и вносит необходимые

коррективы. Для этих целей организациями разрабатывается и внедряется стратегия

антикризисного управления, позволяющая определить, каким образом организация

может противостоять изменениям внешней среды; с помощью каких предупредительных

мер можно сохранить жизнеспособность компании и достичь намеченных целей.

Стратегия антикризисного управления охватывает все запланированные,

организуемые и контролируемые перемены в области существующей стратегии,

производственных процессов, структуры и культуры любой социально-экономической

системы.

В условиях нестабильной ситуации решающее значение имеет разработка

антикризисной стратегии управления. Разработка этой стратегии осуществляется на

основе диагностики организации. Точная диагностика состояния компании - это первый

этап разработки стратегии антикризисного управления организации. На основе

выявления причин кризисного состояния организации, разрабатывается стратегия

антикризисного управления. Если причины не выявлены и четко не сформулированы,

то трудно оценить, являются ли мероприятия, включенные в стратегию

антикризисного управления, эффективными.

План антикризисных мероприятий - это письменный документ, содержащий

соответствующий анализ ситуации с практическими рекомендациями. Цель этого

документа состоит в том, чтобы сформулировать взаимосвязанный, комплексный и

структурный подход к предложениям по выведению организации из кризиса. Если

делается предложение об оздоровлении организации, тогда план должен содержать

мероприятия по восстановлению платежеспособности с перечнем целей, которые

должны быть достигнуты в ходе реализации каждого мероприятия.

План антикризисного управления должен быть четко структурирован,

сформулирован и содержать мероприятия, направленные на достижение конкретных

целей по восстановлению платежеспособности организации. В плане должно быть

представлено финансовое обоснование предполагаемых мероприятий и сроки их

реализации.

Второй этап стратегического антикризисного планирования - корректировка

миссии и системы целей организации.

Миссия формирует главные предпосылки успеха деятельности организации при

различных воздействиях на нее внешней и внутренней среды. Миссия - это видение

того, каким должна быть организация в будущем.

Система целей (долгосрочные и краткосрочные цели) - это желаемые результаты,

соответствующие пониманию цели.

Цели - это основа организационных отношений и оценки результатов труда

отдельных работников, подразделений и организации в целом. Каждая организация

имеет определенную систему целей, которые отражают цели (интересы) различных

лиц: собственников; наемного персонала; потребителей; деловых партнеров и

общества в целом.

Можно выделить три цели и соответствующие им основные этапы

антикризисного управления компанией:

. стабилизация;

. реорганизация;

. развитие.

Стабилизация предполагает рационализацию и консолидацию существующих

активов и применяемой практики. В категорию рационализации и консолидации

входят мероприятия, направленные на исправление выявленных недостатков в

производственной и финансовой деятельности, в управлении и организации труда, в

маркетинге и в реализации продукции (ликвидация расточительности: рост

эффективности производства; реализация излишних активов; сокращение числа

работников, т.е. приведение их количества в соответствие с потребностями плана антикризисного

управления и др.).

Реорганизация означает реорганизацию и реструктуризацию существующих в

организации структур деятельности, процессов, систем и т.д.

Развитие заключается в инновационном подходе для будущего роста и

повышения рентабельности организации. Успешное антикризисное управление

организации зависят от того, насколько эффективно руководство сможет изменить

то, что оно делает и как оно это делает.

Компонент развития должен содержать четкое определение, оценку и выбор

предлагаемой стратегии роста организации. План развития должен определять

источники и направления развития организации. Инновационный подход означает

разработку и внедрение более эффективных способов организации экономической

деятельности, а не просто производство других товаров и услуг. Таким образом,

предполагается изменение стратегии развития организации: производить новые

товары и услуги; изменить технологию производства продукции; использовать новые

подходы к клиентам, затратам, качеству, конкурентным преимуществам и к самой

экономической деятельности.

Инновационный подход позволит убедить кредиторов в том, что организация

будет в будущем управляться иным образом, который сделает организацию более

привлекательной для потенциальных инвесторов и покупателей.

Необходимо отметить, что стабилизация, реорганизация и развитие

взаимосвязаны и взаимозависимы, что способствует общей интеграции и единству

плана.

Обоснование любого плана антикризисного управления должно показывать, что

у всех заинтересованных лиц, включая кредиторов и собственников, существует

возможность вернуть свои средства, если организация сохранится, как действующая

и не будет ликвидирована. Таким образом, все заинтересованные лица могут быть

готовы к принятию плана антикризисных мероприятий, если в перспективе они

получат больше денежных средств, чем при ликвидации организации. Также

кредиторы могут согласиться на замену некоторых из долгов на долю в акционерном

капитале.

Третий этап антикризисного стратегического планирования - формулирование

стратегических альтернатив выхода организации из нестабильной ситуации и выбор

стратегии.

После этого начинается процесс определения тактики реализации выбранной

стратегии (оперативное планирование), а затем осуществляется реализация

антикризисной стратегии, оценка и контроль результатов.

Существуют следующие стратегии оперативного планирования:

. стратегия стабильности;

. стратегия роста;

. стратегия сокращения;

. функциональная стратегия;

. стратегия выживания.

В процессе реализации выбранной антикризисной стратегии менеджеры должны

довести идеи новой стратегии и смысл целей до персонала с целью широкого их

вовлечения в процесс реализации антикризисной стратегии. Далее требуется

привести ресурсы в соответствие с реализуемой антикризисной стратегией и

выработать решения по поводу организационной структуры.

Особое внимание следует уделять оценке и контролю выполнения стратегии,

т.е. выяснению того, в какой мере реализация стратегии приводит к достижению

целей организации.

2. Диагностика финансового состояния и оценка вероятности банкротства ООО

«Андини»

экономический кризис стратегический управление

Рассмотрим основные показатели финансово-хозяйственной деятельности ООО

«ИВМ-сервис» за 2011 - 2013 гг., данные представим в таблице 1.

Таблица 1 - Основные показатели деятельности ООО «Андини» за 2011 - 2013

гг.

|

Показатели

|

2011

|

2012

|

2013

|

Отклонение, +/-

|

Темп роста, %

|

|

|

|

|

2012 от 2011

|

2013 от 2011

|

2012 к 2011

|

2013 от 2010

|

|

1 Выручка от реализации,

млн. руб.

|

16749

|

30383

|

55315

|

38566

|

181,40

|

330,26

|

|

2 Себестоимость, млн. руб.

|

16520

|

27437

|

48446

|

10917

|

31926

|

166,08

|

293,26

|

|

3 Валовая прибыль, млн.

руб.

|

229

|

2946

|

6869

|

2717

|

6640

|

1286,46

|

2999,56

|

|

4 Управленческие расходы и

расходы на реализацию, млн. руб.

|

0

|

0

|

5184

|

0

|

5184

|

0

|

0

|

|

5 Прибыль от реализации

продукции, млн. руб.

|

229

|

2946

|

1685

|

2717

|

1456

|

1286,46

|

735,81

|

|

6 Чистая прибыль (убыток),

млн. руб.

|

33

|

1

|

-556

|

-32

|

-589

|

3,03

|

-1684,85

|

Как видно из таблицы 1, на протяжении анализируемого периода наблюдается

устойчивый рост выручки от реализации, в 2011 году выручка от реализации

составила 16749 млн. руб., в 2012 году значение показателя возросло до 30383

млн. руб., в 2013 году показатель увеличился относительно базисного 2011 года

на 38566 млн. руб. и достиг 55315 млн. руб. Устойчивая динамика роста выручки в

анализируемом периоде обусловлена, в большей степени, инфляционными процессами.

Вместе с ростом выручки от реализации наблюдается и рост себестоимости

продукции, работ и услуг, так за анализируемый период значение данного

показателя возросло на 31926 млн. руб., с 16520 млн. руб. до 48446 млн. руб.

Так как темы роста себестоимости были ниже темпов роста выручки на

протяжении всего анализируемого периода, наблюдается значительный рост валовой

прибыли, с 229 млн. руб. до 6869 млн. руб., прирост составил 6640 млн. руб.

В 2011 - 2012 гг. управленческие расходы и расходы на реализацию

отсутствовали, данный фактор оказал положительное влияние на прибыль от

реализации продукции, так в 2011 году она равна сумме валовой прибыли и

составляет 229 млн. руб., в 2012 году 2946 млн. руб., за 2013 год управленческие

расходы и расходы на реализацию составили 5184 млн. руб.

Высокая сумма управленческих расходов и расходов на реализацию оказала

отрицательное влияние на показатель прибыли от реализации за 2013 год, значение

показателя снизилось с 2946 млн. руб. до 1685 млн. руб.

На протяжении анализируемого периода наблюдается устойчивая динамика

снижения чистой прибыли ООО «Андини», так в 2012 году значение показателя

снизилось с 33 млн. руб. до 1 млн. руб., а за 2013 год наблюдается убыток в

размере 556 млн. руб.

Негативное влияние на изменение данного показателя оказала неэффективная

инвестиционная и финансовая деятельность ООО «Андини».

Устойчивая динамика снижения чистой прибыли ООО «Андини» оказало

отрицательное влияние на рентабельность деятельности.

Определим коэффициенты текущей ликвидности, который показывает

соотношение активов и пассивов, (нормативное значение = >2).

К тл = (Атек - Рез.) : (Птек. - Рез - Рез. п.р.) = Соб. : КЗ, (1)

К тл 2011 = 8089 : 8541 = 0,9471;

К тл 2012 = 25960 : 26346 = 0,9853;

К тл 2013 =30000 : 21625 = 1,3873.

Коэффициент текущей ликвидности имеет устойчивую динамику роста, что

свидетельствует о повышении ликвидности и платежеспособности ООО «Андини»,

однако на протяжении всего анализируемого периода значение данного коэффициента

находится ниже предельной нормы (2).

Далее рассчитаем коэффициент обеспеченности, который позволяет определить

обеспеченность предприятия собственными активами (рекомендуемое значение не

больше 0,1).

Коб. = (Атек. - П тек) : Атек. (2)

Коб 2011 = (8089 - 8541) : 8089 = -0,0559;

Коб 2012 = (25960 - 26346) : 25960 = -0,0149;

Коб 2013 =(30000 - 21625) : 30000 = 0,2792.

Динамика коэффициента обеспеченности ООО «Андини», за 2011 - 2013 гг.

имеет устойчивую динамику роста, при нормативе не больше 0,1, значение

показателя не соответствует нормативу, что является отрицательной динамикой,

т.к. обеспеченность обязательств текущими активами снижается.

С целью детального анализа рассчитаем коэффициент восстановления

платежеспособности.

К вос.плат. = Кл1 + 6 : Т х (Кл.1 - Кл. 0) : Кл норм, (3)

где: Кл. норм - нормативное значение коэффициента текущей ликвидности;

Кл.0 = фактическое значение коэффициента текущей ликвидности в начале

периода;

Кл1 - фактическое значение коэффициента текущей ликвидности в конце отчетного

периода;

Т - длительность отчетного периода;

К вос.плат. 2011 = 0,9471 + 6 : 12 (0,9471 - 0) : 2 = 1,1906;

К вос.плат. 2013 =

1,3873 + 6 : 12 (1,3873 - 0,9583) : 2 = 1,4946.

Как видно из расчетов, значение показателя выше 1, таким образом, можно

сделать вывод, что предприятие способно восстановить свою платежеспособность на

протяжении 6 месяцев.

Далее проведем анализ финансовой устойчивости и платежеспособности.

Определим коэффициент автономии:

Ка = СС : А (4)

где: СС - собственные средства;

А - активы.

Ка 2011 = 834 : 8089 = 0,1031;

Ка 2012 = 1412 : 25960 = 0,0544;

Ка 2013 = 1132 : 30000 = 0,0377.

Нормативное значение данного коэффициента составляет не менее 0,5.

Как видно из расчетов, в анализируемом периоде наблюдается устойчивая

динамика снижения данного показателя, на протяжении всего периода значение

показателя не соответствует нормативу, таким образом, предприятие имеет

отрицательную структуру баланса.

Далее рассчитаем значение показателя характеризующего мобильность

основных средств - коэффициент маневренности:

К м = СОС : СС, (5)

где: СОС - собственные оборотные средства.

К м 2011

= 1286 : 8089 = 0,1589;

К м 2012 = 1803 : 25960 = 0,0694;

К м 2013

= 1948 : 30000 = 0,0649.

Нормативное значение данного коэффициента установлено на уровне не менее

0,3, проведенные расчеты показывают, что значение коэффициента не соответствует

нормативу на протяжении всего анализируемого периода, это свидетельствует о

малой доли собственных оборотных средств в структуре баланса, что является

отрицательным, т.к. снижается платежеспособность предприятия.

Проведем анализ финансовой устойчивости пассивов в долгосрочной

перспективе, определим коэффициент финансовой устойчивости:

К ф.у. = ПП + ЗСдолг. : СС, (6)

где: ПП - прочие пассивы;

ЗСдолг. - долгосрочные заемные средства.

К ф.у. 2011 = (834 + 0) :

8089 = 0,1031;

К ф.у. 2012 = (1412 + 5) :

25960 = 0,0546;

К ф.у. 2013 = (1132 + 9191)

: 30000 = 0,3441.

Нормативное значение данного показателя составляет не более 1, как видно

из расчетов, значение коэффициента соответствует нормативу, положительным

моментом является снижение доли заемного капитала на протяжении всего

анализируемого периода, что в свою очередь положительно влияет на финансовую устойчивость

предприятия.

Далее определим значение коэффициента финансирования:

Кф. = СС : ЗС (7)

Кф.2011 = 8089 : 0 = 0;

Кф.2012 = 25960 : 5 = 5192;

Кф.2013 = 30000 : 9191 = 3,264.

Как видно из расчетов, на протяжении всего анализируемого периода наблюдается

неустойчивая динамика коэффициента, так в 2012 году значение показателя

возросло с 0 до 5192, а в 2013 году наблюдается снижение до 3,264, неустойчивая

динамика обусловлена ростом заемных средств в структуре баланса.

Далее определим значение коэффициента абсолютной ликвидности, который

показывает какая часть текущей задолженности может быть погашена на текущую

дату:

Ка. л. = (ДС + А б.р.) : Зк.с. (8)

где: ДС - денежные средства;

А б.р. - быстрореализуемые активы.

Ка. л. 2011 = (66 + 3592) : 3410 = 1,073;

Ка. л. 2012 = (449+ 12656) : 7855 = 1,668;

Ка. л. 2013 = (536 + 13667) : 325 = 43,702.

Рекомендуемое значение данного показателя составляет не менее 0,2, как

видно из расчетов, в 2011 - 2013 гг. значение показателя соответствует

нормативу, что является положительным для предприятия.

Далее рассчитаем значение общего коэффициента ликвидности:

Кобщ. л. = Атек. : КО. (9)

где: КО - краткосрочные обязательства.

Кобщ. л. 2011 = 8089 : 3410 = 2,372;

Кобщ. л. 2012 = 25960 : 7855 = 3,305;

Кобщ. л. 2013 = 30000 : 325 = 92,308.

Нормативное значение данного коэффициента должно составлять не менее 2.

Как видно из приведенных расчетов, значение коэффициента общей ликвидности

превышает нормативное значение, наблюдается устойчивая динамика роста показателя,

т.е. предприятие способно погасить свои обязательства.

Далее рассчитаем значение коэффициента покрытия инвестиций:

Кпокр. инв. = СС + ЗСдолг. : А (10)

Кпокр. инв 2011 = (8089 + 0) : 9375 = 0,863;

Кпокр. инв 2012 = (25960 + 5) : 27763 = 0,935;

Кпокр. инв 2013 = (30000 + 9191) : 31948 = 1,228.

Рекомендуемое значение данного коэффициента должно составлять более 0,75,

расчеты показатели, что коэффициент покрытия инвестиций соответствует нормативу

на протяжении всего анализируемого периода, что вызвано высокой долей

собственных средств в структуре активов.

Далее проведем анализ рентабельности и деловой активности ООО «Андини» за

2011 - 2013 гг.

Рассчитаем рентабельность активов:

Ра = ЧП : А. (11)

ЧП - чистая прибыль.

Ра 2011 = 33 : 9375 = 0,352%;

Ра 2012 = 1 : 27763 = 0,003%;

Ра 2013 = -556 : 31948 = -1,74%.

Как видно из расчетов, рентабельность активов имеет низкую

рентабельность, а в 2013 году наблюдается отрицательно значение показателя, на

уровне -1,75%, таким образом активы предприятия используются неэффективно.

Далее определим значение показателя характеризующего эффективность

использования собственных средств - рентабельность собственных средств:

Рсс = ЧП : СС. (12)

Рсс 2011 = 33 : 8089 = 0,408%;

Рсс 2012 = 1 : 25960 = 0,004%;

Рсс 2013 = -556 : 30000 = -1,853%.

Как видно из расчетов, рентабельность собственных средств имеет низкую

рентабельность, в 2013 году наблюдается отрицательное значение показателя, в

целом, можно сделать вывод о низкоэффективном использовании собственного капитала.

Далее определим значение показателя рентабельности фондов:

Рф = ЧП : (ОС + Запасы) (13)

Рф 2012 = 1 : (1803 + 12797) = 0,007%;

Рф 2013 = -556 : (1909 + 13800) = -3,14%.

Как видно из расчетов, рентабельность фондов имеет низкую рентабельность,

в 2013 году наблюдается отрицательное значение показателя, что свидетельствует

о низкой эффективности использования фондов предприятия.

Далее определим значение рентабельности продаж:

Рп = ЧП : В. (14)

где: В - выручка.

Рп 2011 = 33 : 16749 = 0,197%;

Рп 2012 = 1 : 30383 = 0,003%;

Рп 2013 = -556 : 55315 = -1,005%

Как видно из расчетов, рентабельность продаж имеет низкую рентабельность,

в 2013 году значение показателя составляет - 1,005% , за 2013 год предприятие получило

1,005 рубля убытка с каждых 100 руб. выручки.

Динамика показателей в таблицах.

Показатели ликвидности и платежеспособности ООО «Андини» за 2011 - 2013

гг. представим в таблице 2.

Таблица 2 - Показатели ликвидности и платежеспособности ООО «ИВМ-сервис»

за 2011 - 2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

Отклонение, +/-

|

Темп роста, %

|

|

|

|

|

2012 от 2011

|

2013 от 2011

|

2012 к 2011

|

2013 к 2011

|

|

Коэффициент текущей

ликвидности

|

0,9471

|

0,9853

|

1,3873

|

0,0382

|

0,4402

|

104,03

|

146,5

|

|

Коэффициент обеспеченности

собственными активами

|

-0,0559

|

-0,0149

|

0,2792

|

0,041

|

0,2233

|

26,7

|

-1,6

|

|

Коэффициент абсолютной

ликвидности

|

1,073

|

1,668

|

43,702

|

0,595

|

42,629

|

155,5

|

4072,9

|

|

Общий коэффициент

ликвидности

|

2,372

|

3,305

|

92,308

|

0,933

|

89,936

|

139,3

|

3891,6

|

Показатели финансовой устойчивости ООО «Андини» за 2011 - 2013 гг.

представим в таблице 3.

Таблица 3 - Показатели финансовой устойчивости ООО «Андини» за 2011 -

2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

Отклонение, +/-

|

Темп роста, %

|

|

|

|

|

2012 от 2011

|

2013 от 2011

|

2012 к 2011

|

2013 от 2011

|

|

Коэффициент восстановления

платежеспособности

|

1,1906

|

0,9949

|

-0,1957

|

0,304

|

83,6

|

125,5

|

|

Коэффициент автономии

|

0,1031

|

0,0544

|

0,0377

|

-0,0487

|

-0,0654

|

52,8

|

36,6

|

|

Коэффициент маневренности

|

0,1589

|

0,0694

|

0,0649

|

-0,0895

|

-0,094

|

43,7

|

40,8

|

|

Коэффициент финансовой

устойчивости

|

0,1031

|

0,0546

|

0,3441

|

-0,0485

|

0,241

|

53

|

333,8

|

|

Коэффициент финансирования

|

0

|

5192

|

3,264

|

5192

|

3,264

|

|

|

|

Коэффициент покрытия

инвестиций

|

0,863

|

0,935

|

1,228

|

0,072

|

0,365

|

108,3

|

142,3

|

Динамику показателей рентабельности представим в таблице 4.

Таблица 4 - Показатели рентабельности ООО «Андини» за 2011 - 2013 гг.

|

Показатели

|

2011 г.

|

2012 г.

|

2013 г.

|

Отклонение, +/-

|

|

|

|

|

2012 от 2011

|

2013 от 2011

|

|

Рентабельность продаж, %

|

0,197

|

0,003

|

-1,005

|

-0,194

|

-0,808

|

|

Рентабельность фондов, %

|

0,649

|

0,007

|

-3,14

|

-0,642

|

-2,491

|

|

Рентабельность активов, %

|

0,352

|

0,003

|

-1,74

|

-0,349

|

-1,388

|

|

Рентабельность собственных

средств, %

|

0,004

|

-1,853

|

-0,404

|

-1,445

|

Таким образом, анализ финансового состояния ООО «Андини» показал, что на

протяжении анализируемого периода наблюдается устойчивый рост выручки от

реализации. В 2011 году выручка от реализации составила 16749 млн. руб., в 2012

году значение показателя возросло до 30383 млн. руб., в 2013 году показатель

увеличился относительно базисного 2011 года на 38566 млн. руб. и достиг 55315

млн. руб. Устойчивая динамика роста выручки в анализируемом периоде

обусловлена, в большей степени, инфляционными процессами.

Вместе с ростом выручки от реализации наблюдается и рост себестоимости

продукции, работ и услуг, так за анализируемый период значение данного

показателя возросло на 31926 млн. руб., с 16520 млн. руб. до 48446 млн. руб.

Так как темы роста себестоимости были ниже темпов роста выручки на

протяжении всего анализируемого периода, наблюдается значительный рост валовой

прибыли, с 229 млн. руб. до 6869 млн. руб., прирост составил 6640 млн. руб.

В 2011 - 2012 гг. управленческие расходы и расходы на реализацию

отсутствовали, данный фактор оказал положительное влияние на прибыль от

реализации продукции, так в 2011 году она равна сумме валовой прибыли и

составляет 229 млн. руб., в 2012 году 2946 млн. руб., за 2013 год

управленческие расходы и расходы на реализацию составили 5184 млн. руб.

Высокая сумма управленческих расходов и расходов на реализацию оказала

отрицательное влияние на показатель прибыли от реализации за 2013 год, значение

показателя снизилось с 2946 млн. руб. до 1685 млн. руб.

На протяжении анализируемого периода наблюдается устойчивая динамика

снижения чистой прибыли ООО «Андини», так в 2012 году значение показателя

снизилось с 33 млн. руб. до 1 млн. руб., а за 2013 год наблюдается убыток в

размере 556 млн. руб.

Негативное влияние на изменение данного показателя оказала неэффективные

инвестиционная и финансовая деятельность ООО «Андини».

Устойчивая динамика снижения чистой прибыли ООО «Андини» оказало

отрицательное влияние на рентабельность деятельности, так в 2013 году

деятельность ООО «Андини» была неэффективна.

Вывод и

предложения

По результатам экспресс - диагностики, проведенным во второй главе данной

работы можно с уверенностью констатировать, что структура баланса предприятия

ООО «Андини» отрицательная, а предприятие - неплатежеспособное, т.к.:

· коэффициент текущей ликвидности за анализируемый период имеет

значение менее 2 (в 2011 г.=0,9471; 2012 г.=0,9853, 2013 г.=1,3873);

· коэффициент обеспеченности собственными средствами за

анализируемый период имеет значение менее 0,1 (за 2011 г.=-0,559; за 2012

г.=-0.0149; за 2013 г.=0,2792).

Если структура баланса неудовлетворительная, то в работе был рассчитан коэффициент

восстановления платежеспособности, который показал, что предприятие может

восстановить свою платежеспособность в течение 6 месяцев.

1) Коэффициент текущей ликвидности ООО «Андини» имеет устойчивую

динамику роста, что свидетельствует о повышении ликвидности и

платежеспособности ООО «Андини», однако на протяжении всего анализируемого

периода значение данного коэффициента находится ниже предельной нормы. В данной

ситуации может быть рекомендовано увеличение собственного капитала за счет

чистой прибыли.

) Динамика коэффициента обеспеченности ООО «Андини», за 2011 - 2013 гг.

имеет устойчивую динамику роста, при нормативе не больше 0,1, значение

показателя не соответствует нормативу, что является отрицательной динамикой,

т.к. обеспеченность обязательств текущими активами снижается. В данной ситуации

может быть рекомендовано финансирование за счет собственных средств, а так же

долгосрочных займов.

С целью детального анализа рассчитан коэффициент восстановления

платежеспособности, предприятие способно восстановить свою платежеспособность

на протяжении 6 месяцев.

) В анализируемом периоде наблюдается устойчивая динамика снижения

коэффициента автономии, на протяжении всего периода значение показателя не

соответствует нормативу, таким образом, предприятие имеет отрицательную

структуру баланса. В данной ситуации может быть рекомендовано увеличение

собственного капитала за счет чистой прибыли.

) Нормативное значение коэффициент маневренности установлено на уровне не

менее 0,3, проведенные расчеты показывают, что значение коэффициента не

соответствует нормативу на протяжении всего анализируемого периода, это

свидетельствует о малой доли собственных оборотных средств в структуре баланса,

что является отрицательным, т.к. снижается платежеспособность предприятия.

В данной ситуации может быть рекомендовано снижение запасов готовой

продукции.

) Нормативное значение коэффициента финансовой устойчивости составляет не

более 1, значение коэффициента соответствует нормативу, положительным моментом

является снижение доли заемного капитала на протяжении всего анализируемого

периода, что в свою очередь положительно влияет на финансовую устойчивость

предприятия.

) На протяжении всего анализируемого периода наблюдается неустойчивая

динамика коэффициента финансирования, так в 2012 году значение показателя

возросло с 0 до 5192, а в 2013 году наблюдается снижение до 3,264, неустойчивая

динамика обусловлена ростом заемных средств в структуре баланса. В данной

ситуации может быть рекомендовано увеличение собственного капитала за счет чистой

прибыли.

) Рекомендуемое значение коэффициента абсолютной ликвидности составляет

не менее 0,2, как видно из расчетов, в 2011 - 2013 гг. значение показателя

соответствует нормативу, что является положительным для предприятия.

) Нормативное значение общего коэффициента ликвидности должно составлять

не менее 2, значение коэффициента общей ликвидности превышает нормативное

значение, наблюдается устойчивая динамика роста показателя, т.е. предприятие

способно погасить свои обязательства.

) Рекомендуемое значение коэффициента покрытия инвестиций должно

составлять более 0,75, расчеты показатели, что коэффициент покрытия инвестиций

соответствует нормативу на протяжении всего анализируемого периода, что вызвано

высокой долей собственных средств в структуре активов.

) Рентабельность активов имеет низкую рентабельность, а в 2013 году

наблюдается отрицательно значение показателя, на уровне -1,75%, таким образом,

активы предприятия используются неэффективно.

В данном направлении может быть предложено модернизация имеющего

оборудования, с целью улучшение качества продукции и снижения затрат.

) Рентабельность собственных средств имеет низкую рентабельность, в 2013

году наблюдается отрицательное значение показателя, в целом, можно сделать

вывод о низкоэффективном использовании собственного капитала.

) Рентабельность фондов имеет низкую рентабельность, в 2013 году

наблюдается отрицательное значение показателя, что свидетельствует о низкой

эффективности использования фондов предприятия.

) Рентабельность продаж имеет низкую рентабельность, в 2013 году значение

показателя составляет - 1,005% , за 2013 год предприятие получило 1,005 рубля

убытка с каждых 100 руб. выручки.

На протяжении анализируемого периода наблюдается устойчивая динамика

снижения чистой прибыли ООО «Андини», так в 2012 году значение показателя

снизилось с 33 млн. руб. до 1 млн. руб., а за 2013 год наблюдается убыток в

размере 556 млн. руб.

Негативное влияние на изменение данного показателя оказала неэффективная

инвестиционная и финансовая деятельность ООО «Андими».

Устойчивая динамика снижения чистой прибыли ООО «Андини» оказало

отрицательное влияние на рентабельность деятельности, так в 2013 году

деятельность ООО «Андини» была неэффективна.

Список

использованных источников

1. Бобрышев

А.Д. Как ликвидировать предприятие? (Практическое пособие).- M.: Финстатинформ,

2008.

2. Ван

Хорн Дж.К. Основы управления финансами: пер с англ. / Гл.ред. серии

Я.А.Соколов. - М.: Финансы и статистика, 2009.

3. Грузинов

В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. - 2-е изд., М.: Финансы

и статистика, 2007.

. Итоги

научно-практической конференции «Актуальные проблемы антикризисного

управления». «Экономика и жизнь» №7, апрель 2008.

5. Коммерческое

право. Учебник /Под ред. Попондопуло В., и Яковлевой В.Ф. - СПб., 2004.

. Круглова

Н.Ю. Хозяйственное право. - М.: Русская Деловая Литература, 2000.

. Малый

бизнес: экономика, организация, финансы: уч. пособие для ст. вузов / А.И.

Муравьев, А.М. Игнатьев, А.Б. Крутик. - 2-е изд., доп. и перераб. СПб: ИД

«Бизнес-Пресса», 2003.

8. Подвинская

Е.С., Жиляева Н.И. Всё об акционерных обществах М.: Машиностроение, 2009.

9. Сиреев

И.В. Экономика предприятия: Учеб. пособие. - 2-е изд., перераб. и доп. - М.:

Финансы и статистика, 2005.

10. Современный

бизнес: Учеб. в 2-х т. Т.1: пер. с англ. / Д.Дж. Речмен, И.Х. Мескон, К.Л.

Буви, Дж.В. Тилл. - М.: Республика, 2007.

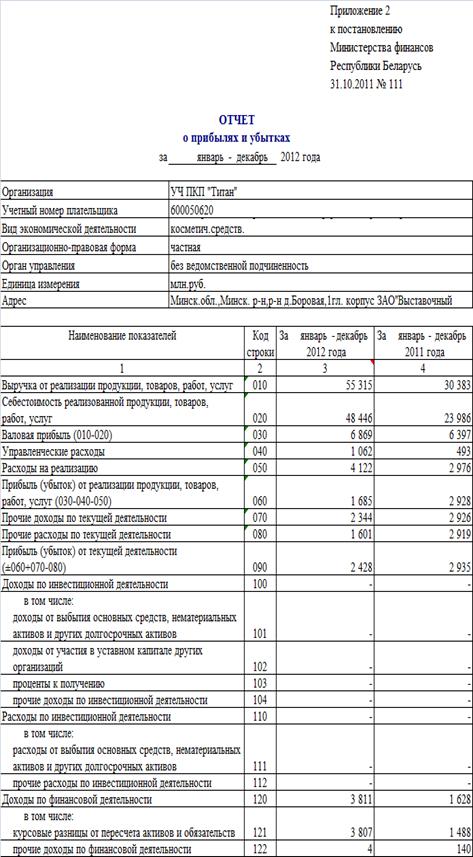

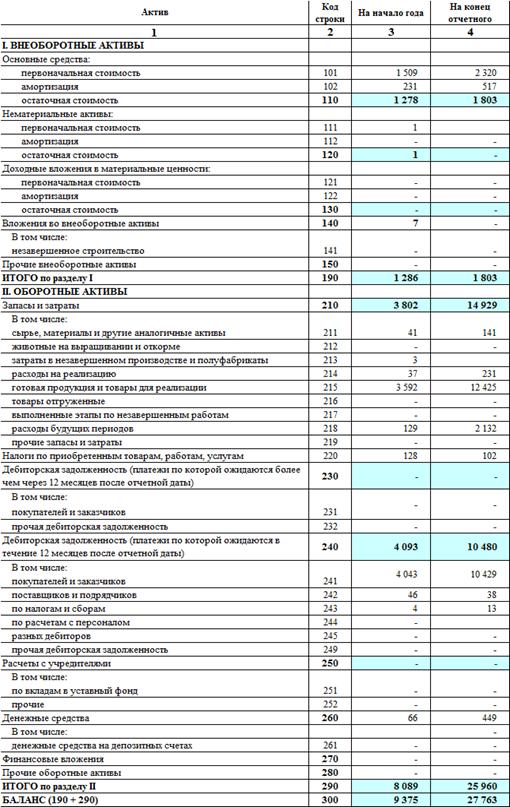

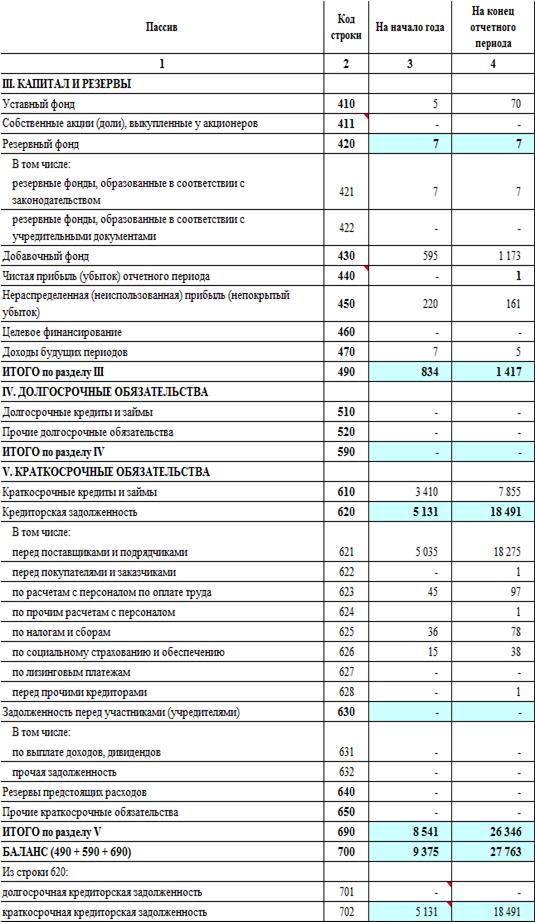

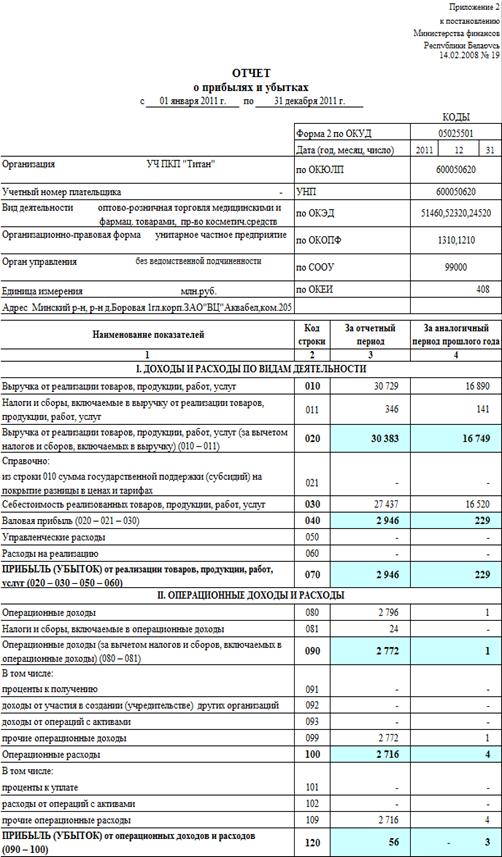

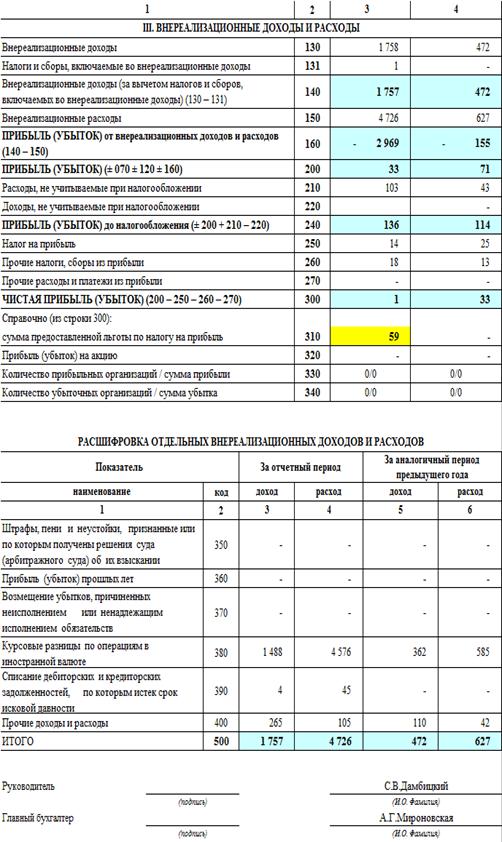

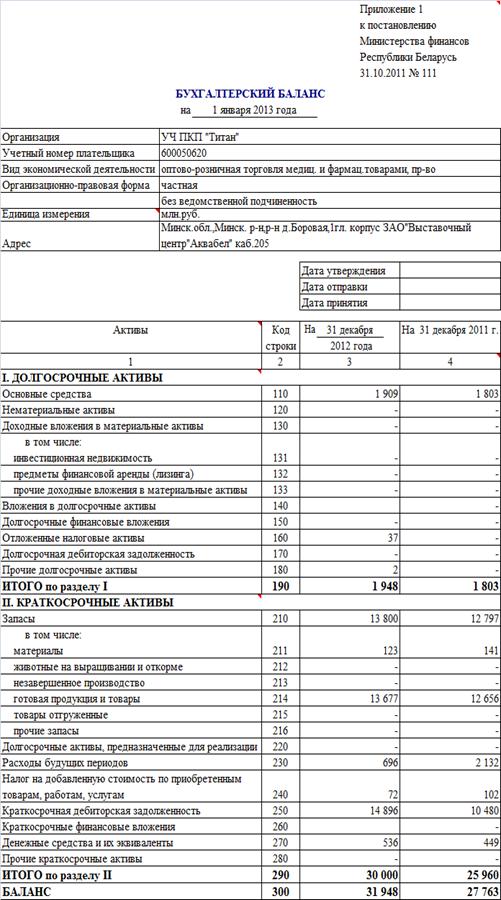

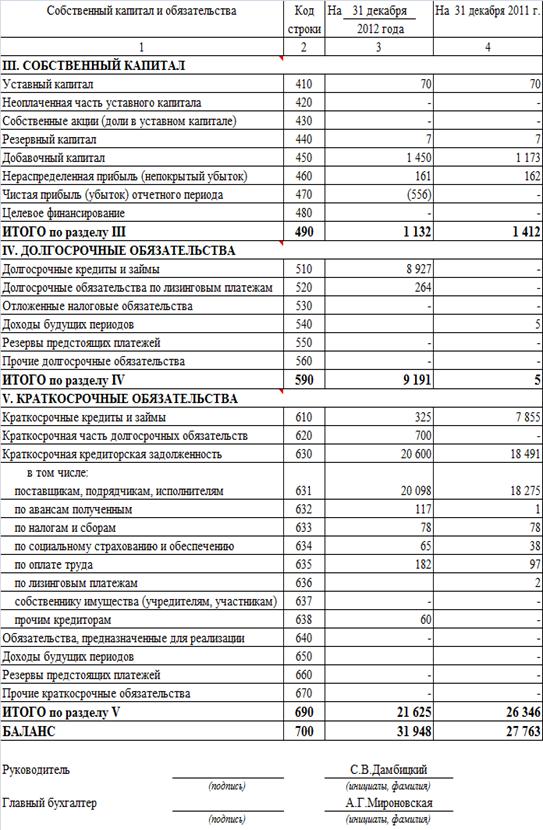

Приложение А

Бухгалтерский

баланс на 1 января 2013 г. ООО «Андини»

Приложение Б

Отчет о

прибылях и убытках с 1 января 2012 г. по 31 декабря 2012 г. ООО «Андини»

Приложение В

Бухгалтерский

баланс на 1 января 2013 г. ООО «Андини»

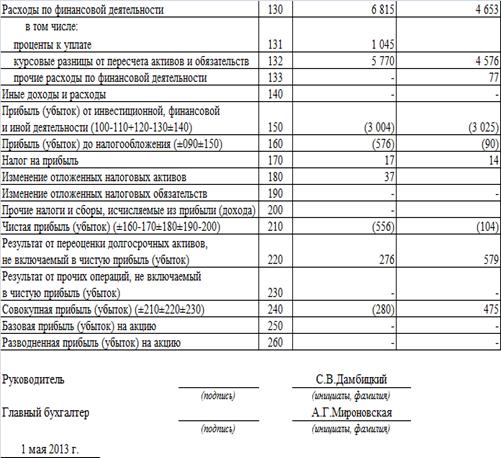

Приложение Г

Отчет о

прибылях и убытках за январь - декабрь 2013 г. ООО «Андини»