Формирование стратегии развития фирмы на примере ООО 'Стин'

Негосударственное

образовательное учреждение

высшего

профессионального учреждения

Восточная

экономико-юридическая гуманитарная академия

(Академия

ВЭГУ)

Специальность:

080507 Менеджмент организации

Специализация:

Производственный менеджмент

Выпускная

квалификационная работа

Формирование

стратегии развития фирмы на примере ООО "Стин"

Ращупкин Максим Сергеевич

Научный руководитель,

канд. экон. наук, доцент

Кузяшев Азат Нургалеевич

Уфа

- 2011

Оглавление

Введение

.

Теоретические аспекты разработки стратегии развития предприятия

.1

Понятие и сущность стратегии развития предприятия

.2

Этапы разработки стратегических альтернатив

.3

Анализ среды и формулирование миссии организации

.4

Типы стратегий развития предприятия

.5

Оценка выбранной стратегии развития

.

Оценка деятельности "Стин"

.1

Общая характеристика предприятия

.2

Оценка среды предприятия

.3

Выбор стратегии развития предприятия

.4

Корреляционно-регрессионный анализ влияния эффективности выбранной стратегии на

результат финансовой деятельности

.

Пути совершенствования стратегии развития ООО "Стин"

.1

О проекте

.2

Описание продукции

.3

Оценка рынка сбыта

.4

Оценка конкурентов

.5

Стратегия и план маркетинга

.6

Прогноз объемов продаж

.7

Финансовый план

.8

Стратегия финансирования

Заключение

Список

литературы

Приложения

Введение

Слово "стратегия" в переводе с

греческого языка означает "искусство развертывания войск в бою". В

условиях переходной экономики, когда происходит ускоряющийся процесс

формирования институтов рынка и рыночных отношений, руководители большинства

отечественных фирм осознали необходимость концентрации внимания на выработке

долгосрочной стратегии деятельности. Поэтому значение стратегического

планирования, позволяющего фирме выживать в конкурентной борьбе в долгосрочной

перспективе, в нашей стране резко возросло в последние десятилетия.

Все компании в условиях жесткой конкуренции,

быстро меняющейся ситуации должны не только концентрировать внимание на

внутреннем состоянии дел в компании, но и вырабатывать стратегию долгосрочного

выживания, которая позволяла бы им поспевать за изменениями, происходящими в их

окружении.

В прошлом многие фирмы могли успешно

функционировать, обращая внимание в основном на ежедневную работу, на

внутренние проблемы, связанные с повышением эффективности использования

ресурсов в текущей деятельности. Сейчас же, хотя и не снимается задача

рационального использования потенциала в текущей деятельности, исключительно

важным становится осуществление такого управления, которое перспективно

обеспечивает адаптацию фирмы к быстро меняющейся окружающей среде.

Если раньше считалось, что большая фирма имеет

лучшие шансы победить в конкуренции по сравнению с маленьким предприятием, то

теперь все более ясным становится факт, что преимущества в конкурентной борьбе

получает более быстрый. Ускорение изменений в окружающей среде, появление новых

запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы,

интернационализация бизнеса, появление новых, зачастую совершенно неожиданных

возможностей для осуществления бизнеса, развитие информационных сетей, делающих

возможным молниеносное распространение и получение информации, широкая

доступность современных технологий, изменение роли человеческих ресурсов, а

также ряд других факторов привели к резкому возрастанию значения

стратегического управления.

Стратегическое управление - это прогнозное

управление, направленное на выработку концепции развития, позволяющей

добиваться конкурентных преимуществ и выживать в долгосрочной перспективе в

условиях жесткой конкурентной борьбы на внутреннем и внешнем рынках.

Практика бизнеса показала, что не существует

стратегии, единой для всех компаний, как не существует и единого универсального

стратегического управления. Каждая фирма уникальна в своем роде, и процесс

выработки стратегии для каждой фирмы уникален, так как он зависит от позиции

фирмы на рынке, динамики ее развития, ее потенциала, поведения конкурентов,

характеристик производственных факторов и др.

Определение стратегии для фирмы принципиально

зависит от конкретной ситуации, в которой находится фирма. Однако существуют

некоторые общие подходы к формулированию стратегии и некоторые общие рамки, в

которые вписываются стратегии.

В самом общем виде стратегия - это генеральное

направление действия организации, следование которому в долгосрочной

перспективе должно привести ее к цели. Но такое понимание стратегии справедливо

только при рассмотрении на верхнем уровне управления организации. Для более

низкого уровня в иерархии стратегия верхнего уровня превращается в цель, хотя для

более высокого уровня она являлась средством.

Стратегический менеджмент позволяет руководству

организаций и фирм своевременно выявлять всевозможные риски вблизи границ своих

интересов и управлять ими путем рационального использования ограниченного объема

ресурсов.

Эффективно реализованный стратегический

менеджмент в условиях глобализации и интернационализации экономических

процессов, когда большая часть товаров и услуг стала доступной потребителям

любой страны, позволяет организациям и фирмам максимально точно определить

запросы целевых групп покупателей, сделать их своими постоянными клиентами.

Таким образом, стратегический менеджмент

является эффективным инструментом управления, позволяющим организациям и фирмам

выработать и реализовать долгосрочную стратегию усиления своих позиций на

динамично развивающихся рынках.

Поэтому тема данной работы - "Разработка

стратегии развития предприятия" - является актуальной и значимой.

Целью работы является теоретические вопросы

разработки, оценки и выполнения стратегии развития фирмы, а также проведение

анализа финансово-экономической деятельности и выработки стратегии развития

выбранного предприятия.

Предметом нашего исследования является:

формирование стратегии развития фирмы на примере общества с ограниченной ответственностью

"Стин".

Объектом исследования является: ООО

"Стин" - предприятие, которое занимается производством и продажей

строительных материалов и конструкций.

Методологической и теоретической базой

исследования являются научные труды известных отечественных и зарубежных

специалистов в области менеджмента, маркетинга, экономики и других наук. Работа

базируется на основных методологических принципах системного и стратегического

анализа, метода экспертных оценок, статистических и экономических методах, логического

и экономико-математического моделирования.

Среди зарубежных исследователей в области

стратегического планирования можно выделить труды таких специалистов, как А.

Томпсон и А. Стрикленд, классическое учебное пособие которых до сих пор не

теряет своей популярности в силу актуальности излагаемого материала. Сегодня, в

эпоху глобализации экономики, ни одна компания не может существовать без четко

сформулированной стратегии развития. Авторы считают, что времена, когда можно

было создать преуспевающую компанию, исключительно основываясь на здравом

смысле и минимуме специальных знаний, давно прошли. Теперь даже малый бизнес

рискует быть уничтоженным конкурентами, если не осознает своего положения в

отрасли и не определит своих долгосрочных перспектив с учетом действий

соперников, не только ближайших, но и находящихся на другой стороне планеты,

ведь Internet и Web-технологии превратили весь мир в "большую

деревню" и не оставили шансов на выживание тем, кто упускает новые,

связанные с этим фактом возможности.

Среди отечественных авторов, которые в той или

иной мере раскрывают собственный взгляд на существо вопроса стратегического

управления, можно выделить работы Балабанова И.Т. "Основы финансового

менеджмента", Авилова А.В. "Рефлексивное управление. Методологические

основания" и Винокурова В.А. "Организация стратегического управления

на предприятии".

Полный перечень используемых источников приведен

в списке литературы в конце работы.

Задачи исследования:

· изучить теоретические аспекты

разработки стратегии развития предприятия;

· проанализировать деятельность

выбранного предприятия - ООО "Стин";

· изучить технико-экономические

показатели его деятельности;

· дать оценку существующей стратегии

развития данного предприятия;

· разработать стратегию развития

предприятия с использованием различных методов.

ВКР состоит из: введения, оглавления, трех глав,

разбитых на параграфы, заключения, списка литературы приложений.

Если предприятие хочет в будущем остаться на

рынке и быть конкурентоспособным, оно также должно работать на достижение

долгосрочных целей: рыночные позиции, инновации, производительность,

материальные и финансовые ресурсы, прибыльность, управленческая деятельность и

ее развитие, трудовая деятельность и установки сотрудников, обязательства перед

обществом.

Внутренний анализ проводится службами

предприятия, и его результаты используются для планирования, контроля и

прогнозирования финансового состояния. Его цель - установить планомерное

поступление денежных средств и разместить собственные и заемные средства таким

образом, чтобы обеспечить нормальное функционирование предприятия, получения

максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами,

поставщиками материальных и финансовых ресурсов, контролирующими органами на

основе публикуемой отчетности. Его цель - установить возможность выгодно

вложить средства, чтобы обеспечить максимум прибыли и исключить риск потерь.

1. Теоретические аспекты разработки стратегии

развития предприятия

.1 Понятие и сущность стратегии развития предприятия

Одной из ключевых составляющих стратегического

управления является стратегия. Выбор стратегии и ее реализация составляют

основную часть содержания деятельности по стратегическому управлению.

В стратегическом управлении стратегия

рассматривается как долгосрочное качественно определенное направление развития

организации, касающееся сферы, средств и форм ее деятельности, системы

взаимоотношений внутри организации, а также позиции организации в окружающей

среде [24, с. 67].

Как пишет О.С. Виханский [9, с. 56], стратегия -

это долгосрочное качественно определенное направление развития организации,

касающееся сферы, средств и формы ее деятельности, системы взаимоотношений

внутри организации, а также позиции организации в окружающей среде, приводящее

организацию к ее целям.

Такое понимание стратегии исключает детерминизм

в поведении организации, так как стратегия, определяя направление в сторону

конечного состояния, оставляет свободу выбора с учетом изменяющейся ситуации.

В данном случае стратегию в общем виде можно

охарактеризовать как выбранное направление, путь дальнейшего поведения в среде,

функционирование, в рамках которого должно привести организацию к достижению

стоящих перед ней целей.

Если цели организации определяют то, к чему

стремится организация, что она хочет получить в результате своей деятельности,

то стратегия дает ответ на вопрос, каким способом, с помощью каких действий

организация сумеет достичь своих целей в условиях изменяющегося и конкурентного

окружения.

Необходимость стратегического управления

организациями обусловлена рядом внешних объективных причин, главными из которых

выступают следующие:

. развитие с помощью Интернета

глобальной сети коммуникаций, что ведет к глобализации мировой экономики и

вовлечению национальных экономик во все более тесные двусторонние и

многосторонние деловые контакты;

. проникновение на национальные рынки

ТНК (транснациональных корпораций), МНЕ (международных корпораций), ФПГ

(финансово-промышленных групп), крупных концернов, что существенно влияет на

деятельность субъектов хозяйствования; формирование еврорегионов и свободных

экономических зон, что обусловливает ускорение процессов конкуренции,

перемещения всех видов ресурсов, капитала и рабочей силы;

. сокращение временных циклов развития

научно-технической революции, что ведет к быстрой смене технологий, а значит,

появлению угроз, связанных с исчезновением старых сфер бизнеса, товаров, услуг

и быстрым ростом запросов и потребностей все большего количества различных

социальных групп населения;

. интеллектуализация большинства сфер

человеческой деятельности, когда 60% всех товаров и услуг в мире являются

информационными и становятся главным ресурсом организаций, что требует

осуществлять перспективное планирование их развития с учетом данных реалий;

. перемещение конкуренции в сферу

управления основными ресурсами организаций, главными из которых выступают

время, люди, информация, финансы, а значит, необходимость закладывать в

стратегических планах развития организации их оптимальное соотношение;

. все большая открытость национальной

экономики и ее ориентация на активное участие в международном разделении труда,

что обусловливает усиление конкуренции на внутреннем рынке;

. ухудшение экологической обстановки и

резкое сокращение значительного числа естественных природных ресурсов, что в

условиях ужесточающегося национального и международного экологического

законодательства требует экологизации производства в рамках перспективного

планирования деятельности организаций;

. нарастающая общемировая тенденция

трансформации экономики, производящей товары, к экономике, производящей услуги,

что уже выражается в доминировании среди занятого населения экономически

занятых стран доли тех, кто трудится в сфере услуг.

Это требует от организации оперативной выработки

адекватной стратегии поведения на динамичном рынке товаров и услуг в рамках

диверсификации (ведения параллельно нескольких направлений бизнеса) своей

деятельности.

Кроме перечисленных внешних объективных причин,

вынуждающих организации все большее значение придавать вопросам стратегического

управления, не менее важными являются внутриорганизационные факторы. Наиболее

существенное значение среди них имеют следующие:

. примерно 80% всех угроз для

организаций исходит из внешней среды. Выявить их и принять необходимые меры по управлению

рисками с целью их минимизации - задача менеджеров и всего работающего

персонала. Только они способны адекватно отреагировать на внешние угрозы.

Следовательно, стратегия управления людьми в организациях выходит сегодня на

первый план;

. со значительным отставанием от других

стран, но все более быстрыми темпами субъекты хозяйствования национальной

экономики переходят к организации модульного принципа организации своей

деятельности, когда ключевые процессы - поставка, переработка, управление, маркетинг,

сбыт - рассредоточены в пространстве, будучи связанными между собой в единое

целое современными средствами коммуникаций. Это предполагает необходимость в

рамках стратегического управления гибко планировать размещение и развитие своих

структурных подразделений и персонала в них;

. переход от узкоспециализированных

операций к органичному синтезу работ, ориентированных на весь процесс в целом,

требует пересмотра ключевых бизнес-процессов в организации, что влечет за собой

кардинальные изменения в структуре технологических циклов, занятости персонала,

его подготовке и вызывает необходимость все более частой корректировки

стратегии деятельности организаций;

. потребность в высокой

внутриорганизационной динамике как адекватной реакции на быстрые изменения во

внешней среде обусловливает необходимость разработки стратегии развития

корпоративной культуры в качестве важнейшего условия реализации всех планов

организации.

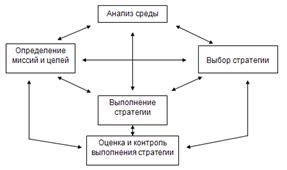

Стратегическое управление можно рассматривать

как динамическую совокупность пяти взаимосвязанных управленческих процессов.

Эти процессы логически вытекают один из другого. Однако существует устойчивая

обратная связь и соответственно обратное влияние каждого процесса на остальные

и на всю их совокупность.

Схематический процесс выработки стратегии предприятия

изображен на рис. 1.

Прежде всего, при стратегическом планировании

проводится изучение среды организации.

Стратегическое управление рассматривает

окружение как совокупность трех сред: макроокружения, непосредственного

окружения и внутренней среды организации. Поэтому анализ среды предполагает

изучение этих трех ее составляющих.

Внутренняя среда организации является источником

ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность

организации функционировать, а, следовательно, существовать и выживать в

определенном промежутке времени. Но внутренняя среда может также быть и

источником проблем и даже гибели организации в том случае, если она не

обеспечивает необходимого функционирования организации.

Внешняя среда является источником, питающим

организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала

на должном уровне. Организация находится в состоянии постоянного обмена с

внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы

внешней среды не безграничны. И на них претендуют многие другие организации,

находящиеся в этой же среде. Поэтому всегда существует возможность того, что

организация не сможет получить нужные ресурсы из внешней среды. Это может

ослабить ее потенциал и привести ко многим негативным для организации

последствиям.

Задача стратегического управления состоит в

обеспечении такого взаимодействия организации со средой, которое позволяло бы

ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и

тем самым давало бы ей возможность выживать в долгосрочной перспективе [10, с.

148].

Для того чтобы определить стратегию поведения

организации и провести эту стратегию в жизнь, руководство должно иметь

углубленное представление как о внутренней среде организации, ее потенциале и

тенденциях развития, так и о внешней среде, тенденциях ее развития и месте,

занимаемом в ней организацией. При этом внутренняя среда изучается для того,

чтобы вскрыть сильные и слабые стороны организации, а внешнее окружение

изучается стратегическим управлением в первую очередь для того, чтобы вскрыть

те угрозы и возможности, которые организация должна учитывать при определении

своих целей и при их достижении.

Определение миссии и целей фирмы придает

уникальность и оригинальность выбору стратегии применительно к каждой

конкретной фирме. В целях отражено то, к чему стремится фирма. Если, например,

цели не предполагают интенсивного роста фирмы, то и не могут быть выбраны

соответствующие стратегии роста, даже, несмотря на то, что для этого есть все

предпосылки как на рынке, в отрасли, так и в потенциале фирмы.

Интересы и отношение высшего руководства играют

очень большую роль в выборе стратегии развития фирмы. Руководство может любить

рисковать, а может, наоборот, стремиться любыми способами избегать риска. И это

отношение может быть решающим в выборе стратегии развития. Личные симпатии или

антипатии со стороны руководителей также могут очень сильно влиять на выбор

стратегии.

Финансовые ресурсы фирмы также оказывают

существенное влияние на выбор стратегии. Любые изменения в поведении фирмы,

такие, например, как выход на новые рынки, разработка нового продукта и переход

в новую отрасль, требуют больших финансовых затрат.

Квалификация работников, так же как и финансовые

ресурсы, является сильным ограничительным фактором при выборе стратегии

развития фирмы. Не обладая достаточно полной информацией о квалификационном

потенциале, руководство не может сделать верного выбора стратегии фирмы.

Обязательства фирмы по предыдущим стратегиям

создают некую инерционность в развитии фирмы. Невозможно полностью отказаться

от всех предыдущих обязательств, в связи с переходом к новым стратегиям.

Поэтому при выборе новых стратегий необходимо учитывать тот факт, что еще

некоторое время будут действовать обязательства прежних лет, которые

соответственно будут сдерживать либо корректировать возможности реализации

новых стратегий.

Степень зависимости от внешней среды оказывает

существенное влияние на выбор стратегии фирмы. Бывают такие ситуации, что фирма

настолько зависит от поставщиков или покупателей ее продукции, что она не

вольна делать выбор стратегии, исходя из возможностей более полного

использования своего потенциала. Сильная внешняя зависимость может быть

обусловлена также правовым регулированием поведения фирмы, например,

антимонопольным законодательством, социальными ограничениями, зависимостью от

природной среды, зависимостью от политических факторов и т. п.

Временной фактор должен обязательно приниматься

во внимание при всех случаях выбора стратегии. Связано это с тем, что и

возможности, и угрозы для фирмы, и планируемые изменения всегда имеют

определенные временные границы. При этом важно учитывать и календарное время, и

временную продолжительность интервалов осуществления конкретных действий по

реализации стратегии. Фирма не в любой момент и не в любые календарные сроки

может осуществлять стратегию, а только в те моменты и в те сроки, в которые

появляется возможность для осуществления стратегии.

Выбор стратегии фирмы осуществляется

руководством на основе анализа ключевых факторов, характеризующих состояние

фирмы, с учетом результатов анализа портфеля продукции, а также характера и

сущности реализуемых стратегий.

Основными ключевыми факторами, которые в первую

очередь должны быть учтены при выборе стратегии, являются следующие.

Сильные стороны отрасли и сильные стороны фирмы

зачастую могут играть решающую роль при выборе стратегии роста фирмы. Ведущие,

сильные фирмы должны стремиться к максимальному использованию возможностей,

порождаемых их лидирующим положением, и к укреплению этого положения. При этом

важно искать возможности развертывания бизнеса в новых для фирмы отраслях,

обладающих большими задатками для роста. Лидирующие фирмы в зависимости от

состояния отрасли должны выбирать различные стратегии роста. Слабые фирмы

должны вести себя по-другому. Им следует выбирать те стратегии, которые могут

привести к увеличению их силы. Если же таких стратегий нет, то они должны

покинуть данную отрасль.

Оценка выбранной стратегии в основном

осуществляется в виде анализа правильности и достаточности учета при выборе

стратегии основных факторов, определяющих возможности осуществления стратегии.

Рис. 1. Этапы процесса разработки стратегии

организации

Схематический процесс выработки стратегии

предприятия

.2 Этапы разработки стратегических альтернатив

Совершенно очевидно, что к одной и той же цели

можно двигаться различными способами. Выбор способа достижения цели и является

решением по поводу стратегии фирмы. Как видно, если установление целей отвечает

на вопрос, к чему организация будет стремиться, если план действий по

достижению цели отвечает на вопрос, что надо делать, чтобы достичь поставленной

цели, то стратегия отвечает на вопрос, каким из возможных способов, как

организация будет идти к достижению цели. Выбор стратегии означает выбор

средств, с помощью которых организация будет решать стоящие перед ней задачи.

Процесс выбора стратегии включает в себя

следующие основные шаги: уяснение текущей стратегии; проведение анализа

портфеля продукции; выбор стратегии фирмы и оценку выбранной стратегии.

Уяснение текущей стратегии очень важно потому,

что нельзя принимать решения по поводу будущего, не имея четкого представления

по поводу того, в каком состоянии находится организация, и какие стратегии она

реализует. Могут быть использованы различные схемы уяснения текущей стратегии.

А. Томпсон и А. Стрикланд считают, что необходимо оценить пять внешних и

внутренних факторов, чтобы разобраться с реализуемой стратегией.

Внешние факторы: размах деятельности фирмы и

степень разнообразия производимой продукции, диверсифицированность фирмы; общий

характер и природа недавних приобретений фирмы и продаж ею части своей

собственности; структура и направленность деятельности фирмы за последний

период; возможности, на которые была ориентирована фирма в последнее время;

отношение к внешним угрозам.

Внутренние факторы: цели фирмы; критерии

распределения ресурсов и сложившаяся структура капиталовложений по производимой

продукции; отношение к финансовому риску, как со стороны руководства, так и в

соответствии с реальной практикой, осуществляемой финансовой политикой; уровень

и степень концентрации усилий в области НИОКР; стратегии отдельных

функциональных сфер (маркетинг, производство, кадры, финансы, научные исследования

и разработки).

Анализ портфеля продукции представляет собой

один из важнейших инструментов стратегического управления. Анализ портфеля

продукции дает наглядное представление о том, что отдельные части бизнеса очень

взаимосвязаны между собой и что портфель как сумма существенно отличается от

простой суммы его частей и гораздо важнее для фирмы, чем состояние ее отдельных

частей. С помощью анализа портфеля продукции могут быть сбалансированы такие

важнейшие факторы бизнеса, как риск, поступление денег, обновление и отмирание.

Выделяется шесть шагов проведения анализа

портфеля продукции [14, с. 57-59].

Выбор уровней в организации для проведения

анализа портфеля продукции. Необходимо определить иерархию уровней анализа

портфеля продукции, которая должна начинаться на уровне отдельного продукта и

завершаться на верхнем уровне организации.

Фиксация единиц анализа, называемых

стратегическими единицами бизнеса (СЕВ), для того чтобы использовать их при

позиционировании на матрицах анализа портфеля продукции. Очень часто СЕВ

отличаются от производственных единиц. СЕВ могут охватывать один продукт, могут

охватывать несколько продуктов, удовлетворяющих схожие потребности, некоторые

фирмы могут рассматривать СЕВ как продуктово-рыночные сегменты.

Определение параметров матриц анализа портфеля

продукции проводится для того, чтобы иметь ясность в отношении сбора

необходимой информации, а также для выбора переменных, по которым будет

проводиться анализ портфеля. Например, при изучении привлекательности отрасли в

качестве таких переменных могут служить размер рынка, степень защищенности от

инфляции, прибыльность, темп роста рынка, степень распространенности рынка в

мире.

Для измерения силы бизнеса могут быть

использованы следующие переменные: доля рынка, рост доли рынка, относительная

доля рынка по отношению к ведущей марке, лидерство в качестве или другие

характеристики, такие, как, например, издержки, прибыльность по отношению к

лидеру. При определении размера матриц очень важную роль играет выбор единиц

измерения объемов, норм приведения к единой базе, временных интервалов и т.д.

Сбор и анализ данных, проводимых по многим

направлениям, из которых выделяют четыре наиболее важных направления:

. привлекательность отрасли с позиции

наличия позитивных и негативных аспектов у отрасли, характера и степени риска и

т.п.;

. конкурентная позиция фирмы;

. возможности и угрозы фирме, которые

оцениваются применительно к фирме, а не по отношению к отрасли;

. ресурсы и квалификация кадров,

рассматриваемые с позиции наличия у фирмы потенциала для проведения

конкурентной борьбы в каждой конкретной отрасли.

Построение и анализ матриц портфеля продукции с

целью получения представления о текущем состоянии портфеля продукции фирмы, на

основе которого руководством могут быть сделаны прогнозы по поводу будущего

состояния матриц и соответственно по поводу ожидаемого портфеля продукции

фирмы.

Разработка динамики изменения матриц проводится

для того, чтобы уяснить, приведет ли переход портфеля продукции в новое

состояние к достижению фирмой стоящих перед ней целей. Для этого должны быть

выяснены следующие характеристики прогнозируемого состояния портфеля продукции:

включает ли в себя портфель достаточное количество бизнесов в привлекательных

отраслях; порождает ли портфель слишком много вопросов и неясностей; имеется ли

достаточное количество "денежных коров" для того, чтобы выращивать

"звезды" и финансировать "вопросительные знаки"; дает ли

портфель достаточное поступление как прибыли, так и денег; сильно ли уязвим

портфель в случае проявления негативных тенденций; много ли в портфеле

бизнесов, слабых в смысле конкуренции.

В зависимости от ответов на данные вопросы

руководство может прийти к выводу о необходимости формирования нового портфеля

продукции.

Определение желаемого портфеля продукции в

соответствии с тем, какой из вариантов может лучшим образом способствовать

достижению фирмой своих целей.

Подходы к выработке стратегии. Как считает один

из ведущих теоретиков и специалистов в области стратегического управления М.

Портер, существует три основных подхода к выработке стратегии поведения фирмы

на рынке [29, с. 121].

Первый подход связан с лидерством в минимизации

издержек производства. Данный тип стратегий связан с тем, что компания

добивается самых низких издержек производства и реализации своей продукции. В

результате этого она может за счет более низких цен на аналогичную продукцию

добиться завоевания большей доли рынка Фирмы, реализующие такой тип стратегии,

должны иметь хорошую организацию производства и снабжения, хорошую технологию и

инженерно-конструкторскую базу, а также хорошую систему распределения

продукции. Чтобы добиваться наименьших издержек, на высоком уровне исполнения

должно осуществляться все то, что связано с себестоимостью продукции, с ее

снижением. Маркетинг же при данной стратегии не обязательно должен быть высоко

развит.

Второй подход к выработке стратегии связан со

специализацией в производстве продукции. В этом случае фирма должна

осуществлять высокоспециализированное производство и качественный маркетинг для

того, чтобы становиться лидером в своей области. Это приводит к тому, что

покупатели выбирают продукцию данной фирмы, даже если цена и достаточно

высокая. Фирмы, реализующие этот тип стратегии, должны иметь высокий потенциал

для проведения НИОКР, иметь прекрасных дизайнеров, прекрасную систему

обеспечения высокого качества продукции, а также развитую систему маркетинга.

Третий подход относится к фиксации определенного

сегмента рынка и концентрации усилий фирмы на выбранном рыночном сегменте. В

этом случае фирма досконально выясняет потребности определенного сегмента рынка

определенного типа продукции. В этом случае фирма может стремиться к снижению

издержек либо же проводить политику специализации в производстве продукта.

Возможно и совмещение этих двух подходов. Однако что является совершенно

обязательным для проведения стратегии третьего типа, так это то, что фирма

должна строить свою деятельность, прежде всего на анализе потребностей клиентов

определенного сегмента рынка. То есть должна в своих намерениях исходить не из

потребностей рынка вообще, а из потребностей вполне определенных или даже

конкретных клиентов.

Выбор стратегии фирмы осуществляется

руководством на основе анализа ключевых факторов, характеризующих состояние

фирмы, с учетом результатов анализа портфеля бизнесов, а также характера и

сущности реализуемых стратегий [42, с. 71].

Основными ключевыми факторами, которые должны

быть в первую очередь учтены при выборе стратегии, являются следующие.

Состояние отрасли и позиция фирмы в отрасли

зачастую могут играть решающую роль при выборе стратегии роста фирмы. Ведущие,

сильные фирмы должны стремиться к максимальному использованию возможностей,

порождаемых их лидирующим положением, и к укреплению этого положения.

Лидирующие фирмы в зависимости от состояния отрасли должны выбирать различные

стратегии роста. Так, например, если отрасль идет к упадку, то следует делать

ставку на стратегии диверсификации, если же отрасль бурно развивается, то выбор

должен падать на стратегию концентрированного роста, либо же стратегию интегрированного

роста.

Слабые фирмы должны вести себя по-другому. Они

должны выбирать те стратегии, которые могут привести к увеличению их силы. Если

же таких стратегий нет, то они должны покинуть данную отрасль. Например, если

попытки усилиться в быстро растущей отрасли с помощью стратегий

концентрированного роста не приведут к желаемому состоянию, фирма должна

реализовать одну из стратегий сокращения.

Формулирование стратегии. Формулирование

стратегии следует за этапом стратегического анализа и нацелено на выбор одной

из стратегических альтернатив. Уже в процессе стратегического анализа

руководство организации склоняется к выбору одного из возможных вариантов

стратегии - того, который в наибольшей степени соответствует условиям внешней и

внутренней среды, а также выбранным целям деятельности [19, c. 637].

Однако методы стратегического анализа не могут

подменить процесса фундаментального стратегического мышления. Главная слабость

формальных методов поиска стратегии в том, что они игнорируют специфические

особенности каждого из видов бизнеса, иногда приводят к слишком общим,

абстрактным выводам.

Процесс формирования стратегии заключает в себе

три этапа:

. формирование общей стратегии

организации;

. формирование конкурентной стратегии;

. определение функциональных стратегий

фирмы.

Общая стратегия организации формируется высшим

руководством. Разработка общей стратегии решает две главные задачи:

. должны быть отобраны и развернуты

основные элементы общей стратегии фирмы;

. необходимо установить конкретную роль

каждого из подразделений фирмы при осуществлении стратегии и определить способы

определения ресурсов между ними.

Ограничения при формулировании стратегий. При

формулировании каждой из разновидностей стратегий фирма сталкивается с

некоторыми объективными ограничениями:

. Уровень наличных финансовых ресурсов.

Даже если выбранная стратегия оптимальна, фирме нужно серьезно подумать об

источнике необходимых финансовых средств. Если у фирмы слишком мало собственных

средств, она идет на неоправданно высокий риск, занимая деньги под солидный

процент. Это, по крайней мере, подрывает интересы акционеров в получении

дивидендов даже в случае высокой прибыли.

. Размер приемлемого риска. Многие фирмы

готовы принять только весьма умеренный, подчас даже минимальный риск. Это

существенно снижает диапазон выбора стратегий.

. Потенциальные навыки и способности

фирмы. Хорошие стратегии часто требуют навыков и способностей свыше тех,

которыми обладает фирма. Приобретение новых навыков требует времени, а

стратегия предполагает быстрые действия.

. Отношения в рамках рабочих связей

фирмы. Часто поставщики или участники каналов распределения не могут обеспечить

приемлемые условия и готовность работать так, как это нужно для реализации

вашей стратегии.

. Противодействие конкурентов. Часто

замечательные стратегии перечеркиваются действием конкурентных сил. Например,

стратегия предполагает снижение цен для стимулирования краткосрочного спроса.

Конкуренты могут отреагировать на такую стратегию ведением "ценовых

войн", которые являются слишком дорогостоящими и не позволят компании

удерживаться в запланированном русле длительное время.

Введение правил. Наряду со стратегиями в

стратегическом управлении организацией большую роль играют правила (policy),

которые так же, как и стратегии, определяют функционирование организации, но, в

отличие от стратегий в явном виде не имеют целевого начала. Они носят

преимущественно ограничительный или предписывающий характер, создавая

атмосферу, в которой осуществляется деятельность.

Одни правила могут иметь очень широкий смысл,

другие же достаточно узкий, касающийся отдельной стороны жизни организации либо

отдельной функции. Общим для всех правил является то, что они устанавливают

границы деятельности и поведения в организации, ориентируя тем самым

функционирование организации в направлении реализации ее стратегий.

Многие правила имеют очень долгую жизнь. В то же

время существуют правила, которые вводятся для реализации какой-то определенной

стратегии или для способствования достижению какой-то определенной цели.

Правила сами могут быть предметом

стратегического управления в том случае, если стратегической задачей

организации становится изменение ее внутренней жизни, организационной культуры

и т.п.

.3 Анализ среды и формулирование миссии

организации

Любая организация находится и функционирует в

среде. Каждое действие всех без исключения организаций возможно только в том

случае, если среда допускает его осуществление.

Анализ среды обычно считается исходным процессом

стратегического управления, так как он обеспечивает базу как для определения

миссии и целей фирмы, так и для выработки стратегии развития, позволяющей фирме

осуществить свою миссию и достичь своих целей [9, с. 135].

Макроокружение создает общие условия нахождения

организации во внешней среде. В большинстве случаев макроокружение не имеет

специфического характера, применительно к отдельно взятой организации. Хотя

степень влияния состояния макроокружения на различные организации различна, что

связано с различиями как в сферах деятельности, так и с внутренним потенциалом

организаций [9, с. 143].

Изучение экономической компоненты макроокружения

позволяет понять то, как формируются и распределяются ресурсы. Совершенно

очевидно, что это является жизненно важным для организации, так как доступ к

ресурсам очень сильно определяет состояние входа в организацию. Изучение

экономики предполагает анализ ряда показателей: величины валового национального

продукта, темпов инфляции, уровня безработицы, процентной ставки,

производительности труда, норм налогообложения, платежного баланса, норм

накопления и т.п. При изучении экономической компоненты важно обращать внимание

на такие факторы, как общий уровень экономического развития, добываемые

природные ресурсы, климат, тип и уровень развитости конкурентных отношений,

структура населения, уровень образованности рабочей силы и величина заработной

платы.

Для стратегического управления при изучении

перечисленных показателей и факторов представляют интерес не значения

показателей как таковые, а в первую очередь то, какие возможности для ведения

бизнеса это дает. Также в сферу интереса стратегического управления входит и

вскрытие потенциальных угроз для фирмы, которые заключены в отдельных

составляющих экономической компоненты. Очень часто бывает так, что возможности

и угрозы идут в жесткой связке. Например, низкая цена рабочей силы, с одной

стороны, может привести к снижению издержек. Но, с другой стороны, она таит в

себе угрозу снижения качества труда.

Анализ экономической компоненты ни в коем случае

не должен сводиться к анализу отдельных ее составляющих. Он должен быть

направлен на комплексную оценку ее состояния. В первую очередь, это фиксация

уровня риска, степень напряженности конкуренции и уровень деловой

привлекательности.

Анализ правового регулирования, предполагающий

изучение законов и других нормативных актов, устанавливающих правовые нормы и

рамки отношений, дает организации возможность определить для себя допустимые

границы действий во взаимоотношениях с другими субъектами права и приемлемые

методы отстаивания своих интересов. Изучение правового регулирования не должно

сводиться только к изучению содержания правовых актов. Важно обращать внимание

на такие аспекты правовой среды, как действенность правовой системы,

сложившиеся традиции в этой области и процессуальная сторона практической

реализации законодательства.

При изучении правовой компоненты макроокружения

стратегическое управление интересует степень правовой защищенности, динамизм

правовой среды, уровень общественного контроля за деятельностью правовой

системы общества. Очень важными являются выяснение степени обязательности

действия правовых норм, а также того, распространяется ли их действие на все

организации или же существуют исключения из правил, и, наконец, уяснение того,

насколько неотвратимо применение санкций к организации в случае нарушения ею

правовых норм.

Политическая составляющая макроокружения должна

изучаться в первую очередь для того, чтобы иметь ясное представление о

намерениях органов государственной власти в отношении развития общества

посредства х, с помощью которых государство намерено проводить в жизнь свою

политику. Изучение политической компоненты должно концентрироваться на

выяснении того, какие программы пытаются провести в жизнь различные партийные

структуры, какие группы лоббирования существуют в органах государственной

власти, как правительство относится к различным отраслям экономики и регионам

страны, какие изменения в законодательстве и правовом регулировании возможны в

результате принятия новых законов и новых норм, регулирующих экономические процессы.

При этом важно уяснить базовые характеристики политической системы: какая

идеология определяет политику правительства, насколько стабильно правительство,

насколько оно в состоянии проводить свою политику, какова степень общественного

недовольства и насколько сильны оппозиционные политические структуры.

Ключевым процессом политической компоненты

макроокружения является борьба за власть. Власть же в свою очередь связана с

регламентацией того, как обращаются деньги. Власть, с одной стороны, определяет

то, как осуществляется доступ к деньгам, и, с другой стороны, то, как и в каком

размере отчуждаются деньги у организаций на государственные нужды. Оба эти

процесса являются источником возможностей и угроз для функционирования фирмы.

Изучение социальной компоненты макроокружения

направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и

процессов, как отношение людей к работе и качеству жизни, как существующие в

обществе обычаи и верования, как разделяемые людьми ценности, как

демографическая структура общества, рост населения, уровень образования,

мобильность людей и т.п. Особенность социальной компоненты состоит в том, что

она влияет как на другие компоненты макроокружения, так и на внутреннюю среду

организации. Еще одной отличительной особенностью социальных процессов является

то, что они изменяются относительно медленно, но приводят ко многим очень

существенным изменениям в окружении организации. Поэтому организация должна

серьезно отслеживать возможные социальные изменения.

Процессы, протекающие в социальной компоненте

внешнего окружения, оказывают воздействие, как на вход организации, так и на ее

выход. Именно эта компоненту оказывает наибольшее влияние на формирование

потребительских предпочтений, от которых очень сильно зависит направленность и

величина потребительского спроса, а следовательно, и возможность фирмы

реализовать свою продукцию.

Анализ технологической компоненты позволяет

своевременно увидеть те возможности, которые развитие науки и техники открывает

для производства новой продукции, для усовершенствования производимой продукции

и для модернизации технологии изготовления и сбыта продукции. Прогресс науки и

техники несет в себе огромные возможности и не менее огромные угрозы для фирм.

Многие организации не в состоянии увидеть открывающиеся новые перспективы, так

как технический потенциал для осуществления коренных изменений преимущественно

создается за пределами отрасли, в которой они функционируют. Опоздав с

модернизацией, они теряют свою долю рынка, что может привести к крайне негативным

для них последствиям.

Отслеживание процесса развития технологий важно

не только в связи с тем, что необходимо вовремя начать использование новых

технологических достижений, но также и в связи с тем, что организация должна

предвидеть и спрогнозировать момент отказа от используемой технологии. Это

означает, что процесс изучения технологической компоненты макроокружения должен

способствовать выбору таких решений, которые позволяют не опоздать с началом

технологического обновления и не задержаться слишком долго с использованием

когда-то передовой технологии и с производством когда-то нового продукта.

стратегия рынок сбыт миссия

Изучая различные компоненты макроокружения,

очень важно всегда иметь в виду следующие два момента. Первое - это то, что все

компоненты макроокружения сильно влияют друг на друга. Изменения в одной из

компонент обязательно приводят к тому, что происходят изменения в других

компонентах макроокружения. Поэтому их изучение и анализ должны вестись не по

отдельности, а системно, с отслеживанием не только собственно изменений в

отдельной компоненте, но и с уяснением того, как эти изменения скажутся на

других компонентах макроокружения [13, с. 289].

Второе - это то, что степень воздействия

отдельных компонент макроокружения на различные организации различна. В

частности, степень влияния зависит от размера организации, ее отраслевой

принадлежности, территориального расположения и т. п. Организация должна

определить для себя, какие из внешних факторов, относящихся к каждой из

компонент макроокружения, оказывают значительное влияние на ее деятельность.

Изучение непосредственного окружения организации

направлено на анализ состояния тех составляющих внешней среды, с которыми

организация находится в непосредственном взаимодействии. При этом важно

подчеркнуть, что организация может оказывать существенное влияние на характер и

содержание этого взаимодействия и тем самым активно участвовать в формировании

дополнительных возможностей и в предотвращении угроз ее дальнейшему

существованию [11, с. 266].

Анализ покупателей как компоненты

непосредственного окружения организации в первую очередь имеет своей задачей

составление профиля тех, кто покупает продукт, реализуемый организацией.

Изучение покупателей позволяет организации лучше уяснить то, какой продукт в

наибольшей мере будет приниматься покупателями, на какой объем продаж может

рассчитывать организация, в какой мере покупатели привержены продукту именно

данной организации, насколько можно расширить круг потенциальных покупателей,

что ожидает продукт в будущем и многое другое.

Изучая покупателя, фирма также уясняет для себя,

насколько сильны его позиции по отношению к ней в процессе торга. Если,

например, покупатель имеет ограниченную возможность выбора продавца нужного ему

товара, то его сила торговаться существенно ниже. Если же наоборот, то продавец

должен стремиться заменить данного покупателя другим, который имел бы меньше

свободы в выборе продавца. Торговая сила покупателя зависит, например, также от

того, насколько существенно для него качество покупаемой продукции.

Существует ряд факторов, определяющих торговую

силу покупателя, которые обязательно должны быть вскрыты и изучены в процессе

анализа. К числу таких факторов относятся:

· объем закупок, осуществляемых

покупателем;

· уровень информированности

покупателя;

· наличие замещающих продуктов;

· стоимость для покупателя перехода к

другому продавцу;

· чувствительность покупателя к цене,

зависящая от общей стоимости осуществляемых им закупок, от его ориентации на

определенную марку, от наличия определенных требований к качеству товара, от

величины его дохода.

Анализ поставщиков направлен на выявление тех

аспектов в деятельности субъектов, снабжающих организацию различным сырьем,

полуфабрикатами, энергетическими и информационными ресурсами, финансами и т.п.,

от которых зависит эффективность работы организации, себестоимость и качество

производимого организацией продукта.

Поставщики материалов и комплектующих изделий,

если они обладают большой конкурентной силой, могут поставить организацию в

очень высокую зависимость от себя. Поэтому при выборе поставщиков важно глубоко

и всесторонне изучить их деятельность и их потенциал, с тем чтобы суметь

построить такие отношения с ними, которые обеспечивали бы организации максимум

силы во взаимодействии с поставщиками.

При изучении поставщиков материалов и

комплектующих в первую очередь следует обращать внимание на следующие

характеристики их деятельности:

· стоимость поставляемого товара;

· гарантия качества поставляемого

товара;

· временной график поставки товаров;

· пунктуальность и обязательность

выполнения условий поставки товара.

Изучение конкурентов, т.е. тех, с кем

организации приходится бороться за покупателя и за ресурсы, которые она

стремится получить из внешней среды, чтобы обеспечить свое существование,

занимает особое и очень важное место в стратегическом управлении. Такое

изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и

на базе этого построить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми

конкурентами, производящими аналогичную продукцию и реализующими ее на одном и

том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут

войти на рынок, а также те, которые производят замещающий продукт. Кроме них на

конкурентную среду организации оказывают заметное влияние покупатели ее

продукта и поставщики, которые, обладая силой к торгу, могут заметно ослабить

позицию организации.

Многие фирмы не уделяют должного внимания

возможной угрозе со стороны вновь пришедших на их рынок и поэтому проигрывают в

конкурентной борьбе именно им. Об этом очень важно помнить и заранее создавать

барьеры на пути вхождения потенциальных пришельцев. Такими барьерами могут быть

углубленная специализация в производстве продукта, низкие издержки за счет

эффекта масштаба производства, контроль над каналами распределения,

использование местных особенностей, дающих преимущество в конкуренции, и т.п.

Однако очень важно хорошо знать то, какие барьеры могут остановить или помешать

потенциальному пришельцу выйти на рынок, и воздвигать именно эти барьеры [21,

с. 212].

Очень большой конкурентной силой обладают

производители замещающей продукции. Особенность трансформации рынка в случае с

появлением замещающего продукта состоит в том, что, если им был убит рынок

старого продукта, то он уже обычно не поддается восстановлению. Поэтому для

того чтобы суметь достойно встретить вызов со стороны фирм, производящих

замещающий продукт, организация должна иметь достаточный потенциал для перехода

к созданию продукта нового типа.

Анализ рынка рабочей силы направлен на то, чтобы

выявить его потенциальные возможности в обеспечении организации кадрами,

необходимыми для решения ею своих задач. Организация должна изучать рынок

рабочей силы как с точки зрения наличия на этом рынке кадров необходимой

специальности и квалификации, необходимого уровня образования, необходимого

возраста, пола и т. п., так и с точки зрения стоимости рабочей силы. Важным

направлением изучения рынка рабочей силы является анализ политики профсоюзов,

оказывающих влияние на этот рынок, так как в ряде случаев они могут сильно

ограничивать доступ к необходимой для организации рабочей силе.

Внутренняя среда организации - это та часть

общей среды, которая находится в пределах организации. Она оказывает постоянное

и самое непосредственное воздействие на функционирование организации.

Внутренняя среда имеет несколько срезов, состояние которых в совокупности

определяет тот потенциал и те возможности, которыми располагает организация [9,

с. 141].

Кадровый срез внутренней среды охватывает такие

процессы, как:

· взаимодействие менеджеров и рабочих;

· наем, обучение и продвижение кадров;

· оценка результатов труда и

стимулирование;

· создание и поддержание отношений

между работниками и т.п.

Организационный срез включает:

· коммуникационные процессы;

· организационные структуры;

· нормы, правила, процедуры;

· распределение прав и

ответственности;

· иерархию подчинения.

В производственный срез входят:

· изготовление продукта;

· снабжение и ведение складского

хозяйства;

· обслуживание технологического парка;

· осуществление исследований и

разработок.

Маркетинговый срез внутренней среды организации

охватывает следующие стороны, которые связаны с реализацией продукции:

· стратегия продукта, стратегия

ценообразования;

· стратегия продвижения продукта на

рынке;

· выбор рынков сбыта и систем

распределения.

Финансовый срез включает процессы, связанные с

обеспечением эффективного использования и движения денежных средств в

организации:

· поддержание должного уровня

ликвидности и обеспечение прибыльности;

· создание инвестиционных возможностей

и т.п.

Внутренняя среда как бы полностью пронизывается

организационной культурой, которая также должна подвергаться самому серьезному

изучению.

Изучение внутренней среды направлено и на уяснение

того, какими сильными и слабыми сторонами обладает организация. Сильные стороны

служат базой, на которую организация опирается в конкурентной борьбе и которую

она должна стремиться расширять и укреплять. Слабые стороны - это предмет

пристального внимания со стороны руководства, которое должно делать все

возможное, чтобы избавиться от них.

Определяя то, для чего создана и существует

организация, миссия придает действиям людей осмысленность и целенаправленность,

позволяющие им лучше видеть и осознавать не только что они должны делать, но и

для чего они осуществляют свои действия. Существует широкое и узкое понимание

миссии.

В широком понимании миссия - это философия и

предназначение, смысл существования организации.

Философия организации определяет ценности,

убеждения и принципы, в соответствии с которыми организация намеревается

осуществлять свою деятельность. Предназначение определяет действия, которые

организация намеревается осуществлять, и то, какого типа организацией она

намеревается быть. Философия организации редко меняется. Что касается второй

части миссии, то она может меняться в зависимости от глубины возможных

изменений в организации и в среде ее функционирования [37, с. 367].

В узком понимании миссия - это сформулированное

утверждение относительно того, для чего или по какой причине существует

организация, т.е. миссия понимается как утверждение, раскрывающее смысл

существования организации, в котором проявляется отличие данной организации от

ей подобных.

Правильно определенная миссия хотя и имеет

всегда общий философский смысл, тем не менее, обязательно несет в себе что-то,

что делает ее уникальной в своем роде, характеризующей именно ту организацию, в

которой она была выработана.

Основными группами людей, чьи интересы оказывают

влияние на деятельность организации, а, следовательно, должны быть учтены при

определении ее миссии, являются:

. собственники организации, создающие,

приводящие в действие и развивающие организацию для того, чтобы за счет

результатов деятельности организации решать свои жизненные проблемы;

. сотрудники организации, своим трудом

непосредственно обеспечивающие деятельность организации, создание и реализацию

продукта, и продвижение ресурсов извне, получающие от организации за свой труд

компенсацию и решающие с помощью этой компенсации свои жизненные проблемы;

. покупатели продукта организации,

отдающие ей свои ресурсы (чаще всего деньги) в обмен на продукт, предлагаемый

им организацией, и удовлетворяющие с помощью этого продукта свои потребности;

. деловые партнеры организации,

находящиеся с ней в формальных и неформальных деловых отношениях, оказывающие

организации коммерческие и некоммерческие услуги и получающие оплату своих

услуг или же аналогичные услуги со стороны организации;

. местное сообщество, находящееся с

организацией во взаимодействии, имеющем многогранное содержание, связанном в

первую очередь с формированием социальной и экологической среды обитания

организации;

. общество в целом, в первую очередь в

лице государственных институтов, взаимодействующее с организацией в

политической, правовой, экономической и других сферах макроокружения,

получающее от организации часть создаваемого ею богатства для обеспечения

общественного благополучия и развития, плодами которого наряду с другими

членами общества пользуется и организация.

Миссия организации в большей или меньшей мере

должна отражать интересы всех шести вышеназванных субъектов. Наиболее

устойчивое, сильное и специфичное влияние на миссию организации, независимо от

того, что организация из себя представляет, оказывают интересы собственников,

сотрудников и покупателей. Поэтому миссия организации должна быть

сформулирована таким образом, чтобы в ней обязательно находило проявление

сочетание интересов этих трех групп людей [14, с. 81].

Если миссия задает общие ориентиры, направления

функционирования организации, выражающие смысл ее существования, то конкретное

конечное состояние, к которому в каждый момент времени стремится организация,

фиксируется в виде ее целей. Иначе говоря, цели - это конкретное состояние

отдельных характеристик организации, достижение которых является для нее

желательным и на достижение которых направлена ее деятельность [19, с. 54].

Значимость целей для организации невозможно

переоценить. Цели являются исходной точкой планирования деятельности, цели

лежат в основе построения организационных отношений, на целях базируется

система мотивирования, используемая в организации, наконец, цели являются

точкой отсчета в процессе контроля и оценки результатов труда отдельных

работников, подразделений и организации в целом.

В зависимости от периода времени, требуемого для

их достижения, цели делятся на долгосрочные и краткосрочные. В принципе в

основе разделения целей на эти два типа лежит временной период, связанный с

продолжительностью производственного цикла. Цели, достижение которых

предполагается к концу производственного цикла, - долгосрочные. Отсюда следует,

что в различных отраслях должны быть различные временные промежутки для

достижения долгосрочных целей. Однако на практике обычно краткосрочными считаются

цели, которые достигаются в течение одного-двух лет, и, соответственно,

долгосрочными - цели, достигаемые через три - пять лет.

Разделение целей на долгосрочные и краткосрочные

имеет принципиальное значение, так как эти цели существенно различаются по

содержанию. Для краткосрочных целей характерна гораздо большая, чем для

долгосрочных, конкретизация и детализация.

В зависимости от специфики отрасли, особенностей

состояния среды, характера и содержания миссии в каждой организации

устанавливаются свои собственные цели, особенные как по набору параметров

организации, желательное состояние которых выступает в виде целей организации,

так и по количественной оценке этих параметров.

.4 Типы стратегий развития предприятия

Определение стратегии для фирмы принципиально

зависит от конкретной ситуации, в которой она находится. В частности, это

касается того, как руководство фирмы воспринимает различные рыночные

возможности, какие сильные стороны своего потенциала фирма намеревается

задействовать, какие традиции в области стратегических решений существуют на

фирме, и т.д. Фактически можно сказать, сколько существует фирм, столько же

существует конкретных стратегий [27, с. 451].

Однако это никак не означает, что невозможно

провести некую типологизацию стратегий управления. Анализ практики выбора

стратегий показывает, что существуют общие подходы к формулированию стратегии и

общие рамки, в которые вписываются стратегии.

При определении стратегии фирмы руководство

сталкивается с тремя основными вопросами, связанными с положением фирмы на

рынке:

. какой бизнес прекратить;

. какой бизнес продолжить;

. в какой бизнес перейти.

При этом внимание концентрируется на том:

. что организация делает и чего не

делает;

. что более важно и что менее важно в

осуществляемой организацией деятельности.

Томпсон и Стрикленд [39] предложили следующую

матрицу выбора стратегии в зависимости от динамики роста рынка на продукцию

(эквивалент росту отрасли) и конкурентной позиции фирмы (рис. 2).

|

Быстрый

рост рынка

|

Медленный

рост рынка

|

|

I

квадрант стратегий Пересмотр стратегии концентрации Горизонтальная интеграция

или слияние Стратегия сокращения Стратегия ликвидации

|

II

квадрант стратегий Стратегия концентрации Вертикальная интеграция Стратегия

центрированной диверсификации

|

|

Слабая

конкурентная позиция

|

Сильная

конкурентная позиция

|

|

III

квадрант стратегий Сокращение расходов Диверсификация деятельности Сокращение

Ликвидация

|

IV

квадрант стратегий Центрированная диверсификация Конгломеративная

диверсификация Совместное предприятие в новой области

|

Рис. 2. Матрица Томпсона и Стрикленда

Рассмотрим некоторые наиболее распространенные,

выверенные практикой и широко освещенные в литературе стратегии развития

бизнеса. Обычно эти стратегии называются базисными, или эталонными. Они

отражают четыре различных подхода к росту фирмы и связаны с изменением

состояния одного или нескольких элементов: 1) продукт; 2) рынок; 3) отрасль; 4)

положение фирмы внутри отрасли; 5) технология. Каждый из этих пяти элементов

может находиться в одном из двух состояний: существующее состояние или же

новое. Например, в отношении продукта это может быть либо решение производить

тот же продукт, либо переходить к производству нового продукта.

Стратегии концентрированного роста. Первую

группу эталонных стратегий составляют так называемые стратегии

концентрированного роста. Сюда попадают те стратегии, которые связаны с

изменением продукта и (или) рынка и не затрагивают три других элемента. В

случае следования этим стратегиям фирма пытается улучшить свой продукт или

начать производить новый, не меняя при этом отрасли. Что касается рынка, то

фирма ведет поиск возможностей улучшения своего положения на существующем рынке

либо же перехода на новый рынок.

Конкретными типами стратегий первой группы

являются следующие:

. стратегия усиления позиции на рынке,

при которой фирма делает все, чтобы с данным продуктом на данном рынке

завоевать лучшие позиции. Этот тип стратегии требует для реализации больших

маркетинговых усилий. Возможны также попытки осуществления так называемой

горизонтальной интеграции, при которой фирма пытается установить контроль над

своими конкурентами;

. стратегия развития рынка,

заключающаяся в поиске новых рынков для уже производимого продукта;

. стратегия развития продукта,

предполагающая решение задачи роста за счет производства нового продукта,

который будет реализовываться на уже освоенном фирмой рынке.

Стратегии интегрированного роста. Ко второй

группе эталонных стратегий относятся такие стратегии бизнеса, которые связаны с

расширением фирмы путем добавления новых структур. Эти стратегии называются

стратегиями интегрированного роста. Обычно фирма может прибегать к

осуществлению таких стратегий, если она находится в сильном бизнесе, не может

осуществлять стратегии концентрированного роста и в то же время интегрированный

рост не противоречит ее долгосрочным целям. Фирма может осуществлять

интегрированный рост, как путем приобретения собственности, так и путем

расширения изнутри. При этом в обоих случаях происходит изменение положения

фирмы внутри отрасли [39, c. 459].

Выделяются два основных типа стратегий

интегрированного роста:

. стратегия обратной вертикальной

интеграции направлена на рост фирмы за счет приобретения либо же усиления

контроля над поставщиками. Фирма может либо создавать дочерние структуры,

осуществляющие снабжение, либо же приобретать компании, уже осуществляющие

снабжение. Реализация стратегии обратной вертикальной интеграции может дать

фирме очень благоприятные результаты, связанные с тем, что уменьшится

зависимость от колебания цен на комплектующие и запросов поставщиков. Более

того, поставки как центр расходов для фирмы могут превратиться в случае

обратной вертикальной интеграции в центр доходов;

. стратегия вперед идущей вертикальной

интеграции выражается в росте фирмы за счет приобретения либо же усиления

контроля над структурами, находящимися между фирмой и конечным потребителем, а

именно системами распределения и продажи. Данный тип интеграции очень выгоден,

когда посреднические услуги очень расширяются или же когда фирма не может найти

посредников с качественным уровнем работы.

Стратегии диверсифицированного роста. Третьей

группой эталонных стратегий развития бизнеса являются стратегии

диверсифицированного роста. Эти стратегии реализуются в том случае, когда фирма

дальше не может развиваться на данном рынке с данным продуктом в рамках данной

отрасли. Сформулированы основные факторы, обуславливающие выбор стратегии

диверсифицированного роста:

· рынки для осуществляемого бизнеса

оказываются в состоянии насыщения либо же сокращения спроса на продукт вследствие

того, что продукт находится на стадии умирания;

· текущий бизнес дает превышающее

потребности поступление денег, которые могут быть прибыльно вложены в другие

сферы бизнеса;

· новый бизнес может вызвать

синергический эффект, например, за счет лучшего использования оборудования,

комплектующих изделий, сырья и т.п.;

· антимонопольное регулирование не

разрешает дальнейшего расширения бизнеса в рамках данной отрасли;

· могут быть сокращены потери от

налогов;

· может быть облегчен выход на мировые

рынки;

· могут быть привлечены новые

квалифицированные служащие либо же лучше использован потенциал имеющихся

менеджеров.

Основными стратегиями диверсифицированного роста

являются следующие:

. стратегия центрированной

диверсификации базируется на поиске и использовании дополнительных возможностей

производства новых продуктов, которые заключены в существующем бизнесе. То есть

существующее производство остается в центре бизнеса, а новое возникает исходя

из тех возможностей, которые заключены в освоенном рынке, используемой

технологии либо же в других сильных сторонах функционирования фирмы. Такими

возможностями, например, могут быть возможности используемой специализированной

системы распределения;

. стратегия горизонтальной

диверсификации предполагает поиск возможностей роста на существующем рынке за

счет новой продукции, требующей новой технологии, отличной от используемой. При

данной стратегии фирма должна ориентироваться на производство таких

технологически не связанных продуктов, которые бы использовали уже имеющиеся

возможности фирмы, например в области поставок. Так как новый продукт должен

быть ориентирован на потребителя основного продукта, то по своим качествам он

должен быть сопутствующим уже производимому продукту. Важным условием

реализации данной стратегии является предварительная оценка фирмой собственной

компетентности в производстве нового продукта;

. стратегия конгломеративной

диверсификации состоит в том, что фирма расширяется за счет производства

технологически не связанных с уже производимыми новыми продуктами, которые

реализуются на новых рынках. Это одна из самых сложных для реализации стратегий

развития, так как ее успешное осуществление зависит от многих факторов, в

частности от компетентности имеющегося персонала и в особенности менеджеров,

сезонности в жизни рынка, наличия необходимых сумм денег и т.п.

. Стратегия сокращения. Четвертым типом

эталонных стратегий развития бизнеса являются стратегии сокращения. Они

реализуются тогда, когда фирма нуждается в перегруппировке сил после

длительного периода роста или в связи с необходимостью повышения эффективности,

когда наблюдаются спады и кардинальные изменения в экономике, такие, как,

например, структурная перестройка и т.п. В этих случаях фирмы прибегают к

использованию стратегий целенаправленного и спланированного сокращения

производства. Реализация данных стратегий зачастую проходит небезболезненно для

фирмы [39, с. 462]. Однако необходимо четко осознавать, что это такие же

стратегии развития фирмы, как и рассмотренные стратегии роста, и при определенных

обстоятельствах их невозможно избежать. Более того, порой это единственно

возможные стратегии обновления бизнеса, так как в подавляющем большинстве

случаев обновление и рост - взаимоисключающие процессы развития бизнеса.

Выделяется четыре типа стратегий

целенаправленного сокращения бизнеса:

. стратегия ликвидации представляет

собой предельный случай стратегии сокращения и осуществляется тогда, когда

фирма не может вести дальнейший бизнес;

. стратегия "сбора урожая"

предполагает отказ от долгосрочного взгляда на бизнес в пользу максимального

получения доходов в краткосрочной перспективе. Эта стратегия применяется по

отношению к бесперспективному бизнесу, который не может быть прибыльно продан,

но может принести доходы во время "сбора урожая". Данная стратегия

предполагает сокращение затрат на закупки, на рабочую силу и максимальное

получение дохода от распродажи имеющегося продукта и продолжающего сокращаться

производства. Стратегия "сбора урожая" рассчитана на то, чтобы при

постепенном сокращении данного бизнеса до нуля добиться за период сокращения

получения максимального совокупного дохода;

. стратегия сокращения заключается в

том, что фирма закрывает или продает одно из своих подразделений или бизнесов,

чтобы осуществить долгосрочное изменение границ ведения бизнеса. Часто эта

стратегия реализуется диверсифицированными фирмами тогда, когда одно из

производств плохо сочетается с другими. Реализуется данная стратегия и тогда,

когда нужно получить средства для развития более перспективных либо же начала новых,

более соответствующих долгосрочным целям фирмы бизнесов. Существуют и другие

ситуации, требующие реализации стратегии сокращения;

. стратегия сокращения расходов

достаточно близка к стратегии сокращения, так как ее основной идеей является

поиск возможностей уменьшения издержек и проведение соответствующих мероприятий

по сокращению затрат. Однако данная стратегия обладает определенными

отличительными особенностями, которые состоят в том, что она больше

ориентирована на устранение достаточно небольших источников затрат, а также в

том, что ее реализация носит характер временных или краткосрочных мер.

Реализация данной стратегии связана со снижением производственных затрат,

повышением производительности, сокращением найма и даже увольнением персонала,

прекращением производства неприбыльных товаров и закрытием неприбыльных

мощностей. Можно считать, что стратегия сокращения затрат переходит в стратегию

сокращения тогда, когда начинают продаваться подразделения или же в достаточно

большом объеме основные фонды.

В реальной практике фирма может одновременно

реализовывать несколько стратегий. Особенно это распространено у

многоотраслевых компаний. Фирма может проводить и определенную

последовательность в реализации стратегий. По поводу первого и второго случаев

говорят, что фирма осуществляет комбинированную стратегию.

1.5 Оценка выбранной стратегии развития

Оценка и контроль выполнения стратегии являются

логически завершающим процессом, осуществляемым в стратегическом управлении.

Данный процесс обеспечивает устойчивую обратную связь между ходом процесса

достижения целей и собственно целями, стоящими перед организацией

Оценка выбранной стратегии в основном

осуществляется в виде анализа правильности и достаточности учета при выборе

стратегии основных факторов, определяющих возможности осуществления стратегии.

Процедура оценки выбранной стратегии, в конечном счете, подчинена одному:

приведет ли выбранная стратегия к достижению фирмой своих целей. И это является

основным критерием оценки выбранной стратегии.

Если стратегия соответствует целям фирмы, то

дальнейшая ее оценка проводится по следующим направлениям.

Соответствие выбранной стратегии состоянию и

требованиям окружения. Проверяется то, насколько стратегия увязана с

требованиями со стороны основных субъектов окружения, в какой степени учтены

факторы динамики рынка и динамики развития жизненного цикла продукта, приведет

ли реализация стратегии к появлению новых конкурентных преимуществ и т.п.

Соответствие выбранной стратегии потенциалу и

возможностям фирмы. В данном случае оценивается то, насколько выбранная

стратегия увязана с другими стратегиями, соответствует ли стратегия

возможностям персонала, позволяет ли существующая структура успешно реализовать

стратегию, выверена ли программа реализации стратегии во времени и т.п.

Приемлемость риска, заложенного в стратегии.

Оценка оправданности риска проводится по трем направлениям:

реалистичны ли предпосылки, заложенные в основу

выбора стратегии;

. к каким негативным последствиям может

привести провал стратегии;

. оправдывает ли возможный положительный

результат риск потерь от провала в реализации стратегии.

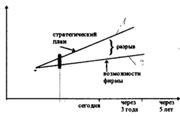

Анализ разрыва. Анализ разрыва - простой, но

эффективный метод стратегического анализа. Его цель - определить, существует ли

разрыв между целями фирмы и ее возможностями и, если да, установить, как

"заполнить" его. Конкретное применение анализа разрыва означает

следующее:

· определение основного интереса

фирмы, выраженного в терминах стратегического планирования (например, в

увеличении числа продаж);

· выяснение реальных возможностей

фирмы с точки зрения текущего состояния среды и предполагаемого будущего

состояния (через 3,5 лет);

· определение конкретных показателей

стратегического плана соответствующих основному интересу фирмы;

· установление разницы между

показателями стратегического плана и возможностями, диктуемыми реальным

положением фирмы;

· разработка специальных программ и

способов действий, необходимых для заполнения разрыва.

Другой способ применения анализа разрыва - это

определение разницы между наиболее высокими ожиданиями и самыми скромными

прогнозами. Например, если высшее руководство рассчитывает на реальную ставку

оборота на вложенный капитал в 20%, но анализ показывает, что наиболее

реалистичной величиной будет 15%, требуется обсуждение и принятие мер по заполнению

разрыва в 5%.