Анализ информационного обеспечения управления филиала 'Слонимский хлебозавод'

Введение

Кто владеет информацией - тот

владеет миром

Уинстон Черчилль

Предпринимательский успех в

значительной мере зависит от наличия необходимой и достаточной информации о

состоянии контролируемых процессов, скорости ее преобразования в директивы,

планы, проекты и действия. Информация - один из ключевых ресурсов, без которого

невозможна эффективная деятельность.

Эффективное управление различными

организациями и системами немыслимо без использования информации. Такая

ситуация предопределяется тем, что управление в своей сущности есть подготовка,

принятие и осуществление цепи последовательных решений управляющей системой на

основе информации, отражающей состояние управляемого объекта и окружающей

среды, а также степень исполнения (или невыполнения) принятых управленческих

решений. Под информацией обычно понимают процесс передачи сообщений между

передающей и принимающей системами, что ведет к изменению разнообразия

состояния последней.

Для принятия эффективных

управленческих решений в условиях динамичного развития рыночной экономики

предприятию требуется целесообразная система информационного обеспечения,

объективно отражающая сложившуюся экономическую ситуацию. Выбранная мной тема

является наиболее актуальной на сегодняшний день, так как хорошее информационное

обеспечение это не только залог успеха и конкурентоспособности фирмы, но и

порой выступает как средство выживания в условиях жесткой конкуренции.

Информационное обеспечение

управления - это связь информации с системами управления предприятием и

управленческим процессом в целом. Оно может рассматриваться не только в целом,

охватывая все функции управления, но и по отдельным функциональным

управленческим работам, например прогнозированию и планированию, учету и

анализу. Это дает возможность оттенить специфические моменты, присущие

информационному обеспечению функционального управления, раскрыв в то же самое

время его общие свойства, что позволяет направить исследования вглубь.

В современных условиях важной

областью стало информационное обеспечение, которое состоит в сборе и

переработке информации, необходимой для принятия обоснованных управленческих

решений. Передача информации о положении и деятельности фирмы на высший уровень

управления и взаимный обмен информацией между всеми взаимосвязанными подразделениями

фирмы осуществляются на базе современной электронно-вычислительной техники и

других технических средств связи.

Именно актуальным и важным вопросам

информационного обеспечения процессов правления современным предприятием и

посвящена данная работа.

Объект исследования - филиал

«Слонимский хлебозавод».

Предмет исследования -

информационное обеспечение управления филиала «Слонимский хлебозавод».

Цель исследования - на основе

анализа теоретических источников и действующей системы информационного

обеспечения филиала «Слонимский хлебозавод» предложить мероприятия по

совершенствованию информационного обеспечения предприятия.

Для достижения названной цели в

исследовании необходимо решить следующие задачи:

выяснить сущность информационного

обеспечения процессов управления современным предприятием;

охарактеризовать технологии

организации информационного обеспечения управления предприятием;

осуществить анализ информационного

обеспечения управления предприятием на примере филиала «Слонимский хлебозавод»;

определить направления

совершенствование информационного обеспечения на филиале «Слонимский

хлебозавод».

Основой для выполнения работы стала

существующая научная и учебная литература и материалы периодической печати

белорусских и российских авторов.

В данном исследовании применялись

следующие методы: сравнение, обобщение, анализ, синтез, индукция, дедукция и

другие.

Структурно изложение материала

представлено в виде содержания, введения, основной части в виде трех глав,

заключения и списка использованных источников.

К работе имеются приложения.

1. Теоретические аспекты

информационного обеспечения управленческой деятельности

.1 Понятие, сущность и классификация

управленческой информации

Менеджмент в полной мере использует

объективную и своевременную информацию, собираемую, обрабатываемую, сохраняемую

и распространяемую с помощью современных научных методов и технических средств.

Сейчас это - объективная необходимость, обусловленная, в частности,

требованиями рынка адекватно реагировать на возникающие в динамично развивающейся

обстановке проблемы. Нужно не только располагать своевременной и точной

информацией, но уметь осмысливать ее, делать необходимые выводы и результативно

воплощать в управленческих решениях. Отсюда необходимость присутствия

информационной составляющей в управлении очевидна, поскольку она является

основой всего управленческого процесса [5, с. 24].

Информацию можно трактовать как

совокупность сведений, сообщений, материалов, данных, определяющих меру

потенциальных знаний менеджера о процессах или явлениях в их взаимосвязи.

Суть информации составляют только те

данные, которые уменьшают неопределенность интересующих менеджера событий.

Информация в менеджменте - сумма нужных, воспринятых и осознанных сведений,

необходимых для анализа конкретной ситуации, дающая возможность комплексной

оценки причин ее возникновения и развития, позволяющая определить ряд

альтернативных решений, из которых реально (исходя из конкретной ситуации)

найти оптимальное управленческое решение, осуществить контроль за его

выполнением. Информация, следовательно - необходимая предпосылка соединения и

последующего органического срастания процессов труда и развития личности [5, с.

24].

Состав, содержание и качество

информации, которая привлекается к руководителю, имеют определяющую роль в обеспечении

действенности управления. Анализ информации не ограничивается только

экономическими данными, а широко использует техническую, технологическую и

другую информацию. Все источники данных делятся на плановые, учетные и

внеучетные [6, с. 67].

К плановым источникам относятся все

типы планов, которые разрабатываются на предприятии (перспективные, текущие,

оперативные, хозрасчетные задания, технологические карты), а также нормативные

материалы, сметы, ценники, проектные задания и др.

Источники информации учетного

характера - это все данные, которые содержат документы бухгалтерского,

статистического и оперативного учета, а также все виды отчетности, первичная

учетная документация.

Ведущая роль в информационном

обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее

полно отражаются хозяйственные явления, процессы, их результаты. Своевременный

и полный анализ данных, которые имеются в учетных документах (первичных и

сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на

улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учета, в

которых содержится количественная характеристика массовых явлений и процессов,

используются для углубленного изучения и осмысления взаимосвязей, выявления

экономических закономерностей.

Оперативный учет и отчетность

способствуют более оперативному по сравнению со статистикой или бухгалтерским

учетом обеспечению анализа необходимыми данными (например, о производстве и

отгрузке продукции, о состоянии производственных запасов) и тем самым создают

условия для повышения эффективности аналитических исследований.

С расширением компьютерной техники

появились и новые машинные источники информации. К ним относятся данные,

которые содержатся в оперативной памяти компьютера, на гибких дисках, а также

выдаются в виде разнообразных машинограмм. К внеучетным источникам информации

относятся документы, которые регулируют хозяйственную деятельность, а также

данные, которые не относятся к перечисленным ранее [6, с. 68].

По отношению к объекту исследования

информация бывает внутренней и внешней. Система внутренней информации - это

данные статистического бухгалтерского, оперативного учета и отчетности,

плановые данные, нормативные данные, разработанные на предприятии и т.д.

Система внешней информации - это данные статистических сборников, периодических

и специальных изданий, конференций, деловых встреч, официальные,

хозяйственно-правовые документы и так далее.

По отношению к предмету исследования

информация делится на основную и вспомогательную, необходимую для более полной

характеристики изучаемой предметной области.

По периодичности поступления

аналитическая информация подразделяется на регулярную и эпизодическую. К

источникам регулярной информации относятся плановые и учетные данные.

Эпизодическая информация формируется по мере необходимости, например сведения о

новом конкуренте.

Регулярная информация в свою очередь

классифицируется на постоянную, сохраняющую свое значение длительное время

(коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную,

сохраняющую свое значение в течение определенного периода времени (показатели

плана, нормативы) и переменную, характеризующую частую сменяемость событий

(отчетные данные о состоянии анализируемого объекта на определенную дату) [6,

с. 69].

По отношению к процессу обработки

информацию можно отнести к первичной (данные первичного учета, инвентаризаций,

обследований) и вторичной, прошедшей определенную стадию обработки и

преобразований (отчетность, конъюнктурные обзоры и т.д.).

В деятельности крупных фирм передача

информации является непременным и первостепенным фактором нормального

функционирования фирмы. При этом особое значение приобретает обеспечение

оперативности и достоверности сведений. Для многих фирм внутрифирменная система

информации решает задачи организации технологического процесса и носит

производственный характер. Это касается, прежде всего, процессов обеспечения

предприятий кооперированной продукцией, поступающей со специализированных

предприятий по внутрифирменным каналам. Здесь информация играет важную роль в

предоставлении сведений для принятия управленческих решений и является одним из

факторов, обеспечивающих снижение издержек производства и повышение его

эффективности. Особую роль играет прогнозирование рыночных процессов [12, с.

101].

Существенную роль в принятии решений

играет научно-техническая информация, содержащая новые научные знания, сведения

об изобретениях, технических новинках своей фирмы и фирм-конкурентов. Это

непрерывно пополняемый общий фонд и потенциал знаний и технических решений,

практическое и своевременное использование которого обеспечивает фирме высокий

уровень конкурентоспособности.

.2 Сущность, значение и особенности

информационного обеспечения управления предприятием

Важнейший фактор повышения

эффективности производства в любой отрасли является улучшение управления.

Совершенствование форм и методов управления происходит на основе достижений

научно-технического прогресса, дальнейшего развития информатики, занимающейся изучением

законов, методов и способов накопления, обработки и передачи информации с

помощью различных технических средств [27, с. 192].

Различные информационно-технические

новшества следует воспринимать как средство сокращения и удешевления аппарата

управления. Так, например, появление телефона, радио, телевидения, персональных

компьютеров, локальных компьютерных сетей и глобальной сети Интернет приводило

в свою очередь к совершенствованию системы информационного обеспечения

управления предприятием. В конечном итоге роль информации в организационном

управлении фирмой постоянно возрастает, что связано с изменениями

социально-экономического характера, появлением новейших достижений в области

техники и технологий, результатами научных исследований. Научно-техническая

революция выдвинула информацию в качестве важнейшего фактора производственного

процесса. Информационный процесс необходим как непременное условие работы

современной техники, как средство повышения качества рабочей силы, как

предпосылка успешной организации самого процесса производства.

От совершенствования информационного

обеспечения возможны следующие положительные результаты:

возможная экономия расходов за счёт

снижения: фонда заработной платы; коммунальных услуг; стоимости программного

обеспечения; расходов на почту; расходов на оформление договоров; расходов на

перераспределение сырья;

устранение возможных расходов в

будущем: избежание будущего роста численности персонала; уменьшение требований

к обработке данных; снижение стоимости обслуживания;

возможные нематериальные выгоды:

улучшение качества информации; повышение производительности; улучшение и

ускорение обслуживания; новые производственные мощности; более уверенные

решения; улучшение контроля; уменьшение просроченных платежей; полное использование

программного обеспечения [26, с. 17].

Понятие информации является

достаточно ёмким и широко распространено в настоящее время. Сам термин

информация происходит от латинского слова information - разъяснение,

осведомление, изложение.

Процесс передачи и получения

информации представлен ниже на схеме (рисунок 1.1). Это простая схема передачи

информации в одном направлении.

Рисунок 1.1 - Процесс передачи и

получения информации

Примечание - Источник: [13, с. 13].

Процесс передачи информации даже в

одном направлении проходит через множество посредников, а это значит, что во

время передачи информации происходит её задержка и искажение. Кроме того,

информация может преобразовываться в зависимости от того к кому она адресована.

Так, например, при передачи информации вверх от подчинённых к руководителю

происходит её обобщение, а при передачи вниз, от руководителя к подчинённым

наоборот - она конкретизируется. Главное в этом процессе максимальная скорость

передачи информации при минимальных допустимых искажениях. От этого в первую

очередь зависит правильность принимаемых решений и как следствие увеличивается

прибыль организации.

В процессе управления постоянно

происходит обмен информацией. Причём направление перемещения информации может

быть вертикальным (от руководителя к подчинённым или от подчинённых к

руководителю), так и горизонтальным (между начальниками подразделений,

подчинёнными одного уровня). В качестве источника информации может быть уровень

цен на рынке, размер прибыли фирмы в прошлом квартале или указание руководителя

(рисунок 1.2).

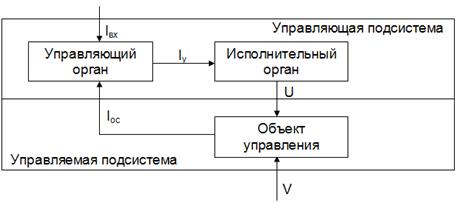

Рисунок 1.2 - Система управления

объектом

Примечание: Iвх - входная информация

о том, в каком состоянии объект управления должен быть; Iос - осведомляющая

информация о текущем состоянии объекта управления; Iу - управляющая информация

в результате сравнения; U - воздействие исполнительного органа на объект

управления; V - отклонение состояния объекта управления под воздействием

внешней среды.

Примечание - Источник: [13, с. 15].

Из схемы (рисунок 1.2) видно, что на

эффективность принимаемых решений по управлению влияет множество показателей:

качество, достоверность и оперативность получения информации; знания, опыт,

личные качества руководителя; квалификационный состав подчинённых; ситуация на

рынке.

.3 Технология организации

информационного обеспечения управления предприятием

Информатизация менеджмента в

современных условиях базируется в основном на использовании вычислительной

техники. Это - многоаспектный процесс, включающий в себя:

формирование соответствующей

технико-технологической базы (с применением новейших информационных технологий

и современных электронно-вычислительных и коммуникационных средств);

организацию производства и сферы

распределения информационно-вычислительных услуг;

отработку механизма информационного

обслуживания и создание действенной системы управления данными процессами;

внедрение и эксплуатацию

прогрессивных форм, методов и средств проведения информационной деятельности в

процессах управления, а также создание для этого необходимых

материально-технических, организационно-экономических и социальных условий [16,

с. 59].

Использование вычислительной техники

и информационных технологий в сфере управления открывает возможности более

экономичной и рациональной организации информационных процессов, повышения их

гибкости и динамичности, расширения диапазона анализируемых факторов при

принятии решений и факторов их обоснований. В конечном итоге вся масса

преимуществ использования электронно-вычислительной техники позволяет повысить

многократно уровень управления.

Эффективное применение

электронно-вычислительных машин (далее - ЭВМ) зависит от следующих условий:

создания самих вычислительных машин;

создания для них программного

обеспечения;

подготовленности среды применения

[16, с. 59].

Оснащение электронной техникой

позволяет экономить управленческие и накладные расходы:

значительно повышает эффективность

проектно-конструкторских работ;

обеспечивает эффективное

внутрифирменное планирование;

заменяет в конторском деле

секретарей-машинисток, делопроизводителей;

в бухгалтерском деле облегчает

составление письменных финансовых документов, осуществление бескассовых связей

с банками и финансовыми учреждениями [16, с. 59].

Во внутрифирменной системе

информации используются следующие виды вычислительной техники:

ЭВМ крупногабаритные и персональные;

микропроцессоры;

средства телекоммуникаций;

электронные пишущие машинки,

композеры, терминальные устройства со встроенной микроЭВМ;

средства автоматизированной

обработки текстовой информации.

ЭВМ используются, прежде всего, для

обработки данных и решения расчетных задач. В современных условиях ЭВМ стали

все чаще применять для обработки нечисловой информации (текстовой, графической)

и термин «вычислительная техника» перестал соответствовать характеру задач,

решаемых с помощью компьютера [17, с. 117].

Современные ЭВМ способны

одновременно обрабатывать текстовую, цифровую и графическую информацию. В

начале 80-х годов в крупных промышленных фирмах объем обрабатываемой цифровой

информации составлял около 10 % всей обрабатываемой внутрифирменной информации,

остальная часть приходилась на текстовую информацию. Обработка текстовой

информации осуществлялась с применением технических средств, основанных на

использовании встроенной микроЭВМ. В системе оперативного управления мини-ЭВМ

чаще всего используются для:

разработки оперативных планов

производства и контроля за их выполнением;

контроля движения запасов

материалов, необходимых для процесса производства;

расчета заработной платы;

контроля за поступлением заказов;

анализа данных о сбыте продукции;

регистрации поступления платежей;

ведения учета и отчетности [18, с.

207].

Важную роль играет использование ЭВМ

в системе производственного контроля. Установленные на контрольных участках ЭВМ

проверяют качество поступающих на сборку частей и деталей (сверка веса,

размеров допусков применительно к существующим стандартам).

В современных условиях получило

развитие использование ЭВМ для автоматического печатания текста с голоса без

использования машинистки. Такие ЭВМ позволяют на 60 - 70 % сократить затраты на

ввод информации.

Развитие систем телекоммуникаций

позволило объединить все технические средства обработки цифровой и текстовой

информации в единую внутрифирменную систему информации.

Наиболее эффективной считается

система информации, основанная на одновременном использовании вычислительной

техники и средств автоматизированной обработки текстовой информации.

Автоматизированные системы быстрого

поиска и выдачи информации создаются для хранения большого числа различных

документов и облегчения пользования ими [22, с. 29].

Организация за долгие годы работы

накапливает много информации, а быстрый поиск становится возможным при

эффективном размещении и хранении этой информации. Информационные базы данных

включают весь комплекс статистических показателей, характеризующих

хозяйственную деятельность фирмы в целом и ее производственно-сбытовых

подразделений, а также фактический материал относительно всех факторов,

влияющих на состояние и тенденции развития фирмы. Набор статистических

показателей для базы данных тщательно разрабатывается и уточняется и охватывает

те показатели, которые необходимы для глубокого всестороннего экономического

анализа результатов и перспектив функционирования фирмы. Обычно при

формировании базы данных решается вопрос и о системе хранения и обновления

данных, а также обоснованной увязки данных, их взаимной согласованности,

возможности проведения сравнений и сопоставлений оценок хранимых в банке

данных. Базы данных непрерывно обновляются на определенной систематической

основе с учетом требований управляющих - основных пользователей базой данных.

Во многих фирмах созданы базы

данных, в которых хранится информация о кадровом составе работников, постоянно

обновляемая и максимально подробная, систематизированная по самым разнообразным

признакам. Выбор информации делается с выводом на печатающее устройство

компьютера, что позволяет следить за укомплектованностью штатов, перемещением

кадров внутри фирмы, набором и увольнением работников, повышением их

квалификации [23, с. 72].

Пользование банками данных,

введенными в персональный компьютер, резко ускоряет процесс получения

информации из круга источников первичной информации и обеспечивает возможность

выбора правильного и точного метода исследований для решения современных

научных и технических проблем. Создание пакетов прикладных программ получила в

современных условиях существенное развитие. Разработкой программ стали

заниматься и специализированные небольшие фирмы.

.4 Автоматизированные информационные

системы и их роль в управлении

Автоматизированная информационная

система (далее - АИС) - это совокупность информации, экономико-математических

методов и моделей, технических, программных, технологических средств и специалистов,

предназначенная для обработки информации и принятия управленческих решений. АИС

- взаимосвязанная совокупность данных, оборудования, программных средств,

персонала, стандартов, процедур, предназначенных для сбора, обработки,

распределения, хранения, выдачи информации в соответствии с требованиями,

вытекающими из целей организации [11, с. 181].

Автоматизированная информационная

система имеет функциональную и обеспечивающую подсистемы. Функциональная

подсистема обеспечивает выполнение задач и назначение информационной системы.

Обычно в информационной системе функциональная часть разбивается на подсистемы

по функциональным признакам: уровень предметной деятельности, например

управления (высший, средний, низший); вид управляемого ресурса (материальные, трудовые,

финансовые и т.п.); сфера применения (банковские, фондового рынка и т.п.);

функции управления и период управления. Обеспечивающая подсистема включает

«информационное, техническое, математическое, программное, методическое,

организационное и лингвистическое обеспечение.

Комплексная автоматизированная

обработка информации предполагает объединение в единый комплекс всех

технических средств обработки информации с использованием новейшей технологии,

методологии и различных процедур по обработке информации.

Внедрение персональных компьютеров в

информационно-управленческую деятельность фирм повлекло за собой возникновение

и развитие новых видов профессиональной деятельности, связанных с обслуживанием

компьютеров, а именно программистов, операторов, систематизаторов, обработчиков

и хранителей информации в требуемой форме. При этом наблюдается постоянное

снижение стоимости персональных компьютеров и повышение уровня заработной платы

обслуживающего персонала.

Об автоматизации деятельности по

управлению персоналом в Республике Беларусь начали говорить недавно. Если

бухгалтерские пакеты созданы давно и активно применяются практически во всех

структурах, то над автоматизацией труда кадровых работников задумывались мало,

а спрос на такие системы в последнее время значительно вырос.

Завершая выполнения первой главы,

отметим следующее.

. Менеджмент в полной мере

использует объективную и своевременную информацию, собираемую, обрабатываемую,

сохраняемую и распространяемую с помощью современных научных методов и

технических средств. Сейчас это - объективная необходимость, обусловленная, в

частности, требованиями рынка адекватно реагировать на возникающие в динамично

развивающейся обстановке проблемы.

. Ведущая роль в

информационном обеспечении анализа принадлежит бухгалтерскому учету и

отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их

результаты.

. Развитие систем

телекоммуникаций позволило объединить все технические средства обработки

цифровой и текстовой информации в единую внутрифирменную систему информации.

Наиболее эффективной считается система информации, основанная на одновременном

использовании вычислительной техники и средств автоматизированной обработки

текстовой информации. Автоматизированные системы быстрого поиска и выдачи

информации создаются для хранения большого числа различных документов и

облегчения пользования ими.

. Автоматизированная

информационная система (далее - АИС) - это совокупность информации,

экономико-математических методов и моделей, технических, программных, технологических

средств и специалистов, предназначенная для обработки информации и принятия

управленческих решений. АИС - взаимосвязанная совокупность данных,

оборудования, программных средств, персонала, стандартов, процедур,

предназначенных для сбора, обработки, распределения, хранения, выдачи

информации в соответствии с требованиями, вытекающими из целей организации.

2. Анализ информационного

обеспечения управления филиала «Слонимский хлебозавод»

.1 Организационно-экономическая

характеристика предприятия

РУПП «Слонимский хлебозавод» был

основан в январе 1945 г, на базе 4 мелких пекарен, которые располагались в

приспособленных помещениях в разных районах города. В 1962 году по ул. Чкалова

был построен типовой завод с 4 печами, а все пекарни закрыты. С 1969 года

хлебозавод подвергался реконструкции, постепенно приобретая современный вид.

РУПП «Слонимский хлебозавод»

самостоятельно организует свою деятельность, исходя из необходимости

производства продукции, а также определяет перспективы развития. Структура

предприятия составлена в соответствии с поставленными задачами и функциями

должностных лиц и отделов.

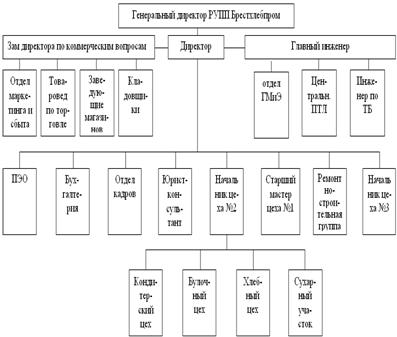

Управление деятельностью хлебозавода

осуществляет директор предприятия, назначаемый Генеральным директором РУПП

«Гроднохлебпром».

Директор предприятия возглавляет

хлебозавод и через главного инженера и начальников служб руководит

предприятием.

Главный инженер через подчиненные

ему службы обеспечивает бесперебойную работу оборудования, проводит мероприятия

по внедрению новой техники и технологии, планов технического перевооружения и

осуществляет контроль за их выполнением.

Лабораторию возглавляет начальник

ПТЛ, который осуществляет работу по внедрению новых технологических процессов,

схем и режимов, установлению оптимальных параметров технологического процесса,

разработке и освоению новых видов продукции.

Бухгалтерию возглавляет главный

бухгалтер, который обеспечивает постановку и ведение бухгалтерского и

налогового учета в организации.

Планово-производственное бюро

возглавляет начальник бюро, который несет ответственность за прибыльность

предприятия, организацию труда и заработной платы, обеспечение выполнения

прогнозных показателей, ценообразование, составление перспективных и текущих

планов, бизнес-планов.

Начальник участка реализации

занимается изучением рынков сбыта, сбытом продукции, планированием маркетинга.

Инспектор по кадрам осуществляет

прием и увольнение рабочей силы, несет ответственность за подготовку кадров и

повышение их квалификации.

Организационная структура управления

филиала «Слонимский хлебозавод» приведена в приложении (ПРИЛОЖЕНИЕ Ж).

В настоящее время структуру

предприятия составляют 3 участка по выпуску продукции: хлебобулочный,

мелкоштучный, кондитерский. Кроме того, с 4 квартала 2008 г. на предприятии

организовано вспомогательное производство - выпуск картонных ящиков.

Хлебобулочный участок оснащен двумя

печами ФТЛ-2, печью ППЦ-25, расстойно-печным агрегатом Г4-РПА-12, а также

линией по производству «соломки», на которой после реконструкции выпускается

еще и печенье овсяное. Мелкоштучный участок оснащен двумя ротационными печами,

из которых одна ПКЭ-9 - электрическая, другая - MIWT- на газовом топливе. В

кондитерском участке установлена газовая печь ROTOR-68.

Списочная численность филиала

«Слонимский хлебозавод» составляет на конец 2012 г. - 179 чел., из них

руководителей 12 человек, специалистов - 18 человек и 149 рабочих. Среди

руководителей высшее образование имеют все 12 чел. или 100,0 %, среди

специалистов - 12 человек или 66,7 % - высшее образование, среднее специальное

образование соответственно 3 чел. (16,7 %) и 3 человека (16,6 %)- общее

среднее.

Профессиональный уровень

руководителей и специалистов в значительной степени определяется количеством

кадров, имеющих специальное образование, соответствующее занимаемой

должности,это - 26 человека или 89,7 %. Численность АУП - 21 человек или 12,5 %

от фактической среднесписочной численности работающих.

В 2012 г. особое внимание уделялось

повышению квалификации кадров, переподготовке и целевому обучению, как на

производстве, так и в учебных центрах системы Минсельхозпрода. За 2012 г.

прошли обучение 23 чел., в т.ч. 13 чел. повысили квалификацию, а 10 чел.

переподготовлено. Всего на обучение за 2012 г. израсходовано 9,5 млн. руб.

Исходя из стратегических целей

развития, предприятие само проводит определение потребности в рабочей силе,

контролирует затраты на рабочую силу, разрабатывает необходимую систему

организации заработной платы (ПРИЛОЖЕНИЕ З). В настоящее время у руководителя

имеется большая возможность при подборе кадров отдать предпочтение кандидатам

со специальным образованием, что и практикуется на предприятии.

Филиал «Слонимский хлебозавод»

производит хлебобулочную и кондитерскую продукцию для удовлетворения

потребности человека в энергии и питательных веществах.

Ассортиментный перечень продукции

довольно обширен и включает следующие группы пищевых продуктов:

хлеба ржано-пшеничные по

традиционной технологии на жидких заквасках по Ленинградской схеме с частичным

завариваем муки.

хлеба заварные по многостадийной

технологии с применением термофильных молочно-кислых бактерий «Дельбрюк-76», с

использованием таких видов сырья как: мед сахарный янтарный, картофельное пюре,

солод ржаной, кунжут, тмин, кориандр.

булочные и сдобные изделия с

использованием опарного и безопарного способа тестоведения с применением

следующего сырья: повидла, варенья, сухофруктов, кокосовой крупки, мака,

кунжута, нонпарелле, конфитюра, наполнителей.

диетические и диабетические изделия

с использованием: традиционной технологии на жидких заквасках с частичным

завариванием муки по Ленинградской схеме, многостадийной технологии с

применением термофильных молочно-кислых заквасок и безопарного способа

тестоприготовления с применением следующего сырья: бетавитон, отруби пшеничные,

фруктоза, порошок морской капусты, порошок топинамбура, клетчатки сибирской

«Яблоко» и «Облепиха».

бараночные изделия - соломка,с

применением различного сырья

мучные кондитерские изделия с

применением традиционных полуфабрикатов, таких как: бисквитный, вафельный,

медово-заварной, слоеный, воздушный, воздушно-ореховый, песочный, заварной,

крошковый, медово-сбивной, песочно-заварной.

концентраты пищевые - кисели,

сладкие блюда. Это продукция с применением следующего сырья - сахар-песок,

крахмал картофельный, ВАД, лимонная кислота, красители.

сахаристые кондитерские изделия, в

частности,желе с использованием следующего сырья - желатин пищевой, фрукты

свежие, красители, кислота лимонная и сахар-песок.

Кроме того, предприятие приступило к

производству ящиков из гофрированного картона.

Продукция выпускается в соответствии

техническими нормативными правовыми актами на продукцию: ГОСТ 11270-88; СТБ

1007-96; СТБ 703-2003; СТБ 912-98; СТБ 639-95; СТБ 1009-96; СТБ 1045-97; СТБ

927-93; СТБ 961-2005; СТБ 549-94; СТБ 730-93; ГОСТ 7128-91;ГОСТ 9142-90;ГОСТ

13513-86;ГОСТ 13512-91;ТУ РБ 3742776.183-98.

За 2012 г использование

производственных мощностей составило 44,9 % по хлебобулочным изделиям и 69,9 %

по кондитерским изделиям. Баланс производственных мощностей приведен в

приложении (ПРИЛОЖЕНИЕ Г).

Стратегические цели предприятия:

снижение издержек производства при одновременном повышении качества продукции

расширение рынков сбыта за счет освоения зон реализации продукции, используемых

предприятиями потребкооперации и товарных рынков других областей расширение

ассортимента заварных сортов хлеба по 6-ти стадийной технологии увеличение

объемов упакованной и нарезанной продукции в красочной упаковке. дальнейшее

внедрение системы менеджмента качества в соответствии со стандартами ИСО серии

9001

Основные показатели финансово-хозяйственной

деятельности предприятия приведены в приложении (ПРИЛОЖЕНИЕ Д).

Из данных вышеуказанного приложения

видно, что предприятие имеет тенденцию к снижению натурального выпуска

хлебобулочных изделий,что обусловлено изменением структуры питания населения и

демографической ситуацией. Однако, на 2010 г. планируется увеличение

натурального выпуска за счет завоевания новых рынков сбыта «соломки» и печенья,

развития выездной торговли. Стоимостные прогнозные показатели при этом

предприятие выполняет. Остатки готовой продукции на складах - в пределах

доведенного норматива (ПРИЛОЖЕНИЕ Е) От производственной деятельности

предприятия зависит его финансовое состояние. А для успешной работы предприятия

важно, чтобы имеющиеся в его распоряжении средства использовались по прямому

назначению и постоянно пополнялись. Главная цель финансовой деятельности

предприятия сводится к одной стратегической задаче - наращиванию собственного

капитала и обеспечению устойчивого положения на рынке. Для этого оно должно

постоянно поддерживать платежеспособность и рентабельность, а также оптимальную

структуру актива и пассива баланса.

Согласно данным бухгалтерской

отчетности в 2012 году финансовое положение предприятия было сложное:

коэффициент обеспеченности собственными оборотными средствами составил 0,08

(при нормативе 0,3), коэффициент текущей ликвидности - 1,10 (при нормативе

1,7), коэффициент обеспеченности финансовых обязательств активами - 0,23(при

нормативе - не более 0,85).В целом, организация является платежеспособной, а ее

финансовое состояние - устойчивым, хотя следует отметить, что данные

коэффициенты снизились по сравнению с 2011 г.

Стоимость внеоборотных активов с

77,2 % снизилась до 75,2 % к активу баланса, а удельный вес оборотных активов

увеличился соответственно на 2,0 %. В 2012 г. выросли просроченные кредиторская

и дебиторская задолженности.

Большое влияние на финансовые

результаты предприятия оказывает состояние производственных запасов. В целях

нормального хода производства и сбыта продукции запасы должны быть оптимальными.

Однако, на конец истекшего года удельный вес запасов в оборотных активах

увеличился до 59,8 % против 53,8 % на начало года. Это обусловлено ростом

запасов по сырью и материалам на 6,0 %. Остатки готовой продукции по

предприятию незначительно изменяются в силу специфики производства и

ограниченного срока реализации.

Завершая анализ финансовых

результатов деятельности предприятии, следует отметить, что за 2012 г. выросла

общая сумма прибыли от реализации продукции, работ, услуг на 76 млн. руб.

против уровня 2011 г., но уровень рентабельности реализованной продукции снижен

на 0,3 %. Поэтому, в дальнейшем, предприятию необходимо работать над снижением

себестоимости и увеличением объема реализованной продукции.

.2 Анализ информационных потоков и

системы документооборота на филиале «Слонимский хлебозавод»

Управление филиалом «Слонимский

хлебозавод» предполагает производство, воспроизводство и применение различных

видов информации. Оно включает следующие элементы:

производство информации в виде

научных исследований, изобретений, открытий; обобщения практического опыта в

области производства, культуры, образования, социально-политической жизни и так

далее;

сбор, отбор, оценка информации,

необходимой для управления;

аналитико-синтетическая переработка

информации (библиографическое описание, классификация, предметизация,

аннотирование, реферирование, перевод, кодирование);

хранение и поиск информации;

размножение и распространение

информации, передача ее потребителю;

использование информации;

контроль за эффективностью

использования информации.

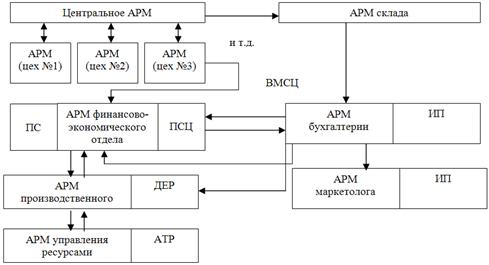

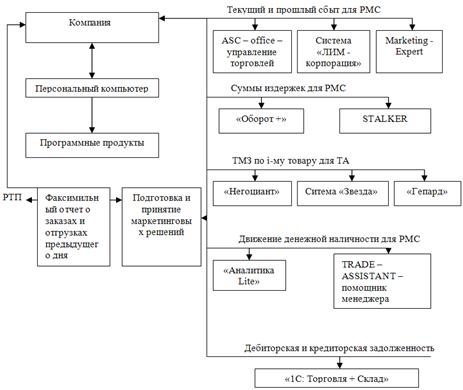

Структура информационных потоком на

филиале «Слонимский хлебозавод» представлена ниже (рисунок 2.1)

Рисунок 2.1 - Структура

информационных потоком на филиале «Слонимский хлебозавод»

Примечание - Источник: собственная

разработка.

Сегодня уже многие пришли к мысли,

что культура работы с документами - это часть производственной культуры, а та,

в свою очередь, является важной предпосылкой успешной деятельности в условиях

рынка. Поэтому система документооборота - такая же часть производственной

инфраструктуры, абсолютно равноправная и необходимая, как и оборудование,

ресурсы и персонал. Эта идея понятна любому руководителю. Руководитель теряет

много времени от неправильно или несвоевременно оформленных документов, от

неверных управленческих решений или от невозможности быстро найти нужный

документ.

Все документы, которые обращаются в

системе документооборота филиала «Слонимский хлебозавод» разделяют следующим

образом: входящие; исходящие; приказы: по основной деятельности; по

командировкам; по личному составу; внутренние; финансовые; служебные.

Затраты на работу с документами

филиала «Слонимский хлебозавод» складывается из нескольких моментов. Это время

на составление документа и на его регистрацию. Затраты времени на составление

документов зависят от сложности документа, от наличия уже подобных готовых

документов и от технического обеспечения (наличие современного персонального

компьютера, программного обеспечения и принтера). Затраты на регистрацию

документа состоят из времени согласования, регистрации у секретаря, утверждения

и доведения до исполнителя. Многие руководители филиала «Слонимский хлебозавод»

не обращают внимания на такие затраты, но в крупных организациях количество

обращаемых документов может существенно возрастать.

Секретарями организации ведётся

регистрация всех документов в специальных журналах. Кроме того, действует

система контроля поручений в электронном виде.

Ниже на рисунке представлена

структура подчинённости административного отдела филиала «Слонимский

хлебозавод»(рисунок 2.2). На схеме видно разделение административного отдела на

два сектора: сектор делопроизводства и организационный сектор.

Рисунок 2.2 - Структура

подчинённости административного отдела филиала «Слонимский хлебозавод»

Примечание - Источник: собственная

разработка

Разграничение функций секторов

административного отдела происходит следующим образом.

Функции сектора делопроизводства:

приём и регистрация внутренней, входящей,

исходящей корреспонденции;

приём на подпись проектов писем,

приказов по основной деятельности;

подготовка приказов по командировкам

сотрудников на основании подписанных директором служебных записок;

проверка правильности составления

всех документов, передаваемых на подпись директору;

регистрация внутренних, входящих и

исходящих документов в автоматизированной системе делопроизводства;

доведение резолюций директора до

исполнителей;

регистрация приказов по основной

деятельности и по командировкам сотрудников с оформлением командировочных

удостоверений;

доведение до исполнителей приказов

по основной деятельности по реестру;

формирование дел и сдача их в архив;

контроль за правильностью ведения

делопроизводства в подразделениях.

Функции организационного сектора:

регистрация передаваемых

подразделениями счетов и других документов на оплату и передача их в

бухгалтерию;

постановка документов с резолюциями

на контроль и снятие с контроля;

передача документов исполнителям и в

сектор делопроизводства;

извещение сотрудников о проводимых

совместно с директором совещаниях;

оперативная связь со сторонними

организациями и отдельными гражданами (телефон, факс и так далее);

учёт приёма граждан и сотрудников по

личным и служебным вопросам;

формирование подписки предприятия и

контроль поступления подписных изданий;

составление графика работы

сотрудников работающих на штатных должностях по совместительству;

выполнение машинописных и

копировально-множительных работ;

ведение протокола заседаний,

оформление выписок из протоколов.

Фактически в приёмной работают два

человека. Это две секретаря, иногда даже один. Они вдвоём не в состоянии

выполнять все эти функции и поэтому систему электронного контроля поручений не

используют по назначению. В эту систему вводят документы на контроле уже

прошедшим числом.

Нет единого эталона составления

приказов, служебных записок. Нет чёткого установленного времени на регистрацию

документов. Документ на подписи у директора может пролежать неограниченное

время или потеряться. Электронная почта не используется, так как приглашение на

совещание или простое оповещение сотрудников делается по телефону или устно при

встрече.

У директора нет помощника, который

мог бы взять на себя часть полномочий директора, а огромный поток документов

может занимать много времени у директора на ознакомление документа, осмысление,

принятие решения и составления резолюции. Иногда директор уезжает в

командировку, тогда документы могут лежать на подписи от 5 до 10 дней. Могут

часто возникать ситуации, когда директор на служебной записке разрешает, а

затем при появлении счёта или приказа - запрещает, противореча себе.

.3 Анализ материально-технического

обеспечения процессов управления филиала «Слонимский хлебозавод»

Оснащение различной техникой,

позволяет экономить управленческие и накладные расходы, проводить более

эффективное внутрифирменное планирование, управление и контроль. Обеспечить

руководителя как можно быстрее необходимой ему достоверной информацией для

принятия оперативных решений возможно с помощью новейших технических средств.

Руководитель в своей деятельности использует различные технические средства для

принятия управленческих решений:

телекоммуникационная связь (телефон,

факс, пейджер, почта, электронная почта, локальная сеть, глобальная сеть

Интернет);

вычислительная техника (персональный

компьютер, калькулятор);

копировально-множительная техника

(принтер, сканер, ксерокс, ризограф);

информационные системы (телевидение,

газеты, журналы).

Посредством этих технических средств

руководитель принимает в короткое время обоснованные и правильные решения.

Поэтому важно не только определить наличие этих средств, но и проанализировать

их качественный уровень. Немаловажным здесь является уровень подготовленности

персонала, способность его использовать все возможности современных технических

средств.

В филиале «Слонимский хлебозавод»

установлена телефонная мини АТС, позволяющая параллельно подключить городской

телефон в несколько отделов и выполнять следующие функции:

внутренние телефонные звонки;

перевод входных звонков из города на

другие внутренние номера;

при занятости городской линии

устанавливать автоматически очередь на выход в город.

Ниже в таблице представлена

характеристика телефонной сети филиала «Слонимский хлебозавод» (таблица 2.1).

Таблица 2.1 - Характеристики работы

телефонной сети

|

Характеристика

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Количество городских номеров

|

2

|

3

|

4

|

|

Количество внутренних номеров

|

28

|

37

|

46

|

|

Количество звонков в день

|

140

|

370

|

830

|

|

Ожидание выхода в город в часы пик, мин.

|

2

|

6

|

22

|

Примечание - Источник: собственная

разработка.

Данные (таблица 2.1) подтверждают

частые жалобы сотрудников, о невозможности дозвониться до города в часы пик.

Это примерно с 10 часов до 12 часов и с 14 часов до 16 часов. Если в филиале

«Слонимский хлебозавод» выход в город осуществляется автоматически, то клиентам

дозвониться с города практически невозможно. В последнее время количество жалоб

стало возрастать со стороны клиентов, контрагентов о перегруженности телефонной

линии филиала «Слонимский хлебозавод».

Такая ситуация, конечно же,

негативно сказывается на работу руководителей подразделений. Эта потеря времени

руководителем, это снижение имиджа организации, потеря потенциальных клиентов.

Многие руководители подразделений остаются специально вечерами, чтобы провести

звонки в город или оставляют на визитках, буклетах свои домашние телефоны.

В то время, когда в обществе есть

электронная почта Интернет, многие сотрудники продолжают использовать факс. В

организации находится три факса: в приёмной, в отделе сервиса и ремонта и в

отделе международных отношений. Использование факса иногда нельзя трактовать

как недостаток, так как у получателя факса может не быть электронной почты.

Однако использование факса, при описанной выше проблеме, часто парализует

телефонную систему на 2 - 3 часа.

Появление локальной сети и

глобальной сети Интернет и дальнейшее её развитие положительно повлияло на

работу персонала филиала «Слонимский хлебозавод». Сократились затраты времени и

средств так как локальная сеть позволяла:

быстро производить переустановку

программного обеспечения;

сократить расходы на приобретение

дискет, CD-ROMов, принтеров, жестких дисков;

посылать и получать электронную

почту;

получать и использовать новейшую

информацию из глобальной сети Интернет;

сократить обслуживаемый персонал.

Все компьютеры в организации

соединены по топологии «звезда». В организации четыре выделенных сервера.

Отделы соединены 100 мегабитной

связью. Однако не все отделы подключены к локальной сети. К числу не

подключенных к локальной сети относится:

отдел ГМиЭ (главного механика и

энергетика);

отдел кадров;

морально-устаревшие компьютеры в

отделах.

Сеть построена по топологии звезда.

Эта самая затратная топология сети, когда к каждому отдельному компьютеру

тянется витая пара. В тоже время эта топология имеет большие преимущества:

надёжность в целом; устойчивость к повреждениям; лёгкость обслуживания и

простота изменения.

Кроме того, в существует физически

изолированная другая сеть, состоящая из трёх компьютеров. На этих компьютерах

работают сотрудники отдела кадров и расчётный сектор в бухгалтерии. Это

указывает о низком профессиональном составе руководства отдела сетевых

технологий, которые не могут обеспечить безопасность сети на программном уровне

и поэтому пошли по простому и не самому эффективному пути.

Использование сетевых ресурсов

(сетевой принтер, сетевые диски) не используется в размерах всего филиала

«Слонимский хлебозавод», а осуществляется в пределах подразделений, т.е. каждое

подразделение приобретает себе необходимое оборудование, хотя с помощью

локальной сети можно было организовать сетевые ресурсы для всей организации.

Использование сети Интернет,

позволило бы многим сотрудникам получать самую свежую и новую информацию по

любой тематике. Использование сети Интернет сейчас - это успех в будущем, так

как некоторые организации об этом лишь мечтают или эти шаги только начинают

делать. Это будущее, это престиж организации.

Плохо складывается положение с

ксерокопированием - два ксерокса на всю организацию. Это приводит к тому, что

часто ксерокс находится в неисправном состоянии и как следствие идёт задержка в

предоставлении руководству необходимой информации. Она может быть

предоставляется и быстро, но за счёт использования принтера, как множительной

техники.

Предприятие как система не может

действовать изолированно. Необходимо получать дополнительную информацию о новых

достижениях, о состоянии уровня цен на рынке, о тенденциях развития некоторых

отраслей экономики. Эту информацию можно получить из периодических изданий.

Многие отделы выписывают газеты и журналы, используют информационные ресурсы

глобальной сети Интернет.

Обобщив и подытожив материалы второй

главы, можно прийти к следующим выводам.

. Филиал «Слонимский

хлебозавод» самостоятельно организует свою деятельность, исходя из

необходимости производства продукции, а также определяет перспективы развития.

Структура предприятия составлена в соответствии с поставленными задачами и

функциями должностных лиц и отделов. Управление деятельностью хлебозавода

осуществляет директор предприятия, назначаемый Генеральным директором РУПП

«Гроднохлебпром». Филиал «Слонимский хлебозавод» производит хлебобулочную и

кондитерскую продукцию для удовлетворения потребности человека в энергии и

питательных веществах.

. В результате анализа

материально-технического обеспечения мы определили, что в организации есть все

предпосылки для создания комплексной информационной системы, позволяющей

существенно снизить управленческие затраты.

При этом, был выявлен такой

существенный недостаток в системе информационного обеспечения филиала «Слонимский

хлебозавод» как отсутствие маркетинговой информационной системы (далее - МИС),

способной быстро и эффективно решать маркетинговые аспекты управления, и это

при том, что маркетинг провозглашен на филиале «Слонимский хлебозавод» как

основной метод управления.

3. Совершенствование информационного

обеспечения на филиале «Слонимский хлебозавод»

.1 Организация маркетинговой

деятельности и структура отдела маркетинга на РУПП «Слонимский хлебозавод»

В середине 2011 г. на РУПП

«Слонимский хлебозавод» был создан отдел «Маркетинга и сбыта». В 2012 г. на

РУПП «Слонимский хлебозавод» было заключено 284 договора из них 107 с

городскими торговыми организациями, 121 с торговыми организациями других

областей, 56 с индивидуальными предпринимателями, которые содержат торговые

точки в городах: Береза, Ивацевичи, Клецк, Ляховичи, Калинковичи, Мозырь,

Могилеве, Несвиж.

В 2012 г. на рекламные мероприятия

было израсходовано 15870 тыс. руб. Отделом маркетинга и сбыта выпущено 2

рекламных ролика, изготовлены рекламные плакаты, календари с изображением

продукции (на 2013 г.).

Постоянно в местных газетах

публикуется реклама, статьи о последних свойствах вновь производимой продукции

и предприятии. Два раза в месяц в магазинах поочередно проводится выставки

продажи с дегустацией, а при выпуски новых видов хлебов в каждый магазин дается

определенное количество продукции на дегустацию.

Работниками отдела маркетинга

совместно со Слонимской укрепленной типографией разработан новый вид упаковки

для тортов (с окошком), которая пользуется спросом.

Каждый месяц работниками отдела

маркетинга во все торговые точки направляется «Анкета-опрос», по результатам

которой принимаются меры по совершенствованию графика завоза продукции,

улучшению ее качества, изменению ассортимента.

Все крупные магазины города

распределены между ответственными лицами (в основном ИТР) по признаку места

жительства. Один раз в неделю ответственный должен подать служебную записку о

наличии продукции предприятия в подответственном магазине, о времени

наибольшего притока покупателей, о наличии продукции конкурентов, об отношении

покупателей к продукции предприятия, а также он должен указать все замечания,

выявленные недостатки, и желательно предложения.

Особое внимание отдел маркетинга

уделяет проблеме расширению рынка. Так в конце 2012 г. были заключены 12 новых

договоров по брестской области и с 16 с потребителями за пределами области.

Однако наряду с проблемами доставки, конкуренции, поиска потребителя, -

существует проблема запрета местных властей на торговлю продукцией с других

городов.

На конец 2012 г. номенклатура

выпускаемой продукции состоит из 180 видов хлебобулочных изделий и 85 видов

кондитерских. Вся продукция, выпускаемая предприятием, относится к числу

продуктов питания повседневного спроса. В течении 2012 г. было реализовано

14006,1 тонн хлебобулочных изделий, 266 тонн кондитерских изделий, 152,2 других

видов выпускаемой продукции. В течении 2012 г. было внедрено 46 новых видов

хлебобулочных изделий.

Основными причинами к разработке и

внедрению новых видов продукции в 2012 г. являлись:

привлечения внимания покупателя к

продукции предприятия;

расширения ассортимента;

конкурентная борьба на местном

рынке;

проникновение на другие рынки;

поиск продукции пользующейся спросом

у покупателя;

нерентабельность предыдущих видов

продукции (в связи с изменением цен на сырье).

Основным рынком сбыта является г.

Слоним и Брестская область. За пределы г. Слоним и Брестской области в основном

вывозится продукция с длительным сроком хранения: сушки, сухари, пряники,

печенье, кисель, квас. Экспортные возможности продукции ограничены сравнительно

небольшим сроком хранения, с момента выпуска до момента реализации конечному

потребителю.

Уже в июне 2012 г. производство

булочных изделий увеличилось по с равнению с маем 2012 г. и с аналогичным

периодом 2011 г. В последующих же месяцах 2012 г. отмечен устойчивый рост

производства булочных изделий. А так как работа булочного цеха полностью

основана на заявках потребителей, то можно сказать что покупатели положительно

оценили изменения в работе РУПП «Слонимский хлебозавод».

Особое место в системе торгового

обслуживания потребителей РУПП «Слонимский хлебозавод» занимает фирменная

торговля, которая получила свое развитие в республике с выходом Указа

Президента Республики Беларусь № 113 от 20 марта 1996 г. «О развитии фирменной

торговли».

Предприятие имеет 2 фирменных

магазина:

. «Горячий хлеб» (г. Слоним, ул.

Лесная, д. 17)

. «Колосок» (г. Слоним, ул. Павлова,

д. 20)

Отдел маркетинга и сбыта (далее -

коммерческий отдел) является самостоятельным структурным подразделением завода

и непосредственно подчиняется директору. В своей деятельности коммерческий

отдел руководствуется действующим законодательством Республики Беларусь,

подзаконными актами, руководящими документами РУПП «Слонимский хлебозавод», приказами

и распоряжениями по заводу, Политикой РУПП «Слонимский хлебозавод» в области

качества, должностными инструкциями работников отдела маркетинга, Правилами

внутреннего трудового распорядка, условиями коллективного договора,

требованиями документов систем управления качеством, соответствующих ИСО 9001,

и системы управления окружающей средой, соответствующее СТБ ИСО 14001.

Задачи коммерческого отдела

следующие:

предоставление руководству и отделам

завода своевременной и достоверной информации о рынке, товарах, потребителях и

конкурентах;

разработка предложений по созданию

новых товаров, максимально соответствующих техническим возможностям завода,

способных удовлетворить настоящие и перспективные потребности покупателей,

имеющих устойчивый спрос на рынке;

формирование портфеля заказов,

обеспечивающего загрузку производства завода;

анализ, подготовка к заключению и

контроль договоров на поставку продукции завода;

проведение мероприятий по рекламе,

формированию фирменного стиля завода, стимулированию сбыта.

Структура управления коммерческого

отдела смешанного типа (как двух, так и трехуровневая) и представлена в

приложении (ПРИЛОЖЕНИЕ К).

Для реализации всех функций

маркетинга и достижения поставленных целей сотрудники коммерческого отдела:

инженеры по маркетингу, экономисты (аналитическая группа), выполняют следующие

задачи:

. Бюро изучения спроса и реализация

оборудования:

поиск рынков сбыта и потребителей

оборудования;

поиск заявок на изготовление и

поставку продукции;

анализ и подготовка к заключению

договоров на изготовление и поставку оборудования;

составление плана поставки на год;

организация включения в план

производства продукции по заключенным договорам;

обеспечение плановых показателей

реализации продукции, закрепленной за группой;

контроль выполнения плана отгрузки

продукции;

проведение договорной работы,

анализа контракта, планирования продаж.

. Группа рекламной и выставочной

деятельности:

разработка и организация выполнения

плана мероприятий по рекламе, стимулированию сбыта и формированию фирменного

стиля завода за год;

анализ влияния проведенных

мероприятий на объём реализации продукции;

участие в отраслевых выставках и

семинарах с целью рекламы продукции завода, поиска новых потребителей, изучение

продукции, аналогичной выпускаемой заводом;

анализ, подготовка к заключению

договоров, заключение договоров на изготовление рекламной продукции.

. Аналитическая группа:

прогнозирование объемов и рынков

продаж на 2 года и более по конкретным видам продукции;

участие в подготовке бизнес-планов

при постановке продукции на производство;

планирование и прогнозирование

маркетинговых исследований, анализ полученных данных, внесение предложений для

совершенствования имеющейся продукции, планирования продаж;

определение и осуществление

эффективных мер по поддержанию обратной связи с потребителем:

планирование работ по обратной связи

с потребителем;

составление планов отгрузки

продукции за год (с разбивкой по кварталам), на квартал (с разбивкой по

месяцам);

составление планов реализации

продукции за год (с разбивкой по кварталам), на квартал (с разбивкой по

месяцам);

составление анализа платежей по

видам ресурсов за месяц в части продукции закрепленной за группой;

анализ экспортных поставок.

. Бюро сбыта:

приемка готовой продукции от

цехов-изготовителей по количеству и качеству;

складской учет готовой продукции в

соответствие с действующими стандартами предприятия;

обеспечение соблюдения правил

хранения готовой продукции на складах, требований техники безопасности при

проведении погрузочно-разгрузочных и транспортно-складских работ;

своевременное оформление на

сертификацию продукции, согласно действующим нормативным документам;

проведение работ по охране

окружающей среды и СУОС.

На предприятии используется

развивающийся маркетинг.

.2 Тенденции проектирования

современных маркетинговых информационных систем

Можно отметить следующие современные

тенденции, серьезно изменившие подход к проектированию информационных систем

(далее - ИС), особенно маркетинговых ИС (далее - МИС): существенное ускорение

изменений внешней среды, в которой работают организации; все увеличивающаяся

глобализация бизнеса; появление технологий Internet/Intranet [19, с. 182].

Эти технологии позволили существенно

упростить разработку и эксплуатацию информационных систем и сделали возможным

создание более сложных ИС. Первые две тенденции привели к тому, что для

адекватного анализа информации организации должны создавать все более сложные

распределенные информационные системы с огромными объемами информации.

Технологии Internet/Intranet дали возможность это сделать с примерно такими же

затратами сил и средств, как и раньше для систем существенно меньшего масштаба

[21, с. 147].

Однако квалификация разработчиков

больших информационных систем должна быть очень высокой. Допущенные при

проектировании ошибки могут выясниться не скоро, а затраты на их исправление

могут превысить стоимость первоначальной разработки [10, с. 409].

Сотрудники небольших компаний,

работающих в маленьком городе, могут лично знать почти всех своих клиентов и

получать маркетинговую информацию непосредственно от них. Однако сейчас даже

маленькие организации могут выходить на различные рынки. Большие и средние

Фирмы работают на нескольких удаленных друг от друга рынках и вытекают целый

спектр товаров. Поэтому необходима более полная и качественная маркетинговая

информация, собираемая в электронной форме. Конкуренция постоянно усиливается,

товары все быстрее сменяют друг друга, покупатели становятся более

требовательными при их выборе [14, с. 101].

Поэтому все более актуальной

становится задача сбора точной и Детальной маркетинговой информации. Многие

фирмы при проектировании МИС исходят только из имеющихся заделов, сил и

средств. Часто чисто интуитивно принимаются решения об относительной важности

сбора того или иного вида информации и ожидаемых затратах на это. Также часто

реальные затраты существенно превышают планируемые. Развитие идет методом проб

и ошибок. На планирование разработки МИС необходимо потратить 15-20 % всех

ожидаемых затрат на разработку - это многократно окупится [20, с. 217].

.3 Рекомендации по разработке

маркетинговой информационной системы на РУПП «Слонимский хлебозавод»

С точки зрения теории управления

проектами, разработку и эксплуатацию информационной системы, в т. ч. МИС РУПП

«Слонимский хлебозавод», можно разбить на следующие этапы:

предварительный анализ;

планирование разработки и

эксплуатации ИС;

разработка ИС;

детализация плана эксплуатации ИС;

эксплуатация ИС [2, с. 203].

Рассмотрим более подробно первые три

этапа.

Предварительный анализ МИС состоит

из следующих элементов.

. Определение проблемы. Сегодня

руководство РУПП «Слонимский хлебозавод» затрудняется правильно определить, что

же разрабатываемая информационная система должна делать, каким образом

оценивать эффективность ее работы и т.д. Проекты по разработке и эксплуатации

ИС могут быть весьма дорогими и не всегда очевидно, будет ли положительный

эффект для организации, а если будет, то как его количественно оценить.

Реальной проблемой, для решения которой РУПП «Слонимский хлебозавод» требуется

МИС, может являться недостаток качественной информации, что не позволяет

проводить адекватный анализ интересующей предметной области (как правило,

рынков и товаров, с которыми работает организация).

. Определение целей МИС. На

основании анализа целей и задач РУПП «Слонимский хлебозавод», уже имеющихся

информационных ресурсов и планов и развития, групп потенциальных пользователей,

а также ресурсов, доступных для разработки и эксплуатации МИС, можно

сформулировать цели МИС. При этом целесообразно учесть изменения целей, задач и

ресурсов на несколько лет вперед. К числу возможных вариантов основной цели

эксплуатации МИС можно отнести следующие: а) сбор, анализ и доведение до

пользователей, в удобной для них форме, наиболее качественной и подробной

информации по рынкам и товарам, с которыми работает РУПП «Слонимский

хлебозавод», при заданных ресурсах на разработку и эксплуатацию МИС; б) сбор,

анализ и доведение до пользователей информации по заданной области, позволяющей

проводить анализ с заданной точностью.

. Определение основных задач МИС.

После определения целей МИС составляется перечень основных задач на этап ее

эксплуатации. Для МИС РУПП «Слонимский хлебозавод» целесообразно без особой

детализации указать конкретные задачи, которые должна решать эта система в

течение следующих нескольких лет, какую информацию собирать, в каком виде как

часто распространять. Все эти моменты уникальны для каждой конкретной МИС. В

качестве направлений, по каждому из которых составляются списки конкретных

задач, к которым можно отметить: сбор, анализ и доведение информации до каждой

группы пользователей; контроль эффективности функционирования МИС; текущую

доработку МИС.

. Определение критериев оценки

эффективности МИС. Очень важно разработать и согласовать критерии оценки

эффективности функционирования МИС. Для РУПП «Слонимский хлебозавод» такими

критериями является количество и качество собранной информации, ее соответствие

потребностям пользователей.

. Предварительная оценка ресурсов.

На данном этапе проводится примерная оценка и сравнение имеющихся и требуемых

ресурсов. В качестве ресурсов имеются в виду финансы, кадры, технические и

программные средства, отдельно на разработку и на эксплуатацию МИС РУПП

«Слонимский хлебозавод». Также следует оценить время, отведенное на разработку

МИС и ожидаемое время ее эксплуатации, а также периоды, на которые его

целесообразно делить. На каждый такой этап проводится подробное планирование, а

после его завершения - контроль эффективности выполнения этапа. Необходимо

выявить, какие имеющиеся ресурсы руководство организации готово выделить на

разработку и эксплуатацию МИС. В качестве средства распространения информации

можно использовать веб-сайт во внутренней сети РУПП «Слонимский хлебозавод»

(Intranet). Это особенно удобно для сбора и распространения информации по

находящимся в других регионах подразделениям вашей организации.

. Определение допущений и рисков. На

данном этапе желательно оценить использованные при предварительной оценке МИС

допущения, а также возможные риски во время разработки и эксплуатации МИС РУПП

«Слонимский хлебозавод». Примером возможного риска для РУПП «Слонимский

хлебозавод» является случай, когда руководство предполагает разработать МИС,

работающую в сети Internet силами своих сотрудников, не имеющих такого опыта.

. Согласование результатов анализа.

На данном этапе проводится согласование результатов предварительного анализа

МИС с руководством РУПП «Слонимский хлебозавод» и другими заинтересованными

лицами, в первую очередь группами потенциальных пользователей МИС.

Целесообразно предложить несколько вариантов МИС, различающихся набором функций

и затратами на разработку и эксплуатации МИС.

Планирование разработки и

эксплуатации ИС на РУПП «Слонимский хлебозавод» состоит из следующих элементов.

. Определение работ и их

последовательности. Проектирование МИС может занимать примерно 3-6 месяцев для

РУПП «Слонимский хлебозавод». Функционирование можно разбить на ряд

последовательно выполняющихся 6-месячных программ. Могут быть и другие

интервалы времени, хотя 6-месячные программы широко используются. Каждая

следующая программа корректируется в зависимости от результатов предыдущей. В

конце каждой программы проводится контроль - анализ успешности функционирования

МИС все ли планируемые работы были выполнены и соответствуют ли показатели

эффективности функционирования МИС требуемым значениям.

. Определение критических путей и

оптимизация планов. Критические пути - это наиболее длительные этапы работ при

разработке, эксплуатации МИС РУПП «Слонимский хлебозавод». Критические пути

можно легко определить средствами MS Project или другой программы сетевого

планирования.

Согласование планов. На данном этапе

проводится согласование планов разработки эксплуатации ИС с руководством РУПП

«Слонимский хлебозавод» и другими заинтересованными лицами. План на разработку

и эксплуатации ИС желательно оформить в виде инвестиционного проекта -

достаточно простого, т.к. ориентирован он, скорее всего, на руководство своей

организации [9, с. 154].

. Определение требуемых ресурсов. В

качестве ресурсов рассматриваются: время на разработку ИС, финансы, персонал,

технические и программные средства.

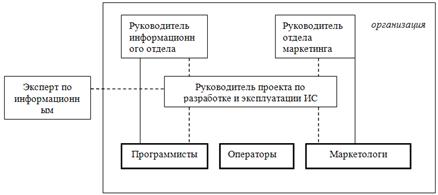

Возможная структурная схема

подразделений, связанных с разработкой и эксплуатацией МИС на РУПП «Слонимский

хлебозавод» приведена ниже (рисунок 3.1).

Рисунок 3.1 - Структурная схема

подразделений, связанных с разработкой и эксплуатацией ИС на РУПП «Слонимский

хлебозавод»

Примечание - Источник: собственная

разработка.\

Функциональные обязанности

персонала, занятого разработкой и эксплуатацией МИС РУПП «Слонимский

хлебозавод» приведены в приложении (ПРИЛОЖЕНИЕ Л).

Разработанная базовая структура

данных, позволяющая на базе современных технолог Internet/Intranet

интегрировать маркетинговую информацию представлена в приложении (ПРИЛОЖЕНИЕ

М).

К существенным достоинствам данной

структуры данных относится возможность хранения разнородной информации: баз

данных, документов ссылок на другую информацию в Internet. Эта структура

позволяет каждого уровня менеджеров обеспечить разный уровень детализации информации

и возможность выбора всех требуемых им сечений информации. Как правило, данные

достаточно структурировать: по видам и подвидам информации; по территориям и

организациям, к которым относится информации по периоду времени, к которому

относится информация [9, с. 157].

. Отдел маркетинга и сбыта

(коммерческий отдел) является самостоятельным структурным подразделением завода

и непосредственно подчиняется директору. На РУПП «Слонимский хлебозавод»

используется поисковый вид исследования. Поиск информации для маркетинговых

исследований осуществляется в основном в Интернете, частично в СМИ, а также при

выездах в командировки. Маркетинговой информационной системы предприятие на

текущий момент в законченном виде не имеет.

. В ходе исследования был

предложен возможный концептуальный вариант разработки и эксплуатации

маркетинговой информационной системы на РУПП «Слонимский хлебозавод».

Заключение

В ходе проведенного исследования

были решены следующие задачи:

выяснена сущность информационного

обеспечения процессов управления современным предприятием;

охарактеризованы технологии

организации информационного обеспечения управления предприятием;

осуществлен анализ информационного

обеспечения управления предприятием на примере филиала «Слонимский хлебозавод»;

выяснены направления

совершенствование информационного обеспечения на филиале «Слонимский

хлебозавод».

Таким образом, основная цель

исследования - на основе анализа теоретических источников и действующей системы

информационного обеспечения филиала «Слонимский хлебозавод» предложить

мероприятия по совершенствованию информационного обеспечения предприятия - была

достигнута.

В ходе проведенного исследования

темы были сформулированы следующие выводы и сделаны следующие предложения.

Филиал «Слонимский хлебозавод»

самостоятельно организует свою деятельность, исходя из необходимости

производства продукции, а также определяет перспективы развития. Структура

предприятия составлена в соответствии с поставленными задачами и функциями

должностных лиц и отделов. Управление деятельностью хлебозавода осуществляет

директор предприятия, назначаемый Генеральным директором РУПП «Гроднохлебпром».

Филиал «Слонимский хлебозавод» производит хлебобулочную и кондитерскую

продукцию для удовлетворения потребности человека в энергии и питательных

веществах.

В настоящее время структуру

предприятия составляют 3 участка по выпуску продукции: хлебобулочный,

мелкоштучный, кондитерский. Кроме того, с 4 квартала 2012 г. на предприятии

организовано вспомогательное производство - выпуск картонных ящиков. Списочная

численность филиала «Слонимский хлебозавод» составляет на конец 2012 г. - 179

чел., из них руководителей 12 человек, специалистов - 18 человек и 149 рабочих.

Среди руководителей высшее образование имеют все 12 чел. или 100,0 %, среди

специалистов - 12 человек или 66,7 % - высшее образование, среднее специальное

образование соответственно 3 чел. (16,7 %) и 3 человека (16,6 %)- общее

среднее. Исходя из стратегических целей развития, предприятие само проводит

определение потребности в рабочей силе, контролирует затраты на рабочую силу,

разрабатывает необходимую систему организации заработной платы.

Продукция филиала «Слонимский

хлебозавод» выпускается в соответствии техническими нормативными правовыми

актами на продукцию: ГОСТ 11270-88; СТБ 1007-96; СТБ 703-2003; СТБ 912-98; СТБ

639-95; СТБ 1009-96; СТБ 1045-97; СТБ 927-93; СТБ 961-2005; СТБ 549-94; СТБ

730-93; ГОСТ 7128-91;ГОСТ 9142-90;ГОСТ 13513-86;ГОСТ 13512-91;ТУ РБ 3742776.183-98.

За 2012 г использование производственных мощностей составило 44,9 % по

хлебобулочным изделиям и 69,9 % по кондитерским изделиям.

В 2012 г. финансовое положение

предприятия было сложное: коэффициент обеспеченности собственными оборотными

средствами составил 0,08 (при нормативе 0,3), коэффициент текущей ликвидности -

1,10 (при нормативе 1,7), коэффициент обеспеченности финансовых обязательств

активами - 0,23(при нормативе не более 0,85).В целом, организация является

платежеспособной, а ее финансовое состояние - устойчивым, хотя следует

отметить, что данные коэффициенты снизились по сравнению с 2007 г.

Следует отметить, что за 2012 г.

выросла общая сумма прибыли от реализации продукции, работ, услуг на 76 млн.

руб. против уровня 2011 г., но уровень рентабельности реализованной продукции

снижен на 0,3 %. Поэтому, в дальнейшем, предприятию необходимо работать над

снижением себестоимости и увеличением объема реализованной продукции.

Отдел маркетинга и сбыта

(коммерческий отдел) является самостоятельным структурным подразделением завода

и непосредственно подчиняется директору. На РУПП «Слонимский хлебозавод»

используется поисковый вид исследования. Поиск информации для маркетинговых

исследований осуществляется в основном в Интернете, частично в СМИ, а также при

выездах в командировки. Маркетинговой информационной системы предприятие на

текущий момент в законченном виде не имеет.

В ходе исследования был предложен

возможный концептуальный вариант разработки и эксплуатации маркетинговой

информационной системы на РУПП «Слонимский хлебозавод».

информационное обеспечение

управление документооборот

Список использованных источников

1. Абасова, М. Б.

Современный интернет: учебник / М. Б. Абасова. - 5-е изд. - СПб.: Питер, 2008.

- 918 с.

. Абрамов, С. А.