Анализ финансовых результатов деятельности филиала УФПС Приморского края 'Владивостокский почтамт'

Оглавление

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Сущность и методы оценки финансовых результатов

деятельности предприятия

.2 Особенности формирование финансовых результатов в сфере

услуг связи

. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ФИЛИАЛА УФПС ПРИМОРСКОГО КРАЯ

«ВЛАДИВОСТОКСКИЙ ПОЧТАМТ»

.1 Общая характеристика филиала УФПС Приморского края

«Владивостокский почтамт»

.2 Анализ доходов

.4 Анализ прибыли и рентабельности

. ВЫЯВЛЕНИЕ РЕЗЕРВОВ УВЕЛИЧЕНИЕ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

ВЛАДИВОСТОКСКОГО ПОЧТАМТА УФПС ПРИМОРСКОГО КРАЯ ФИЛИАЛА ФГУП «ПОЧТА РОССИИ»

.1 Основные направления повышения финансовых результатов

деятельности Владивостокского почтамта УФПС Приморского края филиала ФГУП

«Почта России»

.2 Расчет эффективности мероприятий по повышению финансовых

результатов деятельности Владивостокского почтамта УФПС Приморского края

филиала ФГУП «Почта России»

ТЕХНИКА БЕЗОПАСНОСТИ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В современных условиях рыночных отношений, определяющим в деятельности

предприятий стали экономические методы и экономические интересы собственника.

Финансовый результат - конечный экономический итог хозяйственной деятельности

предприятия, выраженный в форме прибыли. Прибыль выполняет две важнейшие

функции. Во-первых, характеризует конечные финансовые результаты деятельности

предприятия, размер его денежных накоплений. Во-вторых, является главным

источником финансирования затрат на развитие предприятия, а платежи в бюджет и

внебюджетные фонды из прибыли - важнейшим элементом доходов государственного

бюджета и внебюджетных фондов.

Многообразие факторов, влияющих на финансовые результаты, предполагает

наличие сложной структуры информационного обеспечения, необходимой для принятия

качественных управленческих решений.

Также в настоящее время в условиях российской экономики функционирует

значительное количество предприятий, финансовое положение которых близко к

критическому. Такое положение дел часто обусловлено проблемами денежного

обращения, когда даже при положительном финансовом результате предприятие не

располагает необходимыми оборотными средствами.

Возможным выходом из сложившейся обстановки является проведение

эффективной политики в сфере управления финансовыми результатами путем принятия

рациональных управленческих решений на основе точных (математических,

статистических) методов с использованием принципов управленческого учета в

качестве основы единой информационной базы. Обеспечением таких управленческих

решений являются такие элементы управления финансовыми результатами, как

оперативный учет, внутренняя отчетность, система бюджетов, анализ

безубыточности для обоснования управленческих решений.

Финансовый результат завершает цикл деятельности организации, связанный с

производством и реализацией продукции (выполнением работ, оказанием услуг) и

одновременно выступает необходимым условием следующего цикла ее деятельности.

Высокие значения прибыли и рентабельности организации обеспечивают укрепление

бюджета государства посредством налогов, способствуют росту его инвестиционной

привлекательности, деловой активности в производственной и финансовой сферах.

Прибыль как важнейшая категория рыночных отношений выполняет определенные

функции. Во-первых, в отличие от выручки, которая иллюстрирует лишь количественные

параметры процесса производства и реализации продукции, прибыль характеризует

качество хозяйствования.

Во-вторых, содержание прибыли двояко: оно одновременно является

финансовым результатом и основным финансовым ресурсом организации. Воплощение в

жизнь важнейшего хозрасчетного принципа - самофинансирования - предопределяется

во многом полученной прибылью.

В-третьих, прибыль - это один из источников формирования бюджетов разных

уровней. За счет прибыли уплачиваются многие налоги. Наряду с другими поступлениями

в бюджет прибыль является материальной основой финансирования государственных

инвестиций, производственных, научно-технических и социальных программ.

Значение анализа финансовых результатов трудно переоценить, поскольку он

является той базой, на которой строится разработка финансовой политики

предприятия.

Актуальность работы заключается в том, что анализ финансовых результатов

составляет неотъемлемую часть функций общего управления собственными средствами

филиала УФПС Приморского края "Владивостокский почтамт". Размер

финансовых результатов определяет уровень прибыльности, рентабельности

предприятия, а также характеризует в определенной мере его инвестиционные

возможности. Следовательно, в условиях рынка благополучие и коммерческий успех

филиала УФПС Приморского края "Владивостокский почтамт" всецело

зависят от того, насколько эффективна его деятельность. Предприятие должно быть

ориентировано только на прибыльное, рентабельное хозяйствование.

Предмет исследования анализ финансовых результатов деятельности

предприятия.

Объект исследования финансовые результаты деятельности филиала УФПС

Приморского края «Владивостокский почтамт»

Цель дипломной работы - анализ финансовых результатов деятельности

филиала УФПС Приморского края «Владивостокский почтамт».

В соответствии с целью в работе решаются следующие задачи:

·

изучить

теоретические основы и анализа финансовых результатов предприятия;

·

изучить

технико-экономическую характеристику филиала УФПС Приморского края

«Владивостокский почтамт»;

·

проанализировать

финансовые показатели деятельности филиала УФПС Приморского края

«Владивостокский почтамт»;

·

рассмотреть

направления повышения финансовых результатов филиала УФПС Приморского края

«Владивостокский почтамт»;

·

рассмотреть

основные положения по технике безопасности в филиале УФПС Приморского края

«Владивостокский почтамт»

Поставленные задачи определили структуру дипломной работы. Она состоит из

введения, четырех глав, заключения и списка использованных источников.

В первой теоретической главе рассматриваются теоретические основы анализа

финансовых результатов деятельности предприятия. Рассмотрены сущность и методы

оценки финансовых результатов деятельности предприятия. Изучены особенности

формирования финансовых результатов в сфере услуг связи.

Вторая практическая глава посвящена анализу финансовых результатов

исследуемого предприятия. Дана общая характеристика исследуемого предприятия.

Проанализированы доходы, расходы, прибыль и рентабельность исследуемого

предприятия.

Третья проектная глава посвящена выявлению резервов увеличения прибыли и

рентабельности исследуемого предприятия. Изучены основные направления повышения

финансовых результатов деятельности исследуемого предприятия. Проведен расчет

эффективности мероприятий по повышению финансовых результатов деятельности

исследуемого предприятия.

В четвертой главе рассмотрено состояние техники безопасности на

исследуемом предприятии.

Методологической основой написания дипломной работы является вся

совокупность приемов и методов, с помощью которых исследуется уровень

финансового развития изучаемой организации, которые подразделяются на две

группы:

) приемы общего анализа, которые позволяют выявить общую тенденцию

изменения, того или иного показателя; к ним относятся:

- горизонтальный анализ;

- вертикальный анализ;

- сравнительный анализ;

- коэффициентный анализ.

) методы факторного анализа, основная задача которых выявить и

количественно оценить влияние фактора на исследуемый показатель.

Методы управления финансовыми результатами предприятия являются

достаточно разработанными и широко используются в практике хозяйственной

деятельности. Для анализируемой организации, по мнению автора, наиболее близко

подходит методика Шеремета А.Д. и Сайфулина Р.С., а также разработки Ковалева

В.В., Савицкой Г.В., Бивера В.Х. и др.

При написании дипломной работы была использована широкая теоретическая

база: труды отечественных авторов таких как Ковалев В.В., Савицкая Г.В.,

Шеремет А. Д. Помимо этих источников использовались данные периодической

печати, данные сайтов Интернет.

В качестве информационной базы для анализа выступала статистическая

отчетность филиала УФПС Приморского края «Владивостокский почтамт» за 2010-2012

гг.

Практическая значимость работы заключается в возможности применения

результатов проведенного исследования в управлении финансовыми результатами

предприятия на практике.

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность и методы оценки финансовых

результатов деятельности предприятия

Анализ понятия «финансовый результат (прибыль)», по мнению Я.В. Соколова,

привел к трем его возможным трактовкам. Самым очевидным (бухгалтерским,

статическим) его определение будет следующее: «… финансовый результат (прибыль)

есть прирост в течение отчетного периода капитала (средств, вложенных

собственниками) фирмы (предприятия). Соответственно убыток определяется как его

уменьшение» .

В бухгалтерской динамической трактовке: «… финансовый результат (прибыль)

есть разница между доходами и расходами фирмы (предприятия)». Эта разность

может быть положительной, тогда речь идет о прибыли, или отрицательной, тогда

ее квалифицируют как убыток.

А. Д. Шеремет и Р. С. Сайфуллин отмечают, что «финансовый результат

деятельности предприятия выражается в изменении величины его собственного

капитала отчетного периода» . Н.К. Русак рассматривает «финансовый результат»

как прибыль, представляющая «… собой реализованную часть чистого дохода,

созданного прибавочным трудом». Г.В. Савицкая отмечает, что «финансовые

результаты деятельности предприятия характеризуется суммой полученной прибыли и

уровнем рентабельности».

Ведущие экономисты в области экономики большое внимание уделяют в своих

исследованиях изучению финансовых результатов хозяйственной деятельности

предприятия, однако подходят к определению экономического содержания данного

понятия в различных аспектах и с разной степенью детализации.

Финансовыми результатами предприятия являются: валовая прибыль; прибыль

от продаж; прибыль до налогообложения; чистая прибыль [12]. Рассмотрим состав и

классификацию объектов учета, которые формируют финансовые результаты

предприятия.

Схема формирования финансового результата организации представлена в

Приложении А. В формировании финансового результата организации участвуют

доходы и расходы, возникающие в процессе ее деятельности. Доходы организации в

зависимости от их характера, условия получения и направления деятельности

организации подразделяются на доходы от обычных видов деятельности; прочие

поступления. Расходы организации в зависимости от их характера, условий осуществления

и направления деятельности организации разделяются на расходы по обычным видам

деятельности и прочие расходы.

Прибыль относится к одной из самых сложных экономических категорий, без

изучения которой невозможен научный подход к решению таких вопросов, как

повышение эффективности производства, усиление материальной заинтересованности

и ответственности трудовых коллективов в достижении конечных результатов при

наименьших затратах.

Так, С.Б. Вальтер и М.Л. Лишанский под прибылью понимают не просто элемент

выручки, а одну из наиболее сложных экономических категорий, за которой

скрываются глубинные связи, присущие товарному производству, стоимостным

отношениям, движению товара и денег. По их мнению, прибыль выполняет две

важнейшие функции .

Во-первых, характеризует конечные финансовые результаты деятельности,

размер денежных накоплений, а также является наиболее обобщающим экономическим

показателем работы, мерилом эффективности хозяйствования.

Во-вторых, прибыль служит главным источником производственного и

социального развития организаций, платежей в бюджет.

В условиях современного экономического развития России и формирования

реальной самостоятельности субъектов хозяйствования прибыль получила новое

содержание. И.А. Бланк утверждает, что «прибыль представляет собой выраженный в

денежной форме чистый доход предпринимателя на вложенный капитал,

характеризующий его вознаграждение за риск осуществления предпринимательской

деятельности, представляющий собой разницу между совокупным доходом и

совокупными затратами в процессе осуществления этой деятельности».

Важнейшей характеристикой капитала предприятия является его стоимость.

Под стоимостью капитала понимается доход, который должны принести инвестиции

для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала

выражается в виде процентной ставки (или доли единицы) от суммы капитала,

вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение

года за использование его капитала. Инвестором может быть кредитор, собственник

(акционер) предприятия или само предприятие. В последнем случае предприятие

инвестирует собственный капитал, который образовался за период, предшествующий

новым капитальным вложениям и следовательно принадлежит собственникам

предприятия. В любом случае за использование капитала надо платить и мерой

этого платежа выступает стоимость капитала.

Обычно считается, что стоимость капитала - это альтернативная стоимость,

иначе говоря, доход, который ожидают получить инвесторы от альтернативных

возможностей вложения капитала при неизменной величине риска. В самом деле,

если компания хочет получить средства, то она должна обеспечить доход на них

как минимум равный величине дохода, которую могут принести инвесторам

альтернативные возможности вложения капитала.

Основная область применения стоимости капитала - оценка экономической

эффективности инвестиций. Ставка дисконта, которая используется в методах

оценки эффективности инвестиций, т.е. с помощью которой все денежные потоки,

появляющиеся в процессе инвестиционного проекта приводятся к настоящему моменту

времени, - это и есть стоимость капитала, который вкладывается в предприятие.

Именно стоимость капитала служит ставкой дисконтирования, так как ставка

дисконта - это процентная ставка отдачи, которую предприятие предполагает

получить на заработанные в процессе реализации проекта деньги. Поскольку проект

разворачивается в течение нескольких будущих лет, предприятие не имеет твердой

уверенности в том, что оно найдет эффективный способ вложения заработанных

денег. Но оно может вложить эти деньги в свой собственный бизнес и получить

отдачу, как минимум равную стоимости капитала. Таким образом, стоимость

капитала предприятия - это минимальная норма прибыльности при вложении

заработанных в ходе реализации проекта денег.

На стоимость капитала оказывают влияние следующие факторы:

·

уровень

доходности других инвестиций,

·

уровень риска

данного капитального вложения,

·

источники

финансирования.

Роль, которую прибыль играет в настоящее время, является многогранной и

характеризуется многообразием видов, в которых она выступает (рисунок 1).

В современных условиях, когда прибыль превращается в основной источник

пополнения государственного бюджета (в виде налога на прибыль), расширения

производства, вознаграждения собственников, решения социальных проблем,

достоверность исчисления и распределения положительного финансового результата

становится важнейшей задачей бухгалтерского учета.

Важнейшую роль в оценке финансовых результатов деятельности предприятия

играет анализ финансового состояния по данным баланса.

Рисунок 1 - Роль прибыли организации в условиях рыночной экономики

Практика финансового анализа выработала основные правила чтения (методику

анализа) финансовых отчетов.

Среди них можно выделить 6 основных методов:

·

горизонтальный

анализ - сравнение каждой позиции отчетности с предыдущим периодом;

·

вертикальный

анализ - определение структуры итоговых финансовых показателей с выявлением

влияния каждой позиции отчетности на результат в целом;

·

трендовый анализ

- сравнение каждой позиции отчетности с рядом предшествующих периодов и

определение тренда, т.е. основной тенденции динамики показателя, очищенной от

случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда

формируют возможные значения показателей в будущем, а следовательно, ведется

перспективный прогнозный анализ;

·

анализ

относительных показателей - расчет отношений между отдельными позициями отчета

или позициями разных форм отчетности, определение взаимосвязей показателей;

·

сравнительный

анализ - это как внутрихозяйственный анализ сводных показателей отчетности по

отдельным показателям фирмы, дочерних фирм, подразделений, так и

межхозяйственных анализ показателей данной фирмы с показателями конкурентов, со

среднеотраслевыми и средними хозяйственными данными;

·

факторный анализ

- анализ влияния отдельных факторов на результативный показатель с помощью

детерминированных или стохастических приемов исследования. Причем факторный

анализ может быть как прямым, когда результативный показатель дробят на

составные части, так и обратным (синтез), когда его отдельные элементы

соединяют в общий результативный показатель.

Финансовый анализ является частью общего, полного анализа хозяйственной

деятельности, который состоит из двух тесно взаимосвязанных разделов:

финансового анализа и производственного управленческого анализа.

Значимость финансовых результатов деятельности может быть оценена по

показателям рентабельности.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе (рентабельности

продукции, операционной деятельности, инвестиционной деятельности,

рентабельности обычной деятельности);

2) показатели, характеризующие прибыльность продаж (валовая

рентабельность продаж и чистая рентабельность продаж);

3) показатели, в основе которых лежит ресурсный подход (рентабельность

совокупных активов или общая рентабельность, рентабельности операционного

капитала, основного капитала, оборотного капитала, собственного капитала).

Рентабельность производственной деятельности (окупаемость затрат)

исчисляется путем отношения прибыли от реализации продукции к сумме затрат по

производству и сбыту продукции. Рентабельность продаж рассчитывается путем

деления прибыли от реализации продукции на сумму полученной выручки от

реализации без НДС, акцизов и других аналогичных платежей. Рентабельность

активов (имущества) исчисляется отношением прибыли до налогообложения

предприятия к среднегодовой стоимости имущества (валюте баланса).

Рентабельность внеоборотных активов определяется отношением прибыли до

налогообложения предприятия к средней стоимости внеоборотных активов.

Рентабельность собственного капитала рассчитывается отношением чистой прибыли

предприятия к средней величине собственного капитала. Рентабельность инвестиций

отражает эффективность использования средств, инвестированных в предприятие.

Приведенные показатели рентабельности зависят от множества факторов. Так,

уровень рентабельности производственной деятельности, исчисленный в целом по

предприятию, зависит от таких факторов, как структура реализованной продукции,

ее себестоимость, средние цены реализации. На изменение рентабельности активов

(имущества) предприятия влияют изменения уровней фондоотдачи и оборачиваемости

материальных оборотных средств. Чем быстрее оборачивается капитал на

предприятии, тем меньше его требуется для обеспечения запланированного объема

продаж. И, наоборот, замедление оборачиваемости капитала требует

дополнительного привлечения средств для обеспечения того же объема производства

и реализации продукции. Таким образом, объем продаж сам по себе не оказывает

влияния на уровень рентабельности, ибо при его изменении пропорционально

увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного

капитала при условии неизменности остальных факторов. На уровень рентабельности

собственного капитала оказывают влияние доходность реализованной продукции,

ресурсоотдача и структура авансированного капитала.

Ресурсоотдача - показатель, который отражает эффективность использования

активов. Ресурсоотдача рассчитывается как отношение выручки от реализации

продукции к среднегодовой стоимости активов.

Деятельность организации может финансироваться из различных источников.

Если источником финансирования выступает заемный капитал, то у организации

возникает эффект финансового рычага или финансового левереджа (от английского

слова leverage - рычаг).

Коэффициент финансового левериджа (debt-to-equity ratio) - это показатель

соотношения заемного и собственного капитала организации. Он принадлежит к

группе важнейших показателей финансового положения предприятия, куда входят

аналогичные по смыслу коэффициенты автономии и финансовой зависимости. Термин

"финансовый леверидж" часто используют в более общем смысле, говоря о

принципиальном подходе к финансированию бизнеса, когда с помощью заемных

средств у предприятия формируется финансовый рычаг для повышения отдачи от

собственных средств, вложенных в бизнес.

Оптимальным, особенно в российской практике, считается равное соотношение

обязательств и собственного капитала (чистых активов), т.е. коэффициент

финансового левериджа равный 1. Допустимым может быть и значение до 2 (у

крупных публичных компаний это соотношение может быть еще больше). При больших значениях

коэффициента организация теряет финансовую независимость, и ее финансовое

положение становится крайне неустойчивым. Таким организациям сложнее привлечь

дополнительные займы. Наиболее распространенным значением коэффициента в

развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40%

собственного).

Слишком низкое значение коэффициента финансового левериджа говорит об

упущенной возможности использовать финансовый рычаг - повысить рентабельность

собственного капитала за счет вовлечение в деятельность заемных средств.

Как и другие аналогичные коэффициенты, характеризующие структуру капитала

(коэффициент автономии, коэффициент финансовой зависимости), нормальное

значение коэффициента финансового левериджа зависит от отрасли, масштабов

предприятия и даже способа организации производства (фондоемкое или трудоемкое

производство). Поэтому его следует оценивать в динамике и сравнивать с

показателем аналогичных предприятий.

Финансовый результат - обобщающий показатель анализа и оценки

эффективности (неэффективности) деятельности хозяйствующего субъекта на

определенных стадиях (этапах) его формирования. Финансовый результат (чистая

прибыль) от деятельности формируется как разность между доходами и расходами от

производственной, финансовой и инвестиционной деятельности [14. С.13].

Финансовые результаты деятельности предприятия характеризуются суммой

полученной прибыли и уровнем рентабельности. Показатели рентабельности

показывают эффективность работы предприятия в целом, доходность различных

направлений деятельности (производственной, предпринимательской,

инвестиционной), окупаемость затрат. Их экономический смысл - сколько получено

прибыли на каждый рубль вложенных средств. И, поскольку это относительные

показатели, они практически не подвержены влиянию инфляции. Предприятие

считается рентабельным (прибыльным, доходным), если результаты от реализации

продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме

того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность

хозяйствования предприятия. Важнейшими из них являются показатели прибыли,

которая в условиях рыночной экономики составляет основу экономического развития

предприятия.

Прибыль - это денежное выражение основной части денежных накоплений,

создаваемых предприятиями любой формы собственности [32, с. 37].

Прибыль, учитывается в течение года нарастающим итогом (то есть с 1

января по 31 декабря отчетного года) и представляет собой финансовый результат

текущего отчетного периода.

Прибыль как главный результат предпринимательской деятельности

обеспечивает потребности самого предприятия и государства в целом. Поэтому,

прежде всего, важно определить состав прибыли предприятия.

Цель предпринимательской деятельности - не только получение прибыли, но и

обеспечение высокой рентабельности хозяйственной деятельности. В отличие от

абсолютного показателя прибыли, рентабельность - относительный показатель и

показывает степень доходности предприятия. Рентабельность отражает уровень

прибыльности относительно определенной базы. Предприятие рентабельно, если

суммы выручки от реализации продукции достаточно не только для покрытия затрат

на производство и реализацию, но и для образования прибыли [31, с. 16].

На сегодняшний день достаточно значимым направлением в

оценочной деятельности является оценка рыночной стоимости предприятия

(компании). Стоимость предприятия - это объективный показатель результатов ее

деятельности. Оценка финансовой устойчивости предприятия включает в себя оценку

всех активов: недвижимого имущества, машин и оборудования, складских запасов,

финансовых вложений, нематериальных активов.

Таким образом, обоснованность и достоверность оценки

стоимости предприятия во многом зависит от того, насколько правильно определена

область использования результатов экономической оценки компаний.

Используются аналитические методы оценки стоимости

предприятия:

Затратный подход (подход на основе активов) -

совокупность методов оценок стоимости компаний, основанных на определении

рыночной или иной стоимости активов за вычетом рыночной или иной стоимости

обязательств;

Доходный подход - совокупность методов оценок

стоимости объектов оценок, основанных на определении ожидаемых от предприятий

доходов и последующем их преобразовании в стоимость на дату операции;

Сравнительный подход - совокупность методов оценок

стоимости предприятий, основанных на сравнении объектов оценок с аналогичными

объектами, в отношении которых имеется информация о ценах сделок с ними.

Каждый из этих подходов может быть реализован

различными методами. Как правило, чтобы получить действительно реальную оценку,

применяются все три подхода, а затем проводится обоснованное обобщение

результатов оценки предприятия.

Проведение оценки предприятия затруднено тем, что

отдельно оценивается эффективность работы компании, ее настоящие и будущие

доходы, перспективы развития бизнеса и конкурентная среда на данном рынке,

затем проводится сравнение оцениваемой компании с предприятиями-аналогами. Тем

самым оценка стоимости бизнеса включает в себя достаточно углубленный и

трудоемкий финансовый, организационный и технологический анализ текущей

деятельности и перспектив оцениваемого предприятия.

Таким образом, невзирая на достаточную трудность в

проведении оценки стоимости предприятия видится актуальным на сегодняшний день

использование анализа динамики рыночной стоимости предприятия.

Итоги работы компании подлежат оценке за любой отчетный период и с

использованием более простых расчетов. В связи с этим по данным учета и

отчетности исчисляется система различных количественных и качественных

показателей, призванная дать всестороннюю оценку деятельности компании.

Показатели эффективности дают ориентировочную оценку выгодности экспортных и

импортных операций. Прежде всего рассмотрим, что представляет собой

рентабельность.

Одно из его определений звучит так:

рентабельность (от нем. rentabel - доходный, прибыльный), показатель

экономической эффективности производства на предприятиях. Комплексно отражает

использование материальных, трудовых и денежных ресурсов. Рентабельным

считается предприятие, которое приносит прибыль.

Можно привести еще одно понятие рентабельности:

рентабельность - показатель, представляющий собой отношение прибыли к

сумме затрат на производство, денежным вложениям в организацию коммерческих

операций или сумме имущества фирмы используемого для организации своей

деятельности.

Разделяют рентабельность как общую - процентное отношение балансовой

(общей) прибыли к среднегодовой суммарной стоимости производственных основных

фондов и нормируемых оборотных средств; и рентабельность расчетную - отношение

расчетной прибыли к среднегодовой стоимости тех производственных фондов, с

которых взимается плата за фонды. Применяется также показатель уровня

рентабельности к текущим затратам - отношение прибыли к себестоимости товарной

или реализованной продукции.

Каждое предприятие самостоятельно осуществляет свою производственную и

хозяйственную деятельность на принципах самоокупаемости и прибыльности.

Предприятие имеет определенные расходы по изготовлению продукции и ее

реализации. Эти расходы представляют издержки производства данного предприятия

(себестоимость), или индивидуальные издержки. Однако издержки отдельного продукта

по предприятиям могут отклоняться от средних издержек по отрасли, которые

принимаются за общественно необходимые затраты или стоимость, денежное

выражение которых составляет цену продукта. Наличие индивидуальных издержек,

порождает обособление другой части стоимости продукции - прибыль, а

следовательно, и относительного ее измерения - рентабельности.

Однако абсолютная величина прибыли не дает представления об уровне и

изменении эффективности производства или торговли. Сумма прибыли может

увеличиваться, а эффективность производства может оставаться на прежнем уровне

или даже снизиться. Это происходит в том случае, если прирост прибыли получен

за счет экстенсивных (количественных) факторов производства - увеличения

численности работников, роста парка оборудования и т.д. Если же при росте

численности работников их производительность осталась прежней или снизилась, то

эффективность производства соответственно не изменяется или даже снижается.

Основными отличительными признаками рентабельности в системе торговых и

производственных отношений являются следующие:

·

отношение прибыли

к издержкам производства, характеризующие уровень прибыльности текущих затрат

(на приобретение сырья, материалов, топлива, на амортизацию средств труда,

расходы по управлению и обслуживанию производства и заработной плате

работников);

·

отношение прибыли

к среднегодовой стоимости производственных фондов, характеризующие

относительный размер возрастания авансированных затрат и дающее оценку

экономической эффективности производственных фондов.

Реальный смысл имеют признаки рентабельности, которые характеризуют

эффективность затрат по прибыли, полученной после реализации. [9]

Распределительная функция рентабельности конкретно проявляется в том, что

ее величина является одним из основных критериев для распределения части

прибавочного продукта - прибыли.

Рассмотрим основные виды рентабельности.

Уровень рентабельности отраслей находится в прямой зависимости от

рентабельности объединений, предприятий. Чем выше рентабельность объединений,

предприятий, тем выше уровень рентабельности отраслей и всего народного

хозяйства в целом.

Общая рентабельность объединений, предприятий определяется отношением

балансовой прибыли к среднегодовой стоимости основных производственных фондов и

нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением балансовой

прибыли к фактической среднегодовой стоимости производственных основных фондов

и нормируемых оборотных средств, не прокредитованных банком. Фактические

остатки нормируемых оборотных средств устанавливаются исходя из их остатка по

балансу за вычетом задолженности поставщикам по акцептованным платежным

требованиям, срок оплаты которых не наступил, и поставщикам по

неотфактурованным поставкам (материальные запасы, которые поступили в

организацию без расчетных документов), а также износа малоценных и

быстроизнашивающихся предметов и резерва на возмещение плановых потерь и

предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от

фондоемкости производства. Фондоемкость показывает, какая величина

производственных фондов требуется для производства единицы продукции в

стоимостном или натуральном выражении. На предприятиях, объединения тяжелой

промышленности с высокой фондоемкостью производства уровень рентабельности по

отношению к производственным фондам ниже, чем в объединениях, на предприятиях

легкой и особенно пищевой промышленности. С увеличением суммы прибыли и

уменьшением стоимости основных производственных фондов и нормируемых оборотных средств

рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли

за вычетом платы за производственные фонды, фиксированных платежей, процентов

за банковский кредит, прибыли целевого назначения (прибыль от реализации

товаров широкого потребления, новых товаров бытовой химии и т. п.), а также

прибыли, полученной по причинам, не зависящим от деятельности объединения,

предприятия, к среднегодовой стоимости основных производственных фондов (за

вычетом основных фондов, по которым предоставлены льготы по плате) и

нормируемых оборотных средств.

При анализе работы объединений, предприятий, особенно при планировании и

оценке рентабельности изделия, важное значение имеет рентабельность отдельных

видов продукции определяемая как отношение суммы прибыли к полной себестоимости

реализованной продукции.

Показатель рентабельности по изделиям отражает эффективность затрат

живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности

рентабельность определяют как отношение прибыли к себестоимости за вычетом

стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и

комплектующих изделий.

Использование показателя нормативной расчетной рентабельности в

обрабатывающих отраслях промышленности обусловлено высоким удельным весом в

себестоимости продукции этих отраслей материальных затрат, значительными их

колебаниями в себестоимости отдельных видов изделий и широкими возможностями

технологической замены используемого сырья, материалов.

При определении норматива расчетной рентабельности к себестоимости

продукции за вычетом стоимости использованных материальных затрат исключаются

из себестоимости продукции в калькуляционном разрезе только прямые статьи

затрат. Так, в машиностроении из себестоимости продукции вычитаются статьи

затрат: Сырье и материалы, «Покупные комплектующие изделия, полуфабрикаты и

услуги кооперированных предприятий», «Топливо и энергия на технологические

цели». [14, с.57].

Таким образом, основные пути роста рентабельности производства - развитие

наиболее прогрессивных отраслей, рациональное размещение объединений,

предприятий, повышение удельного веса специализированного производства,

применение современные методов организации производства и труда в соответствии

с требованиями научно-технического прогресса, ускорение внедрения и освоения

новой, более прогрессивной техники, повышение производительности труда,

снижение себестоимости продукции, улучшение ее качества, усиление режима

экономии в расходовании материальных, трудовых и финансовых ресурсов и

повышение материальной заинтересованности работников в результатах своего труда

Рассмотрим показатели рентабельности.

Многообразность вариантов решений, принимаемых при определении прибыли,

текущих издержек, авансированной стоимости для расчета рентабельности

обусловливают наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности

могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности

предприятия в целом. Методика их расчета основана на применении показателей

прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в

числителе) и показателей реализованной продукции, себестоимости, величины

акционерного капитала, вложенного капитала, собственного капитала, заемного

капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также

используемых ресурсов производства и затрат. Методика их расчета также

базируется на применении показателей прибыли предприятия, прибыли от реализации

продукции, чистой прибыли (в числителе) и показателей совокупных затрат -

себестоимости, основных фондов, оборотных средств, оплаты труда, численности

работников, производственных площадей и т. д.

Наиболее распространенными показателями в практике отечественных

предприятий являются:

Рентабельность продукции - определяется как отношение прибыли предприятия

(прибыли от реализации продукции или чистой прибыли) к себестоимости продукции

(изготовленной, товарной или реализованной);

Рентабельность изделия - определяется как отношение прибыли,

закладываемой в цену изделия, к себестоимости изделия;

Рентабельность оборота - рассчитывается как частное от деления величины

чистой прибыли на объем реализованной продукции.

Кроме того, предприятие может использовать и ряд других показателей

рентабельности для характеристики уровня доходности своих активов, ресурсов и

продукции:

·

рентабельность

производства;

·

рентабельность

реализованной продукции;

·

рентабельность

оборота;

·

рентабельность

текущих активов;

·

рентабельность

собственного капитала;

·

рентабельность

изделия;

·

рентабельность

инвестированного капитала;

·

рентабельность

основных фондов;

·

рентабельность

заемных средств;

·

рентабельность

активов;

·

рентабельность

совокупных вложений капитала;

·

рентабельность

инвестиций;

·

рентабельность

товарной продукции.

Для расчета рентабельности отраслей экономики в расчет принимается общая

сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными

формированиями, входящими в соответствующую отрасль экономики. На уровень

рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных

и убыточных предприятий.

Для того чтобы предприятие могло эффективно осуществлять свою

деятельность и развиваться, необходима четкая стратегия его развития, а также

стратегия финансирования данного развития (собственные и заемные источники).

В основе стратегии развития лежит стратегия роста прибыли. Она

формируется:

·

на основе данных

анализа использования прибыли в прошлых периодах (это ретроспективный анализ);

·

на основе оценки

потребности прибыли на текущий период и в перспективе;

·

на базе принятых

управленческих решений о стратегии развития предприятия (данные решения

реализуются в конкретных инвестиционных проектах).

Резервы роста прибыли - это неиспользуемые возможности предприятия,

возможность уменьшения издержек производства и реализации продукции.

При определении потребности предприятия в прибыли принимается во внимание

необходимость осуществления из прибыли первоочередных платежей, вытекающих из

финансово-хозяйственной деятельности предприятия:

·

налога на

недвижимость;

·

процентов по

банковскому инвестиционному кредиту;

·

возвращаемой

части кредита банку;

·

возвращаемой

части коммерческого кредита (для приобретения основных фондов) и т.д.

Максимальная потребность в прибыли определяется на основе учета

экономических интересов собственника и трудового коллектива предприятия. В

первую очередь это величина определяется на основе плана развития предприятия

финансовый прибыль рентабельность доход

1.2 Особенности формирование финансовых

результатов в сфере услуг связи

Предприятия почтовой связи и как часть этой системы филиал УФПС

Приморского края «Владивостокский почтамт» оказывают услуги почтовой связи, под

которыми понимается продукт деятельности по приему, обработке, перевозке и

доставке почтовых отправлений, почтовых и телеграфных переводов денежных

средств, оказание дополнительных нетрадиционных услуг, связанных с коммерческой

деятельностью. Почтовая связь предназначается для предоставления услуг почтовой

связи гражданам, органам государственной власти Российской Федерации, органам

государственной власти субъектов Российской Федерации, органам местного

самоуправления, юридическим лицам.

Отношения в области почтовой связи в Российской Федерации регулируются

федеральным законом "О почтовой связи", федеральным законом "О

связи", другими федеральными законами и правовыми актами РФ, законами и

иными нормативно-правовыми актами субъектов РФ в пределах их полномочий, а

также международными договорами РФ.

Управление деятельностью государственных предприятий и учреждений

почтовой связи, имущество которых находится в федеральной собственности,

осуществляется уполномоченным на то федеральным органом исполнительной власти в

области почтовой связи - федеральной службой почтовой связи. Федеральная служба

почтовой связи обеспечивает реализацию государственной политики в области

почтовой связи и осуществляет общее регулирование деятельности организаций

почтовой связи в РФ.

Деятельность в области почтовой связи в РФ осуществляется на основе

законности, доступности услуг почтовой связи для всех физических и юридических

лиц, соблюдения прав и интересов пользователей услуг почтовой связи, свободы

почтовых отправлений и транзита почты на всей территории РФ, соблюдение прав

пользователей на тайну переписки, регулирование деятельности почтовой связи в

рамках единой почтовой территории, находящейся под юрисдикцией РФ, обеспечение

устойчивости сети почтовой связи и управляемости ею, единства стандартов, а

также иных требований технической и экономической политики в области почтовой

связи на всей территории РФ.

Государство оказывает поддержку организациям федеральной службы почтовой

связи экономическую поддержку посредством: осуществления капитальных вложений в

создание и развитие производственной, транспортной и социальной инфраструктуры

почтовой связи, предоставление финансовой и материально-технической помощи для

обеспечения развития и функционирования почтовой связи, предоставление в

установленном порядке льготных кредитов, налоговых и иных льгот.

Финансирование деятельности организаций федеральной службы почтовой связи

осуществляется за счет доходов, получаемых от предоставления услуг почтовой

связи федеральной службы почтовой связи, средств федерального бюджета, средств,

получаемых от иной разрешенной в законодательном порядке деятельности, а также

от договорных услуг.

Доходы, получаемые предприятиями почтовой связи за весь объем

реализованных потребителями услуг по действующим тарифам, принято называть

доходами от основной деятельности.

Доходы от реализации услуг связи представляют собой выручку предприятий

связи от предоставления потребителям услуг по установленным тарифам.

На величину доходов предприятий связи влияют два показателя: объем

платных услуг связи и средние доходные таксы. Следовательно, для планирования

доходов необходимо определить объем платных услуг связи и среднюю доходную

таксу.

Источниками поступления доходов по почтовой связи являются: исходящий

платный обмен по письменной корреспонденции, посылкам, денежным переводам,

выплате пенсий, периодическим изданиям и прочее.

В целях формирования достоверного финансового результата (убытка) (в

частности, по услуге «Подписка») и расчета размера субсидий из федерального

бюджета необходимо осуществление раздельного бухгалтерского учета по видам

деятельности.

Приказом ФГУП «Почта России» от 19 ноября 2008 года № 375/1-П утверждена

методика ведения раздельного учета доходов и расходов ФГУП «Почта России» по

оказываемым услугам почтовой связи (далее - Методика), которая не согласована

Россвязью.

Методика включает методические рекомендации по расчету финансового

результата от оказания услуги по приему заказов на подписку и доставку газет и

журналов для филиалов ФГУП «Почта России».

Методикой определено:

доходы от услуги «Подписка» включают в себя суммарный доход от оказания

услуг по приему (оформлению) заказов на периодические издания во время годовой

и полугодовой, досрочной и текущей подписных кампаний в период фактической

доставки до подписчика и доставки, собранной издателем или иными организациями

(редакционная подписка), и формируется как разница между суммой, полученной от

подписчика, и каталожной стоимостью изданий, предназначенной для перечисления

контрагентам, а также доход от доставки дополнительного веса и дополнительных

тиражей подписных изданий;

·

расходы по услуге

«Подписка» включают следующие элементы затрат:

·

затраты на

персонал (ФОТ персонала, отпускные выплаты, компенсации при увольнении, премии,

предусмотренные трудовым законодательством, начисления на ФОТ (страховые

взносы);

·

материальные

затраты (затраты на материалы, спецодежду, средства индивидуальной защиты);

·

амортизация

(затраты на амортизацию и лизинг);

·

расходы по оплате

товаров, работ и услуг сторонних организаций (затраты на услуги сторонних

организаций по обработке почты, перевозке почты, на аренду, коммунальные

услуги, услуги связи, расходы на ремонт, рекламу и связи с общественностью, на

охранные услуги, информационно-консультационные услуги и на страхование);

·

расходы на

налоги, сборы и неналоговые платежи, включаемые в состав по обычным видам

деятельности (затраты по статье налоги и обязательные платежи в составе

себестоимости);

·

прочие расходы

(затраты на командировочные расходы, на мероприятия по охране труда,

промышленной, пожарной безопасности и ГО и прочие производственные расходы).

Услуга «Подписка» включает в себя прием и обработку заказов, обработку

периодической печати в газетном узле и отделениях почтовой связи,

внутрирегиональную перевозку (включая внутригородскую перевозку) от ГУ

филиалов, доставку (вручение).

Расходы оператора связи подлежат распределению по производственным процессам

на следующие группы: основные, вспомогательные, совместные процессы.

В процессе анализа выполнения плана доходов применяются все методы

анализа.

Анализ доходов от реализации услуг связи начинается с оценки выполнения

плана и темпов роста доходов в целом по предприятию, затем по отдельным

источникам доходов, периодам времени, производственным подразделениям и т.д.,

выявляются факторы, оказывающие влияние на результаты выполнения плана по

отдельным источникам доходов, в заключение анализа разрабатываются мероприятия

по увеличению доходов.

Работа предприятий в условиях рынка приводит к возрастанию роли прибыли.

Прибыль для предприятий связи является основным обобщающим показателем

финансовых результатов их хозяйственной деятельности.

Рентабельность отражает качественные и количественные стороны

деятельности предприятия, является обобщающим показателем их деятельности.

Для реализации Стратегии развития Почты России необходимы масштабные

инвестиции. Суммарно необходимый объем инвестиций в 2013-2020 годах составляет

198 млрд. руб. (из них на период 2013-2016 гг. приходится 158 млрд. руб.) в

случае реализации сценария создания Почтового банка или 168 млрд. руб. (из них

на период 2013-2016 гг. приходится 128 млрд. руб.) в случае развития сферы

финансовых услуг без создания банка. При этом порядка 70% инвестиций придется

на первые шесть лет. Значимыми статьями инвестирования являются развитие

ИТ-инфраструктуры, дальнейшая автоматизация процесса сортировки, инвестиции в

Почтовый банк (включая довыкуп доли), транспортная инфраструктура, в том числе

для организации доставки посылок.

Рисунок 2 - Диаграмма потребности в инвестициях для воплощения Стратегии

развития, по годам

Успешная реализация комплексной программы стратегических инициатив

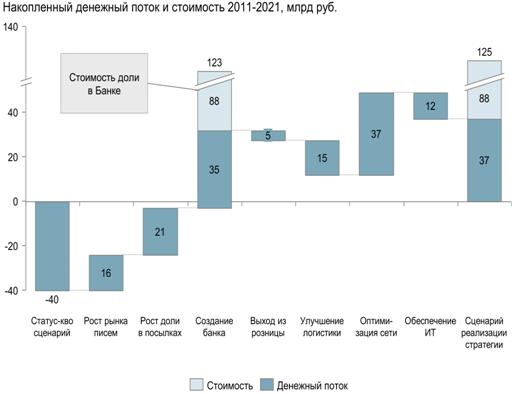

позволит значительно увеличить денежные потоки Почты России к 2020 году

накопленный дисконтированный денежный поток составит 37 млрд. руб. При

сохранении «статус-кво сценария» потоки составят 40 млрд. руб., следовательно,

реализация Стратегии развития приносит 77 млрд. руб. накопленного денежного

потока при значительном объеме инвестиций. Реализованная инвестиционная

программа обеспечивает более высокий технологический уровень и уровень качества

услуг Почты России. При этом стоимость бизнеса составит 369 млрд. руб. с учетом

потоков в постпрогнозном периоде и стоимости доли в Почтовом банке.

Реализация инициатив позволит значительно увеличить денежные потоки

Почты.

Рисунок 3 - Увеличение доходов при реализации разных сценариев Стратегии

развития

Из-за концентрации инвестиционных потребностей в период 2013-2016 годов и

выхода Почты России на среднеотраслевую рентабельность после 2016 года, у

предприятия возникает потребность во внешнем финансировании в 2013-2016 годах.

При этом долгового финансирования окажется недостаточно для покрытия всех

инвестиционных нужд.

Большая часть необходимого внешнего финансирования может быть обеспечена

за счет долговых инструментов - от 60% до 75% в зависимости от значения

ковенанты (долг/EBITDA). Для обеспечения финансовой устойчивости предприятия и

управления рисками необходимо поддерживать значения ковенанты на уровне ниже 2

(максимально допустимый уровень). Комфортный уровень ковенанты - 1,5. Это

накладывает соответствующие ограничения на максимальный объем долгового

финансирования, который предприятие может привлечь без ущерба для своей

финансовой устойчивости. В 2013-2014 годах у Почты России возникает потребность

в недолговом внешнем финансировании в размере от 25 млрд. руб. (максимально

допустимый уровень долгового финансирования) до 40 млрд. руб. (комфортный

уровень долгового финансирования). Источниками данных средств могут быть

средства федерального бюджета/бюджетов субъектов федерации или средства

сторонних инвесторов, привлеченных в капитал предприятия. Таким образом,

требуется решение государства о выделении целевых субсидий Почте России и/или

акционировании предприятия с целью привлечения стороннего инвестора.

Таким образом, для успешной реализации Стратегии развития критичным

фактором становится обеспечение государством необходимого объема финансирования

инвестиционной деятельности. В отличие от компенсации выпадающих доходов,

софинансирование государством инвестиционной деятельности Почты России приведет

предприятие к устойчивым финансовым показателям, а значит, минимизирует

долгосрочную совокупную потребность в государственном субсидировании.

Одним из следствий планируемой инвестиционной активности окажется

временный рост потребности в краткосрочном финансировании в 2013-2014 годах -

рост объемов оказываемых услуг потребует прироста оборотного капитала, в то

время как все денежные потоки будут уходить на инвестиции. Кроме того, для

минимизации рисков требуется постепенное снижение валютного долга, так как

выручка Почты России деноминирована в рублях - валютные заимствования создают

высокие курсовые риски.

Формы и размеры государственной поддержки предприятия представлены в

таблице 1.

Таблица 1 - Государственная поддержка для реформирования Почты России

|

Формы государственной

поддержки

|

Обоснование

|

|

Выведение письменной

корреспонденции для юридических лиц из регулируемого поля

|

Рост объемов оказываемых

услуг за счет внедрения гибкой ценовой политики для юридических лиц

(предоставление скидок за объем и сокращение производственной цепочки)

|

|

Поддержка решения о

создании Почтового банка в 2013 году

|

Создание Почтового банка

позволит увеличить рентабельность сети ОПС, финансировать проекты по повышению

качества логистики для обеспечения скорости и надежности доставки почтовой

корреспонденции. Создание Почтового банка также позволит обеспечить текущих

клиентов Почты России качественными финансовыми услугами, привлечь к

пользованию банковскими услугами новые слои населения

|

|

Изменение нормативных

требований к сети ОПС, разрешение закрытия сверхнормативных отделений

почтовой связи и перевода отделений в другие форматы

|

С одной стороны, внедрение

изменений будет способствовать развитию сети городских ОПС, с другой -

приведет к уменьшению количества убыточных ОПС, что положительно скажется па

финансовом результате предприятия, позволит внедрять новые проекты, в том

числе по повышению качества логистических процессов для обеспечения скорости

и надежности доставки почтовой корреспонденции

|

|

Заключение «сетевого

договора» между государством и Почтой России о субсидировании убытков

сохраняющейся сети сельских ОПС

|

Компенсация убытков

положительно скажется на финансовом результате предприятия, сохранив

возможность предоставления для всех слоев населения доступных почтовых услуг

|

|

Поддержка программы

реорганизации Почты России и дальнейшего акционирования компании

|

Привлечение денежных

средств через сторонних инвесторов позволит реализовывать инновационные

проекты, развивать логистику, повышая качество доставки

|

|

Государственное

софинансирование крупных инфраструктурных инвестиционных проектов Почты

России.

|

Повышение качества оказания

услуг почтовой связи на территории РФ, за счет которого произойдет

привлечение новых пользователей услуг, что приведет к росту заказов на услуги

почтовой связи как современного средства коммуникации, включая услуги

подписки

|

Для успешной реализации Стратегии развития важным фактором является

наличие государственной поддержки.

Для успешного внедрения Стратегии развития и обеспечения функции

мониторинга за ее реализацией необходимы как организационные изменения, так и

корректировка процесса планирования.

Стратегия развития составляется на долгосрочную перспективу (10-20 лет) и

определяет ключевые ориентиры для развития предприятия, а также формирует

среднесрочные стратегические показатели (4-6 лет), служащие вводными для

формирования стратегических планов. На основе первых двух лет стратегического

плана детализируется план на год (иногда - индикативно также на второй год), а

далее на основе утвержденного годового плана заканчивается формирование

бюджетов. Таким образом, одним из способов контроля выполнения стратегических

целей является осуществление сформированного на их основе бюджета.

Выполнение бюджета позволяет отслеживать результат, но не дает наблюдать,

поддерживать и, в случае необходимости, корректировать процесс внедрения. Для

выполнения данной функции необходимо разработать детальный план внедрения

ключевых инициатив и инвестиционных проектов (с промежуточными результатами,

особенно на ближайший год), создать совет/комитет по Стратегии развития и

рабочую группу для поддержки и контроля внедрения Стратегии развития. У каждой

инициативы/проекта должен быть менеджер (операционная ответственность) и

спонсор - член Правления, поддерживающий проект и обеспечивающий его реализацию

необходимыми ресурсами.

Задачи минимум проектного офиса - мониторинг реализации всех проектов,

подготовка ежемесячного отчета об их выполнении, коммуникация проблемных точек

на совете/комитете по Стратегии развития, помощь менеджеру проекта в

корректировке плана внедрения в случае необходимости. В перспективе, роль

проектного офиса должна быть расширена до поддержки внедрения через привлечение

лучших практик по управлению проектами и экспертизы по теме инициативы/проекта.

Совет/комитет по Стратегии развития должен включать ключевых членов Правления,

собираться ежемесячно, рассматривать общую картину внедрения плана, детально

изучать проблемные инициативы/проекты, принимать решения о добавлении ресурсов,

корректировке проектов, смене менеджеров проектов.

2.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ФИЛИАЛА УФПС ПРИМОРСКОГО КРАЯ «ВЛАДИВОСТОКСКИЙ

ПОЧТАМТ»

2.1 Общая характеристика филиала УФПС

Приморского края «Владивостокский почтамт»

Обособленное структурное подразделение Управления федеральной почтовой

связи (УФПС) Приморского края - филиала Федеральной государственного унитарного

предприятия (ФГУП) «Почта России» Владивостокский почтамт, создано на основании

приказа директора УФПС Приморского края - филиал ФГУП «Почта России» от

03.11.2003 г. №3К.

Фирменное наименование Подразделения на русском языке:

- Полное: Владивостокский почтамт Управления федеральной почтовой связи

Приморского края - филиала федерального государственного унитарного предприятия

«Почта России»;

- сокращённое: Владивостокский почтамт УФПС Приморского края -

филиала ФГУП «Почта России».

Место нахождения Подразделения: г. Владивосток, Приморского края,

почтовый адрес: 690091, Приморский край, г. Владивосток ул. Светланская, 41

Владивостокский почтамт является структурным подразделением Филиала ФГУП

«Почта России» (далее по тексту «Предприятие») и осуществляет часть его функций

на территории муниципального образования г. Владивосток Приморского края.

Подразделение не является юридическим лицом.

Руководство и контроль за деятельностью Подразделения осуществляет

директор УФПС Приморского края - Филиал Предприятия (далее по тексту «Филиал»).

Подразделение не имеет счетов в банках. Все расчеты с налоговыми

органами, внебюджетными фондами и другими организациями и предприятиями

осуществляется Филиалом.

Для осуществления своей деятельности Подразделение имеет круглую печать,

бланки с изображением эмблемы «Почта России» и штампы с указанием на

принадлежность Подразделения к Филиалу и Предприятию

Основными задачами Подразделения являются:

. Оказание услуг почтовой связи и осуществление других видов деятельности

с целью получения прибыли.

. Для достижения возложенных задач Подразделение осуществляет в

установленном законом порядке следующие виды деятельности.

- оказание всех видов услуг почтовой связи;

- оказание универсальных услуг почтовой связи по удовлетворению

нужд пользователей услуг почтовой связи в обмене письменной корреспонденцией в

пределах территории Российской Федерации и по доступным ценам.

- осуществление деятельности по приему, обработке, перевозке и

доставке (вручению) экспресс-почты.

- оказание услуг международной почтовой связи, обмен

международными почтовыми отправлениями с иностранными почтовыми операторами (иностранными

почтовыми администрациями) по поручению Предприятия

- оказание услуг по хранению почтовых отправлений, грузов и

товаров, оказание складских услуг.

- оказание услуг гибридной почты - передача файлов, содержащих

тексты и иллюстрации (на ЭВМ, ПК), по электронной почте, распечатка электронных

почтовых отправлений, их конвертование и доставка.

- осуществление рекламной деятельности, оказание услуг по

размещению рекламы, в том числе на почтовых отправлениях и объектах почтовой

связи, по распространению и доставке рекламно-информационных материалов.

- оказание транспортных и экспедиционных услуг физическим и

юридическим лицам. Организация и осуществление междугородных и по согласованию

с Предприятием международных грузовых и пассажирских перевозок, в том числе

железнодорожным, водным, воздушным, автомобильным и иным транспортом.

- по согласованию с Предприятием оказание финансовых услуг

посредством договорных отношений с кредитными и некредитным организациями в

области реализации их услуг через объекты почтовой связи. Оказание услуг по

доставке и выдаче пенсий, пособий и других выплат целевого назначения, по

приему жилищно-коммунальных и прочих платежей.

- оказание услуг по приему (оформлению) заказов на

периодические печатные издания, их доставке, экспедированию, а так же розничной

реализации.

- реализация государственных знаков почтовой оплаты, почтовых

марок, блоков маркированных и немаркированных почтовых конвертов и карточек

(открыток), картмаксимумов, иллюстрированных каталогов, альбомов почтовых марок,

филателистических наборов.

- оказание услуг местной, междугородной, международной

телефонной и факсимильной, телеграфной связи и связи персонального радиовызова

(пейджинговой связи), услуги телематических служб, коллективного доступа в

Интернет, услуги КиберПресса, оказание услуг провайдера, услуг передачи данных,

бюро-факс. Реализация средств программного обеспечения компьютеров, программных

продуктов.

- формирование банков данных и их реализация по согласованию с

Предприятием.

- редакционно-издательская деятельность, типографские работы по

согласованию с Предприятием

- осуществление деятельности по инкассации денежных средств

- оказание услуг по распространению и реализации

железнодорожных, авиационных, проездных, лотерейных билетов, а также билетов на

культурно-массовые мероприятия.

- санаторно-курортные услуги.

- оказание услуг по хранению автотранспортных средств

юридических и физических лиц на платных стоянках, расположенных на территории

Филиала.

- оказание услуг по изготовлению документальных копий на

копировально-множительных аппаратах.

- осуществление деятельности по реализации производственной

сельскохозяйственной продукции.

- организационное и техническое обеспечение защиты информации в

телекоммуникационных сетях почтовой связи.

- осуществление деятельности по обмену сгруппированными

отправлениями «Консигнация».

- защита государственной тайны.

- предоставление секретарских, редакторских услуг и услуг по

переводу.

- деятельность архива.

- подразделение имеет право осуществлять лицензируемые виды деятельности

на основании лицензий, выданных Предприятию.

Имущество Подразделения находится в федеральной собственности и является

неделимым и не может быть распределено по вкладам (долям, паям) в том числе

между работниками Подразделения, принадлежит на правах хозяйственного ведения

Предприятию и отражается на отдельном балансе Филиала, являющемся частью

консолидированного баланса Предприятия.

Плоды, продукция и доходы от использования имущества переданного

Подразделению, а также имущество, приобретенное Подразделением, являются

федеральной собственностью и поступают в хозяйственное ведение Предприятия.

Подразделение отчуждает или иным способом распоряжается имуществом,

закрепленным за Подразделением (в том числе, переданным ему Филиалом,

приобретенным за счет денежных средств, выделенных ему Филиалом или полученных

в результате хозяйственной деятельности), в пределах полномочий,

предоставленных ему Филиалом, с учетом требований Регламента по управлению

имуществом Предприятия.

Подразделение обеспечивает регистрацию в регионе своего расположения (в

том числе постановку на учет, снятие с учета) транспортных средств переданных

Филиалу для эксплуатации и принадлежащих Предприятию, в регистрирующих

подразделениях ГИБДД и иных регистрирующих органах.

Подразделение обеспечивает регистрацию по месту своего нахождения (в том

числе постановку на учет, снятие с учета) и техническое обслуживание

принадлежащих ему контрольно-кассовых машин в соответствии с требованиями

законодательства и распорядительными документами Предприятия.

Подразделение осуществляет свою финансовую и коммерческую деятельность в

соответствии с законодательством Российской Федерации, Уставом и внутренними

распорядительными актами Предприятия и Филиала Положением о Филиале.

Подразделение осуществляет заключение сделок (договоров) в соответствии с

Регламентом по управлению имуществом Предприятия.

Подразделение обеспечивает соблюдение Финансовой дисциплины

своевременность и полноту выполнения возложенных на него Филиалом и

Предприятием обязательств, в соответствии с действующим законодательством

российской Федерации, внутренними распорядительными актами Предприятия и

Филиала.

Организационная структура Владивостокского почтамта

представлена в Приложении Б.

Исполнительным органом, непосредственно управляющим Подразделением,

является начальник Подразделения.

Начальник подразделения назначается на должность директором Филиала и в

своей деятельности подчинен и подотчетен последнему.

Трудовые отношения работников Подразделения регулируются трудовым

законодательством Российской Федерации и Коллективным договором.

Отношения начальника Подразделения и подчиненных работников регулируются

трудовым законодательством России, трудовыми договорами и Коллективным

договором.

Учет, отчетность и контроль финансово-хозяйственной деятельности

Подразделения.

Подразделение осуществляет обработку первичных документов бухгалтерского

учета и всех хозяйственных операций Подразделения и документооборот на основе

законодательства РФ, Положению по учетной политике и прочих распорядительных документов

Филиала и Предприятия.

Владивостокский почтамт являясь обособленным структурным подразделением

не имеет собственного баланса.

В таблице 2 представлены основные технико-экономические показатели

деятельности Владивостокского почтамта за 2010-2012 гг.

Таблица 2 - Технико-экономические показатели Владивостокского почтамта за

2010-2012 гг.

|

2010 г.

|

2011 г.

|

2011/2010, %

|

2012 г.

|

2012/2011, %

|

|

Валовой доход, тыс. руб.

|

442567

|

614359

|

138,82

|

650404

|

105,87

|

|

Расходы, тыс. руб.

|

355738

|

482787

|

135,71

|

462709

|

95,84

|

|

Чистая прибыль (убыток),

тыс. руб.

|

81966

|

131572

|

160,52

|

187694

|

142,66

|

|

Численность населения, тыс.

чел.

|

604,8

|

616,1

|

101,87

|

622,7

|

101,07

|

|

Оказано услуг на душу

населения, руб.

|

731,8

|

997,2

|

136,27

|

1044,5

|

104,74

|

|

Среднесписочная

численность, чел.

|

1280,9

|

1134,1

|

88,54

|

1012,8

|

89,30

|

|

Выработка на 1 работника,

тыс. руб.

|

345,5

|

541,7

|

156,79

|

642,2

|

118,55

|

|

ФОТ с начислениями, тыс.

руб.

|

222325

|

335974

|

151,12

|

322009

|

95,84

|

|

ФОТ в % к расходам

|

62,50

|

69,59

|

111,35

|

100,00

|

|

ФОТ на руб. дохода

|

0,50

|

0,55

|

108,86

|

0,50

|

90,53

|

|

Расходы на руб. дохода

|

0,80

|

0,79

|

97,76

|

0,71

|

90,53

|

|

Рентабельность, %

|

23,04

|

27,25

|

118,28

|

40,56

|

148,85

|

Так, на протяжении рассматриваемого периода наблюдалась положительная

динамика, как величины валового дохода, так и чистой прибыли. Причем рост валового

дохода опережал рост расходов.

В 2012 г. величина валового дохода достигла 650404 тыс. руб. Расходы

выросли до 462709 тыс. руб. Чистая прибыль составила в 2012 г. 187694 тыс. руб.

Среднесписочная численность работников за рассматриваемый период сократилась

с 1280,9 чел. в 2010 г., до 1012,8 чел. в 2012 г. При этом выработка на 1

работника выросла с 345,5 тыс. руб. в 2010 г., до 642,2 тыс. руб. При этом

наибольший рост выработки на 1 работника наблюдался в 2011 г. (156,79%). В свою

очередь в 2012 г. рост выработки составил 118,55 тыс. руб. Этому

поспособствовало как рост валового дохода, так и сокращение среднесписочной

численности работников.

Численность обслуживаемого Владивостокским почтамтом населения выросла с

604,8 тыс. чел. в 2010 г., до 622,7 тыс. чел. в 2012 г. При этом величина

оказанных на душу населения услуг так же выросла за 2010-2012 гг. с 731,8 руб.

до 1044,5 руб.

Рентабельность составлявшая в 2010 г. 23,04% к 2012 г. выросла до 40,56%.

Причем наибольший рост показателя рентабельности пришелся на 2012 г. (148,85%).

Таким образом, Владивостокский почтамт показывает достаточно хорошую

положительную динамику на протяжении рассматриваемого периода. Все

рассмотренные показатели говорят об эффективном развитии данного Подразделения.

2.2 Анализ доходов

На основании данных Владивостокского почтамта за 2010-2012 гг.

проанализируем динамику и структуру доходов. Исходные данные для анализа

представлены в Приложении В.

В таблице 3 представлена динамика доходов Владивостокского почтамта за

2010-2012 гг.

Таблица 3 - Динамика доходов Владивостокского почтамта за 2010-2012 гг.,

тыс. руб.

|

Показатели

|

2010

|

2011

|

2011/2010, %

|

2012

|

2012/2011, %

|

|

1. Доходы, всего

|

442567

|

614359

|

138,82

|

650404

|

105,87

|

|

1.1. Реализация услуг

почтовой связи

|

209295

|

324324

|

154,96

|

373509

|

115,17

|

|

1.2. Реализация товаров

(работ, услуг)

|

52211

|

84289

|

161,44

|

83589

|

99,17

|

|

1.3. Реализация финансовых

услуг

|

146937

|

223281

|

151,96

|

219283

|

98,21

|

|

1.5. Перераспределяемые

доходы

|

11308

|

-33922

|

-299,97

|

-49330

|

145,42

|

|

1.6. Операционные,

внереализационные и чрезвычайные доходы

|

11492

|

12070

|

105,04

|

14077

|

116,62

|

|

1.7. Целевое финансирование

|

11323

|

4317

|

38,13

|

9276

|

214,86

|

Так, в 2011 г. рост валового дохода составил 138,82% и вырос с 442567

тыс. руб. в 2010 г. до 614359 тыс. руб. в 2011 г. В 2012 г. темпы роста

несколько сократились и составили 105,87%. В результате на конец анализируемого

периода валовой доход составил 650404 тыс. руб.

На рисунке 4 в графическом виде представлена динамика показателей дохода

Владивостокского почтамта за 2010-2012 гг.

Так, в 2011 г. наибольший рост в составе валового дохода отмечался по

таким показателям как «Реализация услуг почтовой связи» - 154,96%, «Реализация

товаров (работ, услуг)» - 161,44% и «Реализация финансовых услуг» - 151,96%.

Таблица 4 - Динамика показателей дохода Владивостокского почтамта за

2010-2012 гг., тыс. руб.

В 2012 г. Реализация услуг почтовой связи сохранила положительную

динамику и достигла 373509 тыс. руб. при росте 115,17%. Реализация товаров и

реализация финансовых услуг сократилась и их рост составил 99,17% и 98,21%

соответственно.

Целевое финансирование, составлявшее в 2010 г. 11323 тыс. руб., к 2011 г.

сократилось на 61,87% и составило 4317 тыс. руб. В 2011 г. целевое

финансирование выросло почти вдвое при росте 214,86% и на конец анализируемого

периода достигло 9276 тыс. руб.

Перераспределяемые доходы составлявшие в 2010 г. 11308 тыс. руб. резко

сократились и в 2011 г. составляли уже отрицательную величину (-33922 тыс.

руб.). К 2012 г. данная величина составила уже -49330 тыс. руб.

В таблице 4 представлена Динамика структуры доходов Владивостокского

почтамта за 2010-2012 гг.

Так, наибольшую долю в структуре валового дохода занимает реализация

услуг почтовой связи. Причем если в 2010 г. доля услуг почтовой связи составляла

47,29%, то к 2012 г. она выросла до 57,43%.

Таблица 4 - Динамика структуры доходов Владивостокского почтамта за

2010-2012 гг., тыс. руб.

|

Показатели

|

2010

|

2011

|

2011/2010, %

|

2012

|

2012/2011, %

|

|

1. Доходы, всего

|

100

|

100

|

100

|

100

|

100

|

|

1.1. Реализация услуг

почтовой связи

|

47,29

|

52,79

|

111,63

|

57,43

|

108,78

|

|

1.2. Реализация товаров

(работ, услуг)

|

11,80

|

13,72

|

116,30

|

12,85

|

93,67

|

|

1.3. Реализация финансовых

услуг

|

33,20

|

36,34

|

109,47

|

33,71

|

92,77

|

|

1.5. Перераспределяемые

доходы

|

2,56

|

-5,52

|

-216,09

|

-7,58

|

137,36

|

|

1.6. Операционные,

внереализационные и чрезвычайные доходы

|

2,60

|

1,96

|

75,66

|

2,16

|

110,16

|

|

1.7. Целевое финансирование

|

2,56

|

0,70

|

27,47

|

1,43

|

202,96

|

В графическом виде динамика структуры доходов Владивостокского почтамта

за 2010-2012 гг. представлена на рисунке 5

Рисунок 5 - Динамика структуры доходов Владивостокского почтамта за

2010-2012 гг., %

Кроме того, существенную долю в структуре доходов занимает реализация

финансовых услуг. На конец анализируемого периода она составила 33,71%.

Доля реализации товаров (работ, услуг) в структуре доходов в 2012 г.

составила 12,85%.

Так как показатель «Реализация услуг почтовой связи» составляет основную

долю доходов Владивостокского почтамта, то рассмотрим его более подробно.

В таблице 5 представлена динамика реализации услуг почтовой связи

Владивостокского почтамта за 2010-2012 гг.

Таблица 5 - Динамика реализации услуг почтовой связи Владивостокского

почтамта за 2010-2012 гг., тыс. руб.

|

Показатели

|

2010 г.

|

2011 г.

|

2011/2010, %

|

2012 г.

|

2012/2011, %

|

|

Реализация услуг почтовой

связи

|