|

Наименование оборотного средства

|

Ед. изм.

|

Год

|

|

|

2010 год, 9 мес.

|

2011 год, 9 мес.

|

2012 год, 9 мес.

|

|

|

С

|

С

|

С

|

|

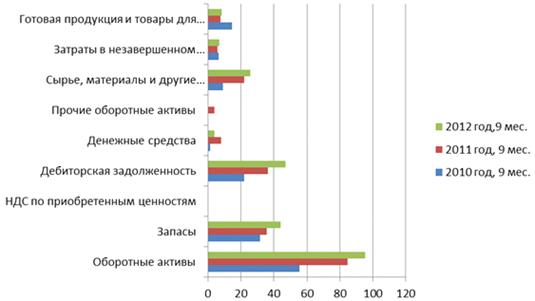

Оборотные активы

|

млн. руб.

|

55, 44

|

84, 57

|

95, 54

|

|

Запасы

|

млн. руб.

|

31, 53

|

35, 79

|

44, 13

|

|

НДС по приобретенным ценностям

|

млн. руб.

|

0, 22

|

0, 17

|

0, 03

|

|

Дебиторская задолженность

|

22, 18

|

36, 31

|

47, 06

|

|

Денежные средства

|

млн. руб.

|

1, 5

|

8, 19

|

4, 11

|

|

Прочие оборотные активы

|

млн. руб.

|

0

|

4, 09

|

0, 2

|

|

Сырье, материалы и другие аналогичные ценности

|

млн. руб.

|

9, 32

|

22, 13

|

25, 76

|

|

Затраты в незавершенном производстве

|

млн. руб.

|

6, 63

|

5, 98

|

6, 88

|

|

Готовая продукция и товары для перепродажи

|

млн. руб.

|

14, 71

|

7, 67

|

8, 43

|

Как видно из графика наибольшую долю оборотных средств представляют

оборотные активы - за 2012 год 41, 15% от общей стоимости. При этом величина

собственных оборотных средств ОАО НПО “Магнетон” за отчетный период имеет

положительное значение, что говорит о возможности погашения текущих

задолженностей предприятия его оборотными средствами, или, то же самое, полное

финансирование внеоборотных активов собственными активами предприятия.

Рисунок 6 - Стоимость оборотных средств ОАО НПО «Магнетон»

Вывод: Основными источниками финансирования основных и оборотных средств

являются собственные средства, предоставленные кредиты и займы на пополнение

оборотных средств, а также краткосрочная кредиторская задолженность. Среди

Факторы, которые могут повлечь изменения в политике финансирования основных и

оборотных средств: 1) Улучшение конъюнктуры рынка сбыта готовой продукции и,

как следствие, дополнительное вовлечение средств в хозяйственный оборот. 2)

Рост цен на энергоносители, материалы, используемые в процессе производства

продукции. Вероятность появления - средняя. 3) Обострение конкуренции на рынке.

Вероятность появления - средняя. 4) Изменение налогового законодательства.

Вероятность появления - низкая. 5) Изменение процентных ставок на рынке

кредитных ресурсов. Вероятность появления - низкая.

1.6

Состояние трудовых ресурсов

Трудовые

ресурсы - часть населения <#"827845.files/image007.jpg">

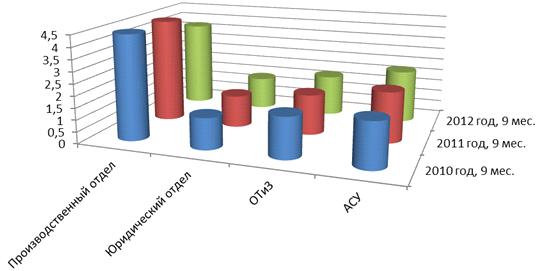

Рисунок 7 - Динамика численности персонала на ОАО НПО «Магнетон».

Таким образом, наибольшим количеством рабочих в структуре численности

обладает производственный отдел, где непосредственно осуществляется выпуск

магнитов.

Рисунок 8 - Динамика заработной платы на ОАО НПО «Магнетон».

Основная часть денежных средств из фонда заработной платы также уходит в

производственный отдел и составляет на 2012 год приблизительно 3 736 600

рублей.

Как видим численность персонала из года в год сокращается. За последний

год на ОАО НПО «Магнетон» было принято 83 человек, из них:

-на рабочие профессии -63 человека,

на должности руководителей, специалистов и служащих - 20 человек.

Уволено 147 человек, из них:

по собственному желанию - 87 человек;

за нарушение трудовой дисциплины - 3 человек;

по состоянию здоровья - 3 человека;

истечение срока договора -19 человек;

соглашение сторон - 28 человек;

перевод - 7 человек.

На предприятии также проходит постоянное обучение, повышение

квалификации, переквалификация и сотрудников. Так годовой план за 2011 год по

обучению был выполнен полностью.

Прошли обучение:

в Учебном центре "Техкранэнерго" - 12 человек,

в учебном центре «Ариадна» -17 человек,

в АНО ИПК «Промышленная безопасность» - 11 человек и т.д.

Повысили квалификацию:

в Центре "Делового образования ТПП" - 4 человек,

в АНОО «Профит» - 4 человек,

в НОУДПОС «Трудовое право» - 4 человек и т.д.

Обучились по второй специальности:

в учебном центре «ПромЭнергоБезопасность» - 6 человек,

в учебном центре «Ариадна» -16 человек.

На заседаниях тарифно-квалификационной комиссии в 2011 году из учеников

были выведены и присвоены разряды по разным профессиям 11 человеку, повысили

свою квалификацию 8 человек, получили вторую (смежную) профессию 3 человека.

Прошли обучение на право выполнения специальных и сложных работ

контролеры ОТК 12 человек, рабочие ЦЛМ 35 человек, работники УРЗМиС 11 человек,

работники ЦФМ 17 человек. Обучались в ВУЗах без отрыва от производства 8 чел.

Проходили производственную практику 5 студентов Высших учебных заведений,

3 из которых студенты Владимирского государственного университета имени

Александра Григорьевича и Николая Григорьевича Столетовых.

Теперь проанализируем численность работников по их полу, возрасту и

уровню образования:

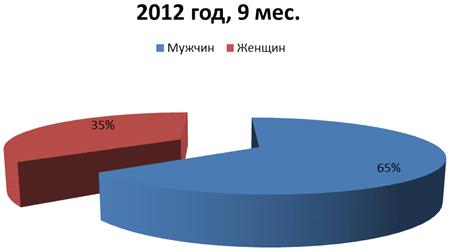

На диаграмме видно, что трудовые ресурсы в основном состоит из мужчин

(64,74%), нежели из женщин (35,2%), что говорит о том, что деятельность

предприятия связана с достаточно тяжелым физическим трудом.

Рисунок 9 - Структура работающих по половому признаку (в %)

Рисунок 10 - Структура работающих по возрастному признаку (в %)

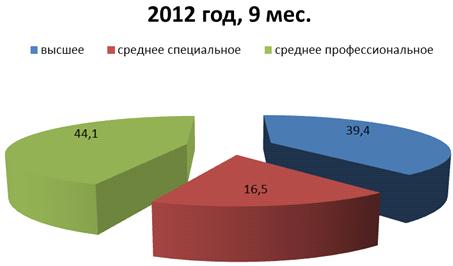

Диаграмма показывает, что большую часть сотрудников составляют люди

сосредним профессиональным образованием (44,1 %), вторую по численности группу

- люди с высшим образованием (39,4 %). Меньше всего сотрудников со средним

специальным образованием (16,5 %).

Рисунок 11 - Уровень образования работающих (в %)

Система наказаний и поощрений является важным инструментом в управлении

компанией.

Наказание

- это применение каких-либо неприятных или нежелательных мер в отношении

работников на неповиновение или на неправильное поведение

<#"827845.files/image012.jpg">

Рисунок 12 - Производственная программа ОАО НПО «Магнетон»

Вывод: Таким образом, как мы видим, производство, и реализация продукции

с каждым годом увеличивается по каждому виду магнитов. Наибольшей реализацией

обладают ферритовые магниты, которые принесли предприятию за 9 месяцев в 2012

году 61 773 841 рублей.

2.2 Характеристика выручки и прибыли от реализации продукции

Выручка

(оборот, объём продаж) - количество денежных средств

<#"827845.files/image013.jpg">

Рисунок 13 - Динамика выручки на ОАО НПО «Магнетон»

Вывод: Таким образом, по графику мы видим, что по сравнению с аналогичным

периодом в 2012 году произошел рост объема выручки более чем на 44% и

составляет 272 638 523 рублей. Основной причиной увеличения объема выручки

послужило увеличение объема реализации продукции.

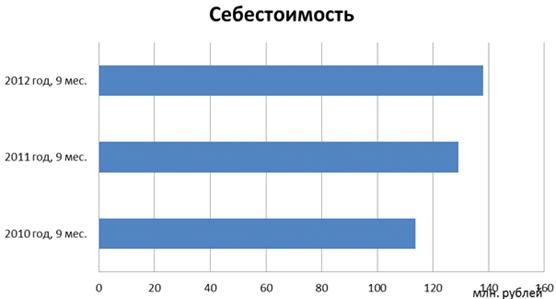

Рисунок 14 - Динамика себестоимости на ОАО НПО «Магнетон»

При этом основным влияющим фактором является уровень заказов по линии

Министерства Обороны РФ. Так, увеличение государственных оборонных заказов в

2012 году составил 48 % от общего объема продажи продукции.

Будущая выручка является в краткосрочной перспективе предсказуемой.

Основную часть выручки ОАО НПО «Магнетон» также планирует получать от

реализации продукции на внутреннем рынке.

Вывод: По графику себестоимости продукции можно сделать вывод, что

себестоимость также увеличивается из года в год. В 2012 году себестоимость

продукции увеличилась на 6,7 % и составили 137 963 000 рублей. Среди факторов,

которые, оказали влияние на изменение размера себестоимости от основной

деятельности за 9 месяцев в 2012 г. по сравнению с прошлым годом являются:

. Мировой рост цен на основные материалы, которые необходимы для производства

магнитов, в частности, на никель и др. цветные металлы. Степень влияния данного

фактора оценивается в - 43%.

. Рост тарифов на энергоносители в начале года повлек за собой рост цен

на большинство потребляемых в процессе производства товарно-материальных

ценностей, что естественно оказывает влияние на рост затрат предприятия и,

следовательно, снижение прибыли. Степень влияния данного фактора оценивается в

- 10%.

. Увеличение фонда оплаты труда, что также повышает рост затрат

предприятия и снижает прибыль. Это увеличение составляет 68%.

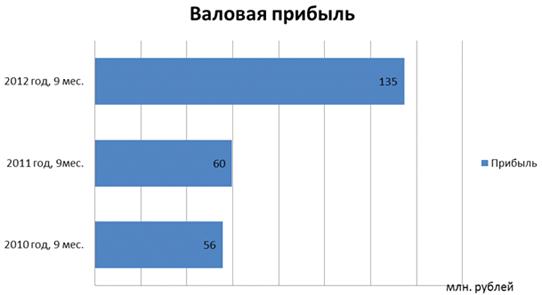

Вывод: Валовая прибыль ОАО НПО «Магнетон» за 9 месяцев в 2012 году

увеличилась более чем в 2,2 раза и составила 134 675 523 рублей, что напрямую

связано с большим ростом объемов выручки за данный период. Данная тенденция

также сохраниться в будущем периоде.

Рисунок 15 - Динамика прибыли на ОАО НПО «Магнетон»

.3 Характеристика эффективности и рентабельности деятельности фирмы

Эффективность - это соотношение между результатом и затратами или

ресурсами, которые этот результат вызвали.

Полученная прибыль, несомненно, говорит о том, что доходы превышают

расходы. Однако является ли прибыль удовлетворительной или нет, должно

оцениваться по тому, сколько денег приходится вкладывать в предприятие, чтобы

получить эту прибыль. Иными словами важна не прибыль, а прибыльность. То есть

ответ на вопрос - сколько рублей прибыли приносит каждый рубль затрат? На этот

вопрос отвечают показатели рентабельности как ключевые показатели или индикаторы

результата деятельности предприятия.

Рентабельность - это относительный показатель эффективности.

Рентабельность реализованной продукции вычисляется следующим образом(2):

Рентабельность

=  (2)

(2)

Итак, теперь рассчитаем рентабельность реализованной продукции на ОАО НПО

«Магнетон» за 3 года:

= 2,83 %

= 2,83 %

0, 76 %

0, 76 %

15,36 %

15,36 %

Таким образом, мы видим, что рентабельность реализованной продукции за

последний год выросла в несколько раз и составила 15,36 %.

Рассчитаем среднюю рентабельность ОАО НПО «Магнетон» за последние 3 года:

Таким образом, показатель имеет среднее значение, несмотря на высокую

выручку и себестоимость производимой продукции. Это говорит о том, что с

увеличением рентабельности хозяйственной деятельности финансовая устойчивость и

ликвидность предприятия также улучшились.

Вывод по II главе: В целом

анализ основных показателей деятельности фирмы свидетельствует о том, что

предприятие развивается достаточно динамично и результативно. Такие факторы как

влияние инфляции, изменение курсов иностранных валют, решения государственных

органов не оказывают существенного влияния на изменение размера выручки от

продажи продукции, затрат на их производство и продажу (себестоимость).

Главными факторами, которые могут повлечь изменения этих показателей на

сегодняшний момент времени являются: 1)Улучшение конъюнктуры рынка сбыта

готовой продукции и, как следствие, дополнительное вовлечение оборотных средств

в хозяйственный оборот. 2) Рост цен на энергоносители, материалы, используемые

в производстве. 3) Обострение конкуренции на рынке (только при значительном

росте). 4) Изменение процентных ставок на рынке кредитных ресурсов. Все

будущие показатели являются в краткосрочной перспективе предсказуемыми.

Глава III. Определение критических объёмов

производства

.1 Состав и структура себестоимости

Как

и говорилось раньше, под себестоимостью мы понимаем все издержки

<#"827845.files/image021.jpg">

Рисунок 16 - Структура переменных издержек при производстве одного

ферритового магнита

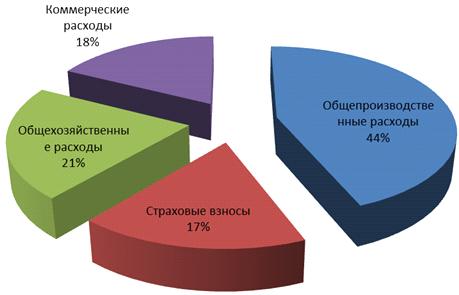

Рисунок 17 - Структура постоянных издержек при производстве одного

ферритового магнита

При рассмотрении постоянных издержек видим, что общехозяйственные затраты

составляют наибольшую долю - 44 % от всей стоимости постоянных издержек и

составляют 80 755 рублей.

3.2 Определение точки безубыточности фирмы по видам выполняемых работ

Точка безубыточности - минимальный объем производства и реализации

продукции, при котором расходы будут компенсированы доходами, а при производстве

и реализации каждой последующей единицы продукции предприятие начинает получать

прибыль. Точку безубыточности можно определить в единицах продукции, в денежном

выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка,

CVP-точка. Не путать с точкой окупаемости (проекта). Это не одно и то же.

Точка безубыточности в денежном выражении - такая минимальная величина дохода,

при которой полностью окупаются все издержки (прибыль при этом равна нулю).

Рассчитаем точку безубыточности на ОАО НПО «Магнетон» при производстве

ферритовых магнитов за 2011 год и 2012 год.

За 2011 год:

Точка 1:

, 75 тн. * 183 700 рублей = 43 307 275 рублей = 43, 3 млн. рублей

Точка 2:

, 75 тн. * 474 750 рублей = 111922312, 5 рублей = 111, 92 млн. рублей

Точка 3:

, 5 рублей * 1,0631 = 118984610, 41 рублей = 118, 98 млн. рублей

За 2012 год:

Точка 1:

, 35 тн. * 183 700 рублей = 49 112 195 рублей = 49, 11 млн. рублей

Точка 2:

, 35 тн. * 474 750 рублей = 126924412, 5 рублей = 126, 92 млн. рублей

Точка 3:

, 5 рублей * 1,0631 = 134933342, 92 рублей = 134, 93 млн. рублей

прибыль безубыточность себестоимость учетный

Глава IV. Учетная политика ОАО НПО «Магнетон»

.1 Общие положения ведения учетной политики

.1 Учетная политика ОАО «НПО «Магнетон» является внутренним документом,

определяющим совокупность способов ведения бухгалтерского учета - первичного

наблюдения (документация, инвентаризация), стоимостного измерения (оценка и

калькулирование), текущей группировки (счета и двойная запись) и итогового

обобщения (баланс и отчетность) фактов хозяйственной деятельности, которые

регламентируются законодательством Российской Федерации, Уставом общества,

внутренними документами ОАО «НПО «Магнетон» (далее - Общество).

Основополагающими законодательными и нормативными документами при формировании

учетной политики являются:

. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года №

129-ФЗ (с изменениями и дополнениями);

. Гражданский кодекс Российской Федерации;

. Часть первая Налогового кодекса Российской Федерации от 31 июля 1998

года № 146-ФЗ;

. Часть вторая Налогового кодекса Российской Федерации от 05 августа

2000года №118-ФЗ;

. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 года №

34н (с изменениями от 30 декабря 1999 года, 24 марта 2000 года, 18 сентября

2006 года, 26 марта 2007 года, 25 октября и 24 декабря 2010 года));

. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ

1/2008, утвержденное приказом Минфина РФ от 06 октября 2008 года № 106н;

. Другие Положения по бухгалтерскому учету.

.2. Способы ведения бухгалтерского учета, по которым не допускается

вышеназванными законодательными и нормативными документами возможность

применения нескольких вариантов, применяются Обществом в установленном этими

документами порядке. При этом применяемые Обществом способы ведения

бухгалтерского учета, установленные законодательными и нормативными

документами, в настоящем Положении дополнительно не оговариваются.

4.2 Методика ведения учета расчета

Порядок организации бухгалтерского учета: Ведение бухгалтерского учета

осуществляет Главная бухгалтерия Общества во главе с главным бухгалтером,

который подчиняется непосредственно генеральному директору ОАО «НПО «Магнетон».

Структура Главной бухгалтерии, численность работников отдельных

бухгалтерских подразделений определяется Положением «О Главной бухгалтерии ОАО

«НПО «Магнетон»» и должностными инструкциями. Система бухгалтерского учета и

бухгалтерской отчетности: Бухгалтерский учет Общества ведется с использованием

автоматизированной системы «1С:Предприятие» на основании первичных учетных

документов. Применяются регистры бухгалтерского учета, формируемые используемой

автоматизированной системой (п.7 ст.9 ФЗ №129-ФЗ от 21 ноября 1996 г.).

Имущество объединения, обязательства и хозяйственные операции для отражения в

бухгалтерском учете оцениваются в рублях и копейках, а во внутренней отчетности

в денежном выражении путем суммирования фактически произведенных расходов в

целых рублях. Состав и формы внутренней отчетности, периодичность, сроки

составления и представления, перечень пользователей внутренней отчетности

устанавливается генеральным директором.

Рабочий план счетов бухгалтерского учета:

В качестве рабочего Плана счетов, Общество использует План счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержденный приказом Минфина РФ от 31 октября 2000 года № 94н. В соответствии

с Инструкцией по применению Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций, Общество самостоятельно ввело

в рабочий План счетов дополнительные субсчета и уточнило содержание отдельных

субсчетов исходя из особенностей своей хозяйственной деятельности: Способы

оценки имущества и обязательств и методы отражения их в бухгалтерском учете:

. Стоимость нематериальных активов погашается линейным способом исходя из

норм, определенных с учетом срока полезного использования. Если срок полезного

использования нематериального актива документацией не определен, то он

устанавливается распоряжением руководителя (п.15 ПБУ 14/2000 «Учет

нематериальных активов»)

2.Объекты основных средств, а также приобретенные книги, брошюры и т.п.

издания, используемые организацией в течение периода, превышающего 12 месяцев,

имеющие стоимость не более 40000 рублей за единицу, списываются на

производственные затраты по мере отпуска их в производство или эксплуатацию

(п.18 ПБУ 6/01 «Учет основных средств»). В целях обеспечения сохранности этих

объектов при эксплуатации такого рода основные средства должны числиться в

бухгалтерском учете ОАО «НПО «Магнетон» до момента их выбытия (ликвидации или

продажи). При этом должен быть организован надлежащий контроль за их движением.

. На приобретенные объекты основных средств стоимостью менее 2000 руб.

акты приема-передачи по форме ОС-1 не составляются.

. Износ по основным средствам начисляется линейным способом (п.18 ПБУ

6/01 «Учет основных средств»). Срок полезного использования объектов основных

средств устанавливается при принятии их к бухгалтерскому учету исходя из:

ожидаемого срока использования этого объекта в соответствии с

ожидаемой производительностью или мощностью; - ожидаемого физического

износа, зависящего от режима эксплуатации (количества смен), естественных

условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого

объекта (п.20 ПБУ 6/01 «Учет основных средств»).

. Объекты основных средств, которые в соответствии со старым Планом

счетов до 01.01.2002 числились в составе МБП в эксплуатации, учитываются в

соответствии с новым Планом счетов на балансовом счете 01 независимо от

первоначальной стоимости. В целях бухгалтерского учета амортизация по указанным

объектам в оставшийся период их полезного использования не начисляется.

Оставшиеся 50 % амортизации начисляются единовременно при выбытии данных

основных средств из эксплуатации.

. По вновь вводимым основным средствам устанавливается максимальный срок

эксплуатации, определенный амортизационной группой. По основным средствам с

нулевой остаточной стоимостью, в случае их реконструкции, модернизации,

устанавливается минимальный срок эксплуатации плюс 1 месяц, определенный

амортизационной группой.

. Затраты на ремонт основных средств включаются в себестоимость продукции

по фактическим затратам в том отчетном периоде, в котором произведены ремонтные

работы (п.27 ПБУ 6/01 «Учет основных средств»).

. Стоимость материальных запасов, списываемых в производство,

определяется по средней себестоимости (п.16 ПБУ 5/01 «Учет

материально-производственных запасов»).

. ТЗР ежемесячно (в отчетном периоде) полностью списываются на увеличение

стоимости израсходованных материалов, если их удельный вес (в процентах к

договорной стоимости материалов) не превышает 5 %.

. Незавершенное производство оценивается методом нормативной (плановой

себестоимости) (п.64 Положения по бухгалтерскому учету и бухгалтерской

отчетности).

. Расходы, произведенные в отчетном периоде, но относящиеся к следующим

отчетным периодам отражаются в бухгалтерском учете обособлено на счете учета

расходов будущих периодов.

. Учет готовой продукции основного производства, предполагаемого к

реализации по ставке НДС 18 % осуществляется на счете 43.1 «Готовая продукция

для реализации в РФ», на счете 43.4 «Готовая продукция из нержавеющей стали»и

на счете 43.5 «Готовая продукция из натурального камня» по фактической

производственной себестоимости.

. Учет готовой продукции вспомогательных производств, предназначенной для

реализации на сторону, осуществляется на счете 43.3 «Готовая продукция

вспомогательного производства» по нормативной (плановой) себестоимости (без

общехозяйственных расходов и плановой прибыли).

. Учет фактической себестоимости реализованной готовой продукции

основного производства ведется путем ежемесячного определения пропорции

стоимости находящейся на складе на начало месяца и выпущенной за месяц готовой

продукции по фактической себестоимости к стоимости этой готовой продукции в

учетных (продажных) ценах. При этом учетные (продажные) цены устанавливаются на

основании нормативной себестоимости, включающей в себя прямые,

общепроизводственные и общехозяйственные затраты, а так же плановую прибыль.

. Учет фактической себестоимости реализованной готовой продукции

вспомогательных производств ведется по стоимости каждой единицы продукции.

Инвентаризация имущества:

Инвентаризация имущества и обязательств проводится в соответствии с

нормативными документами на основании приказа генерального директора Общества о

проведении инвентаризации (пункт 26 Положения по ведению бухгалтерского учета и

отчетности).

Для проведения инвентаризации создаются постоянно действующая и рабочие

инвентаризационные комиссии, состав которых утверждается генеральным

директором.

Организация внутреннего контроля: Организация внутреннего контроля

регулируется Положением о внутрихозяйственном контроле, утверждаемым приказом

генерального директора.

Заключение

Оценка результатов работы за прошедшие периоды; разработка процедур

оперативного контроля за производственной деятельностью; выработка мер по

предупреждению негативных явлений в деятельности предприятия и в ее финансовых

результатах; вскрытие резервов повышения результативности деятельности;

разработка обоснованных планов и нормативов.

Основная задача, стоящая перед Обществом в 2012 году - обеспечение

безубыточной деятельности и получение прибыли на основе дальнейшего повышения

эффективности производства и сокращения непроизводственных затрат. Планы

будущей деятельности ОАО НПО «Магнетон» связаны с дальнейшим наращиванием

выпуска продукции, улучшения ее качества, расширением производства,

модернизацией и реконструкцией основных средств.

Политика эмитента в области научно-технического развития направлена на

модернизацию выпускаемой продукции и разработку новых видов продукции с целью

удовлетворения запросов рынка и соответственно увеличения объёмов производства,

рентабельности производства и прибыли эмитента.

В будущем эмитент намеревается продолжать свою деятельность по

инвестированию в развитие производства. Отчет содержит оценки и прогнозы

уполномоченных органов управления эмитента касательно будущих событий и/или

действий, перспектив развития отрасли экономики, в которой эмитент осуществляет

основную деятельность, и результатов деятельности эмитента, в том числе планов

эмитента, вероятности наступления определенных событий и совершения

определенных действий.

Предполагаемые действия Эмитента в случае усиления конкуренции:

использование структурированной маркетинговой политики, основанной на

тщательном анализе спроса, интересов и возможностей потребителей

энергоресурсов; внедрение новых видов услуг; снижение сбытовой надбавки. Риски,

связанные с возможным изменением цен на продукцию эмитента (как на внутреннем

так и на внешнем рынке), минимальны и не имеют влияния на деятельность

Но ощутимое воздействие оказал существенный заказ ВПК для Вооруженных Сил

РФ и внешний рынок, общепромышленная продукция - программа утилизации

подержанных автомобилей. Однако конкуренция со стороны производителей из КНР не

уменьшается, а увеличивается. Поэтому, чтобы сохранить свою долю на рынке ОАО

НПО «Магнетон» проводит модернизацию существующего производства и внедряет

мероприятия по улучшению качества продукции.

Список используемых источников

1) Бабаев Ю.А. Бухгалтерский учёт: Учебник. М.: ЮНИТИ-ДАНА,

2012 - 476с.

) Кондраков П.П. Бухгалтерский учёт: Учебник. М.: Инфра-М,

2010.

3) Лапуста М.Г. Финансы организаций (предприятий): учеб. /

М.Г. Лапуста. Т.Ю. Мазурина, Л.Г. Скамай. - М.: Иифра-М, 2009. - 575 с.

4) Литовченко В.П. Финансовый анализ: Учеб. Пособие / В.П.

Литовченко -2-е изд.- М.: Издательство - торговая корпорация «Дашков и

К»,2012.-216 с.

5) Никитина Н.В. Корпоративные финансы: учебное пособие /

Н.В. Никитина, В.В. Янов. - М.: КНОРУС, 2012. - с72