Снижение себестоимости на предприятии

Федеральное государственное бюджетное

образовательное учреждение высшего профессионального образования

«Вологодский государственный

технический университет»

Экономический факультет

Кафедра экономической теории, учета и

анализа

КУРСОВАЯ

РАБОТА

Дисциплина: «Основы научных

исследований»

Наименование темы: «Снижение

себестоимости на предприятии»

Руководитель Доцент

кафедры экономики и менеджмента

Богатырь

Тарас Васильевич

Выполнила

студентка Цветкова Ольга Юрьевна

Группа, курс ЭНЭ-31

Вологда

г.

АННОТАЦИЯ

Цветкова, О. Ю. Снижение себестоимости на предприятии / Цветкова О. Ю. //

Курсовая работа на тему: «Снижение себестоимости на предприятии» / ВоГТУ. -

Вологда, 2012. - 78. С.

Данная работа ставит своей целью показать на основании теоретических исследований

проблем и анализа ее состояния найти возможные пути снижения себестоимости

продукции на предприятии.

Себестоимости продукции, работ и услуг имеет очень важное значение. Он

позволяет выяснить тенденции изменения данного показателя, выполнение плана по

его уровню, определить влияние факторов на его прирост, установить резервы и

дать оценку работы предприятия по использованию возможностей снижения

себестоимости продукции.

В связи с этим выявление факторов и тенденций формирования себестоимости

позволяет принимать обоснованные решения по управлению затратами и прибылью.

В первом разделе рассмотрены теоретические основы себестоимости продукции

Во втором разделе исследуется анализ себестоимости продукции

В третьем разделе представлены пути решения изучаемой темы, а именно пути

снижения себестоимости продукции

Работа представляет интерес студентам экономических специальностей,

административно-управленческому персоналу предприятий.

РЕФЕРАТ

Цветкова, О. Ю. Снижение себестоимости на предприятии / Цветкова О. Ю. //

Курсовая работа на тему: «Снижение себестоимости на предприятии» / ВоГТУ. -

Вологда, 2012. - 78. С.

Цель работы на основании теоретических исследований проблемы и анализа ее

состояния найти возможные пути снижения себестоимости продукции на предприятии.

Первая глава раскрывает теоретические основы себестоимости продукции. По

нашему мнению наиболее предпочтительна с точка зрения авторов, которые исходят

из того что понимают себестоимость как денежное выражение суммы затрат,

необходимых на производство и сбыт данной продукции, а более точно ее единицы.

Вторая часть работы посвящена анализу себестоимости, который позволяет

выяснить тенденции изменения данного показателя, выполнения плана по его

уровню, определить влияние факторов на его прирост и на этой основе дать оценку

работы предприятия по использованию возможностей и установить резервы снижения

себестоимости продукции.

Заключительная третья глава посвещена путям снижения себестоимости

продукции. Снижения себестоимости можно добиться путем экономии используемых

ресурсов: снижения материалоемкости и энергоемкости продукции; снижения

трудоемкости продукции; снижения фондоемкости .

Рассматривая пути снижения себестоимости продукции, следует отметить

такой резерв, как соблюдение режима экономии на протяжении всей деятельности

предприятия. Режим экономии будет проявляться в уменьшении затрат материальных

ресурсов, сокращении расходов на обслуживание производства и его управление,

ликвидации потерь, возникающих ввиду различных непроизводительных расходов.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

.1

Сущность понятия и значение себестоимости на предприятии

.2

Функции и показатели себестоимости

.3

Классификация затрат, входящих в себестоимость

.

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

.1

Значение и задачи анализа себестоимости продукции

.2

Виды анализа себестоимости, система показателей и информационная база.

.3

Анализ социологического опроса

.

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

.1

Планирование себестоимости продукции

.2

Резервы снижения себестоимости

.3

Пути снижения себестоимости продукции

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

1

ПРИЛОЖЕНИЕ

2

ПРИЛОЖЕНИЕ

3

ПРИЛОЖЕНИЕ

4

ПРИЛОЖЕНИЕ

5

ПРИЛОЖЕНИЕ

6

ВВЕДЕНИЕ

Себестоимость продукции, представляя собой затраты предприятия на

производство и обращение, служит основой соизмерения расходов и доходов, т.е.

самоокупаемости - основополагающей признака рыночного хозяйственного расчета.

Себестоимость - один из важнейших показателей эффективности потребления

ресурсов.

В условиях рыночной экономики снижение себестоимости продукции является

важным фактором развития экономики предприятия, так как она отражает

эффективность использования ресурсов, результаты внедрения новой техники и

прогрессивной технологии, совершенствование организации труда, производства,

управления.

Необходимо совершенствование экономического механизма управления

снижением себестоимости продукции на предприятиях промышленности, разработки

управленческих решений, связанных с рациональным расходованием материальных и

денежных затрат на производство с учетом их целевой направленности и

функциональных особенностей, и на этой основе анализа поведения затрат,

систематизация резервообразующих факторов как средства повышения эффективности

производства.

Цель работы на основании теоретических исследований проблемы и анализа ее

состояния найти возможные пути снижения себестоимости продукции на предприятии.

Достижение поставленной цели реализуется посредством решения следующих

задач:

изучить мнение различных авторов по теме нашей курсовой ;

рассмотреть теоретические основы понятия себестоимость продукции,

калькуляции себестоимости;

рассмотреть основные подходы, методики анализа себестоимости продукции на

предприятии;

выявить возможные пути снижения себестоимости продукции на предприятии.

Объектом исследования являются предприятия различных отраслей, а

предметом нашей работы служат направления снижения себестоимости продукции.

Научная новизна исследования состоит в выявлении и обосновании резервов и

путей снижения себестоимости.

Теоретической основой курсовой работы явились труды зарубежных и

отечественных ученых-экономистов, законодательные и нормативные акты

регулирующие порядок расчета и отнесения тех или иных видов затрат к

себестоимости продукции промышленных предприятий.

Методологической основой работы является системный подход: наблюдение,

обобщение, синтез, анализ, опрос.

Результаты исследования имеют практическую значимость: сформулированные в

работе направления снижения себестоимости могут быть использованы предприятиями

различных отраслей.

Работа состоит из введения, основной части (3 главы) и заключения.

Основной текст изложен на 35 страницах и включает 2 рисунка и 3 таблицы.

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1 Сущность понятия и значение себестоимости на предприятии

Термин «себестоимость» в зарубежной и в отечественной экономической

литературе трактуется по-разному. Исследование данной темы посвящены работы

многих авторов [3,7, 9, 15 и т.д.]. В частности,

Райзберг Б. А. [26] “изучает такой аспект себестоимости, как

экономические принципы, определяющие показатель себестоимости”. Себестоимость

продукции представляет собой объективный показатель, который не зависит от

содержания тех или иных нормативных актов и сущность которого определяется

рядом экономических принципов:

1. Связь с осуществляемой организацией предпринимательской деятельностью.

В себестоимость продукции (работ, услуг) включаются издержки, связанные с

процессом производства и реализации. Издержки, не связанные с

предпринимательской деятельностью, относятся к категории непроизводственных

расходов.

2. Разделение текущих и капитальных затрат.

В бухгалтерском учете должен вестись раздельный учет текущих затрат

организации и ее капитальных вложений. К текущим относятся расходы

производственных ресурсов, потребляемые, как правило, в одном хозяйственном

цикле. К капитальным относятся инвестиции во внеоборотные активы, используемые

в нескольких циклах производства, стоимость которых включается в текущие

издержки производства или обращения посредством начисления амортизации.

. Допущение временной определенности фактов хозяйственной деятельности -

принцип начисления.

Факты хозяйственной деятельности предприятия относятся к тому отчетному

периоду (отражаются в бухгалтерском учете), в котором они имели место,

независимо от фактического времени поступления или выплаты денежных средств,

связанных с этими фактами.

. Допущение имущественной обособленности организации.

И. В. Сергеев [28] представляет другую трактовку термина себестоимость.

Себестоимость продукции представляет выраженные в денежной форме текущие

затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией,

но и качественным показателем, так как она характеризует уровень использования

всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении

предприятия.

Применительно к статистике промышленности, М. Б. Перова [22] рекомендует

несколько другое определение термина себестоимости. Себестоимость продукции -

затраты предприятия-изготовителя, связанные с производством и реализацией

продукции, выраженные в денежной форме.

Уровень себестоимости продукции зависит от использования предметов и

средств труда, уровня производительности живого труда, качества продукции,

организации производства и управления и др.

Различают себестоимость всей произведенной продукции (общую величину

затрат на ее производство и единицы продукции (индивидуальную и среднюю).

В практике планирования, учета и статистики различают два основных вида

себестоимости:

производственная (фабрично-заводская) - охватывает затраты, связанные с

процессом производства продукции, начиная от момента запуска сырья в

производство и кончая сдачей их на склад готовой продукции;

полная (себестоимость реализации) - включает производственную

себестоимость и затраты, связанные с хранением и сбытом готовой продукции.

В рамках данной темы, А. Д. Чудаков [37] изучает фактическую и плановую

себестоимость. В начале планируемого периода- целью которого является

экономически обоснованное определение величины затрат, необходимых для выпуска

продукции, на стадии проектирования той или иной продукции (работы, услуги)

определяется её плановая (нормативная) себестоимость. Эта себестоимость

представляет собой прогнозное значение величины затрат рассчитанных на основе

нормативов затрат по каждой статье расходов.

Фактическая (отчетная) себестоимость продукции (работ, услуг)

определяется в конце отчетного периода на основе данных бухгалтерского учета о

фактических затратах на производство

Плановая и фактическая себестоимость определяются по одной методике и по

одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения

и анализа производственно-хозяйственной деятельности и разработки рациональной концепции

развития предприятия в процессе изготовления изделий, выполнения работ или

услуг, для анализа показателей себестоимости продукции (работ, услуг).

Большинство авторов [6,10,16 и др.] под себестоимостью понимают

качественный показатель, в котором отражаются все стороны хозяйственной

деятельности. Себестоимость является основным фактором формирования прибыли и

фактором, определяющим уровень цен. В себестоимости аккумулируются результаты

использования всех производственных ресурсов и эффективность их потребления.

Таким образом, себестоимость продукции - это важнейший показатель экономической

эффективности производства. От ее уровня зависят темпы расширенного

воспроизводства, финансовое состояние субъектов хозяйствования,

конкурентоспособность продукции. В российской системе учета возможны пять

вариантов нахождения себестоимости:

) средняя себестоимость (все виды готовой продукции принимаются

равноправными);

) коэффициентная себестоимость - виды готовой продукции принимаются в

зависимости от веса, калорийности продукции и т.д.;

) взвешенная средняя себестоимость находится посредством придания

различного удельного веса каждой калькуляционной группе;

) стоимостная себестоимость определяется пропорционально ценам

реализации;

) стандартная себестоимость - по установленным ранее стандартным

затратам.

Поэтому себестоимость представляет величину достаточно условную, которая

зависит от многих обстоятельств.

По нашему мнению наиболее предпочтительна точка зрения авторов, которые

исходят из того что понимают себестоимость как денежное выражение суммы затрат,

необходимых на производство и сбыт данной продукции, а более точно ее единицы.

Под затратами понимаются выраженные в денежной форме затраты всех видов

ресурсов: основных фондов, природного и промышленного сырья, материалов,

топлива и энергии, труда, используемых непосредственно в процессе изготовления

продукции и выполнения работ, а также для сохранения и улучшения условий

производства и его совершенствования (более подробно затраты будут рассмотрены

чуть ниже). Состав затрат, включаемых в себестоимость продукции, их

классификация по статьям определяются государственным стандартом, а методы

калькулирования самими предприятиями.

1.2 Функции и показатели себестоимости

Значительное место в исследованиях данной темы многие авторы [1,7,24, 27

и др] уделяют функциям и показателям себестоимости.

Наибольший интерес представляет исследование И. В. Сергеева [28], который

выделяет следующие функции себестоимости, как экономической категории:

учет и контроль всех затрат на выпуск и реализацию продукции;

база для формирования оптовой цены на продукцию предприятия и определения

прибыли и рентабельности;

экономическое обоснование целесообразности вложения реальных инвестиций

на реконструкцию, техническое перевооружение и расширение действующего

предприятия;

определение оптимальных размеров предприятия;

экономическое обоснование и принятие любых управленческих решений

В своей работе И. А. Бланк [6] представляет расчеты фактической

себестоимости, которая вычисляется по формуле:

Фс = Нс ± Он ± Ин, (1.1)

где Фс - фактическая себестоимость;

Не - нормативная себестоимость;

Он - отклонения от норм (экономия или перерасход);

Ин - изменения норм (в сторону их увеличения или уменьшения).

Учет организуется таким образом, чтобы все текущие затраты подразделить

на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях

позволяют управлять себестоимостью продукции и вместе с тем калькулировать

фактическую себестоимость путем прибавления к нормативной себестоимости

соответствующей доли отклонений по каждой статье. Нормативный метод имеет ряд

существенных недостатков: серьезной доработки требуют применяемые нормативные

базы, часто неправильно рассчитывают отклонения от норм и многое другое.

М. Б. Перова [23] изучает индивидуальные индексы, характеризующие

изменение себестоимости отдельных изделий или работ (услуг) за разные периоды

времени:

изменение себестоимости продукции, предусмотренное планом:

Iпл=z пл/zo (1.2)

фактическое изменение себестоимости продукции:

ф=z1/z0 (1.3)

отклонение фактической себестоимости от плановой:

вп=z1/zпл (1.4)

экономия (перерасход) от снижения (увеличения) себестоимости:

− плановая

Э пл = z пл − z0 q пл (1.5)

− фактическая

Э ф = z1 − z0 q1 (1.6)

− сверхплановая

Э спл = z1 − z пл q 1 (1.7)

где z 1, z 0, z пл - себестоимость единицы продукции данного вида за

отчетный, базисный и плановые периоды, ден. ед.;1, q пл - выпуск продукции

фактически за отчетный период и по плану, нат. ед.

Большинство авторов [17,23, 36] указывают следующие основные показатели.

Показатель затрат на единицу стоимости товарной продукции. Применение

этого показателя дает возможность оценивать изменение себестоимости по

предприятию независимо от ассортимента производимой продукции и изменения ее

структуры. Кроме того, этот показатель непосредственно связан с прибылью от

данной продукции. Показатель затрат на единицу стоимости товарной продукции

определяется отношением себестоимости товарной продукции к ее стоимости в

оптовых ценах предприятия:

(1.8)

(1.8)

где с - себестоимость единицы продукции;

р - цена единицы продукции;- объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной

продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

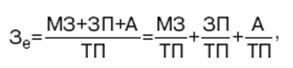

Исходя из экономического содержания себестоимости продукции, показатель затрат

на единицу стоимости товарной продукции можно разложить на три основных

элемента процесса производства на основе сметы затрат на производство

продукции:

(1.9)

(1.9)

где М - материальные затраты в себестоимости продукции;

ЗП - затраты по оплате труда;

А - амортизация и расходы на текущий ремонт;

ТП - товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции

выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости

(амортизациоемкости) продукции, а анализ его изменения позволяет определить

влияние отдельных элементов производственного процесса по их удельному весу и

определить направление поиска резервов снижения себестоимости продукции.

1.3 Классификация затрат, входящих в себестоимость

себестоимость показатель затрата информационный

Классификация затрат, один из важнейших аспектов изучения себестоимости,

и конечно же большинство авторов обращает на это особое внимание. [11,20,22]

С точки зрения О. Г. Туровца [21] в себестоимость продукции включают

следующие затраты:

на подготовку производства и освоение выпуска новых видов продукции,

пусковые работы;

исследование рынка;

непосредственно связанные с производством продукции, обусловленные

технологией и организацией производства, включая расходы на управление;

на совершенствование технологии и организации производственного процесса,

а также улучшение качества изготавливаемой продукции;

на сбыт продукции (упаковка, транспортировка, реклама, хранение);

набор и подготовку кадров;

другие денежные расходы предприятия, связанные с выпуском и реализацией

продукции.

Данный автор предлагает еще одну классификацию затрат:

) по степени однородности - элементные (однородные по составу и

экономическом содержанию - материальные затраты, оплата труда, отчисления от

нее, амортизационные отчисления и др.) и комплексные (разные по составу,

охватывающие несколько элементов затрат - например, затраты на содержание и

эксплуатацию оборудования);

) по связи с объемом производства - постоянные (их общая величина не

зависит от количества изготовленной продукции, например, затраты на содержание

и эксплуатацию строений и сооружений) и переменные (их общая сумма зависит от

объема изготовленной продукции, например, затраты на сырье, основные материалы,

комплектующие). Переменные затраты в свою очередь можно подразделить на

пропорциональные (изменяются прямо пропорционально объему производства

продукции) и непропорциональные;

) по способу отнесения затрат на себестоимость отдельных изделий - прямые

(непосредственно связаны с изготовлением определенных изделий и относятся на

себестоимость каждого из них прямым путем) и косвенные (связанные с

производством нескольких видов изделий, их распределяют между ними по

какому-либо признаку). Следует также различать общие затраты (на весь объем

продукции за определенный период) и затраты на единицу продукции.

В рамках данной темы М. Б. Перова [22] выделяет следующую классификацию

затрат:

по характеру связи с производством выделяют основные расходы, непосредственно

связанные с технологическим процессом производства продукции, и накладные

расходы, связанные с процессом организации и управления производством.

по влиянию объема выпуска продукции затраты делятся на

условно-переменные, прямо пропорциональные объему производства, и

условно-постоянные расходы, которые с объемом производства связаны слабо.

При учете себестоимости раздельно по цехам выделяют цеховые расходы

(основные производственные затраты, расходы по организации и управлению в

пределах цеха), общезаводские (расходы по организации производства и управлению

предприятием в целом) и внепроизводственные расходы (расходы по хранению и

сбыту продукции).

Большинство авторов [13, 20, 31 и др.] склоняется к тому, что

себестоимость складывается из следующих основных компонентов:

.материальные затраты - это величина затрат оборотных производственных

фондов (сырья, материалов, топлива, электроэнергии, деталей, узлов, малоценного

инвентаря и т.п.);

. амортизация основных фондов;

. фонд оплаты труда;

. социальные налоги и платежи - налоги, которыми облагается фонд оплаты

труда, предназначенные для воспроизводства рабочей силы. Они идут в различные

фонды - пенсионный, занятости, государственного социального обеспечения и

страхования, обязательного медицинского страхования и др. В настоящее время эти

налоги в России изымаются в виде единого социального налога, составляющего

определенный процент к фонду оплаты труда.

. прочие затраты, относимые на себестоимость. К ним относятся: арендные

платежи, плата за природные ресурсы, проценты по непросроченным краткосрочным

кредитам, некоторые местные налоги, частично расходы на рекламу и др.

Основной удельный вес в себестоимости занимают четыре первых

составляющих.

По нашему мнению наиболее предпочтительной является классификация, приведенная

в работе А. И. Ильина [25], которая применима для расчета калькуляции

себестоимости.

Расчет калькуляций проходит по калькуляционным статьям расходов. Типовой

перечень калькуляционных статей включает следующие позиции:

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

. Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних организаций

. Топливо и энергия на технологические цели

. Заработная плата производственных рабочих

. Отчисления на социальные нужды

. Расходы на подготовку и освоение производства

. Расходы на содержание и эксплуатацию оборудования

. Общепроизводственные (цеховые) расходы

. Общехозяйственные (общезаводские) расходы

. Потери от брака

. Прочие производственные расходы

. Итого производственная себестоимость

. Коммерческие расходы

. Итого полная себестоимость

Перечень калькуляционных статей предприятие определяет самостоятельно в

соответствии с отраслевыми инструкциями по планированию, учету и анализу

себестоимости.

2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

2.1 Значение и задачи анализа себестоимости продукции

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых,

материальных и финансовых ресурсов зависят от того, как решает предприятие

вопросы снижения себестоимости продукции. Непосредственной задачей анализа

являются: проверка обоснованности план

по себестоимости, прогрессивности норм затрат; оценка выполнения плана и

изучение причин отклонений от него, динамических изменений; выявление резервов

снижения себестоимости; изыскание путей их мобилизации.

В основе анализа производственных затрат лежит их классификация по тому

или иному признаку или нескольким признакам одновременно. Анализ затрат, как

правило, проводится систематически в течение года в целях выявления

внутрипроизводственных резервов, их снижения.

Значение анализа себестоимости продукции определяется тем, что она

представляет собой важнейший качественный показатель, характеризующий

экономическую эффективность производства, и что только на основе его

всестороннего анализа можно выявить резервы и определить пути увеличения

конечных результатов при минимальных затратах трудовых, материальных и

финансовых. Анализ себестоимости позволяет выяснить тенденции изменения данного

показателя, выполнения плана по его уровню, определить влияние факторов на его

прирост и на этой основе дать оценку работы предприятия по использованию

возможностей и установить резервы снижения себестоимости продукции.

Задачи анализа себестоимости заключаются в следующем:

определение величины затрат по конкретным продуктам, услугам или

подразделениям организации;

управление стоимостью продукции, на основе получение точных данных о

себестоимости продукции и использование их для принятия решений по таким

вопросам, как назначение цены, состав продукции, технология производства;

анализ затрат, исследовании данных о затратах, представлении их в виде

информации пригодной для управленческого планирования и контроля, принятия

решений краткосрочного и долгосрочного действия.

Анализ себестоимости:

) призван обеспечивать необходимой информацией управленческий персонал

предприятия, который отвечает за планирование, за проведением контроля по

хозяйственным операциям и принятия разнообразных административных решений;

) направлен на выявление возможностей повышения эффективности

использования материальных, трудовых и денежных ресурсов в процессе

производства, снабжения и сбыта продукции;

) дает данные необходимые для управленческих целей, определения

показателей эффективности, принятия стратегических решений по ценообразованию,

состава продукции, технологического процесса, разработки изделий. Именно,

руководствуясь анализом, специалисты и менеджеры принимают тактические решения

и действия.

Анализ себестоимости продукции направлен на выявление возможностей

повышения эффективности использования материальных, трудовых и денежных

ресурсов в процессе производства, снабжения и сбыта продукции. Схема анализа

факторов и показателей себестоимости товарной и реализованной продукции

представлена на Рисунке 2.1.

Рисунок 2.1 - Схема формирования и анализа показателей и факторов

себестоимости

Изучение себестоимости продукции позволяет дать более правильную оценку

уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

2.2 Виды анализа себестоимости, система показателей и информационная

база

В практике экономического анализа себестоимости продукции есть несколько

устоявшихся направлений. Среди них:

) анализ себестоимости по экономическим элементам;

) анализ себестоимости по статьям калькуляции;

) анализ затрат на 1 руб. произведенной продукции.

Анализ себестоимости по экономическим элементам самый распространенный

метод анализа себестоимости.

Классификация расходов имеет важное значение для правильной организации

их учета и анализа.

Классификация расходов организации по экономическим элементам приведена в

таблице 2.1.

Таблица 2.1 - Классификация расходов организации по экономическим

элементам

|

Экономические элементы

затрат

|

Статья калькуляции затрат

|

|

Материалы:

|

Основные материалы Возвратные

отходы Вспомогательные материалы по уходу за оборудованием Вспомогательные

материалы для содержания зданий Топливо для отопления цеха 1. Силовая энергия

2. Осветительная энергия 3. Вода для охлаждения станков Вода для хоз. нужд

для охлаждения станков Вода для хоз. нужд

|

|

Оплата труда

|

Основная ЗП

производственных рабочих Дополнительная ЗП производственных рабочих Основная

и дополнительная ЗП рабочих по обслуживанию оборудования Основная и

дополнительная ЗП руководителей и специалистов цеха Отчисления на соц.нужды

|

|

Амортизация

|

Амортизация: -зданий -

оборудования -инвентаря Расходы на ремонт: - зданий - оборудования износ

инструмента

|

|

Прочие расходы

|

Расходы на охрану труда

Расходы на инновации Прочие расходы связанные с работой оборудования Прочие

расходы, связанные с функционированием цеха

|

Группировка затрат по экономическим элементам - одна из наиболее

распространенных. Служит для определения заданий по снижению себестоимости

продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а

также для экономического обоснования инвестиций.

Позволяет выяснить, под влиянием каких факторов сформировался данный

уровень себестоимости, в какой мере и в каком направлении эти факторы повлияли

на общую себестоимость

Основными задачами, решаемыми при анализе затраты по экономическим

элементам, являются определение доли (удельного веса) отдельных элементов в % к

итогу затрат, а также расчет их динамики (или выполнения плана).

Затраты сопоставляются с использованием относительных величин (долей),

поскольку они рассчитываются за различные периоды, в которых были различные

объемы производства.

Анализ затрат на 1 руб. продукции является синтетическим обобщающим

показателем, характеризующим затраты. Как обезличенный этот показатель

используется для анализа динамики, а также с целью увязки себестоимости

продукции с прибылью и другими результатами производственно-хозяйственной

деятельности.

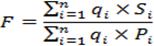

Показатель затрат на 1 рубль товарной продукции, который вычисляется по

следующей формуле:

(2.1)

(2.1)

где: q - затраты на 1 рубль товарной

продукции;

i- вид

продукции;

n-

количество продукции i-го вида;

Si-

себестоимость продукции i-го вида;

Pi-

цена продукции i-го вида.

Затраты на 1 рубль товарной продукции - это универсальный показатель, который:

имеет комплексный характер (может быть рассчитан как на единицу

продукции, так и на весь состав);

имеет сквозной характер (может быть рассчитан на любом уровне

предприятия);

показывает связь между себестоимостью и прибылью (с одной стороны

характеризует уровень себестоимости, с другой - уровень рентабельности и

прибыльности продукции).

Себестоимость продукции оценивается с помощью системы показателей,

которые отражают:

затраты на натуральную единицу продукции (себестоимость единицы

продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1

квт/час электроэнергии;

всю сумму затрат на продукцию (полная себестоимость) или часть продукции

(полная себестоимость сравнимой продукции);

затраты на единицу стоимости произведенной или реализованной продукции

(затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на

себестоимость продукции, к тому же самому объему продукции в ценах предприятия.

Затраты на единицу продукции представляют собой частное отделения всех затрат

на тот или иной вид продукции на ее количество. Для анализа этот показатель

целесообразно использовать только при выпуске ограниченного круга видов

изделий. Такой анализ необходим, прежде всего, для правильного определения

направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции

необходимо разделение продукции на сравнимую и несравнимую. Такое разделение

имеет значение для прогнозирования роста или снижения затрат в зависимости от

этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на

предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году,

если тогда их производство не носило опытного характера и не находилось в

стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления

аналитических таблиц, в которых проводится расшифровка затрат в рамках

определенной классификации, приводятся данные о базисном, плановом и отчетном

периоде, выполняется сравнение.

Наиболее обобщающим показателем себестоимости продукции является

показатель затрат на единицу стоимости товарной продукции. Применение этого

показателя дает возможность оценивать изменение себестоимости по предприятию

независимо от ассортимента производимой продукции и изменения ее структуры.

Кроме того, этот показатель непосредственно связан с прибылью от данной

продукции. Показатель затрат на единицу стоимости товарной продукции

определяется отношением себестоимости товарной продукции к ее стоимости в

оптовых ценах предприятия:

(2.2)

(2.2)

где с - себестоимость единицы продукции;

р - цена единицы продукции;- объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной

продукции изменяется под влиянием следующих факторов первого порядка:

изменение структуры выпущенной продукции;

изменение затрат на отдельные виды продукции;

изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

Исходя из экономического содержания себестоимости продукции, показатель

затрат на единицу стоимости товарной продукции можно разложить на три основных

элемента процесса производства на основе сметы затрат на производство

продукции:

(2.3)

(2.3)

где М - материальные затраты в себестоимости продукции;

ЗП - затраты по оплате труда;

А - амортизация и расходы на текущий ремонт;

ТП - товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции

выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и

фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет

определить влияние отдельных элементов производственного процесса по их

удельному весу и определить направление поиска резервов снижения себестоимости

продукции.

Основными источниками информации для анализа себестоимости продукции

являются:

. Формы статистической отчетности:

форма № 1 «Предпринимательство»;

форма № 5-З «Отчет о затратах на производство и реализацию продукции

(работ, услуг) предприятия (организации)»;

справка о рентабельности отдельных видов продукции.

. Формы финансовой отчетности - форма № 2 «Отчет о финансовых

результатах».

. Внутренняя учетная и управленческая информация:

плановые и отчетные калькуляции себестоимости отдельных видов продукции;

сметы затрат на производство;

данные синтетического (журналы-ордеры, ведомости) и аналитического учета

затрат по основным и вспомогательным производствам

Напомним, значение анализа себестоимости продукции определяется тем, что

она представляет собой важнейший качественный показатель, характеризующий

экономическую эффективность производства, и что только на основе его

всестороннего анализа можно выявить резервы и определить пути увеличения

конечных результатов при минимальных затратах трудовых, материальных и

финансовых.

Основными источниками резервов снижения себестоимости промышленной

продукции являются:

. увеличение объема ее производства за счет более полного использования

производственной мощности предприятия;

. сокращение затрат на ее производство за счет повышения уровня

производительности труда, экономного использования сырья, материалов,

электроэнергии, топлива, оборудования, сокращения непроизводственных расходов,

производственного брака и т.д.

Резервы увеличения производства продукции выявляются в процессе анализа

выполнения производственной программы. При увеличении объема производства

продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые

материальные расходы и др.), сумма же постоянных расходов, как правило, не

изменяется, в результате снижается себестоимость изделий. Резервы сокращения

затрат устанавливаются по каждой статье расходов за счет конкретных

организационно-технических мероприятий (внедрение новой более прогрессивной

техники и технологии производства, улучшение организации труда и др.), которые

будут способствовать экономии заработной платы, сырья, материалов, энергии.

2.3 Анализ социологического опроса

Мной был проведен социологический опрос на тему себестоимость продукции

предприятия, состоящий из четырех тестовых вопросов и одного открытого. В

опросе участвовало 20 респондентов. Полученные результаты оформлены в таблице

2.2 . Приложение 6

Примечание 5 вопрос был открытым, поэтому подробный анализ будет

рассматриваться ниже.

Анализируя результаты социального опроса на тему себестоимости продукции

можно сделать следующие выводы по каждому из вопросов.

На первый вопрос большинство ответило, что анализ себестоимости продукции

достаточно важен (так ответило 50 процентов респондентов); затруднились

ответить 10 процентов респондентов.

Наше мнение по поводу заданного вопроса следующее: значение анализа

себестоимости продукции определяется тем, что она представляет собой важнейший

качественный показатель, характеризующий экономическую эффективность

производства, и что только на основе его всестороннего анализа можно выявить

резервы и определить пути увеличения конечных результатов при минимальных

затратах трудовых, материальных и финансовых.

Второй вопрос вызвал чуть большее затруднение у респондентов (25

процентов затруднились ответить на вопрос). Большинство (60 процентов) считают

классификацию затрат значимым аспектом организации анализа себестоимости.

Мы согласны с 60 процентами респондентов, и считаем классификацию затрат

важен для анализа себестоимости так как она позволяет выяснить, под влиянием

каких факторов сформировался данный уровень себестоимости, в какой мере и в

каком направлении эти факторы повлияли на общую себестоимость. Основными

задачами, решаемыми при анализе затраты по экономическим элементам, являются

определение доли (удельного веса) отдельных элементов в % к итогу затрат, а

также расчет их динамики (или выполнения плана).

Третий вопрос дал следующие результаты: 70 процентов разделили поровну

два варианта ответа такие как, анализ производственных затрат нужно проводить

систематически в течение года или один раз в год. Всего 5 процентов

затруднилось ответить.

Четвертый вопрос вызвал наибольшее затруднение у 35 процентов

респондентов. Другие 35 процентов респондентов считают, что анализ

себестоимости помогает выявить пути снижения себестоимости продукции.

Пятый вопрос отличался от предыдущих четырех. На него ответило всего лишь

35 процентов респондентов. Их ответы сводились к следующему: анализ

себестоимости продукции на предприятии выявляет резервы для снижения

себестоимости определить пути увеличения конечных результатов при минимальных

трудовых, материальных и финансовых затратах. Информация полученная в результате

анализа себестоимости необходима для управленческих решений.

3. ПУТИ

СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

3.1 Планирование себестоимости продукции

Основной целью планирования себестоимости является выявление и

использование имеющихся резервов снижения издержек производства и увеличение

внутрихозяйственных накоплений. Снижая издержки производства в результате

сбережения прошлого и живого труда, промышленность добивается наряду с ростом

объема выпуска продукции. Планы по себестоимости должны исходить из

прогрессивных норм затрат труда, использования оборудования, расхода сырья,

материалов, топлива и энергии с учетом передового опыта других предприятий.

Только при научно организованном нормировании затрат можно выявить и

использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов

величины затрат на производство и реализацию всей товарной продукции и каждого

вида изделий. В зависимости от характера производства применяется ряд

показателей, характеризующих себестоимость продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции

является показателем уровня и динамики затрат на ее производство. Для

характеристики себестоимости разнородной продукции в планах и отчетах

используются показатели снижения себестоимости сравнимой товарной продукции и

затрат на 1 руб. товарной продукции. План предприятия содержит также сводную

смету затрат на производство и плановые калькуляции себестоимости отдельных изделий.

Показатель затрат на 1 руб. товарной продукции определяется исходя из

уровня затрат на производство товарной продукции по отношению к стоимости

продукции в оптовых ценах предприятия.

Показатель затрат на 1 руб. товарной продукции не только характеризует

планируемый уровень снижения себестоимости, но и определяет также уровень

рентабельности товарной продукции. Его величина зависит как от снижения

себестоимости продукции, так и от изменения оптовых цен, ассортимента и

качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции,

но фактический ее ассортимент может отличаться от планового. Поэтому плановое

задание по затратам на 1 руб. продукции пересчитывается на фактический

ассортимент и потом уже сопоставляется с данными о затратах на 1 руб.

продукции.

План по себестоимости промышленной продукции составляется по единым для

всех предприятий правилам, установленным в инструкциях по планированию, учету и

калькулированию себестоимости промышленной продукции. В этих инструкциях

содержится перечень затрат, включаемых в себестоимость продукции, и

определяются способы калькулирования себестоимости.

Установление общих, единых для всех предприятий правил имеет важное

значение для правильного планирования и учета себестоимости продукции. В

частности, общим для всех отраслей промышленности является порядок включения в

себестоимость продукции только тех затрат, которые прямо или косвенно связаны с

производством продукции. Поэтому нельзя включать в плановую себестоимость

продукции расходы, не относящиеся к производству продукции, например расходы,

связанные с обслуживанием бытовых нужд предприятия (содержание

жилищно-коммунальных хозяйств, расходы других непромышленных хозяйств и т.д.),

по капитальному ремонту и строительно-монтажным работам, а также расходы

культурно-бытового назначения.

Некоторые расходы хотя и учитываются в фактических затратах на

производство, однако в силу их особого характера также не могут включаться в

плановую себестоимость продукции. К таким затратам относятся разного рода

непроизводственные расходы и потери, например, обусловленный отступлениями от

установленного технологического процесса производственный брак.

Плановая себестоимость продукции определяется путем соответствующих

расчетов технико-экономических факторов.

Определение плановой себестоимости отдельных видов продукции служит

основой планирования затрат на производство. Плановая себестоимость всей

товарной продукции рассчитывается на основе данных об объеме выпуска товарной

продукции и плановой себестоимости отдельных видов изделий. Оценка выполнения

плана по себестоимости всей товарной продукции осуществляется с учетом

происшедших в течение отчетного года изменений цен на материалы и тарифов на

перевозки и энергию. Вся товарная продукция при планировании и учете

себестоимости на предприятиях подразделяется на сравнимую и несравнимую.

Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к

плановому) году, а также изделия с длительным циклом производства, которые

выпускались в прошлом году в единичных экземплярах. В состав сравнимой

продукции не включаются работы по заказам на сторону, услуги, оказанные своему

капитальному строительству, работы по капитальному ремонту и продукция,

изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная

производством в текущем году. В плане предприятия определяется задание по

снижению себестоимости сравнимой продукции. Оно выражается процентом снижения

себестоимости продукции по отношению к прошлому году. Наряду с этим может быть

указана и сумма планируемой экономии в результате снижения себестоимости

сравнимой продукции.

Для определения задания по снижению себестоимости сравнимой товарной

продукции составляется расчет себестоимости по всей номенклатуре изделий исходя

из предусмотренного планом предприятия объема продукции и с учетом планового

показателя по уровню затрат на 1 руб. товарной продукции в оптовых ценах.

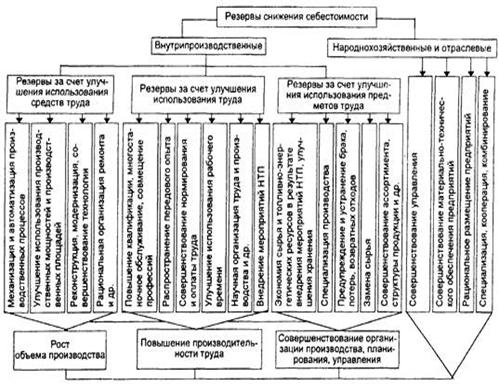

3.2 Резервы снижения себестоимости

Резервы снижения себестоимости продукции - это количественно измеримые

возможности экономии затрат живого и овеществленного труда. Общая классификация

резервов снижения себестоимости продукции приведена на Рисунок 3.1.

Рисунок 3.1 Классификация резервов снижения себестоимости

Анализ комплексных расходов позволяет выявить дополнительные резервы

снижения затрат на производство продукции, повышения эффективности

производства. В состав себестоимости товарной продукции входят комплексные

расходы, которые представляют собой расходы по обслуживанию производства и

управлению, расходы на подготовку и освоение производства новых видов

продукции, потери от брака; прочие производственные расходы;

внепроизводственные расходы.

В расходы по обслуживанию производства и управления входит три статьи:

расходы на содержание и эксплуатацию оборудования, цеховые расходы и

общезаводские расходы. Расходы на содержание и эксплуатацию оборудования

занимают значительный удельный вес в общей сумме комплексных расходов. В их

состав включаются расходы, связанные с работой оборудования, т.е. затраты на

содержание, амортизацию, текущий ремонт производственного и

подъемно-транспортного оборудования, цехового транспорта, обслуживание рабочих

мест, а также на амортизацию и возмещение износа инструментов и приспособлений

и др. Они распределяются между отдельными видами изделий пропорционально

сметным (нормативным) ставкам и возрастают при перевыполнении плана по объему

производства. Однако этот рост непропорционален увеличению объема производства,

и темпы его зависят от тех факторов, которые обусловили сверхплановый прирост

производства.

В цеховые расходы включаются затраты по содержанию цехового персонала,

амортизация и расходы по содержанию зданий, сооружений и инвентаря, на текущий

ремонт зданий и сооружений, расходы по испытаниям, опытам и исследованиям, по

рационализации и изобретательству цехового характера, на мероприятия по охране

труда и т.д. В состав фактических цеховых расходов дополнительно включаются

непроизводительные расходы: потери от простоев, от порчи материальных ценностей

и технологической оснастки при хранении в цехах, недостачи материальных

ценностей и незавершенного производства (за вычетом излишков), прочие

непроизводительные расходы и излишки.

Общезаводские расходы, которые связаны с обслуживанием и управлением

производства всего предприятия, подразделяются на пять групп: расходы по

содержанию аппарата управления; общехозяйственные расходы; налоги, сборы и

прочие обязательные отчисления и расходы; непроизводительные расходы;

исключаемые доходы (не планируемые доходы предприятия, полученные им в отчетный

период). Цеховые и общезаводские расходы распределяются между различными видами

продукции пропорционально сумме основной заработной платы производственных

рабочих (без доплат по прогрессивно-премиальным системам) и расходам на

содержание и эксплуатацию оборудования или пропорционально другой базе.

При анализе расходов по обслуживанию производства и управлению необходимо

произвести оценку общего уровня расходов; определить выполнение смет указанных

расходов в целом, по группам и отдельным статьям; выявить резервы снижения

расходов.

Решающую роль в цеховых и общезаводских расходах играют расходы на

содержание аппарата управления, большое место занимают амортизация и текущий

ремонт основных фондов, возмещение износа малоценных и быстроизнашивающихся

предметов.

При рассмотрении других комплексных статей себестоимости необходимо

учитывать, что расходы на подготовку и освоение производства, потери от брака,

прочие производственные расходы представляют собой производственные потери. Основная

часть расходов на подготовку и освоение производства связана с разработкой

новых видов изделий и новых технологических процессов и подготовкой

промышленного производства этих изделий. Фактические затраты на эти цели

сначала учитываются в составе расходов будущих периодов, а затем списываются

постепенно на себестоимость продукции, исходя из планируемого срока их полного

возмещения (не более двух лет) и планируемого объема выпуска продукции в этот

период.

Наиболее распространенными производственными потерями являются потери от

брака. Устранение этих потерь является существенным резервом снижения

себестоимости продукции. Для определения потерь от брака, относимых на

себестоимость продукции, к себестоимости окончательно забракованных изделий

прибавляют затраты на исправление брака и из полученной суммы вычитают

стоимость брака по цене возможного их использования, суммы удержаний с

виновников брака и суммы возмещения убытков, фактически взысканные с

поставщиков за поставку недоброкачественных материалов или полуфабрикатов. При

этом определяют не только абсолютное изменение суммы потерь от брака по

сравнению с прошлым отчетным периодом, но и изменение удельного веса их в

составе себестоимости продукции.

Расходы, связанные с реализацией продукции, относятся к внепроизводственным

расходам. В их состав входят расходы на тару, упаковку продукции, доставку ее

на станцию назначения, а также погрузку в железнодорожные вагоны и другие

транспортные средства. В составе себестоимости они показаны общими суммами без

расшифровки, на основе которых определяется общее отклонение фактических

внепроизводственных расходов от плановых. Следует иметь в виду, что эти расходы

зависят от объема отгруженной продукции и являются переменными.

К комплексным статьям относятся и прочие производственные расходы, в

состав которых в разных отраслях промышленности включаются различные виды

расходов, например отчисления на научно-исследовательские и опытные работы, на

гарантийное обслуживание и ремонт продукции, а также расходы, которые не могут быть

отнесены на себестоимость в составе других статей.

3.3 Пути

снижения себестоимости продукции

В условиях рыночной экономики роль и значение снижения себестоимости

продукции на предприятии резко возрастают. С экономических и социальных позиций

значение снижения себестоимости продукции для предприятия заключается в

следующем:

в увеличении прибыли, остающейся в распоряжении предприятия, а,

следовательно, в появлении возможности не только в простом, но и расширенном

производстве;

в появлении возможности для материального стимулирования работников и

решения многих социальных проблем коллектива предприятия;

в улучшении финансового состояния предприятия и снижения степени риска

банкротства;

в возможности снижения продажной цены на свою продукцию, что позволяет в

значительной мере повысить конкурентоспособность продукции и увеличить объем

продаж;

в снижении себестоимости продукции в акционерных обществах, что является

хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Снижение себестоимости продукции является важной задачей повышения

эффективности деятельности предприятия. Снижения себестоимости можно добиться

путем экономии используемых ресурсов:

снижения материалоемкости и энергоемкости продукции;

снижения трудоемкости продукции;

снижения фондоемкости .

Основные пути снижения затрат приведены в таблице 3.1.

Таблица - 3.1 Основные пути снижения затрат

|

Элементы затрат

|

Основные пути снижения

затрат

|

|

Материальные затраты

|

Снижение норм расходов

материалов, внедрение безотходных технологий, снижение уровня брака, усиление

контроля за расходованием материалов, внедрение входного контроля качества

материалов и т.п.

|

|

Затраты на оплату труда

|

Механизация и автоматизация

производства, использование прогрессивных технологий, улучшение организации

труда, сокращение излишнего управленческого персонала, сокращение

сверхурочных работ и простоев и т.п.

|

|

Суммы начисленной

амортизации

|

Повышение загрузки

оборудования, повышение коэффициента сменности, проведение инвентаризации и

реализация излишнего оборудования

|

Возможности снижения себестоимости продукции можно выявить и

анализировать по двум направлениям: по источникам и факторам.

Под источниками понимаются затраты, за счет экономии которых снижается

себестоимость продукции.

Определяя степень влияния того или иного источника снижения издержек

производства, необходимо определить структуру себестоимости продукции.

Чтобы планировать снижение издержек производства, в первую очередь,

учитывают тот фактор, который оказывает наиболее значимое влияние на структуру

себестоимости.

Типовая классификация факторов снижения себестоимости продукции:

. Повышение технического уровня производства (механизация и автоматизация

производства, использование более прогрессивных техники и технологии, внедрение

безотходных технологий)

. Совершенствование организации производства, труда и управления

(определение и соблюдение оптимального размера партии закупаемых материалов,

разработка и внедрение технически обоснованных норм и нормативов, внедрение

управленческого учета и бюджетирования, повышение квалификации работников,

улучшение обслуживания рабочего места, применение передовых методов и приемов

труда и т.п.).

. Изменение объема и структуры продукции.

. Отраслевые и прочие факторы.

Внешними факторами, оказывающими большое влияние на себестоимость

продукции, являются цены на сырье, материалы и комплектующие, налоговая

политика государства, регулирование государством минимального размера на оплату

труда и т.п.

Можно выделить следующие направления, по которым можно наметить резервы

снижения себестоимости: сырье и материалы; заработная плата; расходы на

содержание и эксплуатацию оборудования; общехозяйственные и

общепроизводственные расходы; рост производительности труда.

Значение источников и факторов снижения себестоимости продукции позволяет

формировать планируемый уровень себестоимости.

ЗАКЛЮЧЕНИЕ

Себестоимость продукции, представляя собой затраты предприятия на

производство и обращение, служит основой соизмерения расходов и доходов, т.е.

самоокупаемости - основополагающей признака рыночного хозяйственного расчета.

Себестоимость - один из важнейших показателей эффективности потребления

ресурсов. Себестоимость представляет величину достаточно условную, которая

зависит от многих обстоятельств.

Классификация затрат, один из важнейших аспектов изучения себестоимости,

и конечно же большинство авторов обращает на это особое внимание.

По нашему мнению наиболее предпочтительной является следующая

классификация, которая применима для расчета калькуляции себестоимости.

Расчет калькуляций проходит по калькуляционным статьям расходов.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых,

материальных и финансовых ресурсов зависят от того, как решает предприятие

вопросы снижения себестоимости продукции. Непосредственной задачей анализа являются:

проверка обоснованности план по себестоимости, прогрессивности норм затрат;

оценка выполнения плана и изучение причин отклонений от него, динамических

изменений; выявление резервов снижения себестоимости; изыскание путей их

мобилизации.

В основе анализа производственных затрат лежит их классификация по тому

или иному признаку или нескольким признакам одновременно. Анализ затрат, как

правило, проводится систематически в течение года в целях выявления

внутрипроизводственных резервов, их снижения.

В практике экономического анализа себестоимости продукции есть несколько

устоявшихся направлений. Среди них:

) анализ себестоимости по экономическим элементам;

) анализ себестоимости по статьям калькуляции;

) анализ затрат на 1 руб. произведенной продукции.

Снижение себестоимости продукции является важной задачей повышения

эффективности деятельности предприятия. Снижения себестоимости можно добиться

путем экономии используемых ресурсов:

снижения материалоемкости и энергоемкости продукции;

снижения трудоемкости продукции;

снижения фондоемкости.

Можно выделить следующие направления, по которым можно наметить резервы

снижения себестоимости: сырье и материалы; заработная плата; расходы на

содержание и эксплуатацию оборудования; общехозяйственные и общепроизводственные

расходы; рост производительности труда.

Рассматривая пути снижения себестоимости продукции, следует отметить и

такой резерв, как соблюдение режима экономии на протяжении всей деятельности

предприятия. Режим экономии будет проявляться в уменьшении затрат материальных

ресурсов, сокращении расходов на обслуживание производства и его управление,

ликвидации потерь, возникающих ввиду различных непроизводительных расходов. Как

известно, большой удельный вес себестоимости продукции занимают материальные

затраты производства, поэтому даже если сбережение сырье, топлива, энергии и

материалов будет незначительным, предприятие ощутит видимый эффект. Достичь

снижения затрат на сырье и материалы можно за счет улучшения конструкций

изделий, совершенствования технологий производства, внедрения норм расходов

материальных ценностей, использование прогрессивных видов сырья и материалов.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина

М.С. , Ценообразование в рыночной экономике. - Москва: «Дело и Сервис», 2002. -

368 C.

. Алексеева

О.А., Анализ себестоимости продукции в строительной организации // Аудиторские

ведомости/ - 2007.-№ 1.- C.

195-199.

. Анализ

производственно-хозяйственной деятельности : метод. указания по выполнению

курсовой работы для студентов оч. формы обучения: ЭФ: специальность 080507 / Н.

П. Советова . - Вологда : ВоГТУ , 2009 . - 30 C.

. Анализ

себестоимости продукции // Прыкин Б.Экономический анализ предприятия . -

М.,2000 . - С.251-280

. Баканов

М.И. А.Д. Шеремет, Теория анализа хозяйственной деятельности. - М.: Финансы и

статистика, 2001.- 254 C.

. Бланк И. А.

Антикризисное финансовое управление предприятием. -К.: Эльга, Ника-Центр, 2006.

672 C

. Герасименко

В.В. Ценовая политика фирмы. М.: Финансы и статистика, 2003. - 324 C.

. Голованов

А.А. Особенности организации учета затрат на производство, доходов и финансовых

результатов на предприятиях АПК // Экономика сельскохозяйственных и

перерабатывающих предприятий - 2002 - №12. -C.27-32.

. Горина Г.

А. Ценообразование : учеб. пособие для вузов по специальностям "Коммерция

(торговое дело)" и "Маркетинг" / Г. А. Горина . - М. :

ЮНИТИ-ДАНА , 2010 . - 125 C.

. Дерябин

А.А. Система ценообразования и финансов, пути совершенствования. М.,

Политиздат, 2001. - 297 C.

. Камаев В.

Д. Основы экономической теории. Учебник. -М.: Изд-во МГТУим. Баумана, 1998.-

760 C.

. Керимов

В.Э. Е.В. Минина, Управленческий учет и проблемы класси-фикации затрат //

Управленческий учет. - 2009. - № 10. - С. 57.

. Кнышова

Е.Н. Е.Н. Панфилова, Е.Е. Экономика организации: учебник - М.: ФОРУМ: ИНФРА -

М, 2004. - 354 C.

. Копоть Н.

Н. Пути снижения себестоимости чугуна / Н. Н. Копоть, С. Н. Евстюгин, В. А.

Горбачев // Сталь . - 2007 - № 3 . - С. 8-10 .

. Липсиц И.В.

Коммерческое ценообразование. - Москва: Издательство БЕК, 2003. - 304 C.

. Лыкова Л.

Н. И.С. Букина, Налогообложение прибыли в России: формирование современной

модели. - М.: ЭКСМО, 2010. - 336 C.

. Маликов И.

И. Технология изготовления медицинских приборов и оборудования : учеб. пособие

для вузов по направлению "Биомед. инженерия" / И. И. Маликов. -

Вологда : ВоГТУ , 2005. - 89 C.

18. Маркарьян Э. А. Экономический анализ хозяйственной деятельности : учеб.

пособие для вузов / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян . - М.

: КНОРУС , 2008. - 550 C.

. Ю.А. Мишин,

Управление затратами и результатами производственной деятельности. - М.: Дело и

сервис, 2009. - 176 C.

. А. А.

Молоков, Совершенствование региональных перевозок международных грузов

автомобильным транспортом : (05.22.10) - "Эксплуатация автомобил.

трансп.": Диссертация / Молоков Александр Александрович; Науч. рук.: В. Г.

Дажин . - Вологда , 2003. - 194 C.

. М. Б.

Перова, Оценка эффективности инвестиционных проектов объектов электроэнергетики

: учеб. пособие / М. Б. Перова, Ю. В. Воропанова . - Вологда : ВоГТУ , 2006. -

81 C.

. М. Б.

Перова, Статистика промышленности : учеб. пособие / М. Б. Перова . - Вологда :

ВоГТУ , 2008. - 107 C.

. И.А.

Плотникова, / Технико-экономическое обоснование инвестиций в системе

водоснабжения и водоотведения: учебное пособие / И.А. Плотникова. - Вологда:

ВоГТУ, 2009. - 99 C.

.

Планирование на предприятии: Учебник/А.И. Ильин- Мн.: Новое знание/ 2001. - 2-е

изд,.- 635 C.

. Райзберг,

Б.А. Курс экономики: Учебник. - 3-е изд., доп. / Под ред. Б.А. Райзберга. - М.:

ИНФРА - М, 2001. - 487 C.

. И. В.

Романенко, Экономика предприятия / И. В. Романенко . - Изд. 3-е, перераб. и

доп. . - М. : Финансы и статистика , 2005. - 264 C.

. И.В.

Сергеев Экономика предприятия.: учеб. пособие - 2е изд., перераб. и доп. - М.:

Финансы и статистика, 2000. - 304 C.

. В.А.

Слепов, Финансы и цены: учеб. пособие / В.А. Слепов, В.А. Галанов, Е.В. Быкова

и др. М.: ИД ФБК ПРЕСС, 2000. - 418 C.

. Статистика

: экономико-стат. анализ себестоимости пром. продукции: метод. указания к

курсовой работе: ЭФ, ФПМ, ФЗДО: специальности: 061100, 120100 / [сост. М. Б.

Перова] . - [2-е изд., перераб.] . - Вологда : ВоГТУ , 2006. - 19 C.

. Г.А.

Тактарова, Ценообразование: учеб. пособие / под ред. Г.А. Тактарова. М.:

Финансы и статистика, 2004. - 527 C.

. М. И.

Трубочкина, Управление затратами предприятия : учеб. пособие для вузов по

специальности "Менеджмент орг." / М. И. Трубочкина . - М. : ИНФРА-М ,

2004. - 217 C. . - ( Высшее образование)

. Э.А. Уткин,

Цены. Ценообразование. Ценовая политика. - М.: Ассоциация авторов и издателей

«Тандем». Издательство ЭКМОС, 2001.-562 C.

. О.К.

Филатов, Л.А. Козловских, Т.Н. Цветкова, /Планирование на предприятии/ 2007.-

383 C.

. Финансы

организаций (предприятий) : учебник для вузов по эконом. специальностям / под

ред. Н. В. Колчиной . - 3-е изд., перераб. и доп. . - М. : ЮНИТИ , 2005. - 368 C.

. Г.Н.

Чубаков, Стратегия ценообразования в маркетинговой политике предприятия. - М.:

Инфа - М, 2000. - 364 C.

. А.Д.

Чудаков, Цены и ценообразование: учебник для вузов. - М.: Издательство РДЛ,

2003. - 477 С.

. Экономика

предприятия : метод. пособие для студентов заоч. формы обучения по сокращ.

учеб. программам (Череповец. филиал): ЭФ: специальность 080502(строительство) /

сост. Моронова О. Г. . - Вологда : ВоГТУ , 2010. - 42 С.

.

Экономическая теория: учебное пособие: в 4 ч. Ч. 2./ Н.К. Водомеров. - Вологда:

ВоГТУ, 2007. -160 С.

. Экономика

предприятия: учебное пособие. /Т.А. Симунина, Е.Н. Симунин, Г.А. Краюшкина и др.

- Изд. 2-е. - Вологда: ВоГТУ, 2004. - 203 C.

ПРИЛОЖЕНИЕ 1

Библиографические выписки

И.В. Сергеев Экономика предприятия.: Учеб. пособие - 2е изд., перераб. и

доп. - М.: Финансы и статистика, 2000 г. - 304 с.

Себестоимость продукции представляет выраженные в денежной форме текущие

затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической

категорией, но и качественным показателем, так как она характеризует уровень

использования всех ресурсов (переменного и постоянного капитала), находящихся в

распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд

важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции;

база для формирования оптовой цены на продукцию предприятия и определения

прибыли и рентабельности;

экономическое обоснование целесообразности вложения реальных инвестиций

на реконструкцию, техническое перевооружение и расширение действующего

предприятия;

определение оптимальных размеров предприятия;

экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: цеховая, производственная и

полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством

продукции.

Производственная себестоимость помимо затрат цехов включает

общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию

продукции, слагается из производственной себестоимости и внепроизводственных

расходов (расходы на тару и упаковку, транспортировку продукции, прочие

расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в

которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина

и характеризует средние затраты на единицу продукции по отрасли, поэтому она

находится ближе к общественно необходимым затратам труда.

. Л.Н.Лыкова, И.С. Букина Налогообложение прибыли в России: формирование

современной модели. - М.: ЭКСМО, 2010. - 336 с.

Непосредственной задачей анализа себестоимости являются: проверка

обоснованности плана по себестоимости, прогрессивности норм затрат; оценка

выполнения плана и изучение причин отклонений от него, динамических изменений;

выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный

технико-экономический анализ работы предприятия: изучение технического и

организационного уровня производства, использование производственных мощностей

и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют

издержки производства. В условиях товарно-денежных отношений и хозяйственной

обособленности предприятия неизбежно сохраняются различия между общественными

издержками производства и издержками предприятия. Общественные издержки

производства - это совокупность живого и овеществленного труда, находящая

выражение в стоимости продукции.

Издержки предприятия состоят из всей суммы расходов предприятия на

производство продукции и ее реализацию. Эти издержки, выраженные в денежной

форме, называются себестоимостью и являются частью стоимости продукта. В нее

включают стоимость сырья, материалов, топлива, электроэнергии и других

предметов труда, амортизационные отчисления, заработная плата производственного

персонала и прочие денежные расходы. Снижение себестоимости продукции означает

экономию овеществленного и живого труда и является важнейшим фактором повышения

эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции

приходится на сырье и основные материалы, а затем на заработную плату и

амортизационные отчисления. В легкой промышленности доля сырья и основных

материалов составляет 86%, а заработной платы с отчислениями на социальное

страхование - около 9%.

. Э. А. Маркарьян, Экономический анализ хозяйственной деятельности :

учеб. пособие для вузов / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян .

- М. : КНОРУС , 2008 . - 550 с.

Для анализа уровня и динамики изменения стоимости продукции используется

ряд показателей. К ним относятся: смета затрат на производство, себестоимость

товарной и реализуемой продукции, снижение себестоимости сравнимой товарной

продукции и затраты на один рубль товарной (реализованной) продукции.

Сметы затрат на производство - наиболее общий показатель, который

отражает всю сумму расходов предприятия по его производственной деятельности в

разрезе экономических элементов. В ней отражены, во-первых, все расходы

основного и вспомогательного производства, связанные с выпуском товарной и

валовой продукции; во-вторых, затраты на работы и услуги непромышленного

характера (строительно-монтажные, транспортные, научно-исследовательские и

др.); в-третьих, затраты на освоение производства новых изделий независимо от

источника их возмещений. Эти расходы исчисляют, как правило, без учета

внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на

производство и сбыт товарной продукции в разрезе калькуляционных статей

расходов. Себестоимость реализуемой продукции равна себестоимости товарной за

вычетом повышенных затрат первого года массового производства новых изделий,

возмещаемых за счет фонда освоения новой техники, плюс производственная

себестоимость продукции, реализованной из остатков прошлого года. Затраты,

возмещаемые за счет фонда освоения новой техники, включаются в себестоимость

товарной, но не входят в себестоимость реализуемой продукции.

. Г. А. Горина, Ценообразование : учеб. пособие для вузов по

специальностям "Коммерция (торговое дело)" и "Маркетинг" /

Г. А. Горина . - М. : ЮНИТИ-ДАНА , 2010 . - 125 c.

Решающим условием снижения себестоимости служит непрерывный технический

прогресс. Внедрение новой техники, комплексная механизация и автоматизация

производственных процессов, совершенствование технологии, внедрение

прогрессивных видов материалов позволяют значительно снизить себестоимость

продукции.

Серьезным резервом снижения себестоимости продукции является расширение

специализации и кооперирования. На специализированных предприятиях с

массово-поточным производством себестоимость продукции значительно ниже, чем на

предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие

специализации требует установления и наиболее рациональных кооперированных

связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет

повышения производительности труда. С ростом производительности труда

сокращаютя затраты труда в расчете на единицу продукции, а следовательно,

уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает прежде всего рост

производительности труда рабочих, обеспечивающий в определенных условиях

экономию на заработной плате. Рассмотрим, в каких условиях при росте

производительности труда на предприятиях снижаются затраты на заработную плату

рабочих. Увеличение выработки продукции на одного рабочего может быть

достигнуто за счет осуществления организационно-технических мероприятий,

благодаря чему изменяются, как правило, нормы выработки и соответственно им

расценки за выполняемые работы. Увеличение выработки может произойти и за счет

перевыполнения установленных норм выработки без проведения

организационно-технических мероприятий. Нормы выработки и расценки в этих

условиях, как правило, не изменяются.

. М. И. Трубочкина. Управление затратами предприятия : учеб. пособие для

вузов по специальности "Менеджмент орг." / М. И. Трубочкина . - М. :

ИНФРА-М , 2004 . - 217 с. . - ( Высшее образование)

Классификация цен по территории действия выделяет цены единые (поясные) и

региональные (зональные). Единые цены устанавливаются и регламентируются

федеральными органами (газ, электроэнергия). Региональные цены регулируются

местными органами самоуправления (коммунальные услуги, закупочные цены, тарифы

на платные услуги населению.

Классификация цен по времени действия делит их на постоянные

(относительно определенного отрезка времени), временные, сезонные, ступенчатые,

“на срок”. В настоящее время в отечественной экономике постоянных цен нет, т.к.

наибольший период их действия определяется уровнем инфляции. Временные цены устанавливают

на период освоения новой продукции, сезонные цены используют в отраслях

промышленности, перерабатывающих сельскохозяйственную продукцию. Ступенчатые

цены связаны с этапами жизненного цикла товара, достигают предельно высоких

значений в период роста и резкого подъема спроса на новый, “пионерный” товар.

Цены “на срок” в настоящее время действуют как контрактные цены, при наличии

контракта на реализацию какой-либо продукции. Заключение контракта на следующий

срок предполагает их изменение. Разновидностью контрактных цен являются

договорные цены.

Степень свободы цен от воздействия государства при их определении

выделяет свободные цены, регулирование цены и фиксируемые цены. Свободные цены

складываются на рынке под влиянием спроса и предложения, регулируемые цены

формируются также в результате колебаний конъюнктуры рынка, но государство

осуществляет либо их прямое ограничение, либо регламентацию рентабельности.

Фиксируемые цены устанавливаются федеральными органами управления на

ограниченный круг товаров.

Классификация цен по распределению транспортных расходов называется

системой франкирования (“франко” - свободный от уплаты). Сущность системы

состоит в том, что расходы по перевозке продукции до места назначения,

указанного во “франко” несет поставщик продукции, а остальные - покупатель.

. Н. Н. Копоть. Пути снижения себестоимости чугуна / Н. Н. Копоть, С. Н.

Евстюгин, В. А. Горбачев // Сталь . - 2007 - № 3 . - С. 8-10 .

Основным условием снижения затрат сырья и материалов на производство

единицы продукции является улучшение конструкций изделий и совершенствование

технологии производства, использование прогрессивных видов материалов,

внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает

себестоимость продукции. Размер этих затрат на единицу продукции зависит не

только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше

сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных

условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде

всего в упрощении и удешевлении аппарата управления, в экономии на

управленческих расходах. В состав цеховых и общезаводских расходов в

значительной степени включается также заработная плата вспомогательных и

подсобных рабочих. Проведение мероприятий по механизации вспомогательных и

подсобных работ приводит к сокращению численности рабочих, занятых на этих

работах, а следовательно, и к экономии цеховых и общезаводских расходов.

Важнейшее значение при этом имеют автоматизация и механизация производственных