Основи економетрики

МІНІСТЕРСТВО

СОЦІАЛЬНОЇ ПОЛІТИКИ УКРАЇНИ

ІНСТИТУТ

ПІДГОТОВКИ КАДРІВ ДЕРЖАВНОЇ

СЛУЖБИ

ЗАЙНЯТОСТІ УКРАЇНИ

Кафедра

інформаційних систем та технологій

Контрольна

робота

з

дисципліни "Економетрика"

Студентки 2 курсу УПБ 1 -13з групи

факультету економіки та управління

спеціальності

"Управління персоналом і економіка праці"

Федіної Ірини Костянтинівни

Київ

- 2015

1. Оцінка якості моделі регресії

Лінійна регресія - це метод

моделювання залежності між скаляром y та векторною (у загальному випадку)

змінною X. У випадку, якщо змінна X також є скаляром, регресію називають

простою.

При використанні лінійної регресії

взаємозв'язок між даними моделюється за допомогою лінійних функцій, а невідомі

параметри моделі оцінюються за вхідними даними. Подібно до інших методів

регресійного аналізу лінійна регресія повертає розподіл умовної імовірності y в

залежності від X, а не розподіл спільної імовірності y та X, що стосується

області мультиваріативного аналізу.

При розрахунках параметрів моделі

лінійної регресії як правило застосовується метод найменших квадратів, але

також можуть бути використані інші методи. Так само метод найменших квадратів

може бути використаний і для нелінійних моделей. Тому МНК та лінійна регресія

хоч і є тісно пов'язаними, але не є синонімами.

В залежності від об'єктів, що

досліджуються за допомогою лінійної регресії та конкретних цілей дослідження

можуть використовуватися різні методи оцінки невідомих параметрів.

Найпопулярнішим є звичайний метод найменших квадратів. Він приймає за оцінку

параметра значення, що мінімізують суму квадратів залишків по всіх

спостереженнях:

Метод найменших квадратів можна

застосувати у будь-яких задачах, якщо лише ранг матриці X рівний кількості її

стовпців. Також цей метод дає простий аналітичний вираз для оцінки параметрів:

У випадку класичної моделі лінійної

регресії оцінка методу найменших квадратів є незміщеною, змістовною і найкращою

лінійною незміщеною оцінкою

2.

Згладжування рядів динаміки за методом простої середньої і експоненціального

згладжування

Експоненціальна середня - це адаптивна змінна середня,

розрахована із застосуванням ваг, що залежать від ступеня

"віддаленості" окремих рівнів ряду від середнього значення. Величина

ваги зменшується в міру віддалення рівня по хронологічній прямій від середнього

значення відповідно до експоненційної функцією, тому така середня називається

експоненціальною. На практиці застосовується багаторазове експоненціальне

згладжування ряду динаміки, яке використовується для прогнозування розвитку

явища.

Виведена Брауном рекурентна формула

для визначення експоненціальної середньої має такий вигляд:

S™ (у) = aSr] (У) + (1 - < (У),

де а - параметр згладжування (0 <

а < 1);[k] (y) - експоненціальна середня k-го порядку в точці t.

Виходячи з рекурентної формули для

всіх показників динамічного ряду, отримують формули експоненціальних середніх;

Завдання

1

По територіях регіону наводяться дані за 2013 р.:

|

Регіон

|

Середньодушовий прожитковий мінімум на день для

одного працездатного, грн., x

|

Середньодобова заробітна плата, грн., у

|

|

1

|

97

|

161

|

|

2

|

73

|

131

|

|

3

|

79

|

135

|

|

4

|

99

|

147

|

|

5

|

86

|

139

|

|

6

|

91

|

151

|

|

7

|

85

|

135

|

|

8

|

77

|

132

|

|

9

|

89

|

161

|

|

10

|

95

|

159

|

|

11

|

72

|

120

|

|

12

|

115

|

160

|

Потрібно:

. Побудувати лінійне рівняння парної регресії y від x.

. Розрахувати лінійний коефіцієнт парної кореляції та середню

помилку апроксимації.

. Оцінити статистичну значимість параметрів регресії та

кореляції за допомогою F-критерію Фішера і t-критерію Стьюдента.

. Виконати прогноз заробітної плати y при прогнозному значенні

середньодушового прожиткового мінімуму x, що становить 107% від середнього

рівня.

. Оцінити точність прогнозу, розрахувавши помилку прогнозу і

його довірчий інтервал.

. На одному графіку побудувати вихідні дані та теоретичну

пряму.

. Перевірити розрахунки в MS Excel.

Розв'язання

Ідентифікуємо змінні: x - незалежна змінна (фактор), y -

залежна змінна (показник).

Нехай економетрична модель специфікована у лінійній формі:

y = ax + b + u

де a, b - параметри моделі, u - стохастична складова

(залишки).

Використаємо метод найменших квадратів

Запишемо систему нормальних рівнянь, використовуючи як

невідому змінну - змінну x:

де n - кількість спостережень.

Побудуємо допоміжну таблицю 1.

Табл. 1.

|

№

|

x

|

y

|

x2

|

xy

|

|

1

|

97

|

161

|

9409

|

15617

|

|

2

|

73

|

131

|

5329

|

9563

|

|

3

|

79

|

135

|

6241

|

10665

|

|

4

|

99

|

147

|

9801

|

14553

|

|

5

|

86

|

139

|

7396

|

11954

|

|

6

|

91

|

151

|

8281

|

13741

|

|

7

|

85

|

135

|

7225

|

11475

|

|

8

|

77

|

132

|

5929

|

10164

|

|

9

|

89

|

161

|

7921

|

14329

|

|

10

|

95

|

159

|

9025

|

15105

|

|

11

|

72

|

120

|

5184

|

8640

|

|

12

|

115

|

160

|

13225

|

18400

|

|

Σ

|

1058

|

1731

|

94966

|

154206

|

Одержимо систему рівнянь:

Розв'язок системи знайдемо за формулами Крамера:

де Δ

- головний визначник системи.

,

,

,

,

Отже, рівняння лінійної моделі має вигляд:

y = 61,1132 + 0,943x.

Це означає, що при збільшенні чи зменшенні значення фактора на 1 у.о.,

показник збільшується чи зменшується на 0,943 у.о., тобто між економетричними

параметрами існує пряма пропорційна чи позитивна залежність.

Вільний член регресії b = 61,113 вказує значення показника при

нульовому значенні фактора. Він має лише розрахункове значення, оскільки такий

випадок неможливий в реальній економічній ситуації.

Для проведення дослідження моделі побудуємо допоміжну таблицю 2.

Табл. 2.

|

№

|

x

|

y

|

yx

|

u2 = (y - yx)2 u2 = (y - yx)2

|

|

|

|

|

|

1

|

97

|

161

|

152,5794

|

280,5625

|

78,0278

|

147,9583

|

69,3788

|

70,9066

|

|

2

|

73

|

131

|

129,9486

|

175,5625

|

230,0278

|

200,9583

|

204,5304

|

1,1055

|

|

3

|

79

|

135

|

135,6063

|

85,5625

|

84,0278

|

84,7917

|

74,7138

|

0,3676

|

|

4

|

99

|

147

|

154,4653

|

7,5625

|

117,3611

|

29,7917

|

104,3523

|

55,7306

|

|

5

|

86

|

139

|

142,2069

|

27,5625

|

4,6944

|

11,3750

|

4,1741

|

10,2845

|

|

6

|

91

|

151

|

146,9217

|

45,5625

|

8,0278

|

19,1250

|

7,1379

|

16,6326

|

|

7

|

85

|

135

|

141,2640

|

85,5625

|

10,0278

|

29,2917

|

8,9163

|

39,2376

|

|

8

|

77

|

132

|

133,7204

|

150,0625

|

124,6944

|

136,7917

|

110,8727

|

2,9597

|

|

9

|

89

|

161

|

145,0358

|

280,5625

|

0,6944

|

13,9583

|

0,6175

|

254,8559

|

|

10

|

95

|

159

|

150,6935

|

217,5625

|

46,6944

|

100,7917

|

41,5186

|

68,9980

|

|

11

|

72

|

120

|

129,0056

|

588,0625

|

261,3611

|

392,0417

|

232,3906

|

81,1015

|

|

12

|

115

|

160

|

169,5525

|

248,0625

|

720,0278

|

422,6250

|

640,2166

|

91,2503

|

|

Σ

|

1058

|

1731

|

-

|

2192,2500

|

1685,6667

|

1589,5000

|

1498,8196

|

693,4304

|

|

Σ/n

|

88,1667

|

144,25

|

-

|

182,6875

|

140,4722

|

132,4583

|

124,9016

|

57,7859

|

Знайшовши відхилення кожної змінної від своєї середньої

арифметичної, оцінимо параметри моделі альтернативним способом:

Лінійне рівняння регресії аналогічне: yx = 0,943x + 61,113.

Обчислимо для залежної змінної y загальну дисперсію, дисперсію, що

пояснює регресію, дисперсію помилок:

Поправка на число ступенів свободи дає незміщену оцінку дисперсії

залишків:

Визначимо коефіцієнти детермінації R2 та кореляції

r :

Цей результат означає, що 68,4% варіації результативної ознаки залежить

від варіації рівня факторної ознаки, а 31,6% припадає на інші фактори.

Оскільки 0,7 < r < 1, то між факторною та результативною ознакою

кореляційний зв'язок сильний.

Знайдемо абсолютну середню процентну помилку апроксимації . Цей

критерій використовується при порівнянні точності прогнозів різнорідних

об’єктів, бо характеризує відносну точність прогнозу. Використаємо формулу:

.

.

Одержимо:

.

.

лінійний регресія експоненціальний згладжування

Оскільки A < 10%, то робимо висновок про хороший підбір моделі для

вихідних даних.

Перевіримо адекватність моделі за критерієм Фішера або

F-критерієм, який обчислюється за формулою:

Оскільки табличне значення F(0,05; 1; 10) = 4,96 і

|F| > Fтаб, то робимо висновок про адекватність економетричної

моделі, що підтверджує значущість моделі в цілому.

Оцінимо статистичну значущість коефіцієнта кореляції та межі

його надійності.

Табличне значення t-критерію Стьюдента при заданому рівні

значущості α = 0,05 і n - 2 = 10 ступенях вільності рівне

2,23.

Випадкова похибка коефіцієнта кореляції визначається за

формулою:

Оцінимо значущість коефіцієнта кореляції за формулою:

Оскільки tтаб = 2,23 і |t*| > tтаб,

то робимо висновок про значущість коефіцієнта кореляції.

Оцінимо статистичну значущість параметрів регресії.

Знайдемо матрицю похибок C-1, обернену до матриці

системи рівнянь:

Δ = |C| = 20228,

Визначимо стандартні похибки оцінок параметрів моделі, враховуючи дисперсію залишків:

Розрахуємо t-критерій Стьюдента для кожного з показників

Оскільки tm = 2,23 і це значення більше

t-критеріїв для кожного з показників, то робимо висновок про їх статистичну

значущість.

Прогнозне значення yp визначається шляхом

підстановки у рівняння регресії відповідного прогнозного значення xp

= 88,167 ∙ 1,07 = 94,338.

yp = 0,9430 · 94,338 + 61,1132 = 150,069.

Обчислюється середня стандартна похибка прогнозу:

Одержимо:

Звідки

.

.

Таким чином, прогнозне значення середнього прожиткового

мінімуму, що становить 107% від середнього рівня, буде знаходитись у межах від

130 до 170 грн.

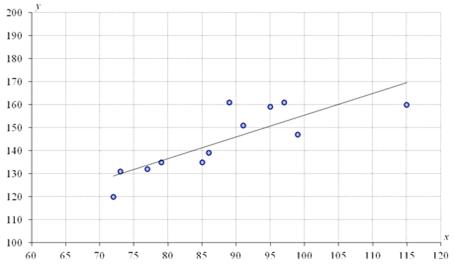

Виконаємо побудову кореляційного поля із зображенням на ньому

лінії регресії.

Завдання

2

По 20 підприємствах регіону вивчається залежність вироблення

продукції на одного працівника y (тис. грн.) від вводу в дію нових основних фондів x1 (% від вартості фондів на кінець

року) та від питомої ваги робітників високої кваліфікації в загальній

чисельності робітників x2 (%):

|

Номер підприємства

|

Y

|

X1

|

X2

|

|

Номер підприємства

|

Y

|

X1

|

X2

|

|

1

|

7

|

3,6

|

12

|

|

11

|

10

|

7,2

|

23

|

|

2

|

7

|

4,1

|

14

|

|

12

|

11

|

7,6

|

25

|

|

3

|

7

|

4,3

|

16

|

|

13

|

12

|

7,8

|

26

|

|

4

|

7

|

4,4

|

17

|

|

14

|

11

|

7,9

|

28

|

|

5

|

7

|

4,5

|

18

|

|

15

|

12

|

8,2

|

30

|

|

6

|

8

|

4,8

|

19

|

|

16

|

12

|

8,4

|

31

|

|

7

|

8

|

5,3

|

20

|

|

17

|

12

|

8,6

|

32

|

|

8

|

8

|

5,6

|

20

|

|

18

|

13

|

8,8

|

32

|

|

9

|

9

|

6,7

|

21

|

|

19

|

13

|

9,2

|

33

|

|

10

|

10

|

6,9

|

22

|

|

20

|

14

|

9,6

|

34

|

Потрібно:

. Побудувати лінійну модель множинної регресії. Записати

стандартизоване рівняння множинної регресії. На основі стандартизованих

коефіцієнтів регресії і середніх коефіцієнтів еластичності проранжувати фактори

за ступенем їх впливу на результат.

. Знайти коефіцієнти парної, часткової і множинної кореляції.

Проаналізувати їх.

. Знайти скоректований коефіцієнт множинної детермінації.

Порівняти його з нескорегованим (загальним) коефіцієнтом детермінації.

. За допомогою F-критерію Фішера оцінити статистичну

надійність рівняння регресії і коефіцієнта детермінації R2.

. За допомогою t-критерію Стьюдента оцінити статистичну значимість параметрів чистої

регресії.

. За допомогою часткових F-критеріїв Фішера оцінити

доцільність включення в рівняння множинної регресії фактора x1 після x2 і фактора x2 після x1.

. Скласти рівняння лінійної парної регресії, залишивши лише

один значущий фактор.

. Перевірити обчислення в MS Excel.

Розв’язання

. Побудуємо лінійну модель множинної регресії. Запишемо

стандартизоване рівняння множинної регресії. На основі стандартизованих

коефіцієнтів регресії і середніх коефіцієнтів еластичності проранжуємо фактори

за ступенем їх впливу на результат.

Побудуємо модель множинної лінійної регресії.

Нехай економетрична модель специфікована у лінійній формі:

Y = a0 + a1X1 + a2X2

+ u,

де a0, a1, a2 - параметри

моделі, u - стохастична складова (залишки), X1, X2 -

фактори, Y - показник.

Оцінимо параметри моделі методом МНК:

A = (X 'X)-1X 'Y,

де матриця X характеризує всі незалежні змінні моделі.

Оскільки модель має вільний член a0, для якого всі xi =

1, то матрицю потрібно доповнити першим стовпцем, в якому всі члени є

одиницями, X' - транспонована матриця до даної, а вектор Y - вектор залежної

змінної.

Транспонуємо дану матрицю:

Знайдемо добуток транспонованої матриці і даної:

Обчислимо обернену матрицю:

Знайдемо добуток транспонованої матриці і вектора Y:

Помноживши обернену матрицю на попередню, одержимо шукані коефіцієнти:

Таким чином, a0 = 1,686, a1 = 1,035, a2 = 0,055.

Отже, лінійна економетрична модель має вигляд:

Y = 1,686 + 1,035X1 + 0,055X2.

Обчислимо стандартизовані або β-коефіцієнти, які для

багатофакторної моделі задаються формулою:

Одержимо:

Значення середньоквадратичних відхилень σx і σy обчислено нижче в табл. 3.

Отже, лінійна економетрична модель зі стандартизованими

коефіцієнтами має вигляд:

Y = 0,830X1 + 0,156X2.

Перевірку правильності розв'язання можна виконати,

використавши стандартну функцію Excel ЛИНЕЙН(). Задавши першим її параметром

значення діапазону Y, а другим - діапазону X, одержимо аналогічний результат.

З економічної точки зору обчислені коефіцієнти регресії

означають наступне. Якщо вартість фондів (x1) зросте на 1%, то виробіток

продукції на одного робітника збільшиться на 0,055 тис. грн., якщо питома вага

робітників високої кваліфікації (x2) зросте на 1%, то виробіток продукції на одного робітника

збільшиться на 1,035 тис. грн.

Вільний член регресії a0 = 1,686 вказує значення виробітку

продукції при нульових значеннях всіх факторів, який має лише розрахункове

значення, оскільки такий випадок неможливий в реальній економічній ситуації.

Вплив окремих чинників в багатофакторних моделях може бути

охарактеризований за допомогою частинних коефіцієнтів еластичності, які у

випадку лінійної багатофакторної моделі розраховуються за формулами:

Одержимо:

Частинні коефіцієнти еластичності показують, на скільки відсотків

зміниться результативна ознака, якщо значення однієї з факторних ознак

зміниться на 1%, а значення іншої факторної ознаки залишиться незмінним.

В даній задачі при зміні факторів на 1% результативна ознака зміниться

відповідно на 0,70%, 0,13%.

Сумарна еластичність характеризує, на скільки процентів зміниться

залежна змінна, якщо усі незалежні змінні зміняться на 1%:

Отже, можна зробити висновок, що коли всі враховані чинники збільшаться

одночасно на 1%, то показник гранично збільшиться на 0,83%.

Стандартизовані коефіцієнти регресії або частинні бета-коефіцієнти

показують, на яку частку свого середньоквадратичного відхилення зміниться в

середньому результативна ознака при зміні однієї з факторних ознак на величину

його середньоквадратичного відхилення і незмінного значення решти чинників.

В даній задачі при змінному лише одному факторові при

незмінних інших середнє значення результативної ознаки зміниться відповідно на

0,830; 0,156 їх середньоквадратичного відхилення. Очевидно, що сила впливу основних

фондів виявилась більшою, ніж сила впливу питомої ваги висококваліфікованих

робітників. До аналогічних висновків про

силу зв’язку приходимо при порівнянні модулів значень стандартизованих

коефіцієнтів: |β1| = |0,830| > |β2| = |0,156|.

. Знайдемо коефіцієнти парної, часткової і множинної

кореляції. Проаналізуємо їх. Для визначення тісноти зв'язку розрахуємо парні

коефіцієнти кореляції ryxi, rx1x2, попередньо обчисливши

середні значення добутків змінних.

Табл. 3.

|

№

|

y

|

x1

|

x2

|

y2

|

x12

|

x22

|

yx1

|

yx2

|

x1x2

|

|

1

|

7

|

3,6

|

12

|

49

|

12,96

|

144

|

25,20

|

84,00

|

43,20

|

|

2

|

7

|

4,1

|

14

|

49

|

16,81

|

196

|

28,70

|

98,00

|

57,40

|

|

3

|

7

|

4,3

|

16

|

49

|

18,49

|

256

|

30,10

|

112,00

|

68,80

|

|

4

|

7

|

4,4

|

17

|

49

|

19,36

|

289

|

30,80

|

119,00

|

74,80

|

|

5

|

7

|

4,5

|

18

|

49

|

20,25

|

324

|

31,50

|

126,00

|

81,00

|

|

6

|

8

|

4,8

|

19

|

64

|

23,04

|

361

|

38,40

|

152,00

|

91,20

|

|

7

|

8

|

5,3

|

20

|

64

|

28,09

|

400

|

42,40

|

160,00

|

106,00

|

|

8

|

8

|

5,6

|

20

|

64

|

31,36

|

400

|

44,80

|

160,00

|

112,00

|

|

9

|

9

|

6,7

|

21

|

81

|

44,89

|

441

|

60,30

|

189,00

|

140,70

|

|

10

|

10

|

6,9

|

22

|

100

|

47,61

|

484

|

69,00

|

220,00

|

151,80

|

|

11

|

10

|

7,2

|

23

|

100

|

51,84

|

529

|

72,00

|

230,00

|

165,60

|

|

12

|

11

|

7,6

|

25

|

121

|

57,76

|

625

|

83,60

|

275,00

|

190,00

|

|

13

|

12

|

7,8

|

26

|

144

|

60,84

|

676

|

93,60

|

312,00

|

202,80

|

|

14

|

11

|

7,9

|

28

|

121

|

62,41

|

784

|

86,90

|

308,00

|

221,20

|

|

15

|

12

|

8,2

|

30

|

144

|

67,24

|

900

|

98,40

|

360,00

|

246,00

|

|

16

|

12

|

8,4

|

31

|

144

|

70,56

|

961

|

100,80

|

372,00

|

260,40

|

|

17

|

12

|

8,6

|

32

|

144

|

73,96

|

1024

|

103,20

|

384,00

|

275,20

|

|

18

|

13

|

8,8

|

32

|

169

|

77,44

|

1024

|

114,40

|

416,00

|

281,60

|

|

19

|

13

|

9,2

|

33

|

169

|

84,64

|

1089

|

429,00

|

303,60

|

|

20

|

14

|

9,6

|

34

|

196

|

92,16

|

1156

|

134,40

|

476,00

|

326,40

|

|

Σ/n

|

9,90

|

6,67

|

23,65

|

103,50

|

48,09

|

603,15

|

70,40

|

249,10

|

169,99

|

Одержимо:

Побудуємо кореляційну матрицю, симетричну відносно головної діагоналі,

яка містить 1:

Одержимо кореляційну таблицю:

|

r

|

y

|

x1

|

x2

|

|

y

|

1

|

0,982

|

0,965

|

|

x1

|

0,982

|

1

|

0,975

|

|

x2

|

0,965

|

0,975

|

1

|

На основі одержаних коефіцієнтів робимо висновки про зв'язок

між парами змінних:

Змінні y та x1, r = 0,982. Оскільки 0,7 < r

< 1, то між факторною та результативною ознакою кореляційний зв'язок

сильний.

Змінні y та x2, r = 0,965. Оскільки 0,7 < r

< 1, то між факторною та результативною ознакою кореляційний зв'язок

сильний.

Змінні x1 та x2, r = 0,975. Оскільки

0,7 < r < 1, то між факторними ознаками кореляційний зв'язок сильний.

Найбільший за абсолютною величиною коефіцієнт кореляції

залежної змінної y та незалежних спостерігається зі змінною x1: ryx1

= 0,982.

Це означає, що найбільшого впливу на показник має його фактор

x1. Чим більший фактор, тим більший чи менший показник.

Отже, приймаємо рішення, що найкраще включити до простої

лінійної регресії змінну x1.

Розрахунок лінійного коефіцієнта множинної кореляції здійснимо з

використанням коефіцієнтів  і

βi:

і

βi:

Оскільки 0,7 < r < 1, то між факторними та

результативною ознакою кореляційний зв'язок сильний.

Задача аналізу тісноти зв'язку між результативним і одним з

факторних ознак при незмінних значеннях інших чинників розв'язується в

багатофакторних моделях за допомогою частинних коефіцієнтів кореляції.

Так, частинний коефіцієнт кореляції між результативною

ознакою y і факторною ознакою xi при незмінному значенні інших

факторів xj розраховується за формулою:

Одержимо:

;

;

.

.

На основі обчислених частинних коефіцієнтів кореляції робимо

висновок про тісний зв'язок між результативним і одним з факторних ознак

(фактор x1) при незмінних значеннях інших

чинників (фактор x2).

Якщо частинні коефіцієнти кореляції піднести до квадрату, то

одержимо частинні коефіцієнти детермінації, що показують частку варіації

результативної ознаки під дією одного з чинників при незмінному значенні іншого

чинника.

В даній задачі

що означає відповідно вплив 50,0%, 3,4% на результативну ознаку окремо

взятих факторів відповідно.

3. Знайдемо скоригований коефіцієнт множинної детермінації.

Порівняємо його з нескорегованим (загальним) коефіцієнтом детермінації.

Знайдемо сукупний коефіцієнт детермінації та коефіцієнт

множинної кореляції і охарактеризуємо ступінь сумісного впливу факторів на

показник.

Для цього побудуємо розрахункову таблицю 4.

Табл. 4.

|

№

|

Y

|

X1

|

X2

|

(X1 - X1c)2

|

(X2 - X2c)2

|

Yp

|

(Y - Yc)2

|

(Y - Yp)2

|

|

1

|

7

|

3,6

|

12

|

9,456

|

135,722

|

6,0742

|

8,41

|

0,8572

|

|

2

|

7

|

4,1

|

14

|

6,631

|

93,122

|

6,7021

|

8,41

|

0,0887

|

|

3

|

7

|

4,3

|

16

|

5,641

|

58,522

|

7,0197

|

8,41

|

0,0004

|

|

4

|

7

|

4,4

|

17

|

5,176

|

44,222

|

7,1784

|

8,41

|

0,0318

|

|

5

|

7

|

4,5

|

18

|

4,731

|

31,922

|

7,3372

|

8,41

|

0,1137

|

|

6

|

8

|

4,8

|

19

|

3,516

|

21,622

|

7,7029

|

3,61

|

0,0883

|

|

7

|

8

|

5,3

|

20

|

1,891

|

13,322

|

8,2755

|

3,61

|

0,0759

|

|

8

|

8

|

5,6

|

20

|

1,156

|

13,322

|

8,5859

|

3,61

|

0,3433

|

|

9

|

9

|

6,7

|

21

|

0,001

|

7,022

|

9,7793

|

0,81

|

0,6072

|

|

10

|

10

|

6,9

|

22

|

0,051

|

2,722

|

10,0415

|

0,01

|

0,0017

|

|

11

|

10

|

7,2

|

23

|

0,276

|

0,422

|

10,4072

|

0,01

|

0,1658

|

|

12

|

11

|

7,6

|

25

|

0,856

|

1,823

|

10,9317

|

1,21

|

0,0047

|

|

13

|

12

|

7,8

|

26

|

1,266

|

5,523

|

11,1939

|

4,41

|

0,6498

|

|

14

|

11

|

7,9

|

28

|

1,501

|

18,923

|

11,4080

|

1,21

|

0,1665

|

|

15

|

12

|

8,2

|

30

|

2,326

|

40,323

|

11,8290

|

4,41

|

0,0292

|

|

16

|

12

|

8,4

|

31

|

2,976

|

54,023

|

12,0913

|

4,41

|

0,0083

|

|

17

|

12

|

8,6

|

32

|

3,706

|

69,723

|

12,3535

|

4,41

|

0,1250

|

|

18

|

13

|

8,8

|

32

|

4,516

|

69,723

|

12,5604

|

9,61

|

0,1932

|

|

19

|

13

|

9,2

|

33

|

6,376

|

87,423

|

13,0296

|

9,61

|

0,0009

|

|

20

|

14

|

9,6

|

34

|

8,556

|

107,123

|

13,4987

|

16,81

|

0,2513

|

|

Σ

|

198

|

133,5

|

473

|

70,5975

|

876,550

|

-

|

109,80

|

3,8029

|

Обчислимо дисперсію залишків:

Поправка на число ступенів свободи дає незміщену оцінку дисперсії

залишків:

Коефіцієнт детермінації R2 показує, яка частина руху залежної змінної описується даним

регресійним рівнянням і обчислюється за формулою:

та коефіцієнт множинної кореляції:

Оскільки 0,7 < r < 1, то між факторними та результативною ознакою

кореляційний зв'язок сильний.

Коефіцієнт детермінації рівний: R2 = 0,965. А це означає, що

96,5% варіації результативної ознаки залежить від варіації рівня факторних

ознак, а 3,5% припадає на інші фактори.

Обчислимо скориговані коефіцієнти детермінації за Тейлом і Амемією.

Як бачимо, співвідношення між коефіцієнтами детермінації наступне:

Із виключенням змінної із рівняння втрачається один ступінь свободи,

тоді з двох рівнянь, які мають однакові інші критерії якості, перевага

надається рівнянню з більшим значенням скоригованого коефіцієнта детермінації (при

включенні додаткового регресора  відображує

втрату ступеня свободи більш чітко, ніж

відображує

втрату ступеня свободи більш чітко, ніж  ,

тобто в цьому разі

,

тобто в цьому разі  ).

).

4. За допомогою F-критерію Фішера оцінимо статистичну

надійність рівняння регресії і коефіцієнта детермінації, який обчислюється за

формулою:

Оскільки F(0,05; 2; 17) = 3,59 і |F*| > Fтаб,

то робимо висновок про адекватність економетричної моделі, що підтверджує

значущість моделі в цілому.

З вірогідністю 1 - a = 0,95

робимо висновок про статистичну значущість рівняння в цілому і показника

тісноти зв'язки  , які сформувалися під невипадковою дією чинників x1

і х2.

, які сформувалися під невипадковою дією чинників x1

і х2.

. За допомогою t-критерію Стьюдента оцінимо статистичну

значимість параметрів регресії

Перевіримо значущість коефіцієнтів регресії, використавши критерій

Стьюдента, за формулою:

де Sai - стандартизована похибка оцінки i-го параметра

моделі, su - середньоквадратична похибка дисперсії залишків, cii

- діагональний елемент матриці (X 'X)-1.

Одержимо:

Значення t-критерію порівняємо з табличним при k = n - m - 1

= 17 ступенях свободи і рівні значущості α = 0,05: tm(α/2,

k) = tm(0,025;

17) = 2,46.

Оскільки tтаб > t для коефіцієнта a2, то даний параметр моделі не

зміщеними.

Коефіцієнти a0, a1 є статистично значущими,

тобто не зміщеними.

. За допомогою F-критерію Фішера оцінимо доцільність

включення в рівняння множинної регресії фактора x1 після x2 і фактора x2 після x1

Частинні F-критерії - Fx1 і Fx2 оцінюють статистичну значущість присутності чинників х1,

і x2 в рівнянні множинної регресії,

оцінюють доцільність включення в рівняння одного фактора після іншого фактора,

тобто Fx1 оцінює доцільність включення в

рівняння фактора х1 після того, як в нього був включений чинник х2.

Відповідно Fx2 вказує на доцільність включення в

модель фактора x2 після фактора х1:

α = 0,05: Fтаб = 3,59.

Порівнюючи Fтаб і Fфакт приходимо до висновку про доцільність включення в

модель фактора х1 після фактора х2, оскільки  = 8,007 > Fтаб, гіпотезу Н0 про неістотність

приросту R2y

за рахунок включення додаткового фактора x1 відхиляємо і приходимо до висновку про

статистично підтверджену доцільність включення фактора х1 після

фактора x2.

= 8,007 > Fтаб, гіпотезу Н0 про неістотність

приросту R2y

за рахунок включення додаткового фактора x1 відхиляємо і приходимо до висновку про

статистично підтверджену доцільність включення фактора х1 після

фактора x2.

Доцільність включення в модель фактора х2 після фактора х1

перевіряє Fx2:

Низьке значення  (дещо більше 1), яке менше Fтаб свідчить про статистичну незначущість

приросту

(дещо більше 1), яке менше Fтаб свідчить про статистичну незначущість

приросту  за рахунок включення в модель фактора х2

після фактора х1. Отже, підтверджується нульова гіпотеза Н0

про недоцільність включення в модель чинника х2 (питома вагу

робітників високої кваліфікації).

за рахунок включення в модель фактора х2

після фактора х1. Отже, підтверджується нульова гіпотеза Н0

про недоцільність включення в модель чинника х2 (питома вагу

робітників високої кваліфікації).

Це означає, що парна регресійна модель залежності середнього виробітку

продукції на одного робітника від вартості фондів є достатньо статистично

значущою, надійною і що немає необхідності покращувати її, включаючи додатковий

чинник х2 (питому вагу робітників високої кваліфікації).

. Складемо рівняння лінійної парної регресії, залишивши лише один

значущий фактор

Отже, побудуємо рівняння лінійної парної регресії, значущим фактором

якого є x1.

Ідентифікуємо змінні: x1 - незалежна змінна (фактор), y -

залежна змінна (показник).

Нехай економетрична модель специфікована у лінійній формі:

y = ax1 + b + u

де a, b - параметри моделі, u - стохастична складова (залишки).

Використаємо метод найменших квадратів

Запишемо систему нормальних рівнянь, використовуючи як невідому змінну

- змінну x:

де n - кількість спостережень.

За табл. 3 одержимо систему рівнянь:

Розв'язок системи знайдемо за формулами Крамера:

де Δ

- головний визначник системи.

,

,

,

,

Отже, рівняння лінійної моделі має вигляд:

y = 1,7261 + 1,225x1.

Це означає, що при збільшенні чи зменшенні значення фактора на 1 у.о.,

показник збільшується чи зменшується на 1,225 у.о., тобто між економетричними

параметрами існує пряма пропорційна чи позитивна залежність.

Вільний член регресії b = 1,726 вказує значення показника при нульовому

значенні фактора. Він має лише розрахункове значення, оскільки такий випадок

неможливий в реальній економічній ситуації.