Сутність дискреційної та автоматичної фіскальної політики та її інструменти

ЗМІСТ

Вступ

.

Економічна сутність фіскальної політики та механізм її реалізації

.

Аналіз фіскальної політики України

3. Сутність дискреційної та

автоматичної фіскальної політики та її інструменти

Висновки

Список

використаних джерел

Вступ

Основним важелем фіскальної політики

держави є зміна структури податків і,насамперед зміна податкових ставок згідно

з метою уряду. Проведення фіскальної політики - прерогатива законодавчих

органів влади країни, оскільки якраз вони контролюють оподаткування івитрати коштів

з нього.

Фіскальна політика - це сукупність

фінансових заходів держави для регулювання доходів і витрат бюджету з метою

досягнення певних соціально-економічних цілей суспільства, виконання

найважливіших функцій держави. Фіскальну політику було сформовано і впроваджено

після світової кризи 1929-1933 рр. Соціально-економічну доцільність такої

політики обґрунтував Дж. Кейнс. У 30-40-х рр. XX ст. фіскальна політика

спрямовувалася на зменшення глибини економічних криз і прискорення виходу з

них, скорочення безробіття, підвищення платоспроможного попиту населення, в

50-60-х - на стимулювання темпів економічного зростання, вжиття анти циклічних

заходів, досягнення високої зайнятості тощо.

Здійснення фіскальної політики

можливе завдяки концентрації в руках держави значних фінансових ресурсів. У

розвинених країнах держава акумулює 40-55% національного доходу і формує

значний гарантований ринок збуту товарів і послуг, спрямовує значні кошти на

розвиток інфраструктури, фундаментальних наукових досліджень, здійснює широкомасштабну

соціальну політику, державне регулювання економікою.

Якщо фіскальна політика впливає на

сукупний попит і на функціонування економіки в цілому, то залишається питання,

яких форм вона має набувати. Кейнс передбачає, що експансійна політика веде до

зростання видатків, не розглядаючи альтернативи, що полягає у скороченні

податків. Таким чином кейнсіанська політика почала пов'язуватися зі зростанням

бюджетів. Разом з вибором інструментів здійснення фіскальної політики

неокласична модель також пропонує вибір між фіскальними І монетарними заходами

впливу на сукупний попит, тим самим пов'язуючи керування сукупним попитом з

результатом взаємодії споживання та інвестування. Це ж у свою чергу означає, що

фіскальна політика є рушійною силою економічного зростання [1, c.93].

Особливої актуальності це питання

набуває за умов трансформаційної економіки. На користь цього припущення можна

висунути, принаймні, два аргументи. По-перше, перехідним економікам властива

суттєва макроекономічна розбалансованість або значне віддалення від стану

загальної рівноваги. Наближення до нього складає основний зміст

трансформаційних процесів. По-друге, оскільки в перехідних економіках ринки

лише формуються, саморегулювання у становленні загальної рівноваги не може бути

вирішальним.

Фіскальна політика є головною

складовою фінансової політики та дуже важливою ланкою економічної політики.

Фіскальну політику ще називають бюджетно-податковою. Йдеться про те, що цей вид

державного впливу на економіку здійснюється шляхом формування доходів

держбюджету та понесення витрат у вигляді державних закупівель, видатків у

формі трансфертних та процентних виплат за борговими зобов'язаннями.

Отже, метою написання реферату

є дослідження дискреційної та автоматичної фіскальної політики.

1. Економічна сутність фіскальної політики та

механізм її реалізації

У світовій практиці

добре відомі ефективні способи стимулювання економічного розвитку за допомогою

податків і державних витрат.

В економічній

теорії в цьому плані виділяють кейнсіанській підхід до податкових ставок.

Кейнсіанці орієнтуються на попит, вважаючи, що він створює свою власну

пропозицію. Тому вони традиційно вважають, що скорочення податків приводить до

зростання сукупного попиту, водночас з яким зростає реальний обсяг ВВП і рівень

цін, отже, прискорюється темп інфляції. Крім того, скорочуються надходження в

бюджет, наслідком чого є поява або зростання бюджетного дефіциту [2, c. 75].

Прихильники теорії

економіки пропозиції орієнтуються на сукупну пропозицію, вважаючи, що

пропозиція створює власний попит. Вони вважають, що вплив скорочення податкових

ставок на сукупну пропозицію призводить до збільшення доходів як населення

(відповідно до зросту заощаджень), гак і бізнесу, підприємців (відповідно до

збільшення прибутковості інвестицій, норми накопичення капіталу). Таким чином

скорочення податків викликає зростання національного виробництва і доходу, що

не тільки не зменшує податкові надходження до бюджету і не викликає бюджетного

дефіциту, але, при більш низьких ставках, податку забезпечує збільшення

податкових надходжень за рахунок розширення податкової бази.

Вважається, і

практика підтверджує, що вплив податків на попит відчувається швидше. У

короткостроковому періоді зниження податків одночасно призводить до зростання

сукупного попиту і зменшення податкових надходжень в бюджет. А вплив податків

на сукупну пропозицію за своєю специфікою має довгостроковий характер.

На питання, хто

правий - кейнсіанці чи прихильники економіки пропозиції, однозначної відповіді

немає. Застосування тієї чи іншої концепції залежить від конкретної економічної

ситуації в країні і тих першочергових завдань, які стоять перед економікою.

Однак до реалізації причинно-наслідкових зв'язків між фіскальною політикою та

сукупною пропозицією в рамках теорії економіки пропозиції відносяться з більшою

обмеженістю, оскільки вони розраховані на довгостроковий ефект, а сам ланцюжок

цих зв'язків достатньо великий і складний.

Світовий досвід

свідчить, що системи оподаткування - це не застигла схема. Вона постійно

змінюється, динамічно пристосовуючись до процесів відтворення, ринку, вимог

НТР. Наприклад, тільки в США у 80-ті роки було проведено дві реформи (1982 і

1986 рр.) оподаткування, які можна пов'язати з проведенням дискреційної

фіскальної політики [3, c.46-47].

Якщо говорити про

механізм здійснення фіскальної політики в Україні, то її можна віднести до

дискреційної. Головною проблемою фіскальної політики в Україні у 90-ті роки XX

ст. було те, що вона здійснювалась під впливом стихійних інфляційних процесів і

прагнення розв'язати проблем) бюджетного дефіциту за рахунок необґрунтованої

емісії паперових грошей та кредитної емісії. Як відомо, це безперспективний

шлях [4, c.98].

Інакше кажучи, з

поля зору податкової політики випав її, регулюючий критерій, покликаний

виливані на умови конкуренції, ефективність використання ресурсів і економічне

зростання.

На жаль, монетарні

заходи в Україні не були підкріплені відповідними кроками в податковій

політиці, у сфері приватизації та структурній перебудові економіки. Наслідком

відсутності структурних реформ та незмінних підходів у проведенні податкової

політики, негнучкості бюджетних витрат стало значне посилення податкового тиску

[5, c.71].

Розширення видатків

бюджету як метод антикризової фіскальної політики (через стимулювання попиту) в

умовах України непридатний, оскільки видатки і так надмірні. Тому набагато

доцільніше розширювати сукупний попит шляхом зниження податків та одночасного

скорочення державних витрат, аби уникнути надмірного дефіциту бюджету [6,

c.50].

Головним завданням

у реформуванні податкової політики повинна стати переорієнтація податкової

системи із суто фіскальних цілей на стимулювання економічною зростання.

Здійснити це можна насамперед шляхом послаблення податковою тягаря економіки

частки податків у ВВП. Зниження ставок податків сприятиме пожвавленню

підприємницької активності і в підсумку не зменшить, а навпаки, збільшить

податкові надходження до бюджету.

Стимулюючий вплив

матиме й радикальне скорочення пільг: крім соціального ефекту (утвердження

принципу справедливості в оподаткуванні) воно сприятиме розширенню бази

оподаткування, зменшить можливості для ухилення від сплати податків.

Як свідчить досвід

багатьох країн, стабільність і помірність системи оподаткування дають кращий і

триваліший стимулюючий ефект, ніж податкові пільги.

2. Аналіз фіскальної політики

України

Фіскальна політика має досить

простий інструментарій для впливу на господарське життя: податки і видатки.

Саме за допомогою зміни податків та видатків і забезпечується вплив на

макроекономічні процеси.

Державний бюджет складається з

дохідної та видаткової частин. Доходи бюджету - усі податкові, неподаткові та

інші надходження на безповоротній основі, спрямування яких передбачено

законодавством України. Але основним джерелом доходів держави в цивілізованому

суспільстві є податки.

Податки за економічним змістом -

фінансові відносини між державою та платником податків з метою створення

загальнодержавного централізованого фонду грошових коштів, необхідних для

виконання державою її функцій.

Функціями податків є:

. Розподільна (перерозподіл вартості

створеного ВНП між державою і юридичними та фізичними особами).

. Фіскальна (централізація частини

ВНП у бюджеті на загальносуспільні потреби).

. Регулювальна (вплив податків на

різні аспекти діяльності їхніх платників).

Мета дії податкової системи - не

тільки формування державного бюджету, але і ведення державної відтворювальної

політики, що неможливо без створення сприятливих умов. Вона покликана не тільки

виконувати фіскальні функції, але і регулювати інноваційно-інвестиційні

процеси. Податкова система повинна бути засобом перерозподілу ресурсів

суспільства на майбутні цілі виробництва. Підтримка через податкову систему

передбачає не тільки відновлення і розширення матеріальної бази, але і

створення та впровадження нових технологій і техніки, перехід на нові види

товарів, поліпшення їхньої якості та зниження витрат виробництва. Для того, щоб

економічний механізм України функціонував на основі принципів ефективності

відтворення, податкова система повинна містити елементи підтримки заходів для

підвищення якості та конкурентоздатності продукції, збільшення інвестицій у

нову техніку і технології.

Можливість поповнення бюджету за

рахунок оподаткування є достатньо очевидною. Але в реальному житті це може

виявитись зовсім не так, оскільки можна зіткнутися з безліччю інших проблем.

Кожен податок, у якій би формі його не стягували, зменшує зацікавленість у

продуктивній діяльності. Цю тенденцію достатньо чітко дослідив Артур Лаффер і

вона ввійшла в економічну науку під назвою “крива Лаффера”.

Отже, намагаючись збільшити

податкові надходження за рахунок підвищення податкових ставок або акцизів,

швидко досягають такої межі, коли може зменшитись податкова база, отримувані

доходи або обсяги реалізації. Наслідком такого зменшення стане скорочення

власне податкових надходжень. Звідси випливає доволі парадоксальний висновок:

лібералізація податкової системи може забезпечити збільшення податкових

надходжень. Крива Лаффера є аргументом на користь лібералізації оподаткування.

У найближчій перспективі перехід до

меншої податкової ставки може означати зменшення надходжень до бюджету. Але з

часом (нагадаємо, що крива Лаффера ілюструє довготривалу залежність)

відбуватимуться певні зміни. Передусім збільшаться чисті доходи, а отже,

зростуть і заощадження. Це сприятиме збільшенню інвестицій, зростанню

виробництва, зайнятості, а отже, і збільшенню доходів, які є базою

оподаткування.

Основним завданням податкової

політики в середньостроковій перспективі має стати стимулювання економічного

зростання на інноваційно-інвестиційній основі.

Для виконання цього завдання в 2014

р. потрібно запровадити:

прискорену амортизацію для

технологічного устаткування;

стимули для модернізації основних

фондів, а саме звільнення від оподаткування частини прибутку, що спрямовується

на реінвестування, та збільшення груп основних фондів із запровадженням

диференційованої шкали норм амортизації;

інвестиційний податковий кредит на

інвестиції у базові інновації.

Механізм дискреційної фіскальної

політики досить простий. Але, оскільки в реальній економіці діють паралельні й

різноспрямовані, а часом непередбачувані фактори, то вироблення оптимальної

фіскальної політики - завдання гранично складне.

Поряд із дискреційною фіскальною

політикою, важливу роль у регулюванні економіки відіграє так звана автоматична

фіскальна політика, або політика автоматичних (вбудованих) стабілізаторів.

Як показує світовий досвід, податки

- найдемократичніший спосіб економічного регулювання, оскільки вони автоматично

реагують на зміни економічного стану, виконуючи важливу стабілізуючу роль в

економічній діяльності, без необхідності будь-яких заходів з боку уряду.

Таблиця

1

Динаміка обсягів ВВП в Україні [7]

|

Динаміка ВВП України (в млн. грн.)

|

|

Номінальний ВВП(у факт. цінах)

|

Номінальний ВВП в USD (в млн. дол.)

|

|

2002

|

225810

|

|

|

|

|

|

|

2003

|

267344

|

+41534

|

+18.4%

|

|

|

|

|

2004

|

345113

|

+77769

|

+29.1%

|

64928

|

|

|

|

2005

|

441452

|

+96339

|

+27.9%

|

86309

|

+32.9%

|

|

2006

|

544153

|

+102701

|

+23.3%

|

107753

|

+21444

|

+24.8%

|

|

2007

|

720731

|

+176578

|

+32.5%

|

142719

|

+34966

|

+32.5%

|

|

2008

|

948056

|

+227325

|

+31.5%

|

179382

|

+36663

|

+25.7%

|

|

2009

|

913345

|

-34711

|

-3.7%

|

117152

|

-62230

|

-34.7%

|

|

2010

|

1082569

|

+169224

|

+18.5%

|

136420

|

+19268

|

+16.4%

|

|

2011

|

1316600

|

+234031

|

+21.6%

|

165239

|

+28819

|

+21.1%

|

|

2012

|

1408889

|

+92289

|

+7.0%

|

176308

|

+11069

|

+6.7%

|

|

2013

|

1454931

|

+46042

|

+3.3%

|

182026

|

+5717

|

+3.2%

|

Різке зниження ВВП,

погіршення фінансових результатів діяльності підприємств та зниження доходів

населення спровокували різке звуження дохідної бази бюджету. Попри нагальну

необхідність оптимізувати видатки, сконцентрувавши ресурси лише на пріоритетних

напрямах, уряд визначив досить широкий перелік завдань: зберегти і навіть

підвищити рівень соціального захисту населення; збільшити субсидії окремим

галузям економіки; стабілізувати банківську систему; розширити капітальні

інвестиції.

Проте доволі

неоднозначними з погляду економічної та соціальної ефективності виявилися

механізми реалізації поставлених завдань. Фінансування заходів у межах кожного

напряму потребувало додаткового обсягу бюджетних коштів. Водночас в умовах

зниження ділової активності складним завданням стало збереження фінансової бази

держави, принаймні на рівні попередніх періодів.

Сьогодні значну

загрозу макроекономічній стабільності становить:

а) ризик так

званого «технічного дефолту», оскільки дефіцит фінансових ресурсів та політичний

чинник, імовірно, сприятимуть тому, що доходи бюджету спрямовуватимуться

передовсім на фінансування захищених статей, а питання погашення зобов’язань

вирішуватиметься або через реструктуризацію боргів уряду, що означатиме

технічний дефолт України, або через нові боргові зобов’язання;

б) посилення

фіскального тиску на економіку, в результаті розроблення урядом великої

кількості нормативно-правових актів, метою яких є збільшення податкових

надходжень до бюджету. Деякі з них мають конструктивне спрямування, оскільки

розширюють податкову базу за рахунок боротьби з ухилянням від сплати податків,

проте наслідки інших можуть бути досить критичними.

Особливо відчутно

фіскальний тиск планується посилити на державний сектор економіки;

в) прихована емісія

грошей.

державний

фіскальний дискреційний україна

3.

Сутність дискреційної та автоматичної фіскальної політики та

її інструменти

Складовими

частинами фіскальної політики держави є:

- дискреційна політика, що розглядає

регулювання державою своїх витрат і оподаткування. Ріст/зниження державних

витрат збільшує/зменшує сукупний попит. Зайнятість зростає/падає - випуск

продукту зростає/падає. Ріст/зниження податків зменшує/збільшує прибуток, що

веде до зниження/збільшення сукупного попиту, зайнятості, і випуск продукту

падає/зростає;

недискреційна політика (політика

автоматичних стабілізаторів), що регулює доходи і витрати незалежно від

оперативних дій держави [8, c.42].

Дискреційна фіскальна

(бюджетно-податкова) політика передбачає проведення заходів уряду, що спрямовані

на забезпечення повної зайнятості та виробництва неінфляційного ВВП шляхом

зміни державних видатків, системи оподаткування та підходів до формування

державного бюджету в цілому.

Сукупні державні видатки (GР -

Government purchases) поділяються на чотири категорії, їх можна розрахувати

такою формулою:

Р = Сg + Тr + і Ч Dg + Ig, (1)

де: Сg - споживання в державному

секторі (заробітна плата робітникам державного сектора, платежі за товари, що

купуються для поточного споживання);

Тr - трансферти приватному сектору;

іЧ Dg - проценти з державного

боргу;- державні інвестиції.

Три перші категорії витрат утворюють

поточні видатки держави (Сg, Тr, іЧDg), остання категорія - державні капітальні

видатки (Ig).

Дискреційна фіскальна політика

поділяється на:

стимулюючу, що збільшує сукупний

попит за допомогою зростання державних витрат і зниження податків;

обмежувальну, що стримує сукупний

попит за допомогою зниження державних витрат і підвищення податків [9, c.75].

Обмежувальна політика застосовується

для боротьби з інфляцією, а стимулююча - для згладжування циклічності розвитку

економіки і забезпечення економічного росту. Стимулююча політика може

породжувати інфляцію. Фіскальна (податково-бюджетна) політика тісно взаємодіє з

грошово-кредитною політикою з метою стабілізації економіки.

Основою фіскальної політики є

бюджет. Оскільки бюджет відбиває циклічність розвитку економіки, то

дефіцит/профіцит бюджету - нормальне явище. Більш того, збалансований бюджет

посилює циклічні коливання економіки. Бюджет потрібний для досягнення

економічної стабільності.

При проведенні фіскальної політики

важливу роль відіграє удосконалення оподатковування, тому що система податків

регулює циклічність коливань економіки [10, c.49].

Держава фінансує свої видатки

насамперед за рахунок податкових надходжень. Як відомо, податки - це частина

доходу, що сплачується фірмами та домогосподарствами у розмірі, встановленому

законом. У вузькому понятті до податків належать фіскальні вилучення, що

утворюють доход державного бюджету. В широкому розумінні податки - це всі

фіскальні вилучення, встановлені державою, в тому числі відрахування до

цільових позабюджетних фондів (наприклад, внески до державного пенсійного

фонду).

Дискреційна фіскальна політика

змінює ставку податку - розмір податку на одиницю обкладення. Існують такі види

податкових ставок:

прогресивні, тобто розмір податкових

ставок збільшується при збільшенні доходу;

пропорційні, тобто відсоток

податкових відрахувань не змінюється від розміру доходу;

тверді (фіксовані), що установлюються

на об'єкти незалежно від їхньої вартості [11, c.28].

Підвищення податків знижує

пропозицію праці, капіталу і зменшує заощадження. Зниження податків сприяє

економічному росту в довгостроковій перспективі і зниженню темпів інфляції.

Інфляція зменшується внаслідок того, що стимулювання виробництва дає можливість

виробляти додаткові товари, що покривають грошову масу.

В системі оподаткування розрізняють

прямі і непрямі податки. Прямі податки встановлюються до доходів: прибутковий

податок з громадян, податок з прибутків підприємств тощо. Непрямі податки

включаються в ціну товару: податок на додану вартість, акцизи, мито.

Розмір податку, який законодавчо

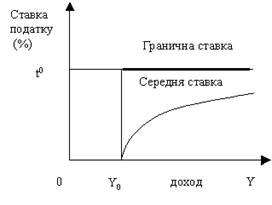

встановлюється на одиницю оподаткування, називається податковою ставкою.

Середня ставка податку (ATR -

Aferage tax rate) - це відношення обсягу податків (Т) до величини доходу(Y),

який оподатковується:

= T/Y, (2)

Гранична податкова ставка (MTR -

Marginal tax rate) - це відношення приросту виплачуваних податків до приросту

доходу, або це частка податків, яка сплачується з гривні додаткових доходів:

=  ,

(3)

,

(3)

де:  -

приріст податків;

-

приріст податків;

- приріст доходу

- приріст доходу

Рис. 1. Прогресивна податкова

система

Податки впливають на економіку через

використовуваний доход економічних агентів та зміну відносних цін. У залежності

від системи оподаткування вплив податкової політики на макроекономічні змінні

може проявлятися по-різному. В цілому зниження податків стимулює зростання

приватних витрат і сукупної пропозиції. З цією метою інколи застосовують

податкові пільги, тобто зменшення податкових ставок або повне звільнення від

податків окремих підприємств чи виробництв залежно від їхнього профілю,

характеру виробленої продукції і виконаних робіт, використаної робочої сили,

зони розміщення. Зростання податків, навпаки, призводить до скорочення

приватних витрат та загального обсягу виробництва.

Прибічники теорії, зорієнтованої на

пропозицію, заявляють про те, що податки являють собою податковий (клинець(між

величиною витрат ресурсів і ціною товарів, оскільки рано чи пізно значна

частина податків трансформується у витрати підприємців і перекладається на

споживачів у формі більш високих цін.

Роль податків в житті суспільства

характеризує підсумковий показник - податковий тягар (Т-Тах) і визначається як

відношення суми податкових зборів до сукупного національного продукту. Він

відображає ту частину виробленого суспільством продукту, яка перерозподіляється

через бюджетні механізми:

Т* =  (4)

(4)

де: Т* - податковий тягар;- сума

нарахованих податків за звітний період;- обсяг реалізованої продукції.

Іншими словами, рівень оподаткування

(податковий тягар) в економіці вимірюється відношенням загальної суми

фіскальних вилучень до суми доходів фірм і домогосподарств (ставка сумарного

оподаткування доходів, або середня ставка податку). Ступінь фактичного

податкового навантаження на приватний сектор визначається чистими податковими

надходженнями, які утворюються різницею між величиною загальних податкових

надходжень до державного бюджету і сумою трансфертів держави приватному

секторові.

Залежність доходів держави від рівня

податків неоднозначна. У довгостроковому періоді вона описується так званою

“кривою Лаффера” (рис.2).

Крива Лаффера - описує залежність

доходів держави від рівня податків, згідно з якою обсяг податкових надходжень

залежить від середньої ставки податку і величини доходу (ВВП). Якщо ставка

оподаткування дорівнює нулеві, то держава не отримує податків. Підвищення

ставки податку від 0% до певного рівня m, оптимальним вважається рівень 30-40%,

супроводжується збільшенням податкових надходжень до бюджету. Але подальше збільшення

податкового навантаження шляхом підвищення сумарної ставки податків пригнічує

виробництво і викликає скорочення сукупних доходів і витрат - джерела податків,

або податкової бази. Підвищення ставки податку (від t0 до 100%)

супроводжується скороченням податкових надходжень до бюджету. Сумарна ставка

оподаткування на рівні 100% означає, що держава намагається вилучити у

економічних агентів весь одержаний ними доход. За таких умов відкрита приватна

економічна діяльність втрачає сенс і припиняється, економіка стає “тіньовою”, а

держава залишається без доходів.

Рис. 2. Крива Лаффера [12, c.60-61]

Проте, на практиці буває важко

визначити, чи знаходиться економіка далі чи ближче точки m на кривій Лаффера.

Якщо економіка стартує в точці n, то зниження податкових ставок дійсно може

збільшити податкові надходження. Але якщо рух почнеться із точки е, то

неминучий ріст дефіциту бюджету внаслідок падіння податкових надходжень зі

всіма негативними наслідками, що випливають звідси

Сучасні тенденції системи

оподаткування:

перенесення акценту з фіскальної

ролі податків на стимулюючу;

зниження прогресивності податків;

зниження податків із прибутку

підприємств;

зменшення податкових пільг.

Проведення дискреційної фіскальної

політики передбачає свідоме маніпулювання податками і урядовими витратами з

метою досягнення потенційного обсягу національного виробництва й повної

зайнятості, контроль над інфляцією і прискорення економічного зростання.

Висновки

Заходи фіскальної

політики визначаються поставленою метою (боротьба з інфляцією, стабілізація

економіки, забезпечення економічного зростання). Держава регулює сукупний попит

і реальний національний дохід за допомогою державних витрат, трансфертних

виплат та оподаткування.

Бюджетно-податкова

політика держави є важливим сутнісним компонентом державного регулювання

економіки. На думку Дж. Кейнса та представників неокласичного напряму, в

економічні теорії саме внаслідок фіскальної політики держава здійснює основні

функції з регулювання основних макроекономічних процесів та явищ ринкової

економіки.

Фіскальну політику

розрізняють як дискреційну та недискреційну.

Дискреційна

політика - це цілеспрямована зміна величини

державних податків, видатків і сальдо державного бюджету (різниця між частиною податків

і державними закупками) в результаті зміни законодавства, метою якої є:

стабілізація

економіки;

досягнення

рівноваги в економіці;

збільшення рівня

зайнятості;

зниження темпів

інфляції.

Дискреційна

політика може здійснюватися тільки з часом, оскільки вона пов'язана з

прийняттям законодавчих рішень.

Недискриційна (автоматична)

фіскальна політика базується на дії вмонтованих стабілізаторів, які

забезпечують природне пристосування економіки до фаз ділової кон'юнктури.

Завдяки своїй здатності автоматично

змінювати величину фінансових надходжень до бюджету залежно від потреб

стабілізації економіки податки одержали назву вмонтованих стабілізаторів. Однак

вплив вмонтованих стабілізаторів не є достатнім "гальмом" для

подолання економічних коливань. Вони не усувають повністю ці коливання, а лише

певною мірою обмежують їхню глибину. Ступінь вмонтованої стабільності економіки

залежить від величини циклічних бюджетних дефіцитів і надлишків, які виконують

функції автоматичних "амортизаторів" коливань сукупного попиту.

Таким чином, бюджетно-податкова

(фіскальна) політика полягає у державному регулюванні перерозподілу продукції.

Вилучення частини доходів на здійснення закупівель дозволяє державі

задовольнити потреби у товарах, роботах, послугах через децентралізований

конкурсний механізм взаємодії розпорядників державних коштів та учасниками

ринку.

Отже, фіскальна політика є вагомим

інструментом державного регулювання економікою і вимагає всеохоплюючого

планування, аналізу, оцінки та контролю. Це надасть широкі можливості для

розробки ефективних стратегій державного регулювання, підвищення

результативності діяльності сектора державного управління. Також важливого

значення слід надавати масштабам державного сектора, виходячи не лише з

інтересів економічного зростання, але і його суспільної корисності у

національному господарстві.

Список

використаних джерел

1.

Огоновський А.Р. Система податків в

Україні та основні напрями її реформування / Науковий вісник [Текст]. - 2008. -

№17.7.

2.

Податкова політика України: стан,

проблеми та перспективи [Текст]: монографія / П.В. Мельник, Л.Л. Тарангул, З.С.

Варналій [та ін.]; за ред. З. С. Варналія. - К. : Знання України, 2008. - 675

с.

3.

Базилевич В.Д., Базилевич К.С.,

Баластрик К.С. Макроекономіка: Підручник / За ред.. В.Д. Базилевича. - К.:

Знання, 2007. - 703 с.

4.

Опарін В.М. Фінансовий потенціал

України : методологічні засади визначення, кількісні параметри та напрями його

нарощування / В.М. Опарін, С.С. Шумська; за заг. ред. А.І. Даниленка //

Фінансова політика та податково-бюджетні важелі її реалізації. - Том 1. - Київ:

Фенікс, 2008.

5.

Гончарук А.Г. Вплив бюджетної

політики на розвиток національної економіки // Фінанси України. - 2006. - №12.

6.

Міняйло О. Фіскальна політика у

системі важелів стимулювання національної економіки // Банківська справа. -

2008. - №4

7. Міністерство

фінансів України

8. Гейць

В.М. Новий курс: реформи в Україні. 2010-2015. Національна доповідь / за заг.

ред. В.М. Гейця [та ін.]. - К.: НВУ НБУВ, 2010. - 232 с.

9. Мельник

В.М. Фіскальна політика держави в умовах фінансової кризи // Фінанси України. -

2008. - №11

10.Мельник

П.В. Податкова політика України: стан, проблеми та перспективи: моногр. /

Мельник П.В., Тарантул 3.С. - К.: Знання, 2008

12.Швабій

К.І. Оподаткування доходів населення: проблеми науки та практики: моногр. /

Швабій К.І. - Ірпінь: НУ ДПС України, 2009